Exposición dra doris

12

-

Upload

anna-mendoza -

Category

Documents

-

view

214 -

download

0

Transcript of Exposición dra doris

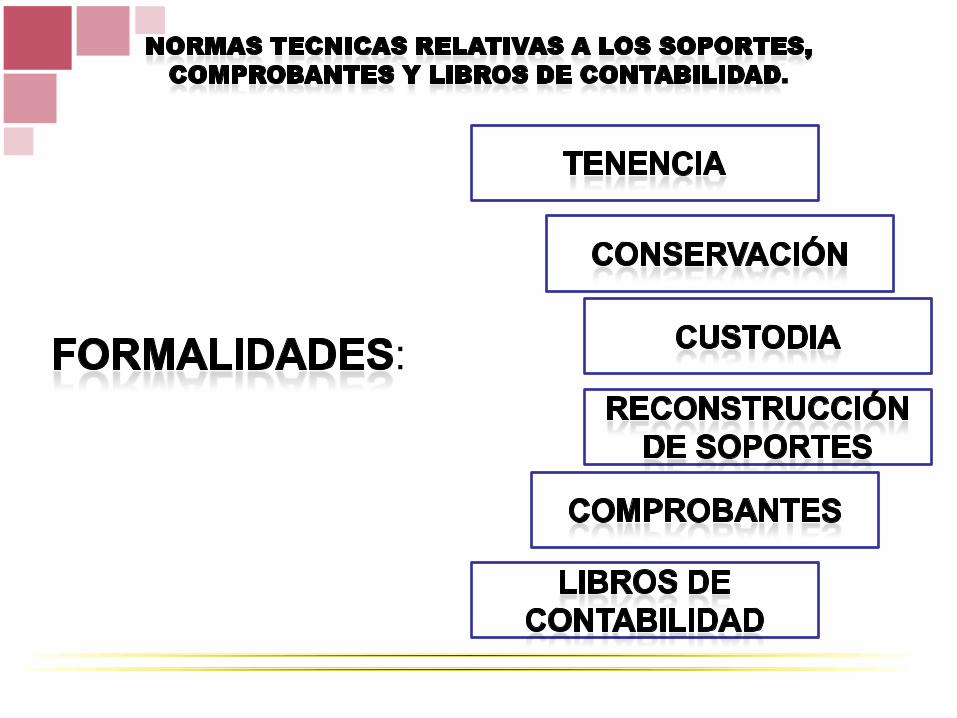

• SOPORTE: Doc. externo como facturas de

compra o Doc. Equivalente de acuerdo al

Art. 617 ET.

• COMPROBANTES: Doc. interno, relaciona

y resume operaciones económicas

respaldadas por un soporte de contabilidad

• LIBROS DE CONTBILIDAD

Son libros especiales, Foliados y debidamente

legalizados, donde se registran en Forma

ordenada y cronológica, las distintas

operaciones adecuadamente sustentadas, que

realizan las entidades de acuerdo a normas y

principios contables vigentes.

.

• Define criterios uniformes para que las

entidades contables públicas realicen el

registro de transacciones, hechos y

operaciones relacionadas con sus

actividades

:

.

OBJETIVO

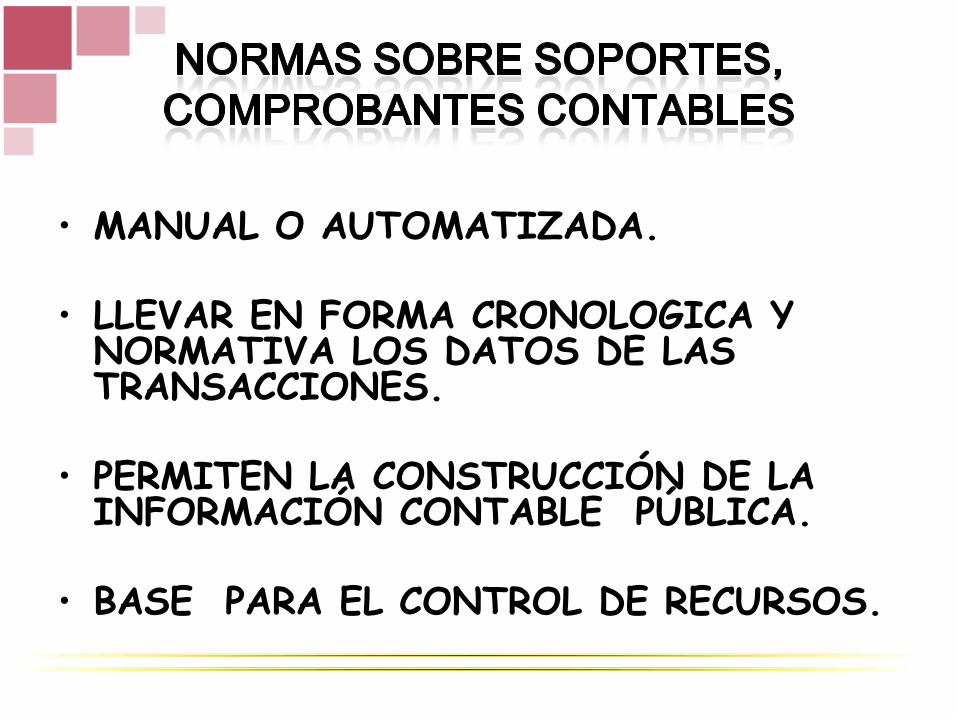

• MANUAL O AUTOMATIZADA.

• LLEVAR EN FORMA CRONOLOGICA Y NORMATIVA LOS DATOS DE LAS TRANSACCIONES.

• PERMITEN LA CONSTRUCCIÓN DE LA INFORMACIÓN CONTABLE PÚBLICA.

• BASE PARA EL CONTROL DE RECURSOS.

• LA INFORMACION DE LIBROS Y DOCUMENTOS FORMAN PARTE INTEGRAL DE LA CONTABILIDAD.

• PERMITE CONOCER Y VERIFICAR HECHOS FINANCIEROS.

• CONOCER, ORDENAR Y CONTROLAR OPERACIONES DEL ENTE PUBLICO.

• DEJAR CONSTANCIA DECISIONES ADOPTADAS.

INTERNO

NO AFECTAN DIRECTAMENTE A

TERCEROS, COMO : PROVISIONES,

RESERVAS, AMORTIZACIONES,

DEPRECIACIONES Y ASIENTOS DE CIERRE.

DEBEN ADJUNTARSE A LOS COMPROBANTES

ARCHIVAR Y CONSEVAR POR FECHA

EXTERNO

COMPROBANTES INVOLUCRAN A TERCEROS:

COMPROBANTES DE EGRESO, RECIBOS DE

CAJA, FACURAS, CONTRATOS Y ACTOS

ADTIVOS QUE GENEREN REGISTRO DE OPERACIÓN.

nº y fecha de comprobantes de contabilidad

no alterar el orden o la fecha de los registros, dejar espacios en blanco, borrar, tachar, mutilar, arrancar las hojas o cambiar su orden, hacer interlineamientos, raspaduras o correcciones.

Los errores de transcripciones deben corregirse mediante una anotación al pie de la página o otro mecanismo que evidencie corrección.

La anulación de un folio debe hacerse sobre el mismo, indicando causa, fecha de anulación y firma del funcionario responsable.

A DISPOSICIÓN DE LA CGN Y DEMAS ENTIDADES DE CONTROL

DESIGNAR RESPONSABLES DE CUSTODIA Y TENENCIA DEL MANEJO DE LIBROS, ORGANIZACIÓN Y CONSERVACIÓN.

POR PERDIDA, EXTRAVIO O DESTRUCCIÓN DE INFORMACIÓN FORMULAR DENUNCIO Y ORDENAR RECONSTRUCCION INMEDIATA

BASE COMPROBANTES, DOCUMENTOS DE TERCEROS, COPIAS GRABADAS.