EXPOSICION - Best Practicesbestpractices.com.py/wp-content/uploads/publicaciones/riesgo/te... ·...

44

Administración de Riesgos Alfonso de Lara Haro Abril, 2006

Transcript of EXPOSICION - Best Practicesbestpractices.com.py/wp-content/uploads/publicaciones/riesgo/te... ·...

Administración de Riesgos

Alfonso de Lara Haro

Abril, 2006

EXPOSICION

Introducción Naturalezas de Riesgos Riesgo de Mercado Riesgo de Crédito Riesgo Operativo Basilea II Conclusiones

3

Evolución de la Administración de Riesgos Factores clave

Incremento en el uso de Productos Derivados (futuros, opciones y Swaps) Notas estructuradas Crecimiento del Mexder

Incremento en la actividad de trading en los Grupos Financieros Aumento en la volatilidad de los mercados Reguladores: Nuevas reglas en Riesgos, Derivados y Basilea.

Objetivo de la Administración de Riesgos

El conjunto de procedimientos para IDENTIFICAR, MEDIR y CONTROLAR los efectos adversos de los riesgos a los que está expuesta una Institución, con el propósito de:

–Evitarlos –Reducirlos –Retenerlos –Transferirlos

5

• El riesgo de contraparte o de crédito: se define como la pérdida potencial por la falta de pago de un acreditado o contraparte en las operaciones que realizan las instituciones, incluyendo las garantías reales o personales que otorguen.

• El riesgo de mercado: se define como la pérdida potencial por cambios en los factores de riesgo que inciden en la valuación de portafolios de activos, tales como precios, tasas de interés o tipos de cambio, entre otros.

• El riesgo de liquidez: se define como la pérdida potencial por la imposibilidad o dificultad de renovar pasivos o de contratar otros en condiciones normales para la institución, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente vendida o cubierta mediante el establecimiento de una posición contraria equivalente.

Naturalezas de Riesgos Naturalezas de Riesgos

6

• El riesgo operativo: la pérdida potencial por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la transmisión de la información, en el personal (fraudes o robos), en los sistemas internos, o bien a causa de acontecimientos externos. Esta definición incluye al riesgo legal y al tecnológico, en el entendido que:

•Riesgo tecnológico, la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información en la prestación de servicios bancarios con los clientes de la institución.

•Riesgo legal, la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que las instituciones llevan al cabo. Incluye la posibilidad de ser sancionado, multado u obligado a pagar daños punitivos como resultado de acciones supervisoras o de acuerdos privados entre las partes.

Naturalezas de Riesgos Naturalezas de Riesgos

7

El Consejo de Administración El Consejo de Administración es responsable de aprobar los objetivos, lineamientos y políticas para la administración integral de riesgos, los límites de exposición al riesgo y los mecanismos para la realización de acciones correctivas. A propuesta del Comité de Riesgos, el Consejo aprueba: Objetivos, lineamientos y políticas para la Administración Integral de Riesgos. Límites Globales de Exposición al riesgo. Mecanismos para la implementación de acciones correctivas. Nuevos Productos.

8

•Riesgos de Mercado:

ØValor en Riesgo (VaR)

ØMedidas de Sensibilidad

ØStress test.

•Riesgos de Crédito:

ØPérdida esperada.

ØPérdida no esperada (CreditVaR).

ØIG Probabilidades de default (PD).

ØSeveridad de la Pérdida (LGD).

•Riesgos de liquidez:

ØBrechas de liquidez y repreciación.

ØValor económico.

ØSensibilidad del margen financiero.

Principales m Principales mé étricas: tricas:

9

Principales métricas • Riesgos Operativos y Legales:

Ø Pérdida esperada.

Ø Pérdida no esperada.

Ø Probabilidad de perder juicios.

Ø Indicadores de Riesgo clave (KRI).

Ø Escenarios simulados.

• Riesgos Tecnológicos: Ø Planes de contingencia.

Ø Controles en seguridad de información.

Ø Estadísticas en la disponibilidad de los sistemas y la información.

• Riesgos no cuantificables: Ø Riesgo Reputacional

Ø Riesgos operativos identificados en la metodología de “Self Assesments”.

10

GANANCIAS PERDIDAS

VALUACION DE POSICIONES

(MARKTOMARKET)

VALOR EN RIESGO

MEDICION DE RIESGOS

FACTORES DE RIESGO

PORTAFOLIOS DE VALORES

PRECIOS Y TASAS DE INTERES (CURVAS) DE MERCADO

VOLATILIDADES Y CORRELACIONES

TRANSACCIONES

Riesgo de Mercado Riesgo de Mercado

11

MESAS DE OPERACION

CONTABILIDAD (BACK OFFFICE)

ADMINISTRACION DE RIESGOS

ALTA

DIRECCION REPORTES DE RIESGOS

POLITICAS DE ADMINISTRACION DE RIESGOS:

•MEDICION DE VaR

•INFORMACION DE PRECIOS Y TASAS DE MERCADO (PROVEEDOR DE PRECIOS)

•DESARROLLO DE MODELOS

•SISTEMAS

•ESTRUCTURA DE LIMITES DE TOLERANCIA AL RIESGO

•NUEVOS PRODUCTOS

INFORMACION DE RIESGOS:

•PERDIDAS Y GANANCIAS (MTM)

• VALOR EN RIESGO

•CUMPLIMIENTO DE LIMITES

CONCILIACION DE POSICIONES DE LA OPERACION DIA A DIA

12

Valuación de Portafolios Concepto: Valor de mercado de cada instrumento y del total del portafolios aplicando los precios de mercado (MarktoMarket) o en su caso, modelos adecuados (MarktoModel).

Dimensiones: Reconocimiento de Pérdidas/Ganancias no realizadas:

(Pm – Pc) X N Posición larga (compra) (Pc– Pm ) X N Posición corta (venta)

Pm es el precio de mercado o de valuación. Pc es el precio pactado o de costo (adquisición). N es el número de títulos.

Portafolios de cobertura (hedging): las pérdidas de una posición de riesgo se compensan con ganancias de la posición de cobertura, y viceversa.

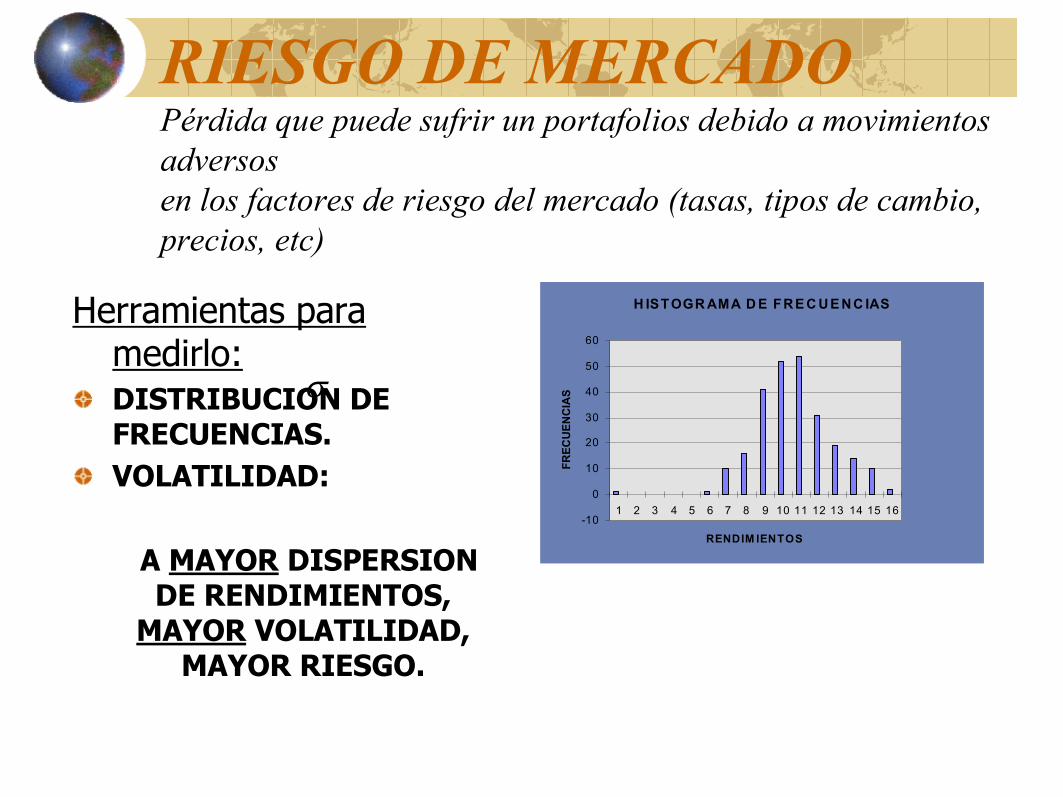

RIESGO DE MERCADO Pérdida que puede sufrir un portafolios debido a movimientos adversos en los factores de riesgo del mercado (tasas, tipos de cambio, precios, etc)

Herramientas para medirlo: DISTRIBUCION DE FRECUENCIAS. VOLATILIDAD:

A MAYOR DISPERSION DE RENDIMIENTOS, MAYOR VOLATILIDAD, MAYOR RIESGO.

H ISTOGRAMA DE FRECUENC IAS

10

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

RENDIM IENTOS

FREC

UEN

CIAS σ

DISTRIBUCION NORMAL DISTRIBUCION NORMAL

Se define por : • Media. •Desviación estándar. •Sesgo. •Kurtosis.

N ( , ) µ σ

µ

σ

Sesgo = 0

Kurtosis = 3

VALOR EN RIESGO (VaR)

Mide la máxima pérdida esperada de un portafolios para un período de tiempo dado y un nivel de confianza específico.

Si el VaR es diario en este ejemplo, existe una probabilidad del 99% que el portafolios no sufrirá una pérdida de más de $100,000. O bien, solamente un día de cada 100 el portafolios perderá más de $100,000.

1% NC=99%

VaR = $100,000

16

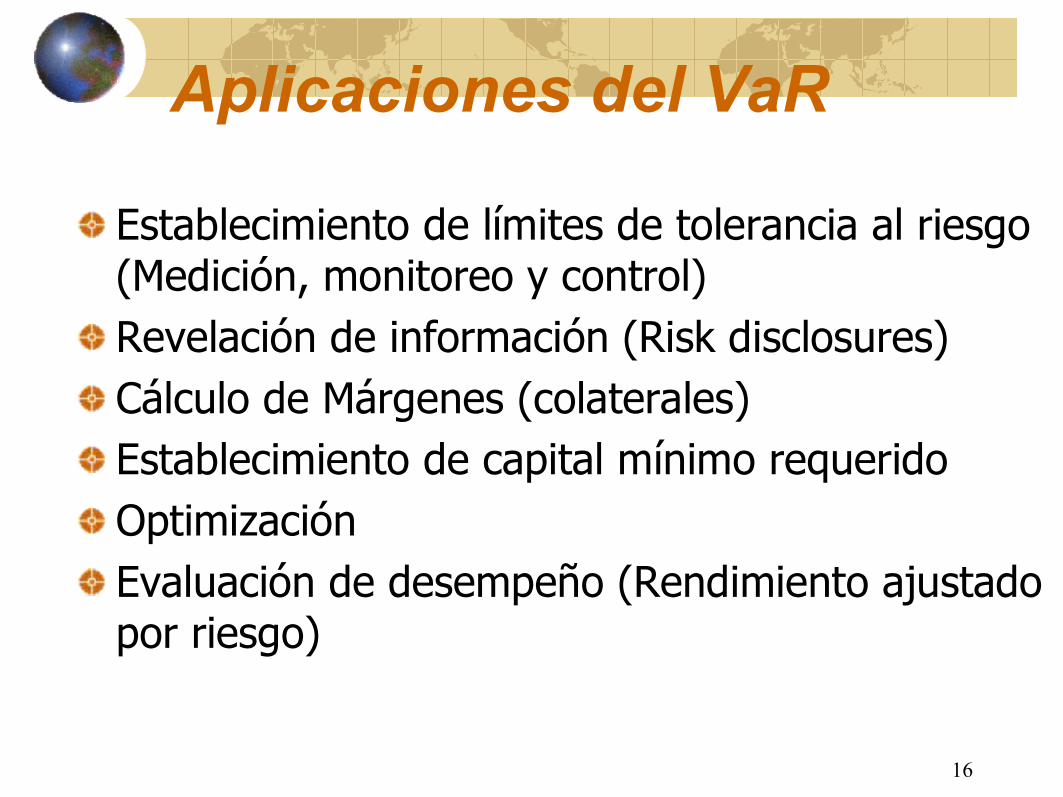

Aplicaciones del VaR

Establecimiento de límites de tolerancia al riesgo (Medición, monitoreo y control) Revelación de información (Risk disclosures) Cálculo de Márgenes (colaterales) Establecimiento de capital mínimo requerido Optimización Evaluación de desempeño (Rendimiento ajustado por riesgo)

17

Metodolog Metodologí ías para determinar el VaR as para determinar el VaR: :

•Paramétricas: Suponen normalidad: Método analítico (Matríz de varianza covarianza) y Modelo Montecarlo.

•No paramétricas: Simulación Histórica (basada en la curva de distribución real de frecuencias sin supuestos de normalidad).

VOLATILIDAD DE UN PORTAFOLIOS:

Se obtiene con la matríz VarianzaCovarianza:

Volatilidad anualizada:

Volatilidad implícita: Se obtiene a partir de conocer el precio de mercado de las opciones. Se utiliza como estimador.

σ σ anual diaria t =

[ ] [ ][ ][ ][ ] w w T p σ ρ σ σ =

CALCULO DEL VaR

VaR = Valor de Nivel de Volatilidad Mercado Confianza

X X

V a R S F t = × × σ

20

Metodolog Metodologí ía de Simulaci a de Simulació ón Hist n Histó órica: rica:

Se basa en una serie histórica de precios diarios de la posición de riesgo y se construye una serie de tiempo de P&L simulados o hipotéticos, suponiendo que se ha conservado la posición vigente (de hoy) durante el período de análisis.

Histograma de Rendimientos

0 20 40 60 80

100 120

0.103409803

0.082960149

0.062510494

0.04206084

0.021611185

0.001161531

0.019288123

0.039737778

0.060187432

0.080637087

0.101086741

More

Rendimientos

Frecuencias

1er percentil

21

Simulación Histórica

VENTAJAS: No asume normalidad Enfoque realista: utiliza datos históricos reales Fácil de entender para no expertos en temas estadísticos. Comprensible para Auditores y Reguladores

• No descansa en supuestos de normalidad. Las correlaciones y volatilidades están implícitas en el cálculo del VaR.

• Es aplicable a instrumentos nolineales (opciones).

ASPECTOS QUE AFECTAN AL VaR:

Aversión al riesgo del manejador del portafolios (nivel de confianza).

Horizonte de tiempo (t).

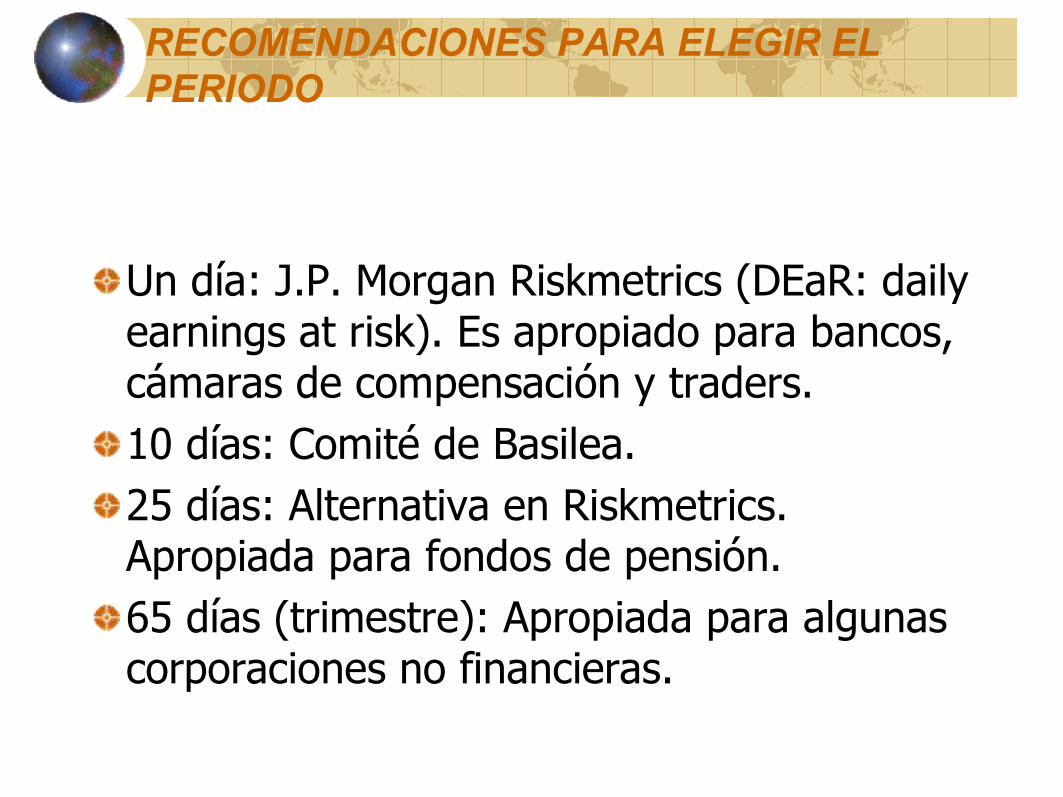

RECOMENDACIONES PARA ELEGIR EL PERIODO

Un día: J.P. Morgan Riskmetrics (DEaR: daily earnings at risk). Es apropiado para bancos, cámaras de compensación y traders. 10 días: Comité de Basilea. 25 días: Alternativa en Riskmetrics. Apropiada para fondos de pensión. 65 días (trimestre): Apropiada para algunas corporaciones no financieras.

NIVEL DE CONFIANZA Las más comunes:

•95% : Riskmetrics (F = 1.65). •99% : Comité de Basilea (F = 2.33).

Con 5% de probabilidad de pérdida y un día de horizonte, significa que las pérdidas mayores al VaR, ocurrirán un día de cada 20 días. Con 1% de probabilidad de pérdida y un día de horizonte, significa que las pérdidas mayores al VaR ocurrirán 1 día de cada 100 días.

25

Stress Testing Stress Testing

� La prueba de stress es un complemento al valor en riesgo, ya que mide la pérdida potencial con 1% de probabilidad.

� Los eventos que mide la prueba de stress son poco probables pero posibles.

� La regulación obliga a que las instituciones financieras realicen pruebas bajo condiciones extremas y se establezcan políticas y límites para estos efectos.

� Los escenarios de SBI son 5 y 10 desv, estándar de los rendimientos por factor de riesgo y adicionalmente los siguientes:

26

BACKTESTING CONCEPTO CONCEPTO COMPARACION DE • UTILIDADES / PERDIDAS REALES DIARIAS HISTORICAS

• VAR DE 1 DIA OBJETIVOS MEDIR LA CALIDAD Y EXACTITUD DEL MODELO DE VAR (EFICIENCIA DEL MODELO)

MEJORAR / CALIBRAR EL MODELO CALCULAR EL NUMERO DE OCASIONES QUE: RESULTADOS DEL TRADING (PERDIDAS/GANANCIAS) > MEDIDA DE RIESGO (VaR)

27

Backtesting

•VaR Global •(Metodología: Histórico)

•30

•20

•10

•0

•10

•20

•30

•Abr 01, 2003

•37697

•Mar 03, 2003

•Feb 17, 2003

•Ene 31, 2003

•Ene 17, 2003

•Ene 03, 2003

•Dic 18, 2002

•Dic 03, 2002

•Nov 15, 2002

•Nov 01, 2002

•Oct 18, 2002

•Oct 04, 2002

•Sep 20, 2002

•Sep 05, 2002

•Ago 22, 2002

•Ago 08, 2002

•Jul 25, 2002

•Jul 11, 2002

•Jun 25, 2002

•Jun 11, 2002

•May 28, 2002

•May 14, 2002

•Abr 29, 2002

•Abr 15, 2002

•Abr 01, 2002

•Días

•VaR

•D MtM •Histórico 1D

Eficiencia 99.63% Enfoque BIS VERDE

VaR Global (Metodología: Histórico)

40 30 20 10 0 10 20 30 40 50

Sep

30, 200

5

Sep

15, 200

5

Sep

01, 200

5

Ago

18, 200

5

Ago

04, 200

5

Jul 2

1, 200

5

Jul 0

7,20

05

Jun 23

,200

5

Jun 09

,200

5

May

26,20

05

May

12,20

05

Abr 28,20

05

Abr 14,20

05

Mar 31,20

05

Mar 14,20

05

Feb 28

,200

5

Feb 14

,200

5

Ene

31,20

05

Ene

17,20

05

Ene

03, 200

5

Dic 20, 200

4

Dic 06, 200

4

Nov

22, 200

4

Nov

05, 200

4

Oct 22, 200

4

Oct 08, 200

4

Días

VaR

D MtM Histórico 1D

2nd Q 3th Q 4th Q 1st Q

2,3 1,3

28

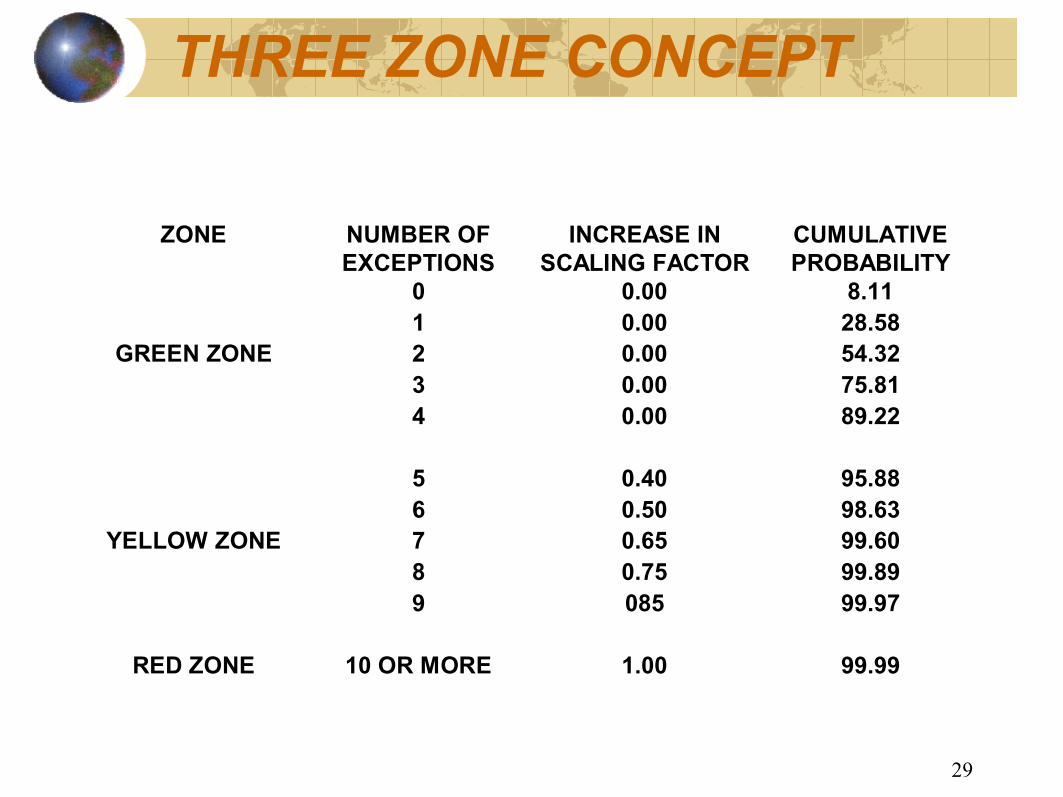

THREE ZONE CONCEPT THREE ZONE CONCEPT

GREEN ZONE

NO PROBLEM WITH QUALITY OR ACCURACY OF BANK’S MODEL

YELLOW ZONE

QUESTIONS REGARDING QUALITY OR ACCURACY WITH MODEL BUT NO DEFINITIVE CONCLUSION

RED ZONE

PROBLEM WITH QUALITY OR ACCURACY OF BANK’S MODEL

29

THREE ZONE CONCEPT

ZONE NUMBER OF EXCEPTIONS

INCREASE IN SCALING FACTOR

CUMULATIVE PROBABILITY

0 0.00 8.11 1 0.00 28.58

GREEN ZONE 2 0.00 54.32 3 0.00 75.81 4 0.00 89.22

5 0.40 95.88 6 0.50 98.63

YELLOW ZONE 7 0.65 99.60 8 0.75 99.89 9 085 99.97

RED ZONE 10 OR MORE 1.00 99.99

30

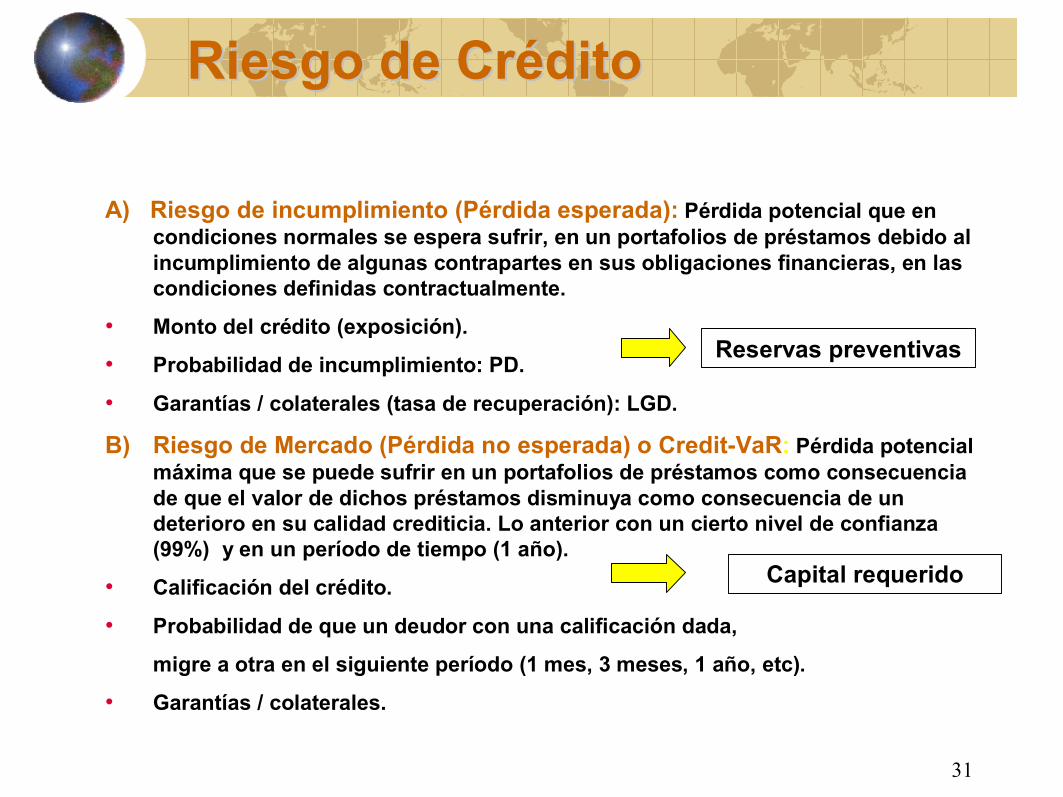

Riesgo de Crédito Definición: Pérdidas potenciales cuando ocurre lo siguiente:

a) Alguna contraparte de la Institución incumpla en sus compromisos con la empresa o,

b) Cuando se degrade la calidad crediticia del deudor (baje el IG). Para mitigar el riesgo: Cálculo de Pérdida esperada: Reservas. Cálculo de Perdida no esperada = Capital mínimo.

31

Riesgo de Cr Riesgo de Cré édito dito

A) Riesgo de incumplimiento (Pérdida esperada): Pérdida potencial que en condiciones normales se espera sufrir, en un portafolios de préstamos debido al incumplimiento de algunas contrapartes en sus obligaciones financieras, en las condiciones definidas contractualmente.

• Monto del crédito (exposición).

• Probabilidad de incumplimiento: PD.

• Garantías / colaterales (tasa de recuperación): LGD.

B) Riesgo de Mercado (Pérdida no esperada) o CreditVaR: Pérdida potencial máxima que se puede sufrir en un portafolios de préstamos como consecuencia de que el valor de dichos préstamos disminuya como consecuencia de un deterioro en su calidad crediticia. Lo anterior con un cierto nivel de confianza (99%) y en un período de tiempo (1 año).

• Calificación del crédito.

• Probabilidad de que un deudor con una calificación dada,

migre a otra en el siguiente período (1 mes, 3 meses, 1 año, etc).

• Garantías / colaterales.

Reservas preventivas

Capital requerido

32

Parámetros en Riesgo de Crédito

Parámetro FIRB AIRB Probabilidad Default (PD)

Propio Propio

Severidad de la Pérdida (LGD)

Regulatorio Propio

Exposición en Default (EAD)

Regulatorio Propio

Plazo (M) Regulatorio Propio

Descripción Modelos

$ de la línea hoy no dispuesta que se usará en caso de default Plazo a vencimiento de la

exposición

Probabilidad que contraparte incumpla dentro de un horizonte de

tiempo definido % de la exposición que se pierde si

hay default

33

Pérdida esperada

PE = Monto Probabilidad LGD Expuesto de default

X X

Garantías o Colaterales

34

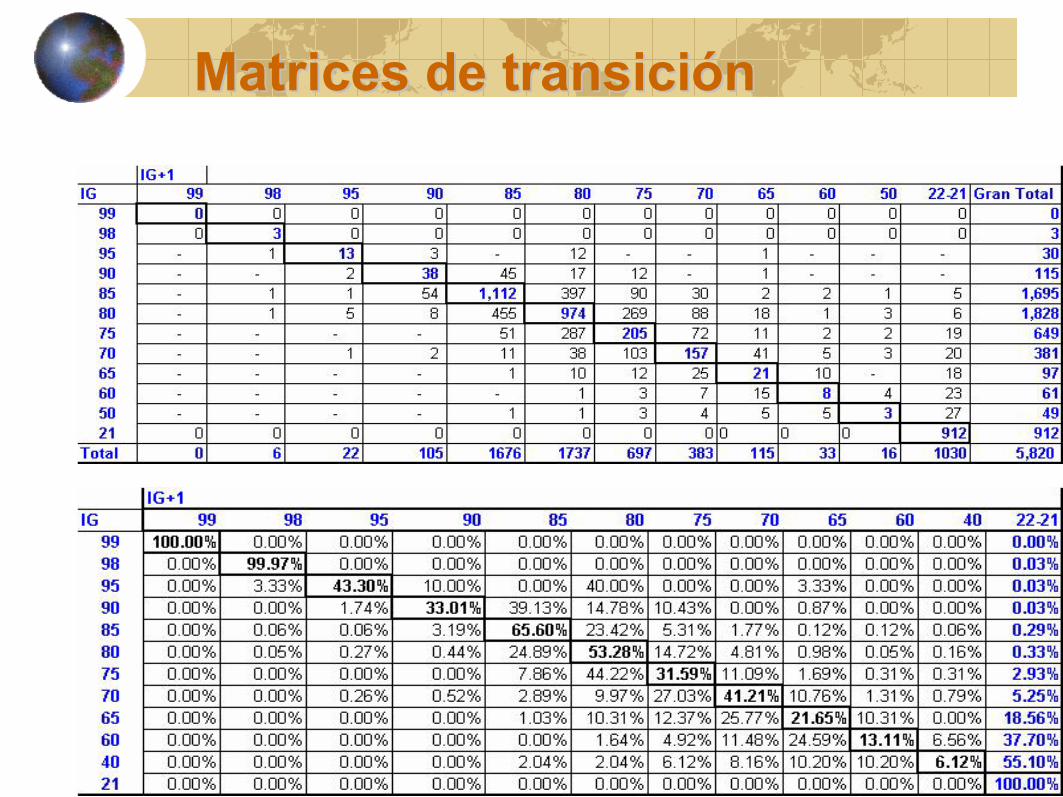

Matrices de transici Matrices de transició ón n

35

Riesgo Operativo, es la pérdida potencial directa o indirecta a la cual está expuesta una Institución, atribuible a fallas en los procesos internos (deficiencias o fallas en los procesos, procedimientos o controles), sistemas, personas (errores humanos o fraudes), así como de eventos externos (interrupción de operaciones). Afecta negativamente en: •Utilidades •Multas y penalizaciones de la autoridad •Incumplimiento en las metas •Reputación

Riesgo Operativo Riesgo Operativo

36

• Debe formar parte de la cultura y procesos de la Institución como responsabilidad de las distintas unidades. •Gestión del riesgo descentralizada. •Enfoque regulatorio a la gestión explícita del riesgo:

•Medición Cualitativa: Revisión de procesos y controles que mitiguen el riesgo operacional. Evaluación anual (SelfAssesment) por unidad de negocio / soporte. Medición Cuantitativa: Base de Datos Centralizadas con información de pérdidas. Métricas para la gestión: pérdida esperada y no esperada.

•Es un requerimiento regulatorio: CNBV, BdeM, BASILEAII

Riesgo Operativo Riesgo Operativo

37

Gestión de Riesgo Operativo

Creación de Bases de Datos

con eventos de pérdida por riesgo operativo

Sistema de Gestión de Riesgo Operativo

Análisis de Escenarios

Taller de Autoevaluación: Self Assesment

• ID riesgos relevantes •Priorizar y determinar acciones requeridas

Indicadores de Riesgo Operativo

claves: KRI

Reportes de Riesgo operativo Al Comité de Riesgos

y al Consejo

38

Dist. de Probabilidad Dist. de Probabilidad en Riesgo Operativo en Riesgo Operativo

Ejemplo: Tarjetas de Crédito 12,674 Tarjetas en 3 años

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

2400

2.1

200.00

800.00

1,800.00

4,046.07

6,742.06

9,438.06

12,134.06

14,830.06

17,526.06

20,222.05

22,918.05

25,614.05

28,310.05

31,006.05

33,702.04

36,398.04

39,094.04

41,790.04

44,486.04

47,182.04

49,878.03

52,574.03

Pérdida del Banco

Frecue

ncia PE =$ 1,719

PNE = $42,200

39

Evaluaci Evaluació ón Cualitativa de Riesgos Operativos n Cualitativa de Riesgos Operativos

Evaluar el impacto potencial sobre las metas de su unidad si esta categoría de riesgo no es gestionada de manera efectiva

Nivel de Impacto: 1. Insignificante 2. Menor 3. Bajo 4. Moderado Bajo 5. Moderado 6. Moderado Alto 7. Alto 8. Mayor 9. Catastrófico

Evaluar la Efectividad con la cual se gestiona este riesgo, considerando los controles y practicas existentes, o como es gestionado por otras áreas

Efectividad: 1. Extremadamente Efectiva 2. Muy Efectiva 3. Efectiva 4. Moderadamente Efectiva 5. Parcialmente Efectiva 6. Algo Ineficiente 7. Ineficiente 8. Muy Ineficiente 9. Extremadamente Ineficiente

40

BasileaII •Sustituye reglas actuales de aplicación uniforme, por la posibilidad de utilizar modelos internos para el cálculo de capital.

•De no implementar los Acuerdos de Basilea, el requerimiento de Capital se incrementará y dejará fuera de mercado a las Instituciones que no implementen los acuerdos. •Su implementación implica cambios en procesos, en la arquitectura de sistemas y en la gestión del negocio.

•La certificación de modelos internos definirá el pricing de algunos productos y en la ROE de cada línea de negocio.

•Un Banco con un buen manejo de riesgos tendrá un requerimiento de capital relativamente bajo.

41

Situación Actual Requerimiento de Capital

Basilea I :

(Mínimo 8%)

• Requerimiento de capital es independiente de las Reservas. • la CNBV estipula los coeficientes de cargo por riesgo: • Riesgo Crédito: dependiendo del tipo de contraparte: Gobierno Federal 0%, Bancos y Paraestatales 1.6%, Otros 8.0%. • Riesgo de Mercado: coeficientes por instrumento, brechas de repreciación, posición en FX y capitales. • Las reglas son uniformes para todas la Instituciones de Crédito.

Mercado Riesgo Crédito Riesgo Total Capital Capital de Indice

+ =

42

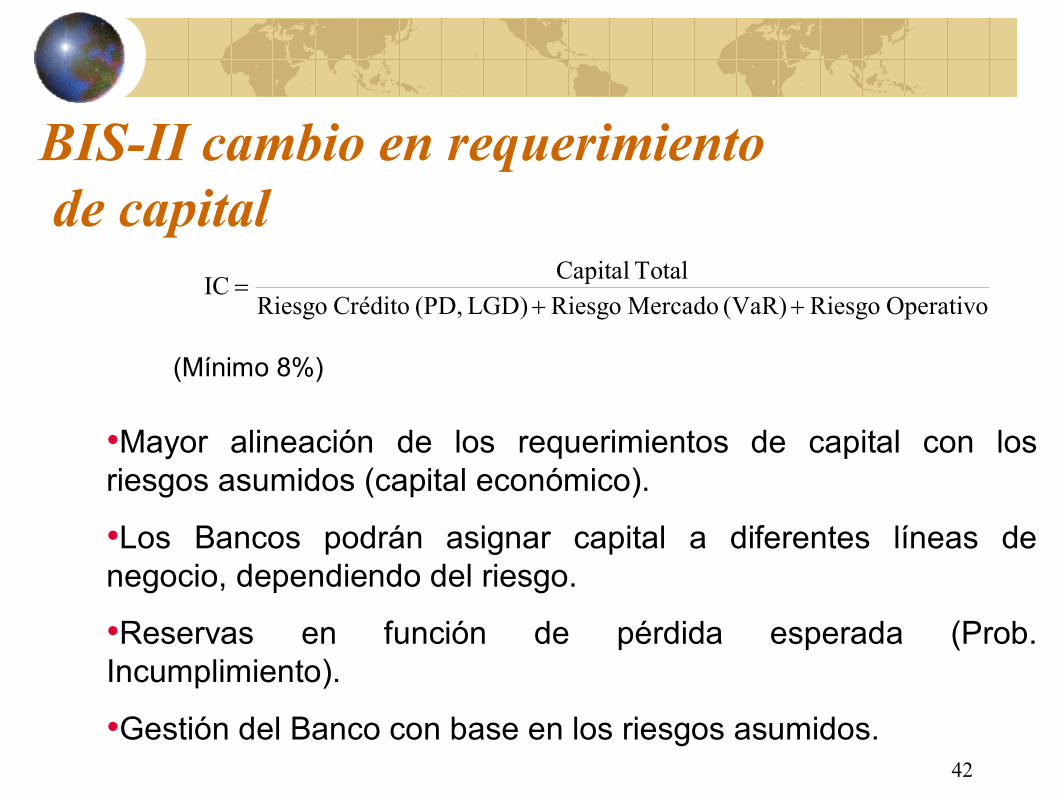

BISII cambio en requerimiento de capital

•Mayor alineación de los requerimientos de capital con los riesgos asumidos (capital económico).

•Los Bancos podrán asignar capital a diferentes líneas de negocio, dependiendo del riesgo.

•Reservas en función de pérdida esperada (Prob. Incumplimiento).

•Gestión del Banco con base en los riesgos asumidos.

Operativo Riesgo (VaR) Mercado Riesgo LGD) (PD, Crédito Riesgo Total Capital IC

+ + =

(Mínimo 8%)

43

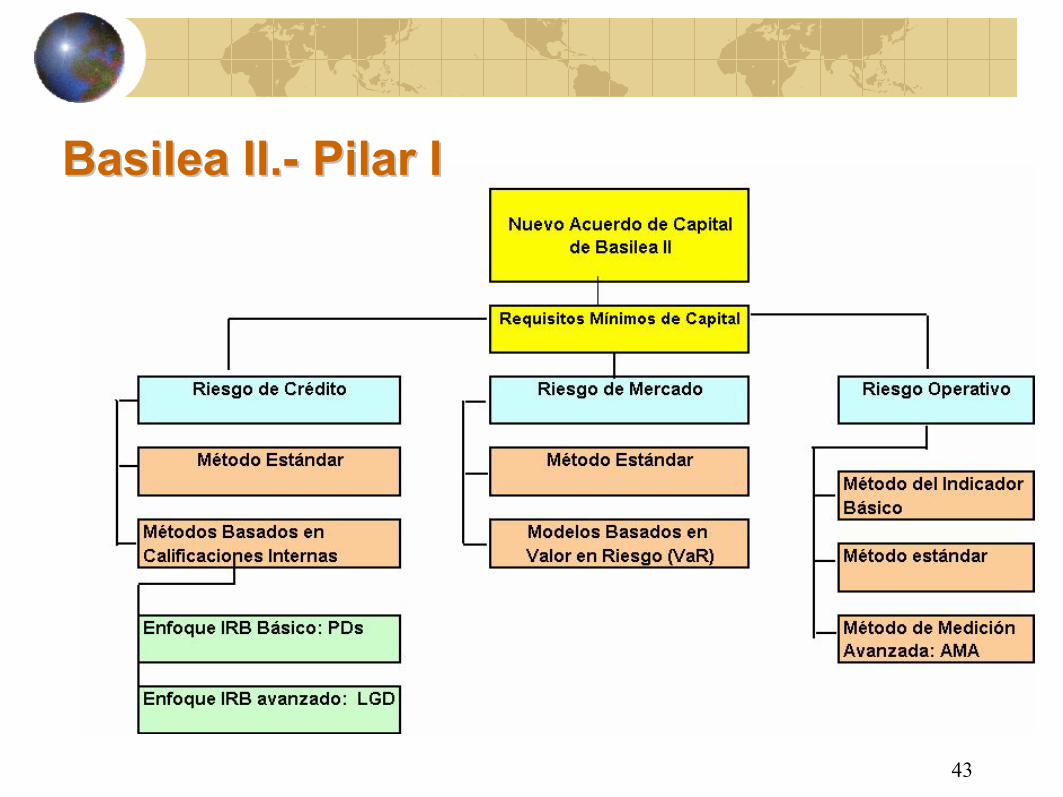

Basilea II. Basilea II. Pilar I Pilar I

44

Conclusiones La Identificación, medición y control de riesgos es una disciplina, indispensable en las Instituciones financieras. Tiene tres objetivos básicos: Control de Riesgos: Identificación, medición y control, a través de la UAIR y del Comité de Riesgos. Cálculo de reservas y capital mínimo con base en modelos internos (nuestros parámetros y nuestra historia). Gestión del negocio (Basilea II): ROE por línea de negocio, pricing en los créditos, etc.