Experiencia de los países de la región en … · empresa minera los quenuales s aempresa minera...

53

Experiencia de los países de la región en administración t ib t i l Id ti Et ti tributaria para las Industrias Extractivas Experiencia de Perú Enrique Vejarano Velásquez Enrique Vejarano Velásquez Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT SUNAT Marzo, 2014

Transcript of Experiencia de los países de la región en … · empresa minera los quenuales s aempresa minera...

Experiencia de los países de la región en administración t ib t i l I d t i E t titributaria para las Industrias Extractivas

Experiencia de Perú

Enrique Vejarano VelásquezEnrique Vejarano Velásquez

Superintendencia Nacional de Aduanas y de Administración Tributaria

SUNATSUNAT

Marzo, 2014,

ContenidoContenido

1. Importancia del Sector Extractivo

2. Esquema Tributario Minero

3. Mecanismo Normativo de Valoración - Sexto Método.

4 Mi í I f l Il l4. Minería Informal e Ilegal

1 Importancia del Sector Extractivo1. Importancia del Sector Extractivo

Evolución de las Exportaciones – 2006 - 2013 Millones de US $

46,386 45,94650,00060

35,807

41,284

35,000

40,000

45,000

40

50

23,800

28,085

31,008

27,074

25,000

30,000

20

30

ón p

orce

ntua

l

15,000

20,000

0

10Varia

ció

0

5,000

10,000

-20

-10

2006 2007 2008 2009 2010 2011 2012 2013

Exportaciones Var.%Fuente: SUNAT

Exportaciones Tradicionales y No Tradicionales: 2010 y 2013 participación porcentual

2010 2013

1% 1%

21%26%

73%78%

Productos Tradicionales

73%

Productos Tradicionales

Productos No TradicionalesProductos No Tradicionales

Otros productos

Productos No Tradicionales

Otros productos

Exportaciones Tradicionales según tipo de productos: 2010 y 2013 participación porcentual

2010 2013

3%

0%

2010

2% 0%

32%7%

11%

3%

32%

17%

19% Cobre 17%

6%

28%

Oro

Resto

Pesquero

Petróleo y Gas Natural

26%

Cobre

Oro

RestoPetróleo y Gas Natural

Café

Resto

Pesquero

Petróleo y Gas Natural

Café

Resto

Exportaciones por mineral: 2013Millones de US $

184.00.8%

381.41.7%

CobreHierro

9,809.043.2%

7,846.534.5%

HierroPlata refinada Plomo 1/ZiZincOroEstaño

856 81 749 1

1,412.26.2%

Resto 2/

856.83.8%479.3

2.1%

1,749.17.7%

Fuente: SUNAT

Evolución de las Exportaciones Tradicionales y No Tradicionales 2006 – 2013 Millones de US $

35,89634,426 35,000

40,000

50

60

23,266

27,85030,348

25,000

30,000

30

40

ual

18,433

21,66623,266

20,721

15 000

20,000

,

10

20

aria

ción

por

cent

u

5,285 6,3167,565

6,1967,713

10,196 11,186 10,93610,000

15,000

0

10Va

-9.7

0

5,000

-20

-10

2006 2007 2008 2009 2010 2011 2012 2013

Productos Tradicionales Productos No Tradicionales Var.% TotalFuente: SUNAT

Evolución Tasas de crecimiento del PBI y PBI Minero Variación real % respecto al mismo período del año anterior

10.0 9.5 9.2 8 610 0

15.0

3 45.0

3 3 3.8

6.2

8.66.9 6.6

5.6 6.1 6.4 6.7 5.94.6

5.6

5.0

10.0

-1.0-2.3

-0.51.1

3.4 3.3

-2.5-5.0

0.0

-8.2-7.4

-5.6

-7.5

-5.4

-10.01T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13

PBI - Sector Minería PBI Perú

El turbulento contexto externo (caída en el precio internacional de

Fuente: BCRP,INEI

2008 2009 2010 2011 2012 Set13

ANUAL

PBI 9.8 0.9 8.8 6.9 6.3 4.37 ( p

los minerales) debilitó el sector minero peruano.

(Var. % real)

PBI Minero (Var. % real)

7.3 -1.4 -4.9 -3.6 2.1 -2.52

Exportaciones por Mineral: 2006 - 2013Millones de US $

10 721 10 728

12,000.0

8,879

10,721 10,7289,809

7,745

10,2359,594

7,8468 000 0

10,000.0

5,996

7,219 7,277

5,935

4 187

5,586

6,791

,

6,000.0

8,000.0

4,004 4,187

2,000.0

4,000.0

0.0

2006 2007 2008 2009 2010 2011 2012 2013

Cobre Plata refinada Zinc OroCobre Plata refinada Zinc Oro

Fuente: SUNAT

Evolución del Empleo del sector Minero: 2010 - 2013Cantidad de trabajadores

250,000

1 6 8 882

147

,152

5,28

4

830

150,000

200,000

84,2

03

88,7

93

94,3

87

95,4

51

99,9

53

104,

132

124,

511

126,

706

129,

62

138,

8

139,

1

148,

145

142,

8

100,000

57,5

86

56,7

44

59,1

81

60,9

87

61,6

62

65,7

29

63,5

81

63,1

82

64,6

05

70,5

66

71,2

12

69,0

39

73,9

19

69,7

87 50,000

-1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13

Compañía Contratista

FUENTE: MINEM

Presión tributaria: Minería y Resto de Sectores - 2003 – 2013 (*)Como porcentaje del PBI

17

15 7 16.0 16.0

2.5 3.22.4

1.72.2

1.80.9

14

15

16

13 6

15.2

15.6 15.7

13.8

14.815.5

12 7 12 5 12 5 12 713.3

12 613.1 13.3

14.215.10.3 0.6 1.1

2.5

1.1

12

1312.9 13.1

13.6

12.7 12.5 12.5 12.7 12.4 12.6

10

11

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Resto de actividades Minería

(*) Considera Ingresos de Tributos Internos y Tributos Aduaneros netos de devoluciones.

En los dos últimos años la minería ha reducido su participación en la recaudación tributaria

Fuente: SUNAT

Evolución de los Ingresos Tributarios del Sector Minero – 2006 – 2013 (*)Millones de US$

3,896

400

4,000

4,500Minería (eje izquierdo) Indice de Precios de Exportación (eje derecho)

3,392

3,081

2 646

3,531341.4

330.0

306 1

350

3,000

3,500

2,289

2,646

1,913

284.4

306.1

250

300

2,000

2,500

1,455

205.6

235.2243.4

219.0

2001,000

1,500

1500

500

2006 2007 2008 2009 2010 2011 2012 2013

(*) Incluye los Ingresos de Tributos Internos y Aduaneros, netos de devoluciones. No se considera la Regalía Minera y el Gravamen Especial a laMinería (Ingresos No Tributarios).

Fuente: SUNAT, BCRP

Evolución de los Ingresos Tributarios del Sector Minero – 2006 – 2013 (*)Millones de US$

3,8963 28

3.30

3.40

4,000

4,500Minería (eje izquierdo) Tipo de cambio (eje derecho)

3,392

3,081

2 646

3,5313.28

3.133.10

3.20

3,000

3,500

2,289

2,646

1,9132.93

3.01

2.90

3.00

2,000

2,500

1,455 2.83

2.75

2 64

2.70 2.70

2.80

1,000

1,500

2.64

2.50

2.60

0

500

2006 2007 2008 2009 2010 2011 2012 2013

(*) Incluye los Ingresos de Tributos Internos y Aduaneros, netos de devoluciones. No se considera la Regalía Minera y el Gravamen Especial a laMinería (Ingresos No Tributarios).

Fuente: SUNAT, BCRP

Impacto de la menor recaudación de minería en el 2013

Sector Minero: Pagos a cuenta y Regularización de Renta de Tercera Categoría

2 447

Regularización de Renta de Tercera Categoría

-US$ 1 219 Millones

2,447

1,228

2012 2013

15

2012 2013

15

Fuente: SUNAT

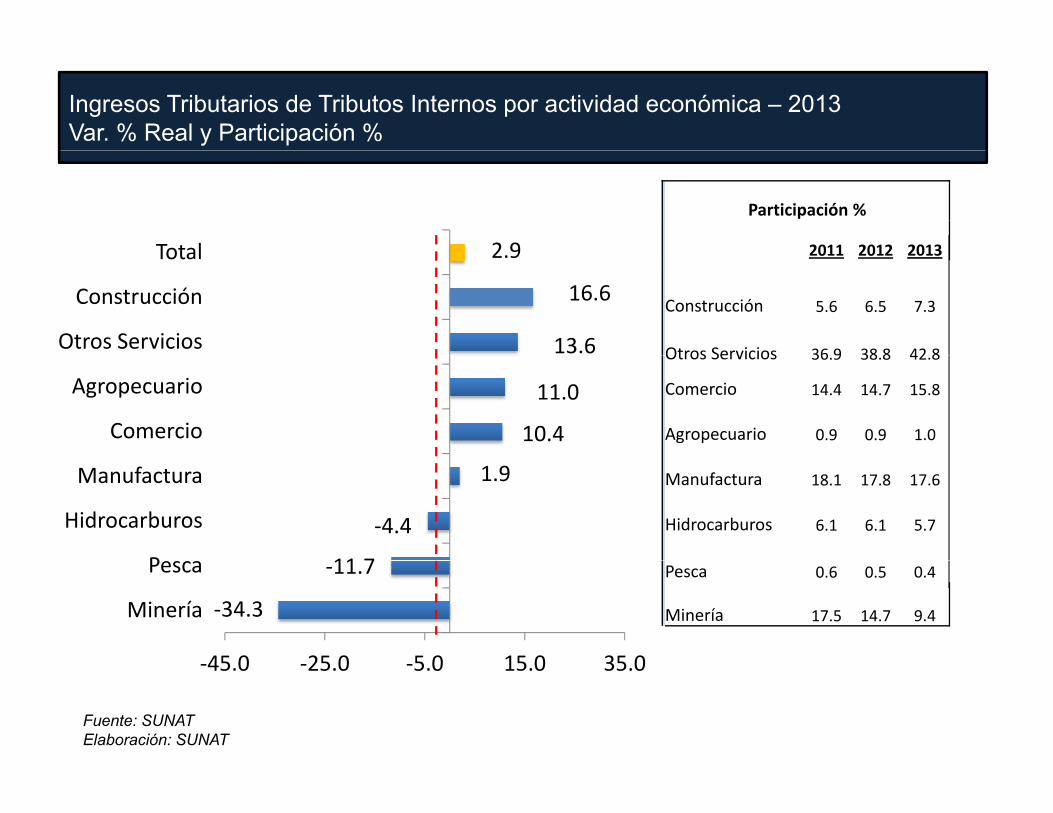

Ingresos Tributarios de Tributos Internos por actividad económica – 2013 Var. % Real y Participación %

2 9Total

Participación %

2011 2012 2013

13.6

16.6

2.9

Otros Servicios

Construcción

Total 2011 2012 2013

Construcción 5.6 6.5 7.3

Otros Servicios 36 9 38 8 42 8

10.4

11.0

Comercio

AgropecuarioOtros Servicios 36.9 38.8 42.8

Comercio 14.4 14.7 15.8

Agropecuario 0.9 0.9 1.0

11 7

-4.4

1.9

P

Hidrocarburos

Manufactura Manufactura 18.1 17.8 17.6

Hidrocarburos 6.1 6.1 5.7

-34.3

-11.7

45 0 25 0 5 0 15 0 35 0

Minería

Pesca Pesca 0.6 0.5 0.4

Minería 17.5 14.7 9.4

-45.0 -25.0 -5.0 15.0 35.0

Fuente: SUNATElaboración: SUNAT

2 Esquema Tributario - Sector Minero2. Esquema Tributario Sector Minero

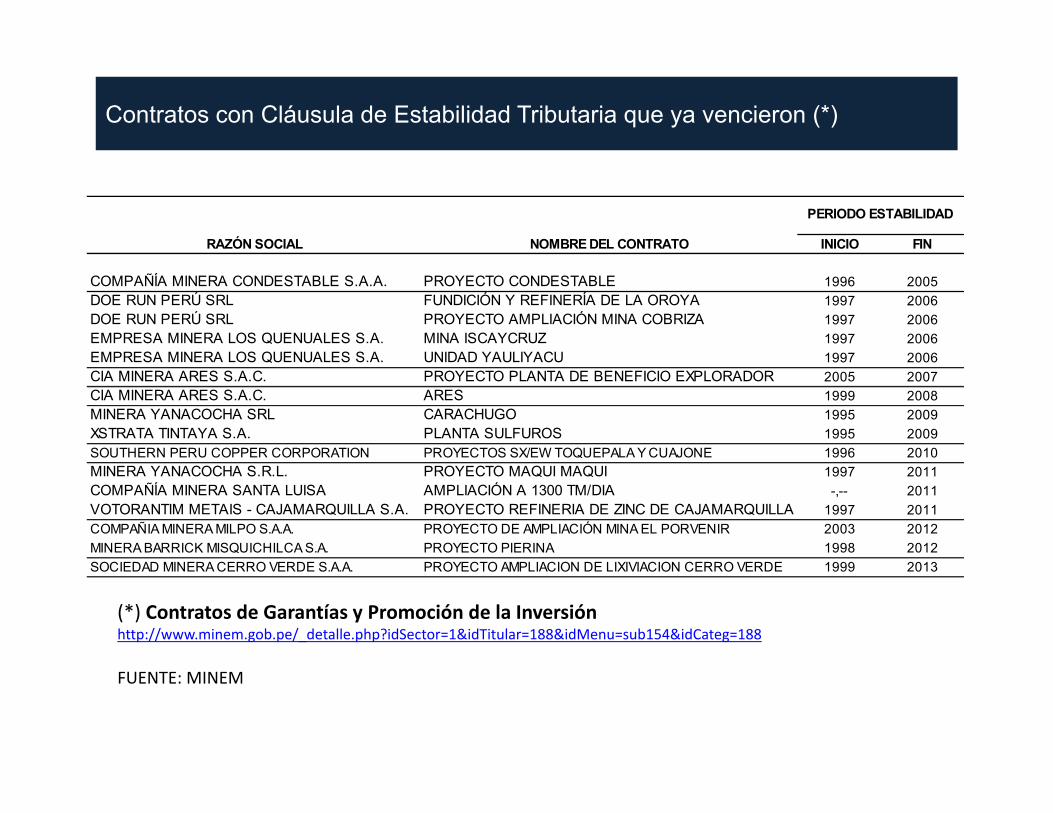

Contratos con Cláusula de Estabilidad Tributaria que ya vencieron (*)

RAZÓN SOCIAL NOMBRE DEL CONTRATO INICIO FIN

PERIODO ESTABILIDAD

COMPAÑÍA MINERA CONDESTABLE S.A.A. PROYECTO CONDESTABLE 1996 2005DOE RUN PERÚ SRL FUNDICIÓN Y REFINERÍA DE LA OROYA 1997 2006DOE RUN PERÚ SRL PROYECTO AMPLIACIÓN MINA COBRIZA 1997 2006EMPRESA MINERA LOS QUENUALES S.A. MINA ISCAYCRUZ 1997 2006EMPRESA MINERA LOS QUENUALES S A UNIDAD YAULIYACU 1997 2006EMPRESA MINERA LOS QUENUALES S.A. UNIDAD YAULIYACU 1997 2006CIA MINERA ARES S.A.C. PROYECTO PLANTA DE BENEFICIO EXPLORADOR 2005 2007CIA MINERA ARES S.A.C. ARES 1999 2008MINERA YANACOCHA SRL CARACHUGO 1995 2009XSTRATA TINTAYA S.A. PLANTA SULFUROS 1995 2009SOUTHERN PERU COPPER CORPORATION PROYECTOS SX/EW TOQUEPALA Y CUAJONE 1996 2010QMINERA YANACOCHA S.R.L. PROYECTO MAQUI MAQUI 1997 2011COMPAÑÍA MINERA SANTA LUISA AMPLIACIÓN A 1300 TM/DIA -,-- 2011VOTORANTIM METAIS - CAJAMARQUILLA S.A. PROYECTO REFINERIA DE ZINC DE CAJAMARQUILLA 1997 2011COMPAÑIA MINERA MILPO S.A.A. PROYECTO DE AMPLIACIÓN MINA EL PORVENIR 2003 2012MINERA BARRICK MISQUICHILCA S.A. PROYECTO PIERINA 1998 2012SOCIEDAD MINERA CERRO VERDE S.A.A. PROYECTO AMPLIACION DE LIXIVIACION CERRO VERDE 1999 2013

(*) Contratos de Garantías y Promoción de la Inversiónhttp://www.minem.gob.pe/_detalle.php?idSector=1&idTitular=188&idMenu=sub154&idCateg=188

FUENTE: MINEM

Contratos con Cláusula de Estabilidad Tributaria (*)

RAZÓN SOCIAL NOMBRE DEL CONTRATO INICIO FIN

PERIODO ESTABILIDAD

RAZÓN SOCIAL NOMBRE DEL CONTRATO INICIO FINCOMPAÑIA MINERA SIPAN S.A.C. PROYECTO SIPAN 2000 2014MINERA YANACOCHA S.R.L. PROYECTO CERRO YANACOCHA 2000 2014COMPAÑIA MINERA ANTAMINA S.A. PROYECTO MINERO ANTAMINA 2001 2015COMPAÑÍA MINERA BATEAS CAYLLOMA 2008 2017COMPAÑÍA MINERA ARES ARCATA 2009 2018MINERA YANACOCHA S.R.L. PROYECTO LA QUINUA 2004 2018XSTRATA TINTAYA S.A. PROYECTO PLANTA DE OXIDOS 2004 2018COMPAÑIA MINERA MILPO S.A.A. PROYECTO CERRO LINDO 2007 2021MINERA CHINALCO S.A. (*) TOROMOCHO - - XSTRATA TINTAYA S.A.(*) ANTAPACCAY - - XSTRATA LAS BAMBAS S.A.(*) LAS BAMBAS - - EMPRESA MINERA QUENUALES S.A. (*) YAULIYACU - - COMPAÑÍA MINERA ARES (*) EL EXPLORADOR

(*) Con vencimiento al 2021 y otros que no tienen fecha de inicio y vencimiento.

COMPAÑÍA MINERA ARES ( ) EL EXPLORADOR - -

FUENTE: MINEM

Esquema Tributario - Sector Minero

IMPUESTO A LA RENTA IMPUESTO A LA RENTA

28 de Setiembre del 2011 (*)

IMPUESTO A LA RENTA(Pagos a cuenta + Regularización )

IMPUESTO A LA RENTA(Pagos a cuenta + Regularización )

ÍREGALÍA MINERA

Tasas progresivas de 1, 2 y 3% sobre el valor del concentrado

NUEVA REGALÍAAplica a las minas que no tienen Convenio de Estabilidad con Tasas progresivas en función

al margen operativo, luego de ello se determina una tasa efectiva que se aplica

sobre el Utilidad Operativa

IMPUESTO ESPECIAL A LA MINERÍA (IEM)

Aplica a los que no tienen Convenio deAplica a los que no tienen Convenio de Estabilidad a la fecha de creación

GRAVÁMEN ESPECIAL A LA MINERA (GEM)

(*) 3 Leyes publicadas el 28/09/2011:

•Ley N° 29768 - Ley de Regalía Minerad l l l í MINERA (GEM)

Aplica a las que si tienen Convenio de Estabilidad sobre la base de firma de

contrato para pago de gravamen y aplica a las que tienen Convenio de Estabilidad

•Ley N° 29789 - Ley del impuesto Especial a la Minería•Ley N° 29790 - Ley del Gravamen Especial a la Minería

DESTINO DE LA RECAUDACIÓN DEL SECTOR MINERO

CONCEPTO DE RECAUDACIÓN DESTINO

IMPUESTO A LA RENTA DE LA TERCERA CATEGORÍA

50% CANON (GOBIERNOS LOCALES, REGIONALES Y UNIVERSIDADES),50% TESORO PÚBLICO

REGALÍA MINERA 100% GOBIERNOS LOCALES Y REGIONALES

IMPUESTO ESPECIAL A LA Í

100% TESORO PÚBLICO ÚMINERÍA (PRESUPUESTO PÚBLICO)

GRAVAMEN ESPECIAL A LA MINERÍA

100% TESORO PÚBLICO (PRESUPUESTO PÚBLICO)

Características Específicas

Concepto Regalía ImpuestoE i l l

Gravamen E i l lEspecial a la

Minería (IEM)Especial a la

Minería (GEM)

Carácter Contraprestación Impuesto Recurso públicop p poriginario

Pago mínimo 1% ventas No aplica

Distribución Gobiernos subnacionales

Gobierno Nacional

Aplica Empresas sin convenio de Empresas conp pestabilidad

pestabilidad,previa firma deconvenio

C t í ti CCaracterísticas Comunes

Concepto Regalía Minera, IEM y GEMp g , y

Sujetos obligados al pago Titulares de las concesiones mineras, empresasintegradas y cesionarios que realicen actividades deexplotación de recursos minerales metálicos.

Sujetos no comprendidos Pequeños mineros y mineros artesanales (0%).

Base de referencia Utilidad Operativa

Alícuota Escala progresiva acumulativa en función al margenoperativo trimestral.

Margen Operativo Utilidad Operativa / Ventas

Declaración y pago Trimestral con carácter definitivo.

Efecto en el Impuesto a la Renta Deducible como gasto

Ad i i t ió R d ió SUNATAdministración y Recaudación SUNAT

Escala progresiva acumulativa

Marginal Efectiva Marginal Efectiva Marginal EfectivaMargen

OperativoRegalía IEM GEM

1 0 10.0% 1.00% 1.00% 2.00% 2.00% 4.00% 4.00%2 10% 15.0% 1.75% 1.25% 2.40% 2.13% 4.57% 4.19%3 15% 20.0% 2.50% 1.56% 2.80% 2.30% 5.14% 4.43%4 20% 25.0% 3.25% 1.90% 3.20% 2.48% 5.71% 4.68%3.25% 1.90% 3.20% 2.48% 5.71% 4.68%5 25% 30.0% 4.00% 2.25% 3.60% 2.67% 6.28% 4.95%6 30% 35.0% 4.75% 2.61% 4.00% 2.86% 6.85% 5.22%7 35% 40.0% 5.50% 2.97% 4.40% 3.05% 7.42% 5.50%8 40% 45 0% 6 25% 3 33% 4 80% 3 24% 7 99% 5 77%8 40% 45.0% 6.25% 3.33% 4.80% 3.24% 7.99% 5.77%9 45% 50.0% 7.00% 3.70% 5.20% 3.44% 8.56% 6.05%

10 50% 55.0% 7.75% 4.07% 5.60% 3.64% 9.13% 6.33%11 55% 60.0% 8.50% 4.44% 6.00% 3.83% 9.70% 6.61%12 60% 65.0% 9.25% 4.81% 6.40% 4.03% 10.27% 6.89%13 65% 70.0% 10.00% 5.18% 6.80% 4.23% 10.84% 7.18%14 70% 75.0% 10.75% 5.55% 7.20% 4.43% 11.41% 7.46%15 75% 80 0% 11 50% 5 92% 7 60% 4 63% 11 98% 7 74%

24

15 75% 80.0% 11.50% 5.92% 7.60% 4.63% 11.98% 7.74%16 80% 85.0% 12.00% 6.28% 8.00% 4.82% 12.55% 8.02%17 85% 100.0% 12.00% 7.14% 8.40% 5.36% 13.12% 8.79%

Regalías Mineras, IEM y GEMEn millones de Nuevos Soles

600

700 NUEVO ESQUEMA MINERO (IEM, GEM y NRM)

Acumulado Ene12-Set12= S/ 1 520

329

275400

500

Acumulado Ene12 Set12= S/. 1,520Acumulado Ene13-Set13= S/. 1,252

217254

253 275

221299

153

169

300

400

135 132162

217199

170179

118 11489 87

99

66

169

100

200

145 152 149 126 125 148106

01T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13

Regalía Minera Nueva Regalía Minera IEM GEMRegalía Minera Nueva Regalía Minera IEM GEMFuente: SUNAT

Participación de IEM, RM y GEM respecto al Impuesto a la Renta de la tercera categoría(En millones de Nuevos Soles)(En millones de Nuevos Soles)

60%3,000

44%45%

51%

41% 40%

50%

2,000

2,500

30%

24% 24%

32%30%1,500

10%

13%

18%

10%

14%

24%

10%

20%

500

1,000

7% 6%

0%01T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13

IR3+ITAN RM+IEM+GEM Particip. %Fuente: SUNAT

3. Mecanismo Normativo de Valoración“Sexto Método”

Problemática en los mecanismos de Valoración

• Situación Inicial : la valoración de bienes commodities o deaquellos que toman a estos como referencia se hace concualquiera de los cinco métodos clásicos de precios detransferencia:“Los precios de las transacciones sujetas al ámbito de aplicación de este artículo serán determinados conforme a cualquiera de los siguientes métodos internacionalmente aceptados …”

• Problema : Se produce manipulación de valoración de estos bienesmediante el uso de periodos de cotización y/u otras condicionescontractuales que beneficien a las partes vinculadas econtractuales que beneficien a las partes vinculadas eintermediarios internacionales domiciliados en PTBNI (Países oTerritorios de Baja o Nula Imposición) para trasladar beneficios a

i l d E t it ió bi t hempresas vinculadas. Esta situación abierta genera muchadiscusión entre contribuyentes y la Administración Tributaria.

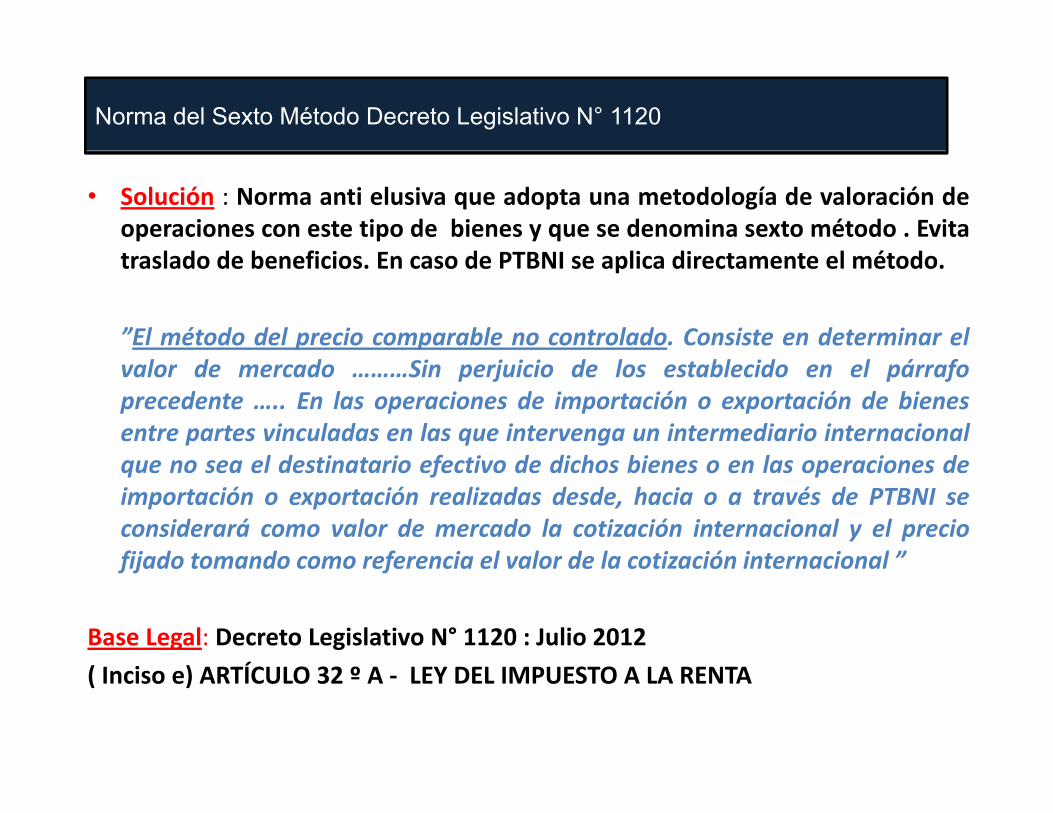

Norma del Sexto Método Decreto Legislativo N° 1120

• Solución : Norma anti elusiva que adopta una metodología de valoración deoperaciones con este tipo de bienes y que se denomina sexto método . Evita

l d d b fi i E d PTBNI li di l é dtraslado de beneficios. En caso de PTBNI se aplica directamente el método.

”El método del precio comparable no controlado. Consiste en determinar elvalor de mercado ………Sin perjuicio de los establecido en el párrafoprecedente ….. En las operaciones de importación o exportación de bienesentre partes vinculadas en las que intervenga un intermediario internacional

l d ti t i f ti d di h bi l i dque no sea el destinatario efectivo de dichos bienes o en las operaciones deimportación o exportación realizadas desde, hacia o a través de PTBNI seconsiderará como valor de mercado la cotización internacional y el preciofijado tomando como referencia el valor de la cotización internacional ”fijado tomando como referencia el valor de la cotización internacional

Base Legal: Decreto Legislativo N° 1120 : Julio 2012Í( Inciso e) ARTÍCULO 32 º A - LEY DEL IMPUESTO A LA RENTA

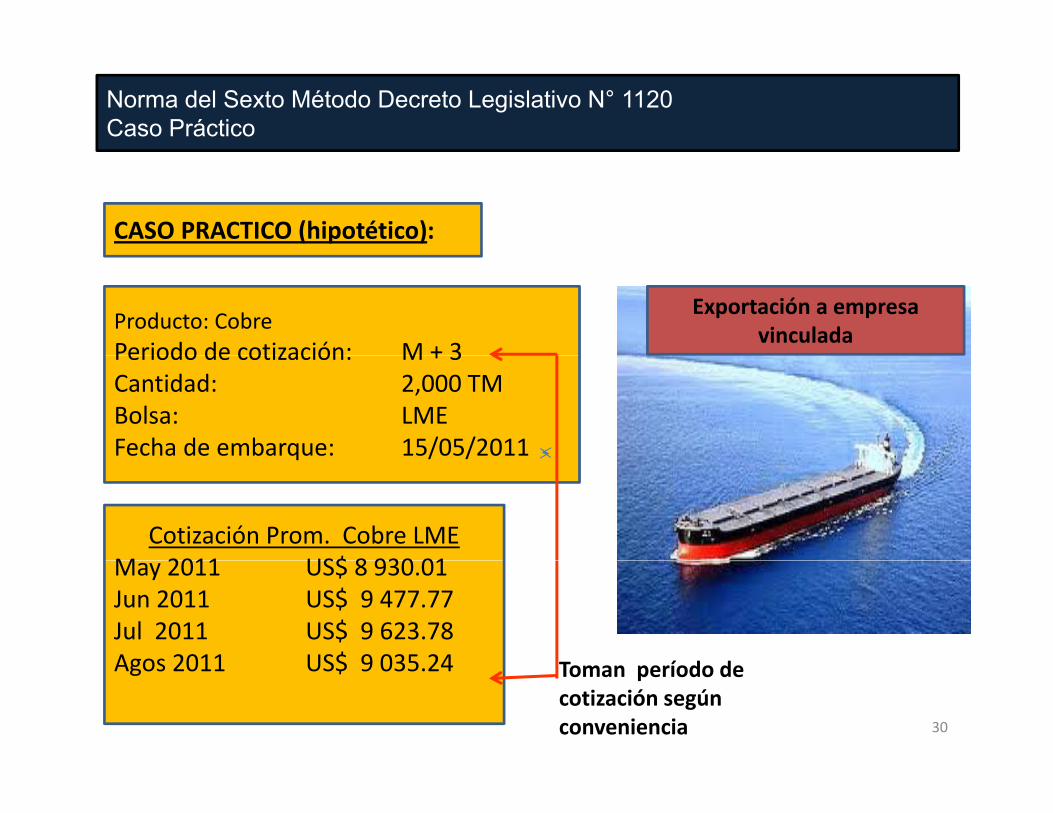

Norma del Sexto Método Decreto Legislativo N° 1120 Caso Práctico

CASO PRACTICO (hipotético):

Producto: CobrePeriodo de cotización: M + 3

Exportación a empresa vinculada

Periodo de cotización: M + 3Cantidad: 2,000 TMBolsa: LMEFecha de embarque: 15/05/2011q / /

Cotización Prom. Cobre LMEM 2011 US$ 8 930 01May 2011 US$ 8 930.01Jun 2011 US$ 9 477.77Jul 2011 US$ 9 623.78Agos 2011 US$ 9 035 24 T í d d

30

Agos 2011 US$ 9 035.24 Toman período de cotización según conveniencia

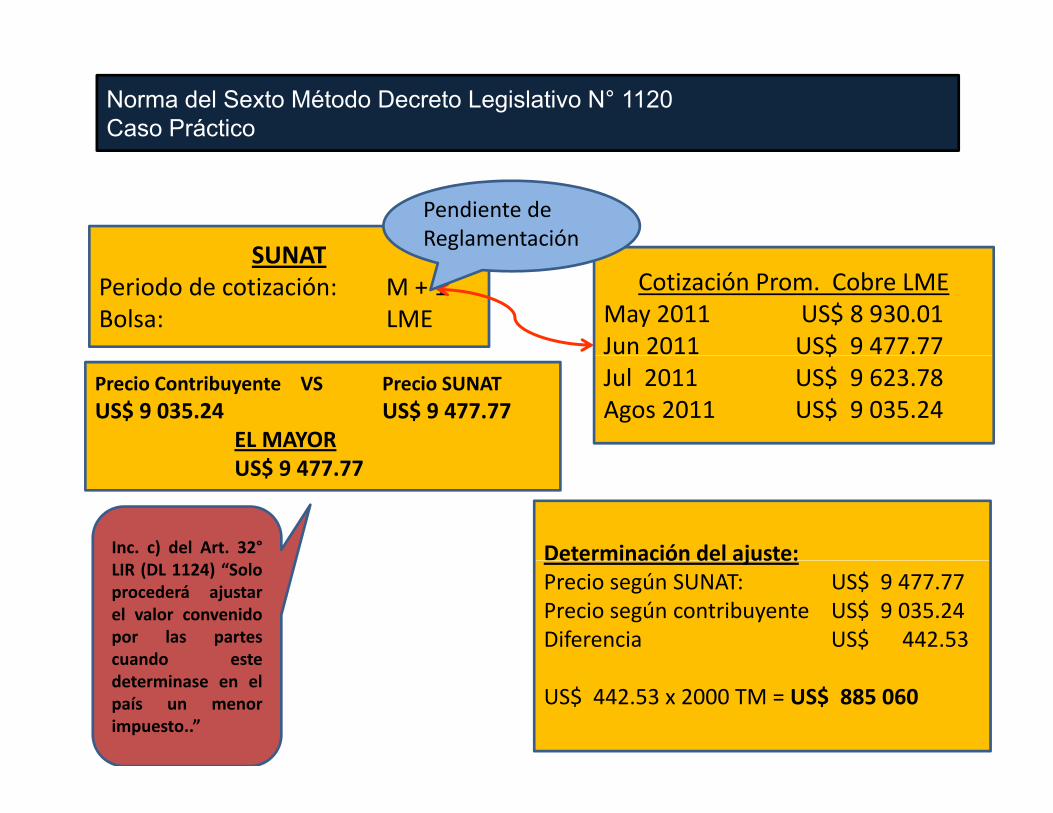

Norma del Sexto Método Decreto Legislativo N° 1120 Caso Práctico

SUNAT

Pendiente de Reglamentación

SUNATPeriodo de cotización: M + 1Bolsa: LME

Cotización Prom. Cobre LMEMay 2011 US$ 8 930.01Jun 2011 US$ 9 477.77$Jul 2011 US$ 9 623.78Agos 2011 US$ 9 035.24

Precio Contribuyente VS Precio SUNATUS$ 9 035.24 US$ 9 477.77

EL MAYOR$US$ 9 477.77

Inc. c) del Art. 32° Determinación del ajuste:LIR (DL 1124) “Soloprocederá ajustarel valor convenidopor las partescuando este

eterminación del ajuste:Precio según SUNAT: US$ 9 477.77Precio según contribuyente US$ 9 035.24Diferencia US$ 442.53

31

cuando estedeterminase en elpaís un menorimpuesto..”

US$ 442.53 x 2000 TM = US$ 885 060

Exportaciones de Concentrado de Cobre : 2012Estimado de exportaciones sujetas al Sexto Método

Periodo de Cotizacion Exportaciones %3 meses posterior del desembarque 2 507 896 068 38 5%3 meses posterior del desembarque 2,507,896,068 38.5%3 meses posteriores del embarque 1,570,576,046 24.1%2 meses posteriores del embarque 1,488,460,879 22.8%1 mes posterior del embarque 389 189 463 6 0%1 mes posterior del embarque 389,189,463 6.0%1 mes posterior del desembarque 247,479,625 3.8%Según acuerdo 146,944,407 2.3%

4 meses posteriores del desembarque 94,712,017 1.5%Mes del embarque 56,212,720 0.9%4 meses posteriores del embarque 10,681,738 0.2%p q1 día posterior hasta 15 dias de la suscripción del contrato

9,708,026 0.1%

Total 6,521,860,989 100%

De un importe aproximado de 8,718 millones de US$ exportado de concentrado de cobre en el 2012

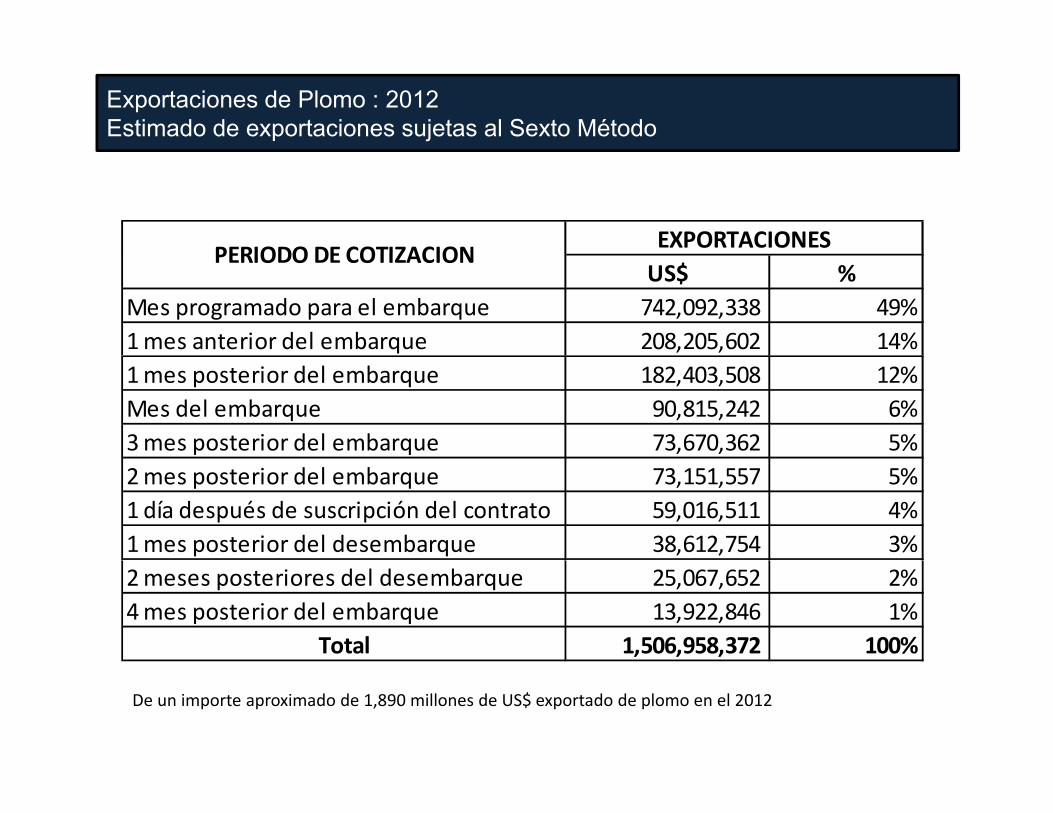

Exportaciones de Plomo : 2012Estimado de exportaciones sujetas al Sexto Método

PERIODO DE COTIZACION EXPORTACIONESUS$ %

Mes programado para el embarque 742,092,338 49%1 mes anterior del embarque 208,205,602 14%

PERIODO DE COTIZACION

1 mes posterior del embarque 182,403,508 12%Mes del embarque 90,815,242 6%3 mes posterior del embarque 73,670,362 5%2 mes posterior del embarque 73,151,557 5%1 día después de suscripción del contrato 59,016,511 4%1 mes posterior del desembarque 38,612,754 3%2 meses posteriores del desembarque 25,067,652 2%4 mes posterior del embarque 13,922,846 1%

Total 1,506,958,372 100%

De un importe aproximado de 1,890 millones de US$ exportado de plomo en el 2012

4 Minería Informal e Ilegal4. Minería Informal e Ilegal

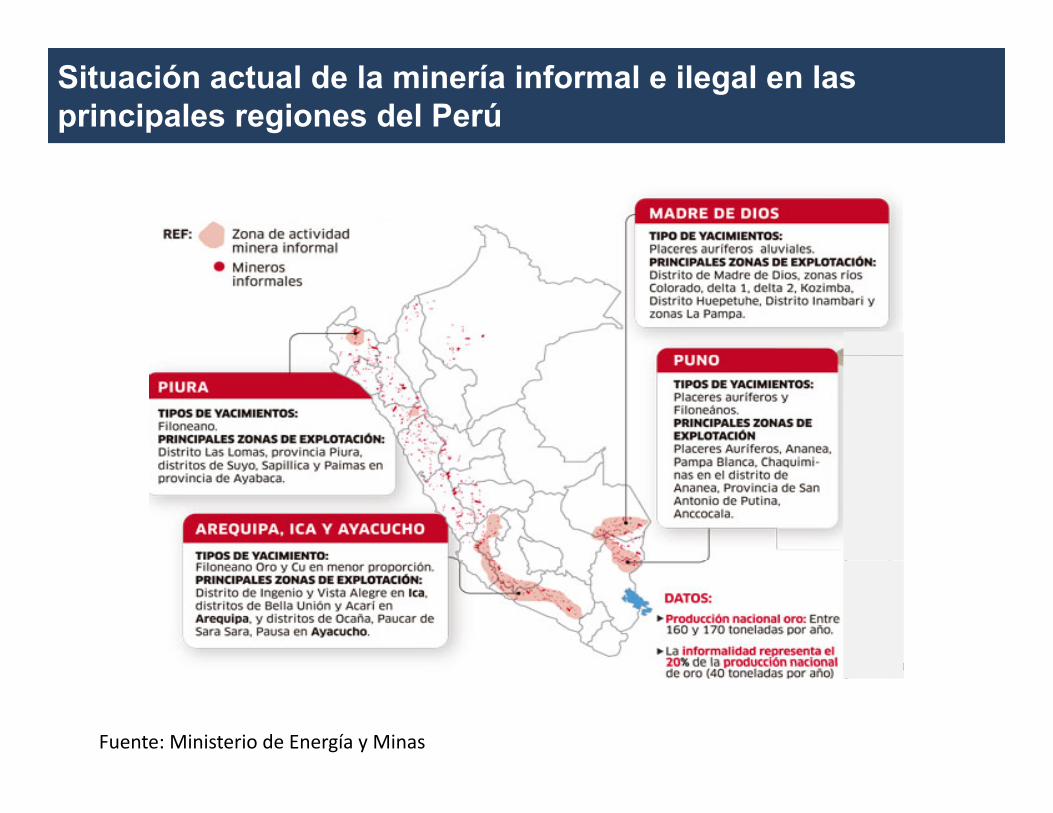

Situación actual de la minería informal e ilegal en las principales regiones del Perú

Fuente: Ministerio de Energía y Minas

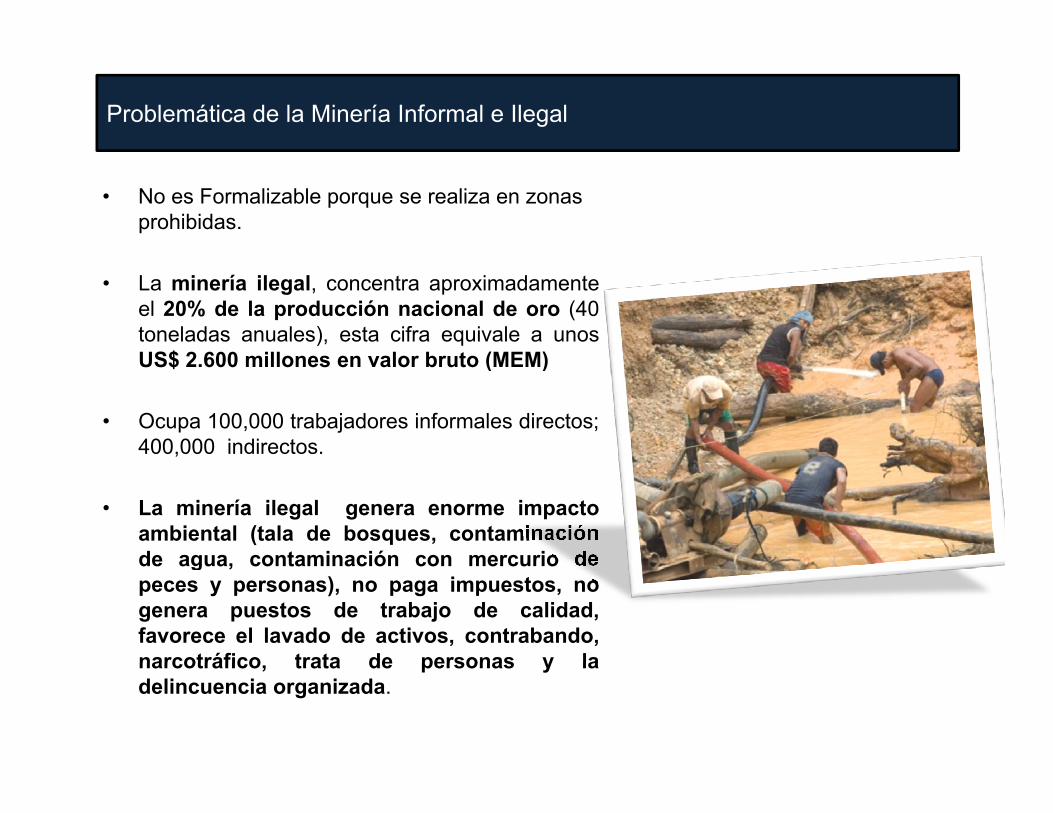

Problemática de la Minería Informal e Ilegal

• No es Formalizable porque se realiza en zonas prohibidas.

• La minería ilegal, concentra aproximadamenteel 20% de la producción nacional de oro (40toneladas anuales), esta cifra equivale a unosUS$ 2 600 ill l b t (MEM)US$ 2.600 millones en valor bruto (MEM)

• Ocupa 100,000 trabajadores informales directos;400,000 indirectos.

• La minería ilegal genera enorme impactoambiental (tala de bosques, contaminaciónde agua contaminación con mercurio dede agua, contaminación con mercurio depeces y personas), no paga impuestos, nogenera puestos de trabajo de calidad,favorece el lavado de activos, contrabando,narcotráfico trata de personas y lanarcotráfico, trata de personas y ladelincuencia organizada.

Problemática en la minería

Explotación Minería Informal/Ilegal• No pago de impuestos por transferencia de derechos de

concesiones

52 mil informales

directosconcesiones• Explotación y comercialización de ORO de origen informal e

Ilegal• Bajo control del destino de insumos a la minería ilegal• Operaciones de Explotación minera sin RUC

Plantas Procesadoras y Comercializadoras• Plantas de Procesamiento de Mineral de origen ilegal

244 Plantas y 3,250

comercial.

a tas de ocesa e to de e a de o ge ega• Comercialización de Oro sin RUC • Generación de operaciones no reales para disminuir el pago de

tributos

Exportadores• Exportadores Golondrinos

120 Export. De Oro

• Exportadores Golondrinos• Exportación de Oro de Origen Ilegal / Informal• No se valida la ley del mineral

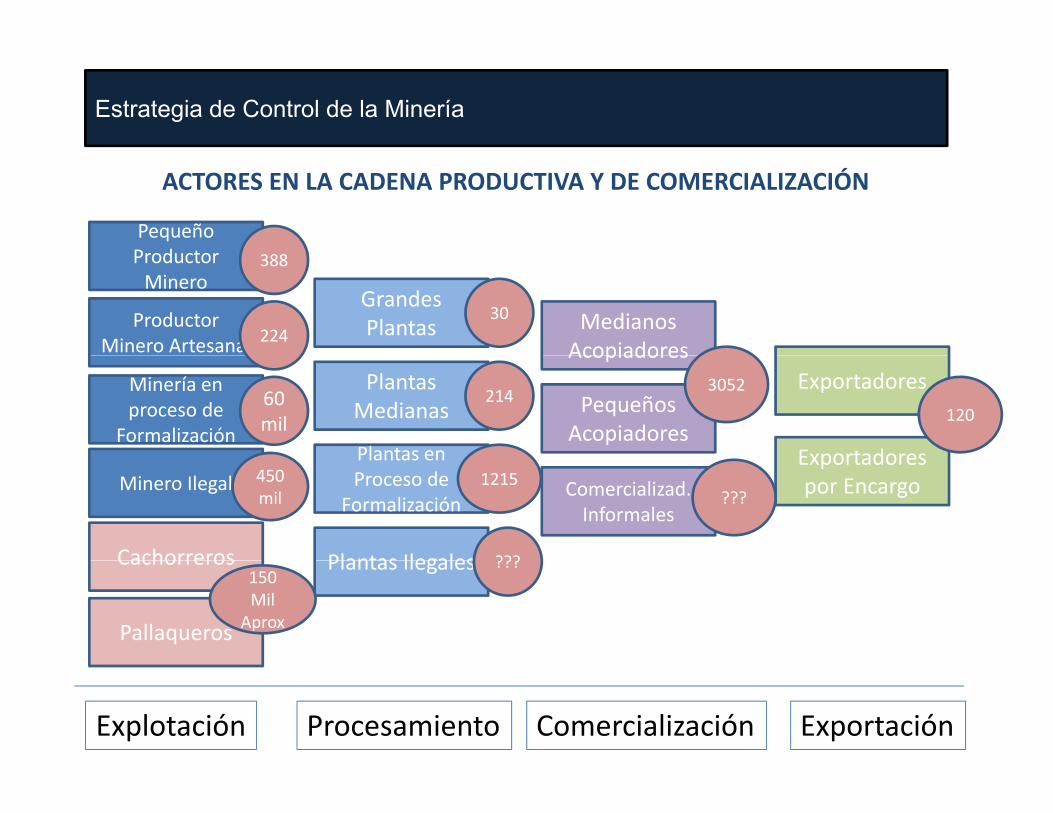

Estrategia de Control de la MineríaEstrategia de Control de la Minería

Pequeño P d t

ACTORES EN LA CADENA PRODUCTIVA Y DE COMERCIALIZACIÓN

Productor Minero

Productor Minero Artesanal

Medianos Acopiadores

224

388

GrandesPlantas

30

Minería en proceso de

FormalizaciónPlantas en

Plantas Medianas Pequeños

Acopiadores

AcopiadoresExportadores

Exportadores

60 mil

214 3052

120

Minero IlegalPlantas en Proceso de

Formalización

Plantas Ilegales

Exportadores por Encargo450

mil

Cachorreros ???

1215 Comercializad. Informales

???

Plantas Ilegales

Pallaqueros

Cachorreros150 Mil

Aprox

???

Explotación Procesamiento Comercialización Exportación

Estrategia de Control de la MineríaEstrategia Integral de Control y Fiscalización de la Minería

InterdicciónPCM/

MINEM/ MINAM/

Ventanilla Única

PCM/ MI/

MD/MP

MINAM/ MCULTURA/

ANA/GR

Depuración del Padrón Minero

Control de Insumos y Rutas Fiscales SUNATSUNAT

Control de Producción de Plantas

Control de Comercialización

Control de E t ióExportación

Explotación Procesamiento Comercialización Exportación

Estrategia de Control de la MineríaEstrategia de Formalización y Control de la Minería Informal e Ilegal

Control de

Control Exportacióndel Oro

Control de

Comercializacióndel Oro

Producción de Plantas Control de la

Recaudación

Control de Insumos y Rutas Fiscales

FormalizaciónTributaria

Formalización del Sector(Declaración de Compromiso)Compromiso)

A Control de Insumos y Rutas fiscalesA. Control de Insumos y Rutas fiscales

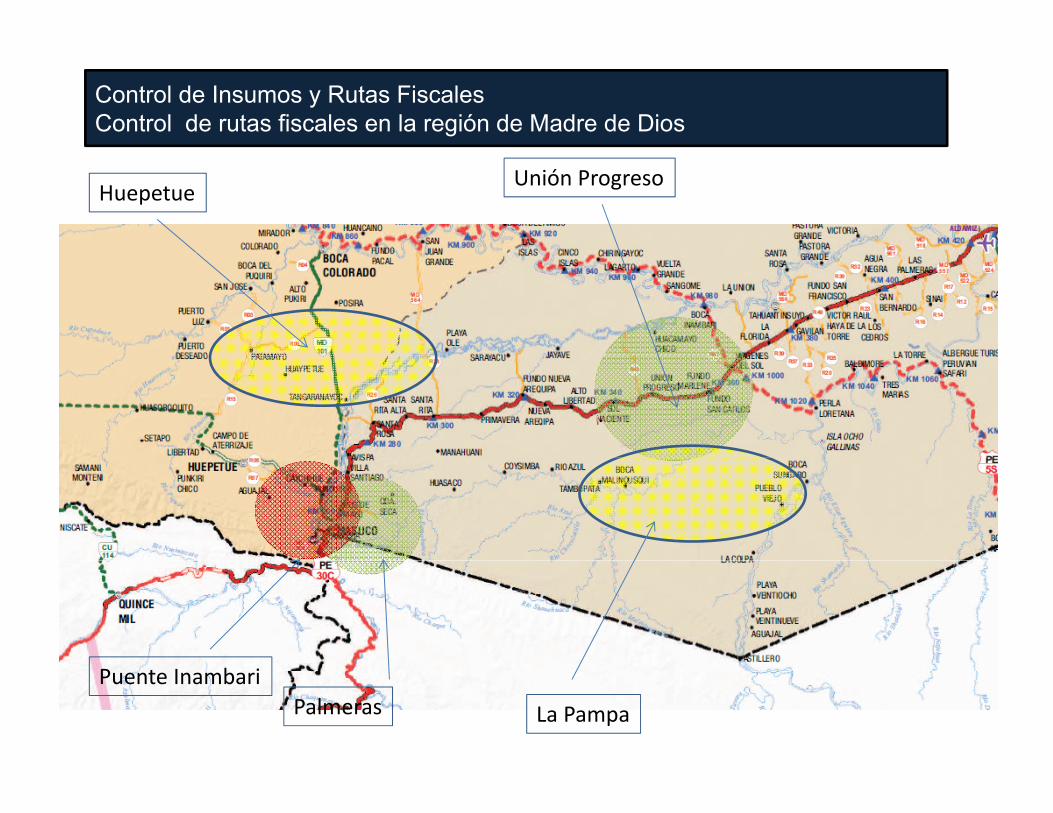

Control de Insumos y Rutas FiscalesControl de Insumos y Rutas Fiscales

A. Control Carretero en el acceso hacia Madre de Dios para el control de combustibles

1. Se estableció la Ruta Fiscal hacia Madre de Dios2. Se estableció el Puesto de Control Obligatorio en Mazuco –

Las Palmeras3. Se implantó control conjunto (SUNAT – OSINERGMIN) de

proveedores de Combustibleproveedores de Combustible

• Próxima apertura de Puesto de Control en acceso a zonas de explotación Ilegal

• Unión y Progreso• Inambari

Control de Insumos y Rutas FiscalesControl de Insumos y Rutas Fiscales

1 Establecer el registro de Mercurio y Cianuro

B. Ampliación de control de Insumos

1. Establecer el registro de Mercurio y Cianuro2. Establecer las cuotas de combustible para zonas especiales

• Control de Insumos para el primer Trimestreprimer Trimestre

Control de Insumos y Rutas FiscalesControl de Insumos y Rutas FiscalesControl de rutas fiscales en la región de Madre de Dios

HuepetueUnión Progreso

La Pampa

Puente InambariPalmeras

Control de Insumos y Rutas FiscalesControl de Insumos y Rutas FiscalesDemanda de combustibles de grifos y estaciones de servicios

DEMANDA DE COMBUSTIBLES EN ESTACIONES DE SERVICIO Y GRIFOS POR DEPARTAMENTO AÑO 2013En Barriles (B)DEPARTAMENTO Barriles Población Barr/Per Parque automotor Barr/Veh

MADRE DE DIOS 1 418 385 130 876 10 84 1 115 1272 09

Madre de Dios tiene elconsumo per-cápita y elconsumo por vehículo

MADRE DE DIOS 1,418,385 130,876 10.84 1,115 1272.09LORETO 983,935 1,018,160 0.97 5,573 176.55UCAYALI 1,249,117 483,708 2.58 8,393 148.83PIURA 3,651,438 1,814,622 2.01 44,464 82.12APURIMAC 418,511 454,324 0.92 4,238 98.75AYACUCHO 563,237 673,609 0.84 6,231 90.39consumo por vehículo

más alto de combustibleen el país.

, , ,AMAZONAS 227,772 419,404 0.54 2,520 90.39ICA 1,777,610 771,507 2.30 27,756 64.04SAN MARTIN 709,550 818,061 0.87 11,494 61.73HUANCAVELICA 65,886 487,472 0.14 1,386 47.54ANCASH 1,252,365 1,135,962 1.10 26,678 46.94CAJAMARCA 964,106 1,519,764 0.63 20,696 46.58TUMBES 104,522 231,480 0.45 3,420 30.56LAMBAYEQUE 1,677,939 1,239,882 1.35 56,532 29.68CUSCO 1,648,367 1,300,609 1.27 56,295 29.28HUANUCO 399,820 847,714 0.47 14,112 28.33JUNIN 1,584,137 1,331,253 1.19 58,949 26.87PASCO 199,207 299,807 0.66 7,589 26.25PUNO 1,065,458 1,389,684 0.77 42,786 24.90AREQUIPA 3,463,916 1,259,162 2.75 141,037 24.56MOQUEGUA 297,923 176,736 1.69 15,316 19.45LA LIBERTAD 2,575,849 1,814,276 1.42 175,248 14.70TACNA 630,335 333,276 1.89 46,499 13.56LIMA 14,927,773 10,523,796 1.42 1,462,143 10.21TOTAL 41,857,158 30,475,144 1.37 2,240,470 18.68

B. Control de Producción en las Plantas de Procesamiento

Control de Producción de PlantasControl de Producción en las Plantas

A. Identificación de Plantas Informales para establecer controles de ingreso de mineral

1. Se relevó las zonas de procesamiento de mineral (Nazca y Chala)

2.

3.

Iniciar el control del ingreso de mineral a las zonas de procesamientoIniciar el control directo de Procesamiento de Mineral

4. Requerimiento de documentación sustentatoria del mineral procesado

• Acciones programadas para el primer trimestre 2014trimestre 2014

Control de Producción de PlantasControl de Producción en las Plantas

Nazca

27 plantasChala

18 plantas

C Control de Comercialización y ExportaciónC. Control de Comercialización y Exportación

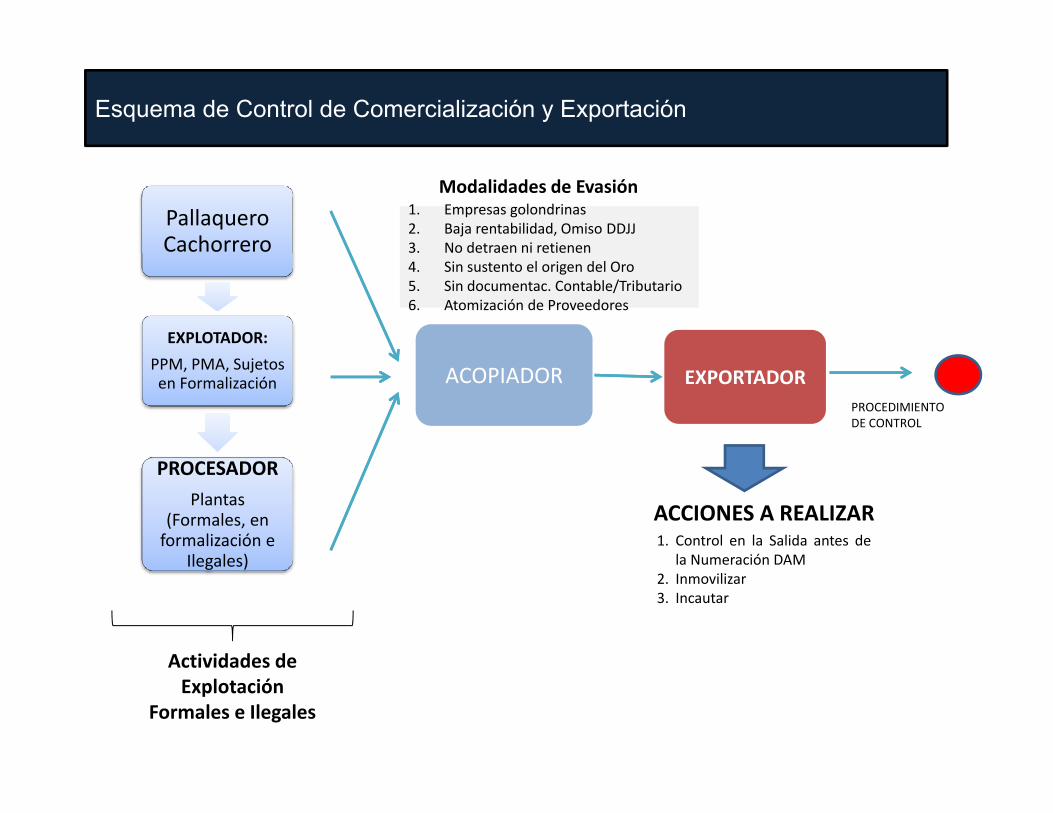

Esquema de Control de Comercialización y Exportación

Pallaquero Cachorrero

1. Empresas golondrinas2. Baja rentabilidad, Omiso DDJJ3. No detraen ni retienen

Modalidades de Evasión

EXPLOTADOR:

4. Sin sustento el origen del Oro5. Sin documentac. Contable/Tributario6. Atomización de Proveedores

PPM, PMA, Sujetos en Formalización ACOPIADOR EXPORTADOR

PROCEDIMIENTO DE CONTROL

PROCESADORPlantas

(Formales, en formalización e

Ilegales)

ACCIONES A REALIZAR1. Control en la Salida antes de

la Numeración DAMIlegales)

Actividades de

la Numeración DAM2. Inmovilizar3. Incautar

Actividades de Explotación

Formales e Ilegales

Control de ComercializaciónControl de Comercialización

A. Control de venta de mineros en proceso de formalización

1. Se mantiene provisionalmente la venta a través deLiquidaciones de Compra

2.

3

Se subió la retención de la liquidación de Compra de 1.5% al 4%Incluir requisitos en la Liquidación de Compra para3. Incluir requisitos en la Liquidación de Compra para identificar la procedencia legal del mineral

4. Incluir a la Liquidación de Compra en el esquema de q p qemisión electrónica

Control de ComercializaciónControl de Comercialización

B. Control de Comercialización del Oro por acopiadores y plantas

bl ó l d ó l l ó d1. Se estableció la tasa detracción a la comercialización de Oro en 4% y 12%

2. Incluir requisitos en las Facturas para identificar la procedencia y legalidad del mineraldel mineral

3. Incorporar la obligación de presentar información a la SUNAT por las

i d t doperaciones de compra y venta de Oro

4. Control de vendedores de Oro en Juliaca

Sesión 9: Experiencia de los países de la región en d i i ió ib i l d i iadministración tributaria para las Industrias extractivas

Experiencia de Perú p

Enrique Vejarano VelásquezEnrique Vejarano Velásquez

Superintendencia Nacional de Aduanas y de Administración Tributaria

SUNATSUNAT

Marzo, 2014,