EXENCIÓN’PORDIVIDENDOS’Y’RENTAS’DE’LA … · participaciones, no será exigible ... no...

50

Barcelona, 5 de Junio de 2015 EXENCIÓN POR DIVIDENDOS Y RENTAS DE LA TRANSMISIÓN DE PARTICIPACIONES. DEDUCCIONES EN LA CUOTA Y NOVEDADES EN LOS PAGOS FRACCIONADOS. Barcelona, 25 de noviembre de 2016

-

Upload

phungkhanh -

Category

Documents

-

view

223 -

download

0

Transcript of EXENCIÓN’PORDIVIDENDOS’Y’RENTAS’DE’LA … · participaciones, no será exigible ... no...

Barcelona, 5 de Junio de 2015

EXENCIÓN POR DIVIDENDOS Y RENTAS DE LA TRANSMISIÓN DE PARTICIPACIONES.

DEDUCCIONES EN LA CUOTA Y NOVEDADES EN LOS PAGOS FRACCIONADOS.

Barcelona, 25 de noviembre de 2016

1. EXENCIÓN DIVIDENDOS Y PLUSVALÍAS

3

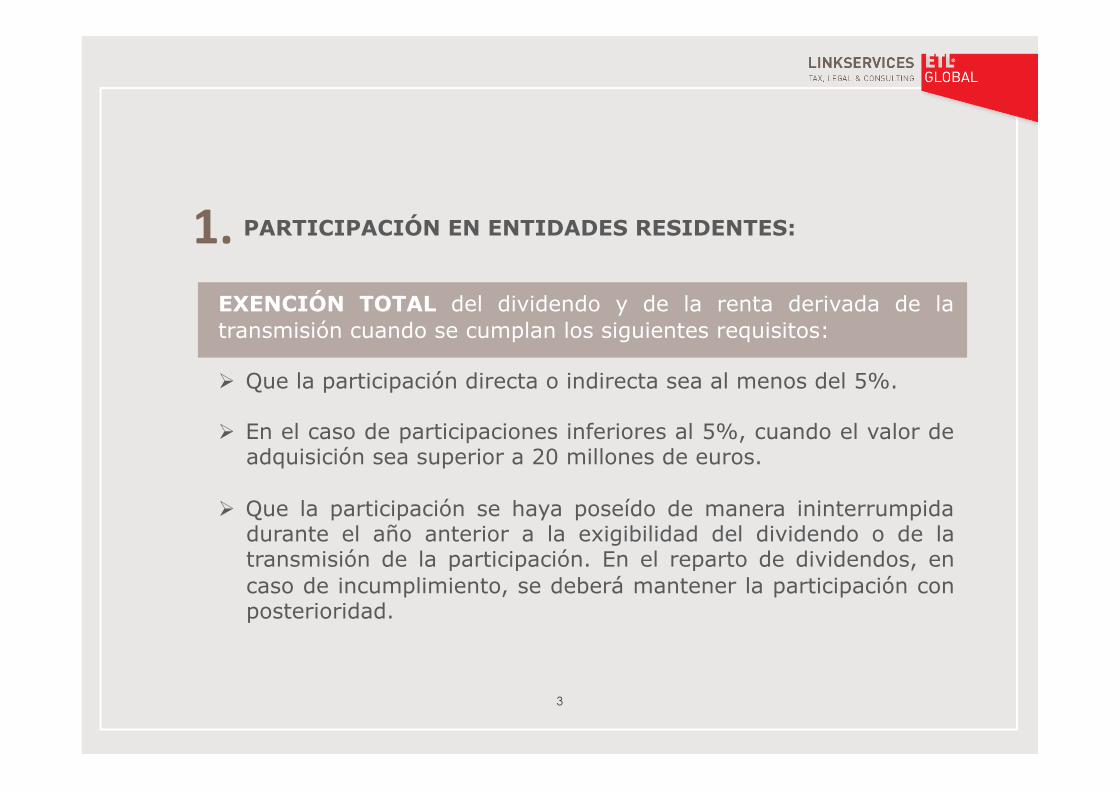

PARTICIPACIÓN EN ENTIDADES RESIDENTES:

EXENCIÓN TOTAL del dividendo y de la renta derivada de la transmisión cuando se cumplan los siguientes requisitos:

Ø Que la participación directa o indirecta sea al menos del 5%.

Ø En el caso de participaciones inferiores al 5%, cuando el valor de adquisición sea superior a 20 millones de euros.

Ø Que la participación se haya poseído de manera ininterrumpida durante el año anterior a la exigibilidad del dividendo o de la transmisión de la participación. En el reparto de dividendos, en caso de incumplimiento, se deberá mantener la participación con posterioridad.

1.

4

Ø A diferencia de la situación existente hasta el 31-12-2014, los

dividendos de participaciones inferiores al 5% (salvo valor de adquisición superior a 20 millones €) tributan al 100% (antes DDI del 50%).

Ø Las rentas de la transmisión de participaciones de al menos el 5%,

hasta el 31-12-2014, se les aplicaba una deducción en cuota para evitar la doble imposición, únicamente por las reservas acumuladas durante el período de tenencia de la participación. A partir del 2015 EXENCIÓN TOTAL.

5

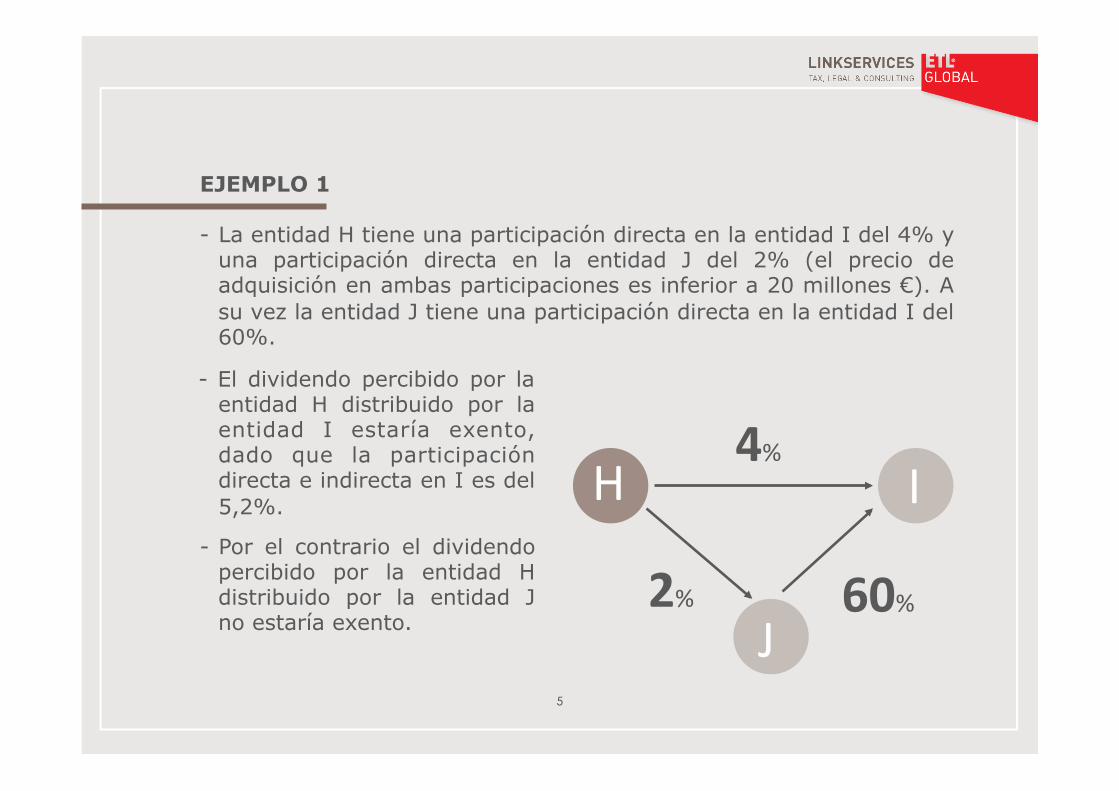

EJEMPLO 1 - La entidad H tiene una participación directa en la entidad I del 4% y

una participación directa en la entidad J del 2% (el precio de adquisición en ambas participaciones es inferior a 20 millones €). A su vez la entidad J tiene una participación directa en la entidad I del 60%.

- El dividendo percibido por la

entidad H distribuido por la entidad I estaría exento, dado que la participación directa e indirecta en I es del 5,2%.

- Por el contrario el dividendo percibido por la entidad H distribuido por la entidad J no estaría exento.

I H 4%

2% 60%

J

6

EJEMPLO 2

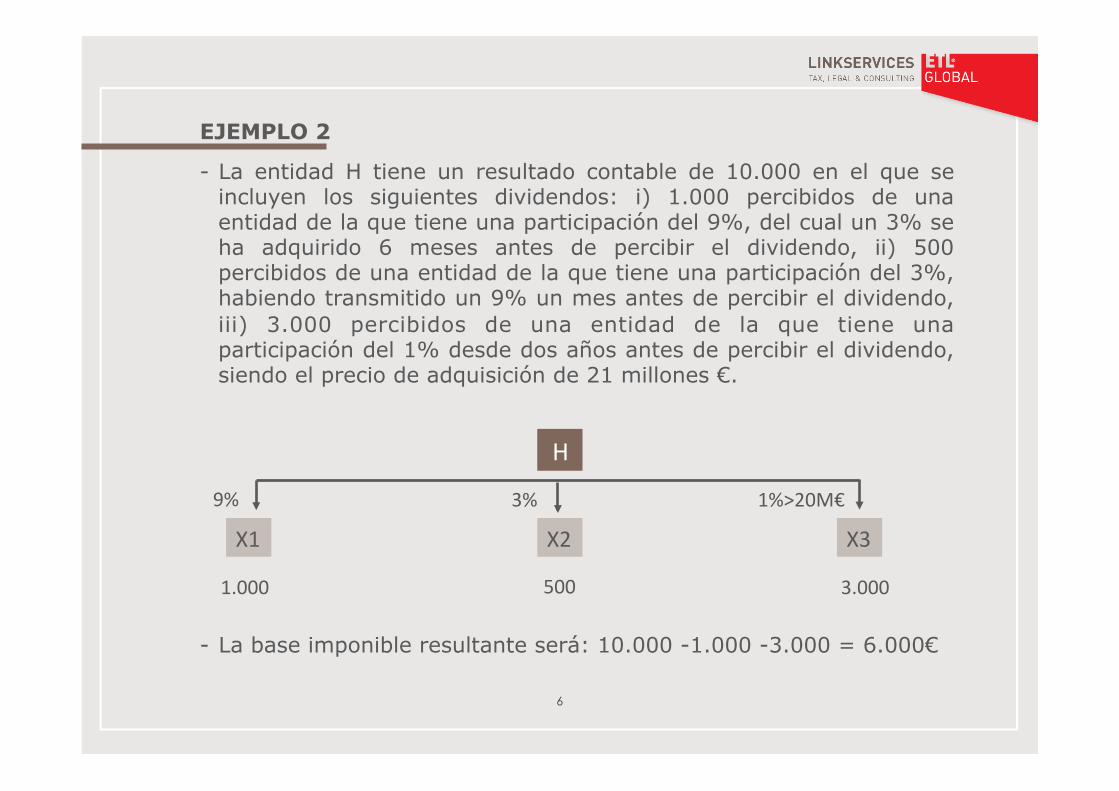

- La entidad H tiene un resultado contable de 10.000 en el que se incluyen los siguientes dividendos: i) 1.000 percibidos de una entidad de la que tiene una participación del 9%, del cual un 3% se ha adquirido 6 meses antes de percibir el dividendo, ii) 500 percibidos de una entidad de la que tiene una participación del 3%, habiendo transmitido un 9% un mes antes de percibir el dividendo, iii) 3.000 percibidos de una entidad de la que tiene una participación del 1% desde dos años antes de percibir el dividendo, siendo el precio de adquisición de 21 millones €.

- La base imponible resultante será: 10.000 -1.000 -3.000 = 6.000€

X1 X2 X3

H

1.000 500 3.000

9% 3% 1%>20M€

7

PARTICIPACIÓN EN ENTIDADES NO RESIDENTES:

EXENCIÓN TOTAL del dividendo y de la renta derivada de la transmisión de la participación en entidades no residentes. Además de los requisitos antes señalados para las participaciones en entidades residentes, se debe cumplir el siguiente requisito adicional:

Ø Que la entidad participada no residente haya estado sujeta y no

exenta por un impuesto extranjero de naturaleza idéntica o análoga al IS a un tipo nominal de, al menos, el 10% en el ejercicio en que se hayan obtenido los beneficios, con independencia de la aplicación de algún tipo de exención o bonificación, reducción o deducción.

2.

8

Ø Se considerará cumplido el requisito de estar sujeta y no exenta a un tipo nominal de, al menos, el 10%, cuando la entidad participada sea residente en un país con el que España tenga suscrito un convenio para evitar la doble imposición internacional y que contenga cláusula de intercambio de información.

Ø Desaparece el requisito de que los beneficios repartidos procedan

de una actividad económica.

Ø En el supuesto de que no sea aplicable la exención, se podrá aplicar la deducción en cuota para evitar la doble imposición internacional.

9

REGLA ESPECIAL PARA PARTICIPACIONES EN ENTIDADES HOLDING:

Ø Cuando en la entidad participada (residente o no residente) más del 70% de sus ingresos proceden de dividendos o de rentas derivadas de la transmisión de participaciones, deberá cumplirse un requisito adicional:

- Que la entidad española que participa en la holding, ostente una participación indirecta en las filiales de segundo o ulterior nivel de, al menos un 5% para poder aplicar la exención.

- A pesar de que más del 70% de los ingresos de la entidad participada sean dividendos o rentas de la transmisión de las participaciones, no será exigible el requisito de participación indirecta del 5%, si:

i) Las filiales de segundo o ulterior nivel forman parte del mismo grupo mercantil que la de primer nivel y formulan con ésta estados consolidados o

ii) puede acreditarse que los dividendos se han integrado en la base imponible de la entidad directa o indirectamente participada sin tener derecho a la aplicación de un régimen de exención o de deducción por doble imposición.

3.

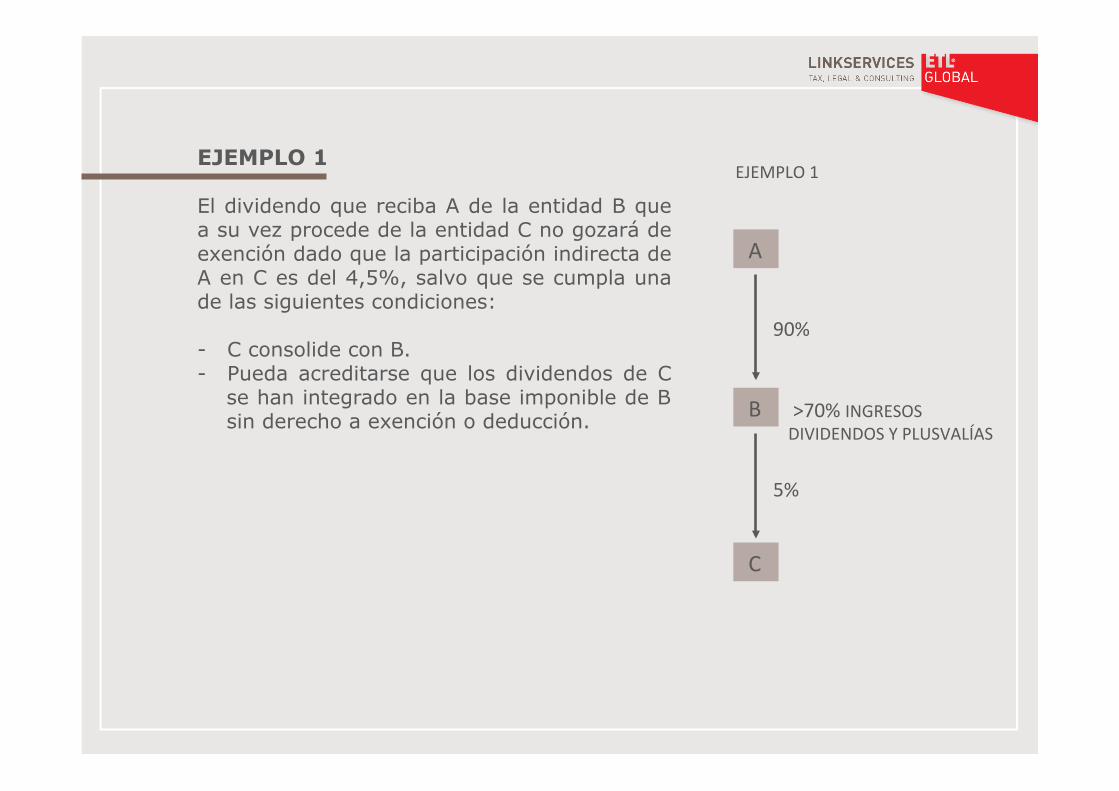

A

B

C

90%

5%

>70% INGRESOS DIVIDENDOS Y PLUSVALÍAS

EJEMPLO 1 EJEMPLO 1 El dividendo que reciba A de la entidad B que a su vez procede de la entidad C no gozará de exención dado que la participación indirecta de A en C es del 4,5%, salvo que se cumpla una de las siguientes condiciones: - C consolide con B. - Pueda acreditarse que los dividendos de C

se han integrado en la base imponible de B sin derecho a exención o deducción.

90%

6%

>70% INGRESOS DIVIDENDOS Y PLUSVALÍAS

EJEMPLO 2 EJEMPLO 2 Dado que la participación indirecta de A en C es del 5,4% el dividendo que reciba A de B que a su vez procede de la entidad C estará exento a pesar de que más del 70% de los ingresos de B procedan de dividendos y de rentas de transmisión de participaciones.

A

B

C

12

NO APLICACIÓN DE LA EXENCIÓN:

Ø La exención no será de aplicación respecto de aquellos dividendos cuya distribución genere un gasto fiscalmente deducible en la entidad pagadora. Por ejemplo aquellos instrumentos híbridos que se consideran dividendos para el perceptor y suponen un gasto para el pagador (ejemplo, los “juros” brasileños).

PRÉSTAMOS PARTICIPATIVOS CON SOCIEDADES DEL GRUPO:

Ø En la medida en que los intereses de los préstamos participativos (a partir del 20-06-2014) no sean fiscalmente deducibles para el deudor, el ingreso se asimilará a dividendo para el acreedor, siéndole de aplicación la exención establecida en el artículo 21 de la LIS.

Ø En este supuesto, no debería ser exigible ningún porcentaje mínimo de participación, ni tampoco exigirse una tributación mínima en el IS del deudor en el supuesto de ser una entidad no residente.

4.

5.

13

R E N T A O B T E N I D A E N L A T R A N S M I S I Ó N D E PARTICIPACIONES:

Ø Se aplicará también la exención a la renta obtenida en los supuestos de liquidación de la entidad, separación del socio, fusión, escisión total o parcial, reducción de capital, aportación no dineraria o cesión global de activo y pasivo.

Ø El requisito de participación y de período de tenencia debe cumplirse el día en que se produce la transmisión.

Ø El requisito de tributación a un tipo nominal de al menos el 10% (para entidades no residentes) debe cumplirse en todos y cada uno de los ejercicios de tenencia de la participación.

Ø Se establece una regla de aplicación parcial de la exención cuando el requisito de la tributación mínima de la entidad no residente se haya cumplido sólo en relación con algunos períodos impositivos.

6.

14

ESPECIALIDADES A TENER EN CONSIDERACIÓN PARA LA

APLICACIÓN DE LA EXENCIÓN:

Ø Se limita el alcance de la exención al supuesto en los que se adquirieron las participaciones en contravalor de operaciones acogidas al régimen especial de fusiones, escisiones, aportaciones no dinerarias y canjes de valores contenido en el capítulo VII del título VII de la nueva Ley del IS.

A) Transmisión de la participación en una entidad que no cumplía el requisito de % de participación y mantenimiento, o el requisito total o parcialmente de tributación mínima durante todo el período.

B) Aportación no dineraria de otros elementos patrimoniales distintos

de las participaciones en el capital o fondos propios de entidades.

En ambos casos, la exención sólo se aplicará sobre la renta que corresponda a la diferencia positiva entre el valor de transmisión de la participación en la entidad y el valor de mercado de aquella en el momento de su adquisición por la entidad transmitente. Se integrará la renta diferida que estuviera pendiente.

7.

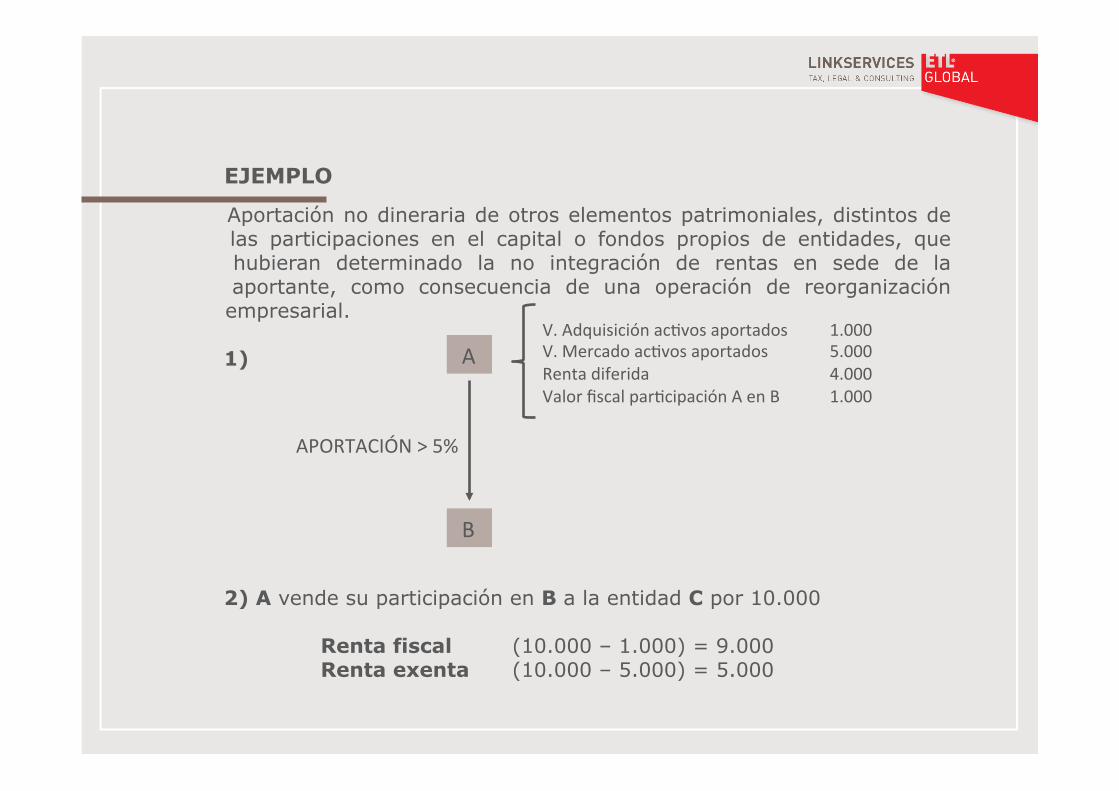

EJEMPLO

Aportación no dineraria de otros elementos patrimoniales, distintos de las participaciones en el capital o fondos propios de entidades, que hubieran determinado la no integración de rentas en sede de la aportante, como consecuencia de una operación de reorganización empresarial.

1) 2) A vende su participación en B a la entidad C por 10.000

Renta fiscal (10.000 – 1.000) = 9.000 Renta exenta (10.000 – 5.000) = 5.000

APORTACIÓN > 5%

V. Adquisición acVvos aportados 1.000 V. Mercado acVvos aportados 5.000 Renta diferida 4.000 Valor fiscal parVcipación A en B 1.000

A

B

16

ESPECIALIDADES A TENER EN CONSIDERACIÓN PARA LA APLICACIÓN DE LA EXENCIÓN:

Ø Se limita el alcance de la exención al supuesto de transmisiones

sucesivas de valores homogéneos. La exención se aplicará al exceso sobre el importe de las rentas negativas obtenidas en las transmisiones previas que hayan sido objeto de integración en la base imponible.

Ø La medida trata de limitar la aplicación de la exención a la renta

positiva neta que se hubiera obtenido de haber realizado la transmisión en una única operación.

8.

17

RESTRICCIONES A LA APLICACIÓN DE LA EXENCIÓN:

A) ENTIDADES PATRIMONIALES

Ø En el caso de transmisión de participaciones en entidades patrimoniales la exención se limita al importe del incremento de los beneficios no distribuidos generados por la entidad participada durante el tiempo de tenencia de la participación.

Ø Tributará por tanto las plusvalías tácitas.

Ø “Se entenderá por entidad patrimonial y que, por tanto no realiza una actividad económica, aquella en la que más de la mitad de su activo esté constituido por valores o no esté afecto, a una actividad económica”

Ø Según la media de los balances trimestrales del ejercicio de la entidad o, en caso de que sea dominante de un grupo, de los balances consolidados (no es exigible la formulación de CCAA consolidadas).

9.

18

B) AGRUPACIÓN DE INTERÉS ECONÓMICO ESPAÑOLA O EUROPEA

Ø Al igual que en el caso anterior, la exención sólo aplicará al incremento neto de los beneficios no distribuidos.

C) ENTIDADES SOMETIDA AL RÉGIMEN DE TRANSPARENCIA FISCAL

INTERNACIONAL

Ø No aplica la exención a la renta derivada de la transmisión de la participación, directa o indirecta, en una entidad que cumpla los requisitos establecidos en el art 100 LIS (Transparencia fiscal internacional), siempre que, al menos, el 15% de sus rentas queden sometidas a dicho régimen.

19

PARTICULARIDADES EN RELACIÓN A LA APLICACIÓN DE LA EXENCIÓN A LAS RENTAS NEGATIVAS DERIVADAS DE LA TRANSMISIÓN DE PARTICIPACIONES.

A) RENTA NEGATIVA EN TRANSMISIÓN A TERCEROS PREVIA RENTA POSITIVA EN

TRANSMISIÓN DENTRO DEL GRUPO MERCANTIL

Ø La renta negativa obtenida se minorará en el importe de la renta positiva que se hubiera obtenido en la transmisión precedente y a la que se hubiera aplicado un régimen de exención.

B) RENTA NEGATIVA PREVIO REPARTO DE DIVIDENDOS

Ø La renta negativa obtenida derivada de la transmisión de la participación se minorará en el importe de los dividendos recibidos de la entidad participada a partir del período impositivo que se haya iniciado en el año 2009, siempre que los referidos dividendos no hayan minorado el valor de adquisición y que hayan tenido derecho a la aplicación de la exención prevista en el apartado 1 de este art 21.

10.

20

C) PARAÍSOS FISCALES

Ø No resultará aplicable la exención establecida en el art 21, cuando la entidad participada sea residente en un país o territorio calificado como paraíso fiscal, excepto que resida en un Estado miembro de la UE y el contribuyente acredite que su constitución y operativa responde a motivos económicos válidos y que realiza actividades económicas.

21

OTROS ASPECTOS RELACIONADOS CON LOS DIVIDENDOS:

A) RETENCIONES:

La entidad pagadora del dividendo deberá practicar retenciones a cuenta del IRPF cuando el perceptor del dividendo sea una persona física y con independencia del % de participación.

Cuando el perceptor sea una persona jurídica residente, no existirá obligación de practicar retenciones cuando la participación (directa o indirecta) sea al menos del 5% y se haya poseído de manera ininterrumpida durante el año anterior a la exigibilidad del dividendo.

Dentro de un grupo consolidado fiscal no hay obligación de practicar retenciones en el pago de dividendos.

B) GRUPOS FISCALES:

Los dividendos internos serán objeto de eliminación en la formulación de la cuenta de pérdidas y ganancias consolidada.

11.

22

Dicha eliminación se producirá con independencia de que los resultados de los que procede el dividendo se hayan generado en un período impositivo en el que no fue de aplicación el régimen de consolidación fiscal.

Cuando los dividendos se encuentren exentos, por cumplirse los requisitos del artículo 21, no se integran en la base imponible individual de la entidad que los recibe, no siendo necesaria, por tanto, su eliminación, para la determinación de la base imponible del grupo de consolidación fiscal.

2. DEDUCCIONES EN LA CUOTA

24

Deducciones en la cuota para evitar la doble imposición

internacional A) DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN JURÍDICA: IMPUESTO SOPORTADO

POR EL CONTRIBUYENTE:

Ø Cuando en la base imponible se integren rentas obtenidas y gravadas en el extranjero, se deducirá la menor de las dos cantidades siguientes:

ü El importe satisfecho en el extranjero por un impuesto similar al IS. De ser de aplicación un convenio para evitar la doble imposición, la deducción no podrá exceder del impuesto que corresponda según convenio.

ü El importe que en España correspondería pagar por las mencionadas rentas si se hubieran obtenido en territorio español.

1.

25

Ø A diferencia de la anterior normativa, se permite que el exceso de tributación que no se pueda deducir, sea fiscalmente deducible siempre que se corresponda con la realización de actividades económicas en el extranjero.

Ø Cuando se hayan obtenido en el período impositivo varias rentas en el extranjero, la deducción se realizará agrupando las procedentes de un mismo país, salvo las rentas de establecimientos permanentes que se computarán aisladamente para cada uno de los países.

Ø No se integrarán las rentas negativas obtenidas en el extranjero a través de un EP, excepto en caso de transmisión del establecimiento permanente o cese de su actividad.

26

Ø En los casos en los que el EP hubiera obtenido en anteriores períodos impositivos rentas negativas que no se hayan integrado en la base imponible de la entidad, no se integrarán las rentas positivas obtenidas con posterioridad hasta el importe de aquellas.

Ø En el caso de rentas negativas derivadas de la transmisión de un establecimiento permanente, su importe se minorará en el importe de las rentas positivas netas obtenidas con anterioridad que hayan tenido derecho a la exención prevista en el artículo 22 de la LIS o a la deducción por doble imposición prevista en este artículo.

27

EJEMPLO: Ø La entidad A, residente en España, ha cedido el derecho de uso

de una patente, a la entidad B, residente en el país C. El canon anual por la cesión es de 1M€ y la amortización anual del activo intangible es de 0.2M€. El país C somete a tributación los cánones obtenidos por entidades no residentes al tipo del 30%.

Ø La base de la deducción será la renta neta (1.000.000 – 200.000).

Ø La deducción será la menor entre el impuesto pagado en el extranjero (300.000) y el impuesto que hubiera correspondido pagar en España (25% de 800.000).

Ø La deducción para evitar la doble imposición jurídica internacional será por tanto de 200.000 (25% de 800.000).

Ø Podrá considerarse como gasto deducible el importe del impuesto extranjero satisfecho que no pueda ser objeto de deducción.

28

B) DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN ECONÓMICA INTERNACIONAL: DIVIDENDOS Y PARTICIPACIONES EN BENEFICIOS:

Ø Cuando en la base imponible se computen dividendos o participaciones en beneficios pagados por una entidad no residente, se deducirá el impuesto efectivamente pagado por esta última respecto de los beneficios con cargo a los cuales se abonan los dividendos, en la cuantía correspondiente a tales dividendos, siempre que dicha cuantía se incluya en la base imponible del contribuyente.

Ø Deberán cumplirse los siguientes requisitos:

- Participación directa o indirecta en el capital de la entidad no residente sea, al menos del 5% (o valor de adquisición superior a 20M€).

- Que la participación se haya mantenido durante todo el año anterior a la exigibilidad del dividendo o, en su defecto, que se mantenga durante el tiempo necesario para completar un año.

29

Ø En este caso, para la aplicación de la deducción, no se exige el

requisito de que la entidad que distribuye el dividendo, haya estado sujeta y no exenta por un impuesto análogo al IS, a un tipo nominal de, al menos, el 10%.

Ø El impuesto subyacente deducible, también alcanza a los importes pagados por las entidades participadas de segundo y ulteriores niveles, siempre que la participación indirecta sea, al menos, del 5% y se cumpla también el período de tenencia de un año.

Ø La deducción, conjuntamente con la establecida en el artículo anterior (impuesto soportado por el contribuyente), no podrá exceder de la cuota íntegra que correspondería pagar en España si se hubieran obtenido en territorio español.

30

EJEMPLO: Exención versus DDII

Ø El sistema de exención será siempre más favorable frente a la DDII cuando los impuestos pagados en el extranjero sean inferiores al impuesto que hubiera resultado pagar en España.

Ø Cuando los impuestos pagados en el extranjero sean iguales o superiores

al que hubiera resultado pagar en España, en ocasiones, puede resultar recomendable aplicar la DDII (deducción en cuota) frente a la exención en base imponible.

Ø Las situaciones en que la aplicación de la DDII puede ser recomendable,

serían: i) conseguir una mayor compensación de BINS (anticipación), ii) poder considerar como gasto deducible, el exceso del impuesto pagado en el extranjero que no se puede deducir en España por exceder del 25%

31

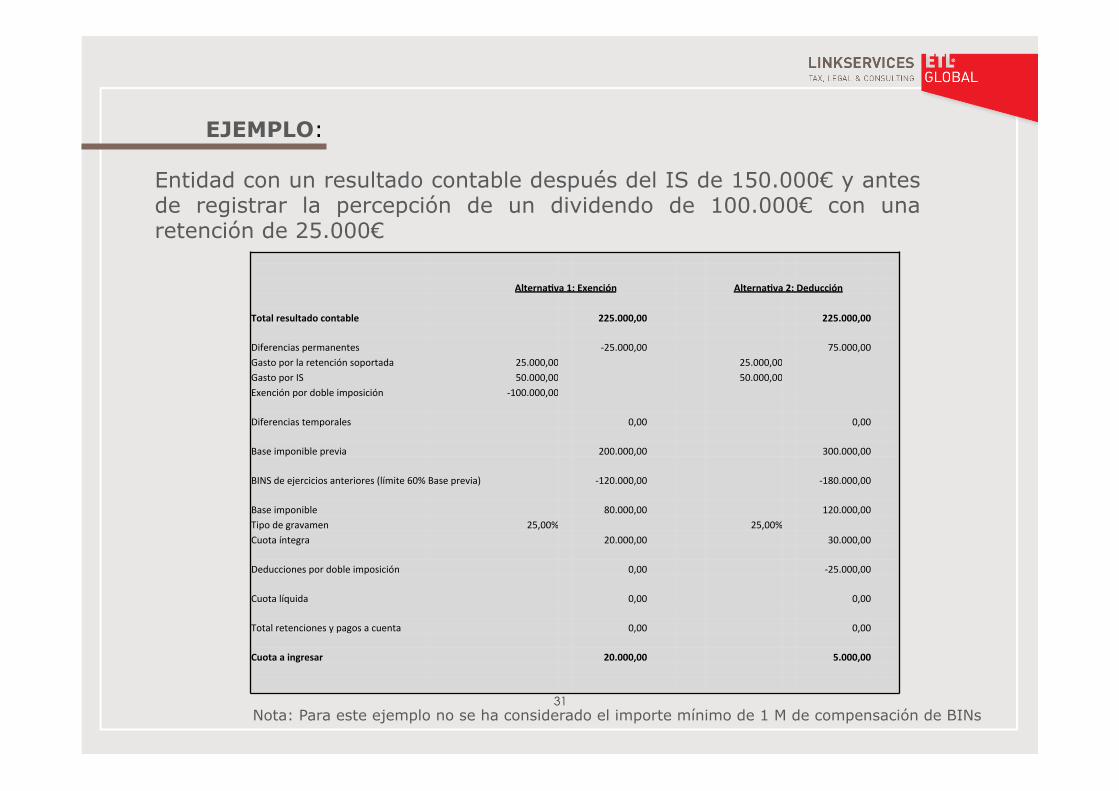

AlternaNva 1: Exención AlternaNva 2: Deducción Total resultado contable 225.000,00 225.000,00 Diferencias permanentes -‐25.000,00 75.000,00 Gasto por la retención soportada 25.000,00 25.000,00 Gasto por IS 50.000,00 50.000,00 Exención por doble imposición -‐100.000,00 Diferencias temporales 0,00 0,00 Base imponible previa 200.000,00 300.000,00 BINS de ejercicios anteriores (límite 60% Base previa) -‐120.000,00 -‐180.000,00 Base imponible 80.000,00 120.000,00 Tipo de gravamen 25,00% 25,00% Cuota íntegra 20.000,00 30.000,00 Deducciones por doble imposición 0,00 -‐25.000,00 Cuota líquida 0,00 0,00 Total retenciones y pagos a cuenta 0,00 0,00 Cuota a ingresar 20.000,00 5.000,00

EJEMPLO: Entidad con un resultado contable después del IS de 150.000€ y antes de registrar la percepción de un dividendo de 100.000€ con una retención de 25.000€

Nota: Para este ejemplo no se ha considerado el importe mínimo de 1 M de compensación de BINs

32

Normas comunes:

Ø Las deducciones para evitar la doble imposición internacional no

tienen límite sobre la cuota íntegra y pueden dejar la misma a cero.

Ø Los importes no deducidos por insuficiencia de cuota íntegra

podrán deducirse en los períodos impositivos siguientes sin límite temporal.

Ø La Administración tributaria dispone de un plazo de 10 años para

iniciar el procedimiento de comprobación de las deducciones aplicadas o pendientes de aplicación. Transcurrido dicho plazo, el contribuyente deberá acreditar las deducciones cuya aplicación pretenda, mediante la exhibición de la liquidación o autoliquidación correspondiente y la contabilidad, con acreditación de su depósito durante el citado plazo en el Registro Mercantil.

33

Deducciones en la cuota para incentivar la realización de

determinadas actividades.

A) ACTIVIDADES DE INVESTIGACIÓN Y DESARROLLO E INNOVACIÓN TECNOLÓGICA I+D:

Ø 25% de deducción por los gastos del ejercicio. Ø 42% de deducción por la parte de los gastos que excedan de la

media de los gastos efectuados en los 2 años anteriores. Ø 17% de deducción adicional de los gastos de personal

correspondiente a investigadores cualificados adscritos en exclusiva a actividades de I+D.

Ø 8% de deducción de las inversiones en elementos del inmovilizado material e intangible, excluidos los edificios y terrenos, siempre que estén afectos exclusivamente a las actividades de I+D.

Ø La base de la deducción debe minorarse en el 100% de las subvenciones recibidas para el fomento de las actividades de I+D y que se hayan reconocido como ingreso en el ejercicio.

2.

34

INNOVACIÓN TECNOLÓGICA:

Ø 12% de deducción por los gastos efectuados en el período

impositivo. Ø La base de la deducción se minorará al igual que en el caso

anterior por las subvenciones recibidas. Ø En ambos casos las actividades (I+D+i) deben haberse

efectuado en España o en cualquier Estado miembro de la UE o del Espacio Económico Europeo.

35

MONETIZACIÓN DE LA DEDUCCIÓN POR I+D+i :

Ø Desde el ejercicio 2013 existe la posibilidad de aplicar las

deducciones por I+D+i sin que les sea de aplicación el límite sobre la cuota del 25% o 50%. En el supuesto de insuficiencia de cuota se podrá solicitar su abono a la Administración tributaria.

Ø Los requisitos son:

ü Se aplicará un descuento del 20%. ü Hay que esperar un año en aplicar la deducción. ü Mantenimiento de plantilla media desde el final del período en

que se genera la deducción hasta los 24 meses siguientes a la finalización del período impositivo en el que se solicita el abono.

ü Obligación de reinvertir un importe equivalente a la deducción aplicada o abonada, en los 24 meses siguientes a la finalización del período impositivo en el que se solicita el abono.

ü Obtención de un informe motivado emitido por el Ministerio d Economía y Competitividad.

36

B) DEDUCCIÓN POR INVERSIONES EN PRODUCCIONES CINEMATOGRÁFICAS, SERIES AUDIOVISUALES Y ESPECTÁCULOS EN VIVO DE ARTES ESCÉNICAS Y MUSICALES:

a) Producciones españolas:

Ø Deducción para el productor del 20% respecto del primer millón de euros.

Ø Deducción del exceso sobre el millón de euros del 18%. Ø La base de la deducción estará formada por el coste total de la

producción, así como los gastos para la obtención de copias y los gastos de publicidad y promoción a cargo del productor hasta el límite para ambos del 40% del coste de producción.

Ø Se requiere que al menos el 50% de la base de la deducción debe corresponder con gastos realizados en España.

Ø La deducción no podrá exceder de 3 millones de euros. Ø La base de la deducción se minorará en el importe de las

subvenciones recibidas. Ø El importe de la deducción, conjuntamente con el resto de

ayudas recibidas, no podrá superar el 50% del coste de producción.

37

b) Producciones extranjeras

Ø Los productores que se encarguen de la ejecución de una producción extranjera, tendrán derecho a una deducción del 15% de los gastos realizados en España, siempre que los gastos realizados en España sean al menos de 1 millón de euros. El importe de esta deducción no podrá exceder de 2,5 millones de euros, por cada producción realizada. Dicha deducción queda excluida del límite del 25% sobre la cuota. Al igual que para las producciones españolas, el importe de la deducción junto con el resto de ayudas recibidas no podrá superar el 50% del coste de producción.

c) Producción y exhibición de espectáculos en vivo de artes escénicas y musicales:

Ø Se podrá aplicar una deducción del 20% con un máximo de 500.000 euros. La base de la deducción se minorará por las subvenciones recibidas. El importe de la deducción junto con la subvención no podrá superar el 80% de los gastos.

38

C) DEDUCCIONES POR CREACIÓN DE EMPLEO:

Ø Las empresas que contraten a su primer trabajador a través de un contrato por tiempo indefinido de apoyo a los emprendedores, que sea menor de 30 años, podrá aplicar una deducción de 3.000 euros.

Ø Además de lo anterior, las empresas con plantilla inferior a 50 trabajadores, que contraten, mediante un contrato indefinido de apoyo a los emprendedores, desempleados beneficiarios de la prestación por desempleo, podrán deducir de la cuota íntegra el 50% del menor de los siguientes importes:

- El importe de la prestación de desempleo pendiente de percibir. - El importe correspondiente a 12 mensualidades de la prestación

por desempleo que tuviera reconocida.

Ø La deducción está condicionada a que:

- El trabajador contratado hubiera percibido la prestación por desempleo al menos 3 meses antes de su contratación.

- La contratación debe comportar un incremento de plantilla media en al menos una unidad por cada trabajador contratado en los 12 meses siguientes a la contratación en relación al año anterior.

39

La deducción se aplicará en la cuota íntegra del período impositivo

correspondiente a la finalización del período de prueba de un año y estará condicionada al mantenimiento de la relación laboral durante al menos 3 años.

Ø Los empleados contratados que dieran derecho a la deducción, no se computarán a efectos del cálculo del incremento de plantilla para poder aplicar el incentivo fiscal de la libertad de amortización del artículo 102 de la LIS.

Ø En el supuesto de contratos a tiempo parcial, la deducción se aplicará de manera proporcional a la jornada de trabajo pactada en el contrato.

40

D) DEDUCCIONES POR CREACIÓN DE EMPLEO PARA TRABAJADORES CON DISCAPACIDAD:

Ø Se podrá aplicar una deducción de 9.000 euros por cada persona/

año de incremento promedio de plantilla de trabajadores con discapacidad en un grado superior al 33% e inferior al 65%.

Ø La deducción anterior será de 12.000 euros por cada persona/año de incremento de promedio de plantilla de trabajadores con discapacidad en un grado igual o superior al 65%.

Ø Los empleados contratados que dieran derecho a la deducción, no se computarán a efectos del cálculo del incremento de plantilla para poder aplicar el incentivo fiscal de la libertad de amortización del artículo 102 de la LIS.

41

E) DEDUCCIONES POR REVERSIÓN DE MEDIDAS TEMPORALES:

a) LIMITACIÓN A LAS AMORTIZACIONES:

Ø Las empresas que no tenían la consideración de reducida dimensión en los ejercicios 2013 y 2014 vieron limitada la deducción del 30% de sus amortizaciones. Dicha amortización es deducible a partir del 2015, bien linealmente en 10 años o bien opcionalmente, durante la vida útil del activo.

Ø Como consecuencia de la rebaja del tipo impositivo del Impuesto sobre Sociedades al 25%, se podrá aplicar sobre el importe que corresponda a la reversión de las amortizaciones, una deducción en cuota a partir del 2016 del 5% (2% en 2015).

b) ACTUALIZACIÓN DE BALANCES:

Ø La deducción es de aplicación para aquellas empresas que actualizaron sus balances (31-12-2012) en base a la Ley 16/2012.

Ø Dado que se limitó el inicio de la amortización fiscal del incremento de valor resultante de la actualización hasta el ejercicio 2015, y como consecuencia de la rebaja del tipo impositivo se permite aplicar una deducción en cuota del 5% (2% en 2015) por el importe de las amortizaciones que corresponda al aumento de valor de los elementos objeto de actualización.

42

F) DEDUCCIÓN POR DONATIVOS A ENTIDADES BENEFICIARIAS DEL MECENAZGO (LEY 49/2002):

PORCENTAJE GENERAL DE DEDUCCIÓN:

Ø Los donativos o aportaciones realizados en el ejercicio 2016 a las entidades beneficiarias de la Ley 49/2002, tendrán derecho a una deducción en la cuota íntegra del 35%.

PORCENTAJE INCREMENTADO DE DEDUCCIÓN:

Ø Si en los dos períodos impositivos inmediatamente anteriores (2014 y 2015) se hubieran realizado donativos o aportaciones con derecho a deducción a favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción será del 40% (37,5% en 2015).

NORMAS DE APLICACIÓN:

Ø La deducción por donativos se puede aplicar con el límite de la deducción en el 10% de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los 10 períodos impositivos inmediatos y sucesivos.

43

G) NORMAS COMUNES PARA LA APLICACIÓN DE LAS DEDUCCIONES: Ø El límite para la aplicación de las deducciones anteriores no podrá

exceder conjuntamente del 25% de la cuota íntegra minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Ø Las deducciones de producciones cinematográficas extranjeras (art 36.2) no les resulta de aplicación el límite del 25% anterior.

Ø El límite se elevará al 50% cuando el importe de la deducción por actividades de I+D+i efectuadas en el propio período impositivo, exceda del 10% de la cuota íntegra minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Ø Las deducciones por I+D+i, no deducidas podrán aplicarse en los períodos impositivos que concluyan en los períodos impositivos que concluyan en los 18 años siguientes.

44

Ø Las deducciones por inversiones en producciones cinematográficas,

y por creación de empleo no deducidas podrán aplicarse en los períodos impositivos que concluyan en los 15 años siguientes.

Ø Las deducciones correspondientes a las medidas temporales (limitación de amortizaciones y actualización de balances) no tienen límite temporal. Se aplicarán después de aplicar las demás deducciones sin límite sobre la cuota íntegra.

Ø La Administración tributaria dispone de un plazo de 10 años para iniciar el procedimiento de comprobación de las deducciones aplicadas o pendientes de aplicación. Transcurrido dicho plazo, el contribuyente deberá acreditar las deducciones cuya aplicación pretenda, mediante la exhibición de la liquidación o autoliquidación correspondiente y la contabilidad, con acreditación de su depósito durante el citado plazo en el Registro Mercantil.

3. NOVEDADES EN LOS PAGOS FRACCIONADOS

46

Novedades en los pagos fraccionados, RDL 2/2016 de 30 de septiembre.

ENTIDADES CON CIFRA NEGOCIOS INFERIOR A 10 MILLONES DE EUROS

Ø No se han producido cambios durante el 2016

A.- ENTIDADES CON CIFRA DE NEGOCIOS NETA DE HASTA 6 MILLONES DE EUROS

Ø Dichas entidades calculan sus pagos fraccionados tomando como base la cuota íntegra del último período impositivo cuyo plazo de declaración estuviese vencido el primer día del plazo del correspondiente pago fraccionado (art 40.2).

Ø El importe del pago fraccionado resultará de aplicar a dicha base el 18%.

47

B.- ENTIDADES CON CIFRA DE NEGOCIOS NETA SUPERIOR A 6 E INFERIOR A 10 MILLONES DE EUROS

Ø Dichas entidades deben calcular sus pagos fraccionados obligatoriamente sobre la base imponible tomando como base la base imponible de los tres, nueve y once meses (art 40.3).

Ø El tipo impositivo aplicable es el 17%.

Ø El importe a ingresar se reducirá por las retenciones y pagos fraccionados previos.

Ø Esta modalidad de pago fraccionado puede aplicarse opcionalmente por las entidades con importe neto de la cifra de negocios inferior a 6 millones de euros.

48

ENTIDADES CON CIFRA DE NEGOCIOS NETA SUPERIOR A 6 E INFERIOR A 10 MILLONES DE EUROS Ø Dichas entidades también deben calcular sus pagos fraccionados

obligatoriamente sobre la base imponible tomando como base la base imponible de los tres, nueve y once meses (art 40.3).

Ø El tipo impositivo del pago fraccionado, para estas entidades, se ve incrementado con efectos desde el 1 de octubre de 2016, y es el que resulta de multiplicar por 19/20 el tipo de gravamen aplicable a la entidad redondeado por defecto. Para las entidades que tributan al tipo general del 25%, el tipo del pago fraccionado es del 24%.

Ø También con efectos desde el 1 de octubre de 2016, el importe del pago fraccionado no puede ser inferior al 23% del resultado positivo de la cuenta de pérdidas y ganancias correspondiente a los tres, nueve y once meses de cada año natural (“pago fraccionado mínimo”).

Ø El importe a ingresar se reducirá por las retenciones y pagos fraccionados previos.

49

MOLTES GRÀCIES PER LA VOSTRA ATENCIÓ.

EN CAS DE QUE VULGUEU REBRE AQUESTA PRESENTACIÓ O INFORMACIÓ ADDICIONAL:

Persona de contacto: Joan Pons: [email protected]

P. + 34 93 496 18 00 Av. Diagonal, 467, 5º 1ª 08036 Barcelona Spain