Evaluacion_Privada_de_Proyectos.pdf

81

EVALUACIÓN DE PROYECTOS EVALUACIÓN DE PROYECTOS Evaluación Privada Evaluación Privada Prof . Fénix Suto Universidad ESAN 1

-

Upload

roque1006262668269 -

Category

Documents

-

view

25 -

download

1

Transcript of Evaluacion_Privada_de_Proyectos.pdf

EVALUACIÓN DE PROYECTOSEVALUACIÓN DE PROYECTOS

Evaluación PrivadaEvaluación Privada

Prof . Fénix SutoUniversidad ESAN

1

ObjetivosObjetivos

¿Qué es la evaluación de proyectos?

¿En qué consiste el proceso de evaluación de proyectos?

¿Cuál es el costo de oportunidad del capital?

¿Cómo se determina la viabilidad de un proyecto?

Prof. Fénix Suto

Universidad ESAN

¿Cómo se determina la viabilidad de un proyecto?

2

Evaluación de ProyectosEvaluación de Proyectos

La evaluación de proyectos consiste en determinar si el desarrollode un proyecto o negocio es viable o no, es decir, si genera o noganancias o valor para el inversionista.

La determinación de la viabilidad se podrá efectuar a través de unproceso metódico que permita la aplicación adecuada de losconceptos de evaluación.

Prof. Fénix Suto

Universidad ESAN

conceptos de evaluación.

En este proceso, resulta relevante diferenciar los métodos deevaluación que buscan definir la viabilidad de los proyectos desdeperspectivas distintas que permitan determinar la rentabilidadesperada asociada a los riesgos a los que se verá enfrentado uninversionista en el desarrollo de un determinado proyecto o negocio.

3

Método de Evaluación FinancieraMétodo de Evaluación Financiera

Consiste en determinar la viabilidad financiera de un proyecto onegocio para generar ganancias desde las perspectiva delinversionista o accionista.

En este caso, se evalúa la capacidad de la inversión pararemunerar las fuentes de financiamiento: deuda comercial y aportede capital.

Prof. Fénix Suto

Universidad ESAN

de capital.

Una inversión podrá realizarse en la medida que permita repagar laexpectativa de ganancias de las fuentes de financiamiento: en elcaso de un banco o bonista, el repago de la deuda o préstamo auna determinada tasa de interés; y, en el caso del inversionista oaccionista, el repago del aporte de capital a través de dividendos.

4

Proceso de EvaluaciónProceso de Evaluación

La evaluación de una inversión para el desarrollo de un proyecto onegocio es un proceso lógico y ordenado. El proceso de evaluaciónse traduce en la construcción de un modelo económico financiero.

Con el fin de lograr una evaluación lógica, se debe relacionar losdistintos conceptos que constituyen la ejecución del proyecto de talforma que refleje la interrelación de las acciones en su desarrollo.

Prof. Fénix Suto

Universidad ESAN

La lógica financiera no es similar a la contable sino busca reflejar enmayor medida la realidad, es decir, cómo se realizan lasoperaciones en el desarrollo del proyecto o negocio.

Un proceso ordenado permitirá elaborar un modelo apropiadominimizando cualquier error en la interrelación de las proyeccionesy la determinación de viabilidad del proyecto o negocio.

5

Modelo de Evaluación FinancieraModelo de Evaluación Financiera

1. INFORMACIÓN BASE

2.

4.

ESTRUCTURA DE INVERSIONES

5.

ESTADO DE GANANCIAS Y PÉRDIDAS

FLUJO DE CAJA OPERATIVO

3. ESTRUCTURA DE FINANCIAMIENTO

Prof. Fénix Suto

Universidad ESAN6

FLUJO DE CAJA DEL ACCIONISTA *

5.

8.

FLUJO DE CAJA OPERATIVO

9. EVALUACIÓN FINANCIERA

* El Flujo de Caja del Accionista es resultado de deducir del Flujo de Caja Económico (Flujo de Operaciones más Flujo de Inversiones) el Flujo de Caja de Deuda.

7. FLUJO DE CAJA DEUDA

6. FLUJO DE CAJA ECONÓMICO

Diseño del Modelo de EvaluaciónDiseño del Modelo de Evaluación1. Información Base 5. Flujo de Caja Operativo y Neto

(+) Ingresos efectivo(-) Egresos efectivo(=) Flujo Caja Operativo(-) Servicio de Deuda(=) Flujo Caja Neto

2. Estructura de Inversiones

(-) Activos Fijos(-) Intangibles(=) Flujo Inversiones A/F

(-) Aportes a Cap. Trabajo

(=) Total Inversiones

6. Flujo de Fondos

(+/-) Flujo Caja Operativo(-) Flujo Caja Inversiones(=) Flujo Caja Económico (FCE)

Supuestos e Información

Prof. Fénix Suto

Universidad ESAN7

4. Estado de Ganancias y Pérdidas

(+) Ingresos(-) Costos(-) Gastos(=) Utilidad Operativa(-) Gastos Financieros(=) Utilidad antes de Impuestos(-) Impuesto Renta(=) Utilidad Neta

(=) Flujo Caja Económico (FCE)

(+) Préstamos(-) Servicio Deuda(=) Flujo Caja Deuda

(=) Flujo Caja del Accionista (FCF)

7. Evaluación Financiera

VANF (FCF/KE)TIRF (FCF)

3. Estructura de Financiamiento

% Deuda% Aporte Propio o Capital(=) Financiamiento

Programación Deuda (Servicio Deuda)

Generación de Flujos de CajaGeneración de Flujos de Caja

Como en todo en Finanzas, la evaluación de un proyecto o negocioestá sustentado en la generación de los flujos de caja que dichainversión se espera que genere.

Un proyecto o negocio debe estar en la posibilidad de poder generarsus propios ingresos, los cuales deben cubrir tanto los egresos deoperación así como las inversiones; es decir, generar flujos de caja enel tiempo que compensen tales inversiones.

Prof. Fénix Suto

Universidad ESAN

Los ingresos no sólo deben permitir cubrir las inversiones y los egresosoperativos sino también el repago del financiamiento, sea bajo la formade aporte de capital o una combinación de deuda y capital.

Es preciso recalcar aquí la característica de las proyecciones. Estasproyecciones son previsiones o estimaciones sujetas a ciertaincertidumbre.

8

Los Flujos de CajaLos Flujos de Caja

Pasivos

En qué ha invertido la

empresa

Cómo se ha financiado la

empresa

0 1

Inversión Total(IT)

Flujo Económico(FE)Lo que importa son los flujos de caja

Servicio Deuda(SD)

1 2 3

…

Flujo Económico

Flujo de Deuda

Prof. Fénix Suto

Universidad ESAN9

Activos

Pasivos(Deuda)

Patrimonio(Capital)

PERSPECTIVAECONÓMICA

PERSPECTIVAFINANCIERA

0 1

Deuda(D)

0 1

Inversión Accionista(IA)

Flujo Financiero(FF)

1 2 3

…

1 2 3

…

Flujo Financiero

Consideraciones en Evaluación de ProyectosConsideraciones en Evaluación de Proyectos

Los periodos a considerar para la proyección de los flujos de cajadebe ser equivalente al ciclo de operación del negocio, es decir, elperiodo correspondiente entre el momento en que se generan losdesembolsos por concepto de capital de trabajo económico y elmomento en que se efectúan los cobros por las ventas.

La proyección de los flujos de caja se debe efectuar considerando

Prof. Fénix Suto

Universidad ESAN

La proyección de los flujos de caja se debe efectuar considerandovalores esperados (o conservadores).

La variabilidad de los flujos de caja se evaluará a través de unanálisis de puntos críticos, sensibilidad y/o escenarios.

10

Diseño de ProyeccionesDiseño de Proyecciones

La evaluación de proyectosde inversión conlleva laproyección de flujoseconómicos.

La disponibilidad deinformación y la calidad delos supuestos determinaráuna adecuada proyección

Estructura de Inversiones

Estado de Ganancias y Pérdidas

Estructura de Financiamiento

Prof. Fénix Suto

Universidad ESAN11

una adecuada proyecciónde flujos.

Los conceptos y lastécnicas de proyecciónpermitirán construir unmodelo lógico yestructurado.

Estado de Ganancias y Pérdidas

Flujo de Caja

Balance General

El ProyectoEl Proyecto

Sea un proyecto de concesión en carretera que el Estado seencuentra interesado en promover a fin de que una empresaprivada se encargue de la construcción, explotación y conservaciónde la infraestructura vial.

La carretera a concesionar es conocida como Vía Perú, con unaextensión de 90 Km. de longitud.

Prof. Fénix Suto

Universidad ESAN

El proyecto considera la construcción de una nueva calzadapavimentada de dos carriles, así como una unidad de peaje ypesaje. Esta infraestructura deberá ser mantenida durante elperiodo de la concesión. Asimismo, se deberá cobrar una tarifa a losusuarios por el uso de la carretera.

El plazo de concesión se estima sea de 10 años.

12

Estructura de InversionesEstructura de Inversiones

La estructura de inversiones constituye un cuadro resumen del total deinversiones requeridas, registradas de manera ordenada de acuerdo alcronograma de inversión.

Las inversiones deberán estar referidas al momento de sus desembolsos.

Periodo

0 1 2 3

Prof. Fénix Suto

Universidad ESAN13

Activos Fijos

Tangibles

Intangibles

Aportes a Capital de Trabajo

TOTAL INVERSIONES

Total Inversiones = Activos Fijos + Aportes a Capital de Trabajo

Cronograma de Inversiones Cronograma de Inversiones

El cronograma de inversiones resulta relevante en el proceso deevaluación de proyectos debido a lo siguiente:

Establecimiento de periodos de inversión en cada activo o grupo deactivos fijos.

Determinación del periodo de reinversión en activos fijos, de ser

Prof. Fénix Suto

Universidad ESAN

necesario.

Definición de importes totales de inversión en cada periodo.

Determinación de un esquema de desembolsos de financiamiento.

14

Inversiones del ProyectoInversiones del Proyecto

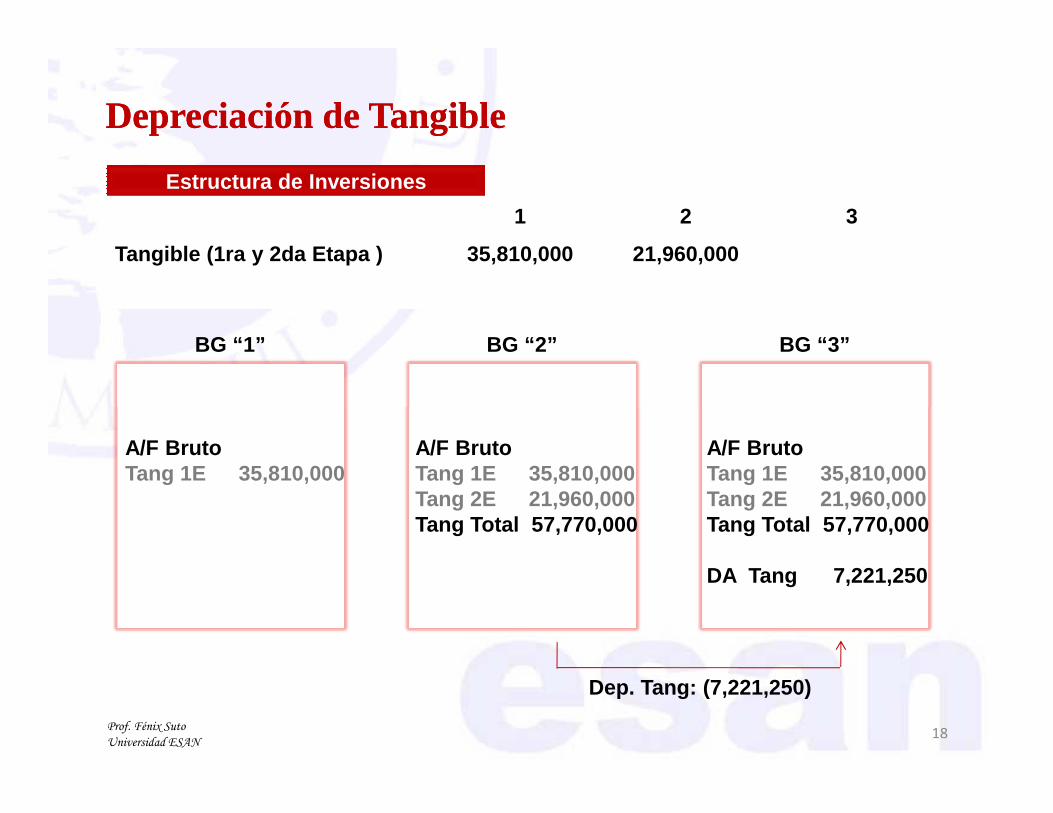

El proyecto considera la construcción de una nueva carretera vial.Según los estudios realizados, el costo de la obra ascendería a US$57,770 miles.

La ejecución de las inversiones se realizaría en dos etapas: en elprimer año se invertirían US$ 35,810 miles y en el segundo añoUS$ 21.960 miles.

Prof. Fénix Suto

Universidad ESAN

La infraestructura podrá depreciarse una vez culminada la totalidadde la inversión y por el plazo restante de la concesión.

15

Inversión en Inversión en TangibleTangible

BG “1”

Estructura de Inversiones

1 2 3

Tangible (1ra Etapa) 35,810,000

Prof. Fénix Suto

Universidad ESAN16

A/F BrutoTang 1E 35,810,000

Inversión en Inversión en TangibleTangible

BG “1”

Estructura de Inversiones

1 2 3

Tangible (2da Etapa) 35,810,000 21,960,000

BG “2”

Prof. Fénix Suto

Universidad ESAN17

A/F BrutoTang 1E 35,810,000

A/F BrutoTang 1E 35,810,000Tang 2E 21,960,000

Depreciación de Depreciación de TangibleTangible

BG “1”

Estructura de Inversiones

1 2 3

Tangible (1ra y 2da Etapa ) 35,810,000 21,960,000

BG “2” BG “3”

Prof. Fénix Suto

Universidad ESAN18

A/F BrutoTang 1E 35,810,000

A/F BrutoTang 1E 35,810,000Tang 2E 21,960,000Tang Total 57,770,000

Dep. Tang: (7,221,250)

A/F BrutoTang 1E 35,810,000Tang 2E 21,960,000Tang Total 57,770,000

DA Tang 7,221,250

Proyección de Proyección de TangibleTangibleEstructura de Inversiones

Estado de Ganancias y Pérdidas

1 2 3

Tangible (1ra y 2da Etapa) 35,810,000 21,960,000

1 2 3

Ventas (Ejes Cobrables) 7,962,000

Prof. Fénix Suto

Universidad ESAN19

Balance General

Ventas (Ejes Cobrables) 7,962,000

Depreciación (7,221,250)

1 2 3

Tangibles 35,810,000 57,770,000 57,770,000

(-) Depreciación Acumulada (7,221,250)

Proyección de DemandaProyección de Demanda

La demanda constituye una de las variables determinantes en la viabilidadde un proyecto. La demanda se traducirá en ventas que generarán ingresosque permitan sustentar los costos del proyecto y brindar los márgenesnecesarios para su viabilidad.

Prof. Fénix Suto

Universidad ESAN20

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

1 2 3 4 5 6 7 8 9 10

Eje

s C

obra

bles

Tas

a de

Cre

cim

ient

o

Años

Proyección de Demanda

Ejes Cobrables Crecim Ejes

Crec. Anual = 5%

Etapa Operativa y PreEtapa Operativa y Pre--operativaoperativa

La primera venta nosiempre ocurre desde elperiodo 1, sino una vezculminadas las inversionesen activos necesarios parala producción o generaciónde esa primera venta.

En tanto no se produzca la

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

1 2 3 4 5 6 7 8 9 10

Eje

s C

obra

bles

Tas

a de

Cre

cim

ient

o

Proyección de Demanda

Crec. Anual = 5%

21

En tanto no se produzca laprimera venta, nosencontraremos en la EtapaPre-Operativa. Una vezque se genera la primeraventa se inicia la EtapaOperativa.0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Etapa Pre-operativa

1ra Venta

Etapa Operativa

Años

Ejes Cobrables Crecim Ejes

Ingresos OperativosIngresos OperativosPresupuesto de Ventas

Ingreso = Precio x Volumen de Venta

2 3 4

Ejes Cobrables 7,962,000

EGP “3”

Prof. Fénix Suto

Universidad ESAN22

Ingresos 11,943,000

Ingreso = Precio x Volumen de Venta

Ingresos

Recaudación: US$ 1.50 x 7,962,000 = US$ 11,943,000

Ingresos

Recaudación: US$ 1.50 x 7,962,000 = US$ 11,943,000

Precio = US$ 1.50 (Tarifa) Precio = US$ 1.50 (Tarifa)

Ingresos Ingresos EfectivosEfectivos

En términos de evaluación, es determinante la cobranza de los ingresosgenerados por las ventas. Es decir, los ingresos efectivos generados encada periodo.

Ingresos Operativos US$ 11,943,000Ingresos Operativos US$ 11,943,000

33 44Ingresos Facturados

Prof. Fénix Suto

Universidad ESAN23

Ingresos del Periodo (100% efectivo)

US$ 11,943,000 x 100% = US$ 11,943,000

Ingresos del Periodo (100% efectivo)

US$ 11,943,000 x 100% = US$ 11,943,000

33 44Ingresos Efectivos

Proyección de Ingresos OperativosProyección de Ingresos OperativosPresupuesto de Ventas

Estado de Ganancias y Pérdidas

2 3 4

Ventas (Ejes Cobrables) 7,962,000

2 3 4

Ingresos Operativos 11,943,000

Prof. Fénix Suto

Universidad ESAN24

Flujo de Caja Operativo

2 3 4

Ingresos del Periodo 11,943,000

Balance General

2 3 4

Ingresos Ingresos Efectivos DiferidosEfectivos Diferidos

Si se otorga créditos a clientes o existen ingresos diferidos, la parte de losingresos facturados otorgado a crédito o diferidos será cobrado recién enun próximo periodo.

Ingresos Operativos US$ 11,943,000Ingresos Operativos US$ 11,943,000

33 44

CxC 4,777,200

BG “3”

Prof. Fénix Suto

Universidad ESAN25

Ingresos del Periodo (60% efectivo)

US$ 11,943,000 x 60% = US$ 7,165,800

Ingresos Diferidos (40% a 1 año)

US$ 11,943,000 x 40% = US$ 4,777,200

Ingresos del Periodo (60% efectivo)

US$ 11,943,000 x 60% = US$ 7,165,800

Ingresos Diferidos (40% a 1 año)

US$ 11,943,000 x 40% = US$ 4,777,200

CxC 4,777,200

Proyección de Ingresos OperativosProyección de Ingresos OperativosPresupuesto de Ventas

Estado de Ganancias y Pérdidas

2 3 4

Ventas (Ejes Cobrables) 7,962,000

2 3 4

Ingresos Operativos 11,943,000

Prof. Fénix Suto

Universidad ESAN26

Flujo de Caja Operativo

2 3 4

Ingresos del Periodo 7,165,800

Ingresos Diferidos 4,777,200

Balance General

2 3 4

Cuentas por Cobrar 4,777,200

Ingresos FinancierosIngresos FinancierosDentro de la estrategias de ventas, es posible considerar la cobranza deintereses por las ventas al crédito. La cobranza de intereses forma parte dela política comercial de la empresa.

La tasa de interés por ventas reflejará el costo de obtención de recursos decapital de la empresa. En la medida que en la evaluación se considereventas al crédito significará un costo del dinero por diferir la cobranza delingreso.

Ingresos Financieros = Ingresos al Crédito x Tasa d e Interés

Prof. Fénix Suto

Universidad ESAN27

Ingresos Financieros = Ingresos al Crédito x Tasa d e Interés

Tasa de interés = 2.00% (a 1 año) Tasa de interés = 2.00% (a 1 año)

Ingresos Diferidos US$ 4,777,200Ingresos Diferidos US$ 4,777,200

Ingresos Financieros

US$ 4,777,200 x 2% = US$ 95,544

Ingresos Financieros

US$ 4,777,200 x 2% = US$ 95,544

22 33

Proyección de Ingresos Financieros Proyección de Ingresos Financieros Presupuesto de Ventas

Estado de Ganancias y Pérdidas

2 3 4

Ventas (Ejes Cobrables) 7,962,000

2 3 4

Ingresos Financieros 95,544

Prof. Fénix Suto

Universidad ESAN28

Flujo de Caja Operativo

2 3 4

Ingresos Financieros 95,544

Balance General

2 3 4

Cuentas por Cobrar 95,544

Costos OperativosCostos Operativos

Los costos operativos reflejarán el tipo de tecnología a emplear, laeficiencia y productividad que pueda alcanzarse, así como la estructura decostos que pueda definirse.

En general, suelen distinguirse dos principales costos en función a sucomportamiento respecto de la demanda (ventas) del proyecto o negocio: i)Costos Variables; y, ii) Costos Fijos.

Los costos variables están principalmente referidos a los costos deproducción o de brindar servicios, que varían según el incremento o la

Prof. Fénix Suto

Universidad ESAN

producción o de brindar servicios, que varían según el incremento o ladisminución de la demanda. Los costos fijos no suelen variar en función dela demanda sino que presentan poca variabilidad, más bien, dependen deltamaño del proyecto o negocio o el incremento o decremento de lacapacidad instalada.

29

Costos de Operación y MantenimientoCostos de Operación y Mantenimiento

Los costos de operación y mantenimiento presentan un comportamientoconstante (o promedio). En el caso, reflejan el componente fijo de loscostos de un proyecto o negocio.

Una parte de estos costos pueden estar constituidos por componentes,insumos, materiales o mercaderías que requieren ser adquiridos conanticipación (lo que constituiría un capital de trabajo para las actividadesrutinarias del proyecto). Estos pagos no implican la generación de unpasivo, sino un desembolso en un periodo previo a su facturación.

Prof. Fénix Suto

Universidad ESAN30

pasivo, sino un desembolso en un periodo previo a su facturación.

Costos de Operar y Mantener

Por año: US$ 1,321,700

Costos de Operar y Mantener

Por año: US$ 1,321,700

Compras Anticipadas

Compras Anticipadas:US$ 1,321,700 x 8% = US$ 105,736

Compras del Periodo:US$ 1,321,700 x (1-8%) = US$ 1,215,964

Compras Anticipadas

Compras Anticipadas:US$ 1,321,700 x 8% = US$ 105,736

Compras del Periodo:US$ 1,321,700 x (1-8%) = US$ 1,215,964

Desembolso de Desembolso de CostosCostosLos desembolsos por concepto de gastos se reconocen en el flujo de cajasegún el periodo en que se realicen.

Los pagos adelantados se registrarán un periodo antes de la facturacióndel gasto.

CO&M (US$ 1,321,700) (US$ 1,321,700)CO&M (US$ 1,321,700) (US$ 1,321,700)

22 33 44Costos Facturados

Prof. Fénix Suto

Universidad ESAN31

CO&M (US$ 1,321,700) (US$ 1,321,700)CO&M (US$ 1,321,700) (US$ 1,321,700)

CO&M Año 3 (US$ 105,736) (US$ 1,215,964) CO&M Año 3 (US$ 105,736) (US$ 1,215,964)

CO&M Año 4 (US$ 105,736) (US$ 1,215,964)CO&M Año 4 (US$ 105,736) (US$ 1,215,964)

CO&M (US$ 105,736) (US$ 1,321,700) (US$ 1,215,964)CO&M (US$ 105,736) (US$ 1,321,700) (US$ 1,215,964)

Costos Pagados22 33 44

Proyección de Proyección de Costos de Operar y MantenerCostos de Operar y Mantener

Estado de Ganancias y Pérdidas

Flujo de Caja Operativo

2 3 4

CO&M (1,321,700) (1,321,700)

2 3 4

CO&M (105,736) (1,321,700) (1,215,964)

Prof. Fénix Suto

Universidad ESAN32

CO&M (105,736) (1,321,700) (1,215,964)

Balance General

2 3 4

Pagos Anticipados 105,736 105,736

Impuesto a la RentaImpuesto a la Renta

El impuesto a la renta constituye la participación del Estado de la utilidad dela empresa.

Tasa de Impuesto a la Renta: 30% sobre su renta neta imponible.

Impuesto a la Renta = Utilidad antes de Impuestos x Tasa de Impuesto a la Renta

EGP “3”

Prof. Fénix Suto

Universidad ESAN33

Tasa de Impuesto a la Renta

Tasa IR (%): 30%

Tasa de Impuesto a la Renta

Tasa IR (%): 30%

Impuesto a la Renta

Imp. Reta: US$ 18,634 x 30% = US$ 5,590

Impuesto a la Renta

Imp. Reta: US$ 18,634 x 30% = US$ 5,590 Imp Renta -5,590

EGP “3”

Pago de Impuesto a la RentaPago de Impuesto a la Renta

El pago del impuesto a la renta se suele efectuar en el siguiente periodo decálculo. No obstante, en términos de modelo, puede asumirse que se pagaen similar periodo a su cálculo.

Impuesto Renta (US$ 5,590) (US$ 326,547)Impuesto Renta (US$ 5,590) (US$ 326,547)

22 33 44Cálculo de Impuesto

Prof. Fénix Suto

Universidad ESAN34

Pago Impuesto (US $ 5,590) (US$ 326,547)Pago Impuesto (US $ 5,590) (US$ 326,547)

Pagos del Impuesto en el Periodo22 33 44

Pago Impuesto (US$ 5,590)Pago Impuesto (US$ 5,590)

Pagos del Impuesto Diferido22 33 44

Proyección de Proyección de Impuesto a la RentaImpuesto a la Renta

Estado de Ganancias y Pérdidas

Flujo de Caja Operativo

2 3 4

Impuesto a la Renta (5,590)

2 3 4

Pago de Impuesto (5,590) (5,590)*

Prof. Fénix Suto

Universidad ESAN35

Pago de Impuesto (5,590) (5,590)*

Balance General

2 3 4

Impuesto por Pagar (5,590)*

(*) Si el pago del impuesto a la renta se modela de manera diferida: en el flujo de caja operativo se registraría un periodo posterior al periodo de cálculo; y, en el balance general se generaría una cuenta de impuestos por pagar.

Financiamiento de InversionesFinanciamiento de Inversiones

El financiamiento de un proyecto se puede realizar con sólo capitalde los accionistas o una combinación de deuda y capital. Laproporción de participación de cada fuente de financiamiento puedealterar el margen de ganancia del proyecto para el accionista.

Para la realización de las inversiones se requiere obtener elfinanciamiento equivalente a las necesidades de inversión.

Prof. Fénix Suto

Universidad ESAN

financiamiento equivalente a las necesidades de inversión.

Entre las principales fuentes de financiamiento tenemos:

Deuda o PréstamoCapital Propio

36

Total Inversiones = Total Financiamiento

Estructura de FinanciamientoEstructura de Financiamiento

La estructura de financiamiento muestra el resumen de las fuentesde financiamiento de las inversiones del proyecto o negocio. Indicacómo se va a financiar y en qué proporciones con base a uncronograma de desembolsos.

PeriodoPeriodo

00 11 22 33

Prof. Fénix Suto

Universidad ESAN37

00 11 22 33

Deuda (Préstamo)Deuda (Préstamo)

Capital PropioCapital Propio

TOTAL FINANCIAMIENTOTOTAL FINANCIAMIENTO

Total Inversiones = Total Financiamiento

Financiamiento del ProyectoFinanciamiento del Proyecto

Las inversiones a financiar no son sólo los activos fijos sino también elcapital de trabajo que no puede ser cubierto por los recursos propios quegenera el proyecto.

Activos Fijos US$ 35,810,000 US$ 21,960,000Activos Fijos US$ 35,810,000 US$ 21,960,000

00 11 22Total Inversiones

Prof. Fénix Suto

Universidad ESAN38

Total de Financiamiento11 22 33

Aportes a Cap. Trabajo US$ 105,736Aportes a Cap. Trabajo US$ 105,736

Total Inversiones US$ 35,810,000 US$ 22,065,736Total Inversiones US$ 35,810,000 US$ 22,065,736

Total Financiamiento US$ 35,810,000 US$ 22,065,736Total Financiamiento US$ 35,810,000 US$ 22,065,736

Estructura de FinanciamientoEstructura de Financiamiento

La estructura de financiamiento consiste en desarrollar la participación delos recursos que se dispondrán por tipo de fuente de financiamiento.Asimismo, se busca detallar el cronograma de desembolsos de estasfuentes de tal forma que se pueda presupuestar adecuadamente y preverlos aportes de efectivo..

Estructura de Financiamiento

Deuda: 80%

Estructura de Financiamiento

Deuda: 80%

Deuda (80%)

US$ 35,810,000 x 80% = US$ 28,648,000

Deuda (80%)

US$ 35,810,000 x 80% = US$ 28,648,000

Prof. Fénix Suto

Universidad ESAN39

Estructura de Financiamiento 11 22 33

Deuda US$ 28,648,000 US$ 17,652,589 Capital US$ 7,162,000 US$ 4,413,147Deuda US$ 28,648,000 US$ 17,652,589 Capital US$ 7,162,000 US$ 4,413,147

Deuda: 80%Capital: 20%Deuda: 80%Capital: 20%

US$ 35,810,000 x 80% = US$ 28,648,000

Capital (20%)

US$ 35,810,000 x 20% = US$ 7,162,000

US$ 35,810,000 x 80% = US$ 28,648,000

Capital (20%)

US$ 35,810,000 x 20% = US$ 7,162,000

Total Financiamiento US$ 35,810,000 US$ 22, 065,736Total Financiamiento US$ 35,810,000 US$ 22, 065,736

Programa de DeudaPrograma de Deuda

El endeudamiento implica la generación de un programa de deuda.

El programa de deuda es el cronograma del repago de la deuda.

Para construir el programa de deuda se requiere definir el importede la deuda, el plazo de repago y la tasa de interés. Asimismo, laforma de pago de las cuotas y si se tendrá acceso a alguna gracia.

Prof. Fénix Suto

Universidad ESAN

forma de pago de las cuotas y si se tendrá acceso a alguna gracia.

40

Programa de Deuda 11 22 33

PrincipalAmortizaciónInterésServicio de Deuda

PrincipalAmortizaciónInterésServicio de Deuda

00

Condiciones de DeudaCondiciones de Deuda

Para construir el programa de deuda se requiere definir el importede la deuda, el plazo de repago y la tasa de interés. Asimismo, laforma de pago de las cuotas y si se tendrá acceso a alguna gracia.

Condiciones de Endeudamiento

Plazo de repago: 6 añosTasa de interés: 7% anualForma de pago: Cuotas constantes

Condiciones de Endeudamiento

Plazo de repago: 6 añosTasa de interés: 7% anualForma de pago: Cuotas constantes

Prof. Fénix Suto

Universidad ESAN41

Saldo de Principal US$ 28,648,000 US$ 3 0,653,360 US$ 26,368,149Saldo de Principal US$ 28,648,000 US$ 3 0,653,360 US$ 26,368,149

11 22 33Programa de Deuda

Amortización US$ 0 US$ 4,285,211Amortización US$ 0 US$ 4,285,211

Intereses US$ 2,005,360 US$ 2,145,735Intereses US$ 2,005,360 US$ 2,145,735

Servicio de Deuda US$ 0 US$ 6,430,946Servicio de Deuda US$ 0 US$ 6,430,946

Forma de pago: Cuotas constantesPeriodo Gracia: Etapa pre-operativaForma de pago: Cuotas constantesPeriodo Gracia: Etapa pre-operativa

Construcción del Programa de DeudaConstrucción del Programa de Deuda

El programa de deuda se construye proyectando el repago de ladeuda.

Principal = Principal - Amortización

Amortización t = Servicio de Deuda t - Interés

Servicio de Deuda = pago(i%,n,Deuda)

Interés t = Principal t-1 * Tasa Interés

Prof. Fénix Suto

Universidad ESAN42

Principal t = Principal t-1 - Amortización t

Servicio de Deuda = pago(7%,6,US$30653360) = U$ 6,4 30,946

Interés = US$ 30,653,360 * 7% = US$ 2,145,735

Amortización = US$ 6,430,946 – US$ 2,146,735 = US$ 4 ,285,211

Principal = US$ 30,653,360 – US$ 4,285,211 = US$ 26, 368,149

Servicio de Deuda = pago(7%,6,US$30653360) = U$ 6,4 30,946

Interés = US$ 30,653,360 * 7% = US$ 2,145,735

Amortización = US$ 6,430,946 – US$ 2,146,735 = US$ 4 ,285,211

Principal = US$ 30,653,360 – US$ 4,285,211 = US$ 26, 368,149

Periodo de GraciaPeriodo de Gracia

El periodo de gracia es aquel periodo en el cual no se efectúa un pago delservicio de deuda. Estos periodos suelen establecerse en la etapa pre-operativa debido a que en esta etapa no se generan ingresos.

En el periodo de gracia, se generan intereses los cuales son capitalizados(adicionados al saldo del principal), incrementando así el importe de la deuda.

Interés = Principal * Tasa Interés

Servicio de Deuda = 0

Prof. Fénix Suto

Universidad ESAN43

Principal t = Principal t-1 + Interés t

Amortización t = 0

Interés t = Principal t-1 * Tasa Interés

Servicio de Deuda = US$ 0

Interés = US$ 28,648,000 * 7% = US$ 2,005,360

Amortización = US$ 0

Principal = US$ 28,648,000 + US$ 2,005,360 = US$ 30 ,653,360

Servicio de Deuda = US$ 0

Interés = US$ 28,648,000 * 7% = US$ 2,005,360

Amortización = US$ 0

Principal = US$ 28,648,000 + US$ 2,005,360 = US$ 30 ,653,360

Proyección de Proyección de DeudaDeudaEstructura de Financiamiento

Estado de Ganancias y Pérdidas

1 2 3

Deuda 28,648,000 17,652,589

1 2 3

Prof. Fénix Suto

Universidad ESAN44

Flujo de Caja de Deuda

1 2 3

Deuda 28,648,000 17,652,589

Balance General

1 2 3

Proyección de Proyección de Saldo de DeudaSaldo de DeudaPrograma de Deuda

Estado de Ganancias y Pérdidas

1 2 3

Principal (Saldo) 28,648,000 48,305,949 41,552,980

1 2 3

Prof. Fénix Suto

Universidad ESAN45

Flujo de Caja de Deuda

1 2 3

Balance General

1 2 3

Deuda (Saldo) 28,648,000 48,305,948 41,552,980

Proyección de Proyección de Gastos FinancierosGastos FinancierosPrograma de Deuda

Estado de Ganancias y Pérdidas

1 2 3

Interés (0) 3,381,416

1 2 3

Gastos Financieros (0) (3,381,416)

Prof. Fénix Suto

Universidad ESAN46

Flujo de Caja de Deuda

1 2 3

Balance General

1 2 3

Proyección de Proyección de Servicio de DeudaServicio de DeudaPrograma de Deuda

Estado de Ganancias y Pérdidas

1 2 3

Servicio de Deuda 0 10,134,385

1 2 3

Prof. Fénix Suto

Universidad ESAN47

Flujo de Caja de Deuda

1 2 3

Deuda 28,648,000 17,652,589

Servicio de Deuda (10,134,385)

Balance General

1 2 3

El Costo de Oportunidad de CapitalEl Costo de Oportunidad de Capital

El Costo de Oportunidad del Capital (COK o K) representa la rentabilidadesperada por un inversionista por dirigir sus recursos de capital hacia unaalternativa de inversión (título valor, proyecto o negocio).

4%

12%

RiesgoNegocio

Prima por Riesgo Negocio

(8%)

Cos

to d

e C

apita

l(K

)

Prima por Riesgo Financiero

Prima por Riesgo Económico

Tasa Libre de Riesgo

Prof. Fénix Suto

Universidad ESAN

El Capital Asset Pricing Model (CAPM) es uno de los principales modelosempleados que busca determinar el Costo de Oportunidad del Capital delAccionista.

48

Ahorros Negocios

Cos

to d

e C

apita

l

K = r f + ρρρρN

donde,K = Costo de Capitalr f = Tasa Libre de RiesgoρρρρN = Prima por Riesgo Negocio

Postulado del CAPMPostulado del CAPM

El postulado fundamental del CAPM establece que el retorno esperadode un activo riesgoso es superior al retorno esperado del activo libre deriesgo. La medida que relaciona cada activo riesgoso con un retornoesperado es el Beta.

El CAPM simplifica la determinación del costo de oportunidad delcapital señalando que éste está principalmente afectado por la primade riesgo del negocio reflejado en lo que se ha denominado Beta.Según esta teoría, el costo de capital se calcula según la siguiente

Prof. Fénix Suto

Universidad ESAN

Según esta teoría, el costo de capital se calcula según la siguienteexpresión:

49

( )fMf rRrK −+= *βdonde:

K = Costo de Capital

rf = Tasa Libre de Riesgo

β = Beta

RM = Retorno de Mercado

Activo Libre de RiesgoActivo Libre de Riesgo

El activo libre de riesgo es aquel activo financiero que representa laalternativa más segura de inversión, que no se espera deje decompensar el retorno establecido en dicho activo.

El bono soberano emitido por la Reserva Federal de Estados Unidos esconsiderado como el activo libre de riesgo por excelencia, pues estosbonos no han sido objeto de incumplimiento en más de 180 años dehistoria y también debido a que, en teoría, la Reserva Federal de losEstados Unidos podría emitir más billetes para el cumplimiento de sus

Prof. Fénix Suto

Universidad ESAN

Estados Unidos podría emitir más billetes para el cumplimiento de susobligaciones.

El Tesoro Americano emite tres principales bonos soberanos: T-Bills (3meses), T-Notes (10 años), T-Bonds (30 años).

Los T-Bills estarían ubicados en el primer nivel como instrumentos demenor grado de exposición al riesgo.

50

Tasa Libre de RiesgoTasa Libre de Riesgo

Dado que los bonos del Tesoro Americano son considerados comoactivos libres de riesgo, la tasa libre de riesgo está determinado porel rendimiento (yield to maturity) de dichos instrumentos.

La tasa libre de riesgo (rf) constituye el retorno esperado de losrendimientos del bono soberano del Tesoro Americano.

Prof. Fénix Suto

Universidad ESAN

El retorno esperado se puede estimar como el promedio aritméticode los retornos históricos de los rendimientos del bono del TesoroAmericano.

51

)....( 21 fnfff rrrpromedior =

Tasa Libre de Riesgo EsperadaTasa Libre de Riesgo Esperada

10.00%

12.00%

14.00%

16.00%

% A

nual

Tasa Libre de Riesgo (T-Bills)

Año RetornoT-Bills

1,928 3.08%1,929 3.16%1,930 4.55%1,931 2.31%1,932 1.07%1,933 0.96%1,934 0.32%1,935 0.18%1,936 0.17%1,937 0.30%1,938 0.08%

Prof. Fénix Suto

Universidad ESAN52

0.00%

2.00%

4.00%

6.00%

8.00%

1,9

28

1,9

32

1,9

36

1,9

40

1,9

44

1,9

48

1,9

52

1,9

56

1,9

60

1,9

64

1,9

68

1,9

72

1,9

76

1,9

80

1,9

84

1,9

88

1,9

92

1,9

96

2,0

00

2,0

04

2,0

08

% A

nual

1,938 0.08%1,939 0.04%1,940 0.03%

… …2,000 5.76%2,001 3.67%2,002 1.66%2,003 1.03%2,004 1.23%2,005 3.01%2,006 4.68%2,007 4.64%2,008 1.59%2,009 0.14%2,010 0.13%

Promedio 3.70%

Portafolio de MercadoPortafolio de Mercado

El portafolio de mercado representa el activo alternativo de inversiónriesgoso.

Se asume que es posible identificar un negocio representativo de todoslos negocios. Este negocio representativo es constituido mediante unportafolio óptimo de negocios.

A través de la Teoría del Portafolio es posible determinar el portafolio

Prof. Fénix Suto

Universidad ESAN

A través de la Teoría del Portafolio es posible determinar el portafolioóptimo de mercado.

Existen algunas posiciones diferenciadas en torno a la determinacióndel portafolio óptimo. Sin embargo, la más difundida es aquella queconsidera al índice Standard & Poors’ 500 (S&P500).

El S&P500 es el índice compuesto por las 500 empresas más grandesde Estados Unidos que cotizan en la Bolsa de New York.

53

Retorno de MercadoRetorno de Mercado

Es lógico suponer que un inversionista racional sólo invertirá susfondos en un negocio con riesgo si de por medio existe laexpectativa de obtener una rentabilidad superior a la tasa libre deriesgo.

El retorno de mercado (RM) refleja la rentabilidad esperada delnegocio representativo o portafolio óptimo de mercado.

Prof. Fénix Suto

Universidad ESAN

negocio representativo o portafolio óptimo de mercado.

El retorno esperado se puede estimar como el promedio aritméticode los retornos históricos de los rendimientos del índice S&P500.

54

)....( 21 MnMMM RRRpromedioR =

Retorno de MercadoRetorno de Mercado

Año RetornoS&P500

1,928 43.81%1,929 -8.30%1,930 -25.12%1,931 -43.84%1,932 -8.64%1,933 49.98%1,934 -1.19%1,935 46.74%1,936 31.94%1,937 -35.34%1,938 29.28% 20.00%

40.00%

60.00%

Retorno de Mercado (S&P500)

Prof. Fénix Suto

Universidad ESAN

1,938 29.28%1,939 -1.10%1,940 -10.67%

… …2,000 -9.03%2,001 -11.85%2,002 -21.97%2,003 28.36%2,004 10.74%2,005 4.83%2,006 15.61%2,007 5.48%2,008 -36.58%2,009 25.92%2,010 14.86%

Promedio 11.31%

55

-60.00%

-40.00%

-20.00%

0.00%

1,9

28

1,9

32

1,9

36

1,9

40

1,9

44

1,9

48

1,9

52

1,9

56

1,9

60

1,9

64

1,9

68

1,9

72

1,9

76

1,9

80

1,9

84

1,9

88

1,9

92

1,9

96

2,0

00

2,0

04

2,0

08% A

nual

El BetaEl Beta

El Beta trata de medir el riesgo asociado a un negocio en particular encomparación con el riesgo del negocio representativo o portafolioóptimo de mercado (Riesgo de Mercado).

El Beta se obtiene comparando los retornos de la acción de un negocioen particular respecto el Retorno de Mercado.

¿Cómo varían los retornos de una acción respecto los retornos del mercado?

Prof. Fénix Suto

Universidad ESAN56

Grado de Variabilidad de Retorno de Acción respecto Retorno de

Mercado

12%

Retorno de Portafolio de Mercado

(RM)

Retornos de Acción

respecto los retornos del mercado?

Beta y Retorno de MercadoBeta y Retorno de Mercado

Si los retornos de la acción del negocio particular presenta uncomportamiento similar al Retorno de Mercado, su será igual a 1.

Si el Beta de una acción es mayor a 1 se exigirá un retorno superior aldel mercado pues significa que dicha acción contiene o conlleva unmayor riesgo. Por el contrario, si el Beta de una acción es menor a 1 seexigirá un retorno menor al del mercado.

ββββ > 1RB

Prof. Fénix Suto

Universidad ESAN57

ββββ > 1

ββββ = 1

ββββ < 1

t

t

t

RA

RC

RM

RM

RM

Coeficiente BetaCoeficiente Beta

El Beta se calcula considerando los retornos mensuales delPortafolio de Mercado respecto a aquellos del Precio de la Acciónde una empresa, con un horizonte de 36 meses o 60 meses, comosigue:

( )( )

iRRR

Mi RRCov

σσ

ρβ ,

, ==

Ri

Prof. Fénix Suto

Universidad ESAN58

( )M

Mi

RRR

MRVar σρβ ,==

donde:

β = BetaRi : Retornos de la Acción “i”RM : Retorno de Mercado (Portafolio de Mercado)Cov(Ri,RM) = Covarianza entre el Retorno de una Acción “i” y el Retorno del Mercado “M”.Var(RM) = Varianza del Retorno del Mercado.ρRi,RM = Índice de Correlación entre el Retorno de una Acción “i” y el Retorno del Mercado “M”.σ = Desviación estándar

RMRi = αααα + ββββ*RM

Consideraciones del CAPMConsideraciones del CAPM

El CAPM se sustenta en supuestos que hace que su uso sólo puedarealizarse con información de mercados desarrollados, como el de laBolsa de Valores de Nueva York (NYSE). En tal sentido, el costo deoportunidad del capital para un negocio en un mercado no emergenteno puede ser estimado mediante el CAPM utilizando información de lasbolsas de valores de estos mercados.

Para calcular el costo de oportunidad del capital para negocios enmercados no desarrollados se asume que los riesgos asociados a un

Prof. Fénix Suto

Universidad ESAN

mercados no desarrollados se asume que los riesgos asociados a unnegocio en un mercado desarrollado son similares a los de un mercadono desarrollado. Es decir, por ejemplo, desarrollar un determinadonegocio en Perú es operativamente similar que hacerlo en EstadosUnidos.

Según ello, el costo de oportunidad del capital para un negocio en unmercado no desarrollado podrá ser similar a aquel de un negocio en unmercado desarrollado que ejecute similares operaciones.

59

Ejemplo: Costo de Capital de Telefónica S.A.Ejemplo: Costo de Capital de Telefónica S.A.

Se sabe que la tasa libre de riesgo -retorno de T-Bills- ascendería a3.70% anual, el retorno de mercado -retorno de Índice Standard andPoors´- a 11.31% anual y el beta patrimonial de la empresa registraun 1.15.

( )fMf rRrK −+= *β( )%70.3%31.11*15.1%70.3 −+=K

Prof. Fénix Suto

Universidad ESAN

Con base a la información obtenida, y la teoría del CAPM, el costode capital del accionista o inversionista (KE) de Telefónica S.A. seestima en 12.45% anual.

60

( )%70.3%31.11*15.1%70.3 −+=K

%45.12=K

Nota: El valor estimado se presenta sólo para fines académicos.

Indicadores de EvaluaciónIndicadores de Evaluación

La evaluación de proyectos considera la determinación de suviabilidad, es decir, su nivel de beneficios o de rentabilidad.

La determinación de la viabilidad de un proyecto se puede efectuara través de dos principales indicadores:

Valor Actual Neto (VAN)

Prof. Fénix Suto

Universidad ESAN

Valor Actual Neto (VAN)

Tasa Interna de Retorno (TIR)

61

Valor Actual Neto (VAN)Valor Actual Neto (VAN)

Es el importe monetario, expresado al día de hoy (periodo “0”),resultante de la diferencia de los flujos de caja esperados y de lasinversiones de un negocio o proyecto, actualizados a una tasa dedescuento.

El VAN estima la ganancia financiera adicional sobre el costo deoportunidad del capital del accionista que el proyecto estaría en

Prof. Fénix Suto

Universidad ESAN

oportunidad del capital del accionista que el proyecto estaría encapacidad de generar a su favor.

El VAN se obtiene actualizando al presente, al costo de oportunidaddel capital patrimonial, los flujos de caja financieros positivos(ingresos netos) y negativos (inversiones).

62

Estimación VANEstimación VAN

20 13 4 5 n

FCF0

FCF3FCF4

FCF5 FCFn

…

FCF1FCF2

nFCFFCFFCFFCFVANF )()...()()()( 21 −+−+−+−+−=

(-)

(+)

Prof. Fénix Suto

Universidad ESAN63

nE

n

EE K

FCF

K

FCF

K

FCFFCFVANF

)1()()...(

)1()(

)1()()( 2

210 +

−+−++

−++

−+−=

021 )()....,( FCFFCFFCFFCFKvna nE −+=

Fórmula Excel:

VANF = Van FinancieroFCF = Flujo de Caja FinancieroKE = Costo de Capital Patrimonialn = número de periodos

∑= +

=n

tt

E

t

)K(1

FCFVANF

0

Fórmula General:

Decisión de Inversión con el VANDecisión de Inversión con el VAN

La decisión de llevar adelante o no un proyecto a través del VAN sedetermina mediante las siguientes condiciones:

Si VAN > 0, entonces aceptar el proyecto

Si VAN < 0, entonces rechazar el proyecto

Prof. Fénix Suto

Universidad ESAN64

Si VAN = 0, entonces se puede aceptar o postergar el proyecto

Tasa Interna de Retorno (TIR)Tasa Interna de Retorno (TIR)

Mide el rendimiento promedio ponderado implícito en un proyecto onegocio.

La TIR estima la rentabilidad que en promedio obtendría elaccionista en el periodo de vida del proyecto o negocio.

Es la tasa de descuento a la cual el VAN es igual a cero; es decir,

Prof. Fénix Suto

Universidad ESAN

Es la tasa de descuento a la cual el VAN es igual a cero; es decir,aquella que reduce a cero el valor presente de una serie deingresos y desembolsos de efectivo.

65

Estimación TIREstimación TIR

nFCFFCFFCFFCF )()...()()()(0 21 −+−+−+−+−=

20 13 4 5 n

FCF0

FCF3FCF4

FCF5 FCFn

…

FCF1FCF2

(-)

(+)

Prof. Fénix Suto

Universidad ESAN66

nn

TIRF

FCF

TIRF

FCF

TIRF

FCFFCF

)1()()...(

)1()(

)1()()(0 2

210 +

−+−++

−++

−+−=

).....( 210 nFCFFCFFCFFCFtir=

Fórmula Excel:

TIRF = TIR FinancieraFCF = Flujo de Caja Financieron = número de periodos

Fórmula General:

00

=+

=∑=

n

tt

t

TIRF)(1

FCFVANF

Decisión de Inversión con la TIRDecisión de Inversión con la TIR

La decisión de llevar adelante o no un proyecto a través de la TIRse determina mediante las siguientes condiciones:

Si la TIR > K, entonces aceptar el proyecto

Si la TIR < K, entonces rechazar el proyecto

Prof. Fénix Suto

Universidad ESAN

Si la TIR = K, entonces aceptar o postergar el proyecto

donde, K es el Costo de Oportunidad de Capital para el proyecto.

67

Análisis de SensibilidadAnálisis de Sensibilidad

El análisis de sensibilidad tiene por objeto evaluar la sensibilidad de losresultados (o la viabilidad del proyecto) ante variaciones de lasvariables críticas.

La evaluación de la sensibilidad de las variables críticas se puedeefectuar considerando determinadas variaciones o cambiosporcentuales de dichas variables o un rango de valores específicos.

Por ejemplo, en cuanto al precio, se puede analizar los efectos sobre el

Prof. Fénix Suto

Universidad ESAN

Por ejemplo, en cuanto al precio, se puede analizar los efectos sobre elVAN si el precio varía en un rango de -20% a 10% (con intervalos de1%, 2% o más según lo necesario). También, se podría evaluar talesefectos en un rango de valores de precio como de $10 a $30 (conintervalos según lo necesario).

La ventaja de evaluar con variaciones de las variables críticas es quepermite estandarizar el análisis a las distintas variables consideradas almantener el rango de variaciones. Ello no implica necesariamente quetodas las variables tienen el mismo rango de variación.

68

Rangos de Variables CríticasRangos de Variables Críticas

Para efectuar este análisis es preciso, previamente, efectuar unestudio de los posibles rangos mínimos y máximos de las variablescríticas.

Los valores mínimos o máximos que pueden adoptar las variablescríticas no necesariamente serán iguales o similares a los valorescríticos, sino que pueden estar por encima o por debajo de éstos.

Prof. Fénix Suto

Universidad ESAN

críticos, sino que pueden estar por encima o por debajo de éstos.

Generalmente, el rango de variación de las variables críticas estádeterminado por el mercado. Si ello es así, resultado relevantedeterminar dichos rangos.

69

Proceso de Análisis de SensibilidadProceso de Análisis de Sensibilidad

El análisis de sensibilidad debe seguir el siguiente proceso:

Identificar las variables críticas del proyectoDeterminar si se sensibilizarán valores o variacionesEstablecer los rangos máximos y mínimos de las variables críticasConstruir tablas de sensibilidad para cada variable críticaEmplear la función Tabla de Datos

Prof. Fénix Suto

Universidad ESAN

Emplear la función Tabla de Datos

70

Herramienta: Tabla de DatosHerramienta: Tabla de Datos

El análisis de sensibilidad es un proceso a través del cual sedetermina el resultado del proyecto, en este caso, un indicador deevaluación, según el valor o la variación de la variable crítica que seconsidere.

El Microsoft Excel ® proporciona la herramienta Tabla de Datos, lacual permite determinar una relación de valores resultados con base

Prof. Fénix Suto

Universidad ESAN

cual permite determinar una relación de valores resultados con basea los valores o las variaciones que se asuman para las variablescríticas.

La función Tabla de Datos es una herramienta de amplio uso en losprocesos de evaluación de riesgos, tanto económicos comofinancieros.

71

Función Tabla de DatosFunción Tabla de Datos

Celda de entrada (fila):Si el rango a sensibilizar está ordenado en fila, hacer referencia a

Prof. Fénix Suto

Universidad ESAN72

ordenado en fila, hacer referencia a la celda cambiante de la variable crítica.

Celda de entrada (columna):Si el rango a sensibilizar está ordenado en columna, hacer referencia a la celda cambiante de la variable crítica.

Uso de la Función Tabla de DatosUso de la Función Tabla de Datos

Para emplear la función Tabla de Datos se debe seguir el siguienteprocedimiento:

Construir las tablas de sensibilidadVincular las celdas del modelo con las tablas de sensibilidadSombrear la tabla de sensibilidad, incluyendo el rango y las fórmulas deresultados

Prof. Fénix Suto

Universidad ESAN

Utilizar la función Tabla de DatosIngresar en la celda de entrada correspondiente la celda cambiante dela variable crítica a analizar

73

Rangos de SensibilidadRangos de Sensibilidad

Prof. Fénix Suto

Universidad ESAN74

Vinculación de Variable CríticaVinculación de Variable Crítica

Prof. Fénix Suto

Universidad ESAN75

Construcción de TablasConstrucción de Tablas

Prof. Fénix Suto

Universidad ESAN76

Vinculación con Celdas ResultadoVinculación con Celdas Resultado

Prof. Fénix Suto

Universidad ESAN77

Vincular con las celdas de indicadores a evaluar

Sombreado de TablaSombreado de Tabla

Prof. Fénix Suto

Universidad ESAN78

Sombrear la tabla de la variable a sensibilizar

Empleo de Función Tabla de DatosEmpleo de Función Tabla de Datos

Prof. Fénix Suto

Universidad ESAN79

Ingreso de Referencia de Celda CambianteIngreso de Referencia de Celda Cambiante

Ingresar en “Celda de entrada(columna)” la celda deVariación de Variable Crítica(en este caso, Precio)

Prof. Fénix Suto

Universidad ESAN80

(en este caso, Precio)

Resultado de Análisis de SensibilidadResultado de Análisis de Sensibilidad

Prof. Fénix Suto

Universidad ESAN81