Las normas de responsabilidad social una oportunidad o una amenaza al movimiento sindical.

INTRODUCCIÓN

Mientras la economía europea continúa hun-diéndose en su propia crisis, el mundo está expe-rimentando un rapidísimo proceso de cambio.Las transformaciones estructurales a las que esta-mos asistiendo afectan a variables tan diversascomo la nueva geografía del comercio, las inver-siones y la tecnología; el reparto del poder eco-nómico y político a escala global; el crecientepapel del mercantilismo y la geoeconomía en lasrelaciones internacionales; la rivalidad por elacceso a los recursos naturales y energéticos; o elenvejecimiento de la población mundial y la cadavez más desigual distribución de la renta dentrode los países.

La mayoría de estos cambios lleva muchosaños en marcha, pero el brutal impacto que laGran Recesión está teniendo en los países avan-zados, que contrasta con la forma en la que lamayoría de los países emergentes están capeandoel temporal, ha acelerado las transformaciones.Esto supone que la realidad económica y geopo-lítica mundial que Europa se encontrará cuandopor fin supere su crisis interna tendrá poco quever con la que existía hace tan solo una década.Esto obliga a una Europa que hoy está fragmen-tada, desmembrada y desorientada a repensarqué papel quiere jugar en el mundo, con quéactivos cuenta y qué estrategias debe desarrollarpara no quedar relegada a un plano secundario.

Analizar el papel de la Unión Europea (UE)en la globalización económica es el objetivo deeste trabajo. Tras hacer un breve diagnóstico delas crisis (interna y externa) a las que se enfren-ta Europa, se abordan los principales cambioseconómicos, políticos y sociales que el mundoestá experimentando para después plantearque papel le quedará a la UE en la globaliza-ción si es capaz llevar adelante las reformas ins-titucionales y económicas que le permitan man-tenerse unida.

Las principales conclusiones de este estudioson dos. La primera, que la UE –y en particularla zona euro (ZE)– se encuentra actualmentesumida en una «burbuja de pesimismo» que no secorresponde con los datos objetivos de su capaci-dad, presencia e influencia en los ámbitos econó-micos y políticos internacionales. La segunda esque, aun si supera su actual bache, necesitaráacometer importantes reformas económicas einstitucionales para poder adaptarse a la nuevarealidad internacional, que se caracterizará porun mayor peso de las potencias emergentes y unentorno internacional mucho menos occidental ycooperativo. Solo en la medida en la que logreejercer su poder de forma no fragmentada y rein-vente su modelo socio-económico (especialmenteen los países del sur) estará en disposición deaprovechar las ventajas que ofrece la globaliza-ción y dejar de tener una postura defensiva antela misma.

187

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZAA OPORTUNIDAD

Federico Steinberg.Investigador del Real Instituto Elcano y Profesor del Departamento de Análisis Económico

de la Universidad Autónoma de Madrid.

EUROPA: EL NUEVO ENFERMODEL MUNDO

Durante la primera década del siglo XXI, Ale-mania era conocida como «el enfermo de Euro-pa». La reunificación le había generado impor-tantes costes económicos que lastraron su creci-miento y que sólo fueron superados con unacombinación de tiempo (para digerir la absor-ción de la economía de la República Democráti-ca Alemana) e importantes reformas estructura-les (para sentar las bases del crecimiento queobservamos en la actualidad). Hoy, casi dos déca-das más tarde, Europa (y más concretamente la

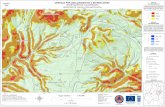

ZE, especialmente su flanco sur) es el «enfermodel mundo».1 Desde 2010, su economía es lamenos dinámica del planeta, además de ser laregión que supone un mayor riesgo para la esta-bilidad de la economía mundial (FMI 2012). Y loque es peor, según muestra el mapa 1, que reco-ge estimaciones del BBVA, la contribución deEuropa Occidental al crecimiento mundial en lapróxima década será sólo del 5,8%, por debajode América del Norte, América Latina o el Estede Europa y muy por debajo del Asia emergente,cuyo crecimiento representará el 57,9% del total,la mitad generado por China.

188

1 Aunque es cierto que Alemania, Francia y otros paí-ses «del norte» están creciendo, sus economías ya se estándesacelerando y parece claro que, tarde o temprano, la crisisdel «sur del euro» terminará por afectarles.

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

MAPA 1

Fuente: BBVA Research.

Estas malas perspectivas llaman la atencióncuando se tiene en cuenta que la ZE tiene mejo-res indicadores de deuda pública, déficit público,balanza de pagos, inflación, e incluso empleo queEstados Unidos, que, sin embargo, crece más. Elproblema es que, a día de hoy, Europa sufre unacrisis de confianza porque nadie está seguro de sila ZE es un conjunto de economías «pequeñas» eindependientes muy interconectadas comercial yfinancieramente y unidas por un tipo de cambiofijo o si, por el contrario, se trata de una UniónMonetaria irrevocable, clasificable por tantocomo «economía grande» (de hecho, la segundamayor del mundo) y con poder de mercado, queademás emite una moneda de reserva global.

La diferencia es crucial. Si se trata de unaUnión Monetaria irrevocable como Estados Uni-dos tanto los problemas de endeudamiento deGrecia (que no son muy distintos a los de Cali-fornia) como las debilidades de algunas institu-ciones financieras sistémicas (que se parecen a lasque tenían los bancos norteamericanos en 2008)podrían resolverse con cierta facilidad. En el pri-mer caso mediante la creación de un sistema detransferencias financiadas mediante la emisiónde títulos de deuda paneuropeos, que puedenllamarse presupuesto federal y eurobonos. En elsegundo mediante la creación de un mecanismode resolución bancaria al nivel de la ZE para quelos países no tengan que hacer frente de formaindividual al rescate de sus bancos cuando éstosson demasiado grandes para caer, algo que yaestá en marcha pero que plantea importantesproblemas de implementación.

Estas medidas de solidaridad requeriríancomo contrapartida un pacto fiscal creíble paraasegurar la estabilidad presupuestaria a medio ylargo plazo, así como duras reformas estructura-les, que por otra parte son necesarias para quelos países del sur no tengan déficit crónicos porcuenta corriente y sus empresas puedan desen-volverse de forma eficiente en la globalización.Sin embargo, por el momento, el ajuste en el surse está produciendo sin que los países del nortepongan sobre la mesa la suficiente solidaridad

como para dar seguridad de que el barco deleuro se mantendrá a flote. Esta situación aumen-ta la desconfianza y se traducen en malas pers-pectivas, poca inversión, altas primas de riesgoen la periferia y poco crecimiento. Además, laobsesión con la austeridad y los objetivos fiscalesnominales impuestos por Alemania y el miedo auna inflación por el momento inexistente porparte del BCE también contribuyen a explicar lasmalas expectativas y el decrecimiento.

En definitiva, la mala coyuntura económicaque atraviesa Europa, así como sus malas pers-pectivas de futuro, se explican sobre todo porqueno se ve claro que la ZE vaya a tomar la decisiónde empezar a comportarse como una auténticaUnión Monetaria sostenida por institucionespolíticas y no sólo como un sistema de tipos decambio fijos cuya viabilidad económica está encuestión por no tratarse de un área monetariaóptima. Y esta indecisión responde a que, enEuropa, no está claro que un griego y un alemánpertenezcan a la misma comunidad política (losEstados Unidos de Europa) mientras que no hayninguna duda de que un ciudadano de Ohio yotro de Florida sí (los Estados Unidos de Améri-ca). Por tanto, la actual crisis puede ser tanto elfinal del euro (y tal vez de la UE) como su prin-cipio. Será el final si la moneda única no lograsobrevivir a este trance y se lleva por delante elproceso de integración europea (Roubini y Fer-guson, 2012), pero será el principio si las actua-les tensiones financieras sirven para establecerlos pilares políticos que la hagan viable económi-camente y que no pudieron crearse por falta deacuerdo cuando se lanzó el proyecto del euro. Ydichos pilares no son otros que un Banco Centralque actúe sin condiciones como prestamista deúltima instancia (reaccionando rápidamente antelos pánicos que caracterizan a los mercadosfinancieros en momentos de incertidumbre); unaauténtica política económica común respaldadapor un presupuesto federal; una unión bancariaque incluya un fondo de garantía de depósitoscomún, un mecanismo de resolución de crisisbancarias paneuropeos y un supervisor único; y

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

189

el aprovechamiento de las ventajas de emitir unamoneda de reserva global (ingresos por señoria-je, bajo coste de financiación y capacidad de ejer-cer el «poder monetario»; es decir; retrasar elpropio ajuste fiscal gracias a la voluntad de losahorradores mundiales de financiar déficits enmomentos puntuales, e incluso crear inflaciónpara reducir el valor de la deuda, cosas que desdehace más de medio siglo viene haciendo periódi-camente Estados Unidos).

UN NUEVO ESCENARIO INTERNACIONAL

Mientras se van sucediendo los episodios de lainterminable crisis del euro, que además estánamenazando con romper el admirado modelosocial europeo caracterizado por la combinaciónde riqueza y cohesión social, Europa se estáenfrentando a una crisis externa que precedetanto a la crisis financiera global que estalló en2008 como a la propia crisis del euro que se inicióen 2010: su declive relativo en relación al auge delas potencias emergentes y de un Estados Unidosque, por el momento, está manteniendo mejor supresencia y poder que Europa ante la emergenciade nuevos poderes, especialmente asiáticos.2

Durante décadas, la economía mundial se ana-lizó bajo el prisma centro - periferia. Estados Uni-dos, la UE y Japón eran responsables de la mayorparte de la producción, el comercio y la inversióny el resto del mundo, aunque mucho más poblado,apenas tenía peso en las principales variables eco-nómicas (y menos aún en las estructuras de gober-nanza económica mundial). Sin embargo, durantela última década estas categorías han quedadoobsoletas. La economía mundial se asemeja cadavez más a una red donde persisten grandes nodos(los países ricos), pero donde cada vez tiene máspeso otros polos que crecen a gran velocidad

(China ya es la segunda economía del mundo yserá la primera en 2016 en términos de paridaddel poder de compra). Además, las relacionescomerciales y financieras entre estas potenciasemergentes son cada vez más significativas.

Según datos del Banco Mundial (2011) lacuota de los países en desarrollo en el comerciomundial ha pasado del 30% en 1995 al 45% en2010, sobre todo debido a la rápida expansióndel comercio sur-sur entre las potencias emer-gentes. Un tercio de las inversiones directas enlos países emergentes provienen de otros paísesemergentes, que también están realizandoimportantes adquisiciones en los países avanza-dos. Además, los países emergentes y en desarro-llo tienen más de dos tercios de las reservas mun-diales de divisas (hace diez años tenían sólo untercio) y hoy países como Brasil, Chile o Turquíatienen un riesgo país más bajo que algunos paí-ses europeos. Todo ello se completa con el augede una nueva clase media (sobre todo en Améri-ca Latina y algunos países asiáticos) que, en algu-nos casos, ha ayudado a consolidar la democraciay está actuando como una fuente de estabilidadeconómica al potenciar la demanda interna. Porello, no resulta sorprendente que durante losúltimos cinco años los países emergentes hayansido responsables de cuatro quintos del creci-miento mundial y que se espere que esta tenden-cia se mantenga en el futuro. Estos cambios noimplican que la renta per cápita en estos países sehaya acercado todavía al nivel que tienen los paí-ses ricos, ni tampoco que los problemas depobreza y desigualdad no sigan siendo impor-tantes. Sin embargo, muchos de los ciudadanosde los países emergentes tienen la certeza de quesus hijos vivirán mejor que ellos, algo de lo quelos europeos y los estadounidenses ya no estántan seguros.

Todo esto supone que, a lo largo de las próxi-mas décadas, Asia volverá a recuperar lentamen-te el enorme peso económico que tuvo hasta larevolución industrial y no puede descartarse quemuchos países de América Latina también ganenpeso relativo en detrimento de los países europeos,

190

2 Para un análisis más amplio de las distintas dimensio-nes del declive relativo de Europa en un mundo en transfor-mación, véase González (2010), Lamo de Espinosa (2010) oTorreblanca (2010).

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

Japón y, en menor medida, Estados Unidos. Ade-más, como la crisis financiera ha afectado muchomás a los países avanzados que a los emergentes,esta lenta tendencia de convergencia económicaentre el viejo centro y la vieja periferia se acele-rará. De hecho, hasta que los países avanzados nologren reducir sus elevados niveles de deuda(pública y privada) será difícil que comiencen acrecer de forma sostenida. Y eso, como muestrael trabajo de Reinhart y Rogoff (2010) sobre cri-sis financieras, podría durar todavía varios años,especialmente si no se produce inflación o rees-tructuración de las deudas.

Algunos de los símbolos de este nuevo ordeneconómico mundial son las compras de empresasoccidentales por parte de los fondos soberanos delos países emergentes, que cada vez más avancestecnológicos proceden de empresas multinaciona-les con origen en los países emergentes o que, porprimera vez, la mayoría de los préstamos del FMIse concentran en Europa. Asimismo, la tendenciaal alza de los precios energéticos y alimentarios,que con altibajos se han vivido durante la mayorparte de la última década, responde al aumentoestructural de la demanda por parte de los paísesemergentes, especialmente China e India.

¿BURBUJA DE PESIMISMO?

A pesar de este declive relativo de Occidente engeneral y de Europa en particular, no convieneperder de vista que la desoccidentalización dela economía mundial es un proceso gradual quetodavía no se ha completado (y podría no llegara hacerlo nunca). De hecho, según muestra elÍndice Elcano de Presencia Global (IEPG) del RealInstituto Elcano, la presencia de los paísesemergentes, aunque destacada en el ámbitoeconómico, es todavía limitada en los camposmilitar, científico, social y cultural (gráficos 1 y2).3 Estados Unidos sigue teniendo una enormepresencia global y los países de la Unión Euro-pea (que sumados superarían a Estados Unidosen muchos de los indicadores si se tomarancomo un todo) también mantienen posicionesdestacadas en prácticamente todos los ámbitos.Esto implica que, como indica Olivié (2012),autora de este índice, se puede hablar de países«emergentes pero no emergidos» y «decadentespero no caídos». De hecho, entre los 12 prime-ros puestos del ranking sólo aparecen dosemergentes (China, en el quinto lugar y Rusia,en el séptimo).

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

191

3 El IEPG es un índice sintético que ordena, cuantifica yagrega la proyección exterior de diferentes países. La pre-sencia global se divide en 3 áreas: Economía, Defensa y pre-sencia «blanda». Para un análisis detallado de la metodologíay las variables que incluye este índice, véasehttp://www.iepg.es/?lang=es

192

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

GRÁFICO 1. ÍNDICE ELCANO DE PRESENCIA GLOBAL (2011)

Fuente: Real Instituto Elcano.

GRÁFICO 2. EVOLUCIÓN DEL ÍNDICE ELCANO DE PRESENCIA GLOBAL (1990-2011)

Fuente: Real Instituto Elcano.

En particular, en el índice, países como Indiao Brasil aparecen con menor presencia globalque pequeños países europeos como Bélgica uHolanda. Ello se explica porque se trata de paí-ses grandes y con un gran mercado interior, peroque todavía no cuentan con una gran vocación depresencia exterior. En todo caso, lo que sí subra-ya el IEPG es que la tendencia apunta claramen-

te hacia un aumento de la presencia de los prin-cipales países emergentes en todas las áreas,como ilustra el gráfico 3, que muestra la evolu-ción de los BRICS entre 1990 y 2011. En parti-cular, destacan el espectacular crecimiento deChina, así como la reemergencia de Rusia, quetras la Guerra Fría perdió presencia y durante laúltima década ha comenzado a recuperarla.

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

193

GRÁFICO 3. ÍNDICE ELCANO DE PRESENCIA GLOBAL PARA LOS BRICS (1990-2011)

Fuente: Real Instituto Elcano.

En suma, aunque la economía mundial escada vez más multipolar, los países emergentesaún no son capaces de transformar su mayor pre-sencia económica en poder e influencia política.Están lejos de tener una posición dominante enlos organismos internacionales y sus esfuerzospor reformar el sistema monetario internacionaly reducir la dependencia en el dólar como mone-da de reserva están resultando infructuosos. Porlo tanto, pueden dejar oír su voz y mostrar sufrustración con el actual orden internacional,pero todavía no tienen poder suficiente para

modificarlo, algo que podría ir cambiando lenta-mente en la próxima década.

Por todo ello, cabe señalar que Europa, apesar de encontrarse en una importante crisiseconómica y estar perdiendo peso relativo en elescenario internacional, todavía cuenta con unosactivos objetivos muy importantes, que tienden aquedar desdibujados por la severidad que estáteniendo la crisis del euro y la lentitud con la quese están tomando medidas para atajarla. En estesentido podría hablarse de que Europa sufre de

una burbuja de pesimismo que, seguramente, aligual que les ocurre a las burbujas financieras,terminará pinchándose, mostrando entonces quela capacidad objetiva de Europa para jugar unpapel activo en la globalización (e incluso llegara moldearla) es mayor que la que se percibe en laactualidad.

GRANDES TENDENCIAS DE FUTURO

Como se ha señalado, el contexto internacionalcontinuará experimentando rápidos cambios enlos próximos años y la UE deberá adaptarse a losmismos y repensar su papel en la globalización.A continuación analizamos las principales ten-dencias globales que se observan en los camposeconómico, político y social.

EN LO ECONÓMICO: MULTIPOLARIDADY AUGE DE LA GEOECONOMÍA

Aunque Estados Unidos continuará durantemucho tiempo siendo la única superpotenciamilitar del mundo (en 2011 su gasto militar casiduplicó al del resto de países), la economía mun-dial se volverá cada vez más multipolar. Inclusoen el caso de que la economía China experimen-te una crisis o una desaceleración en la próximadécada (algo que cada vez parece más probable)o que otros países emergentes tengan dificulta-des para continuar creciendo tan rápido como enel periodo 2002-2008 por el letargo económicode Europa, Japón y en menor medida EstadosUnidos, será prácticamente inevitable que el pro-ceso de multipolarización y desoccidentalizaciónde la económica mundial continúe.

Este proceso de convergencia económica, quecomo señala Zakaria (2008) no es tanto caída deOccidente sino auge «del resto», está desencade-nando una nueva lógica de competición y rivali-dad entre estados que lentamente va sustituyen-do al entorno cooperativo y basado en reglascomunes que dominó las relaciones económicas

internacionales en la segunda mitad del sigloXX. En esta nueva realidad, caracterizada por elauge de la rivalidad geoeconómica (Fride, 2012)los países utilizan sus potencialidades económi-cas como instrumentos de poder, de forma simi-lar a como sucedía a finales del siglo XIX, quefue el anterior momento de multipolaridad eco-nómica mundial. Esto supone que la lógica libe-ral cooperativa está siendo reemplazada por unrenacer del mercantilismo clásico, donde los paí-ses vinculan cada vez más el poder económico alpoder político y a la seguridad nacional.

El «campo de juego» de la geoeconomía esvariado. Es claro en la competencia por los recur-sos naturales, minerales, energéticos, alimenta-rios o hídricos, donde los países buscan control yacceso al no confiar ya en que el mercado puedaproveerles con seguridad de estos elementosestratégicos, y están dispuestos a utilizar susrecursos diplomáticos (e incluso militares) paraasegurarse los suministros. Pero en otras áreas,como el comercio o las finanzas, también seobserva esta rivalidad, como demuestran las cre-cientes presiones proteccionistas y la imposibili-dad de cerrar la Ronda de Doha de la OMC; elnuevo nacionalismo financiero asociado a los res-cates bancarios; la manipulación de los tipos decambio y los controles de capital (también llama-da «guerra de divisas») para promover el creci-miento propio a expensas del crecimiento delvecino; o la preocupación en Occidente ante elcreciente papel de los fondos soberanos.

De hecho, llama la atención que en estenuevo juego de la geoeconomía, donde el capi-talismo de estado va cobrando cada vez másfuerza como modelo, no solo participan los paí-ses emergentes, que muchas veces se aprove-chan de los «grises» de la regulación económicainternacional para actuar como «free riders» yobtener ganancias a corto plazo. Países avanza-dos como Alemania, Francia o el propio EstadosUnidos también utilizan su influencia para ase-gurar contratos, financiarse a bajo coste o pre-servar su posición de privilegio en los organis-mos internacionales.

194

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

El paso del liberalismo cooperativo a la rivali-dad geoeconómica no significa necesariamenteque el conflicto bélico entre Estados sea más pro-bable, pero sí alerta sobre la necesidad de avan-zar en nuevas reglas globales para asegurar quelos cambios en el equilibrio de poder mundialpuedan ser gestionados de un modo relativa-mente ordenado para evitar situaciones de con-flicto directo, que serían profundamente desesta-bilizadoras para el sistema internacional. Cómohacerlo es el tema que pasamos a analizar a con-tinuación.

EN LO POLÍTICO: RIVALIDAD GEOPOLÍTICAY PROBLEMAS DE GOBERNANZA

En un contexto de elevada interdependenciaeconómica, bajo crecimiento, cambios estructura-les en la economía mundial y auge de la geoeco-nomía sería deseable contar con estructuras degobernanza global sólidas que redujeran lospotenciales conflictos internacionales. Ello sedebe a que el mantenimiento de un sistema eco-nómico abierto, ordenado y bien regulado, laestabilidad económica internacional, la luchacontra el cambio climático o la eliminación de lapobreza son bienes públicos globales porquebeneficia a todos los ciudadanos del mundo.Pero, como sucede con todos los bienes públicosinternacionales, en ausencia de una potenciahegemónica, su provisión requiere de la coopera-ción entre estados. Además, en el caso de lagobernanza de la globalización, entendida nocomo Gobierno mundial sino como procedi-miento de toma de decisiones basado en la nego-ciación permanente y el respeto a la ley, se intro-ducen consideraciones de legitimidad interna-cional, e incluso de justicia distributiva. Sólo si lasreglas de la economía global son percibidas comolegítimas, inclusivas y razonablemente democrá-ticas por la opinión pública de los principalespaíses serán efectivas y duraderas porque permi-tirán a los ciudadanos recuperar a nivel suprana-cional parte de la soberanía económica perdida a

nivel nacional con la globalización (Rodrik2011). Este elemento de legitimidad se ha vueltoespecialmente importante tras la crisis financierainternacional, cuyos devastadores efectos hangenerado un creciente rechazo por la globaliza-ción.

Sin embargo, como señalan Frieden et al.(2012) lo esperable es que en los próximos añosnos encontremos precisamente con lo contrario,menos gobernanza y menos cooperación. Losproblemas internos de la mayoría de las grandespotencias, los elevados niveles de deuda (en lospaíses ricos), que lastrarán el crecimiento, y lasensación generalizada de que la economía mun-dial no está ya al borde de un colapso sistémicocomo ocurrió en 2008-2009, llevarán a que sehaga un menor esfuerzo por promover la coordi-nación de políticas nacionales y reforzar lasestructuras institucionales de gestión internacio-nal de crisis, tanto en el ámbito económico comoen el político. Y es en ese contexto donde existeel riesgo de que se produzcan «errores de cálcu-lo» que lleven a conflictos comerciales o cambia-rios que puedan derivar en problemas políticos(o incluso militares) de mayor envergadura. Nose trata tanto de que los gobiernos pongan enpráctica políticas que tengan como objetivo per-judicar a otros países, sino que, sencillamente, nopresten atención suficiente a las implicacionesinternacionales (lo que los economistas llamanexternalidades negativas) de las políticas queponen en marcha para conseguir objetivos inter-nos. Asimismo, como el poder es un juego desuma cero, el hecho de que los países avanzadosintenten mantener sus cuotas de influencia en losorganismos de gobernanza internacional mien-tras los emergentes exigen aumentar su peso enlos mismos puede llevar a una parálisis de estasorganizaciones, que termine por volverlas inefec-tivas e irrelevantes, dejando a la comunidadinternacional sin foros para solucionar los con-flictos que surjan en el ámbito comercial, finan-ciero o energético.

Esto no quiere decir que no puedan producir-se avances en la cooperación, que en el ámbito

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

195

económico son especialmente necesarios en lacontención del proteccionismo, la reducción delos desequilibrios macroeconómicos globales, lamejora del funcionamiento del Sistema Moneta-rio Internacional y la lucha contra el cambio cli-mático. De hecho, hoy la economía mundialcuenta con el G20, que es un foro de diálogo fle-xible y más legítimo que otros, donde además,por primera vez, los países emergentes estánbien representados. Esta joven institución tieneel potencial para ser el embrión adecuado parafraguar acuerdos internacionales, que luego pue-dan tomar forma jurídica a través de las organi-zaciones internacionales existentes. Sin embargo,como muestra la propia experiencia reciente delG20, que adquirió un gran protagonismo tras laquiebra de Lehman Brothers en 2008 pero quedespués se ha ido desinflando y vaciando de con-tenido, no es fácil sostener la cooperación econó-mica internacional durante mucho tiempo, espe-cialmente cuando los compromisos externos cho-can con las prioridades nacionales.

Por ello, aunque no pueden descartarse que seproduzcan avances en la gobernanza internacio-nal, es probable que los próximos años venganmás marcados por la rivalidad y los conflictos

económicos, aunque éstos sean puntuales y pue-dan ir resolviéndose.

EN LO SOCIAL: ENVEJECIMIENTO,DESIGUALDAD Y NUEVAS CLASES MEDIAS

Como hemos señalado, uno de los principalesimpedimentos para la consecución de una mayorcooperación económica internacional y unamejor gobernanza serán las restricciones políti-cas internas que enfrenten los gobiernos de lasprincipales potencias. Por ello, es importantedetenerse brevemente en las grandes tendenciassociales que se producirán (o reforzarán) en lospróximos años porque de ellas dependerá engran medida el margen de maniobra que ten-drán los gobiernos para atender a los asuntosinternacionales.

La primera de estas tendencias es el rápidoenvejecimiento de la población (ver gráfico 4),especialmente en los países avanzados pero tam-bién en China, cuya población envejecerá muyrápidamente a partir de 2030 como consecuenciade la política del «hijo único» establecida a fina-les de los años setenta.

196

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

GRÁFICO 4. EL ENVEJECIMIENTO DE LA POBLACIÓN EN EL MUNDO

Aunque el envejecimiento de la población esuna buena noticia en la medida en que es elresultado del aumento de la esperanza de vida,supondrá importantes retos económicos y socia-les para los países. En el mundo desarrolladoobligará a los estados a aumentar su endeuda-miento para hacer frente a los gastos de sanidady pensiones, lo que redoblará las presiones queya se derivan de la actual crisis sobre el Estadodel Bienestar. Para China, que posiblemente lle-gará a ser un país envejecido antes que un paísrico, supondrá importantes retos sociales, ya quelas débiles redes públicas de protección social severán completamente superadas. Asimismo, elenvejecimiento poblacional modificará las pautas

de consumo, volverá a las sociedades más con-servadoras, defensivas, estáticas, proteccionistas yadversas al riesgo, con la consiguiente pérdida dedinamismo e innovación, lo que puede afectaradversamente al crecimiento económico.

La segunda gran tendencia social de los pró-ximos años será el aumento en la desigualdad.Este fenómeno no es nuevo. Como muestra elgráfico 5, que muestra los cambios en la distribu-ción de la renta en los países del G20 en las dosúltimas décadas, la diferencia de renta entre ricosy pobres ha aumentado en todos los países, yposiblemente lo hará aún más durante la próxi-ma década.

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

197

GRÁFICO 5. LA DESIGUALDAD AUMENTA

En el mundo desarrollado las causas delaumento de la desigualdad son la propia globa-lización (que aumenta las oportunidades paralos factores productivos más móviles y el traba-jo más cualificado y las reduce para los trabaja-dores poco cualificados, que no pueden compe-tir con las importaciones baratas) y las bajadasde impuestos a las clases medias y altas (queredujeron la capacidad de redistribución delestado, y que fueron especialmente acusadas enlos países anglosajones). Por su parte, en lospaíses en desarrollo, el aumento de la desigual-dad responde esencialmente al fuerte creci-miento económico de las últimas décadas.Como indica la llamada curva de Kuznets, losprocesos acelerados de desarrollo tienden aaumentar la renta de determinados grupos depoblación en un primer momento, dando lugara mayor desigualdad. Solo en una segundaetapa la desigualdad se reduce, siempre y cuan-do el crecimiento termine permeando a las cla-ses medias y bajas.

En todo caso, la Gran Recesión ha acentua-do esta tendencia, especialmente en los paísesdesarrollados. La crisis ha generado un fuerteaumento del desempleo estructural, especial-mente en los países del sur de Europa pero tam-bién en Estados Unidos y una reducción del Esta-do del Bienestar (elemento esencial tanto parareducir las desigualdades de renta como paraasegurar la igualdad de oportunidades). Perocomo las rentas más altas no se han visto tan afec-tadas por la crisis (y en ocasiones incluso han

mejorado), el resultado es una desigualdad cre-ciente.

Esta nueva situación es peligrosa en la medidaen la que puede reducir la cohesión social ygenerar tensiones políticas. En particular, existeel riesgo de que se rompa el contrato social queha asegurado la estabilidad en Occidente desdela Segunda Guerra Mundial. Además, comodemuestra Stiglitz (2012), la desigualdad reduceel crecimiento económico a largo plazo, tiene unalto coste social y puede deslegitimar la demo-cracia y el imperio de la ley. Por lo tanto, seríaimportante instrumentar políticas que redujeransu crecimiento.

Mientras que el aumento de la desigualdad enlos países avanzados es problemático, la terceragran tendencia social en marcha, que tambiéntiene que ver con la distribución de la renta, espositiva: se trata del auge de las nuevas clasesmedias en los países en desarrollo. El rápido pro-ceso de crecimiento económico que están experi-mentando estos países está generando que millo-nes de personas (sobre todo en Asia, pero tam-bién en América Latina y algunos países africa-nos), superen los 10.000 dólares de renta percapita (ver gráfico 6). Así, por ejemplo, se esperaque en China la clase media crezca en cerca de200 millones de personas en los próximos años yque en países como India, Indonesis, Brasil,Rusia o México, también se den aumentos muysignificativos (por el contrario, la clase media seestancará o incluso descenderá en casi todos lospaíses avanzados).

198

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

El impacto económico de esta nueva clasemedia global es significativo. Estas personaspasan de la economía de subsistencia al consumode masas. Primero adquieren bienes de consumoduraderos (electrodomésticos, teléfonos móviles,etc.) luego coches, y, en una última etapa, vivien-das. Además comienzan a gastar en servicios(educación, salud o entretenimiento). Por ello,aumentan la demanda interna de sus economíasy pueden convertirse en polos de crecimientopara otros países. Asimismo, son el consumidorobjetivo para las grandes empresas multinacio-nales que, ante la saturación de los mercados delos países avanzados, encuentran grandes opor-tunidades en la clase media de los emergentes.

CONCLUSIÓN: ACTIVOS DE EUROPAY ASIGNATURAS PENDIENTES

Como se ha puesto de manifiesto en las páginasanteriores, Europa se encuentra actualmentesumida en una burbuja de pesimismo que no lepermite apreciar con claridad la magnitud de loscambios que se están produciendo en el mundo;y menos todavía, diseñar e implementa unaestrategia para afrontarlos.

Sin embargo, la UE cuenta con numerososactivos que podría poner en valor, especialmentesi lograra superar su crisis interna, asegurara lasupervivencia del euro y consiguiera hablar conuna sola voz en la esfera internacional. Si bien espoco realista pensar que la UE estará capacitadapara exportar su modelo de integración, sobera-nía compartida y gobierno multinivel (algo conlo que los más europeístas soñaban hace unosaños (Rifkin, 2004)) sí que está plenamente capa-citada para ser, junto a Estados Unidos y China,uno de los tres ejes de un mundo multipolar.

De hecho, en los campos en los que logracomportarse como un bloque compacto, espe-cialmente el del comercio internacional, supoder es mucho mayor al de la suma de sus esta-dos miembros, lo que se traduce en una influen-cia tan importante que hace que ningún acuerdosalga adelante sin su apoyo. Sin embargo, dondeestá dividida y no puede articular una posicióncomún, como en energía, política exterior y deseguridad o migraciones, tiene una influencialimitada.

Aunque algunas potencias europeas, especial-mente el Reino Unido y Francia, son potenciasmilitares de primer orden, los principales activos

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

199

GRÁFICO 6. EL AUGE DE LAS NUEVAS CLASES MEDIAS

Fuente: Source: BBVA Research. Fuente: Source OECD 2010 («The emerging middle class in deve-loping countries»).

de la UE residen en los elementos de poder blan-do. La UE es el primer bloque comercial mundialde bienes y servicios, con una cuota superior al40% mundial si se contabiliza el comercio intraco-munitario (y algo menos del 25% si se excluye).Pero lo que otorga a la UE una mayor influencia esque la política comercial está transferida a Bru-selas, por lo que los países de la UE, a pesar desus distintas preferencias, hablan con una solavoz. Otro campo en el que la UE es capaz de defi-nir la agenda internacional es la cooperación aldesarrollo. Aunque esta política no está transferi-da a Bruselas, la suma de la ayuda oficial al des-arrollo de los países de la UE (más lo que dedicala Comisión Europea) hacen de Europa el primerdonante mundial, a gran distancia de EstadosUnidos. En la medida en que los países lograncoordinar sus posiciones (algo que ocurre con cier-ta frecuencia pero no siempre), la UE la utilizacomo una herramienta de política exterior paraproyectarse más allá de sus fronteras. De hecho, nilos poderes de Europa en los ámbitos comercial yde cooperación se han reducido con la crisis, sim-plemente han dejado de ocupar titulares.

El otro gran activo económico de la UE en laesfera internacional es el propio euro. Asumien-do que los países de la Unión harán lo que seanecesario para salvar la moneda única, podránaprovechar los privilegios y la influencia asocia-dos a la emisión de una moneda de reserva glo-bal. Estas ventajas incluyen los ingresos por seño-riaje, la mayor flexibilidad de la que disfruta ensu política económica al poder financiarse amenor coste y la mayor influencia política sobreotros estados. Todo ello constituye poder mone-tario, que en palabras de Cohen (Cohen, 2006:31) es: «la capacidad de evitar los costes del ajus-tes [de la balanza de pagos], bien retrasándolos,bien trasladándoselos a otros». En todo caso,para que una moneda se convierta en la monedainternacional de reserva, quien la emite debeestar interesado políticamente en jugar un papelde liderazgo en el SMI, algo que Europa todavíano ha estado dispuesto a hacer. Aún así, teniendoen cuenta que, como muestran Otero-Iglesias y

Steinberg (2012), la hegemonía del dólar estádando lugar a un mundo multi-divisas, donde, alargo plazo, el dólar, el euro y el yuan formaránun oligopolio de monedas de reserva, el euro (sisobrevive) está llamado a jugar un papel cada vezmás importante en el sistema monetario interna-cional.4 Además, más allá de que los inversoresprivados escojan el euro como una de las mone-das internacionales de referencia (algo que severía favorecido si se creara un instrumentopaneuropeo de deuda capaz de competir con elbono a diez años que emite el tesoro estadouni-dense), si los países de la zona euro logran dotara la moneda común de una voz única en el FMIo el G20 (algo que, por cierto, está previsto en elartículo 138 del Tratado de Lisboa), su influenciaen la definición de la gobernanza financieramundial y en las reglas del sistema monetariointernacional aumentará.

Más allá de los temas económicos, la UE sigueteniendo un importante atractivo derivado de suspotencialidades culturales y científicas, así comode su modelo socio-económico, observado consumo interés por los países asiáticos y latinoame-ricanos a los que no seduce el modelo liberalanglosajón. Aunque los países europeos tendránque reformar sus estados del bienestar parahacerlos sostenibles, el magnetismo que ejerceun modelo que combina un buen equilibrio entrelibertad, equidad y seguridad, que por elmomento es único en el mundo, continuaráresultando atractivo. Por último, a pesar del augede las potencias emergentes, Europa sigueteniendo una notable influencia a través de suslenguas, sus universidades y centros de investiga-ción, sus deportistas y su cultura en general. Cosabien distinta es que consiga rentabilizar esos acti-vos, que en su mayoría son intangibles.

200

4 Aunque desde su creación el euro ha aumentado supeso en la esfera internacional (pasando de representar el20% de las reservas internacionales en 1999 al 25% a finalesde 2011 y acercándose al peso del dólar en las distintas cate-gorías de activos financieros, la supremacía del dólar siguesiendo evidente a pesar de que el peso de Estados Unidos enla economía mundial representa en torno al 25%, menos dela mitad que en 1945.

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL

En todo caso, los actuales activos (reales ypotenciales) con los que cuenta la UE podríandesvanecerse a medio y largo plazo si no se pres-ta atención al principal problema estructural quepadece Europa desde hace años: sus dificultadespara generar un crecimiento económico sosteni-ble y basado en el conocimiento y el crecimientode la productividad. Sin afrontar este reto, la UEtendrá cada vez más dificultades para mantenersu actual modelo de cohesión social e irá per-diendo puestos en todos los rankings a favor delas potencias emergentes y de Estados Unidos,que tiene tanto una economía como un sistemapolítico más flexible y mejor adaptado a las nece-sidades de la globalización.

Europa ya detectó este déficit en el año 2000,cuando lanzó la (fallida) Estrategia de Lisboa, quetenía como objetivo que la UE fuera la economíamás dinámica y competitiva para el año 2010.Pero las resistencias políticas a las reformas en elinterior de los estados miembros, así como el débilmétodo de supervisión que se estableció paraincentivar los avances (el método abierto de coor-dinación), hicieron que tan solo algunos países delnorte mejoraran en sus indicadores de empleo,innovación, productividad o sostenibilidad.

Recientemente, la UE ha lanzado una nuevaestrategia de crecimiento a largo plazo (UE2020), que fija para los países objetivos cuantifi-cables en las áreas de inversión en I+D, tasas deempleo y actividad (en especial de mujeres einmigrantes), educación (tanto de lucha contra elabandono escolar como de mejora en el acceso yla calidad de la educación terciaria), pobreza yexclusión social, y reducción de emisiones degases de efecto invernadero, sobre todo a travésde un nuevo modelo energético.5 Sin embargo, laestructura de gobernanza de esta estrategia tienelas mismas debilidades que la de la Estrategia deLisboa, ya que las instituciones europeas no pue-den obligar a los países a realizar las reformas

necesarias. Sin embargo, cabe pensar que será lapropia severidad de la crisis económica, especial-mente en los países del sur, la que obligará aintroducir cambios que permitan dinamizar laeconomía europea, lo que, combinado con lareforma de la gobernanza del euro, podría per-mitir que se cumplieran los objetivos marcadospara 2020.

REFERENCIAS BIBLIOGRÁFICAS

BANCO MUNDIAL (2011): Global DevelopmentHorizons: Multipolarity – The New GlobalEconomy. Washington DC.

COHEN, B. J. (2006): «The Macrofoundations ofMonetary Power», en D. M. Andrews (ed.)International Monetary Power, Ithaca, CornellUniversity Press, 31-50.

FMI (2012): World Economic Outlook, abril, Was-hington, D.C.

FRIDE (2012): Challenges for European ForeignPolicy in 2012: What kind of geo-economic Euro-pe? Madrid.

FRIEDEN, J., PETTIS, M., RODRIK, D. Y ZEDI-LLO, E. (2012), After the Fall: The Future of Glo-bal Cooperation. Geneva Reports on the WorldEconomy 14.

GROS, D. y ROTH, F. (2012): The Europe 2020Strategy: Can it maintain the EU’s competitiveness inthe world? Economic Policy CEPS paperbacks.

GONZÁLEZ, F. (2010): Informe al Consejo Europeodel Grupo de Reflexión sobre el Futuro de Europa.Bruselas: Consejo Europeo.

LAMO DE ESPINOSA, E. (2010): Europa despuésde Europa. Madrid: Academia Europea deCiencias.

OLIVIE, I. (2012): «Decadentes pero no caídos,emergentes pero no emergidos. Resultados dela nueva edición del Índice Elcano de Presen-cia Global (IEPG)» Comentario 13/2012, RealInstituto Elcano.

OTERO-IGLESIAS, M. y F. STEINBERG (2012):«Is the Dollar Becoming a Negotiated

EUROPA Y LA GLOBALIZACIÓN: DE AMENAZA A OPORTUNIDAD

201

5 Un excelente y actualizado análisis de la capacidad dela UE para cumplir con la estrategia UE 2020 puede encon-trarse en Gros y Roth (2012).

Currency?: Evidence from the Emerging Mar-kets», New Political Economy, en prensa.

STIGLITZ, J. (2012): The Price of inequality.Today's Divided Society Endangers Our Future.W.W. Norton.

TORREBLANCA, J. I. (2011): La fragmentacióndel poder europeo. Madrid: Icaria / Política Exte-rior.

RIFKIN, J. (2004): El sueño europeo. Paidós.

RODRIK, D. (2011): The Globalization ParadoxDemocracy and the Future of the World Economy.W.W. Norton.

ROGOFF, K. Y REINHART, C. (2010): This timeis different. Princeton University Press.

ROUBINI, N. y FERGUSON, N. (2012): «Estavez, Europa está de verdad al borde del preci-picio», El País, 10 de junio.

ZAKARIA, F. (2008): The Post American World.W.W. Norton & Company Inc., Nueva York.

202

ESPAÑA: CRECER EN LA NUEVA ECONOMÍA GLOBAL