ESTUDIO SECTORIAL DE CONFITERÍA, PASTELERÍA, HELADERÍA ... sector... · estudio sectorial de...

146

ESTUDIO SECTORIAL DE CONFITERÍA, PASTELERÍA, HELADERÍA, REPOSTERÍA DE LA COMUNIDAD DE MADRID CÁMARA OFICIAL DE COMERCIO E INDUSTRIA DE MADRID

Transcript of ESTUDIO SECTORIAL DE CONFITERÍA, PASTELERÍA, HELADERÍA ... sector... · estudio sectorial de...

ESTUDIO SECTORIAL DE CONFITERÍA,

PASTELERÍA, HELADERÍA, REPOSTERÍA DE

LA COMUNIDAD DE MADRID

CÁMARA OFICIAL DE COMERCIO E INDUSTRIA DE MADRID

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

1. INTRODUCCIÓN

2. OBJETIVOS

3. METODOLOGÍA

4. VALORES ESTADÍSTICOS

5. ANÁLISIS

5.1. ANÁLISIS DE LA OFERTA

5.1.1. Perfil de la tienda

A.- Metros cuadrados del local

B.- Técnica de Venta

C.- Sistema de Venta

D.- Nuevas tecnologías en distribución

E.- Nivel de integración empresarial

F.- Años de antigüedad de apertura

G.- Régimen de propiedad del local

H.- Disposición de barra de degustación y cafetería

I.- Horarios y días de apertura

J.- Nivel y tipo de empleo generado en la tienda

K.- Entorno de facturación

L.- Expectativas de supervivencia

5.1.2. El perfil del titular del establecimiento

A.- Procedencia del titular

B.- Formación académica del titular

C.- Cursos de formación empresarial del titular

D.- Número de tiendas por empresa

5.1.3. Previsión de inversión en apertura y reforma de la tienda

A.- Previsión de inversión

B.- Cuantificación de las inversiones

C.- Necesidades de inversión y desglose

5.1.4. Valoración de la dotación comercial del sector en la CC. AA. Madrid

5.1.5. Los pilares básicos del comercio

A.- Valoración de la oferta de productos en las tiendas y perspectivas

B.- Valoración de los recursos humanos según los propios comerciantes

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

C.- Valoración del punto de venta, según los comerciantes

D.- Los factores claves de éxito del negocio (FCE)

E.- Las acciones de comunicación en la empresa

5.1.6. El dinero de plástico

A.- La utilización de la tarjeta de crédito

5.1.7. Necesidades detectadas

A.- Formación

B.- Asesoramiento

5.1.8. Valoración de la importancia de la barra de degustación y cafetería en las

pastelerías

5.1.9. Propuestas de actuación para revitalizar el sector

A.- Situación y perspectivas de futuro del sector en la CC. AA. Madrid

B.- Medidas que deben tomarse para revitalizar el sector

5.1.10. Perfil del cliente

A.- Edad

B.- Sexo

C.- Poder adquisitivo

5.2. ANÁLISIS DE LA DEMANDA: Comportamiento del consumidor

5.2.1. Aproximación al mercado potencial de productos de confitería, pastelería,

heladería, repostería y platos pre-cocinados de la CC. AA. de Madrid.

A.- Aproximación al tamaño del mercado

B.- Gasto medio por persona, según grupos de gasto

5.2.2. Análisis de los frenos al consumo

5.2.3. Hábitos de compra y consumo

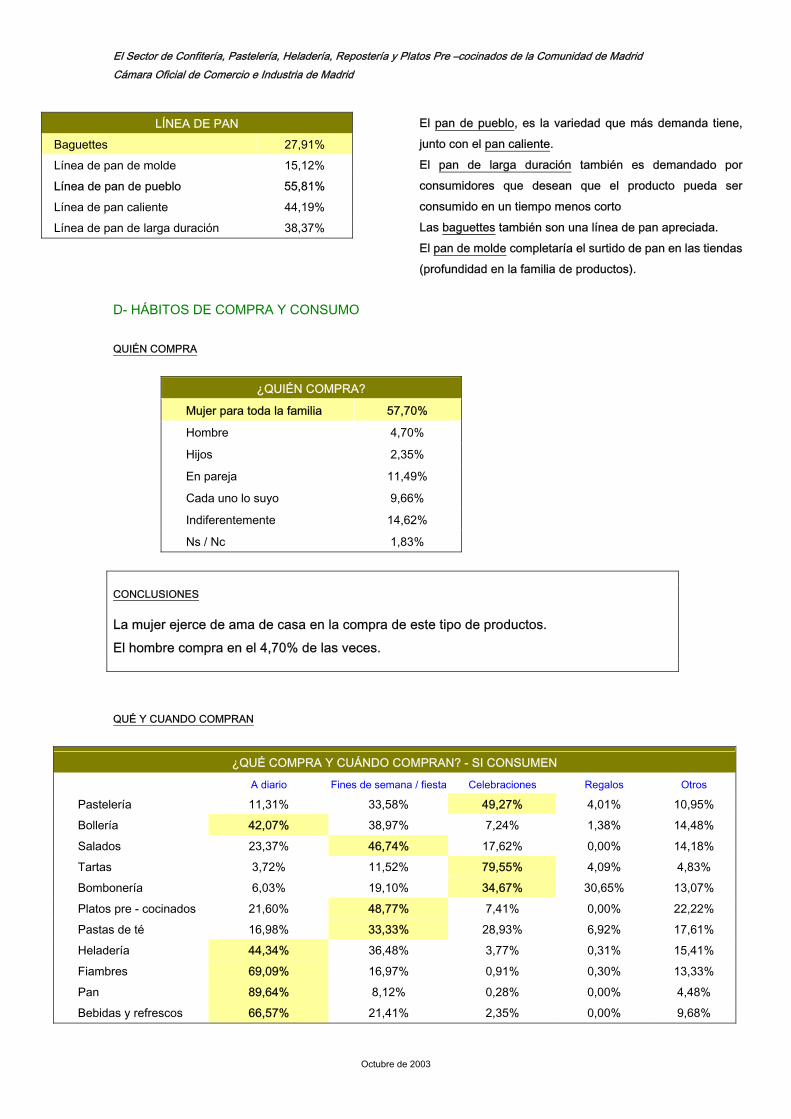

A. Quién compra

B.- Qué compra y Cuándo

C.- Dónde compran

D.- Horarios

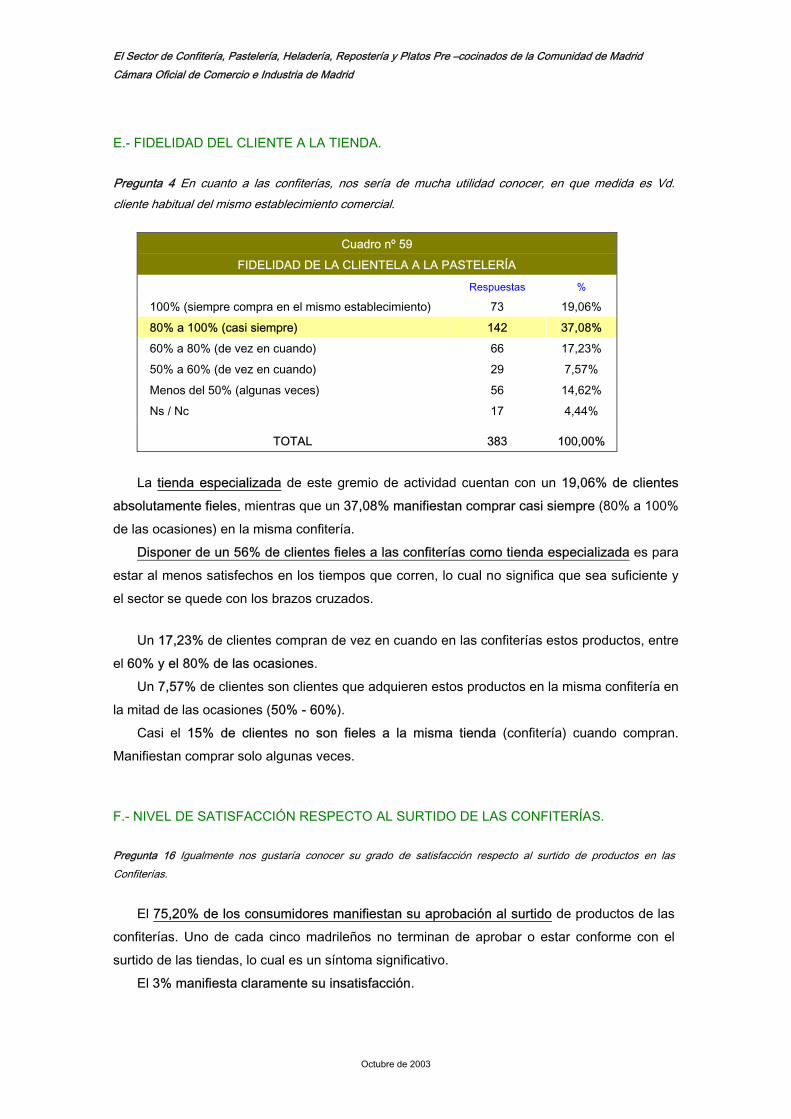

E.- Fidelidad del cliente a la tienda

F.- Nivel de satisfacción respecto al surtido de la confiterías

G.- Importancia del nombre comercial del establecimiento

H.- Pagos con tarjeta: el dinero de plástico

I.- Definición de las principales variables del sector

J.- Asociación de atributos según fórmula comercial

K. Nivel de satisfacción respecto a las variables que configuran el sector

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre de 2003

5.2.4. Análisis de las demandas de los clientes

A.- Evolución del sector / oferta

B.- Demanda de nuevos productos / servicios

5.2.5. Valoración de los recursos humanos según los consumidores

5.2.6. Valoración de la tienda, según los clientes

5.2.7. Política de atención y servicio a clientes

5.2.8. La sociedad de la información en el sector

A.- Compra on – line

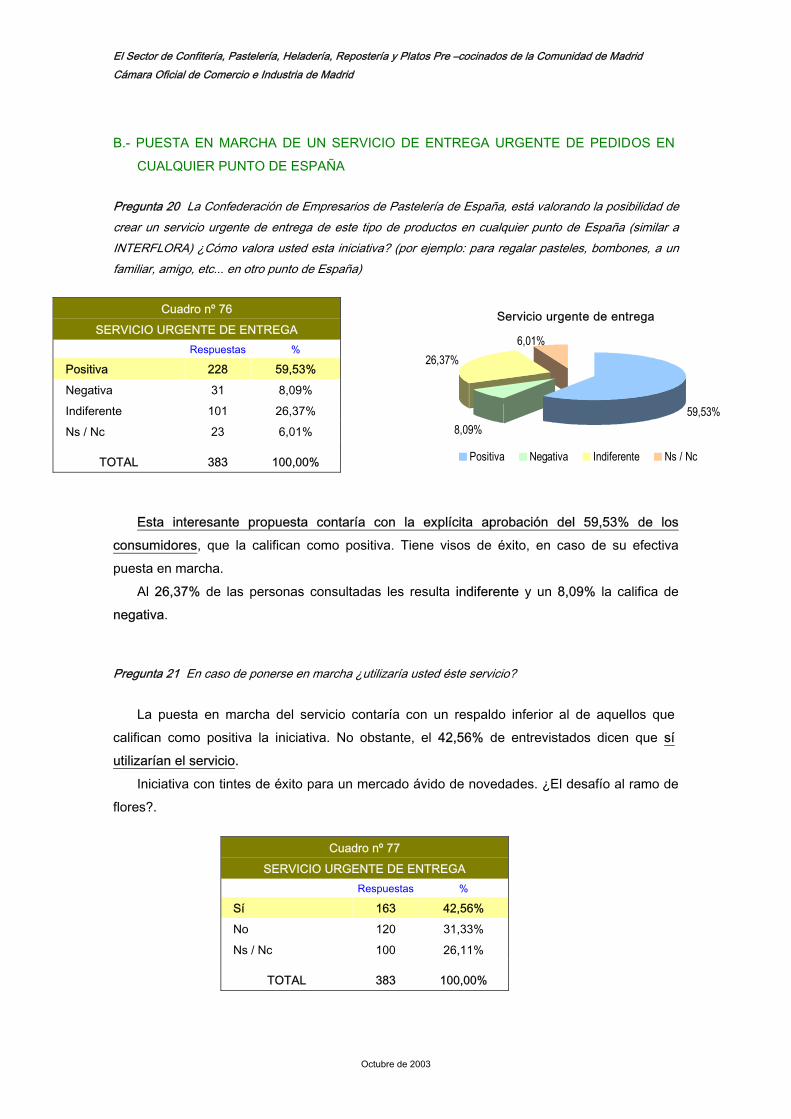

B.- Puesta en marcha de un servicio de entrega urgente de pedidos en

Cualquier punto de España

6. DIAGNOSTICO / CONCLUSIONES

6.1. LA EMPRESA

6.2. EL MERCADO

6.3. EL TITULAR DE LA EMPRESA: EL EMPRESARIO

6.4. LA TIENDA

6.5. LOS RECURSOS HUMANOS

6.6. PRODUCTOS Y SERVICIOS

6.7. EL CLIENTE

7. ANÁLISIS D. A. F. O.

8.- PROPUESTAS DE ACTUACIÓN

8.1. EL MERCADO

8.2. LA TIENDA

8.3. EL EMPRESARIO / LA EMPRESA

8.4. LOS RECURSOS HUMANOS: LOS EMPLEADOS

8.5. LOS PRODUCTOS Y LOS SERVICIOS

8.6. EL CLIENTE

ANEXOS

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

1. INTRODUCCIÓN

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

La vida es evolución y dinamismo. La Historia es rica en acontecimientos: la revolución de

la rueda, industrial, informática y las telecomunicaciones

En el comercio ha sucedido lo mismo. En poco más de dos décadas hemos vivido una

auténtica revolución. Los hábitos de compra y consumo han cambiado sustancialmente. Las

variables macroeconómicas que, dicho sea de paso han jubilado al famoso proverbio que

decía: “el buen paño en el arca se vende”, han configurado un nuevo entorno económico, con

índices de inflación ajustados y controlados. La tecnología ha mejorado sustancialmente la

gestión de la empresa.

El entorno competitivo es mucho más complejo, porque han aparecido nuevas fórmulas

comerciales y nuevos sistemas de venta que obligan al pequeño empresario a adaptarse

rápidamente para sobrevivir y competir.

En la pasada década de los noventa se apuntaba con fuerza e insistentemente que una de

las soluciones para el comercio tradicional era la especialización. Y también se insistía en la

formación como elemento estratégico.

La incorporación de la mujer de forma masiva al trabajo, la creciente motorización de la

sociedad española con el coche como protagonista y por supuesto el cambio del sistema de

valores, han sido determinantes para configurar un nuevo marco de interrelaciones

económicas, sociales, tecnológicas y culturales. Y en este entorno “toca” competir.

Los pilares básicos en los que se configura la actividad comercial detallista pasan por un

buen punto de venta, es decir, una tienda con una exquisita presentación exterior donde el

escaparate es el carnet de identidad, y una cuidada presentación interior (ambientación,

colocación del producto, higiene, tecnología utilizada, etc.).

En según lugar la política de surtido es fundamental. Eso sí, sin olvidad que no vendemos

productos, sino que nuestra actividad se centra en ofrecer una serie de productos, actividades

y servicios que sean en su aspecto material e inmaterial valorados de forma positiva por los

clientes.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

A una tienda especializada lo que se le exige es amplitud y profundidad del surtido, como

mínimo.

Otro pilar fundamental son los recursos humanos, las personas: aptitud y actitud. La piedra

angular.

Motivación, condiciones económicas y ergonómicas adecuadas para desempeñar

correctamente sus funciones, entorno de trabajo, promoción profesional, etc. Compaginar

querer, saber y poder es lo ideal.

Por último, el cliente. Pensar que la relación comercial con nuestro aliado termina cuando

suena la caja registradora es una frivolidad imperdonable ¿Qué debe contemplar una buena

política de atención y servicio al cliente?

Determinar los servicios a prestar antes, durante y después de la venta / compra, para

implementar un nivel de servicio tal que los clientes se encuentren sobresatisfechos (reciben

más de lo que esperan obtener).

Un excelente empresario norteamericano, Stanley Marcus, Ex-presidente Honorario de la

cadena de Almacenes Neiman-Marcus afirma:

“No llegamos a una empresa para obtener beneficios, estamos en una empresa para

ofrecer un nivel de servicio tal, que los clientes estén dispuestos a pagar como reconocimiento

de lo que se está haciendo por ello”

Todo un reto y un desafío .......

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

2. OBJETIVOS

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Los objetivos que se pretenden conseguir con el estudio son, entre otros, los siguientes:

Investigar el perfil actual del empresario, de la empresa en sus variables de formación

académica empresarial, sus necesidades de formación y asesoramiento, el número de

tiendas por empresa y las expectativas de supervivencia

Analizar la estructura de la tienda, desde la técnica de ventas utilizada, la dimensión

espacial y tecnológica, su integración empresarial, la solera ó antigüedad, el régimen

de tenencia del local, sus horarios de apertura y la facturación aproximada en la que se

mueven.

Valorar el nivel de empleo generado en las tiendas especializadas y la calidad del

mismo.

Determinar la estructura de las tiendas respecto a la disposición de barra de

degustación y cafetería, así como la importancia que el cliente les concede.

Estudiar los parámetros relativos a la inversión prevista en las tiendas, ya sea en

reformas, equipamiento ó aperturas.

Valorar la adecuación de la tienda desde el punto de vista de la oferta y la perspectiva

crítica del consumidor.

Definir la percepción que tanto los clientes como los propios comerciantes tienen de los

trabajadores de las confiterías: su aptitud y actitud.

Análisis del surtido de las tiendas especializadas: adecuación y posible

dimensionamiento.

Determinar los Factores Clave de Éxito en este negocio.

Profundizar en el conocimiento de los hábitos de compra y consumo de los

consumidores: quién compra, cuándo, cómo y dónde. La fidelidad de la clientela, la

valoración que concede el consumidor al nombre del establecimiento a la hora de

comprar, etc.

Identificar los frenos al consumo.

Descubrir las variables que configuran el sector, así como el posicionamiento que éstas

tienen según fórmula comercial.

Análisis del nivel de satisfacción del cliente en aquellos aspectos que intervienen antes,

durante y después de la compra / venta.

Definir el perfil del cliente

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Introducción del dinero de plástico en el sector.

Definir los deseos y demandas de los clientes: qué desean los clientes o qué esperan

del sector.

Valorar la viabilidad de algunas iniciativas del sector en cuanto a nuevas tecnologías y

servicios.

Y para finalizar, en base a un diagnóstico y conclusiones:

PROPONER UNA SERIE DE ACTUACIONES que permitan mejorar cualitativa y

cuantitativamente al sector

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

3. METODOLOGÍA

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

La realización del estudio ha seguido los siguientes pasos:

FASE 1: INFORMACIÓN PREVIA

FASE 2: FASE CUALITATIVA

FASE 3: FASE CUANTITATIVA

FASE 4: ANÁLISIS DE LA INFORMACIÓN

FASE 5: DIAGNOSTICO / CONCLUSIONES

FASE 6: ANÁLISIS D. A. F. O.

FASE 7: PROPUESTAS DE ACTUACIÓN

FASE 8: ENTREGA DEL INFORME

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

3.1. INFORMACIÓN PREVIA

A.- UNIVERSO

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

El Universo objeto del Estudio está constituido por aquellas actividades comerciales representadas

en el Sector objeto de análisis: Confitería, Pastelería, Repostería, Bollería, Heladería, Panadería y Platos

Pre – Cocinados de la Comunidad de Madrid.

Del mismo modo, se ha recabado la opinión de los habitantes de la Comunidad de Madrid

(consumidores finales), siempre residentes habituales y dentro de la estratificación demográfica (sexo y

edad) que resulta del análisis de la misma, la cual se concentro sobre los núcleos de población más

representativos de la Comunidad, en total 28 (Alcala de Henares, Alcobendas, Alcorcón, Aranjuez,

Arganda del Rey, Boadilla del Monte, Colmenar viejo, Collado Villalba, Coslada, Fuenlabrada, Galapagar,

Getafe, Leganes, Madrid, Mejorada del Campo, Mostoles, Navalcarnero, Parla, Pinto, Rivas –

Vaciamadrid, Rozas de Madrid (las), San Fernando de Henares, San Sebastián de los Reyes, Torrejón

de Ardoz, Torrelodones, Valdemoro, Villaviciosa de Odón, Tres Cantos).

B.- ENTREVISTAS

1. Entrevistas con:

Dº Salvador Santos Campano. Adjunto a la Presidencia de la Cámara Oficial de

Comercio e Industria de Madrid. Presidente de la Asociación Empresarial de

Pastelería Artesana de la Comunidad de Madrid (AEPA)

Responsables de la Cámara Oficial de Comercio e Industria de Madrid.

Departamento de Creación y Desarrollo de Empresas.

Dº Francisco Espasandín. Jefe del Servicio de Creación y Desarrollo de

Empresas

Dª Ana Santiago Larriba. Asesora del Servicio de Creación y Desarrollo de

Empresas

Cuerpo directivo de la Asociación Empresarial de Pastelería Artesana de la

Comunidad de Madrid (AEPA).

Dª Almudena López Jiménez. Directora – Gerente de AEPA

Dº Juan Carlos López Iglesias. Subdirector – Gerente de AEPA

2. Recopilación de información, tanto de empresarios del sector (número de actividades

comerciales vinculadas al sector, etc...), como de los datos demográficos (población de

derecho de los municipios objeto de análisis) de la Comunidad de Madrid. (Ver anexo:

distribución del trabajo de campo)

3. Datos estadísticos vinculados al gasto en los grupos objeto de análisis, para la

Comunidad de Madrid.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

3.2. FASE CUALITATIVA

Para la correcta definición de los objetivos del estudio, se han mantenido:

Entrevista abiertas en profundidad con los responsables sectoriales. Asociación

Empresarial de Pastelería Artesana de la Comunidad de Madrid

Entrevistas abiertas en profundidad con los empresarios del sector

Entrevistas abiertas en profundidad con consumidores

El objetivo de ésta fase no es otro, que el poder identificar las variables y alternativas a

considerar para la óptima realización del trabajo.

A partir de las conclusiones obtenidas, se procede a la elaboración del

PRECUESTIONARIO.

Se realizan 15 encuestas de prueba, siendo muy bien “aceptadas” por los comerciantes y

consumidores, con ligeras modificaciones. Posteriormente fueron entregadas tanto a la

Cámara Oficial de Comercio e Industria de Madrid como a la Asociación Empresarial de

Pastelería Artesana de la Comunidad de Madrid, para su aprobación.

Validado el pre – cuestionario dio como resultado las encuestas (oferta y demanda)

definitivas (ver anexo).

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

3.3. FASE CUANTITATIVA

1.- DEMANDA COMERCIAL

1.1.- Ficha técnica de la encuesta sobre demanda

Número de habitantes Comunidad de Madrid: 5.372.433

Número de habitantes objeto de muestra (N): 383 Habitantes mayores de 18 y menores de 85 años 4.144.534

N: numero de encuestas N= Z2 * p(1-p) / K2 Np: 4.144.534 habitantes Z: 1,96 para Gc: 95% N encuestas: 383 K: + 5% p=q: 50%

Fiabilidad = 95%

Margen de error = + 5%

p = q = 50% = 0.50

n = 383

p = porcentaje de la población que posee las características de interés. Como no se conoce de

antemano, utilizamos el caso más desfavorable, p = 50%

q = 1-p

Con estas características el número de encuestas se eleva a 383, que han sido distribuidas

por sexo y edad, según la pirámide de población de análisis, siempre a personas a partir de los

18 años, residentes y en los núcleos de población definidos.

La distribución de las mismas ha sido realizada de la siguiente manera:

Desagregada por sexo

Desagregada por edad

Personas residentes en la Comunidad de Madrid y mayores de 18 años

El 58% de las entrevistas se realizaran a mujeres, mientras que el 42% restante a

hombres. Todavía hoy es la mujer la unidad de consumo habitual en la compra de

los productos objeto de análisis.

Este muestreo, permite obtener una valiosa información para el conjunto del estudio puesto

en marcha, así como la correcta ejecución del proyecto elaborado.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Trabajo de campo sobre la demanda comercial

Nº de Encuestas Método Público Objetivo

383

Encuestas aleatoria siguiendo criterios

de edad (mayores de 18 años y menores

de 85 años)

Público en general, residentes

habituales en la Comunidad de Madrid

y dentro de los núcleos de población

definidos.

Fecha de Trabajo de campo: 1de julio / 31 de julio de 2003

1.2.- Perfil del consumidor entrevistado

SEXO

Sexo

41,78%

58,22%Mujer Hombre

Del las 383 entrevistas realizadas, el 58,22% de las

mismas, lo fueron a mujeres, mientras que el 41,78%

restante a hombres. Siempre residentes en la Comunidad

de Madrid.

EDAD

Edad

15,93%

13,32%

10,44% 2,61% 0,26%30,81%

26,63%

18 a 29 años 30 a 39 años 40 a 49 años 50 a 59 años

60 a 69 años 70 a 79 años 80 años en adelante

El 30,81% de las entrevistas se realizaron a consumidores

entre 18 y 29 años. El 26,63% a consumidores entre 30 y 39

años. Un 15,93% a consumidores de entre 40 y 49 años. Un

13,32% de las entrevistas son a consumidores de entre 50 y

59 años. Mientras que un 10,44% se realizó a consumidores

entre 60 y 69 años, un 2,61% entre 70 y 79 años y un 0,26%

a consumidores de más de 80 años.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

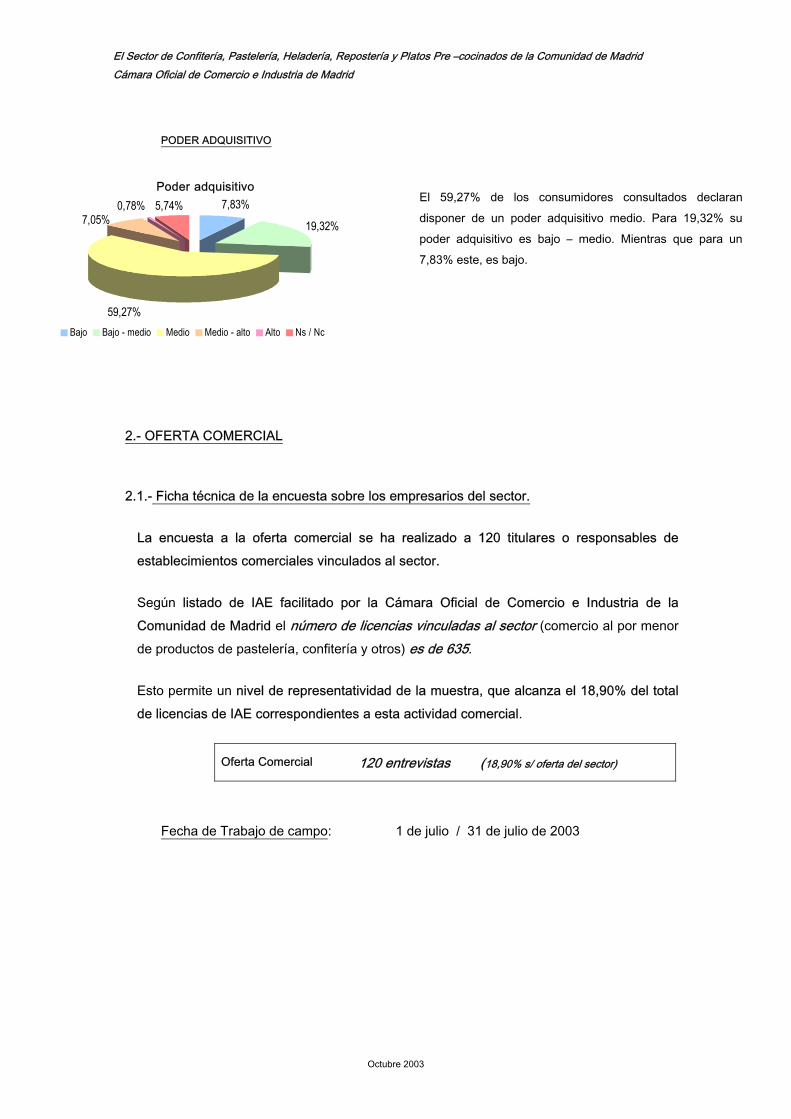

PODER ADQUISITIVO

Poder adquisitivo

19,32%

7,83%5,74%0,78%7,05%

59,27%Bajo Bajo - medio Medio Medio - alto Alto Ns / Nc

El 59,27% de los consumidores consultados declaran

disponer de un poder adquisitivo medio. Para 19,32% su

poder adquisitivo es bajo – medio. Mientras que para un

7,83% este, es bajo.

2.- OFERTA COMERCIAL

2.1.- Ficha técnica de la encuesta sobre los empresarios del sector.

La encuesta a la oferta comercial se ha realizado a 120 titulares o responsables de

establecimientos comerciales vinculados al sector.

Según listado de IAE facilitado por la Cámara Oficial de Comercio e Industria de la

Comunidad de Madrid el número de licencias vinculadas al sector (comercio al por menor

de productos de pastelería, confitería y otros) es de 635.

Esto permite un nivel de representatividad de la muestra, que alcanza el 18,90% del total

de licencias de IAE correspondientes a esta actividad comercial.

Oferta Comercial

120 entrevistas (18,90% s/ oferta del sector)

Fecha de Trabajo de campo: 1 de julio / 31 de julio de 2003

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

3.4. ANÁLISIS DE LA INFORMACIÓN

Informe sobre resultados obtenidos (análisis)

Análisis de la oferta comercial

Análisis de la demanda comercial

Diagnostico / Conclusiones

Análisis D. A. F. O. (Debilidades, Amenazas, Fortalezas , Oportunidades)

3.5. PROPUESTAS DE ACTUACIÓN

El Estudio recoge un plan de actuación, directorio de propuestas de actuación.

Estableciendo un orden de prioridades dentro del conjunto de actuaciones recomendadas.

3.6. ENTREGA DEL INFORME

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre 2003

4. VALORES ESTADISTICOS

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

El marco espacial de referencia no es otro que la Comunidad de Madrid, con una extensión de 8.022 Km2

situada en el epicentro económico y administrativo del Estado Español.

Datos sociales

Población de derecho en el año 2002 (población censal): 5.372.433 habitantes

Densidad 670 hab. / Km2

Municipios 179

Edad Media 38,8

Personas / hogar 3,10

Datos económicos

Renta per capita (nivel 8) * entre 11.500,00 y 12.500,00 €

Actividades comerciales minorista 86.106 aprox.

Actividades comerciales minorista de alimentación 27.116 aprox.

Superficie m2 actividades comerciales minoristas 10.918.641 m2 aprox.

Superficie m2 actividades de alimentación 1.437.967 m2 aprox.

Cuota de Mercado sobre el Total Nacional 13,137 %

Índice comercial minorista respecto del Total Nacional 13,338 %

Índice actividad económica respecto del Total Nacional 14,212 %

Gasto Medio Persona / año (grupos de gasto objeto de análisis) 158,28 €

Pan 98,92 €

Productos de pastelería y masas cocidas 42,34 €

Confitería 11,39 €

Helados 5,63 €

* Datos obtenidos de: Anuario Económico y Social de la Caixa – Año 2003 Instituto Nacional de Estadística (INE)

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5. ANÁLISIS

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1. ANÁLISIS DE LA OFERTA

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

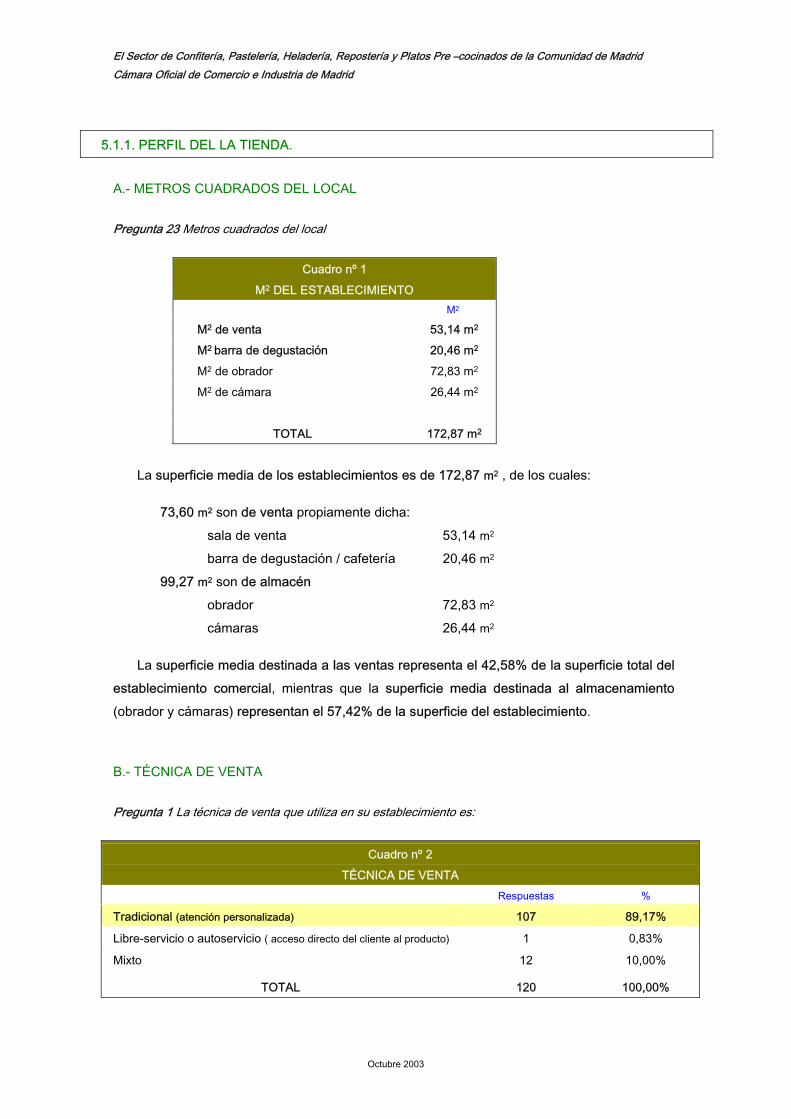

5.1.1. PERFIL DEL LA TIENDA.

A.- METROS CUADRADOS DEL LOCAL

Pregunta 23 Metros cuadrados del local

Cuadro nº 1

M2 DEL ESTABLECIMIENTO M2

M2 de venta 53,14 m2

M2 barra de degustación 20,46 m2

M2 de obrador 72,83 m2

M2 de cámara 26,44 m2

TOTAL 172,87 m2

La superficie media de los establecimientos es de 172,87 m2 , de los cuales:

73,60 m2 son de venta propiamente dicha:

sala de venta 53,14 m2

barra de degustación / cafetería 20,46 m2

99,27 m2 son de almacén

obrador 72,83 m2

cámaras 26,44 m2

La superficie media destinada a las ventas representa el 42,58% de la superficie total del

establecimiento comercial, mientras que la superficie media destinada al almacenamiento

(obrador y cámaras) representan el 57,42% de la superficie del establecimiento.

B.- TÉCNICA DE VENTA

Pregunta 1 La técnica de venta que utiliza en su establecimiento es:

Cuadro nº 2

TÉCNICA DE VENTA Respuestas %

Tradicional (atención personalizada) 107 89,17%

Libre-servicio o autoservicio ( acceso directo del cliente al producto) 1 0,83%

Mixto 12 10,00%

TOTAL 120 100,00%

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

La técnica de venta tradicional sigue imponiéndose en la relación comercial con el cliente,

en el 89,17% de las ocasiones.

El libre – servicio prácticamente sí existe y la técnica de venta mixta se practica en el

10,00% de las ocasiones.

89,17%0,83%

10,00%

Técnica de venta

Tradicional (atención personalizada) Libreservicio o autoservicio ( acceso directo del cliente al producto) Mixto

C.- SISTEMA DE VENTAS

Pregunta 2 El sistema de ventas que utiliza, aparte de la venta en el propio establecimiento es:

Cuadro nº 3

SISTEMA DE VENTA Respuestas %

Alguno 50 41,67%

Ninguno 70 58,33%

TOTAL 120 100,00%

Cuadro nº 4

SISTEMA DE VENTA Respuestas %

A domicilio 32 64,00%

Por teléfono 38 76,00%

Correo / Mailing 3 6,00%

Otros 2 4,00%

Base = 50

El 41,67% de los establecimientos comerciales consultados utilizan aparte del sistema de

ventas en la propia tienda, otro tipo de sistemas. En este sentido cabe destacar: un 76,00% de

establecimientos que tienen implantados el sistema de recogida de pedidos por teléfono, así

como el 64,00% que tiene reparto a domicilio.

Sistemas de venta que aparecen interrelacionados, ya que son muchas las ocasiones que

un mismo establecimiento comercial tiene implantado ambos sistemas (recogida de pedidos

telefónicamente y reparto a domicilio de los pedidos).

Un 2,00% de los establecimientos comerciales reconocen prestar servicio de catering

(referencia a otros).

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

D.- NUEVAS TECNOLOGÍAS EN DISTRIBUCIÓN

Pregunta 3 En cuanto a nuevas tecnologías en distribución, el establecimiento dispone de:

Cuadro nº 5

NUEVAS TECNOLOGIAS EN DISTRIBUCIÓN Respuestas %

Balanzas electrónicas 96 80,00%

Caja registradora 92 76,67%

Ordenador 45 37,50%

Terminal Punto de Venta (TPV) 32 26,67%

Internet 23 19,17%

Página Web 15 12,50%

Scanner (lector códigos de barras) 8 6,67%

Base = 120

Las balanzas electrónicas están presentes en la mayoría de las tiendas (80,00%), junto a

las cajas registradoras (76,67%).

Poco más de un tercio de comerciantes disponen de ordenador en la tienda y casi el 27%

tienen TPV.

Internet está presente en el 19,17% de los establecimientos, y el 12,50% disponen de

página web.

E.- NIVEL DE INTEGRACIÓN EMPRESARIAL

Pregunta 8 Su establecimiento es:

Cuadro nº 6

NIVEL DE INTEGRACIÓN EMPRESARIAL Respuestas %

Independiente (no asociado a ninguna empresa / cadena) 67 55,83%

Sucursalista (pertenece a una empresa que explota más establecimientos) 47 39,17%

Franquiciado 6 5,00%

TOTAL 120 100,00%

En este sector predomina el establecimiento independiente, no asociado ni integrado en

ninguna cadena. La empresa sólo dispone de un establecimiento (55,83%).

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Un 39,17% de las tiendas son sucursalistas, es decir, pertenecen a una empresa que

explota varios establecimientos. Y el 5,00% se encuentran asociados a una firma

franquiciadora, bajo la cobertura de un nombre comercial, marca y saber – hacer (Know –

how).

F.- AÑÓS DE ANTIGÜEDAD DE APERTURA

Los años que llevan las tiendas del sector abiertas al público, de promedio, son 30,21

años. Un dato que habla por si solo. Son tiendas con solera que indican un sector consolidado.

Nos remontamos al año 1.973.

G.- RÉGIMEN DE PROPIEDAD DEL LOCAL

Pregunta 25 Régimen de propiedad del local.

Cuadro nº7

TENENCIA DEL LOCAL Respuestas %

Propiedad 34 28,33%

Alquiler 62 51,67%

Otros 5 4,17%

Ns / Nc 19 15,83%

TOTAL 120 100,00%

El alquiler (51,67%), es el régimen de tenencia del local más habitual, frente a un 28,33%

de locales en propiedad.

Curiosamente el 15,83% de las entrevistas no saben o no contestan a esta cuestión.

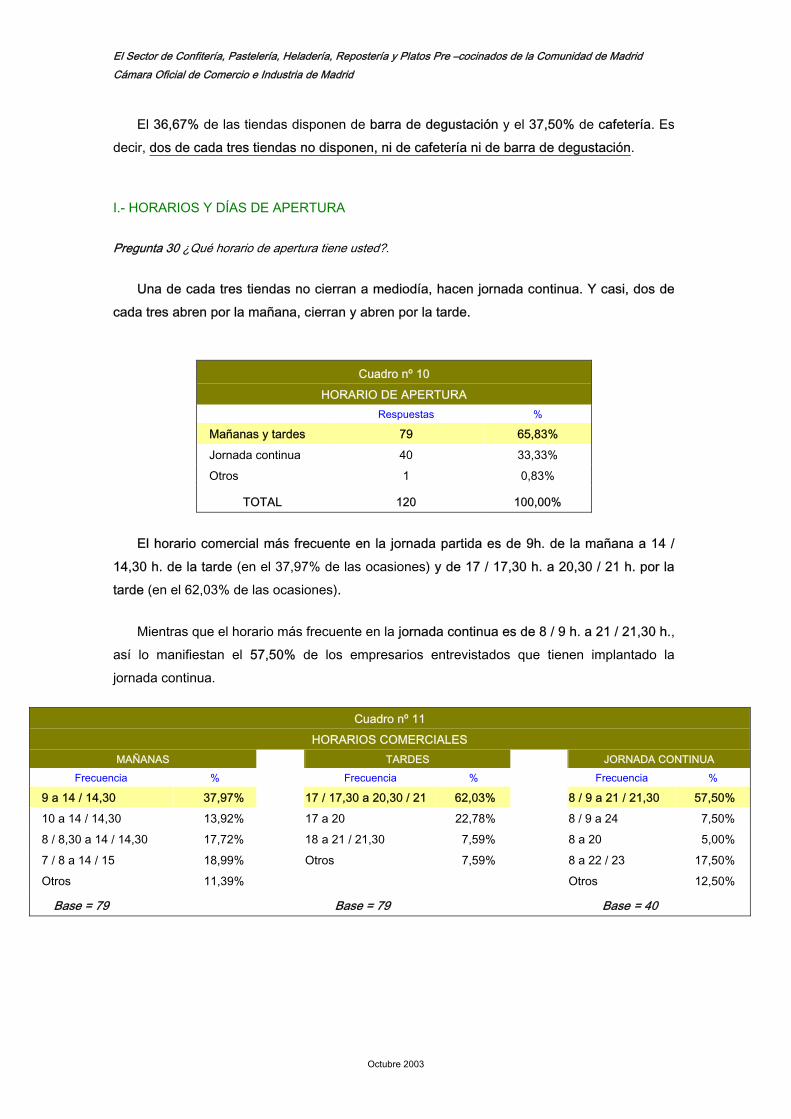

H.- DISPOSICIÓN DE BARRA DE DEGUSTACIÓN Y CAFETERÍA

Pregunta 26 Dispone su establecimiento de barra de degustación y cafetería.

Cuadro nº 8

BARRA DE DEGUSTACIÓN Respuestas %

Si 44 36,67%

No 76 63,33%

TOTAL 120 100,00%

Cuadro nº 9

CAFETERÍA Respuestas %

Si 45 37,50

No 75 62,50

TOTAL 120 100,00%

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

El 36,67% de las tiendas disponen de barra de degustación y el 37,50% de cafetería. Es

decir, dos de cada tres tiendas no disponen, ni de cafetería ni de barra de degustación.

I.- HORARIOS Y DÍAS DE APERTURA

Pregunta 30 ¿Qué horario de apertura tiene usted?.

Una de cada tres tiendas no cierran a mediodía, hacen jornada continua. Y casi, dos de

cada tres abren por la mañana, cierran y abren por la tarde.

Cuadro nº 10

HORARIO DE APERTURA Respuestas %

Mañanas y tardes 79 65,83%

Jornada continua 40 33,33%

Otros 1 0,83%

TOTAL 120 100,00%

El horario comercial más frecuente en la jornada partida es de 9h. de la mañana a 14 /

14,30 h. de la tarde (en el 37,97% de las ocasiones) y de 17 / 17,30 h. a 20,30 / 21 h. por la

tarde (en el 62,03% de las ocasiones).

Mientras que el horario más frecuente en la jornada continua es de 8 / 9 h. a 21 / 21,30 h.,

así lo manifiestan el 57,50% de los empresarios entrevistados que tienen implantado la

jornada continua.

Cuadro nº 11

HORARIOS COMERCIALES MAÑANAS TARDES JORNADA CONTINUA

Frecuencia % Frecuencia % Frecuencia %

9 a 14 / 14,30 37,97% 17 / 17,30 a 20,30 / 21 62,03% 8 / 9 a 21 / 21,30 57,50%

10 a 14 / 14,30 13,92% 17 a 20 22,78% 8 / 9 a 24 7,50%

8 / 8,30 a 14 / 14,30 17,72% 18 a 21 / 21,30 7,59% 8 a 20 5,00%

7 / 8 a 14 / 15 18,99% Otros 7,59% 8 a 22 / 23 17,50%

Otros 11,39%

Otros 12,50%

Base = 79 Base = 79 Base = 40

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Pregunta 29 ¿Qué días de la semana abre el establecimiento?.

Cuadro nº 12

DÍAS DE APERTURA Apertura Respuestas %

Lunes a domingo tarde 55 45,83%

Lunes a domingo mañana 33 27,50%

Lunes a sábados mañana 11 9,17%

Lunes a viernes 8 6,67%

Lunes a sábados tarde 8 6,67%

Otros 4 3,33%

Ns / Nc 1 0,83%

TOTAL 120 100,00%

Los días de apertura que utilizan el 45,83% de las tiendas es continuo, los 7 días de la

semana, de lunes a domingo.

El 27,50% de las tiendas abren de lunes a domingo mañana.

J.- NIVEL Y TIPO DE EMPLEO GENERADO EN LA TIENDA

Pregunta 33Nivel de empleo generado en su establecimiento comercial.

Cuadro nº 13

NIVEL DE EMPLEO Tipo Respuestas % Promedio por tienda

Autónomos 130 13,86% 1,15

Asalariados 808 86,14% 7,15

TOTAL EMPLEO 938 100,00%

Base = 113 respuestas (*) (*) Excluidas las 7 encuestas que no han contestado esta pregunta (opción: no saben no contestan)

El 13,86% de los empleos generados por el sector son autónomos y el 86,14% restante

asalariados.

Esto supone que cada tienda cuenta con un promedio de 1,15 empleados autónomos y

7,15 empleos asalariados.

Evidentemente se trata de un sector generador de empleo.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Pregunta 34 Respecto a las personas asalariadas existentes en su establecimiento, ¿nos podría indicar cuál es su situación laboral?.

Cuadro nº 14

TIPO EMPLEO ASALARIADO Apertura Respuestas %

Fijo 702 86,88%

Eventuales 106 13,12%

TOTAL EMPLEO 808 100,00%

Tipo de empleo asalariado

86,88%

13,12%

Fijo Eventuales

El sector cuenta con empleo estable, el 84,71% de los mismos es fijo.

K.- ENTORNO DE FACTURACIÓN

Pregunta 35 Nos podría indicar, de entre estos ramos, cual es su nivel de facturación por punto de venta.

t

Cuadro nº 15

NIVEL DE FACTURACIÓN

Respuestas %

Sí contestan 72 60,00%

Ns / Nc 48 40,00%

TOTAL 120 100,00%

Cuadro nº 16

NIVEL DE FACTURACIÓN

Respuestas %

1º Menos de 200.000 € 30 41,67%

2º 200.000 a 250.000 € 13 18,06%

3º Más de 400.000 € 13 18,06%

4º 250.000 a 300.000 € 9 12,50%

5º 300.000 a 350.000 € 5 6,94%

6º 350.000 a 400.000 € 2 2,78%

Base = 72

La mayor frecuencia de respuesta es para las personas que no quieren contestar a esta

pregunta, (40,00%).

El 41,67% de las tiendas facturan menos de 200.000 € / año. Un 18,06% de las mismas

facturan entre 200.000 € y 250.000 € / año y el mismo porcentaje tienen aquellas cuyas ventas

/ año están en más de 400.000 €.

Entre 250.000 € y 300.0000 € / año facturan el 12,50% de los establecimientos.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

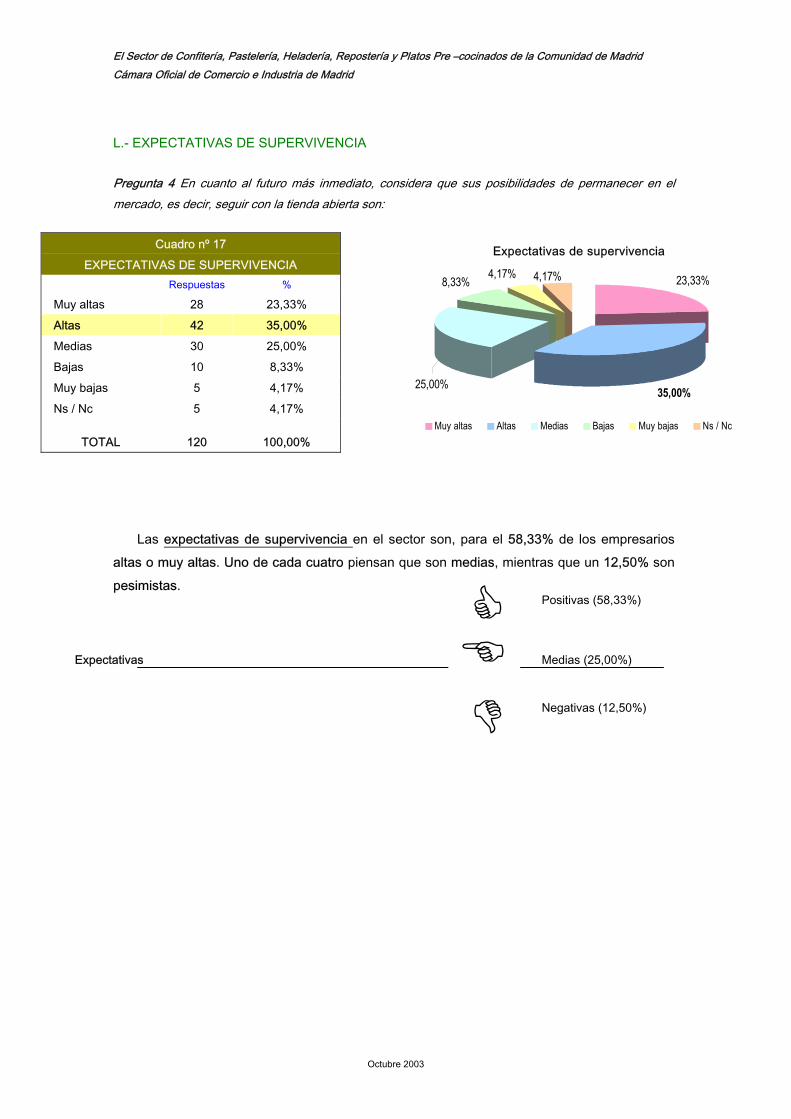

L.- EXPECTATIVAS DE SUPERVIVENCIA

Pregunta 4 En cuanto al futuro más inmediato, considera que sus posibilidades de permanecer en el mercado, es decir, seguir con la tienda abierta son:

Cuadro nº 17

EXPECTATIVAS DE SUPERVIVENCIA Respuestas %

Muy altas 28 23,33%

Altas 42 35,00%

Medias 30 25,00%

Bajas 10 8,33%

Muy bajas 5 4,17%

Ns / Nc 5 4,17%

TOTAL 120 100,00%

Expectativas de supervivencia

35,00%

23,33%4,17%4,17%8,33%

25,00%

Muy altas Altas Medias Bajas Muy bajas Ns / Nc

Las expectativas de supervivencia en el sector son, para el 58,33% de los empresarios

altas o muy altas. Uno de cada cuatro piensan que son medias, mientras que un 12,50% son

pesimistas.

Positivas (58,33%)

Expectativas

Octubre 2003

Negativas (12,50%)

Medias (25,00%)

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.2. EL PERFIL DEL TITULAR DEL ESTABLECIMIENTO

El perfil del empresario está configurado por su procedencia, la experiencia que tenía

cuando decidió entrar en el sector, su formación académica, la formación técnica empresarial y

el número de tiendas por empresario.

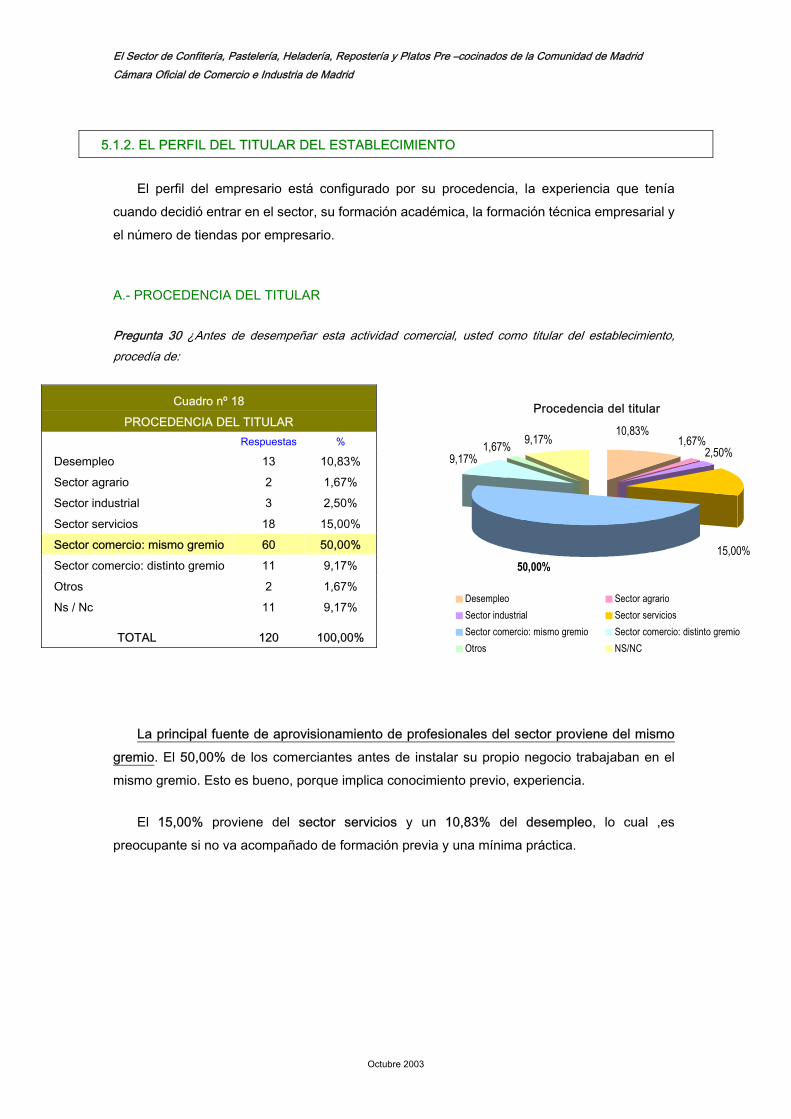

A.- PROCEDENCIA DEL TITULAR

Pregunta 30 ¿Antes de desempeñar esta actividad comercial, usted como titular del establecimiento, procedía de:

Cuadro nº 18

PROCEDENCIA DEL TITULAR Respuestas %

Desempleo 13 10,83%

Sector agrario 2 1,67%

Sector industrial 3 2,50%

Sector servicios 18 15,00%

Sector comercio: mismo gremio 60 50,00%

Sector comercio: distinto gremio 11 9,17%

Otros 2 1,67%

Ns / Nc 11 9,17%

TOTAL 120 100,00%

Procedencia del titular

9,17%1,67%9,17%

50,00%15,00%

2,50%1,67%

10,83%

Desempleo Sector agrarioSector industrial Sector serviciosSector comercio: mismo gremio Sector comercio: distinto gremioOtros NS/NC

La principal fuente de aprovisionamiento de profesionales del sector proviene del mismo

gremio. El 50,00% de los comerciantes antes de instalar su propio negocio trabajaban en el

mismo gremio. Esto es bueno, porque implica conocimiento previo, experiencia.

El 15,00% proviene del sector servicios y un 10,83% del desempleo, lo cual ,es

preocupante si no va acompañado de formación previa y una mínima práctica.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre 2003

B.- FORMACIÓN ACADÉMICA DEL TITULAR

Pregunta 31 En cuanto a la formación académica del titular: (nivel de estudios)

Cuadro nº 19

FORMACIÓN DEL TITULAR Respuestas %

Posee estudios 95 79,17%

No posee estudios 9 7,50%

Ns / Nc 16 13,33%

TOTAL 120 100,00%

Cuadro nº 20

FORMACIÓN DEL TITULAR Respuestas %

Primarios 29 30,53%

Secundarios 22 23,16%

Medios 26 27,37%

Superiores 17 17,89%

Postgrado 1 1,05%

Base = 95

Más del 79,17% de los comerciantes del gremio disponen de estudios, aunque son los

primarios en el 30,53% los más frecuentes, seguidos de los comerciantes que tienen estudios

medios (27,37%).

Casi un 18% de empresarios han cursado estudios superiores, y un 1% estudios de

postgrado.

Un 7,50% de titulares no disponen de ningún estudio.

C.- CURSOS DE FORMACIÓN EMPRESARIAL DEL TITULAR

Pregunta 32 Usted como titular del establecimiento ¿ha realizado algún tipo de formación empresarial? (cursos de formación empresarial)

Cuadro nº 21

FORMACIÓN EMPRESARIAL Respuestas %

Sí 47 39,17%

No 61 50,83%

Ns / Nc 12 10,00%

TOTAL 120 100,00%

Formación empresarial

50,83%

39,17%

10,00%

Sí No Ns / Nc

El 39,17% de los encuestados afirman haber realizado cursos de formación empresarial,

frente al 50,83% que no han realizado ninguno, son autodidactas. El 10,00% restante no sabe

o no contesta a la pregunta.

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

D.- NÚMERO DE TIENDAS POR EMPRESA

Pregunta 25 Nº de tiendas por empresa:

Cuadro nº 22

Nº TIENDAS POR EMPRESA Tiendas Respuestas %

Una 70 58,33%

Dos 19 15,83%

Tres 10 8,33%

Cuatro 7 5,83%

Cinco 1 0,83%

Otros 13 10,83%

TOTAL 120 100,00%

El 58,33% de las empresas del sector dispone de una sola tienda. El 15,83% cuenta dos

establecimientos y poco más del 8% dispone de tres puntos de venta.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.3. PREVISIÓN DE INVERSIÓN EN APERTURA Y REFORMA DE TIENDA

A.- PREVISIÓN DE INVERSIÓN

Pregunta 5 ¿Tiene usted previsto invertir en el establecimiento a corto y medio plazo (hasta 2 años)?

Cuadro nº 23

PREVISIÓN DE INVERSIÓN Respuestas %

Sí 40 33,33%

No 61 50,83%

Ns / Nc 19 15,83%

TOTAL 120 100,00%

Previsión de inversión

50,83%

33,33%15,83%

Sí No Ns / Nc

La mitad de los empresarios encuestados manifiestan taxativamente que no van a invertir

en la tienda en los dos próximos años.

El 33,33%, uno de cada tres, sí piensa en realizar algún tipo de inversión, mientras que

casi un 16% no lo tiene decidido.

B.- CUANTIFICACIÓN DE LAS INVERSIONES

Pregunta 6 En caso afirmativo, ¿nos podría cuantificar su posible inversión?

Cuadro nº 24

CUANTIFICACIÓN DE LA INVERSIÓN Respuestas %

Hasta 6.010 euros 7 17,50%

De 6.010 a 18.030 euros 7 17,50%

De 18.030 a 30.050 euros 2 5,00%

De 30.050 a 60.100 euros 6 15,00%

De 60.100 a 90.150 euros 5 12,50%

Más de 90.150 euros 6 15,00%

Ns / Nc 7 17,50%

Base = 40

Un 35% de los comerciantes van a realizar pequeñas reformas en las tiendas, con

inversiones que oscilan entre los 6.010 euros y 18.030 euros (hasta 3 millones de pesetas).

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Un 15% piensa invertir entre 30.050 y 60.100 euros, idéntica proporción que los que

piensan invertir más de 90.150 euros.

Hay un 17,50% de empresarios que aún no tiene definida la inversión, no sabe a cuánto

ascenderá y en qué invertirá exactamente.

C.- NECESIDADES DE INVERSIÓN Y DESGLOSE

Pregunta 7 Indicar cuáles son sus necesidades de inversión y a cuánto ascienden aproximadamente

Cuadro nº 25

EN QUE PREVÉ INVERTIR Tipo Respuestas % Inversión mínima Inversión máxima

Incorporación de nuevas tecnologías 7 17,50% 6.010,00 € 18.000,00 €

Modernización (diseño / imagen) 7 17,50% 3.600,00 € 6.010,00 €

Apertura de nuevos puntos de venta 8 20,00% 60.100,00 € 480.000,00 €

Reforma del establecimiento 20 50,00% 40.000,00 € 250.000,00 €

Equipamiento diverso 13 32,50% 9.015,00 € 600.000,00 €

Otros 3 7,50% 6.010,00 € 90.150,00 €

Ns/Nc 1 2,50%

Base = 40

La reforma del establecimiento (50,00%) es la primera opción de inversión, oscilando entre

40.000 y 250.000 euros.

Un 32,50% de los empresarios que necesita invertir lo hará en equipamiento para la tienda

y el obrador, con un desembolso que va de los 9.015 euros a los 600.000 euros.

El 20,00% de los empresarios que van a invertir, lo harán en apertura de nuevas tiendas,

desembolsando entre 60.100 y 480.000 euros (6,66% de empresas de la CC.AA.).

El 17,50% de los empresarios, a medio plazo tienen previsto invertir en nuevas

tecnologías siendo su inversión entre 6.010 y 18.000 euros.

La modernización de la imagen, el diseño y la decoración preocupa al 17,50% de los

empresarios, destinando entre 3.600 y 6.010 euros al efecto.

El cumplimiento de la normativa legal afecta al 7,50% (opción: otros) de las previsiones de

inversión, con cuantías que oscilan entre los 6.010 y 90.150 euros.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

50,00%

32,50%

20,00%17,50% 17,50%

7,50%2,50%

Reforma delestablecimiento

Equipamiento diverso Apertura puntos deventa

Nuevas tecnologias Modernización Otros Ns/Nc

Inversión

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.4. VALORACIÓN DE LA DOTACIÓN COMERCIAL DEL SECTOR EN LA COMUNIDAD DE

MADRID

Pregunta 15 ¿Cómo califica usted la oferta comercial en el sector de confitería, pastelería, heladería y platos pre- cocinados en la Comunidad de Madrid?

Cuadro nº 26

VALORACIÓN DOTACIÓN COMERCIAL Respuestas %

Excesiva 39 32,50%

Suficiente 66 55,00%

Insuficiente 10 8,33%

Muy escasa 3 2,50%

Ns / Nc 2 1,67%

TOTAL 120 100,00%

El 87,50% de los empresarios considera que la oferta del sector es adecuada y que

incluso sobrepasa a las necesidades.

Por el contrario, el 10,83% piensa que la oferta es inadecuada, que no es suficiente.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.5. LOS PILARES BÁSICOS DEL COMERCIO

A.- VALORACIÓN DE LA OFERTA DE PRODUCTOS EN LAS TIENDAS Y PERSPECTIVAS

Pregunta 16 Evolución de las distintas líneas de productos en el sector.

Cuadro nº 27

EVOLUCIÓN DE LAS LÍNEAS DE PRODUCTOS Respuestas % Muy positiva Positiva Estable Negativa Muy Negativa

Pastelería 106 88,33% 6,60% 39,62% 37,74% 15,09% 0,94%

Bollería 114 95,00% 8,77% 42,11% 34,21% 13,16% 1,75%

Saldos 93 77,50% 8,60% 48,39% 38,71% 4,30% 0,00%

Tartas 98 81,67% 8,16% 48,98% 32,65% 10,20% 0,00%

Bombonería 85 70,83% 8,24% 37,65% 40,00% 11,76% 2,35%

Platos pre -cocinados 23 19,17% 30,43% 60,87% 8,70% 0,00% 0,00%

Pastas de té 99 82,50% 8,08% 44,44% 39,39% 8,08% 0,00%

Heladería 79 65,83% 11,39% 45,57% 35,44% 7,59% 0,00%

Fiambres 27 22,50% 3,70% 51,85% 40,74% 3,70% 0,00%

Pan 99 82,50% 13,13% 43,43% 34,34% 9,09% 0,00%

Bebidas y refrescos 100 83,33% 9,00% 48,00% 39,00% 4,00% 0,00%

Base = 120

La familias con mayor frecuencia de presencia en las tiendas son:

1º Bollería 95,00%

2º Pastelería 88,33%

3º Bebidas y refrescos 83,33%

4º Pan 82,50%

Pastas de té 82,50%

5º Tartas 81,67%

Y las familias de productos con menor frecuencia, es decir, que menos están en las

tiendas son:

1º Fiambre 22,50%

2º Platos pre- cocinados 19,17%

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Pastería

37,74%39,62%

6,60%0,94%15,09%

Muy positiva Positiva Estable Negativa Muy Negativa

Bollería8,77%1,75%

13,16%

34,21% 42,11%

Muy positiva Positiva Estable Negativa Muy Negativa

Salados

48,39%

8,60%4,30% 0,00%38,71%

Muy positiva Positiva Estable Negativa Muy Negativa

Tartas8,16%0,00%10,20%

32,65% 48,98%

Muy positiva Positiva Estable Negativa Muy Negativa

Las perspectivas de futuro de la pastelería

según los empresarios es positiva (39,62%) y

estable para el 37,74%.

La evolución de la bollería se considera positiva

por el 42,11% de los entrevistados, frente al 34,21%

que considera que es estable.

La evolución de las ventas en la familia de

salados, a juicio de los comerciantes es positiva

(48,39%) y el 38,71% opina que es estable.

El 48,98% de la oferta encuesta piensa que las

perspectivas de futuro son positivas, y el 32,65%

dice que es estable.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre 2003

Bombonería

11,76%

40,00%

8,24%2,35%

37,65%Muy positiva Positiva Estable Negativa Muy Negativa

Platos pre- cocinados

0,00%30,43%

60,87%

8,70% 0,00%

Muy positiva Positiva Estable Negativa Muy Negativa

Pastas de té8,08%8,08%

39,39% 44,44%Muy positiva Positiva Estable Negativa

Heladería

45,57%

11,39%7,59%

35,44%Muy positiva Positiva Estable Negativa

El 40,00% opina que las ventas de bombones

es estable. El 37,65% la posiciona en una

perspectiva positiva.

La familia de productos con más expectativas

de todas, platos pre- cocinados.

El 60,87% opina que la evolución futura es

positiva y el 30,43% dice que será muy positiva.

Nadie opina que sea negativa o muy negativa.

Entre positiva (44,44%) y estable (39,39%) se

califica la evolución futura de estos productos.

Buenas perspectivas de futuro para la heladería.

El 45,57% de los encuestados piensan que es

positiva y el 35,44% estable.

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Fiambres3,70%3,70%

51,85%

40,74%

Muy positiva Positiva Estable Negativa

Pan

43,43%

13,13%9,09%

34,34%

Muy positiva Positiva Estable Negativa

Bebidas y refrescos

48,00%

9,00%4,00%39,00%

Muy positiva Positiva Estable Negativa

Mayoritariamente se contempla una evolución

positiva (51,85%) ó estable (40,74%).

Buena percepción sobre la evolución del pan en

el mercado. Sólo un 9,09% de los empresarios

entrevistados y que disponen de esta línea de

producto considera negativa su evolución.

Familia indiscutible de productos con evolución

satisfactoria de ventas. Tan sólo el 4,00% de los

comerciantes que disponen de estos productos

opina que las perspectivas son negativas.

El 48,00% piensa que la evolución de las ventas

es positiva.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

B.- VALORACIÓN DE LOS RECURSOS HUMANOS SEGÚN LOS PROPIOS

COMERCIANTES

Pregunta 12 Respecto a los rabajadores del sector, como profesionales, nos gustaría que aportase su opinión sobre los siguientes aspectos.

t

Cuadro nº 28

VALORACIÓN DE LOS RECURSOS HUMANOS Puntuación

Presencia / limpieza 3,90

Rapidez en atención al cliente 3,61

Disposición a dar sugerencias o información de los productos 3,54

Atención personalizada 3,51

Formación en atención al cliente 3,42

Formación en conocimiento del producto 3,41

Grado de motivación en el trabajo 3,24

Base = 120 Escala de valoración: 1 a 5

1 = Muy mal / Muy bajo

5 = Muy bien / Muy bueno

A juicio de los comerciantes, el personal de atención al público en las tiendas del sector no

consiguen el aprobado.

El aspecto mejor valorado es la presencia / limpieza con 3,90 / 5, que no alcanza el nivel

de “bueno”. Y el peor valorado es el grado de motivación en el trabajo, con 3,24 / 5 (regular).

La situación es por tanto preocupante.

C.- VALORACIÓN DEL PUNTO DE VENTA, SEGÚN LOS COMERCIANTES

Pregunta 11 Nos interesa conocer su opinión sobre los aspectos más importantes de la presentación de las tiendas vinculadas al sector de confitería, pastelería, heladería y platos pre- cocinados de la Comunidad de Madrid.

La valoración crítica de los empresarios de las tiendas del sector salva “in extremis” a

factores como:

1º Higiene y Limpieza 3,98 / 5

2º Colocación y presentación del productos 3,96 / 5

3º Ambientación / Decoración 3,95 / 5

4º Iluminación 3,90 / 5

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Cuadro nº 29

VALORACIÓN DEL PUNTO DE VENTA Puntuación

PRESENTACIÓN EXTERIOR DEL PUNTO DE VENTA

Escaparates 3,83

Fachadas 3,88

Rótulos / identificación 3,80

PRESENTACIÓN INTERIOR DE LA TIENDA

Higiene y limpieza 3,98

Colocación y presentación del producto 3,96

Iluminación 3,90

Identificación de productos / ofertas 3,72

Ambientación / Decoración 3,95

Mobiliario adecuado 3,88

Comodidad 3,82

Tecnología 3,69

Base = 120 Escala de valoración: 1 a 5

1 = Muy mal / Muy bajo

5 = Muy bien / Muy bueno

El aspecto peor valorado es “la tecnología utilizada” con 3,69 / 5.

Tampoco el punto de venta se salva de la crítica

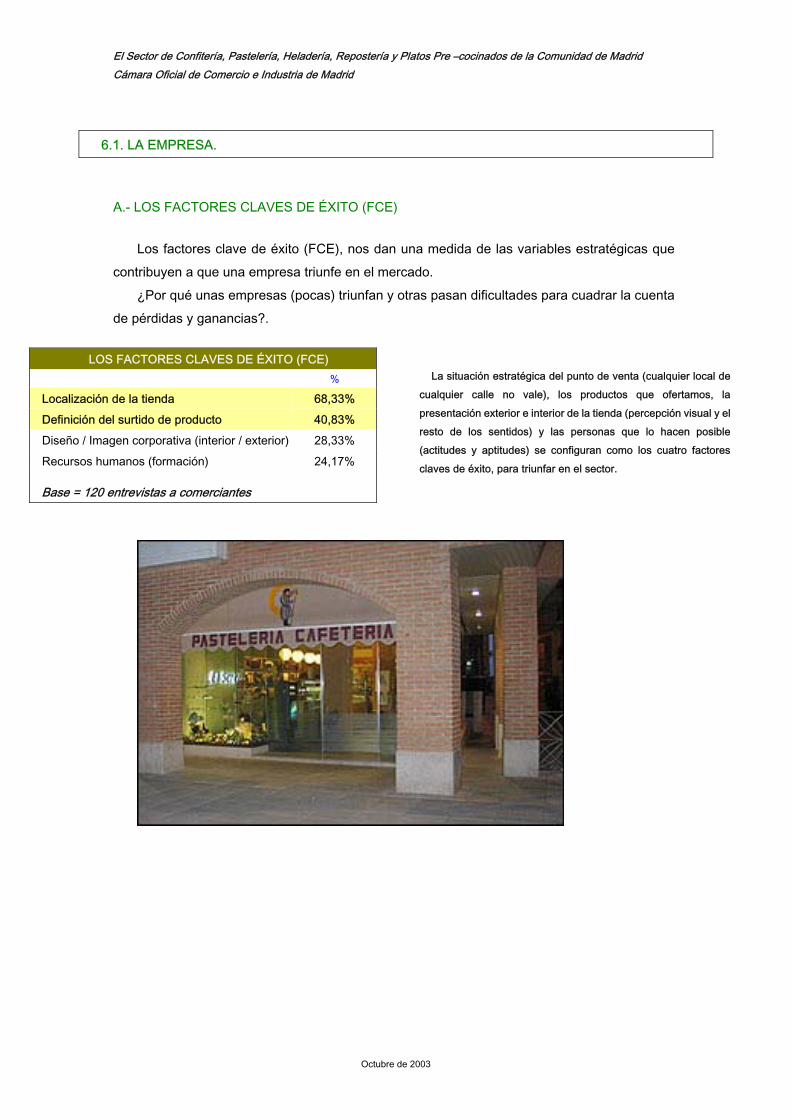

D.- LOS FACTORES CLAVE DE ÉXITO DEL NEGOCIO (FCE)

Pregunta 17 ¿Cuáles son a su juicio los factores claves de éxito en el negocio de confitería, pastelería, heladería, etc...?.

Cuadro nº 30

FACTORES CLAVES DE ÉXITO Respuestas %

Localización del punto de venta 82 68,33%

Definición del surtido de producto 49 40,83%

Diseño / Imagen corporativa (interior / exterior) 34 28,33%

Recursos humanos (formación) 29 24,17%

Política de comunicación) 12 10,00%

Segmentación del mercado (público - oferta) 11 9,17%

Standarización del negocio (susceptible de ser franquiciado) 6 5,00%

Otros 31 25,83%

Base = 120

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Los FCE de este tipo de negocio están cimentados, según los comerciantes, en la

localización de la tienda, es decir, dónde esté situada (barrio, calle, etc...).

La que integran el surtido del punto de venta

también es fundamental, según el 40,83%.

Si a esto le añadimos una buena imagen exterior e interior del establecimiento (28,33%), y

un buen personal, bien formado (24,17%) tenemos garantías de triunfar.

Otras respuestas han sido la relación calidad – precio de la tienda, la atención al cliente, la

experiencia, el servicio, la especialización y la higiene.

E.- LAS ACCIONES DE COMUNICACIÓN EN LA EMPRESA

Pregunta 9 ¿Realizan en el establecimiento promociones de productos?.

Cuadro nº 31

PROMOCIÓN DE VENTAS %

Si 47

definición de la colección de productos

Respuestas

39,17%

No 73 60,83%

TOTAL 120 100,00%

39,17% 60,83%

Promoción de ventas

Si No

El 60,83% de las tiendas no realiza promoción de ventas alguna. El resto sí realiza.

Pregunta 10 Nivel de empresa, ¿Realiza usted algún tipo de acción de comunicación?.

Cuadro nº 32

ACCIONES DE COMUNICACIÓN Respuestas %

Si 40 33,33%

No 79 65,83%

Ns / Nc 1 0,83%

TOTAL 120 100,00%

Cuadro nº 33

PUBLICIDAD

Respuestas %

Publicidad 36 90,00%

Promoción de ventas 6 15,00%

Relaciones públicas 5 12,50%

Merchandising 5,00%

Base = 40

2

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Cuadro nº 34

TIPO DE PUBLICIDAD Respuestas %

Radio 12 33,33%

Prensa 16 44,44%

Televisión 5 13,89%

Revistas especializadas 11 30,56%

Otros 13 36,11%

Base = 36

El 65,83% de los comerciantes entrevistados no realizan acción de comunicación alguna.

Mientras que un 33,33% sí las realiza, siendo estas en el 90,00% de las ocasiones campañas

de publicidad en prensa, radio y revistas especializadas.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

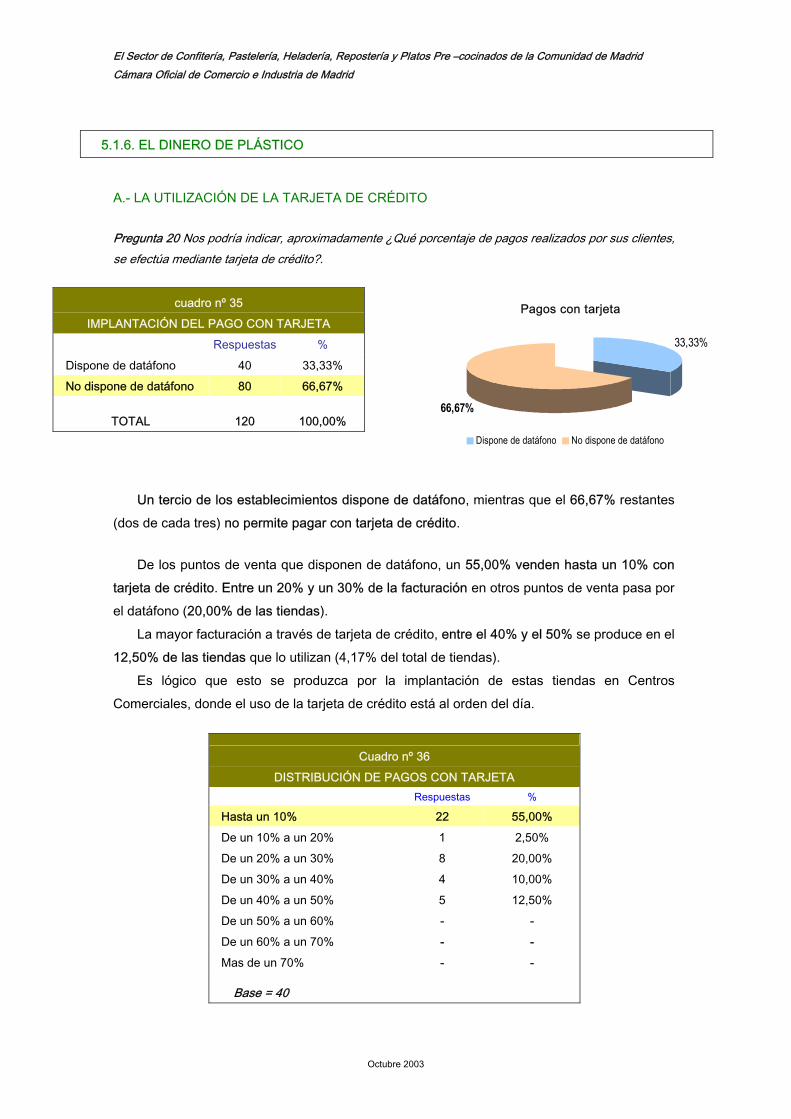

5.1.6. EL DINERO DE PLÁSTICO

A.- LA UTILIZACIÓN DE LA TARJETA DE CRÉDITO

Pregunta 20 Nos podría indicar, aproximadamente ¿Qué porcentaje de pagos realizados por sus clientes, se efectúa mediante tarjeta de crédito?.

cuadro nº 35

IMPLANTACIÓN DEL PAGO CON TARJETA

Respuestas %

Dispone de datáfono 40 33,33%

No dispone de datáfono 80 66,67%

TOTAL 120 100,00%

Pagos con tarjeta

33,33%

66,67%

Dispone de datáfono No dispone de datáfono

Un tercio de los establecimientos dispone de datáfono, mientras que el 66,67% restantes

(dos de cada tres) no permite pagar con tarjeta de crédito.

De los puntos de venta que disponen de datáfono, un 55,00% venden hasta un 10% con

tarjeta de crédito. Entre un 20% y un 30% de la facturación en otros puntos de venta pasa por

el datáfono (20,00% de las tiendas).

La mayor facturación a través de tarjeta de crédito, entre el 40% y el 50% se produce en el

12,50% de las tiendas que lo utilizan (4,17% del total de tiendas).

Es lógico que esto se produzca por la implantación de estas tiendas en Centros

Comerciales, donde el uso de la tarjeta de crédito está al orden del día.

Cuadro nº 36

DISTRIBUCIÓN DE PAGOS CON TARJETA Respuestas %

Hasta un 10% 22 55,00%

De un 10% a un 20% 1 2,50%

De un 20% a un 30% 8 20,00%

De un 30% a un 40% 4 10,00%

De un 40% a un 50% 5 12,50%

De un 50% a un 60% - -

De un 60% a un 70% - -

Mas de un 70% - -

Base = 40

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

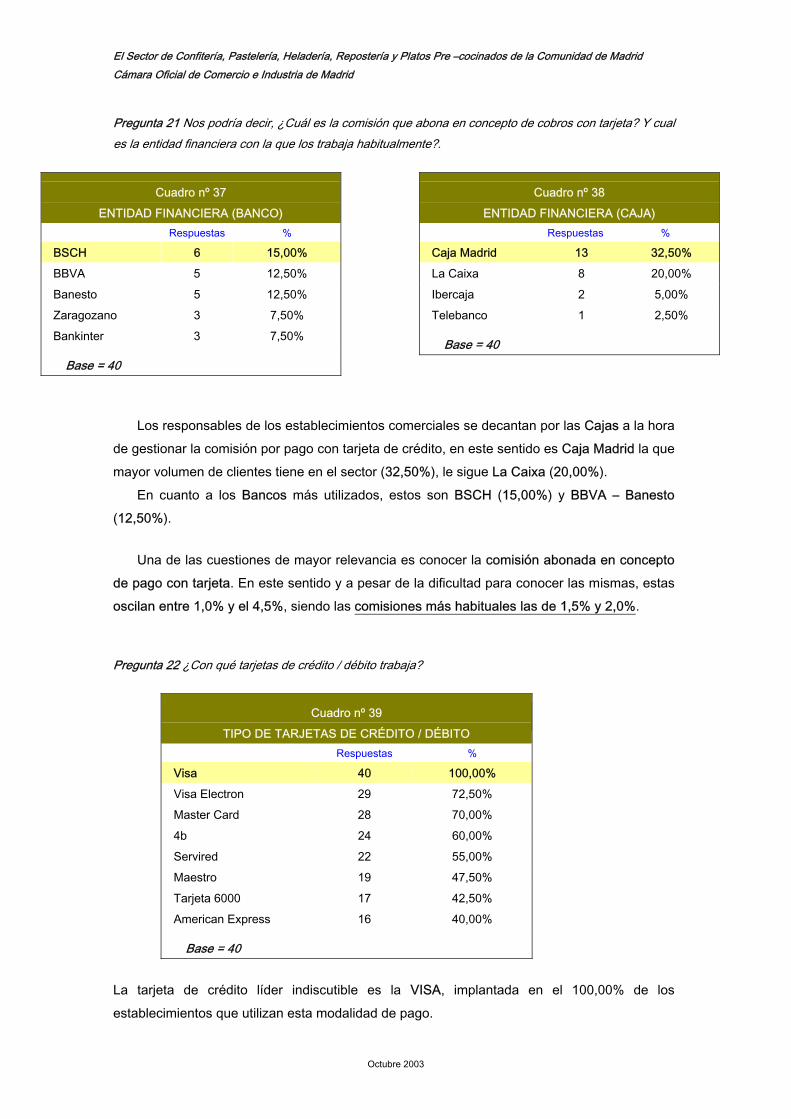

Pregunta 21 Nos podría decir, ¿Cuál es la comisión que abona en concepto de cobros con tarjeta? Y cual es la entidad financiera con la que los trabaja habitualmente?.

Cuadro nº 37

ENTIDAD FINANCIERA (BANCO) Respuestas %

BSCH 6 15,00%

BBVA 5 12,50%

Banesto 5 12,50%

Zaragozano 3 7,50%

Bankinter 3 7,50%

Base = 40

Cuadro nº 38

ENTIDAD FINANCIERA (CAJA) Respuestas %

Caja Madrid 13 32,50%

La Caixa 8 20,00%

Ibercaja 2 5,00%

Telebanco 1 2,50%

Base = 40

Los responsables de los establecimientos comerciales se decantan por las Cajas a la hora

de gestionar la comisión por pago con tarjeta de crédito, en este sentido es Caja Madrid la que

mayor volumen de clientes tiene en el sector (32,50%), le sigue La Caixa (20,00%).

En cuanto a los Bancos más utilizados, estos son BSCH (15,00%) y BBVA – Banesto

(12,50%).

Una de las cuestiones de mayor relevancia es conocer la comisión abonada en concepto

de pago con tarjeta. En este sentido y a pesar de la dificultad para conocer las mismas, estas

oscilan entre 1,0% y el 4,5%, siendo las comisiones más habituales las de 1,5% y 2,0%.

Pregunta 22 ¿Con qué tarjetas de crédito / débito trabaja?

Cuadro nº 39

TIPO DE TARJETAS DE CRÉDITO / DÉBITO Respuestas %

Visa 40 100,00%

Visa Electron 29 72,50%

Master Card 28 70,00%

4b 24 60,00%

Servired 22 55,00%

Maestro 19 47,50%

Tarjeta 6000 17 42,50%

American Express 16 40,00%

Base = 40

La tarjeta de crédito líder indiscutible es la VISA, implantada en el 100,00% de los

establecimientos que utilizan esta modalidad de pago.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre 2003

5.1.7. NECESIDADES DETECTADAS

A.- FORMACIÓN

Pregunta 13 ¿Qué acciones de formación (cursos, seminarios, etc..) le gustaría realizar a usted y/o a sus empleados?.

Cuadro nº 40

EVALUACIÓN DE NECESIDADES Respuestas %

Sí 75 62,50%

No 39 32,50%

Ns / Nc 6 5,00%

TOTAL 120 100,00%

El 62,50% de las empresas encuestadas demandan cursos de formación, frente al 32,50%

que manifiesta no querer realizar ninguno.

Los cursos en los que se debiera centrar una especial atención son los siguientes:

Atención a clientes

Técnicas de ventas

Escaparatismo

Informática

Específicos del gremio

Marketing

Cuadro nº 41

CURSOS DEMANDADOS

Respuestas %

Atención a clientes 35 46,67%

Técnicas de venta 32 42,67%

Escaparatismo 25 33,33%

Informática 19 25,33%

Específicos del gremio 17 22,67%

Marketing 15 20,00%

Merchandising 8 10,67%

Contabilidad 8 10,67%

Gestión comercial 7 9,33%

Negociación de compras 5 6,67%

Técnica fiscal 5 6,67%

Otros 3 4,00%

Base = 75

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

B.- ASESORAMIENTO

Pregunta 14 Por favor, indiquenos las necesidades de asesoramiento que a su empresa le gustaría disponer.

Cuadro nº 42

NECESIDAD DE ASESORAMIENTO Respuestas %

Sí 35 29,17%

No 74 61,67%

Ns / Nc 11 9,17%

TOTAL 120 100,00%

Cuadro nº 43

NECESIDAD DE ASESORAMIENTO Respuestas %

Comercial 15 42,86%

Laboral 13 37,14%

Contable-fiscal 10 28,57%

Jurídico 6 17,14%

Económico-financiero 5 14,29%

Otros 3 8,57%

Base = 35

Al 29,17% de las tiendas les gustaría disponer de algún tipo de asesoramiento, mientras

que al 61,67% de las empresas consultadas no necesitan disponer de asesoramiento adicional

al que cuentan. Un 9,17% no se posiciona.

De las empresas que demandan asesoramiento, son el comercial y el laboral los que

acaparan la mayor frecuencia de respuesta.

El contable – fiscal también es requerido, en tercer lugar, por el 28,57% de las empresas que

reclaman asesoramiento

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.8. VALORACIÓN DE LA IMPORTANCIA DE LA BARRA DE DEGUSTACIÓN Y CAFETERÍA

EN LAS PASTELERÍAS

Pregunta 26 Nivel de importancia de la barra de degustación y cafetería.

Cuadro nº 44

VALORACIÓN Frecuencia

Barra de degustación 4,34

Cafetería 4,26 Escala de valoración: 1 a 5

4 = Importante

5 = Muy importante

Existe consenso generalizado en el sector sobre la importancia de disponer tanto de barra

de degustación como de cafetería en el local comercial para apoyar y consolidar las ventas.

Prácticamente son considerados como muy importantes.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

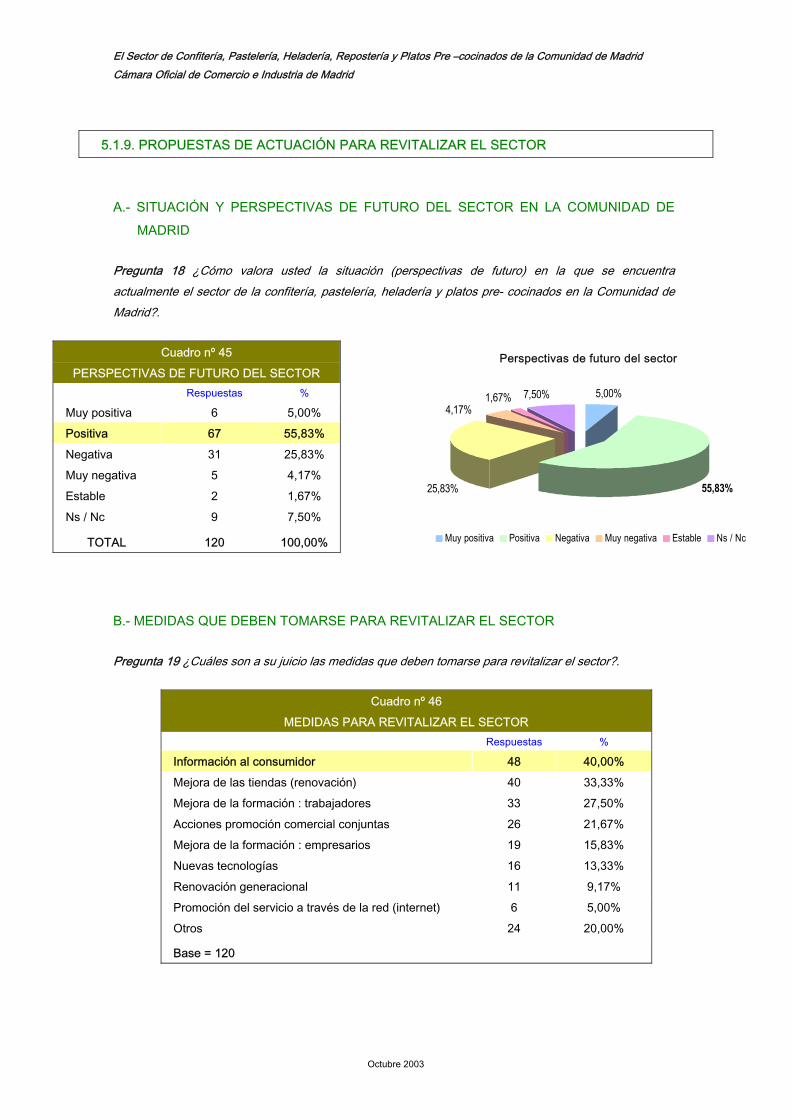

5.1.9. PROPUESTAS DE ACTUACIÓN PARA REVITALIZAR EL SECTOR

A.- SITUACIÓN Y PERSPECTIVAS DE FUTURO DEL SECTOR EN LA COMUNIDAD DE

MADRID

Pregunta 18 ¿Cómo valora usted la situación (perspectivas de futuro) en la que se encuentra actualmente el sector de la confitería, pastelería, heladería y platos pre- cocinados en la Comunidad de Madrid?.

Cuadro nº 45

PERSPECTIVAS DE FUTURO DEL SECTOR Respuestas %

Muy positiva 6 5,00%

Positiva 67 55,83%

Negativa 31 25,83%

Muy negativa 5 4,17%

Estable 2 1,67%

Ns / Nc 9 7,50%

TOTAL 120 100,00%

Perspectivas de futuro del sector

5,00%7,50%1,67%4,17%

25,83% 55,83%

Muy positiva Positiva Negativa Muy negativa Estable Ns / Nc

B.- MEDIDAS QUE DEBEN TOMARSE PARA REVITALIZAR EL SECTOR

Pregunta 19 ¿Cuáles son a su juicio las medidas que deben tomarse para revitalizar el sector?.

Cuadro nº 46

MEDIDAS PARA REVITALIZAR EL SECTOR Respuestas %

Información al consumidor 48 40,00%

Mejora de las tiendas (renovación) 40 33,33%

Mejora de la formación : trabajadores 33 27,50%

Acciones promoción comercial conjuntas 26 21,67%

Mejora de la formación : empresarios 19 15,83%

Nuevas tecnologías 16 13,33%

Renovación generacional 11 9,17%

Promoción del servicio a través de la red (internet) 6 5,00%

Otros 24 20,00%

Base = 120

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Octubre 2003

La revitalización de sector pasa por realizar campañas de información al consumidor,

mejora de las tiendas, formación tanto de trabajadores como empresarios, acciones de

promoción comercial conjuntas y la utilización de las nuevas tecnologías.

En la respuesta de otros destaca el control de la implantación y funcionamiento de la gran

distribución (hipermercados y grandes cadenas de supermercados)

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.1.10. PERFIL DEL CLIENTE

A.- EDAD

Pregunta 36 ¿Cuál es la edad media de sus clientes más habituales?.

Cuadro nº 47

EDAD DEL CLIENTE Grupos de edades Respuestas %

Menos de 18 años 1 0,83%

18 a 29 años 5 4,17%

30 a 39 años 11 9,17%

40 a 49 años 27 22,50%

50 a 59 años 24 20,00%

60 a 69 años 18 15,00%

70 a 79 años 12 10,00%

80 en adelante 8 6,67%

Todos 71 59,17%

Base = 120

El 59,17% de las tiendas tienen público de todas las edades.

B.- SEXO

Pregunta 37 Sus clientes suelen ser:

Cuadro nº 48

SEXO Respuestas

Mujeres 60,62%

Hombres 39,38%

100,00%

60,62% 39,38%

Sexo

Mujeres Hombres

Y el sexo de los clientes predominante en la compra es el de la mujer (60,62%) frente al

39,38% de hombres.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

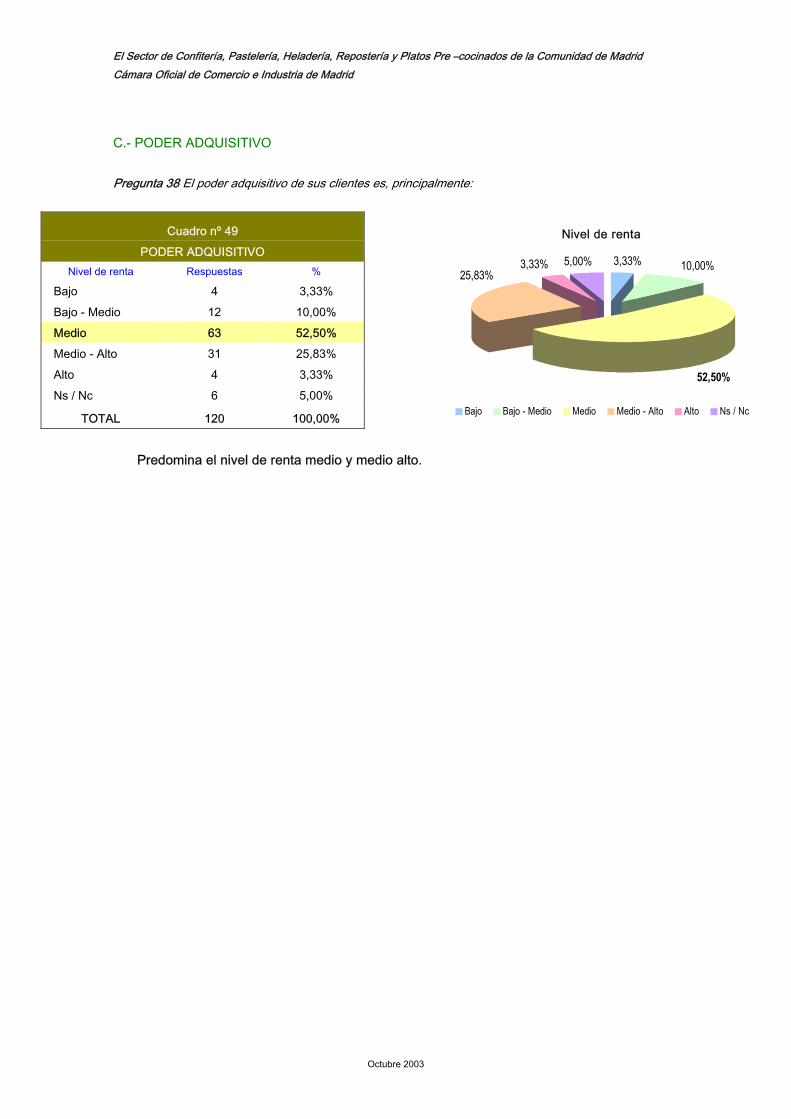

C.- PODER ADQUISITIVO

Pregunta 38 El poder adquisitivo de sus clientes es, principalmente:

Cuadro nº 49

PODER ADQUISITIVO Nivel de renta Respuestas %

Bajo 4 3,33%

Bajo - Medio 12 10,00%

Medio 63 52,50%

Medio - Alto 31 25,83%

Alto 4 3,33%

Ns / Nc 6 5,00%

TOTAL 120 100,00%

Nivel de renta

3,33% 5,00% 3,33% 10,00%

52,50%

25,83%

Bajo Bajo - Medio Medio Medio - Alto Alto Ns / Nc

Predomina el nivel de renta medio y medio alto.

Octubre 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

5.2. ANÁLISIS DE LA DEMANDA

Comportamiento del consumidor

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

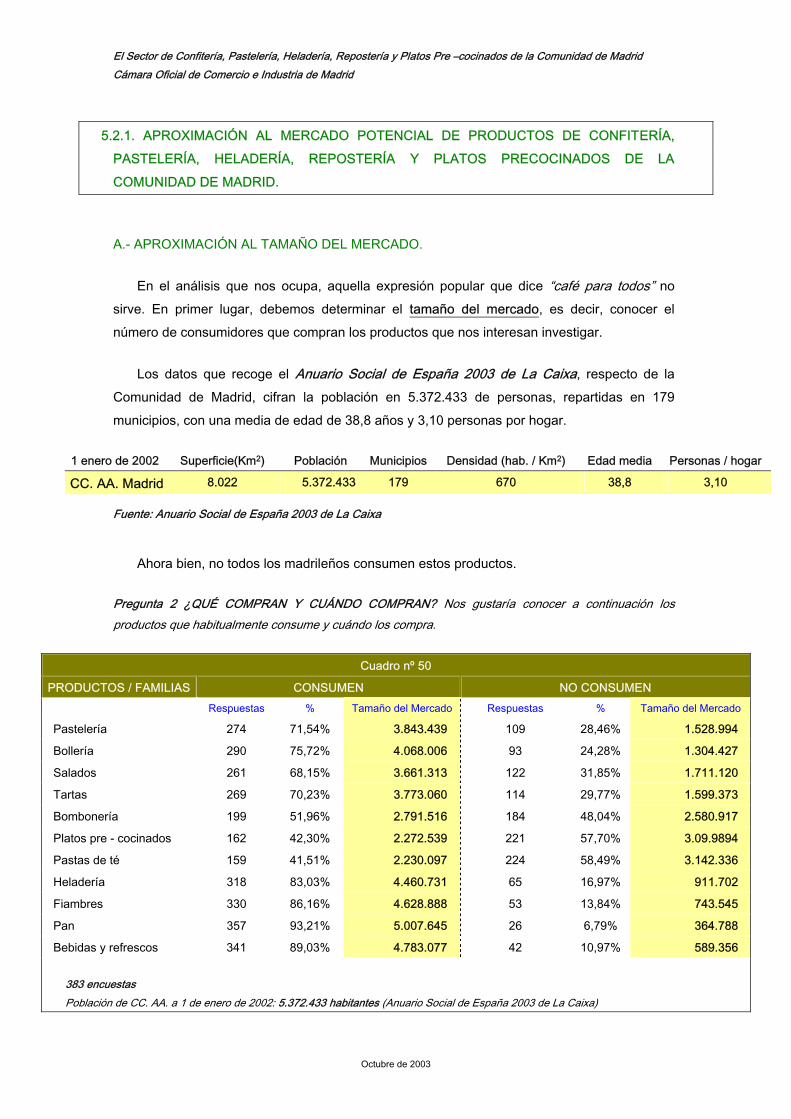

5.2.1. APROXIMACIÓN AL MERCADO POTENCIAL DE PRODUCTOS DE CONFITERÍA,

PASTELERÍA, HELADERÍA, REPOSTERÍA Y PLATOS PRECOCINADOS DE LA

COMUNIDAD DE MADRID.

A.- APROXIMACIÓN AL TAMAÑO DEL MERCADO.

En el análisis que nos ocupa, aquella expresión popular que dice “café para todos” no

sirve. En primer lugar, debemos determinar el tamaño del mercado, es decir, conocer el

número de consumidores que compran los productos que nos interesan investigar.

Los datos que recoge el Anuario Social de España 2003 de La Caixa, respecto de la

Comunidad de Madrid, cifran la población en 5.372.433 de personas, repartidas en 179

municipios, con una media de edad de 38,8 años y 3,10 personas por hogar.

1 enero de 2002 Superficie(Km2) Población Municipios Densidad (hab. / Km2) Edad media Personas / hogar

CC. AA. Madrid 8.022 5.372.433 179 670 38,8 3,10

Fuente: Anuario Social de España 2003 de La Caixa

Ahora bien, no todos los madrileños consumen estos productos.

Pregunta 2 ¿QUÉ COMPRAN Y CUÁNDO COMPRAN? Nos gustaría conocer a continuación los productos que habitualmente consume y cuándo los compra.

Cuadro nº 50

PRODUCTOS / FAMILIAS CONSUMEN NO CONSUMEN Respuestas % Tamaño del Mercado Respuestas % Tamaño del Mercado

Pastelería 274 71,54% 3.843.439 109 28,46% 1.528.994

Bollería 290 75,72% 4.068.006 93 24,28% 1.304.427

Salados 261 68,15% 3.661.313 122 31,85% 1.711.120

Tartas 269 70,23% 3.773.060 114 29,77% 1.599.373

Bombonería 199 51,96% 2.791.516 184 48,04% 2.580.917

Platos pre - cocinados 162 42,30% 2.272.539 221 57,70% 3.09.9894

Pastas de té 159 41,51% 2.230.097 224 58,49% 3.142.336

Heladería 318 83,03% 4.460.731 65 16,97% 911.702

Fiambres 330 86,16% 4.628.888 53 13,84% 743.545

Pan 357 93,21% 5.007.645 26 6,79% 364.788

Bebidas y refrescos 341 89,03% 4.783.077 42 10,97% 589.356

383 encuestas Población de CC. AA. a 1 de enero de 2002: 5.372.433 habitantes (Anuario Social de España 2003 de La Caixa)

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

La familias de productos que más se consumen son, el pan, las bebidas y refrescos, los

fiambres, la heladería y la bollería.

Los que menos se consumen son las pastas de té, los platos pre-cocinados y la

bombonería.

Ranking de clientes por familias de producto

% s

s )

s )

s )

s )

En cualquier caso

interpretar correctamen

1. El alto niv

de fondo, a

2. Madrid c

económico

%

s

s s

s )

s ) s )

0,00

100,00

51,96%

68,15%

70,23%71,54%

75,72%

83,03%

86,16%

89,03%

93,21%

50,00%

42,30%

41,51%, hay que

te el compo

el de poblac

sí como el a

omo escap

s, etc..., lo q

PAN (1º)

BEBIDAS Y REFRESCOS (2º

FIAMBRES (3º

BOLLERÍA (5º

HELADERÍA (4º

PASTELERÍA (6º)

TARTAS (7º)SALADOS (8º)

BOMBONERÍA (9º

PLATOS PRE-COCINADOS (10º

PASTAS DE TÉ (11ºrealizar dos consideraciones fu

rtamiento del mercado madrileño:

ión flotante, con el fenómeno de

tractivo y vigoroso mercado de tra

arate de eventos culturales,

ue implica el paso diario de ciento

Octubre de 2003

5.007.645 cliente

4.783.077 cliente

4.628.888 cliente

4.460.731 cliente

4.068.006 cliente

3.843.439 cliente

3.773.060 cliente3.661.313 cliente

2.791.516 cliente

2.272.539 cliente

2.230.097 clientendamentales para poder

la inmigración como telón

bajo que supone Madrid.

científicos, deportivos,

s de miles de personas.

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Esta realidad se manifiesta fundamentalmente a la hora de calcular el GASTO

COMERCIALIZABLE.

GASTO COMERCIALIZABLE = VALOR DE MERCADO

GAST ATRAIDO

+

GAST

B.- GASTO MEDIO POR PERSONA (EN ESTABLE

GRUPOS DE GASTO (*).

Los grupos de gasto y consumo objeto de análisis

Estadística (Encuesta Continua de Presupuestos Famil1º Pan

2º Productos de pastelería y masas cocid

3º Confitería

4º Helados

Gasto medio por persona / año asociado a estos grupos de

Gasto medio por hogar / año asociado a estos grupos de g

Fuente: Instituto Nacional de Estadística – Encuesta Continua d

Los gastos de consumo en los distintos grupos

obtenidos del Instituto Nacional de Estadística (

Familiares, año 2000), son los siguientes:

Cuadro nº 51

DISTRIBUCIÓN DEL GASTO

Gasto Gasto m

Pan 3

Productos de pastelería y masas cocidas 1

Confitería

Helados

(*) Fuente: Encuesta Continua de Presupuestos Familiares (Base 199

(grupos 01 y 02) y distribución porcentual del gasto total. Año 2000. IN

(*) Se han utilizado los datos recogidos por el INE en la Encuesta Continua de Presupu

medios por 5 dígitos de la COICOP (grupos 01 y 02) y distribución porcentual del gasto to

Octubre de 2003

O

O EVADIDO -

CIMIENTOS COMERCIALES) SEGÚN

son los siguientes: Instituto Nacional de iares, año 2000):

(grupo 01112)

as (grupo 01114)

(grupo 01184)

(grupo 01185)

gasto y consumo * 158,28 €

asto y consumo * 489,51 €

e Presupuestos Familiares. Año 2000

de gasto, según los datos estadísticos

Encuesta Continua de Presupuestos

MEDIO (*)

edio por hogar Gasto medio por persona

05,94 € 98,92 €

30,95 € 42,34 €

35,22 € 11,39 €

17,40 € 5,63 €

7); gasto total y medios por 5 dígitos de la COICOP

E 2003

estos Familiares, datos desagregados al año 2000. Gasto total y

tal.

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

EVOLUCIÓN DEL GASTO MEDIO POR PERSONA

Cuadro nº 52

DISTRIBUCIÓN DEL GASTO MEDIO POR PERSONA (*)

Gasto 2000 1999 1998

Pan 98,92 € 94,29 € 94,20 €

Productos de pastelería y masas cocidas 42,34 € 39,52 € 39,71 €

Confitería 11,39 € 9,22 € 9,07 €

Helados 5,63 € 4,87 € 4,55 €

(*) Fuente: Encuesta Continua de Presupuestos Familiares (Base 1997); gasto total y medios por 5 dígitos de la COICOP (grupos

01 y 02) y distribución porcentual del gasto total. Año 1998 / 1999 / 2000. INE 2003

La evolución de los distintos grupos de gasto analizados – siempre según datos

estadísticos del Instituto Nacional de Estadística – nos permiten observar, la siguiente

variación en el gasto:

Variación del gasto (2000 - 1999) Variación del gasto (1999 - 1998)

Pan + 4,91% + 0,10%

Productos de pastelería y masas cocidas + 7,14% - 0,48%

Confitería + 23,54% + 1,65%

Helados + 15,61% + 7,03%

La mayor variación en el gasto la observamos entre los años 1999 y 2000, con

significativos incrementos en el gasto y consumo de los productos analizados.

Años en los cuales, productos en recesión como pudieran ser la pastelería y masas

cocidas (- 0,48%) o el pan con un escaso incremento en el gasto (+ 0,10%), obtienen

recuperaciones significativas.

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

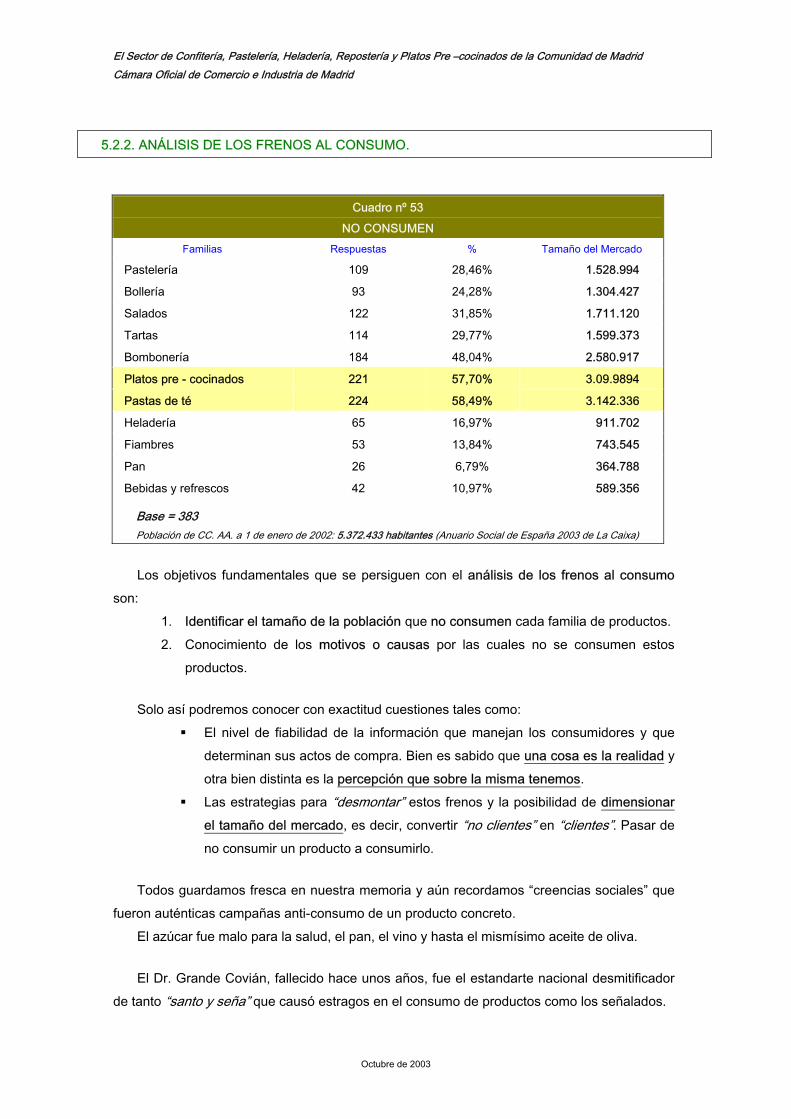

5.2.2. ANÁLISIS DE LOS FRENOS AL CONSUMO.

Cuadro nº 53

NO CONSUMEN

Familias Respuestas % Tamaño del Mercado

Pastelería 109 28,46% 1.528.994

Bollería 93 24,28% 1.304.427

Salados 122 31,85% 1.711.120

Tartas 114 29,77% 1.599.373

Bombonería 184 48,04% 2.580.917

Platos pre - cocinados 221 57,70% 3.09.9894

Pastas de té 224 58,49% 3.142.336

Heladería 65 16,97% 911.702

Fiambres 53 13,84% 743.545

Pan 26 6,79% 364.788

Bebidas y refrescos 42 10,97% 589.356

Base = 383 Población de CC. AA. a 1 de enero de 2002: 5.372.433 habitantes (Anuario Social de España 2003 de La Caixa)

Los objetivos fundamentales que se persiguen con el análisis de los frenos al consumo

son:

1. Identificar el tamaño de la población que no consumen cada familia de productos.

2. Conocimiento de los motivos o causas por las cuales no se consumen estos

productos.

Solo así podremos conocer con exactitud cuestiones tales como:

El nivel de fiabilidad de la información que manejan los consumidores y que

determinan sus actos de compra. Bien es sabido que una cosa es la realidad y

otra bien distinta es la percepción que sobre la misma tenemos.

Las estrategias para “desmontar” estos frenos y la posibilidad de dimensionar

el tamaño del mercado, es decir, convertir “no clientes” en “clientes”. Pasar de

no consumir un producto a consumirlo.

Todos guardamos fresca en nuestra memoria y aún recordamos “creencias sociales” que

fueron auténticas campañas anti-consumo de un producto concreto.

El azúcar fue malo para la salud, el pan, el vino y hasta el mismísimo aceite de oliva.

El Dr. Grande Covián, fallecido hace unos años, fue el estandarte nacional desmitificador

de tanto “santo y seña” que causó estragos en el consumo de productos como los señalados.

Octubre de 2003

El Sector de Confitería, Pastelería, Heladería, Repostería y Platos Pre –cocinados de la Comunidad de Madrid Cámara Oficial de Comercio e Industria de Madrid

Pero esto no es suficiente, hace falta que la labor de endocrinos como él sea divulgada

intensamente hasta desembocar en lo que hemos denominado “cultura de consumo”.

Cuadro nº 54

MOTIVOS POR LOS QUE NO COMPRAN

Porque

engordan

Problemas

de salud

No

le gustan

Elaboración

propia

Precios

altos

Desconocimiento

de ingredientes Otros Ns / Nc

Pastelería 26,61% 18,35% 44,95% 6,42% 4,59% 1,83% 2,75% 0,00%

Bollería 29,03% 26,88% 37,63% 2,15% 0,00% 1,08% 3,23% 1,08%

Salados 9,84% 21,31% 49,18% 10,66% 1,64% 1,64% 4,92% 1,64%

Tartas 18,42% 17,54% 40,35% 12,28% 7,02% 0,00% 5,26% 0,88%

Bombonería 21,74% 14,13% 45,65% 3,26% 8,70% 0,54% 3,80% 3,80%

Platos pre - cocinados 4,07% 5,43% 48,87% 33,03% 1,81% 4,52% 3,62% 1,81%

Pastas de té 8,93% 8,04% 66,07% 1,34% 2,68% 1,34% 6,25% 5,36%

Heladería 20,00% 23,08% 40,00% 1,54% 1,54% 3,08% 3,08% 9,23%

Fiambres 13,21% 22,64% 45,28% 1,89% 3,77% 3,77% 9,43% 1,89%

Pan 34,62% 19,23% 34,62% 0,00% 0,00% 3,85% 3,85% 3,85%

Base = % porcentaje de consumidores que no compran

La causa principal manifestada por las personas que dicen no consumir estos productos

es que NO LES GUSTAN, citados en más del 41% de los casos, a excepción del pan, donde

el motivo principal aludido junto con el no le gusta es, porque engorda.

El segundo motivo del no consumo, es PORQUE ENGORDAN.

La tercera causa citada son los PROBLEMAS DE SALUD, especialmente relevante en las