ESTUDIO ECONÓMICO FINANCIERO bien (1)

17

UNIVERSIDAD POLITÉCNICA SALESIANA INGENIERÍA EN BIOTECNOLOGÍA DE LOS RECURSOS NATURALES PROYECTOS TEMA: ESTUDIO ECONÓMICO FINANCIERO GRUPO 2 Andrea Campaña Diego Caicedo Ekaterina Gualoto Estefanía Molina Luis Serrano Octavo Nivel DMQ. 10/01/2014

Transcript of ESTUDIO ECONÓMICO FINANCIERO bien (1)

UNIVERSIDAD POLITÉCNICA SALESIANA

INGENIERÍA EN BIOTECNOLOGÍA DE LOS RECURSOS NATURALES

PROYECTOS

TEMA:

ESTUDIO ECONÓMICO FINANCIERO

GRUPO 2

Andrea Campaña

Diego Caicedo

Ekaterina Gualoto

Estefanía Molina

Luis Serrano

Octavo Nivel

DMQ. 10/01/2014

ESTUDIO ECONÓMICO FINANCIERO

1. COSTOS DEL PROYECTO

Costo es un desembolso en efectivo o en especie hecho en el pasado, en el presente, en

el futuro o en forma virtual. Los costos pasados, que no tienen efecto para propósitos de

evaluación, costos hundidos, a los costos o desembolsos hechos en el presente (tiempo

cero) en una evaluación económica se les llama inversión, en un estado de resultados

pro-forma o proyectado a una evaluación, se utilizarían los costos futuros y el llamado

costo de oportunidad sería un buen ejemplo de costo virtual (Baca, 2010).

Costos de producción

Según Baca, (2010) los costos de producción no son más que un reflejo de las

determinaciones realizadas en el estudio técnico. Un error en el coste de la producción

generalmente es atribuible a errores de cálculo en el estudio técnico. El proceso de

costeo en producción es una actividad de ingeniería más que de contabilidad. Los costos

de producción se anotan y determinan con las siguientes bases:

1. Costo de materia prima. No se debe tomar en cuenta sólo la cantidad de producto

final que se desea, sino también la merma propia de cada proceso productivo.

Navarro, (2010) menciona que son los materiales que de hecho entran y forman parte

del producto terminado. Estos costos incluyen fletes de compra, de almacenamiento y

de manejo.

2. Costos de mano de obra. Para este cálculo se consideran las determinaciones del

estudio técnico. Hay que dividir la mano de obra del proceso en directa e indirecta. La

mano de obra directa es aquella que interviene personalmente en el proceso de

producción, específicamente se refiere a los obreros. La mano de obra indirecta se

refiere a quienes aun estando en producción no son obreros, tales como supervisores,

jefes de turno, gerente de producción, etc.

3. Envases. Existen dos tipos de envases: el envase primario que está en contacto

directo con el producto, y el envase secundario se refiere a la caja de cartón o plástico

que contiene el producto. Para este cálculo también es necesario considerar un

determinado porcentaje de merma y observar si el envase primario ya contiene una

etiqueta impresa o es necesario pegarla, lo cual conlleva a un gasto adicional.

4. Costos de energía eléctrica. El principal gasto por este insumo en una empresa de

manufactura se debe a los motores eléctricos que se utilizan en el proceso. Para su

cálculo, se toma en cuenta la capacidad de cada uno de los motores que intervienen en

las operaciones del proceso y el tiempo que permanecen en operación por día.

5. Costos de agua. Es un insumo muy importante en algunos tipos de procesos

productivos. Lo mínimo a considerar en el consumo son 150 litros por trabajador, de

acuerdo con la reglamentación vigente de la Secretaría del Trabajo.

6. Combustibles. Se considera cualquier tipo de combustible que se utilice en el

proceso, tal como gas, diésel, gasolina, etc. En general se calcula como un rubro por

separado debido a que en algunos procesos productivos el consumo de combustible

puede ser muy elevado.

7. Control de Calidad. Realizar un control de calidad adecuado al interior de la planta

resulta costoso y para negocios muy pequeños es imposible invertir en todos los equipos

necesarios, lo cual no significa que no se lleve a cabo.

8. Mantenimiento. El cálculo de este rubro es similar al de Control de Calidad. Los

promotores del proyecto deberán decidir si esta actividad se realiza dentro de la

empresa o si se contrata un servicio externo.

9. Cargos de depreciación y amortización. Ya se ha mencionado que estos son costos

virtuales, es decir, se tratan y tienen el efecto de un costo, sin serlo. Para calcular el

monto de los cargos se utilizan los porcentajes autorizados por la ley tributaria vigente

en el país. Los cargos de depreciación y amortización además de reducir el monto de los

impuestos, permiten la recuperación de la inversión por el mecanismo fiscal que la

propia ley tributaria ha fijado. Toda inversión que el o los inversionistas realicen puede

ser recuperada por medio de estos cargos, de forma que es necesario estar al tanto de los

tipos de inversiones realizadas y de la forma en que se recuperara esa inversión.

10. Otros costos. Se han mencionado los principales conceptos relacionados con los

costos de producción, pero éstos no son todos los costos que se originan en esa área.

También existen gastos por detergentes, refrigerantes uniformes de trabajo, dispositivos

de protección para trabajadores, etc. Su importe es tan pequeño en relación con los

demás costos, que tal vez no vale la pena determinarlos detalladamente.

11. Costos para combatir la contaminación. Éste es un aspecto que hasta hace pocos

años no se tomaba en cuenta. Muchas fábricas contaminaban ríos, lagunas, la atmósfera

o la tierra sin que hubiera leyes que protegieran al ambiente. Actualmente, además de la

existencia de tales leyes, se cuenta con normas que las empresas deben seguir para

evitar seguir contaminando. Combatir la contaminación proveniente de n proceso

productivo requiere de inversión en equipo y un costo periódico para mantener y

controlar el o los equipos adquiridos para combatir la contaminación.

Seguramente la implantación de tales programas también requiere de mano de obra.

Todos estos gastos a los que se les puede llamar genéricamente costos por

contaminación o costos para combatir la contaminación, deben ser atribuidos a los

costos de producción, ya que es ahí donde se genera el problema.

Costos de administración

Baca, (2010) destaca que los costos de administración son, como su nombre lo indica,

los costos provenientes de realizar la función de administración dentro de la empresa.

Sin embargo, tomados en sentido amplio, pueden no sólo significar sueldos del gerente

o director general y de los contadores, auxiliares, secretarias, así como los gastos de

oficina. Una empresa de cierta envergadura puede contar con direcciones o gerencias de

planeación. Investigación y desarrollo, recursos humanos y selección de personal,

relaciones públicas, finanzas o ingeniería (aunque restos costos podrían cargarse a

producción). Esto implica que fuera de las otras dos grandes áreas de una empresa que

son producción y ventas, los gastos de todos los demás departamentos o áreas (como los

mencionados) que pudieran existir en una empresa se cargarán a administración y

costos generales. También deben incluirse los correspondientes cargos por depreciación

y amortización.

Costos de ventas

En ocasiones, el departamento o gerencia de ventas también es llamado de

mercadotecnia. Mercado no se debe entender en el sentido antiguo de “vender” o

realizar una venta, sino en el sentido moderno se satisfacer las necesidades de los

clientes. Así pues, muchos estudiantes se asombran cuando descubren que las ventas

solo representan la punta del iceberg de la mercadotecnia; que no so si no una de las

varias funciones de la mercadotecnia y que, con frecuencia, no es la más importante. Si

el especialista en mercadotecnia logra identificar debidamente las necesidades de los

consumidores, desarrolla buenos productos y les fija un precio adecuado, los distribuye

y promueve bien, dichos productos se venderán con facilidad (Navarro, 2010).

Como se observa, un departamento de mercadotecnia puede constar no sólo de un

gerente, una secretaria, vendedores y chóferes, sino también de personal altamente

capacitado y especializado, cuya función no es precisamente vender. La magnitud del

costo de venta dependerá tanto del tamaño de la empresa, como del tipo de actividades

que los promotores del proyecto quieran que desarrolle ese departamento. La

agrupación de costos que se han mencionado, como producción, administración y

ventas, es arbitraria. Hay quienes agrupan los principales departamentos y funciones de

la empresa como productos, recursos humanos, finanzas y mercadotecnia, subrayando

así la delegación de responsabilidades. Cualquiera que sea la clasificación que se dé,

influye muy poco o nada en la evaluación general del proyecto (Baca, 2010).

Costos de distribución.

Son las erogaciones que se efectúan desde que el artículo se ha terminado, el proceso de

venta hasta llegar al consumidor (Herrera, 2009).

Costos financieros

Son los intereses que se deben pagar en relación con capitales obtenidos en préstamo.

Algunas veces estos costos se incluyen en los generales y de administración, pero lo

correcto es registrarlos por separados, ya que un capital prestado puede tener usos muy

diversos y no hay que cárgalo a un área específica. La ley tributaria permite cargar estos

intereses como costos deducibles de impuestos (Baca, 2010).

2. GASTOS

El gasto es el valor de recursos requeridos para realizar actividades que apoyen a la

producción del bien o la prestación del servicio. El desembolso por la utilización de

estos recursos deberá cargarse al estado de ganancias y pérdidas (resultados) del período

en el cual fueron consumidos. Ejemplos los salarios del personal administrativo, los

útiles de oficina, entre otros. Por lo tanto el costo se convierte en gasto cuando

contribuye a la obtención de los beneficios. Todo costo se espera que se convierta en

gasto, si no es así, se produce una pérdida para la empresa (Rodríguez C. , 2010).

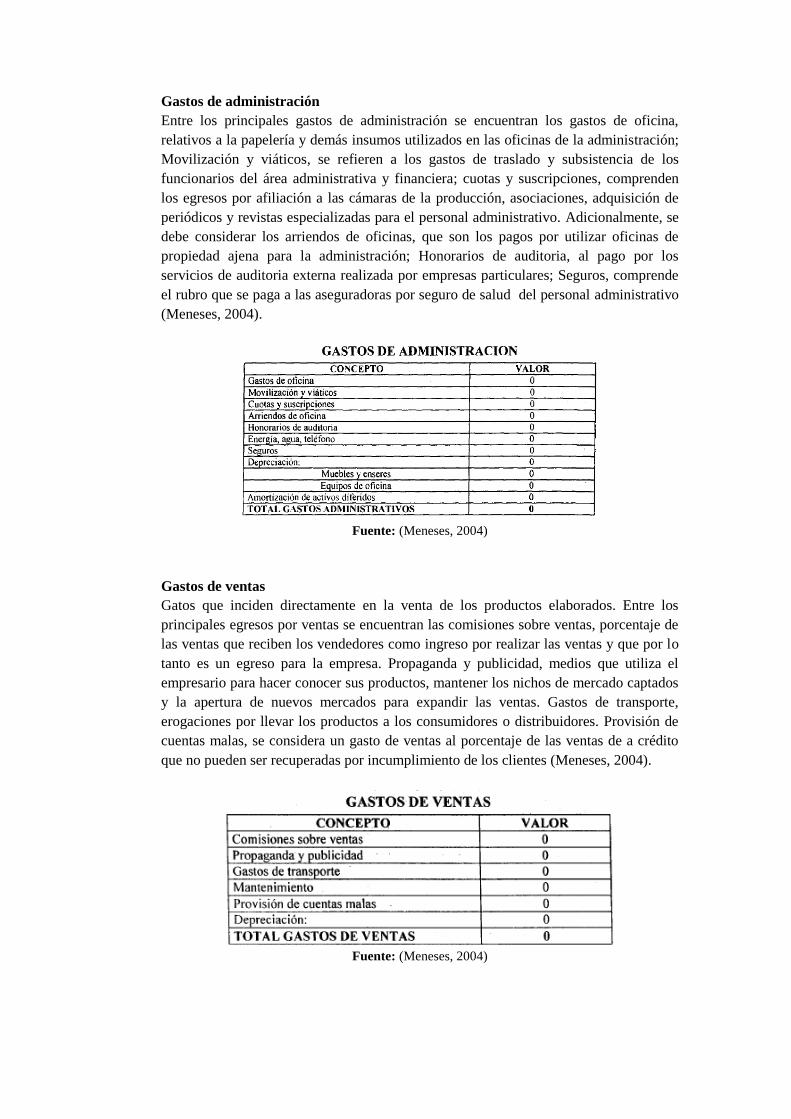

Gastos de administración

Entre los principales gastos de administración se encuentran los gastos de oficina,

relativos a la papelería y demás insumos utilizados en las oficinas de la administración;

Movilización y viáticos, se refieren a los gastos de traslado y subsistencia de los

funcionarios del área administrativa y financiera; cuotas y suscripciones, comprenden

los egresos por afiliación a las cámaras de la producción, asociaciones, adquisición de

periódicos y revistas especializadas para el personal administrativo. Adicionalmente, se

debe considerar los arriendos de oficinas, que son los pagos por utilizar oficinas de

propiedad ajena para la administración; Honorarios de auditoria, al pago por los

servicios de auditoria externa realizada por empresas particulares; Seguros, comprende

el rubro que se paga a las aseguradoras por seguro de salud del personal administrativo

(Meneses, 2004).

Fuente: (Meneses, 2004)

Gastos de ventas

Gatos que inciden directamente en la venta de los productos elaborados. Entre los

principales egresos por ventas se encuentran las comisiones sobre ventas, porcentaje de

las ventas que reciben los vendedores como ingreso por realizar las ventas y que por lo

tanto es un egreso para la empresa. Propaganda y publicidad, medios que utiliza el

empresario para hacer conocer sus productos, mantener los nichos de mercado captados

y la apertura de nuevos mercados para expandir las ventas. Gastos de transporte,

erogaciones por llevar los productos a los consumidores o distribuidores. Provisión de

cuentas malas, se considera un gasto de ventas al porcentaje de las ventas de a crédito

que no pueden ser recuperadas por incumplimiento de los clientes (Meneses, 2004).

Fuente: (Meneses, 2004)

Meneses, (2004) considera también los siguientes gastos:

Gastos de constitución

Corresponden a los gastos que implica la conformación jurídica de la empresa que se

creará para operar el proyecto.

Gastos de patentes y licencias

Corresponden al pago del derecho a uso de marca, fórmula o proceso productivo, a los

permisos municipales, autorizaciones notariadas, licencias generales que certifiquen el

funcionamiento del proyecto.

Gastos de puesta en marcha

Son todos aquellos que deben realizarse al iniciar el funcionamiento de las

instalaciones, tanto en la etapa de pruebas preliminares, en el inicio de la operación y

hasta que alcance el funcionamiento adecuado.

Gastos de capacitación

Consisten en aquellos tendientes a la instrucción, adiestramiento y preparación del

personal y el desarrollo de las habilidades y conocimientos que debe adquirir con

anticipación a la puesta en marcha del proyecto.

La mayoría de los proyectos consideran un ítem especial que es los imprevistos para

afrontar aquellas inversiones no consideradas en los estudios y para contrarrestar

posibles contingencias.

3. INVERSIONES DE CORTO Y LARGO PLAZO

La valoración de los recursos que se requieren para la instalación, montaje y el

comienzo del funcionamiento de un proyecto es lo que se conoce como inversiones

(Guzman, 2006). De acuerdo a (Sapag, 2010) la mayoría de las inversiones de un

proyecto se concentran en aquellas que deben realizarse antes del inicio de la operación,

aunque también es importante considerar las que deben realizarse durante la operación

del proyecto.

Existen inversiones que por su naturaleza permanente y estable se denominan

inversiones de largo plazo y se refieren a la adquisición de ciertos bienes de carácter

operativo para la empresa, que dan soporte a las actividades de producción de bienes y

servicios, como son los terrenos, edificios, maquinaria, equipos, muebles, enseres, etc.

Estos se adquieren para la producción, no para la venta y su recuperación se da en un

plazo más o menos largo a través del uso productivo (Meneses, 2004).

Otro tipo de inversiones, las de corto plazo, cuya principal función es servir de soporte

de las ventas, se destinan a financiar los activos corrientes tales como: materia primas,

materiales, productos en proceso y productos terminados, cuentas por cobrar, etc., estos

se recuperan en plazos cortos, inferiores a un año, de este modo se genera un ciclo de

inversión y recuperación continua (Meneses, 2004).

En cuanto a la inversión inicial esta comprende la adquisición de todos los activos fijos

o tangibles y diferidos o intangibles necesarios para iniciar las operaciones de la

empresa (Baca, 2010). Los activos tangibles son de naturaleza duradera y no son objeto

de transacciones corrientes (Guzman, 2006). Se les llama también activos fijos, porque

la empresa no puede desprenderse de ellos fácilmente sin que ello ocasione problemas a

sus actividades productivas (Baca, 2010). Las inversiones en activos fijos, excepto los

terrenos, están sujetos a depreciación (Meneses, 2004), ya que con el uso estos bienes

vales menos, es decir, se deprecian (Baca, 2010).

Las inversiones en activos diferidos son aquellas que se realizan sobre activos

constituidos por los servicios o derechos adquiridos, necesarios para la puesta en

marcha del proyecto (Meneses, 2004). No se puede esperar que un nuevo proyecto

funcione sin tener definidos sus sistemas de información, el plan de cuentas contable, el

sistema de cobranzas, de clientes y proveedores, el control de inventarios, la adquisición

de licencias, el montaje y pruebas para la puesta en marcha, la capacitación del

personal, etc., estos elementos son ejemplos de activos intangibles o diferidos (Sapag,

2010).

Estos elementos son el conjunto de bienes propiedad de la empresa, necesarios para su

funcionamiento; y a más de los elementos antes mencionados, tenemos otros ejemplos

de activos intangibles como las patentes de invención, marcas, diseños, nombres

comerciales, asistencia técnica o transferencia de tecnología, gastos pre operativos, de

instalación y puesta en marcha, contratos de servicios (luz, teléfono, agua), etc. (Baca,

2010). Los activos diferidos están sujetos a amortización ya que, por ejemplo, en caso

de haber comprado una marca comercial, ésta con el uso y el tiempo no baja de precio,

por ello la amortización se refiere al cargo anual que se hace para recuperar la inversión

(Baca, 2010).

4. CAPITAL DE TRABAJO

El capital de trabajo se define como la diferencia aritmética entre el activo circulante y

el pasivo circulante (Baca, 2010) y es una inversión fundamental para el éxito o fracaso

de un negocio (Sapag, 2010). Desde un punto de vista práctico está representado por el

capital adicional, distinto al invertido en activos fijos y diferidos, con el que hay que

contar para que empiece a funcionar una empresa, es decir, hay que financiar la primera

producción antes de recibir ingresos (Baca, 2010).

De acuerdo a Meneses (2004) la inversión en capital de trabajo constituye el conjunto

de recursos necesarios (en forma de activos corrientes) para la operación normal del

proyecto durante un ciclo productivo. Si bien se considera como una inversión inicial, el

capital de trabajo es un activo de propiedad permanente del inversionista que se

mantiene en la empresa, por lo que deberá considerarse como parte de los beneficios

recuperables en el tiempo (Sapag, 2010).

Baca (2010) asegura que debe comprarse materia prima, pagar mano de obra directa que

la transforme, otorgar crédito en las primeras ventas y contar con cierta cantidad de

efectivo para sufragar los gastos diarios de la empresa, constituyendo de este modo el

activo circulante, además hay que obtener crédito a corto plazo en conceptos como

impuestos y algunos servicios y proveedores, constituyendo el pasivo circulante.

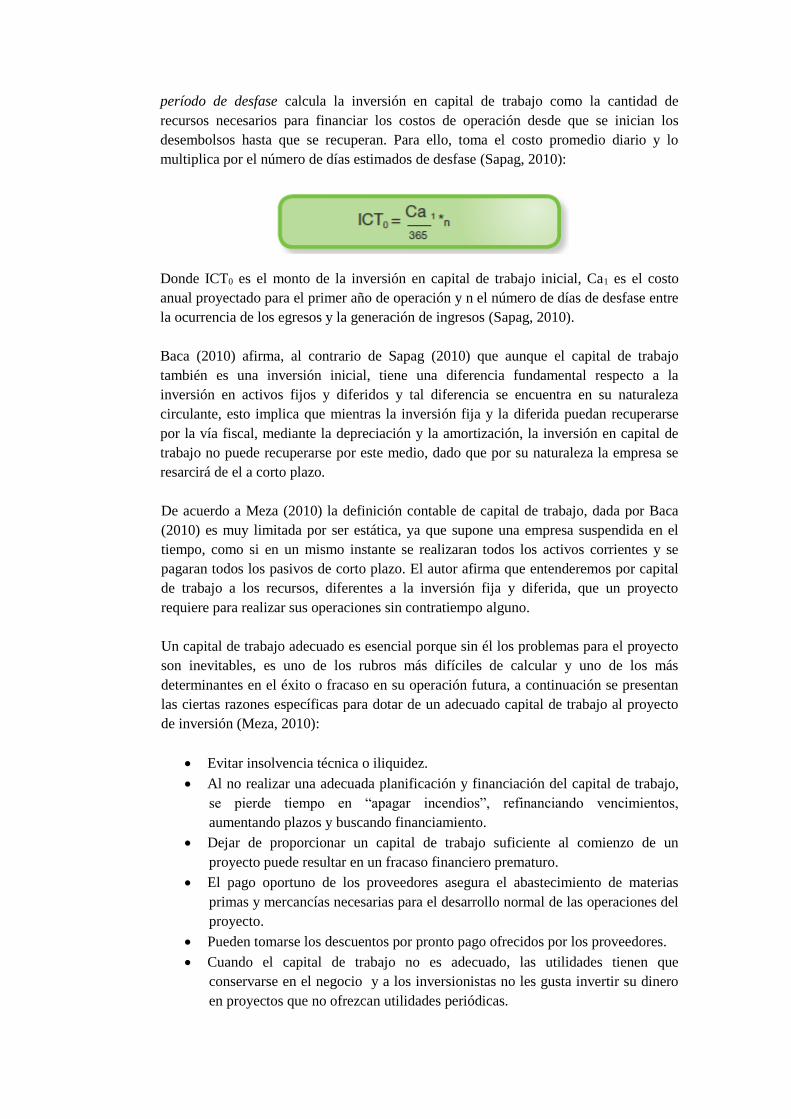

Existen tres modelos para calcular el monto para invertir en capital de trabajo: el

contable, el del período de desfase y el del déficit acumulado máximo. El método del

período de desfase calcula la inversión en capital de trabajo como la cantidad de

recursos necesarios para financiar los costos de operación desde que se inician los

desembolsos hasta que se recuperan. Para ello, toma el costo promedio diario y lo

multiplica por el número de días estimados de desfase (Sapag, 2010):

Donde ICT0 es el monto de la inversión en capital de trabajo inicial, Ca1 es el costo

anual proyectado para el primer año de operación y n el número de días de desfase entre

la ocurrencia de los egresos y la generación de ingresos (Sapag, 2010).

Baca (2010) afirma, al contrario de Sapag (2010) que aunque el capital de trabajo

también es una inversión inicial, tiene una diferencia fundamental respecto a la

inversión en activos fijos y diferidos y tal diferencia se encuentra en su naturaleza

circulante, esto implica que mientras la inversión fija y la diferida puedan recuperarse

por la vía fiscal, mediante la depreciación y la amortización, la inversión en capital de

trabajo no puede recuperarse por este medio, dado que por su naturaleza la empresa se

resarcirá de el a corto plazo.

De acuerdo a Meza (2010) la definición contable de capital de trabajo, dada por Baca

(2010) es muy limitada por ser estática, ya que supone una empresa suspendida en el

tiempo, como si en un mismo instante se realizaran todos los activos corrientes y se

pagaran todos los pasivos de corto plazo. El autor afirma que entenderemos por capital

de trabajo a los recursos, diferentes a la inversión fija y diferida, que un proyecto

requiere para realizar sus operaciones sin contratiempo alguno.

Un capital de trabajo adecuado es esencial porque sin él los problemas para el proyecto

son inevitables, es uno de los rubros más difíciles de calcular y uno de los más

determinantes en el éxito o fracaso en su operación futura, a continuación se presentan

las ciertas razones específicas para dotar de un adecuado capital de trabajo al proyecto

de inversión (Meza, 2010):

Evitar insolvencia técnica o iliquidez.

Al no realizar una adecuada planificación y financiación del capital de trabajo,

se pierde tiempo en “apagar incendios”, refinanciando vencimientos,

aumentando plazos y buscando financiamiento.

Dejar de proporcionar un capital de trabajo suficiente al comienzo de un

proyecto puede resultar en un fracaso financiero prematuro.

El pago oportuno de los proveedores asegura el abastecimiento de materias

primas y mercancías necesarias para el desarrollo normal de las operaciones del

proyecto.

Pueden tomarse los descuentos por pronto pago ofrecidos por los proveedores.

Cuando el capital de trabajo no es adecuado, las utilidades tienen que

conservarse en el negocio y a los inversionistas no les gusta invertir su dinero

en proyectos que no ofrezcan utilidades periódicas.

Los problemas permanentes que se presentan en la empresa por falta de capital

de trabajo desmotivan a los trabajadores.

Clasificación del Capital de Trabajo:

La estacionalidad exige que en algunos períodos los niveles de inventarios y cartera

aumenten y en otros se reduzcan hasta bajar a niveles mínimos permanentes, por ello las

necesidades de capital de trabajo se pueden dividir en (Meza, 2010):

Capital de trabajo permanente: la marcha de un negocio requiere

permanentemente de unos niveles mínimos de efectivo, cartera e inventarios,

estos volúmenes tienen carácter permanente. Un ejemplo de esta clase de

capital de trabajo es una tienda de barrio.

Capital de trabajo temporal o transitorio: la mayoría de empresas requerirán, a

intervalos periódicos de tiempo, una cantidad mayor de activos corrientes para

cubrir los excesos de demanda de mercadería. Por ejemplo en Navidad se

incrementa la demanda e ciertos productos como los juguetes, por tanto las

empresas deben aumentar el volumen de inventario de esos productos.

5. FINANCIAMIENTO

6. PRESUPUESTO

7. INGRESOS

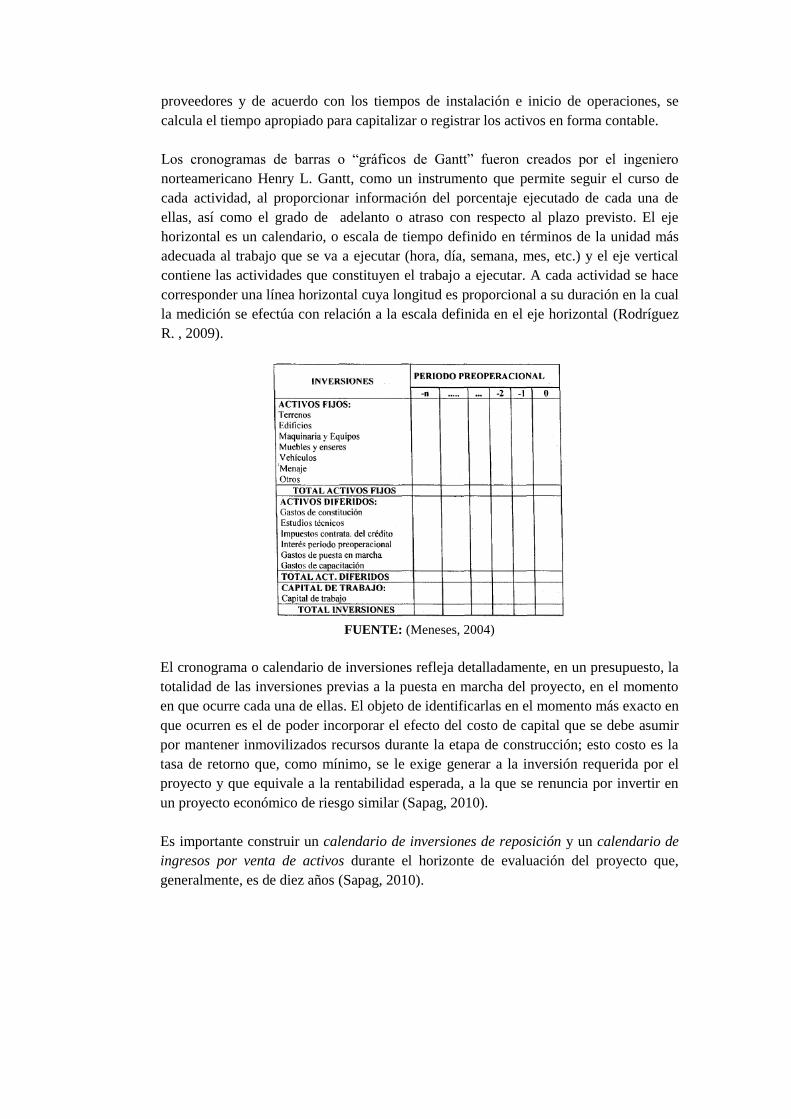

8. CALENDARIO O CRONOGRAMA DE INVERSIONES

A más de la reunión y sistematización de todos los antecedentes correspondientes a las

inversiones iniciales en activos fijos diferidos y capital de trabajo del proyecto, se debe

elaborar un calendario o cronograma de inversiones previas a la operación, que

identifique los montos para invertir en cada período anterior a la puesta en marcha del

proyecto (Meneses, 2004).

Baca (2010) asegura que capitalizar el costo de un activo significa registrarlo en los

libros contables como un activo, dado que no existen normas que regulan el tiempo en

que deba registrarse un activo para correlacionar los fines fiscales con los contables, el

tiempo perdido durante el cual el equipo presta servicios mientras se instala, no se

capitaliza (no se registra) por razones conservadoras y para reducir el pago de

impuestos.

Esto concuerda con lo dicho por Sapag (2010), quien menciona que durante la etapa de

inversión, los recursos invertidos devengan intereses financieros si son financiados

mediante préstamos bancarios o generan un costo de oportunidad (ingresos dejados de

percibir en otra posibilidad de inversión por tenerlos inmovilizados durante la etapa de

construcción) si son financiados con recursos propios; el autor afirma que sin embargo,

estos costos no deberían incluirse en el calendario de inversiones, ya que lo usual es que

dicho flujo se capitalice, calculando un valor futuro equivalente único de todas las

inversiones a una tasa que incluya este costo.

Para controlar y planear lo anteriormente mencionado, es necesario construir el

cronograma de inversiones, que de acuerdo a Baca (2010) no es más que un diagrama

de Gantt en el que, tomando en cuenta los plazos de entrega ofrecidos por los

proveedores y de acuerdo con los tiempos de instalación e inicio de operaciones, se

calcula el tiempo apropiado para capitalizar o registrar los activos en forma contable.

Los cronogramas de barras o “gráficos de Gantt” fueron creados por el ingeniero

norteamericano Henry L. Gantt, como un instrumento que permite seguir el curso de

cada actividad, al proporcionar información del porcentaje ejecutado de cada una de

ellas, así como el grado de adelanto o atraso con respecto al plazo previsto. El eje

horizontal es un calendario, o escala de tiempo definido en términos de la unidad más

adecuada al trabajo que se va a ejecutar (hora, día, semana, mes, etc.) y el eje vertical

contiene las actividades que constituyen el trabajo a ejecutar. A cada actividad se hace

corresponder una línea horizontal cuya longitud es proporcional a su duración en la cual

la medición se efectúa con relación a la escala definida en el eje horizontal (Rodríguez

R. , 2009).

FUENTE: (Meneses, 2004)

El cronograma o calendario de inversiones refleja detalladamente, en un presupuesto, la

totalidad de las inversiones previas a la puesta en marcha del proyecto, en el momento

en que ocurre cada una de ellas. El objeto de identificarlas en el momento más exacto en

que ocurren es el de poder incorporar el efecto del costo de capital que se debe asumir

por mantener inmovilizados recursos durante la etapa de construcción; esto costo es la

tasa de retorno que, como mínimo, se le exige generar a la inversión requerida por el

proyecto y que equivale a la rentabilidad esperada, a la que se renuncia por invertir en

un proyecto económico de riesgo similar (Sapag, 2010).

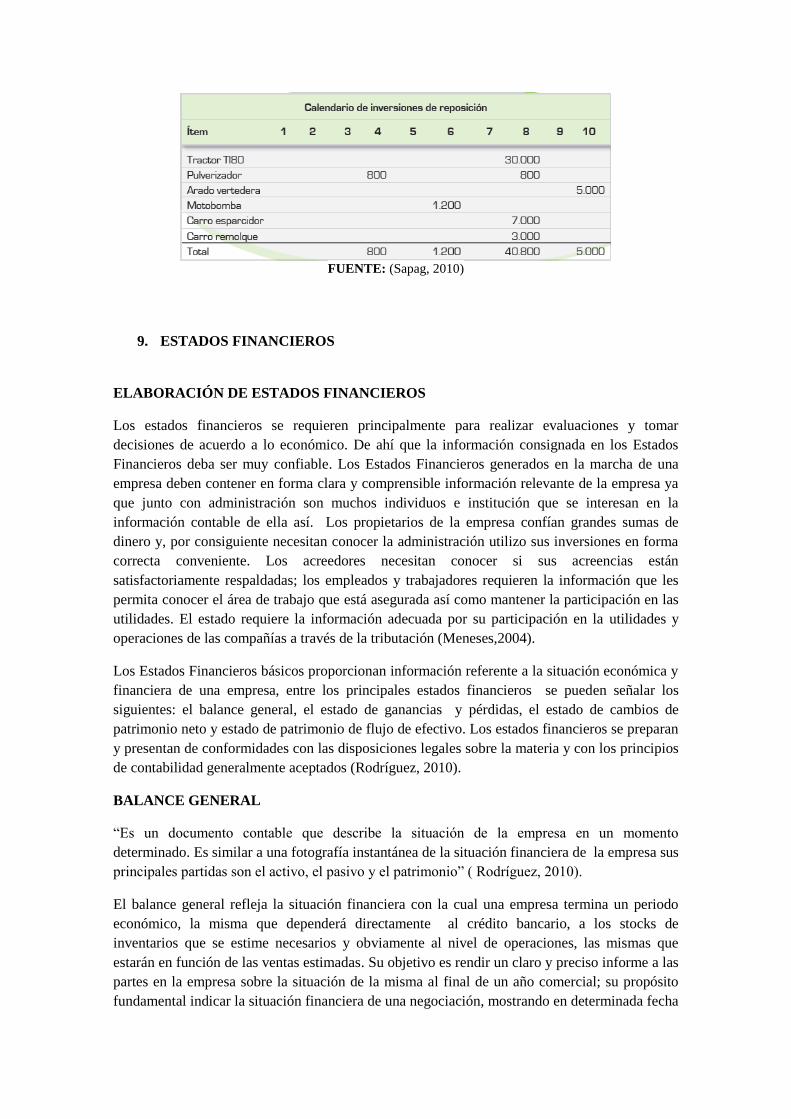

Es importante construir un calendario de inversiones de reposición y un calendario de

ingresos por venta de activos durante el horizonte de evaluación del proyecto que,

generalmente, es de diez años (Sapag, 2010).

FUENTE: (Sapag, 2010)

9. ESTADOS FINANCIEROS

ELABORACIÓN DE ESTADOS FINANCIEROS

Los estados financieros se requieren principalmente para realizar evaluaciones y tomar

decisiones de acuerdo a lo económico. De ahí que la información consignada en los Estados

Financieros deba ser muy confiable. Los Estados Financieros generados en la marcha de una

empresa deben contener en forma clara y comprensible información relevante de la empresa ya

que junto con administración son muchos individuos e institución que se interesan en la

información contable de ella así. Los propietarios de la empresa confían grandes sumas de

dinero y, por consiguiente necesitan conocer la administración utilizo sus inversiones en forma

correcta conveniente. Los acreedores necesitan conocer si sus acreencias están

satisfactoriamente respaldadas; los empleados y trabajadores requieren la información que les

permita conocer el área de trabajo que está asegurada así como mantener la participación en las

utilidades. El estado requiere la información adecuada por su participación en la utilidades y

operaciones de las compañías a través de la tributación (Meneses,2004).

Los Estados Financieros básicos proporcionan información referente a la situación económica y

financiera de una empresa, entre los principales estados financieros se pueden señalar los

siguientes: el balance general, el estado de ganancias y pérdidas, el estado de cambios de

patrimonio neto y estado de patrimonio de flujo de efectivo. Los estados financieros se preparan

y presentan de conformidades con las disposiciones legales sobre la materia y con los principios

de contabilidad generalmente aceptados (Rodríguez, 2010).

BALANCE GENERAL

“Es un documento contable que describe la situación de la empresa en un momento

determinado. Es similar a una fotografía instantánea de la situación financiera de la empresa sus

principales partidas son el activo, el pasivo y el patrimonio” ( Rodríguez, 2010).

El balance general refleja la situación financiera con la cual una empresa termina un periodo

económico, la misma que dependerá directamente al crédito bancario, a los stocks de

inventarios que se estime necesarios y obviamente al nivel de operaciones, las mismas que

estarán en función de las ventas estimadas. Su objetivo es rendir un claro y preciso informe a las

partes en la empresa sobre la situación de la misma al final de un año comercial; su propósito

fundamental indicar la situación financiera de una negociación, mostrando en determinada fecha

el inventario del activo de la empresa y la diferencia que entre existe y que representa la

participación del empresario. E indica cuánto dinero le deben a la empresa y cuánto debe esta

que propiedades tiene para su uso o para su venta y el monto del capital de la compañía y

superávit. (Meneses,2004).

Es un estado conciso o sintético, formulado con los datos de los libros de la contabilidad,

llevados por partida doble, en el cual se consignan de un lado todos los recursos y del otro todas

la obligaciones de la empresa en una fecha dada. Es un estado estadístico. (Meneses,2004).

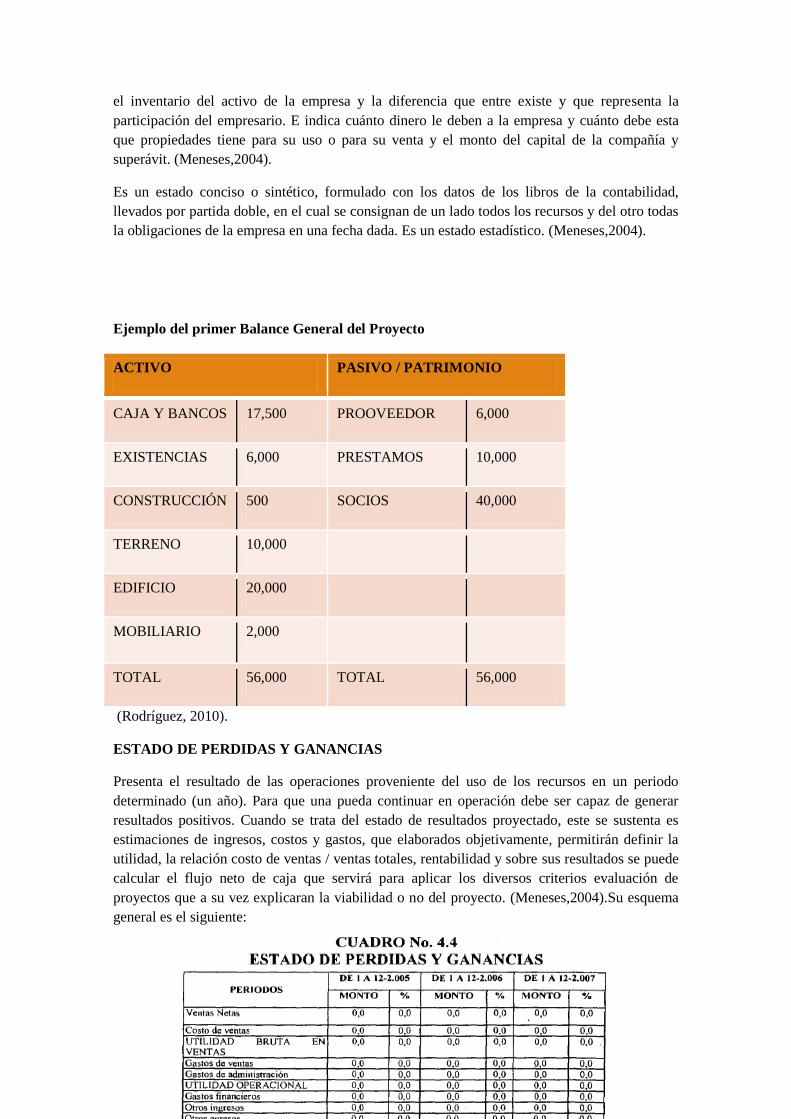

Ejemplo del primer Balance General del Proyecto

ACTIVO PASIVO / PATRIMONIO

CAJA Y BANCOS 17,500 PROOVEEDOR 6,000

EXISTENCIAS 6,000 PRESTAMOS 10,000

CONSTRUCCIÓN 500 SOCIOS 40,000

TERRENO 10,000

EDIFICIO 20,000

MOBILIARIO 2,000

TOTAL 56,000 TOTAL 56,000

(Rodríguez, 2010).

ESTADO DE PERDIDAS Y GANANCIAS

Presenta el resultado de las operaciones proveniente del uso de los recursos en un periodo

determinado (un año). Para que una pueda continuar en operación debe ser capaz de generar

resultados positivos. Cuando se trata del estado de resultados proyectado, este se sustenta es

estimaciones de ingresos, costos y gastos, que elaborados objetivamente, permitirán definir la

utilidad, la relación costo de ventas / ventas totales, rentabilidad y sobre sus resultados se puede

calcular el flujo neto de caja que servirá para aplicar los diversos criterios evaluación de

proyectos que a su vez explicaran la viabilidad o no del proyecto. (Meneses,2004).Su esquema

general es el siguiente:

(Meneses,2004)

10. INDICADORES FINANCIEROS BÁSICOS

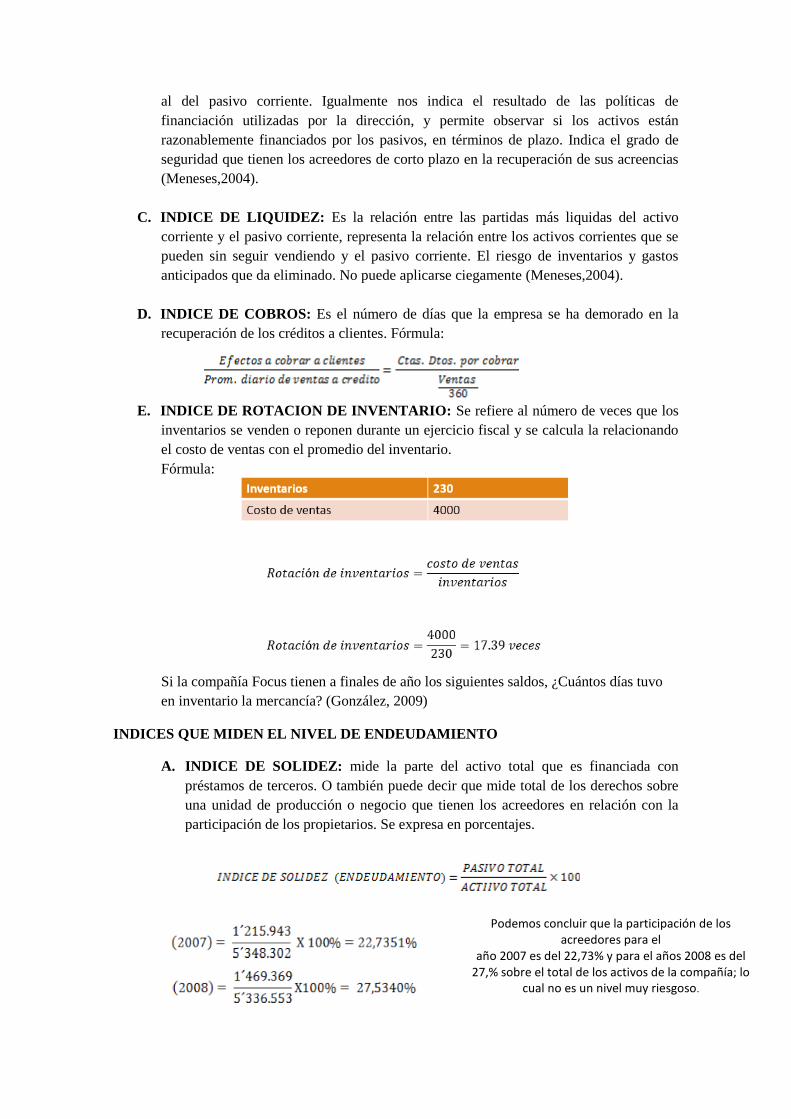

INDICES QUE MIDEN LA LIQUIDEZ DE LA EMPRESA

A. CAPITAL DE TRABAJO: Diferencia entre activo Corriente y Pasivo Corriente,

representa la parte del activo corriente que no ha sido financiada con recursos de corto

plazo o cantidad de los recursos de disponibilidad inmediata (corto plazo) para el

desarrollo de su operación.

El capital de trabajo, también se puede entender como la parte del activo corriente que

no ha sido financiada por los acreedores de corto plazo. El capital de trabajo evalúa la

posibilidad o no de una empresa de creer en sus operaciones sin necesidad de cambiar

sus hábitos financieros.

Un capital de trabajo excesivo puede ser tan desfavorable como un capital de trabajo

insuficiente, por tanto es necesario un análisis en función de varios factores como: la

naturaleza del negocio, volumen de ventas, condiciones de compra, ventas, rotación de

inventarios, periodos de recuperación de las ventas, etc (Meneses,2004).

Ejemplo: La comercializadora ABBACO tiene los siguientes saldos en sus cuentas al

día 31 de diciembre del 2008 (González, 2009)

(González, 2009)

B. INDICE DE SOLVENCIA: resulta de dividir el activo corriente para el pasivo

corriente y muestra el número de veces que el valor en libros del activo corriente excede

al del pasivo corriente. Igualmente nos indica el resultado de las políticas de

financiación utilizadas por la dirección, y permite observar si los activos están

razonablemente financiados por los pasivos, en términos de plazo. Indica el grado de

seguridad que tienen los acreedores de corto plazo en la recuperación de sus acreencias

(Meneses,2004).

C. INDICE DE LIQUIDEZ: Es la relación entre las partidas más liquidas del activo

corriente y el pasivo corriente, representa la relación entre los activos corrientes que se

pueden sin seguir vendiendo y el pasivo corriente. El riesgo de inventarios y gastos

anticipados que da eliminado. No puede aplicarse ciegamente (Meneses,2004).

D. INDICE DE COBROS: Es el número de días que la empresa se ha demorado en la

recuperación de los créditos a clientes. Fórmula:

E. INDICE DE ROTACION DE INVENTARIO: Se refiere al número de veces que los

inventarios se venden o reponen durante un ejercicio fiscal y se calcula la relacionando

el costo de ventas con el promedio del inventario.

Fórmula:

Si la compañía Focus tienen a finales de año los siguientes saldos, ¿Cuántos días tuvo

en inventario la mercancía? (González, 2009)

INDICES QUE MIDEN EL NIVEL DE ENDEUDAMIENTO

A. INDICE DE SOLIDEZ: mide la parte del activo total que es financiada con

préstamos de terceros. O también puede decir que mide total de los derechos sobre

una unidad de producción o negocio que tienen los acreedores en relación con la

participación de los propietarios. Se expresa en porcentajes.

Podemos concluir que la participación de los acreedores para el

año 2007 es del 22,73% y para el años 2008 es del 27,% sobre el total de los activos de la compañía; lo

cual no es un nivel muy riesgoso.

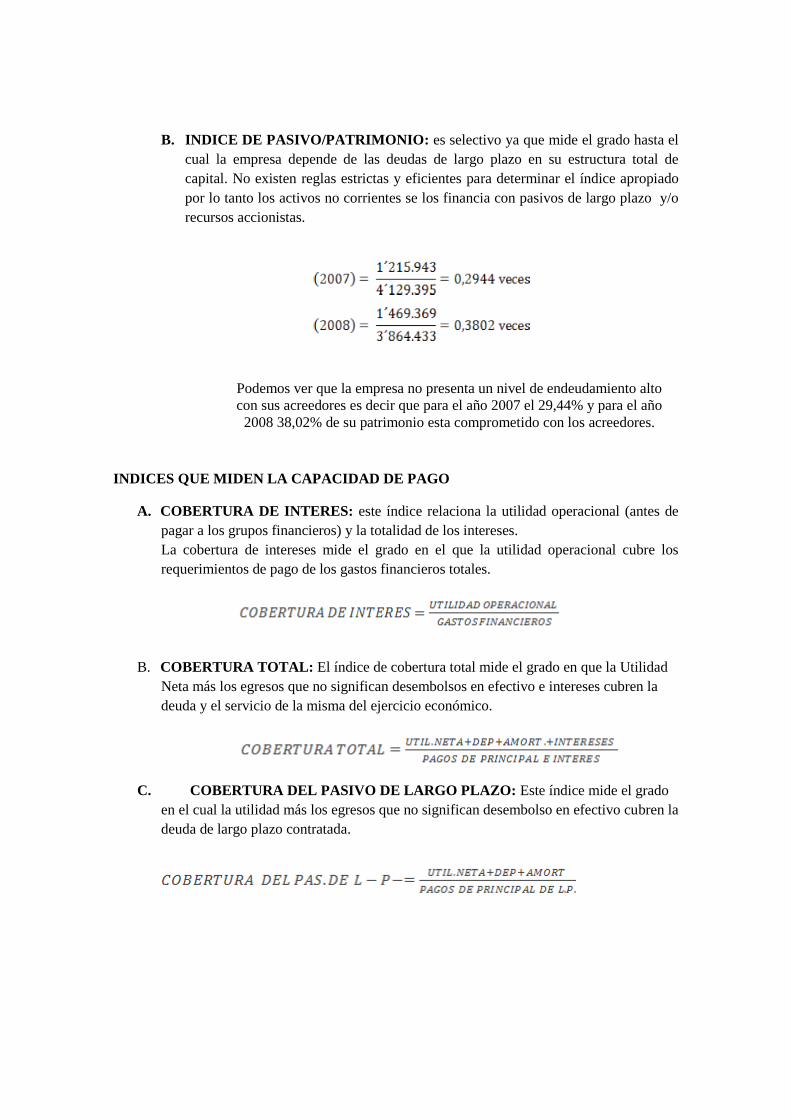

B. INDICE DE PASIVO/PATRIMONIO: es selectivo ya que mide el grado hasta el

cual la empresa depende de las deudas de largo plazo en su estructura total de

capital. No existen reglas estrictas y eficientes para determinar el índice apropiado

por lo tanto los activos no corrientes se los financia con pasivos de largo plazo y/o

recursos accionistas.

INDICES QUE MIDEN LA CAPACIDAD DE PAGO

A. COBERTURA DE INTERES: este índice relaciona la utilidad operacional (antes de

pagar a los grupos financieros) y la totalidad de los intereses.

La cobertura de intereses mide el grado en el que la utilidad operacional cubre los

requerimientos de pago de los gastos financieros totales.

B. COBERTURA TOTAL: El índice de cobertura total mide el grado en que la Utilidad

Neta más los egresos que no significan desembolsos en efectivo e intereses cubren la

deuda y el servicio de la misma del ejercicio económico.

C. COBERTURA DEL PASIVO DE LARGO PLAZO: Este índice mide el grado

en el cual la utilidad más los egresos que no significan desembolso en efectivo cubren la

deuda de largo plazo contratada.

Podemos ver que la empresa no presenta un nivel de endeudamiento alto

con sus acreedores es decir que para el año 2007 el 29,44% y para el año

2008 38,02% de su patrimonio esta comprometido con los acreedores.

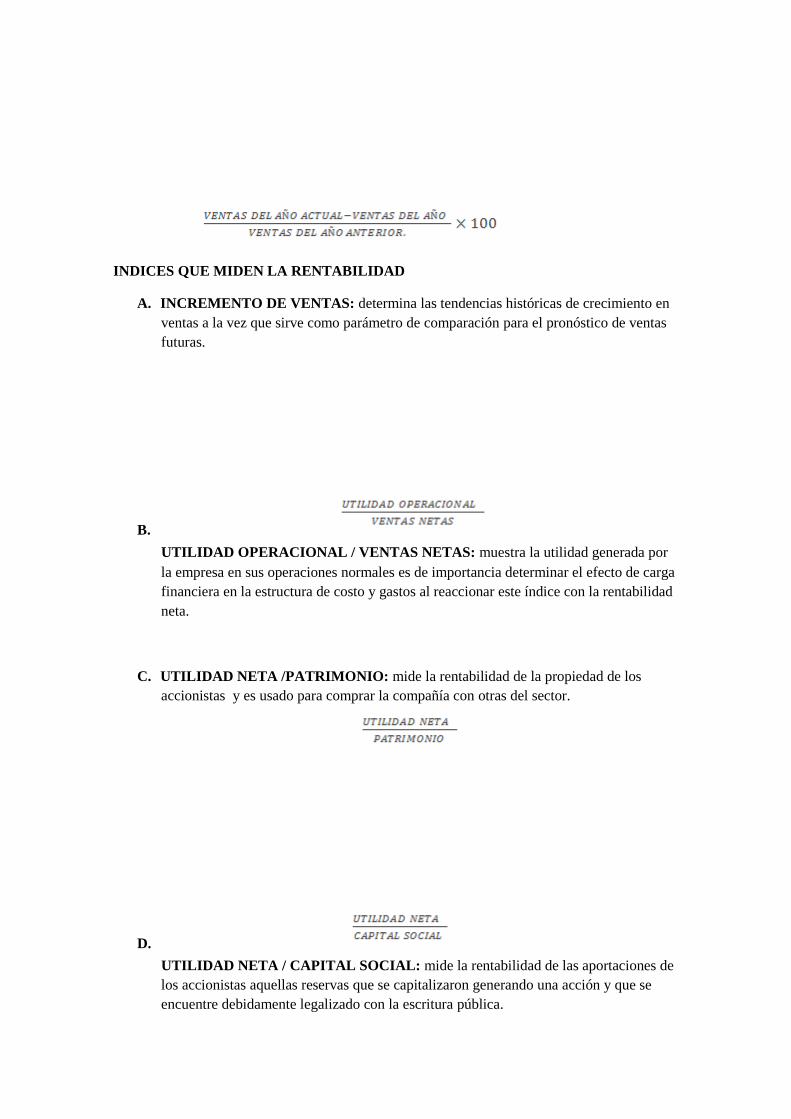

INDICES QUE MIDEN LA RENTABILIDAD

A. INCREMENTO DE VENTAS: determina las tendencias históricas de crecimiento en

ventas a la vez que sirve como parámetro de comparación para el pronóstico de ventas

futuras.

B.

UTILIDAD OPERACIONAL / VENTAS NETAS: muestra la utilidad generada por

la empresa en sus operaciones normales es de importancia determinar el efecto de carga

financiera en la estructura de costo y gastos al reaccionar este índice con la rentabilidad

neta.

C. UTILIDAD NETA /PATRIMONIO: mide la rentabilidad de la propiedad de los

accionistas y es usado para comprar la compañía con otras del sector.

D.

UTILIDAD NETA / CAPITAL SOCIAL: mide la rentabilidad de las aportaciones de

los accionistas aquellas reservas que se capitalizaron generando una acción y que se

encuentre debidamente legalizado con la escritura pública.

BIBLIOGRAFÍA

Baca, G. (2010). Evaluación de Proyectos. México: McGraw Hill.

Gonzalez (2009) “Manual de Formulas Financieras” Editorial ALFAOMEGA. Pág. 19-25

Guzman, F. (2006). El Estudio Económico-Financiero y la Evaluación de Proyectos en la Industria

Química. Bogotá: Universidad Nacional de Colombia.

Herrera. (2009). Contabilidad de Costos I. Perú: Soluciones Gráficas SAC.

Meneses, E. (2004). Prepración y Evaluación de Proyectos. Quito-Ecuador: Qualityprint Cia.

Ltda.

Meza, J. (2010). Evaluación Financiera de Proyectos. Bogotá: ECOE Ediciones .

Navarro, M. (2010). Formulación y evaluación de proyectos. Nicaragua.

Rodríguez, C. (2010). Formulación y Evaluación de Proyectos. México: Limosa.

Rodríguez, R. (2009). PERT, GANTT y CPN. Recuperado el 8 de enero de 2014, de Google:

http://alfredocarneiro.files.wordpress.com/

Rosillo, J. (2008). Formulación y Evaluación de proyectos de Inversión para empresas

manufactureras y de servicios. Bogotá-Colombia: Cengage learning.

Sapag, N. (2010). Proyectos de Inversión: Formulación y Evaluación. México: McGRAW-HILL.

Sosa, D. (2010). Como Elaborar un Proyecto de Inversión Turística. Lima-Perú: San Marcos.