Estrategias para Invertir en la Bolsa de Valores Lima y de...

29

Estrategias para Invertir en la Bolsa de Valores Lima y de Nueva York • Liliana García – Representante Bursátil • Gonzalo Phang – Representante Bursátil

Transcript of Estrategias para Invertir en la Bolsa de Valores Lima y de...

Estrategias para Invertir en la Bolsa de Valores Lima y de Nueva York

• Liliana García – Representante Bursátil• Gonzalo Phang – Representante Bursátil

CONTENIDO

1. Introducción al Mercado de Valores

2. La Bolsa de Valores de Lima (BVL)

3. Casos prácticos: sector minero

4. Análisis de la coyuntura actual

5. Sesión de preguntas

Introducción al Mercado de Valores

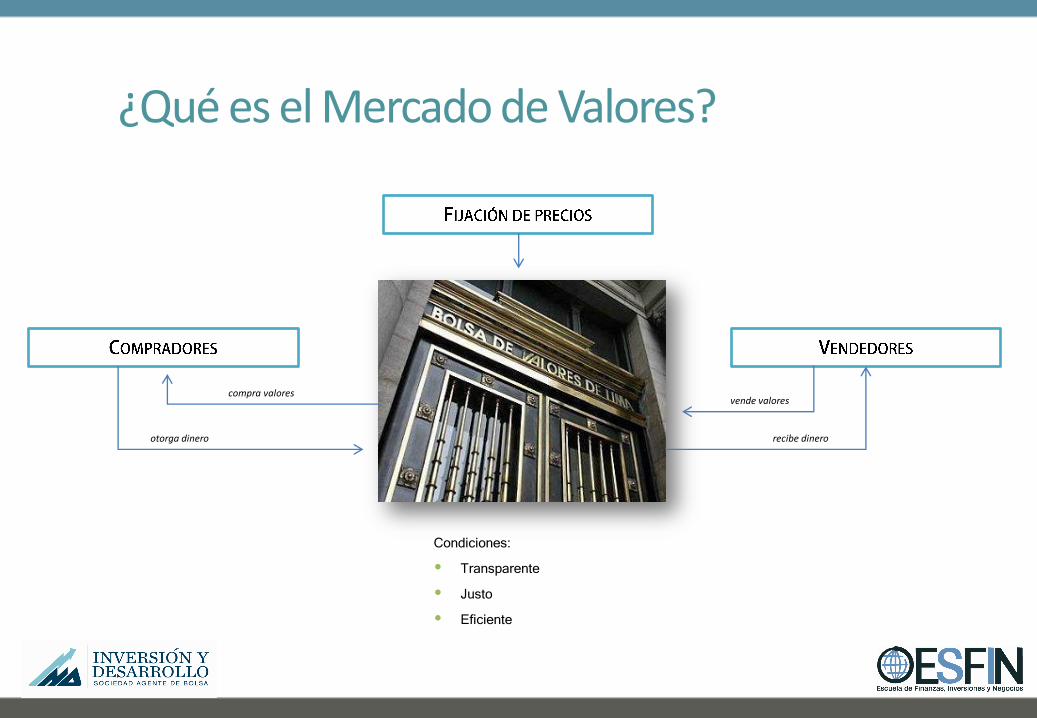

¿Qué es el Mercado de Valores?

vende valores

Condiciones:• Transparente• Justo• Eficiente

compra valores

otorga dinero recibe dinero

La Bolsa de Valores de Lima (BVL)

vende valores

• Es un mercado donde los inversionistas realizan operaciones de compra-venta de valores (acciones, bonos, papeles comerciales, etc.)

• Estas transacciones son realizadas por intermediarios especializados (Sociedades Agentes de Bolsa).

• Los mercados bursátiles son organizados, reglamentados y transparentes, para que las operaciones sean efectuadas con absoluta confianza.

compra valores

otorga dinero recibe dinero

Existen tres índices bursátiles que miden eldesempeño del mercado local:

• Índice General (IGBVL)

• Índice Selectivo (ISBVL)

• Índice de Buen Gobierno Corporativo(IBGC)

La Bolsa de Valores de Lima (BVL)

Índice General de la BVL (IGBVL)

0

5000

10000

15000

20000

25000

13/09/02 13/09/03 13/09/04 13/09/05 13/09/06 13/09/07 13/09/08 13/09/09 13/09/10 13/09/11

DESEMPEÑO HISTÓRICO DEL IGBVL 2002-12 (puntos básicos)

Índice General de la BVL(IGBVL)

COMPOSICIÓN DEL IGBVL (a Julio 2012)

Nº Nombre de valor Nemónico Peso (%)

1 Volcan "B" VOLCABC1 10.10%

2 Rio Alto Mining RIO 6.81%

3 Ferreycorp FERREYC1 5.76%

4 Cerro Verde CVERDEC1 4.81%

5 ADR Buenaventura BVN 4.79%

6 Maple Energy MPLE 4.35%

7 Graña y Montero GRAMONC1 3.98%

8 Relapasa RELAPAC1 3.86%

9 Minsur Inv. MINSURI1 3.76%

10 Credicorp BAP 3.74%

11 Alicorp ALICORC1 3.18%

12 Trevali Mining TV 3.12%

13 Casagrande CASAGRC1 2.76%

14 Bco. Continental CONTINC1 2.69%

15 Intergr Financ Services IFS 2.57%

16 Southern SCCO 2.49%

17 Cementos Lima CEMLIMC1 2.46%

18 Corp. Aceros Areq Inv. CORAREI1 2.38%

Nº Nombre de valor Nemónico Peso (%)

19 El Brocal BROCALC1 2.23%

20 Milpo MILPOC1 2.11%

21 SIDERPERU SIDERC1 1.99%

22 Cementos Pacasmayo CPACASC1 1.99%

23 Luz del Sur LUSURC1 1.92%

24 Atacocha "B" ATACOBC1 1.88%

25 Panoro Minerals PML 1.82%

26 Candente DNT 1.72%

27 Austral Group AUSTRAC1 1.63%

28 EDEGEL EDEGELC1 1.62%

29 Scotiabank SCOTIAC1 1.22%

30 Telefónica "B" TELEFBC1 1.16%

31 Sulliden Gold SUE 1.08%

32 EDELNOR EDELNOC1 1.05%

33 Luna Gold LGC 1.04%

34 Cemento Andino "B" ANDINBC1 1.01%

35 Agro Ind Pomalca POMALCC1 0.93%

Principales instrumentos de inversión

• Acciones (comunes , inversión)• Certificado de suscripción preferente.

• Operación de Reporte• Bonos

• ETFs• ETNs

1 2

3

Casos prácticos: sector minero

Bolsa de Valores de Nueva York

Bolsa de Nueva York

NYSE

NASDAQ

OTC

AMEX

Alternativas de inversión en la Bolsa de Valores de Nueva York

• Instrumentos de Renta Variable

– Acciones

– American Depository Receipts (ADRs)

– Exchange-Traded Funds (ETFs)

– Exchange-Traded Notes (ETNs)

Exchange-Traded Funds (ETFs)

• Los ETFs son portafolios de instrumentosfinancieros, los cuales usualmente sonadministrados de forma pasiva, replicando uníndice bursátil o implementando una estrategiaespecifica.

• Los ETFs ofrecen acceso a diferente tipos de activos(acciones, bonos, commodities, monedas) paraimplementar estrategias de inversión de corto ylargo plazo.

• El primer ETF fue creado en 1993

– SPDR® S&P 500 (SPY)

Cómo funcionan los ETFs

Administradoradel Fondo

ParticipantesAutorizados

Bró

ker

Compradores

Bró

ker

VendedoresBolsa

Fuente: iShares

Análisis de la coyuntura actual

Situación global: desaceleración

El crecimiento global durante la segunda mitad del 2012 y el 2013 depende de la implementación deacciones de política económica que den solución al: (1) debacle financiero europeo, (2) ajuste fiscalautomático en EE.UU. y (3) desaceleramiento de las económicas emergentes.

2.8

-0.6

5.3

3.93.5

3.9

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

2008 2009 2010 2011 2012 2013

Economías avanzadas

Economías emergentes

Mundo

Crecimiento del PBI mundial (%)

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2012 2013

Estados Unidos

Zona euro

China

Mercados Emergentes

Latinoamérica

Crecimiento del PBI por áreas (%)

Eurozona: crisis de deuda soberana

Los mercados financieros han vuelto a experimentar altos niveles de volatilidad en los últimos meses, condicionandoademás la evolución del conjunto de la economía mundial. Esa volatilidad evidencia las dificultades que están teniendolas autoridades de la zona euro para poner fin a la crisis de deuda y a las dudas existentes sobre el propio proyecto deleuro.

DEUDA SOBERNA (%PBI)

163.3

105.0

120.1

106.8

68.5

0

20

40

60

80

100

120

140

160

180

Grecia Irlanda Italia Portugal España

RENDIMIENTOS BONOS 10ª EUROZONAY GRAN BRETAÑAEnero 1993 – Octubre 2011

Fuente: Fondo Monetario Internacional

Eurozona: crisis de deuda soberana

Se dan pasos para reforzar la moneda única como acuerdos de supervisión bancaria, el avance hacia una unión fiscal,medidas de estímulo al crecimiento. No obstante, aún están pendientes la aprobación de vehículos de rescate queaseguren la estabilidad financiera de la región y permita mitigar el riesgo de ruptura del euro

Las tensiones financieras se han mantenido muy elevadas, con focos en Grecia y España y por extensión en Italia

La situación está parcialmentecontrolada. Están en marcha lasreformas pactadas para asegurar losfondos de rescate, pero se intentarenegociar algunos términos.

Existe una desconfianza general con respectoal futuro de las economías de la periferia. Loscostos de financiamiento han llegado aniveles insostenibles.

El Banco Central Europeo viene adoptandomedidas que faciliten la liquidez delsistema bancario, pero condicionacualquier ayuda a la eliminación de losdesequilibrios en cuentas nacionales.

EE.UU.: abismo fiscal 2013

El 1 enero del 2013, se aplicarán recortes de gasto y seeliminarán rebajas fiscales que podrían en jaque lasfinanzas y lo condenaría a una recesión en 2013.

La incertidumbre se mantendría por 3 motivos:

(1) Posible alcance del límite de deuda en diciembre.

(2) El ajuste fiscal tendría lugar antes que el nuevopresidente asuma funciones.

(3) El aumento de impuestos sobre dividendos alarma ala empresas y hogares.

La incertidumbre sobre el ajuste fiscal automático y la debilidad de la zona euro amenazan el crecimiento.

La reciente aprobación de un tercer programa de compra de bonos busca satisfacer al mercado de valores, pero suefectividad será limitada en lo que respecta a la actividad económica americana.

EE.UU.: REDUCCIÓN DEL PBI “ABISMO FISCAL”, %2013

Fuente: BBVA

EE.UU.: REDUCCIÓN DEL PBI “ABISMO FISCAL”, %2013

Economías emergentes: soft-landing

Los principales países emergentes sufren una desaceleración que comenzó a finales del 2011, consecuencia delendurecimiento de las políticas fiscal y monetaria para controlar desequilibrios macroeconómico y riesgos de sobrecalentamiento; y de la caída de la demanda externa, resultado de la crisis de la zona euro.

La mayor parte de economía emergentes tiene un amplio margen de política económica para contrarrestarla debilidad cíclica, por lo que este año se ha iniciado un proceso de relajamiento de política, con China a lacabeza.

CRECIMIENTO DEL PBI (%) TIPOS DE INTERÉS OFICIALES EN PAÍSES CON OBJETIVO DE INFLACIÓN (%)

Fuente: BloombergFuente: Haver

Perú: solidez macroeconómicaNuestro país es una de las economías con mayor crecimiento en la región, con un alto ratio de inversión que permitemantener un significativo potencial de expansión. La inflación esta controlada y es menor en comparada con sus pares;mientras que en lo que respecta a la balanza comercial, los volúmenes de exportaciones no tradicionales se vienenduplicando.

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

08

T1

08

T2

08

T3

08

T4

09

T1

09

T2

09

T3

09

T4

10

T1

10

T2

10

T3

10

T4

11

T1

11

T2

11

T3

11

T4

12

T1

12

T2

RESERVAS INTERNACIONALES NETAS (Millones US$)

INDICADORES DE RIESGO PAÍS (puntos básicos)CRECIMIENTO DEL PBI (%, trimestral)

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Ene1

1

Feb

11

Mar

11

Ab

r11

May

11

Jun

11

Jul1

1

Ago

11

Sep

11

Oct

11

No

v11

Dic

11

Ene1

2

Feb

12

Mar

12

Ab

r12

May

12

Jun

12

Jul1

2

Ago

12

INFLACIÓN (%, 12meses)

Fuente: BCRP

Fuente: BCRPFuente: BCRP

Fuente: BCRP

Perspectivas macroeconómicas peruanas

5.51

6.03 6.036.00

5.2

5.3

5.4

5.5

5.6

5.7

5.8

5.9

6.0

6.1

2012 2013 2014 2015

3.35

2.61

2.14 2.00

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2012 2013 2014 2015

INFLACIÓN (%, 12meses)CRECIMIENTO DEL PBI (%, anual)

0.0

2.0

4.0

6.0

8.0

10.0

2012 2013 2014 2015

VOLUMEN DE EXPORTACIÓN (cambio %)

Fuente: FMI

Fuente: FMI

Fuente: FMI

Sesión de preguntas