ESTADO DE CAMBIOS EN EL PATRIMONIO Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS

15

DOCENTE: LIC. JOSÉ MAURICIO ALFARO ESCOBAR UNIVERSIDAD MODULAR ABIERTA FACULTAD DE ECONOMÍA Y CIENCIAS SOCIALES CENTRO UNIVERSITARIO SONSONATE CONTABILIDAD III CICLO 01-2016

-

Upload

jose-mauricio-alfaro-escobar -

Category

Education

-

view

201 -

download

0

Transcript of ESTADO DE CAMBIOS EN EL PATRIMONIO Y ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS

DOCENTE: LIC. JOSÉ MAURICIO ALFARO ESCOBAR

UNIVERSIDAD MODULAR ABIERTAFACULTAD DE ECONOMÍA Y CIENCIAS SOCIALES

CENTRO UNIVERSITARIO SONSONATECONTABILIDAD III

CICLO 01-2016

OBJETIVOS ESPECÍFICOS

• Revisar los elementos más importantes del Estado de

Cambios en el Patrimonio Neto y del Estado de Resultados

y Ganancias Acumuladas según la NIIF-PYME.

• Ejemplificar la presentación del Estado de Cambios en el

Patrimonio y del Estado de Resultados y Ganancias

Acumuladas basado en la NIIF-PYME

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

CONTENIDO

Objetivos.

Alcance.

Estado de Cambios en el Patrimonio.

Estado de Resultado y Ganancias Acumuladas.

Casos Prácticos.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ALCANCE

Esta sección establece los requerimientos para presentar los

cambios en el Patrimonio de una entidad para un período, en un

Estado de Cambios en el Patrimonio, o si se cumplen las

condiciones especificadas y una entidad así lo decide, en un

Estado de Resultado y Ganancias Acumuladas.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ESTADO DE CAMBIOS EN EL

PATRIMONIO

Resultado del Período sobre el que se informa.

Las Partidas de Ingresos y Gastos reconocidas en el otroresultado integral.

Los Efectos de los cambios en las Políticas Contables.

Las Correcciones de Errores reconocidos en el período.

Los importes de las inversiones hechas.

Los dividendos pagados.

Otras distribuciones recibidas.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ESTADO DE CAMBIOS EN EL PATRIMONIO

INFORMACIÓN A PRESENTAR

El Resultado Integral Total del período

Importes totales a

los propietarios de

la controladora.

Las participaciones

no controladoras.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ESTADO DE CAMBIOS EN EL PATRIMONIOINFORMACIÓN A PRESENTAR

Para cada componente de patrimonio:

Los efectos de la

aplicación retroactiva.O la reexpresión retroactiva

reconocido según la sección

10: (Políticas Contables,

Estimaciones y Errores)

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ESTADO DE CAMBIOS EN EL PATRIMONIO

INFORMACIÓN A PRESENTAR

Para cada componente

del patrimonio:

Una conciliación entre los

importes en libros, revelando

por separado los cambios

procedentes de:

El resultado del período.

Cada partida de otro resultado integral.

Los importes de las inversiones por los

propietarios y de los dividendos y otras

distribuciones hechas.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

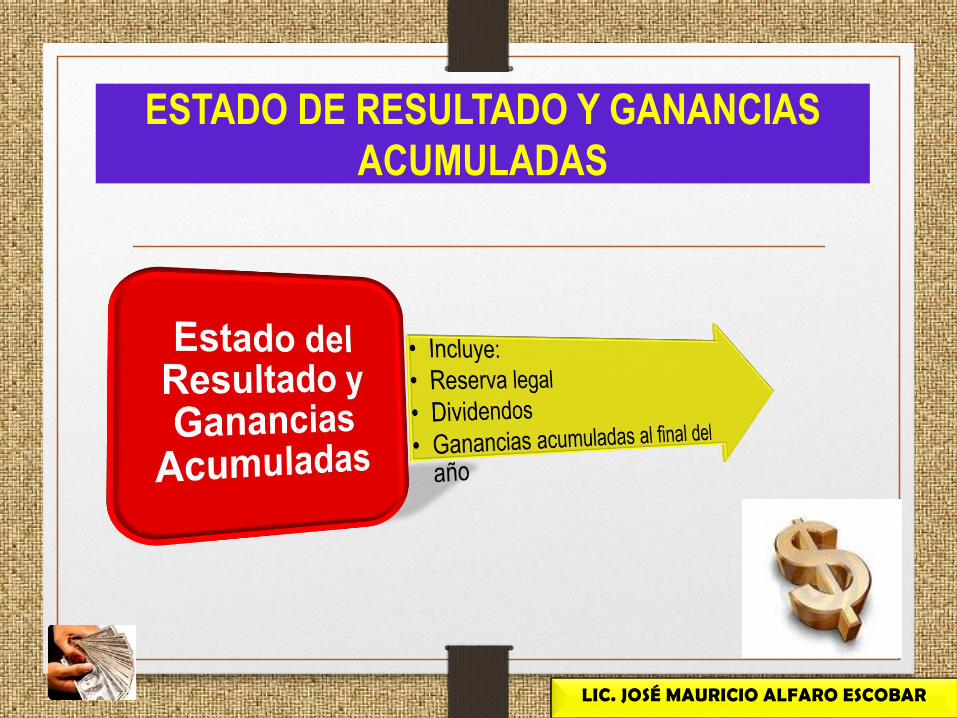

ESTADO DE RESULTADO Y GANANCIAS

ACUMULADAS

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

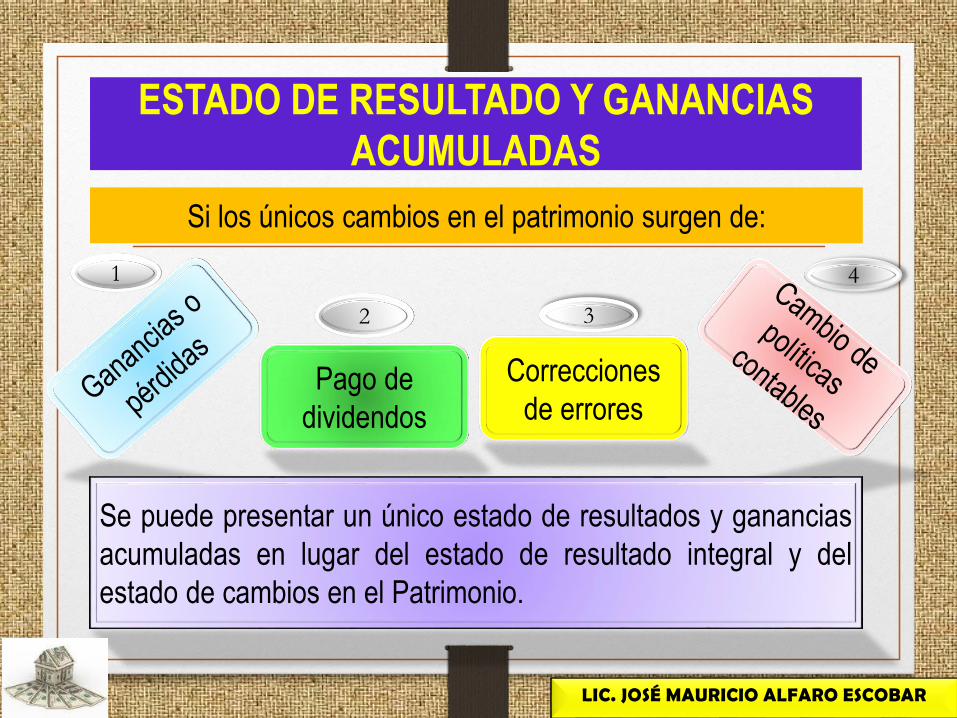

ESTADO DE RESULTADO Y GANANCIAS

ACUMULADAS

Pago de

dividendos

Correcciones

de errores

Si los únicos cambios en el patrimonio surgen de:

1

2 3

4

Se puede presentar un único estado de resultados y ganancias

acumuladas en lugar del estado de resultado integral y del

estado de cambios en el Patrimonio.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

ESTADO DE RESULTADO Y GANANCIAS

ACUMULADAS

Ingresos y Ganancias

Gastos y Pérdidas

Total Ganancias del Año

Dividendos Pagados o por pagar

Ganancias Acumuladas al inicio

Efecto de cambios de políticas contables y

corrección de errores

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

Ganancias acumuladas al comienzo del período.

Dividendos declarados durante el período,pagados o por pagar.

Reexpresiones de ganancias acumuladas porcorrección de errores de períodos anteriores.

Reexpresiones de ganancias acumuladas porcambios en políticas contables.

Ganancias acumuladas al final del período.

ESTADO DE RESULTADO Y GANANCIAS

ACUMULADAS

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

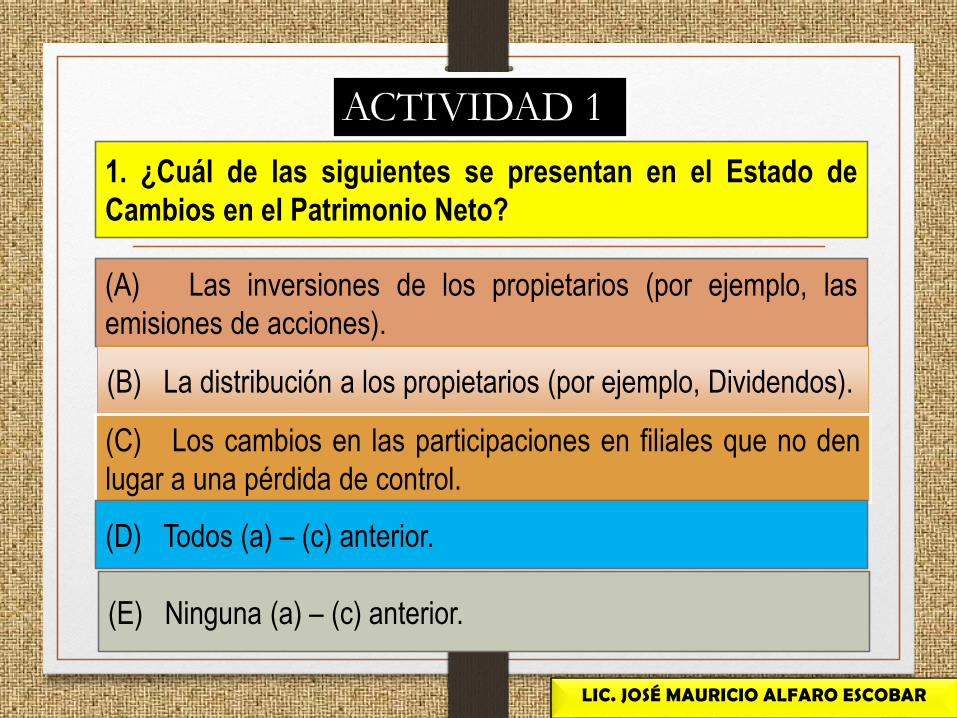

1. ¿Cuál de las siguientes se presentan en el Estado de

Cambios en el Patrimonio Neto?

(A) Las inversiones de los propietarios (por ejemplo, las

emisiones de acciones).

(B) La distribución a los propietarios (por ejemplo, Dividendos).

(C) Los cambios en las participaciones en filiales que no den

lugar a una pérdida de control.

(D) Todos (a) – (c) anterior.

(E) Ninguna (a) – (c) anterior.

LIC. JOSÉ MAURICIO ALFARO ESCOBAR

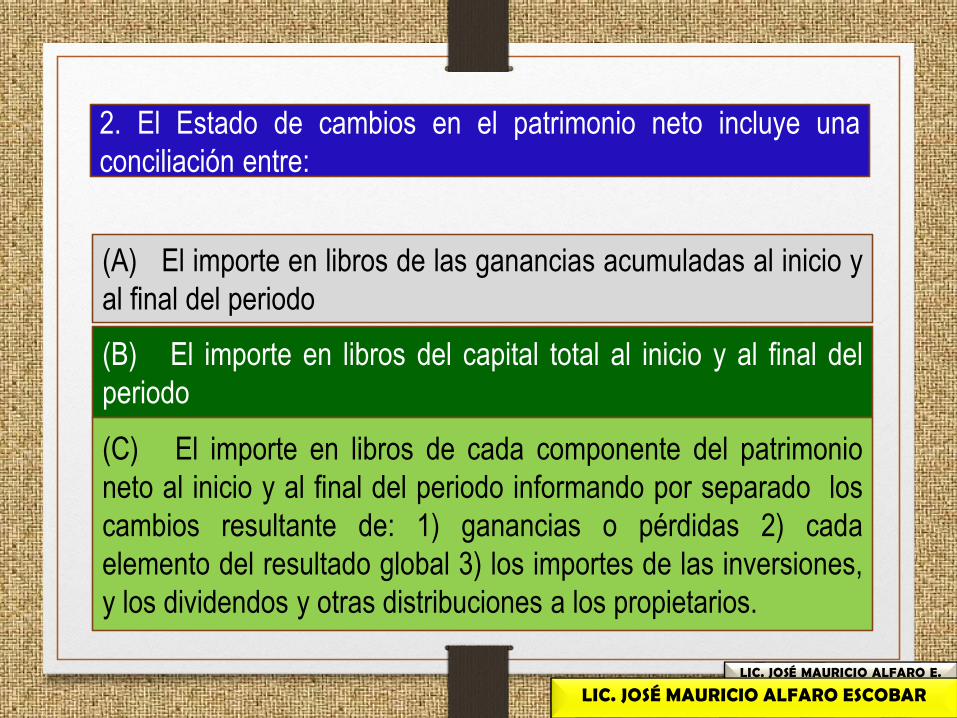

ACTIVIDAD 1

2. El Estado de cambios en el patrimonio neto incluye una

conciliación entre:

(A) El importe en libros de las ganancias acumuladas al inicio y

al final del periodo

(B) El importe en libros del capital total al inicio y al final del

periodo

(C) El importe en libros de cada componente del patrimonio

neto al inicio y al final del periodo informando por separado los

cambios resultante de: 1) ganancias o pérdidas 2) cada

elemento del resultado global 3) los importes de las inversiones,

y los dividendos y otras distribuciones a los propietarios.

LIC. JOSÉ MAURICIO ALFARO E.

LIC. JORGE ALBERTO AGUILERA LIC. JOSÉ MAURICIO ALFARO ESCOBAR

“Si ya sabes lo que tienes que hacery no lo haces, entonces estás peorque antes”

CONFUCIO