Establecimiento Permanente, base fija de negocios y rentas empresariales

18

CONVENIO PARA EVITAR LA DOBLE IMPOSICIÓN ENTRE CHILE Y COLOMBIA ESTABLECIMIENTO PERMANENTE, BASE FIJA DE NEGOCIOS Y RENTAS EMPRESARIALES JUAN GUILLERMO RUÍZ Posse Herrera & Ruíz Agosto 28 de 2009

-

Upload

camara-colombo-chilena -

Category

Documents

-

view

214 -

download

0

description

Establecimiento Permanente, base fija de negocios y rentas empresariales, Posse Herrera & Ruiz, Juan Guillemo Ruíz

Transcript of Establecimiento Permanente, base fija de negocios y rentas empresariales

CONVENIO PARA EVITAR LA DOBLE IMPOSICIÓN ENTRE CHILE Y

COLOMBIA

ESTABLECIMIENTO PERMANENTE, BASE FIJA

DE NEGOCIOS Y RENTAS EMPRESARIALES

JUAN GUILLERMO RUÍZPosse Herrera & Ruíz

Agosto 28 de 2009

ESTABLECIMIENTO PERMANENTE EN COLOMBIA

De conformidad con el Convenio suscrito, la actividad empresarial de una sociedad extranjera en Colombia, solo puede ser

sometida a imposición en Colombia si se configura un Establecimiento Permanente.

ÍNDICE

1. ESTABLECIMIENTO PERMANENTE EN COLOMBIA.

2. CONVENIO. ARTÍCULO 5 y 7.

3. ASPECTOS PRÁCTICOS DEL ESTABLECIMIENTO PERMANENTE.

ESTABLECIMIENTO PERMANENTE EN COLOMBIA

La ley tributaria colombiana no contiene unadefinición de establecimiento permanente.

Definición de los beneficios empresarialessujetos al impuesto de renta en Colombia.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Condiciones para la configuración de un establecimientopermanente:

1. La existencia de un lugar de negocios.Principio objetivo: La prueba del lugar de negocios

La prueba de localización

2. Lugar debe ser fijo.Principio subjetivo: La prueba del uso

La prueba de permanencia:

3. Desarrollo de las actividades.Principio de Funcionalidad: La prueba de la actividad empresarial

La prueba de conexión

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 2. Lista Positiva.

Lista no exhaustiva.

Se entiende condicionada al cumplimiento de losrequerimientos del Parágrafo 1.

El literal (f) debe ser interpretado de manera amplia,debido a que se incluyó el siguiente texto “Cualquier otrolugar en relación con la exploración o explotación de recursosnaturales”.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

CLÁUSULA DE CONSTRUCCIÓNParágrafo 3 (a)

Fija el término de duración en seis meses.

Incluye el montaje de proyectos y las actividades desupervisión.

El test debe ser aplicado a cada proyecto individualmente.

Los proyectos de construcción incluyen caminos, puentes ocanales y su mantenimiento.

Un establecimiento permanente existe desde que el contratistainicia el trabajo, incluyendo los trabajos preparativos.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 4. Lista de excepciones

Se incluyeron porque son actividades preparatorias oauxiliares, las cuales son remotas en la realización deingresos.

Análisis de las actividades esenciales y significativas.

Problemática por la no definición de EstablecimientoPermanente en Colombia. Uso de Zonas Francas.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 5. Agente dependiente.

Una empresa tiene un establecimiento permanente cuandouna persona en un Estado Contratante representa dichaempresa, aún cuando no exista un lugar fijo de negocios. Talesfacultades deben ser habituales y no transitorias.

Estas personas puede ser o no empleados. No obstante, nopueden ser agentes independientes debido a que se estaríafrente a las disposiciones del parágrafo 7.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 5. Agente dependiente.

Las personas pueden ser naturales o jurídicas. Estas nonecesariamente deben ser residentes o tener un lugar denegocios en el Estado Contratante.

La facultad de concluir contratos no significa que seannecesariamente los representantes jurídicos de estas. Solo esnecesario que los contratos concluidos sean obligatorios parala empresa.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 6. Empresas Aseguradoras.

Este parágrafo es incluido porque se considera que ladefinición de Establecimiento Permanente de la OCDE no eraadecuada para ciertos aspectos de las empresas aseguradoras.

Si un agente de las aseguradoras fuera independiente losingresos no serían gravados de conformidad con el parágrafo7 del artículo 5.

ARTÍCULO 5. ESTABLECIMIENTO PERMANENTE

Parágrafo 7. Agentes Independientes.

Condiciones: (i) Independencia legal y económica. (ii) Actúe en elgiro ordinario de sus actividades actuando en nombre de laempresa. Asunción de riesgos.

Normalmente no se encuentra sometido a un control en relacióncon la manera de desarrollar el trabajo.

Las limitaciones en sus facultades no son relevantes en la pruebade dependencia.

Es recomendable observar las actividades encomendadas pararevisar si estas se encuentran dentro su giro ordinario.

ESTABLECIMIENTO PERMANENTE EN COLOMBIA

LEY LOCALESTE CONCEPTO NO EXISTE

SUCURSALES ACTIVIDADES PERMANENTES

• INCORPORAR ESTABLECIMIENTOS MERCANTILES U OFICINAS DE NEGOCIOS.

• INTERVENIR COMO CONTRATISTA EN LA EJECUCIÓN DE OBRAS O EN LA PRESTACIÓN DE SERVICIOS.

• MANEJAR, APROVECHAR O INVERTIR EN FONDOS PROVENIENTES DEL AHORRO PRIVADO.

• DEDICARSE A LA INDUSTRIA EXTRACTIVA.

• EXPLOTAR CONCESIONES DEL ESTADO.

• FUNCIONAMIENTO DE SUS ASAMBLEAS DE ASOCIADOS, JUNTAS DIRECTIVAS, GERENCIA O ADMINISTRACIÓN EN EL TERRITORIO NACIONAL.

CONVENIOCHILE - COLOMBIA

ARTICULO 5

• CLÁUSULA GENERAL.

• LISTA EJEMPLIFICATIVA O POSITIVA.

• CLÁUSULA DE CONSTRUCCION Y SERVICIOS.

• LISTA DE EXCEPCIONES.

• AGENTE DEPENDIENTE E INDEPENDIENTE.

• EMPRESAS ASEGURADORAS.

ESTABLECIMIENTO PERMANENTE EN COLOMBIA

ACTIVIDAD PERMANENTE

NECESIDAD DE INCORPORAR UNA SUCURSAL

CONSTITUCIONDE UNA FILIAL

ART. 10 DEL CONVENIO DIVIDENDOS

ACTIVIDAD NO HABITUAL YSIN EL CARÁCTER PERMANENCIA

RETENCION EN LA FUENTE POR PAGOS AL EXTERIOR

• INTERESES ART. 11 DEL CONVENIO• REGALIAS ART. 12 DEL CONVENIO• COMISIONES , HONORARIOS, ARRENDAMIENTOS,

SERVICIOS TECNICOS, ASISTENCIA TECNICA, KNOW HOW

ARTÍCULO 7. BENEFICIOS EMPRESARIALES

RENTAS IMPUTABLES AL ESTABLECIMIENTOPERMANENTE

Rendimientos de las actividades o explotacioneseconómicas desarrolladas.

Los rendimientos derivados de elementos patrimonialesafectos al mismo.

Las ganancias o pérdidas derivadas de los elementospatrimoniales afectos al Establecimiento Permanente.

ARTÍCULO 7. BENEFICIOS EMPRESARIALES

BASE IMPONIBLE.Atribución de ingresos, costos y gastos

La base imponible del establecimiento permanente sedeterminará de conformidad con las normas localessin perjuicio de lo dispuesto a continuación.

Deducibilidad de los pagos realizados a la Casa Matriz.

Deducibilidad de los gastos de dirección y administración.

Deducibilidad de gastos ordinarios.

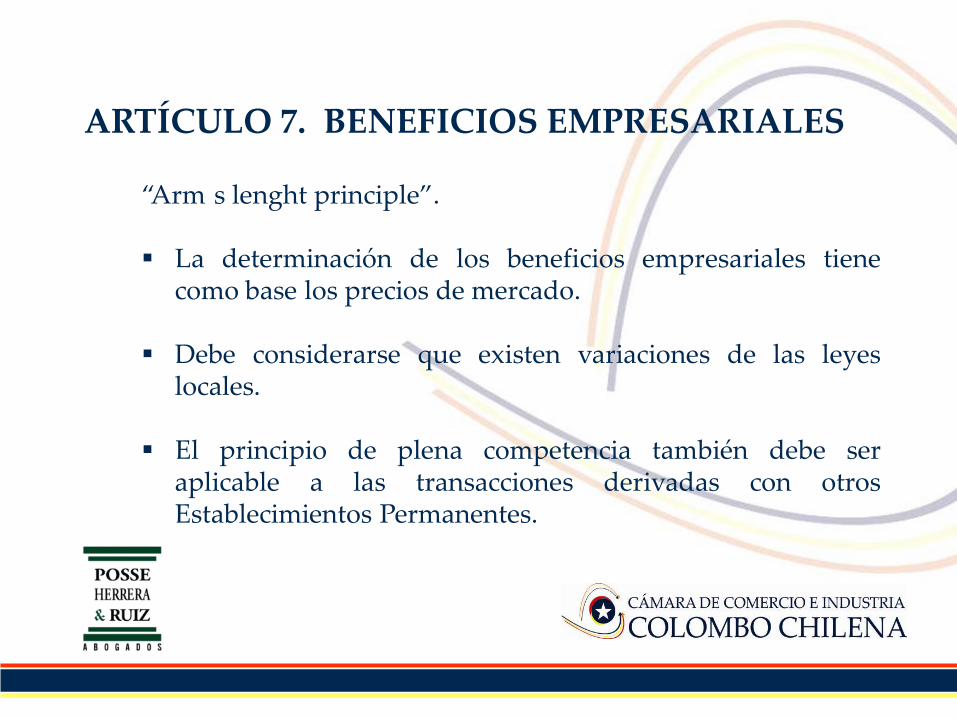

ARTÍCULO 7. BENEFICIOS EMPRESARIALES

“Arm s lenght principle”.

La determinación de los beneficios empresariales tienecomo base los precios de mercado.

Debe considerarse que existen variaciones de las leyeslocales.

El principio de plena competencia también debe seraplicable a las transacciones derivadas con otrosEstablecimientos Permanentes.

GRACIAS