España: Su socio en Europa y Latino América · Macroeconómica y potencial de crecimiento...

51

España: Su socio en Europa y Latino América Oportunidades de negocio para las empresas de SASAC 1 Jorge Dajani Director Ejecutivo de Estrategia y Desarrollo

Transcript of España: Su socio en Europa y Latino América · Macroeconómica y potencial de crecimiento...

España: Su socio en Europa y Latino AméricaOportunidades de negocio para lasempresas de SASAC

1

Jorge DajaniDirector Ejecutivo de Estrategia y Desarrollo

ÍNDICE

1. Papel global de la economía española.

2. Razones para invertir en España.

• Estabilidad y potencial de crecimiento.

• Acceso a mercados.

• Oportunidades de negocio.

• Clima de negocios.

3. Invest in Spain.

Comparación del PIB de las principales economías. Miles Millones USD

Japan4,384

España: TOP 10 en el mercado global.

9ª ECONOMÍA MUNDIAL: 1,6 billones

USD

Spain1,439

•Compañías españolas lideres en los mercados internacionales.

8º INVERSOR EN EL MUNDO: 77.317 millones USD

España: TOP 10 en el mercado global.

8º INVERSOR EN EL MUNDO: 77.317 millones USD

•2º inversor en Latino América.

España: TOP 10 en el mercado global.

•2º inversor en Latino América.

IED NETA EMITIDA

1 EEUU 19.8722 España 7.4283 Luxemburgo 5.9374 Países Bajos 5.7585 Canadá 4.8046 Japón 4.467

PAÍS

Millones de USD,

•Existen más de 10.300 empresas extranjeras en España.

7º PAÍS POR STOCK DE IED RECIBIDA: 644,6 Billones USD

España: TOP 10 en el mercado global.

•75 multinacionales de las Top-100 de FORBES estánimplantadas en España .

España: lugar idóneo para las empresas chinas

7

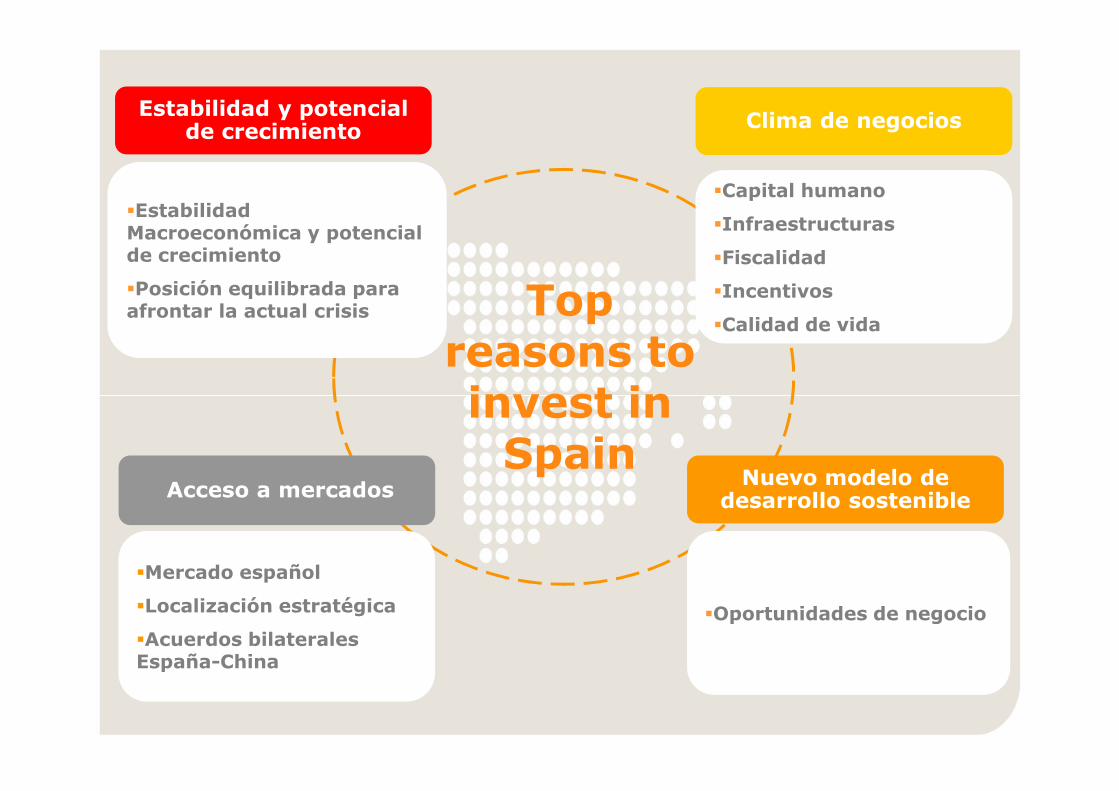

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

8

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�Acuerdos bilaterales España-China

Crecimiento interanual PIB real, España y Eurozona, 2001-2009

•Crecimiento sostenido (3,4%) superior a la media de la UE (2%) en losúltimos 10 años.

1. Gran potencial de crecimiento:

Estabilidad macroeconómica, 2008-2013

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

2008 2009 2010 2011 2012 2013

9

2008 2009 2010 2011 2012 2013

*Crec. PIB real (%) 0,9 -3,6 -0,3 1,8 2,9 3,1

Demanda nacional -0,7 -6,4 -1,4 1,4 2,6 3,0

Demanda externa 1,4 2,8 1,1 0,4 0,3 0,1

*Inflación (IPC, media periodo)

3,7 -0,5 1,4 1,8 2 2,0

*Déficit Público (% PIB) -4,1 -11,4 -9,8 -7,5 -5,3 -3,0

*Déficit c /c (% PIB) -9,1 -4,9 -4,2 -3,8 -3,6 -3,5

Exportaciones Bienes y Servicios

-1,0 -12,4 2,8 5,2 6,9 7,4

Importaciones Bienes y Servicios

-4,9 -18,7 -1,3 3,7 5,8 6,8

1,9

0,9 0,8

2,11,7

2,8 2,6

0,6

-4,0

3,6

2,73,1 3,3

3,63,9 3,7

0,9

-3,6

0,1

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 1ºT 2010

Eurozona España

Máxima calificación crediticia otorgada por Moody´s (Aaa) y Fitch (AAA)

1. Gran potencial de crecimiento:

Diferencial entre el bono alemán y el español, 1994- marzo 2010

Ratings de deuda pública, Feb. 2010

Rating Deuda Pública

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

Country Moody´s Fitch S&PEspaña Aaa (estable) AAA AA+ (-)EEUU Aaa AAA AAACanadá Aaa AAA AAAAlemania Aaa AAA AAAFrancia Aaa AAA AAAReino Unido Aaa AAA AAA (-)Países Bajos Aaa AAA AAAItalia Aa1 AA- A+Irlanda Aa1 (-) AA+ (estable) AAPortugal Aa2 (-) AA A+Bélgica Aa2 (estable) AA+ (estable) AA+ (estable)Japón Aa2 AA AAChina A1 (+) A+ A+Corea del sur A2 A+ A+Grecia A2 (-) BBB+ (-) BBB+ (-)Rusia Baa1 BBB- BBB+Brasil Baa3 (+) BBB- BBB+India Baa3 BBB- BBB+

Rating Deuda Pública

-6

94

194

294

394

494

ene-

94

ene-

95

ene-

96

ene-

97

ene-

98

ene-

99

ene-

00

ene-

01

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

Prudente política presupuestaria en los últimos años. Ratio de deuda pública 20puntos por debajo de la media UE.

Deuda pública como porcentaje del PIB, 2004-2010

1. Gran potencial de crecimiento:

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

Compromiso del gobierno para reducir déficit presupuestario en €50.000 Mill.

11

Deuda pública como porcentaje del PIB, 2004-2010

0

20

40

60

80

100

120

140

Gerecia Italia Bélgica Portugal Irlanda Francia Reino

Unido

UE Alemania Austria España Países

Bajos

Finlandia Suecia Dinamarca

% G

DP

Stock de deuda 2008 Variac. 2008-2010

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Fiscalidad

�Incentivos

�Calidad de vida

12

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�Acuerdos bilaterales España-China

�Mercado nacional de más de 46 Millones de habitantes. Con unPIB per cápita en PPA (30.600 USD) superior a la media de la UE

�Multinacionales extranjeras han

Mercado Nacional Localización estratégica

2. Acceso a los mercados

Acuerdos bilateralesEspaña-China

�Multinacionales extranjeras han instalado su sede o centro de investigación para Europa en España (IBM, Ericsson, Lilly, Glaxo, Kraft, Sunedison…)

�En 2009, las exportaciones chinas a España ascendieron a 14.500 millones de EUR, un 8% del total de exportaciones chinas a UE.

2. Acceso a los mercados

Mercado Nacional Localización estratégica

Acuerdos bilateralesEspaña-China

LIBRE ACCESO AL MAYORMERCADO DEL MUNDO(UE-27):

• Más de 500 millones deconsumidores con un elevadoPIB per cápita (alrededor de30.000 USD).

2. Acceso a los mercados

Mercado Nacional Localización estratégica

Acuerdos bilateralesEspaña-China

PLATAFORMA PARA HACER NEGOCIOS EN NORTE DE ÁFRICA:

• Acuerdos bilaterales firmados con países del Norte de África:•4 Acuerdos para evitar la doble imposición (Egipto, Marruecos, Argelia, Túnez). •5 Acuerdos Recíprocos de promoción y protección de Inversiones (APPRIS). (Argelia, Egipto, Libia, Marruecos, Túnez).

•Acuerdos de asociación euro-mediterráneos con Egipto, Israel, Jordania, Líbano, Marruecos, Túnez y Argelia para una liberalización gradual del comercio en el área mediterránea.

PLATAFORMA CLAVE PARA HACER NEGOCIOSEN LATINOAMÉRICA:

• Acuerdos bilaterales firmados con Latinoamérica:•11 Acuerdos para evitar la doble imposición (Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, El Salvador, Ecuador, México, Trinidad y Tobago, Venezuela). •19 Acuerdos Recíprocos de promoción y protección de Inversiones (APPRIS).

2. Acceso a los mercados

Mercado Nacional Localización estratégica

Acuerdos bilateralesEspaña-China

16

•19 Acuerdos Recíprocos de promoción y protección de Inversiones (APPRIS).

•Excelentes comunicaciones e infraestructuras de servicios: Madrid concentra el 35% del total del tráfico aéreo entre Europa y Latinoamérica.

•Sistema fiscal favorable para las ETVEs.

•LATIBEX: el único mercado bursátil para valores latinoamericanos regulado por el mercado de valores español.

•Algunas multinacionales extranjeras han establecido sus sedes centrales en España para América Latina (Wincor Nixdorf, Alstom,...).

… pero sobre todo, por la reconocida experiencia y posición estratégica de las compañías españolas en Latinoamérica.

•Serviciosfinancieros

2. Acceso a los mercados

Mercado Nacional Localización estratégica

Acuerdos bilateralesEspaña-China

•Consultoría

•TIC

•Energía

• Acuerdo de Promoción y Protección Recíproca de Inversiones,APPRI, en vigor desde el 1 de julio de 2008

• Convenio para Evitar la Doble Imposición y Prevenir la Evasión

Mercado Nacional Localización estratégica

2. Acceso a los mercados

Acuerdos bilateralesEspaña-China

• Convenio para Evitar la Doble Imposición y Prevenir la EvasiónFiscal en Materia de Impuestos Sobre la Renta y el Patrimonio envigor el 20/05/92

• VI Programa de Cooperación Financiera en vigor desde (23 deoctubre 2008), por un importe total de 380 Millones de euros.

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

19

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�Acuerdos bilaterales España-China

Energías Renovables

Biotecnología, Ciencias de la salud,

Farmacéutica

3. Oportunidades de negocio

Aeroespacial

Automoción yTransporte

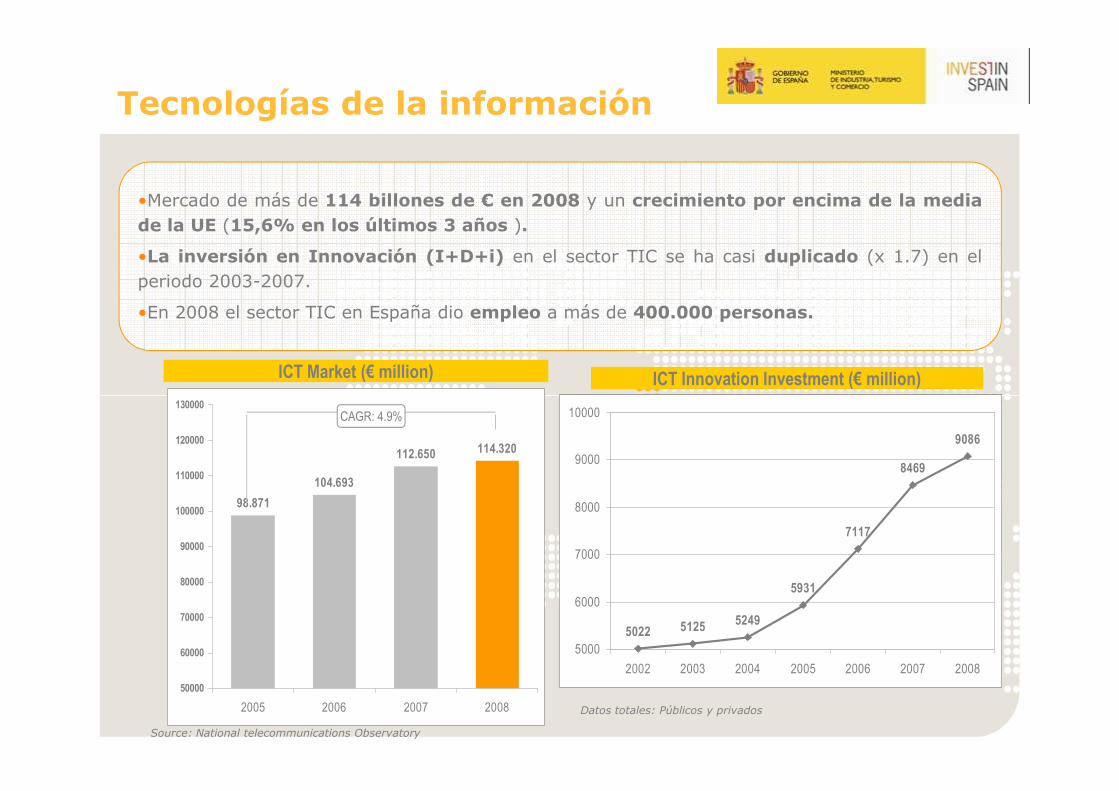

Tecnologías de la información

Tecnologías de la Tecnologías de la Tecnologías de la Tecnologías de la

informacióninformacióninformacióninformación

21

ICT Market (€ million) ICT Innovation Investment (€ million)

•Mercado de más de 114 billones de € en 2008 y un crecimiento por encima de la mediade la UE (15,6% en los últimos 3 años ).

•La inversión en Innovación (I+D+i) en el sector TIC se ha casi duplicado (x 1.7) en elperiodo 2003-2007.

•En 2008 el sector TIC en España dio empleo a más de 400.000 personas.

Tecnologías de la información

5022 51255249

5931

7117

8469

9086

5000

6000

7000

8000

9000

10000

2002 2003 2004 2005 2006 2007 2008

98.871

104.693

112.650 114.320

50000

60000

70000

80000

90000

100000

110000

120000

130000

2005 2006 2007 2008

Source: National telecommunications Observatory

CAGR: 4.9%

Datos totales: Públicos y privados

Tecnologías de la información

•IBM se instaló en España en 1926, y hoy en día tiene más de 7.200 empleados.

•IBM España coordina las actividades de IBM en Portugal, Grecia e Israel.

•Proyectos desarrollados en España:

•Centro de excelencia en Barcelona para el desarrollo de soluciones para el sectorfinanciero y de la salud.

•INSA (grupo IBM) ha instalado en Cáceres y Salamanca 2 centros para el

Tecnologías de la información

Casos de éxito

•INSA (grupo IBM) ha instalado en Cáceres y Salamanca 2 centros para eldesarrollos de software a nivel mundial.

•MareNostrum, un superordenador instalado en el “Barcelona SupercomputingCentre” en colaboración con la Universidad de Cataluña.

•Technology Expert Council (TEC), el cual integra a los mejores talentos de IBMen España para desarrollar sus conocimientos técnicos.

•En un principio, HP se instaló en España como un centro de producción.

•Actualmente, ha instalado un centro de I+D y soporte reconocido mundialmente.

•Como resultado de esta estrategia y de su fusión con EDS (principal competidor), en2009, la filial española emplea a más de 10.000 trabajadores cualificados.

Energías RenovablesEnergías RenovablesEnergías RenovablesEnergías Renovables

25

Energías Renovables

Objetivos del Gobierno español en energías renovables:

•En 2009 el 12,5% del consumo final de energía procedió derenovables y la generación eléctrica bruta con fuentes renovables fuedel 26% del total.

• En 2020, la participación de las renovables en España será del22,7% sobre la energía final y un 42,3% de la generación eléctrica.

Atractivo del mercado en España

Fuente: Ernst & Young’s Renewable Energies Attractiveness Index November 2009.

Energía Eólica

Energías Renovables

España es el 3º mayor productor de energía eólica en el mundo (y el 2º per cápita después de Dinamarca)

CAPACIDAD EÓLICA INSTALADA 2008

Spain Alemania EEUU

Capacidad eólica instalada 16.740 MW 23.903 MW 25.170 MW

Población 45 Mill 83 Mill 301 Mill

Capacidad eólica instalada por millón de personas

372 MW 288 MW 83,62 MW

28

24

30

54

55

68

71

91

318

3.404

5.351

LuxemburgoAustria

República ChecaPaíses Bajos

PortugalBélgicaFrancia

ItaliaEspaña

Alemania

Capacidad instalada solar fotovoltaica Acumulada, 2008

España es el 2º país europeo encapacidad solar fotovoltaicainstalada y 4º en el mundo.

Las compañías españolas sonlíderes en tecnología de energía

Energías Renovables

Energía Fotovoltaica

24

0 1.000 2.000 3.000 4.000 5.000 6.000

Luxemburgo

Energía (Mw)

líderes en tecnología de energíatermo solar.

Energías Renovables

Fotovoltaicas

Eólicas

Energías Renovables

Casos de éxito

•GE Energy provee productos y servicios en todas las áreas de energía.

•Actualmente tiene 26 GW de potencia total instalada en la penínsulaIbérica.

•La planta de ensamblado de las turbinas eólicas está localizada enNoblejas (Toledo). Es una planta clave debido a sus innovadorasinstalaciones diseñadas para proveer la más avanzada tecnología eólicaen toda Europa.

BiotecnologíaBiotecnologíaBiotecnologíaBiotecnología

31

• España se sitúa en el 4º puesto en la UE-15 en

biotecnología y microbiología aplicada y 5º

en bioquímica y biología molecular aplicada.

•764 compañías involucradas en actividades

biotecnológicas y 257 estrictamente

biotecnológicas (con un 22% de crecimiento).

Biotecnología

biotecnológicas (con un 22% de crecimiento).

•Facturación: alrededor de 260.150 millones

de € (con un 16% crecimiento).

•Inversión de 376 millones de € en I+D (un

27% de crecimiento).

•Multinacionales farmacéuticas y de

biotecnología lideres están actualmente

instaladas en España con éxito.Fuente: Informe ASEBIO 2009

Biotecnología

Casos de éxito

GlaxoSmithKline (GSK) cuenta con 3 centros de I+D enEspaña, en Madrid (Tres Cantos) y Barcelona.

•Centro de Investigación Básica (CIB), Molecular Discovery ResearchCentro especializado en la identificación de fármacos mediante la utilización de nuevasCentro especializado en la identificación de fármacos mediante la utilización de nuevastecnologías de ensayos y procesos automatizados de alto rendimiento, (procesos deultra-High-Throughput Screening (uHTS)).

•Centro de investigación clínica en Barcelona: Unidad de Imagen de Barcelonacreada en 2002 para suplir las demandas de estudios clínicos de neuroimágenes delantiguo Centro de Excelencia de Psiquiatría de GSK.

•GSK anuncia en 2010 que establece en España su sede mundial para toda lainvestigación de enfermedades tropicales.

34

AeroespacialAeroespacialAeroespacialAeroespacial

�La industria Aeronáutica española es la 5º en Europa en términos de facturación (5,577 millones de € 2008).

�Programa Estratégico Aeroespacial para 2010-2014, dotado con3.730 Mill.€.

Aeroespacial

Systems or sub-systems manufacturers

SUBCONTRACTORS

Taking part in FAL. Intermediate added value products

OEMs – Original Equipment

Manufacturers

Complete integrationcapability

PRIME CONTRACTORS

BOEING ha desarrollado importantes centros de I+D en España:

�El primer centro de I+D fuera de EEUU.

�Áreas principales: seguridad, gestión del tráfico aéreo y tecnologías limpias.

Aeroespacial

Según Boeing:

“La razón para elegir España fue el destacado papel del país en la UE yplataforma para Latino América. Además de la posición que la industriaaeroespacial española ha adquirido en los últimos años y las capacidades delpaís en materia medio ambiental y de gestión del tráfico aéreo”

limpias.

�En abril de 2008: primer vuelo de un avión propulsado por pilas de combustible de hidrógeno – Ocaña (Madrid)

37

AutomociónAutomociónAutomociónAutomoción

�España es el 3er fabricante automovilístico europeo y 8º a nivel mundial.

�Es el principal fabricante europeo de vehículos industriales.

�Más del 82% de los vehículos fabricados en España son exportados a más de 90países.

�La mayoría de los grandes fabricantes de automóviles están presentes en España.

�18 plantas de producción.

�Las empresas españolas fabricantes de componentes de automoción exportanmás del 50% de su producción total.

Automoción

PRODUCCIÓN DE VEHÍCULOS A MOTOR 2007-2008 (MILES DE UNIDADES)

0 2.000 4.000 6.000 8.000 10.000 12.000

Mexico

India

España

Francia

Brasil

Corea del Sur

Alemania

EEUU

China

Japón

2007 2008

� Nuevo plan del Gobierno para el impulso del coche eléctrico.

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

39

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�Acuerdos bilaterales España-China

Mano de obra altamente cualificada:4º puesto en Europa en términos de personas con educación terciariacientífico/técnica, tras Alemania, Francia y Reino Unido. Sin embargo, Españacuenta con un ratio por población más elevado.

Recursos Humanos en Ciencia y Tecnología con educación terciaria12.000.000 20%

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

Ger

man

yU

KF

ranc

eS

pain

Italy

Pol

and

Tur

key

Net

herla

nds

Bel

gium

Sw

eden

Rom

ania

Gre

ece

Sw

itzer

land

Den

mar

kF

inla

ndH

unga

ryB

ulga

riaC

zech

Aus

tria

Por

tuga

lLi

thua

nia

Slo

vaki

aS

love

nia

Est

onia

Latv

iaC

ypru

sLu

xem

bour

gIc

elan

dM

alta

HR

ST

0%

5%

10%

15%

20%

Ratio H

RS

T / P

opulation

HRST Aged 25-65 Ratio

Rank in 2009

Escuela de negocios País

1 University of Pennsylvania: Wharton EEUU1 London Business School Reino Unido

4. Favorable clima de negocios

•España cuenta 3 de las mejores 20 escuelas de negocio del mundo.

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

Ranking Finacial Times Global MBA

1 London Business School Reino Unido3 Harvard Business School EEUU4 Columbia Business School EEUU5 Insead Francia/Singapur6 Stanford University GSB EEUU6 IE Business School España8 Ceibs China9 MIT Sloan School of Management EEUU

10 New York University: Stern EEUU11 University of Chicago: Booth EEUU12 Iese Business School España13 Dartmouth College: Tuck U.S.A.14 IMD Suiza15 Indian School of Business India16 Hong Kong UST Business School China17 University of Cambridge: Judge Reino Unido18 Esade Business School España19 Yale School of Management EEUU20 University of Oxford: Saïd Reino Unido

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

Costes salariales más competitivos que las principales economíaseuropeas.

60000

IT Salary Comparison (€)

Comparación de los costes laborales de un ingeniero entre los países de la UE

0

10000

20000

30000

40000

50000

60000

Experienced (5-9 year experience) Junior (1-4 year experience)

Ambicioso plan de trenes de alta velocidad, por el cual

España será el líder europeo con más de 10.000 km en 2020.

Tren

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

43

250 compañías operan en nuestro país en 49 aeropuertos, siendo Madrid y Barcelona los

principales hubs.

Aeropuertos

España posee 14.689 km de autovías en 2007, 0,32 km por

habitante.

Carreteras

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

44

53 puertos en el Atlántico y el Mediterráneo, que colocan a España en 4ª posición en transporte marítimo de mercancías, con 3 puertos

entre los 10 mejores de Europa (Barcelona, Algeciras y Valencia).

Puertos marítimos

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

•Impuesto de sociedades (25% reducido para las PYMEs) por debajo del de países como EEUU o la media de la OCDE.

4. Favorable clima de negocios

•Un atractivo sistema de deducciones en el impuesto de sociedades (Tipo efectivo 22%)

•Uno de los IVAs más bajos de la UE (16% y 7% reducido)

3934,4 34 32,5 31,4 29,8 28

25*

0

5

10

15

20

25

30

35

40

45

*Para PYMEs cualificadas, el Impuesto de Sociedades será del 20% para los primeros 120.000€ y de un 25% para el resto.Para las grandes empresas el impuesto de sociedades es del 30%.

Impuesto de Sociedades (%), 2009.

Fuente: Taxation trends in the European UnionEurostat, 2009.

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

4. Favorable clima de negocios

Incentivos fiscales para los inversores extranjeros y actividades de I+D:

• Régimen fiscal favorable para los “expatriados” (24%).

•Sistema de incentivos fiscales a la I+D de los más favorable entre los países OCDE, tanto para Pymes como para grandes compañías.

-0,10

0,10,2

0,30,4

Italy

Irela

nd

Net

herla

nds

Uni

ted

Kin

gdom

Can

ada

Nor

way

Por

tuga

l

Fra

nce

Mex

ico

Spa

in

Large firms SMEs

Ratio de subsidio fiscal para la I+D, 2008

Fuente: OECD, “Science, Technology and Industry Outlook 2008”.

4. Favorable clima de negocios

�Barcelona y Madrid estánentre las 10 mejoresciudades de Europa para

Entorno acogedor para expatriados

FINANCIAL TIMESMonday February 19 2007

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

47

ciudades de Europa parahacer negocios.(Source: European Cities Monitor 2009)

�España es el mejor lugarpara vivir y trabajar paralos extranjeros provinientesde UE.

¿Qúe ofrece Invest in Spain a

48

www.investinspain.org

Invest in Spain a empresas chinas?

Información general sobre España

Información específica sobre sectores

•Informacióneconómica y comercial.

•Ayudas e incentivos ala inversión.

•Tecnologías de lainformación.

•Energías renovables.

¿Qué ofrece Invest in Spain?

Servicios de valor añadido para la empresa china

49

Asesoramiento en sus decisiones de

establecimiento :

la inversión.

•Impuestos.

•Legislación.

•Interlocución con CCAA.

•Apoyo en localizaciónde suelo e incentivos.

•Apoyo del Gobierno.

•Energías renovables.

•Biotecnología.

•Aeroespacial.

•Automoción.

•Medio Ambiente.

•Logística.

¿Qué ofrece Invest in Spain?

Servicios de valor añadido para el inversor extranjero

3

Contacte con nosotros en:

www.investinspain.org

51