Ernest Ruiz.Algunes propostes per al finançament del municipi turístic+

16

1 Algunes propostes per al finançament del municipi turístic Ernest Ruiz Garcia 1 i Jaume Guia Julve 2 1. Introducció El producte turístic global constitueix un tot interrelacionat en el que s’incorporen tots els elements (béns, serveis i entorn) ja siguin de provisió privada o pública, que determinen la satisfacció de l’experiència turística com a resposta a determinades expectatives i motivacions. Així, per exemple, una determinada oferta hotelera en un municipi del litoral està íntimament lligada amb l’existència d’unes platges òptimes pel bany, entorns naturals, passetjos,.. Una sentència ho resumeix bé: Un hotel de quatre estrelles necessita un entorn de quatre estrelles (Fluvià et al, 2001). La forta presència de béns públics locals en els components fonamentals del producte turístic (conservació urbana, medi ambient local, aigua potable i sanejament, seguretat ciutadana, recollida i eliminació de residus, informació turística,..), així com la seva gran importància en la capacitat competitiva de la destinació turística és inqüestionable. Malgrat això, el finançament d’aquests béns i serveis presenta algunes dificultats. En general, els béns i serveis de provisió pública no es financen directament pels visitants, sinó que al posar-se, per definició, a l’abast de tota la població, es financen generalment a través d’impostos, és a dir sense contraprestació directa. Ara bé, mentre l’Estat disposa d’un sistema fiscal més elàstic que grava directa o indirectament l’activitat turística i que suposa una important font de finançament dels béns i serveis de provisió estatal, siguin turístics o no, l’escassa elasticitat renta dels ingressos locals comporta que els municipis turístics hagin de proveir bona part dels béns i serveis públics que formen part del producte turístic sense que, per aquest fet, tinguin uns ingressos suplementaris respecte d’altres poblacions no turístiques, ni un sistema de finançament que els permeti participar de les rendes generades per l’activitat turística local. 1 Interventor de l’Ajuntament de Roses. 2 Professor del Departament d’Organització i Gestió empresarial de la Universitat de Girona.

-

Upload

salvador-peiro -

Category

Documents

-

view

217 -

download

2

description

La forta presència de béns públics locals en els components fonamentals del producte turístic (conservació urbana, medi ambient local, aigua potable i sanejament, seguretat ciutadana, recollida i eliminació de residus, informació turística,..), així com la seva gran importància en la capacitat competitiva de la destinació turística és inqüestionable. Malgrat això, el finançament d’aquests béns i serveis presenta algunes dificultats. Ernest Ruiz Garcia 1 i Jaume Guia Julve 2

Transcript of Ernest Ruiz.Algunes propostes per al finançament del municipi turístic+

1

Algunes propostes per al finançament del municipi turístic

Ernest Ruiz Garcia1 i Jaume Guia Julve2

1. Introducció

El producte turístic global constitueix un tot interrelacionat en el que s’incorporen tots els

elements (béns, serveis i entorn) ja siguin de provisió privada o pública, que determinen

la satisfacció de l’experiència turística com a resposta a determinades expectatives i

motivacions. Així, per exemple, una determinada oferta hotelera en un municipi del litoral

està íntimament lligada amb l’existència d’unes platges òptimes pel bany, entorns

naturals, passetjos,.. Una sentència ho resumeix bé: Un hotel de quatre estrelles

necessita un entorn de quatre estrelles (Fluvià et al, 2001).

La forta presència de béns públics locals en els components fonamentals del producte

turístic (conservació urbana, medi ambient local, aigua potable i sanejament, seguretat

ciutadana, recollida i eliminació de residus, informació turística,..), així com la seva gran

importància en la capacitat competitiva de la destinació turística és inqüestionable.

Malgrat això, el finançament d’aquests béns i serveis presenta algunes dificultats.

En general, els béns i serveis de provisió pública no es financen directament pels

visitants, sinó que al posar-se, per definició, a l’abast de tota la població, es financen

generalment a través d’impostos, és a dir sense contraprestació directa. Ara bé, mentre

l’Estat disposa d’un sistema fiscal més elàstic que grava directa o indirectament l’activitat

turística i que suposa una important font de finançament dels béns i serveis de provisió

estatal, siguin turístics o no, l’escassa elasticitat renta dels ingressos locals comporta que

els municipis turístics hagin de proveir bona part dels béns i serveis públics que formen

part del producte turístic sense que, per aquest fet, tinguin uns ingressos suplementaris

respecte d’altres poblacions no turístiques, ni un sistema de finançament que els permeti

participar de les rendes generades per l’activitat turística local.

1 Interventor de l’Ajuntament de Roses. 2 Professor del Departament d’Organització i Gestió empresarial de la Universitat de Girona.

2

No hi ha alternatives per a la provisió d’aquests serveis. Per això, la incapacitat dels

municipis turístics d’atendre adequadament, en quantitat o en qualitat, la provisió dels

mateixos empobreix de manera directa l’atractiu del producte turístic i la satisfacció del

visitant que no veurà complertes les seves expectatives, perjudicant la viabilitat

econòmica de l’activitat i la competitivitat de la destinació. (Fluvià et al, 2001).

L’objectiu d’aquesta comunicació és realitzar algunes propostes per al finançament del

municipi turístic, un cop analitzades les seves principals magnituds pressupostaries.

2. La situació pressupostaria dels municipis turístics

En el quadre 1 es verifica que els municipis turístics tenen una despesa no financera per

habitant molt superior a la dels municipis no turístics del seu mateix tram de població de

dret, i per tant amb el mateix nivell competencial. Concretament 1.263,63 € contra 684,73

€ respectivament, es a dir 1,85 vegades superior. Destaca la superior proporció en

despeses de capital, cosa que comporta un endeutament per habitant que dobla (2,15) el

dels municipis no turístics i posa en evidència les majors necessitats inversores dels

municipis turístics.

En relació als ingressos, els municipis turístics també tenen uns ingressos no financers

per càpita superiors, amb 1.518,82 € davant 747,60, respectivament. Una proporció fins i

Quadre 1. Liquidacions dels pressupost per habitant exercici 2000 (euros)

Despeses corrents 916,72 72,55% 526,61 76,91% 1,74

Despeses de capital 346,90 27,45% 158,13 23,09% 2,19

Despeses no financeres 1.263,63 100,00% 684,73 100,00% 1,85

Endeutament total 1.369,11 635,51 2,15

Impostos directes 529,25 34,85% 293,17 39,22% 1,81

Impostos indirectes 71,34 4,70% 39,31 5,26% 1,81

Total impostos 600,59 39,54% 332,48 44,47% 1,81

Taxes i altres ingressos 464,52 30,58% 163,60 21,88% 2,84

Transferències corrents 193,65 12,75% 179,16 23,96% 1,08

Ingressos corrents 1.408,11 92,71% 685,39 91,68% 2,05

Ingressos de capital 110,71 7,29% 62,20 8,32% 1,78

Ingressos no financers 1.518,82 100,00% 747,60 100,00% 2,03Font: Ruiz i Guia, 2004. Dades Sindicatura de Comptes (Informe 2/2001)

(1) Torredenbarra, Calafell, Calella, Roses, Salou i Vilaseca.

(2) Resta municipis 10.000-20.000 habitants de Catalunya

Municipis turístics / no

turístics€/habitant % s/ no financers €/habitant % s/ no financers

Municipis turístics (1) Municipis no turístics (2)

3

tot més elevada que la corresponent a despeses (2,03), encara que si procedim a

eliminar l’import relatiu als ingressos patrimonials, de component més extraordinari,

ràpidament veiem que la proporció baixa fins pràcticament quedar equilibrada amb la

corresponent a les despeses (1,86).

En una primera aproximació, podríem concloure que, en contra de la hipòtesi sostinguda

fins ara, el sistema financer dels municipis turístics és menys rígid del que cabria esperar,

ja que el superior volum d’ingressos que comporta la seva orientació turística compensa

les seves majors necessitats de despesa.

Ara bé, la composició interna d’aquests ingressos presenta diferencies a explorar. Ni les

transferències de capital, ni les transferències corrents mantenen aquestes proporcions

com seria el raonable, sinó que pràcticament baixen a la meitat (1,29 i 1,08). Amb una

diferència menor, tampoc manté la mateixa relació la recaptació impositiva (1,81). Les

partides que compensen pressupostàriament aquestes desproporcions són les relatives a

Taxes i altres ingressos (2,84 vegades) i els Ingressos patrimonials (14,70).

Si bé aquestes dades són prou significatives, i apunten clarament a la menor participació

en les transferències com a un dels problemes a resoldre de l’actual sistema de

finançament, no són les més indicades per detectar una necessitat superior de despesa,

ja que per normativa pressupostaria els estats de despeses i d’ingressos han d’estar

equilibrats.

Per això, determinar l’existència o no d’un desequilibri financer a partir de dades

pressupostaries no és senzill ja que els municipis han de programar les seves despeses

en funció dels seus ingressos possibles. Conseqüentment, els municipis turístics

ingressen més que els no turístics i per tant poden gastar més, però el que no sabem és

si aquests ingressos són suficients per atendre el seu major volum de necessitats. Per

aquest motiu, el possible desequilibri financer en el municipi turístic el podríem esperar no

tant en un dèficit pressupostari crònic, sinó en una subprovisió de determinats serveis

públics, ja sigui en quantitat o qualitat, la qual lògicament no apareixerà reflectida en les

magnituds pressupostaries.

Igualment, aquestes dades tampoc serveixen per indicar si els serveis es presten amb la

qualitat i quantitat demandada o necessària. Malgrat això, si considerem que, salvades

les diferències introduïdes per la capacitat fiscal del municipi, a igualtat de competències,

4

el sistema de finançament hauria d’atribuir els fons d’una forma proporcionada a la

necessitat de despesa, podem veure que això no succeeix (quadre 2). Aquesta

desproporció és significativa ja que, si per definició, l’import recaptat en concepte de

taxes està relacionat i afectat a la realització d’una determinada despesa individualitzable,

està clar que proporcionalment els municipis turístics compten amb menys recursos pel

finançament de les competències que, al tenir un caràcter general, s’han de finançar

conjuntament amb impostos i transferències, les quals són nombroses i, molt important,

sobre les que descansa bona part de la competitivitat del municipi (quadre 3).

3. Propostes de finançament per als municipis turístics

Les limitacions de la darrera reforma del sistema no han resolt l’endèmica problemàtica

financera dels municipis, ni la discriminació negativa que pateixen els municipis turístics,

malgrat el reconeixement per primer cop de les necessitats específiques d’aquests.

Aquest apartat proposa esquemàticament algunes mesures correctores de l’actual

Quadre 2. Relació entre tipus de despesa i sistema de finançament local municipis turístics versus no turístics

DESTINACIÓ DE LA DESPESA

SISTEMA DE FINANÇAMENT

Impostos 47,72% 49,25%

Transferències 15,38% 26,53%

INDIVIDUALITZABLE Taxes 36,90% 36,90% 24,22% 24,22%

Font: Elaboració pròpia

63,10%

% RECURSOS FINANCERS Municipis turístics

% RECURSOS FINANCERS Municipis no turístics

GENERAL 75,78%

Quadre 3. Competències dels municipis turístics i sistema de finançament (LBRL i LRHL)

DESTINACIÓ DE LA DESPESA

SERVEIS I INFRAESTRUCTURES

SERVEIS ESPECÍFICAMENT TURÍSTICS

RESTA DE SERVEIS SISTEMA DE FINANÇAMENT

Ordenació del territori Promoció marca turística

Enllumenat públic Senyalització turística Serveis socials

Neteja viària Manteniment recursos turístics i culturals Consum

Zones verdes Conservació entorn natural Ensenyament

Pavimentació vies públiques Platges i costes Salut

Seguretat ciutadana

Subministrament d’aigua Cementiris

Sanejament MercatsRecollida i tractament de

residusActivitats culturals, de lleure i

esportives

Font: Elaboració pròpia

Gen

eral

Impostos i transferències

Taxes

Indi

vidu

alitz

able

5

sistema de finançament local amb l’objectiu de millorar el finançament d’aquests

municipis.

El punt de partida per a la reforma del sistema de finançament local hauria de passar per

delimitar clarament les competències que aquests governs han d’assumir i determinar les

necessitats de despesa local que les mateixes competències comporten, ja que els

recursos financers constitueixen únicament els mitjans amb els que cobrir aquestes.

En qualsevol cas, assumint que el volum dels ingressos municipals ha d’estar

estretament lligat al tipus de competències que s’ostenten, sembla necessari reconèixer

la situació de desavantatge comparatiu dels municipis turístics en matèria de

finançament, així com les seves majors necessitats d’inversió i provisió de béns públics i

cercar les solucions adequades, perquè aquests municipis puguin desplegar

adequadament les competències que tenen atribuïdes per satisfer les necessitats dels

seus habitants i, alhora, proveir uns serveis de qualitat al turista que arriba a aquests

municipis.

En una visió comparada, podem veure que pràcticament no hi ha figures per inventar que

proporcionin una recaptació important. L’actual sistema financer local vigent posa a

disposició de les entitats locals, en major o menor mesura, les tres vies fonamentals de

finançament: impostos propis o cedits, ingressos per tarifes o taxes especifiques, i les

participacions en impostos o subvencions generals d’altres administracions. Es fa

necessari doncs analitzar les figures adoptades fins ara i les alternatives que es podrien

reclamar a les diferents administracions públiques.

L’impost sobre béns immobles (IBI)

L’IBI s’ha convertit en el principal ingrés dels municipis espanyols, fins el punt que suposa

quasi el 17% del total dels ingressos no financers, encara que en els municipis turístics

aquesta figura pot representar fins a una tercera part d’aquests ingressos.

És un impost fàcilment identificable i que disposa d’una amplia base fiscal. Això, permet

considerar-lo com una mena de taxa general pels serveis prestats a la propietat (neteja,

enllumenat públic, parcs,...) derivat del principi del benefici (Solé, 2003). Addicionalment,

l’impost es justifica en base a la capacitat de pagament addicional que la propietat

immobiliària atorga als seus titulars (Costa et al, 2003). La majoria d’experts creuen que

6

l’IBI és una figura a potenciar i a millorar, especialment pel que fa als aspectes relacionats

amb la gestió i valoració cadastral d’aquest impost. Amb molta diferència, aquest impost

és el més estès en l’àmbit de la UE, on a tots els països trobem un o diversos impostos

territorials (Dexia, 2004).

Sota el principi del benefici, sembla interessant la possibilitat, prevista en la vigent LRHL,

d’aplicar tipus de gravamen diferenciat en funció de l’ús comercial o residencial dels

immobles, ja que això permet adaptar el finançament de determinats serveis públics en

funció dels seus beneficiaris individualitzats. En qualsevol cas, per aprofitar més

àmpliament aquesta possibilitat, seria convenient eliminar o flexibilitzar la restricció legal

que preveu que únicament es puguin aplicar tipus diferenciats al 10% dels béns urbans

que, per a cada ús, tinguin major valor cadastral.

Aplicant el principi de la capacitat de pagament, també es podria estudiar la distinció del

gravamen en funció del tipus d’habitatges, ja siguin aquests habituals o secundaris.

Presumptament, la capacitat de pagament derivada de la propietat immobiliària no és

igual quan es tracta de l’habitatge habitual què quan procedeix d’una segona residència,

cosa que justificaria un gravamen superior sobre la propietat immobiliària que no

constitueixi l’habitatge habitual.

L’impost sobre activitats econòmiques (IAE)

Tradicionalment l’IAE ha estat la figura destinada a gravar l’activitat econòmica i 7% dels

ingressos no financers, tot i que pels municipis turístics els rendiment d’aquesta figura,

amb un 3%, es sensiblement inferior. Desprès de la reforma de la LRHL aquestes xifres

s’ha reduït entorn al 50%.

Si bé l’opinió generalitzada era que l’IAE era manifestament millorable, la reforma

realitzada l’any 2003 ha malmès l’equitat impositiva local al deixar pràcticament sense

contraprestació els serveis de caràcter general que els municipis presten a les empreses.

Precisament, l’IAE tenia el seu fonament teòric original en el principi del benefici,

presumint l’existència d’una certa proporcionalitat entre el volum de serveis públics que

afavoreixen als negocis i l’activitat productiva (Suárez, 2000).

La manca de compensació efectiva de les pèrdues de recaptació que ha suposat pels

municipis la reforma estatal provocarà, amb l’objecte de mantenir un nivell semblat de

7

prestació dels serveis municipals, el trasllat de la càrrega tributària a d’altres grups de

contribuents.

Altres impostos

Els municipis compten amb tres impostos addicionals, l’impost sobre vehicles de tracció

mecànica (IVTM), d’exacció obligatòria, i l’impost sobre increment de valor dels terrenys

(IIVTNU) i l’impost sobre construccions, instal·lacions i obres (ICIO), de caràcter

potestatiu.

En termes financers, aquests impostos suposen aproximadament el 5%, el 3%, i el

4,25%, respectivament, dels ingressos no financers dels municipis.

En el cas de l’IVTM i de l’IIVTNU possiblement s’hauria d’estudiar un sistema de bases

compartides o de recàrrec sobre els impostos autonòmics per incrementar la seva

eficàcia i reduir els costos de la seva gestió,

La justificació de l’ICIO, que va néixer amb l’actual LRHL, es deu a raons essencialment

recaptatòries, fonamentades en el pes que té la construcció en l’activitat econòmica dels

municipis. Sovint, s’ha criticat que els municipis turístics fan un desmesurat ús d’aquesta

figura com a sistema de finançament, però, amb les dades a la mà, això no és correspon

amb la realitat (quadre 1).

La possibilitat d’un nou impost turístic

A diferents països s’ha establert una imposició específica sobre el turisme, encara que el

seu impacte en el finançament dels serveis turístics no és significatiu. En general, els

tributs sobre el turisme s’han establert sota dues modalitats: taxes d’entrada i sortida,

quan les condicions del país així ho permeten, o taxes sobre allotjaments. Les dues però

tenen la mateixa justificació: fer pagar als turistes part de la provisió de béns i serveis

públics que aquests consumeixen.

En l’àmbit europeu trobem exemples d’aplicació d’impostos turístics a diferents països

(Àustria, Grècia, Holanda, Xipre, Eslovàquia, Hongria,..) encara que l’exemple més

proper, el trobem a França sota el nom de taxa de séjour.

8

Aquesta taxa, que data de 1910, s’aplica avui a tots els municipis i departaments que

tenen una vocació turística. És un tribut local de caràcter potestatiu que els municipis

poden modular dintre dels límits establerts legalment. La taxa d’estada s’aplica sobre les

pernoctacions en hotels, residències de turisme, càmpings i en els ports esportius. La

tarifa de la taxa d’estada varia entre els 0,20 € i els 1,50 € per persona i nit en funció de

naturalesa i categoria de l’allotjament. El responsable de la seva percepció és el titular de

l’establiment, que l’ha d’incloure de forma independent en la seva factura i liquidar

posteriorment al municipi (Bouvard, 2001).

Un dels seus trets característics és l’afectació. El seu producte només pot finançar

despeses relacionades amb l’oficina de turisme, les destinades a afavorir la freqüentació

turística del municipi, o, en alguns casos, a millorar la protecció i la gestió dels seus

espais naturals. Durant l’exercici de 1999, el producte assolit per aquesta taxa, als 1.922

municipis que la tenen implantada, ha estat d’uns 106 milions d’euros, es a dir uns 55.000

euros de mitjana per municipi. Un import total relativament modest i que només cobreix

una petita part de les despeses que suposen les activitats turístiques.

En el nostre país, l’activitat turística, com activitat econòmica que n’és, està gravada pels

impostos estatals, autonòmics i locals, encara que fins ara, no s’ha establert una

tributació específica sobre el turisme, llevat de la denominada ecotaxa balear, avui ja

derogada.

La possible existència d’uns beneficiaris individualitzats per la prestació d’uns determinats

tipus de serveis públics planteja sovint el dilema de com s’han de finançar els mateixos:

pel conjunt dels ingressos derivats del sistema fiscal, o sigui repartit entre tots els

contribuents, o, en canvi, a través d’impostos o taxes específiques, de forma que la

despesa es finançaria total o parcialment pels beneficiaris dels serveis públics (Costa et

al, 2003). En el cas del turisme, l’aplicació d’una fiscalitat específica se sol justificar sota

tres supòsits: la fiscalitat especial, la tributació ecològica o l’aplicació del principi del

benefici.

Tradicionalment, han estat gravats per un impost especial aquells béns que el seu

consum representa un cost social (begudes alcohòliques, hidrocarburs, tabac,...),

esdevenint, a través de l’increment de la seva fiscalitat, una mena d'element dissuasiu del

seu consum, la qual cosa és evident que no seria l’objecte d’una possible fiscalitat sobre

el turisme.

9

Per la seva part, la tributació ambiental es fonamenta en els anomenats impostos

pigouvians, que tenen com a objectiu establir l’incentiu adequat per reduir les conductes

contaminants. En conseqüència, aquests impostos estan pensats per corregir errades de

mercat i no pas per generar recursos financers.

Per això, creiem que, en el cas del turisme, la justificació d’una imposició específica s’ha

de buscar sota l’empara del principi del benefici3. Especialment en supòsits d’explotació

turística intensiva com els actuals, és acceptada la idea què la provisió dels serveis

turístics requereix l’existència d’infraestructures i d’un entorn natural en òptimes

condicions. Una tributació específica sobre el turisme pot constituir una eina interessant,

en particular perquè permet millorar les condicions d’acollida dels turistes sense afegir

càrregues addicionals als habitants del municipi. D’acord amb Solé (2003), amb aquesta

imposició no es tracta tant de gravar el que s’ha anomenat primera indústria d’algunes

CA, sinó d’establir una taxa general pels serveis turístics que l’administració autonòmica i

local presten a la població no resident.

L’aplicació d’aquest principi també suggereix una afectació dels ingressos obtinguts per

un impost d’aquesta naturalesa, de manera que la seva recaptació no s’hauria de destinar

a satisfer el conjunt de les despeses públiques, sinó a finançar les despeses addicionals

que suposa la provisió dels diferents béns i serveis públics que requereix el turisme.

Tanmateix, cal analitzar adequadament els problemes que una imposició específica sobre

el turisme pot suposar. Així, tot i que les conclusions de la literatura sobre elasticitats

turístiques no són concloents, en una primera fase, i sempre que aquesta nova imposició

no fos compensada per la tributació de caràcter estatal, la implementació d’un tribut sobre

les pernoctacions provocaria un alça en els preus dels allotjaments i, per tant, es podria

esperar un impacte negatiu en la demanda turística. Ara bé, la correcta inversió dels

recursos financers recaptats podria incentivar la mateixa, com a conseqüència de la

millora de la qualitat de les infraestructures turístiques i del medi ambient. L’adopció d’una

imposició específica homogènia en una amplia zona, per exemple en el context de la

Unió Europea, probablement conduiria a una major eficàcia i reduiria els efectes negatius.

3 D’alguna forma, aquesta justificació és semblant a la que fonamenta la majoria d’impostos locals que poden ser vistos sense problemes tant, sota el prisma del principi del benefici, com derivats per la contraprestació dels serveis prestats, com una manifestació diferenciada de la capacitat de pagament i, sobretot, amb una finalitat financera.

10

El possible establiment d’un tribut local sobre el turisme ha de passar necessàriament per

la modificació del sistema financer local, cosa que per ara el legislador estatal no ha

cregut necessària. En la darrera legislatura el diputat Sr. Joan Puigcercós (ERC) va

presentar una proposició de Llei4 per a la creació de l’impost sobre pernoctacions en

empreses turístiques d’allotjament. La proposició es justifica per la manca de relació

directa de les figures tributaries locals vigents amb l’activitat turística, el que provoca que

els sobrecostos derivats del turisme s’hagin de finançar amb la fiscalitat general, reduint

la disponibilitat financera per a altres serveis i inversions i provocant desequilibris

importants en els ens locals. El nou impost sobre pernoctacions esdevindria un impost

local d’exacció potestativa per als municipis i gravaria les estades diàries que realitzessin

les persones físiques en establiments d’empreses d’allotjament turístic.

Aquesta proposició va ser rebutjada, ja que només va comptar amb el suport del Grup

Parlamentari Basc (PNB). Malgrat això, cal remarcar que totes les forces polítiques

representades a les Corts generals van coincidir en la necessitat de reconèixer les

necessitats financeres específiques dels municipis turístics, encara que no en la forma

com s’ha de solucionar aquest problema.

D’acord amb les consideracions anteriors, creiem que l’argument per a la implantació

d'una tributació específica sobre el turisme és prou ferm. Ara bé, tenint en compte l’actual

participació en els ingressos dels municipis turístics del producte de la fiscalitat sobre les

empreses i la limitada recaptació dels impostos turístics, ens decantem per proposar un

replantejament l’IAE perquè, de forma millorada, compleixi la seva funció originària, es a

dir, una espècie de taxa general pels serveis que els municipis presten a les empreses,

evitant alhora la discriminació que suposaria una imposició específica sobre el turisme

centrada únicament sobre l’activitat d’allotjament.

Així mateix, si aquest IAE renovat revestís una forma de recàrrec o participació en els

impostos estatals sobre les empreses, els municipis turístics gaudirien d’un figura

financera més elàstica i que els permetria relacionar l’increment de les necessitats de

despesa que suposa l’arribada massiva de turistes amb l’activitat econòmica generada

pel turisme. Si fem un repàs comparat de les figures fiscals en l’entorn europeu podem

veure que l’impost local sobre les empreses està present en onze països de la UE i, en

general, té un pes significatiu sobre els ingressos fiscals dels municipis (Dexia, 2004).

4 Boletín Oficial de les Cortes Generales, 29 de juny de 2001.

11

Taxes i altres ingressos per prestació de serveis

La utilització de les diverses figures de taxes i preus públics suposa aproximadament un

18% dels ingressos no financers locals, encara que en els municipis turístics pot

representar fins el 30% d’aquests ingressos.

L’aspecte positiu d’aquesta figura financera és que permet a tots els municipis, inclosos

els turístics, a més a més de gestionar la demanda i aplicar raonablement el principi del

benefici, recuperar els costos de determinats serveis en funció del seu nivell de prestació

real. Per tant, la gestió dels serveis finançats mitjançat taxes no hauria de comportar

problemes addicionals de finançament als municipis turístics, ja que els majors costos

suportats per la seva orientació turística poden ser compensats amb la major base fiscal

existent. L’existència cada vegada major d’usuaris de serveis públics no residents, com

els turistes, sembla que justifica una major utilització d’aquesta figura.

En sentit contrari, les pròpies limitacions legislatives, així com problemàtiques

específiques i mal tractades normativament (per exemple, a Catalunya, la regulació sobre

prevenció d’incendis forestals en urbanitzacions o el projecte de decret de regulació de

marines interiors) impedeixen la seva ampliació com seria desitjable i per tant, aquests

efectes positius són limitats.

Per aquest motiu, i tenint en compte la possible existència de beneficis individualitzables,

s’hauria de plantejar la possible supressió d'alguns dels supòsits de no subjecció

establerts per l’article 21 de la LRHL, com la neteja de la via pública i, específicament en

els municipis turístics del litoral, el manteniment de les platges.

Subvencions

Dins d’aquest concepte, la participació en els tributs de l’Estat (PTE) és la partida més

important i funciona com una subvenció anual incondicionada que, juntament amb la

imposició pròpia, serveix per al compliment del principi de suficiència financera. Tot i

l’existència de participacions en els tributs de les CA, en la seva majoria estan

insuficientment dotats.

12

Aquestes transferències representen una important font de finançament municipal ja que

signifiquen la tercera part dels ingressos no financers, malgrat que en els municipis

turístics aquesta participació baixa pràcticament a la meitat.

Des del punt de vista del municipi turístic, el model actual presenta clares contradiccions.

Mentre per un costat, la PTE es calcula essencialment en funció del nombre d’habitants

de dret, esbiaixada a favor de la grandària dels municipis, cosa que perjudica

comparativament als municipis turístics que solen ser municipis petits que en

determinades èpoques multipliquen la seva població real, per l’altre, determinades Lleis

sectorials imposen als municipis turístics l’obligació de prestar els serveis mínims d’acord

amb la seva població assistida (població de dret + mitjana ponderada anual de població

turística).

La nova regulació del municipi turístic en la LRHL tindrà unes conseqüències molt

limitades. Això ho manifestem per les restrictives condicions establertes per la Llei per

considerar-se municipi turístic, cosa que farà que afecti a un nombre molt reduït de

municipis (en l’àmbit català només dos municipis es podran qualificar com turístics: El

Vendrell i Cambrils). Així mateix, per determinar si un municipi és turístic o no, la referida

Llei només pren en consideració la segona residència, oblidant, l’oferta d’allotjament

turístic de la indústria normalitzada. Finalment, el nou sistema de participació només

comportarà majors ingressos i per tant serà favorable als municipis que es considerin

turístics, sempre que la taxa de creixement dels impostos cedits (hidrocarburs i tabac)

sigui superior a l’evolució dels ingressos tributaris estatals.

En funció d’aquestes consideracions, el sistema de participació en els ingressos de l’Estat

hauria d’analitzar la modificació del criteri de distribució de la PTE computant, totalment o

parcialment, la població flotant per determinar, conjuntament amb la població de dret, la

població real o assistida. Segurament, establir la població com el principal indicador de

les necessitats de despesa local és una decisió encertada, però, per corregir la

discriminació que pateixen els municipis turístics sota el sistema actual, cal introduir un

indicador que s’aproximi mes fidelment a la població real del municipi i per tant a les

seves necessitats de despesa.

El càlcul de la població assistida podria comportar alguns problemes, especialment a

l’hora de definir que s’entén per població flotant, però això no hauria de ser una dificultat

insalvable. Així, per exemple, l’Institut d’Estadística de Catalunya (Idescat) ja mesura

13

periòdicament la població real dels municipis catalans amb una metodologia que ofereix

una unitat de mesura que té en compte el nombre de persones equivalents a temps

complet a l’any (ETCA). En el mateix sentit, la Junta d’Andalusia ha establert un sistema

de càlcul simplificat de la població flotant, a partir de les pernoctacions anuals i el nombre

de segones residències.

Es pot argumentar que, a part dels municipis turístics, existeixen altres municipis amb

necessitats específiques que també haurien de tenir-se en compte a l’hora de determinar

el seu finançament. Això és cert, però l’actual fórmula de distribució de la PTE reconeix

explícitament que els municipis amb major població tenen una major necessitat de

despesa. Per això, en absència d’altres consideracions, sembla just que els municipis

turístics rebin els fons d’acord amb la població que realment tenen.

Si s’opta per un sistema específic de participació dels municipis turístics en els ingressos

de l’Estat, consolidant el model establert per la vigent LRHL, s’haurien de redefinir les

condicions establertes per considerar-se municipi turístic, rebaixant sensiblement el

nombre d’habitants de dret necessari, i considerant, a més de les segones residències,

les places d’allotjament corresponents a l’oferta reglada.

En relació als governs autonòmics, pensem que els pertocaria, a banda de potenciar

l’escassa dotació dels fons de participació local, establir una política de subvencions

condicionades que donin resposta al finançament de determinades competències

addicionals a les dels municipis de règim comú, derivades directament del caràcter

turístic del municipi i que fins ara s’han d’assumir en solitari (marca turística municipal,

senyalització turística, atenció als usuaris turístics, protecció i manteniment dels recursos

turístics, culturals i naturals, platges i costes,...). Els mecanismes de compensació

financera que incorpora la Llei de Turisme de la Comunitat Valenciana podrien ser un

model a tenir en compte.

Aquest model reconeix el gran component municipal del producte turístic i concreta els

instruments financers que, sota la modalitat de convenis, podran subscriure els municipis

turístics amb la Generalitat Valenciana. S'estableixen tres modalitats: el conveni per a la

compensació financera, el conveni per a l'adaptació dels municipis turístics i el conveni

per a la competitivitat i la comunicació.

14

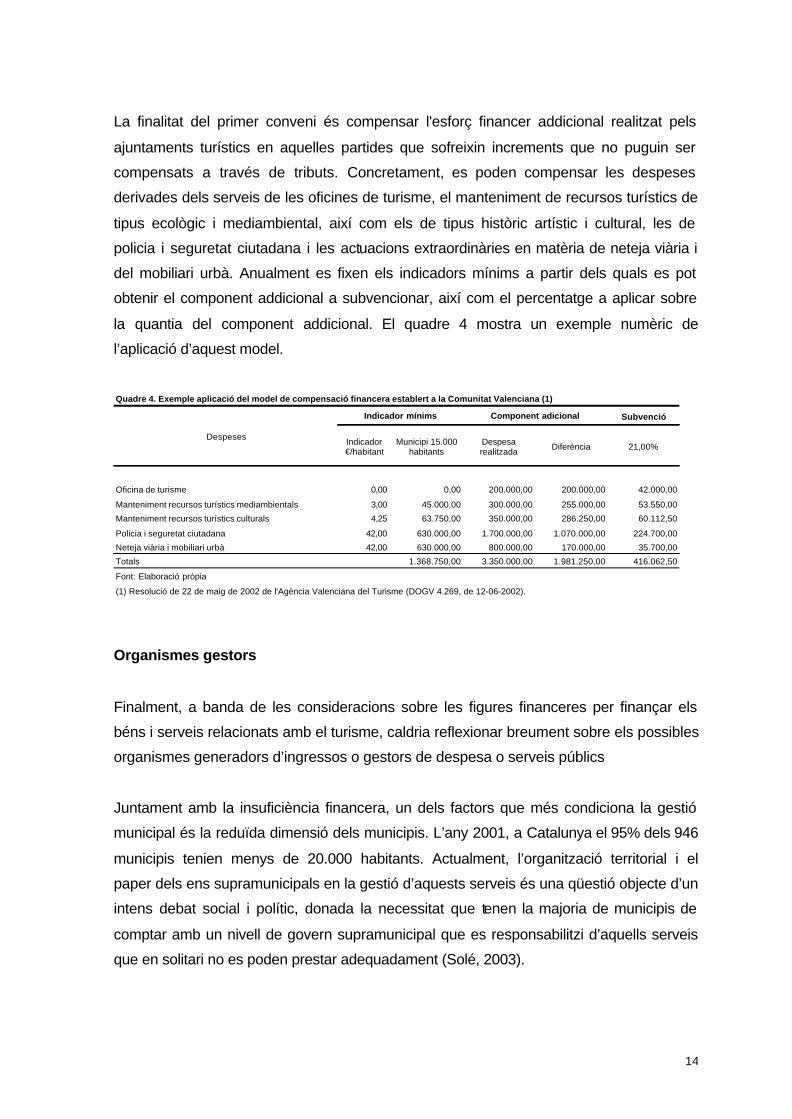

La finalitat del primer conveni és compensar l'esforç financer addicional realitzat pels

ajuntaments turístics en aquelles partides que sofreixin increments que no puguin ser

compensats a través de tributs. Concretament, es poden compensar les despeses

derivades dels serveis de les oficines de turisme, el manteniment de recursos turístics de

tipus ecològic i mediambiental, així com els de tipus històric artístic i cultural, les de

policia i seguretat ciutadana i les actuacions extraordinàries en matèria de neteja viària i

del mobiliari urbà. Anualment es fixen els indicadors mínims a partir dels quals es pot

obtenir el component addicional a subvencionar, així com el percentatge a aplicar sobre

la quantia del component addicional. El quadre 4 mostra un exemple numèric de

l’aplicació d’aquest model.

Organismes gestors

Finalment, a banda de les consideracions sobre les figures financeres per finançar els

béns i serveis relacionats amb el turisme, caldria reflexionar breument sobre els possibles

organismes generadors d’ingressos o gestors de despesa o serveis públics

Juntament amb la insuficiència financera, un dels factors que més condiciona la gestió

municipal és la reduïda dimensió dels municipis. L’any 2001, a Catalunya el 95% dels 946

municipis tenien menys de 20.000 habitants. Actualment, l’organització territorial i el

paper dels ens supramunicipals en la gestió d’aquests serveis és una qüestió objecte d’un

intens debat social i polític, donada la necessitat que tenen la majoria de municipis de

comptar amb un nivell de govern supramunicipal que es responsabilitzi d’aquells serveis

que en solitari no es poden prestar adequadament (Solé, 2003).

Quadre 4. Exemple aplicació del model de compensació financera establert a la Comunitat Valenciana (1)

Subvenció

Oficina de turisme 0,00 0,00 200.000,00 200.000,00 42.000,00

Manteniment recursos turístics mediambientals 3,00 45.000,00 300.000,00 255.000,00 53.550,00

Manteniment recursos turístics culturals 4,25 63.750,00 350.000,00 286.250,00 60.112,50

Policia i seguretat ciutadana 42,00 630.000,00 1.700.000,00 1.070.000,00 224.700,00

Neteja viària i mobiliari urbà 42,00 630.000,00 800.000,00 170.000,00 35.700,00

Totals 1.368.750,00 3.350.000,00 1.981.250,00 416.062,50

Font: Elaboració pròpia

(1) Resolució de 22 de maig de 2002 de l'Agència Valenciana del Turisme (DOGV 4.269, de 12-06-2002).

21,00%Despeses Indicador

€/habitantMunicipi 15.000

habitantsDespesa realitzada Diferència

Indicador mínims Component adicional

15

A més de garantir la prestació de determinats serveis amb un cert grau d’eficàcia i

eficiència, la definició d’un marc territorial adequat possibilitaria l’assignació de figures

financeres més adequades, compartint, fins i tot, les bases fiscals entre els diferents

nivells d’administració en funció de les competències assumides. L’estructuració d’un

marc territorial supramunicipal permetria una participació semiterritorialitzada en

determinats impostos estatals salvant així la dificultat d’assignació municipal d’aquests

ingressos.

En el cas dels municipis turístics, essencialment municipis de petites dimensions i per tant

amb una limitada capacitat financera i tècnica, compartir competències i recursos, amb la

creació d’estructures de cooperació amb personalitat jurídica i mitjans financers propis,

per a la gestió d’activitats comunes, podria esdevenir clau, tant per la possible obtenció

de recursos financers addicionals, com per a la planificació i aplicació de les diferents

mesures a adoptar en la gestió sostenible de la destinació turística.

Mentrestant, des de l’escala local s’hauria de treballar per potenciar la unió d’esforços

entre els municipis turístics i, per què no, entre aquests i la CA corresponent, que podria

incentivar la prestació consorciada de serveis municipals, posant en marxa organismes

de gestió de serveis d’interès comú (marca turística, creació i gestió de recursos turístics,

manteniment de platges, gestió de residus, seguretat ciutadana,...), amb la finalitat de

cercar la millora de la capacitat organitzativa, tècnica i financera que requereix la

prestació d’uns serveis de qualitat en l’actual escenari d’alta competència turística.

Uns organismes que poden servir, alhora, per trobar espais de coincidència en la

planificació i aplicació de les diferents mesures a adoptar en la gestió sostenible del

territori, amb tots els responsables de la gestió del producte turístic, ja siguin públics o

privats,

Finalment, per assolir tots aquests objectius potser seria interessant la creació d’una

associació de municipis turístics, a semblança, per exemple, de l’Association Nationale

des maires des stations classées et des communes touristiques, amb l’objectiu essencial

de cercar una relació permanent amb la resta d’administracions per a la defensa dels

interessos específics d’aquests municipis. Aquesta associació, que va néixer el 1930,

agrupa al conjunt dels municipis turístics del país amb quasi 1.100 membres, i té com a

objectiu la defensa dels interessos específics d’aquests municipis davant els poders

16

públics tant des del punt de vista financer com normatiu, així com ajudar al

desenvolupament del potencial turístic dels mateixos.

4. Bibliografia

BOUVARD, MICHEL (2001): Rapport d'information de M. Michel Bouvard, déposé en

application de l'article 146 du Règlement par la commission des finances, sur la taxe de

séjour. ASSEMBLÉE NATIONALE. Onziéme Législature.

COSTA, MERCÈ; DURAN, JOSÉ MARÍA; ESPASA, MARTA: ESTALLER, ALEJANDRO I

MORA, ANTONI (2003): Teoría básica de los impuestos: un enfoque económico. Civitas

ediciones. Madrid.

DEXIA (2004): Local finance in the twenty five countries of the European Union. Dexia

Editions. Paris.

FLUVIÀ, MODEST; CARRERAS MIQUEL; GARRIGA ANNA i RIGALL RICARD (2001):

Les finances dels municipis turístics catalans. Departament d’economia de la UdG.

Diputació de Girona.

RUIZ GARCIA, E. I GUIA JULVE, J. (2004): Financiación del municipio turístico y competitividad: estudio de los municipios turísticos de Catalunya. II Col·loqui doctoral europeu de turisme i oci (XIII Simposium Internacional de Turisme i Oci d’ESADE) Barcelona, 21 i 22 d’abril de 2004, http://www.esade.edu/cedit/cas/est_papers.php SOLÉ VILANOVA, JOAQUIM (2003): Tendencias futuras de la financiación local en España. Análisis local, 47, pp. 29-46.

SUÁREZ PANDIELLO, J. (2000): La corresponsabilidad fiscal en las entidades locales.

Papeles de Economía Española, núm. 83, pp. 208-231.