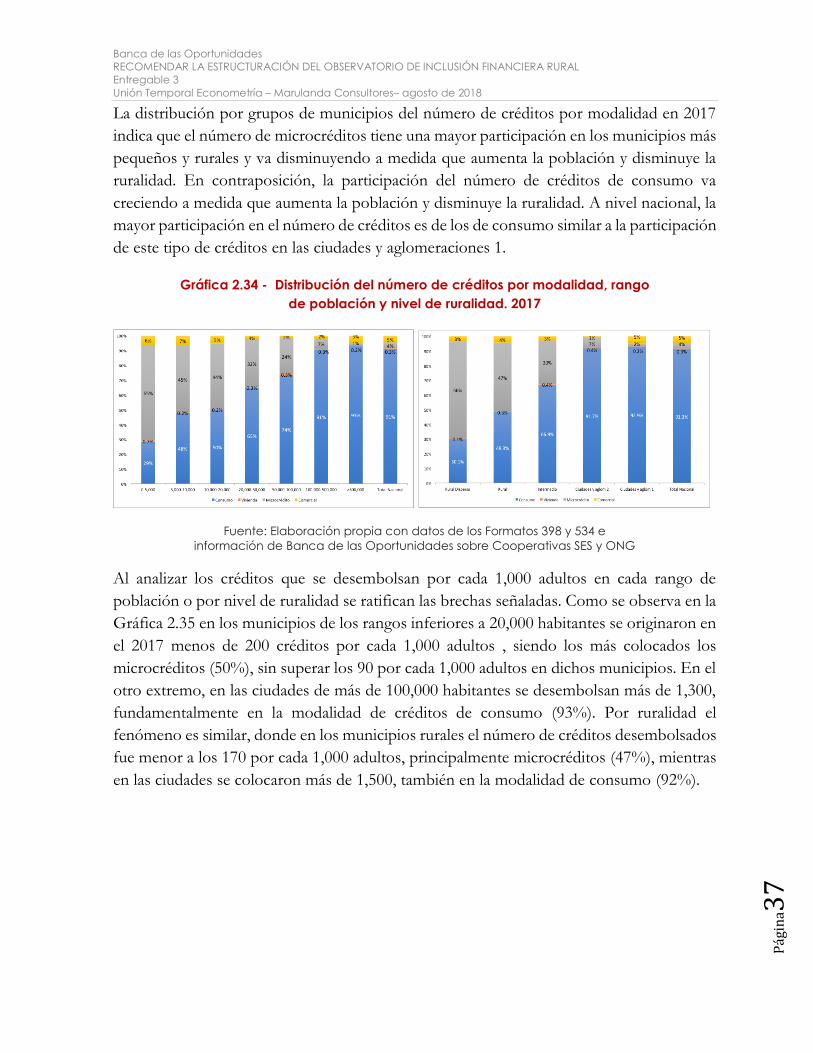

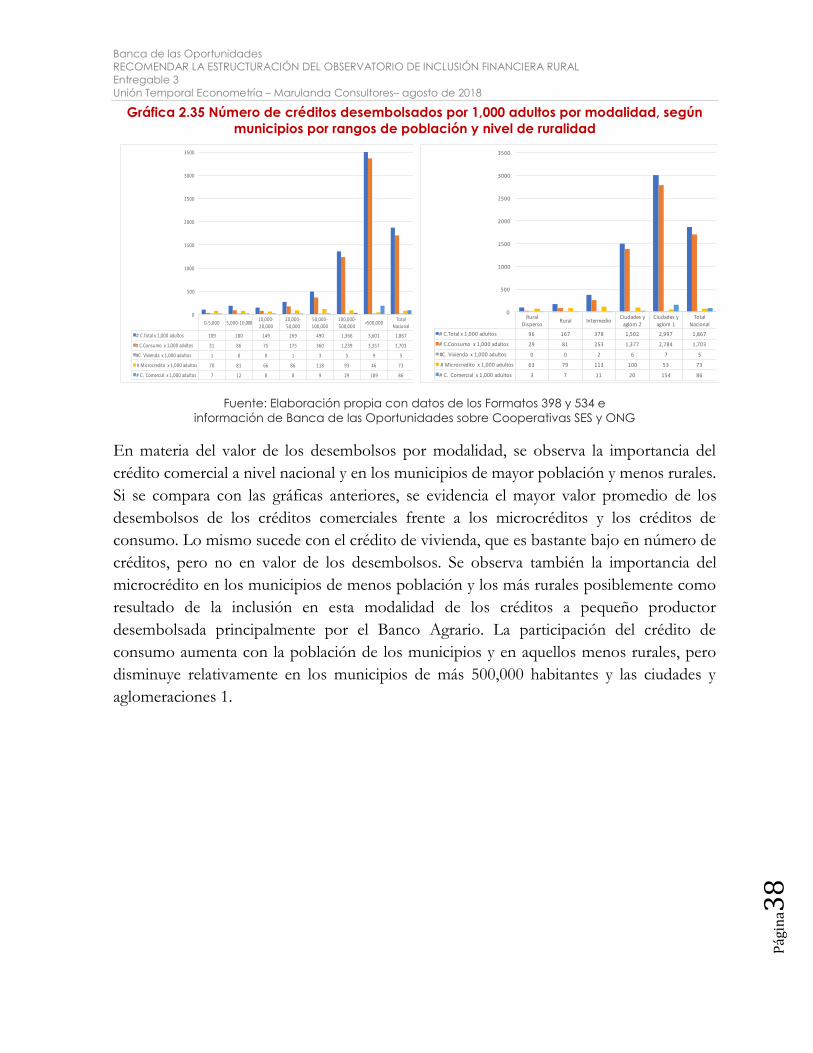

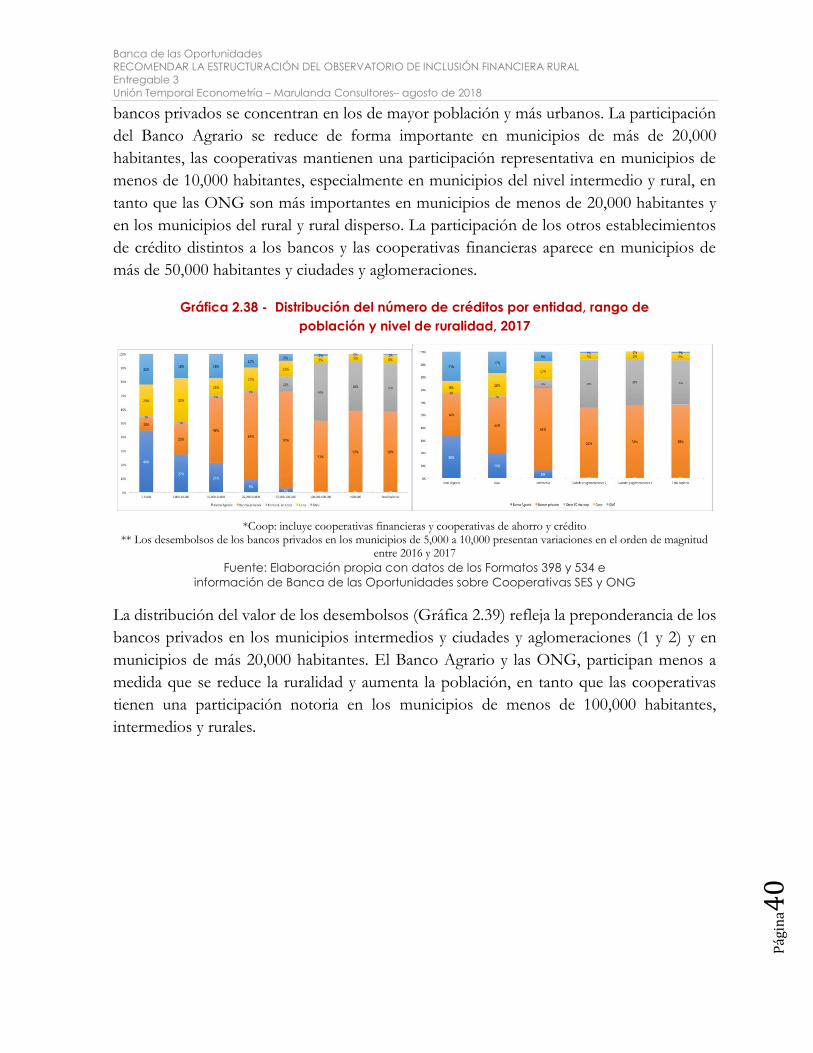

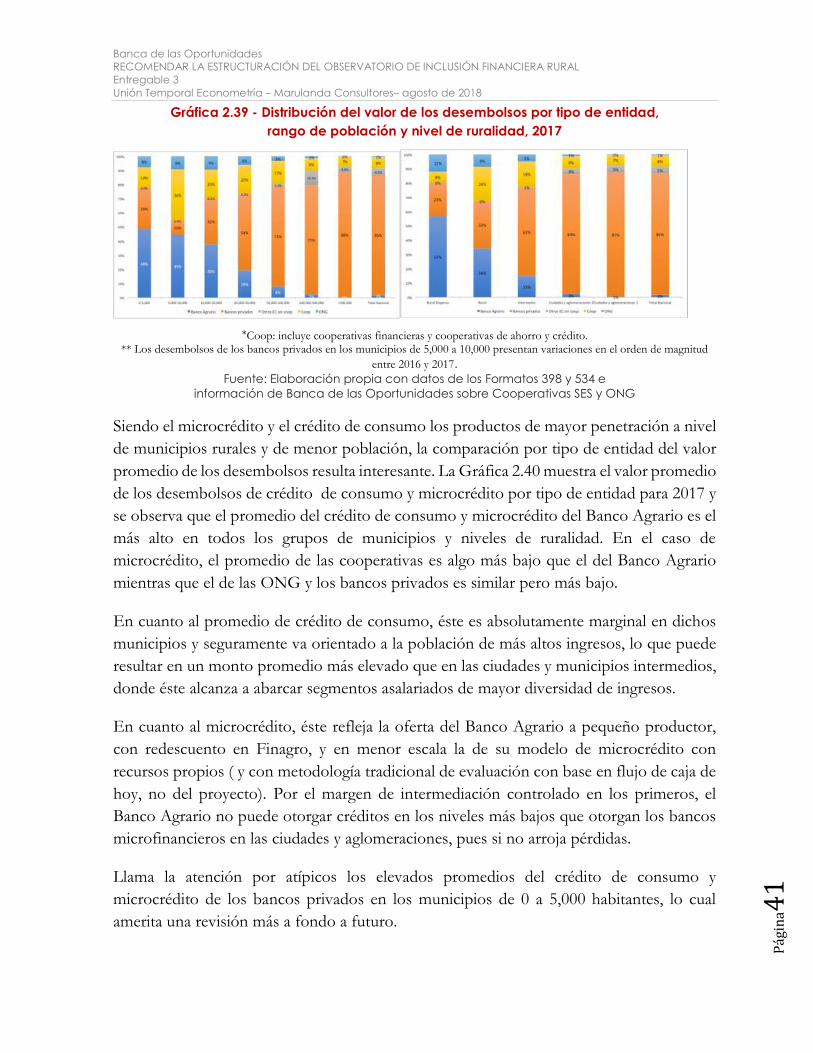

Entregable 3. Análisis del estado del arte y evolución...

206

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL Entregable 3. Análisis del estado del arte y evolución reciente de la inclusión financiera en Colombia Agosto de 2018

Transcript of Entregable 3. Análisis del estado del arte y evolución...

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN

FINANCIERA RURAL

Entregable 3. Análisis del estado del arte y evolución reciente de la

inclusión financiera en Colombia

Agosto de 2018

i

ENTREGABLE 3: ANÁLISIS DEL ESTADO DEL ARTE Y EVOLUCIÓN

RECIENTE DE LA INCLUSIÓN FINANCIERA EN COLOMBIA

TABLA DE CONTENIDO

ABREVIATURAS .................................................................................................................................... IV

INTRODUCCIÓN .................................................................................................................................... 1

CAPÍTULO 1 ......................................................................................................................................... 2

GRUPOS DE ANÁLISIS ............................................................................................................................ 2

1.2 Rango de población ....................................................................................................... 4

1.3 Nivel de ruralidad y rangos de población ................................................................... 5

1.4 Alcance de la municipalidad ........................................................................................ 6

CAPÍTULO 2 ......................................................................................................................................... 8

BRECHAS EN LA INCLUSIÓN FINANCIERA RURAL CON INFORMACIÓN DE FUENTES TRADICIONALES ................ 8

2.1 Brechas en cobertura del sistema financiero a nivel rural ......................................... 8

2.2 Brechas en la tenencia de servicios financieros ....................................................... 16

2.3 Brechas en el acceso y uso de servicios financieros a nivel rural ........................... 24

Depósitos ............................................................................................................................................ 27

Crédito ................................................................................................................................................ 34

Seguros ................................................................................................................................................ 50

Giros ..................................................................................................................................................... 50

CAPÍTULO 3 ....................................................................................................................................... 52

SERVICIOS FINANCIEROS DISPONIBLES A NIVEL RURAL A PARTIR DE FUENTES NO TRADICIONALES ................ 52

3.1 Servicios Financieros Autogestionados por la Comunidad ..................................... 53

Cadenas o natilleras: ....................................................................................................................... 53

Grupos autogestionados de ahorro y crédito ............................................................................ 54

3.2 Esquemas de financiamiento a partir de recursos externos ................................... 58

Programas promovidos por entidades públicos ........................................................................ 59

Programas promovidos por cooperación internacional .......................................................... 62

3.3 Esquemas de financiamiento promovidos desde el sector privado ..................... 66

Financiamiento de la cadena de valor y proveedores ........................................................... 66

Fondos de Capital ............................................................................................................................ 69

CAPÍTULO 4 ....................................................................................................................................... 75

ii

RELACIONES ENTRE LAS CARACTERÍSTICAS MUNICIPALES Y LA INCLUSIÓN FINANCIERA RURAL .................... 75

4.1 Planteamiento de hipótesis .......................................................................................... 75

4.2 Limitaciones de la información .................................................................................... 77

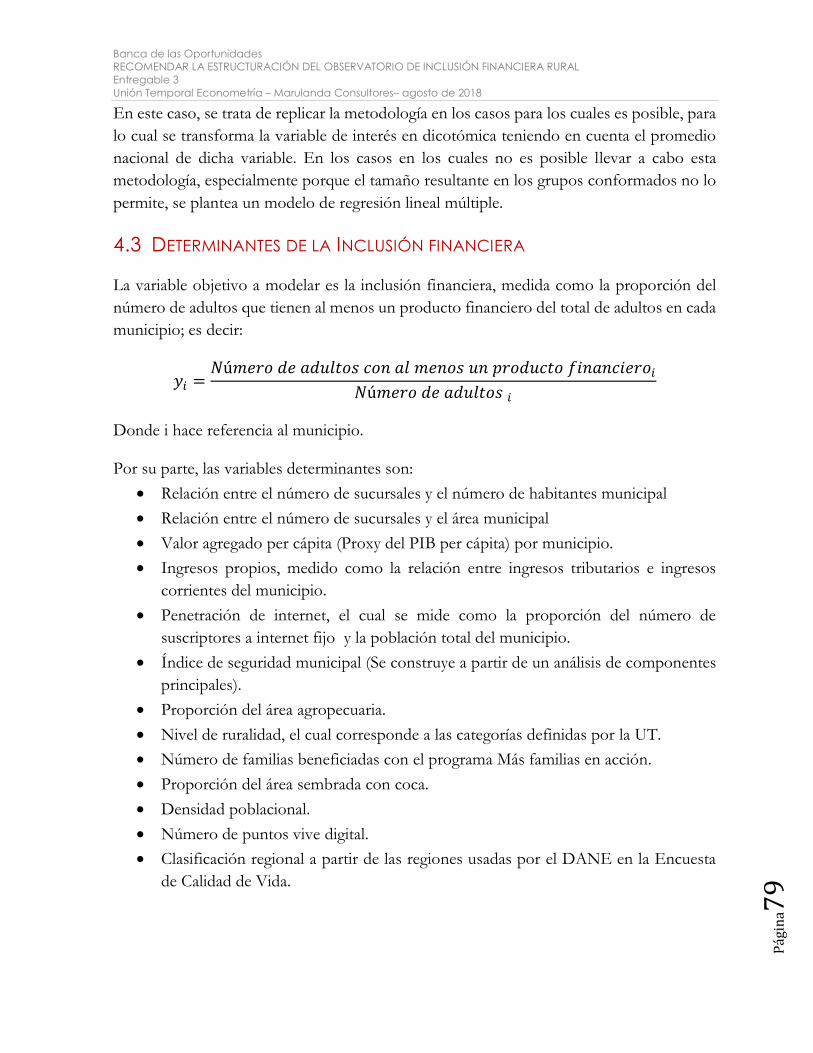

4.3 Determinantes de la Inclusión financiera ................................................................... 79

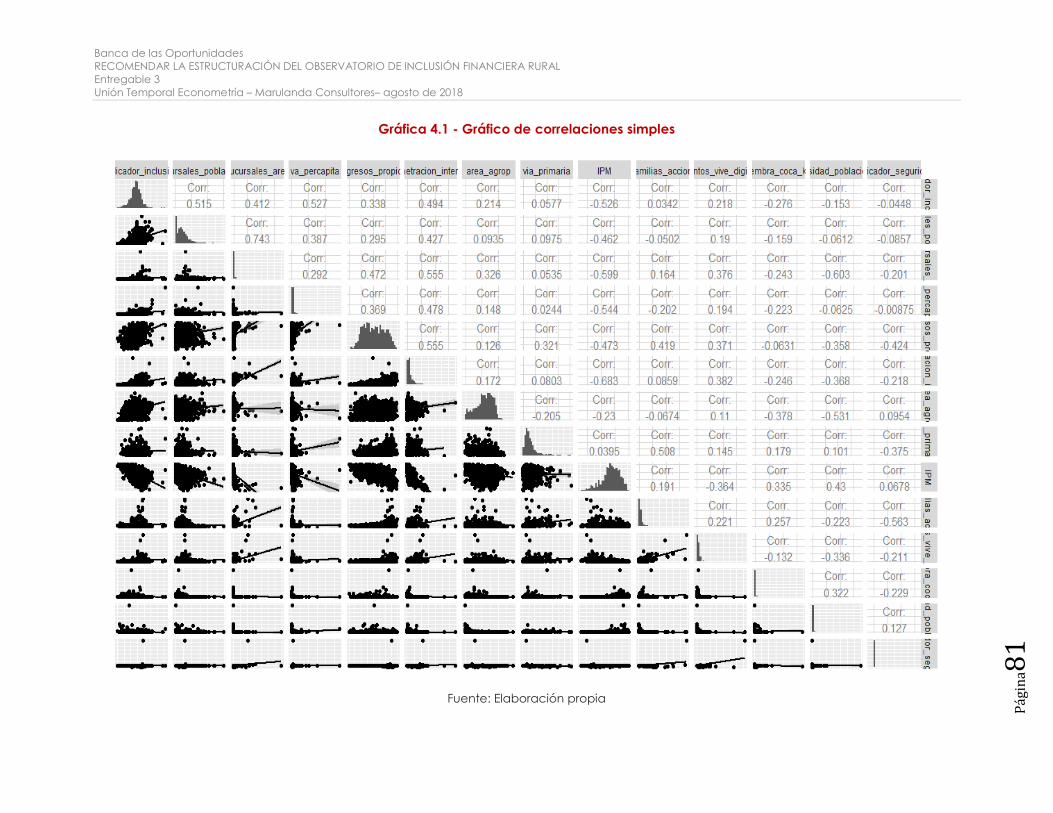

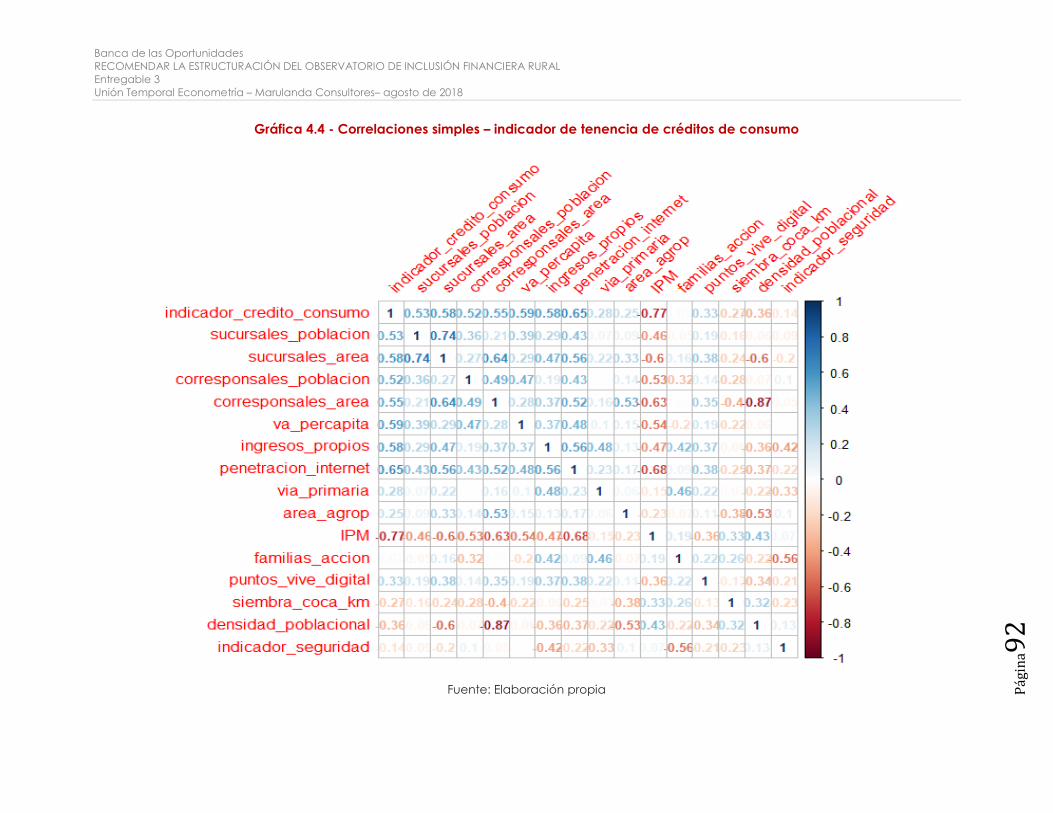

Análisis de correlaciones ................................................................................................................. 80

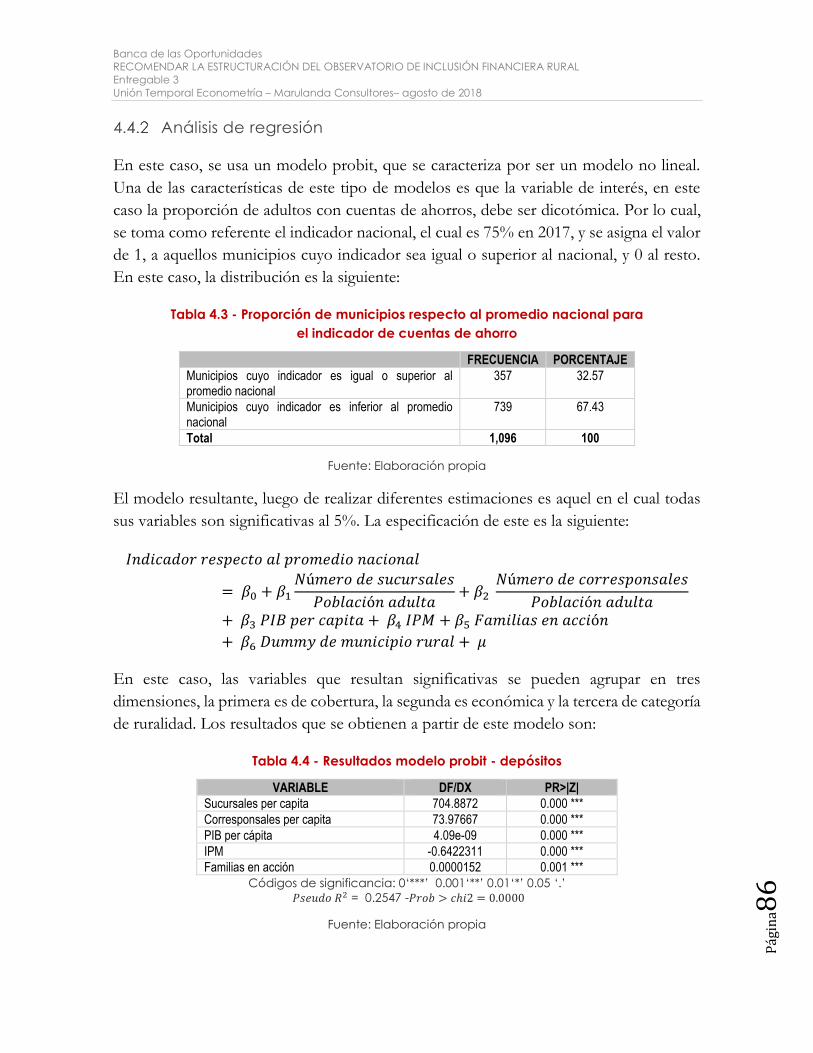

Análisis de regresión ......................................................................................................................... 82

Resultados .......................................................................................................................................... 83

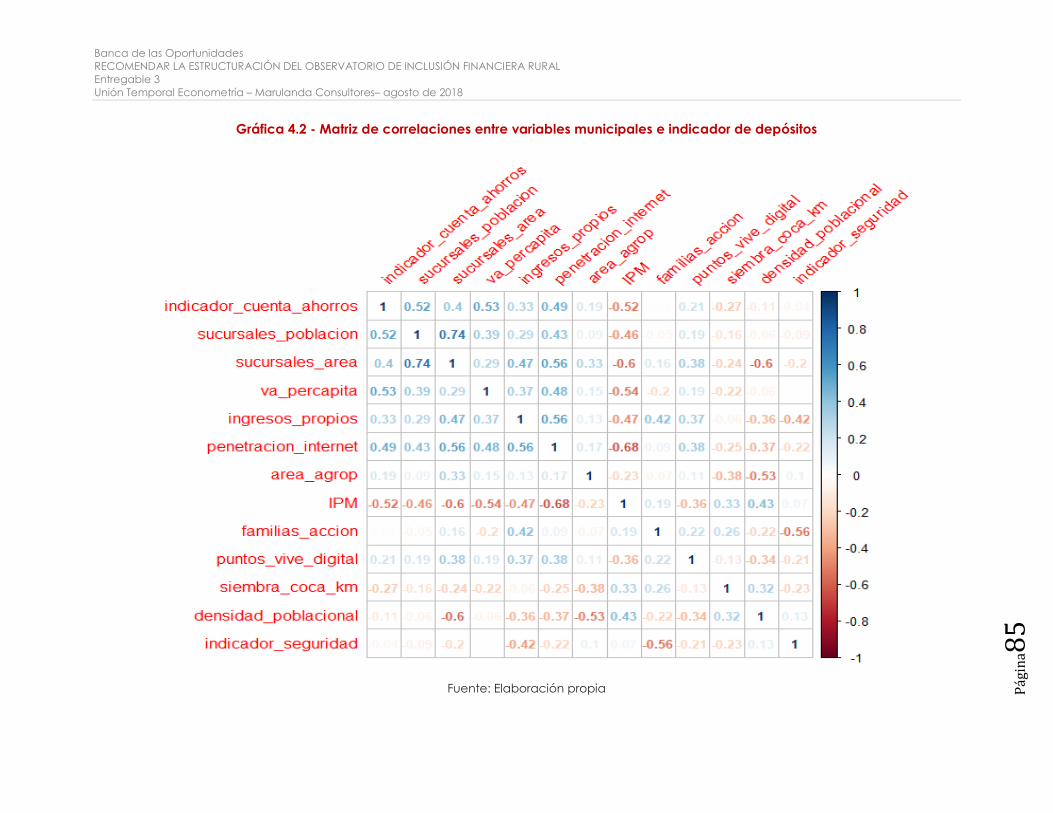

4.4 Determinantes de personas con depósitos ............................................................... 84

Análisis de correlaciones ................................................................................................................. 84

Análisis de regresión ......................................................................................................................... 86

Resultados .......................................................................................................................................... 87

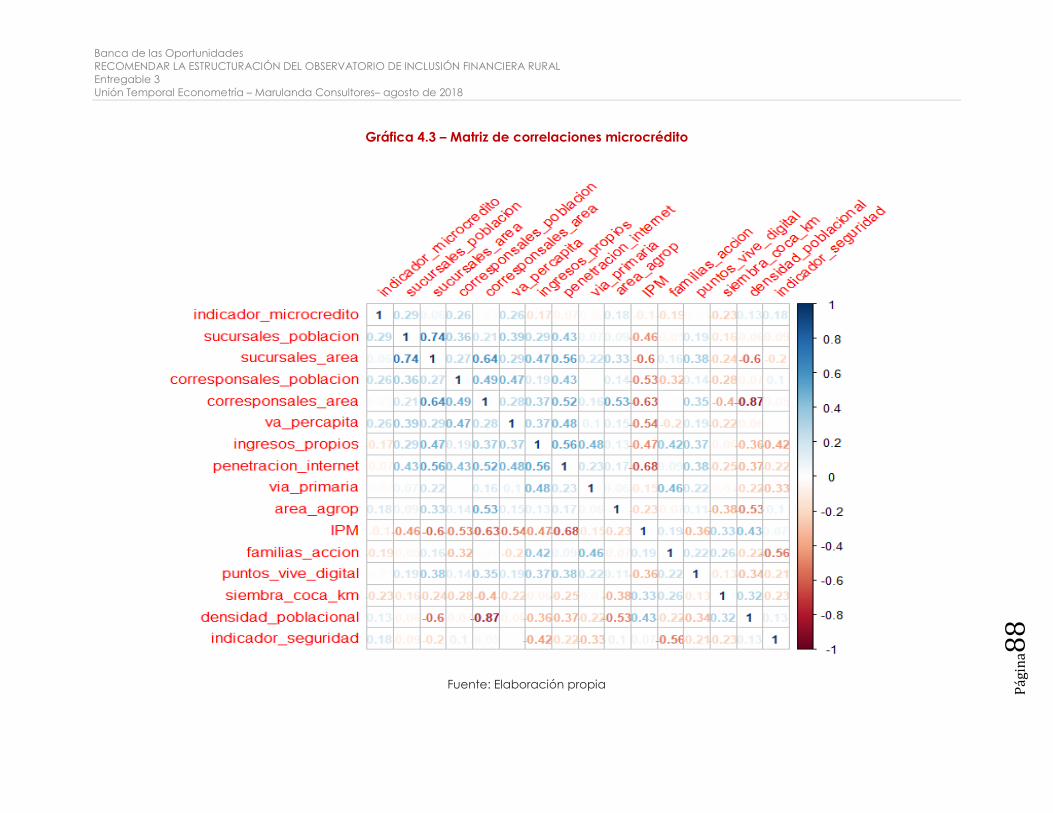

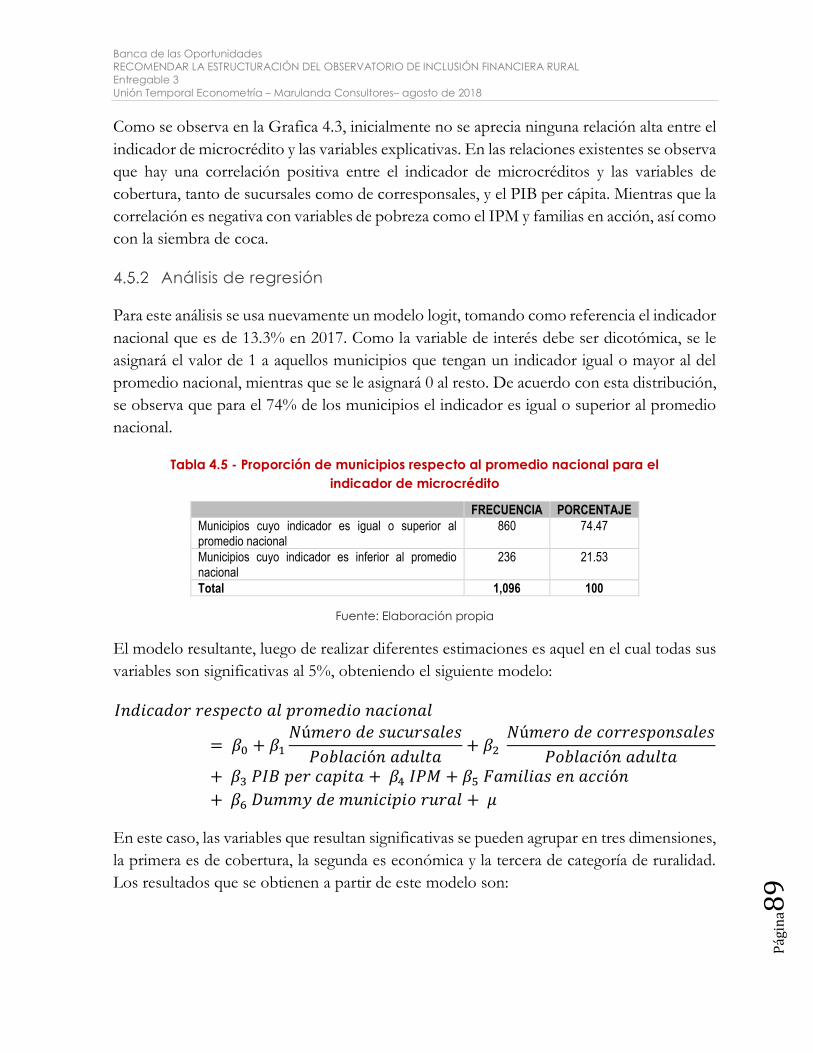

4.5 Determinantes de personas con crédito – Microcrédito ......................................... 87

Análisis de correlaciones ................................................................................................................. 87

Análisis de regresión ......................................................................................................................... 89

Resultados .......................................................................................................................................... 90

4.6 Determinantes de personas con crédito – crédito de consumo ........................... 91

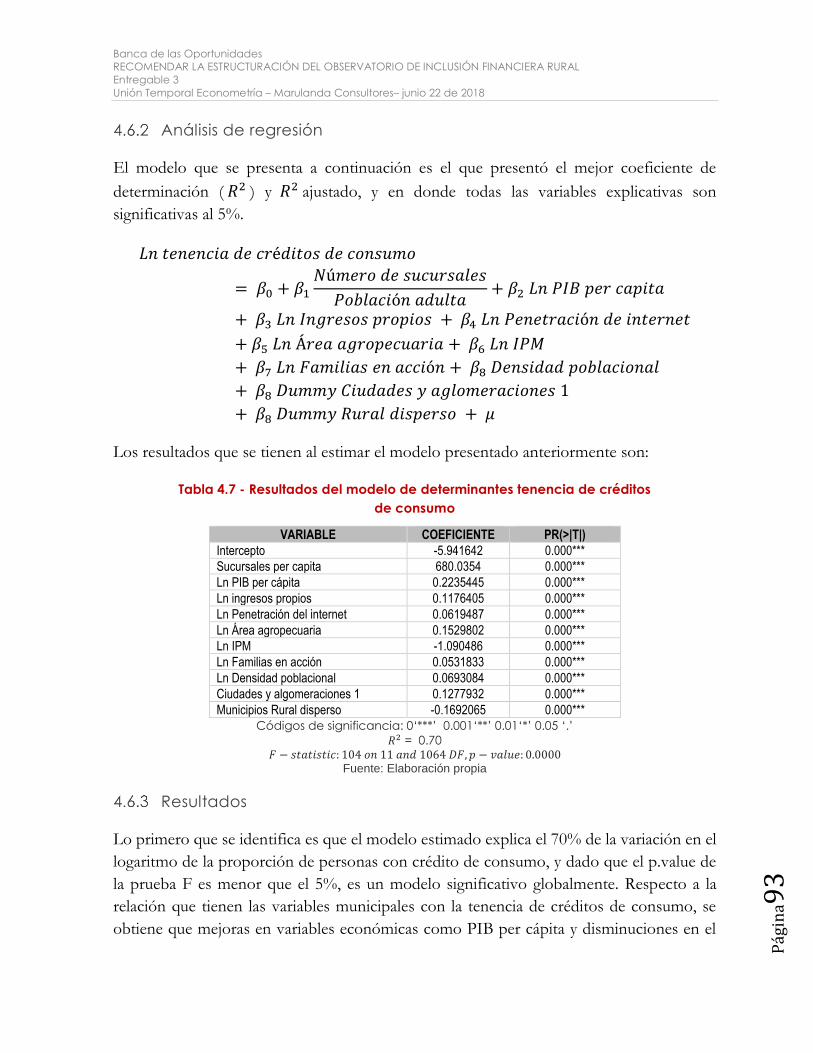

Análisis de regresión ......................................................................................................................... 93

Resultados .......................................................................................................................................... 93

4.7 Conclusiones ................................................................................................................... 94

CAPÍTULO 5 ....................................................................................................................................... 95

BARRERAS Y OPORTUNIDADES DE PROFUNDIZACIÓN DE LA INCLUSIÓN FINANCIERA RURAL ....................... 95

5.1 Barreras a la inclusión financiera rural ........................................................................ 95

5.2 Oportunidades de profundización de la inclusión financiera rural ........................ 99

CAPÍTULO 6 ..................................................................................................................................... 106

LECCIONES, DESAFÍOS Y OPORTUNIDADES PARA EL ANÁLISIS DE LA INCLUSIÓN FINANCIERA RURAL. ......... 106

6.1 Fortalezas y limitaciones de la información de fuentes formales ......................... 106

Fortalezas de la información de fuentes formales ................................................................... 106

Limitaciones de la información de caracterización municipal ............................................ 107

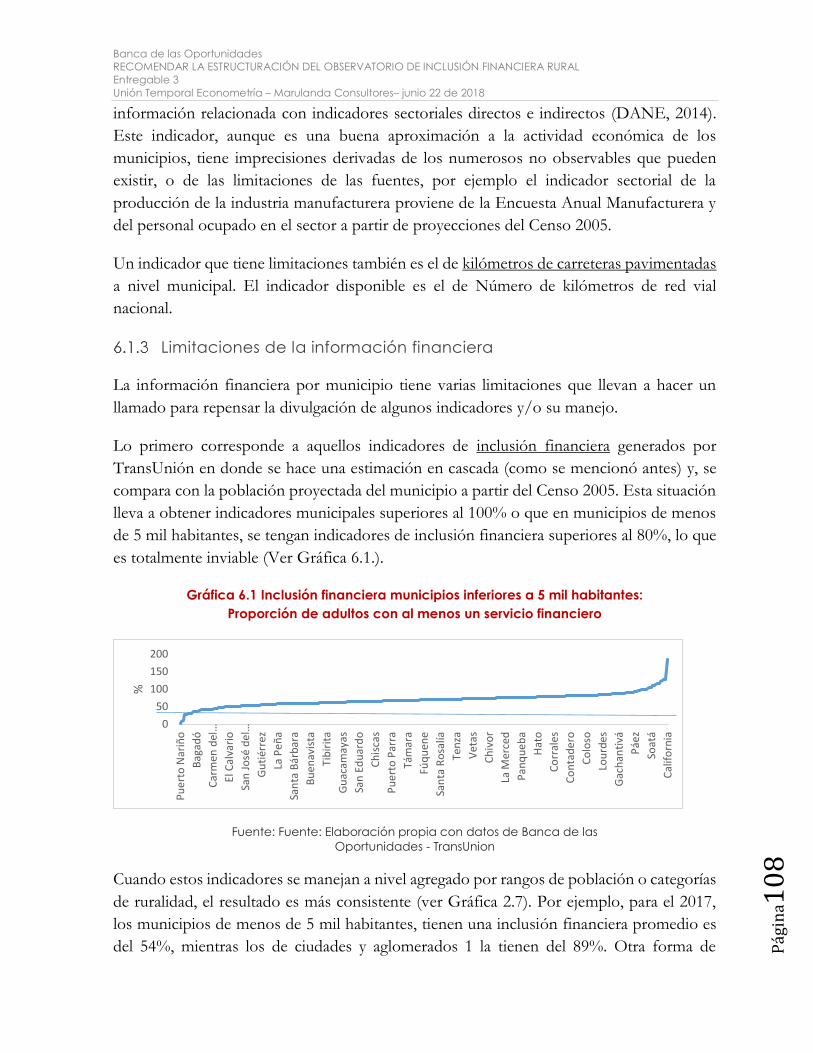

Limitaciones de la información financiera ................................................................................ 108

6.2 Fortalezas y limitaciones de la información de fuentes informales ...................... 110

6.3 Riesgos y oportunidades frente a la sostenibilidad de la información del

Observatorio ................................................................................................................................ 111

Oportunidades de sostenibilidad ................................................................................................ 111

Riesgos de sostenibilidad .............................................................................................................. 112

iii

ANEXOS DEL CAPÍTULO 1 .................................................................................................................. 113

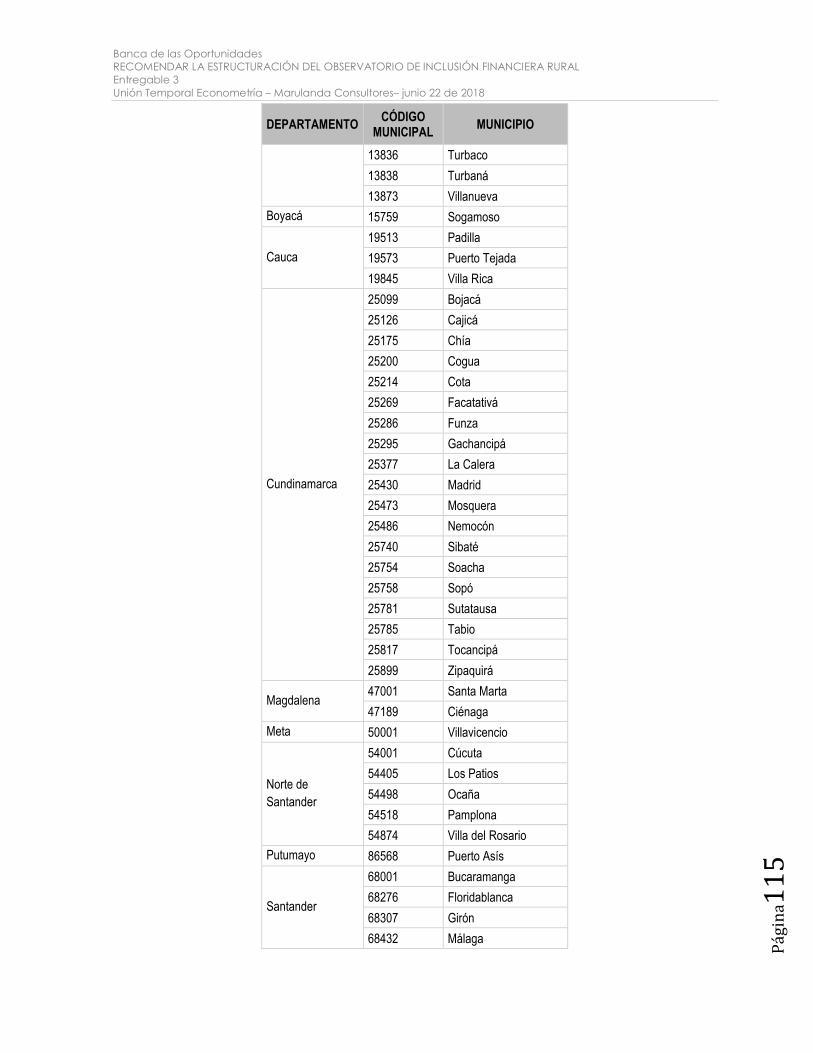

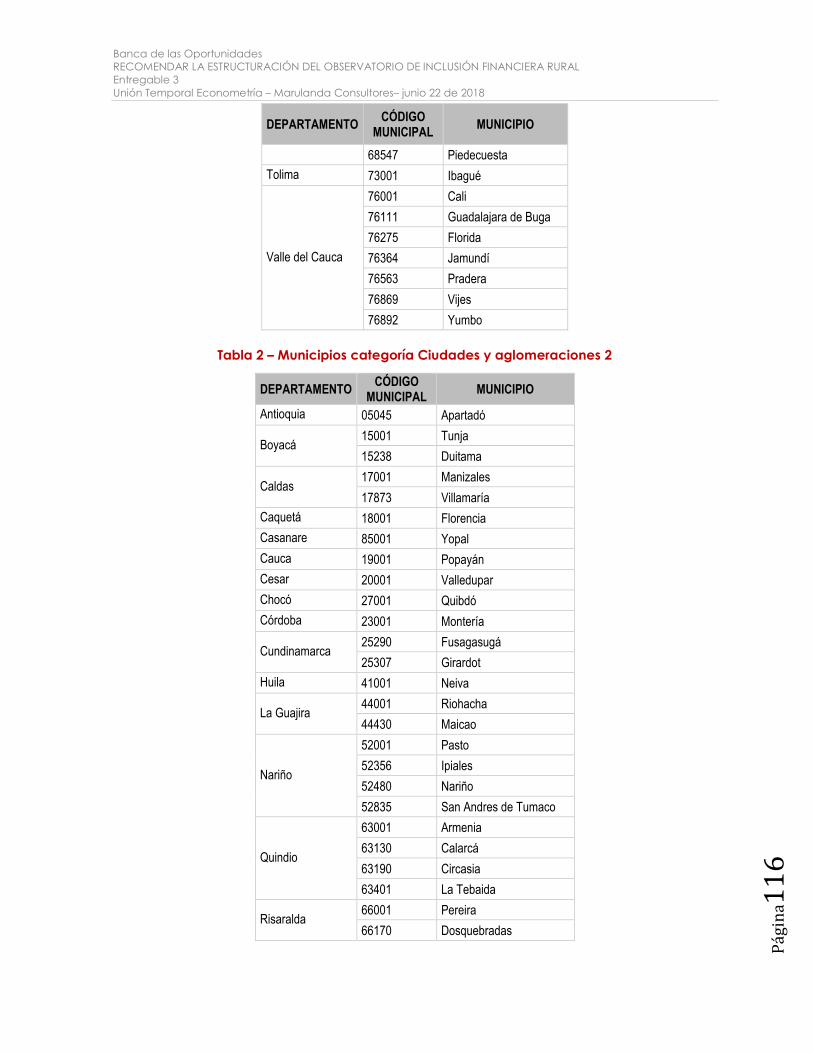

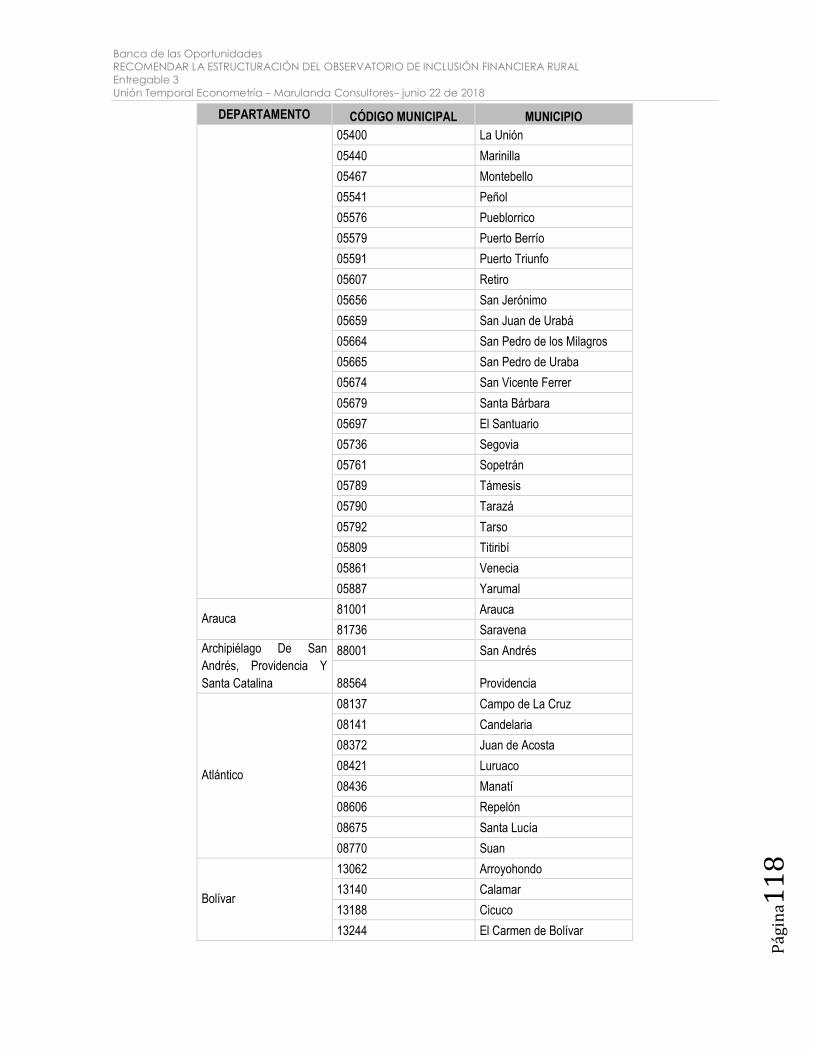

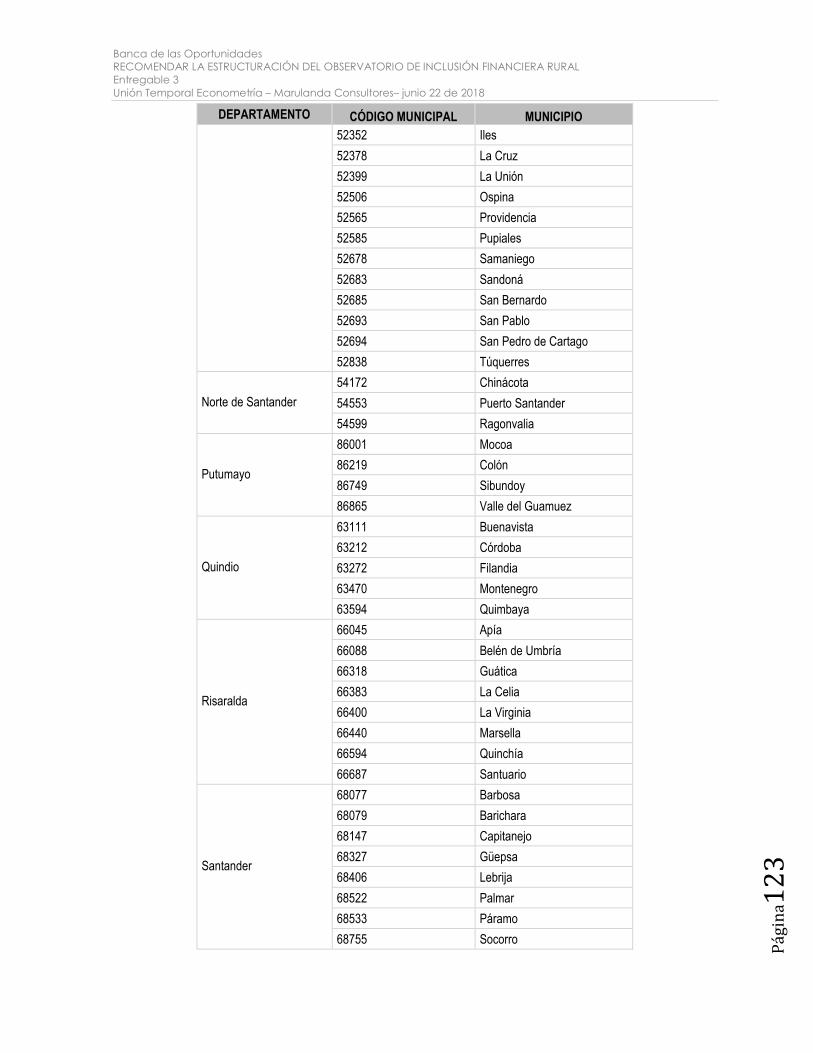

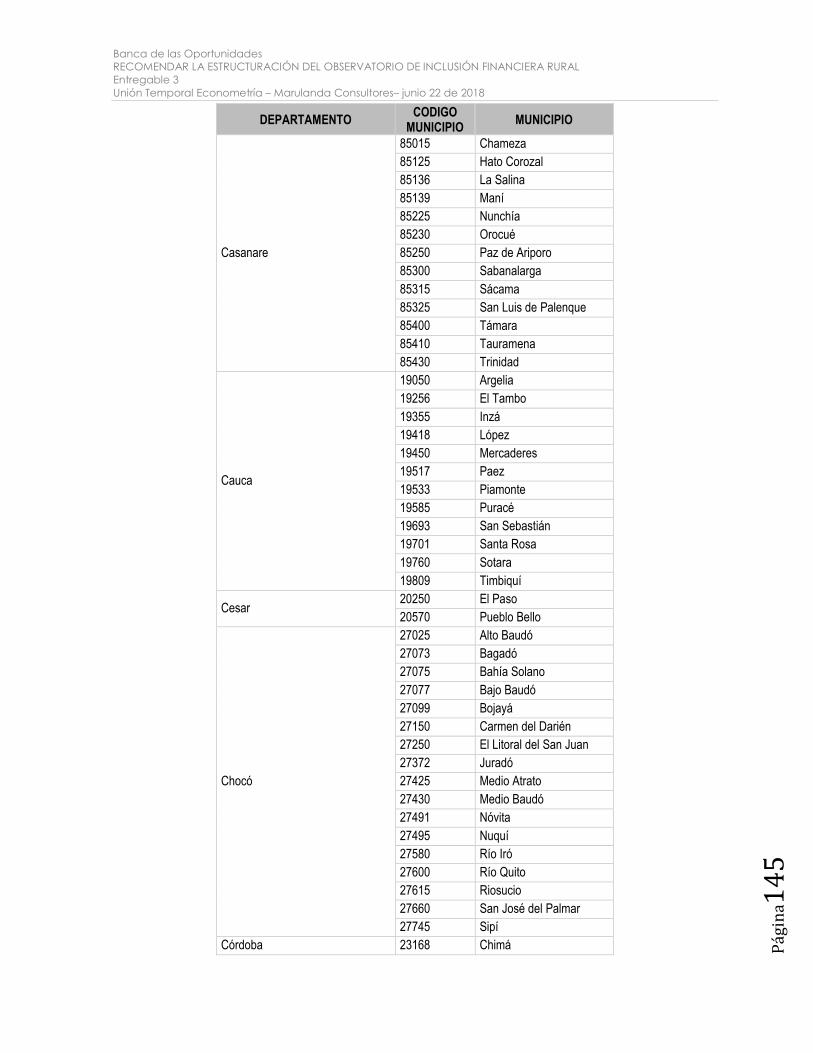

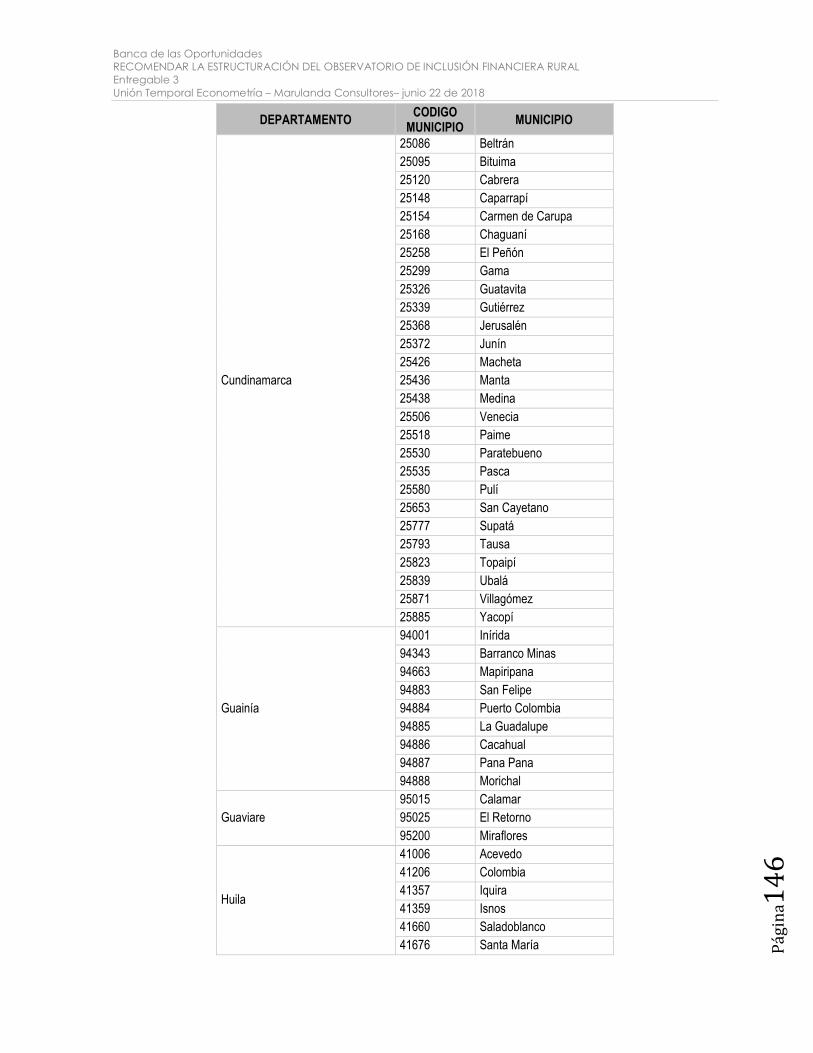

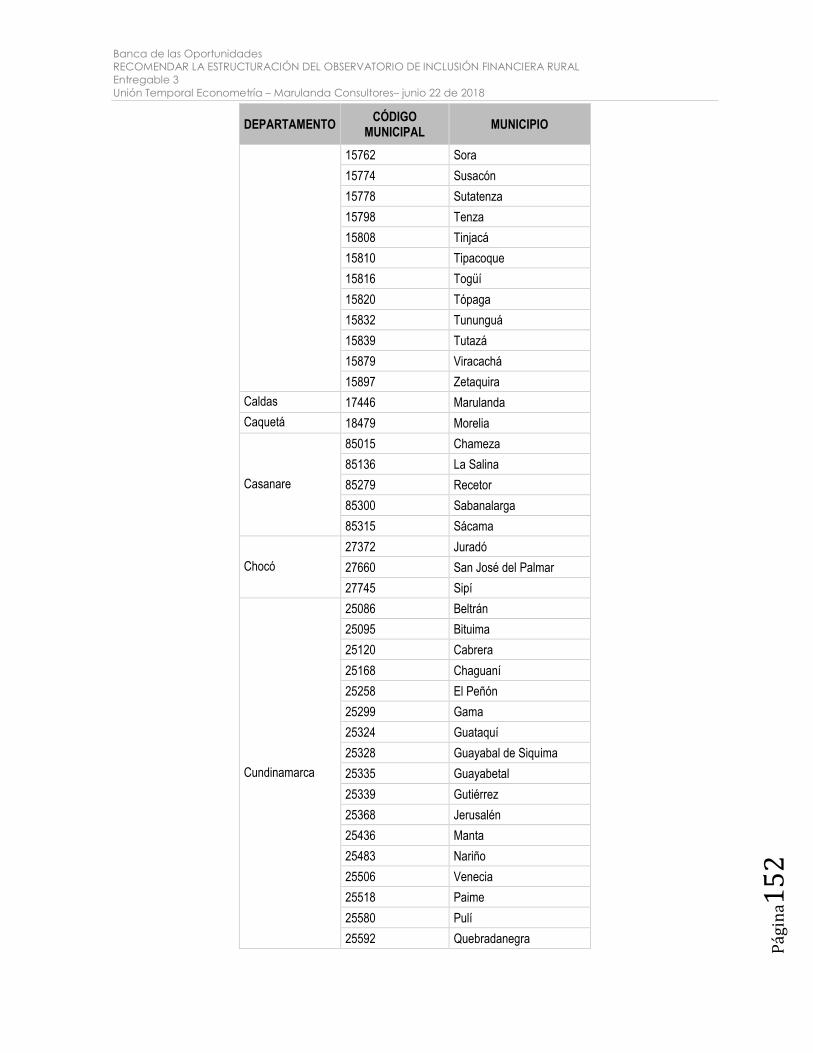

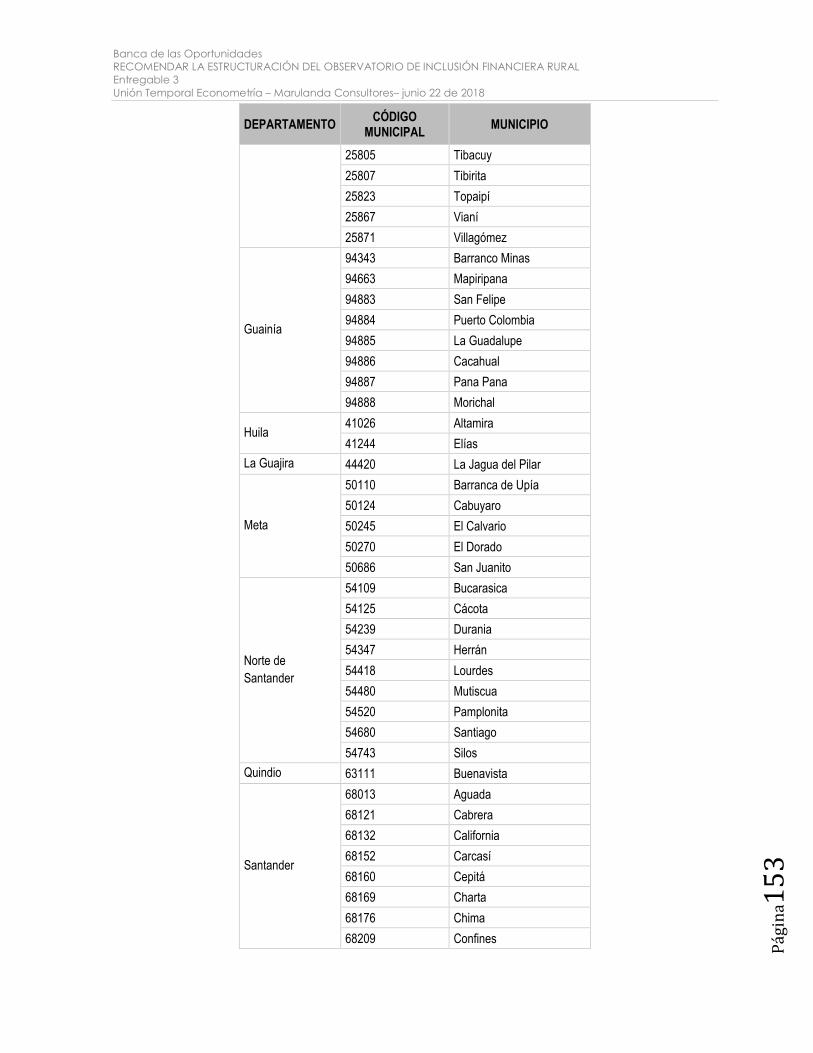

ANEXO 1 – CLASIFICACIÓN DE MUNICIPIOS POR CATEGORÍA DE RURALIDAD ....................................... 114

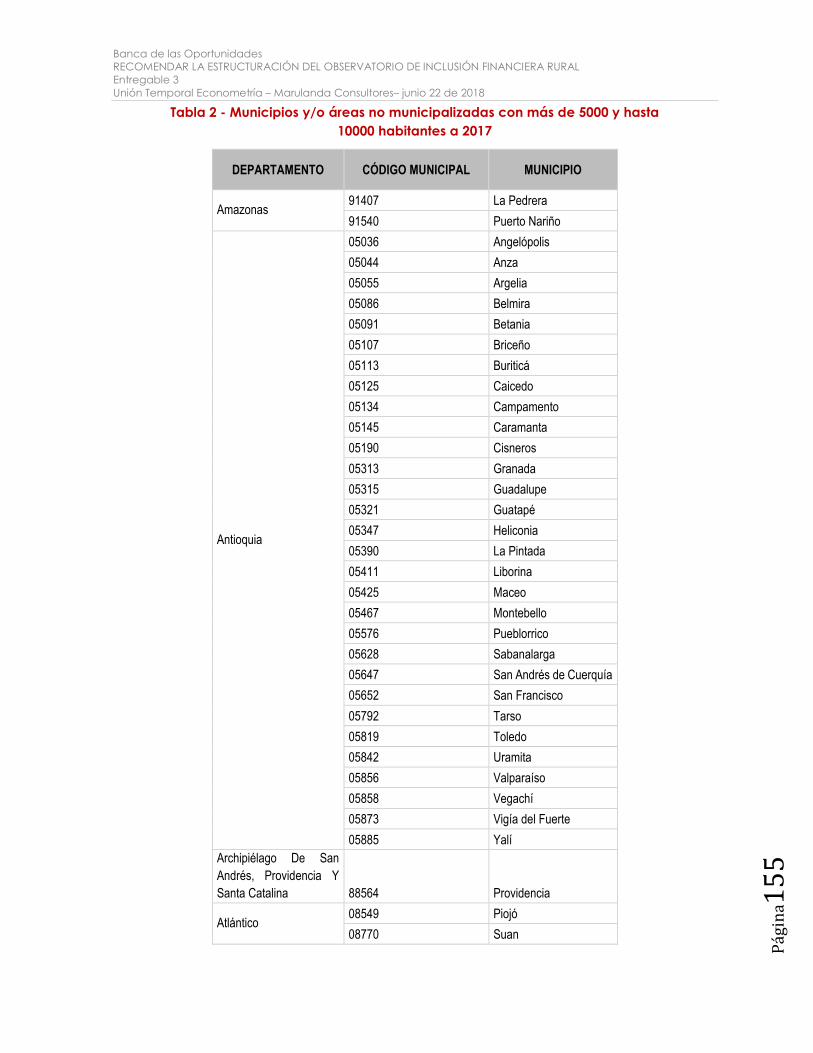

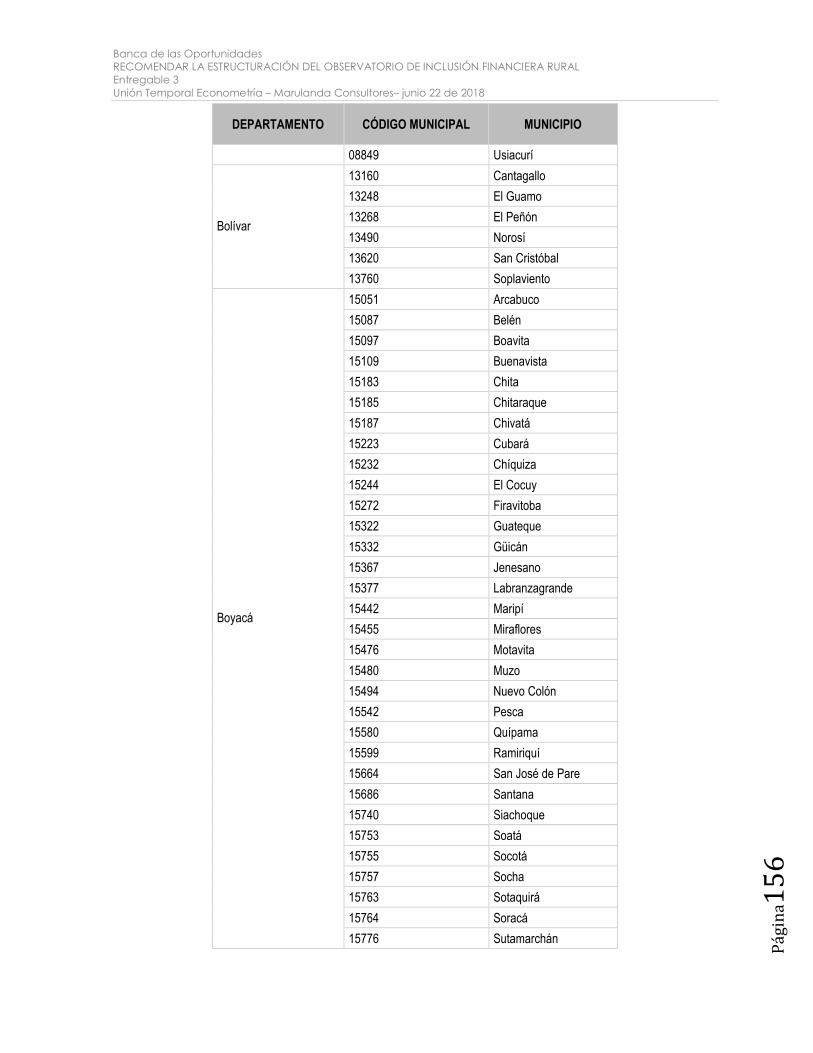

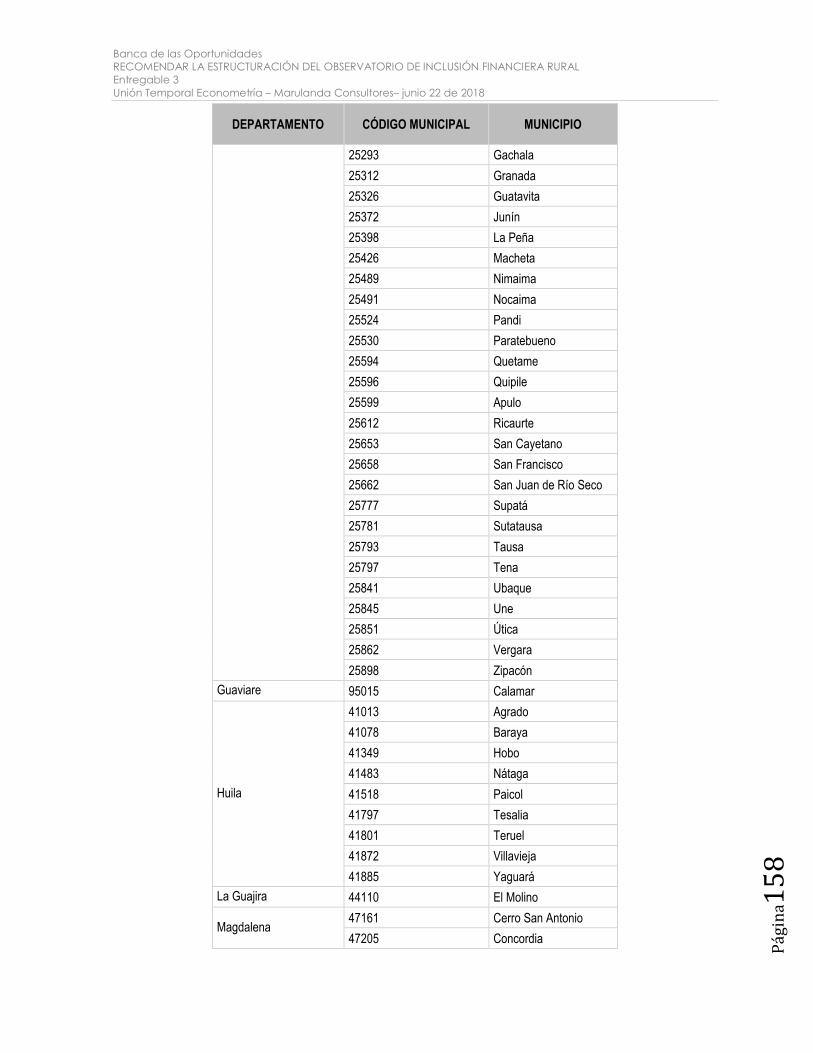

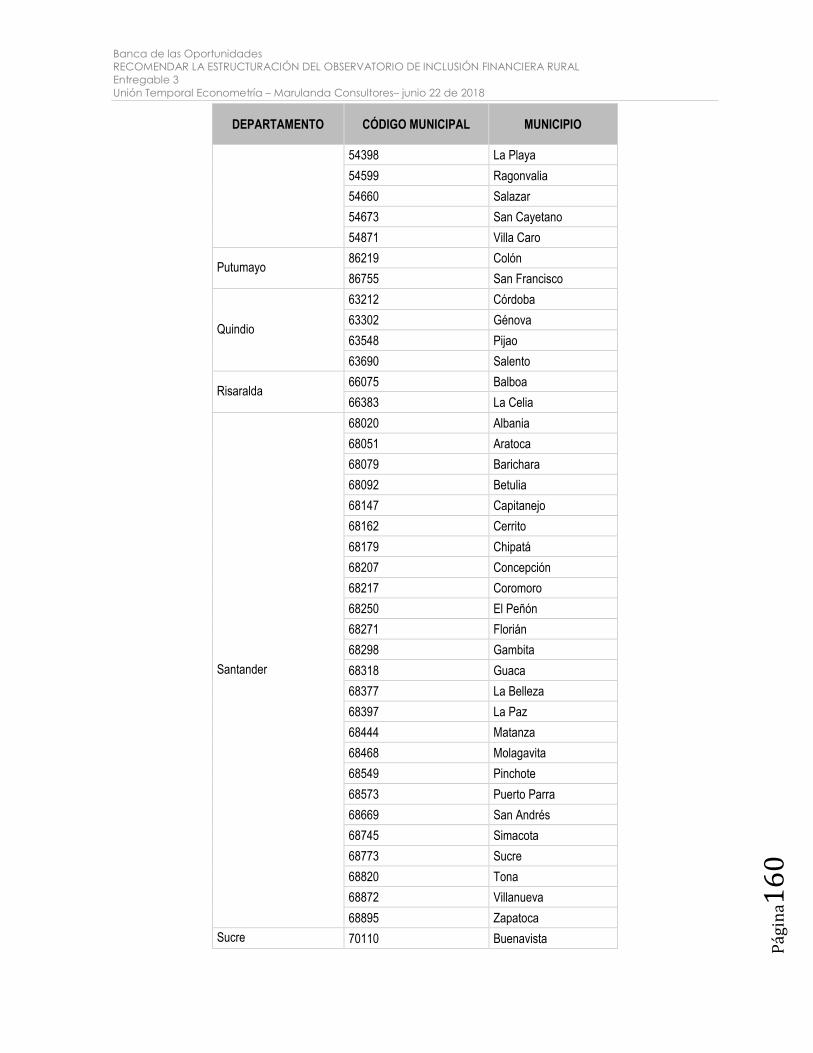

ANEXO 2 – CLASIFICACIÓN DE MUNICIPIOS POR RANGOS DE POBLACIÓN A 2017 ............................... 150

ANEXOS CAPÍTULO 3 ........................................................................................................................ 180

ANEXO 1. PRINCIPALES CARACTERÍSTICAS DE LOS MECANISMOS DE AHORRO INFORMAL ..................... 181

ANEXO 2. CONVOCATORIAS DE GRUPOS DE AHORRO Y CRÉDITO DE BANCA DE LAS OPORTUNIDADES 184

ANEXO 3. CRÉDITO OTORGADO POR EL PROYECTO IMPACT A COOPERATIVAS Y ASOCIACIONES DE

PRODUCTORES. ................................................................................................................................ 185

ANEXO 4. REPORTE DE INFORMACIÓN AL MADR SOBRE FINANCIAMIENTO DE PROVEEDORES DE

AGROINSUMOS ................................................................................................................................ 186

ANEXOS CAPÍTULO 4 ........................................................................................................................ 187

ANEXO 1: ANÁLISIS SOBRE VARIABLES ................................................................................................ 188

BIBLIOGRAFÍA ................................................................................................................................... 197

iv

ABREVIATURAS

ACC Asociación de Cooperativas de Canadá

BDO Banca de las Oportunidades

BID Banco Interamericano de desarrollo

CEDE Centro de estudios sobre desarrollo económico

DNP Departamento Nacional de Planeación

FAG Fondo Agropecuario de Garantías

FINAGRO Fondo para el Financiamiento del Sector Agropecuario

FONSA Fondo de Solidad Agropecuaria

GACL Grupos de ahorro y crédito local

ICA Instituto Colombiano Agropecuario

IED Iniciativas Empresariales de Desarrollo Ltda.

IEG Independent Evaluation Group

IFR Iniciativa de Finanzas Rurales

IPM Índice de Pobreza Multidimensional

MADR Ministerio de Ambiente y Desarrollo Territorial

MINTIC Ministerio de Tecnologías de la Información y las Comunicaciones de

Colombia

MTC Misión para la Transformación del Campo

ONG Organización No Gubernamental

PASAC Proyecto de Apoyo al Sector Financiero Agropecuario en Colombia.

PDET Programas de desarrollo con enfoque territorial

PIB Producto Interno Bruto

SEAF Fondo de Asistencia a Pequeñas Empresas

SES Superintendencia de Economía Solidaria

SNAIPD Sistema Nacional de Atención Integral a la Población Desplazada

TDA Títulos de Desarrollo Agropecuario

UAF Unidad Agrícola Familiar

UT Unión temporal

ZOMAC Zonas más afectadas por el conflicto

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página1

INTRODUCCIÓN

El presente documento contiene el Entregable 3 de la Unión Temporal Econometría –

Marulanda Consultores1 del proyecto de diseño de las condiciones técnicas, operativas y de

gestión necesarias para la estructuración y puesta en funcionamiento del observatorio de

inclusión financiera rural.

Se tiene prevista el desarrollo de cuatro Entregables, de los cuales este informe y sus anexos

contienen el Entregable #3 con el siguiente alcance:

• Informe del estado actual y evolución reciente de la inclusión financiera rural en

Colombia con la identificación de la cobertura y acceso a servicios financieros por

parte de la población rural, tipificación de los productos financieros utilizados e

identificación de las barreras de acceso y uso, así como oportunidades de

profundización de la inclusión financiera rural.

Para este análisis se han seleccionado, de fuentes de información tradicional, los

principales indicadores de cobertura, tenencia, acceso y uso, comparando la

situación en 2016 con 2017. Igualmente, se ha incluido un capítulo de los servicios

financieros disponibles a nivel rural a partir de fuentes no tradicionales.

• Informe de lecciones, desafíos y oportunidades identificados en el desarrollo de la

consultoría con las fortalezas y limitaciones de la información disponible, riesgos

futuros para la sostenibilidad del Observatorio, prioridades y actores relevantes.

El alcance descrito se desarrolla en seis capítulos:

Capítulo 1. Grupos de análisis. Este Capítulo contiene 2 anexos

Capítulo 2. Brechas en la inclusión financiera rural con información de fuentes

tradicionales.

Capítulo 3. Servicios financieros disponibles a nivel rural a partir de fuentes no

tradicionales. Este capítulo contiene 4 anexos.

Capítulo 4. Relaciones entre las características municipales y la inclusión financiera

rural. Este capítulo contiene 1 anexo.

Capítulo 5. Barreras y oportunidades de profundización de la inclusión financiera

rural.

Capítulo 6. Lecciones, desafíos y oportunidades para el análisis de la inclusión

financiera rural.

1 En adelante la UT o la Unión Temporal.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página2

Capítulo 1

GRUPOS DE ANÁLISIS

Con el fin de identificar las brechas existentes en los indicadores entre la zona rural y urbana,

tal como se propone en el Informe 2, los municipios son agrupados en dos categorías: i)

nivel de ruralidad; y, ii) número de habitantes. Adicionalmente, para algunos indicadores, el

análisis se realiza según el tipo de intermediario.

1.1 NIVEL DE RURALIDAD

La UT parte de las categorías definidas por la Misión para la Transformación del Campo

(MTC) y el Departamento Nacional de Planeación (DNP) (2015), las cuales se conforman

teniendo en cuenta los siguientes criterios: i) ruralidad dentro del Sistema de Ciudades; ii)

densidad poblacional; y, iii) relación de población urbano-rural. Las categorías que se

establecen siguiendo dichos criterios son:

• Ciudades y aglomeraciones.

• Intermedios.

• Rural.

• Rural disperso.

Sin embargo, entre los municipios que pertenecen a la categoría Ciudades y aglomeraciones,

existe gran heterogeneidad, por lo cual ésta se abre en dos categorías: i) Ciudades y

aglomeraciones 1 y, ii) Ciudades y aglomeraciones 2. En la primera categoría se encuentran todas

las ciudades del país y los municipios cercanos a ellas, mientras que en el segundo grupo

está el resto de municipios, que en la clasificación de la MTC hacen parte del grupo de

Ciudades y aglomeraciones, pero que no son ciudades y no están cercanas a ellas. Para los

municipios clasificados en las otras categorías no se presentan modificaciones.

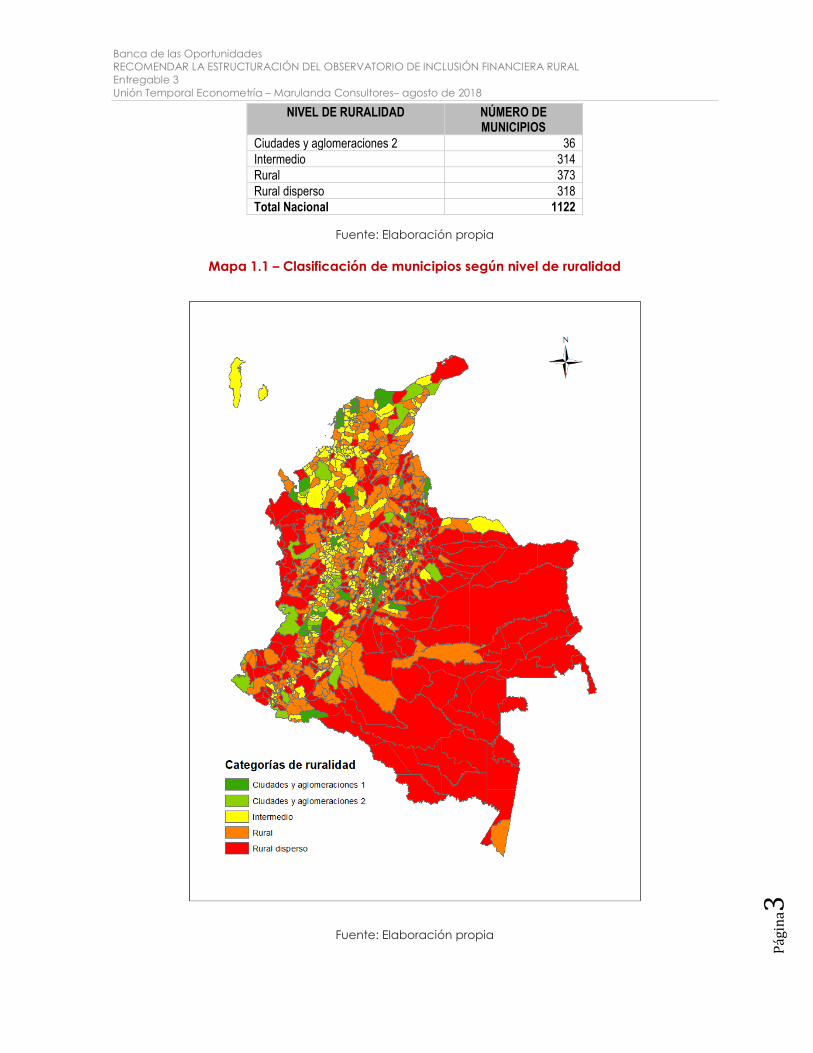

En la Tabla 1.1 se muestra el número de municipios pertenecientes a cada categoría y en el

Anexo 1 los municipios pertenecientes a cada nivel de ruralidad.

Tabla 1.1 - Número de municipios por nivel de ruralidad

NIVEL DE RURALIDAD NÚMERO DE MUNICIPIOS

Ciudades y aglomeraciones 1 81

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página3

NIVEL DE RURALIDAD NÚMERO DE MUNICIPIOS

Ciudades y aglomeraciones 2 36

Intermedio 314

Rural 373

Rural disperso 318

Total Nacional 1122

Fuente: Elaboración propia

Mapa 1.1 – Clasificación de municipios según nivel de ruralidad

Fuente: Elaboración propia

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página4

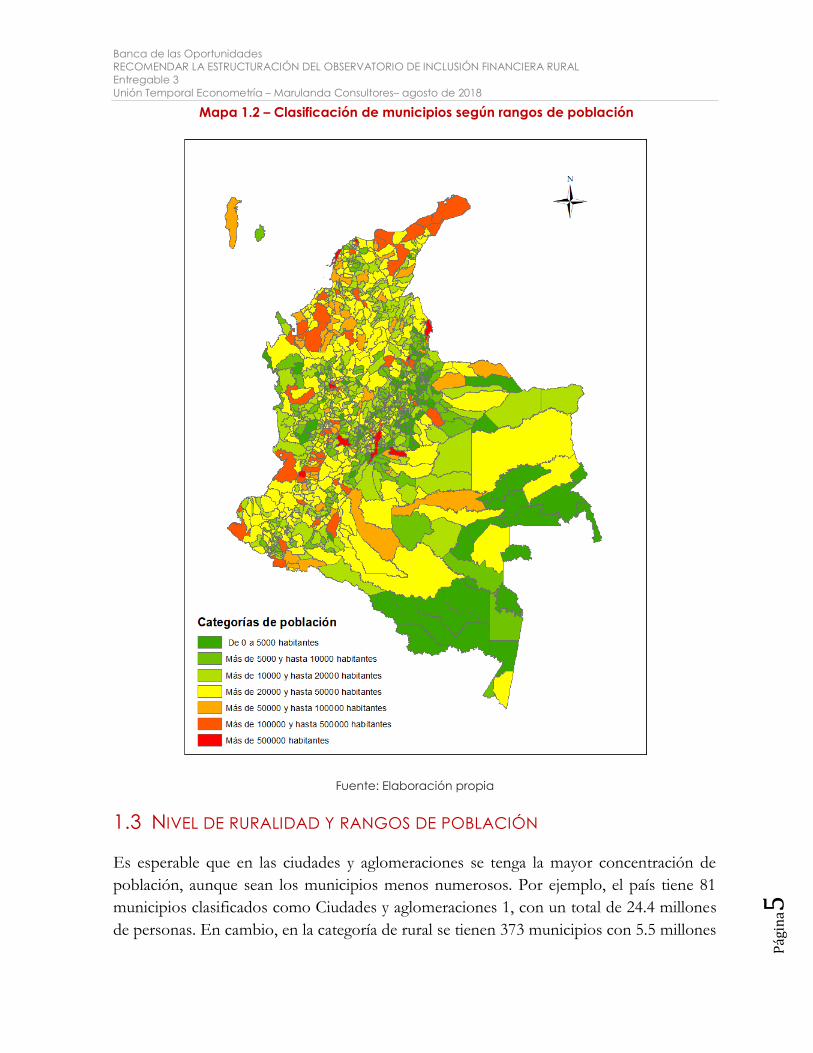

1.2 RANGO DE POBLACIÓN

Adicional al análisis de los indicadores por nivel de ruralidad, la UT realiza el análisis

teniendo en cuenta el número de población total de los municipios, para lo cual se proponen

siete categorías que son: i) más de 0 y hasta 5.000 habitantes; ii) más de 5.000 y hasta 10.000

habitantes; iii) más de 10.000 y hasta 20.000 habitantes; iv) más de 20.000 y hasta 50.000

habitantes; v) más de 50.000 y hasta 100.000 habitantes; vi) más de 100.000 y hasta 500.000

habitantes y vii) más de 500.000 habitantes.

Para establecer la población total de los municipios se usan las proyecciones al 2017 de

población realizadas por el DANE al 2017 a partir del Censo de 2005, lo cual debe tomarse

con cautela por la transformación demográfica del país desde entonces. Con el Censo de

2018 se podrá mejorar esta estimación.

En la Tabla 1.2 se muestra el número de municipios pertenecientes a cada categoría y en el

Anexo 2 los municipios pertenecientes a cada rango de población.

Tabla 1.2 - Número de municipios por rango de población

RANGO DE POBLACIÓN NÚMERO DE MUNICIPIOS

0 – 5.000 habitantes 185

Más de 5.000 y hasta 10.000 habitantes 253

Más de 10.000 y hasta 20.000 habitantes 292

Más de 20.000 y hasta 50.000 habitantes 262

Más de 50.000 y hasta 100.000 habitantes 66

Más de 100.000 y hasta 500.000 habitantes 53

Más de 500.000 habitantes 11

Total Nacional 1122

Fuente: Elaboración propia

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página5

Mapa 1.2 – Clasificación de municipios según rangos de población

Fuente: Elaboración propia

1.3 NIVEL DE RURALIDAD Y RANGOS DE POBLACIÓN

Es esperable que en las ciudades y aglomeraciones se tenga la mayor concentración de

población, aunque sean los municipios menos numerosos. Por ejemplo, el país tiene 81

municipios clasificados como Ciudades y aglomeraciones 1, con un total de 24.4 millones

de personas. En cambio, en la categoría de rural se tienen 373 municipios con 5.5 millones

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página6

de habitantes y en rural disperso son 318 municipios con un total de 3.7 millones de

habitantes.

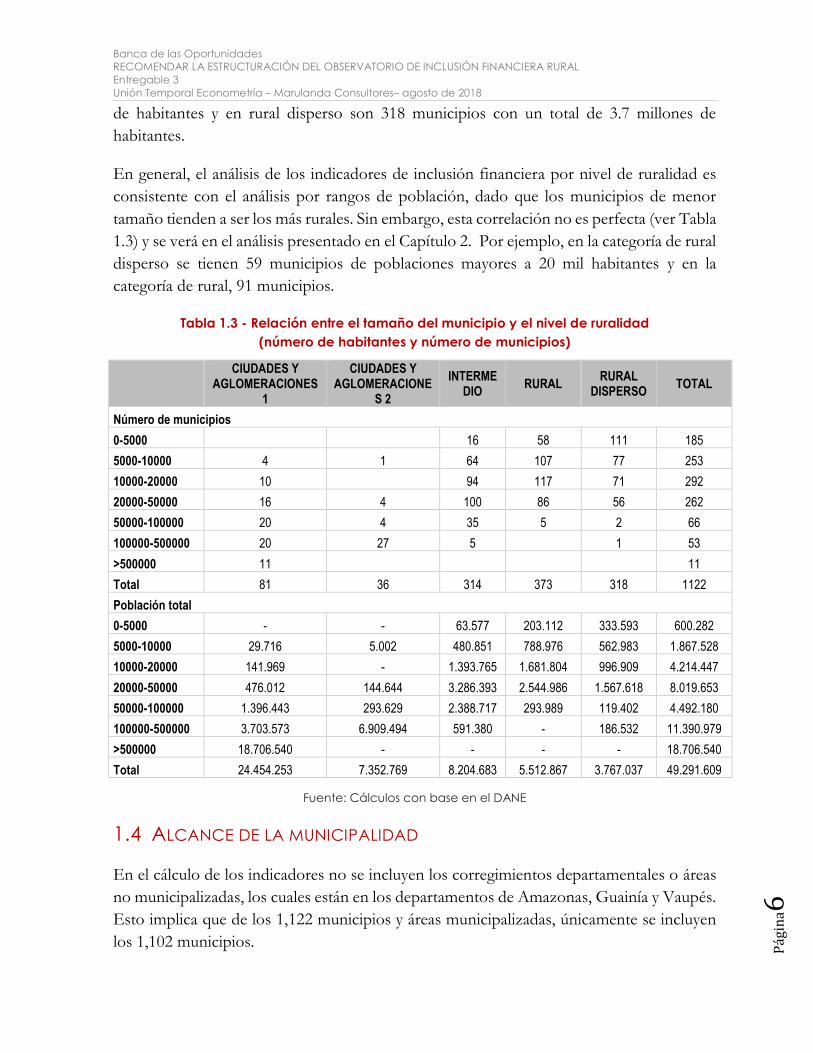

En general, el análisis de los indicadores de inclusión financiera por nivel de ruralidad es

consistente con el análisis por rangos de población, dado que los municipios de menor

tamaño tienden a ser los más rurales. Sin embargo, esta correlación no es perfecta (ver Tabla

1.3) y se verá en el análisis presentado en el Capítulo 2. Por ejemplo, en la categoría de rural

disperso se tienen 59 municipios de poblaciones mayores a 20 mil habitantes y en la

categoría de rural, 91 municipios.

Tabla 1.3 - Relación entre el tamaño del municipio y el nivel de ruralidad

(número de habitantes y número de municipios)

CIUDADES Y

AGLOMERACIONES 1

CIUDADES Y AGLOMERACIONE

S 2

INTERMEDIO

RURAL RURAL

DISPERSO TOTAL

Número de municipios

0-5000 16 58 111 185

5000-10000 4 1 64 107 77 253

10000-20000 10 94 117 71 292

20000-50000 16 4 100 86 56 262

50000-100000 20 4 35 5 2 66

100000-500000 20 27 5 1 53

>500000 11 11

Total 81 36 314 373 318 1122

Población total

0-5000 - - 63.577 203.112 333.593 600.282

5000-10000 29.716 5.002 480.851 788.976 562.983 1.867.528

10000-20000 141.969 - 1.393.765 1.681.804 996.909 4.214.447

20000-50000 476.012 144.644 3.286.393 2.544.986 1.567.618 8.019.653

50000-100000 1.396.443 293.629 2.388.717 293.989 119.402 4.492.180

100000-500000 3.703.573 6.909.494 591.380 - 186.532 11.390.979

>500000 18.706.540 - - - - 18.706.540

Total 24.454.253 7.352.769 8.204.683 5.512.867 3.767.037 49.291.609

Fuente: Cálculos con base en el DANE

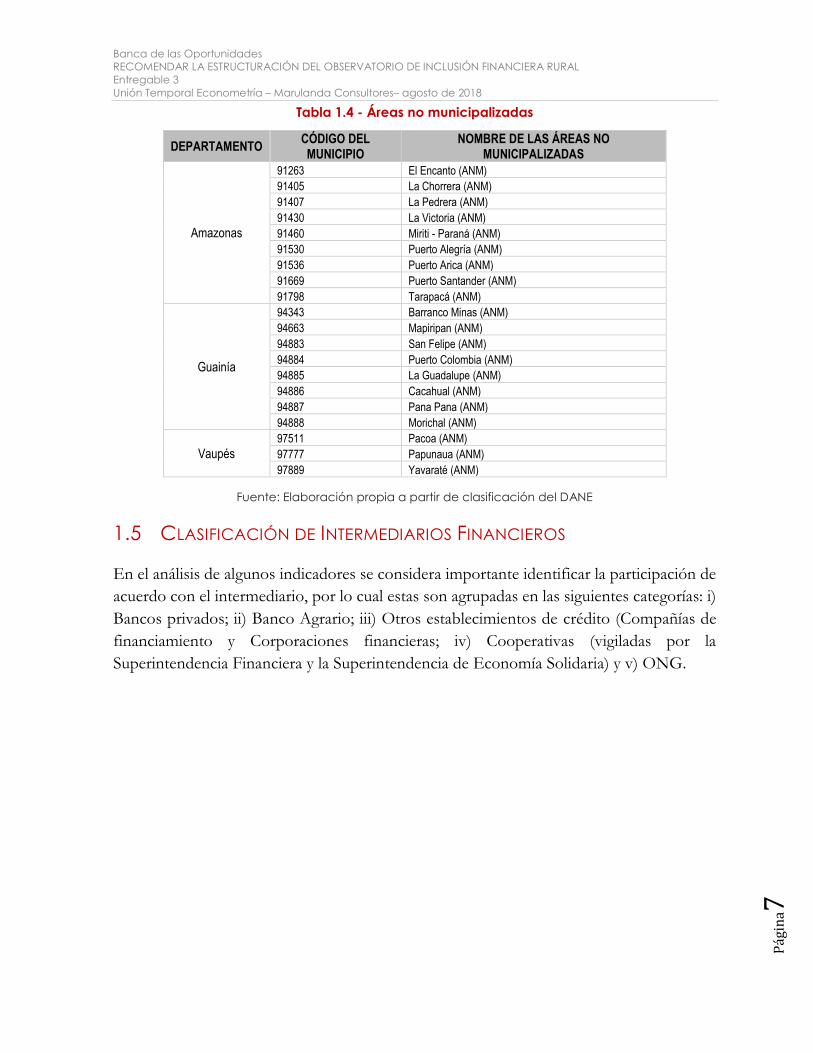

1.4 ALCANCE DE LA MUNICIPALIDAD

En el cálculo de los indicadores no se incluyen los corregimientos departamentales o áreas

no municipalizadas, los cuales están en los departamentos de Amazonas, Guainía y Vaupés.

Esto implica que de los 1,122 municipios y áreas municipalizadas, únicamente se incluyen

los 1,102 municipios.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página7

Tabla 1.4 - Áreas no municipalizadas

DEPARTAMENTO CÓDIGO DEL MUNICIPIO

NOMBRE DE LAS ÁREAS NO MUNICIPALIZADAS

Amazonas

91263 El Encanto (ANM)

91405 La Chorrera (ANM)

91407 La Pedrera (ANM)

91430 La Victoria (ANM)

91460 Miriti - Paraná (ANM)

91530 Puerto Alegría (ANM)

91536 Puerto Arica (ANM)

91669 Puerto Santander (ANM)

91798 Tarapacá (ANM)

Guainía

94343 Barranco Minas (ANM)

94663 Mapiripan (ANM)

94883 San Felipe (ANM)

94884 Puerto Colombia (ANM)

94885 La Guadalupe (ANM)

94886 Cacahual (ANM)

94887 Pana Pana (ANM)

94888 Morichal (ANM)

Vaupés

97511 Pacoa (ANM)

97777 Papunaua (ANM)

97889 Yavaraté (ANM)

Fuente: Elaboración propia a partir de clasificación del DANE

1.5 CLASIFICACIÓN DE INTERMEDIARIOS FINANCIEROS

En el análisis de algunos indicadores se considera importante identificar la participación de

acuerdo con el intermediario, por lo cual estas son agrupadas en las siguientes categorías: i)

Bancos privados; ii) Banco Agrario; iii) Otros establecimientos de crédito (Compañías de

financiamiento y Corporaciones financieras; iv) Cooperativas (vigiladas por la

Superintendencia Financiera y la Superintendencia de Economía Solidaria) y v) ONG.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página8

Capítulo 2

BRECHAS EN LA INCLUSIÓN FINANCIERA RURAL CON

INFORMACIÓN DE FUENTES TRADICIONALES

En este capítulo se busca identificar las brechas que existen en materia de inclusión

financiera por nivel de ruralidad y por categorías de tamaño de los municipios según rangos

de habitantes , con base en los principales indicadores estimados utilizando la información

cuantitativa disponible al 8 de junio de 2018. Las fuentes de información secundaria son

Banca de las Oportunidades, Finagro, TransUnion y Superintendencia Financiera de

Colombia.

Así mismo, con base en los indicadores presentados, en el Capítulo 5 se incluye un análisis

de las posibles barreras que desde el punto de vista de cada tema pueden estar explicando

las brechas de acceso encontradas, y, con base en estas, destacar las oportunidades que se

presentan para avanzar en la inclusión financiera rural, como se detalla en el Capítulo 5.

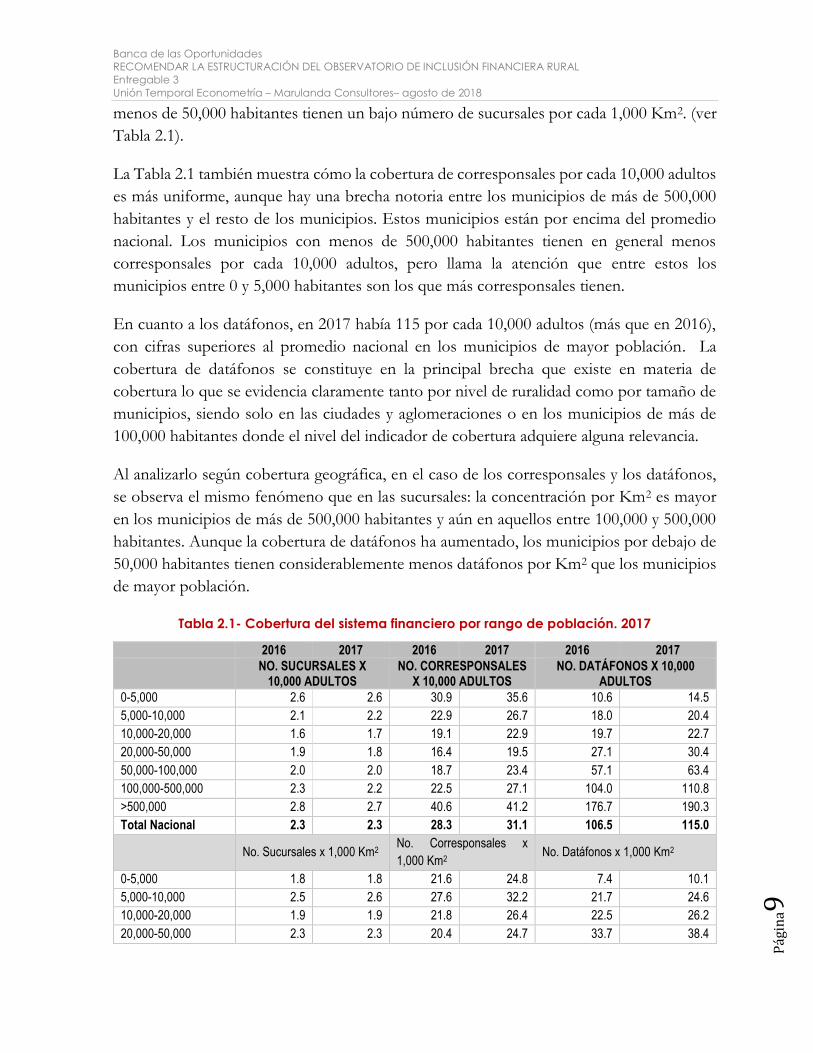

2.1 BRECHAS EN COBERTURA DEL SISTEMA FINANCIERO A NIVEL RURAL

En esta sección se reúnen los principales indicadores de cobertura del sistema financiero2

utilizando la relación con el número de adultos y por Km2 como medida de la extensión

relativa de cada punto de contacto3.

En materia de sucursales, se observa que a nivel nacional hay 2.3 sucursales por cada 10,000

adultos y 8.1 sucursales por cada 1,000 Km2. Se destaca que los municipios de más de

500,000 habitantes y los de menos de 5,000 habitantes son los que muestran un mayor

número de sucursales por cada 10,000 adultos, con indicadores superiores al promedio

nacional. La concentración geográfica de los municipios de más de 100,000 habitantes

explica los altos indicadores de sucursales por cada 1,000 Km2 de estos grupos de

municipios, muy por encima del promedio nacional. Los municipios de 50,000 a 100,000

habitantes están relativamente cerca al promedio nacional en tanto que los que tienen

2 Se incluyen establecimientos de crédito, cooperativas con actividad financiera y ONG microcrediticias. 3 Los puntos de contacto incluidos son: sucursales u oficinas, corresponsales y datáfonos (POS). La información de ATM no se había recibido al 8 de junio.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página9

menos de 50,000 habitantes tienen un bajo número de sucursales por cada 1,000 Km2. (ver

Tabla 2.1).

La Tabla 2.1 también muestra cómo la cobertura de corresponsales por cada 10,000 adultos

es más uniforme, aunque hay una brecha notoria entre los municipios de más de 500,000

habitantes y el resto de los municipios. Estos municipios están por encima del promedio

nacional. Los municipios con menos de 500,000 habitantes tienen en general menos

corresponsales por cada 10,000 adultos, pero llama la atención que entre estos los

municipios entre 0 y 5,000 habitantes son los que más corresponsales tienen.

En cuanto a los datáfonos, en 2017 había 115 por cada 10,000 adultos (más que en 2016),

con cifras superiores al promedio nacional en los municipios de mayor población. La

cobertura de datáfonos se constituye en la principal brecha que existe en materia de

cobertura lo que se evidencia claramente tanto por nivel de ruralidad como por tamaño de

municipios, siendo solo en las ciudades y aglomeraciones o en los municipios de más de

100,000 habitantes donde el nivel del indicador de cobertura adquiere alguna relevancia.

Al analizarlo según cobertura geográfica, en el caso de los corresponsales y los datáfonos,

se observa el mismo fenómeno que en las sucursales: la concentración por Km2 es mayor

en los municipios de más de 500,000 habitantes y aún en aquellos entre 100,000 y 500,000

habitantes. Aunque la cobertura de datáfonos ha aumentado, los municipios por debajo de

50,000 habitantes tienen considerablemente menos datáfonos por Km2 que los municipios

de mayor población.

Tabla 2.1- Cobertura del sistema financiero por rango de población. 2017

2016 2017 2016 2017 2016 2017

NO. SUCURSALES X

10,000 ADULTOS NO. CORRESPONSALES

X 10,000 ADULTOS NO. DATÁFONOS X 10,000

ADULTOS

0-5,000 2.6 2.6 30.9 35.6 10.6 14.5

5,000-10,000 2.1 2.2 22.9 26.7 18.0 20.4

10,000-20,000 1.6 1.7 19.1 22.9 19.7 22.7

20,000-50,000 1.9 1.8 16.4 19.5 27.1 30.4

50,000-100,000 2.0 2.0 18.7 23.4 57.1 63.4

100,000-500,000 2.3 2.2 22.5 27.1 104.0 110.8

>500,000 2.8 2.7 40.6 41.2 176.7 190.3

Total Nacional 2.3 2.3 28.3 31.1 106.5 115.0

No. Sucursales x 1,000 Km2

No. Corresponsales x

1,000 Km2 No. Datáfonos x 1,000 Km2

0-5,000 1.8 1.8 21.6 24.8 7.4 10.1

5,000-10,000 2.5 2.6 27.6 32.2 21.7 24.6

10,000-20,000 1.9 1.9 21.8 26.4 22.5 26.2

20,000-50,000 2.3 2.3 20.4 24.7 33.7 38.4

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página10

2016 2017 2016 2017 2016 2017

NO. SUCURSALES X

10,000 ADULTOS NO. CORRESPONSALES

X 10,000 ADULTOS NO. DATÁFONOS X 10,000

ADULTOS

50,000-100,000 6.8 7.0 65.1 83.1 198.8 225.0

100,000-500,000 24.8 24.6 241.3 297.2 1,117.4 1,214.5

>500,000 488.2 478.0 7,203.8 7,435.2 31,352.6 34,309.1

Total Nacional 8.1 8.0 98.3 109.5 369.2 405.3

Fuente: Elaboración propia con datos de cobertura Banca de las

Oportunidades, Credibanco y Redeban

En la siguiente tabla se recogen los mismos indicadores por nivel de ruralidad. Según esta

categorización de municipios, las diferencias entre ciudades y municipios rurales son más

evidentes, inclusive en el caso de las sucursales, donde la mayor concentración se evidencia

en las ciudades y aglomeraciones (1 y 2) y disminuye en forma importante a medida que

aumenta la ruralidad. Llama la atención la diferencia en el indicador de sucursales por cada

10,000 adultos de los municipios del rural disperso (1.4 en 2016 y 2017) frente al mismo

indicador para los municipios de 0 a 5,000 habitantes (2.6 en los dos años). Esta diferencia

se explica porque el nivel rural disperso incluye, además de los municipios de 0 a 5,000

habitantes, municipios de 5,000 a 50,000 habitantes en donde las sucursales por cada 10,000

habitantes van de 0.3 a 1.9 en el 2017, lo cual ubica el indicador promedio del rural disperso

en 1.4 sucursales por cada 10,000 habitantes.

La concentración de las sucursales en las ciudades y aglomeraciones también se observa en

términos de densidad por Km2, aunque es mucho mayor en las ciudades y aglomeraciones

1 que en el resto, y se reduce de forma importante a medida que aumenta la ruralidad. Lo

mismo sucede con los corresponsales y datáfonos, pues hay una brecha considerable entre

las ciudades y los municipios rurales con una concentración importante en las ciudades y

aglomeraciones 1 y en menor grado en las ciudades y aglomeraciones 2; aunque en todo

caso muy por encima del promedio nacional. Llama la atención la baja densidad de

corresponsales y datáfonos en los municipios de los niveles rural y rural disperso. En el

primer caso, ésta representa menos del 50% de la que existe en las ciudades y

aglomeraciones 1, mientras que en el caso de los segundos, la proporción supera el 15 a 1

para municipios rurales dispersos y 9 a 1 en rurales, evidenciando, como ya se decía atrás,

que esta constituye la principal brecha en materia de cobertura.

Tabla 2.2- Cobertura del sistema financiero por nivel de ruralidad

2016 2017 2016 2017 2016 2017

No. Sucursales x

10,000 adultos

No. Corresponsales x

10,000 adultos

No. Datáfonos x 10,000

adultos

Rural disperso 1.4 1.4 15.0 18.1 8.9 11.1

Rural 1.7 1.7 17.5 20.6 16.6 18.4

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página11

2016 2017 2016 2017 2016 2017

No. Sucursales x

10,000 adultos

No. Corresponsales x

10,000 adultos

No. Datáfonos x 10,000

adultos

Intermedio 2.2 2.2 18.9 23.0 38.2 42.8

Ciudades y aglomeraciones 2 2.4 2.4 22.8 28.9 107.9 115.5

Ciudades y algomeraciones 1 2.6 2.5 36.8 37.9 157.7 169.7

Total Nacional 2.3 2.3 28.3 31.1 106.5 115.0

No. Sucursales x

1,000 Km2

No. Corresponsales x

1,000 Km2

No. Datáfonos x 1,000

Km2

Rural disperso 0.6 0.6 6.0 7.4 3.6 4.5

Rural 2.6 2.7 26.7 31.8 25.3 28.4

Intermedio 11.3 11.4 99.1 122.0 200.1 227.5

Ciudades y aglomeraciones 2 27.7 27.4 257.7 333.3 1,222.0 1,331.7

Ciudades y algomeraciones 1 153.0 150.6 2166.5 2273.3 9,290.7 10,170.5

Total Nacional 8.1 8.0 98.3 109.5 369.2 405.3

Fuente: Elaboración propia con datos de cobertura Banca de las

Oportunidades

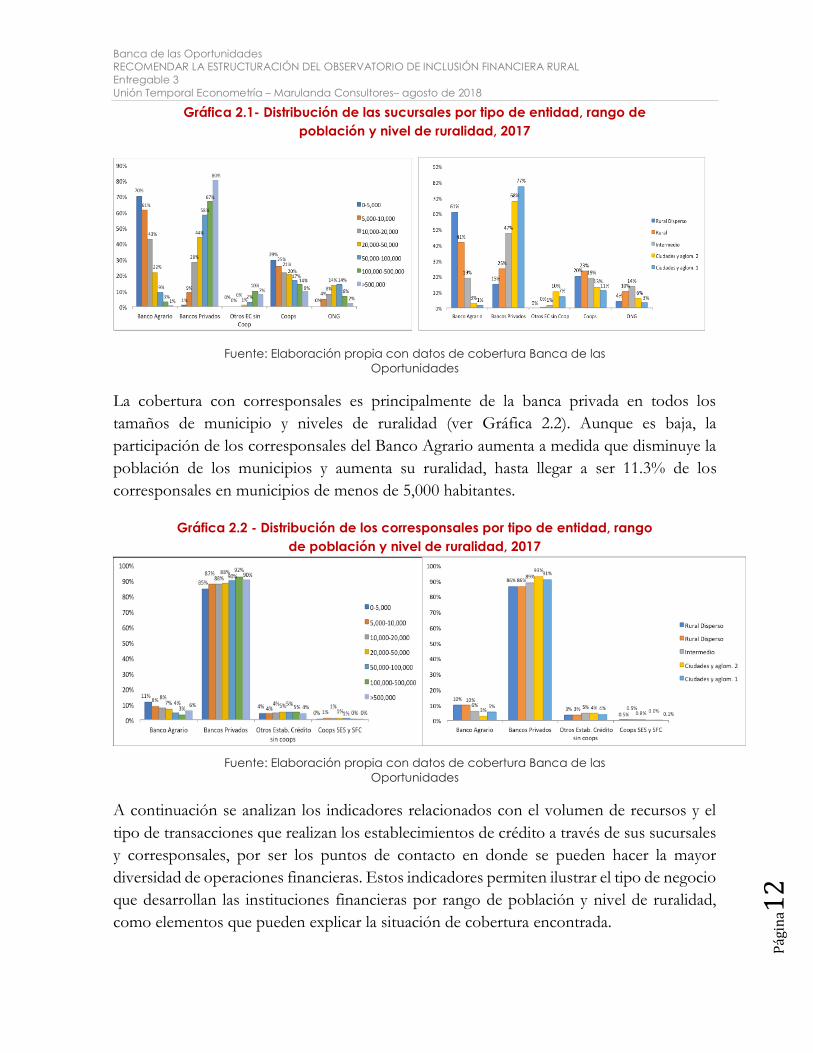

Por tipo de entidad, la mayor parte de la cobertura de sucursales en municipios de menor

población y rurales es del Banco Agrario como lo muestran las siguientes gráficas. La

mayoría de las sucursales en municipios de menos de 10,000 habitantes y en municipios

rurales y rural disperso es del Banco Agrario, seguido por las cooperativas (financieras y de

ahorro y crédito) las cuales además representan una parte importante de la cobertura en los

municipios con menos de 50,000 habitantes y en los municipios de los niveles intermedio,

rural y rural disperso. Las sucursales de las ONG tienen una participación mayor en los

municipios intermedios y rurales y en los de 20,000 a 100,000 habitantes. Las sucursales de

los bancos privados, son la mayor parte en los municipios con más de 50,000 habitantes y

en las ciudades y aglomeraciones.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página12

Gráfica 2.1- Distribución de las sucursales por tipo de entidad, rango de

población y nivel de ruralidad, 2017

Fuente: Elaboración propia con datos de cobertura Banca de las

Oportunidades

La cobertura con corresponsales es principalmente de la banca privada en todos los

tamaños de municipio y niveles de ruralidad (ver Gráfica 2.2). Aunque es baja, la

participación de los corresponsales del Banco Agrario aumenta a medida que disminuye la

población de los municipios y aumenta su ruralidad, hasta llegar a ser 11.3% de los

corresponsales en municipios de menos de 5,000 habitantes.

Gráfica 2.2 - Distribución de los corresponsales por tipo de entidad, rango

de población y nivel de ruralidad, 2017

Fuente: Elaboración propia con datos de cobertura Banca de las

Oportunidades

A continuación se analizan los indicadores relacionados con el volumen de recursos y el

tipo de transacciones que realizan los establecimientos de crédito a través de sus sucursales

y corresponsales, por ser los puntos de contacto en donde se pueden hacer la mayor

diversidad de operaciones financieras. Estos indicadores permiten ilustrar el tipo de negocio

que desarrollan las instituciones financieras por rango de población y nivel de ruralidad,

como elementos que pueden explicar la situación de cobertura encontrada.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página13

En cuanto al volumen de recursos, para 2017 las sucursales de los establecimientos de

crédito registraban un mayor saldo promedio de depósitos y cartera por sucursal a nivel

nacional y en todos los grupos de municipios. En este caso, las diferencias en el volumen

de recursos que maneja una sucursal en promedio en municipios rurales frente a las

ciudades, tanto en captaciones como en colocaciones, ilustra las dificultades que enfrentan

las entidades financieras para lograr modelos que les permitan rentabilizar el canal de

sucursales, que es un canal que se soporta primordialmente en costos fijos.

A su vez, al comparar el saldo promedio de cartera con el saldo promedio de los depósitos

por sucursal, los primeros resultan superiores en casi todos los grupos, salvo en los de más

de 500,000 habitantes y en las ciudades y aglomeraciones 1 (ver Gráfica 2.3). La diferencia

entre el saldo promedio de cartera y depósitos es mayor a medida que aumenta la población

de los municipios y disminuye el nivel de ruralidad, menos en las categorías mencionadas

anteriormente. Esto significa que efectivamente los recursos provenientes de las

captaciones hechas en la comunidad se están colocando en la misma localidad, lo que

representa un avance frente a lo que se observaba hace unos años, donde se encontró que

en poblaciones rurales la cartera era muy inferior a las captaciones en dichas zonas.4

Gráfica 2.3 - Depósitos y cartera promedio de los establecimientos de

crédito por sucursal, rango de población y nivel de ruralidad. 2017

Fuente: Elaboración propia con datos de cobertura Banca de las

Oportunidades y formato 322 de SFC

Para entender también las diferencias en el volumen de negocio que se maneja a través del

canal de corresponsales, en la Gráfica 2.4 se ilustra la situación de la transaccionalidad de

los que operan para los establecimientos de crédito en términos de transacciones promedio

4 (World Bank, 2003)

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página14

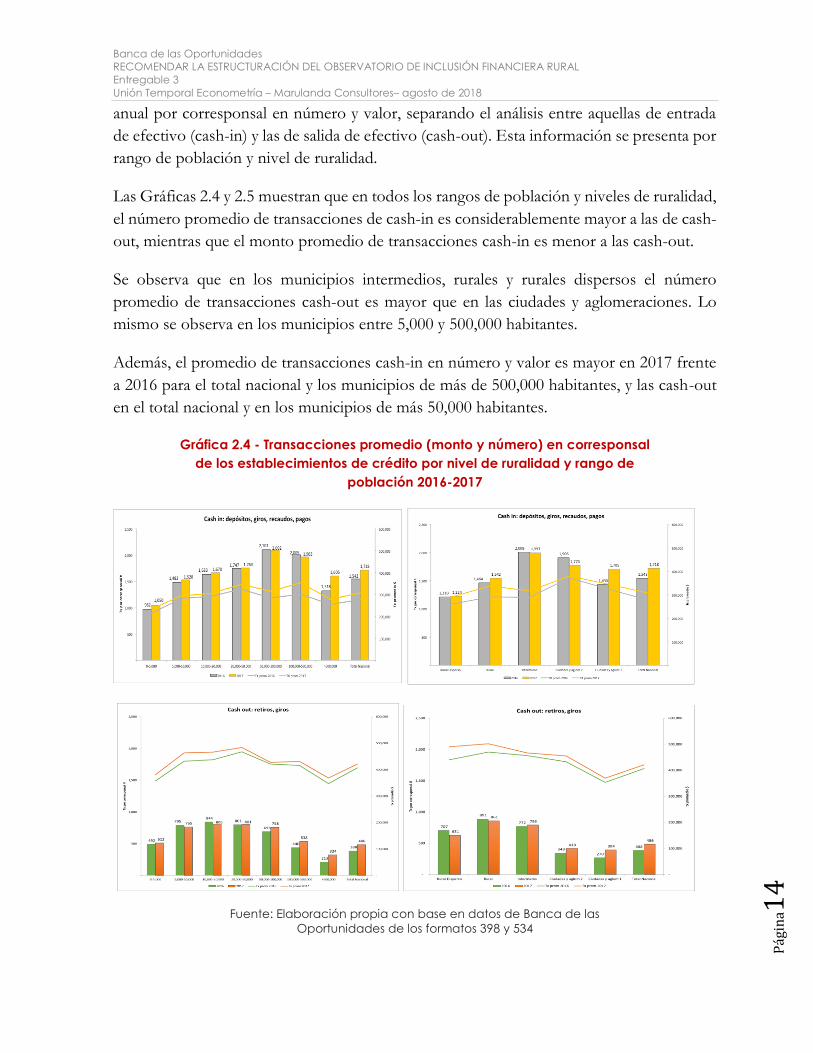

anual por corresponsal en número y valor, separando el análisis entre aquellas de entrada

de efectivo (cash-in) y las de salida de efectivo (cash-out). Esta información se presenta por

rango de población y nivel de ruralidad.

Las Gráficas 2.4 y 2.5 muestran que en todos los rangos de población y niveles de ruralidad,

el número promedio de transacciones de cash-in es considerablemente mayor a las de cash-

out, mientras que el monto promedio de transacciones cash-in es menor a las cash-out.

Se observa que en los municipios intermedios, rurales y rurales dispersos el número

promedio de transacciones cash-out es mayor que en las ciudades y aglomeraciones. Lo

mismo se observa en los municipios entre 5,000 y 500,000 habitantes.

Además, el promedio de transacciones cash-in en número y valor es mayor en 2017 frente

a 2016 para el total nacional y los municipios de más de 500,000 habitantes, y las cash-out

en el total nacional y en los municipios de más 50,000 habitantes.

Gráfica 2.4 - Transacciones promedio (monto y número) en corresponsal

de los establecimientos de crédito por nivel de ruralidad y rango de

población 2016-2017

Fuente: Elaboración propia con base en datos de Banca de las

Oportunidades de los formatos 398 y 534

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página15

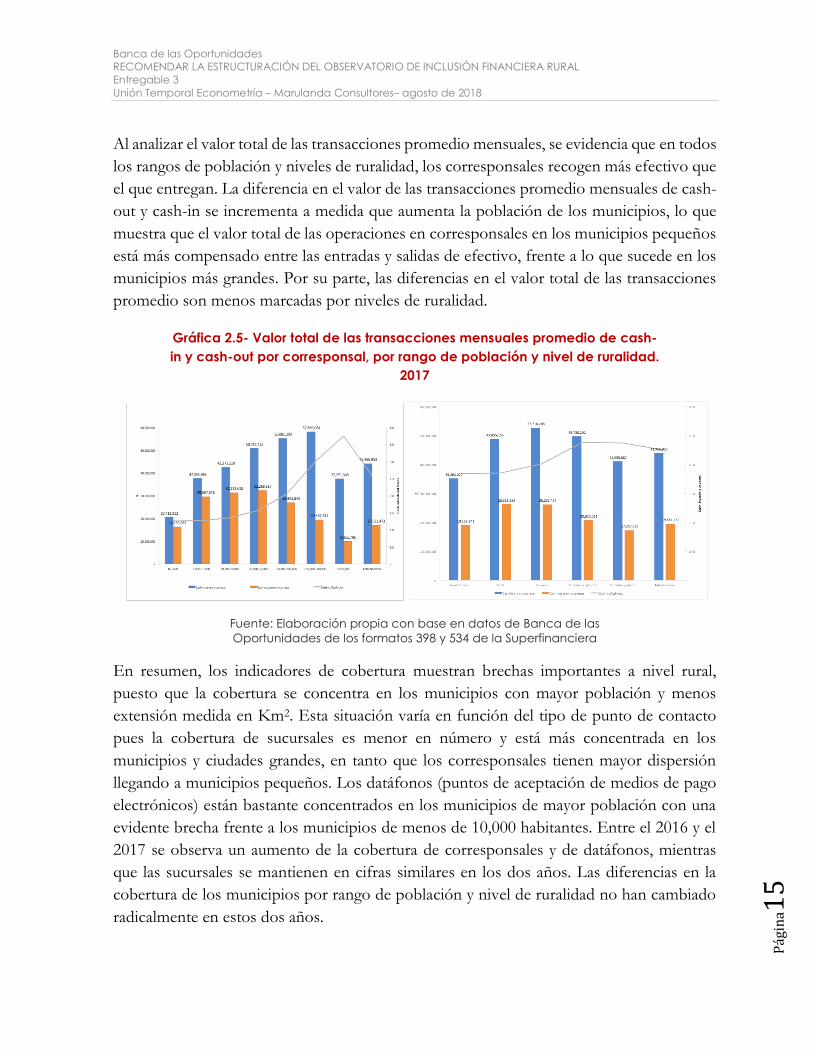

Al analizar el valor total de las transacciones promedio mensuales, se evidencia que en todos

los rangos de población y niveles de ruralidad, los corresponsales recogen más efectivo que

el que entregan. La diferencia en el valor de las transacciones promedio mensuales de cash-

out y cash-in se incrementa a medida que aumenta la población de los municipios, lo que

muestra que el valor total de las operaciones en corresponsales en los municipios pequeños

está más compensado entre las entradas y salidas de efectivo, frente a lo que sucede en los

municipios más grandes. Por su parte, las diferencias en el valor total de las transacciones

promedio son menos marcadas por niveles de ruralidad.

Gráfica 2.5- Valor total de las transacciones mensuales promedio de cash-

in y cash-out por corresponsal, por rango de población y nivel de ruralidad.

2017

Fuente: Elaboración propia con base en datos de Banca de las

Oportunidades de los formatos 398 y 534 de la Superfinanciera

En resumen, los indicadores de cobertura muestran brechas importantes a nivel rural,

puesto que la cobertura se concentra en los municipios con mayor población y menos

extensión medida en Km2. Esta situación varía en función del tipo de punto de contacto

pues la cobertura de sucursales es menor en número y está más concentrada en los

municipios y ciudades grandes, en tanto que los corresponsales tienen mayor dispersión

llegando a municipios pequeños. Los datáfonos (puntos de aceptación de medios de pago

electrónicos) están bastante concentrados en los municipios de mayor población con una

evidente brecha frente a los municipios de menos de 10,000 habitantes. Entre el 2016 y el

2017 se observa un aumento de la cobertura de corresponsales y de datáfonos, mientras

que las sucursales se mantienen en cifras similares en los dos años. Las diferencias en la

cobertura de los municipios por rango de población y nivel de ruralidad no han cambiado

radicalmente en estos dos años.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página16

Por tipo de entidad, se encontraron brechas importantes entre los bancos privados y el

Banco Agrario, pues la mayor parte de la cobertura de sucursales en municipios con menos

población y rurales es del Banco Agrario seguido por las cooperativas (financieras y de

ahorro y crédito). Las sucursales de los bancos privados están principalmente en los

municipios con más de 50,000 habitantes y en las ciudades y aglomeraciones. Sin embargo,

la cobertura con corresponsales es principalmente de la banca privada en todos los rangos

de población y niveles de ruralidad.

En cuanto a los recursos que manejan y transacciones que realizan los establecimientos de

crédito en sucursales y corresponsales, se evidencian brechas en las zonas rurales frente a

los municipios de mayor población y ciudades y aglomeraciones más grandes, pues en estos

últimos el saldo promedio de cartera por sucursal de los establecimientos de crédito es

inferior al saldo promedio de los depósitos, mientras que en los otros sucede lo contrario.

En materia de corresponsales, el número de transacciones de cash-in es considerablemente

mayor que las de cash-out en todos los grupos de municipios y niveles de ruralidad, y el

monto promedio de las transacciones de cash-in es mayor que el de las cash-out. Estas

diferencias aumentaron entre 2016 y 2017. Si bien en el agregado los corresponsales recogen

más efectivo del que entregan, las diferencias son menores en los municipios con menos

población y rurales, lo cual indica un mejor ajuste de los flujos de efectivo en corresponsales

a nivel rural que a nivel urbano.

2.2 BRECHAS EN LA TENENCIA DE SERVICIOS FINANCIEROS

Con base en la información reportada por Banca de las Oportunidades proveniente de

TransUnion, se calcularon los indicadores de tenencia de servicios financieros por rango de

población y nivel de ruralidad. Es importante advertir que los indicadores de adultos con

productos financieros calculados por TransUnion, se basan en la aplicación de un sistema

de cascada donde se prioriza la ubicación de la persona, seguido del lugar de originación del

producto o servicio financiero. El indicador de inclusión financiera se construye con la

población municipal estimada y proyectada por el DANE con base en el Censo de 2005,

sin incluir el efecto de los desplazamientos poblacionales entre municipios y hacia las zonas

urbanas que pueden haber ocurrido entre 2005 y 2017. Esto puede explicar que los

indicadores de acceso al menos a un servicio que se presentan a continuación resulten

mayores en los municipios con menos población que en los municipios más grandes. Esta

situación se evidencia con más claridad en la clasificación de municipios por rango de

población.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página17

Los adultos con al menos un servicio financiero5 a nivel nacional llegaron al 80%6 al final

de 2017 luego de haber sido el 77.2% en 2016. Por rango de población, se observa que la

proporción de adultos con al menos un servicio financiero es mayor en los municipios con

más de 50,000 habitantes en comparación con los municipios de 0 a 50,000 habitantes. En

todo caso, se observa que entre 2016 y 2017 los adultos con al menos un servicio financiero

aumentaron en todos los grupos de municipios por rango de población y nivel de ruralidad.

Por nivel de ruralidad, las ciudades y aglomeraciones 1 muestran una mayor proporción de

adultos con al menos un servicio financiero frente a las demás categorías municipales. A

medida que aumenta la ruralidad de los municipios es menor el indicador de adultos con al

menos un servicio financiero, tanto en 2016 como en 2017.

Gráfica 2.6 - Adultos con al menos un servicio financiero por rango de

población y nivel de ruralidad

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

Las siguientes gráficas reúnen los resultados de adultos con al menos un servicio financiero

a nivel rural por tipo de entidad. Es de señalar que la suma de los indicadores por tipo de

entidad en algunos casos es superior al total de adultos con al menos un servicio financiero,

debido a que hay adultos con servicios de varios tipos de entidad.

La mayor proporción de adultos tiene servicios de los establecimientos de crédito en todos

los niveles de ruralidad y los grupos de municipios por rango de población, y se advierte

una mayor proporción de adultos con servicios a medida que aumenta la población de los

municipios y disminuye la ruralidad. El indicador de adultos con servicios de cooperativas

vigiladas por la Superintendencia de la Economía Solidaria y ONG resulta ser más elevado

en el caso de municipios de menor población. No obstante, por nivel de ruralidad este

comportamiento no es evidente, como se observa en la Gráfica 2.8, pues los municipios del

5 Estos cálculos incluyen los servicios de establecimientos de crédito, cooperativas con actividad financiera (vigiladas por la SES) y ONG microcrediticias. 6 Esta cifra incluye los no identificados en función del sexo pero que son mayores de edad.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página18

nivel rural disperso tienen indicadores para estas entidades inferiores a los demás niveles de

ruralidad, excepto para el caso de las ONG en ciudades y aglomeraciones 1. Esta situación

puede estar explicada por la mezcla de municipios con varios tamaños de población dentro

del grupo de rural disperso.

Gráfica 2.7 - Adultos con al menos un servicio financiero por tipo de

entidad y rango de población

* EC: establecimientos de crédito; Coop SES: cooperativas con actividad financiera vigiladas por

la Superintendencia de Economía Solidaria.

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

Gráfica 2.8 - Adultos con al menos un servicio financiero por tipo de

entidad y nivel de ruralidad

* EC: establecimientos de crédito; Coop SES: cooperativas con actividad financiera vigiladas por la Superintendencia de Economía Solidaria.

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

Por tipo de entidad, el aumento de la inclusión financiera entre 2016 y 2017 se observa con

más claridad en los adultos con servicios de los establecimientos de crédito.

Las siguientes gráficas muestran los resultados del acceso al menos a un servicio financiero

por sexo, según rango de población y nivel de ruralidad. Se observa que la proporción de

mujeres con al menos un servicio es algo mayor que la proporción de hombres en 2016 y

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página19

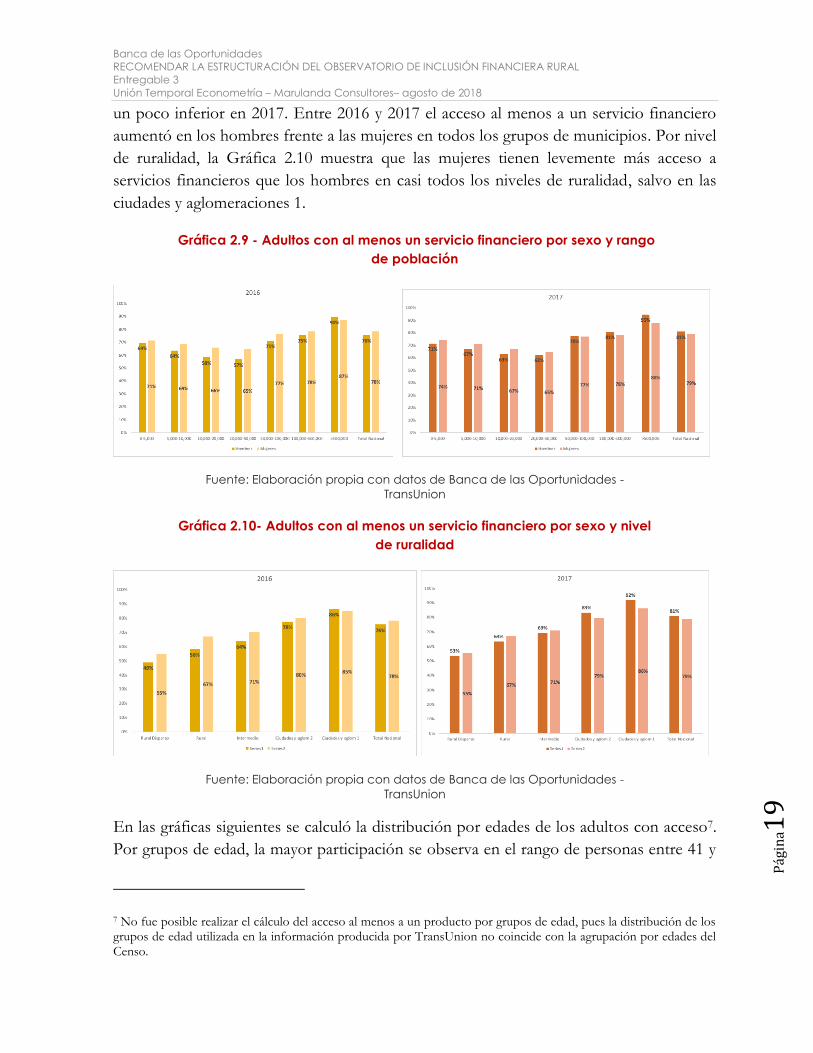

un poco inferior en 2017. Entre 2016 y 2017 el acceso al menos a un servicio financiero

aumentó en los hombres frente a las mujeres en todos los grupos de municipios. Por nivel

de ruralidad, la Gráfica 2.10 muestra que las mujeres tienen levemente más acceso a

servicios financieros que los hombres en casi todos los niveles de ruralidad, salvo en las

ciudades y aglomeraciones 1.

Gráfica 2.9 - Adultos con al menos un servicio financiero por sexo y rango

de población

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

Gráfica 2.10- Adultos con al menos un servicio financiero por sexo y nivel

de ruralidad

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

En las gráficas siguientes se calculó la distribución por edades de los adultos con acceso7.

Por grupos de edad, la mayor participación se observa en el rango de personas entre 41 y

7 No fue posible realizar el cálculo del acceso al menos a un producto por grupos de edad, pues la distribución de los grupos de edad utilizada en la información producida por TransUnion no coincide con la agrupación por edades del Censo.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página20

65 años; seguido por los de 26 y 40 años. En este último, la participación en los municipios

con menos de 20,000 habitantes es menor, con un leve crecimiento en los municipios de

20,000 a 50,000 habitantes, para luego reducirse en los municipios más grandes o menos

rurales. Los mayores de 41 años tienen igual o mayor participación en los municipios

pequeños y rurales que en los municipios más grandes y menos rurales. Los adultos con

más de 65 años tienen una participación similar a los de 18 a 25 años en los municipios con

menos de 10,000 habitantes.

Gráfica 2.11 – Distribución por edades de los adultos con al menos un

servicio financiero por rango de población

* La suma horizontal del indicador de acceso es inferior a 100% debido a que hay personas a las que no se les puede calcular la

edad, sin embargo, por su vida crediticia, se asume que son mayores de edad.

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

Gráfica 2.12- Distribución por edades de los adultos con al menos un

servicio financiero por nivel de ruralidad

* La suma horizontal del indicador de acceso es inferior a 100% debido a que hay personas a las que no se les puede calcular la

edad, sin embargo, por su vida crediticia, se asume que son mayores de edad.

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

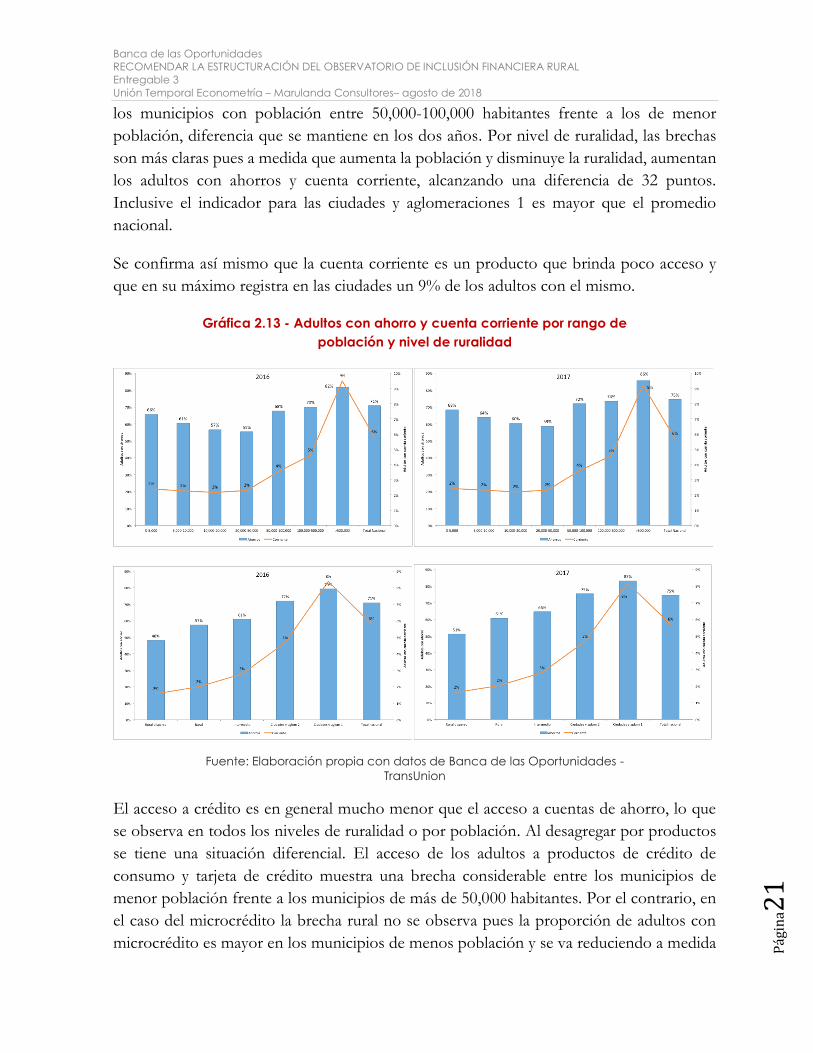

El acceso a productos de ahorro y cuenta corriente, es mayor en los municipios con más

población y menor nivel de ruralidad frente a aquellos con más población y más urbanos.

No se evidencian cambios grandes entre 2016 y 2017, pero se observa un menor acceso en

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página21

los municipios con población entre 50,000-100,000 habitantes frente a los de menor

población, diferencia que se mantiene en los dos años. Por nivel de ruralidad, las brechas

son más claras pues a medida que aumenta la población y disminuye la ruralidad, aumentan

los adultos con ahorros y cuenta corriente, alcanzando una diferencia de 32 puntos.

Inclusive el indicador para las ciudades y aglomeraciones 1 es mayor que el promedio

nacional.

Se confirma así mismo que la cuenta corriente es un producto que brinda poco acceso y

que en su máximo registra en las ciudades un 9% de los adultos con el mismo.

Gráfica 2.13 - Adultos con ahorro y cuenta corriente por rango de

población y nivel de ruralidad

Fuente: Elaboración propia con datos de Banca de las Oportunidades -

TransUnion

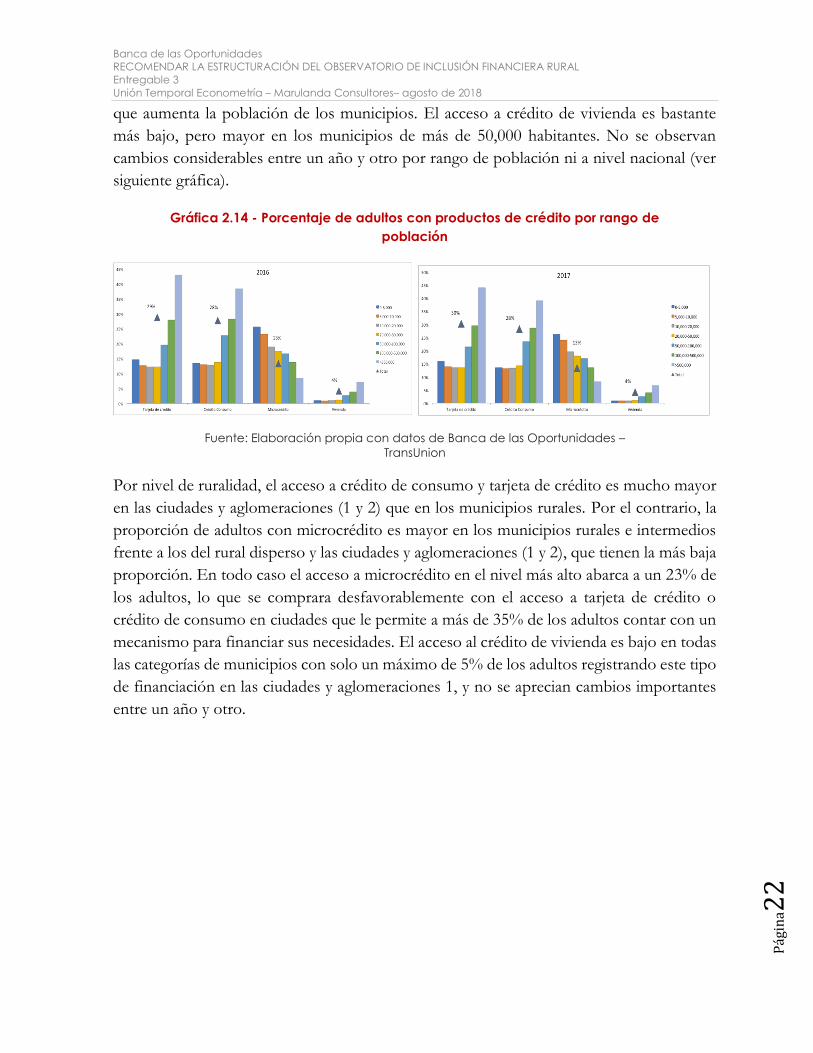

El acceso a crédito es en general mucho menor que el acceso a cuentas de ahorro, lo que

se observa en todos los niveles de ruralidad o por población. Al desagregar por productos

se tiene una situación diferencial. El acceso de los adultos a productos de crédito de

consumo y tarjeta de crédito muestra una brecha considerable entre los municipios de

menor población frente a los municipios de más de 50,000 habitantes. Por el contrario, en

el caso del microcrédito la brecha rural no se observa pues la proporción de adultos con

microcrédito es mayor en los municipios de menos población y se va reduciendo a medida

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página22

que aumenta la población de los municipios. El acceso a crédito de vivienda es bastante

más bajo, pero mayor en los municipios de más de 50,000 habitantes. No se observan

cambios considerables entre un año y otro por rango de población ni a nivel nacional (ver

siguiente gráfica).

Gráfica 2.14 - Porcentaje de adultos con productos de crédito por rango de

población

Fuente: Elaboración propia con datos de Banca de las Oportunidades –

TransUnion

Por nivel de ruralidad, el acceso a crédito de consumo y tarjeta de crédito es mucho mayor

en las ciudades y aglomeraciones (1 y 2) que en los municipios rurales. Por el contrario, la

proporción de adultos con microcrédito es mayor en los municipios rurales e intermedios

frente a los del rural disperso y las ciudades y aglomeraciones (1 y 2), que tienen la más baja

proporción. En todo caso el acceso a microcrédito en el nivel más alto abarca a un 23% de

los adultos, lo que se comprara desfavorablemente con el acceso a tarjeta de crédito o

crédito de consumo en ciudades que le permite a más de 35% de los adultos contar con un

mecanismo para financiar sus necesidades. El acceso al crédito de vivienda es bajo en todas

las categorías de municipios con solo un máximo de 5% de los adultos registrando este tipo

de financiación en las ciudades y aglomeraciones 1, y no se aprecian cambios importantes

entre un año y otro.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página23

Gráfica 2.15 - Porcentaje de adultos con productos de crédito por nivel de

ruralidad

Fuente: Elaboración propia con datos de Banca de las Oportunidades –

TransUnion

En resumen, si bien entre 2016 y 2017 los adultos con al menos un servicio financiero

aumentaron a nivel nacional y en todos los grupos de municipios, se encontraron brechas

a nivel rural pues a medida que aumenta la ruralidad se reduce el indicador de tenencia de

servicios financieros. Además, las cifras indican la importancia de los establecimientos de

crédito en la inclusión financiera rural, pues la mayor proporción de adultos tiene sus

servicios en todos los niveles de ruralidad y los grupos de municipios por rango de

población tanto en 2016 como en 2017. En todo caso, se evidenció la brecha rural en una

mayor proporción de adultos con servicios a medida que aumenta la población de los

municipios y disminuye la ruralidad. Las ONG y cooperativas con actividad financiera

aunque con indicadores más bajos que los establecimientos de crédito, muestran un mayor

aporte a la inclusión financiera en los municipios con menor población frente a aquellos

con más de 500,000 habitantes.

Frente al acceso por sexo, se observa que las mujeres tienen más acceso que los hombres

salvo en los municipios de 0 a 5,000 habitantes, y aunque el acceso de las mujeres se redujo

en 2017 frente a 2016 no parece evidente que haya una brecha por ruralidad pues el acceso

de las mujeres y los hombres es similar en todos los niveles de ruralidad. Por grupos de

edad, la mayor parte de los adultos con acceso está entre 26 y 40 años y de 41 a 65 años

tanto a nivel nacional como por rango de población, y en estos grupos se observan brechas

por ruralidad sobre todo en el grupo de 26 a 40 años.

En el acceso por tipo de servicio, se encontraron brechas importantes pues por ejemplo en

el crédito de consumo y tarjeta de crédito los adultos con acceso son menos a nivel rural y

de municipios pequeños que en las ciudades y municipios grandes. Por el contrario, en el

microcrédito el mayor acceso se observó a nivel rural. En depósitos, se observaron brechas

por nivel de ruralidad pues los adultos con cuentas aumentan a medida que se reduce la

ruralidad y aumenta la población.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página24

2.3 BRECHAS EN EL ACCESO Y USO DE SERVICIOS FINANCIEROS A NIVEL

RURAL

La relación entre los depósitos captados por municipio y la cartera colocada en los mismos,

como proporción de la proxy que se estimó del PIB municipal, permite dimensionar la

actividad financiera frente a la actividad económica municipal. Este cálculo se asimila al

usado a nivel de un país, conocido como la "profundización financiera". En esta sección,

se calcularon las relaciones entre el saldo de los depósitos y los créditos registrados por los

establecimientos de crédito en cada municipio y el valor agregado municipal como proxy

del PIB municipal.

La información aquí incluida contiene indicadores diferentes a los que se usan

tradicionalmente para mirar la inclusión financiera, pero constituyen información útil para

las entidades financieras, sobre todo si se miran a nivel de cada municipio, pues les permite

contar con indicadores que les faciliten la formulación de estrategias de ampliación de

cobertura o de oferta de servicios. Por eso se consideró importante incluirla en el análisis.

Las cifras recogidas para el observatorio, muestran que la relación entre los depósitos y la

cartera de los establecimientos de crédito8 y el PIB por municipio, tiende a aumentar a

medida que aumenta la población de los municipios. Sin embargo, esta tendencia es más

clara cuando se utiliza la clasificación de los municipios por nivel de ruralidad frente a la

clasificación por población: cuando se agrupan los municipios por rango de población se

observa que el grupo de 0 a 5,000 habitantes tiene un indicador de profundización mayor

que los municipios de 5,000 a 20,000 habitantes, pues la cartera y los depósitos son

proporcionalmente mayores a su PIB9.

8 Bancos, corporaciones financieras, compañías de financiamiento y cooperativas financieras. 9 Por rango de población se encontró que en promedio, municipios de menos de 5,000 habitantes tienen mayor relación depósitos y cartera a PIB que municipios entre 5 mil y 20 mil habitantes. La explicación podría estar en las limitaciones de precisión del indicador de valor agregado, dado que es una imputación del valor agregado departamental hacia sus municipios. Por ejemplo, departamentos con altos valores agregados como Arauca por su producción petrolera extiende su valor agregado a municipios de menos de 5,000 habitantes como Cravo Norte, que igualmente es un municipio con riqueza petrolera.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página25

Gráfica 2.16 - Depósitos y Crédito/PIB por rango de población

*PIB= Valor Agregado de los municipios actualizado con la inflación anual

** Sumatoria del valor agregado municipal de los municipios incluidos en el Formato 322 de la SFC que son 834 y 833 para 2016 y 2017 respectivamente.

Fuente: Cálculos con base en SFC Formato 322 y DANE.

Por nivel de ruralidad (ver Gráfica 2.17), la relación depósitos y cartera a PIB aumenta a

medida que disminuye la ruralidad de los municipios y se evidencia cómo al interior del

grupo de ciudades y aglomeraciones hay una brecha notoria. Es así como las ciudades y

aglomeraciones 1 muestran una relación depósitos cartera a PIB mayor que el promedio

nacional y que el resto de los municipios. La relación depósitos a PIB es menor que la de

cartera a PIB en todos los casos, pero la diferencia entre estas dos relaciones es mayor en

las ciudades y aglomeraciones que en el resto de los municipios. Esto implica que los

depósitos registrados en estos municipios10 son relativamente bajos frente al PIB estimado

de esos mismos municipios y frente a la cartera registrada.

Entre 2016 y 2017 no se aprecian cambios considerables en la relación depósitos y cartera

a PIB, salvo en las ciudades y aglomeraciones 1 en donde se observa un ligero incremento.

10 Es importante tener en cuenta que los depósitos y/o cartera corresponden a los registrados por el sector financieros al municipio correspondiente, pero no necesariamente implica que los titulares de esos servicios habiten de manera permanente esos mismos municipios.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página26

Gráfica 2.17 - Depósitos y Crédito/PIB por nivel de ruralidad

*PIB= Valor Agregado de los municipios actualizado con la inflación anual

** Sumatoria del valor agregado municipal de los municipios incluidos en el Formato 322 de la SFC que son 834 y 833 para 2016 y 2017 respectivamente.

Fuente: Cálculos con base en SFC Formato 322 y DANE.

Con el fin de precisar la relación que hay entre los depósitos y el crédito en los municipios,

se construyó el indicador de depósitos/ crédito que permite determinar la proporción del

crédito del municipio que está financiada con depósitos recogidos en ese mismo municipio.

Las relaciones de depósitos y cartera a PIB descritas anteriormente, indican que en general

los depósitos son menores que el crédito en la mayor parte de los municipios. Los

indicadores que se ilustran en la Gráfica 2.18, muestran que en la mayor parte de los

municipios los establecimientos de crédito son colocadores netos (captaciones son menores

que la cartera), salvo en las ciudades y aglomeraciones 1 en donde se capta más de lo que

se coloca. Se observa que el saldo de la cartera es mayor que el de los depósitos11 en todos

los grupos de municipios, pero es en los municipios del nivel rural disperso y los que tienen

población entre 10,000 y 20,000 habitantes en donde el saldo de los depósitos se acerca más

al saldo de cartera. Entre 2016 y 2017 se aprecia un cambio en la relación depósitos a cartera

pues aumentó en las ciudades y aglomeraciones 1, mientras que en los demás niveles de

ruralidad se redujo. Por rango de población, la relación aumentó en los municipios de más

de 500,000 habitantes y en los de 5,000 a 10,000 habitantes y se redujo en los demás grupos.

11 Incluyen depósitos en cuenta corriente, depósitos simples, CDT, depósitos de ahorro, cuentas de ahorro especial, certificado de ahorro valor real, cuenta centralizada y títulos de inversión en circulación. Los depósitos electrónicos no están disponibles por municipio.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página27

Gráfica 2.18 - Depósitos/ cartera por rango de población y nivel de

ruralidad

*PIB= Valor Agregado de los municipios actualizado con la inflación anual

** Sumatoria del valor agregado municipal de los municipios incluidos en el Formato 322 de la SFC que son 834 y 833 para 2016 y 2017 respectivamente.

Fuente: Cálculos con base en SFC Formato 322 y DANE.

Concluyendo, estos resultados confirman la existencia de brechas a nivel rural tanto en

función de los depósitos como del crédito frente al PIB. De hecho, hay una brecha

considerable entre los municipios de más de 500,000 habitantes y las ciudades y

aglomeraciones 1, frente al resto de los municipios clasificados por número de habitantes y

por nivel de ruralidad. Otro de los rasgos a resaltar es que en todos las categorías de

municipios por nivel de ruralidad, salvo en las ciudades y aglomeraciones 1, se coloca más

de lo que se capta lo que estaría indicando que los depósitos que se recogen en las ciudades

y aglomeraciones 1 estarían financiando una parte de la cartera de los municipios de menor

población y mayor ruralidad.

Depósitos

De manera general, se observa que las cuentas de ahorro representan la principal captación

en todos los grupos de municipios salvo en los de más de 500,000 habitantes y las ciudades

y aglomeraciones 1, como lo muestran la Gráfica 2.19 y la Gráfica 2.20. En las ciudades y

en los municipios de mayor población, el saldo de CDT representa una mayor proporción

que las cuentas de ahorro e incluso que las cuentas corrientes, apareciendo los títulos de

inversión en circulación.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página28

Gráfica 2.19 - Composición de las captaciones de municipios por rangos

de población

* En las cuentas de ahorro se agrupan depósitos simples, depósitos de ahorro y cuentas de ahorro especiales.

Fuente: Cálculos propios con base en SFC Formato 322

Gráfica 2.20- Composición de las captaciones por nivel de ruralidad

** En las cuentas de ahorro se agrupan depósitos simples, depósitos de ahorro y cuentas de ahorro especiales.

Fuente: Cálculos propios con base en SFC Formato 322

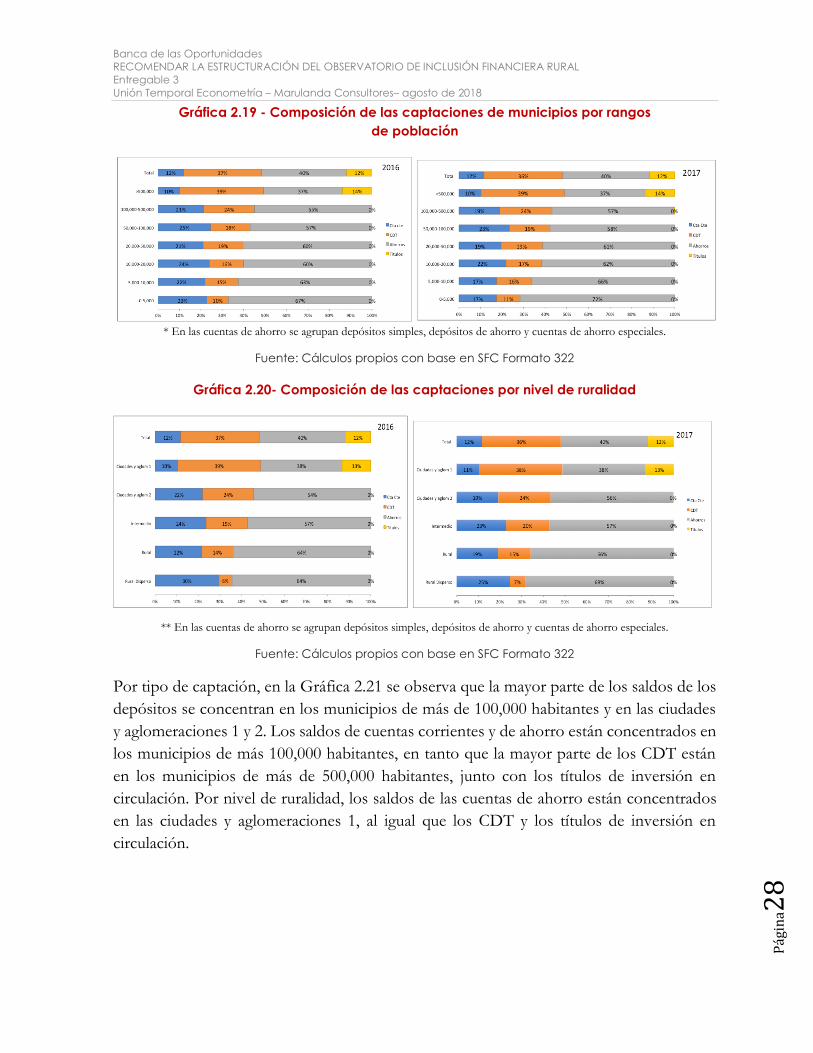

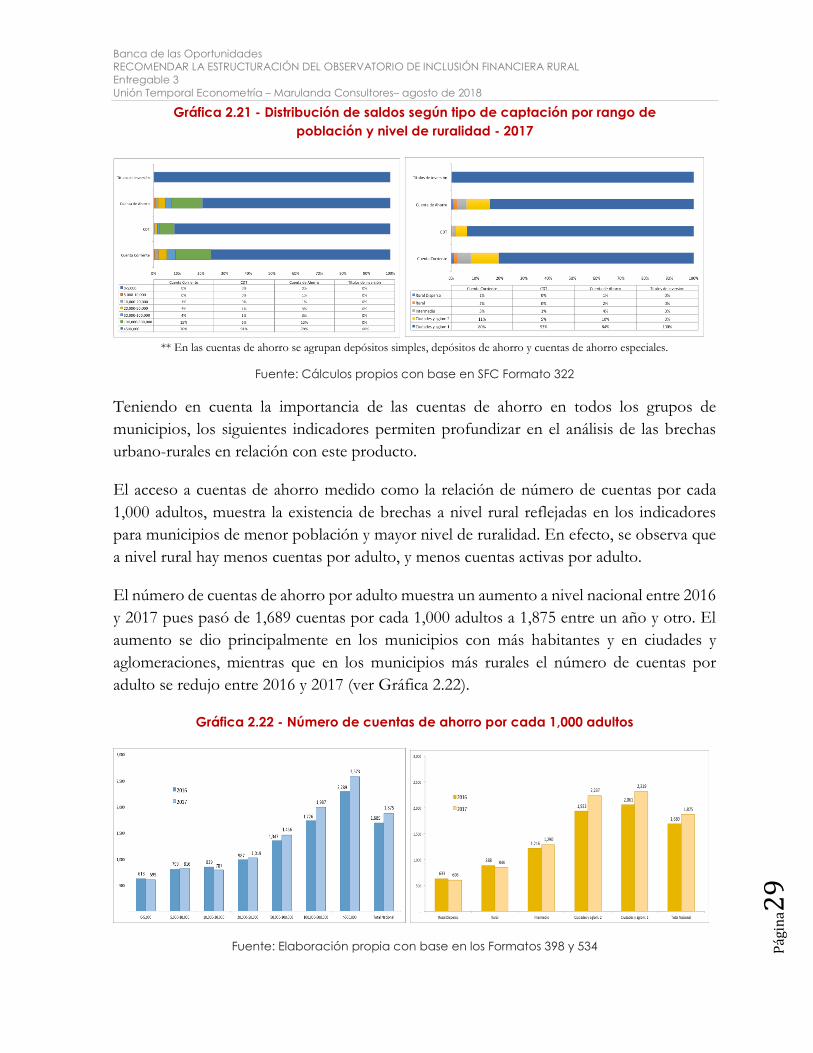

Por tipo de captación, en la Gráfica 2.21 se observa que la mayor parte de los saldos de los

depósitos se concentran en los municipios de más de 100,000 habitantes y en las ciudades

y aglomeraciones 1 y 2. Los saldos de cuentas corrientes y de ahorro están concentrados en

los municipios de más 100,000 habitantes, en tanto que la mayor parte de los CDT están

en los municipios de más de 500,000 habitantes, junto con los títulos de inversión en

circulación. Por nivel de ruralidad, los saldos de las cuentas de ahorro están concentrados

en las ciudades y aglomeraciones 1, al igual que los CDT y los títulos de inversión en

circulación.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página29

Gráfica 2.21 - Distribución de saldos según tipo de captación por rango de

población y nivel de ruralidad - 2017

** En las cuentas de ahorro se agrupan depósitos simples, depósitos de ahorro y cuentas de ahorro especiales.

Fuente: Cálculos propios con base en SFC Formato 322

Teniendo en cuenta la importancia de las cuentas de ahorro en todos los grupos de

municipios, los siguientes indicadores permiten profundizar en el análisis de las brechas

urbano-rurales en relación con este producto.

El acceso a cuentas de ahorro medido como la relación de número de cuentas por cada

1,000 adultos, muestra la existencia de brechas a nivel rural reflejadas en los indicadores

para municipios de menor población y mayor nivel de ruralidad. En efecto, se observa que

a nivel rural hay menos cuentas por adulto, y menos cuentas activas por adulto.

El número de cuentas de ahorro por adulto muestra un aumento a nivel nacional entre 2016

y 2017 pues pasó de 1,689 cuentas por cada 1,000 adultos a 1,875 entre un año y otro. El

aumento se dio principalmente en los municipios con más habitantes y en ciudades y

aglomeraciones, mientras que en los municipios más rurales el número de cuentas por

adulto se redujo entre 2016 y 2017 (ver Gráfica 2.22).

Gráfica 2.22 - Número de cuentas de ahorro por cada 1,000 adultos

Fuente: Elaboración propia con base en los Formatos 398 y 534

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página30

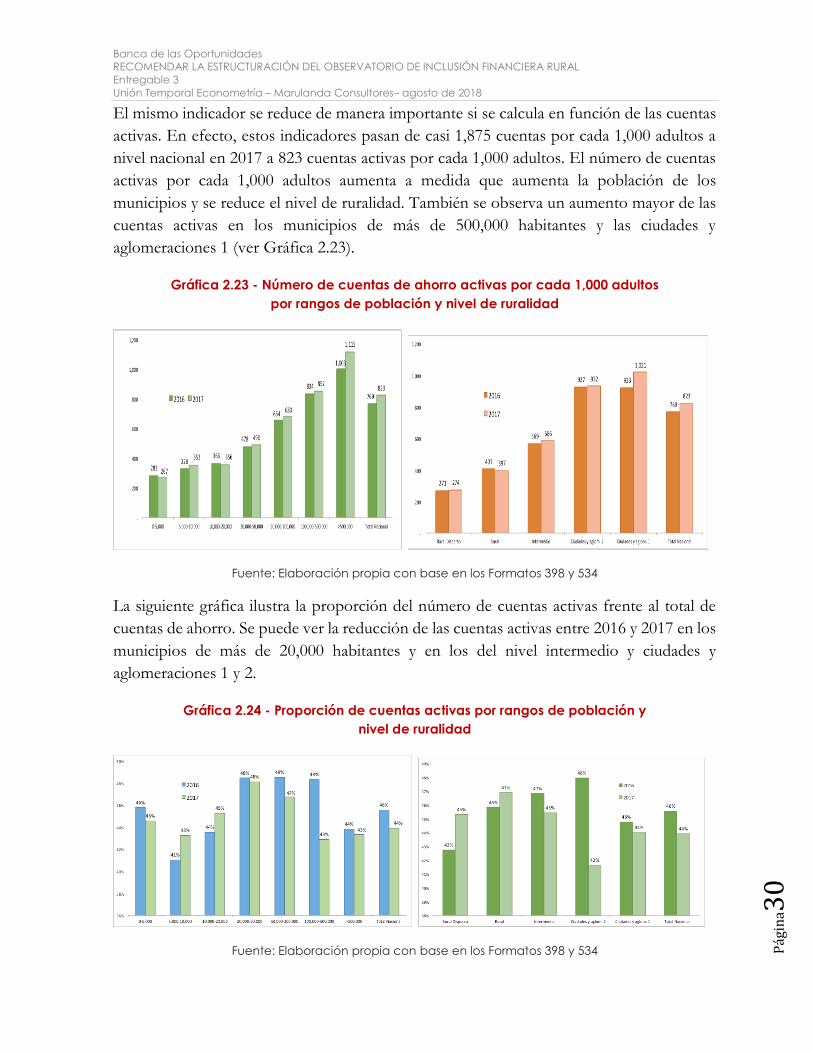

El mismo indicador se reduce de manera importante si se calcula en función de las cuentas

activas. En efecto, estos indicadores pasan de casi 1,875 cuentas por cada 1,000 adultos a

nivel nacional en 2017 a 823 cuentas activas por cada 1,000 adultos. El número de cuentas

activas por cada 1,000 adultos aumenta a medida que aumenta la población de los

municipios y se reduce el nivel de ruralidad. También se observa un aumento mayor de las

cuentas activas en los municipios de más de 500,000 habitantes y las ciudades y

aglomeraciones 1 (ver Gráfica 2.23).

Gráfica 2.23 - Número de cuentas de ahorro activas por cada 1,000 adultos

por rangos de población y nivel de ruralidad

Fuente: Elaboración propia con base en los Formatos 398 y 534

La siguiente gráfica ilustra la proporción del número de cuentas activas frente al total de

cuentas de ahorro. Se puede ver la reducción de las cuentas activas entre 2016 y 2017 en los

municipios de más de 20,000 habitantes y en los del nivel intermedio y ciudades y

aglomeraciones 1 y 2.

Gráfica 2.24 - Proporción de cuentas activas por rangos de población y

nivel de ruralidad

Fuente: Elaboración propia con base en los Formatos 398 y 534

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página31

Para analizar el acceso a cuentas por sexo, se construyeron indicadores de número de

cuentas por número de adultos por sexo. En las siguientes gráficas se observa que hay un

mayor número de cuentas de hombres por cada 1,000 hombres en los municipios con más

población y en ciudades aglomeraciones (1 y 2), mientras que hay un mayor número de

cuentas de mujeres por cada 1,000 mujeres en municipios por debajo de 50,000 habitantes

y los de los niveles intermedio, rural y rural disperso.

Gráfica 2.25- Número de cuentas por 1,000 adultos, por sexo, rango de

población y nivel de ruralidad

Fuente: Elaboración propia con base en el Formatos 534

En cuanto al perfil de los clientes, las gráficas siguientes muestran que el mayor número de

cuentas tenían saldos por debajo de los 5 SMMLV a nivel nacional y en todos los niveles

de ruralidad y rango de población en 2016 y 2017. Se debe tener en cuenta que los formatos

que registraban esta información se modificaron, siendo el 398 el usado en 2016 y el 534

para el 2017.

Gráfica 2.26 - Composición del número de cuentas por rango de valor,

población y nivel de ruralidad

2016 2017

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página32

Fuente: Elaboración propia con base en los Formatos 398 y 534

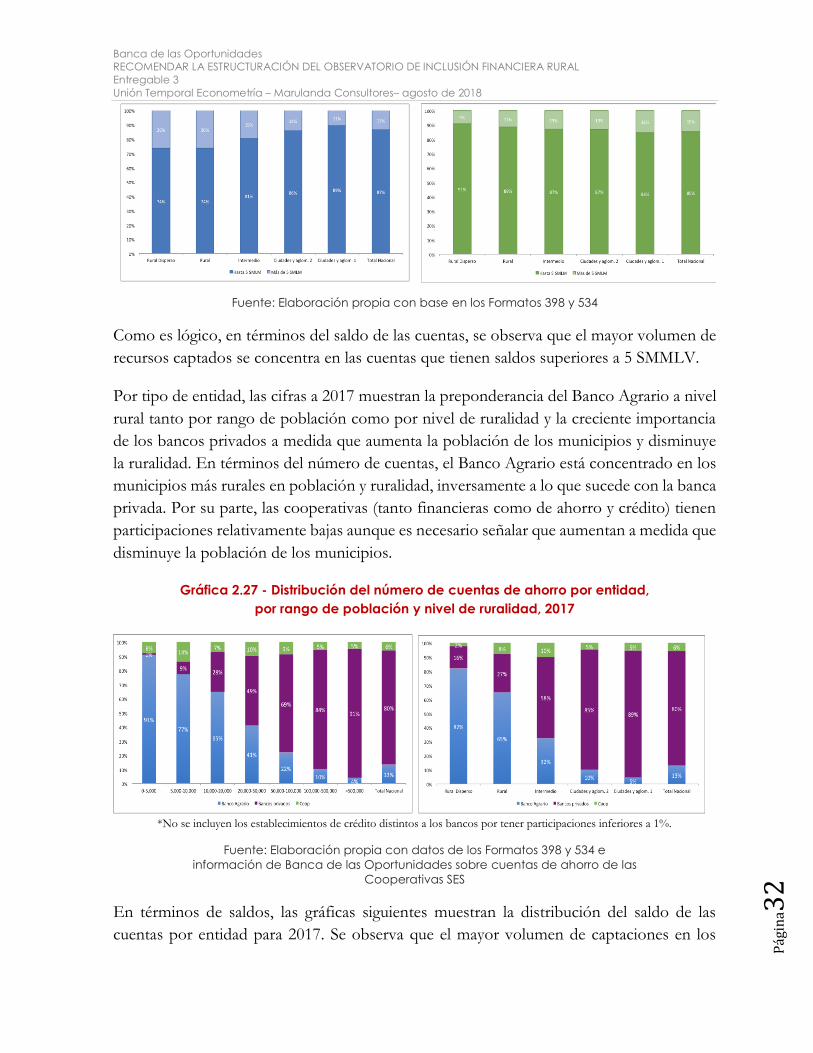

Como es lógico, en términos del saldo de las cuentas, se observa que el mayor volumen de

recursos captados se concentra en las cuentas que tienen saldos superiores a 5 SMMLV.

Por tipo de entidad, las cifras a 2017 muestran la preponderancia del Banco Agrario a nivel

rural tanto por rango de población como por nivel de ruralidad y la creciente importancia

de los bancos privados a medida que aumenta la población de los municipios y disminuye

la ruralidad. En términos del número de cuentas, el Banco Agrario está concentrado en los

municipios más rurales en población y ruralidad, inversamente a lo que sucede con la banca

privada. Por su parte, las cooperativas (tanto financieras como de ahorro y crédito) tienen

participaciones relativamente bajas aunque es necesario señalar que aumentan a medida que

disminuye la población de los municipios.

Gráfica 2.27 - Distribución del número de cuentas de ahorro por entidad,

por rango de población y nivel de ruralidad, 2017

*No se incluyen los establecimientos de crédito distintos a los bancos por tener participaciones inferiores a 1%.

Fuente: Elaboración propia con datos de los Formatos 398 y 534 e

información de Banca de las Oportunidades sobre cuentas de ahorro de las

Cooperativas SES

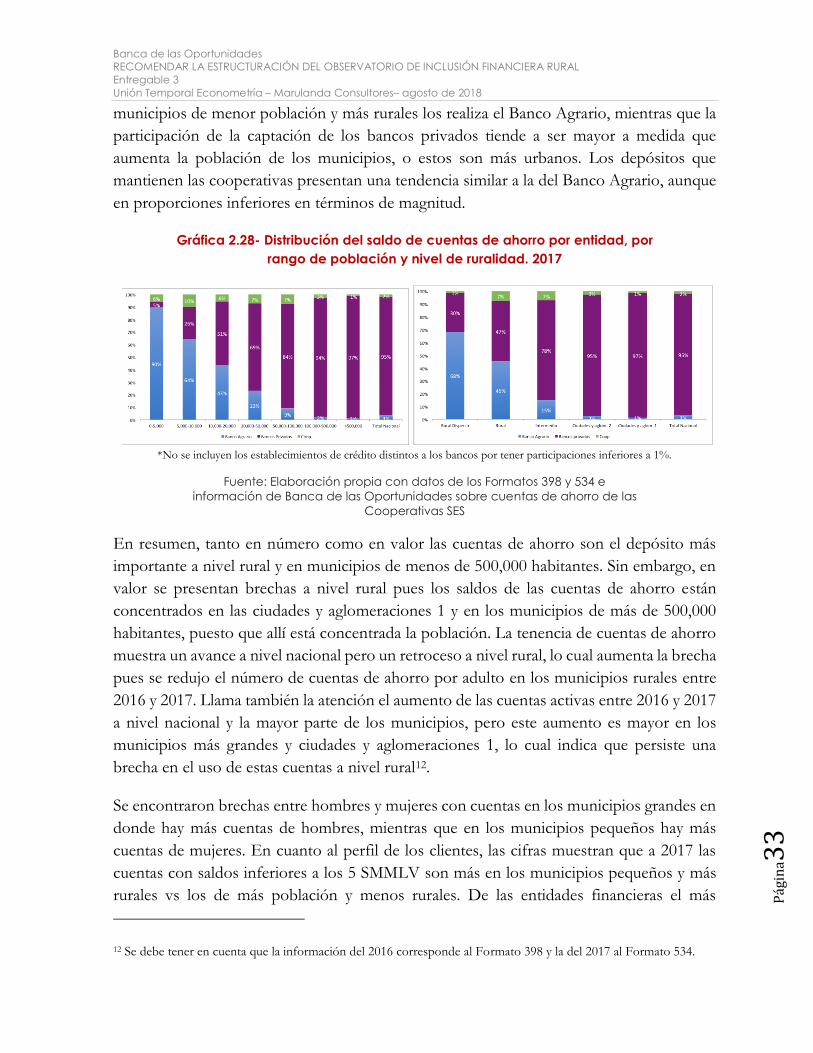

En términos de saldos, las gráficas siguientes muestran la distribución del saldo de las

cuentas por entidad para 2017. Se observa que el mayor volumen de captaciones en los

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página33

municipios de menor población y más rurales los realiza el Banco Agrario, mientras que la

participación de la captación de los bancos privados tiende a ser mayor a medida que

aumenta la población de los municipios, o estos son más urbanos. Los depósitos que

mantienen las cooperativas presentan una tendencia similar a la del Banco Agrario, aunque

en proporciones inferiores en términos de magnitud.

Gráfica 2.28- Distribución del saldo de cuentas de ahorro por entidad, por

rango de población y nivel de ruralidad. 2017

*No se incluyen los establecimientos de crédito distintos a los bancos por tener participaciones inferiores a 1%.

Fuente: Elaboración propia con datos de los Formatos 398 y 534 e

información de Banca de las Oportunidades sobre cuentas de ahorro de las

Cooperativas SES

En resumen, tanto en número como en valor las cuentas de ahorro son el depósito más

importante a nivel rural y en municipios de menos de 500,000 habitantes. Sin embargo, en

valor se presentan brechas a nivel rural pues los saldos de las cuentas de ahorro están

concentrados en las ciudades y aglomeraciones 1 y en los municipios de más de 500,000

habitantes, puesto que allí está concentrada la población. La tenencia de cuentas de ahorro

muestra un avance a nivel nacional pero un retroceso a nivel rural, lo cual aumenta la brecha

pues se redujo el número de cuentas de ahorro por adulto en los municipios rurales entre

2016 y 2017. Llama también la atención el aumento de las cuentas activas entre 2016 y 2017

a nivel nacional y la mayor parte de los municipios, pero este aumento es mayor en los

municipios más grandes y ciudades y aglomeraciones 1, lo cual indica que persiste una

brecha en el uso de estas cuentas a nivel rural12.

Se encontraron brechas entre hombres y mujeres con cuentas en los municipios grandes en

donde hay más cuentas de hombres, mientras que en los municipios pequeños hay más

cuentas de mujeres. En cuanto al perfil de los clientes, las cifras muestran que a 2017 las

cuentas con saldos inferiores a los 5 SMMLV son más en los municipios pequeños y más

rurales vs los de más población y menos rurales. De las entidades financieras el más

12 Se debe tener en cuenta que la información del 2016 corresponde al Formato 398 y la del 2017 al Formato 534.

Banca de las Oportunidades

RECOMENDAR LA ESTRUCTURACIÓN DEL OBSERVATORIO DE INCLUSIÓN FINANCIERA RURAL

Entregable 3

Unión Temporal Econometría – Marulanda Consultores– agosto de 2018

Página34

representativo es el Banco Agrario tanto en los municipios rurales como en los de menor

tamaño, mientras que los bancos privados ganan importancia a medida que aumenta la

población y disminuye la ruralidad.

Crédito

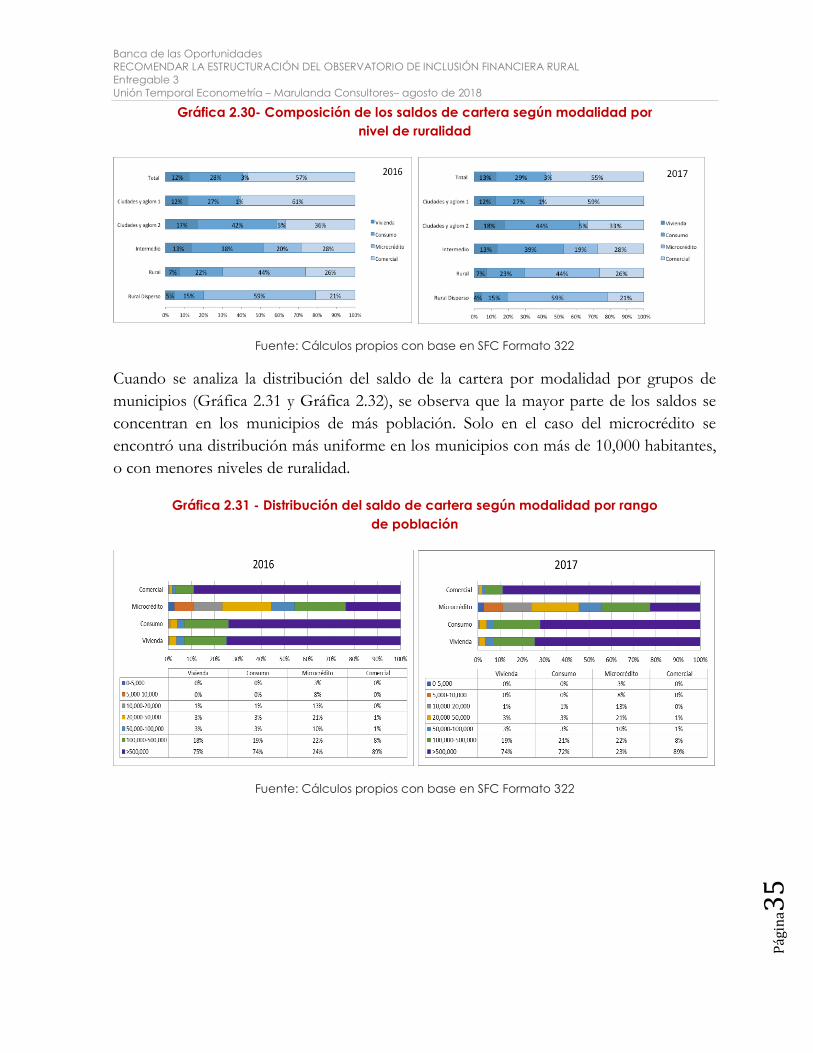

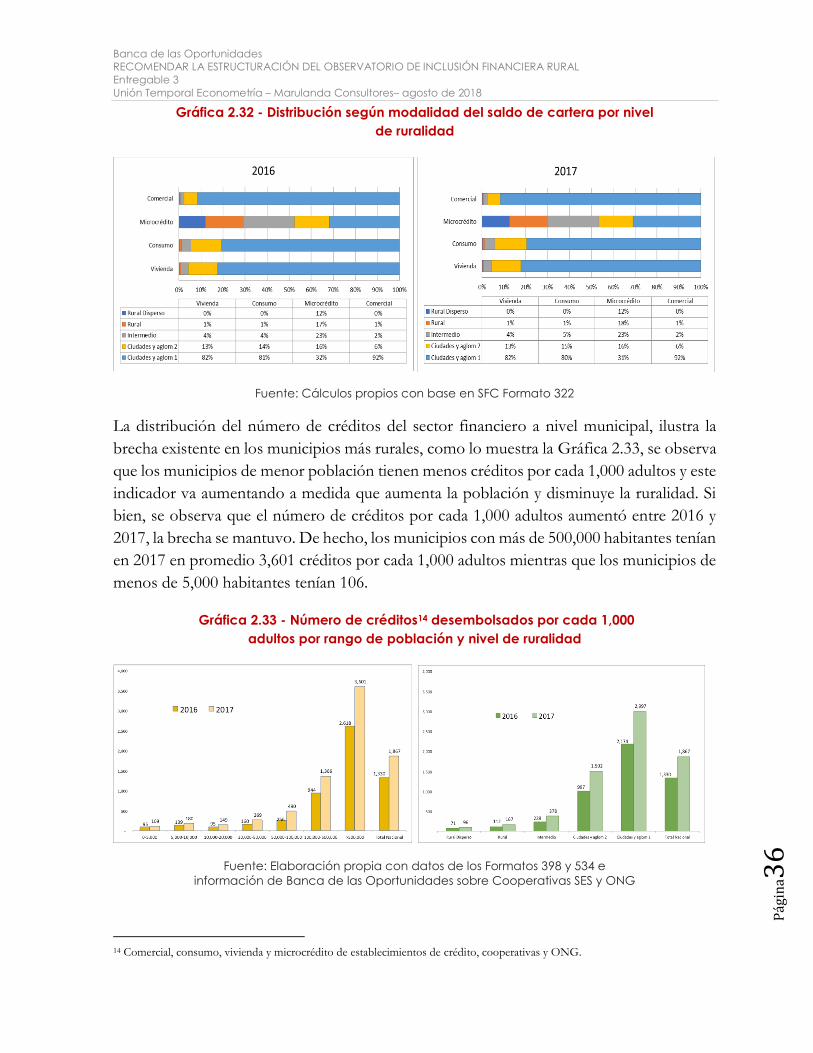

La composición de los saldos de cartera por municipio en función de las distintas

modalidades13, arroja resultados interesantes pues indica la importancia de la cartera de

microcrédito a nivel rural. En efecto, en la Gráfica 2.29 y la Gráfica 2.30 se observa cómo

el saldo de la cartera en los municipios de menos de 20,000 habitantes y los intermedios,

rurales y rurales dispersos se concentra principalmente en la modalidad de microcrédito por

encima de la cartera de consumo y comercial. Mientras más pequeño el municipio mayor

participación tiene la cartera de microcrédito, y a medida que aumenta la población se

reduce relativamente el saldo de microcrédito y aumenta la participación de la cartera

comercial, consumo y de vivienda. No se observan cambios notorios entre un año y otro.

Gráfica 2.29 - Composición de los saldos de cartera por modalidad y rango

de población

Fuente: Cálculos propios con base en SFC Formato 322