Enfoques y Experiencias del DESARROLLO RURALuasb.edu.ec/UserFiles/372/File/pdfs/SUBSITIO...

15

Universidad Andina Simón Bolívar 13 de Noviembre 2008 Enfoques y Experiencias del DESARROLLO RURAL

-

Upload

phungnguyet -

Category

Documents

-

view

230 -

download

0

Transcript of Enfoques y Experiencias del DESARROLLO RURALuasb.edu.ec/UserFiles/372/File/pdfs/SUBSITIO...

Universidad Andina Simón Bolívar13 de Noviembre 2008

Enfoques y Experiencias delDESARROLLO RURAL

Perspectivas de las “Microfinanzas”Visión de la Cooperación Técnica Suiza

Experiencia Proyecto de Fomento de Ahorro y CréditoCOOPFIN/CREAR (1988 – 2009).

AGENDA1. Reflexiones básicas

2. Situación actual

3. Lecciones aprendidas

4. Perspectivas

5. Recomendaciones

MARCO LEGAL VIGENTE

• Sistema Financiero Art. 308309

• Articulo 311 - 319

REFLEXIONES BÁSICAS

EL BANCO DEL PUEBLO

RAIFFEISEN

C O A C

Como principio de la Cooperación Técnica Suiza para elapoyo a la Reducción de la Pobreza en el Ecuador

REFLEXIONES BÁSICAS

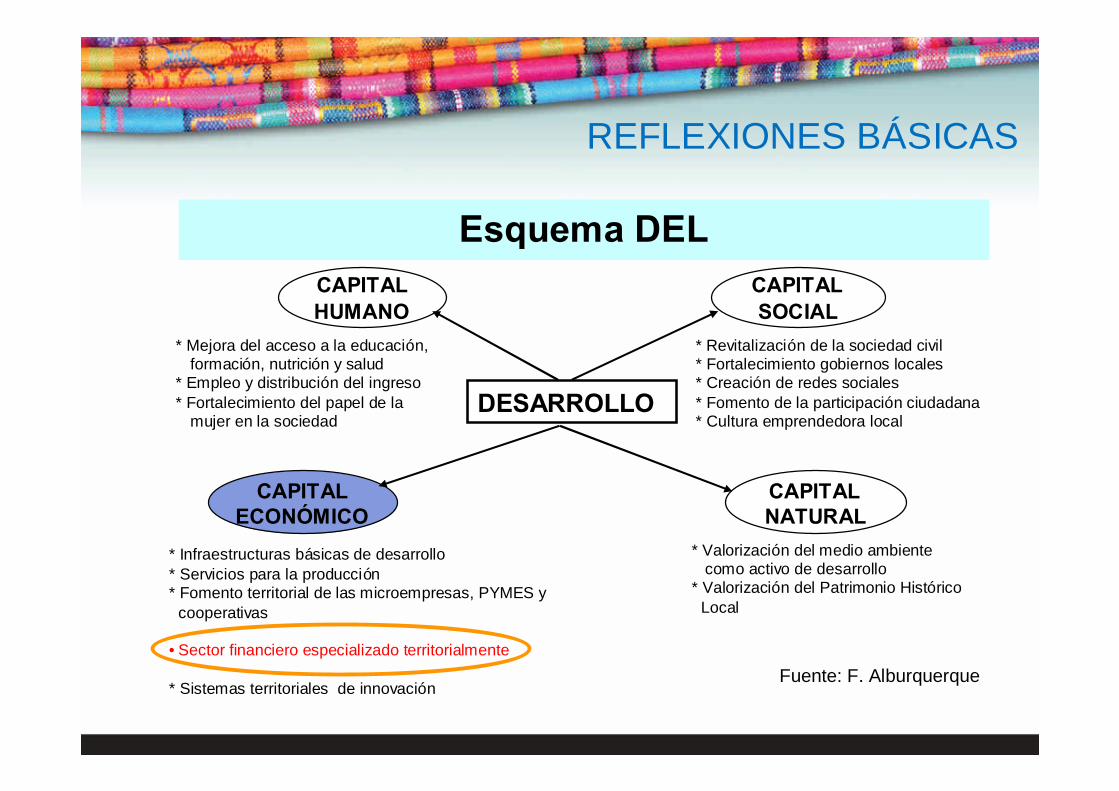

DESARROLLO

CAPITALHUMANO

* Mejora del acceso a la educación,formación, nutrición y salud

* Empleo y distribución del ingreso* Fortalecimiento del papel de la

mujer en la sociedad

CAPITALNATURAL

* Revitalización de la sociedad civil* Fortalecimiento gobiernos locales* Creación de redes sociales* Fomento de la participación ciudadana* Cultura emprendedora local

CAPITALSOCIAL

* Valorización del medio ambientecomo activo de desarrollo

* Valorización del Patrimonio HistóricoLocal

CAPITALECONÓMICO

* Infraestructuras básicas de desarrollo* Servicios para la producción* Fomento territorial de las microempresas, PYMES y

cooperativas

• Sector financiero especializado territorialmente

* Sistemas territoriales de innovaciónFuente: F. Alburquerque

Esquema DEL

REFLEXIONES BÁSICAS

OTROS SF

CONCEPTO MICROFINANZAS

Importante herramienta dedesarrollo que contribuye adar accesoacceso, de manerasosteniblesostenible, a productos yproductos yservicios financierosservicios financieros (ahorro,crédito, seguros, garantías,transferencias), encondiciones justascondiciones justas, apropietarios de micro ypequeñas empresas nonoatendidas tradicionalmenteatendidas tradicionalmente.

MEJORAMIENTOCALIDAD DE VIDA

REFLEXIONES BÁSICAS

SITUACION ACTUALOferta de Servicios Financieros

Relevancia nuevos actores individuales y colectivos cuya expectativa esel fondeo de recursos (Estatales y otros) - Cantidad

Gestión NO TECNICA, problemas de Gobernabilidad,limitado desarrollo (RRHH, Tecnológico, Financiero,Metodológicos, especializados en Crédito)

Servicios que cubren necesidades mediáticas ?????

Sin Inter- relación, poco representativos y la tendencia ala creación de nuevos sin una lógica de participación yfines comunes sino intereses específicos

Demanda de Servicios Financieros

Expectativa de Crédito Barato

No cultura de servicio financiero

No cultura de AHORRO

Mayor Riesgo (Sobreendeudamiento)

Pocas experiencias exitosas - Procesos estructurados deacuerdo a las necesidades del entorno

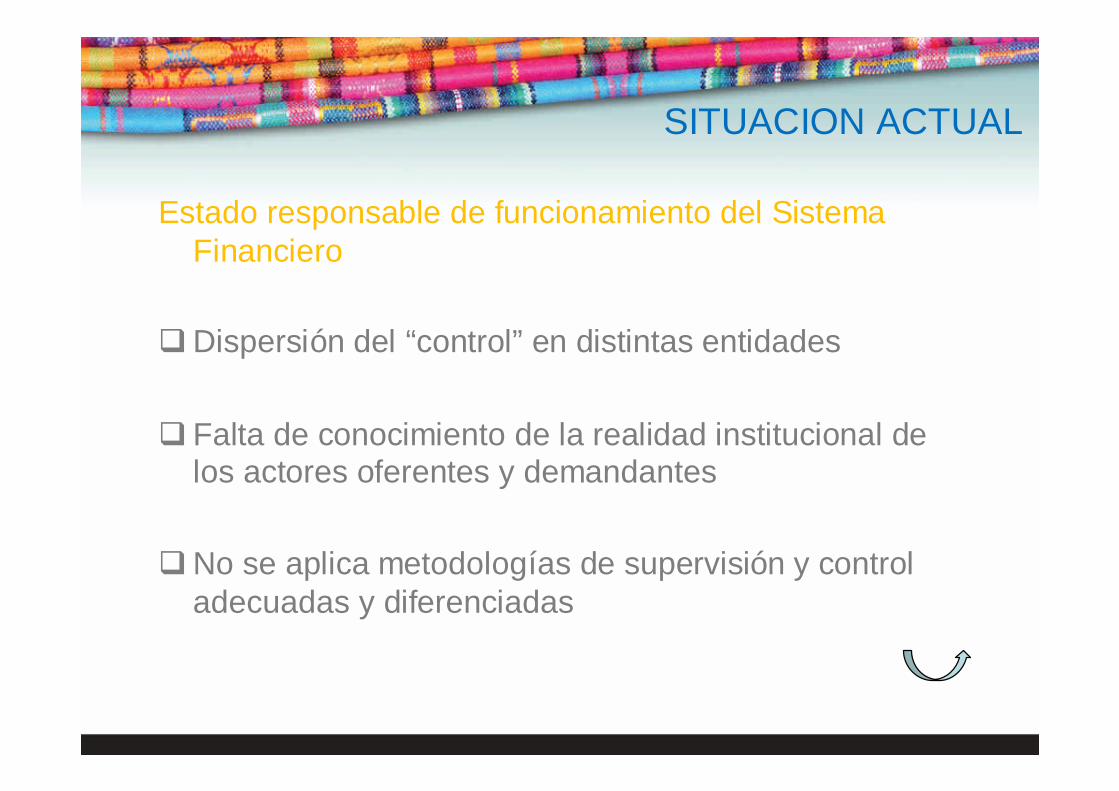

SITUACION ACTUAL

Estado responsable de funcionamiento del SistemaFinanciero

Dispersión del “control” en distintas entidades

Falta de conocimiento de la realidad institucional delos actores oferentes y demandantes

No se aplica metodologías de supervisión y controladecuadas y diferenciadas

SITUACION ACTUAL

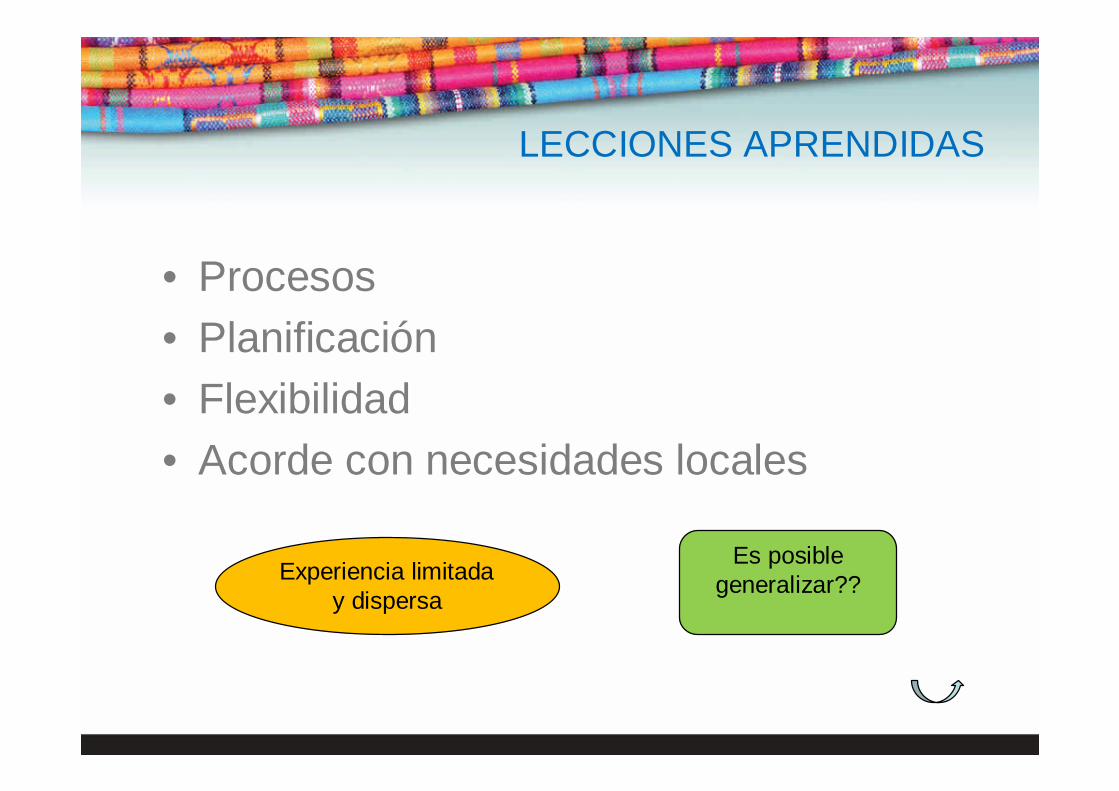

LECCIONES APRENDIDAS

• Procesos• Planificación• Flexibilidad• Acorde con necesidades locales

Experiencia limitaday dispersa

Es posiblegeneralizar??

PERSPECTIVAS

ENTE DE CONTROL

Las Normas de controldeben estar orientadoconocimiento de las

diferentesinstitucionalidades a fin

de determinarestructuras y

mecanismos propiaspara su realidad.

El conocimiento esun PROCESO, el

como? Que?Porque? conquien?… ??

Podemos hacerlo??-

Acciones conjuntascon el ente de control

El conocimiento esun PROCESO, el

como? Que?Porque? conquien?… ??

Podemos hacerlo??-

Acciones conjuntascon el ente de control

DEMANDA

Generar culturafinanciera,

responsabilidady participación

OFERTA

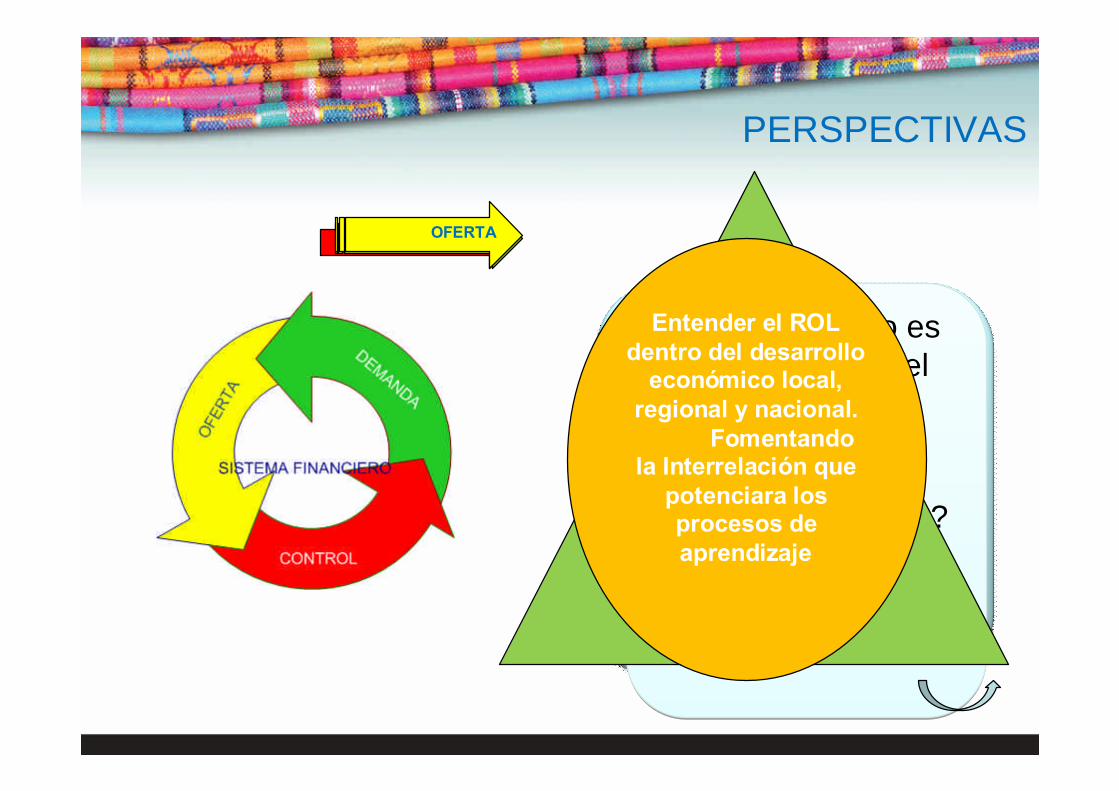

Entender el ROLdentro del desarrollo

económico local,regional y nacional.

Fomentandola Interrelación que

potenciara losprocesos deaprendizaje

RECOMENDACIONES

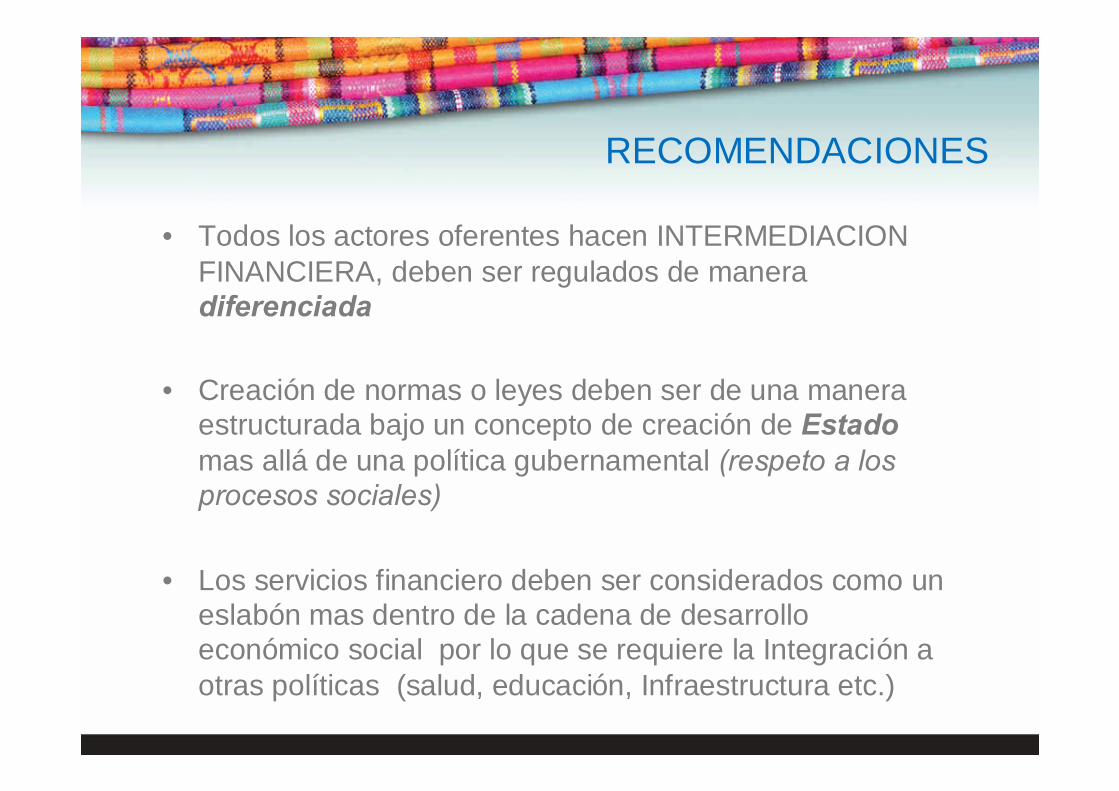

• Todos los actores oferentes hacen INTERMEDIACIONFINANCIERA, deben ser regulados de maneradiferenciada

• Creación de normas o leyes deben ser de una maneraestructurada bajo un concepto de creación de Estadomas allá de una política gubernamental (respeto a losprocesos sociales)

• Los servicios financiero deben ser considerados como uneslabón mas dentro de la cadena de desarrolloeconómico social por lo que se requiere la Integración aotras políticas (salud, educación, Infraestructura etc.)

RECOMENDACIONES

• El Ente de Control deberá cambiar el concepto desolo exigencia a incorporar herramientas quepromuevan el aprendizaje de estos conceptos decontrol en los distintos tipos de actores

• No se limite al servicio de CREDITO, considerar alconjunto de Servicios Financieros - nuevos retos(conexiones, redes)

• Fortalecer representatividad de redes paracoadyuvar a los sistemas de control

GRACIAS

Mirtha CorellaJefe Proyecto COOPFIN/CREARFlores Jijón 240 (E17-185) y Sotomayor22923-101/102 ext. 22www.swisscontact.org.ecQuito - Ecuador