Enfoque estrategico de la responsabilidad social ... · PDF file© Intangible Capital -...

21

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079) El enfoque estratégico de la responsabilidad social corporativa… 338 Daniela Toro El enfoque estratégico de la responsabilidad social corporativa: revisión de la literatura académica Daniela Toro Universitat Politècnica de Catalunya Departament d'Organització d'Empreses (España) dmttc1@ [yahoo.es] Fecha de recepción: septiembre de 2006 Fecha de aceptación: octubre de 2006 Área de especialización: Dirección / Estrategia Resumen: Desde la década de los 70 hasta ahora numerosos estudios se han realizando intentando hallar la relación que existe entre Responsabilidad Social Corporativa (RSC) y desempeño financiero. Los resultados de los mismos no han sido homogéneos y por ello aun se intenta dar con la respuesta definitiva. Recientemente una serie de investigaciones han ligado la RSC con la estrategia económica de la empresa y afirman que la diferencia entre una responsabilidad social que influye positivamente en la rentabilidad financiera y crea valor a la empresa es el diseño de la misma como una estrategia social relacionada con la estrategia económica. En este artículo se hace una revisión de la literatura académica que se ha producido en los últimos años alrededor de este enfoque. La Responsabilidad Social de las empresas ha sido estudiada tanto desde el ámbito empresarial como desde el académico y sus enfoques son variados. Incluso dentro de la academia los enfoques que la definen son diversos. De acuerdo al estudio de Garriga y Melé (2004) existen cuatro grandes grupos de teorías dentro de las cuáles podría circunscribirse la RSC: las instrumentales, la políticas, las integrativas y las éticas Sin embargo, a pesar de que este estudio es sumamente exhaustivo e intenta incorporar todas las diferentes teorías se considera que valdría la pena ahondar en un enfoque que ha ido cogiendo fuerza en los últimos años y que es darle un valor estratégico a la responsabilidad social a su vez alineada y en consonancia con la estrategia económica de la empresa.

Transcript of Enfoque estrategico de la responsabilidad social ... · PDF file© Intangible Capital -...

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 338

Daniela Toro

El enfoque estratégico de la responsabilidad social corporativa: revisión de la literatura académica

Daniela Toro

Universitat Politècnica de Catalunya

Departament d'Organització d'Empreses (España)

dmttc1@ [yahoo.es]

Fecha de recepción: septiembre de 2006

Fecha de aceptación: octubre de 2006

Área de especialización: Dirección / Estrategia

Resumen:

Desde la década de los 70 hasta ahora numerosos estudios se han realizando

intentando hallar la relación que existe entre Responsabilidad Social Corporativa

(RSC) y desempeño financiero. Los resultados de los mismos no han sido

homogéneos y por ello aun se intenta dar con la respuesta definitiva.

Recientemente una serie de investigaciones han ligado la RSC con la estrategia

económica de la empresa y afirman que la diferencia entre una responsabilidad

social que influye positivamente en la rentabilidad financiera y crea valor a la

empresa es el diseño de la misma como una estrategia social relacionada con la

estrategia económica. En este artículo se hace una revisión de la literatura

académica que se ha producido en los últimos años alrededor de este enfoque.

La Responsabilidad Social de las empresas ha sido estudiada tanto desde el ámbito

empresarial como desde el académico y sus enfoques son variados. Incluso dentro

de la academia los enfoques que la definen son diversos. De acuerdo al estudio de

Garriga y Melé (2004) existen cuatro grandes grupos de teorías dentro de las

cuáles podría circunscribirse la RSC: las instrumentales, la políticas, las integrativas

y las éticas Sin embargo, a pesar de que este estudio es sumamente exhaustivo e

intenta incorporar todas las diferentes teorías se considera que valdría la pena

ahondar en un enfoque que ha ido cogiendo fuerza en los últimos años y que es

darle un valor estratégico a la responsabilidad social a su vez alineada y en

consonancia con la estrategia económica de la empresa.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 339

Daniela Toro

En este estudio se pretender hacer una revisión de algunos de los trabajos

académicos que asumen este planteamiento. Los autores a trabajar serán Burke y

Logsdon (1996), Husted y Allen (2000 y 2001), McWilliams y Siegel (2001). En

base a los aportes realizados por estos autores se intentará desarrollar un marco

teórico preliminar para la aplicación de las estrategias sociales dentro de las

empresas así como introducir una serie de proposiciones que intenten entender la

relación ente ambos tipos de estrategias.

Palabras clave: responsabilidad social corporativa, estrategia social, estrategia de

negocios, expectativas de los stakeholder

Title: The strategic approach of the corporative social responsibility: a review of

academic literature

Abstract:

Even Since the 1970`s several studies have been carried out in order to identify the

relationship between Corporate Social Responsibility (CSR) and financial profit. The

results have not been homogeneous and so far no definitive conclusion has been

reached. Recently a group of researchers have linked CSR with business strategy

and state that what distinguishes those cases in which CSR is related to a positive

financial performance is its consideration and design as a social strategy closely

related and embedded in the business strategy. The aim of this research is to

review some of the authors that have contributed with their researches to this field.

CSR has been approached form the academic and the business field and its

definition vary from one view to other. Even inside the academy definitions are not

alike. According to Garriga and Mele (2004) there are four major areas in which

CSR theories may be categorized: instrumental, political, integrative and ethical.

And even though this research is exhaustive and includes most of the different

theories and approaches I consider it might be useful to pay special attention to a

field that is gaining in importance due to the number of researches related to it.

That is the consideration of CSR as a social strategy capable of generating value to

the firm and aligned and coherent with the business strategy.

I will intend to review the contributions done in the academic field by a group of

authors: Burke y Logsdon (1996), Husted y Allen (2000 y 2001) and McWilliams y

Siegel (2001) and based on their contributions I will intend to develop a preliminary

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 340

Daniela Toro

theoretical model for the application of social strategies within the firm and then

introduce a series of propositions that look to understand and extend the

relationship between both type of strategies.

Keywords: corporate social strategy, social strategies, business strategies,

stakeholders’ demands.

1. Introducción

A mediados de 1970 comenzaron a realizarse estudios de tipo empírico para

identificar el tipo de relación entre la Responsabilidad Social Corporativa o el

desempeño socialmente responsable -Corporate Social Performance- y la

rentabilidad financiera de las empresas (Burke y Logsdon, 1996). Desde entonces

hasta hoy no se ha logrado un consenso en los resultados los cuales no han sido ni

homogéneos ni tampoco esclarecedores. Por un lado hay quiénes han dado con una

correlación negativa (Wright y Ferris, 1997), otros quiénes no han encontrado

correlación alguna (Aupperle, Carroll y Hatfield, 1985; McWilliams y Siegel, 2001) y

finalmente quienes han dado con una correlación positiva entre RSC y rentabilidad

financiera (Waddock and Graves, 1997; Mahon and McGovan, 1998).

Arlow y Gannon (1982) observaron en algunos de estos estudios realizados que

los índices para medir la RSC eran cuestionables y que mientras no existía dificultad

para medir el éxito o fracaso económico de una empresa medir la RSC no era tan

sencillo.

Recientemente otros autores han argumentado que el dilema fundamental está

en los problemas de definición del constructo de RSC en sí mismo y que ello,

sumado a las dificultades de medición, hace que los esfuerzos por encontrar

asociaciones estadísticas entre RSC y ganancias sean complejos (Starik y Carroll,

1990). Los investigadores generalmente han sido conscientes de la debilidad de

estas medidas simples de RSC pero a la vez reconocen la extrema dificultad de

obtener datos sobre la gran cantidad de comportamientos de RSC para un número

importantes de empresas para así poder llevar adelante análisis estadísticos.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 341

Daniela Toro

Al parecer la falta de pruebas empíricas que midan de forma clara y poderosa la

relación entre desempeño socialmente responsable y desempeño financiero ha

ocasionado que la responsabilidad social sea percibida por algunos directivos como

una evidencia de que la misma no es relevante para el desempeño corporativo e

incluso que no es ética (Burke y Logsdon, 1996). Está claro que sin un

entendimiento claro de los beneficios estratégicos que puede aportar a la empresa

es probable que los altos directivos no estén dispuestos a realizar inversiones en

prácticas de RSC que contribuirán a un éxito a largo plazo de la empresa (Burke y

Logsdon, 1996).

Puesto que los primeros estudios hasta la fecha no han dado con una medida

que permita de forma clara e inequívoca dar con la naturaleza de la relación entre

RSC y rentabilidad financiera existen investigadores que insisten en descifrar la

relación entre una y otra. Sobre todo sigue existiendo un gran interés en descubrir

cuáles son aquellas condiciones que ayudan a potenciar una relación positiva entre

responsabilidad social y un buen rendimiento financiero en la empresa.

Para superar aquellas medidas utilizadas en el pasado cada vez se van buscando

métodos cuantitativos y cualitativos más sofisticados capaces de medir la RSC y

relacionarla con la rentabilidad empresarial. Tal como dicen Burke y Logsdon,

(1996) el próximo paso en el debate académico sobre la RSC se centrará en

clarificar y cuantificar los beneficios de la misma. Es por ello que los nuevos

intentos apuntan ahora no ya en la correlación directa en RSC y ganancias a corto

plazo sino en examinar los programas, actividades y procesos que pueden crear

beneficios estratégicos a largo plazo.

Uno de estos enfoques es el de asumir la responsabilidad social como

estratégica para el negocio lo cual aporta a la comunidad científica una oportunidad

de medir los beneficios de la RSC en un contexto más amplio que la simple

correlación entre contribuciones filantrópicas y rentabilidad (Burke y Logsdon,

1996). El concepto de la RSC de manera estratégica parte de estos esfuerzos por

demostrar que son varias las maneras en que las actividades de la responsabilidad

social pueden estar relacionadas con la estrategia de la empresa (Burke y Logsdon,

1996). Entre los autores que ya han señalado la pertinencia de asumir como

estratégica la RSC dentro de la empresa están Burke y Logsdon (1996), Husted y

Allen (2000 y 2001) McWilliams y Siegel (2001 y 2002), entre otros.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 342

Daniela Toro

2. Diferentes aproximaciones a las RSC

Garriga y Mele (2004) dicen que el campo de la RSC está compuesto por

diferentes enfoques que llegan a ser contradictorios, complejos y pocos claros. Es

por ello que la contribución que intentan realizar en su artículo es cartografiar las

principales teorías y aproximaciones en torno a la responsabilidad social de las

empresas y lo hacen en cuatro grupos.

En el primer grupo estarían todos aquellos autores que entienden la

responsabilidad social desde un enfoque instrumental. Esto es aquellas empresas

que apuestan por un comportamiento ético y responsable en la medida en que

dicho comportamiento aporte ventajas competitivas al negocio. En la medida en

que se demuestre que no aporta valor se dejará de lado.

El segundo enfoque lo conforman aquellas teorías que se centran en el poder de

las corporaciones en la sociedad y el uso responsable de este poder en la arena

política. El tercer enfoque lo conforman aquellas teorías integrativas en la que la

empresa se centra en la satisfacción de las demandas sociales de sus stakeholders.

El cuarto y último enfoque está basado en las teorías que abordan la

responsabilidad ética de las empresas frente a la sociedad.

De los cuatro enfoques mencionados interesa resaltar dos. El primero de ellos

pertenece a las teorías instrumentales pues ya dentro de este grupo se incluyen

estudios que reconocen el carácter estratégico de la responsabilidad social en la

medida en que sea beneficioso para el negocio y contribuya a alcanzar objetivos

económicos y ganancias. En algunos de estos estudios se reconoce también la

importancia que tienen los diversos stakeholders especialmente los primarios

(Hillman y Keim, 2001) para alcanzar la misión de la empresa pero la atención de

sus demandas y exigencias sólo es considerada si el hacerlo es beneficioso para la

empresa. En resumen los objetivos económicos privan sobre los sociales los cuáles

son considerados sólo en la medida en que aportan beneficios a la empresa.

Los autores que apoyan esta visión de acuerdo a Garriga y Melé son Porter y

Kramer (2002), Hart (1995), Linz (1996), Prahalad y Hammond (2002), Hart y

Christensen (2002) y Prahalad (2003). En este artículo se mencionarán algunos

más.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 343

Daniela Toro

Además del anterior enfoque vale la pena mencionar una de las visiones que

conforman las teorías integrativas y es la de la gestión de las demandas de los

stakeholders de la empresa. Estos son aquellos grupos que afectan o son afectados

por la empresa (Freeman, 1984). La Teoría de gestión de los stakeholders hace un

esfuerzo por integrar las demandas de los grupos que tienen intereses en la

empresa en la tarea de toma de decisiones.

De acuerdo a Garriga y Melé (2004) en tiempos recientes las corporaciones han

recibido presiones de un gran número de grupos tales como organizaciones no

gubernamentales, activistas, comunidades, medios de comunicación,

administraciones públicas y otros grupos institucionales. Estos grupos junto con

otros exigen cada vez más un comportamiento responsable por parte de las

empresas, por ello éstas están buscando maneras de establecer prácticas que les

permitan establecer espacios de diálogo con un amplio campo de stakeholders.

El estudio realizado por Garriga y Melé es sumamente exhaustivo puesto que

hace una revisión a fondo de todas las teorías más recientes sobre responsabilidad

social y de las diferentes maneras en que se concibe la relación entre la sociedad y

la empresa. Sin embargo, dentro de estos enfoques faltaría incorporar aquellos

estudios que superan el enfoque meramente instrumental y prestan importancia no

sólo al cumplimiento de los objetivos económicos de la empresa sino que incluyen y

dan peso también de forma estratégica las diversas demandas de los stakeholders.

De esta manera ya no sólo se persiguen objetivos económicos sino también sociales

y se reconoce en la gestión de los mimos la posibilidad de crear valor a largo plazo.

Para ello la estrategia de RSC, entendida como estrategia social, debe estar

directamente ligada con la misión, visión y valores de la empresa e incorporada en

la cadena de producción/creación de servicios y en la cadena de valor así como en

la gestión de las relaciones con los diversos grupos de la empresa.

Entendida de esta manera la RSC no es ni un imperativo moral al que la

empresa debe apostar cree o no valor ni tampoco como una oportunidad a corto

plazo que genera reputación o un retorno puntual. Cuando la RSC es estratégica se

concibe como parte esencial de la empresa y su alcance es a largo plazo.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 344

Daniela Toro

En el siguiente apartado se estudian algunos de los autores que apuestan por

esta visión y que han desarrollado investigaciones que intentan demostrar las

anteriores hipótesis.

3. La responsabilidad social empresarial como estrategia social

Algunos autores tales como Burke y Logsdon (1996), Husted y Allen (2000 and

2001), McWilliams y Siegel (2000), Dentchev (2004), Husted y Salazar (2006)

entre otros han argumentado en sus estudios que un mayor output social y una

creación de valor para la empresa puede obtenerse de un enfoque estratégico más

que por uno filantrópico o altruístico. Todos estos autores han desarrollo marcos

teóricos e incluso algunos han desarrollado estudios empíricos para apoyar esta

idea. En este estudio sólo incluiremos los tres primeros a sabiendas que será

necesario luego incluir al resto para poder tener una fotografía completa del modo

en que se ha abordado el tema.

El primer grupo de autores trabajados son Burke y Logsdon (1996). Según los

mismos a pesar de que ésta ha sido un campo de estudio que ha tenido un

desarrollo tímido comparado con otros propios de la gestión en la década de los 80

ya había autores que comenzaron a interesarse por una visión estratégica de la

RSC. Estos precursores tenían la gestión como su principal área de estudio, sin

embargo, también estaban interesados en ampliar la relación entre el directivo y el

componente social de las empresas. Burke and Logsdon (1996) hacen una especial

mención a Andrews (1980) quién identificó la relación entre estrategias

corporativas y las “contribuciones no económicas que la empresa intenta hacer a

sus accionistas, empelados, clientes y comunidades”. El otro autor que mencionan

es Ansoff (1983) quien articuló la necesidad de las empresas por desarrollar

estrategias sociales. Como resultado, la evaluación ambiental y el monitoreo de

sistemas fue ganando importancia como elementos que contenían información clave

para la formulación de la estrategia.

Otros esfuerzos mencionados por Burke and Logsdon (1996) de integrar los

conceptos de RSC y la estrategia corporativa es el modelo de gestión estratégica de

los stakeholders y la inclusión de las demandas sociales como aspectos

estratégicos. El primer caso consiste en un modelo que examina como la atención

que presta la empresa a sus diversos stakeholders puede tener consecuencias

positivas para el desempeño financiero de la empresa (Freeman, 1984; Jones,

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 345

Daniela Toro

1995; Berman, Wicks, Kotha, y Jones, 1999). Estudios preliminares han concluido

que una gestión adecuada de los empleados y los clientes es especialmente

importante para el resultado financiero de la empresa (Berman, Wicks, Kotha, &

Jones, 1999).

Aproximadamente desde hace una década han aparecido nuevos estudios que

demuestran un renovado interés por comprender bajo cuáles condiciones la RSC es

capaz de ayudar a las organizaciones a desarrollar ventajas competitivas que las

diferencie de sus competidores y cree valor general a la empresa.

Ahora bien, de acuerdo Burke y Logsdon (1996) la RSC (política, programa o

proceso) es estratégica cuando aporta beneficios a la empresa relacionados con el

negocio, en especial cuando apoya actividades centrales y contribuye a la

efectividad de la empresa en logar su misión. Estos autores consideran que una

reorientación estratégica de la empresa en cuanto a su filosofía de responsabilidad

social puede apoyar los intereses financieros así como los de sus stakeholders.

Cómo reorientar la RSC hacia una perspectiva más estratégica es la clave para

inspirar más actividades de Responsabilidad social mientras se atienden los

intereses de los stakeholders de una manera más completa. La idea subyacente es

que para que la RSC sea estratégica debe estar relacionada con la misión de la

empresa y por tanto con su plan estratégico.

Burke y Logsdon (1996) identificaron cinco dimensiones de la RSC que permite

servir a los intereses económicos de la empresa así como los intereses de sus

stakeholders. Postularon que aquellas actividades caracterizadas por una alta

centralidad, especificidad, proactividad, voluntariedad y visibilidad son más

propensas a generar valor a la empresa. En su investigación estos autores

sugirieron condiciones específicas bajo las cuáles la RSC puede ser una inversión

estratégica que crea ventajas competitivas a la empresa (Husted and Allen, 2000).

De entre todas estas dimensiones interesa resaltar la primera, la centralidad, la

cual es una medida de la cercanía entre la política o programa de RSC y la misión y

objetivos de la empresa. Esta variable es un tema crítico en la mayoría de

definiciones de estrategia como metas u objetivos pues provee dirección y feedback

a la empresa al revelarle si tales o cuales acciones o decisiones son consistentes

con su misión metas y objetivos de la empresa. Se espera que aquellas acciones y

programas que tengan una alta centralidad sean atendidos de forma prioritaria

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 346

Daniela Toro

dentro de la organización para que ayuden a obtener futuros beneficios a la

empresa (Burke and Logsdon, 1996).

Husted y Allen (2000 y 2001) retoman las ideas de Burke y Logsdon (1996) y

las continúan desarrollando al incorporar el concepto de estrategia social que

contribuye a la creación de valor para la empresa. En su estudio del 2000 intentan

responder a la pregunta sí es ético o no utilizar la RSC y la ética como estrategia

basándose para ello en la Escuela del Diseño y en la visión basado en recursos

(Resource-based view).

De acuerdo a esta visión “la estrategia se refiere a los planes y acciones

tomados para alcanzar ventajas competitivas y un rendimiento superior (…). Los

planes y acciones tomadas deben también llevar a la creación de recurso únicos y

capacidades (Peteraf, 1993) que logren apalancar las rutinas organizaciones

(Nelson y Winter, 1982) y convertirse en una fuente de ventajas competitivas”. En

contraste la RSC es definida como “el plan de una empresa para colocar recursos

escasos para alcanzar objetivos sociales a largo plazo y crear ventajas

competitivas”. Mucho del posterior desarrollo de estos autores tiene su raíz en

estas ideas.

De acuerdo a Hosmer (1987), citado por Husted y Allen (2000), el problema

ético relacionado con la ética y la responsabilidad social “representa un conflicto

entre el desempeño económico de la organización (medido en réditos, gastos y

ganancias) y su desempeño social (fijado en forma de obligaciones hacia personas

dentro y fuera de la organización). El objetivo de estos autores, tal como ellos

mismo lo plantean, es buscar el espacio de diálogo en el campo de la ética de los

negocios dónde los directivos puedan ir más allá de sus intenciones y crear planes

que cumplan con sus objetivos de responsabilidad social y con el compromiso ético

hacia sus stakeholders

Para ser capaz de responder si es ético o no utilizar la ética y la responsabilidad

social como estrategia se centran en las intenciones y los planes trazados para

cumplir con dichas intenciones y así ganar ventajas competitivas estratégicas

gracias a la ética y la RSC. A pesar de que éste estudio tiene un claro enfoque ético

realizar un importante aporte al estudio de las estrategias sociales al definir este

concepto y al relacionarlo a la visión basada en recursos.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 347

Daniela Toro

Otro importante aporte realizado por Husted y Allen (2000) en su estudio, muy

cercano a la dimensión centralidad desarrollada por Burke y Logsdon (1996), es el

reconocimiento de que una empresa es más capaz de crear valor en aquellos

proyectos que sean centrales a la misión de la empresa que aquellos que no lo

están. Cuando una organización de este tipo desarrolla un proyecto cercano a su

misión tiene mayores probabilidades de poseer el conocimiento necesario para

solventar cualquier problema que pudiera surgir. Cuando la empresa no desarrolla

esta perspectiva estratégica y el proyecto no es central la empresa no tiene ni la

experticia ni el compromiso para afrontar los problemas.

Esta es la razón por la que Husted and Allen (2000) dicen que las compañías

deben pensar cuidadosamente cuáles son sus capacidades para así elaborar

estrategias que les permitirán realizar contribuciones únicas. La ética y las

estrategias sociales son estrategias de diferenciación (de acuerdo a la terminología

de Porter (1980) y por tanto requieren que cada empresa se de a la tarea de

estudiar su situación particular.

Van Marrewik´s (2003) cita a Jacques Schraven, director de VNO-NCW, the

Dutch Employers Association, quien afirmó que no existe una receta única de

sosternibilidad corporativa y que por el contrario es un modelo hecho a medida en

el que cada empresa debe escoger de entre las muchas oportunidades cuál

concepto es la mejor opción de acuerdo con los objetivos e intenciones de la

empresa y alienado con su estrategia.

El ultimo punto desarrollado por los autores es su idea de que la I+D debe estar

vinculada a la responsabilidad social. De acuerdo a Husted y Allen (2000) aquellas

empresas que persiguen estrategias sociales directamente relacionadas con su

oferta de productos y a su base de clientes están buscando de manera activa la

creación de ventajas competitivas y valor adicional para sus clientes. Es en estos

casos cuando los autores consideran que la separación entre estrategias sociales y

estrategias de negocios tiende a desaparecer.

En su siguiente investigación Husted y Allen (2001) retoman algunas de las

ideas desarrolladas previamente y continúan desarrollando un marco teórico

alrededor del concepto de estrategia social corporativa.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 348

Daniela Toro

Los autores comentan que la responsabilidad social y la estrategia del negocio

han sido percibidas tradicionalmente de manera separada, cada uno contribuyendo

a los objetivos sociales o económicos respectivamente de la empresa. Para estos

autores la relación entre RSC y desempeño financiero no ocurre simplemente de

manera fortuita al incorporar programas de RSC a la empresa, sino que por el

contrario debe ser diseñada como una estrategia e incorporada entro de la

estrategia de negocio de la empresa. Y es este elemento de diseño el que marca la

diferencia entre aquellas empresas en las que si existe una relación directa entre

RSC y creación de ventajas competitivas y aquellas en que no.

En la investigación de Husted y Allen (2001) se exploran aquellas condiciones

que llevan a una relación positiva entre responsabilidad social corporativa y

desempeño financiero al desarrollar un modelo de estrategia social corporativa.

Para poder investigar la relación entre RSC, estrategia de negocio y desempeño

financiero desarrollaron un marco para formular la estrategia social basándose en

cuatro elementos: 1) la estructura de la industria, 2) los recursos de la empresa, 3)

la ideología y valores corporativos y 4) los stakeholders. Comienzan por definir qué

entienden por estrategia social corporativa y diseñando tres estrategias sociales

genéricas. Luego exploran la relación entre cada uno de los determinantes de la

estrategia social con las estrategias genéricas y el impacto que esto genera en la

creación de ventaja competitiva en la empresa.

En su investigación Husted y Allen (2001) definen la estrategia como planes,

inversiones y acciones realizadas para alcanzar ventajas competitivas sostenibles

así como un desempeño financiero y social superior. La estrategia de negocio se

refiere a los aspectos económicos y la estrategia social a los sociales. La estrategia

corporativa estaría por tanto compuesta por los objetivos económicos (estrategia

de negocio corporativa) y no-económicos (estrategia social corporativa) de la

empresa.

Estos autores asumen una aproximación de la estrategia de acuerdo a la visión

basada en valores que define la ventaja competitiva como la creación de recursos y

capacidades únicas (Peteraf, 1993). En base a ello definen la estrategia social como

el posicionamiento de la empresa con respecto a los temas sociales para poder

alcanzar objetivos sociales a largo plazo y crear ventajas competitivas.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 349

Daniela Toro

La siguiente investigación comentada pertenece a McWilliams y Siegel (2000).

De acuerdo a estos autores la RSC debe ser tomada en serio como un asunto

estratégico. Argumentan que los estudios empíricos que hasta el momento han

medido la relación entre RSC y desempeño económico padecen serias limitaciones

teóricas. El principal punto es que estos estudios suelen usar modelos que están

mal definidos puesto que omiten una variable que es crucial para el desempeño

financiero como es la Investigación y el Desarrollo (I+D).

Explican que dejar fuera esta variable de la mayoría de los modelos

econométricos es especialmente problemático puesto que hay una extensa

bibliografía académica que relaciona inversión en I+D con mejoras en el

desempeño financiero a largo plazo (Griliches, 1979). De otro lado, cuando es

incluida la I+D en estos modelos se demuestra que ésta es una manera de invertir

en capital “técnico”. Esto tipo de inversión en conocimiento lleva a la innovación de

productos y procesos y es esta actividad de innovación la que permite a la empresa

potenciar su productividad.

Lo que resulta innovador del estudio de McWilliams y Siegel es la relación que

establecen entre I+D y RSC y la hipótesis que plantean. Esta última dice que

ambas variables están intrínsicamente relacionadas puesto que muchos aspectos de

la responsabilidad social crean un producto o potencian un proceso de innovación, o

ambos.

Basándose en esta idea argumentan que la responsabilidad social promueve la

diferenciación de productos así como la diferenciación por marca. Algunas empresas

producirán bienes o servicios con atributos o características que muestran al

consumidor que la empresa está comprometida con ciertos temas sociales. Otras

empresas pueden intentar establecer una imagen socialmente responsable. Ambos

tipos de estrategia llevarán al consumidor a creer que al consumir ese producto

están de manera directa o indirecta apoyando una causa.

En su estudio empírico los resultados que obtuvieron confirman que el

desempeño social corporativo y la investigación y desarrollo está altamente

correlacionadas y que cuando la variable I+D es incluida en la ecuación

econométrica el desempeño social muestra un efecto neutral sobre el desempeño

económico. Los autores comentan que estos resultados no deberían sorprender

puesto que la mayoría de las empresas que desarrollan proyectos de RSC también

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 350

Daniela Toro

están desarrollando estrategias de diferenciación que incluye inversión estratégica

complementaria en I+D.

Además del enfoque trabajado por Burke y Logsdon (1996), Husted y Allen

(2001) y Mc Williams y Siegel (2001 y 2002) se han hecho otros esfuerzos por

darle un cariz estratégico a la responsabilidad social e integrar los conceptos de

RSC y estrategia económica. Uno de estos esfuerzos académicos realizados es el

del modelo estratégico de gestión de los stakeholders -Strategic Stakeholder

Management Model- y la inclusión de sus demandas sociales como temas

estratégicos.

Esta teoría parte de la base de que las organizaciones no son sólo responsables

ante sus accionistas sino que también deben incorporar multiplicidad de intereses

de diversos stakeholders que pueden afectar o son afectados por los objetivos de la

organización (Freeman, 1984) y que no siempre son congruentes entre sí

(Donaldson and Preston, 1995).

Los stakeholders o grupos de interés pueden ser entendidos como “aquellos

grupos o individuos con quien la organización interactúa o tiene algún tipo de

interdependencia” y también como “cualquier individuo o grupo que puede afectar o

ser afectado por las acciones, decisiones, políticas, prácticas o metas de la

organización” (Carroll, 1993). De acuerdo a este análisis los stakeholders tienen el

potencial de ayudar o dañar a la empresa (Gibson, 2000).

En función de la existencia de otros actores el objetivo de la empresa no queda

reducido al solo hecho de incrementar las utilidades de sus accionistas, sino que

además, debe hacer frente a otros objetivos de igual importancia demandados por

sus diversos stakeholders -por ejemplo: proteger el ambiente, fomentar empleos

estables y no precarios, mejorar el entorno donde se desempeña, pagar a tiempo

sus deudas, fomentar el desarrollo de las comunidades locales donde opera, estar

al día con los impuestos, etc.- (Marrewijk, 2002).

En contraste con la visión tradicional de Friedman (1970), Freeman (1984)

planteó el argumento de que la atención sistemática a los intereses de los

stakeholders es crítica para el éxito de las empresas. Según su punto de vista los

directivos deben llevar adelante acciones que sean óptimas para una amplia gama

de stakeholders más que realizar sólo aquellas que sirven para maximizar los

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 351

Daniela Toro

beneficios de los accionistas. La perspectiva de los stakeholders considera la

empresa como “una organización en la que numerosos y diversos participantes

buscan alcanzar múltiples, y no siempre congruentes, propósitos” (Donaldson and

Preston, 1995).

Freeman (1984) opina que es necesario incorporar la a los stakeholders dentro

de la dirección estratégica al desarrollar planes de acciones para cada uno y

colocando recursos para esos planes. De acuerdo a Judge y Krishnan (1994) la

estrategia empresarial representa el enfoque que asumen las empresas al gestionar

sus stakeholders. Husted y Allen (2001) consideran que el uso de la estrategia

social tendrá un impacto positivo en desempeño social de la empresa al reducir los

espacios generados entre las expectativas de los stakeholders y la empresa

generando así mayor satisfacción por parte de dichos grupos.

Además de considerar a los stakeholders como estratégicos para la empresa

otro grupo de expertos en el tema han hecho una distinción entre stakeholders

primarios y secundarios. Los primeros serían aquellos que tienen una relación

formal, oficial o contractual con la organización, aquellos grupos sin los cuales la

empresa no podría existir (Clarkson, 1995; Freeman, 1984). Todos los que no

entran en esta clasificación serían los secundarios (Carroll, 1993). De acuerdo a

Hillman y Keim (2001) sólo las necesidades de los stakeholders primarios serían

estratégicas pues están directamente relacionadas con la misión de la empresa y

con su actividad. En el caso de los stakeholders secundarios estos no aportarían

valor y la inversión en recursos para atender sus necesidades sería un mal uso de

los recursos de la empresa.

De acuerdo a Freeman (1984) la gestión sistemática de los intereses de los

stakeholders es crítica para el éxito de la empresa. Construir buenas relaciones con

estos grupos podría generar mayores beneficios a la empresa al desarrollar activos

intangibles pero valiosos que podrían ser fuente de ventajas competitivas. Freeman

(1984) también opina que es necesario incorporar la a los stakeholders dentro de la

dirección estratégica al desarrollar planes de acciones para cada uno y colocando

recursos para esos planes.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 352

Daniela Toro

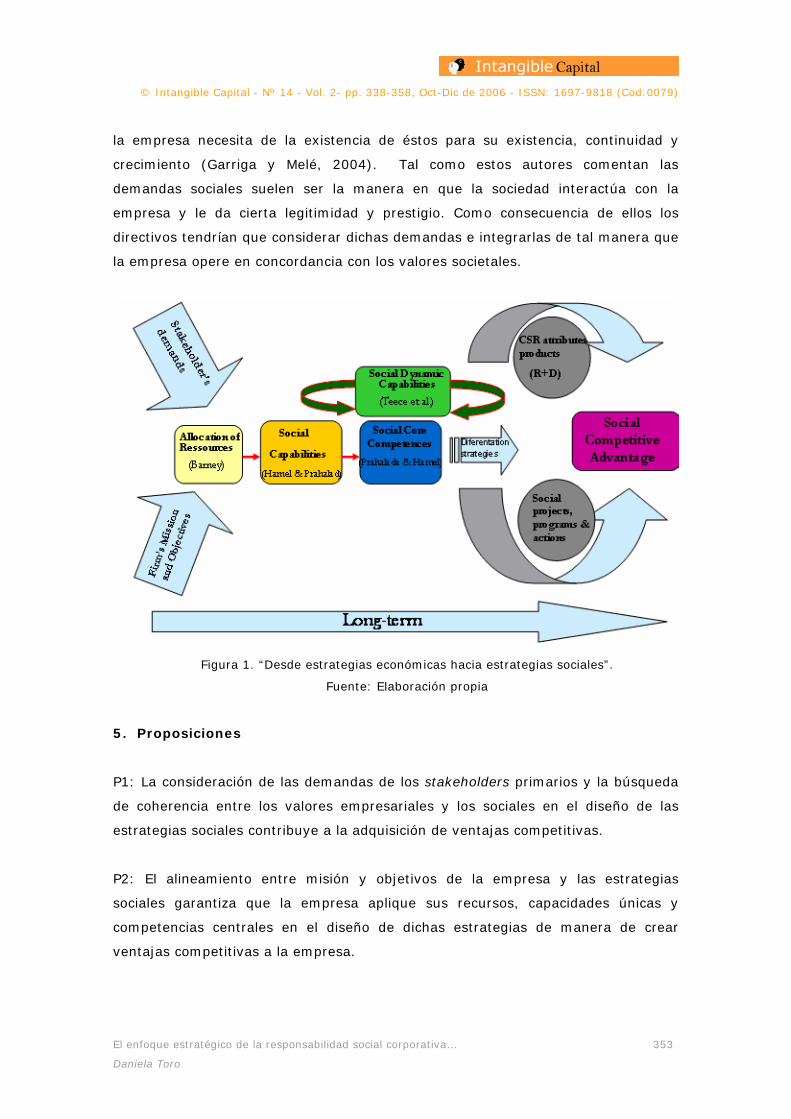

4. Estrategias sociales: proposiciones para una tesorería emergente

Basándonos en las ideas desarrolladas por los autores arriba mencionados se

intentará desarrollar un marco teórico que intente explicar como una empresa

puede diseñar y aplicar una estrategia social corporativa para crear ventajas

competitivas a la empresa así como incorporar las demandas de los diversos

stakeholders primarios (Hillman y Keim, 2001). Así mismo se propondrán a partir

de dicho modelo una serie de proposiciones a ser probadas en estudios posteriores.

De acuerdo a la Visión basada en recursos las empresas son un conjunto de

recursos heterogéneos y capacidades móviles e imperfectas dentro de la empresa.

Barney (1991) afirma que estos recursos y capacidades son valiosos, raros,

inimitables y no sustituibles dentro y las empresas deberán organizarse de manera

de poder explotar esos recursos efectivamente para que se conviertan en una

fuente de ventajas competitivas.

Además de alcanzar objetivos sociales las estrategias sociales deben crear

ventajas competitivas al desarrollar capacidades únicas y competencias sociales

centrales que tengan un impacto positivo en el desempeño financiero de la

empresa. Estas capacidades y competencias centrales pueden ayudar a la empresa

a crear estrategias diferenciadoras cuando son consideras en el diseño de

proyectos, programas o acciones sociales o en el desarrollo de productos/servicios

con atributos propios de la RSC. Cuando este proceso es puesto en marcha con una

visión a largo plazo puede ayudar a las empresa a alcanzar ventajas competitivas

sostenibles, ventajas que creen valor económico para los accionistas de la empresa

así como valor social para los stakeholders primarios (Hillman y Keim, 2001).

Si se ha de situar el siguiente modelo dentro del marco teórico propuesto por

Garriga y Melé (2004) habría que decir que contiene elementos propios de las

teorías instrumentales y de la teorías integrativas. En el primer caso el argumento

sería que hay un claro interés por parte de la empresa de maximizar sus beneficios

a través de ventajas competitivas adquiridas.

En el caso del segundo grupo de teorías, las integrativas, el modelo considera y

toma en cuenta las demandas y expectativas de diversos grupos de interés,

especialmente de aquellos que son vitales para la empresa y busca la manera de

darles respuesta e integrarlas dentro de su toma de decisiones argumentando que

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 353

Daniela Toro

la empresa necesita de la existencia de éstos para su existencia, continuidad y

crecimiento (Garriga y Melé, 2004). Tal como estos autores comentan las

demandas sociales suelen ser la manera en que la sociedad interactúa con la

empresa y le da cierta legitimidad y prestigio. Como consecuencia de ellos los

directivos tendrían que considerar dichas demandas e integrarlas de tal manera que

la empresa opere en concordancia con los valores societales.

Figura 1. “Desde estrategias económicas hacia estrategias sociales”.

Fuente: Elaboración propia

5. Proposiciones

P1: La consideración de las demandas de los stakeholders primarios y la búsqueda

de coherencia entre los valores empresariales y los sociales en el diseño de las

estrategias sociales contribuye a la adquisición de ventajas competitivas.

P2: El alineamiento entre misión y objetivos de la empresa y las estrategias

sociales garantiza que la empresa aplique sus recursos, capacidades únicas y

competencias centrales en el diseño de dichas estrategias de manera de crear

ventajas competitivas a la empresa.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 354

Daniela Toro

P3: El uso de recursos, capacidades únicas y competencias centrales permite a la

empresa diseñar estrategias de diferenciación tanto en sus

programas/proyectos/acciones de RSC así como en productos/servicios que creen

ventajas competitivas a la empresa.

P4: Dado que las estrategias económicas han tenido un mayor desarrollo en la

literatura científica es posible extrapolar y tomar argumentos, conceptos y teorías

propios de las estrategias de negocio y llevarlas al campo de las estrategias sociales

contribuyendo así a la creación de un nuevo campo de investigación.

6. Conclusiones

Tal y como ya se ha visto, dentro de un sector de la literatura académica la RSC

es vista como un instrumento que puede ser utilizado para crear valor adicional a la

empresa. Sin embargo, los autores antes trabajados afirman que estas ventajas no

aparecerán simplemente por incorporar de manera fortuita programas, proyectos o

acciones en la empresa o por financiar acciones filantrópicas.

Para que la RSC pueda ser entendida como una estrategia social capaz de

generar ventajas competitivas la misma debe ser cuidadosamente diseñada para

que sea central a la misión de la empresa, debe atender con el mismo carácter

estratégico los objetivos sociales que los financieros, debe hacer uso de los

recursos, capacidades únicas y competencias centrales que posee para diseñar

estrategias diferenciadoras, debe tomar en cuenta e incorporar las demandas de los

stakeholders primarios, debe buscar sinergias entre la I+D y el diseño de

programas y proyectos sociales y por último, debe entender que los resultados no

serán inmediatos y que deberá manejarse como una inversión a largo plazo.

Además de conseguir objetivos sociales la estrategia social debe crear ventajas

competitivas al desarrollar capacidades únicas que tengan tienen un impacto

positivo en la rentabilidad de la empresa. El planteamiento de los anteriores

autores ha sido el diseño de una estrategia social enfocada a la creación de valor

económico para la empresa pero también a la creación de valor social para los

stakeholders de la empresa. Ahora bien esta estrategia social requiere que las

empresas piensen con mucho cuidado sobre sus capacidades únicas y los recursos

que invertirán para que puedan actuar como estrategias diferenciadoras capaces de

crear ventajas competitivas en el sentido de Porter (1980).

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 355

Daniela Toro

7. Futuras líneas de trabajo

Se reconoce que el tema abordado en este artículo se encuentra aun en un

estadio incipiente y que es necesario incluir al resto de autores que han ido en los

últimos años realizando nuevos aportes teóricos y empíricos a este tema. Sin

embargo, se ha querido abordar el estudio de la RSC desde un enfoque estratégico

incorporando algunos elementos que permitan profundizar la relación entre

estrategias sociales y estrategias económicas.

Adicionalmente se entiende que este trabajo está en una etapa inicial y que

para la contrastación de las proposiciones expuesta será necesario un posterior

estudio empírico que permita refutarlas o afirmarlas. Un vía que pareciera

adecuada sería el uso de casos de estudios a través de un estudio cualitativo que

permitiese comprobar en diferentes empresas de diferentes sectores la aplicabilidad

del modelo expuesto.

Referencias

ANDREWS, K. R. (1980). “The Concept of Corporate Strategy”. Richard D. Irwin,

Homewood, IL.

ANSOFF, H. I. (1983). “Societal strategy for the business firm, in Advances in

Strategic Management”, JAI Press, Greenwich, CT Vol. 1, pp. 3-29.

AUPPERLE, K., CARROLL, A. Y HATFIELD, J. (1985). “An empirical examination of

the relationship between corporate social responsibility and profitability”. Academy

of Management Journal, 28(2), pp. 446-463.

BARNEY, J. B. (1991). “Firms Resources and Sustained Competitive Advantages”,

Journal of Management. 17 (1), pp. 99-120.

BURKE, L.; LOGSDON, J. M. (1996). “How Corporate Social Responsibility Pays

Off”. Long Range Planning. 29(4), pp.495-502.

CARROLL, A. (1993). “Business and Society: Ethics and Stakeholder Management”.

South-Western Publishing, Cincinnati.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 356

Daniela Toro

CLARKSON, M. (1995). “A stakeholder framework for analyzing and evaluating

corporate social performance. Academy of Management Journal, 20, pp. 92-117.

DENTCHEV N. A. (2004). “Corporate Social Performance as a Business Strategy”.

Journal of Business Ethics (55), pp. 397–412.

DONALDSON, T.; PRESTON, L. E. (1995). “The Stakeholder Theory of the

Corporation: Concepts, Evidence and Implications”, Academy of Management

Review. 20 (1), pp. 65–91.

FREEMAN, E. (1984). “Strategic Management: A Stakeholder Approach”. Pitman:

Boston, MA.

FRIEDMAN, M. (1970). The New York Times Magazine, September 13, 1970.

GARRIGA y MELE (2004). “Corporate Social Responsibility Theories: Mapping the

Territory”. Journal of Business Ethics. 53, pp. 52-71.

GIBSON, K. (2000). “The Moral Basis of Stakeholder Theory”. Journal of Business

Ethics. (26), pp. 245-257.

GRILISCHES, Z. (1979). “Issues in assessing the contributions of R&D to

productivity growth”. Bell Journal of Economics, 10 (1), pp. 92-116.

HART, S. L. (1995). “A Natural-Resource-Based-View of the firm”. Academy of

Management Review. 20(4), pp. 986-1012.

HART, S. L.; CHRISTENSEN, C. M. (2002). “The Great Leap. Driving Innovation

form the Base of the Pyramid”. MIT Sloan Management Review. 44(1), pp. 51-57.

HILLMAN, A. J.; KEIM, G.D. (2001). “Shareholder value, stakeholder management;

and social issues: what’s the bottom line?”. Strategic Management Journal. 22,

pp.125-139.

HOSMER, L. T. (1987). “The Ethics of Management”. Irwin, Homewood, IL.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 357

Daniela Toro

JONES T. (1995). “Instrumental stakeholder theory: a synthesis of ethics and

economics”. Academy of Management Journal, 20, pp. 404-437.

JONES, T. M.; WICKS, A. C. (1999). “Convergent Stakeholder Theory”, Academy of

Management Review 24(2), pp. 206–221.

JUDGE, JR. W. Q.; KRISHNAN H. (1994) “An Empirical Investigation of the Scope of

a Firm´s Enterprise Strategy”. Business & Society 33, pp. 167-190.

LINZ, R. A. (1996). “A Resource-Based-View of the Socially Responsible Firm:

Stakeholder Interdependence, Ethical Awareness, and Issue Responsiveness as

Strategic Assets”. Journal of Business Ethics 15, pp. 1355-1363.

MAHON, J. F.; MCGOVAN, R. A. (1998). “Modeling industry political dynamics”.

Business & Society, 37 (4), pp. 390-413.

MARREWIJK, M. (2003). “Concepts and Definition of CRS and Corporate

Sustainability: Between Agency and Comunion”. Journal of Business Ethics 44. pp.

95-105.

MARREWIJK, M. VAN. (2002) “European Corporate Sustainability Framework”.

International Journal of Business Performance Measurement, 5: (2-3).

MCWILLIAMS, A.; SIEGEL, D. (2001). “Corporate Social Responsibility: A Theory of

the Firm Perspective”. Academy of Management Review 26(1), pp. 117-127.

NELSON, R.; WINTER, S. (1982). “An Evolutionary Theory of Economic Change”.

Harvard University press, Cambridge, MA.

PETERAF, M A. (1993). “The Cornerstones of Competitive Advantage: A Resource-

based view”, Strategic Management Journal 14, 179-191.

PORTER, M. E. (1980). “Competitive strategy”. New York: Free Press.

PORTER, M. E.; KRAMER, M. R. (2002). “The Competitive Advantage of Corporate

Philantropy”. Harvard Business Review, 80(12), pp. 56-69.

© Intangible Capital - Nº 14 - Vol. 2- pp. 338-358, Oct-Dic de 2006 - ISSN: 1697-9818 (Cod:0079)

El enfoque estratégico de la responsabilidad social corporativa… 358

Daniela Toro

PRAHALAD, C. K. (2002). “Serving the World´s Poor, Profitability”, Harvard

Business Review, 80(9), pp. 45-58.

PRAHALAD, C. K. (2002). “Strategies for the Bottom of the Economic Pyramid:

India as a Source of Innovation”, Reflections: The SOL Journal 3(4), pp. 6-18.

PRAHALAD, C.K.; HAMEL, G. (1990). “The core competence of the corporation”.

Harvard Business Review, 68 (3), pp. 79-91.

STARIK, M.; CARROLL, A. (1990). “In search of beneficence: reflections on the

connections between firm social and financial performance”. Proceeding,

International Association for Business and Society 1990 Annual Meeting, pp. 1-15

(1990).

TEECE, D.; PISANO, G.; SHUEN, A. (1997). “Dynamic capabilities and strategic

management”. Strategic Management Journal, 18, pp. 509–33.

USTED, B. W.; ALLEN, D. W. (2000). “Is it Ethical to use Ethics as a Strategy”.

Journal of Business Ethics. 27, pp. 21-31.

USTED, B. W.; ÁLLEN, D. W. (2001). Papel presentado en el Social Issues in

Management Division, Academy of Management.

WADDOCK, S.; GRAVES, S. (1997). “The corporate social performance – finanacial

performance link”. Strategic Management Journal, 18(4), pp. 309-319.

WRIGHT, P.; FERRIS, S. (1997). “Agency conflict and corporate strategy: The effect

of disvestment on corporate value”, Strategic Management Journal, 18(1), pp 77-

83.

© Intangible Capital, 2006 (www.intangiblecapital.org)

El artículo está con Reconocimiento-NoComercial 2.5 de Creative Commons. Puede copiarlo, distribuirlo y comunicarlo públicamente siempre que cite a su autor y a Intangible Capital. No lo utilice para fines comerciales. La

licencia completa se puede consultar en http://creativecommons.org/licenses/by-nc/2.5/es/