Enero- Abril de Jurisprudencia... · agencia de Aduanas DHL (Costa Rica) S.A., tendente a aplicar...

42

#70 Enero- Abril

Transcript of Enero- Abril de Jurisprudencia... · agencia de Aduanas DHL (Costa Rica) S.A., tendente a aplicar...

#70 Enero- Abril

Presentación

Tradicionalmente se considera a la jurisprudencia como una fuente del Derecho y así lo estipula el numeral 4 de la Ley General de Aduanas, al indicar que las normas no escritas sirven para

interpretar, integrar y delimitar el campo de aplicación del ordenamiento jurídico escrito y tienen el rango de la norma que interpretan, integran o delimitan. Precisamente una de las forma de

conocer la aplicación del Derecho Aduanero es a través de la difusión de las decisiones que dicta en ese caso el TAN, en su función de conocedor y resolutor en última instancia administrativa

de los recursos de apelación interpuestos contra actos finales dictados por el Servicio Nacional de Aduanas. Dentro de esa línea, la presente entrega del Boletín corresponde al cuatrimestre

enero-abril 2017, misma que como ha sido el norte seguido, conjuga la modernización tecnología en relación a la divulgación de la información especializada por parte de este Órgano de

Alzada, en procura de proyectar al Tribunal hacia nuestros usuarios y con ello colaborar en la aplicación uniforme de las normas aduaneras, lo cual necesariamente repercutirá en una mayor

seguridad jurídica, y por ende en la confianza hacia la Administración Aduanera dada la certeza del derecho que todo ello conlleva.

Loretta Rodríguez Muñoz

Presidente

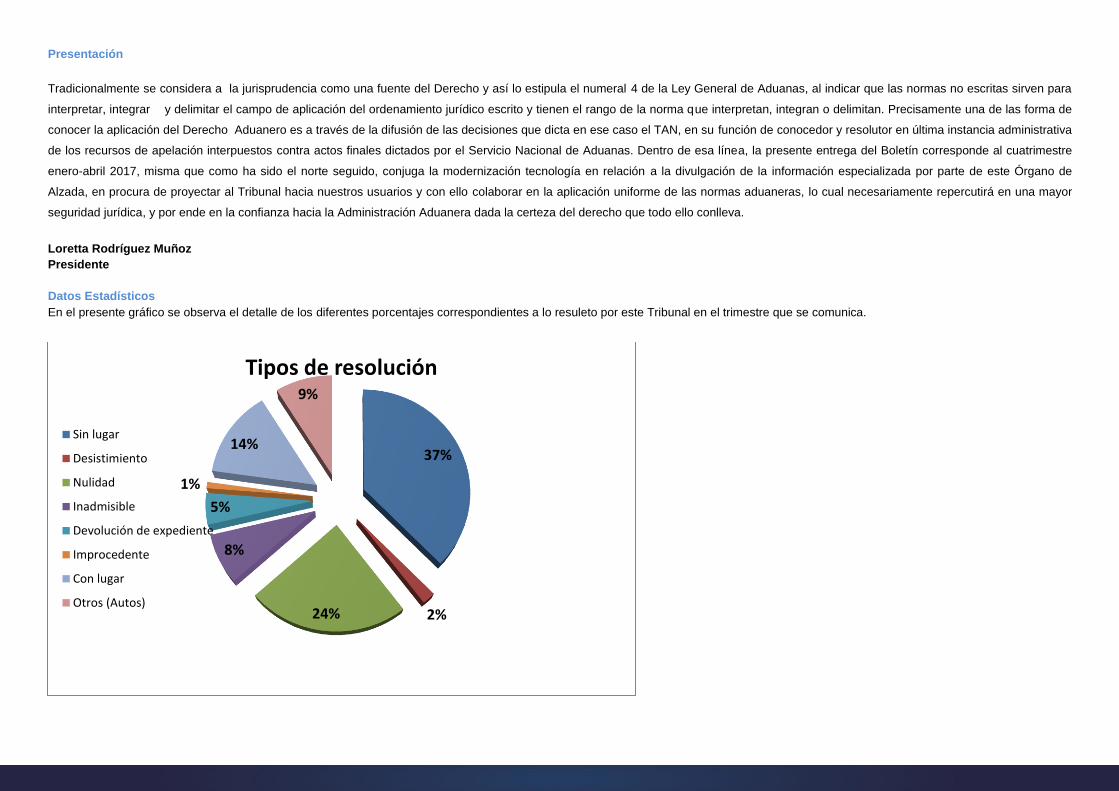

Datos Estadísticos

En el presente gráfico se observa el detalle de los diferentes porcentajes correspondientes a lo resuleto por este Tribunal en el trimestre que se comunica.

37%

2% 24%

8%

5%

1%

14%

9%

Tipos de resolución

Sin lugar

Desistimiento

Nulidad

Inadmisible

Devolución de expediente

Improcedente

Con lugar

Otros (Autos)

Desglose de lo resuelto

En el presente cuadro se detalla el tipo de resolución alcanzada, siendo que el tipo de resolución que prevaleció en el trimestre en cuestión fue “Sin Lugar”:

Tipo

N° Sentencia / N° Auto

Subtotal

Con lugar

003-2017 014-2017 016-2017 054-2017 060-2017 067-2017 069-2017 073-2017 078-2017 084-2017 085-2017 086-2017 087-2017 088-2017

14

Desistimiento

035-2017 080-2017

2

Devolución

033-2017

070-2017

072-2017

089-2017

092-2017

5

Inadmisible

008-2017 009-2017 018-2017 021-2017 025-2017 039-2017 048-2017 076-2017

8

Improcedente 055-2017 1

Sin lugar

002-2017 005-2017 006-2017 007-2017 017-2017 019-2017 022-2017 023-2017 024-2017 026-2017 028-2017 029-2017 031-2017 032-2017 036-2017 037-2017 041-2017 042-2017 045-2017 046-2017 047-2017 049-2017 050-2017 051-2017 053-2017 056-2017 057-2017 058-2017 059-2017 062-2017 063-2017 065-2017 068-2017 077-2017 081-2017 082-2017 090-2017 091-2017

38

Tipos de resolución

Sin lugar 38

Desistimiento 2

Nulidad 24

Inadmisible 8

Devolución de expediente 5

Improcedente 1

Con lugar 14

Otros (Autos) 9

Total 101

Nulidad

001-2017 004-2017 010-2017 011-2017 012-2017 013-2017 015-2017 020-2017 027-2017 030-2017 034-2017 038-2017 040-2017 043-2017 044-2017 052-2017 061-2017 067-2017 069-2017 078-2017 081-2017 082-2017 086-2017 092-2017

24

Contenido

Jurisprudencia Aduanera

Sentencia 054-2017

“(…) Objeto de la Litis. Surge la discrepancia entre la Gerencia de la Aduana de Limón y el recurrente, respecto la procedencia o no del reclamo presentado a favor de la agencia de Aduanas DHL (Costa Rica) S.A., tendente a aplicar la exoneración de tributos a la importación definitiva 006-2013-XXX del 20 de noviembre de 2013, (sacos de yute) nacionalizadas a favor de la empresa XXX S.A., y la consecuente devolución tributaria por la suma de ¢5.096.223.36, por haber soportado la agencia aduanera el pago de la obligación tributaria. (…)

(…)1.-Marco legal y naturaleza de la exoneración tributaria El marco jurídico a considerar en la resolución de este caso por el fondo, lo es el artículo cinco de la Ley Reguladora de Exoneraciones Vigentes, Derogatorias y Excepciones número 7293 del 31 de marzo de 1992 (Ley 7293); y el Reglamento número 34706-MAG-H-MEIC del 14/08/2008. En este punto señala el numeral 5 de la Ley lo siguiente: “Artículo 5°.- Exonérase de todo tributo y sobretasas, la importación de maquinaria, equipo, insumos para la actividad agropecuaria, así como las mercancías que requiera la actividad pesquera, excepto la pesca deportiva. Asimismo, exonéranse de todo tributo y sobretasas, excepto de los derechos arancelarios, las materias primas para la elaboración de los insumos para la actividad agropecuaria y para el empaque de banano. Lo anterior se regulará conforme a las listas que al efecto elaborará el Poder Ejecutivo. Este beneficio será extensivo para el combustible, en el caso de la actividad pesquera antes mencionada.

La actividad agropecuaria comprende la actividad agrícola, la avícola, la apícola, la pecuaria, la porcicultura y la acuícola, entre otras.

Las anteriores exoneraciones se otorgarán siempre que no exista producción en condiciones adecuadas de cantidad, precio, calidad y oportunidad de entrega, en el territorio de los países signatarios del Convenio sobre el Régimen Arancelario y Aduanero Centroamericano.

Se mantienen vigentes las demás disposiciones legales que regulen y controlen los precios, el margen de utilidad, la calidad, la toxicidad y el uso adecuado en la producción y en la comercialización de los precitados bienes, contenidas en leyes similares que otorgaban exenciones con el mismo propósito y que se derogan con la presente Ley.”

En primer término, cabe aclarar que la exención es un derecho que puede invocar una persona, para reducir el pago del tributo de forma parcial o total, una vez cumplidos ciertos presupuestos normativos. Así las cosas las exenciones pueden afectar el elemento subjetivo u objetivo del hecho imponible, o los elementos de cuantificación del tributo, sea, en la base imponible (deducciones y reducciones) o en el tipo de gravamen. Es decir es una dispensa legal de la obligación tributaria, convirtiéndose en una excepción de la obligación de contribuir con los gastos públicos a determinados sujetos (exoneración subjetiva), o a determinadas situaciones o hechos (exoneración objetiva, art. 18 Constitución Política).

Precisamente el artículo 61 del Código de Normas y Procedimientos Tributarios (Ley 4755, CNPT), nos ofrece la definición de la exención como “la dispensa legal de la obligación tributaria." Por su parte el artículo 62 de ese cuerpo normativo, establece las condiciones y requisitos generales para poder otorgarlas al indicar “Artículo 62.-Condiciones y requisitos exigidos. La ley que contemple exenciones debe especificar las condiciones y los requisitos fijados para otorgarlas, los beneficiarios, las mercancías, los tributos que comprende, si es total o parcial, el plazo de su duración, y si al final o en el transcurso de dicho período se pueden liberar las mercancías o si deben liquidar los impuestos, o bien si se puede autorizar el traspaso a terceros y bajo qué condiciones.

(…) (Así adicionado el párrafo anterior por el artículo 1° de la Ley de Fortalecimiento de la Gestión Tributaria, N° 9069 del 10 de setiembre de 2012)”

Tratándose de operaciones aduaneras, ya sea por la importación y/o exportación de mercancías, encontramos en la Ley General de Aduanas (Ley 7557, LGA) la siguiente

Descriptor: Pago indebido/ nota exoneración Restrictor: Con lugar

Restrictor: Marco legal y naturaleza de la exoneración tributaria

Presentación........................................ 1-5 Jurisprudencia Aduanera.....................6-41 Índice Temático.....................................42

definición de exención “Dispensa temporal o definitiva de pago de los tributos a la importación o exportación de mercancías.” (Artículo 266)

En el caso que nos ocupa, el derecho a la exoneración deriva del artículo 5 la Ley 7293 de 31 de marzo de 1992 “Ley Reguladora de Exoneraciones Vigentes, Derogatorias y Excepciones”, que exonera “de todo tributo y sobretasas, la importación de maquinaria, equipo, insumos para la actividad agropecuaria, así como las mercancías que requiera la actividad pesquera, excepto la pesca deportiva. Asimismo, exonéranse de todo tributo y sobretasas, excepto de los derechos arancelarios, las materias primas para la elaboración de los insumos para la actividad agropecuaria y para el empaque de banano. Lo anterior se regulará conforme a las listas que al efecto elaborará el Poder Ejecutivo. Este beneficio será extensivo para el combustible, en el caso de la actividad pesquera antes mencionada.” Por ello debe el Tribunal analizar en la especie, si cumple el reclamante los presupuestos de hecho y derecho para de esa forma poder reconocer la razón.

En este sentido revisaremos el grado de satisfacción de los requisitos por parte del reclamante, para resolver si cuenta con el derecho a la devolución solicitada en el presente caso. Así las cosas incorpora el reclamante la siguiente prueba: 1.-El escrito de fecha 16-09-2015 firmada por los representantes legales de la empresa importadora, reconociendo a favor de la Agencia de Aduanas, XXX S.A., la posibilidad de gestionar en sede administrativa la recuperación de los impuestos pagados en este asunto a favor suyo. (Folios 33-34). 2.-Original de personería jurídica de la empresa importadora y de la agencia de aduanas persona jurídica, firmada por Notario Público y el Registro Nacional, según corre a folios 26-27, 42, 43. 3.-Dos certificaciones originales extendidas por Contadores Públicos autorizados sobre el reclamo de los impuestos, una con fecha 16-09-2015, y otra con fecha 30-09-2015, consignando que se creó una cuenta por cobrar, código contable XXX el día 20-10-2014, por un crédito de ¢5.096.223.36, a favor de la Agencia de Aduanas XXX S.A. (Folios 35, 36, 39, 40). 4.-Original de la carta firmada por la Ejecutiva de cuentas del BAC San José, de fecha 18-06-2015, señalando el nombre y número de cuenta cliente para que sean depositados los dineros reclamados a favor de la agencia de aduanas interesada. (Folio 46). 5.-Aporta en original la nota de exoneración XXX del 28 de febrero de 2017, firmada por el Departamento de Gestión de Exenciones de la Dirección General de Hacienda, autorizando la devolución de impuestos correspondientes al código 2017, relacionados con la importación definitiva 006-2013-XXX del 20 de noviembre de 2013, según rola a folios 144 y 145 del expediente administrativo.

Por todo ello este Tribunal reconoce la razón al recurrente, en razón de que demuestra que los 67.500 sacos de yute utilizados por la empresa importadora XXX S.A., para el empaque de café en grano, por un valor de $67.162.50, nacionalizado con el DUA 006-2013-XXX de 20-11-2013, fue exonerado con fundamento en el artículo cinco de la Ley 7293, mercancías nacionalizadas con el DUA XXX de fecha 201 de noviembre de 2013, fueron exoneradas mediante nota XXX de fecha 28 de febrero de 2017. De manera expresa consigna la siguiente nota el Departamento de Gestión de Exenciones: “SE AUTORIZA LA DEVOLUCIÓN DE LOS IMPUESTOS CORRESPONDIENTES…(ver folio 145v). Consecuentemente lleva razón el reclamante por haber cumplido todos los requisitos formales y sustantivos para comprobar la dispensa legal extendida a favor de

la mercancía nacionalizada, y con las certificaciones emitidas por los Contadores Públicos y demás probanzas enunciadas líneas atrás, considera el Colegiado que no existe impedimento para reconocer el derecho a la devolución de ¢5.096.223.36 pretendida. Por eso de manera unánime se declara con lugar el recurso revocando la resolución recurrida, en conformidad con los artículos 62, 90, 198 de la Ley General de Aduanas, y artículo cinco de la Ley 7293. (…)”

Sentencia 035-2017

“ “(…)I- OBJETO DE LA LITIS: Es la procedencia o no del ajuste realizado en el Despacho por la Aduana de Caldera a la mercancía amparada a la Declaración Aduanera de Importación número xxxxx del 09 de setiembre de 2011, mediante la cual se solicitó la nacionalización de 3910 bultos de “Hongos Enlatados”, procediendo el funcionario aduanero a ajustar el prorrateo del flete marítimo y el equivalente a seguros, además no se les aplica los beneficios arancelarios porque el importador y/o declarante incumplieron con lo requerido en los artículos 41 y 42 del TLC China/Costa Rica. Dichas modificaciones generaron un ajuste a favor del Fisco por concepto de impuestos de ¢227.579.15. Posteriormente la agencia de aduanas interesada presenta escrito para desistir del recurso de apelación que en su momento había interpuesto contra lo actuado por la Administración. II- SOBRE EL DESISTIMIENTO PRESENTADO. Consta en autos que mediante escrito presentado ante esta instancia, el día 13 de diciembre de 2016, la Agencia de Aduanas Xxxxx S.A. anteriormente denominada Xxxxx S.A., presentó formalmente desistimiento al recurso de apelación interpuesto contra el ajuste realizado por la Aduana de Caldera al DUA xxxxx del 09 de setiembre de 2011, manifestando en esencia que no cuentan con pruebas ni nuevos argumentos para debatir lo resuelto por la Administración. (Ver folio 104) Así las cosas, tenemos que este Tribunal Administrativo tiene competencia para conocer y decidir sobre las pretensiones formuladas por los administrados sólo a partir de que es interpuesto el recurso de apelación previsto por la Ley General de Aduanas, naciendo en ese momento efectos jurídicos producto de la voluntad del interesado, dirigidos a que se revisen los actos de la Administración Activa, y en tal sentido, al manifestar el administrado su deseo de desistir el proceso iniciado por la Aduana, entonces entiende este Tribunal que estamos ante la figura del desistimiento y que según el diccionario Enciclopédico de Derecho Usual de Guillermo Cabanellas, Editorial Heliasta, Tomo III, 27ª Edición, el “desistimiento” en el derecho procesal significa: “Abandono, deserción o apartamiento de la acción, demanda, querella, apelación o

Descriptor: Ajuste en el despacho del prorrateo del flete marítimo y equivalente a

seguros así como desaplicación de trato preferencial arancelario al amparo del Tratado

de Libre Comercio entre la República de Costa Rica y la República Popular China

Restrictor: Desistimiento

Restrictor: Del instituto del desistimiento

recurso”. Dicho instituto acarrea la renuncia de la pretensión interpuesta, con la voluntad de que la autoridad respectiva no conozca sobre la misma. De esta forma, y para el caso concreto de las actuaciones del Tribunal, al momento de presentarse una solicitud de desistimiento de un recurso de apelación, se hace manifiesta la voluntad del recurrente de destruir los efectos jurídicos generados con la presentación del recurso, sea la solicitud de conocimiento por parte de esta instancia administrativa; se trata de una declaración de voluntad del interesado de no continuar el ejercicio de la fase recursiva iniciada por él. Siendo por lo tanto que el escrito presentado por la agencia de aduanas interesada en fecha 13 de diciembre de 2016 (visible a folio 104), encierra en sí mismo una solicitud expresa de renuncia a que se conozca del recurso interpuesto, aunado al hecho de que la utilización de los medios de impugnación es potestad del administrado, según lo estipula el numeral 198 de la LGA, y en aras del fiel cumplimiento del principio de eficiencia desarrollado por la jurisprudencia constitucional al indicar que “…hay algunos principios constitucionales que informan la organización y función administrativas, tales como los de eficacia, eficiencia, simplicidad y celeridad … . Estos principios de orden constitucional, han sido desarrollados por la normativa infraconstitucional, así, la Ley General de la Administración Pública los recoge en los artículos 4°, 225, párrafo 1°, y 269, párrafo 1°, y manda que deben orientar y nutrir toda actuación administrativa” ; este Colegiado entra a conocer del desistimiento solicitado por la agencia recurrente, sin que sea necesario ningún análisis anterior dada la naturaleza misma del instituto en cuestión, la cual se indicó supra. El instituto del desistimiento de gestiones aduaneras no se encuentra contemplado expresamente en la LGA, razón por lo cual de acuerdo a lo dispuesto en los artículos números 208, 272 de dicho cuerpo normativo y al artículo 163 del Código de Normas y Procedimientos Tributarios, debe recurrirse supletoriamente a lo estipulado sobre el tema en la Ley General de la Administración Pública (en adelante LGAP). En este sentido, tenemos que los artículos 337 a 339 de la LGAP, facultan al interesado a desistir por escrito del recurso de apelación, por ser éste un derecho o garantía procesal que le asiste a la parte involucrada, y que solo le afecta a ésta, analizada frente al interés público que tuviese que ejercer la Administración Pública en el procedimiento. De esta forma nuestro Ordenamiento Jurídico permite que quien ha formulado una pretensión ante la justicia administrativa, pueda desistir de ella, estableciéndose expresamente en el inciso 2) del artículo 339 de la citada ley que la Administración aceptará de plano el desistimiento o la renuncia, a menos que existieran otros interesados, reforzando la preeminencia de la voluntad del administrado de no continuar con su pretensión, pero siempre supeditado al interés general. El inciso 3) del artículo 339 LGAP señala: “Si la cuestión suscitada por el expediente entrañare un interés general, o fuere conveniente sustanciarla para su definición y esclarecimiento, la Administración limitará los efectos del desistimiento o la renuncia a sus posibles consecuencias patrimoniales respecto del interesado, y seguirá el procedimiento en lo demás.”.

Es así que, en el presente caso se tiene que el desistimiento respecto al recurso de apelación presentado por el interesado, contra lo actuado por la Aduana de Caldera referente al ajuste realizado en el despacho a la mercancía amparada a la Declaración Aduanera de Importación número xxxxx del 09 de setiembre de 2011, cumple con los presupuestos establecidos en la LGAP para admitirlo, tal y como se consigna de seguido: - El desistimiento como renuncia al recurso de apelación fue solicitado por escrito y en forma expresa y definitiva según consta en expediente a folio 104, al manifestar la agencia interesada que no cuentan con pruebas ni nuevos argumentos para debatir lo resuelto por la Administración. - Los efectos del mismo únicamente se refieren o afectan los intereses del recurrente, estando debidamente acreditado en expediente que tanto el recurso de apelación como su renuncia fueron presentados por la Agencia de Aduanas que tramitó el DUA de repetida cita, quienes garantizaron el adeudo de impuestos mediante la garantía del Banco Scotiabank N° 380000005997 según consta a folios 07 y 25. - No existe ninguna afectación al interés general en razón de que con el desistimiento queda en firme el despacho de las mercancías amparadas a la Declaración Aduanera Nº xxxxx del 09-9-2011 y consecuentemente el pago total de impuestos realizados. Teniendo claro que no existe ningún interés de que se conozca el recurso de apelación ante esta instancia, pues al haber solicitado el recurrente el desistimiento del proceso seguido, determina su voluntad expresa de eliminar todo efecto jurídico surgido respecto a la interposición del recurso en cuestión, resulta procedente acoger la petición de la agencia de aduanas interesada, dando por terminado o concluido el presente procedimiento y ordenando la remisión de los autos a la Aduana de Caldera para lo que estime pertinente. (…)”

Sentencia 008-2017

“(…)Objeto de la litis. En el procedimiento ordinario, la Administración reclasifica las mercancías declaradas en las líneas 10, 11 y 15 amparadas al DUA XXX del 10 de octubre del 2012, estableciendo un adeudo tributario a favor del fisco.

Descriptor: Procedimiento ordinario de modificación del elemento clasificación

arancelaria

Restrictor Inadmisible

Restrictor: Recurso presentado de forma extemporánea

Ver en similar sentido, Sentencia: 080-2017

II. Inadmisibilidad del recurso: Que previo a cualquier otra consideración, se avoca este Órgano al estudio de la admisibilidad del presente recurso de apelación, de conformidad a la normativa vigente al momento de los hechos. En tal sentido dispone el artículo 198 de la LGA que contra el acto final dictado por la Dirección General de Aduanas, caben los recursos de reconsideración y apelación para ante el Tribunal Aduanero Nacional, siendo potestativo usar ambos recursos ordinarios o sólo uno de ellos, los cuales deben interponerse dentro de los quince días siguientes a la notificación del acto impugnado, condicionando la admisibilidad a dos requisitos procesales, sea en cuanto al tiempo que dispone el interesado para interponerlo y además el relativo a la capacidad procesal de las partes que intervienen en expediente. En el caso bajo estudio, los señores XXX en representación de la empresa XXX. y XXX de la Agencia de Aduanas XXX., se encuentra acreditados al efecto según corre a folio 221, cumpliéndose en la especie con el presupuesto procesal de legitimación. No obstante, según consta a folio 123 y 125, el acto lesivo del presente procedimiento le fue notificado al interesado el día 11 de agosto de 2016, mientras que los recursos fueron interpuestos hasta el 13 de setiembre del 2016, fuera del plazo de 15 días establecido en la Ley General de Aduanas, motivo por el cual los recursos resultan extemporáneos, sin que observe este Colegiado nulidad que declarar, para tener por ampliado el plazo de los recursos, a pesar de la manifestación del recurrente de que el acto final no refuta los argumentos de oposición, dado que esto deriva precisamente de la interposición del recurso fuera de plazo, estando en ese sentido correcta la actuación de la autoridad aduanera.

Por lo anterior concluye este Tribunal que debe rechazar el recurso de apelación por haber sido presentado en forma extemporánea, dado que es un hecho cierto que fue interpuesto fuera del plazo legalmente autorizado en el artículo 198 de la LGA vigente al momento de los hechos , que para lo de interés reza:

“Artículo 198. — Impugnación de actos. Notificado un acto final dictado por la aduana, incluso el resultado de la determinación tributaria, el agente aduanero, el consignatario o la persona destinataria del acto podrá interponer los recursos de reconsideración y de apelación para ante el Tribunal Aduanero Nacional, dentro del plazo de los quince días hábiles siguientes a la notificación. Será potestativo usar ambos recursos ordinarios o solo uno de ellos. (…)” (El subrayado no es del original)

Es así, que en el caso sometido a conocimiento de este Tribunal se determina que se está en presencia de un acto firme, para el cual acaeció en sede administrativa la caducidad de la acción por expiración del plazo y consecuente decaimiento de su derecho. En igual sentido este Colegiado se ha pronunciado , al indicar lo siguiente:

“Se ha considerado de manera inequívoca por la doctrina que los plazos para la interposición de los recursos son de caducidad, lo que ha sido reconocido por la mayoría de legislaciones, siendo nuestro caso particular el artículo 198 de la Ley General de Aduanas antes citado y el artículo 345 de la Ley General de la Administración Pública que reza : “Los recursos ordinarios deberán interponerse dentro del término de tres días tratándose del acto final y de veinticuatro horas en los demás casos, ambos plazos contados a partir de la última comunicación del acto.”..., para aquellos casos en que no existe norma expresa…”

A su vez el artículo 292 inciso 3) de la Ley General de Administración Pública que es norma supletoria al no contener la Ley General de Aduanas, por su orden, ni el Código de Normas y Procedimientos Tributarios, norma alguna que regule ese aspecto señala que: “La Administración rechazará de plano las peticiones que fueren extemporáneas...”.

Por todo lo indicado, no encuentra razones este Tribunal para variar el criterio externado en las sentencias supra citadas, toda vez que en el presente asunto no se presentó el recurso dentro del plazo legalmente establecido de conformidad con lo dispuesto en la LGA y en la Ley General de Administración Pública, por lo que es pertinente declarar inadmisible el presente recurso. (…)”Senten

-2014 y 376-

Sentencia 076-2017

“(…)I.Objeto de la litis: En el presente asunto se discute la liquidación de tributos presentada por la agente aduanera XXX de la agencia aduanal XXX, en nombre del importador XXX, por la suma de ¢1.038.541,69, en relación a la Declaración Aduanera de Importación número XXX del 22 de abril de 2015, mediante la cual se nacionalizaron 200 bultos de “POSTES DE MADERA DE PINO TRATADOS CON PRESERVANTES CCA”, declarados bajo la posición arancelaria 4403.10.00.90.

Descriptor: Liquidación de tributos

Restrictor: Inadmisible

Restrictor: Competencias del Tribunal Aduanero Nacional

Restrictor: Recurso presentado contra acto no recurrible

Ver en similar sentido, Sentencias: 009-2017,018-2017,048-2017

II. Inadmisibilidad del Recurso de Apelación en el caso concreto. El análisis de los requisitos de admisibilidad comporta una operación previa que debe ser efectuada por este Tribunal con anterioridad a poder entrar a conocer cualquier otro aspecto relativo al objeto del procedimiento, entiéndase desde posibles nulidades hasta el fondo del asunto, siendo que la aprobación de este examen como precedente, tratándose el mismo de la comprobación de condiciones formales, permite con posterioridad determinar la procedencia de los restantes estudios de la litis sometida a estudio de este Órgano de Alzada, siendo que el análisis del recurso se concederá solamente si ha sido interpuesto en forma y término prescriptos por quien puede recurrir. De esta forma, si el acto recursivo no se adecua a las exigencias formales establecidas por la normativa aplicable a los autos, necesariamente debe declararse la inadmisibilidad de la recurrencia, como consecuencia directa de una irregularidad formal por inobservancia de una expresa disposición legal; en definitiva, la consecuencia de un juicio negativo sobre los aspectos de admisibilidad, descarta la posibilidad de obtener una decisión relativa al mérito del recurso, imposibilitándose que se abra la competencia de este Tribunal para conocer en segunda instancia de cualquier aspecto que verse sobre la litis objeto del procedimiento administrativo. Así, previo a cualquier otra consideración, se avoca este órgano al estudio de la admisibilidad del presente recurso de apelación. En tal sentido dispone el artículo 198 de la Ley General de Aduanas, que contra el acto final dictado por la aduana competente, caben los recursos de reconsideración y apelación para ante el Tribunal Aduanero Nacional, siendo potestativo usar ambos recursos ordinarios o sólo uno de ellos, los cuales deben interponerse dentro de los quince días siguientes a la notificación del acto impugnado. Si bien en el presente caso, el recurso es presentado por el señor XXX en su condición de agente aduanero de la agencia aduanal XXX, según se observa a folio 33, condición que se verifica según constancia que obra a folio 81, y además, según consta en expediente, el acto recurrido fue notificado el 20 de setiembre de 2016, presentándose los recursos ordinarios el día 22 del mismo mes y año; no obstante haberse cumplido con esos requisitos de procedibilidad, el acto que se impugna en criterio de este Tribunal no tiene recurso ante esta sede, razón por la cual el recurso deviene en inadmisible por las razones que de seguido se señalan. A los efectos, resulta necesario dejar clara la competencia de este Tribunal, siendo que de conformidad con los artículos 198, 204 y 205 de la LGA, se otorga al Tribunal Aduanero Nacional competencia para conocer en última instancia administrativa de los recursos de apelación contra los actos del Servicio Nacional de Aduanas, lo cual es importante resaltar, porque constituye uno de los parámetros a considerar con el fin de determinar la competencia del Tribunal en este caso, es decir, para decidir si por la naturaleza del acto recurrido el expediente puede ser sometido a consideración de este Órgano. El Tribunal Aduanero Nacional, está constituido para agotar la vía administrativa, como órgano de última instancia, conociendo de los recursos que se interponen contra los actos dictados por el Servicio Nacional de Aduanas. Tal afirmación se desprende

claramente del artículo 205 de la Ley General de Aduanas que establece la competencia del Tribunal Aduanero en los siguientes términos: “ Créase el Tribunal Aduanero Nacional como un órgano de decisión autónoma, adscrito al Ministerio de Hacienda. Tendrá competencia para conocer y decidir, en última instancia administrativa, los recursos contra los actos dictados por el Servicio Nacional de Aduanas.” (el resaltado no es del original). Y precisamente en virtud de que este Tribunal no es el superior jerárquico del Servicio Nacional de Aduanas, sino que por tratarse de la figura de un contralor de legalidad no jerárquico, la facultad de revisar en alzada la legalidad de aquellos actos viene dada por disposición expresa de la ley y no por su condición de superior, obliga a este Tribunal a ejercer su competencia estrictamente dentro de los límites establecidos por su ley de creación. Así las cosas, y según la normativa citada, la única forma en que este Tribunal pueda avocarse al conocimiento de un caso, es cuando existe un acto final dictado por la autoridad competente y recurrido dentro de los plazos dispuestos por ley, por cuanto siendo el Tribunal un órgano con un grado de desconcentración máxima, llamado a agotar la vía administrativa, según la competencia que expresamente le asigna la legislación, no podría conocer de otros recursos que no fueran interpuestos contra actos que no tuvieran el carácter de finales o definitivos, es decir, que expresen la decisión o voluntad de la Administración en un determinado asunto, ya sea que resuelven el mismo por el fondo, o bien por la forma, pero que sean definitivos en el tanto ponen fin al procedimiento (aún cuando no sea el acto final), pues constituyen los actos susceptibles de impugnación en sede administrativa o judicial. Y es que precisamente el efecto jurídico de las sentencias del Tribunal Aduanero, es agotar la vía administrativa y expeditar la vía contencioso administrativa al administrado inconforme, salvo en los casos que por estimar que existen vicios procedimentales, el Tribunal ordene a la Administración reponer el procedimiento con el fin de lograr una “mayor pureza procedimental”. Además de lo anterior, podría este Tribunal conocer de recursos contra actos que aun cuando no sean finales o definitivos, decidan directa o indirectamente el asunto. En el presente asunto, no estamos ante un acto final o definitivo, sino en una fase de mero trámite, en donde la Administración se encuentra buscando la verdad real de los hechos, que se constituye en el norte de todo procedimiento administrativo, a fin de determinar la procedencia de la pretensión inicial del administrado. Sobre este particular, resulta necesario indicar que de conformidad con el numeral 163 de la Ley General de la Administración Pública, “Los vicios propios de los actos preparatorios se impugnarán conjuntamente con el acto, salvo que aquellos sean, a su vez, actos con efecto propio.” , siendo que en autos no se ha resuelto la solicitud de liquidación, sino que los recursos fueron interpuestos en contra del Oficio número APB-DN-478-2016 del 30 de agosto de 2016 que obra a folio 28, y que se constituye se constituye en una prevención de documentos, verificada por la Aduana para los efectos propios del objeto de la presente litis, dictada precisamente para hacer posible el acto final que determinará si procede o no la liquidación pretendida. Es así que, por la naturaleza del acto recurrido, que corresponde a un acto que no resulta apto para producir efectos jurídicos propios y que por lo tanto, no causa estado

al administrado, no es admisible para este Colegiado entrar a considerar la apelación presentada, por cuanto siendo un acto preparatorio dentro del citado procedimiento para la emisión de la voluntad final de la Administración, la cual a la fecha de interposición de la recurrencia no ha emitido un acto final en referencia a la pretensión inicial del interesado, la fase recursiva resulta inadmisible ante esta Instancia. Así las cosas, siendo que el oficio recurrido en alzada solamente integra los procedimientos anteriores al acto final, constituyéndose en preparatorio del mismo, estima este Tribunal que lo procedente es declarar inadmisible el recurso.(…)”

Sentencia 002-2017

“(…)Objeto Consiste el presente asunto en la solicitud de rectificación presentada por el señor XXX, representante de la Empresa XXX, pretendiendo la corrección de la Declaración de Tránsito 006-2016-XXX de 23-05-2016, para que en la línea tres se lea como correcto el valor $700 según factura comercial XXX en lugar de $7000 como se declaró originalmente el transportista aduanero XXX.(…) (…)Revisando la declaración de tránsito 006-2016-XXX del 23 de mayo 2016 de la Aduana de Limón, vemos que el señor XXX, de la sociedad XXX consignó bajo su responsabilidad y fe de juramento por su condición de auxiliar de la función pública, transportista aduanero, en la línea tres del DUA de Tránsito las características del automotor marca Toyota, 2008, RAV4, vin XXX, consignado a nombre de Juan Hernández, con un valor $7000. (Ver folios 08-14 del expediente administrativo) Así las cosas frente al deber que tiene el transportista aduanero de declarar ante la Administración correctamente la información y los datos que se brindan en una declaración de tránsito el legislador conocedor de la realidad comercial, y en aras de garantizar la integridad y veracidad de los datos, incluyó en la Ley General de Aduanas (en adelante LGA) la figura de la rectificación como un mecanismo en virtud del cual se le concede al declarante la posibilidad de corregir una declaración aduanera, al respecto el numeral 90 de la LGA establece: “En cualquier momento en que el declarante tenga razones para considerar que una declaración contiene información incorrecta o con omisiones, deberá presentar de inmediato una solicitud de corrección y, si procede, deberá acompañarla del

comprobante de pago de los tributos más el pago de los intereses correspondientes, calculados según el artículo 61 de esta Ley. Presentar la corrección no impedirá que la autoridad aduanera ejercite las acciones de responsabilidad correspondientes”. Sin embargo, no debe perder de vista el recurrente que la rectificación es una solicitud sujeta a aprobación por parte de la autoridad aduanera, es decir la Aduana no se limita a recibir y aceptar o rechazar la corrección; puesto que es su deber valorar y verificar sí la rectificación que se le pretende resulta procedente, para ello debe revisar si se configuran los diversos elementos que componen la rectificación, considerando los elementos de prueba aportados al expediente, caso contrario debe motivar su decisión en una u otra dirección, sea apoyando o denegando la rectificación. Del análisis efectuado respecto la solicitud planteada a folios 01-06 de fecha 08 de junio de 2016, como de la factura XXX de fecha 15-04-2016 que rola a folios 06, y la nueva prueba aportada con escrito de fecha 12-07-2016, que rola a folios 17 y 22 del expediente administrativo, considera el Colegiado que no puede reconocerle la razón al recurrente, por cuanto las copias de las facturas comerciales que constan a los folios 06 y 22, no guardan relación y consistencia en los datos consignados respecto a la empresa que las emite, el lote de referencia, el desglose de valor del vehículo, ni los relacionados con el importador en Costa Rica, sea en cuanto a su dirección o el número de teléfono. Además no cumple el recurrente con ofrecer una copia u original de factura comercial con los requisitos ordenados en los artículos 248 de la Ley 7557 y 318 del Reglamento a la Ley General de Aduanas, en vista de que al dorso de la factura comercial no consigna la leyenda de que ese documento es original y el precio anotado es real y exacto. Además incumple el ordinal 317 del Decreto Ejecutivo 25270 y sus reformas, el cual establece los requisitos e información que debe contener la factura comercial de la siguiente forma: “La factura comercial debe contener los requisitos e información siguientes: a. Nombre y domicilio del vendedor. b. Nombre y domicilio del destinatario de las mercancías. Si hubiere un cambio de destinatario el que adquiriere esa condición deberá declarar en la factura su nombre y domicilio e indicar que se trata del nuevo destinatario. c. Descripción de las mercancías objeto de la transacción, con especificación de su clase, cantidad, precio unitario y total. Debe indicarse si las mercancías son usadas, defectuosas, reconstruidas o reacondicionadas. En caso de omisión éste dato puede ser agregado por el interesado o agente aduanero firmando esta anotación. d. Tipo de embalaje, las marcas, números, clases y cantidades parciales y total de bultos. e. Término comercial de contratación. f. Desglose de las cantidades por concepto de fletes y primas de seguro.

Descriptor: Solicitud de rectificación

Restrictor: Sin lugar

Restrictor: Requisitos que debe de tener la factura comercial

Restrictor: Carga de la prueba

g. lugar y fecha de expedición. Si la factura comercial no estuviere redactada en español, se deberá adjuntar a ésta la traducción correspondiente.” En consecuencia, este Colegiado considera improcedente la rectificación pretendida, tomando en cuenta las reglas de la sana crítica racional, y la normativa que regula la carga de la prueba, entre otros los artículos 27, 196 c), 201 de la Ley General de Aduanas; 523 y 524 del Reglamento a ésta Ley; 140 y 185 del Código Tributario; 221, 293 a 295, 298 inciso 2) de la Ley General de la Administración Pública, disposiciones que mantienen una misma línea en cuanto al deber de probar lo alegado por la persona que formula la pretensión de rectificación a través de la amplitud de posibilidades que permiten las normas de derecho público y privado, así como el artículo 317 del Código Procesal Civil. Por eso estimamos procedente el rechazo operado en el presente asunto. En concreto expresa el artículo 317 del CPC: “Carga de la prueba. La carga de la prueba incumbe: 1) A quien formule una pretensión, respecto a las afirmaciones de los hechos constitutivos de su derecho. 2) A quien se oponga a una pretensión, en cuanto a las afirmaciones de hechos impeditivos, modificativos o extintivos del derecho del actor.” En virtud de lo expuesto, estima este Tribunal que lleva razón la Aduana portuaria al rechazar la rectificación pretendida y en consecuencia se declara sin lugar el recurso interpuesto con las consideraciones expuestas en la presente sentencia.(…)”

Sentencia 005-2017

“(…)I- Objeto de Litis. Se impone sanción regulada en el artículo 236 inciso 8 de la Ley General de Aduanas, con una multa de quinientos pesos centroamericanos o su equivalente en moneda nacional, al Transportista Aduanero XXXXXX SA, en virtud de la presunta llegada tardía de la unidad de transporte TEMU7615609, asociada al DUA de tránsito xxxxxx de fecha 12-06-2015, viaje 2015417173 que registra una salida del Estacionamiento Transitorio Estacionamiento Transitorio Xxxxxx S.A., código E073, con destino al Depositario aduanero Grupo Servica, código A209, incumpliendo el tiempo de rodaje establecido en el Decreto Ejecutivo números 26123-H-MOPT del 14 de mayo de 1997 y 31603-H-MOPT, relativo al descanso, alimentación y dormida fijados en la resolución DGA-099-97 del 07 de agosto de 1997. (…)

(…)Obligaciones y responsabilidades de los transportista aduaneros. Reitera este Tribunal sobre el carácter de munera púbblica que ostenta el transportista aduanero, para ello el numeral 18 del CAUCA III, lo define como un auxiliar de la función pública aduanera encargado de las operaciones y los trámites aduaneros relacionados con la presentación ante el Servicio Aduanero, del medio de transporte y carga a fin de gestionar su ingreso, tránsito o salida de las mercancías, es decir, realiza gestión aduanera. Será responsable directo ante el Servicio Aduanero, por el traslado o transporte de mercancías objeto de control aduanero. Por su parte, el artículo 37 del Reglamento al Código Aduanero Uniforme Centroamericano, reitera entre las obligaciones específicas, el hecho de entregar las mercancías en la aduana de destino y responder por el cumplimiento de todas las obligaciones que el régimen de tránsito aduanero le impone, incluso del pago de los tributos correspondientes si la mercancía no llega en su totalidad a destino. Tales disposiciones deben correlacionarse con lo dispuesto en la LGA, norma que establece el marco jurídico dentro del cual debe actuar el transportista y sus sanciones en caso de incumplimiento. Específicamente el artículo 40 de la LGA, define el concepto de transportista aduanero de la siguiente forma: “Los transportistas aduaneros personas, físicas o jurídicas, son auxiliares de la función pública aduanera; autorizados por la Dirección General de Aduanas. Se encargan de las operaciones y los trámites aduaneros relacionados con la presentación del vehículo, la unidad de transporte y sus cargas ante el Servicio Nacional de Aduanas, a fin de gestionar en la aduana el ingreso, el arribo, el tránsito, la permanencia o la salida de mercancías.” De esta definición, podemos extraer su condición de auxiliar de la función pública, lo que implica que su actividad está destinada al interés público y es por ello que existe una regulación vía ley y reglamento de su intervención. Por otra parte, tenemos que el objetivo de la actividad aduanera es alcanzar un equilibrio entre la agilización de los procesos para ser competitivos y el ejercicio de un nivel adecuado de control del tráfico del comercio exterior de las mercancías, de forma tal que no lo obstaculice. Para lograr lo anterior se dio entonces un traslado de varias de las funciones que anteriormente ejecutaba la Aduana (gestión aduanera) que pasaron a ser realizadas por los diferentes auxiliares de la función pública autorizados, asumiendo por tanto su propia responsabilidad de ahí que lo que se tutela es el adecuado control de la Aduana sobre el tráfico internacional de mercancías. Lo anterior implica un cambio a su vez en el sector privado, fortaleciendo a todos los actores que intervienen en el procedimiento aduanero, adquiriendo un rol protagónico los auxiliares de la función pública aduanera, a quienes nuestra legislación aduanera los concibe como cogestores de la administración pública, según lo estipulado en los artículos 11 del CAUCA III y 28 de la LGA, lo cual implica un régimen especial de responsabilidades, al contar con mayores requisitos y obligaciones, entre las cuales destaca el deber de colaboración en el control, puesto que les corresponde, entre otras, velar por el cumplimiento de las obligaciones aduaneras y por la agilización de los procedimientos y trámites, de conformidad con lo consignado por los numerales 13 al 21 del CAUCA III. En efecto, como lo ha venido reiterando este Tribunal, desde su creación y en vasta jurisprudencia, y como igualmente lo ha reconocido la Sala Constitucional, en el sentido de que los auxiliares de la función pública tienen un rol preponderante frente al Estado y no son simples intermediarios. Línea que también comparte la Procuraduría General de la República en relación con el transportista aduanero y que fue externada en la audiencia de ley conferida en la acción de inconstitucionalidad número 02-002947-

Descriptor: Sancionatorio de interposición de la sanción de multa establecida en el

artículo 236 8) de la Ley General de Aduanas, por incumplimiento de tiempo de rodaje

Restrictor: Sin lugar

Restrictor: Obligaciones y responsabilidades de los transportista aduaneros.

Restrictor Sobre la aplicación de la sanción.

0007-CO, y que se refiere a la responsabilidad de los auxiliares y en especial de los transportistas aduaneros en relación con la autoridad aduanera. Se sigue de lo anterior, la relevancia que para el Fisco tiene la participación de los auxiliares de la función pública en los diferentes procedimientos aduaneros, al punto de que partiendo del principio de buena fe y responsabilidad de sus actuaciones le ha delegado parte de la gestión aduanera, de tal suerte que se han convertido en sus coadyuvantes o cogestores. Paralelamente a ello, los auxiliares por tal cogestoría han asumido un régimen de responsabilidad no sólo frente a sus clientes sino también ante el Fisco. Dentro de ese orden de ideas, tal y como lo ha señalado la Sala Constitucional los transportistas aduaneros están sujetos de manera directa a los deberes y obligaciones que le impone la ley en virtud de su carácter de munera púbblica, habiéndose establecido de forma clara y directa el ámbito de su responsabilidad, por lo que al definirse tan manifiestamente la misma, el régimen de obligaciones revierte un especial carácter por la condición propia de estos sujetos. Es por ello que del ordenamiento jurídico aduanero, derivan una serie de deberes determinados para el transportista aduanero, en virtud de una relación jurídica preestablecida, que la doctrina ha llamado: relaciones de sujeción especial o relaciones especiales jurídico-administrativas como lo es, entre otras, la existente entre la Administración Aduanera y el auxiliar de la función pública. Es por ello que en virtud de la relación de sujeción o supremacía especial existe una responsabilidad concreta del auxiliar y como consecuencia de esa relación previa administrativa es que el transportista está obligado a una serie de obligaciones y deberes dentro del ejercicio del control aduanero en la movilización y entrega en tiempo de las mercancías en el lugar de destino, respondiendo incluso por el pago de los tributos correspondientes si las mercancías no llegan en su totalidad al destino, debiendo transmitir electrónicamente la declaración y cualquier otra información que se le solicite antes del arribo del medio de transporte, así como de la mercancía transportada, siendo entonces que las funciones o actividades que realizan y la confianza depositada en su gestión, comportan alta responsabilidad fiscal. Ante esta nueva caracterización, para poder actuar ante el Servicio Nacional de Aduanas, los transportistas aduaneros deben ser autorizados en forma previa por la Administración y están sometidos al cumplimiento de una serie de derechos y obligaciones en relación al ejercicio de su actividad(…) (…)Sobre la aplicación de la sanción. Precisamente por tratarse de la aplicación de una sanción por vulnerar las disposiciones del régimen jurídico aduanero, debe tenerse presente que si bien la normativa aduanera la faculta para imponer sanciones a los que resulten responsables de su comisión (artículos 6, 24 inciso i), 231 a 234 de la LGA) dentro del procedimiento sancionatorio aplicable en sede administrativa, deben respetarse una serie de principios y garantías constitucionales del Derecho Penal pero con matices, como lo señala Cobo Olvera “… ha de recordarse que los principios inspiradores del orden penal son de aplicación, con ciertos matices, al derecho administrativo sancionador, dado que ambos son manifestaciones del ordenamiento punitivo del Estado” . Así también lo han reconocido ampliamente otros autores ; la Sala Constitucional al responder una consulta de constitucionalidad con ocasión a la reforma del Código de Normas y Procedimientos Tributarios (artículo 65 del Proyecto), por considerar los consultantes que resultaba violatoria de lo dispuesto por el artículo

153 de la Constitución Política y este Tribunal a través de su jurisprudencia. Es claro que dentro de tales garantías se encuentran como fundamentales los principios de tipicidad y culpabilidad como delimitadores de las normas sancionadoras, teniendo el primero de ellos una función de garantía, de seguridad jurídica, al exigir la delimitación precisa y exhaustiva tanto de la conducta punible como de la pena. De tal manera que, una acción es típica, cuando se adecua a un tipo penal y éste es, la descripción de la conducta prohibida que lleva aparejada una sanción. Esta exigencia de que las normas sancionadoras se estructuren en forma precisa y clara se ha señalado en forma indubitable por nuestra Sala Constitucional, describiendo incluso la estructura básica de los tipos penales en la Sentencia número 1877-90 de las 16:02 horas del 19 de diciembre de 1990 . En relación con el principio de culpabilidad, implica que debe demostrarse la relación de culpabilidad entre el hecho cometido y el resultado de la acción para que sea atribuible y reprochable al sujeto, ya sea a título de dolo o culpa, en virtud de que la pena se impone solo al culpable por su propia acción u omisión. Procede en consecuencia determinar si en el presente asunto los señalados principios se han respetado por parte de la Aduana al momento de aplicar la sanción contenida en el 236 inciso 8 de la LGA, veamos: TIPICIDAD OBJETIVA: Dado lo anterior estima este Tribunal se debe analizar si efectivamente los hechos atribuidos se adecuan a la norma aplicada. De allí, que es preciso analizar en primer término la tipicidad objetiva, que se refiere a los elementos propios del tipo sancionador, que en el caso es artículo 236 inciso 8 de la LGA que reza: “Artículo 236.—Multa de quinientos pesos centroamericanos. Será sancionada con multa de quinientos pesos centroamericanos, o su equivalente en moneda nacional, la persona física o jurídica, auxiliar o no de la función pública aduanera, que: (…) 8. En su calidad de transportista aduanero, inicie el tránsito o presente los vehículos, las unidades de transporte y sus cargas, fuera del plazo establecido para el tránsito aduanero.” (El resaltado no es del original) Analicemos de seguido su contenido. Sujeto activo Si revisamos la norma tipo, resulta claro que el sujeto que puede cometer la infracción, es decir, la persona física o jurídica sobre la cual recae la sanción, debe necesariamente ostentar la condición especial de ser transportista aduanero, previamente determinada por el legislador, ya que así literalmente lo expresa al indicar: “En su calidad de transportista aduanero…”. Así las cosas, no existe duda de que la empresa XXXXXX S.A., por su condición de Auxiliar de la Función Pública Aduanera, en la modalidad de transportista aduanero, puede ser autor de dicha infracción, no presentándose en ese sentido ningún problema, toda vez que así consta en la declaración de previa cita. Descripción de la conducta-verbo activo Desglosando la norma, tenemos que son dos las conductas-verbo que se describen como violatorias del régimen jurídico aduanero, y que el legislador sancionó en este artículo, a saber:

1. Iniciar el tránsito fuera del plazo establecido, 2. Presentar los vehículos, las unidades de transporte y sus cargas, fuera del plazo establecido para el tránsito aduanero. En el presente caso lo que se atribuye al transportista aduanero es la segunda acción, es decir que presentó la unidad de transporte con las mercancías sometidas al régimen de tránsito aduanero fuera del plazo legalmente establecido, toda vez que la Aduana le endilga al Transportista Aduanero la llegada tardía de la unidad contenedora de reitexxxxxx cita que trasladó mercancías desde el estacionamiento transitorio E073 ubicado en la aduana portuaria hasta el Depositario Aduanero A209 bajo jurisdicción de la Aduana Santamaría, ampaxxxxxxs en la declaración aduanera de tránsito xxxxxx del 12-06-2015, señalándole a dicho transportista el incumplimiento de sus deberes y obligaciones como auxiliar de la función pública, razón por la cual se debe analizar los presupuestos que la normativa aduanera establecen como responsabilidades de este auxiliar y luego abordar lo relativo a la imposición de la presente sanción incumpliéndose el tiempo de rodaje establecido en el Decreto Ejecutivo número 26123-H-MOPT del 14 de mayo de 1997 y DE-31603-H-MOPT, y de descanso, alimentación y dormida fijados en la resolución DGA-099-97 del 07 de agosto de 1997, ampliada por la resolución número DGA-071-2004 del 17 de junio del 2004 -vigente al momento de los hechos-, que fija los tiempos de descanso, alimentación y dormida, para la movilización de las mercancías en tránsito entre las aduanas del país y partiendo de ello se revisará lo concerniente al cumplimiento de los principios de tipicidad y culpabilidad.(…) (…)TIPICIDAD SUBJETIVA. Los tipos contienen elementos subjetivos por cuanto están referidos al motivo y al fin de la conducta descrita, tales elementos dice Jiménez de Azua,[3] exceden del mero marco de referencias típicas, pues su existencia es indudable estén o no incluidos en la definición del tipo cuando este los requiere. A estos elementos se les ha venido denominado elementos subjetivos del injusto. Son características y actividades que dependen del fuero interno del sujeto que se investiga y son tomados en cuenta para describir tipo legal de la conducta por eso estos elementos tienen que probarse y se circunscriben básicamente al dolo y la culpa Se ha entendido por el dolo es la voluntad consciente, encaminada u orientada a la perpetración de un acto que la ley tipifica como delito. Según Francesco Carrara el dolo es la intención más o menos perfecta de hacer un acto que se sabe contrario a la ley. Manzini define al dolo como la voluntad consciente y no coaccionada de ejecutar u omitir un hecho lesivo o peligroso para un interés legítimo de otro, del cual no se tiene la facultad de disposición conociendo o no que tal hecho está reprimido por la ley. Luis Jiménez de Azua dice que el dolo es la producción del resultado típicamente antijurídico con la conciencia de que se está quebrantando el deber, con conocimiento de las circunstancias de hecho y del curso esencial de la relación de causalidad existente entre las manifestaciones humanas y el cambio en el mundo exterior, con la voluntad de realizar la acción u con representación del resultado que se requiere[4] En suma, puede decirse que el dolo es conocimiento y voluntad de realizar un delito o una conducta punible. El dolo está integrado entonces por dos elementos: un elemento cognitivo: conocimiento de realizar un delito, y un elemento volitivo: voluntad de realizar un delito o en pocas palabras significa: "El querer de la acción típica".

En el caso de la culpa de debe igual individualizar una conducta, pero el tipo culposo no individualiza la conducta por la finalidad sino porque en la forma en que se obtiene esa finalidad se viola un deber de cuidado de allí que existen varias forma de culpa: 1.- Imprudencia: Afrontar un riesgo de manera innecesaria pudiendo evitarse. (hacer de más) 2.- Negligencia: Implica una falta de actividad que produce daño. (no hacer). 3.- Impericia: Se presenta en aquellas actividades que para su desarrollo exigen conocimientos técnicos especiales. (no saber hacer) 4.- Inobservancia de Reglamentos: implica 2 cosas; conociendo las normas estas sean vulnexxxxxxs implicando "Imprudencia"; o se desconozcan los reglamentos debiendo conocerse por obligación implicando "Negligencia".(…) (…)LA ANTIJURIDICIDAD. La antijuridicidad es aquel desvalor que posee un hecho típico contrario a las normas del Derecho, en general (no sólo al ordenamiento penal). Es lo contrario a Derecho, por lo tanto, no basta que la conducta encuadre en el tipo penal, se necesita que esta conducta sea antijurídica, considerando como tal, a toda aquella definida por el ordenamiento, no protegida por causas de justificación. La antijuridicidad precisamente radica en contrariar lo establecido en la norma jurídica. Para que sea delictuosa o sancionable, la conducta a de ser típica, antijurídica y culpable. Por eso la antijuricidad es otro de los elementos estructurales del delito, aplicable de igual manera a las sanciones administrativas. Se considera un concepto jurídico que supone la comparación entre el acto realizado y lo establecido por el ordenamiento y que denota como ésta es una conducta contraria a Derecho, "lo que no es Derecho", aunque en realidad la conducta antijurídica no está fuera del Derecho, por cuanto éste le asigna una serie de consecuencias jurídicas. Por tradición se ha venido distinguiendo entre la antijuridicidad formal, que es aquella que viola lo señalado por la Ley, y la material, cuando se trata de una conducta antisocial. En realidad una antijuridicidad material sin la antijuridicidad formal no tiene ninguna relevancia para el Derecho. Por otro lado la antijuridicidad material sirve de fundamento para la formal, de tal modo que aquella conducta prohibida por la Ley debe serlo porque protege un bien jurídico (antijuridicidad material). Antijuridicidad material: se dice que una acción es "materialmente antijurídica" cuando, habiendo transgredido una norma positiva (condición que exige el principio de legalidad), lesiona o pone en peligro un bien jurídico que el derecho quería proteger. La antijuricidad propiamente dicha también se entiende cuando se vulnera el bien jurídico que se tutela (la vida, la libertad, la hacienda pública, etc). En el caso que nos ocupa ese bien jurídico tutelado lo es el control aduanero. En otro orden de ideas, tenemos antijuridicidad formal. Se considera que un acto que es "formalmente antijurídico", cuando a su condición típica se une la de ser contrario al ordenamiento, es decir, no ésta especialmente justificado por la concurrencia de alguna causa de tal naturaleza. Por lo tanto, la antijuricidad formal no es más que la oposición entre un hecho y el ordenamiento jurídico positivo, juicio que se constata en el modo expuesto. De allí que debe revisarse si existen causas de justificación que constituyen la conducta en atípica.

En relación a posibles eximentes de culpabilidad, señalados en la normativa aduanera, es preciso el análisis de los mismos para la demostración efectiva del reproche al sujeto imputado. En el caso de las sanciones administrativas o tributarias aduaneras, el legislador estableció una serie de causas de justificación en el artículo 231 de la LGA al indicar: Artículo 231.- Aplicación de sanciones (…). Serán eximentes de responsabilidad los errores materiales o de hecho sin perjuicio fiscal, la fuerza mayor y el caso fortuito, en aplicación de los principios de razonabilidad y proporcionalidad. (….) (El resaltado no es del texto) Es decir el ordenamiento jurídico aduanero establece causas específicas que no generan responsabilidad al sujeto que comete algún hecho tipificado como sanción administrativa o tributaria aduanera, por cuanto pueden ser acciones u omisiones típicas, las mismas no son antijurídicas, por así disponerlo la norma de manera expresa. Errores materiales o de hecho sin incidencia fiscal: Primeramente, es claro que en el caso que nos ocupa, no estamos ante la presencia de un simple error material sobre el cual si bien la doctrina no coincide siempre sobre la definición de su concepto, en términos generales si hay consenso de que se trata de un error manifiesto, ostensible e indiscutible, implicando por sí solo la evidencia del mismo sin mayores razonamientos y exteriorizándose por su sola contemplación. Constituye una mera equivocación elemental, una errata, tales como, errores mecanográficos, defectos en la composición tipográfica, entre otros, cuyos actos que contienen este tipo de error, su declaración jurídica es válida y lo que ocurre es una anomalía en su exteriorización, al ser el error patente y claro, sin necesidad de acudir a interpretación de normas jurídicas. De ahí que vistas las características configuradoras del error material, la eximente de responsabilidad contenida en el numeral 231 de la LGA, que excluye la culpabilidad en caso de estar frente a errores materiales sin incidencia fiscal, no opera en la especie, es claro que ha incumplido en forma negligente con su deber de realizar el tránsito dentro del tiempo previsto en el Reglamento de Rutas, sea en un tiempo máximo de 11 horas, estando obligado a ello en virtud de los deberes y responsabilidades que el ordenamiento jurídico le impone a los transportistas aduaneros. Fuerza mayor y caso fortuito: Asimismo, no se da la fuerza mayor, por la que se entiende un evento o acontecimiento que no haya podido preverse o que, siendo previsto no ha podido resistirse , ni el caso fortuito o evento que, a pesar de que se pudo prever, no se podía evitar aunque el transportista haya ejecutado un hecho con la observancia de todas las cautelas debidas. La situación que operó en el presente asunto, es totalmente previsible, ya que depende de la voluntad del hombre y pudo evitarse. El transportista aduanero cumplir con el tiempo máximo permitido para el recorrido entre aduanas, en virtud de los deberes y responsabilidades que el ordenamiento jurídico le impone a los transportistas aduaneros, sin que existan circunstancias o causas que eximan o eliminen su responsabilidad, tal y como ha quedado debidamente demostrado.

Aplicación de los principios de razonabilidad y proporcionalidad: Al principio de razonabilidad se le conoce también como “proporcionalidad” y está propiamente referido a que al resolver un asunto determinado debe mantener “la debida proporción entre los medios a emplease y los fines públicos que debe tutelar a fin de que respondan a lo estrictamente necesario para la satisfacción de su cometido. (…)”

Sentencia 017-2017

“(…) I. La litis: El objeto de la presente litis se refiere a la aplicación o no del trato arancelario preferencial dispuesto por el Tratado y solicitada por la agencia aduanal XXX en representación del importador XXX para la mercancía amparada a la Declaración Aduanera de Importación número XXX del 03 de mayo de 2016 de la Aduana Santamaría, mediante la cual se declaró en seis líneas la destinación al régimen de importación definitiva, mercancía constituida por artículos electrodomésticos varios, aplicando el beneficio arancelario dispuesto en el Tratado, en razón de que el A Quo, durante el ejercicio del control inmediato, determina que el certificado de origen aportado fue emitido con anterioridad al momento de la exportación, y aun así posee la leyenda “ISSUED RESTROSPECTIVELY”, por lo cual se desaplica el trato arancelario preferencial, (…). (…) Sobre la solicitud de aplicación de trato arancelario preferencial. La litis que nos ocupa, posee como objeto la solicitud presentada por el agente aduanero XXX de la agencia aduanal XXX para que se otorgue a las mercancías importadas mediante la Declaración indicada en el Resultando primero de la presente Sentencia, el trato arancelario preferencial previsto por el Tratado, el cual no se aplicó al momento del despacho, siendo que los aspectos de fondo y de forma que delimitan la aplicación la solicitud presentada por el recurrente, forman parte de los Acuerdos Comerciales o Tratados de Libre Comercio bajo los cuales se pretende cobijar su otorgamiento. De esta forma, entre las fuentes de nuestro conjunto normativo, los tratados internacionales ocupan una posición predominante, tal y como lo dispone el artículo 7 de la Constitución Política, estableciendo que los tratados debidamente aprobados por la Asamblea Legislativa tienen, como regla general, autoridad superior a las leyes. Lo que implica que el legislador, en el ejercicio de su potestad legislativa, debe respetar ese marco jurídico internacional que ha sido integrado a la legislación interna. Así, los tratados poseen un lugar de privilegio dentro del principio de jerarquía normativa, el cual establece que en el Ordenamiento Jurídico existen unas normas que son superiores a otras, teniendo como consecuencia, que la norma superior prevalece

Descriptor: Otorgamiento de trato preferencial arancelario al amparo del Tratado de

Libre Comercio entre la República de Costa Rica y la República Popular China Restrictor: Sin lugar Restrictor: Del Certificado de Origen

Ver en similar sentido, Sentencia: 007-2017

sobre la norma inferior, por lo que la de menor rango no puede modificar a la de superior jerarquía debiendo siempre optarse por la norma de mayor rango, todo lo cual genera claridad y seguridad, evitándose confusiones ante la posibilidad de un conflicto de normas. Según el numeral 38 de la Corte Internacional de Justicia, los tratados se disponen como una de las fuentes principales del Derecho Internacional, configurándose en instrumentos privilegiados para que los Estados acuerden y reconozcan reglas y limiten sus potestades soberanas, precisando el contenido de sus derechos y obligaciones . Este principio, se encuentra recogido en el artículo 6 de la Ley General de la Administración Pública, el cual reza: “1. La jerarquía de las fuentes del ordenamiento jurídico administrativo se sujetará al siguiente orden: a) La Constitución Política; b) Los tratados internacionales y las normas de la Comunidad Centroamericana; c) Las leyes y los demás actos con valor de ley; d) Los decretos del Poder Ejecutivo que reglamentan las leyes, los de los otros Supremos Poderes en la materia de su competencia; e) Los demás reglamentos del Poder Ejecutivo, los estatutos y los reglamentos de los entes descentralizados; y f) Las demás normas subordinadas a los reglamentos, centrales y descentralizadas. 2. Los reglamentos autónomos del Poder Ejecutivo y los de los entes descentralizados están subordinados entre sí dentro de sus respectivos campos de vigencia. 3. En lo no dispuesto expresamente, los reglamentos estarán sujetos a las reglas y principios que regulan los actos administrativos.” (El resaltado no es del original) Asimismo, la normativa aduanera dispone al efecto en el numeral 4 de la LGA: “Fuentes del régimen jurídico aduanero La jerarquía de las fuentes del régimen jurídico aduanero se sujetará al siguiente orden: a) La Constitución Política. b) Los tratados internacionales y las normas de la comunidad centroamericana. c) Las leyes y los demás actos con valor de ley. d) Los decretos del Poder Ejecutivo que reglamentan las leyes y los de los otros Supremos Poderes, en materia de su competencia. e) Los demás reglamentos del Poder Ejecutivo. f) Las demás normas subordinadas a los reglamentos. Las normas no escritas, como la costumbre, la jurisprudencia, la doctrina y los principios del derecho, servirán para interpretar, integrar y delimitar el campo de aplicación del ordenamiento escrito y tendrán el rango de la norma que interpretan, integran o delimitan. Cuando se trate de suplir la ausencia de las disposiciones que regulan una materia y no la insuficiencia de ellas, esas fuentes tendrán rango de ley. Las normas no escritas prevalecerán sobre las escritas de grado inferior.” (El resaltado no corresponde al original) Por consiguiente, el tratado, como acuerdo de voluntades celebrado entre sujetos de Derecho Internacional y regido por el Derecho Internacional, está destinado a producir efectos jurídicos , por lo que su aplicabilidad posibilita el imponerse directamente respecto de la ley y normas secundarias.

En razón de la aplicación en la especie del principio de jerarquía normativa desarrollado supra, tenemos que el Tratado que se pretende aplicar, ocupa un rango superior dentro del Ordenamiento Jurídico costarricense, quedando únicamente subordinado a nuestra Carta Magna, por lo cual sus normas, se sitúan por encima de cualquier disposición normativa de menor rango. De esta forma, en cuanto al otorgamiento del beneficio arancelario pretendido en autos, el Tratado en el Capítulo 4, Sección B, Procedimientos Operativos, incluye lo referente a los Procedimientos de Origen, haciéndose especial referencia en esta sección, entre otros, a los mecanismos de certificación de origen, los documentos de respaldo, las obligaciones de los importadores que soliciten trato arancelario preferencial y directrices comunes; todo lo cual forma parte de las motivaciones que llevaron a la suscripción de dicho Tratado, según lo dispuesto como objetivos en el artículo 2.1 incisos c) y g) del Tratado: “establecer normas comprensibles que garanticen un ambiente regulado y transparente para el comercio de mercancías y servicios entre las Partes” y “crear procedimientos efectivos para la implementación y aplicación de este Tratado, para su administración conjunta y para la solución de controversias”, respectivamente. Entrando a analizar el fondo de la recurrencia que nos ocupa, tenemos que el numeral 37 del TLC, tal y como se dispone en general en materia de tratados de libre comercio, otorga al certificado de origen el papel de acreditar el origen y procedencia de las mercancías, permitiendo así aprovechar los distintos beneficios y preferencias arancelarias otorgadas a través de dicho instrumento, disponiendo este a los efectos: “Artículo 37: Certificado de Origen 1. Para que las mercancías originarias califiquen para el trato arancelario preferencial, el Certificado de Origen, según lo establecido en el Anexo 4 (Certificado de Origen), será expedido por la entidad o entidades autorizada(s) de la Parte exportadora, a solicitud por escrito por el exportador, junto con los documentos de soporte, y será presentado en la importación a la administración aduanera de la Parte importadora (…)” Además del requisito documental señalado hasta el momento, el Tratado reconoce una serie de obligaciones respecto a las importaciones, las cuales deben observarse para gozar de los beneficios que contiene aquel, disponiendo su numeral 41: “Salvo disposición en contrario en este Capítulo, cada Parte requerirá que un importador en su territorio que solicita el trato arancelario preferencial: (a) realizará una declaración por escrito en la declaración aduanera de importación, indicando que la mercancía califica como una mercancía originaria; (b) tendrá en su poder un Certificado de Origen válido, en el momento en que la declaración aduanera de importación mencionada en el subpárrafo (a) es realizada; y (c) presentará el Certificado de Origen original y otras pruebas documentales relativas a la importación de las mercancías, a solicitudes de la administración aduanera de la Parte importadora”. Es importante resaltar que de conformidad con el artículo transcrito y en general con el apartado en cuestión, la obligación principal respecto a las importaciones efectuadas bajo el amparo del Tratado, es la que se refiere a la carga de la prueba, donde el importador es el responsable ante la Autoridad Aduanera de presentar la certificación de origen o cualquier otra información que demuestre que una mercancía califica como originaria, aspectos que en la especie adquiere especial relevancia, por las razones que se indicarán.

Por su parte, el numeral 45 dispone las causales por las cuales una Parte puede denegar el trato arancelario preferencial a una mercancía, siendo que dada la configuración del cuadro fáctico que se desarrolla en la especie, el A Quo basó el ajuste de cita en el inciso e) del citado artículo: “(…) (e) el Certificado de Origen no ha sido debidamente completado, firmado o sellado de conformidad con las disposiciones de este Capítulo; (…)” Se tiene por comprobado en expediente que al momento de efectuarse la importación se aportó el respectivo certificado de origen que acreditaba que la mercancía era originaria de la República Popular de China y, por ende merecedora de los beneficios arancelarios que éste confiere. Sin embargo, la controversia surge ante el ajuste efectuado durante el despacho, producto de la desaplicación del beneficio arancelario, por estimar la Aduana, que el certificado de origen que ampara la importación de referencia, posee la leyenda “ISSUED RETRSPECTIVELY”, aún y cuando fue emitido con anterioridad al embarque de las mercancías. En relación a la situación que se presenta, el referido numeral 37 regula los aspectos de forma y fondo que debe cumplir el certificado, el cual continúa señalando a los efectos de interés: “(…) 3. En principio, el Certificado de Origen será emitido antes o en el momento de la exportación. Sin embargo, un Certificado de Origen puede ser emitido retrospectivamente excepcionalmente después de la exportación, bajo la condición de que el exportador provea toda la documentación comercial necesaria y la declaración de exportación tramitada por la administración aduanera de la Parte exportadora, siempre que: (a) no se expidió en el momento de la exportación por caso de fuerza mayor, o errores, u omisiones involuntarias u otras circunstancias especiales que puedan ser consideradas satisfechas de conformidad con la legislación nacional de cada Parte, cuando sea aplicable; o (b) se demuestra a satisfacción de la entidad autorizada que se expidió un Certificado de Origen que no fue aceptado en el momento de la importación por motivos técnicos. El período de validez deberá permanecer igual a como fue indicado originalmente en el Certificado emitido. 4. Cuando el párrafo 3 sea aplicado, el Certificado será emitido retrospectivamente dentro de 12 meses a partir de la fecha de la exportación, y será aprobado con las palabras "ISSUED RETROSPECTIVELY".” (El resaltado no corresponde al original) En tesis de principio, para aplicar a las mercancías importadas el Tratado en cuestión, debe presentarse el respectivo certificado de origen, salvo que nos encontremos frente a alguna de las excepciones expresamente establecidas en el instrumento internacional, mismo que en su numeral 43 señala , pero como se puede apreciar, el propio tratado prevé la posibilidad excepcional de presentar dicho documento y por

ende requerir la aplicación del trato arancelario preferencial con posterioridad al despacho de las mercancías. El numeral 37 transcrito, es claro al disponer no solo la posibilidad de requerir el trato arancelario preferencial con posterioridad al despacho aduanero, sino también al establecer las condiciones y correspondientes limitaciones para que proceda la circunstancia excepcional que plantea; de esta forma, únicamente bajo lo ordenado en las disposiciones de la citada norma supranacional, puede proceder la emisión en el país exportador y consecuente aceptación en el país de importación, de un certificado de origen emitido con la leyenda “ISSUED RETROSPECTIVILY”, lo cual no acontece en la especie. De los documentos probatorios que obran en autos, se logra comprobar que para la emisión del certificado de origen de referencia, no operó ninguna de las causales señaladas por los incisos a) y b) del párrafo 3 del artículo 37 del Tratado, ya que cronológicamente, el certificado de origen fue emitido en fecha 22 de marzo de 2016, con anterioridad a la fecha de envío de las mercancías, que según el BL que ampara la importación, se llevó a cabo el 25 de marzo de 2016, por lo que el mismo no debió haberse expedido con la leyenda “ISSUED RETRSPECTIVILY”. Al respecto, considera este Tribunal que la valoración en torno al cumplimiento de requisitos efectuada en la especie por la Administración Aduanera, se encuentra justificada y conforme a derecho, pues al ser simples depositarios de la autoridad, y en razón de la jerarquía normativa analizada al inicio de la presente Sentencia y por ende la relevancia que dentro del Ordenamiento Jurídico guardan los tratados internacionales, los funcionarios aduaneros no cuentan con la posibilidad de arrogarse facultades que la ley no les otorga para autorizar solicitudes, obviando lo que respecto a éstas dispone el derecho positivo, ya que de hacerlo estarían quebrantando el principio de legalidad consagrado en el numeral 11 de nuestra Carta Magna y de la Ley General de la Administración Pública. (…)” Sentencia 022-2017

“(…)Objeto El caso refiere a la aplicación o no del trato arancelario preferencial concedido por el Tratado de Libre Comercio celebrado entre los Estados Unidos Mexicanos y Centroamérica, Ley 9122, solicitada el señor XXX, agente de aduanas inscrito con la Agencia de Aduanas XXX., en representación de la empresa importadora XXX., respecto noventa bultos de mercancía varia, con un valor de $9.813.65, cancelando por concepto de impuestos la suma de ¢716.195.96 para la mercancía descrita en la Declaración Aduanera de Importación número XXX del 12-02-2016 de la Aduana Santamaría, en razón de que al momento de revisión física, desaplicó el beneficio arancelario por cuanto se trata de un despacho completo donde no tenía que

Descriptor: Otorgamiento de trato arancelario preferencial concedido por el Tratado de Libre

Comercio celebrado entre los Estados Unidos Mexicanos y Centroamérica,

Restrictor: Sin Lugar

Restrictor: Cumplimiento del instructivo de llenado del certificado de origen