EMPRESAS COPEC S.A.investor.empresascopec.cl/wp-content/uploads/2013/12/presentacion... · Alto...

46

EMPRESAS COPEC S.A. Enero 2015 www.empresascopec.cl

Transcript of EMPRESAS COPEC S.A.investor.empresascopec.cl/wp-content/uploads/2013/12/presentacion... · Alto...

EMPRESAS

COPEC S.A. Enero 2015

www.empresascopec.cl

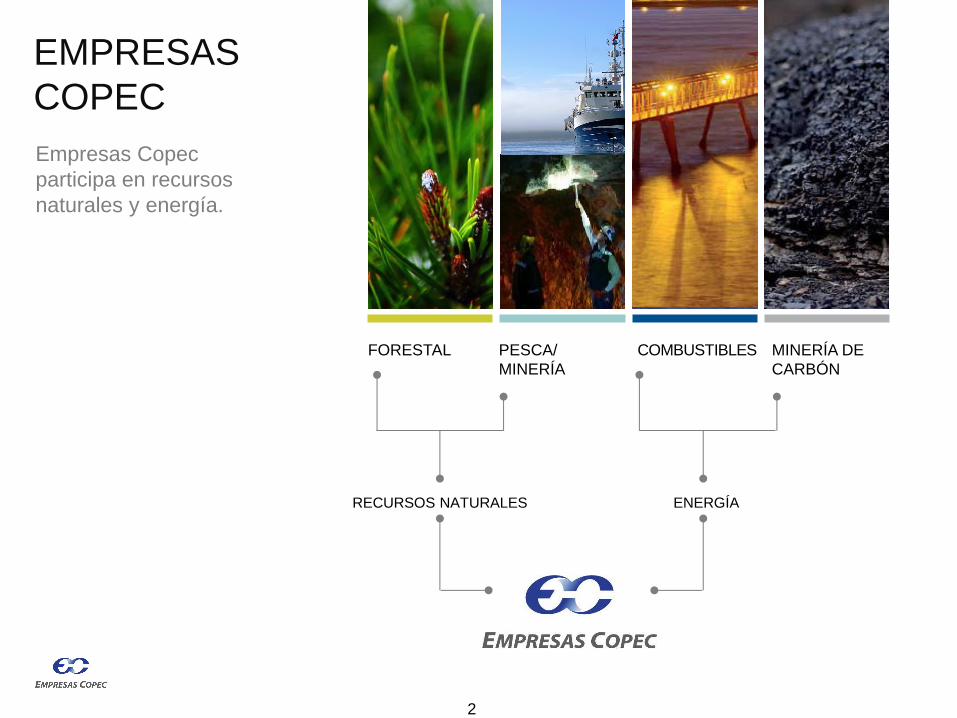

PESCA/

MINERÍA

COMBUSTIBLES MINERÍA DE

CARBÓN

RECURSOS NATURALES ENERGÍA

EMPRESAS

COPEC

Empresas Copec

participa en recursos

naturales y energía.

FORESTAL

2

80 AÑOS DE

HISTORIA

1934 INCORPORACIÓN

1950-1960 EXPANSIÓN EN

COMBUSTIBLES • Abastible

• Sonacol

1986 ENTRADA DEL

GRUPO ANGELINI • Reestructuración

financiera

• Plan de desarrollo

estratégico

1970-1980 DIVERSIFICACIÓN

1986-2000 INVERSIONES Y

CRECIMIENTO • Alto Paraná

• Arauco II

• Licancel

• Metrogas

2000-2005 CONSOLIDACIÓN Y

FOCO ESTRATÉGICO • Angelini asume el control

de la compañía.

• Desinversión de

participaciones en

negocios no estratégicos.

• Foco en los sectores

combustibles, forestal y

pesca.

2003 REESTRUCTURACIÓN

CORPORATIVA • Creación de Empresas

Copec

2005-2012 EC, UN JUGADOR DE

ESCALA MUNDIAL • Arauco se convierte en el

segundo mayor productor

de celulosa de mercado en

el mundo y 3ro en paneles.

• Empresas Copec expande

sus negocios de

combustibles líquidos y

LPG a Colombia.

3

2013-2014 NUEVOS NEGOCIOS • Entra en operación la planta

de celulosa Montes del Plata

en Uruguay.

• Consolidación negocios

paneles

• Concluye la reestructuración

societaria de Terpel

• Empresas Copec vende su

participación en Eléctrica

Guacolda en USD 364

millones

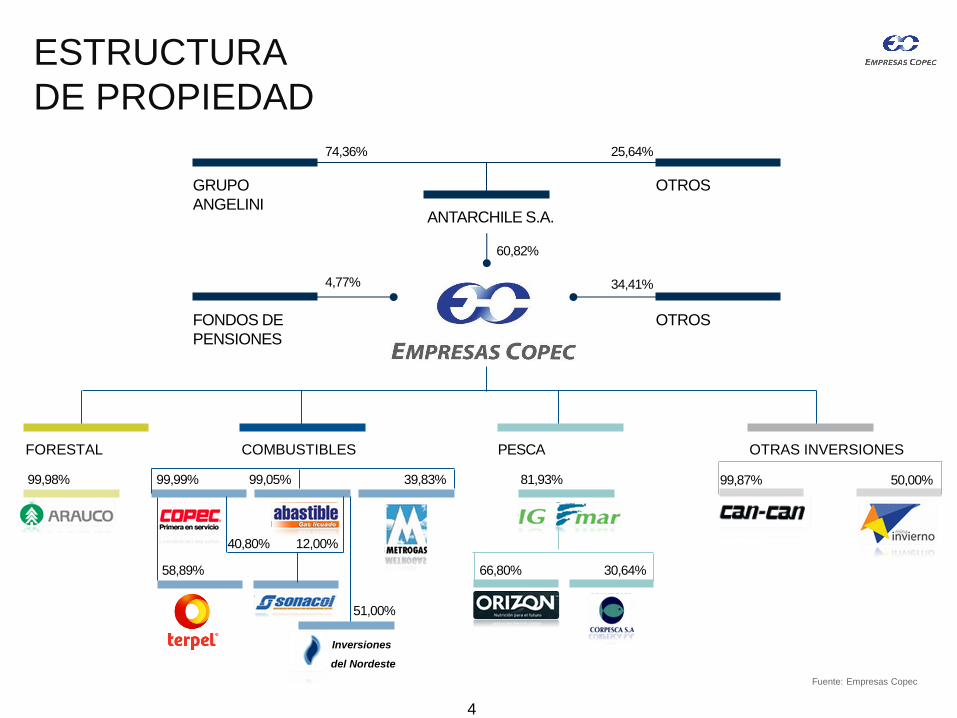

99,05%

40,80% 12,00%

39,83% 99,99%

GRUPO

ANGELINI

OTROS

ANTARCHILE S.A.

FONDOS DE

PENSIONES

OTROS

FORESTAL COMBUSTIBLES PESCA OTRAS INVERSIONES

74,36% 25,64%

60,82%

4,77% 34,41%

99,98%

58,89%

51,00%

81,93%

66,80% 30,64%

99,87% 50,00%

Fuente: Empresas Copec

Inversiones

del Nordeste

ESTRUCTURA

DE PROPIEDAD

4

15.681 15.535

14.339

12.263

10.832

9.198

6.816 6.5586.111

TAMAÑO

Empresas Copec es una de las

compañías públicas más

grandes de Chile.

Representa alrededor de un

9,0% de la capitalización

total del mercado y un 9,25%

del índice IPSA.

9,0%

CAPITALIZACIÓN DE MERCADO DE LAS COMPAÑÍAS CHILENAS

[Millones de US$]

Al 07 de enero, 2015

5

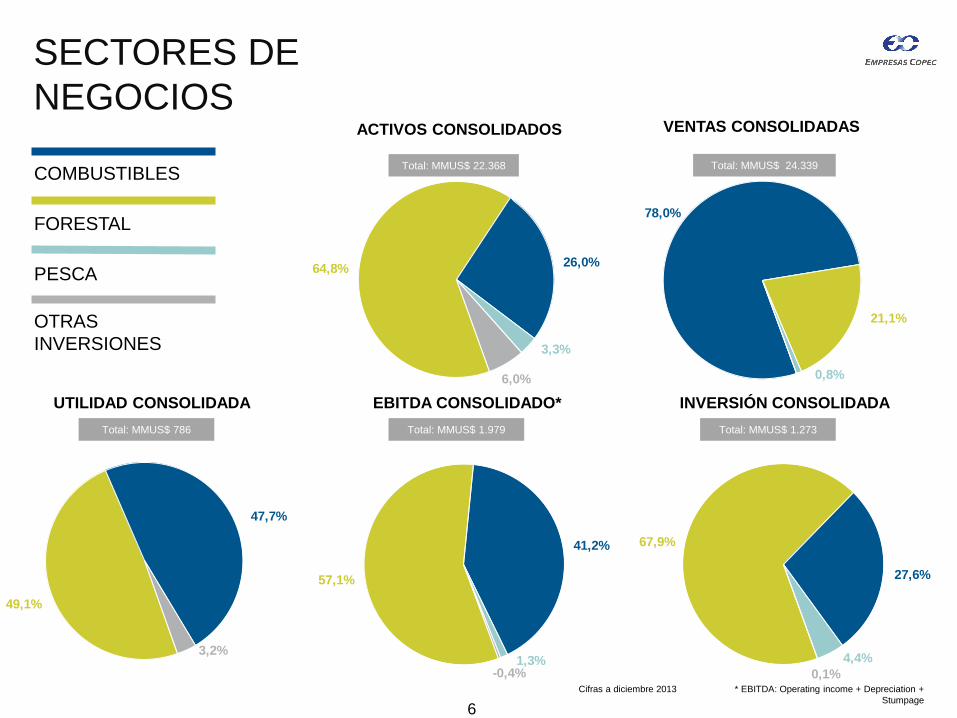

78,0%

21,1%

0,8%

CONSOLIDATED SALES

57,1%

41,2%

1,3%-0,4%

CONSOLIDATED EBITDA*

67,9%

27,6%

4,4%

0,1%

CONSOLIDATED INVESTMENTS

49,1%

47,7%

3,2%

CONSOLIDATED NET INCOME

64,8%26,0%

3,3%

6,0%

CONSOLIDATED ASSETS

INVERSIÓN CONSOLIDADA EBITDA CONSOLIDADO*

SECTORES DE

NEGOCIOS

COMBUSTIBLES

FORESTAL

PESCA

OTRAS

INVERSIONES

Total: MMUS$ 24.339

Total: MMUS$ 786

* EBITDA: Operating income + Depreciation +

Stumpage

Cifras a diciembre 2013

Total: MMUS$ 1.979 Total: MMUS$ 1.273

Total: MMUS$ 22.368

6

ACTIVOS CONSOLIDADOS VENTAS CONSOLIDADAS

UTILIDAD CONSOLIDADA

6.663

Kronospan

Egger

Arauco

Sonae

Pfeiderer

Kastamonu

Duratez

Swiss Krono

Masisa

Ikea

Mohawk

2.770

West Fraser

Weyerhaeuser

Canfor

Stora Enso Timber

Tolko

Arauco

Sierra Pacific Ind.

AbitibiBowater

Hampton Affiliates

Interfor

Georgia Pacific

3.882

Fibria

Arauco

APRIL

CMPC

Koch Ind.

Paper ex.

UPM

Metsaliitto

Weyerhaeuser

Suzano

productor de

paneles en el

mundo 3er

Capacidad instalada a diciembre 2010

Th. m3 Th. m3

productor de

celulosa en el

mundo 2do

productor de

madera

aserrada en

Latinoamérica 1er

Th. tons

Fuente: Hawkins Wright, Risi, Arauco, Empresas Copec

Capacidad instalada considera 50% de Montes del

Plata

LIDERAZGO EN TODOS LOS

NEGOCIOS QUE PARTICIPA

7

2do

Mayor distribuidor

de combustibles

en Chile* 1er

Mayor distribuidor

de lubricantes en

Chile* 1er

Mayor distribuidor

de combustibles

en Colombia* 1er

2do mayor

distribuidor de gas

licuado en Chile*

Mayor distribuidor

de gas licuado en

Colombia* 1er

Mayor compañía

pesquera en Chile y

3ra en el mundo* 1er

(*) Participación de mercado al 2013 Source: Empresas Copec

LIDERAZGO EN TODOS LOS

NEGOCIOS QUE PARTICIPA

8

Copec58,3%

Petrobras12,5%

Shell15,1%

Terpel8,5%

Otros5,7%

Abastible36,3%

Otros63,7%

Mobil50,0%

Esso2,3%

Shell23,7%

TexacoLubrax

5,4%

Castrol2,4%

Otros16,5%

Grupo IN34%

Montagas (IN y Gasco)

7%Grupo Chilco (Lipigas)

12%

Otros16%

Gas Zipa3%

CLC (Urbina y Ecopetrol)

3%

Rayogas4%

Roscogas3%

Inversiones GLP (Gasco)

18%

Terpel43%

Exxon Mobil23%

Texaco12%

Zeuss1%

Ecospetroleo1%

Petrobras3%

Biomax10%

Petromil5%

Otros2%

Corpesca51,2%

Blumar (Itata + El Golfo)

22,5%

Orizon7,8%

Camanchaca Pescasur

(Bío-Bío + Camanchaca)

5,8%

Marfood (Alimar +

FoodCorp)6,3%

Landes3,5%

61%

36%

2%1%

US$16.200 millones

EMPRESAS COPEC

CAPEX

US$16.200 millones de inversión durante los

últimos 20 años

CAPEX

(US$ millones)

Distribución del CAPEX 2014

Total estimado: US$ 980 millones

COMBUSTIBLES

FORESTAL

PESCA

OTROS

9

980

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

2.125

167

1.190

1.035

688

271

643

474 490593

1.251

0 0

333

0

500

1.000

1.500

2.000

2.500

Cash 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025Balance

SOLIDEZ

FINANCIERA

Empresas Copec genera flujos

de caja que permiten financiar

sus planes de inversión,

distribuir atractivos dividendos

y mantener bajos niveles de

endeudamiento.

VENCIMIENTOS DE DEUDA CONSOLIDADA

A septiembre 2014

BBB

BBB

10

2,0 1,91,6 1,7 1,6

1,91,8

2,0

2,5

3,2

3,5

3,9

3,4

3,0

2,7

2,82,7

2,62,6

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14

Net Debt / Ebitda

2008 2009 2010 2011 2012 2013 3T14

Rentabilidad

Margen operacional 6,9% 6,2% 9,4% 5,2% 2,9% 4,6% 4,5%

Margen EBITDA 10,9% 11,1% 15,3% 9,6% 6,8% 8,1% 8,4%

ROCE 9,6% 6,1% 9,6% 9,3% 5,9% 8,6% * 8,6%

Liquidez

EBITDA / gastos financieros netos 7,8x 5,3x 7,6x 6,6x 4,7x 6,3x 6,6x

Deuda Neta / EBITDA 1,6x 2,3x 1,7x 2,0x 3,9x 2,8x * 2,6x

*Anualizado

FUERTE COMPROMISO

CON LA SOCIEDAD Y EL

MEDIO AMBIENTE

Importante contribución en

Educación, Cultura, Deportes y

la Comunidad • Educación:

• Fundación Arauco (59

programas en 29 distritos,

beneficiando a 470 escuelas,

4,066 profesores y 71,268

alumnos)

• Escuelas Arauco, Constitución

and Cholguán

• Iniciativas Belén Educa y

Enseña Chile

• DEPORTES: Copa de fútbol Copec y

Arauco, y Rally Mobil.

• I+D APLICADA: Fundación Copec – UC

Conservación y protección de la

biodiversidad

• Cadenas de custodia certificadas

• 390 mil hectáreas declaradas Areas de

Alto Valor Ambiental, en peligro de

extinción o vulnerables

• Programa de monitoreo ambiental de

ecosistemas marinos

Mejoras en sistemas de

administración y procesos

industriales & logísticos • Certificaciones en Arauco: CERTFOR,

ISO 9001, ISO 14001 and OHSAS

18001

• Protocolo de manejo de residuos

industriales

Reducción y manejo de

impacto ambiental • Uso eficiente de residuos no

peligrosos: Generción de energía con

Biomasa en Arauco

• Tratamiento y monitoreo permanente

de efluentes

• Reducción de emisiones de efecto

invernadero (Protocolo de Kyoto)

• Proyecto Via Limpia

• Sistema de colección de descargas en

Coronel

• Monitoreo de la huella de carbono

Comunidad Medioambiente Biodiversidad

Certificaciones

11 (1) Código Licencia: FSC – C108276 – Forestal Arauco

PRINCIPALES

COMPAÑÍAS

RELACIONADAS

Source: Empresas Copec

99,05%

40,80% 12,00%

39,83% 99,99%

FORESTAL COMBUSTIBLES PESCA OTRAS INVERSIONES

99,98%

58,89%

51,00%

81,93%

66,80% 30,64%

99,87% 50,00%

Inversiones

del Nordeste

12

* Incluye 50% de Montes del Plata

** Cifras a septiembre 2014

BOSQUES

CELULOSA MADERA

ASERRADA

PANELES

ENERGÍA

721.737

hectáreas

5 plantas

2.882.000 tons.

8 aserraderos

2.530.000 m3

5 plantas

Plywood: 710.000m3

MDF: 515.000 m3

Hardboard: 60.000m3

MDP: 300.000 m3

10 plantas

606 MW

Excedente:

209 MW

Chile

131.516

hectáreas

1 planta

350.000 tons

1 aserraderos

320.000 m3

2 plantas

MDF: 300.000 m3

PB : 260.000 m3

2 plantas 78 MW

Excedente:

8 MW

Argentina

71.182

hectáreas

Uruguay

74.041

hectáreas

2 plantas

MDF: 1.255.000. m3

PB: 310.000 m3

Brasil

8 plantas

MDF: 1.500.000 m3

PB: 1.424.000 m3

EE.UU.

Canadá

7 plantas

3.882.000 tons

9 sawmills

2.850.000 m3

17 plantas

6.633.000 m3

13 plantas

760 MW

Excedente:

236 MW

998,476

hectáreas

(73% pino

25% eucalipto)

13

1 planta

*650.000 tons

1 planta 76 MW

Excedente:

19 MW

55%

15%

18%

13%

0

100

200

300

400

500

600

700

0 5.000 10.000 15.000 20.000

Thousand Tons

Softwood Hardwood

Sweden

FranceGermanyAustria U.S.A.

Canada Finland

Brazil Indonesia Chile

SwedenPortugalSpain

U.S.AChile

Finland

Canada

La posición de Arauco en la

curva de celulosa le asegura

un resultado superior.

COSTOS DE PRODUCCION DE ARAUCO

Costo Unitario Total: US$ 365/ton

CURVA DE OFERTA DE CELULOSA DE MERCADO

Fuente: 20-F Arauco 2013 * incluye: energía, materiales y otros costos de producción

FORESTAL

VENTAJAS

COMPETITIVAS

Mano de Obra

Madera

Químicos

Otros*

US$/ton

14

Miles de toneladas

El uso integral y eficiente de

los recursos le permite a

Arauco maximizar el valor del

bosque.

FORESTAL

VENTAJAS

COMPETITIVAS

Energía a la Red (239 MW)

606 MW

Arauco tiene exposición a

diferentes mercados

SAWN TIMBER SALES

(US$ 830 million)

PANELS SALES

(US$ 1.941 million)

VENTAS CONSOLIDADAS POR REGIÓN

Total: US$ 5.146million

Figures as of 2013

FORESTAL

DIVERSIFICACIÓN GEOGRÁFICA

Y DE PRODUCTOS

VENTAS CELULOSA

(US$ 2.181 millones)

16

Asia30%

Europa8%

América del Norte26%

Resto de América

23%

Chile10% Otros

3%

Resto de América

11%

America del Norte33%

Asia34%

Chile12%

Otros10%

Asia 57%

Chile 7%

Europa 18%

Resto de América

15%

Otros 3%

Resto de Latinoamérica

36%

Chile7%

Norteamérica54%

Europa1%

Otros2%

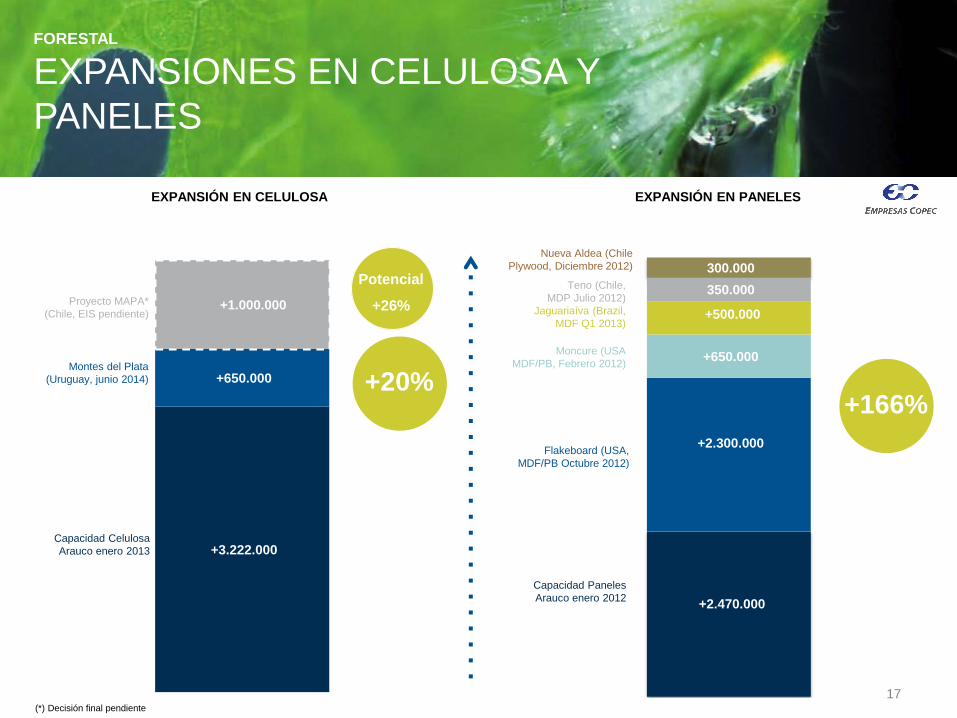

+2.470.000

+2.300.000

+650.000

+500.000

350.000

300.000

+3.222.000

+650.000

+1.000.000

EXPANSIÓN EN CELULOSA EXPANSIÓN EN PANELES

+20%

Capacidad Celulosa

Arauco enero 2013

Montes del Plata

(Uruguay, junio 2014)

Proyecto MAPA*

(Chile, EIS pendiente)

Teno (Chile,

MDP Julio 2012)

Jaguariaíva (Brazil,

MDF Q1 2013)

Moncure (USA

MDF/PB, Febrero 2012)

Capacidad Paneles

Arauco enero 2012

Flakeboard (USA,

MDF/PB Octubre 2012)

+166%

(*) Decisión final pendiente

Potencial

+26%

Nueva Aldea (Chile

Plywood, Diciembre 2012)

17

FORESTAL

EXPANSIONES EN CELULOSA Y

PANELES

11/2011 Arauco y Klabin

anuncian la adquisición

de tierras y plantaciones

en Brasil

08/2009 Arauco adquiere Tafisa

Brasil

ASERRADEROS

BOSQUES

PLANTA CELULOSA

OFICINAS

PLANTA PANELES

Santiago

Valdivia

Arauco Cholguán

Constitución

Buenos Aires

ALTO

PARANÁ

PUERTO

2005 Adquisición de

compañías de paneles y

plantaciones en Brasil y

Argentina

Las últimas adquisiciones

permiten la integración con las

antiguas operaciones

2006 Adquisiciones de

tierras y

plantaciones en

Brasil

2007 Finalizan las

negociaciones con Stora

Enso resultando en la

compra de plantaciones,

un aserradero y una

planta

05/2009 Arauco y Stora Enso

acuerdan la compra de la

mayoría de las

operaciones de Ence en

Uruguay

01/2011 Arauco y Stora Enso

anuncian inversión en

nueva planta de celulosa

en Uruguay

FORESTAL

ULTIMOS ACONTECIMIENTOS

CONSOLIDACIÓN DEL CLUSTER DE “PARANÁ”

18

2013 Comienza a funcionar

expansión de planta de

paneles Jaguariaiva en

Brasil

FORESTAL

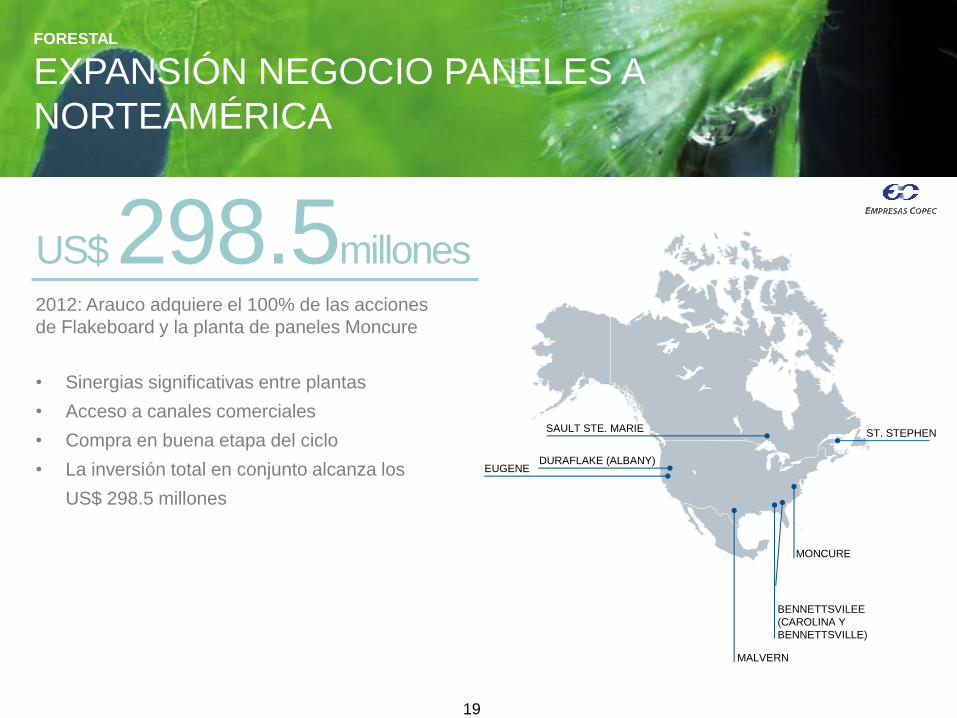

EXPANSIÓN NEGOCIO PANELES A

NORTEAMÉRICA

US$ 298.5millones

2012: Arauco adquiere el 100% de las acciones

de Flakeboard y la planta de paneles Moncure

• Sinergias significativas entre plantas

• Acceso a canales comerciales

• Compra en buena etapa del ciclo

• La inversión total en conjunto alcanza los

US$ 298.5 millones

MALVERN

BENNETTSVILEE

(CAROLINA Y

BENNETTSVILLE)

MONCURE

EUGENE DURAFLAKE (ALBANY)

SAULT STE. MARIE ST. STEPHEN

19

FORESTAL

PROYECTO MONTES DEL PLATA

• Joint Venture entre Arauco y Stora Enso en

Uruguay

• Inversión de alrededor de US$2.300 millones

más puerto de apróximadamente US$200

millones.

• Capacidad anual: 1.300.000 Adt / año de

celulosa fibra corta

• Comenzó operaciones el 5 de junio de 2014

• Costos de producción comparables a las

plantas más eficientes

Ubicación

Planta

ARGENTINA

BRASIL

ATLANTICO

URUGUAY

20

FORESTAL

PROYECTO CELULOSA TEXTIL

VALDIVIA

21

• Arauco presentó Declaración de Impacto Ambiental para

producir pulpa textil en planta Valdivia.

• Esta iniciativa considera una inversión de US$ 180

millones y permitirá a la compañía ofrecer, principalmente

al mercado asiático, un nuevo producto, el que es utilizado

como materia prima en la fabricación de fibras textiles

como el rayón o viscosa, papel celofán, filtros, etc.

• Dichas fibras destacan por su suavidad, brillo, pureza y

capacidad para absorber el agua.

US$ 180 millones

• Corto plazo

• Estabilidad en precios de fibra larga para los próximos

meses.

• Debilidad en mercado de fibra corta en próximos meses,

en parte por entrada de nueva capacidad. Sin embargo la

demanda debiera crecer por estacionalidad.

• Demanda mundial registró un alza de 2,0% a octubre de

2014.

• Inventarios bajo niveles normales para fibra larga y sobre

niveles normales para fibra corta.

• Gap de precios en alza. Hoy alcanza US$190/ton.

Drivers

• Largo plazo

• No hay expansiones de capacidad en fibra larga

• Substitución cada vez mas difícil

• Gran potencial para el crecimiento del consumo en China y

otras economías emergentes

Precios de la Celulosa de

Mercado

US$ / ton

Inventarios

Días de oferta

FORESTAL

PERSPECTIVAS DE MERCADO

22

350

450

550

650

750

850

950

1050

1150

Softwood Hardwood

10

20

30

40

50

60

Softwood Hardwood

38

27

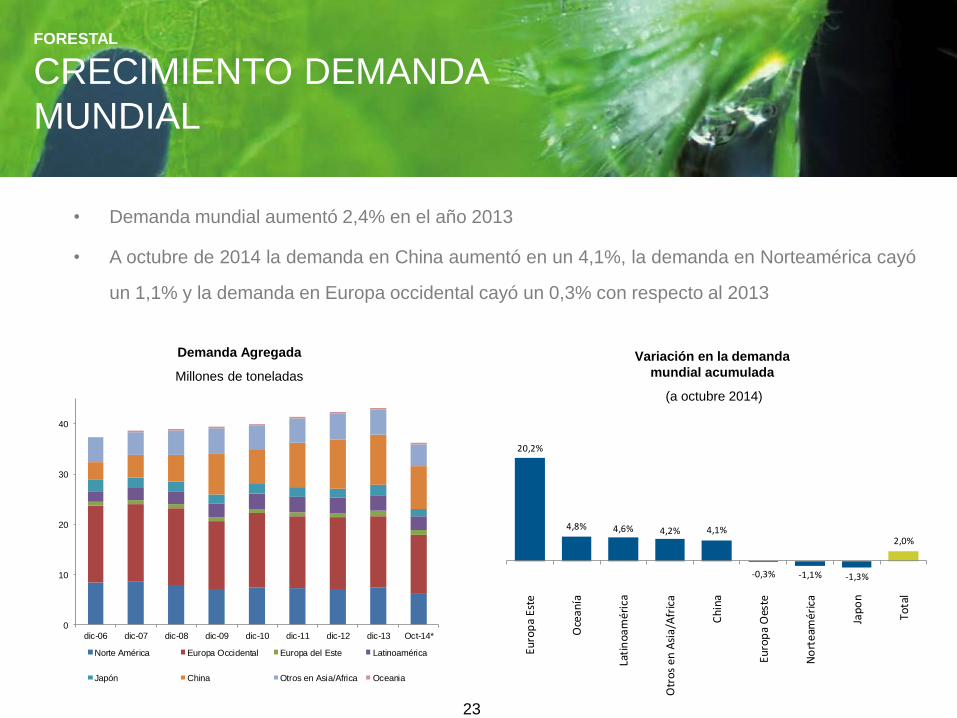

• Demanda mundial aumentó 2,4% en el año 2013

• A octubre de 2014 la demanda en China aumentó en un 4,1%, la demanda en Norteamérica cayó

un 1,1% y la demanda en Europa occidental cayó un 0,3% con respecto al 2013

Demanda Agregada

Millones de toneladas

Variación en la demanda

mundial acumulada

(a octubre 2014)

FORESTAL

CRECIMIENTO DEMANDA

MUNDIAL

23

0

10

20

30

40

dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 Oct-14*

Norte América Europa Occidental Europa del Este Latinoamérica

Japón China Otros en Asia/Africa Oceania

20,2%

4,8% 4,6% 4,2% 4,1%

-0,3% -1,1% -1,3%

2,0%Eu

rop

a Es

te

Oce

anía

Lati

no

amér

ica

Otr

os e

n A

sia/

Afr

ica

Ch

ina

Euro

pa

Oes

te

No

rtea

mér

ica

Jap

on

Tota

l

FORESTAL

CAMBIOS EN CAPACIDAD DE

SOFTWOOD Y HARDWOOD

No hay cambios significativos

en capacidad de Softwood

Fuente: Hawkins Wright 24

India

Brazil Russia

China Mexico Chile

France Spain

Korea

Italy

UK

Canada

Japan

Germany

Sweden

USA

0

50

100

150

200

250

300

0 10 20 30 40 50 60

PIB* per capita (miles de US$).

FORESTAL

DRIVERS DE

CRECIMIENTO

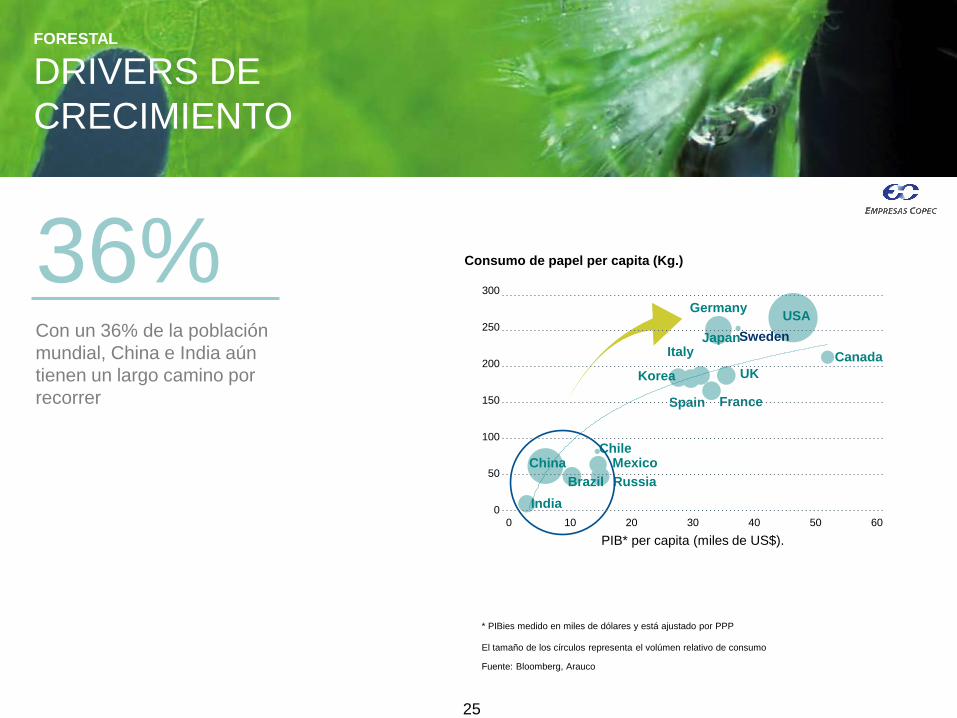

Con un 36% de la población

mundial, China e India aún

tienen un largo camino por

recorrer PAPER CONSUMPTION

El tamaño de los círculos representa el volúmen relativo de consumo

* PIBies medido en miles de dólares y está ajustado por PPP

Fuente: Bloomberg, Arauco

36% Consumo de papel per capita (Kg.)

25

99,05%

40,80% 12,00%

39,83% 99,99%

FORESTAL COMBUSTIBLES PESCA OTRAS INVERSIONES

99,98%

58,89%

51,00%

81,93%

66,80% 30,64%

99,87% 50,00%

Inversiones

del Nordeste

PRINCIPALES COMPAÑÍAS

RELACIONADAS

Fuente: Empresas Copec

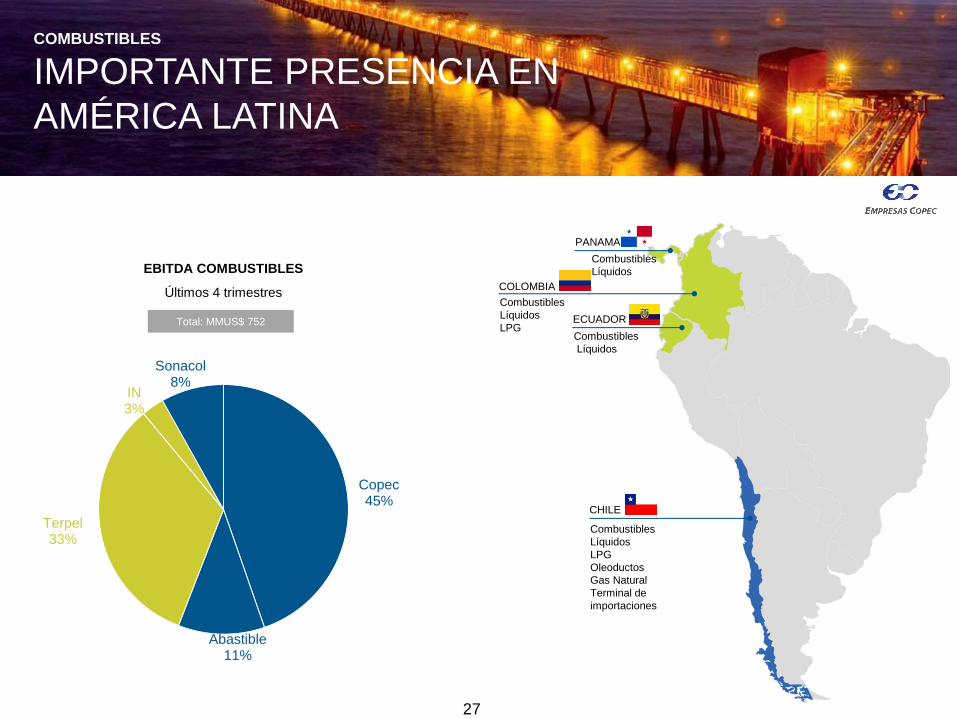

26

Combustibles

Líquidos

COMBUSTIBLES

IMPORTANTE PRESENCIA EN

AMÉRICA LATINA

CHILE

Combustibles

Líquidos

LPG

Oleoductos

Gas Natural

Terminal de

importaciones

ECUADOR

COLOMBIA

Combustibles

Líquidos

LPG

PANAMA

Combustibles

Líquidos

Total: MMUS$ 752

27

EBITDA COMBUSTIBLES

Últimos 4 trimestres

Copec45%

Abastible11%

Terpel33%

IN3%

Sonacol8%

ESTACIONES DE SERVICIOS

• 400 mil clientes atendidos en promedio cada día

• 52,1% de participación en el mercado chileno de venta

de gasolinas

• 42,1% de participación de mercado en puntos de venta

• Alta eficiencia operacional: 27% por sobre la

competencia mas cercana

TIENDAS DE CONVENIENCIA

• La cadena de tiendas de conveniencia mas grande

de Chile

• 71 locales Pronto y mas de 200 locales Punto

• Atención 24/7 365 días del año

COMBUSTIBLES

COPEC

DIVISIÓN DE COMBUSTIBLES

LÍQUIDOS

LUBRICANTES

• 108 millones de litros vendidos en el 2011

• 52,2% de participación de mercado

• Sobre 400 productos diferentes

CANAL INDUSTRIAL

• Sobre 3.500 clientes industriales

• Contratos con 30 grandes mineras

• Sobre el 60% de participación de mercado en

gran minería

• 56% de participación de mercado en combustible

aeronáutico 28

Copec84%

Shell7%

Otra/ninguna4%

Petrobras3%

Terpel2%

4,0 3,8 3,84,0 4,1

4,44,8

5,05,3

5,86,2

6,56,8

2,9 3,1 3,1 3,1 3,2 3,33,7 3,8 3,8 4,0 4,2 4,2

4,4

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Copec Otros

• Cobertura:

• 621 estaciones de servicio

• 14 plantas de almacenamiento

• COPEC supera consistentemente al resto del mercado en eficiencia operacional:

• Ubicaciones estratégicas

• Fuerte reconocimiento de marca

Ventas de combustibles por

estación de servicio

(miles de m3)

Fuente: Internal Estimates

Preferencia de estaciones de servicio en carreteras en Chile

Estudio de mercado 2013

COMBUSTIBLES

COPEC

DIVISIÓN DE COMBUSTIBLES

LÍQUIDOS

29

Copec59,1%

Petrobras12,7%

Shell20,9%

Terpel0,0%

Others7,4%

• Copec tiene una participación de mercado estable entre 58% - 60%.

• Correción gradual de la participación de mercado a este rango luego de un período de alta

demanda consecuencia de cortes de gas desde Argentina

• Consolidación de la nueva red de estaciones de servicio

• La Satisfacción de los clientes ha alcanzado niveles record

• Mejoras en logística y servicio han permitido aumentar la participación de mercado en el canal

industrial

Participación de mercado de COPEC (%) Combustibles Líquidos-Participación de Mercado

Acumulada a septiembre 2014

COMBUSTIBLES

COPEC

DESEMPEÑO HISTÓRICO DEL

NEGOCIO DE COMBUSTIBLES

30

30

35

40

45

50

55

60

65

70

sep-03 sep-04 sep-05 sep-06 sep-07 sep-08 sep-09 sep-10 sep-11 sep-12 sep-13 sep-14

COMBUSTIBLES

ADQUISICIÓN DE TERPEL

COLOMBIA

• Entre mayo del 2010 y marzo del 2012 a

través de una serie de adquisiciones COPEC

alcanza el 58,89% indirecto de la propiedad de

TERPEL

• La inversión total alcanza los US$760 millones

US$ 760millones 98,2%

OTHERS

52,8% 32,8%

88,9%

14,4%

31

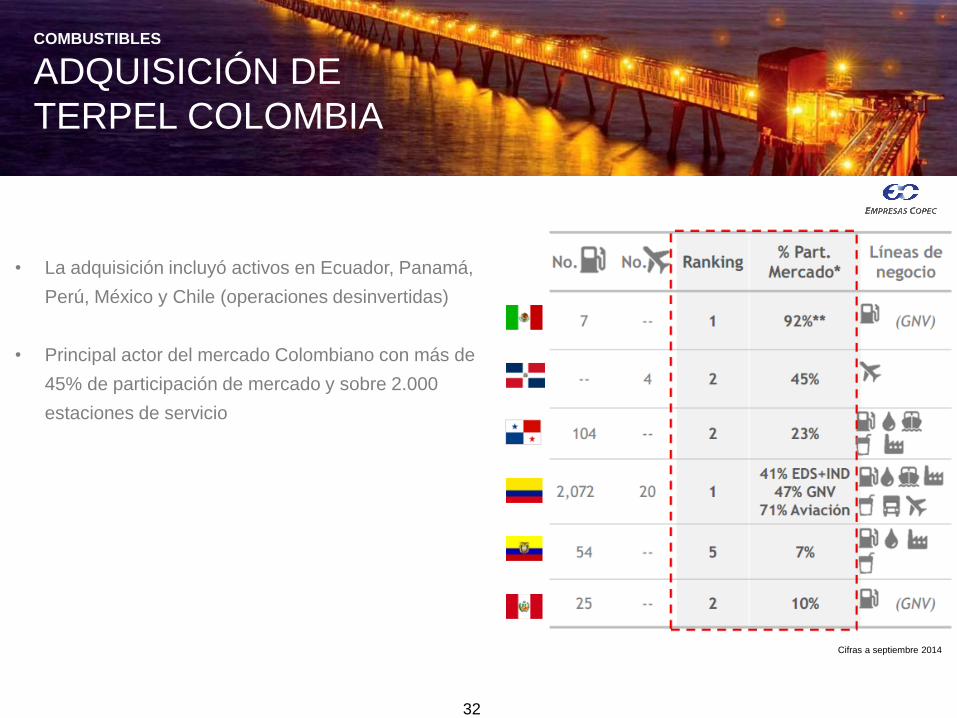

COMBUSTIBLES

ADQUISICIÓN DE

TERPEL COLOMBIA

• La adquisición incluyó activos en Ecuador, Panamá,

Perú, México y Chile (operaciones desinvertidas)

• Principal actor del mercado Colombiano con más de

45% de participación de mercado y sobre 2.000

estaciones de servicio

32

Cifras a septiembre 2014

COMBUSTIBLES

ADQUISICIÓN DE

TERPEL COLOMBIA

Drivers de valor:

• Estructura de mercado similar a la de Chile, lo

que permite aprovechar la ventaja del know how

de Copec

• Alto Potencial de crecimiento en el mercado

Colombiano:

• La penetración vehicular en Colombia es menor

que en Chile

• Bajo flujo vehícular en carreteras

• Baja penetración de tiendas de conveniencia

• Áreas en que ambas compañías pueden

complementarse:

• Eficiencia de Copec en sus estaciones de

servicio

• Exoeriencia de Terpel en el mercado del gas

natural vehicular. (GNV) 33

• Distribuidor de Gas Licuado a clientes residenciales

e industriales

• Más de 1.5 millones de clientes residenciales

• Más de 6 millones de cilindros de gas

COMBUSTIBLES

GAS LICUADO: ABASTIBLE

34

• Importante potencial de desarrollo:

• Substitución leña y 40% de necesidades residenciales

• Expansión en la cobertura geográfica: Arica, Antofagasta, Calama and Iquique

• Nuevas aplicaciones: -Autogas y Nautigas

• Ventas y participación de mercado estables.

Volúmenes de Venta

(miles de toneladas)

GLP – Participación de Mercado

A Diciembre 2013

COMBUSTIBLES

GAS LICUADO: ABASTIBLE

35

0

50

100

150

200

250

300

350

400

450

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Abastible36,3%

Otros63,7%

• Abastible adquiere el 51% del capital accionariode

Inversiones del Nordeste, compañía matriz de cinco

sociedades operativas de distribución de GLP en

Colombia. Esta adquisición también incluye una

empresa transportadora y una fábrica de cilindros

• Inversión total: US$ 77 millones, contempla la

adquisición de acciones y aporte de capital para

financiar futura inversiones

• Participación de mercado: 34%

COMBUSTIBLES

ADQUISICIÓN DE INVERSIONES

DEL NORDESTE

36

• Drivers de valor:

• Nuevo marco regulatorio con libertad de precios y cilindros propios, similar al chileno

• Condiciones favorables para ganar participación de mercado invirtiendo en cilindros

• Potencial desarrollo del mercado industrial y automotriz

• Mercado atomizado con oportunidades de consolidación

• Permite proyectar el know how de Abastible en la región

COMBUSTIBLES

ADQUISICIÓN DE GRUPO IN

COLOMBIA

37

Grupo IN33%

Montagas (IN y Gasco)

7%

Grupo Chilco (Lipigas)

10%

Otros17%

Gas Zipa3%

CLC (Urbina y Ecopetrol)

2%

Rayogas4%

Roscogas3%

Inversiones GLP (Gasco)

21%

489

0

100

200

300

400

500

600

1998 2000 2002 2004 2006 2008 2010 2012

• Distribuye gas natural a más de 470.000 clientes en la región Metropolitana y abastece en un 90% el

consumo industrial

• Terminal de GNL operando desde Septiembre 2009. Entrega un abastecimiento estable y genera nuevas

oportunidades de negocios

• Participa con Enap, Endesa y BG

• Contrato de abastecimiento largo plazo que permite mejorar márgenes, acceder a nuevas zonas

gerográficas y vender a generación eléctrica

Aumento en la base de Clientes

(miles)

CAGR: 7,7%

Volumenes

(Millones de m3)

FUELS

NATURAL GAS: METROGAS

38

803

698664

397

278

391

648686 701

766

04 05 06 07 08 09 10 11 12 13

99,05%

40,80% 12,00%

39,83% 99,99%

FORESTAL COMBUSTIBLES PESCA OTRAS INVERSIONES

99,98%

58,89%

51,00%

81,93%

66,80% 30,64%

99,87% 50,00%

Inversiones

del Nordeste

PRINCIPALES COMPAÑÍAS

RELACIONADAS

Source: Empresas Copec

39

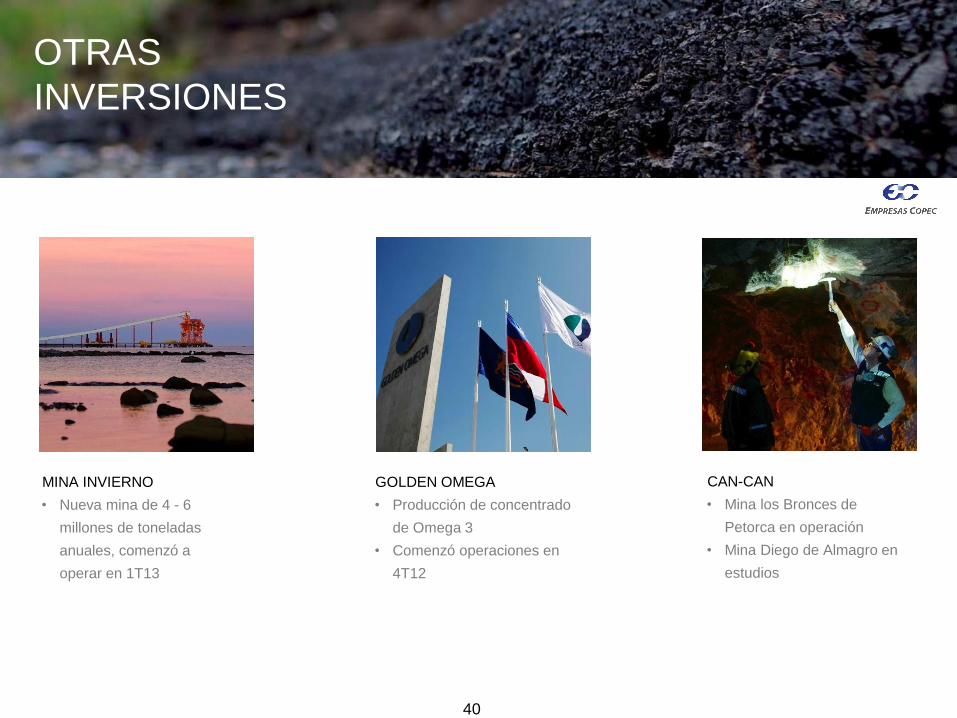

OTRAS

INVERSIONES

MINA INVIERNO

• Nueva mina de 4 - 6

millones de toneladas

anuales, comenzó a

operar en 1T13

GOLDEN OMEGA

• Producción de concentrado

de Omega 3

• Comenzó operaciones en

4T12

CAN-CAN

• Mina los Bronces de

Petorca en operación

• Mina Diego de Almagro en

estudios

40

FORESTAL

HECHOS

DESTACADOS

41

PLANTA DE PLYWOOD DE NUEVA ALDEA COMENZÓ

OPERACIONES

• Arauco finalizó la reconstrucción de su nueva planta

de terciados en Nueva Aldea, en reemplazo de la que

resultó destruida tras el incendio de 2012.

• La planta tiene una capacidad de producción de 350

mil m3.

• La planta inició su puesta en marcha durante el mes

de diciembre.

MONTES DEL PLATA COMENZÓ OPERACIONES

• Montes del Plata recibió el 5 de junio la Autorización

Ambiental de Operación (AAO) por parte de la

Dirección Nacional de Medio Ambiente (DINAMA), para

dar inicio sus operaciones.

• El 6 de junio, Montes del Plata comenzó su proceso de

puesta en marcha. Se espera que la planta alcance su

máxima capacidad durante este año.

COMBUSTIBLES

HECHOS

DESTACADOS

42

SE CONCRETA VENTA DE TERPEL CHILE S.A.

• Se concretó la venta de Terpel Chile S.A. a

Quiñenco S.A.

• El precio pagado ascendió a US$239 millones.

• La operación reportó una utilidad financiera

antes de impuestos de aproximadamente

US$27,7 millones.

SIMPLIFICACIÓN DE LA ESTRUCTURA SOCIETARIA DE TERPEL

• Terpel concluyó en agosto un proceso para simplificar su

estructura societaria, mediante la fusión de SIE, Proenergía y OT.

• Lo anterior permite alivianar la estructura corporativa, centralizar

la toma de decisiones y agilizar procesos.

• Cabe resaltar que en su oportunidad esta fusión fue aprobada por

unanimidad por las asambleas de todas las compañías y por la

asamblea de tenedores de bonos.

OTRAS INVERSIONES

HECHOS

DESTACADOS

EMPRESAS COPEC VENDE SU PARTICIPACIÓN

EN GUACOLDA

• Empresas Copec, en conjunto con Ultraterra, anunció a

comienzos de año la intensión de ofrecer a terceros su

participación en Guacolda.

• El 28 de marzo AES Gener aceptó el acuerdo de venta

propuesto por Empresas Copec y Ultraterra.

• El precio total acordado fue US$ 728 millones. (50% para

Empresas Copec y 50% para Ultraterra)

NUEVA PLANTA GOLDEN OMEGA

• Ha comenzado la puesta en marcha de la nueva

planta de cristalización selectiva.

• Se espera tener los primero lotes de producción a

fines de octubre.

• Se producirán concentrados con hasta 85% de EPA

y DHA, los dos ácidos grasos Omega 3 más

importantes para la salud humana.

43

0

5.000

10.000

15.000

20.000

25.000

30.000

Sustentable Ventajas competitivas sustentables

en todos los sectores en los que

participa

Solidez Financiera

Expansión Importantes planes de expansión

Diversificación Diversificación en negocios, países y

mercados

EVOLUCIÓN DE CAPITALICACIÓN DE MERCADO

(MMUS$)

44

Cobertura de Analistas

Información de Contacto

45

Banchile Andrew McCarthy [email protected] (56 2) 2873 6126

Banco Penta Juan Pablo Moraga [email protected] (56 2) 2873 3298

Barclays Pedro Grimaldi [email protected] (55 11) 3757 7297

BBVA Research Hernán Guerrero [email protected] (56 2) 2679 1127

BCI Corredores Felipe Ruiz [email protected] (56 2) 2692 7457

BTG Pactual Cesar Perez [email protected] (56 2) 2490 5012

Citigroup Juan Tavarez [email protected] (1 212) 816 5791

Compass Group Paulina Rojas [email protected] (56 2) 2364 4803

Corp Research Vicente Meschi [email protected] (56 2) 2660 3620

Credit Suisse Viccenzo Paternostro [email protected] (55 11) 3841 6043

Deutsche Bank Josh Milberg [email protected] (55 11) 2113 5971

Euroamerica Andrés Galarce [email protected] (56 2) 2581 7124

GBM Ariane Gil [email protected] (5511) 3238 4013

Goldman Sachs Diogo Miura [email protected] (55 11) 3371 0766

IM Trust José Manuel Edwards [email protected] (56 2) 2446 1761

Invertir Online Felipe Burr [email protected] (56 2) 2827 2134

JP Morgan Lucas Ferreira [email protected] (55 11) 4950-3629

Itaú BBA Barbara Angerstein [email protected] (56 2) 2834 6297

Larrain Vial Vicente Rodriguez [email protected] (56 2) 2339 8616

MBI Lorena Pizarro [email protected] (56 2) 2655 3716

Merrill Lynch Thiago Lofiego [email protected] (55 11) 2188 4010

Morgan Stanley Carlos de Alba [email protected] (1 212) 761 4927

Santander GBM Alberto Ariztia [email protected] (56 2) 2336 3359

Security Felipe Galleguillos [email protected] (56 2) 2584 2391

NAU Pedro Baptista [email protected] (44 20) 7947 5510

Company Analyst Contact information

Director of IR and Investments Cristián Palacios [email protected] (56 2) 2461 7042

Investor Relations Analyst Rodrigo Perera [email protected] (56 2) 2461 7065

EMPRESAS

COPEC S.A.

www.empresascopec.cl