EL SECTOR PANELERO COLOMBIANO - Panela Monitor · quinto productor mundial de azúcar, ha...

16

SECTOR PANELERO COLOMBIANO 1 CONTENIDO Introducción I. LA MICROECONOMÍA DE LA PANELA Pg ................................. 2 II. DIAGNOSTICO DEL SECTOR PANELERO Pg ................................ 4 III. ACCIONES INSTITUCIONALES Pg ................................. 9 IV. FONDO DE FOMENTO PANELERO Pg ............................... 15 www.minagricultura.gov.co ANDRÉS FELIPE ARIAS LEIVA Ministro de Agricultura y Desarrollo Rural LUIS VICENTE TAMARA MATERA Viceministro de Agricultura y Desarrollo Rural FERNANDO ARBELAEZ SOTO Secretario General Bogotá, Junio de 2006 INTRODUCCIÓN EL SECTOR PANELERO COLOMBIANO Considerando la importancia de la actividad panelera en Colombia, por ser la segunda agroindustria rural después del café, generadora de 353.366 empleos directos y soporte de desarrollo en diferentes regiones del país, el Ministerio de Agricultura y Desarrollo Rural presenta el documento “EL SECTOR PANELERO COLOMBIANO”. Este trabajo se divide en cuatro secciones, en la primera se presenta la relación entre la panela y el azúcar y se exponen las tendencias de este último producto a nivel internacional, en términos de demanda, oferta y precio. En la segunda sección se realiza un diagnóstico del sector panelero, abordando variables como producción, precio y aspectos socioeconómicos. En la tercera sección se expone el conjunto de acciones institucionales implementadas para avanzar en la formalización y organización de esta actividad. Por último, en la sección cuatro se presentan las características del Fondo de Fomento Panelero.

Transcript of EL SECTOR PANELERO COLOMBIANO - Panela Monitor · quinto productor mundial de azúcar, ha...

SECTOR PANELERO COLOMBIANO

1

CONTENIDO

Introducción

I. LA MICROECONOMÍA

DE LA PANELA

Pg ................................. 2

II. DIAGNOSTICO DEL

SECTOR PANELERO

Pg ................................ 4

III. ACCIONES

INSTITUCIONALES

Pg ................................. 9

IV. FONDO DE FOMENTO

PANELERO

Pg ............................... 15

www.minagricultura.gov.co

ANDRÉS FELIPEARIAS LEIVA

Ministro de Agricultura yDesarrollo Rural

LUIS VICENTETAMARA MATERA

Viceministro de Agricultura yDesarrollo Rural

FERNANDOARBELAEZ SOTO

Secretario General

Bogotá, Junio de 2006

INTRODUCCIÓN

EL SECTOR PANELERO

COLOMBIANO

Considerando la importancia de la actividad panelera en Colombia,

por ser la segunda agroindustria rural después del café, generadora de

353.366 empleos directos y soporte de desarrollo en diferentes regiones

del país, el Ministerio de Agricultura y Desarrollo Rural presenta el

documento “EL SECTOR PANELERO COLOMBIANO”.

Este trabajo se divide en cuatro secciones, en la primera se presenta la

relación entre la panela y el azúcar y se exponen las tendencias de este

último producto a nivel internacional, en términos de demanda, oferta

y precio. En la segunda sección se realiza un diagnóstico del sector

panelero, abordando variables como producción, precio y aspectos

socioeconómicos. En la tercera sección se expone el conjunto de

acciones institucionales implementadas para avanzar en la formalización

y organización de esta actividad. Por último, en la sección cuatro se

presentan las características del Fondo de Fomento Panelero.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

2

I. LA MICROECONOMÍA DE LA PANELA

La panela y el azúcar se consideran bienes sustitutos en la medida en que ambos son edulcorantes de

uso diario, lo que conlleva a que el comportamiento del precio de uno incida de manera directa sobre el

otro; en el periodo comprendido entre junio de 1999 y diciembre del 2005 el coeficiente de correlación

del IPP de la panela y del azúcar indica que un 62.96% de las variaciones en el precio de la panela

obedecen a cambios en el precio del azúcar. Adicionalmente, diferentes estudios realizados por el

Observatorio Agrocadenas, Fedesarrollo y Asocaña con series de tiempo, demostraron que existe una

sustitución estadísticamente significativa entre el consumo de azúcar y panela en el mercado interno.

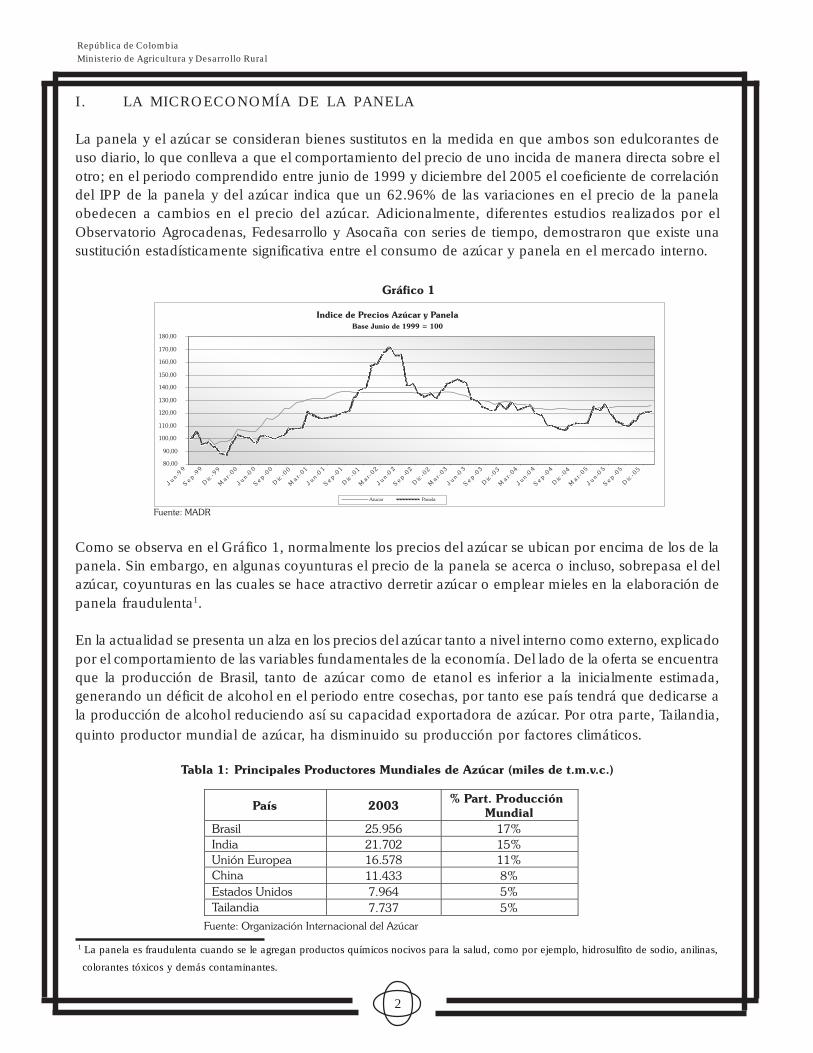

Como se observa en el Gráfico 1, normalmente los precios del azúcar se ubican por encima de los de la

panela. Sin embargo, en algunas coyunturas el precio de la panela se acerca o incluso, sobrepasa el del

azúcar, coyunturas en las cuales se hace atractivo derretir azúcar o emplear mieles en la elaboración de

panela fraudulenta1.

En la actualidad se presenta un alza en los precios del azúcar tanto a nivel interno como externo, explicado

por el comportamiento de las variables fundamentales de la economía. Del lado de la oferta se encuentra

que la producción de Brasil, tanto de azúcar como de etanol es inferior a la inicialmente estimada,

generando un déficit de alcohol en el periodo entre cosechas, por tanto ese país tendrá que dedicarse a

la producción de alcohol reduciendo así su capacidad exportadora de azúcar. Por otra parte, Tailandia,

quinto productor mundial de azúcar, ha disminuido su producción por factores climáticos.

1 La panela es fraudulenta cuando se le agregan productos químicos nocivos para la salud, como por ejemplo, hidrosulfito de sodio, anilinas,

colorantes tóxicos y demás contaminantes.

SECTOR PANELERO COLOMBIANO

3

En términos de demanda, Estados Unidos incrementó su cuota en cerca de 400.000 toneladas como

consecuencia de los huracanes Katrina y Rita; así mismo se espera que China importe 1.5 millones de

toneladas, pues su producción nacional no será suficiente para satisfacer el mercado interno. Por estas

razones muchos analistas estiman que se presentará un déficit de azúcar en el balance de la temporada

2005/06, el cual alcanzaría un total de 3.5 millones de toneladas.

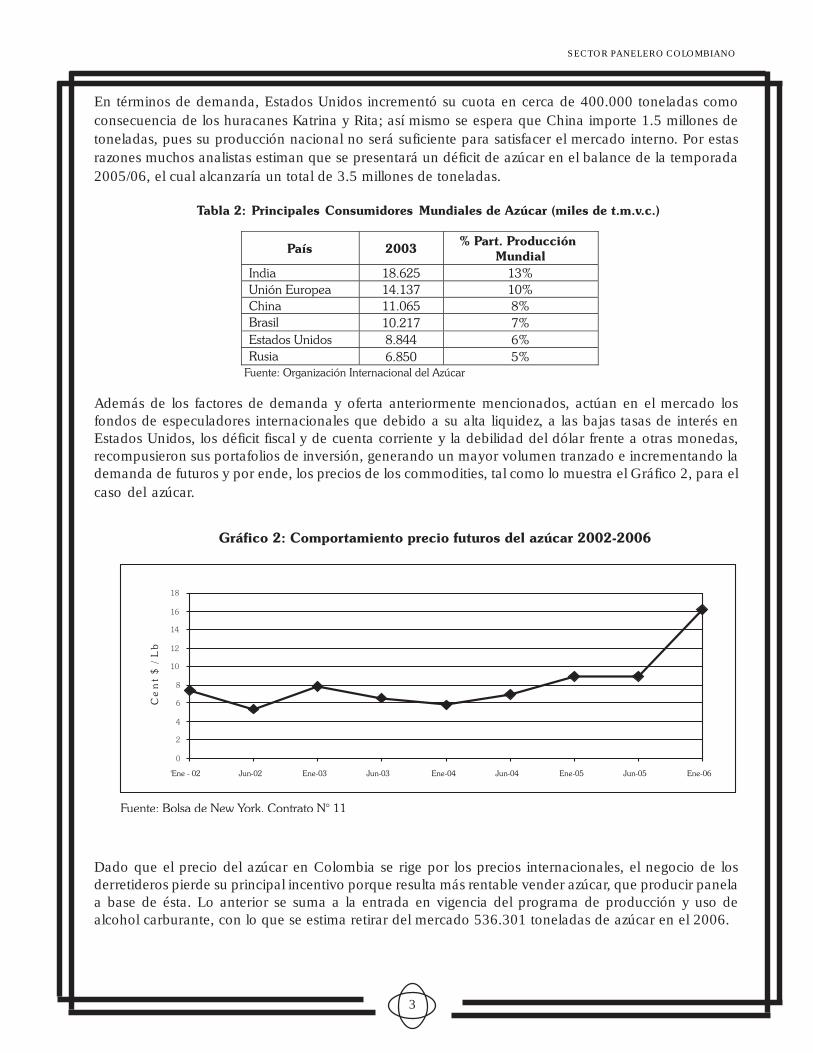

Además de los factores de demanda y oferta anteriormente mencionados, actúan en el mercado losfondos de especuladores internacionales que debido a su alta liquidez, a las bajas tasas de interés enEstados Unidos, los déficit fiscal y de cuenta corriente y la debilidad del dólar frente a otras monedas,recompusieron sus portafolios de inversión, generando un mayor volumen tranzado e incrementando lademanda de futuros y por ende, los precios de los commodities, tal como lo muestra el Gráfico 2, para el

caso del azúcar.

Dado que el precio del azúcar en Colombia se rige por los precios internacionales, el negocio de losderretideros pierde su principal incentivo porque resulta más rentable vender azúcar, que producir panelaa base de ésta. Lo anterior se suma a la entrada en vigencia del programa de producción y uso dealcohol carburante, con lo que se estima retirar del mercado 536.301 toneladas de azúcar en el 2006.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

4

II. DIAGNOSTICO DEL SECTOR PANELERO

A. Área, Producción y Rendimientos

Según cifras de la FAO, 25 países en el mundo producen panela y Colombia es el segundo después de la

India. Para el periodo 1998-20022, India participó con el 86% de la producción mundial, mientras que

Colombia con el 13,9%, concentrándose la producción mundial de panela en estos dos países.

En el año 2005 el país contó con 308.238 hectáreas sembradas en caña destinada a la producción de

panela, distribuida en 23 departamentos, representando el 6.5% del área total sembrada en el país. Es

un cultivo minifundista y de importancia en la distribución del ingreso.

2 Cabe aclarar que ni la FAO ni la USDA registran información sobre panela en términos de producción, comercio y precios desde el 2002.

SECTOR PANELERO COLOMBIANO

5

El área sembrada se centró en los departamentos de Cundinamarca, Antioquia, Boyacá, Santander,

Nariño y Caldas con el 70% del total nacional, zonas que a su vez aportaron el 72% de la producción

nacional. Cabe anotar que solo tres departamentos, Santander, Boyacá y Cundinamarca contribuyen

con el 50% de la producción de panela del país, en especial por los altos rendimientos de la Hoya del Río

Suárez (Boyacá y Santander), los cuales se ubican entre 13 y 15 toneladas por hectárea.

En el 2005 se produjeron en el país 1.784.035 toneladas de panela, las cuales participaron con el 1.95%

del PIB agropecuario total, con el 4.28% del agrícola sin café y con el 3.57% del total agrícola con café3.

Según cálculos de la Federación Nacional de Paneleros – Fedepanela, existen en el país alrededor de

23.000 trapiches, con capacidad de proceso entre 50 y 300 kg/hora de panela, diferencia dada por

condiciones geográficas y de minifundio o de mediana explotación, lo que a su vez influye en el tipo

de tecnología empleada.

Respecto a su tamaño, Fedepanela4 estima que cerca del 83% de las unidades productoras se sitúan

en el rango de “pequeñas” (capacidad instalada menor a 100 Kg / hora), 15% en el rango de

“medianas” (capacidad instalada menor a 150 a 250 Kg / hora) y tan solo 2% se clasifican como

unidades productoras “grandes” (capacidad instalada superior a 250 Kg/ hora).

B. Importancia Socioeconómica

La actividad panelera es considerada la segunda agroindustria rural después del café, por el número de

establecimientos productivos, el área sembrada y la mano de obra que vincula. Se calcula que esta

actividad genera 353.366 empleos directos. Por estas condiciones, el sector panelero es soporte de paz,

empleo y desarrollo en diferentes regiones.

Se estima que Colombia es el primer consumidor per cápita con 38.6 kilos. La panela es un edulcorante

de bajo costo, con aportes importantes de minerales y trazas de vitaminas. Algunos estudios indican que

el consumo de panela alcanza el 2.18% (en algunas zonas hasta el 9%) del gasto en alimentos en los

sectores de bajos ingresos.

Como se observa en el Gráfico 4, el consumo per cápita de la panela ha venido aumentando mientras el

del azúcar se reduce, manteniendo una sumatoria de ambos productos relativamente constante. Este

comportamiento puede estar generado por la reducción en el precio de la panela, el cual se presentar

más adelante.

3 Fuente: MADR – Dirección de Políticas Sectoriales. Pronóstico evaluaciones agropecuarias.4 Comunicación FDP – 413-2005 Fedepanela

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

6

Lo expuesto se confirma en el Gráfico 5, en donde se observa que el mercado interno de la panela ha

ganado participación frente al del azúcar, al pasar de un 52.17% en el 2000 a 58.71% en 2004, mientras

que el azúcar bajó su participación del 47.55% al 43.35%, en el mismo periodo.

C. Costos de Producción

Estudios sobre los costos de producción evidencian que la estructura cambia conforme a la zona

productora, los rendimientos de la caña y el tipo de tecnología empleada, tradicional ó tecnificada. En la

Tabla 5 se expone un ejemplo de dos zonas disímiles en sus rendimientos (13.2 ton/ha Vs 5 ton/ha) y tipo

de tecnología (tecnificada Vs. tradicional):

SECTOR PANELERO COLOMBIANO

7

En Cundinamarca, explotaciones caracterizadas por bajos rendimientos y uso de tecnología tradicional,

el 53% de los costos corresponde al cultivo, mientras que el 47% son atribuibles al procesamiento de la

panela. Por su parte en la Hoya del Río Suárez, región con rendimientos altos y uso de tecnología

mejorada, los mayores costos son de procesamiento, con un 53% del costo total. Tanto en cultivo como

en procesamiento, el mayor aporte lo hace el factor trabajo.

Por tanto, producir un kilo de panela en Cundinamarca cuesta $631 y en la Hoya del Río Suárez $505.

D. Precios

Los precios de la panela muestran un descenso del 35% entre el 2002 y lo corrido del 2006, al pasar de

un promedio de $1.104/kilo a $714/kilo. El panorama de precios para este año apunta a ser positivo por

la producción de etanol y la tendencia al alza de los precios del azúcar.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

8

Dentro de los factores que han influido en la depresión de los precios se encuentran, la presencia del

derretimiento de azúcar, el incremento de áreas sembradas en caña y las mejoras tecnológicas en cultivo

y en proceso, así:

· Incremento de áreas: Algunas zonas como la Hoya del Río Suárez, Nariño, Caldas y Cundinamarca,

evidencian un incremento de áreas cercano a 28.000 hectáreas durante el periodo 2001 a 2005,

en razón a las expectativas del aumento en precios en el año 2002 y del montaje de plantas

destiladoras de alcohol, que llevaron al ingreso de nuevos municipios en la producción de panela.

· Mejoras tecnológicas: Dentro de la Cadena Productiva se definió como estrategia el montaje de

los Centros de Servicios para dar asistencia técnica a los productores, mejorando los rendimientos

especialmente en el procesamiento de la panela. Así, en algunas regiones se alcanzaron incrementos

de extracción del 2%, equivalentes a 5 kilos de panela por cada tonelada de caña procesada.

· Diferentes proyectos productivos adelantados en el pasado por entidades como la Red de

Solidaridad Social, el Plante y la Federación Nacional de Cafeteros, condujeron a que zonas sin

tradición entraran en la producción de panela, como es el caso de Putumayo, Casanare, Caquetá

y el Macizo Colombiano (Cauca-Huila); así mismo, algunas zonas cafeteras por tradición

sustituyeron este cultivo por la caña panelera.

· La panela no ha logrado poner sus excedentes en los mercados internacionales, pues atender

dichos mercados requiere de una estrategia definida de posicionamiento del producto sustentada

en calidad, precio, presentación y oportunidad de entrega.

De otra parte, el mercado de la panela se desarrolla a través de un sinnúmero de intermediarios, lo que

genera una gran dispersión e ineficiencia y costos adicionales de transacción a favor de los mayoristas

que abastecen los mercados urbanos en detrimento del productor. El Gráfico 6 muestra que la diferencia

entre el precio al productor y el precio al consumidor ha oscilado entre 87% y 120% en el período 1999

– 2005, con tendencia al alza. Por tanto, es posible concluir que los márgenes de ganancia están siendo

absorbidos cada vez más por el eslabón intermediario.

SECTOR PANELERO COLOMBIANO

9

E. Otros Aspectos

La actividad presenta debilidades en los siguientes aspectos:

· Algunas zonas cultivadoras de caña, en especial de Cundinamarca, Nariño y Hoya del Río

Suárez presentan problemas fitosanitarios por la presencia de Diatraea spp; hormiga loca, hormiga

arriera, carbón y gusano tornillo, lo cual ha incidido notablemente en los rendimientos del cultivo

y en la calidad de la panela.

· Organización gremial: La Federación Nacional de Paneleros-Fedepanela, gremio que representa

a los productores de panela, se soporta en 13 Comités Departamentales de Paneleros y 106

Comités Municipales.

· La organización empresarial es muy precaria, sólo algunas cooperativas y empresas han logrado

posicionarse en el mercado nacional y pocas en el mercado internacional.

· La actividad cuenta con la Ley 40 de 1990 para la protección y desarrollo de la producción de la

panela, la que a su vez establece entre otros aspectos la cuota de fomento panelero y la prohibición

del uso de azúcar en la producción de panela.

· Asociatividad en las actividades productivas y de comercialización: Aunque se han presentado

dificultades para lograr la asociación de los productores en torno a proyectos de producción y

comercialización de la panela y su sostenibilidad en el tiempo, se viene trabajando conjuntamente

con el gremio y las instituciones para promover este objetivo.

· La debilidad de la cultura organizacional y de trabajo asociativo, en un esquema productivo de

propiedad parcelaria con economía campesina, dificulta el otorgamiento de subsidios directos.

Además, su establecimiento requeriría blindar la producción de las señales de precios, pues se

generaría un aumento del número de hectáreas sembradas de caña y por ende, un aumento en la

producción de panela, lo cual sería fiscalmente insostenible.

III. ACCIONES INSTITUCIONALES

A. Crédito y Financiamiento

Durante el periodo comprendido entre agosto de 2002 y febrero de 2006, las colocaciones de crédito

para la siembra y sostenimiento del cultivo de caña panelera ascienden a $ 41.609.658.000, distribuidos

así:

En el 2005 se otorgaron un total de 262 créditos para siembra por valor de $2.629.802.000 y 711créditos para sostenimiento por $1.932.627.000, con una caída del 72% con respecto al año 2004. Seconsidera que la disminución en la demanda de crédito obedece a la depresión de los precios del producto,

lo que desincentivó las inversiones en el sector.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

10

El ICR está vigente para los pequeños productores en los diferentes campos de aplicación, con una

asignación hasta del 40% del valor de las inversiones. Para los medianos productores el ICR se otorga

únicamente para los proyectos de modernización de trapiches, recibiendo hasta el 20% del valor de las

inversiones.

Durante el periodo 2002–2005, se tramitaron ante FINAGRO 177 proyectos para la modernización de

infraestructura panelera por valor de $3.680.926.840, con solicitudes de ICR por $529.819.447. En el

año 2005, se recepcionaron 128 proyectos, de los cuales 74 correspondieron a pequeños productores.

Hasta febrero de 2006, se ha otorgado ICR por valor $5.252.800 para proyectos de pequeños productores

que suman $18.847.000

En octubre de 2005, la Junta Directiva del Fondo Nacional de Solidaridad Agropecuaria-FONSA, aprobó

una partida de $4.500 millones para apoyar a los pequeños productores de panela afectados por las

pérdidas económicas ante la situación fitosanitaria del cultivo de caña. A través de este programa, se

atenderá la reestructuración de cartera, créditos nuevos por la línea de infraestructura y equipos para la

transformación primaria de caña panelera (construcción y adecuación de trapiches). También se incluyó

la sustitución de cultivos caña.

Los productores que se beneficien con estos recursos, podrán recibir hasta $30.773.500 con un plazo de

amortización hasta 5 años incluido uno de gracia y con una tasa DTF –3 puntos para aquellos productores

con activos hasta $43.962.200. Para productores con activos superiores a este monto pero inferiores a

250 smlmv ($95.375.000) la tasa de los créditos será DTF, únicamente.

B. Programa de Seguridad Alimentaria

Dadas las condiciones críticas de los pequeños productores paneleros y ante la perspectiva de precios

deprimidos, el Gobierno Nacional adoptó un proyecto de apoyo para las familias en las zonas de vocación

panelera, siendo éste un programa de economía rural campesina que busca impulsar la siembra de

productos alimenticios para su posterior autoconsumo a nivel familiar, estimulando así la reconversión

productiva, garantizando un respaldo institucional, y principalmente, asegurando la alimentación de

esta población.

En la financiación del programa participan el Ministerio de Agricultura y Desarrollo Rural, el Programa

Acción Social, los departamentos y los municipios paneleros. El Ministerio y Acción Social aportan dos

pesos cada uno por cada peso aportado por los departamentos y municipios, beneficiando así a tres

familias por cada millón de pesos que ingresa al programa.

La ejecución se realiza con Fedepanela, bajo la Dirección de un Comité Departamental y un Comité

Técnico, en donde se concertan las actividades a implementar en las zonas y se seleccionan los

beneficiarios. El programa es acompañado por un grupo interdisciplinario de técnicos que desarrollan

los componentes social, nutricional y productivo (agrícola y pecuario).

Durante el 2005 el Programa se adelantó en 61 municipios paneleros en los departamentos de

Cundinamarca, Nariño, Antioquia, Cauca y Huila, beneficiando a 15.393 familias. En el 2006 el programa

se está ejecutando en Cundinamarca, Tolima y Santander, con una población beneficiaria de 8.995familias en 53 municipios de vocación. Los aportes por Entidad para el 2005 y 2006, se distribuyen

como se ilustra en la Tabla 8.

SECTOR PANELERO COLOMBIANO

11

Se tiene proyectado que en el transcurso del 2006 ingresen al programa los departamentos de Caldas,Risaralda, Boyacá y Norte de Santander (sus aportes no se incluyen en la Tabla 8).

C. Programa de Promoción al Consumo

Ante la necesidad de incrementar y posicionar el consumo de panela en los estratos altos de la poblacióny en los jóvenes, el Ministerio de Agricultura y Desarrollo Rural conjuntamente con el Fondo de FomentoPanelero, estructuró el Programa de Promoción al Consumo, el cual se adelanta mediante una campañaen radio y televisión a nivel nacional y regional enfocada a cambiar la percepción del consumidor frentea la panela.

En el 2005 se inició al programa con recursos del Ministerio de Agricultura por $1.300 millones y delFondo Nacional de la Panela por $325 millones. El ejecutor seleccionado por el Comité Técnico creadopara ello, fue la empresa Sintonizar Medios, que en el consolidado a diciembre de 2005 sustenta laemisión 1.614 comerciales de televisión y 38.158 cuñas de radio.

Para el 2006, el Ministerio aportará $2.000 millones, buscando aprovechar los resultados obtenidos porla campaña en su vigencia anterior, en términos de niveles de recordación de la panela en la poblaciónobjetivo. Además, se busca implementar nuevas estrategias de medios que generen un incremento delconsumo del producto en sus distintas presentaciones.

Se estima que el Fondo apoye paralelamente esta estrategia con el aporte de $400 millones, que seránempleados en acciones como, degustaciones en supermercados y ciclovías, vallas publicitarias ubicadasen los principales aeropuertos del país y en las salidas de las ciudades capitales, distribución de calendarios,afiches etc.

D. Vigilancia de la Calidad de la Panela

Con el fin de aunar esfuerzos en el control de los derretideros de azúcar y de ejercer un mayor control yvigilancia de la calidad de la panela, se creó la Comisión Nacional Intersectorial para la Vigilancia de laCalidad de la Panela, mediante el Decreto No. 1774 del 2 de junio de 2004. Las principales funciones dela Comisión se centran en la coordinación, apoyo y cumplimiento a la normatividad de inspección,vigilancia y control de la calidad de la panela.

La Comisión está integrada por: El Ministro de Agricultura y Desarrollo Rural ó su delegado; El Ministrode Protección Social ó su delegado; El Director del Instituto Nacional de Vigilancia de Medicamentos yAlimentos–INVIMA ó su delegado; El Director de la Dirección de Impuestos y Aduanas Nacionales –DIAN, ó su delegado; El Director General de la Policía Nacional ó su delegado; Fedepanela es invitadopermanente de la Comisión.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

12

A expensas de la Comisión se logró la actualización y expedición de los Reglamentos Técnicos deEmergencia, para el mejoramiento de la calidad de la panela a través de las Resoluciones No. 2546 del6 de agosto de 2004 y 3260 de octubre 6 de 2004. Igualmente se pusieron en funcionamiento los Comitésdel Valle, Antioquia, Santander, Boyacá, Cundinamarca-Bogotá, Huila y Eje Cafetero, quienes ejercenacciones de control y vigilancia de la calidad de la panela en sus jurisdicciones y se expidió el ReglamentoOperativo para dichos Comités.

De la misma manera, se ha impartido permanente capacitación a funcionarios de los distintos organismosde control y vigilancia a nivel nacional y departamental, en el manejo de las incautaciones de panela, enlos departamentos de Valle, Cauca, Cundinamarca, Antioquia, Boyacá y Santander. Se realizaron cuatrotalleres en Cali, Bogotá, Moniquirá y Medellín, con una asistencia promedio de 50 participantes.

Producto de este trabajo mancomunado, se ha logrado ejercer acciones fiscales, policivas, penales ypecuniarias a los infractores y se viene ejerciendo permanente auditoria sobre los diferentes ingenios.Los resultados operativos de estas acciones, en el período 2004 – 2005, se ilustran en la Tabla 9.

Adicionalmente, y dada la necesidad de contar con un Reglamento Técnico definitivo, el Ministerio deProtección Social expidió la Resolución 779 del 17 de Marzo de 2005. Este Ministerio en común acuerdocon el gremio, propusieron 3 años como tiempo mínimo necesario para efectuar las modificaciones yadecuaciones de los trapiches, exigidas en el Reglamento.

SECTOR PANELERO COLOMBIANO

13

E. Apertura de Mercados

- Alcohol Carburante:

En el año 2001, el Congreso de la República expidió la Ley 693 que estableció el programa de oxigenaciónde la gasolina motor. En principio, la gasolina que se distribuye en el Centro Occidente del país y Bogotá,debe contener un 10% de alcohol etanol con origen en la biomasa, es decir, producido de materiasprimas vegetales como la caña de azúcar, la yuca, la remolacha, el maíz, entre otros.

La producción de alcohol carburante en el país tiene una gran importancia, no solo por su impacto en lareducción de las emisiones contaminantes en la atmósfera y en la generación de fuentes alternas decombustibles ante futuros desabastecimientos de petróleo; sino además, por su potencial de generaciónde empleo en las zonas rurales y en la estabilización de los precios del azúcar.

Así mismo, la producción de etanol ayuda a la estabilización del negocio panelero, agobiado por loscambios de los precios. El aumento de la productividad en las zonas paneleras, con la introducción denuevas variedades de caña azucarera y sistemas de molienda, permitirán que la producción tanto depanela como de alcohol, marchen en paralelo. De esa manera, los campesinos paneleros se podránasociar con una industria complementaria que les aporte recursos para mejorar sus ingresos y mantengael precio de la panela en niveles de competencia, sin las fluctuaciones actuales.

La primera refinería de alcohol ubicada en zona panelera se encuentra en la Hoya del Río Suárez,donde confluyen los municipios del sur de Santander (Puente Nacional, Barbosa y Güepsa) y del nortede Boyacá (Moniquira, Togüi, San José de Pare, Chitaraque y Santana), región dedicada en buenaparte al cultivo de la caña panelera, cuyo producto se dedica en un 100% a la panela. La producciónestimada de esta nueva planta se calcula en 150 mil litros diarios de etanol.

- Tratado de Libre Comercio con Estados Unidos

Con la firma del Tratado de Libre Comercio con Estados Unidos se da un paso fundamental en elpropósito de abrir mercados a la agricultura colombiana. Los productores de hortalizas, frutas, flores,carne, leche, café, caña, tabaco, palma africana, caucho, cacao, productos forestales, productos piscícolasetc.; van a tener la posibilidad de aumentar sus exportaciones y con ello generar empleo y bienestar.

Para el sector azucarero los resultados de la negociación son muy positivos teniendo en cuenta que esteproducto es considerado hipersensible en Estados Unidos. De un lado, se logró aumentar la cuota deexportación colombiana (actualmente de 25.000 ton. anuales) en 50.000 toneladas adicionales anuales,con una tasa de crecimiento anual de 1.5%. La cuota recibida por Colombia ha sido la más alta obtenidapor cualquier otro país que haya negociado acuerdos de libre comercio con Estados Unidos. De otrolado, se consolida la preferencia actual del ATPDEA para el etanol, con lo cual Colombia puede exportarsin restricciones dicho producto hacia ese país.

De esta manera, el resultado del TLC es el acceso real a un mercado de precio alto, pues se estima queentre 1990 y 2005, el precio interno del azúcar crudo en Estados Unidos ha sido entre 1.5 y 3 vecessuperior al precio internacional5. Además, las ventajas obtenidas para el etanol y el biodiesel tambiénimpulsarán este sector agroindustrial.

- Medidas de Retaliación

Ante las disposiciones adoptadas por el Gobierno Chileno para restringir el ingreso a ese mercado, delazúcar y mieles de azúcar provenientes de Colombia, el gobierno colombiano activó el mecanismo de

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

14

solución de controversias previsto en el Acuerdo de Complementación Económica No. 24 suscrito con laRepública de Chile, cuyo Grupo Arbitral determinó el incumplimiento por parte de Chile del compromisode no incluir nuevos productos en el Sistema de Bandas de Precios y autorizó a Colombia a suspendertransitoriamente las concesiones otorgadas a favor de ese país.

En consecuencia, el gobierno colombiano expidió el Decreto 3146 de septiembre de 2004, por el cual sefijan gravámenes arancelarios a las importaciones de manzanas, peras y uvas frescas, vehículosautomotores, vinos y cigarrillos, procedentes y originarios de Chile, hasta tanto este país dé cumplimientoal fallo del Grupo Arbitral, mediante el reconocimiento de la preferencia arancelaria del 100% y laexclusión de las mezclas de azúcar del Sistema de Bandas de Precios.

Si bien a la fecha los países no han encontrado una solución satisfactoria para las partes, se espera quelas negociaciones continúen y prontamente se restablezca el acceso del azúcar y sus mezclas al mercadochileno.

F. Comercialización Interna

Con el fin de disminuir al intermediación en la comercialización de la panela y lograr mejores márgenesde ingreso a los productores, conjuntamente con el gremio y diferentes entes departamentales, se halogrado el acceso de 349 toneladas mensuales en los mercados de grandes superficies y mercadosinstitucionales por parte de productores organizados. Por su parte, algunos grupos de productores han

logrado incursionar en nuevos nichos de mercado externo.

G. Centros de Servicio para el Sector Panelero

A través de los Centros de Servicio se transfiere tecnología para el mejoramiento de los procesosde producción, se proporciona capacitación en organización gremial y empresarial a losproductores, se recolecta y suministra información de precios al productor de los principalesmercados regionales, se mantiene actualizado el directorio de bienes y servicios para la cadenapanelera y se adelantan proyectos de interés para los productores en coordinación con las diferentesinstituciones presentes en las regiones.

5 Asocaña. Aspectos Generales del Sector Azucarero 2005 – 2006.

SECTOR PANELERO COLOMBIANO

15

Actualmente, operan Centros de Servicios en 11 departamentos que atienden 96 municipiospaneleros. La estrategia está siendo financiada con recursos del Ministerio de Agricultura desde elaño 2002 equivalentes a $2.250 millones. A través de las acciones que desarrollan los Centros seha brindado asistencia técnica a 31.672 personas ligadas a la actividad y se han asistido 1.271trapiches en el mejoramiento de las prácticas de manufactura, permitiendo tener una oferta depanela en condiciones de inocuidad.

A partir del 2006 entran en operación dos nuevos Centros de Servicios para los departamentos deNorte de Santander y Caquetá.

IV. FONDO DE FOMENTO PANELERO

La Ley 40 de 1990 crea la Cuota de Fomento Panelero y el Fondo de Fomento Panelero, y estableceque los recursos del Fondo de Fomento Panelero se destinen exclusivamente, a los siguientesfines:

Actividades de investigación y extensiónPromoción del consumo de la panela, dentro y fuera del país.Campañas educativas sobre las características nutricionales de la panela.Actividades de comercialización de la panela, dentro y fuera del país.Programas de diversificación de la producción de las unidades paneleras.

República de Colombia

Ministerio de Agricultura y Desarrollo Rural

16

Programas de conservación de las cuencas hidrográficas y el entorno ambiental enlas zonas paneleras.

Adicionalmente, definió que se puede destinar hasta un 10% de los recursos del Fondo, paracubrir los gastos de funcionamiento de la Federación Nacional de Productores de Panela-Fedepanela, y sus seccionales, ó de otras asociaciones sin ánimo de lucro, representativas de laactividad panelera, incluyendo las cooperativas de producción ó comercialización de la panela.

Los recursos del Fondo de Fomento se han incrementado en un 75% del 2002 al 2006, pasandode $1.200 millones en el 2002 a $2.100 millones estimados en el 2006. Este incremento se debeprincipalmente a las acciones de mejoramiento en el esquema de recaudo de la cuota de fomentopor la producción de panela, monto que pasa de $735 millones en 2002 a $1.600 millonesesperados en el 2006.

En el 2005, el 23% de los recursos de la cuota de fomento financiaron gastos de funcionamiento,mientras el 73% restante se destinaron a inversión, especialmente, en el desarrollo de programasde comercialización y promoción al consumo de panela, para lo cual se asignaron $452 millonesen 2005; también se aplicaron $665.2 millones a actividades de capacitación y extensión, y $188.6millones al mejoramiento de infraestructura de proceso.

Para el 2006 se invertirán $ 472 millones en la promoción del consumo y $ 244 millones para elmejoramiento de trapiches, con un aumento del 16% y 29% respectivamente, con relación alpresupuesto asignado para estos rubros en el 2005. Además, se fortalecerán las acciones para elcontrol de la adulteración de la panela, con una inversión de $ 377 millones en el 2006, querepresenta un incremento del 99% con respecto a su presupuesto en el 2005.