El Sector de Artículos Deportivos 2016 - tradesport.com€¦ · ventas del mercado del ciclismo,...

21

El Sector de Artículos Deportivos 2016

Transcript of El Sector de Artículos Deportivos 2016 - tradesport.com€¦ · ventas del mercado del ciclismo,...

El Sector de Artículos Deportivos 2016

449 Fabricantes

81 Fabricantes / Importadores

422 Importadores

&

47,16%

44,33%

8,51%

952 EMPRESAS

El 47,16% de las empresas sonexclusivamente Fabricantes nacionales, esdecir, que su actividad se limita a laproducción de marcas nacionales, aunqueésta pueda estar total o parcialmentesubcontratada a terceros, tanto fuera comodentro de España.

El 44,33% son únicamente Importadores demarcas internacionales.

El 8,51% restante corresponde a aquellascompañías que además de ser productoresnacionales dedican parte de su actividad a laImportación.

EMPRESAS SECTOR DEPORTE (Sell-in)

DISTRIBUCIÓN EMPRESAS SECTOR DEPORTE por ZONAS

Zona 1 – C / A / B

Zona 2 – LEVANTE

Zona 3 – ANDALUCÍA

Zona 4 – CENTRO

Zona 5 – G / A / L

Zona 6 – NORTE

Zona 7 – BARCELONA A.M.

Zona 8 – MADRID A.M.

Zona 9 – CANARIAS

17,17%

31,65%

13,95%

4,08%

1,07%

4,29%

12,98%

11,27%3,54%

Nota:Zona 1 – Catalunya / Aragón / BalearesZona 5 – Galicia / Asturias / LeónZona 7 – Barcelona Ciudad más Área MetropolitanaZona 8 – Madrid Ciudad más Área Metropolitana

FABRICANTES

FABRICANTES / IMPORTADORES

IMPORTADORES

&

FACTURACIÓN INDUSTRIA DEPORTIVA (Sell-in)

+4,84%

+3,12%

+7,40%2.004,12 M€

672,67 M€

720,40 M€

3.397,19 M€ 3.601,39 M€

2015 2016

2.152,44 M€

693,69 M€

755,27 M€

+6,01%

% Δ

2017 Grupos Cadenas Monomarca

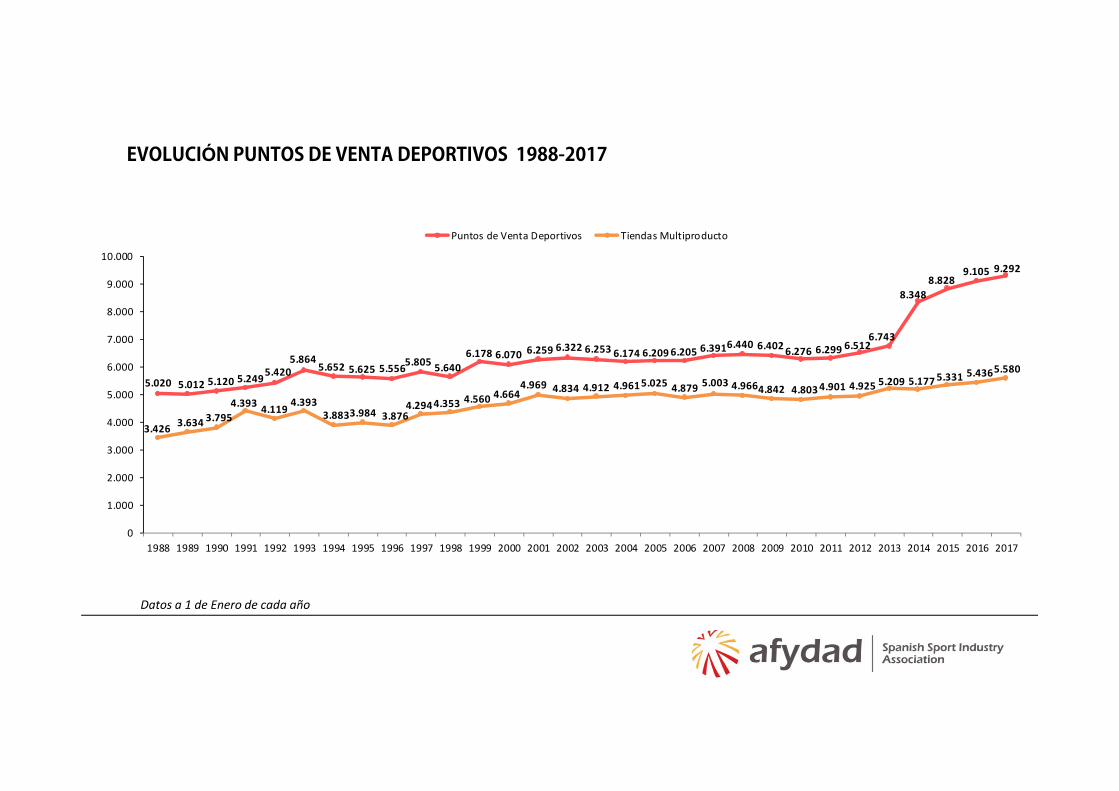

PUNTOS DE VENTA DEPORTIVOS

Independientes201620152014

9.2929.1058.8288.348

5.5805.4365.3315.177

TOTAL PUNTOS DE VENTA DEPORTIVOS

COMERCIOS DEPORTIVOS MULTIPRODUCTO

63,03%

19,26% 14,12%3,58%

DISTRIBUCIÓN PUNTOS DE VENTA 2017 POR TIPOLOGÍA DISTRIBUTIVA

Datos a 1 de Enero de cada año

EVOLUCIÓN PUNTOS DE VENTA DEPORTIVOS 1988-2017

5.020 5.012 5.120 5.249 5.420 5.864

5.652 5.625 5.556 5.805 5.640 6.178 6.070 6.259 6.322 6.253 6.174 6.209 6.205 6.391 6.440 6.402 6.276 6.299 6.512

6.743

8.348 8.828

9.105 9.292

3.426 3.634 3.795 4.393 4.119 4.393

3.883 3.984 3.876 4.294 4.353 4.560 4.664

4.969 4.834 4.912 4.961 5.025 4.879 5.003 4.966 4.842 4.803 4.901 4.925 5.209 5.177 5.331 5.436 5.580

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Puntos de Venta Deportivos Tiendas Multiproducto

Datos a 1 de Enero de cada año

2014 2015 2016

VENTAS SECTOR DEPORTE (Sell-out)

6.592,52 M€6.233,74 M€

5.886,62 M€

6.592,52 M€

2016

1.548,84 M€

23,49%

SECTOR DEPORTE :

SECTOR BIKE :

Las ventas del sector de artículos deportivos alcanzó en2016 los 6.593 millones de ventas, un 5,76% más que elaño anterior.

De esta cifra, 1.549 millones de euros pertenecen a lasventas del mercado del ciclismo, el mayor porcentaje(23,49%) entre todas las disciplinas deportivas.

EVOLUCIÓN VENTAS SECTOR DEPORTE (Sell-out) 1997-2016

2.8473.140

3.458 3.6443.872 3.897

4.1274.355

4.6605.015

5.325 5.193 5.0805.279 5.429 5.353 5.570

5.8876.234

6.593

10,29% 10,12%

5,39% 6,26%

0,65%5,89% 5,52% 7,02% 7,61%

6,17%

-2,47% -2,18%

3,91% 2,85%

-1,41%

4,06%5,68% 5,90% 5,76%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

0 €

1.000 €

2.000 €

3.000 €

4.000 €

5.000 €

6.000 €

7.000 €

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ventas (millones de euros) Variación (%)

VENTAS SECTOR DEPORTE POR CANALES (Sell-Out)

6.233,74 M€ 6.592,52 M€

2015 2016

TOTAL SECTOR DEPORTE

509,72 M€ 551,45 M€

Canales Alternativos: Zapaterías, Boutiques, Jugueterías, Bazares…Canales Deporte: Grandes Almacenes, tiendas Decathlon, tiendas del canal Multiproducto y del canal EspecíficosCanal Vertical: Clubs, Gimnasios, Venta por catálogo, Factory Outlets….

+5,76%

+8,19%CANAL VERTICAL

4.897,31 M€ 5.199,91 M€CANALES DEPORTE

826,71 M€ 841,16 M€CANALES ALTERNATIVOS

+6,18%

+1,75%

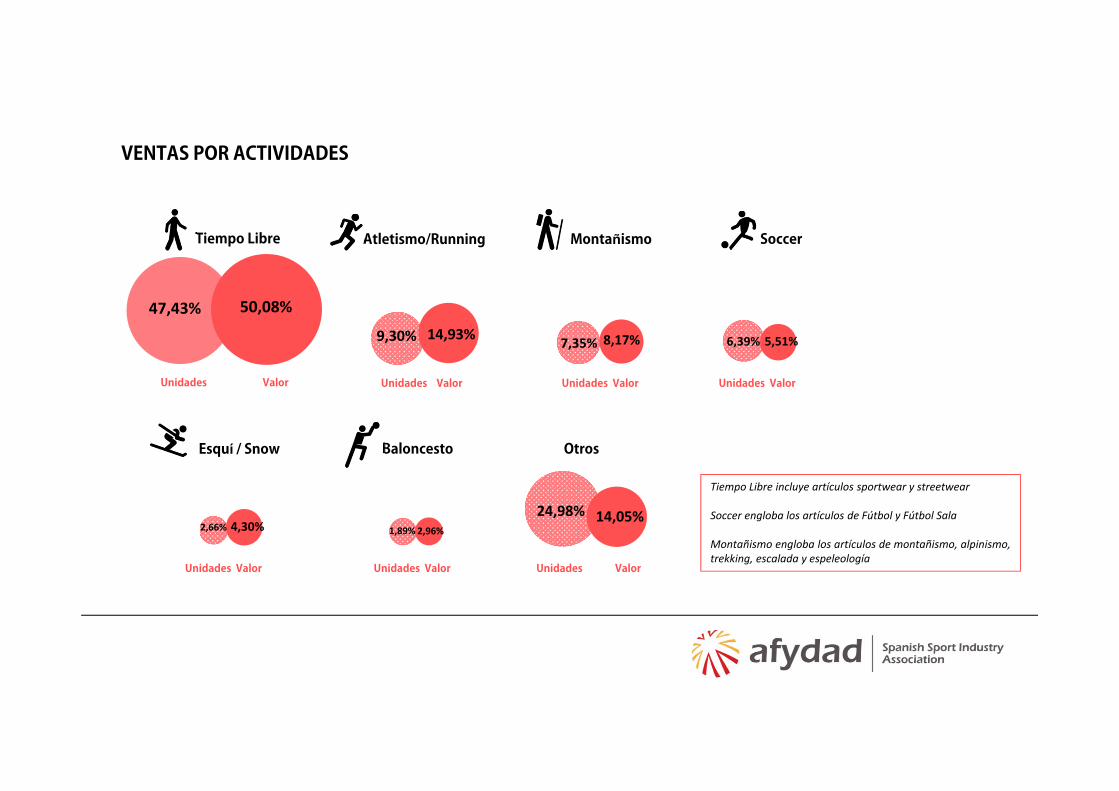

Tiempo Libre Atletismo/Running Montañismo Soccer

Esquí / Snow Baloncesto Otros

VENTAS POR ACTIVIDADES

50,08%

Unidades Valor

47,43%14,93%9,30% 8,17%7,35% 5,51%6,39%

4,30% 2,96%1,89%14,05%24,98%

2,66%

Unidades Valor Unidades Valor Unidades Valor

Unidades Valor Unidades Valor Unidades Valor

Tiempo Libre incluye artículos sportwear y streetwear

Soccer engloba los artículos de Fútbol y Fútbol Sala

Montañismo engloba los artículos de montañismo, alpinismo,trekking, escalada y espeleología

AtléticoSportwear

Lifestyle FashionSportStyle

Sport Lifestyle

EVOLUCIÓN DE LOS CONCEPTOS

AtléticoSportwear

Lifestyle FashionSportStyle

Sport Lifestyle

EVOLUCIÓN DE LOS CONCEPTOS

CAMBIO DE PARADIGMA

SportSportwear

Lifestyle FashionSportActive

Sport Urban Life

--------Urban Bike

SportLifestyle----------Sneaker----------

BikeLifestyle

Calzado Textil Balones / Pelotas

Raquetas Material Duro Esquí

Complementos Otros

VENTAS POR PRINCIPALES FAMILIAS DE PRODUCTO - % Ventas en Valor

42,57% 36,77%

0,88%

1,80% 1,20% 8,93% 7,85%

Otros incluye material duro de las distintasactividades deportivas como Caza y Pesca,Fitness, Ciclismo, Outdoor, etc.

Complementos incluyen artículos como bolsas,mochilas, calcetines, gorras, gorros, etc.

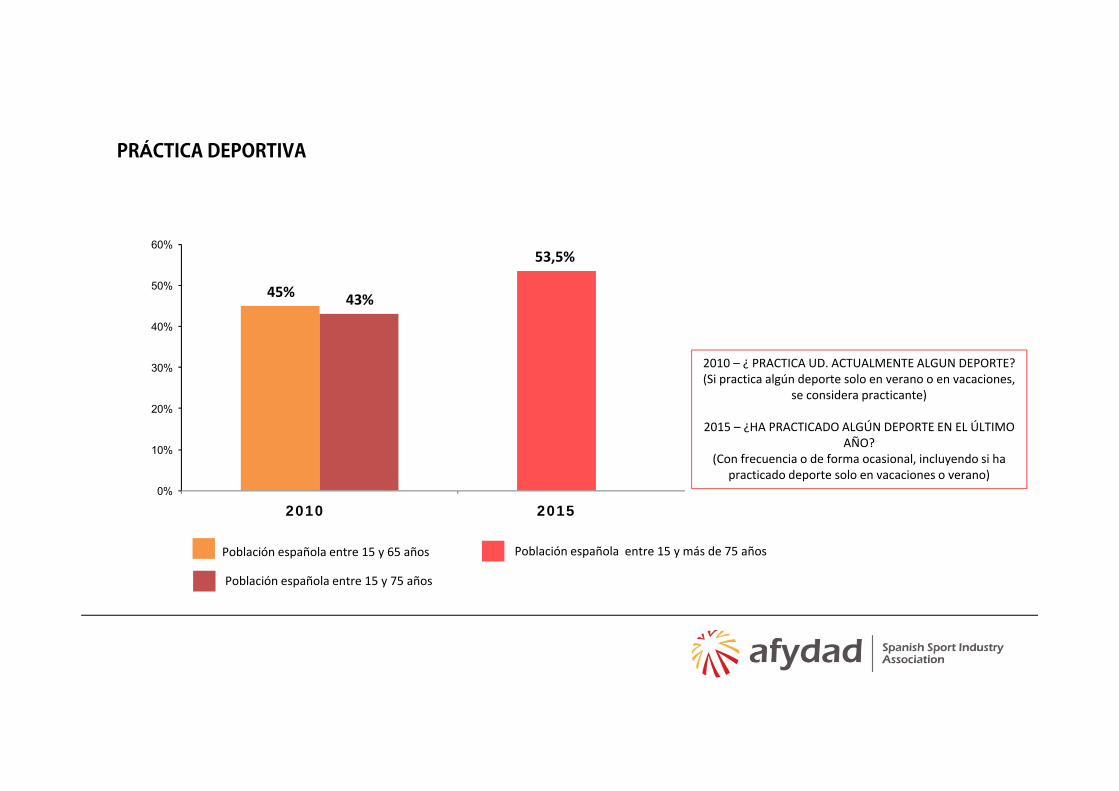

PRÁCTICA DEPORTIVA

0%

10%

20%

30%

40%

50%

60%

Población española entre 15 y 65 años

2010 2015

45% 43%

Población española entre 15 y 75 años

Población española entre 15 y más de 75 años

53,5%

2010 – ¿ PRACTICA UD. ACTUALMENTE ALGUN DEPORTE?(Si practica algún deporte solo en verano o en vacaciones,

se considera practicante)

2015 – ¿HA PRACTICADO ALGÚN DEPORTE EN EL ÚLTIMO AÑO?

(Con frecuencia o de forma ocasional, incluyendo si ha practicado deporte solo en vacaciones o verano)

112,96 € +25,60%

Total Sector

141,87 €

GASTO PER CÁPITA / HOGAR

37,4€+15,32%

El gasto per cápita en 2016 para el total sector asciende un 25,60% respecto a 10 años anteriores, alcanzando los 141,87 euros.El gasto por hogar para el total sector alcanzó un valor de 357,43 euros.

Evol. El gasto per cápita en el sectordeporte es el promedio porpersona de la cantidad de dinerodestinada en la compra de artículosdel sector deportivo

El Hogar lo constituye una persona o un grupo de 2 ó más personas que, unidas o no por relación de parentesco participan de la formación y/o utilización de un mismo presupuesto y habitan en la misma vivienda o en parte de ella.

2006 2016

309,96 € 357,43 €

2006 2016

PANORAMA LABORAL DEL SECTOR 2017

Incremento de empleo en el Sector 2016-2017

+1,97%

Total Sector

+0,84%

Empresas

+2,45%

Comercio

78.706Trabajadores

totales

23.202Trabajadores en empresas

55.504Trabajadores en comercios

+=

A 1 de Enero de 2017 el sector de artículos deportivos ocupaba en España a un total de 78.706 personas. De éstas, 23.202 pertenecen atrabajadores en empresas y 55.504 en comercios.

1.329+= 1951.524Δ 16/17

PRINCIPALES CONCLUSIONES

CONSUMIDOR

• El efecto de la crisis ha incidido muy favorablemente en el sector deportivo, es decir, en los últimos 5 añosla práctica deportiva ha crecido un 9,2%. Esto ha favorecido de forma importante la venta de materialatlético, principalmente el calzado. Por el contrario, las ventas de producto para el tiempo libre han caídode forma espectacular, principalmente el textil informal o casual.

• Los españoles todavía gastamos poco en deporte.

• Actualmente el calzado es el auténtico motor del sector de material deportivo, pero es en el hard (materialduro) donde están puestas las mayores esperanzas de crecimiento a medio y largo plazo.

• El incremento del OCIO es el principal competidor del mercado.• Para los próximos años se espera una evolución importante del nuevo concepto Sport Urban Life, no sólo

como tendencia, sino más allá, como un estilo de vida. Deportistas urbanos.

LA INDUSTRIA

• Las empresas proveedoras facturaron en 2016 un 6,01% más, a pesar de haberse reducido 38 empresas.• Gran sobreoferta de producto y marcas.• El sector deportivo tiende necesariamente hacia la concentración de empresas y marcas.• Los grandes son y serán cada vez más grandes.• La inevitable alza de los costes de producción y el efecto en los precios por la debilidad del euro frente al

dólar está perjudicando seriamente el consumo de material deportivo.

PRINCIPALES CONCLUSIONES

COMERCIO• La crisis no ha afectado a la red de tiendas.• La crisis ha favorecido, en gran medida, el incremento de pequeños comercios especialistas en detrimento

de los comercios multiproducto.• Las tiendas de ciclismo han liderado de forma espectacular este crecimiento (sin contar los pequeños talleres

con venta), seguidas de las tiendas de running, triatlón, pádel, outdoor y deportes minoritarios.• Cambio de tendencia. En 2016, la red de tiendas sólo creció en 189 puntos de venta. Con una rotación del

8,4%. Gran incremento de comercios de concepto SNEAKER• Las grandes cadenas empujan el sell-out.

FUTUROS ESCENARIOS

• Cambio de paradigma en las relaciones marca-comercio. Para las marcas ya no será suficiente lamulticanalidad.

• A corto/medio plazo las marcas deberán estar preparadas para ofrecer servicios de omnicanalidad.• Surge así la necesidad de diseñar estrategias 360º que ofrezcan una experiencia tan satisfactoria de cara a

sus clientes que los conviertan en prescriptores de la marca.• Para los próximos años se espera una evolución importante del nuevo concepto Sport Urban Life, no solo

como tendencia, sino mas allá, como un estilo de vida.• Una de las asignaturas pendientes del sector de cara a los próximos años sigue siendo la mujer.

AFYDAD, Asociación Española de Fabricantes y Distribuidoresde Artículos deportivos, es una asociación profesional sin ánimo delucro, fundada en 1952, cuyo objetivo es impulsar la competitividadde las empresas del sector del deporte a través de una oferta deservicios especializados y representar los intereses comunes delsector tanto a nivel nacional como internacional. Está constituida pormás de 100 empresas que representan a más de 350 marcasvinculadas al sector del deporte.

Nuestro objetivo es impulsar la competitividad de las empresasdel sector del deporte a través de una oferta de serviciosespecializados y la representación de los intereses comunes delsector, tanto a nivel nacional como internacional.

Con la Colaboración:

Como plataforma global de deportes, ISPO actúa comosocio en la industria del deporte. La familia de marcasISPO incluye. Las mayores ferias de profesionales deldeporte multi-segmento del mundo.

Sport Panel empresa nacional especializada en larealización periódica de estudios de mercado del sectordeportivo español desde 1988.

www.afydad.com / [email protected] Maiols, 1 - Oficina 116-118 BMC08758 Sant Quirze del VallèsBarcelona / t. 934 51 67 77

MUCHAS GRACIAS

www.afydad.com / [email protected] Maiols, 1 - Oficina 116-118 BMC08758 Sant Quirze del VallèsBarcelona / t. 934 51 67 77