El mercado de la responsabilidad social empresarial€¦ · (negativa: la contaminación acústica...

22

17 BOLETÍN ECONÓMICO DE ICE Nº 2929 DEL 1 AL 15 DE ENERO DE 2008 COLABORACIONES 1. Introducción La Responsabilidad Social Empresarial (RSE) como asunción voluntaria por la empresa de criterios éticos, sociales y medioambientales, y al mismo tiempo, la demanda pública frente a los impactos negativos de la actividad empresarial, se ha ido cimentando sobre múltiples frentes geográficos y contextuales: bien asociada a la dimensión del desarrollo, a la del de- terioro de los bienes públicos globales, a la de la responsabilidad empresarial por productos defectuosos o a la de la pura fi- lantropía... Sin embargo, será sobre todo a partir de los años ochenta cuando se asista a una creciente conciencia pública sobre el papel de los negocios en la so- ciedad tras desastres medioambientales y sociales como los de Bhopal, Chernobyl y Exxon Valdez. Junto a ello, a principios de los años noventa, el Informe Brundtland (1987) y la Cumbre de Río (1992) (War- hust, 2005) inspiraron un concepto de de- sarrollo más allá del crecimiento econó- mico y de la continua generación de riqueza definida exclusivamente en térmi- nos financieros para abarcar conceptos de equidad intra e intergeneracional y de calidad de vida. Se hablaba de desarrollo sostenible como el desarrollo que satisfa- cía las necesidades del presente sin com- prometer las capacidades de las futuras generaciones para satisfacer las suyas. En este contexto, frente a los plantea- mientos de la economía clásica que con- sideraba como fin último de la empresa la maximización de su valor para el accionis- ta, la RSE venía a fundamentarse en la función social de la propiedad, esto es, que tanto la titularidad pública como priva- da de la propiedad, tienen que tener una legitimidad de origen y de ejercicio, justifi- cada por su función social. El mercado de la responsabilidad social empresarial Helena Ancos Franco* El presente trabajo pretende explorar los cambios institucionales para alentar una acción voluntaria y/o cooperativa de las empresas a favor de la llamada responsabilidad social. Concebida la Responsabilidad Social Empresarial (RSE) como un mecanismo de provisión de bienes públicos, la elección de un adecuado marco institucional para la toma de decisiones responsables por parte de cada empresa, estableciendo los incentivos adecuados, la voluntad de pagar —o internalizar las externalidades—, y la promoción de decisiones colectivas se presenta a priori como una alterna- tiva con enormes potencialidades. Palabras clave: bienes públicos, desarrollo sostenible, estrategia empresa- rial, medio ambiente, Clasificación JEL: M14, L10. * Investigadora. Instituto Complutense de Estudios Internacionales. UCM.

Transcript of El mercado de la responsabilidad social empresarial€¦ · (negativa: la contaminación acústica...

17BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

COLABORACIONES1. Introducción

La Responsabilidad Social Empresarial(RSE) como asunción voluntaria por laempresa de criterios éticos, sociales ymedioambientales, y al mismo tiempo, lademanda pública frente a los impactosnegativos de la actividad empresarial, seha ido cimentando sobre múltiples frentesgeográficos y contextuales: bien asociadaa la dimensión del desarrollo, a la del de-terioro de los bienes públicos globales, ala de la responsabilidad empresarial porproductos defectuosos o a la de la pura fi-lantropía... Sin embargo, será sobre todoa partir de los años ochenta cuando seasista a una creciente conciencia públicasobre el papel de los negocios en la so-ciedad tras desastres medioambientales ysociales como los de Bhopal, Chernobyl yExxon Valdez. Junto a ello, a principios de

los años noventa, el Informe Brundtland(1987) y la Cumbre de Río (1992) (War-hust, 2005) inspiraron un concepto de de-sarrollo más allá del crecimiento econó-mico y de la continua generación deriqueza definida exclusivamente en térmi-nos financieros para abarcar conceptosde equidad intra e intergeneracional y decalidad de vida. Se hablaba de desarrollosostenible como el desarrollo que satisfa-cía las necesidades del presente sin com-prometer las capacidades de las futurasgeneraciones para satisfacer las suyas.

En este contexto, frente a los plantea-mientos de la economía clásica que con-sideraba como fin último de la empresa lamaximización de su valor para el accionis-ta, la RSE venía a fundamentarse en lafunción social de la propiedad, esto es,que tanto la titularidad pública como priva-da de la propiedad, tienen que tener unalegitimidad de origen y de ejercicio, justifi-cada por su función social.

El mercado de la responsabilidadsocial empresarial

Helena Ancos Franco*

El presente trabajo pretende explorar los cambios institucionales paraalentar una acción voluntaria y/o cooperativa de las empresas a favor de lallamada responsabilidad social. Concebida la Responsabilidad SocialEmpresarial (RSE) como un mecanismo de provisión de bienes públicos,la elección de un adecuado marco institucional para la toma de decisionesresponsables por parte de cada empresa, estableciendo los incentivosadecuados, la voluntad de pagar —o internalizar las externalidades—, y lapromoción de decisiones colectivas se presenta a priori como una alterna-tiva con enormes potencialidades.

Palabras clave: bienes públicos, desarrollo sostenible, estrategia empresa-rial, medio ambiente,

Clasificación JEL: M14, L10.

* Investigadora. Instituto Complutense de EstudiosInternacionales. UCM.

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200818

Sin embargo, la búsqueda del interéssocial de la función empresarial, lejos deidentificarse nítidamente con el interés pú-blico, ha llevado, en el ámbito comunitario,a una huída de lo público —entendido co-mo intervención— que ha cristalizado en lapropia definición de RSE (1), esto es, en suasunción voluntaria por las empresas, sinque exista sin embargo, una clara contra-partida en la internalización de su gestión.Así, frente a iniciativas responsables loa-bles y sistematizadas, la realidad nos en-frenta diariamente a controvertidos compor-tamientos de empresas con compromisosformales e informes anuales de RSE, queparecen comprometer seriamente la saludy seguridad en el trabajo, los derechos hu-manos, la calidad medioambiental o la es-tabilidad laboral, especialmente en paísesterceros receptores de inversiones.

El objeto primigenio de este trabajo sur-gió de la inquietud de fiscalizar el cumpli-miento de las responsabilidades socialesasumidas voluntariamente por las empre-sas. Para ello, nos planteamos la oportuni-dad de revisar los índices de medición exis-tentes y la metodología de su evaluación.Ello nos conducía inexorablemente a unasistematización de los incentivos para la im-plantación de toda política de responsabili-dad social por parte de las empresas. Así,más que tratar de las dimensiones socialesde la gestión empresarial nuestro propósitoera hallar los fundamentos empresarialesde la gestión social. La búsqueda de argu-mentos empresariales para la gestión so-cial nos llevaba a plantear una pregunta apriori chocante, ¿puede existir un mercadode la RSE?

El presente trabajo pretende explorarlos cambios institucionales para alentaruna acción voluntaria y/o cooperativa delas empresas a favor de la llamada res-ponsabilidad social. Concebida la RSEcomo un mecanismo de provisión de bie-nes públicos, la elección de un adecuadomarco institucional para la toma de deci-siones responsables por parte de cadaempresa, estableciendo los incentivosadecuados, la voluntad de pagar —o in-ternalizar las externalidades—, y la pro-moción de decisiones colectivas se pre-senta a priori como una alternativa conenormes potencialidades.

De esta forma, si bien los «bienes públi-cos globales pueden ser un contrapeso al“fundamentalismo” del mercado» (Marín yGarcía-Verdugo, 2003), al mismo tiempo suprovisión privada hace que la RSE se dotede fuertes dosis de eficacia, pragmatismo ypor qué no de competitividad empresarial,insertándola en un futuro mercado de laresponsabilidad social, ligada a la naturale-za y características de los distintos bienespúblicos. El objeto de este artículo serápues, explorar la ubicación económica de laRSE en un nuevo modelo de gestión de laempresa partiendo de la premisa de que laRSE supone un mecanismo de financiaciónde los bienes públicos y gestión de las ex-ternalidades derivadas de la acción empre-sarial en lo económico, social y medioam-biental. Esta dimensión nos lleva a indagarsobre el marco institucional necesario paragestionar su provisión y los incentivos aso-ciados a la financiación por parte de la em-presa privada.

2. La RSE como financiación delos bienes públicos

Según la microeconomía y las finanzasneoclásicas, en mercados competitivos,con información perfecta y ausencia de

COLABORACIONES

(1) La Comisión Europea define la responsabilidad so-cial de las empresas (RSE) como la integración voluntaria,por parte de las empresas, de las preocupaciones socialesy medioambientales en sus operaciones comerciales y susrelaciones con sus interlocutores (stakeholder)». Comu-nicación de la Comisión de 2.7.2002 relativa a la responsa-bilidad social de las empresas: una contribución empresa-rial al desarrollo sostenible. COM (2002) 347 Final.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

19BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

externalidades, el beneficio social se lo-gra cuando todas las empresas consi-guen maximizar su valor en el mercado.En el primer teorema de la economía delbienestar de Pareto la óptima asignaciónde recursos y por ende, la eficiencia eco-nómica y social, se consigue sólo cuandotodos los agentes económicos maximizansu función de utilidad y alcanzan un pun-to en el que ninguno de ellos puede mejo-rar si no es a costa de que otro empeore.Según esto, la eficiencia social sólo pue-de alcanzarse sobre la base de criteriosde racionalidad económica, adoptandolas decisiones en el ámbito económico sintener en cuenta el impacto que puedanejercer las actividades empresariales so-bre el medioambiente y la sociedad. Deahí que adoptar voluntariamente criteriossociales o medioambientales adicionalesa los mínimos legales, llevaría a una asig-nación ineficiente de los recursos y a unadisminución del bienestar social.

Ahora bien, en el mundo real, la activi-dad de las empresas es generadora de ex-ternalidades. Definida una externalidadbien como el coste o beneficio que surge dela producción de un bien y que recae sobreuna persona distinta del productor, o comoel costo o beneficio que surge del consumode un bien y que recae sobre una personadistinta al consumidor, la acción empresa-rial lleva aparejada múltiples relaciones re-cíprocas que afectan a los operadores eco-nómicos. En este contexto, la lógica quesubyace a la tesis de racionalidad económi-ca paretiana, sitúa como eje de la actividadeconómica comportamientos individualistasde los agentes económicos excluyendo losfallos de mercado derivados de las externa-lidades negativas y más concretamente, desu impacto sobre los bienes públicos y laposibilidad de comportamientos cooperati-vos en estrategias a largo plazo.

Pues bien, concebidos los bienes pú-blicos como un caso particular de externa-

lidad (2), en algunos casos la acción delas empresas tendrá una incidencia direc-ta sobre los bienes públicos a través desus propias actividades de producción(negativa: la contaminación acústica yambiental, tala de árboles, etcétera; posi-tiva: por ejemplo, promoción de la salud através de la producción de alimentos salu-dables, contratación de trabajadores dis-capacitados...) en otros casos, indirecta através de actividades no relacionadas di-rectamente con su ámbito de actividad.

Si en principio, la teoría económica haestudiado los bienes públicos asociados alos fallos del mercado, en la actualidadeste concepto se halla más ligado a razo-nes distributivas, esto es, a decisiones po-líticas sobre aquellos bienes que debenser puestos a disposición de todos. En es-te sentido, nosotros partimos de una con-cepción amplia de los bienes públicos in-cluyendo todos aquellos bienes para losque no cabe exclusión, bien por los ras-gos técnicos de su provisión, o como con-secuencia de una decisión política. Estaacepción es más acorde con un conceptode desarrollo sostenible, no sólo porque elconcepto de desarrollo sostenible llevaimplícita la necesidad de una acción polí-tica que module la provisión de bienes pú-blicos de forma acorde a las necesidadesde bienestar de una sociedad en un mo-mento dado y a la previsión de las deman-das intergeneracionales, sino tambiénporque un creciente número de proble-mas internacionales están relacionadoscon la falta de provisión de algunos bie-nes públicos que no pueden ser provistosindividualmente por los gobiernos nacio-nales ni siquiera dentro de sus fronteras,

COLABORACIONES

(2) Para la teoría económica del siglo XX el término debienes públicos fue acuñado por Samuelson (1954) quienlos definió como aquellos de cuyo disfrute no puede ex-cluirse a ninguna persona, independientemente de quiénpague por ellos (no rivalidad en el consumo) , y cuyo con-sumo por un individuo no reduce la cantidad de ese biendisponible para otro individuo (no exclusividad).

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200820

y porque desde la teoría de la empresa, laresponsabilidad social se presenta comoun bien intangible con enormes potencia-lidades para incrementar el valor de aqué-lla. No obstante, es cierto que aunque laparticipación de las empresas en la pro-ducción de bienes públicos adicionales nosea nada despreciable, donde la hipótesisde la RSE como mecanismo de financia-ción de bienes públicos presenta en prin-cipio mayores alicientes es asociada a lasexternalidades negativas.

Los bienes públicos implican fallos demercado que impiden que las empresasactúen sobre las puras fuerzas del merca-do produciéndolos (bien porque no exis-ten los precios, o no pueden convertirseen un elemento para optimizar las decisio-nes de los agentes). De ahí que la solu-ción arbitrada para su provisión haya sidointernalizar las externalidades, bien a tra-vés de un impuesto pigoviano o tasa paralas empresas generadoras de la externa-lidad negativa; bien en la introducción deregulación, a través de la distribución dederechos de propiedad y la consecuciónde acuerdos privados eficientes entre laspartes; y en otros casos, mediante la ca-pacidad de los distintos actores de com-prometerse de forma efectiva y eficienteen una acción colectiva (Jacquet y Mar-niesse, 2006).

Cada una de estas soluciones tiene unaproblemática distinta. El establecimientode un impuesto funciona cuando son muynumerosos los individuos afectados por elproblema y el valor del impuesto es igual alcoste marginal externo (CmgE), esto es, elcosto que ocasiona a terceras personas,por ejemplo la contaminación, al producirla empresa una unidad adicional del bien,calculándose su magnitud en base a lapérdida de valor que genera en otros bie-nes. Sin embargo, el diseño de un impues-to presenta varios problemas: en primer lu-gar, su legitimidad necesita de una clara

atribución de responsabilidades por daños;resulta además difícil determinar el costede la externalidad negativa; y finalmente,aunque sirva para disminuir las externali-dades negativas, a priori no resuelve elproblema de la ineficiencia privada.

Por su parte, el supuesto de la atribu-ción de derechos hace referencia a un es-quema institucional que funciona como loharía el mecanismo de precios o la crea-ción de empresas, como un instrumentode coordinación de la actividad económi-ca. Frente a la solución pigoviana del im-puesto, Coase puso de manifiesto la im-portancia de los arreglos institucionales ala hora de analizar la actividad económica.Si consideramos los efectos perjudicialesde la actividad productiva, es posible ges-tionar estas externalidades para maximizarel valor de la producción, teniendo encuenta que tanto la intervención —estatalo privada sobre ellas— como la ausenciade acción conlleva sus costes.

Coase partía de dos supuestos. El pri-mero, un mundo irreal, con costes de tran-sacción nulos y el segundo con costes detransacción positivos. Si en una situaciónde costes de transacción nulos las negocia-ciones entre las partes conducirían a efec-tuar aquellas transacciones que maximicenla riqueza —y ello sin tener en cuenta el es-tado inicial de la asignación de derechos—,cuando los costes de transacción son posi-tivos, la asignación o distribución de dere-chos, implicaría un mecanismo de arregloinstitucional y por tanto, de reducción de loscostes de transacción.

Siguiendo el esquema de Coase, en elsupuesto de costes de transacción positi-vos, lo que se intercambia en el mercadono son entidades físicas, sino los derechospara realizar ciertas acciones; y los dere-chos de los individuos vienen establecidospor el sistema legal. En un mundo real concostes de transacción positivos, la determi-nación de los derechos y deberes de los

COLABORACIONES

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

21BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

operadores económicos, determina engran medida el funcionamiento del sistemaeconómico y los correspondientes costesde transacción. De ahí que la asignación odistribución de estos derechos a quienessean capaces de ejercerlos de forma másproductiva —junto con los incentivos paraque así sea— a través de leyes eficientescontribuirían a unos costes de transacciónbajos. En este sentido, —y con costes detransacción positivos—, la elección legalminimiza los efectos de estos costes, almismo tiempo que implica en sí mismacostes de transacción, así como las elec-ciones ineficientes provocadas por el elec-ción de uno u otro sistema legal. Por con-siguiente, el cambio en la determinación dela responsabilidad conlleva variaciones enla demanda de los factores de produccióny a un cambio en la distribución de los re-cursos, de ahí la importancia del análisiscoste-beneficio.

El teorema de Coase sólo funcionacuando están involucrados un pequeño nú-mero de individuos, pues de otra manerasería muy difícil identificar dónde se originael daño o la externalidad negativa y cómose distribuyen sus efectos. Los costos detransacción requeridos han de ser relativa-mente bajos a partir de la valoración entrelos efectos de las externalidades negativasy los costos operativos de los acuerdos.Además, en el caso de los bienes públicos,en ocasiones resulta muy difícil definir losderechos de propiedad (bien por su intan-gibilidad, bien por su dimensión transnacio-nal que los aleja de un ámbito jurisdiccionalnacional). Así, por ejemplo una de las prin-cipales dificultades para el cumplimientodel Protocolo de Kyoto estriba en el con-trol de las posibles deserciones por losEstados firmantes.

A pesar de la incuestionable validez deestas soluciones, la creciente interdepen-dencia en la provisión y demanda de bie-nes públicos, ha determinado que se ape-

le cada vez más, en unos casos, a la coor-dinación de los organismos e institucionesinternacionales cuando el ámbito de la co-bertura y los efectos de los bienes públicos(estabilidad financiera, gestión ambiental,promoción de la educación o la salud) ex-ceden a la jurisdicción nacional. En otrossupuestos, la acción empresarial constitu-ye un marco institucional necesario paragestionar la provisión de aquellos bienes ycon grandes potencialidades para mejorarsu oferta, complementando a la acción gu-bernamental y de otros actores sociales.Además, si atendemos al hecho de que lamayor parte de los bienes y actividadeseconómicas tienen características compar-tidas de bienes públicos y privados, el nivelde intervención vendrá en gran parte deter-minado por las características técnicas delos bienes públicos (3). De ahí que sea ne-cesario explorar una tercera vía, un marcode análisis para la asunción de criterios so-ciales o medioambientales en la actividadeconómica, que siguiendo la línea de aná-lisis coasiano, habremos de situar en elmarco institucional del proceso de inter-cambio comercial, pero afectando ahora,no a los derechos de propiedad, sino a losincentivos específicos para producir bienespúblicos —o internalizar las externalida-des— y a los costes de transacción.

Concretando un poco más, ¿qué papeltendrá la empresa en la provisión de bienespúblicos y en la internalización de externali-dades? La respuesta vendrá determinadafundamentalmente por lo que Marín yGarcía-Verdugo (2003) han llamado lostres déficit en la gestión de los bienes públi-cos: déficit jurisdiccional, déficit participativoy déficit de incentivos, aplicándolos ennuestro caso al ámbito empresarial.

COLABORACIONES

(3) Como veremos, el marco de la RSE la hace espe-cialmente idónea en una definición más reducida (prag-mática) de los bienes públicos, limitando su ámbito de ac-tuación a aquellos casos en los que las característicastécnicas de las externalidades hacen difícil la asignaciónde los derechos de propiedad o cuotas.

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200822

Dos cuestiones resultan determinantesa la hora de elucidar la influencia de una ju-risdicción determinada. En primer lugar, elanálisis del coste-beneficio, cuya dificultaddependerá del ámbito geográfico del bienpúblico. Así, no será lo mismo el reparto decostes en bienes públicos globales que enotros de dimensión local o nacional. Unbuen ejemplo lo constituye la lucha contrael calentamiento global: resulta difícil la es-timación de costes y beneficios, documen-tar los trade-offs entre los efectos a corto ylargo plazo, aportar argumentos para la ac-ción inmediata a pesar de los costes de laincertidumbre, los beneficios a largo plazoy el reparto de las cargas entre los paísesdesarrollados y no desarrollados (Jacquety Marniesse, 2006).

Este mismo criterio de eficiencia acon-seja aplicar el criterio de subsidiariedad,aminorando los costes de transacción lo-grando que la suma de los beneficiosmarginales sean iguales a los costes mar-ginales de la producción del bien (4).

En segundo lugar, el déficit de participa-ción nos remite al protagonismo de la em-presa y el consumidor como actores en laprovisión de bienes públicos. Desde estepunto de vista, las empresas, en tanto queproductoras de bienes y servicios, ayudana modular las preferencias colectivas, mo-vilizando al mismo tiempo a los consumi-dores y creando una voluntad de «pago»por estos bienes y servicios. La especiali-zación de la empresa será determinantepara la determinación de los incentivos enla internalización de las externalidades oen la provisión voluntaria del bien. Desdeotra perspectiva, la propia naturaleza delbien público, o su grado de pureza determi-na si y cómo el sector privado participará

en la provisión del bien. Tanto por especia-lización como por ámbito geográfico, cuan-to mayor impacto tenga la acción de la em-presa sobre el bien público, los incentivospara actuar serán mayores.

Finalmente, la creación de incentivosnos remite a un marco institucional quemodifique las reglas no esenciales del jue-go (Marín y García-Verdugo, 2003) trans-formando el contexto en el que se tomanlas decisiones, motivando a los agentesempresariales, reduciendo los costes detransacción, mejorando la información pa-ra alterar la ordenación de preferencias delos individuos, y favoreciendo la emergen-cia de grupos privilegiados. En definitiva,estamos hablando de la inserción de laRSE en el mercado y su valoración comointangible. Surgen aquí dos tipos de cues-tiones previas:

a) Independientemente de su provisiónprivada de forma individual o cooperativa,esta solución privada no está exenta de di-ficultades, ya que los mecanismos pro-co-operativos (voluntarios y/o interactivos),considerados en sí mismos, tienen todaslas características de los bienes públicospuros, ya que proporcionan unos benefi-cios no exclusivos y no rivales a todo el co-lectivo. Por tanto, la provisión de los bie-nes públicos por la empresa se enfrenta asu propio dilema del prisionero y a los freeriders. La solución a este problema ven-drá dada por el desenvolvimiento de los in-centivos dentro del mercado.

b) Según esto, ha de perfilarse un sis-tema de incentivos que refleje en la medi-da de lo posible el reparto de costes asu-midos por cada agente (definición de RSEcomo externalidad) o bien que promuevaun aumento en el beneficio marginal de laempresa (definición de RSE en sentidoamplio). En el primer caso estaremos an-te una RSE de corte reactivo relacionadacon la tecnología de producción del bien yel análisis del coste-beneficio, frente a

COLABORACIONES

(4) Mientras que algunas externalidades son difícilesde controlar o tratar a nivel nacional o local, otras no. Porejemplo, la lucha contra el calentamiento global es difícilde abordar a escala local o nacional. Lo mismo ocurre conla estabilidad financiera internacional, la seguridad inter-nacional, o la lucha contra el sida.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

23BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

una RSE proactiva en el segundo, afec-tando tanto a los incentivos externos co-mo internos de su producción.

3. El mercado de la RSE

Por definición, los bienes públicos impli-can fallos de mercado que impiden que lasempresas actúen sobre las puras fuerzasdel mercado produciéndolos. Concebidaslas externalidades y los bienes públicoscomo fallos de mercado, esto es, como si-tuaciones en las que los precios o no exis-ten, o no son capaces de transmitir el con-junto de la información relevante para ladecisión optimizadora de los agentes, la«creación de un mercado de la RSE» nodeja de ser un contrasentido.

Las características técnicas fundamen-tales de los bienes públicos son la no riva-lidad y la no exclusión. Por un lado, cadaconsumidor puede consumir tanto comodesee sin disminuir la cantidad disponiblepara otros (no-rivalidad). Hay un costemarginal cero en permitir que otros disfru-ten de los beneficios de un bien público. Almismo tiempo, su consumo no permite laexclusión de los beneficios, por lo que elbien público no será producido de formaprivada en un mercado competitivo; los in-dividuos confiarán en que serán otros losque paguen para que puedan disfrutar asíde forma libre de sus beneficios.

Dadas las características de los bienespúblicos, cada consumidor trata de ocultarsus preferencias para eludir el pago delbien, al mismo tiempo que la no rivalidadimplica que no existe correspondencia en-tre el esfuerzo reclamado y el beneficio pri-vado derivado del consumo; en consecuen-cia, es difícil fijar un precio en el mercadoque financie la provisión. En este contexto,si se concibe la RSE como mecanismo definanciación de los bienes públicos, ¿dóndese situaría el precio marginal de un determi-

nado bien público afectado? ¿cuáles seríanlos mecanismos para determinar la óptimaprovisión de un bien público?

Nosotros partimos de la hipótesis de lasustitución del precio por los incentivos,como mecanismo de coordinación de estemercado de la RSE. En este contexto, elmarco idóneo para la instauración del mer-cado de la RSE sería el de un mercado debienes y servicios en competencia, dondeuna vez desechada la opción de la defini-ción de los derechos de propiedad, los in-centivos funcionarían como elementos decoordinación de la actividad económica,siendo necesario reforzar la transparenciadel marco regulador y del sistema que re-fleje con mayor o menor acierto las prefe-rencias de los agentes.

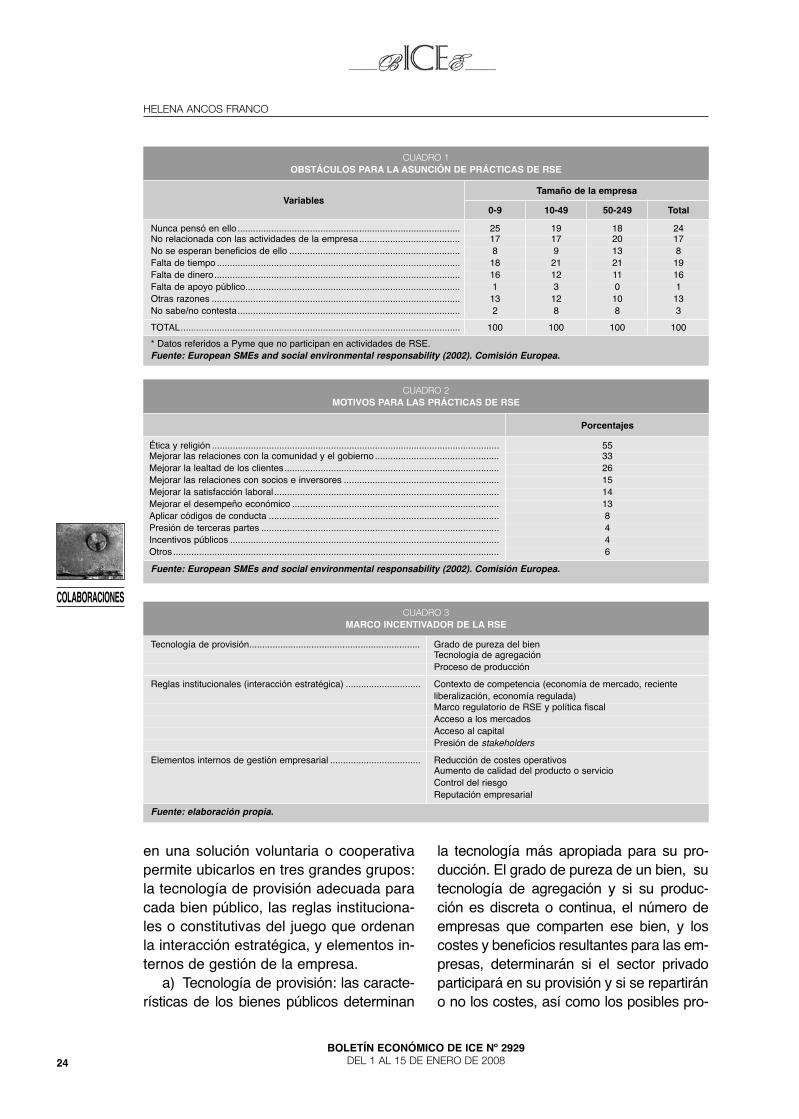

En este sentido resultan muy revelado-res los datos facilitados por el trabajo de laComisión Europea «European SMEs andSocial and Environmental Responsibility»(2002) donde se citan como obstáculos pa-ra la asunción de prácticas de RSE por lasPyme los indicados en el Cuadro 1.

Pero no sólo la falta de información so-bre los beneficios de la RSE para la ges-tión empresarial resulta abrumadoramentemayoritaria por parte de los empresarios si-no que la presión de terceros representaun ínfimo porcentaje en la motivación paraestas prácticas:

A la postre, y con la salvedad de los ca-sos de intervención gubernamental quese citarán más adelante, el reforzamientode la transparencia del marco regulador yel libre flujo de información sobre las pre-ferencias de los demandantes de bienespúblicos, tendrá su origen en la propia ini-ciativa empresarial. Al propio tiempo, la in-serción de la RSE en una estructura ópti-ma de incentivos, proporcionada por elmercado, permitirá matizar los problemasde free-riding y de actuación colectiva.Una taxonomía de los elementos necesa-rios para que las empresas se impliquen

COLABORACIONES

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200824

en una solución voluntaria o cooperativapermite ubicarlos en tres grandes grupos:la tecnología de provisión adecuada paracada bien público, las reglas instituciona-les o constitutivas del juego que ordenanla interacción estratégica, y elementos in-ternos de gestión de la empresa.

a) Tecnología de provisión: las caracte-rísticas de los bienes públicos determinan

la tecnología más apropiada para su pro-ducción. El grado de pureza de un bien, sutecnología de agregación y si su produc-ción es discreta o continua, el número deempresas que comparten ese bien, y loscostes y beneficios resultantes para las em-presas, determinarán si el sector privadoparticipará en su provisión y si se repartiráno no los costes, así como los posibles pro-

COLABORACIONES

CUADRO 2MOTIVOS PARA LAS PRÁCTICAS DE RSE

Porcentajes

Ética y religión ............................................................................................................... 55Mejorar las relaciones con la comunidad y el gobierno ................................................ 33Mejorar la lealtad de los clientes................................................................................... 26Mejorar las relaciones con socios e inversores ............................................................ 15Mejorar la satisfacción laboral....................................................................................... 14Mejorar el desempeño económico ................................................................................ 13Aplicar códigos de conducta ......................................................................................... 8Presión de terceras partes ............................................................................................ 4Incentivos públicos ........................................................................................................ 4Otros .............................................................................................................................. 6

Fuente: European SMEs and social environmental responsability (2002). Comisión Europea.

CUADRO 1OBSTÁCULOS PARA LA ASUNCIÓN DE PRÁCTICAS DE RSE

VariablesTamaño de la empresa

0-9 10-49 50-249 Total

Nunca pensó en ello ...................................................................................... 25 19 18 24No relacionada con las actividades de la empresa....................................... 17 17 20 17No se esperan beneficios de ello .................................................................. 8 9 13 8Falta de tiempo .............................................................................................. 18 21 21 19Falta de dinero............................................................................................... 16 12 11 16Falta de apoyo público................................................................................... 1 3 0 1Otras razones ................................................................................................ 13 12 10 13No sabe/no contesta...................................................................................... 2 8 8 3

TOTAL............................................................................................................ 100 100 100 100

* Datos referidos a Pyme que no participan en actividades de RSE.Fuente: European SMEs and social environmental responsability (2002). Comisión Europea.

CUADRO 3MARCO INCENTIVADOR DE LA RSE

Tecnología de provisión.................................................................. Grado de pureza del bienTecnología de agregaciónProceso de producción

Reglas institucionales (interacción estratégica) ............................. Contexto de competencia (economía de mercado, recienteliberalización, economía regulada)Marco regulatorio de RSE y política fiscal Acceso a los mercadosAcceso al capitalPresión de stakeholders

Elementos internos de gestión empresarial ................................... Reducción de costes operativosAumento de calidad del producto o servicioControl del riesgoReputación empresarial

Fuente: elaboración propia.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

25BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

blemas de actuación colectiva (dilema delprisionero). Todos estos elementos ayuda-rán a determinar qué tipo de bien quiereproducir la empresa. El punto de partida pa-ra el diseño de estrategias de RSE, inclu-

yendo la correspondiente estructura de in-centivos, es saber con claridad qué tipo debien quiere producir la empresa.

En el Cuadro 4 hemos sistematizadolas fuentes de financiación pública o pri-

COLABORACIONES

CUADRO 4FUENTES DE FINANCIACIÓN DE LOS BIENES PÚBLICOS

Grado de pureza del bien

Tecnología de agregación Ejemplo Proceso

de producción Incentivos de financiación

Corrección deexternalidad

Puro Suma simple Lucha contrael cambioclimático

Discreto Financiación pública, privada, partenariado

Mecanismo de incentivos con capacidad de control(impuesto); recursos públicos a largo plazodedicados a compensaciones y apoyo a lainnovación.

Continuo Exigen financiación a largo plazo, sostenida. En elcaso de externalidades positivas se necesitarán másincentivos (intervención pública).

Necesaria coordinación entre actores

Binario: entre unacontribución max-min.

Favorece todas las formas de financiación

Suma ponderada Necesaria coordinación y análisis coste-beneficiopara crear incentivos y medidas de compensación

Weakest link Necesita coordinación e intervención públicaPosible intervención de MNEs

Best shot Producción por el lider. Dependerá del calculo costebeneficio. Vendrá determinada por la especializaciónde la empresa. MNES

Impuro Suma ponderada Protección depesquerías

Lucha contrala lluvia ácida

Recursos públicos a largo plazo dedicados acompensaciones y apoyo a la iniciativa privada

Discreta financiación por nación líder

Cierta coordinación o centralización de la acción paraser realizada de forma más efectiva

Con rivalidad: se precisa la definición de losderechos de uso

Con exclusión: participación pública-privada

Producción debienes o servicios

Puros Suma simple Especies enpeligro deextinción

Protección delpatrimonio

Campañas devacunación

Financiación discreta, masiva y a largo plazo

Dependiendo de la ratio interés nacional-interésglobal, la financiación global o nacional conparticipación pública o privada.

Dependiendo del grado de urgencia de lafinanciación se recurrirá a fondos públicos, o diversosgrados de partenariado público-privados.

Best shot Vacuna contrael sida

Se necesita coordinación para evitar dispersión deesfuerzos. Empresas líderes (con recursos masivos odiscretos) tendrán potencial de financiación

Suma ponderada Investigación Empresas líderes y partenariados públicos privados

Impuros Suma simple Diseminacióndeinformación

Escudosantimisiles

Financiación voluntaria y a largo plazo. Posibleestructuras de club.

Dependiendo del grado de emergencia, mayor omenor participación de recursos públicos

Bienes de club Suma simple Construcciónde canal

Financiación por actores privados. Financiaciónpública limitada y orientada a asegurar el acceso albien y evitar la producción subóptima.

Best shot Laboratoriodedicado apandemias

Suma ponderada Intelsat

Fuente: Adaptado de Sandler (2001).

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200826

vada de los bienes públicos conforme asus características.

En primer lugar, y atendiendo al ámbitogeográfico los bienes públicos podrían di-vidirse en bienes públicos globales y bie-nes públicos de ámbito más reducido, lo-cal, nacional o regional. En este sentidohay que tener en cuenta que a mayor ám-bito geográfico a priori existen mayoresposibilidades de comportamientos oportu-nistas, por la menor coerción que ejercenlos actores al quedar fuera de sus respec-tivas jurisdicciones. En este sentido, resul-tan ilustrativas las acusaciones de corrup-ción, violaciones de derechos laborales, odaño medioambiental que de forma recu-rrente se vierten sobre empresas multina-cionales con actividades deslocalizadas enpaíses con menores estándares de protec-ción laboral o medioambiental. Esta mismarelación de proporcionalidad se observarárespecto a la dimensión intergeneracionalde los efectos de los bienes públicos.

Una segunda tipología distinguiría en-tre bienes públicos que responden a unaregulación de las externalidades o a laproducción de bienes y servicios adicio-nales. Cuando las externalidades pue-den ser internalizadas, un bien públicopuede ser financiado por los consumido-res (o productores) a través de mecanis-mos que asuman los costes (o benefi-cios), especialmente en términos decambios de comportamiento en la provi-sión de esos bienes. Tanto en el caso delas externalidades positivas como negati-vas, se necesitan incentivos adecuadospara compensar los costes. Por ejemplo,en el Protocolo de Kyoto una serie de in-centivos establecidos permite incentivara los actores privados en el ahorro deemisiones de gases de efecto invernade-ro más allá de los impuestos y la regula-ción. Por su parte, la producción adicio-nal de bienes públicos exigirá un mayoresfuerzo financiero. En este sentido, el

proceso de producción de bienes y servi-cios tendrá gran relevancia: si se trata debienes discretos —intervenciones deemergencia, campañas de vacunación,rehabilitación del patrimonio histórico—su producción dependerá de una inter-vención inmediata y de gran disponibili-dad de fondos mientras que los bienescontinuos —aquellos que dependen detodas las contribuciones de los actores—exigirán una financiación sostenida, pre-visible y descentralizada (Barret, 2006).

En tercer lugar, podríamos distinguir en-tre bienes públicos puros e impuros (5). Unbien puro combina no rivalidad con exclu-sión. En estos supuestos el free-riding esel mayor riesgo para los bienes públicospuros: todos son libres de beneficiarse delbien, pero nadie tiene interés en financiar-lo. En este caso, se exige una acción públi-ca deliberada. Los bienes públicos impurosexhiben rivalidad o exclusión de forma par-cial. Según Sandler (2002) desde el puntode vista de la financiación podemos extra-er estas conclusiones: la posibilidad de almenos una exclusión parcial invita a la par-ticipación privada. Además, la posibilidadde exclusión total o parcial de tipo clubabre la vía para la financiación (y una pro-ducción independiente) por el sector priva-do. Conforme al grado y a los costes de ex-clusión, la acción pública podría asumirparte de la producción para proveer mayo-res posibilidades de consumo.

COLABORACIONES

(5) Bienes públicos puros son aquellos que presentanlas características de no rivalidad y no exclusión. Tal es elcaso de la defensa nacional. El consumo por parte de unapersona no limita el consumo por parte de otra y al mismotiempo, el nivel de oferta de ese bien es el mismo para to-dos los individuos. En el caso de los bienes no rivales yexclusivos, por ejemplo una autopista de peaje, se tratade bienes o servicios disponibles para determinadosusuarios y no rivales hasta cierto nivel de uso.Finalmente, la pesca en aguas internacionales sería uncaso de bien rival no exclusivo. Las aguas internacionalesson de libre acceso pero la pesca constituye un bien rivalen la medida en que la captura por un barco disminuye ladisponibilidad de pesca para otros.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

27BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

Por último, la tecnología de agregacióntambién permite distintas perspectivas.Hirshleifer (1983) distingue cuatro formasbásicas para proveer un bien público quese diferencian según la agregación co-rrespondiente, esto es, la conjunción delas contribuciones de diferentes actoresen la provisión de ese bien (empresas,Estados, organizaciones):

— Agregación aditiva o de suma, don-de las contribuciones de los particulares pa-ra el bien público se suman para formar laoferta total de este bien. Por ejemplo, pro-ducción de gases de efecto invernadero.

— Agregación del uso más eficiente(best-shot): la contribución mayor deter-mina el punto máximo total del bien públi-co que se encuentra disponible.Por ejem-plo, investigación más avanzada en unaenfermedad.

— Agregación del miembro más débil(weakest link): caso contrario al anterior. Lamenor contribución determina el punto má-ximo total del bien público. El caso más pa-radigmático es el de la lucha contra unaepidemia. El país que menos contribuya asu erradicación es el que determinará endefinitiva, el riesgo de extensión de la epi-demia.

— Agregación de la suma ponderada(weighted sum): las contribuciones de to-dos los agentes se suman pero el peso decada contribución individual es diferente.Los efectos de la lluvia ácida o del cambioclimático no serán homogéneos entre to-dos los países contribuyentes sino quedependerá de su ubicación geográfica.

Pues bien, en los casos de tecnologíade suma, y suma ponderada, la cuestiónno es quién deberá proveer el bien sino lodecisivo será determinar los incentivosque identifiquen la implicación del agentesobre el que descansa la contribuciónmás importante (Alonso, 2005). Así cuan-do los bienes públicos son producidos poragregación es muy frecuente que haya

problemas de actuación colectiva, deriva-das del dilema del prisionero —en las queuna empresa espera a que otras lo pro-duzcan—, o el juego del cobarde —en laque alguna empresa amenaza con nocontribuir a la provisión de un bien públicocon la esperanza de que otras hagan unamayor contribución de la que aquellos po-drían beneficiarse sin coste—. Para supe-rar estos problemas se trataría de valori-zar la RSE como un recurso estratégico.

En los supuestos de producción por el lí-der o agente más capaz (best shot), un sim-ple cálculo de coste-beneficio establece unincentivo para actuar en solitario como lí-der, a pesar de esfuerzos posteriores porcompartir costes. Este supuesto nos remi-tiría a la participación de las empresas mul-tinacionales o con una posición de relativahegemonía en el mercado. Sin embargo, lacontrapartida sería el riesgo de imposiciónde un modelo dominante e inapropiado enla provisión de bienes públicos (MarínQuemada). Del mismo modo, una tecnolo-gía de agente menos capaz (weakest link)nos remitiría a la acción de empresas mul-tinacionales, siendo las Pyme candidatosidóneos para los supuestos de tecnologíaaditiva de suma o suma ponderada.

En este sentido, se recomienda la adop-ción de políticas gubernamentales incenti-vadoras o promotoras cuando la tecnolo-gía sea del agente menos capaz, dondeuna mejora en la redistribución de recursosfavorece las soluciones cooperativas(Alonso, 2005), mientras que una redistri-bución hacia los más dotados aumenta lasposibilidades de acción colectiva cuando latecnología sea de agente más capaz.Desde este punto de vista, la eficacia depolíticas fiscales o medidas regulatorias engeneral, será inversamente proporcionalcuando la tecnología sea agregativa.

b) Reglas institucionales: las accionespro-cooperativas dependen siempre delas reglas del juego determinadas por el

COLABORACIONES

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200828

contexto jurídico y económico de un país.Las oportunidades empresariales paracontribuir a la provisión de bienes públi-cos no son las mismas en un contexto decompetencia que en uno de reciente libe-ralización, centralización, o en casos denacionalización.

El marco regulatorio constituye tam-bién un poderoso incentivo. Las estrate-gias de cumplimiento de estándares míni-mos de RSE benefician las empresasevitando los riesgos de sanciones por in-cumplimiento y reduciendo las potencia-les pérdidas financieras asociadas a da-ños en su reputación corporativa.

Esta tendencia resultará no sólo ennormas más estrictas sino también en ini-ciativas basadas en el mercado (impues-tos por contaminación, licencias medio-ambientales, o incentivos en compraspúblicas, etcétera). En este contexto, lasempresas que estén involucradas en acti-vidades de RSE tienden a mejorar su ca-pacidad para anticipar y ajustar los mode-los de negocios a los posibles cambios enlos marcos regulatorios, beneficiándosede una mejor capacidad para competir enel mercado. A la postre, en un contexto decompetencia, la valorización de la RSEcomo activo intangible de la empresa, im-plicará una interacción donde se fomenta-rán progresivamente los comportamientoscooperativos y solidarios.

Desde esta perspectiva, y frente a losque abogan por una RSE exclusivamenteprivada, la intervención gubernamental através de premios, medidas fiscales, etcé-tera actuará como estimulante de la inicia-tiva privada.

Otra serie de incentivos, apuntados porel Fondo Monetario Internacional en su do-cumento «Possible role of the MultilateralInvestment Fund in the area of CorporateSocial Responsiblity (CSR») serían el ac-ceso a los mercados y el acceso al capital.Como hemos señalado antes, las estrate-

gias de RSE pueden constituir una oportu-nidad o un condicionante para que las em-presas exportadoras participen en el co-mercio internacional. Las tendenciasglobales hacia la integración de los merca-dos y los acuerdos de libre comercio apo-yan la ratio de iniciativas a favor de la RSE.Estas iniciativas pueden potencialmenteayudar a las empresas a obtener la «licen-cia para operar» conforme a las altas exi-gencias de los mercados en el mundo de-sarrollado, colocando a las empresasdomésticas en la región en una posicióncompetitiva a nivel internacional. Así, elanálisis de las políticas de RSE aparece li-gado a cuestiones de política comercial.

Por otra parte, las prácticas de RSEestán comenzando a ser iniciativas em-presariales estratégicas para las peque-ñas y medianas empresas domésticasque comercian con las empresas multina-cionales, cada vez más responsables delas prácticas empresariales que tienen lu-gar en sus cadenas de suministro.

Por último tendríamos el acceso al ca-pital. La inversión socialmente responsa-ble (ISR) puede y debe convertirse en uninstrumento que mejore el acceso al capi-tal de las empresas con buenas prácticas.Por ejemplo, el Reino Unido realizó unaenmienda en 1995 a la Pensions Act queexige que los fondos de pensiones mues-tren si tienen en cuenta criterios éticos,sociales y medioambientales, regulaciónque ha promovido positivamente los fon-dos de pensiones en este país.

Finalmente, a medida que se generali-cen las prácticas responsables en las em-presas, y su conocimiento por los gruposde interés, aumentará la presión de los sta-keholders: la sociedad civil (medios, ONG,académicos, y asociaciones laborales y deconsumidores), inversores responsables,gobiernos (a través de la regulación, im-puestos y multas), organizaciones interna-cionales (normas comerciales, códigos de

COLABORACIONES

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

29BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

conducta, ayuda condicionada), grandesempresas (cadena de suministro), y mer-cados financieros.

La RSE, entendida como gestión delas externalidades, ha de tener presenteen todo momento estas relaciones recí-procas, que han de entenderse como laidentificación de los grupos de interés poruna parte, y los incentivos e instrumentosde gestión, de otra. Sin estas correlacio-nes, la RSE estará abocada al fracaso.Así por ejemplo, los incentivos han de en-tenderse no sólo para los empresarios, si-no también para todos los que se relacio-nan con la compañía: para el cliente,atendiendo a su demanda ofreciendo pre-cios competitivos y bienes y servicios decalidad; para los proveedores, pagandoprecios justos por sus productos o servi-cios sin abusar del poder de mercado, ypara los empleados, preservando y crean-do empleo, pagando salarios justos y dan-do formación, estabilidad y motivación.

Según esto, «el concepto de empresasostenible —¿o creación de valor sosteni-ble?— se refiere esencialmente a la evi-dencia de que a largo plazo los resultadosempresariales mejoran si se mantienenrelaciones no oportunistas con los dife-rentes grupos de interés que concurrenen la actividad empresarial: empleados,clientes, proveedores y comunidades so-ciales en donde opera» (6).

c) Las motivaciones internas para quelas empresas se comprometan en activi-dades de RSE están representadas porlos beneficios de eficiencia (efficiencygains) que se asocian generalmente a laproductividad:

— Reducción de los costes operativosa través de actividades de ecoeficiencia(reducción de residuos e ineficiencias, ymejora de la productividad) y reducción de

los costes operativos a través de recursoshumanos y gestión organizativa de salud yseguridad, especialmente en industrias in-tensivas en trabajo. Determinados benefi-cios empresariales derivan de la mejora delas condiciones del lugar de trabajo comoel aumento de la capacidad para atraer yretener a los empleados, menores costesen contratación de personal y formación,menos absentismo y riesgo de pleitos labo-rales, menos pérdidas operativas y costeslegales por daños e incumplimiento de lasnormas de seguridad, y aumento de la pro-ductividad a través de la satisfacción de losempleados y la motivación.

— Aumento de la calidad del productoo servicio y control de la gestión del ries-go. Los esfuerzos por mejorar las condi-ciones de trabajo, mejores prácticas degobernabilidad, reducción del impactomedioambiental, y mayor involucración delos empleados en la toma de decisionesllevan a identificar y mitigar los potencia-les riesgos operativos así como a la mejo-ra de la calidad de los productos y proce-sos operativos.

— Reputación corporativa: emerge ensí misma como un valor intangible másallá del metaconcepto de responsabilidadsocial. Como un supuesto particular, me-rece la pena destacar el supuesto de laconstitución de clubes, que representansoluciones institucionales para restringirlas condiciones de uso del bien público aun grupo de usuarios de tal manera quelos que se benefician más pagan una ma-yor parte de los costes. Por ejemplo, cá-maras de comercio, asociaciones, gre-mios, clubes de excelencia.

3.1. La determinación de la oferta

¿Cómo se pueden pues, internalizarestas externalidades en la función de de-cisión de quién los genera?

COLABORACIONES

(6) Lafuente, A, «La crisis de la creación de valor», p.8,en Responsabilidad Social Corporativa. Recopilación deartículos 2001-2004, Fundación Ecología y Desarrollo.

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200830

En primer lugar, la decisión sobre quétipo de bien público producir dependeráen gran medida del ámbito de actividad dela empresa, y de sus capacidades de fi-nanciación (Cuadro 4), en el bien entendi-do que no todo bien público debe ser pro-ducido, sino que es necesario asumir loscostes y beneficios que comporta su pro-ducción.

Desde el punto de vista de los agentes,la voluntad a pagar introduce una dimen-sión distinta para las Pyme y las MNE(Empresas Multinacionales) en la provi-sión de los bienes públicos. Un númerocreciente de problemas internacionalesestán relacionados con la incapacidad delos gobiernos nacionales para hacer fren-te a la provisión de bienes públicos. Lasempresas multinacionales tendrán un pa-pel fundamental en su provisión. Por otraparte, los bienes públicos con beneficios alo largo del tiempo son menos valoradospara las Pyme que para las MNE.

El sector público siempre tendrá reser-vado un papel en la provisión de bienespúblicos, no sólo encargándose de suproducción cuando falle la participaciónprivada o ésta resulte insuficiente sino pa-ra introducir los incentivos necesarios pa-ra su financiación por los beneficiarios po-tenciales (los tradicionales roles depromotor, facilitador, asociativo y obligato-rio) (7). Así podrían citarse los siguientescasos:

1. Pagos compensatorios: cuando noes posible encontrar beneficios privadosque aseguren la producción de un bienpúblico, los pagos compensatorios impli-can transferencias para aquellos que su-fren unos costes de producción muchomayores que los beneficios públicos. Por

ejemplo, protección de propiedad intelec-tual, beneficios fiscales.

2. Producción conjunta de beneficiospúblicos y privados: esto es, en los su-puestos en los que concurran beneficiospúblicos y privados. Por ejemplo, fijaciónde normas y estándares.

3. Producción weakest link: cuando elagente peor dotado sea una empresa y alEstado le interese respaldar al más débil.

4. Best shot: para evitar dispersión deesfuerzos.

3.2. La determinación de la demanda.El problema del consumidor

Hemos comentado que una de las ca-racterísticas de los bienes públicos es lafalta de voluntad a contribuir a su provi-sión, o dicho de otra forma, los consumi-dores de bienes públicos tienden a ocultarsu voluntad a pagar a la espera de que elbien sea financiado por otros.

Esta circunstancia nos lleva a planteardos tipos de consideraciones. Por unaparte, en el caso de los bienes públicos, lafalta de información sobre las preferen-cias de los consumidores redunda en lafalta transparencia del mercado, y cues-tiona la validez de la metodología emple-ada en la mayoría de las encuestas deopinión sobre consumo ético.

Junto a ello, otro de los problemas fun-damentales a los que se enfrenta la crea-ción de incentivos en la RSE es la posi-ción de desequilibrio estructural en la quecon carácter general, se encuentra el con-sumidor respecto al productor o empresa-rio. Esta observación es perfectamentetrasladable a los stakeholders situados enlos estratos inferiores de la cadena deproducción. Veamos por qué.

Si tenemos en cuenta la función eco-nómica del consumidor y su posición es-tructural en el sistema de mercado de la

COLABORACIONES

(7) Ward establece estas cuatro categorías para lospapeles del sector público en materia de RSE. Ward, H.,«Public Sector Roles in Strengthening Corporate SocialResponsibility: taking stock», World Bank, enero 2004.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

31BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

competencia, la protección del consumi-dor sería objeto de la división económicadel trabajo. El mercado se concebiría co-mo un proceso de circulación y de inter-cambio de las mercancías organizadas,donde el consumo constituye el último es-labón en un sistema de producción y cir-culación basado en la división del trabajo,es decir, la utilización de las mercancíasno como valores de cambio sino como va-lores de uso o consumo. Según esto, y enrelación con la posición que ocupan lasempresas, el consumidor se encontraríaen una posición de subordinación estruc-tural en el mercado, ya que, en contrapo-sición a los operadores del mismo, los va-lores de uso son adquiridos por elconsumidor para no volver a ser usadoscomo valores de cambio, y por tanto, éstecomo simple adquirente de tales valores,no está en situación de poder ejercer po-der de mercado alguno o, como mínimo,de poder organizar un «contrapoder» queactúe de forma más o menos duradera enel mismo.

Se apuntan diversas razones para ello:una podría ser la estructura atomizada delconsumo en el proceso de circulación.Otra razón estribaría en la relativamentepuntual cobertura o satisfacción de las ne-cesidades que afectan al individuo consu-midor. Una tercera podría encontrarse enla imposibilidad de organizar de forma du-radera los intereses de los consumidores,contrariamente a lo que sucede con los in-tereses empresariales, de organizaciónrelativamente fácil.

El correctivo a tal desequilibrio estruc-tural vendría dado por el esfuerzo de con-cebir y de situar a la RSE, no como unproducto o servicio sino como valor decambio. En este sentido, podemos traer acolación el informe de Forética «Respon-sabilidad Social de las Empresas, 2004»donde se aborda el problema de la infor-mación asimétrica entre consumidor y

empresa. Mientras que las empresas tie-nen una gran cantidad de medios para ob-tener información útil a la hora de analizarsus respectivos mercados (tamaño, ten-dencias de consumo, herramientas desegmentación de clientes, etcétera), losconsumidores por su parte, carecen demedios, herramientas y en general, capa-cidad para evaluar o comparar las políti-cas y conductas de las empresas de lasque son clientes. Además, la información,aunque cada vez de más fácil acceso, esde difícil interpretación. En ocasiones, seprecisa de cierta cualificación técnica pa-ra poder diferenciar la calidad en la ges-tión de las empresas a base de criteriosde RSE (8).

La constatación de esta evidencia es laque dio lugar al nacimiento del Derechode protección del consumidor y que abo-ga nuevamente por cierto intervencionis-mo en la gestión y provisión de los bienespúblicos, y por ende, de la RSE.

Pero al mismo tiempo, el principal pro-blema para la empresa a la hora de dise-ñar una estrategia de RSE estriba enidentificar las preferencias de los consu-midores debido a los posibles comporta-mientos estratégicos de aquellos el casode los bienes públicos. Así, existen dudasacerca de que el consumidor ético promo-verá las prácticas de RSE. Confiar en lacapacidad o actitud del consumidor paracoadyuvar en el tránsito hacia una econo-

COLABORACIONES

(8) Esta misma confrontación existente en el mercadoentre las esferas individual y colectiva la encontramos enla propia tradición de la protección jurisdiccional de losderechos humanos. El modelo liberal de sociedad demercado establecía una clara distinción entre las esferaspúblicas y privadas, déficit que todavía hoy no se ha co-rregido. Y en este contexto de «doble barrera» (desequi-librio del mercado y jurisdiccional) para el acceso de losparticulares a un ejercicio pleno de sus derechos en la es-fera internacional, es donde hay que encuadrar las actua-les iniciativas voluntarias de RSE. Chinkin, Ch., «The dua-lism between public and private spheres of activity hasbeen identified as a key feature of classical, Western libe-ral thought», EJIL, 1999, vol. 10, nº 2, pp. 387-395.

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200832

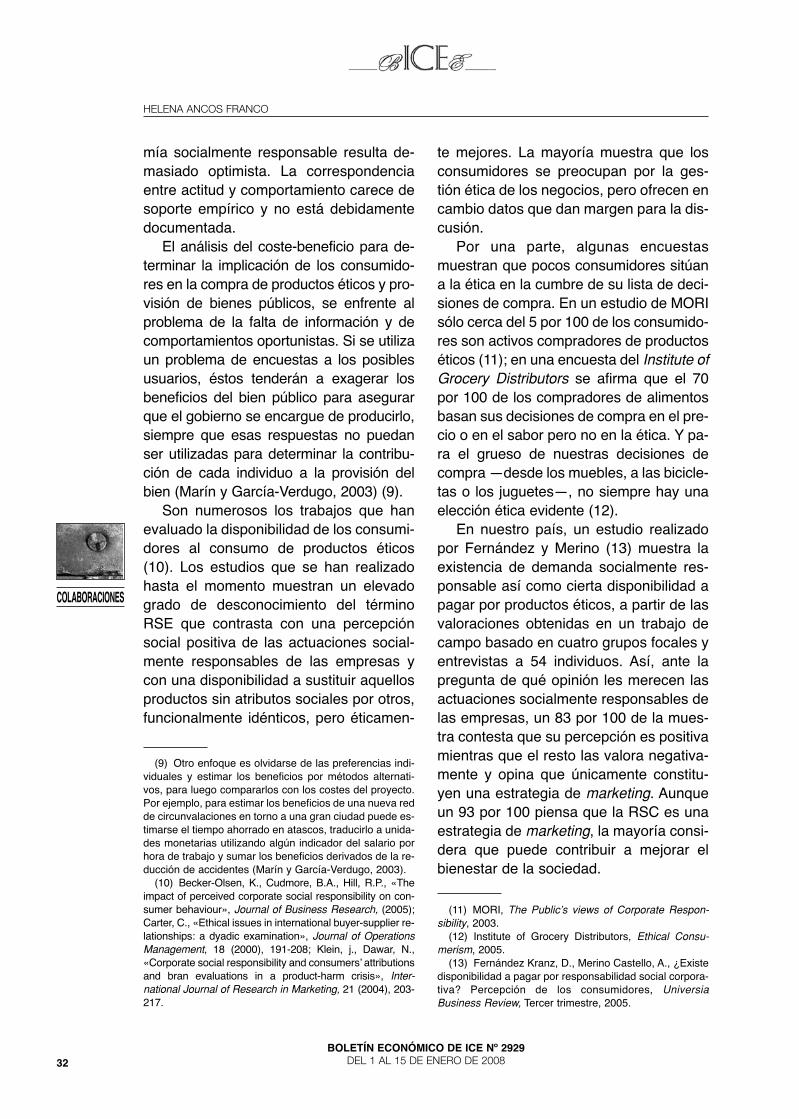

mía socialmente responsable resulta de-masiado optimista. La correspondenciaentre actitud y comportamiento carece desoporte empírico y no está debidamentedocumentada.

El análisis del coste-beneficio para de-terminar la implicación de los consumido-res en la compra de productos éticos y pro-visión de bienes públicos, se enfrente alproblema de la falta de información y decomportamientos oportunistas. Si se utilizaun problema de encuestas a los posiblesusuarios, éstos tenderán a exagerar losbeneficios del bien público para asegurarque el gobierno se encargue de producirlo,siempre que esas respuestas no puedanser utilizadas para determinar la contribu-ción de cada individuo a la provisión delbien (Marín y García-Verdugo, 2003) (9).

Son numerosos los trabajos que hanevaluado la disponibilidad de los consumi-dores al consumo de productos éticos(10). Los estudios que se han realizadohasta el momento muestran un elevadogrado de desconocimiento del términoRSE que contrasta con una percepciónsocial positiva de las actuaciones social-mente responsables de las empresas ycon una disponibilidad a sustituir aquellosproductos sin atributos sociales por otros,funcionalmente idénticos, pero éticamen-

te mejores. La mayoría muestra que losconsumidores se preocupan por la ges-tión ética de los negocios, pero ofrecen encambio datos que dan margen para la dis-cusión.

Por una parte, algunas encuestasmuestran que pocos consumidores sitúana la ética en la cumbre de su lista de deci-siones de compra. En un estudio de MORIsólo cerca del 5 por 100 de los consumido-res son activos compradores de productoséticos (11); en una encuesta del Institute ofGrocery Distributors se afirma que el 70por 100 de los compradores de alimentosbasan sus decisiones de compra en el pre-cio o en el sabor pero no en la ética. Y pa-ra el grueso de nuestras decisiones decompra —desde los muebles, a las bicicle-tas o los juguetes—, no siempre hay unaelección ética evidente (12).

En nuestro país, un estudio realizadopor Fernández y Merino (13) muestra laexistencia de demanda socialmente res-ponsable así como cierta disponibilidad apagar por productos éticos, a partir de lasvaloraciones obtenidas en un trabajo decampo basado en cuatro grupos focales yentrevistas a 54 individuos. Así, ante lapregunta de qué opinión les merecen lasactuaciones socialmente responsables delas empresas, un 83 por 100 de la mues-tra contesta que su percepción es positivamientras que el resto las valora negativa-mente y opina que únicamente constitu-yen una estrategia de marketing. Aunqueun 93 por 100 piensa que la RSC es unaestrategia de marketing, la mayoría consi-dera que puede contribuir a mejorar elbienestar de la sociedad.

COLABORACIONES

(9) Otro enfoque es olvidarse de las preferencias indi-viduales y estimar los beneficios por métodos alternati-vos, para luego compararlos con los costes del proyecto.Por ejemplo, para estimar los beneficios de una nueva redde circunvalaciones en torno a una gran ciudad puede es-timarse el tiempo ahorrado en atascos, traducirlo a unida-des monetarias utilizando algún indicador del salario porhora de trabajo y sumar los beneficios derivados de la re-ducción de accidentes (Marín y García-Verdugo, 2003).

(10) Becker-Olsen, K., Cudmore, B.A., Hill, R.P., «Theimpact of perceived corporate social responsibility on con-sumer behaviour», Journal of Business Research, (2005);Carter, C., «Ethical issues in international buyer-supplier re-lationships: a dyadic examination», Journal of OperationsManagement, 18 (2000), 191-208; Klein, j., Dawar, N.,«Corporate social responsibility and consumers’ attributionsand bran evaluations in a product-harm crisis», Inter-national Journal of Research in Marketing, 21 (2004), 203-217.

(11) MORI, The Public’s views of Corporate Respon-sibility, 2003.

(12) Institute of Grocery Distributors, Ethical Consu-merism, 2005.

(13) Fernández Kranz, D., Merino Castello, A., ¿Existedisponibilidad a pagar por responsabilidad social corpora-tiva? Percepción de los consumidores, UniversiaBusiness Review, Tercer trimestre, 2005.

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

33BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

Cuando se les pregunta por su disponi-bilidad a pagar, un 89 por 100 del totalsustituiría un producto ético por otro conlas mismas características físicas siemprey cuando el precio fuera el mismo. Si, porel contrario, el precio del producto éticofuera superior, un 65 por 100 aceptaríapagar una prima adicional.

De los que estarían dispuestos a pagar,un 11 por 100 únicamente pagaría una pri-ma adicional equivalente al 15 por 100 delprecio del producto; un 78 por 100 pagaríauna prima cercana al 5 por 100 del preciodel producto y el resto pagaría una primasuperior al 10 por 100. Estos valores sugie-ren una elevada disponibilidad a pagar porRSC y se asemejan a los resultados obte-nidos en los dos estudios previos sobre el mercado español (así, los estudios deCECU, 2004 y Fundación Forética, 2004).

Sin embargo, estos autores constatanque desde el punto de vista técnico laelección de la metodología de preferen-cias debe evitar preguntar directamente alos consumidores sobre su disponibilidada pagar ya que tienden a sobrevalorar lasestimaciones, frente a aquellas encuestasen las que los consumidores se enfrentana decisiones reales de compra (Auger,Devinney, y Louviere, 2004) y abogan poruna metodología más sofisticada que obli-gue a los encuestados a realizar un tradeoff realista entre productos éticos y no éti-cos. Esto permitirá estimar, de forma fia-ble y rigurosa, la disponibilidad a pagar delos consumidores por las distintas con-ductas que definen la RSE (14).

3.3. El equilibrio del mercado

La hipótesis de una definición amplia deRSE comprensiva de bienes públicos quetuviera en cuenta la eficiencia asignativadel mercado y la eficacia distributiva —enel sentido de decisión política sobre aque-llos bienes que deben ser disfrutados portodos en un momento determinado y en laque influirán los posibles efectos intergene-racionales de los bienes públicos— tienecomo consecuencia forzosamente una re-lativización de las condiciones de equilibrioen un mercado competitivo (15).

Al óptimo teórico, el nivel de produc-ción debería ser tal que el coste de pro-ducción marginal fuera igual a la utilidadsocial adicional (la suma de la voluntadmarginal de todos los individuos de pagarpor el bien). Sin embargo, los fallos delmercado impiden que el modelo de com-petencia perfecta se realice en la prácticay puedan producir resultados alejados delóptimo.

COLABORACIONES

(14) «Con esta información en la mano, podemos res-ponder, de forma cuantitativa y fidedigna, a una batería depreguntas así como desarrollar un índice basado en ladisponibilidad a pagar por las actuaciones socialmenteresponsables de las empresas: ¿cómo valoran los consu-midores los atributos relacionados con la RSC? ¿cuántoestán dispuestos a pagar por un atributo socialmente res-ponsables?, ¿cuánto están dispuestos a pagar más porunas actuaciones socialmente responsables que porotras?, ¿valoran más las actuaciones socialmente res-ponsables en algún sector específico?, ¿modifica el pre-

cio del producto la disponibilidad a pagar por atributos so-cialmente responsables?», Fernández y Merino, op. cit.

(15) Teóricamente, en condiciones de competenciaperfecta el equilibrio de un mercado competitivo de bienespúblicos se produciría cuando se maximiza el bienestarde la sociedad en su conjunto (BMgS=CMgS), cumplién-dose dos condiciones:

— que el beneficio marginal de un bien para el conjun-to de la sociedad (BMgS) sea el mismo que el beneficiomarginal privado (BMg) de los consumidores de ese bien.Por tanto, la curva de demanda D del mercado represen-ta tanto como el beneficio marginal privado de los consu-midores (BMg) como el de la sociedad (BMgS).

— que el coste marginal de un bien para la sociedaden su conjunto (CMgS) sea igual al coste marginal priva-do (CMg) soportado por los productores del bien. Por tan-to, la curva de oferta O representa tanto el coste marginalprivado de los productores (CMg) como el de la sociedad(CMgS).(Marín y García-Verdugo, 2003).

En síntesis, en un modelo de competencia perfecta losconsumidores, actuando en su propio interés, igualan sucoste marginal (el precio) a su beneficio marginal, y losproductores, actuando también en interés propio, igualansu coste marginal con su ingreso marginal (el precio);cuando simultáneamente, los beneficios sociales y priva-dos coinciden y los costes sociales y privados son igua-les, el resultado es una producción eficiente para la socie-dad en su conjunto.

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200834

Así, concebida la RSE como mecanis-mo voluntario, tiene las características deun bien público puro —proporciona bene-ficios no exclusivos y no rivales a todo elcolectivo— por lo que su establecimientose enfrenta al propio dilema del prisione-ro. Cuando el bien es no rival los consu-midores no tienen interés en revelar suvoluntad de pagar.

Pero además, resulta difícil determinarla cantidad del bien pues, la interacciónestratégica de los miembros de un colec-tivo conduce a un equilibrio subóptimo alcontribuir cada individuo a la provisión delbien público sin tener en cuenta el benefi-cio marginal que sus aportaciones indivi-duales proporcionan al resto de los miem-bros del colectivo (Marín y García-Verdugo, 2003).

En este sentido hay que tener en cuen-ta las observaciones de Andreoni (1990) ySandler y Murdoch (1990) quienes anali-zaron el tema de los incentivos específi-cos y concluyeron que la presencia simul-tánea de beneficios públicos y privadoselimina la no cooperación como estrategiadominante, aumenta el nivel de provisióndel bien público y consigue que las cargasasociadas a la producción de estos bie-nes se distribuyan de acuerdo con los be-neficios recibidos (Marín y García-Verdugo, 2003).

Ciertas teorías de la Psicología social yorganizativa también vienen a confirmarque la elección del comportamiento estámediatizada por la percepción de la coo-peración en materia de responsabilidadsocial (16). Concretamente, los trabajosde Schwartz (1970, 1977), de Schwartz yHoward (1982) señalan que la responsa-bilidad social sólo será evocada cuando la

gente interprete sus decisiones en térmi-nos de las consecuencias de su compor-tamiento frente a los demás. De forma si-milar, Schwart-Shea y Simmons (1995)sugieren que en situaciones de dilema so-cial los miembros del grupo desearán co-operar cuanto más se centren en las con-secuencias de su comportamiento paralos otros miembros del grupo. Según VanDijk (2005), para predecir la elección delcomportamiento y los sentimientos deresponsabilidad social uno debe ser ca-paz de predecir en qué medida los miem-bros del grupo evalúan sus acciones entérminos de sus consecuencias para losotros. En el caso de los bienes públicos«la medida en la que los miembros del gru-po se sienten socialmente responsablespara contribuir puede depender de la ten-dencia de estos miembros a evaluar susdecisiones en función de las consecuen-cias para los otros miembros del grupo».

Según esto, si logramos valorizar laRSE como activo, se fomentarían loscomportamientos cooperativos y solida-rios. De ahí que las condiciones de equili-brio habrán de plantearse en términosmás laxos que los establecidos en refe-rencia al coste marginal y el beneficiomarginal social y privado:

«El éxito y el fracaso no vienen deter-minados solamente por la provisión de unbien público: si el beneficio global de laprovisión de un bien público binario esmenor que el coste de suministro, su pro-visión empeoraría el mundo. El éxito sig-nifica la provisión de un bien público y queen consecuencia, el mundo se ve benefi-ciado. El fracaso implica la ausencia deprovisión de un bien público, incluso aun-que el mundo hubiera mejorado con suprovisión.

Con los bienes públicos binarios, eléxito y el fracaso son bastante fáciles deentender. Con los bienes públicos conti-nuos, aquéllos pueden ser más difíciles

COLABORACIONES

(16) Véanse entre otras las tesis de Enzle, Harvey yWright, 1992; Fleishman, 1980, Kerr, 1992, Kerr yKaufman-Gilliland, 1994, Messick y Brewer, 1983, Orbelly Dawes, 1981, Berkowitz, 1972, quienes consideran queel comportamiento cooperativo está relacionado

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

35BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

de identificar. El éxito casi siempre implicacierta cantidad de suministro, pero ¿cuán-ta? El fracaso lleva consigo escasa provi-sión, pero ¿cómo se cuantifica esa esca-sez? La referencia adecuada es lacantidad que maximiza un beneficio agre-gado al mundo.» (Barret, 2006).

Pero al propio tiempo, la construcciónde la RSE entendida como reputación, esun bien público continuo que responderá ala interacción reiterada de los agentes. Ellonos remitirá a la RSE como un recurso or-ganizativo de tipo intangible con vocaciónpara convertirse en recurso estratégico.

4. Conclusión

La RSE ha de integrarse en el gobier-no, estrategia y operaciones de la empre-sa. Las principales iniciativas internaciona-les en RSE aportan un catálogo indicativode temas que pueden conformar una polí-tica de RSE pero resultan demasiado la-xas y adolecen de un enfoque estratégicoque garantice su sostenibilidad.

La inserción de la responsabilidad so-cial empresarial como mecanismo de fi-nanciación de los bienes públicos deter-mina que la responsabilidad social sedote de fuertes dosis de eficacia y prag-matismo, cuestionando no sólo el aisla-miento de la iniciativa pública, que porfuerza ha de coadyuvar en la financiaciónde determinados bienes públicos allá don-de no llega la iniciativa privada, sino queademás una perspectiva de mercado ma-ximiza la oportunidad de intercambios po-sitivos entre la empresa y su medioam-biente sociopolítico. En consecuencia,cuando se emplea una orientación basa-da en el mercado, los gestores puedenemplear un marco técnico que les ayudeen sus decisiones corporativas y en eldespliegue de recursos organizativos:técnicas de investigación de mercados,

análisis costes-beneficios y acercamien-tos de gestión de productos.

Agradecimiento

El presente trabajo fue beneficiario deuna subvención de la Dirección Generalde la Economía Social, del Trabajo Autó-nomo y del Fondo Social Europeo del Mi-nisterio de Trabajo y Asuntos Sociales, aquienes la autora quiere agradecer sucontribución y sensibilidad hacia los te-mas de la Responsabilidad Social Em-presarial.

Bibliografía

[1] ACCOUNTABILITY (2002): AccountabilityPrimer: Socially responsible investment. http://www.accountability.org.uk/uploads-tore/cms/docs/sociallyresponsibleinvest-ment.pdf

[2] ALONSO, J.A. (dir.) (2005): InternationalPublic Goods for Economic Develop-ment: State of the Art, informe promovidopor la Organización de las NacionesUnidas para el Desarrollo Industrial(ONUDI) y elaborado por el Instituto Com-plutense de Estudios Internacionales, ju-lio, Viena.

[3] ANDREONI, J. (1990): Impure altruismand donations to public goods: a theoryof warm-glow giving, Economic Journal100, pp. 464-477., Oxford.

[4] BANTEKAS, I. (2004): «Corporate SocialResponsibility in International Law», 22,B.U. Int’ l. J., 309, pp. 309-347, Harvard.

[5] BARNEY, J. (1991): «Firm Resourcesand Sustained Competitive Advantage»,Journal of Management (JofM), 17 (1),99-120, The Netherlands.

[6] BARRET, S. (2006): «Making Interna-tional Cooperation Pay: Financing as aStrategic Incentive», en I. Kaul and P.Concecaio, The New Public Finance,

COLABORACIONES

HELENA ANCOS FRANCO

BOLETÍN ECONÓMICO DE ICE Nº 2929DEL 1 AL 15 DE ENERO DE 200836

Oxford University Press, Oxford, UK, pp.357-367.

[7] BECKER-OLSEN, K., CUDMORE, B.A. yHill, R.P. (2004): «The impact of perceivedcorporate social responsibility on consu-mer behaviour», Journal of BusinessResearch, 074, The Netherlands.

[8] CARROLL, A. (1979): A three-dimensio-nal model of corporate performance.Academy of Management Review 4(4),497-505, Lexington.

[9] CLARKSON, M., (1995): A stakeholderframework for analyzing and evaluatingcorporate social pefomance. Academy ofManagement Review 20 (1), 92-117,Lexington.

[10] CARTER, C.R. (2000): «Ethical issues ininternational buyer-supplier relaitonships:a dyadic examination», Journal of Opera-tions Management, 18 191-208, Michigan.

[11] CRAVENS, K., GOAD OLIVER, E. yRamamoorti, S. (2003): «The ReputationIndex: Measuring and Managing Corpo-rate Reputation», European Manage-ment Journal, vol. 21, No. 2, pp. 201-212.France.

[12] CERIN, P. y KARLSON, L. (2002): «Bu-siness incentives for sustainability: a pro-perty rights approach», Ecological Eco-nomics, 40 13-22, Netherlands.

[13] CHINKIN, CH. (1999): «A critique of thePublic/Private Dimension», EJIL, vol. 10,nº 2, 387-395, Oxford.

[14] DIJK, VAN E. (2006): «Social dilemmasas strong versus weak situations: Socialvalue orientations and tacit coordinationunder resource size uncertainty», Jour-nal of Experimental Social Psychology,vol.42, iss. 4, pp. 509-516, Princeton.

[15] DOANE, D. (2005): «Beyond corporatesocial responsibility: minnows, mam-moths and markets», Futures, 37 (2005),215-229, London.

[16] FERNÁNDEZ KRANZ, D. y MERINOCASTELLO, A. (2005): «¿Existe disponi-bilidad a pagar por responsabilidad so-

cial corporativa? Percepción de los con-sumidores», Universia Business Review,Tercer Trimestre, Madrid.

[17] FUNDACIÓN ECOLOGÍA Y DESARRO-LLO (2004): Informe Anual, Zaragoza.

[18] FUNDACIÓN FORÉTICA, Informe Anual,2004, Madrid.

[19] GASPAR, A.K.: «Possible role of theMultilateral Investment Fund (MIF) in thearea of Corporate Social Responsibility(CSR)», October 2003.

[20] GRIBBEN, Ch., PINNINGTON, K. yWILSON, A.: Government as partners.The role of Central Government in Deve-loping New Social Partnerships, TheCopenhagen Centre, 2004.

[21] HIRSHLEIFER, J. (1983): «From Wea-kest-Link to Best-shot: The VoluntaryProvision of Public Goods», PublicChoice,41: 371-86, New York.

[22] JACQUET, P. y MARNIESSE, S.:«Cross-cutting issues, de InternationalTask Force on Global Public Goods»,chapter 2, en Financing Global PublicGoods: Issues and Prospects, 2006,http://www.gpgtaskforce.org/

[23] KLEIN, J. y Dawar, N.: «Corporate socialresponsibility and consumers’ attributionsand brand evaluations in a product-harmcrisis», International Journal of ResearchIn Marketing, 21 (2004) 203-217,Netherlands.

[24] KNOX, S. y Maklan, S. (2004): «Corpo-rate Social Responsibility: Moving BeyondInvestment towards measuring outco-mes», European Management Journal,vol. 22, nº 5, pp. 508-516, Netherlands.

[25] LAFUENTE, A.., VIÑUALES, V., PUEYO,R. y Llaría, J. (2003): «ResponsabilidadSocial Corporativa y Políticas Públicas»,Fundación Alternativas, Documento deTrabajo 3, Madrid.

[26] LOZANO, J. M. et al. (2005): Los gobier-nos y la responsabilidad social de lasempresas. Políticas públicas más allá dela regulación y la voluntariedad, Madrid.

COLABORACIONES

EL MERCADO DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL

37BOLETÍN ECONÓMICO DE ICE Nº 2929

DEL 1 AL 15 DE ENERO DE 2008

[27] MARÍN QUEMADA, J. M. y GARCÍA-VERDUGO SALES, J. (2003): «Bienespúblicos globales, política económica yglobalización», Madrid.

[28] MUCHLINSKI, P. T. (2001): «Humanrights and multinationals: is there a pro-blem?», International Affairs, 77, 1, 31-48, London.