Ee12

40

MAGAZINE DE DEBATE | AÑO 06 | #12 | ABRIL/MAYO 2012 ESCRIBEN ADEMÁS EN ESTE NÚMERO: Viviana Campos | Hugo Montero | Diego Rodríguez | Fernando Serrano | Martín Santos LA ÚNICA VERDAD... ES LA REALIDAD Por Ricardo De Dicco | PÁG. 14 MALVINAS. COLONIALISMO Y ENERGÍA EN EL ATLÁNTICO SUR Por Gustavo Lahoud | PÁG. 26 YPF VOLVIÓ A SER DEL ESTADO Por Leandro Renou | PÁG. 08

-

Upload

estrategia-energetica -

Category

Documents

-

view

214 -

download

2

description

Â

Transcript of Ee12

MAGAZINE DE DEBATE | AÑO 06 | #12 | ABRIL/MAYO 2012

ESCRIBEN ADEMÁS EN ESTE NÚMERO: Viviana Campos | Hugo Montero | Diego Rodríguez | Fernando Serrano | Martín Santos

LA ÚNICA VERDAD...ES LA REALIDADPor Ricardo De Dicco | PÁG. 14

MALVINAS. COLONIALISMOY ENERGÍA EN EL ATLÁNTICO SURPor Gustavo Lahoud | PÁG. 26

YPF VOLVIÓA SER DEL ESTADOPor Leandro Renou | PÁG. 08

Leandro RenouCONSEJO DE REDACCIÓN

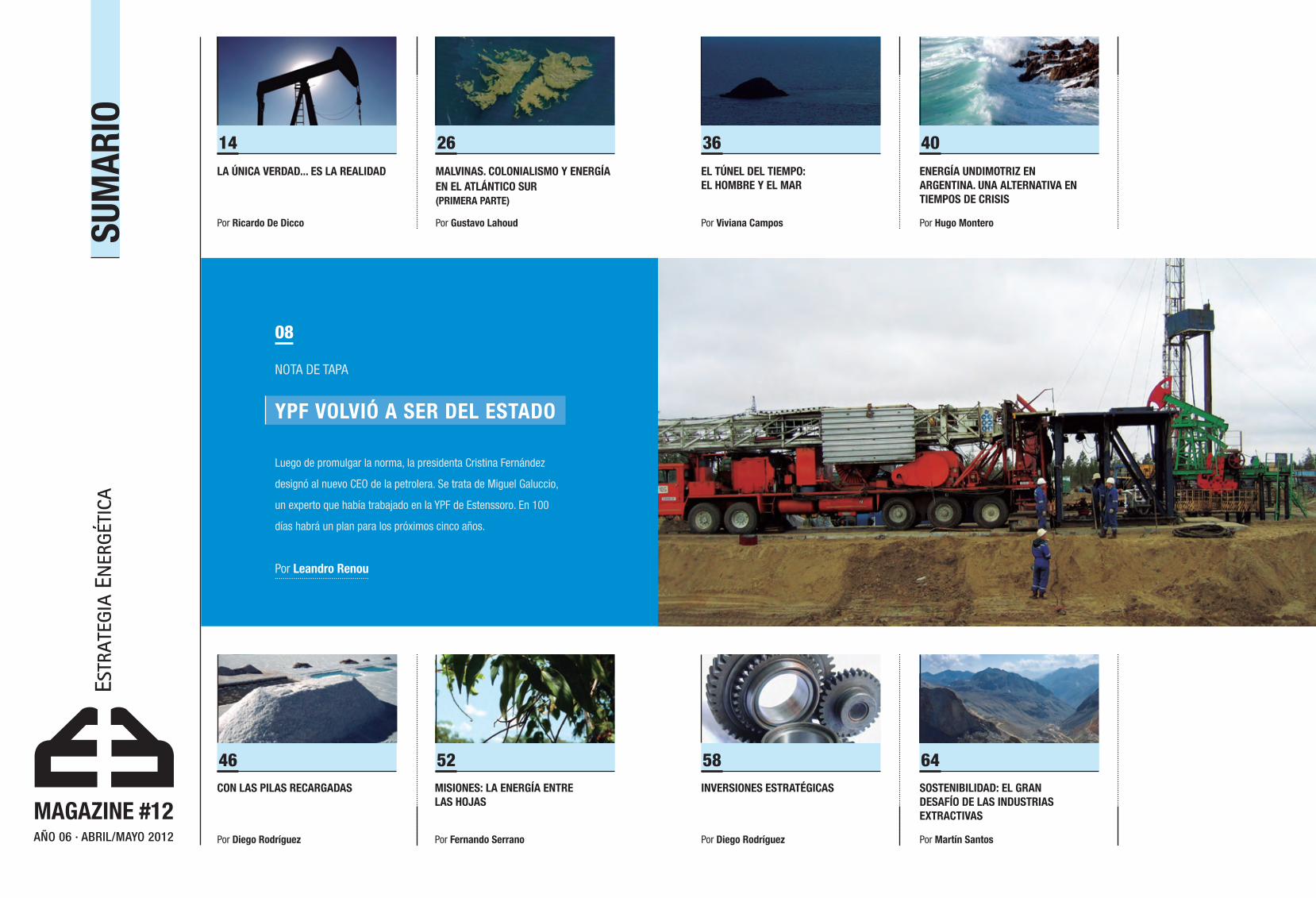

Tal como lo esperaba el kirchnerismo, el Congreso Nacional aprobó casi en forma unánime la recuperación del control del Estado sobre YPF. Esa misma semana, la presidenta Cristina Fernández promulgó la norma, que expropia el 51 % de las acciones que tenía en YPF la española Repsol, y empezó a delinear la nueva con-ducción. La Comisión Nacional de Valores realizará una asamblea de accionistas de la compañía el 4 de junio, en la que se removerán todos los funcionarios de la intervención para dar paso a la nueva gerencia, encabezada por el flamante CEO de YPF, Miguel Galuccio.

El ejecutivo, un entrerriano de 44 años que trabajó en la YPF de José Estenssoro y en la multinacional petrolera Schlumberger, tuvo unos primeros días en el cargo que marcaron la cancha de lo que viene. Anunció a principios de mayo que en 100 días habrá un plan estratégico quinquenal para sacar a YPF del pozo en el que esta-ba: falta de inversiones, baja producción y cientos de yacimientos sin explotación.

La iniciativa se sostiene en dos grandes objetivos: lograr que YPF sea líder en La-tinoamérica y el mundo en la puesta en marcha de yacimientos maduros, y que se explote al máximo el potencial de los pozos de hidrocarburos no convencionales. Este último punto es clave: con Vaca Muerta, en Loma La Lata, Neuquén, Ar-gentina se posicionó como la tercera potencia mundial en materia de reservas de petróleo y gas no convencionales.

La presidenta no eligió a Galuccio al azar. El CEO tendrá una conducción iti-nerante. Se moverá por todo el interior del país y estará poco en las oficinas de la petrolera en Puerto Madero. Esa cree Galuccio que es la clave para reactivar la compañía de bandera nacional.

“Federalizar” es la palabra que usan en el Gobierno para describir cómo será la nueva etapa de la petrolera. Y advierten que el nuevo esquema de negocios será mixto, al estilo Petrobras. Es decir, un Estado controlando y gestionando la polí-tica energética y seduciendo a inversores para que se asocien a YPF.

Con su impronta, Galuccio también “nacionalizará” su equipo de técnicos. El 90 % de los nuevos directores de YPF serán técnicos locales o excompañeros del CEO repatriados de distintos lugares del mundo.

En este contexto, y luego de intensas jornadas en el Parlamento, donde la recupe-ración de YPF logró adhesiones incontables, llegó el momento de cumplir con los objetivos para no defraudar ni a propios ni a ajenos. La recuperación de YPF es clave para garantizar el suministro de energía para la economía, en consecuencia, garantizar la continuidad de las mejoras económicas.

Asimismo, en un mundo desarrollado que invade y provoca guerras por los hidrocar-buros, Argentina debe honrar con hechos el enorme potencial de reservas de crudo y gas que tiene. Ya no hay margen de error luego de años en los que YPF fue mal ad-ministrada por los privados, que se manejaron con insuficientes controles del Estado.

Como dijo Galuccio ante los trabajadores de Comodoro Rivadavia, “es difícil, pero posible”. Es un desafío, hay que afrontarlo.

YPF: una ley, un plan y un gran desafío para el futuro

DIRECTOR EDITORJulio Roberto Gómez

CONSEJO DE REDACCIÓNRaúl Dellatorre

EDITORA PERIODÍSTICAViviana Campos

REDACCIÓNDiego RodríguezLeandro RenouGustavo LahoudViviana CamposHugo MonteroRicardo De DiccoFernando SerranoMartín Santos

DISEÑO GRÁFICOPOLP Producciones

DESARROLLO COMERCIAL E INSTITUCIONALMario Esman

CORRECCIÓNDiana Gamarnik

IMPRESIÓNArtes Gráficas BuschiFerré 2250, CABA

POLP PRODUCCIONESAv. Corrientes 848 Piso 12 Of. 12/13Ciudad Autónoma de Buenos AiresTelefax 54 011 4394-2848http://[email protected]

PROPIETARIO DE LA REVISTAPOLP Producciones

STAF

F

LAS COLABORACIONES FIRMADAS SON EXCLUSIVARESPONSABILIDAD DE LOS AUTORES.

ESTRATEGIA ENERGÉTICA

es una marca registrada Nº 2.781.129Queda prohibida la reproducción parcial o total del contenido de la publicación sin la expresa autorización por escrito de la Dirección Editorial. REGISTRO DE PROPIEDAD INTELECTUAL No. 651.882

MAGAZINE #12AÑO 06 · ABRIL/MAYO 2012

SUM

ARIO

Luego de promulgar la norma, la presidenta Cristina Fernández

designó al nuevo CEO de la petrolera. Se trata de Miguel Galuccio,

un experto que había trabajado en la YPF de Estenssoro. En 100

días habrá un plan para los próximos cinco años.

Por Leandro Renou

LA ÚNICA VERDAD... ES LA REALIDAD

14

YPF VOLVIÓ A SER DEL ESTADO

NOTA DE TAPA

26 36 40

46 52 58 64

MAGAZINE #12AÑO 06 · ABRIL/MAYO 2012

Por Ricardo De Dicco

MALVINAS. COLONIALISMO Y ENERGÍA EN EL ATLÁNTICO SUR(PRIMERA PARTE)

Por Gustavo Lahoud

EL TÚNEL DEL TIEMPO:EL HOMBRE Y EL MAR

Por Viviana Campos

ENERGÍA UNDIMOTRIZ EN ARGENTINA. UNA ALTERNATIVA EN TIEMPOS DE CRISIS

Por Hugo Montero

CON LAS PILAS RECARGADAS

Por Diego Rodríguez

MISIONES: LA ENERGÍA ENTRE LAS HOJAS

Por Fernando Serrano

INVERSIONES ESTRATÉGICAS

Por Diego Rodríguez

SOSTENIBILIDAD: EL GRAN DESAFÍO DE LAS INDUSTRIAS EXTRACTIVAS

Por Martín Santos

08

por

Lea

ndro

Ren

ou

YPF VOLVIÓA SER DEL ESTADOCON EL OBJETIVO DE LOGRAREL AUTOABASTECIMIENTO08

El Congreso aprobó la expropiación del 51 % de las acciones de Repsol

Luego de promulgar la norma, la presidenta Cristina Fernández designó al nuevo CEO de la

petrolera. Se trata de Miguel Galuccio, un experto que había trabajado en la YPF de Estens-

soro. En 100 días habrá un plan para los próximos cinco años.

En un acto en un complejo hidroeléctrico en Santa Cruz, la presidenta de la Nación, Cristina Fernández, expresó a fines de abril que el proyecto de ley de expropiación de YPF está en línea con “la defensa de los intereses de los argentinos” y agregó que eso “movilizó a adoptar la decisión” de expropiar el 51 % de la parte de la española Repsol en la firma argentina. Además, afirmó que la decisión de nacionalizar YPF “no le pertenece ni a un partido político ni a una persona, sino a la historia de la Na-ción y, por lo cual, debe ser reivindicada”. Unos días después, su parecer fue acompañado casi por unanimidad en la votación en el Congreso, que transformó en ley la expropiación de la parte española en YPF. Concretamente, la norma estipula que el Estado expropia 51 % de los 57,4 % pertenecientes a Repsol. La parte de la familia Eskenazi se mantiene sin cambios, no se expropia, es un 25,46 %. Del total de lo expropiado, Nación se queda con un 51 % y la provincias con un 49 %. El resto está en la Bolsa y en fondos de inversión independientes, es cerca de un 17 % que no cambia de dueño.

Lo que precipitó la decisión de recuperar la soberanía petrolera fue, básicamente, la falta de inversiones y el giro sin control de remesas al exterior: según cifras que manejan los analistas, entre 2001 y 2010 Repsol envió a su casa matriz en España más de US$ 41.000 millones. En este contexto, el Gobierno decidió intervenir la compañía para empezar a gestionarla mientras se da el debate en el Parlamento. Los encargados de conducir di-cha gestión fueron el ministro de Planificación, Julio De Vido, y el viceministro de Economía, Axel Kicillof. Luego de este proceso, asumió al frente de la compañía el nuevo CEO, Mi-guel Galuccio, un entrerriano de 44 años que egresó del Insti-tuto de Tecnología de Buenos Aires (ITBA) y que trabajó en la YPF de José Estenssoro.

“Quiero agradecer a los distintos partidos de la oposición que acompañaron el proyecto en su esencia, que es la de recuperar un instrumento básico, más allá de los matices y de las lógicas diferentes. Por primera vez tenemos una ley votada con amplia mayoría como no había ocurrido desde 2003”, aseguró Cristi-na al encabezar un acto en la Casa de Gobierno, transmitido por cadena nacional. En la Cámara de Diputados, el 81 % de los legisladores votó a favor del proyecto impulsado por el Gobierno: tuvo apoyo en general de la UCR, el FAP y sectores del PJ disidente. En este contexto, Cristina adelantó los linea-mientos de la nueva conducción: “Queremos una YPF con un perfil absolutamente profesionalizado y no una empresa para becas políticas”, aseveró la mandataria y agregó que “es necesa-rio que comprenda nuestra dirigencia que faltan muchas cosas y mucha gente por llegar”. En la misma línea, destacó que “la nacionalización de YPF [demuestra] que no es incompatible la eficiencia con la Patria” y que “el 51 % de las acciones recupe-radas son de los 40 millones de argentinos, que quede claro”.

El mensaje presidencial fue retomado por Galuccio, que anun-ció un plan quinquenal estratégico que se presentará en 100 días y que tiene como objetivo poner de pie a la compañía, con el fin de lograr reactivar yacimientos secos y potenciar los pozos de gas crudo no convencionales.

“La idea es una YPF moderna, competitiva, profesional, con una dirección política que tienda al superávit y una producción carburífera que sostenga el empleo y la actividad económica. A

partir del lunes, en virtud de las facultades que la ley me asig-na, voy a designar al ingeniero Miguel Galuccio como gerente general hasta que se realice la asamblea de accionistas”, precisó Cristina en relación con el nuevo gerente, que fue acercado a la presidenta por el gobernador de Entre Ríos, Sergio Urribarri. Ese mismo día, la presidenta detalló el viraje en la conducción hacia un ámbito profesional renovado. “Lo importante es la conformación de un equipo joven, y para mí es algo importan-te recuperar a los que se fueron como hicimos con numerosos científicos y otros ingenieros, que aman YPF, que son hombres jóvenes y que tienen un desafío histórico de hacerse cargo de la posta, demostrar que desde el Estado podemos ser eficientes y que no debe haber contradicción”.

En este marco, y mientras se esperan los resultados, se empezará a resolver paralelamente el pago de la parte expropiada a YPF y las posibilidades de captar inversiones extranjeras. Con estos objetivos, la nueva conducción designará un director financiero del riñón de Galuccio. Cabe destacar que la intervención, a car-go del ministro de Planificación, Julio De Vido, y el viceminis-tro de Economía, Axel Kicillof, ya había recibido por parte de Chevron, Exxon y Conoco Phillips la voluntad de participar en la exploración petrolera en Argentina. A esas reuniones, Galuc-cio les sumará nuevos encuentros con firmas como Pluspetrol.

Además, en el marco del plan de 100 días para los próximos cinco años, la nueva YPF buscará que los productores metalúr-gicos locales reemplacen insumos petroleros que hasta el mo-mento se importaban desde Estados Unidos. Se trata de piezas para la perforación horizontal que se utilizan en yacimientos no convencionales. Es que, más allá de los pozos maduros, la riqueza a futuro de Argentina está en buena medida sujeta a lo que se pueda extraer de Vaca Muerta, el yacimiento no con-vencional de la Cuenca Neuquina elogiado en todo el mundo.

La expropiación, punto por punto

El punto central del proyecto de ley enviado al Congreso es la cuestión de fondo de todo proyecto energético a largo plazo: alcanzar el autoabastecimiento. La iniciativa destaca la decla-ración “de interés público nacional y como objetivo priorita-rio de la República Argentina” el logro del autoabastecimiento de hidrocarburos que apunta a dar un paso fundamental para cumplir con el artículo 5º del tratado bilateral de inversión que los españoles firmaron en 1992, en donde se detalla que cualquier expropiación podrá llevarse adelante “exclusivamente por causas de utilidad pública”.

La primera sección también incluye los impactos globales a lar-go plazo que apoyan la caracterización de la ley como necesidad del país (desarrollo económico con equidad social, creación de empleo, mayor competitividad) y los nuevos principios de la política hidrocarburífera. Entre estos últimos se registran la utilización de los recursos como factor de crecimiento; la inte-gración de capital público y privado, nacional e internacional; la maximización de las inversiones para lograr el autoabasteci-miento; la industrialización y comercialización con alto valor agregado; y la protección de los consumidores.

Bajar los niveles de importación de energía es otro de los ítems centrales. Con “la obtención de saldos exportables para el me-

10 |

EST

RA

TEG

IA E

NER

GÉT

ICA

joramiento de la balanza de pagos” se apunta a la creciente im-portación de energía, que producto de la irresponsabilidad de Repsol en 2011 casi igualó el superávit comercial al rozar los US$ 10.000 millones.

Para cumplir los objetivos planteados, el Gobierno nacional dispuso declarar “de utilidad pública y sujeto a expropiación el 51 % del patrimonio de YPF SA”. Este porcentaje corresponde solo a las acciones clase D propiedad de Repsol, que no cotizan en Bolsa y que se repartirán entre el Estado nacional (51 %) y las provincias petroleras (49 %, en función de la participación de cada una). El proceso de expropiación se regirá por la Ley de Expropiación 21.499, promulgada en enero de 1977, y tal como establece el articulado de la norma, la tasación la efectua-rá el Tribunal de Tasaciones de la Nación.

La cesión de los derechos políticos y económicos de las accio-nes que efectúe el Estado Nacional a las provincias contemplará el ejercicio de los derechos accionarios correspondientes a ellas en forma unificada por el plazo mínimo de 50 años a través de un “pacto de sindicación de acciones”. Esto implica que los que están sindicados tienen que votar en la misma forma en la administración de la empresa, a fin de evitar que los intereses de las provincias y la Nación se disocien. Además, el proyecto dispone que la designación de directores se hará en proporción a las tenencias accionarias, a lo que se sumará uno en represen-tación de los trabajadores.

La continuidad de lo planteado se asegura a partir del estableci-miento de la prohibición de la transferencia futura de las accio-nes sin autorización de las dos terceras partes de los miembros del Congreso nacional. También se legisla la institucionaliza-ción de la unión entre Nación y provincias en la participación accionaria. La norma establece la creación del Consejo Federal de Hidrocarburos, del que participarían los ministerios de Eco-nomía, de Planificación, de Trabajo y de Industria, a través de sus titulares; y las provincias. Sus funciones serían coordinar la actuación de los diferentes actores a fin de garantizar los ob-jetivos explicados al principio de esta nota y la fijación de la política hidrocarburífera argentina.

Además, el proyecto establece que YPF continuará operan-do como una sociedad anónima, que el gerenciamiento será a través de “una gestión profesionalizada” y que podrá acudir a “fuentes de financiamiento internas y externas y a la con-certación de asociaciones estratégicas, uniones transitorias de empresas, y todo tipo de acuerdos con otras empresas públicas, privadas o mixtas”.

LA ÚNICA VERDAD...14

por

Ric

ardo

De

Dic

co*

ES LA REALIDAD

¿POR QUÉ EL ESTADO DEBERÍA COMPRAR YPF?

Director del Centro Latinoamericano de Investigaciones Científicas y Técnicas (CLICET)*

La evolución y sustentabilidad de un país están basadas en la disponibilidad y producción de energía para satisfacer las ne-cesidades de desarrollo de su aparato productivo; sin energía abundante y asegurada en todo momento, no habría posibili-dades reales de crecimiento. Esa energía deberá ser lo más ba-rata posible, a fin de permitir ventajas competitivas para los bienes producidos localmente y que desean ser colocados en los mercados local e internacional. Estos últimos conceptos son contradictorios con la razón de ser de las empresas energéticas privadas, sobre todo extranjeras, ya que sus objetivos solo tien-den a maximizar sus beneficios en el menor tiempo posible (y transferirlos a la casa matriz en el caso de las extranjeras), me-diante la concentración y centralización del capital. En la bús-queda de esa meta, no se considera importante la explotación racional de los recursos estratégicos y naturales no renovables, como el petróleo y el gas natural, ni el desarrollo sostenible del país, ni el aseguramiento de la disponibilidad a futuro. Por consiguiente, se hace imprescindible que el Estado nacional no esté ausente en la gestión del mercado ampliado de la energía y en la planificación de la disponibilidad a largo plazo de la ener-gía necesaria para el crecimiento y desarrollo de Argentina. Ello no quiere decir que se deba prescindir de la actividad privada, pero deberá encauzarse dentro de los lineamientos estratégicos y controles que un Estado planificador debe asegurar.

En ese sentido, el Gobierno nacional ha gestionado estratégi-cas inversiones durante el período 2004-2011 equivalentes a AR$ 73.448 millones (US$ 22.100 millones)1 en obras ya finali-zadas de infraestructura energética (74 % del monto correspon-de a inversiones públicas): AR$ 18.600 millones para ampliar el sistema de transporte de gas natural, AR$ 42.448 millones para incrementar la oferta de generación de electricidad más AR$ 12.400 millones para expandir el sistema de transporte de energía por alta tensión. A modo ilustrativo, podemos destacar la finalización de obras en la hidroeléctrica Yacyretá y en la central nuclear Atucha II (su puesta en marcha se realizará en el segundo semestre de 2012), la construcción de nuevas usinas termoeléc-tricas, hidroeléctricas y parques eólicos, gasoductos regionales, la interconexión eléctrica de todo el país, la reactivación del Plan Nuclear Argentino, etc. Actualmente se encuentran en ejecución y/o próximas a realizar inversiones por unos AR$ 52.358 millones adicionales (más de US$ 12.000 millones)2.

Las actividades del upstream (exploración y extracción) y downstream (transporte, industrialización y comercialización) de los hidrocarburos se encuentran desde 1992 bajo la total gestión del sector privado. Si bien el remanente de las reservas compro-badas de petróleo y gas natural registradas a fines del año 2010 muestran un incremento del 20,4 % y 2 %, respectivamente, en relación con el año anterior, como resultado de los incentivos ejecutados por el Ministerio de Planificación Federal, la extrac-ción de petróleo disminuyó entre enero y diciembre de 2011 -6,1 % y la de gas natural -1,7 %, en relación con igual período

del año anterior. Situación más preocupante se observa en el segmento de refinación de petróleo, que muestra en 2011 una caída del -13,3 % respecto al año anterior, debiéndose cubrir las necesidades del mercado local con la importación de algu-nos combustibles líquidos. A ello debe sumarse que la capaci-dad instalada de refinación se ha incrementado miserablemente en las últimas décadas; en 2007 se alcanzó a saturar el parque de refino, pero en los últimos años las compañías petroleras decli-naron la producción y nunca mostraron interés por invertir en nuevas plantas de procesamiento de petróleo.

En 2012 se cumplen 90 años de la creación de Yacimientos Petrolíferos Fiscales (YPF). Durante su gestión estatal a lo largo de 70 años (1922-1992), YPF expandió la oferta y produc-ción de energía en todas sus formas, diversificó el suministro eléctrico y brindó energía abundante y barata. Ello sirvió para configurar un aparato productivo industrial y tecnológico de gran importancia en el ámbito regional. En 1992 se inició la primera etapa de privatización del principal activo estratégico del país, y en 1999 finalizó dicho proceso, quedando la empre-sa en manos de la “refinería española” Repsol. El Estado perci-bió ingresos por la privatización de YPF entre 1992 y 1999 por US$ 20.269 millones, correspondiendo US$ 15.169 millones a la adquisición realizada por Repsol en 1999 (adquirió casi el 99 % de las acciones de YPF)3. Al 30 de octubre de 2011, la distribución del capital accionario de YPF SA era la siguiente: 57,4 % Grupo Repsol YPF, 25,5 % Grupo Petersen y 17,1 % Capital Flotante (el Estado argentino es poseedor de la Acción de Oro de YPF)4. Veamos a continuación el comportamiento actual de la empresa más importante del país.

Según los resultados preliminares al 31/dic/2011 presenta-dos por YPF SA a la Comisión Nacional de Valores (CVN) el 29/feb/20125, se observa que:

1 El promedio de la cotización del dólar estadounidense durante su evolución en el período 2004-2011 fue de AR$ 3,32 por cada US$ 1, sobre la base de datos del BCRA. En el año 2003 fue de AR$ 2,7 por cada US$ 1.

2 Véanse al respecto los informes sobre inversiones en infraestructura energética durante el período 2003-2011 en los siguientes enlaces del CLICET:

Inversiones Energías Renovables: <http://www.cienciayenergia.com/Contenido/pdf/010811_rad_arg.pdf>

Inversiones Sector Eléctrico: <http://www.cienciayenergia.com/Contenido/pdf/020811_rad_arg.pdf>

Inversiones Sector Hidrocarburos: <http://www.cienciayenergia.com/Contenido/pdf/010711_rad_arg.pdf>

3 Para más información, véase al respecto De Dicco, Ricardo. 2010, ¿odisea energética? Petróleo y crisis. Editorial Capital Intelectual, colección Claves para Todos. Buenos Aires, julio de 2006.

4 <http://www.ypf.com/InversoresAccionistas/AccionYPF/Paginas/Distribucion-Accionaria.aspx>

5 <http://www.ypf.com/InversoresAccionistas/YPF%20Hechos%20Relevantes/29-02-2012%20Resultados%20Preliminares%204T2011.pdf>

6 <http://www.ypf.com/InversoresAccionistas/InfoEconomicoFinanciera/YPF%20Informes20f/YPF%202010%20-%2020F.pdf>

• los ingresos por ventas ascendieron a AR$ 51.307 millones, es decir, 16,2 % superior al del año anterior y 193 % superior a las ventas del año 2003;

• la utilidad operativa fue de AR$ 7.419 millones, es decir, -21,7 % inferior al del año anterior y -6,1 % a la registrada en 2003;

• la ganancia neta del ejercicio fue de AR$ 5.296 millones; es decir, -8,5 % inferior a la obtenida el año anterior y 14,4 % superior a la registrada en 2003;

• y las inversiones consolidadas en bienes de uso fueron de AR$ 13.793 millones, mientras que los impuestos nacionales, con-tribuciones y regalías fueron equivalentes a AR$ 28.763 millones.

Los últimos resultados consolidados aprobados por el directo-rio de la empresa corresponden al año 2010, y muestran una ganancia neta de AR$ 5.790 millones (o US$ 1.455 millones)6, que representa un incremento del 57 % respecto al percibido el año anterior, y 25,1 % superior al registrado en 2003.

16

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

A continuación se presenta un gráfico sobre la evolución de los ingresos por ventas, ingresos antes de impuestos, ingresos netos y patrimonio neto durante el período 2003-2010, y sobre la capitalización de mercado de la empresa durante el período 2005-2010:

Según los “Estados Contables al 30 de septiembre de 2011 y Comparativos” de YPF SA, el Patrimonio Neto de la empresa era para esa fecha de AR$ 20.763 millones (aprox. US$ 4.944 mi-llones, según cotización del dólar a AR$ 4,20 al 30/sep/2011)7.

A continuación analizaremos brevemente los datos de cotiza-ción de la acción y la capitalización de YPF SA. En ese sentido, se presentará un gráfico sobre la evolución de la cotización de

Evolución de los ingresos, Patrimonio Neto y Capitalización de Mercado de YPF S.A.durante el período 2003-2010

Nota: Capitalización de Mercado para los año 2003 y 2004: sin datos.Fuente: elaborado por Ricardo De Dicco sobre la base de datos de informes Form 20-F de YPF SA

Fuente: Bolsa de Comercio de Buenos Aires, a las 17 hs del 29/02/2012.<http://www.bolsar.com/NET/Cotizaciones/PreciosOnline/Intradiario.aspx?especie=YPFD&vencimiento=4>

(en millones de Pesos Argentinos Dólares según corresponda)

7 <http://www.ypf.com/InversoresAccionistas/InfoEconomicoFinanciera/YPF%20Estados%20Contables/Estados%20Contables%203T2011.pdf>

la acción de YPF SA en la Bolsa de Comercio de Buenos Aire-sen las últimas 72 horas (27 al 29/feb/2012) y una tabla con los datos de capitalización de la empresa al 29/feb/2012. El gráfico de la página siguiente nos muestra que el día 29/feb/2012 la acción de YPF SA cotizó en AR$ 125, registrando una caída de casi -15 % en relación con la cotización registrada el 27/feb/2012 (AR$ 147), y de -43,8 % respecto a la cotización obtenida casi un año atrás, el 08/mar/2011 (AR$ 222,6):

45.000,042.000,039.000,036.000,033.000,030.000,027.000,024.000,021.000,018.000,015.000,012.000,09.000,06.000,03.000,0

0,02003 2004 2005 2006 2007 2008 2009 2010

Ingresos por Ventas AR$

Ingresos antes de impuestos AR$

Ingresos Netos AR$

Patrimonio Neto AR$

Capitalización de Mercado en US$

150,0

145,0

140,0

135,0

130,0

125,0

120,012.000

8.000

4.000

012 13 14 15 16 17

18

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

La recaudación tributaria percibida por el Estado argentino en enero de 2012 fue de AR$ 52.844 millones, y la acumulada en 2011 fue de AR$ 540.134 millones. Suponiendo que la capita-lización de YPF SA sea de AR$ 49.158 millones, el 100 % del capital accionario de YPF SA representa el 9,1 % de la recau-dación tributaria del año 2011. Dicho de otra forma, un 7 % inferior a la recaudación fiscal de enero/2012. Sin embargo, se deben valorizar las contingencias (sociales, comerciales, fiscales, ambientales, etc.), evaluar los bienes de uso a valores corrientes, investigar los incumplimientos contractuales en caso de existir,

A continuación se presenta la capitalización de YPF SA al 29/feb/2012 en las bolsas de Nueva York y de Buenos Aires 8 y 9.

393,261 millonesCantidad de acciones emitidas al 29/feb/2012

US$ 26,23 por ADRPrecio de YPF en NYSE al 29/feb/2012(American Depositary Receipt; donde 1 ADR = 1 acción clase D)

US$ 10.315 millonesCapitalización de mercado al 29/feb/2012 de YPF SA

393,261 millonesCantidad de acciones emitidas al 29/feb/2012

AR$ 125,00 por ADRPrecio de YPF en la Bolsa de Buenos Aires al 29/feb/2012

AR$ 49.158 millonesCapitalización de mercado al 29/feb/2012 de YPF SA(US$ 11.249 millones, con dólar a AR$ 4,37)

8 <http://www.ypf.com/InversoresAccionistas/AccionYPF/Paginas/Cotizaci%C3%B3n.aspx>

9 <http://www.bolsar.com/NET/Cotizaciones/PreciosOnline/Intradiario.aspx?especie=YPFD&vencimiento=4> Nuestros cálculos muestran una capitalización de AR$ 49.158 millones y BOLSAR de AR$ 49.164 millones.

10 Además, empresas controladas: YPF International SA (99,99 %), YPF Holdings Inc. (100 %), Operadora de Estaciones de Servicio SA (99,99 %) y A-Evangelista SA (99,91 %). Control Conjunto: Cía. Mega SA (38 %), Profertil (50 %) y Refinería del Norte SA (50 %). Influencia significativa: Oleoductos del Valle SA (37 %), Terminales Marítimas Patagónicas SA (33,15 %), Oiltanking Ebytem SA (30 %), Gasoducto del Pacífico SA (10 %), Central Dock Sud SA (9,98 %), Inversora Dock Sud SA (42,86 %), Pluspetrol Energy (45 %), Oleoducto Trasandino SA (36 %).

<http://www.ypf.com/InversoresAccionistas/InfoEconomicoFinanciera/YPF%20Estados%20Contables/Estados%20Contables%203T2011.pdf>

• Durante el período 2003-2011 la declinación de los volúme-nes de extracción de crudo y de las inversiones pertinentes es constante. En 2011 la extracción de crudo de YPF disminuyó -7,3 % en relación con el año anterior y -27,8 % respecto a 2003. El pico de extracción de petróleo se alcanzó en 1998.

• Con respecto al gas natural, en 2011 la extracción de YPF decli-nó -9,6 % respecto al año anterior, mientras que en relación con el año 2004 (pico máximo de extracción) la caída fue del -36,8 %.

• Con respecto a las inversiones de capital de riesgo en explo-ración por parte de YPF SA, durante el período 2003-2011 fue de apenas 8 pozos de exploración de hidrocarburos, dato que no representa ni merece mayor análisis, pues resultan misera-bles en comparación con los esfuerzos realizados por otras em-presas del sector, y particularmente por los efectuados por YPF Sociedad del Estado, que durante la década de los 80 había alcanzado un promedio anual de 117 de pozos de exploración. Históricamente fue el Estado nacional el que se hizo cargo res-ponsablemente de las inversiones de capital de riesgo en parti-cular y de las inversiones en el mercado ampliado de la energía.

• La refinación de petróleo alcanzó el pico máximo en 2007, para luego disminuir en forma irracional durante el período 2007-2011. Durante ese período declinó un -18,7 %.

• La elaboración de combustibles líquidos no fue ajena a la falta de compromisos de la empresa; en particular en el caso del gasoil no hubo esfuerzos óptimos de la empresa para sa-tisfacer las necesidades del mercado local, e incluso declinó su producción -4 % durante el período 2007-2011. Con respecto a la elaboración de naftas, tampoco acompañó YPF SA respon-sablemente el incremento significativo de la demanda durante el período 2009-2011.

así como también indagar sobre el valor de las empresas contro-ladas, de control conjunto y de influencia significativa.

YPF SA es un importante productor de hidrocarburos en el país: 34 % del petróleo y 23 % del gas natural. YPF conti-núa siendo una empresa que se encuentra integrada comple-tamente en el circuito productivo de los hidrocarburos. Posee tres refinerías, dos de ellas las más grandes del país: La Plata (30.000 m3/diarios), Luján de Cuyo (16.800 m3/diarios) y Plaza Huincul (4.000 m3/diarios), más el 50 % del paquete accionario de la refinería de Campo Durán (4.500 m3/dia-rios)10. Es decir, concentra el 51,7 % de la capacidad instalada de refinación de crudo del país y el 55,2 % de la oferta de com-bustibles líquidos obtenidos de la refinación local de petróleo. De los principales subproductos obtenidos por refinación, se destacan las siguientes concentraciones de mercado por parte de YPF: 59,2 % Aerokerosene (Jet), 96,4 % Bases Lubrican-tes, 58 % Butano, 73 % Propano, 79,3 % Kerosene, 25,3 % Fueloil, 61,9 % Gasoil, 53,3 Nafta Súper, 61,9 % Nafta Ultra y 60,6 % Nafta Virgen, según datos del año 2011 de la Secre-taría de Energía de la Nación. Sin embargo, el desempeño de la empresa en función de satisfacer las necesidades energéticas del país no es el esperado:

20

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

Evolución de la Extracción de Petróleo de YPF S.A. durante el período 2003-2011 (*)

(en metros cúbicos)

Evolución de la Extracción de Gas Natural de YPF SA durante el período 2003-2011 (*)

(en millones de metros cúbicos)

(*) Fuente: elaborado por Ricardo De Dicco sobre la base de datos de la Secretaría de Energía de la Nación.

16.000.00015.000.00014.000.00013.000.00012.000.00011.000.00010.000.000

9.000.0008.000.0007.000.0006.000.0005.000.0004.000.0003.000.0002.000.0001.000.000

02003 2004 2005 2006 2007 2008 2009 2010 2011

2003 2004 2005 2006 2007 2008 2009 2010 2011

17.000,016.000,015.000,014.000,013.000,012.000,011.000,010.000,09.000,08.000,07.000,06.000,05.000,04.000,03.000,02.000,0

0,01.000,0

Extracción Petróleo

Extracción Gas Natural

Evolución de la Oferta de Petróleo Procesado por YPF SA durante el período 2003-2011 (*)

(en miles de metros cúbicos)

Evolución de la Venta de principales combustibles líquidos por YPF SA durante el período 2003-2011 (*)

(en miles de metros cúbicos)

Evolución de la cantidad de pozos exploratorios de hidrocarburos YPF SA durante el período 2003-2011 (*)

(en miles de metros cúbicos)

21.000,019.500,018.000,016.500,015.000,013.500,012.000,010.500,09.000,07.500,06.000,04.500,03.000,01.500,0

0,02003 2004 2005 2006 2007 2008 2009 2010 2011

2003 2004 2005 2006 2007 2008 2009 2010 2011

2003 2004 2005 2006 2007 2008 2009 2010 2011

8.000,0

7.000,0

6.000,0

5.000,0

4.000,0

3.000,0

2.000,0

1.000,0

0,0

151413121110

9876543210

Pozos Exploratorios

Refinación de crudo

Gas Oil

Nafta Super

Nafta Ultra

Nafta Común

Aerokerosene

EVOLUCIÓN DE LA EXTRACCIÓN DE PETROLEO Y DE GAS NATURAL DE YPF SADURANTE EL PERÍODO 2003-2011

EVOLUCIÓN DE LA OFERTA DE PETRÓLEO Y DE LA COMERCIALIZACIÓN DE LOS PRINCIPALES LÍQUIDOS DE YPF SA DURANTE EL PERÍODO 2003-2011

22

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A ESTRA

TEGIA

ENER

GÉTIC

A | 2

3

En diciembre de 2010 el presidente de Repsol YPF SA, Anto-nio Brufau, convocó a las autoridades de YPF SA y de Presi-dencia de la Nación para anunciar el descubrimiento de 1,27 billones de m3 de gas natural no convencional (shale gas) en la Cuenca Neuquina11, en el marco del Programa de Desarro-llo Exploratorio y Productivo 2010-2014 de YPF SA; reservas de gas natural que supuestamente triplicarían el remanente de reservas comprobadas de este recurso estratégico y natural no renovable en Argentina. Un año más tarde, la empresa anunció que en 2011 incorporó 137 millones de barriles de crudo (21,8 millones de m3), sumado a ello los anuncios de descubrimien-tos de reservas no convencionales de hidrocarburos (shale gas y shale oil) por el orden de los 927 millones de barriles equiva-lentes de petróleo (741 Mbbls de petróleo y 1.040 BCFs de gas natural) en el yacimiento Loma La Lata (Cuenca Neuquina)12. No obstante los mencionados anuncios, el Grupo Repsol se desprendió nuevamente en mayo de 2011 de un 10 % de su paquete accionario en YPF SA mediante otra operación con el Grupo Petersen, que ahora alcanzó una participación acciona-ria en YPF SA del 25,46 %, lo que redujo la del Grupo Repsol a 58,23 %13. ¿Esos “descubrimientos” fueron efectuados recien-temente por YPF SA o son producto del esfuerzo exploratorio de YPF Sociedad del Estado? ¿Se trata de reservas comprobadas o de reservas “probables” o “posibles”, es decir, no comproba-das? Mientras tanto, los analistas del sector esperamos que los denominados “descubrimientos” sean puestos en valor, y ello significa que se pongan en producción en lo inmediato (no me refiero a 5 o 19 pozos, estamos hablando de 80 pozos mínimo).

Considerando que los hidrocarburos satisfacen casi el 90 % de las necesidades energéticas de la economía nacional, y que el principal operador del mercado se niega a realizar las inver-siones pertinentes para acompañar al actual modelo de creci-miento económico, se hace imprescindible en nuestra opinión nacionalizar YPF SA, pues ello le permitirá al Estado nacional convertirse en un importante agente económico formador de precios de los combustibles líquidos comercializados en el país, y garantizar el abastecimiento actual y la disponibilidad futura de los mismos a los ciudadanos argentinos. Esa es la razón de ser de una empresa pública, y ello significaría aplicar “sintonía fina” en materia petrolera a partir de ahora. Señores gobernantes, es-peramos ansiosos que presenten una OPA hostil este año.

11 <http://www.repsol.com/es_es/corporacion/prensa/notas-de-prensa/ultimas-notas/07122010-anuncio-descubrimiento-ypf.aspx>

12 <http://www.ypf.com/YPFHoy/YPFSalaPrensa/Paginas/Descubrimiento-LLL-7-noviembre-2011.aspx>

<http://www.repsol.com/es_es/corporacion/prensa/notas-de-prensa/ultimas-notas/07112011-mayor-descubrimiento-argentina.aspx>

13 <http://www.repsol.com/es_es/corporacion/prensa/notas-de-prensa/ultimas-notas/04052011-venta-ypf.aspx>

El Grupo Petersen ingresó al capital social de YPF SA en febrero del año 2008, adquiriendo oportunamente el 14,9 % de las acciones de la empresa. Véase al respecto el siguiente hipervínculo: <http://www.repsol.com/es_es/corporacion/prensa/notas-de-prensa/ultimas-notas/formalizacion_venta_de_ypf.aspx>

<http://www.ypf.com/InversoresAccionistas/InfoEconomicoFinanciera/YPF%20Estados%20Contables/Estados%20Contables%203T2011.pdf>

MALVINAS.COLONIALISMO Y ENERGÍA EN EL ATLÁNTICO SUR

(PRIMERA PARTE)

por

Gus

tavo

Lah

oud

26Imagen del Atlántico Sur y de la Patagonia adquirida por el satélite Terra de la NASA el 6 de marzo de 2012.

I - La cuestión Malvinas: contexto necesario. Ocu-pación y colonialismoLa continuidad de la ilegítima e ilegal ocupación militar britá-nica de las Islas Malvinas y sus espacios terrestres y marítimos circundantes en el Atlántico Sur, constituye uno de los pro-blemas geopolíticos de mayor relevancia en los comienzos del convulsionado siglo XXI, caracterizado por una puja creciente entre actores estatales y empresas transnacionales por el acceso y el control de recursos naturales renovables y no renovables a escala planetaria.

Malvinas no es solo una causa de irredentismo territorial per-petuada en el reclamo diplomático conducido por la Argentina en los más variados foros internacionales –comenzando por la Asamblea General de la ONU y los organismos regionales he-redados de la guerra fría y aquellos de más reciente constitución y vocación integracionista regional, como la UNASUR–, sino que, al mismo tiempo, es la consolidación de una presencia ma-rítima y naval británica en el Atlántico Sur que va de la mano de la concreción de una cadena de hechos consumados por parte de Gran Bretaña en el “ejercicio fáctico de su ocupación colonial”, escenario que se ha tornado permanente en las últimas tres dé-cadas, luego de la victoria militar británica sobre la Argentina.

En efecto, los primeros actos ilegítimos perpetrados por Gran Bretaña estuvieron dirigidos a generar una estructura económi-ca mínimamente viable a partir de las concesiones ilegales en la explotación de la riqueza ictícola de los espacios marítimos adyacentes a las Islas Malvinas, sobre los que el imperio britá-nico declaró una zona económica exclusiva en 1987 protegida militarmente por su reforzada presencia geoestratégica.

En ese contexto, y en el marco de la denominada política de seducción y del paraguas de la soberanía, encarada por el menemismo en los 90, surgió una nueva dimensión del con-flicto, vinculada al comienzo de los estudios prospectivos y exploratorios para la búsqueda de hidrocarburos económica-mente explotables en las regiones del sureste y del norte de la plataforma continental de las islas. No debe olvidarse que, en aquellos tiempos de la “entente cordiale” entre ambos países, trascendieron informaciones sobre la factibilidad de encarar de manera conjunta una política de prospección y exploración en las regiones marítimas circundantes, que terminó dándose de bruces contra la incontrovertible e indisimulable continuidad de las decisiones unilaterales tomadas por Gran Bretaña a partir de su posición de fuerza.

A partir de todo ello, los ocupantes reforzaron el eje argumen-tal que hoy vemos desplegado en el mundo: toda política viable sobre la cuestión Malvinas debía girar sobre los intereses y de-seos de los isleños, a partir de la consolidación del principio de autodeterminación de sus habitantes1, borrando cualquier re-gistro con ecos históricos sobre las reivindicaciones argentinas basadas en el principio de integridad territorial soberana y en la conciencia moral, jurídica e históricamente fundada a partir de la ilegitimidad de un acto de ocupación cercenatorio de los atributos soberanos de la Argentina.

Ante este cuadro de situación harto complejo, ¿qué dimensio-nes de la problemática están presentes en el escenario de con-

flicto estructural con perspectivas de agudizarse en el tiempo? A continuación, describiremos estos aspectos e intentaremos comprender la compleja trama que va más allá de las implican-cias del conflicto para los países involucrados.

II - Control marítimo en el Atlántico Sur: las razones estratégicas de Gran Bretaña

Uno de los aspectos del conflicto Malvinas que frecuentemente se omite en el abordaje del cuadro de situación es la renovada presencia marítima y naval británica en la región del Atlántico Sur en los últimos treinta años. Esta, en principio, es la conti-nuidad histórica del juego geopolítico que Gran Bretaña impu-so en la región en los últimos dos siglos de ocupación ilegítima e ilegal del territorio malvinense y de los espacios marítimos circundantes, pero, también, la verificación de nuevas condi-ciones geoestratégicas en el sistema internacional que posibi-litan la consolidación de una política de influencia y control marítimos con aristas geopolíticas, comerciales y militares.

Las razones geopolíticas de la expansión británica se sustentan en el amplio triunfo militar obtenido en la guerra de 1982 por Malvinas y en la paulatina construcción de un anillo de control e influencia marítimos en toda la región del Atlántico Sur que tiene seis enclaves/pivotes insulares de gravitación fundamental en la política marítima y naval británica:

- La isla Ascensión, enclave angloamericano fundamental en el aprovisionamiento y en la logística tanto en tiempos de guerra como de paz en la región del Atlántico a más de 8.000 kilóme-tros de Gran Bretaña.

- La isla Santa Helena y el islote Tristán de Cunha, dos puntos importantes en el reforzamiento de la política naval británica en las últimas décadas.

- Las Islas Malvinas, donde está asentada la fortaleza militar eri-gida en las últimas dos décadas a partir de la profundización del escenario de decisiones unilaterales que los británicos tomaron en lo que respecta al “gobierno” de las islas y a las actividades económicas y comerciales que se pusieron en marcha luego de la declaración unilateral de la zona de exclusión en 19872. En tal sentido, en mayo de 2009, el Gobierno del Reino Unido presentó, ante la Secretaría de la Convención de Derechos Ma-rítimos de las Naciones Unidas (CONVEMAR), el reclamo de delimitación de la plataforma continental en torno a las Islas Malvinas, Georgias y Sandwich del Sur hasta las 350 millas, proyectando, de esa manera, su ocupación colonial sobre una superficie marítima de unos 3.500.000 km2.

- Las Islas Georgias y Sandwich del Sur, último eslabón del anillo de seguridad naval británico, cuya situación estratégica fue incluida por el Gobierno británico en la reserva de soberanía antes aludida, dando cuenta de una visión geopolítica integral del Atlántico Sur.

- El sector antártico británico y su plataforma continental, que cons-tituyen un área de influencia estratégica de más de 1.000.000 de kilómetros cuadrados, situación que compromete decisivamente la política antártica argentina en los próximos años.

En conjunto, hablamos de un formidable despliegue de control marítimo y naval en el Atlántico Sur, que no tiene antecedentes

1 Luego de la guerra, en 1982, Gran Bretaña sancionó la British Nationality Act, en la que se establecía que los habitantes de las islas eran ciudadanos del Reino Unido, con todos sus derechos y deberes. Ello se contradice en forma flagrante con el principio de autodeterminación, eje central de la estrategia de poder británico en la actualidad.

2 El 1º de febrero de 1987, el Gobierno británico declaró unilateralmente una zona de exclusión a los efectos de comenzar las actividades de explotación pesquera en consonancia con el creciente lobby de los kelpers.

28

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

Por su parte, el desarrollo del eje económico-comercial ha sido fundamental en las últimas dos décadas con el objetivo de con-solidar un esquema productivo que le permitiera a los habitan-tes de las islas retribuir con recursos genuinos el continuado esfuerzo presupuestario británico para el mantenimiento de su esquema de control en la región del Atlántico Sur. Ello fue de la mano de la profundización de una lógica diplomática des-plegada por Gran Bretaña desde los 90 y que tiene dos ejes: el principio de autodeterminación –como estrategia para “sentar” en la mesa de negociaciones a los kelpers como un tercer actor– y la consideración de los intereses y deseos de la población de las islas en lo que respecta a su necesidades y derechos políticos, económicos y sociales7.

Esta estrategia ha sido contemporánea de la denominada “po-lítica de seducción” encarada en los 90 por el Gobierno argen-tino bajo la fórmula del “paraguas de soberanía”, heredada del Gobierno radical8, cuyo principal objetivo era normalizar las relaciones políticas y económicas con Gran Bretaña. Esto incluía la posibilidad de encarar acuerdos conjuntos de explotación pes-quera e hidrocarburífera a condición de que los británicos no tomaran medidas unilaterales en el desarrollo de cualquier activi-dad económica. Así quedó plasmado en la Declaración Conjun-ta de 1995 para el establecimiento de una zona de cooperación para eventuales actividades de explotación hidrocarburífera que, ante la continuidad de los actos unilaterales de Gran Bretaña, se transformó en letra muerta. (Ver Recuadro 1).

7 Ver Romero, Agustín: “Construyendo una política de Estado. Estrategias y tácticas de la diplomacia argentina”, Le Monde Diplomatique, edición 153, marzo 2012.

8 El paraguas de soberanía fue un mecanismo concebido para permitir a las partes establecer acuerdos puntuales reservando sus respectivas posiciones de soberanía, las que no serían afectadas por las decisiones enmarcadas en esos potenciales acuerdos. Ver “Conferencia del embajador Lucio García del Solar en la Academia Nacional de Ciencias”, La Nación, Buenos Aires, 14-6-1997.

9 En diciembre de 2009, el Parlamento Europeo aprobó la Constitución Europea mediante la entrada en vigencia del Tratado de Lisboa, que incorpora concretamente a las Islas Malvinas, Islas del Atlántico Sur y Territorio Antártico Británico, como territorios europeos de ultramar. De esta manera, nuestro país se transforma en Estado corribereño de la Comunidad Europea, y consolida, de esa manera, una situación geopolítica de imprevisibles consecuencias para la integridad de los intereses territoriales y marítimos argentinos.

10 Una de las empresas con mayor actividad desde entonces es la Rockhopper Exploration, que lleva adelante el prospecto Sea Lion en la región norte de las islas. Dicha empresa se ha sumado a Desire Petroleum, que, en 2010, encaró otro proyecto prospectivo con la plataforma Ocean Guardian.

1º de febrero de 1987: declaración unilateral británica de una zona de exclusión para actividades pesqueras.

Octubre de 1989: reunión bilateral en Madrid que marca el comienzo de la “estrategia de seducción” de la Administración Menem bajo la fórmula del paraguas de soberanía.

Febrero de 1990: restablecimiento de relaciones diplomáticas.

28 de noviembre de 1990: firma de la “Declaración Conjunta sobre Conservación de Recursos Pesqueros” y establecimiento de una “Comisión de Pesca del Atlántico Sur”. Se prohibía toda ex-plotación pesquera comercial.

22 de agosto de 1994: Gran Bretaña extiende unilateralmente su jurisdicción marítima al noroeste de las Malvinas. Los acuerdos pesqueros quedan en letra muerta.

Septiembre de 1995: se aborda la cuestión hidrocarburos por primera vez a través de la “Declaración Conjunta sobre Coo-peración en Actividades Costa Afuera en el Atlántico Sudoc-cidental”. Se definieron bloques para el eventual comienzo de actividades prospectivas y exploratorias.

Justamente, durante la década de los 90, los británicos comen-zaron a obtener avances importantes a partir del desarrollo de un esquema ambicioso de concesiones de licencias pesqueras para la explotación de la riqueza ictícola en las regiones marí-timas que unilateralmente habían declarado como zona eco-nómica exclusiva en torno a Malvinas. En concreto, la pesca ha sido la actividad económica excluyente en las últimas dos décadas y los principales ingresos de los kelpers en concepto de crecientes regalías provienen de las concesiones ilegítimamente acordadas en toda la región, uno de cuyos principales bene-ficiarios ha sido la Unión Europea9 así como también países asiáticos con gran desarrollo de las pesquerías.

En este punto, en el comienzo del siglo XXI, Gran Bretaña acen-tuó la crisis a partir de la entrada en escena de un viejo nuevo conocido: las potenciales riquezas hidrocarburíferas existentes en el lecho marino de las aguas malvinenses. De esta forma, comen-zaron a trabajar en perspectiva en el desarrollo de la planificación de un esquema de explotación económicamente viable de esas potenciales riquezas hidrocarburíferas. A tales efectos, hacia el año 2007 comenzaron los aprestos más decididos para la realiza-ción de campañas prospectivas en áreas que habían sido someti-das a estudios exploratorios cuarenta años atrás10.

Ahora, en lo que respecta a los recursos energéticos existentes en la región, planteamos estos interrogantes: ¿hay certezas sobre estos “descubrimientos” de los últimos años?, ¿cómo explicar

Recuadro 1

Cronología del conflicto: pesca e hidrocarburos en dos décadas turbulentas

Diciembre de 1996: el Gobierno argentino propone fórmulas de soberanía compartida para zanjar el conflicto, que son rechazadas abiertamente por Gran Bretaña y los kelpers.

14 de julio de 1999: acuerdos para reanudación de vuelos, viaje de ciudadanos argentinos a las islas y construcción de un cementerio en conmemoración a los caídos en el conflicto.

2003: la Administración Kirchner suspende el mecanismo de Reunión de Consultas Políticas Bilaterales ante la conti-nuidad de la política de fuerza y de hechos consumados por parte de Gran Bretaña.

2005: Argentina se retira de la Comisión para la Conservación de la Pesca en el Atlántico Sur ante la continuidad del saqueo pesquero a través de las licencias ilegales otorgadas por el Go-bierno kelper.

27 de marzo de 2007: Argentina denuncia la Declaración vincu-lada a actividades exploratorias conjuntas de petróleo y gas ante los pasos unilaterales decididos nuevamente por Gran Bretaña.

en cuanto a la vastedad de sus objetivos en los dos siglos de presencia británica en la región. En efecto, este sistema de bases militares desperdigadas en la vastedad del océano Atlántico le permite a Gran Bretaña el monitoreo permanente de la cos-ta oriental sudamericana (con proyección desde el Amazonas hasta la Antártida), como así también el de la costa occidental africana y, además, la proximidad geográfica al espacio intero-ceánico Atlántico-Pacífico, si pensamos en el estrecho de Ma-gallanes en el extremo sur3.

La consumación de esta política tiene, a su vez, dos ejes vecto-res que han dotado de gran dinamismo a la política atlantista británica en las recientes décadas, el estratégico-militar, por un lado, y el económico-comercial, por el otro.

En el plano militar, en las últimas dos décadas, Gran Bretaña incrementó sus dispositivos e infraestructuras navales, con la modernización y readecuación tecnológicas de toda su flota naval, al compás del creciente involucramiento en los teatros de guerra abiertos en la región de Oriente Medio, Cáucaso, océano Índico y África del Norte, de la mano de la elusiva ex-pansión de la guerra contra el terrorismo llevada adelante por los Estados Unidos.

Sobre ese fondo, se registra el paulatino avance del despliegue militar en el Atlántico Sur. Esta tendencia es avalada por dos indicadores en la última década. Por un lado, el reforzamiento permanente de los dispositivos de la defensa militar de las islas sostenidos por presupuesto británico y, por el otro, la presencia renovada de buques de guerra, logística y transporte junto con la realización de ejercicios navales y simulacros de defensa4.

Estas actividades se han incrementado notoriamente en la últi-ma década, lo cual señala la creciente relevancia geoestratégica de la región del Atlántico Sur en un contexto internacional en el que Gran Bretaña encara una política de profundización de su presencia e intervención en “zonas calientes” por su im-portancia en términos de acceso y control a recursos naturales renovables y no renovables.

Todo ello ha quedado plasmado en la nueva Revisión de la Se-guridad y Defensa Estratégica británica, presentada en octu-bre de 2010, que “… muestra el verdadero objetivo estratégico de la base militar establecida en las Islas Malvinas: contar con un centro de apoyo para el despliegue militar británico a escala global”5. Este preocupante escenario de conflictividad “mon-tado” por Gran Bretaña en la región se agrava aún más con la probable introducción de armas nucleares en el Atlántico Sur, como parte de este despliegue intimidatorio permanente. Piénsese en la gravedad de la situación, teniendo en cuenta que, desde la vigencia del Tratado de Tlatelolco de la década de los 60, la región latinoamericana renunció taxativamente al desa-rrollo de armas de destrucción masiva6.

3 <http://www.cancilleria.gob.ar/portal/ver_adjunto.php?id=3962> En este link, se puede acceder a un interesante informe de la Cancillería argentina sobre la materia.

4 En octubre de 2009, se publicitó el envío de cuatro aviones de combate Typhoon a la base militar de Mount Pleasant, donde se realizaron importantes maniobras y ejercicios militares presididos por el Jefe de Estado Mayor Conjunto de las FF.AA. británicas. Asimismo, se designó como Gobernador de las Islas a un militar británico con amplia experiencia en misiones en regiones de alta conflictividad, lo que configuró una provocación que podría escalar el conflicto a límites sumamente peligrosos.

5 Mercosur ABC: “La militarización del Atlántico Sur por Gran Bretaña”, en <http://www.mercosurabc.com.ar/nota.asp?IdNota=3173&IdSeccion=7>

6 Ibídem 3.

30

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A ESTRA

TEGIA

ENER

GÉTIC

A | 31

las contradicciones entre campañas fallidas y escenarios nue-vamente promisorios?, ¿y qué decir sobre la fiabilidad de las fuentes? Tratemos de ver los aspectos relevantes y permanentes en esta situación, aunque el camino, en verdad, se presenta si-nuoso y con muchos obstáculos.

III - Los potenciales recursos hidrocarburíferas en Malvinas: parte de la escena geoestratégicaComo señalamos anteriormente, hacia comienzos del nuevo siglo, Gran Bretaña aceleró los pasos tendientes a encarar deci-didamente un programa de prospección geofísica y exploración hidrocarburífera en las aguas adyacentes a las Islas Malvinas.

Tal decisión se encuadra dentro del arco de alternativas posibles a la luz de la consolidación del gran juego geopolítico desplegado por Gran Bretaña en la región del Atlántico Sur. En tal sentido, la posibilidad de extraer, en el mediano plazo, recursos de hidro-carburos que puedan convertirse en reservas probadas y, por ello, comercialmente explotables, se ha transformado, en la presente coyuntura histórica, en uno de los instrumentos centrales para la perpetuación de los intereses británicos en la región.

Ahora, a pesar de estas evidencias y tendencias de mediano y lar-go plazo, nos preguntamos si hay certezas convincentes sobre la magnitud de los recursos existentes en el litoral y plataforma ma-rítima de las islas, de tal manera que los kelpers y los británicos puedan encarar proyectos exitosos de explotación petrolífera11.

Sobre ello, vale decir que, en los últimos años, nos hemos cru-zado con frecuencia con informaciones y fuentes de diverso origen que han instalado persistentemente la inminencia de los aprestos para la explotación hidrocarburífera en el Atlántico Sur. En simultáneo, estas informaciones conviven con decla-raciones del Gobierno británico cruzadas por los históricos reclamos de soberanía de la Argentina que han encontrado, por primera vez en nuestra historia, un eco de rotundo apo-yo político-diplomático en la región latinoamericana12 en su conjunto. En concreto, más allá de la hojarasca mediática y político-diplomática en torno a tan delicada situación, el Go-bierno británico y la administración kelper en las islas desarro-llan una hoja de ruta prefijada y que se comprende cabalmente a la luz de la presencia geoestratégica británica desde el norte del Atlántico hasta la Antártida.

Por otra parte, hay dos aspectos que merecen la debida aten-ción si se quiere realizar un análisis fundado sobre la situación realmente existente.

11 <http://www.infobae.com/notas/628815-Inglaterra-califica-la-exploracion-petrolera-en-Malvinas-de-decepcionante.html>

12 En ese sentido, desde el Mercosur y la UNASUR hasta la Comunidad de Estados Latinoamericanos y caribeños (CELAC) de reciente constitución, han expresado el rotundo apoyo a la histórica posición de la Argentina.

13 Ver Bernal, Federico: “Malvinas: Londres espera obtener petróleo por US$ 176 mil millones”, Sección Argentina, Diario Tiempo Argentino, lunes 13 de febrero de 2012.

14 Ver Bernal, Federico, op. cit.

15 Ver Baron, Ana: “Malvinas: sin avances por la denuncia en Naciones Unidas”, Sección El País, Clarín, domingo 19 de febrero de 2012.

16 El 15 de marzo de 2012, la Cancillería confirmó que la Argentina, a través de la Procuración del Tesoro de la Nación, promoverá denuncias contra el entramado de empresas que están operando ilegalmente en la región, luego de presentar un minucioso esquema de funcionamiento de los intereses empresariales vinculados a la industria hidrocarburífera en las Islas Malvinas.

Uno de ellos se refiere a la situación de persistente caída de los volúmenes de extracción y explotación hidrocarburíferas en las cuencas marinas del mar del Norte, área geográfica de decisiva importancia estratégica para Gran Bretaña en el último medio siglo en términos de acceso seguro y eficiente a los recursos hi-drocarburíferos13. Ello configura, en el marco del escenario global descrito, una vulnerabilidad estructural que señala la ineluctable declinación productiva de una de las regiones fundamentales para la provisión de energía abundante y barata para Gran Bretaña.

El otro aspecto remite a la necesidad de consolidar una indus-tria hidrocarburífera sólida y con perspectivas de generación de divisas en el mediano y largo plazo, a fin de tornar sustentable no solo la estructura de gobierno y el nivel de vida de los kel-pers, sino de garantizar los intereses energéticos británicos en toda la región del Atlántico Sur de cara a la acentuación de la puja por los recursos en las próximas décadas14.

Los actores que están detrás de la ambiciosa empresa de la ex-plotación hidrocarburífera en las Malvinas han conformado una compleja trama de intereses cruzados, en la que participan operadoras de hidrocarburos especializadas en la costosa explo-ración offshore, empresas proveedoras de servicios, insumos y equipamientos para el desarrollo de las actividades, corporacio-nes financieras y sectores de lobby vinculados a la promoción permanente de los intereses de los kelpers en todo el mundo. El estudio minucioso y certero de esta trama de intereses cruzados merecería, por cierto, un artículo aparte.

Esta matriz de intereses cruzados y la “militarización británica del Atlántico Sur” han sido recientemente denunciadas por la Cancillería argentina en las Naciones Unidas15, situación que podría dificultar el margen de maniobra de los isleños y el Go-bierno británico, en pos de normalizar en forma definitiva el desarrollo de las actividades de explotación hidrocarburíferas en toda la región16. Por ende, este escenario de creciente con-flictividad y volatilidad configura un cuadro de difícil pronós-tico para la multiplicidad de intereses en juego.

A partir de todo ello, estimamos relevante comprender que las modalidades y los tiempos de la acción británica en la proble-mática del Atlántico Sur están fuertemente influidos por una visión geoestratégica de alcance mundial, que ha definido es-cenarios prioritarios de despliegue político-militar con el obje-tivo de asegurar una posición de preeminencia de los intereses británicos en el orden mundial. Esta decisión, emanada de una fuerte voluntad de control y proyección imperiales, es estruc-tural y ha llegado para quedarse.

32

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

La República Argentina ostenta un raro privilegio. Durante bue-na parte de su existencia como Nación independiente, tanto en los turbulentos años de la organización nacional en el siglo XIX, como durante el largo período de inestabilidad político-institu-cional –que fue la marca por antonomasia del siglo XX– fuimos incapaces de pensar la dimensión marítima como una de las fuentes generadoras de riqueza y poder en nuestra comunidad.

Sin embargo, es hora de pensar seriamente si planificamos una política efectiva sobre nuestros 5.000 kilómetros de litoral ma-rítimo, ya que en la actual coyuntura internacional, la cuestión marítima y los intereses múltiples ligados a la posibilidad de la explotación de recursos naturales estratégicos renovables y no re-novables existentes en las profundidades de los lechos marinos,

IV - ConclusionesFinalmente entonces, ¿en qué situación estamos hoy?

Por un lado, la vigencia de la ocupación colonial británica en nuestras Islas Malvinas con todas las consecuencias políticas, económicas y estratégicas que ello genera, es actualmente el problema central en materia marítima en nuestro país y uno de los aspectos esenciales de la problemática energética en el Atlántico Sur. Basta registrar los intentos persistentes de avance británico en la prospección y exploración offshore de petróleo en las áreas adyacentes a las Islas Malvinas –que se han acen-tuado durante la última década– y la profundización de las políticas de concesiones pesqueras que el Gobierno kelper ha practicado en las últimas dos décadas como principal activi-dad extractiva proveedora de divisas, para corroborar hasta qué punto está comprometido nuestro reclamo de soberanía sobre las islas y los espacios marítimos circundantes. He ahí, enton-ces, dos intereses vitales que tienen que ver con la construcción de una auténtica política de autonomía en el mundo actual: hidrocarburos y pesca, que hoy no aparecen en la agenda con la centralidad estratégica que merecen.

Por otro lado, el reverso casi simétrico de esta situación de ex-trema debilidad en la que nos encontramos es la carencia de una política de presencia efectiva en nuestro mar territorial, lo cual tiene, por lo menos, dos implicancias graves: la falta de control sobre las actividades de la pesquería realizadas sobre nuestros litorales marítimos –con el agravante de la depreda-ción acumulada en los últimos años, que llevó a la destrucción de los caladeros de especies como el calamar ilex y hubsi entre otras– y la ausencia de medios y presupuesto para una presen-cia disuasiva creíble de nuestras fuerzas de seguridad y milita-res: la Prefectura Nacional y la Armada Argentina.

Aquí es donde podemos visualizar, claramente, la necesidad de criterios generales de planificación que nos permitan pensar las problemáticas marítima, de transporte y energética como cuestiones inherentes al mismo desarrollo nacional y regional y, además, subsanar la falta de medios financieros y técnicos que puedan dar cuenta de la situación de vulnerabilidad estructural en esos órdenes. Es hora de comenzar a trabajar sin dilaciones si pretendemos defender nuestros legítimos derechos soberanos en el Atlántico Sur.

ha convertido al mar en un espacio geopolítico y geoeconómi-co gravitante en el balance integral de poder de las naciones que tienen en su acervo geográfico extensos litorales maríti-mos. En tal sentido, el reclamo de reserva y reconocimiento de soberanía sobre amplios espacios de mar territorial, que se ha canalizado a través de las presentaciones de delimitación de la plataforma continental que los países ribereños realizaron en el marco de la Convención del Mar de las Naciones Unidas en los últimos años, es uno de los indicadores más contunden-tes sobre la importancia creciente que las cuestiones marítimas adquieren en un mundo en el que la puja por el control de recursos naturales estratégicos minerales, acuíferos e hidrocar-buríferos es cada vez más intensa.

Recuadro 2

Los intereses marítimos en la agenda de la República Argentina

34

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A

por

Vivi

ana

Cam

pos

Y EL MAR

EL TÚNEL DEL TIEMPO

36

EL HOMBRE

La Guajira, (Colombia). Fotografía: Martha isabel Calle www.ojosdelacalle.com

La letra m debe su sonido al ruido del mar en calma, según los oí-dos fenicios: “hmmmm”, y su forma gráfica, al ondular de la olas. Muchos años de navegación desembocaron en tamaña metáfora.

La presencia del mar siempre fue para el hombre un miste-rio majestuoso y desafiante, hogar de dioses y de monstruos. Las naves cóncavas, con fines de conquista o transporte de mercaderías, surcaban los mares por entonces conocidos. Con varias naves emprendió Odiseo la vuelta a Ítaca después de la caída de Ilion, y malquistado con los dioses, navegó durante diez años, perdido en lo que hoy llamamos el mar Mediterrá-neo. De la misma guerra, pero derrotado, huía Eneas con una sola nave. Hostigado por una tormenta, pero bienamado por Júpiter, por el mismo mar arriba a Cartago.

Los fenicios, dedicados al comercio y por ello audaces, no se amilanaron en llegar hasta el sur de África y el norte de las is-las británicas. Desarrollaron una industria naval sin parangón en la época, con bodegas profundas y velas cuadradas.

Más tarde en la muy temprana Edad Media, los vikingos per-feccionan sus naves, haciéndolas sumamente maniobrables, capaces de fondear en aguas de pequeño calado, remontar ríos o internarse en océanos abiertos sin mayores problemas que alguna tempestad no deseada. Así estos drakkars se lanzaron por los violentos mares del norte de Europa a la conquista de nuevas tierras.

Todos estos pueblos adjudicaban dioses a los mares, pero brin-daban sacrificios a aquellos que les proporcionaran vientos propicios, o a los que querían calmar para evitar una tormen-ta, o a los que pedían provocar una tormenta para derrotar a los enemigos, como las tormentas mágicas que provocaban los druidas de Erín para alejar a los milesios.

En otra parte del mundo, a orillas de lo que hoy llamamos mar Caspio, se encontraba uno de los principales templos del zoroastrismo, el Atashgah, situado en la ciudad de Bakú, donde los fieles adoraban una llama que no se apagaba nunca, y que recordaba la luz eterna de Ahura Mazda. Esta llama –ahora sabemos– no se consumía porque el templo estaba construido sobre un yacimiento de gas natural, y en el siglo VI a. C., el templo y su llama eterna se convirtieron en un importante lugar de peregrinación.

Fueron los cronistas árabes quienes informaron sobre la ex-tracción de “aceite” de Bakú, que se utilizaba como combus-tible para lámparas, en usos medicinales se aplicaba sobre contusiones, o en usos militares se aprovechaba para la fa-bricación de armas incendiarias como el “fuego griego”, una especie de bombas compuestas de ese “aceite”.

Y por fin, el viajero veneciano Marco Polo relata en su Libro de las maravillas: “En la frontera con Sak Art’Velo (Georgia), hay una fuente de la que sale un líquido semejante al aceite, en tan gran abundancia que a veces, un centenar de grande naves pueden abastecerse de él al mismo tiempo; pero no sirve para comer sino solo para quemarlo y ungir con él a hombres y animales enfermos, curándoles a los camellos la urticaria (sic) y las úlceras. Vienen a buscarlos desde muy lejos, y todo a lo largo de este país no se alumbran sino con este aceite”.

Hoy muchos siglos después de la letra m, el viejo mar vuelve a darle al hombre la posibilidad de seguir haciendo historia, lo provee de una nueva forma de energía, veloz como la temida tempestad, inagotable como la llama eterna, renovable y de bajo costo, y como la letra m, generada a partir del movimien-to ondulante y eterno de las olas.

Parque Nacional Natural Tayrona, (Colombia). Fotografía: Martha isabel Calle www.ojosdelacalle.com

por

Hug

o M

onte

ro

Los medios de comunicación pueden no reparar

en ella. La agenda de los gobiernos de turno qui-

zá no la señalen como prioridad de gestión. El fi-

nanciamiento privado tal vez termine solventando

otros emprendimientos más rentables y la inver-

sión científica se centralice en diferentes desti-

nos. Pero sigilosa, a veces imperceptible, la crisis

de escasez energética avanza y se agudiza en

todo el mundo.

40

ENERGÍAUNDIMOTRIZUna alternativa en tiempos de crisisEN ARGENTINA

Cada día, el destino parece inexorable: los recursos naturales se agotan, las fuentes de energía no renovables se consumen, las perspectivas de explotación del combustible fósil o nuclear dis-minuyen. En un planeta que en un 94 % consume energía de fuentes no renovables, la búsqueda de alternativas energéticas se transforma en la actualidad en algo más que una prioridad estratégica: se trata del único camino para enfrentar los desa-fíos de un futuro que asoma complejo y cada vez más cerca-no. En ese sentido, la irrupción como variable de la energía undimotriz –aquella generada por el movimiento ondulatorio de las olas–, aún en período de experimentación y desarrollo, se muestra como uno de los proyectos más interesantes a ex-plorar, más todavía en países con presencia constante de vien-tos y un litoral marítimo extendido (y de baja profundidad) como el argentino. De hecho y según la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), el potencial de la energía de las olas podría llegar hasta los 4.000 GW. Se trata, nada menos, que de un recurso inagotable, renovable, de un casi nulo impacto ambiental y de bajo costo que cuenta, además, con un potencial enorme en términos comparativos: una densidad cinco veces mayor a la energía del viento y treinta veces mayor a la del sol. Además, y a diferencia de la mareomotriz, la fuerza del oleaje posee una mayor capacidad de generación.

Constante, predecible pero menos conocido y extendido que la mareomotriz, el sistema aprovecha los tres tipos de energía que impulsa una ola: los dos producidos por los cambios de empuje en las dos fases de su movimiento (cresta, al ascender y caer) y seno (al sumergirse y volver a emerger); y un tercero a partir de su desplazamiento. El origen de la energía parte entonces del sol, que calienta grandes masas de aire, lo que provoca diferen-cias de densidad y de presión. Y esas variaciones de presión, a su vez, generan los vientos, que son los encargados de ejercer una fuerza sobre las superficies oceánicas, acumulando su ener-gía en forma de ondas marinas.

Un modelo bonaerenseEn Argentina y con la aprobación del Instituto Nacional de Tecnología Industrial (INTI), tres técnicos bonaerenses desa-rrollan un sistema para generar un prototipo que, inicialmente, permita distribuir energía eléctrica para abastecer de alumbra-do público a las zonas costeras. Javier Themtham, Luis Kaya-yán y Alfredo Soto, agrupados bajo el sello KTS Argentina, persisten en los ensayos para construir un dispositivo offshore, que consiste en modelos a escala de un generador de bajo costo, sin mecanismos ni partes eléctricas, que trabajaría semihundi-do en el agua y ubicado sobre un muelle o escollera, con lo cual no padecería problemas de desgaste o corrosión por el agua salada. Simplificado a comparación de otros emprendimientos similares en Europa, el dispositivo en sí consta de un elemento flotante, o boyas de hasta cinco toneladas accionadas por los desniveles instantáneos de las olas, que se adecua a los cambios de nivel de la superficie marina entre bajamar y altamar. Asi-mismo, esa boya cuelga de cables de sección que hacen girar un tambor de arrastre, conectado a un conversor de electricidad que se mueve de modo vertical y constante y que se encarga de su distribución, pero también podría almacenarse en acumula-dores o hasta generar hidrógeno para su posterior combustión.

En el prototipo a escala armado por los investigadores, se pudo comprobar que la boya, recorriendo apenas 15 centímetros en forma vertical, producía un giro de 600 vueltas por minuto y generaba 6 voltios constantes. La proyección real permite esti-mar que, utilizando una boya de 1.000 kilos, se podría generar la energía suficiente para iluminar un muelle y el paseo público en pueblos y ciudades emplazados a lo largo de zonas coste-ras, sin producir ningún impacto visual ni ambiental negativo. “Una de las ventajas del dispositivo es que no debe estar an-clado en el fondo del mar, ni ocupar grandes espacios; se trata del primero en desarrollarse y patentarse en el país. Además, el dispositivo fue desarrollado para aprovechar muelles o esco-lleras existentes en donde puede ser montado y aprovechado para la iluminación de paseos públicos o playas. En cuanto a lo económico, es un equipo que está compuesto por piezas sim-ples y rudas preparadas para el medio salino, lo que hace que su mantenimiento sea relativamente bajo y económico ya que se podría hacer con acceso directo desde tierra firme, compa-rados con aquellos en donde el mantenimiento exige recorrer grandes distancias en alta mar”, destaca Kayayán. Además, otra de las ventajas comparativas del proyecto es que no requiere de grandes olas para ponerse en marcha, ya que la altura prome-dio de la ola necesaria es de entre 60 centímetros y 5 metros: “Por eso, podría instalarse, sin necesidad de adaptación, tanto en el muelle de Santa Teresita, donde las olas tienen un metro de altura, como en Río Gallegos, donde pueden alcanzar los 2 metros. Obviamente, cuanto más alta sea la onda, más elec-tricidad generará el equipo”, añade el responsable de Desarrollo y Planificación de KTS.

El siguiente paso para los investigadores es conseguir inversores de riesgo que permitan ultimar los detalles del equipo final para poder montarlo en el mar, a fin de realizar los primeros ensayos de campo. “El elemento disparador fue que el grupo siempre desarrollaba ideas en torno al cuidado del medio ambiente, evitar contaminaciones innecesarias, sustituir un elemento que flagela la naturaleza por otro que no. Sustancialmente fue nuestra manera de ver el planeta y sus cambios, los que son en su totalidad en contra del ser humano. Por eso nos interesó la energía undimotriz: porque es la menos conocida y la única que no se aplica o no se aprovecha en el país”, destaca Kayayán, quien además concluye: “Se trata de generar energía renovable, inacabable, inagotable y de una forma más económica, porque la inversión para su construcción es muy sencilla y relativamen-te de bajo costo, comparándolo con lo que cuesta un generador eólico en alta mar, por ejemplo. De ese modo, por el valor de un generador eólico se podrían armar cinco undimotrices, que además multiplicarían por quince su capacidad de energía”.

Ensayos académicosAl mismo tiempo, otro grupo de ingenieros de la Universidad Tecnológica Nacional (UTN), Regional Facultad de Buenos Aires, avanza desde hace tres años en la construcción de un prototipo de generador de un dispositivo electromecánico ca-paz de transformar la energía undimotriz en energía eléctrica. Con el objetivo final de crear parques acuáticos para abastecer a poblaciones de la costa patagónica alejadas de la red de ten-dido eléctrico, uno de los impulsores del proyecto, el ingeniero Alejandro Haim, apunta al 2013 como el año bisagra: ese será

Prototipo a escala

Maqueta del dispositivo

42

| E

STR

ATE

GIA

EN

ERG

ÉTIC

A ESTRA

TEGIA

ENER

GÉTIC

A | 4

3

Lejos de emerger como un proyecto novedoso, el intento de obtener energía del movimiento de las olas en realidad cuenta tras de sí con una larga historia de encuentros y desencuentros. De hecho, las primeras patentes fueron registradas en París, a finales del siglo XVIII, por una familia de apellido Girard. Sin embargo, el desarrollo concreto de esta tecnología recién cuenta con antecedentes ciertos hacia finales del siglo XX. Pese a su longevidad, hoy existen unas mil patentes registradas y apenas unos ochenta prototipos funcionando en todo el mun-do. En ese sentido, Noruega cuenta con antecedentes firmes en ensayos con esta variante: ya en 1995 en la costa cercana a Bergen, se edificó una planta en la que se combina una colum-na de agua oscilante con un sistema bautizado como “Canal rematado en punta”. Escocia, por su parte, lleva tiempo experi-mentando en la isla de Islay, al igual que científicos de Estados Unidos, Australia, India, China, Suecia y Japón, con distintos sistemas y aplicaciones. España también pretende sumarse en la búsqueda de la energía undimotriz como alternativa energé-tica viable y sustentable: desde 2008 funcionan en Cantabria, Tenerife y Guipúzcoa diversos prototipos de experimentación.

Sin embargo, es Portugal uno de los países que apostó hace algunos años ya a esta inversión a futuro: Okeanós es el nombre

el plazo para construir un modelo a escala real y probarlo en el mar Argentino, que sería el primero de su tipo en América Latina: “Estimamos que un parque marino de dos cuadras de superficie alejado a 3 kilómetros de la costa podría abastecer a 30.000 hogares. Este dispositivo es de muy bajo impacto am-biental, menor incluso que un molino eólico, no emite con-taminantes al aire ni al agua, no perjudica la fauna marina ni utiliza combustibles fósiles”, asegura.

Por su parte, el también ingeniero Mario Pelissero destaca el óptimo escenario de la costa patagónica para este tipo de pro-cedimientos científicos: “Lo virtuoso de esto es que, en general, el mar Argentino tiene una suave pendiente y en las zonas pre-

vistas para la captación no tiene demasiada profundidad. Eso mejora el ordenamiento y la dirección de las ondas, y permite la fijación de los dispositivos sin mayores dificultades técnicas”.