Dossieres EsF n.º 27, Otoño...

42

Dossieres EsF n.º 27, Otoño 2017 LA INVERSIÓN DE IMPACTO

Transcript of Dossieres EsF n.º 27, Otoño...

Dossieres EsFn.º 27, Otoño 2017

LA INVERSIÓN DE IMPACTO

ÍNDICE

PRESENTACIÓN: LA INVERSIÓN DE IMPACTO 4Marta de la CuestaUNED y Economistas sin Fronteras

INVERSIONES DE IMPACTO SOCIAL: ¿QUÉ CAMINO PARA LA UNIÓN EUROPEA? 7Mario La TorreUniversidad de Roma «La Sapienza»

INVERSIONES DE IMPACTO: AMPLIANDO EL CONCEPTO DE RENTABILIZAR LA INVERSIÓN 13Jorge ArenasMáster en Sostenibilidad y RSC y antiguo colaborador de EsF Andalucía

LA PROMOCIÓN DE LA INVERSIÓN DE IMPACTO SOCIAL EN LA COMISIÓN EUROPEA:LOS FONDOS EUROPEOS DE EMPRENDIMIENTO SOCIAL 18Mercedes ValcárcelFundación Tomillo

EL PROCESO DE LA MEDICIÓN DEL IMPACTO SOCIAL Y SUS RETOS 22Cristina San SalvadorDeusto Business School, Universidad de Deusto

OIKOCREDIT, INVERTIR EN EL DESARROLLO DEL SUR EMPOBRECIDO 27Jorge BerezoOikocredit Euskadi

EL PROCESO DE EVALUACIÓN SOCIO-AMBIENTAL DE FIARE BANCA ETICA 33Alessandro CeloniFiare Banca Etica

PARA SABER MÁS 38

Los textos de este dossier reflejan exclusivamente la opinión de sus autores, que no tiene por qué coincidir con la posición institucional de EsF al respecto.

Economistas sin Fronteras (EsF) es una OrganizaciónNo Gubernamental de Desarrollo (ONGD), fundada en 1997en el ámbito universitario, que actualmente integra a per-sonas interesadas en construir una economía justa, soli-daria y sostenible, con una orientación prioritaria en laerradicación de la pobreza y las desigualdades.

En Economistas sin Fronteras creemos necesario otromodelo de desarrollo, que ponga a la economía al serviciodel ser humano y no, como sucede en la actualidad, a mi-llones de personas al servicio de la economía.

Nuestro objetivo es contribuir a la construcción de unaciudadanía socialmente responsable, activa y comprome-tida con la necesaria transformación social.

Queremos ser una ONG de referencia en la búsqueda deuna economía justa y contribuir a facilitar el diálogo y fo-mentar el trabajo en red de los distintos agentes socialesy económicos. Porque sólo a través del logro de una ampliaparticipación social podremos alcanzar una economía justa.

Gracias a las aportaciones periódicas de nuestros sociospodemos planificar y realizar proyectos de larga duración,sin depender de subvenciones.

Si deseas hacerte socio de Economistas sin Fronteras ycolaborar de forma periódica con nosotros, cumplimentael formulario disponible en nuestra web:

www.ecosfron.orgO en el teléfono 91 549 72 79

Si crees que nuestros Dossieres te aportan nuevos puntos de vista sobre la economía y quieres apoyarnos, realiza unaaportación:

La legislación española para las entidades sin fines lucrativos establece un trato fiscal más favorablepara las donaciones realizadas por personas físicas, obteniendo una deducción a la cuota del IRPF.

CONSEJO EDITORIAL

José Ángel Moreno – CoordinadorLuis Enrique AlonsoMaría Eugenia CallejónMarta de la CuestaJosé Manuel García de la CruzJuan A. GimenoCarmen Valor

Coordinación de este número:Marta de la Cuesta(UNED y Economistas sin Fronteras)

Dossieres EsF es una publicacióndigital trimestral de Economistas sinFronteras.

Maquetación: LA FACTORÍA DE EDICIONES

Fotografía de cubierta:© Digital Vision by Getty Images

Economistas sin FronterasCalle Gaztambide, 50(entrada por el local de SETEM)28015 MadridTlf.: 91 549 72 [email protected]

Dossieres EsF, por Economistas sin Fronteras(http://www.ecosfron.org/publicaciones/), se distri-buye bajo una Licencia Creative CommonsAtribución-NoComercial-SinDerivar 4.0 Internacional

(http://creativecommons.org/licenses/by-nc-nd/4.0/).

Se permite la reproducción total o parcial y lacomunicación pública de la obra, siempre que nosea con finalidad comercial y siempre que sereconozca la autoría de la obra original. No sepermite la creación de obras derivadas.

4

L os intermediarios financieros juegan un papel de-terminante en el desarrollo económico y social de

los países y en que dicho desarrollo sea más o menossostenible y con menor o mayor cohesión social. Sonquienes deciden qué financiar, a quién, cuánto y enqué condiciones (plazo y precio). Su función econó-mica no es neutral, y de ello hemos sido testigos porlos efectos que la crisis del sector ha tenido en elresto de la economía mundial.

Hace ya aproximadamente un siglo algunos econo-mistas fueron conscientes de la importancia del sistemafinanciero en el crecimiento, si bien no es hasta las úl-timas décadas del siglo XX cuando empiezan a desa-rrollarse con más fuerza las inversiones, los instru-mentos de financiación e incluso intermediarios quetienen como objetivo dirigir el capital hacia los pro-yectos u organizaciones económicas cuya finalidad oforma de actuar tenga como prioridad la lucha contrala pobreza, la desigualdad, el cambio climático o undesarrollo más sostenible y respetuoso con los dere-chos humanos. Es lo que se conoce como inversionessocialmente responsables (ISR) o finanzas sostenibles.

Dentro de ellas, las inversiones de impacto son aque-llas que de forma directa tratan de incidir redirigiendoel dinero hacia proyectos con mayor impacto social oambiental. La doble búsqueda de rentabilidad e im-pacto social/ambiental es lo que diferencia a las in-versiones de impacto de otro tipo de inversiones. Noobstante, y a pesar de que actualmente se ha conver-tido en un tema relevante incluso en la agenda públicade la UE, hay mucha confusión sobre este mercadoemergente. Este dossier, además de aclarar alguna deesas cuestiones conceptuales, pretende ofrecer ejem-plos de instrumentos e iniciativas que han ido adqui-riendo cada vez más relevancia en los últimos años.Años en los que en los países más desarrollados he-mos podido sentir en nuestras carnes las consecuen-cias que tiene un difícil acceso a la financiación porparte de pequeñas empresas, autónomos y particula-res, algo que es más estructural en países menosdesarrollados.

El primer artículo de este dossier, del profesor de laUniversidad de la Sapienza (Roma) Mario La Torre,precisamente trata de aclarar algunos conceptos, dadala controversia que existe en la definición del términoimpacto social, la falta de consenso claro sobre sudefinición y sobre incluso la denominación del tér-mino en sí. El artículo nos permite aclarar qué sonrealmente las inversiones de impacto, cómo son en lapráctica, qué estructuras utilizan habitualmente y porqué fomentarlas en Europa.

El segundo artículo, elaborado por Jorge Arenas, an-tiguo colaborador de EsF, es de carácter más descrip-tivo. En él se ve cómo precisamente son esas dificul-tades financieras vividas las que han motivado laaparición de nuevas estructuras y plataformas de fi-nanciación alternativas o complementarias a las tra-dicionales, encardinadas en la llamada economía co-laborativa. Estos nuevos mercados están muy ligadosa la figura del emprendedor, con una idea innovadoraque intenta poner en práctica, pero que se encuentracon la dificultad de encontrar la financiación necesariapara su desarrollo a través de los canales clásicos (fi-nanciación bancaria, capital riesgo, etc). Nos referi-mos a las Plataformas de Financiación Participativa(PFP), las de propiedad (equity crowdfunding) y lasde préstamo (crowdlending), con gran proyección enpaíses como EE UU y que están empezando a desa-rrollarse en España, algunas de ellas ya con la inten-ción de canalizar recursos para la financiación deproyectos con alto impacto social o lo que podría de-nominarse crowdimpacting (impact equity crowdfun-ding). Otros instrumentos que están adquiriendo es-pecial importancia en los últimos años son los bonosverdes. El esfuerzo de organizaciones como la Ini-ciativa de Bonos Climáticos (CBI, por sus siglas eninglés) y la Asociación Internacional de Mercados deCapitales (ICMA, por sus siglas en inglés) han hechoque los bonos verdes se consoliden en los mercadosfinancieros internacionales como una de las mejoresopciones a la hora de invertir en productos financierosrelacionados con el cambio climático. Por su parte,los bonos sociales son instrumentos mucho más re-

PRESENTACIÓNLA INVERSIÓN DE IMPACTO

Marta de la CuestaUNED y Economistas sin Fronteras

5

cientes, menos estandarizados y que no han evolu-cionado tanto como los bonos verdes, confundiéndosefrecuentemente con los bonos de impacto social.

Estas inversiones de impacto se han convertido en uninstrumento de apoyo financiero a empresas socialespor parte de inversores privados y de la UE, en su in-terés de conseguir un crecimiento más inclusivo yapoyar una economía social más competitiva. En eltercer artículo, Mercedes Valcárcel, Directora Gene-ral de Fundación Tomillo y socia de EsF, explica elimpulso que la Comisión Europea las está dando através de los fondos europeos de emprendimiento so-cial. Lo que diferencia a estos fondos es el impactosocial positivo de las inversiones, y ello exige medirlo,con la dificultad que entraña. Precisamente, el cuartoartículo se centra en cómo medir el impacto social.Como nos explica su autora, Cristina San Salvador,profesora de la Universidad de Deusto, se puede afir-mar que actualmente existe un cierto consenso a nivelinternacional en cuanto al proceso a seguir en la me-dición del impacto social. Sin embargo, no ocurre lomismo en cuanto a la metodología concreta a emplearen las distintas fases de dicho proceso. En el artículose describen los cinco pasos a seguir en el proceso ysus retos. Este mismo proceso de evaluación se havenido produciendo en el ámbito de lo público, conel fin de conocer el impacto real de determinadas po-líticas y sobre todo la rentabilidad social de los fondos

públicos invertidos (la salud, la educación, la cultura,la acción social o la cooperación al desarrollo). Lanecesidad de involucrar a inversores privados obligaa estandarizar al máximo los procesos y conseguirhomogeneizar en la medida de lo posible indicadoresque intenten monetizar aquello que a priori resultainmaterial o no cuantitativo. Los mercados financierosy los inversores se rigen por esos parámetros y algunoscreen que hay que tratar de avanzar e innovar en téc-nicas de parametrización para acercar los dos mundos,el financiero y el social.

La última parte del dossier recoge dos iniciativas yaconsolidadas en el terreno de las inversiones de im-pacto: los microcréditos y la banca ética. Para ellohemos elegido dos proyectos que son referencia in-ternacional y que ya están consolidados y con pre-sencia en España. El quinto artículo está centrado enla labor de Oikocredit en el campo de las microfinan-zas y ha sido elaborado por Jorge Berezo, uno de susimpulsores en España. En el último estudio de Eurosifsobre la ISR en Europa (2016), las microfinanzas enel año 2016 supusieron el 75 % de las inversiones deimpacto en Europa. Las microfinanzas son un tipoconcreto de inversión de impacto que permite acercarla financiación crediticia a sectores, empresas y per-sonas excluidas financieramente del crédito y en si-tuación de pobreza. En muchos países, el desarrollofinanciero no ha alcanzado los niveles de los países

6

desarrollados, no habiéndose producido un desarrollode los mercados e instituciones financieras de formaacompasada con el resto de la economía, por lo queel sistema financiero no es capaz de dinamizar el pro-ceso de crecimiento económico, desaprovechándoseasí proyectos de inversión al hacerse valoraciones in-adecuadas de riesgo. Las microfinanzas, con sus lucesy sus sombras, juegan un papel especialmente rele-vante en estos países, porque permiten una mayor pe-netración financiera a través de instituciones localescercanas a las necesidades de la población.

El último artículo ha sido elaborado por AlessandroCeloni, Responsable de Desarrollo de Fiare BancaEtica, y se centra en el proceso de Evaluación Socio-Ambiental (ESA) que ha caracterizado la actividadde Fiare Banca Etica desde el principio. En un ejerci-cio de transparencia, el autor expone los criterios quesigue la entidad a la hora de evaluar proyectos y con-ceder créditos. La banca ética trata de asignar al dineroun papel clave como instrumento de creación de ri-queza sostenible y más equitativa, haciendo partícipesde ese proyecto a aquellos inversores y prestamistasdispuestos a financiar proyectos empresariales social-mente responsables y con un elevado impacto social,educativo y cultural. Los bancos éticos son el mejorexponente y ejemplo de las inversiones de impacto.

Su actividad se rige bajo los principios éticos y detransparencia (incluyendo en muchas ocasiones el re-quisito adicional de organización democrática), cuyoobjetivo fundamental es contribuir a través del negociobancario a un desarrollo socioeconómico más justo ysiendo financieramente sostenibles. Conviene aclararque la banca ética puede realizar las mismas opera-ciones que la banca convencional, utilizando instru-mentos ya existentes, pero adaptados para cumplir lafinalidad social que la caracteriza. Este tipo de banca,si bien aún es pequeña, no por ello es menos segura ysostenible financieramente. Un estudio llevado a cabopor Global Alliance for Banking on Values (GAVB)en 2012 comparó la información financiera más rele-vante de los 28 mayores bancos del mundo —los con-siderados como instituciones financieras globales deimportancia sistémica (GSIFI)— frente a un grupode 22 bancos éticos representativos, durante el período2002-2011. Los datos indican que la banca ética hasuperado en las dos etapas estudiadas (antes y despuésde la crisis) a los bancos sistémicos tanto en capitali-zación sobre activos como en el Tier 1, lo que muestrala fortaleza financiera de estas entidades, poniendode manifiesto que la banca ética está consolidando suposición financiera y además supera el nivel de capi-tales regulatorios exigidos por las autoridades mone-tarias. ■

7

L as inversiones en Impacto Social (IIS) se estánconvirtiendo en un tema de candente actualidad

en la agenda pública. Sin embargo, todavía hay muchaconfusión acerca de las características fundamentalesque definen a este mercado emergente. Hay una faltade límites claros entre las categorías: por un lado,hay IIS. Por otro lado, las tradicionales inversionesfinancieras y socialmente responsables (ISR), que dealguna manera están relacionadas con la responsabi-lidad social corporativa (RSC). Esta confusión hacehincapié en la necesidad de aclarar la verdadera na-turaleza de la financiación del impacto social, losprincipales modelos de negocio que estas inversionesponen en práctica y el papel que pueden desempeñarlas IIS en Europa.

¿Cómo se definen las inversiones de impacto social?

Para etiquetar una inversión como de «impacto so-cial», tenemos que probar la existencia de varias va-riables.2 La característica más evidente es que las IISgeneran un valor social. Sin embargo, esto no es su-ficiente, ya que muchas inversiones tradicionales tam-bién pueden hacerlo. La diferencia entre la financia-ción tradicional y el financiamiento de impacto sociales la intencionalidad de generar impacto social. Esdecir, la inversión se planifica con la intención prin-cipal de generar valor social. Es una inversión «im-pulsada por la demanda», porque se concibe con laintención principal de satisfacer las necesidades so-ciales, y no simplemente de obtener beneficios finan-cieros. Este argumento también distingue a las IIS delas ISR: las IIS están, por definición, inspiradas poruna actitud proactiva hacia el impacto social.

Dicho esto, las IIS apuntan también al beneficio fi-nanciero: el valor social va junto con el rendimiento

financiero. De nuevo, ello requiere una aclaración.Lo que distingue a las IIS de las inversiones tradicio-nales es que el retorno financiero está estrictamentevinculado al impacto social y de alguna manera de-pende del logro del objetivo social: en términos prác-ticos, los inversores recibirán una rentabilidad finan-ciera sólo si se ha alcanzado un «nivel mínimo» deimpacto social. Este esquema de remuneración, co-nocido como modelo de «pago por éxito», conduce ala conclusión de que el impacto social debe medirsey convertirse en métricas financieras: las IIS debenperseguir impactos medibles.

Hay evidencias de que las IIS también se diferenciande las ISR en la expectativa de retorno financiero yen el perfil riesgo-retorno: los inversores socialmenteresponsables esperan una rentabilidad cercana al re-torno del mercado, mientras que los inversores deimpacto están abiertos a aceptar rendimientos a largoplazo por debajo del tipo de mercado. Por ello, puedenser etiquetados como inversores pacientes. Conformea lo anterior, las IIS pueden definirse como inversiones«de impacto primero», mientras que las ISR puedenser etiquetadas como inversiones «financieras pri-mero».

En conclusión, es posible definir las inversiones deimpacto social como aquellas inversiones que pre-tenden un impacto social —el cual debe ser intencio-nalmente perseguido y claramente mensurable— juntocon un rendimiento financiero inferior al tipo de mer-cado y en función del logro del objetivo social.

¿Cómo funcionan las inversiones de impacto socialen la práctica?

El marco teórico descrito anteriormente se ha puestoen práctica, adoptando varias arquitecturas financieras:diferentes esquemas que incorporan una mezcla di-ferente de las características anteriormente descritas,obteniéndose diferentes niveles de «intensidad de im-pacto». En términos generales, es posible afirmar que

INVERSIONES DE IMPACTO SOCIAL: ¿QUÉ CAMINO PARA LA UNIÓN EUROPEA?

Mario La TorreUniversidad de Roma «La Sapienza»1

1. Agradecemos a Pablo Esteban, miembro del patronato deEconomistas sin Fronteras, su colaboración en la traducciónde este artículo, que ha sido escrito por el autor en inglés.

2. Para mayor información: http://socialimpactinvestment.org/

8

tres de las principales características siempre estánpresentes en la estructura financiera de cualquier in-versión de impacto: el objetivo social, la intenciona-lidad y el rendimiento financiero. Éstos pueden serconsiderados como los «requisitos mínimos de im-pacto». Por el contrario, los requisitos de vincular elrendimiento financiero al logro del objetivo social —y, por consiguiente, a la medición del impacto so-cial—, así como la condición de fijar un límite al re-torno de los inversores que esté por debajo del tipode mercado, suelen faltar en la mayoría de las estruc-turas de las IIS. De acuerdo a lo anterior, es posibledistinguir entre una «IIS pura» y una «ISS híbrida».La primera se caracteriza por la presencia de todaslas características referidas, mientras que la segundaincorpora solamente los requisitos mínimos —losfundamentales— para ser etiquetada como de «im-pacto social». Lo cierto es que si faltaran las caracte-rísticas fundamentales, estaríamos fuera de los límitesdel mercado propio de las IIS.

Las estructuras financieras más comunes de lasinversiones de impacto social

A pesar de que el mercado está explorando nuevasestructuras e instrumentos financieros, las inversionesde impacto social han sido financiadas principalmentea través de los bonos de impacto social (BIS) y losfondos de impacto social (FIS).

Bonos de impacto social

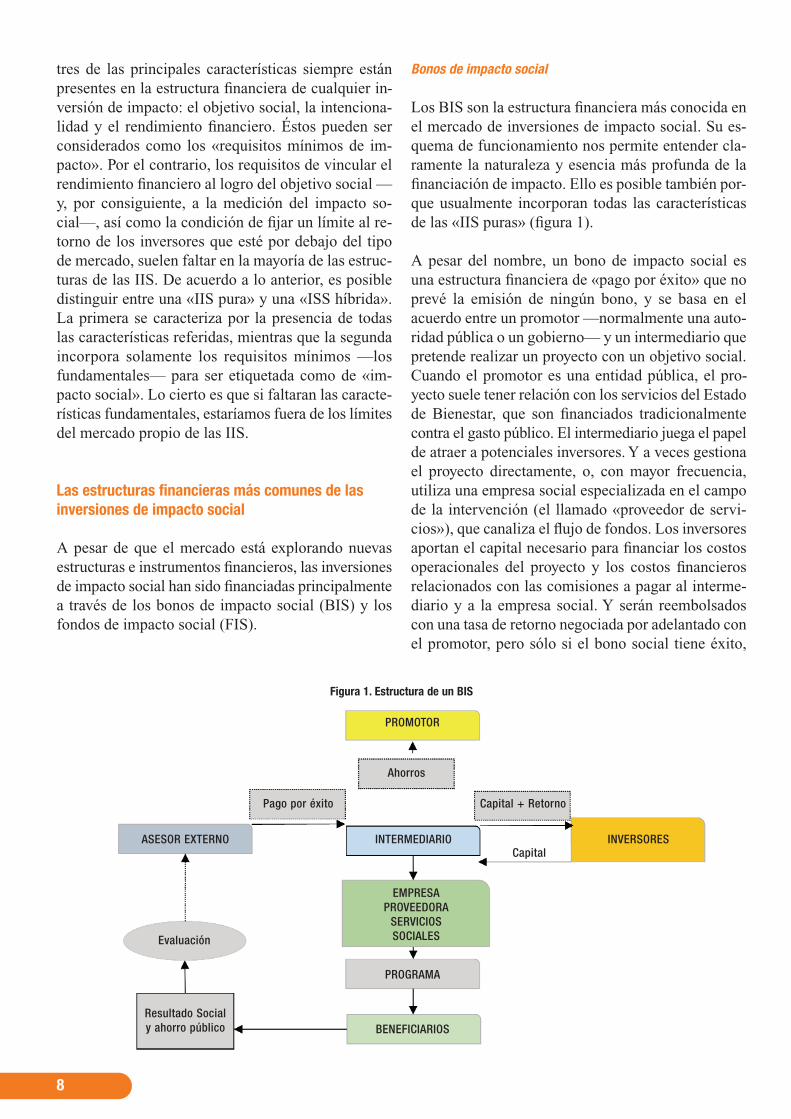

Los BIS son la estructura financiera más conocida enel mercado de inversiones de impacto social. Su es-quema de funcionamiento nos permite entender cla-ramente la naturaleza y esencia más profunda de lafinanciación de impacto. Ello es posible también por-que usualmente incorporan todas las característicasde las «IIS puras» (figura 1).

A pesar del nombre, un bono de impacto social esuna estructura financiera de «pago por éxito» que noprevé la emisión de ningún bono, y se basa en elacuerdo entre un promotor —normalmente una auto-ridad pública o un gobierno— y un intermediario quepretende realizar un proyecto con un objetivo social.Cuando el promotor es una entidad pública, el pro-yecto suele tener relación con los servicios del Estadode Bienestar, que son financiados tradicionalmentecontra el gasto público. El intermediario juega el papelde atraer a potenciales inversores. Y a veces gestionael proyecto directamente, o, con mayor frecuencia,utiliza una empresa social especializada en el campode la intervención (el llamado «proveedor de servi-cios»), que canaliza el flujo de fondos. Los inversoresaportan el capital necesario para financiar los costosoperacionales del proyecto y los costos financierosrelacionados con las comisiones a pagar al interme-diario y a la empresa social. Y serán reembolsadoscon una tasa de retorno negociada por adelantado conel promotor, pero sólo si el bono social tiene éxito,

Figura 1. Estructura de un BIS

PROMOTOR

Ahorros

Capital

Pago por éxito Capital + Retorno

ASESOR EXTERNO

Evaluación

Resultado Socialy ahorro público

INTERMEDIARIO

EMPRESAPROVEEDORA

SERVICIOSSOCIALES

PROGRAMA

BENEFICIARIOS

INVERSORES

9

esto es, si el programa ha generado un nivel mínimode impacto social.

Un asesor externo suele encargarse de evaluar el éxitodel programa, midiendo con ello el resultado socialgenerado y el ahorro consiguiente de gasto público,que será compartido entre el promotor y los inversoresde acuerdo con las condiciones incluidas en el contratofirmado. Por lo tanto, el ahorro en el gasto públicoque surge del impacto social generado por el programaes el que permite al promotor repagar a los inversores.Ésta es la razón por la cual la racionalidad económicadel BIS puede ser identificada con la capacidad de laempresa social para acometer el programa y en laexactitud de las métricas utilizadas para medir, entérminos financieros, el impacto social generado. Paramayor claridad puede resultar útil un ejemplo simpli-ficado (tabla 1).

Supongamos que un gobierno nacional quiere reducirla reincidencia delictiva en personas condenadas unavez que hayan salido de la cárcel a través de la imple-mentación de un proyecto con el objetivo de fomentarsu inclusión social.

Suponiendo que: (i) el costo público por día de cadapreso es de 50 euros; (ii) el grupo de presos involu-crados en el proyecto es igual a 2.000; iii) la tasa realde reincidencia es del 50% (1.000 personas); (iv) elpromedio de tiempo en prisión de los prisioneros esde 100 días al año. En base a los supuestos anteriores,los costes de la tasa de reincidencia, en términos degastos públicos, representarían 5 millones de euros(1.000 presos × 100 días × 50 euros).

Asumamos ahora que los costes operativos del pro-grama ascienden a 1 millón de euros y que los inver-

Tabla 1. Las cifras del BIS

N.° de reclusos Coste por día Tasa de reincidencia N.º de días Coste anual Ahorro bruto

Real 2000 50 50% 100 5.000.000

Caso 1 2000 50 25% 100 2.500.000 2.500.000

Caso 2 2000 50 10% 100 4.000.000 1.000.000

Costes operativos Tasa de interés Comisiones Ahorros Ahorroinversor promotor neto

1.000.000 10% 150.000 5%

Caso 1 1.000.000 100.000 150.000 250.000 0

Capital inversores

1.000.000

sores buscan un retorno del 10% sobre el capital in-vertido, así como también que el promotor persiguecomo objetivo el conseguir un ahorro del 5% en elgasto público y finalmente que las comisiones y loshonorarios pretendidos ascienden a 150.000 euros entotal.

A continuación, supongamos que el programa socialreduciría la tasa de reincidencia en la mitad (500personas): esto generará 2,5 millones de euros deahorro público bruto (500 presos × 100 × 50 euros).La sostenibilidad económica del BIS sólo se verificasi los costes operativos del programa, más los costes

financieros para reembolsar a los agentes implicadosen el régimen, están cubiertos por el ahorro brutodel gasto público. En nuestro ejemplo, un ahorrobruto de 2,5 millones de euros es suficiente para de-volver el capital a los inversores, más el 10% de re-torno, para cubrir los honorarios fijos que se debenpagar al resto de agentes y dejar al promotor 250.000euros de ahorro público (5% de los 5 millones). Encaso de que el programa no sea completamente exi-toso, reduciendo la tasa de reincidencia sólo en un10%, el ahorro bruto en gasto público ascenderá a 1millón de euros, suficiente para reembolsar sólo loscostes operativos.

10

El mercado de los BIS está en una etapa incipiente ylas estadísticas sufren de la falta de datos accesibles.Sin embargo, varias instituciones han comenzado aimplementar bases de datos locales o mundiales, quepueden ofrecer una primera visión. El primer ejemplofamoso de un bono social de la UE es el Bono Socialde Peterborough, lanzado en R.U. en 2010, cuyo ob-jetivo era reducir las tasas de reingreso en la prisiónde Peterborough. En la actualidad, otros BIS se hanlanzado en Europa y en otras regiones. Según INSTI-GLIO,3 hay 76 BIS activos en todo el mundo, y sehan anunciado 35 más, pero que todavía no se hanimplementado. Exceptuando algunos casos (entreellos, el proyecto de «conservación del agua» en CostaRica, el programa de «absentismo en el lugar de tra-bajo» en Finlandia y el de «producción de cacao ycafé» en Perú), es posible distinguir cuatro macro ca-tegorías de BIS en función de su objetivo y sector so-cial: (i) creación de empleo e inclusión social (reinci-dencia, desarrollo de la fuerza de trabajo); ii)asistencia sanitaria; (Iii) educación; (Iv) personas vul-nerables (personas sin hogar, refugiados). Los mer-cados de R.U. y U.S.A. son los más avanzados; R.U.puede ser etiquetado como el líder de BIS en todo elmundo, con casi 36 BIS lanzados. En Europa, los Paí-ses Bajos, con 7 bonos sociales —en su mayoría de-dicados a la creación de empleo— son consideradosel segundo país más activo. Por otra parte, Francia

está planeando lanzar varios bonos sociales en 2017:uno apunta a mejorar los procedimientos para la cus-todia de los hijos, un segundo apoya a las familias enestado de fragilidad y un tercer BIS espera aumentarla asistencia escolar de los niños nacidos en condi-ciones desfavorecidas. Italia también está desarro-llando un estudio de factibilidad para un BIS dedicadoa reducir la reincidencia delicitiva.

Fondos de Impacto Social

La mayor financiación para inversiones de impactosocial proviene de fondos de inversión establecidoscon un objetivo orientado al impacto. Estos fondosno difieren de los tradicionales en términos de es-tructura financiera: son etiquetados como «fondos deimpacto» debido a su «enfoque orientado al impacto».La estructura típica de un fondo de impacto social(FIS) requiere de un vehículo que emite títulos a losinversores y canaliza los fondos recaudados en elmercado para financiar una canasta de proyectos iden-tificados por el promotor y el comité de inversiones(figura 2).

De acuerdo con la encuesta anual de la Red Globalde Inversiones de Impacto (GIIN por sus siglas en in-glés),4 el mercado de fondos de impacto gestionó en

3. Ver: http://www.instiglio.org/en/sibs-worldwide/ 4. https://thegiin.org/

Figura 2. Estructura de un FIS

PROMOTORASISTENCIA TÉCNICA

COMITÉ DE INVERSIÓN

FONDO DEIMPACTO / VEHÍCULO

PROYECTOSSOSTENIBLES

EMISIÓNDE TÍTULOS

Senior

Mezzanine

Junior

INVERSORES

11

2016 cerca de USD 114.000 millones —de los cualesel 40% fueron en los mercados estadounidense y cana-diense y sólo el 14% en los mercados europeos occi-dentales—, invirtiendo principalmente en los sectoresde vivienda, energía y microfinanzas. En cuanto a lafinalidad, el 50% del dinero apuntó a sendos objetivossociales y ambientales, el 40% tuvo un impacto pu-ramente social y sólo el 9% puede definirse como deimpacto ambiental. Los fondos recaudan capital prin-cipalmente de las family offices (100%), fundaciones(84%), bancos, fondos de pensiones y compañías deseguros (58%), y tan sólo unos pocos fondos atraenrecursos de clientes minoristas (31%), institucionesreligiosas (19%) o de fondos soberanos (7%).

Con respecto a los BIS, los fondos de impacto gene-ralmente se caracterizan por cumplir con los «requi-sitos mínimos de impacto». Estu-dios recientes han probado laintensidad de la orientación haciael impacto de los FIS, encontrandoque muy pocos fondos son com-patibles con la definición de IISproporcionada por la OCDE, lacual es muy consistente con el en-foque de «impacto puro».5

La necesidad de atraer inversoresy de incrementar la cartera inver-tida ha dado lugar a un enfoquede inversión de impacto «menospuro», en comparación con losBIS. En particular, la mayoría delos fondos de impacto emiten di-ferentes clases de títulos, con elfin de satisfacer a los inversorescon un apetito de riesgo-retorno diferente; sin em-bargo, ofrecen rentabilidad financiera igual o superiora la tasa del mercado. Además, para satisfacer laspreferencias de los inversores, generalmente no vin-culan el rendimiento financiero al logro del objetivosocial —el cual se suele medir sólo por razones decomunicación y búsqueda de financiación—. Segúnla GIIN, la mayoría de los inversores (66%) se interesapor la tasa de rendimiento del mercado; de los que el34% apunta a un rendimiento por debajo de la tasadel mercado —en su mayoría, invirtiendo en «títulos

de deuda junior»—, el 18% aspira a retornos por de-bajo, pero más cerca de la tasa de mercado, mientrasque sólo 16% apunta a la mera preservación del capitalsin retorno alguno.

¿Por qué fomentar las inversiones de impacto socialen Europa?

Europa se enfrenta a una dramática fase económicacaracterizada, entre otras cosas, por la necesidad defomentar urgentemente un crecimiento sostenible. Lasostenibilidad de un nuevo ciclo de crecimiento debebasarse en inversiones y reformas estructurales, queno sólo aumentarían la producción y los ingresos,sino que también facilitarían la distribución de la ri-queza y la inclusión social. En términos prácticos,

estas metas requieren de los go-biernos de los Estados europeosafrontar dos desafíos claros: (i) fi-nanciar inversiones, específica-mente, aquéllas con mayor im-pacto social; (Ii) financiar lasinversiones sin comprometer elcumplimiento de los requisitos delpacto fiscal y, en general, de unapolítica presupuestaria sólida.

Las finanzas de impacto puedenconvertirse en una herramienta im-portante para fomentar un creci-miento sostenible en Europa: sehan diseñado específicamente parafinanciar proyectos de impacto so-cial; se basan en una asociaciónpúblico-privada que permite a los

gobiernos no aumentar el gasto público cuando fo-mentan estas inversiones. En la «Guía para la Inno-vación Social» de 2013, la Comisión Europea des-cribe, paso a paso, lo que los gobiernos deberían hacerpara asumir el papel de construcción de mercados fi-nancieros inclusivos; en 2015, el Grupo de Trabajodel G8 sobre Inversiones de Impacto Social publicóun conjunto de recomendaciones de políticas útilespara construir un mercado de inversión de impactosocial. Sin embargo, muy pocos responsables políticosde los países europeos han comprendido realmenteel potencial de la financiación de impacto social pararesolver el cortocircuito entre las limitaciones del cre-cimiento y el marco del presupuesto fiscal. Tan sóloel R.U. está llevando a cabo políticas concretas en fa-vor de la financiación del impacto social.

5. Ver: Chiappini (2017). Social Impact Funds. Definition, As-sessment and Performance. Palgrave Macmillan London.Disponible en:https://www.palgrave.com/de/book/9783319552590

Las finanzas de impactopueden convertirse en unaherramienta importante parafomentar un crecimientosostenible en Europa: se handiseñado específicamentepara financiar proyectos deimpacto social; se basan enuna asociación público-privada que permite a losgobiernos no aumentar elgasto público cuandofomentan estas inversiones.

12

Para fomentar el mercado de las IIS las recomenda-ciones no son suficientes; en primer lugar, necesitamosaumentar la educación financiera entre los responsa-bles de formular políticas, los gestores y los inverso-res. Esto facilitaría las acciones en tres distintos ni-veles: regulador, operacional y gubernamental.

Desde el punto de vista de la normativa, es importantecrear un entorno más amigable con las finanzas deimpacto; bajo esta perspectiva, la regulación pruden-cial debería exigir requisitos de capital menos estrictospara aquellos intermediarios dispuestos a ingresar almercado de IIS. En cuanto a la política fiscal, los in-centivos fiscales tradicionales están siempre en con-flicto con las limitaciones presupuestarias; en el casode las IIS, sería posible vincular el incentivo fiscalcon el logro de los objetivos sociales: en tal caso, seestaría hablando de una «política fiscal compensato-ria».

Cuando se trata de recomendaciones sobre herramien-tas operacionales, es evidente que la principal cuestiónes la necesidad de canalizar una mayor financiaciónpara este mercado. El uso de fondos públicos comoapalancamiento para las inversiones privadas requierede una rendición de cuentas más transparente respectoa los costos del Estado de Bienestar. Debería ser lan-zada a nivel nacional una agenda pública que hagareferencia a una lista seleccionada de proyectos so-ciales. Asimismo, debería proporcionarse informaciónsobre el gasto público real y el posible ahorro perse-guido por el gobierno, similar a lo que ya se ha hechoen el Reino Unido. También puede pensarse en un

modelo a escala europea en el que puedan emitirselos llamados «Bonos sociales del gobierno», con pro-yectos de impacto social como activos subyacentes.Estos bonos podrían estar exentos de impuestos porel pacto fiscal y convertirse en una clase de activoelegible en las operaciones de política monetaria —oincluso susceptible de poder ser adquirido por elBanco Central Europeo—. Tal vez, incluso, podríanser vistos como una prueba piloto para el Euro UnionBond.

Por último, para la gobernanza del mercado existeuna clara necesidad de una mayor coordinación y unmayor diálogo entre las autoridades financieras euro-peas y la Comisión Europea. Además, es necesariocontar con una representación más fuerte de los sta-keholders alternativos, con orientación social, antelas autoridades financieras, con la idea de poner lasIIS al frente de la agenda de los responsables de laformulación de políticas y de la atención de los regu-ladores.

Las IIS pueden desempeñar un papel crucial en la fi-nanciación de una nueva era en Europa, en la que losparámetros financieros estarían asociados a los cuali-tativos y ambos contribuirían a fomentar el creci-miento inclusivo y el bienestar de los ciudadanos eu-ropeos. También es un desafío demostrar que lasfinanzas «… van más allá de los números y las técni-cas y conducen a visiones y soluciones inspiradas enun enfoque cuidadoso de la creación de valor, la dis-tribución de la riqueza, la inclusión financiera y social,en definitiva: la economía del bienestar».6 ■

6. https://www.goodinfinance.com/en/about-the-blog/

13

L a idea de inversión ha ido tradicionalmente ligadaa la obtención de un beneficio económico, mientras

que la tarea de resolver problemas sociales y me-dioambientales era responsabilidad de organizacionesbenéficas, gobiernos o a través de actos de filantropía.En las décadas de los 70 y los 80 aparece el conceptode inversión ética, entendida como aquella inversiónque excluía comportamientos o sectores de moralidadcuestionable, como la industria del alcohol o la ar-mamentística. Las inversiones socialmente responsa-bles dan un paso adelante seleccionando empresascon mejores prácticas y que introducen aspectos am-bientales, sociales y de gobierno corporativo (criteriosASG), como por ejemplo aquéllas que generan ener-gías limpias.

Las inversiones de impacto tratan de orientar esasbuenas prácticas hacia unos resultados esperados, de-mostrables y medibles, justificando así el efecto o elimpacto social y medioambiental de un proyecto ouna organización, además del económico, valorandoy comunicando en última instancia el cambio gene-rado. Esto hará que la inversión de impacto sea real-mente eficiente y rentable.

Este tipo de inversiones van un paso más allá de laresponsabilidad, favoreciendo un cambio tanto en lamanera de entender una situación o un problema comoa la hora de gestionar ese problema. Pretenden gene-rar, medir y justificar unos resultados distintos a losobtenidos hasta el momento y además de los pura-mente económicos.

La evaluación económica del impacto, sin embargo,no debe considerarse como un concepto nuevo, aun-que si podemos decir que durante las últimas décadashan surgido una serie de tendencias relacionadas conlas inversiones socialmente responsables, adaptándosea las actuales necesidades económicas y sociales, ydonde se podrían incluir las inversiones de impacto ylas propuestas o metodologías de medición de eseimpacto.

Los desafíos a los que se enfrenta el mundo no estánsiendo resueltos ni por la economía convencional nipor la filantropía. Las inversiones de impacto se mue-ven en este sentido y se pueden considerar como unaestrategia innovadora dentro de las inversiones so-cialmente responsables que pretenden dar solución aretos globales. Sin embargo, las inversiones de im-pacto también buscan un retorno de la inversión, al-canzando rentabilidades en ocasiones iguales a las demercado, lo que las diferencia claramente de la filan-tropía. Por lo tanto, mediante las inversiones de im-pacto no es necesario sacrificar el retorno por el im-pacto, pero sí es característica indispensable generarun impacto positivo.

Algunos autores consideran la definición más acep-tada de inversión de impacto como «aquellas inver-siones de capital en empresas o fondos que generanbienes sociales y/o medioambientales junto a unosretornos para el inversor que pueden ir desde la simpledevolución del capital a una rentabilidad igual a ladel mercado».1

No obstante, y a pesar de no existir unanimidad dentrode la variedad de definiciones de inversión de impacto,podemos afirmar que este tipo de inversiones tienendos objetivos o características esenciales:

■ Obtener un retorno financiero que, como mínimo,cubra el capital invertido.

■ Financiar iniciativas con un impacto social posi-tivo.

Resulta esencial en las inversiones de impacto queexista una intencionalidad por parte del inversor degenerar un impacto positivo a través de sus inversio-nes.

INVERSIONES DE IMPACTO: AMPLIANDO EL CONCEPTO DE RENTABILIZAR LA INVERSIÓN

Jorge ArenasMáster en Sostenibilidad y RSC y antiguo colaborador EsF Andalucía

1. José Luis Ruiz de Munain Fontcuberta y Javier Martín Ca-vanna, «Mapa de las inversiones de impacto en España.»(In-forme de la Fundación Compromiso y Transparencia, 2012),p. 10. http://www.compromisoempresarial.com/wp-content/uploads/Informeinversiones.pdf

14

Situación de las inversiones de impactoen el mercado

En los últimos años, las inversiones de impacto hanllamado la atención de inversores, filántropos, em-presas y gobiernos, produciéndose un aumento tantoen la oferta como en la demanda. En el mercado po-demos encontrar instrumentos de inversión como fon-dos de inversión o inversiones directas de capital, bo-nos de impacto social emitidos por los Estados quefuncionan como un esquema de pago por resultados,financiación de proyectos realizados por bancos o co-operativas de crédito con una visión y unos objetivosde impacto e incluso herramientas o plataformas webde inversión colectiva o crowdlending.

Los de mayor volumen están siendo los fondos deimpacto social, que crecen a un ritmo del 30% a nivelmundial,2 y los bonos de impacto social, que estántomando un importante protagonismo a nivel inter-nacional, particularmente en el Reino Unido. Y nosólo los bonos emitidos por Estados. Desde que elsector privado comenzó a utilizar este tipo de bonosde inversión de impacto en 2007, no han parado decrecer. A nivel internacional, en 2013 suponían un17% del total de bonos verdes emitidos, pasando aun 33% en 2015, siendo considerados además inver-siones de alta calidad.3

Por otro lado, están naciendo iniciativas como LaBolsa Social4 en España, primera plataforma de equitycrowdfunding autorizada por la CNMV y miembrode European Venture Philanthropy Association(EVPA) y de la Red Española de Impacto Social; oproyectos más innovadores a nivel internacional, comola incubadora online Bridge for Billions,5 que, me-diante una aplicación, pone en contacto a emprende-dores sociales con inversores de impacto de todo elmundo con el apoyo de mentores. Según la encuesta

anual Eyes on the Horizon6 de 2015, cerca del 75%de los encuestados indicaron que invertían a travésde intermediarios (sin tener en cuenta si además in-vertían directamente en compañías).

El sector de las inversiones de impacto se encuentraen un estado inicial, pero en pleno crecimiento. EnEuropa, aunque aún bajo en términos de activos, lasinversiones de impacto crecieron un 131,6% entre losaños 2011-2013, y un 385% en los años 2013-2015,siendo el sector más dinámico dentro de las inversio-nes socialmente responsables.7 En España, el creci-miento fue de un 207% entre los años 2013-2015,pasando de 78 millones de euros en 2013 a 267 mi-llones en 2015.

Esto sin contar inversiones filantrópicas ni de dineropúblico, que, en países como el Reino Unido, sonfuentes de financiación claves en el mercado de em-presas sociales. En el caso español, por ejemplo, ydurante ese período 2013-2015, se emitieron bonosverdes y sociales por valor de 2.250 millones de eu-ros.

De cara al futuro, deberíamos considerar también elefecto de los millennials y su mayor interés por invertiren organizaciones con impacto.8 Se estima que van aheredar alrededor de 40 billones de dólares de losllamados baby boomers durante las siguientes déca-das. Esto tendrá un efecto directo en las decisionesde inversión, y en particular en las de impacto social,dadas sus preferencias y mayor demanda de inversio-nes que persigan también unos objetivos sociales ymedioambientales.

En relación a la rentabilidad de las inversiones conimpacto social, Global Impact Investing Network(GIIN) realizó en 2015 un estudio9 en el que compa-raba la rentabilidad obtenida entre fondos de inversióncon impacto, identificados a través de bases de datos

2. «Los fondos de impacto social crecen a un ritmo del 30%»,Diario Responsable, 21 de noviembre de 2016. https://diarioresponsable.com/noticias/23143-desayuno-spainsif-vivergi-social-impact

3. Donna Bebb, «Is green always good? A closer look at greenbonds» (Stanford, Steyer-Taylor Center for Energy PolicyandFinance, 2016).

4. La Bolsa Social, primera plataforma de financiación partici-pativa autorizada por la CNMV en España. https://www.bolsasocial.com/

5. Bridge for Billions, incubadora online para emprendedoressociales en fases iniciales. https://bridgeforbillions.org/

6. Yasemin Saltuk et al., «Eyes on the Horizon: The Impact In-vestor Survey» (encuesta annual realizada por J. P. Morgan,the GIIN, 2015) p. 28. https://thegiin.org/knowledge/publication/eyes-on-the-horizon

7. Según datos de los estudios de Eurosif 2014 y 2016.8. «U.S. Trust Insights on Wealth and Worth Survey» (encuesta

anual realizada por U.S.Trust, 2016). http://www.ustrust.com/ust/pages/insights-on-wealth-and-worth-2016.aspx

9. «Introducing the Impact Investing Benchmark» (Global Im-pact Investing Network, 2015). https://thegiin.org/assets/documents/pub/Introducing_the_Impact_Investing_Benchmark.pdf

15

fiables de fondos de inversión de impacto, como lapropia GIIN o la European Venture Philanthropy As-sociation (EVPA), y una comparativa de fondos con-vencionales; y a su vez entre fondos de hasta 100 mi-llones y de más de 100 millones de dólares, entre losaños 1998 y 2010.

Una de las conclusiones que se saca del estudio esque el desempeño de los fondos con impacto, aunquebastante volátil entre los distintos tramos temporales,puede ser bastante similar o incluso de rentabilidadsuperior al de los convencionales, como pasa con losfondos de menos de 100 millones de dólares.

Fuente: GIIN (2015).

Este auge ha llevado a la necesidad de medir y evaluarel impacto extrafinanciero de los proyectos, y que és-tos ofrezcan datos e información objetiva y relevanteque facilite la toma de decisiones de aquellos inver-sores con mayor o menor grado de responsabilidadsocial a la hora de invertir.

La medición como alma de las inversiones deimpacto

Los inversores de impacto buscan generar un impactosocial y medioambiental, a la vez que un retorno fi-nanciero. Datos fiables, tanto en riesgos como en elretorno social y medioambiental, son fundamentalespara sus tomas de decisiones, estrategias a seguir y ala hora de ajustarse a sus estándares y criterios, tantosociales y medioambientales como financieros.

Resulta frecuente encontrar proyectos que miden sualcance a través de los inputs, como el dinero desti-nado al proyecto, el tiempo invertido, etc.; y sin em-bargo, en muchos de esos casos no se alcanzan losobjetivos deseados, y no precisamente por falta deinputs o recursos. Tampoco los outputs o resultadosestablecidos son generalmente significativos para con-cluir que el fin social de un proyecto se ha alcanzado.

Por ello, la medición resulta crucial para las inversio-nes de impacto, ya que demuestran y legitiman el im-

pacto social que están generando. Dan valor a la huellao el efecto que un proyecto o un proceso está teniendoen la sociedad como consecuencia de su actividad yevalúan el logro de los objetivos sociales deseados.

A través de la medición del impacto generado se de-muestra y se justifica el alcance y la efectividad de lainversión, y resulta vital para el crecimiento del mer-cado de las inversiones de impacto. Dicho de otromodo, sin medición las inversiones de impacto per-derían su sentido.

Una medición efectiva genera valor para todos losagentes involucrados y afectados en o por la inversión,fortaleciendo a la vez la comunicación con esos gru-pos de interés. Además, aumenta la transparencia deeste tipo de inversiones y favorece la movilización decapitales hacia ellas, aumentando a su vez el impactoagregado.

Sin embargo, la medición del impacto social puedeno resultar una tarea sencilla, y tampoco hay un sis-tema de medición establecido. Podemos encontrarsistemas o guías que permiten medir impactos tanparticulares como el generado por el voluntariadocorporativo o el que supone la industria química, he-rramientas dirigidas a entornos relacionados con au-toridades públicas o metodologías más genéricas yque pueden abarcar y evaluar una gran variedad decambios e impactos a la vez.

16

proceso continuo de cinco pasos, poniendo especialinterés en la evolución durante toda la cadena devalor.

■ Método propuesto por la Comisión Europea parala medición del impacto de empresas sociales, muycercano a la propuesta de la EVPA en cuanto aprocedimiento y metodología, considera el uso deindicadores limitados ante el gran abanico de re-percusiones sociales, optando en su lugar por laevaluación por medio de procesos o marcos.

A modo de comparativa entre ellos podemos destacaralgunos puntos fuertes y débiles de las metodologíascitadas:

Por enumerar tan sólo algunos de estos métodos opropuestas de medición más conocidos y de un modou otro también más utilizados:

■ Métricas IRIS, metodología propuestas por la Glo-bal Impact Investing Network (GIIN) basado enun catálogo de métricas o indicadores.

■ Cálculo del SROI, o Retorno Social de la Inversión(Social Return on Investment), basado en el análisiscoste-beneficio, asignando a los resultados (out-comes) sociales, medioambientales y económicosun valor monetario aproximado.

■ Metodología propuesta por la European VenturePhilanthropy Association (EVPA), basada en un

Fácil manejo a largo plazo, así como a la hora de realizar comparativasentre períodos, si se realiza una selección correcta, limitada en indicadoresescogidos y se mantiene en el tiempo.

Fácil comparabilidad con otros usuarios y para ver qué métricas utilizanempresas del mismo sector gracias a la amplia base de datos de IRIS.

Compleja elección inicial ante tan amplio catálogo de métricas y dificultadde mantener una proporcionalidad del tiempo empleado y precisión buscadacon respecto al tamaño de la organización, riesgo y alcance.

La búsqueda de comparabilidad puede llevar a la elección de indicadoresmenos relevantes.

Riesgo de un exceso de valoración cuantitativa, subestimando aspectoscualitativos.

Un valor monetario simplifica visualmente el alcance del impacto, dada lautilidad, aceptación común y familiaridad del dinero para expresar valor.

Posibilidad de aproximar o alinear los resultados sociales a los resultadosfinancieros.

Dificultad de valoración de impactos más intangibles ante la necesidad deexpresarlos en valores monetarios.

Difícil comparabilidad, a no ser que los proyectos u organizaciones perte-nezcan al mismo sector, tengan características muy similares y seleccionenaproximaciones igualmente muy similares.

Ciertos cálculos, como el valor actual neto, fomentan el cortoplacismo aldescontar valores de futuro, especialmente sensible al considerar impactos,por ejemplo, sobre el medio ambiente o las generaciones futuras.

Coste de implementación (no sólo económico) elevado, posiblemente inclusomás que para otros métodos, ante la necesidad de monetizar todos los im-pactos, cálculos del VAN…

Métricas IRIS

Puntos fuertes Puntos débiles

Metodología SROI

Puntos fuertes Puntos débiles

Metodología propuesta por la European Venture Philanthropy Association (EVPA)

Puntos fuertes Puntos débiles

Métodos propuestos para la medición del impacto social en la legislación de la Comisión Europea

Puntos fuertes Puntos débiles

El proceso completo facilita el seguimiento de toda la cadena de valor, asícomo de toda la organización.

Dependencia de incorporar indicadores como IRIS, SROI o incluso de ela-boración propia, afectando por tanto los posibles puntos débiles de éstos, yque supondrá un esfuerzo de recursos añadido.

Facilitaría la comparabilidad entre empresas y países en caso de estable-cerse como un proceso de uso común y normalizado.

Realmente, podría no considerarse como un método en sí, sino una agru-pación o recomendación de otros métodos comúnmente aceptados, con lacorrespondiente dependencia de esos otros métodos.

Fuente: elaboración propia.

17

Pese a sus diferencias, podríamos decir que todas aca-ban mostrando unos aspectos comunes:

■ Establecer unos objetivos.■ Identificar e involucrar a las partes implicadas.■ Elaborar unos indicadores, marcos o estimacio-

nes.■ Realizar un seguimiento y comunicar los resulta-

dos.

De hecho, de una manera u otra, todos toman comohoja de ruta la Teoría del Cambio. Partiendo de unpunto inicial conocido, se elabora una ruta de cambio,se involucra a los actores del cambio, es decir, a aque-llos agentes que se verán afectados por el cambio arealizar, buscando como fin último una transformacióno un cambio sobre un problema social.

Repercusión de la medición delimpacto

Los distintos sistemas de medi-ción, con sus ventajas e inconve-nientes, y en función de la activi-dad a medir, de las necesidades oexpectativas de los grupos de in-terés, etc., pueden proporcionar re-sultados muy efectivos, tantocuantitativa como cualitativa-mente, permitiendo a la vez miti-gar aspectos negativos y potenciar los positivos. Aun-que también supondrán un aumento en conocimientosy en recursos (económicos, humanos, tiempo…) parala gestión del proceso de medición de los impactos.

Si consideramos pequeñas y medianas empresas, lanecesidad de recursos adicionales para el estudio,evaluación y medición del impacto les supone unabarrera aún mayor, a pesar de que, por su mayor con-sumo de productos y materias de proximidad y engeneral mayor cercanía a los grupos de interés, tienenpor naturaleza un mayor efecto y un mayor impactoprincipalmente en el ámbito local. No obstante, no esde extrañar que, una vez dado el paso de medir susimpactos, tanto pequeñas como no tan pequeñas em-presas o entidades decidan usar metodologías propiasde evaluación, aunque en el fondo con rasgos similaresa las anteriores.

Para suavizar estos inconvenientes, se puede haceruso de bases de datos compartidas por algunas meto-dologías como orientación para la evaluación del im-pacto, selección de indicadores, comparaciones conempresas similares y del mismo sector, etc., así comoempezar con poco y seguro, evaluando un proyecto oactividad, en lugar de toda la organización, e ir am-pliando según se gane en experiencia.

Conclusiones

Dado el atractivo de estas inversiones en cuanto a lamedición, evaluación y justificación de resultados eimpactos sociales y medioambientales, resulta inte-resante acercarlas a inversores socialmente responsa-bles interesados en que sus inversiones tengan a la

vez un impacto social, pero tam-bién al resto de inversores, dadosu atractivo en cuanto a rentabili-dad económica.

La medición del impacto socialdebe servir como herramienta parala planificación estratégica y lamejora de la actividad de una or-ganización, para comunicar el im-pacto y atraer inversión, así comopara la toma de decisiones de in-versión. Sin embargo, la decisiónde valorar el impacto social no de-

bería llevar a elegir un objetivo que garantice indica-dores positivos, sino a alcanzar un impacto social pre-visto, y en última instancia, un cambio deseado,mediante la gestión del impacto generado y la reali-zación de ajustes durante el proceso, si se dieran des-viaciones de los objetivos establecidos.

Esta tendencia de considerar como objetivo del re-torno de la inversión no sólo el aspecto económico-financiero, sino también el social y medioambiental,servirá, además, como un mecanismo de presión paraque organizaciones, empresas e instituciones incluyanaspectos extrafinancieros en sus decisiones corpora-tivas e institucionales, llevará a que ONGs y funda-ciones realmente se centren en lograr resultados y si-tuará en una posición de ventaja respecto aconsumidores y competidores a aquellas organiza-ciones que consigan medir y evaluar sus procesos ycomunicar con claridad sus impactos. ■

La medición del impactosocial debe servir comoherramienta para laplanificación estratégica y lamejora de la actividad de unaorganización, para comunicarel impacto y atraer inversión,así como para la toma dedecisiones de inversión.

18

S egún la Comisión Europea, la economía social re-presenta en Europa el 10% de todas las empresas

y da empleo a más de once millones de personas. Enconcreto, en el último estudio sobre economía socialen la Unión Europea promovido por el European Eco-nomic and Social Committee se concluye que el em-pleo asalariado en la economía social en Europa esde más de catorce millones y medio de personas, loque supone alrededor del 6,5% de los trabajadores dela Europa de los 27 (Monzón y Chaves, 2012). Estascifras engloban a todas las empresas que tienen unimpacto social positivo y anteponen la consecuciónde su misión social a la mera maximización de su be-neficio.

La Comisión Europea comenzó a trabajar en el apoyode la economía social porque pensaba que el mercadoúnico europeo necesitaba un nuevo modelo de creci-miento inclusivo. Un modelo centrado en la creaciónde empleo para todos, que cubriese el creciente deseode los europeos por mejorar su calidad de vida y queestuviese más alineado con principios éticos y deequidad social. Con el objetivo de promover una eco-nomía social más competitiva, la comisión situó lainnovación social en el centro de sus prioridades paramejorar la cohesión territorial y buscar nuevas solu-ciones a problemas sociales, en concreto, a la luchacontra la pobreza y la exclusión.

Así, la Social Business Initiative fue adoptada en oc-tubre de 2011 y tiene su origen en los resultados deuna consulta pública en el marco de la Single MarketAct. En los mismos se mostraba un gran interés en lacapacidad de la economía social, dentro de este mer-cado único, para proveer respuestas innovadoras a losexistentes desafíos económicos, sociales y medioam-bientales.

En la iniciativa se indica, entre otros aspectos, que secreará un grupo de trabajo sobre empresa social para

examinar la evolución de las medidas fijadas en lamisma. Basándose en la experiencia del grupo asesorde la Small Business Act, este grupo de trabajo estaríaformado por representantes de los estados miembros,las autoridades locales, organizaciones de emprende-dores sociales, el sector financiero y bancario y repre-sentantes del ámbito académico y universitario. Coneste mandato, en febrero de 2012, la Dirección Generalde mercado interior coordinó la convocatoria del con-curso para la selección de miembros del grupo de tra-bajo, que es denominado GECES (Groupe d’expertsde la Commission sur l’entrepreneuriat social). Se re-cibieron más de 200 solicitudes, entre las que se eli-gieron los 44 expertos que forman parte del Grupo,siendo reseñable que se recibieron más solicitudes delos países del sur de Europa que del norte y pocas delos países del este. La selección, complicada dada laexperiencia de los solicitantes, buscó también una ade-cuada composición del Grupo en términos de género,tipo de entidad que se representaba y peso relativo delos países en base a su población (GECES, 2012).

Este Grupo de expertos en emprendimiento social dela Comisión Europea (en adelante, GECES) sería con-sultado por la Comisión durante un periodo de seisaños, del 2012 al 2017, sobre la oportunidad, el de-sarrollo, la aprobación y la implementación de todaslas acciones mencionadas en la Social Business Ini-tiative o sobre cualquier otro aspecto relacionado conel emprendimiento social y la economía social.Las tres medidas principales fijadas en la Social Bu-siness Initiative tras la consulta, que se despliegan enonce acciones clave, de las que GECES hace el se-guimiento y apoya su desarrollo, son:

■ Mejorar la financiación, facilitando el acceso afondos privados y movilizando fondos de la UniónEuropea.

■ Incrementar la visibilidad del emprendimiento so-cial, desarrollando herramientas para mejorar lacomprensión del sector y reforzando las capacida-des de gestión, la profesionalidad y la red de con-tactos de las empresas sociales.

LA PROMOCIÓN DE LA INVERSIÓN DE IMPACTO EN LA COMISION EUROPEA:LOS FONDOS EUROPEOS DE EMPRENDIMIENTO SOCIAL1

Mercedes ValcárcelDirectora General de Fundación Tomillo

1. Las referencias bibliográficas completas de los documentoscitados figuran en la sección de «Para saber más».

19

■ Mejorar el marco legal, creando formas legalesapropiadas para ser usadas por los emprendedoressociales europeos y facilitando su acceso a los con-tratos públicos y a las ayudas de Estado.

En relación a la mejora de la financiación de la eco-nomía social, en la consulta se quería conocer si exis-tía la necesidad de generar mecanismos que facilitasenel apoyo a empresas sociales por parte de inversoresprivados y, en su caso, los pasos a dar para mejorar laeficiencia de los distintos instrumentos de inversiónprivados que captan fondos con este objetivo.

Las inversiones de impacto o capital riesgo social soninversiones en empresas, organizaciones o fondos conla intención de generar un impacto social medible,además de resultados financieros. Como tal, son uninstrumento de apoyo financiero a empresas socialespor parte de inversores privados de los que mencionala Comisión Europea. Y, de hecho, era el único exis-tente específico para estas empresas antes de la apa-rición de los bonos de impacto social y las plataformasde crowdfunding.

Los resultados de esta consulta mostraron que el prin-cipal problema para las empresas sociales europeases la financiación. Aunque pueden acceder a finan-ciación privada, les es difícil obtener toda la que ne-cesitan para crecer y consolidarse. Las entidades decrédito no están familiarizadas con su especial reali-dad de perseguir objetivos sociales con modelos em-presariales o tienen dificultades para valorar el riesgode la inversión, por lo que limitan mucho las conce-siones de financiación a este sector. Es por ello nece-sario para cubrir estas necesidades apoyar los fondosde inversión o de capital riesgo especializados en elsector social.

Con este objetivo, la Comisión Europea aprobó enabril de 2013 una norma sobre los fondos europeosde emprendimiento social, el Reglamento (UE)346/2013 del Parlamento Europeo y del Consejo de17 de abril de 2013 sobre fondos de emprendimientosocial europeos. En el mismo, la Comisión Europearecoge, entre otros, tres aspectos que intentan hacerfrente a los principales desafíos que estas entidadesencuentran:

■ La creación de una marca europea de fondos deemprendimiento social que se otorgará a aquellasentidades reguladas que cumplan los requisitosexigidos en la norma y que permitirá a sus poten-

ciales financiadores identificarlos automáticamentecomo fondos sociales regulados.

■ Mejorar la información para los inversores, estan-darizando el contenido básico de la misma.

■ Permitir la captación de fondos en toda Europasin asumir costes adicionales.

Esta norma regula un punto importante, adicional altipo de empresas en las que estos fondos pueden in-vertir su patrimonio y al tipo de inversores potencialesque pueden acceder a los mismos: la información mí-nima a entregar a estos posibles inversores. En esteapartado hay un grupo de contenidos a informar quese pueden considerar estándar de la mayoría de losfondos de inversión regulados comercializados en elmercado europeo, y hay dos puntos específicos apli-cables de forma exclusiva a los fondos de emprendi-miento social (Comisión Europea, 2013):

■ Las metodologías que se aplicarán para medir elimpacto social de los proyectos.

■ El impacto social positivo que se busca con la po-lítica de inversiones del fondo, incluyendo, si esrelevante, las proyecciones de tales resultados quepuedan ser razonables y el desempeño pasado eneste área.

En concreto, de acuerdo con este reglamento la Co-misión Europea considerará fondos europeos de em-prendimiento social aquellos fondos regulados y su-pervisados por las autoridades del Estado miembrodonde operen que inviertan al menos el 70% de supatrimonio en empresas sociales. Es decir, deben in-vertir al menos el 70% de su patrimonio en empre-sas:

■ Que tengan como objetivo principal la consecuciónde un impacto social positivo y medible, siempreque:• proporcionen bienes o servicios sociales o ser-

vicios para personas vulnerables, marginadas,desfavorecidas o excluidas,

• empleen un método de producción de bienes yservicios que represente su objetivo social o

• proporcionen ayuda financiera exclusivamentea las empresas sociales, tal y como se definenen los dos puntos anteriores.

■ Utilicen sus beneficios principalmente para la con-secución de su objetivo social, habiendo implan-tado procedimientos que regulen todas las circuns-tancias en las que se repartan beneficios a los

20

accionistas y garantizándose que este reparto nosocave su objetivo.

■ Sean objeto de una gestión responsable y transpa-rente, involucrando a los empleados, los clientes ylos grupos de interés de su actividad.

Dada la especial tipología de estas inversiones y elelevado nivel de riesgo que se puede asumir con lasmismas, la Comisión Europea señala que estos fondossólo se podrán comercializar entre inversores que seanconsiderados como clientes profesionales de acuerdocon la directiva 2004/39/EC o a otros inversores, siem-pre y cuando:

■ Su compromiso mínimo de inversión sea de100.000 euros.

■ Firmen un documento adicional al compromiso deinversión e independiente del mismo en el que se-ñalen que son conscientes de los riesgos asociadosa los compromisos de inversión realizados.

El reglamento regula un tercer punto importante, adi-cionalmente al tipo de empresas en las que invertirsu patrimonio y al tipo de inversores potenciales quepueden acceder a estos fondos. Este punto es la in-formación mínima a entregar a los posibles inversores,de forma previa a su decisión de inversión. En esteapartado hay un grupo de contenidos que se puedenconsiderar estándar de la mayoría de los fondos deinversión regulados comercializados en el mercadoeuropeo, y hay dos puntos específicos aplicables deforma exclusiva a los fondos de emprendimiento so-cial. Con carácter general, y de igual modo que enotros fondos de inversión o capital riesgo, se exigeinformar a los clientes potenciales de los siguientesaspectos (Comisión Europea, 2013):

■ La identidad de los gestores del fondo y de cual-quier proveedor de servicios contratado por losmismos en relación con sus funciones de gestión,y descripción de sus obligaciones.

■ Descripción de la estrategia de inversión y objeti-vos del fondo, incluyendo una descripción de lostipos de empresas en las que se va a invertir, delos procesos y criterios que se usarán para identi-ficarlas, de las técnicas de análisis de inversiónque se puedan emplear y de cualquier restricciónaplicable a las inversiones.

■ Descripción de otros activos distintos a los ante-riores que puedan ser inversiones potenciales y delos criterios que se usarán para seleccionarlos,salvo que sean caja o equivalentes.

■ Descripción del perfil de riesgo del fondo y decualquier riesgo asociado a los activos en los queel fondo puede invertir o a las técnicas de inversiónque se puedan emplear.

■ Descripción del procedimiento de valoración y delsistema para la fijación del precio utilizado en lamisma.

■ Descripción de todas las comisiones, cargos y gas-tos y de la máxima cantidad de los mismos quepuede ser directa o indirectamente soportada porlos inversores.

■ Descripción de cómo se calcula la remuneraciónde los gestores del fondo.

■ Si está disponible, la experiencia financiera pasadadel fondo.

■ Los servicios de apoyo a las empresas, la inversióny otras actividades de soporte que los gestores delfondo contratan con terceros para facilitar el de-sarrollo, crecimiento u operaciones de inversióndel fondo o, si estos servicios no se prestan, unaexplicación de este hecho.

■ Una descripción de los procedimientos a seguir enel caso de que el fondo decida cambiar su estrategiao política de inversiones.

Los dos puntos específicos aplicables de forma ex-clusiva a los fondos de emprendimiento social, quese han mencionado anteriormente, son:

■ Las metodologías que se aplicarán para medir elimpacto social de los proyectos.

■ El impacto social positivo que se busca con la po-lítica de inversiones del fondo, incluyendo, si esrelevante, las proyecciones de tales resultados quepuedan ser razonables y el desempeño pasado eneste área.

En general, la Comisión Europea exige que toda estainformación sea clara y no induzca a error y que estéactualizada y sea revisada periódicamente.

Es muy importante, y resulta tremendamente nove-doso, que entre la información inicial y periódica delfondo que exige la Comisión Europea se haya incluidola medición del impacto social de las empresas so-ciales. De hecho, la Comisión da tal importancia altema que ha publicado, simultáneamente a este bo-rrador de Reglamento, un documento de trabajo demás de ochenta páginas sobre medición de impacto.En el mismo se indica que promover y mejorar lamedición de impacto de las empresas sociales:

21

■ Permitirá mejorar la comparabilidad de las pro-puestas de inversión.

■ Mejorará las metodologías utilizadas para la me-dición.

■ Supone un instrumento adecuado para maximizarunas efectivas oportunidades decaptación de inversores para losfondos sociales.

Como se ha visto, la realizaciónde este reglamento es el primerpaso de la Comisión Europa parala promoción de los fondos euro-peos de inversión social y un pasomás en la línea ya fijada de apoyoa las empresas sociales europeascomo parte de la economía socialy actores importantes en el marcodel Estado de Bienestar. Estas ini-ciativas suponen un gran apoyo alos impulsores de las empresassociales en Europa, por el im-pacto que están teniendo en lasensibilización de sus posibles in-versores. En el caso español, elapoyo es incluso mayor, dado lorecientes que son la mayoría delas empresas sociales y lo inci-pientes que son los mecanismosde financiación privada, no pura-mente bancaria, existentes.

Frente a otros países europeos, elentorno de financiación de la em-presa social en España es máscomplicado. No sólo es inferior el número de nuevasempresas sociales, dadas las debilidades en la pro-moción empresarial, sino también es menor el volu-men de patrimonio gestionado de los fondos de ca-pital riesgo. Esta realidad ha ralentizado y dificultadoel despegue de los fondos de inversión y capitalriesgo social españoles. Aun así, en los últimos años,desde la iniciativa privada se han lanzado varios pro-yectos piloto de financiación y asistencia técnica alas empresas sociales. La experiencia generada en

su desarrollo y las conclusiones obtenidas de susresultados pueden ser muy útiles para apoyar las lí-neas en las que se está trabajando en la ComisiónEuropea de promoción de estos instrumentos finan-cieros, ya que, de momento, en España no existe

ningún fondo de emprendimientosocial supervisado por la CNMV,dadas las dificultades existentespara su financiación.

Conclusiones

Siendo las empresas sociales un10% del total de empresas europeasy teniendo en cuenta el impacto desus actuaciones en la creación deempleo sostenible e inclusivo, laComisión Europea está haciendoun esfuerzo específico para facili-tar su creación y desarrollo. Den-tro de esta iniciativa de promocióndel emprendimiento social, una delas prioridades es facilitar el ac-ceso a la financiación de estas em-presas sociales. Una mejor finan-ciación permitirá incrementar elnúmero de empresas creadas ypromover su crecimiento. Todasestas políticas, importantes siem-pre, resultan incluso más priorita-rias en el actual entorno econó-mico europeo de recesión y fuertedestrucción de empleo en variospaíses.

Se esperaba que el camino ya recorrido por las ac-tuales iniciativas de promoción de empresas socialesy la publicación del reglamento sobre los fondos eu-ropeos de emprendimiento social apoyaran un rápidodespegue en España, pero no ha sido así. Por ello, enla actualidad en la Comisión Europea están analizandolas dificultades encontradas y tratando de buscar he-rramientas de apoyo alternativas para movilizar estesector. ■

Frente a otros paíseseuropeos, el entorno definanciación de la empresasocial en España es máscomplicado. No sólo esinferior el número de nuevasempresas sociales, dadas lasdebilidades en la promociónempresarial, sino también esmenor el volumen depatrimonio gestionado de losfondos de capital riesgo. Estarealidad ha ralentizado ydificultado el despegue de losfondos de inversión y capitalriesgo social españoles. Aunasí, en los últimos años, desdela iniciativa privada se hanlanzado varios proyectos pilotode financiación y asistenciatécnica a las empresassociales.

22

Importancia de la medición de impacto social

Cada vez se presta mayor importancia a la medicióny gestión del impacto social generado por las organi-zaciones, sobre todo en aquéllas que en su misiónprestan especial importancia al mismo. Entre las ra-zones principales se encuentra la necesidad por partede las organizaciones de comunicar y demostrar a suspartícipes sociales que efectivamente se está gene-rando un impacto social en línea a su misión. Porotro lado, cada vez es más necesario avanzar en laevaluación del desempeño y en la mejora de la gestióny toma de decisiones relativas a las distintas activida-des o programas que persiguen la generación de unimpacto social (Pioneers Post, 2017).

De hecho, la cuestión de la medición de impactosocial va más allá de las organizaciones tradicionalesdel Tercer Sector. La ampliación en el espectro deenfoques de inversión posibles ha introducido nuevosenfoques entre el enfoque de inversión tradicional,con su único foco en la rentabilidad y el riesgo, y lafilantropía, únicamente con foco en lo social, a loscuales también les interesa enormemente avanzar enla medición de impacto social. Dichos enfoques vandesde la inversión socialmente responsable, que buscaretornos financieros competitivos, pero introduciendociertos parámetros ambientales, sociales y de gobiernocorporativo (criterios ASG) con distintos enfoques,como la exclusión, la integración o la implicación;hasta la inversión de impacto, en la que se persigueun objetivo de impacto social concreto, además deun retorno financiero determinado (PRI, 2013). Comose señalaba, estos nuevos enfoques de inversión re-quieren avanzar en la medición de impacto social,sobre todo, en el caso de la inversión de impacto, enel que se persigue un objetivo de impacto social de-terminado.

Problemática respecto a la definición de impactosocial y su proceso de medición

Existe una cierta controversia en la definición del tér-mino impacto social, no existiendo un consenso claroni sobre su definición ni sobre, incluso, la denomina-ción del término en sí, utilizándose muchas veces lostérminos impacto social, valor social o retorno socialindistintamente. Las principales diferencias vienenfundamentalmente por el uso en su definición de dis-tintas palabras como output (producto), outcome (re-sultado), impact (impacto) o effect (efecto).

A fin de tratar de homogeneizar el entendimiento deltérmino Clark et al. (2004) propusieron la que se co-noce como impact value chain (cadena de valor), quetrata fundamentalmente de subrayar la diferencia entreproducto y resultado. Dicha cadena supone determinarcómo, a partir de una serie de insumos (inputs) y ac-tividades (activities), la organización es capaz de ge-nerar una serie de productos (ouputs), resultados (out-comes) e impactos (impacts) en la sociedad.

■ Los recursos serían todos aquellos recursos, hu-manos y de capital, invertidos en las actividadesde la organización.

■ Las actividades serían las actuaciones concretas,las tareas y el trabajo llevado a cabo por la organi-zación para generar productos y resultados y al-canzar sus objetivos.

■ Los productos serían los bienes y servicios tangi-bles que surgen como resultado de las actividadesde la organización.

■ Los resultados serían las transformaciones, bene-ficios, aprendizajes y otros efectos (tanto a cortocomo largo plazo) que derivan de las actividadesde la organización.

■ Los impactos hacen referencia a los efectos más alargo plazo y de mayor alcance atribuibles a lasactividades de la organización.

A partir de dicha cadena de valor Clark et al. (2004)definen impacto como la parte de los resultados que

EL PROCESO DE LA MEDICIÓN DEL IMPACTO SOCIAL Y SUS RETOS1

Cristina San SalvadorDeusto Business School, Universidad de Deusto

1. Las referencias bibliográficas completas de los documentoscitados figuran en la sección de «Para saber más».

23

son generados por parte de una organización y quepueden ser atribuibles a la misma. Esto quiere decirque dichos resultados habrían ocurrido en cualquiercaso gracias a la actividad de la organización, inde-pendientemente del resto de circunstancias, o lo quees lo mismo, que dichos resultados son realmenteatribuibles a la actividad de la organización y no aotras circunstancias.

En cuanto al proceso a seguir en la medición del im-pacto social, se puede afirmar que actualmente existeun cierto consenso a nivel internacional. Sin embargo,no ocurre lo mismo en cuanto a la metodología con-creta a emplear en las distintas fases de dicho pro-ceso.

El proceso propuesto por la European Venture Phi-lanthropy Association (EVPA, 2013) representa unmarco general para la medición y gestión de impactosocial, que luego se puede apoyar en sus distintasfases en diversas metodologías. El proceso mencio-nado propone los siguientes pasos: determinación delos objetivos de la organización, análisis de sus gruposde interés, elaboración de la teoría del cambio, verifi-cación y valoración del impacto social generado y, fi-nalmente, comunicación de los resultados.

Los pasos mencionados son los propuestos por el Es-tándar Europeo de Medición de Impacto acordadopor la Comisión Europea en el año 2014 (GECES,2014), que, en la línea de la EVPA, recalca que no esposible diseñar una serie cerrada de indicadores conun enfoque de arriba abajo y válido para todos loscasos. Las razones que sustentan dicha afirmaciónson las siguientes:

■ El impacto social de las distintas iniciativas socialesexistentes es difícil de captar de forma uniforme yobjetiva.

■ Los indicadores cuantitativos son incompletos ala hora de captar los aspectos más cualitativos.

■ El nivel de detalle y exactitud a alcanzar está co-rrelacionado con el esfuerzo y recursos a dedicar,lo que se denomina criterio de proporcionalidad.Esta decisión debe depender del tamaño y objetivosde cada organización.

■ La generalización de indicadores, aunque ayudaen la comparabilidad de organizaciones distintas,dificulta la utilidad de los mismos a la hora de latoma de decisiones y gestión de una organizaciónconcreta.

■ El sector está desarrollándose en estos momentosy experimenta continuos cambios, dificultando elestablecimiento de una norma única.

Finalmente, la EVPA mantiene una estrecha relacióncon Social Value International (SVI), otra red globaleuropea que trata de potenciar la creación y medicióndel impacto social. En concreto dicha red, SVI, pro-mueve la aplicación de siete principios en el procesode medición de impacto social, que son (The SROINetwork, 2012; SVI, 2015):

■ La implicación de los partícipes sociales: se debeimplicar a los partícipes sociales a la hora de de-terminar, medir y valorar el impacto social gene-rado.

■ El entendimiento de impacto como cambio: sedebe entender y evaluar cómo se crean los cambios,tanto los positivos como los negativos y tanto losintencionados como los no intencionados.

■ La importancia de la valoración de los distintosimpactos: se debe tratar de valorar los resultadosobtenidos, por ejemplo, mediante proxies finan-cieros.

■ La materialidad: se debe incluir únicamente la in-formación material, que represente la imagen fieldel cambio creado y permita extraer conclusionesrazonables para los distintos grupos de interés.

■ La prudencia: no se debe sobreestimar el valorcreado, sólo se debe reportar el valor generado porla organización, evitando incluir el que se hubieragenerado en cualquier caso.

■ La transparencia: todo el proceso debe ser expli-cado y documentado.

■ La verificación externa o auditoría: es muy reco-mendable recurrir a una verificación externa o au-ditoría, dado el carácter subjetivo del proceso demedición de impacto social.

El marco de referencia en la medición de impactosocial propuesto por la European VenturePhilanthropy Association