DOBLE GRADO EN DERECHO Y ADE - CUNEF

43

1 COLEGIO UNIVERSITARIO DE ESTUDIOS FINANCIEROS DOBLE GRADO EN DERECHO Y ADE Trabajo de Fin de GRADO TRIBUTACIÓN DE LA DISOLUCIÓN Y LIQUIDACIÓN DE SOCIEDADES Autor: Granada Belmonte, Aurora Tutor: Galán Ruiz, Javier Madrid, diciembre de 2018

Transcript of DOBLE GRADO EN DERECHO Y ADE - CUNEF

1

COLEGIO UNIVERSITARIO DE ESTUDIOS FINANCIEROS

DOBLE GRADO EN DERECHO Y ADE

Trabajo de Fin de GRADO

TRIBUTACIÓN DE LA DISOLUCIÓN Y

LIQUIDACIÓN DE SOCIEDADES

Autor: Granada Belmonte, Aurora

Tutor: Galán Ruiz, Javier

Madrid, diciembre de 2018

2

ÍNDICE

1. INTRODUCCIÓN ................................................................................................ 4

2. DISOLUCIÓN Y LIQUIDACIÓN DE UNA SOCIEDAD ....................................... 5

2.1. CONCEPTO .................................................................................................. 5

2.2. CAUSAS DE DISOLUCIÓN .......................................................................... 8

3. RÉGIMEN TRIBUTARIO DE LA DISOLUCIÓN Y LIQUIDACIÓN DE

SOCIEDADES. EFECTOS FISCALES EN LA SOCIEDAD Y EN LOS SOCIOS ... 9

3.1. IMPUESTO SOBRE SOCIEDADES .............................................................. 9

3.1.1. Valoración de los elementos transmitidos ............................................ 10 3.1.2. Supuesto de doble imposición ............................................................. 11 3.1.2. Periodo impositivo ................................................................................ 12 3.1.3. Otras consideraciones relevantes ........................................................ 13

3.2. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSCAS .................. 14

3.2.1. Valoración de la ganancia o pérdida obtenida por los socios ............... 15 3.2.2. Deuda con el socio único ..................................................................... 18 3.2.3. Pérdida patrimonial derivada de la liquidación de la sociedad ............. 18

3.3. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS

JURÍDICOS DOCUMENTADOS ........................................................................ 19

3.3.1. Consideraciones generales .................................................................. 20 3.3.2. Exceso de adjudicación a los socios .................................................... 22 3.3.3. Adjudicación de activos y deudas a un socio con ocasión de la liquidación de la sociedad .............................................................................. 24 3.3.4. Adjudicación de bienes indivisibles ...................................................... 25

3.4. IMPUESTO SOBRE EL VALOR AÑADIDO ................................................. 26

3.4.1. Consideraciones generales .................................................................. 26 3.4.2. Supuestos de no sujeción: transmisión de una unidad económica autónoma ....................................................................................................... 27 3.4.3. Supuestos de exención ........................................................................ 30

3.5. IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE

NATURALEZA URBANA ................................................................................... 31

3.5.1. Consideraciones generales .................................................................. 32 3.5.2. Tratamiento de la inexistencia de incremento de valor en los terrenos de naturaleza urbana .......................................................................................... 33

3

4. CONCLUSIONES ............................................................................................. 36

5. BIBLIOGRAFÍA ................................................................................................ 37

6. JURISPRUDENCIA Y DOCTRINA ADMINISTRATIVA .................................... 39

8. ÍNDICE DE SIGLAS .......................................................................................... 42

7. ÍNDICE DE CUADROS ..................................................................................... 43

4

1. INTRODUCCIÓN

La disolución y liquidación de sociedades ha sido un tema de especial relevancia

durante los últimos años como consecuencia de la crisis económica que afectó a

España a partir del año 2008. Uno de los efectos más significativos que ha traído

consigo esta etapa de depresión económica ha sido, sin duda, la dificultad a la que

se han enfrentado gran parte de los negocios que conforman el tejido empresarial

español para mantener su actividad. Así, en el mejor de los casos, ha habido

empresas que han logrado sobrevivir mediante operaciones de reestructuración

como fusiones o escisiones, sin embargo, numerosas sociedades han acabado

extinguiéndose.

En este contexto, las operaciones de disolución y liquidación de la sociedad

constituyen un proceso del que se derivan importantes consecuencias a efectos

fiscales y que generan implicaciones tanto para la sociedad objeto de la disolución

como para sus socios, ya sean personas físicas o jurídicas.

Este trabajo pretende realizar un acercamiento a dichos efectos tributarios. Dentro

de los diferentes impuestos que pueden gravar las operaciones de disolución y

liquidación de la sociedad encontramos el Impuesto sobre Sociedades, Impuesto

sobre la Renta de las Personas Físicas, Impuesto de Transmisiones Patrimoniales

Onerosas y Actos Jurídicos Documentados, Impuesto sobre el Valor Añadido e

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Cada

uno de ellos tiene diferentes particularidades que hacen interesante su estudio, por

lo que el objeto del presente trabajo va a centrarse en el análisis de los aspectos

tributarios de cada uno de los mencionados tributos en el supuesto de la disolución

y liquidación de sociedades. Todo ello desde el marco normativo de las leyes y

reglamentos que regulan actualmente cada uno de estos impuestos.

5

2. DISOLUCIÓN Y LIQUIDACIÓN DE UNA SOCIEDAD

2.1. CONCEPTO

En este primer apartado, vamos a introducir el concepto de disolución y liquidación

de una sociedad, qué se entiende por cada uno de ellos y los matices que los

caracterizan para, posteriormente, desarrollar la tributación derivada de este

supuesto de hecho en los diferentes impuestos que le son aplicables.

Como una primera aproximación a estos conceptos, la disolución de una sociedad

se puede entender como el efecto de un acto o de un hecho jurídico que da

comienzo al proceso liquidatorio. En esta línea, Iglesias Prada y García de Enterría,

señalan que1: “la disolución, cualquiera que sea el modo en que se produzca,

comporta como principal efecto –y sin solución de continuidad– la apertura del

período de liquidación”.

Si bien, según el profesor Fernando Díez Estella el concepto de disolución de una

sociedad es un término que nos puede inducir a error ya que, no equivale a la

extinción inmediata de la misma en tanto que no supone su desaparición jurídica,

sino que da paso al periodo de liquidación. En el mismo sentido se pronuncia el

profesor Jesús Alfaro señalando que: “el acuerdo de disolución provoca sólo la

terminación del contrato de sociedad, pero no la extinción de la personalidad

jurídica” (Jesús Alfaro, 2018).

Por tanto, la disolución de una sociedad es un acto previo y necesario para poder

iniciar el proceso de liquidación y que desembocará finalmente, en su caso, en la

extinción de la sociedad (Fernando Díez Estella, 2018).

Por otro lado, el término de liquidación de la sociedad hace referencia al proceso

que tiene lugar tras haberse producido la disolución y, que tiene como finalidad la

1 Iglesias Prada, J. y García de Enterría, J., “La Disolución y Liquidación de las Sociedades de Capital”, en Lecciones de Derecho Mercantil, Volumen I, AA.VV., Navarra, 2014, páginas. 601-609.

6

extinción de la sociedad ya si como contrato y como persona jurídica. Con el

proceso liquidatorio lo que se persigue, fundamentalmente, es2:

i) Extinguir las relaciones jurídicas de la sociedad contraídas con

terceros (pago a los acreedores sociales).

ii) Repartir, si lo hubiera, el patrimonio resultante entre los socios, para

conseguir así la extinción de la propia sociedad.

Por ello, cuando se inicia el proceso de liquidación la entidad social sigue existiendo

como persona jurídica con su patrimonio hasta que no termine la totalidad de las

operaciones liquidatorias en beneficio de todos los en ella interesados y durante ese

transcurso de tiempo la sociedad deberá añadir a su denominación la expresión de

“en liquidación”, tal y como indica el artículo 371.2 de la Ley de Sociedades de

Capital.

Una vez concluido el proceso de liquidación, los liquidadores tienen la obligación de

otorgar escritura pública de extinción e inscribirla en el Registro Mercantil. Dicha

escritura pública de acuerdo con el artículo 395.1 de la LSC contendrá las siguientes

manifestaciones:

“a) Que ha transcurrido el plazo para la impugnación del acuerdo de

aprobación del balance final sin que se hayan formulado impugnaciones o

que ha alcanzado firmeza la sentencia que las hubiera resuelto.

b) Que se ha procedido al pago de los acreedores o a la consignación de sus

créditos.

c) Que se ha satisfecho a los socios la cuota de liquidación o consignado su

importe”.

2 Uría, R., Menéndez, A. y Beltrán, E.: Disolución y liquidación de la sociedad anónima, (Artículos 260 a 281 de la Ley de Sociedades Anónimas), en Uría R., Menéndez, A y Olivencia M., Comentario al régimen legal de las sociedades mercantiles, página 20.

7

De modo que, la inscripción en el Registro Mercantil de la escritura de extinción será

la que determine la pérdida de la personalidad jurídica de la sociedad3 y, por tanto,

se den de baja todas las obligaciones fiscales de la sociedad objeto de disolución.

Por último, es importante señalar que la fusión, la escisión total y la cesión global

de activo y pasivo cuando la contraprestación es recibida total y directamente por

los socios, son vías de extinción de la sociedad que difieren del proceso ordinario

de disolución y liquidación, puesto que en estos cauces de extinción no existe un

previo periodo de liquidación, sino que la extinción de la sociedad viene provocada

por la inexistencia de sustrato patrimonial como consecuencia de la transmisión en

bloque de la totalidad del patrimonio de la sociedad (Javier Galán y Gerardo

Menéndez, 2014).

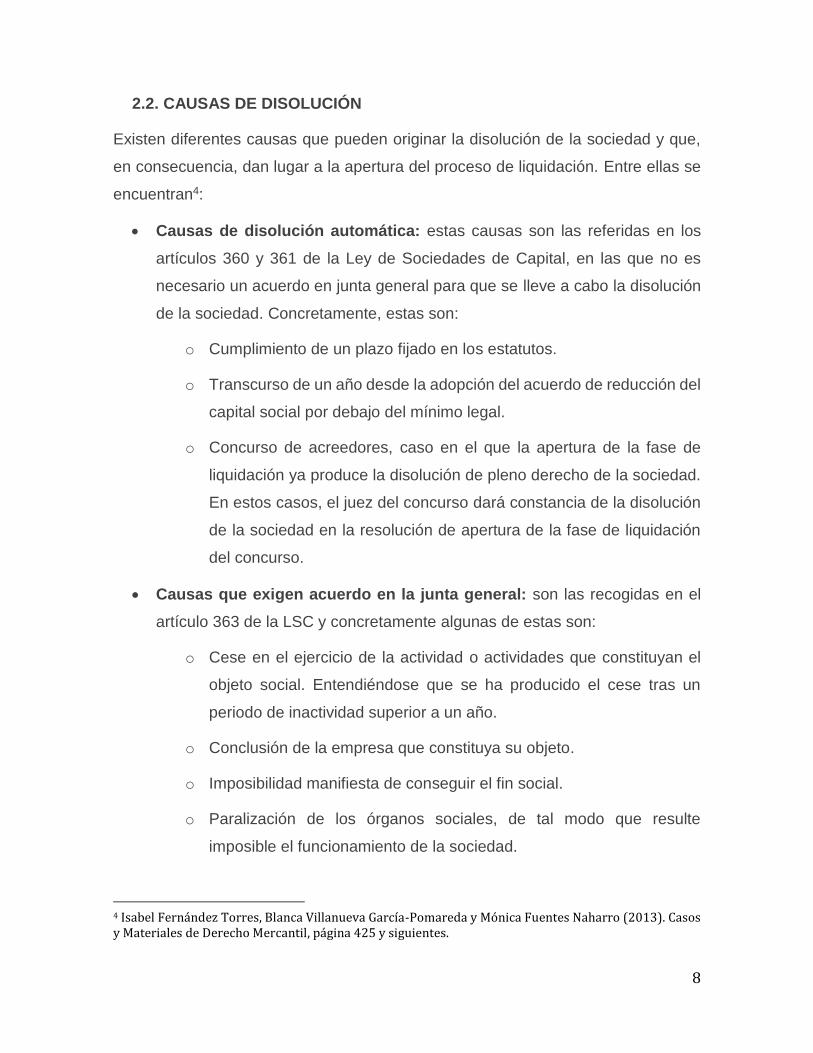

Cuadro 2.1. Esquema de disolución y liquidación de una sociedad.

Fuente: Ley de Sociedades de Capital

3 (Consulta vinculante de la DGT V0002-17). La normativa mercantil establece las diferentes causas de disolución de las sociedades de capital (artículos 363 y siguientes del TRLSC), produciéndose la extinción de la entidad con el asiento de cancelación en el Registro Mercantil, ya que la sociedad disuelta conserva la personalidad jurídica y, en consecuencia, el periodo impositivo concluirá en la fecha en que se extinga la personalidad jurídica como consecuencia de la finalización del proceso de liquidación, según lo establecido en el artículo 27 de la LIS.

JUNTA

DISOLUCIÓN

LIQUIDACIÓN

EXTINCIÓN

- Acuerdo de disolución

- Publicado en el BORME

- Escritura en el Registro Mercantil

- Añadir expresión: “en liquidación”

- Escritura pública de extinción de

la sociedad

- Inscribir en el Registro Mercantil

- Copia simple en Hacienda

- Pago del Impuesto de Sociedades

- Proceso liquidatario

- Concluir operaciones

- Enajenar haber social

- Satisfacer cuota socios

- Pagar ITP y AJD

8

2.2. CAUSAS DE DISOLUCIÓN

Existen diferentes causas que pueden originar la disolución de la sociedad y que,

en consecuencia, dan lugar a la apertura del proceso de liquidación. Entre ellas se

encuentran4:

• Causas de disolución automática: estas causas son las referidas en los

artículos 360 y 361 de la Ley de Sociedades de Capital, en las que no es

necesario un acuerdo en junta general para que se lleve a cabo la disolución

de la sociedad. Concretamente, estas son:

o Cumplimiento de un plazo fijado en los estatutos.

o Transcurso de un año desde la adopción del acuerdo de reducción del

capital social por debajo del mínimo legal.

o Concurso de acreedores, caso en el que la apertura de la fase de

liquidación ya produce la disolución de pleno derecho de la sociedad.

En estos casos, el juez del concurso dará constancia de la disolución

de la sociedad en la resolución de apertura de la fase de liquidación

del concurso.

• Causas que exigen acuerdo en la junta general: son las recogidas en el

artículo 363 de la LSC y concretamente algunas de estas son:

o Cese en el ejercicio de la actividad o actividades que constituyan el

objeto social. Entendiéndose que se ha producido el cese tras un

periodo de inactividad superior a un año.

o Conclusión de la empresa que constituya su objeto.

o Imposibilidad manifiesta de conseguir el fin social.

o Paralización de los órganos sociales, de tal modo que resulte

imposible el funcionamiento de la sociedad.

4 Isabel Fernández Torres, Blanca Villanueva García-Pomareda y Mónica Fuentes Naharro (2013). Casos y Materiales de Derecho Mercantil, página 425 y siguientes.

9

o Reducción del capital social por debajo del mínimo legal, que no sea

consecuencia del cumplimiento de una ley.

o Otra causa establecida en los estatutos.

En estos supuesto, la disolución de la sociedad requerirá un acuerdo de la

junta general adoptado con la mayorías que se establecen en la Ley de

Sociedades de Capital5.

• Acuerdo soberano de la Junta General: en este caso, la disolución de la

sociedad será acordada con las mayorías reforzadas para la modificación de

estatutos de acuerdo con el artículo 194 de la LSC.

3. RÉGIMEN TRIBUTARIO DE LA DISOLUCIÓN Y LIQUIDACIÓN

DE SOCIEDADES. EFECTOS FISCALES EN LA SOCIEDAD Y EN

LOS SOCIOS

3.1. IMPUESTO SOBRE SOCIEDADES

El Impuesto sobre Sociedades es un tributo directo que grava la renta de las

sociedades y demás entidades jurídicas, con independencia de su fuente u origen.

Este impuesto se encuentra regulado por la Ley 27/2014, de 27 de noviembre, del

Impuesto sobre Sociedades, así como por el Reglamento del Impuesto sobre

Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio.

En este sentido y, centrándonos en nuestro supuesto de hecho, debemos precisar

que, el hecho de que una sociedad se encuentre inmersa en el proceso de

liquidación no exime a esta del pago del impuesto ya que, de acuerdo con Marta

Villar y Javier Mª Tello a la hora de analizar la liquidación de sociedades se debe

5 Mayoría ordinaria establecida para las sociedades de responsabilidad limitada, artículo 198 de la LSC y,

quórum de constitución y las mayorías establecidas para las sociedades anónimas, artículos 193 y 201 de la Ley de Sociedades de Capital.

10

tener presente que: “la sociedad en liquidación continúa viva y con personalidad

jurídica”.

Así, durante el periodo de liquidación, la sociedad seguirá sujeta al IS y deberá

tributar de acuerdo con el régimen que le sea aplicable con anterioridad al acuerdo

de disolución (Marta Villar y Javier Mª Tello, 2016).

Esto es así en la medida en que, ante la liquidación de una sociedad, se puede

producir un beneficio o una pérdida que se pone de manifiesto en el proceso

liquidatorio y por el cual la sociedad debe tributar. Por ejemplo, cuando la sociedad

tiene entre sus activos bienes inmuebles, lo normal es que su valor de mercado se

haya incrementado con el transcurso del tiempo y, por lo tanto, se manifieste una

diferencia entre el valor de mercado de los activos que se van a transmitir y el valor

neto contable por el que estos figuraban en sede de la sociedad en liquidación. En

consecuencia, a efectos del presente impuesto, la sociedad deberá tributar por

dicho beneficio. (Javier Galán y Gerardo Menéndez, 2014).

3.1.1. Valoración de los elementos transmitidos

A los efectos de valorar los bienes objeto de transmisión, el artículo 17 de la Ley del

Impuesto de Sociedades establece en su apartado 4.c que se valorarán por su

precio de mercado los elementos patrimoniales transmitidos a los socios por causa

de disolución, entendiéndose por valor de mercado el que hubiera sido acordado

entre partes independientes, pudiendo admitirse cualquiera de los métodos

previstos en el artículo 18.46 de esta Ley.

Es por ello por lo que la entidad en proceso de liquidación y, por tanto, la entidad

transmitente, según establece el artículo 17.5 de la LIS deberá integrar en su base

imponible la diferencia entre el valor de mercado de los elementos transmitidos y su

valor fiscal (Ángel Rojo y Emilio M. Beltrán, 20167).

6 Método del precio libre comparable, método del coste incrementado, método del precio de reventa, método de la distribución del resultado y método del margen neto operacional. 7 Ángel José Rojo y Emilio M. Beltrán, La liquidación de las sociedades mercantiles (2016).

11

La manera de hacerlo será computando un ajuste extracontable positivo en la

declaración del Impuesto sobre Sociedades del ejercicio de la liquidación,

declarándose, en consecuencia, una mayor base imponible. La doctrina de la

Dirección General de Tributos (CV3011-15, CV1814-15) se pronuncia en esta

misma línea manifestando que la diferencia entre el valor de mercado y el valor

fiscal de los elementos transmitidos deberá ser integrada en la base imponible, en

el periodo impositivo en el que se realicen las operaciones de las que deriven dichas

rentas.

3.1.2. Supuesto de doble imposición

A efectos del Impuesto de Sociedades, es preciso indicar que la disolución y

liquidación de una sociedad no solo produce efectos en el ámbito de la sociedad

que se liquida, como hemos comentado anteriormente, sino que también produce

efectos en los socios cuando se trata personas jurídicas.

Por ello, cuando se produce una liquidación y los socios de la sociedad son a su

vez sociedades (personas jurídicas), de acuerdo con el artículo 17.8 de la LIS,

deberán dar de baja en sus cuentas el valor de su participación en la sociedad

liquidada y dar de alta los activos que le hayan sido adjudicados por su valor real,

obteniendo un beneficio cuando el valor real de dichos activos sea mayor al valor

fiscal de la participación o una pérdida, cuando sea inferior (Memento Fiscal, 20188).

Llegados a este punto, cabe plantearse que, si la sociedad en liquidación debe

tributar como consecuencia del beneficio derivado de la diferencia de valores de sus

activos y, por otro lado, los socios personas jurídicas obtienen también un resultado

positivo cuando el valor de su participación en la sociedad en liquidación es

sustituido por los activos que le son adjudicados, podríamos estar ante un supuesto

de doble imposición.

A este respecto, hemos de estar a lo dispuesto en el artículo 21.3 de la LIS, el cual

contempla un supuesto de exención cuando se produce la liquidación de una

8 Memento Fiscal. Disolución y Liquidación de una sociedad.

12

sociedad en la que sus socios son, a su vez, entidades jurídicas, con el objetivo de

evitar una doble tributación (Pere M.Pons, 20159).

Por tanto, en virtud del presente artículo la entidad que recibe dichos activos no

deberá tributar por la ganancia contabilizada. Si bien, para poder beneficiarse de

esta exención se deberán de cumplir los requisitos establecidos en el apartado

primero de este mismo artículo:

Los socios tendrán que participar en al menos un 5% del capital y,

Mantener su participación de forma ininterrumpida durante el último año.

3.1.2. Periodo impositivo

Por otro lado, en relación con el periodo impositivo, el artículo 27 de la LIS establece

en su apartado primero que este coincidirá con el ejercicio económico de la entidad

y en su apartado 2.a señala que, en todo caso, concluirá cuando se extinga la

sociedad. Por ello, en el caso de la disolución y liquidación de una sociedad para

determinar el periodo impositivo debemos conocer el momento en el cual se

entiende extinguida la sociedad, es decir, cuando se cancelan los asientos

referentes a esa sociedad en el Registro Mercantil (Memento Fiscal, 201810).

La Dirección General de Tributos en la consulta V0002-17 de 2 de enero de 2017

se pronuncia indicando que en el caso de la disolución de una sociedad, dicha

entidad deberá presentar la declaración del Impuesto sobre Sociedades de los

periodos impositivos que concluyan mientras que dure el proceso de liquidación ya

que, como hemos comentado anteriormente, durante el tiempo que se extiende el

proceso de liquidación, la sociedad sigue siendo sujeto pasivo del IS y, por tanto,

mantiene la obligación de liquidar el presente impuesto. Además, en dicha consulta

se afirma que se deberá llevar a cabo la declaración que corresponda al último

periodo impositivo, el cual se entiende que se extenderá hasta que se hayan

9 Pere M. Pons, Comentarios a la nueva exención para evitar la doble imposición en el impuesto sobre sociedades español: impacto en grupos españoles e internacionales y otros inversores (2015). 10 Memento Fiscal. Disolución y liquidación de una sociedad.

13

concluido las operaciones de liquidación y se declare extinguida la sociedad con la

cancelación de los asientos en el registro administrativo, cancelación que

determinará, a su vez, la cancelación en el Registro Mercantil y con independencia

de que la cuota a ingresar o devolver resulte nula.

3.1.3. Otras consideraciones relevantes

Para finalizar el análisis realizado sobre la tributación a los efectos del Impuesto

sobre Sociedades, resulta relevante indicar el tratamiento fiscal que reciben tanto

los gastos financieros como las bases imponibles negativas en el marco de la

extinción de una sociedad.

En cuanto a la deducibilidad de los gastos financieros tal y como indica el artículo

16.1 los gastos financieros netos serán deducibles con el límite del 30% del

beneficio operativo del ejercicio. Sin embargo, en caso de que se produzca la

extinción de la entidad, el artículo 16.6 en su apartado b establece que la limitación

prevista en la deducibilidad de los gastos financieros de la sociedad no resultará de

aplicación en el periodo impositivo en el que se produzca dicha extinción, salvo que

esa misma sea consecuencia de una operación de reestructuración.

En relación con la compensación de bases imponibles negativas, el artículo 26.1 de

la LIS establece que:

“Las bases imponibles negativas (…) podrán ser compensadas con las rentas

positivas de los periodos impositivos siguientes con el límite del 70% de la

base imponible previa a la aplicación de la reserva de capitalización

establecida en el artículo 25 de la LIS y a su compensación”.

No obstante, apunta que el límite previsto en este apartado no será de aplicación

en el periodo impositivo en que se produzca la extinción de la sociedad.

Por tanto, en el periodo impositivo en el que se produzca la extinción, la sociedad

tendrá derecho a compensar la totalidad de las bases imponibles negativas

pendientes de aplicación, en el caso en el que las tuviera.

14

3.2. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSCAS

El Impuesto sobre la Renta de las Personas Físicas grava la renta obtenida en

un año natural por las personas físicas residentes en España. Este tributo se

encuentra regulado en la Ley 35/2006, de 28 de noviembre, del Impuesto de la

Renta sobre las Personas Físicas (LIRPF), así como en el Reglamento aprobado

por Real Decreto 439/2007, de 30 de marzo (RIRPF).

Realizando una primera aproximación de los efectos que la disolución y liquidación

de una sociedad genera en el presente impuesto, cabe mencionar que, como

consecuencia del proceso liquidatorio, tiene lugar la transmisión de los activos de la

sociedad a sus socios. De este modo, se genera una ganancia o pérdida en sede

de los socios (personas físicas) que, es independiente de la que corresponda a la

sociedad. No obstante, es preciso mencionar que, en relación con este punto, tanto

la doctrina como la jurisprudencia han mantenido posturas contrarias hasta llegar a

la solución de la calificación legal que actualmente viene contemplada en el 37.1.e)

de la LIRPF, en el que se concreta que la renta obtenida por los socios en el ámbito

de la disolución de la sociedad supone una alteración en su patrimonio y, por lo

tanto, tiene el carácter de ganancia o pérdida patrimonial (Marta Villar y Javier Mª

Tello, 201611).

Esa ganancia o pérdida patrimonial obtenida por el socio al recibir su cuota de

liquidación, deberá ser integrada en la base imponible del ahorro del socio de

conformidad con el artículo 49 LIRPF.

Si bien, conforme a lo dispuesto por la consulta vinculante de la DGT V2220-17, de

5 de septiembre de 2017, dicha ganancia o pérdida patrimonial se imputará al

periodo impositivo en que tenga lugar la alteración patrimonial, es decir, al periodo

impositivo en el que tenga lugar la liquidación de la sociedad y la adjudicación de

los bienes o derechos recibidos.

11 Marta Villar Ezcurra y Javier María Tello Bellosillo, Cuestiones tributarias de la sociedad en liquidación, 2016.

15

3.2.1. Valoración de la ganancia o pérdida obtenida por los socios

Una vez aclarado que, ante la disolución de una sociedad, sus socios personas

físicas han de tributar por IRPF, es preciso conocer cómo se realiza la valoración

de la ganancia o pérdida obtenida por estos últimos.

En este sentido, el artículo 37.1.e) LIRPF establece que, en los casos de separación

de los socios o disolución de sociedades:

“Se considerará ganancia o pérdida patrimonial, sin perjuicio de las

correspondientes a la sociedad, la diferencia entre el valor de la cuota de

liquidación social o el valor de mercado de los bienes recibidos y el valor de

adquisición del título o participación de capital que corresponda”.

Pues bien, derivado de la literalidad de este artículo debemos delimitar las dos

magnitudes que, aplicadas a nuestro caso, nos permitirán calcular la ganancia o

pérdida obtenida por los socios, esto es, valor de mercado de los elementos

patrimoniales recibidos y valor de adquisición de sus participaciones en la sociedad

disuelta.

A modo de ejemplo, en relación con el valor de mercado de los inmuebles que se

adjudiquen a los socios, la normativa del IRPF no establece un método específico

de valoración a efectos de dicho Impuesto. Sobre este particular, se pronuncia la

Dirección General de Tributos en su consulta vinculante V1904-15 de 17 de junio

de 2015, acerca de una sociedad residente en la Comunidad Valenciana que iba a

proceder a su disolución y liquidación cuestionando la validez de un informe pericial

de valoración realizado por un arquitecto designado por la sociedad de acuerdo con

los criterios de la Orden 4/2014, de 28 de febrero, de la Consellería de Hacienda y

Administración Pública de la Generalitat Valenciana a efectos de los impuestos

sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Operaciones

Societarias y sobre Sucesiones y Donaciones para operaciones a realizar en el año

2014.

En este sentido, la DGT resuelve del siguiente modo:

16

“El valor de mercado correspondiente a los inmuebles, es el que

correspondería al precio acordado para su venta entre sujetos

independientes en el momento de la liquidación, sin que en consecuencia

pueda afirmarse en principio y en abstracto que dicho valor de mercado es el

fijado por un determinado perito designado por los socios o la sociedad.

En cualquier caso, la fijación de dicho valor es una cuestión de hecho, tanto

en el Impuesto sobre Sociedades como en el IRPF, ajena por tanto a las

competencias de este Centro Directivo y que podrá acreditarse a través de

medios de prueba admitidos en derecho, según dispone el artículo 106 de

la Ley 58/2003, de 17 de diciembre, General Tributaria, cuya valoración

corresponderá efectuar a los órganos de gestión e inspección de la

Administración Tributaria”.

No obstante, hay una excepción para el caso en el que el valor de mercado de los

bienes declarados por el obligado tributario se haya determinado utilizando los

valores publicados por la propia Administración cumpliéndose con los requisitos

establecidos en artículo 134 de la Ley General Tributaria. En ese supuesto, el valor

declarado por el contribuyente será vinculante para la Administración sin que pueda

esta última proceder a la comprobación de valores de los bienes que han sido

entregados a los socios.

Por otro lado, en cuanto al valor de adquisición del título o participación de capital

que corresponda, la LIRPF establece en su artículo 35.1 que el valor de adquisición

de las transmisiones a título oneroso estará formado por la suma de:

a) El importe real por el que dicha adquisición se hubiera efectuado.

b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos

y los gastos y tributos inherentes a la adquisición, excluidos los intereses,

que hubieran sido satisfechos por el adquirente.

En las condiciones que reglamentariamente se determinen, este valor se

minorará en el importe de las amortizaciones.

17

En aquellos casos en que las participaciones sociales han sido adquiridas por los

socios como consecuencia de aportaciones no dinerarias a favor de la sociedad (por

ejemplo, la aportación de un inmueble a la sociedad), se aplica lo establecido por el

artículo 37.1.d) LIRPF que dispone que el valor de transmisión de los elementos

patrimoniales aportados, será el que se tenga en cuenta para determinar el valor de

adquisición de los títulos recibidos como consecuencia de la aportación no dineraria.

De acuerdo con este artículo el valor de transmisión de los elementos patrimoniales

aportados será la cantidad mayor de las siguientes:

“Primera.-El valor nominal de las acciones o participaciones sociales

recibidas por la aportación o, en su caso, la parte correspondiente del mismo.

A este valor se añadirá el importe de las primas de emisión.

Segunda.-El valor de cotización de los títulos recibidos en el día en que se

formalice la aportación o el inmediato anterior.

Tercera.-El valor de mercado del bien o derecho aportado.”

En este sentido se pronuncia la consulta vinculante V1615-15 de la DGT, sobre el

caso de una sociedad que va a disolverse, adjudicándose a los socios en pago de

su cuota de liquidación inmuebles, maquinaria y vehículos que fueron previamente

aportados por los mismos en el momento de constitución de la sociedad. Así, y por

lo que respecta al valor de adquisición de las participaciones sociales, la DGT

dispone que “al haber sido adquiridas como consecuencia de aportaciones no

dinerarias realizadas en 2007 por los socios a la constitución de la sociedad, éste

será el que correspondió a dichas participaciones en aplicación de lo establecido en

el artículo 37.1.d) de la Ley del Impuesto, que dispone que el valor de transmisión

de los elementos patrimoniales aportados, calculado en los términos establecidos

en dicho artículo, se tendrá en cuenta para determinar el valor de adquisición de los

títulos recibidos como consecuencia de la aportación no dineraria”.

18

3.2.2. Deuda con el socio único

En este apartado, vamos a tratar el caso concreto de una sociedad en liquidación

que mantiene una deuda con su socio único, la cual compensa con la entrega de un

inmueble (de mayor valor que el valor de la deuda).

En este supuesto, la doctrina de la Dirección General de Tributos se ha pronunciado

en la consulta V1814-15 de 9 de junio de 2015 defendiendo que nos encontramos

ante dos operaciones que deben ser gravadas de manera separada (Memento

Fiscal, 201812).

Por un lado, el socio recibe una parte del inmueble de manera onerosa, mediante

una dación en pago, que supone una contraprestación a su favor por la cual se

cancela el crédito que este tenía con la sociedad. Esta operación no tendrá

incidencia en la declaración del IRPF del socio más allá de la consideración del

importe del crédito como parte del valor de adquisición del inmueble.

Por otro lado, el resto del valor del inmueble, es decir, el valor de mercado del

inmueble menos el valor de la deuda que la sociedad tenía contraída con el socio

único es adquirido por el socio en pago de su cuota de participación en la sociedad

y que le corresponde como consecuencia de la liquidación. En este caso, si se

entenderá que la adquisición da lugar a una ganancia o pérdida patrimonial

determinada por la diferencia entre el valor de mercado de los bienes y derechos

adjudicados al socio en concepto de cuota de liquidación y el valor de adquisición

de sus participaciones, y que deberá ser integrada en la base imponible del socio,

a los efectos de la declaración de IRPF.

3.2.3. Pérdida patrimonial derivada de la liquidación de la sociedad

Por último, para finalizar el análisis sobre la tributación a los efectos del Impuesto

sobre la Renta de las Personas Físicas, cabe precisar el tratamiento de las pérdidas

que se generan en los socios como consecuencia de la liquidación de la sociedad.

La Dirección General de Tributos se ha pronunciado en la Consulta V2458-14 de 18

12 Memento IRPF. Disolución y liquidación de una sociedad.

19

de septiembre de 2014 alegando que el contribuyente tendrá derecho a poder

compensarse dicha pérdida generada por la realización del proceso liquidatorio con

las ganancias patrimoniales en el mismo periodo impositivo.

No obstante, en el supuesto de no haberse obtenido ganancias patrimoniales en el

mismo periodo impositivo que se generó la pérdida por la liquidación de la sociedad,

o si la compensación de esta pérdida con las ganancias obtenidas diese como

resultado un saldo negativo, se permitirá que el importe de dicho saldo negativo

pueda compensarse con el positivo que se ponga de manifiesto durante los cuatro

años siguientes (Marta Villar y Javier Mª Tello, 2016).

3.3. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS

JURÍDICOS DOCUMENTADOS

El impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

viene regulado en el Real Decreto Legislativo 1/1993, de 24 de septiembre, por el

que se aprueba el Texto refundido de la Ley del Impuesto sobre Transmisiones

Patrimoniales y Actos Jurídicos Documentados.

Debemos de tener en cuenta la desagregación de este impuesto en tres

gravámenes diferenciados:

− Transmisiones Patrimoniales Onerosas (TPO): modalidad a la que pueden

estar sujetas (con carácter residual) algunas transmisiones de inmuebles por

parte de la sociedad en la medida en que dichas entregas no se encuentren

sometidas a tributación en el IVA por tratarse de operaciones no sujetas o

por beneficiarse de una exención, como comentaremos en el siguiente

epígrafe sobre el Impuesto sobre el Valor Añadido (Juan Ramos y José

Miguel Martín, 201413).

13 Jesús Ramos Prieto y José Miguel Martín Rodríguez (2014). En Liquidación de las empresas en crisis: aspectos laborales, fiscales y mercantiles. Tercera parte: Aspectos Fiscales. Capítulo III, Tributación indirecta en el proceso de liquidación empresarial, página 425 y 426.

20

− Operaciones societarias (OS): por lo que respecta a las adjudicaciones de

bienes a los socios como pago de su cuota de liquidación que se deriven de

la división del patrimonio social (Juan Ramos y José Miguel Martín, 2014).

− Actos Jurídicos Documentados (AJD): en relación con los documentos

notariales que sean necesarios para formalizar los actos jurídicos que se

deriven de algunos de los desplazamientos patrimoniales.

3.3.1. Consideraciones generales

Por lo que respecta al ITPO y AJD en relación con la modalidad de Operaciones

Societarias, el artículo 19 del texto refundido del referido impuesto en su apartado

1.1º establece que la disolución de sociedades estará sujeta a dicho impuesto en la

modalidad de Operaciones Societarias. Si bien, según la jurisprudencia del Tribunal

Supremo14, lo que realmente se grava con motivo de la disolución de las sociedades

es el desplazamiento patrimonial que esta puede originar. Por ello, en la disolución

de la sociedad, el Tribunal señala que el hecho imponible, en concepto de OS, no

es el acto formal del acuerdo de disolución, sino el consecuente desplazamiento

patrimonial de la sociedad a los socios (Juan Ramos y José Miguel Martín, 2014).

Por ello, el sujeto pasivo, según establece el artículo 23.b de la presente Ley es el

que recibe los bienes o derechos, o a favor de quien se constituyen éstos últimos,

es decir, los socios de la sociedad disuelta.

Una vez que hemos identificado el sujeto pasivo de dicho impuesto para nuestro

supuesto de hecho, también debemos entender qué valor de los bienes y derechos

que se han transmitido a los socios es el que determina la base imponible para el

14 El Tribunal Supremo suscribe la interpretación de la Sentencia de la Sala de lo Contencioso-Administrativo (Sección 2ª) de 3 de noviembre de 1997, recurso contencioso-administrativo nº532/1995 (fundamento de derecho 5º) y Sentencia de la Sala de lo Contencioso-Administrativo de la misma fecha, en el recurso contencioso-administrativo nº544/199 5 por las que anuló el párrafo segundo del artículo 64.5 del RITPAJD. El precepto impugnado preveía la práctica de una liquidación provisional sobre la base del haber líquido de la sociedad hasta el momento que fuesen conocidos los bienes y derechos adjudicados a los socios. El Tribunal Supremo lo anuló, al entender que no existía normal legal que habilitase al reglamento para anticipar el ingreso del impuesto respecto de la fecha del devengo.

21

pago del presente impuesto. A este respecto, habrá que atender a lo estipulado en

el artículo 25.4 de la Ley del ITPO y AJD que dispone que, en los supuestos de

disolución de sociedades, la base imponible de dicho impuesto estará constituida

por el valor real de los bienes y derechos entregados a los socios, pero sin la

deducción de gastos y deudas (Memento Fiscal, 201815).

En cualquier caso, tal y como establece el artículo 46, la Administración puede

comprobar el valor real de los bienes y derechos que, como consecuencia de la

liquidación de la sociedad, esta vaya a transmitir a sus socios.

En definitiva, de acuerdo con los preceptos transcritos, en el caso en el que se

produzca la disolución y liquidación de la sociedad y se lleve a cabo la adjudicación

de los activos a los socios en proporción a su cuota de participación en la sociedad,

estaremos ante una operación sujeta a la modalidad de Operaciones Societarias

del ITP y AJD, cuyos sujetos pasivos serán los socios por el valor real de los bienes

y derechos que hayan recibido.

Ahora bien, es muy frecuente que como consecuencia de la disolución y liquidación

de la sociedad se les entreguen a los socios bienes inmuebles y en este sentido me

gustaría matizar que según defiende la doctrina de la Dirección General de Tributos

el hecho de que la operación de disolución de una sociedad esté sujeta a la

modalidad de OS del ITP y AJD impide que, en el caso de la entrega de bienes

inmuebles a los socios, dichos socios tributen por la modalidad de Transmisiones

Patrimoniales Onerosas del mismo impuesto, puesto que la entrega de tales

inmuebles se entienden como parte de la disolución y liquidación de la sociedad en

cuestión.

En este sentido, en la consulta V1906-16 de 6 de mayo de 2016 la Dirección General

de Tributos se pronuncia indicando que: las entregas de bienes a los socios estarán

cubiertas por el hecho imponible de la disolución de la sociedad en el caso de que

se cumpla el requisito de proporcionalidad del socio en la sociedad que se disuelve,

pero no las entregas cuyo valor supere el que corresponda a la participación del

15 Memento ITP y AJD.

22

socio, por las cuales sí se devengará el impuesto en su modalidad de transmisiones

patrimoniales onerosas, por el concepto de exceso de adjudicación declarado.

De dicha consulta, se deriva que, la incompatibilidad entre tales impuestos (IOS y

TPO) se dará siempre y cuando las adjudicaciones de inmuebles a los socios

guarden la debida proporción con sus cuotas de participación en el capital social.

Por lo tanto, podemos concluir que, si la transmisión de bienes inmuebles en la

disolución de sociedades es acorde a la cuota de participación de los socios en la

sociedad se dará la incompatibilidad entre el impuesto de OS y el de TPO, tributando

esta operación únicamente por la modalidad de Operaciones Societarias, pero, de

no ser así se producirá un exceso de adjudicación declarado en los socios, que

vamos a tratar en el siguiente apartado (Jesús Ramos y José Miguel Martín, 2014).

3.3.2. Exceso de adjudicación a los socios

Como ya se ha comentado en el apartado anterior, la entrega de bienes inmuebles

a los socios puede producir excesos de adjudicación declarados y, en estos

supuestos, habrá que estar a lo dispuesto en el artículo 7.2.b del Texto Refundido

del ITP y AJD que determina lo siguiente:

“Se considerarán transmisiones patrimoniales a efectos de liquidación y

pago del impuesto:

Los excesos de adjudicación declarados, salvo los que surjan de dar

cumplimiento a lo dispuesto en los artículos 821, 829, 1.056 (segundo) y

1.062 (primero) del Código Civil y Disposiciones de Derecho Foral, basadas

en el mismo fundamento.”

Por tanto, de la lectura de dicho precepto cabe interpretar que los socios deberán

tributar tanto por la modalidad de Operaciones Societarias, por la disolución de la

sociedad como por la modalidad de Transmisiones Patrimoniales Onerosas como

consecuencia del exceso de adjudicación. Si bien, es importante precisar que, el

artículo 1.2 de la Ley del ITP y AJD que establece que: ”en ningún caso, un mismo

acto podrá ser liquidado por el concepto de transmisiones patrimoniales onerosas y

23

por el de operaciones societarias” debe ser interpretado conjuntamente con el

artículo 4 del mismo cuerpo legal que dispone que: “a una sola convención no puede

exigírsele más que el pago de un solo derecho, pero cuando un mismo documento

o contrato comprenda varias convenciones sujetas al impuesto separadamente, se

exigirá el derecho señalado a cada una de aquéllas, salvo en los casos en que se

determine expresamente otra cosa”.

De modo que, en este supuesto habrá que entender si se está ante una sola

convención o, si se está ante dos convenciones distintas que deben ser gravadas

por separado.

En este sentido, la Dirección General de Tributos (CV 1954-16) se pronuncia

indicando que a la vista del artículo 7.2 de la Ley del ITP y AJD se deriva que: en

caso de producirse el referido exceso de adjudicación, serán dos los hechos

imponibles a considerar en relación al ITPAJD, pues además de la tributación que

corresponda por la modalidad de operaciones societarias conforme a lo

anteriormente expuesto, el exceso de adjudicación que se produzca estará sujeto a

la modalidad de transmisiones patrimoniales onerosas del ITPAJD, con arreglo al

citado artículo 7.2.B).

De manera que, atendiendo a la doctrina de la Dirección General de Tributos este

supuesto deberá ser tratado como dos convenciones distintas y, por tanto, dos

hechos imponibles distintos, cada uno gravado por una modalidad diferente del ITP

y AJD:

− Modalidad de operaciones societarias, por la disolución de la sociedad en

virtud del artículo 19.1.1º del texto refundido del referido impuesto.

− Modalidad de transmisiones patrimoniales onerosas, por el exceso de

adjudicación que se produzca con arreglo al citado artículo 7.2.b del mismo

cuerpo legal.

24

3.3.3. Adjudicación de activos y deudas a un socio con ocasión de la

liquidación de la sociedad

Por otro lado, a los efectos de este impuesto en la disolución de sociedades me

gustaría mencionar el caso en el que se produce una transmisión a los socios de

bienes inmuebles hipotecados, subrogándose estos en la deuda garantizada.

En este sentido, la Dirección General de Tributos se pronunciaba en la consulta (V

0628-08) indicando que en este supuesto nos encontramos ante dos hechos

imponibles diferenciados que deben gravarse de manera separada. Por un lado, la

disolución de una sociedad sujeta al Impuesto de Operaciones Societarias, y por el

otro lado, la asunción de la deuda por parte del socio que recibe el bien inmueble

hipotecado como consecuencia de la liquidación, que estaría sujeto al Impuesto de

Transmisiones Patrimoniales Onerosas.

Sin embargo, la DGT en posteriores consultas (V1091-11 y V0814-11) se ha

pronunciado estableciendo un cambio de criterio respecto a la consulta mencionada

anteriormente, defendiendo que solamente se produce la convención de la

disolución de la sociedad, puesto que el valor que se toma en consideración para

determinar la base imponible hace referencia al valor bruto del inmueble que se

transmite, entendiendo por valor bruto, el valor real de los bienes entregados a los

socios sin deducción de gastos ni deudas, al amparo de lo que establece el artículo

25.4 de la Ley del presente impuesto (Memento Fiscal, 201816).

En esta línea, también, el Tribunal Económico Administrativo Central se ha

pronunciado en relación con la regla de liquidación aplicable al presente supuesto

de hecho. Así, en la Resolución 00/4980/2011 de 14 de noviembre de 2013 el TEAC

ha alegado que: “Dicha regla de liquidación en la que se hace prevalecer el efecto

traslativo sobre el formal (cifra de capital), y que es la regla aplicable al valor de las

transmisiones onerosas, impide la tributación conjunta por ambos conceptos, al

incluir como base imponible el valor total del inmueble. De este modo la tributación

del valor del inmueble queda sujeta en su totalidad al concepto de operaciones

16 Memento ITP y AJD.

25

societarias, lo que imposibilita su tributación por el concepto de Transmisiones

Onerosas”.

Por lo tanto, ha de entenderse que, en las operaciones de liquidación de una

sociedad en las que se adjudiquen bienes inmuebles hipotecados a los socios

subrogándose estos en las deudas garantizadas de los inmuebles que adquieran,

solo cabe la tributación por la modalidad de Operaciones Societarias.

3.3.4. Adjudicación de bienes indivisibles

Para finalizar con el análisis de las consecuencias de la disolución y liquidación en

el ITP y AJD vamos a hacer referencia al tratamiento de los bienes indivisibles o

que su desmerezcan mucho por su división a efectos del Impuesto de TPO y AJD.

En primer lugar, el artículo 7.2.b del Texto Refundido del ITP y AJD determina que

los excesos de adjudicación declarados se consideran transmisiones patrimoniales

onerosas a los efectos de liquidación y pago del impuesto. No obstante, establece

unas salvedades, y entre ellas se encuentra la del artículo 1062 del Código Civil.

Este artículo del Código Civil hace referencia a los bienes considerados indivisibles,

estableciendo en dicho precepto que: “cuando una cosa sea indivisible o

desmerezca mucho por su división, podrá adjudicarse a uno, a calidad de abonar a

los otros el exceso en dinero.”

Por lo tanto, de la literalidad de estos preceptos podemos concluir que, si se produce

un desequilibrio por la imposibilidad de adjudicar a los socios los bienes en función

de su cuota de participación en la sociedad, a consecuencia de la existencia de

bienes indivisibles y, ese desequilibrio es compensado con dinero por el socio

adjudicatario del bien indivisible, el exceso de adjudicación no tributaría por la

modalidad de Transmisiones Patrimoniales Onerosas (CV 2019-15).

Ahora bien, la no sujeción al impuesto de transmisiones patrimoniales onerosas

determina la sujeción a la cuota variable del documento notarial de AJD, por

concurrir todos los requisitos establecidos en el artículo 31.2 del Texto Refundido:

• Tratarse de una primera copia de una escritura o un acta notarial.

26

• Tener por objeto cantidad o casa valuables.

• Contener actos o contratos inscribibles en los Registros de la Propiedad,

Registro Mercantil, Registro de la Propiedad Industrial o Registro de Bienes

Muebles no sujetos al Impuesto sobre Sucesiones y Donaciones o a los

conceptos comprendidos en los números 1 y 2 del Texto Refundido del ITP

y AJD.

3.4. IMPUESTO SOBRE EL VALOR AÑADIDO

El Impuesto sobre el Valor Añadido es un impuesto indirecto que grava el consumo

y viene regulado en la Ley 37/1992, de 28 de diciembre.

Poniendo el foco en cómo interviene el Impuesto sobre el Valor Añadido en nuestro

supuesto de hecho cabe precisar que, como consecuencia de la disolución y

liquidación de sociedades la sociedad transmite, o bien a los socios en pago de su

cuota de liquidación o bien a terceros, bienes y derechos con la finalidad obtener

liquidez para satisfacer las cuotas de liquidación de los socios. Pero en ambos

casos, con carácter general, están operaciones quedarán sujetas al Impuesto sobre

el Valor Añadido.

3.4.1. Consideraciones generales

En primer lugar, podemos decir que la intervención del IVA en el proceso de

disolución y liquidación de la sociedad tiene su origen en la propia configuración del

hecho imponible gravado por el presente impuesto que viene regulado en el artículo

4.Uno de la citada ley y, que nos indica que:

“Estarán sujetas al impuesto las entregas de bienes y prestaciones de

servicios realizadas en el ámbito espacial del impuesto por empresarios o

profesionales a título oneroso, con carácter habitual o ocasional, en el

desarrollo de su actividad empresarial o profesional incluso si se efectúan en

favor de los propios socios, asociados, miembros o partícipes de las

entidades que las realicen”.

27

Si bien, cabe preguntarnos si: i) las sociedades mercantiles se consideran

empresarios o profesionales a los efectos de este impuesto y, ii) si por entrega de

bienes también se entienden aquellas que tengan lugar en el ámbito de la disolución

y liquidación de la sociedad.

Respecto al primer punto debemos mencionar que, de acuerdo con lo dispuesto en

el artículo 5.1.b de la LIVA las sociedades mercantiles sí son consideradas como

empresarios o profesionales. Dicho artículo expresa claramente que: “se reputarán

empresarios o profesionales: las sociedades mercantiles, salvo prueba en

contrario”.

En relación con el segundo punto habrá que estar a lo dispuesto en el artículo

8.Dos.2º que señala lo siguiente:

“Las aportaciones no dinerarias efectuadas por los sujetos pasivos del Impuesto

de elementos de su patrimonio empresarial o profesional a sociedades o

comunidades de bienes o a cualquier otro tipo de entidades y las

adjudicaciones de esta naturaleza en caso de liquidación o disolución total

o parcial de aquéllas, sin perjuicio de la tributación que proceda con arreglo a

las normas reguladoras de los conceptos "actos jurídicos documentados" y

"operaciones societarias" del Impuesto sobre Transmisiones Patrimoniales y

Actos Jurídicos Documentados”.

Por lo tanto, de la lectura de tales preceptos podemos concluir que, cuando la

sociedad adjudique bienes a los socios a lo largo del proceso de liquidación nos

encontraremos ante una entrega de bienes que entra en el ámbito de actuación del

presente impuesto (Jesús Ramos y José Miguel Martín, 2014).

3.4.2. Supuestos de no sujeción: transmisión de una unidad económica

autónoma

Una vez sentado el hecho imponible, también resulta relevante analizar si en la

disolución y liquidación de la sociedad se produce la transmisión a los socios de

elementos que puedan constituir algún supuesto de no sujeción a efectos del IVA.

28

Por ello, en primer lugar, vamos a hacer referencia a lo dispuesto en el artículo 7.1º

de la LIVA que contempla uno de los supuestos de no sujeción relativo a, si los

elementos que la sociedad transmite a los socios pueden constituir o no una unidad

económica autónoma y, en consecuencia, la operación deba tributar o no por el

presente impuesto.

Debemos precisar que se entiende por el concepto de “unidad económica

autónoma” y, en este sentido la Audiencia Nacional se ha pronunciado en varias

sentencias17 afirmando que tal concepto hace referencia al conjunto de bienes

materiales e inmateriales que sean susceptibles de explotación independiente,

aunque dichos bienes no hayan operado con autonomía con carácter previo a la

transmisión (Jesús Ramos y José Miguel Martín, 201418).

Una vez definido este término, tenemos que remitirnos a lo dispuesto en el artículo

7.1º de la LIVA, modificado por la Ley 4/2008 de 23 de diciembre que introduce una

reforma en la Ley sobre el Impuesto de Valor Añadido. La nueva redacción de este

precepto dispone que:

“La transmisión de un conjunto de elementos corporales y, en su caso,

incorporales que, formando parte del patrimonio empresarial o profesional

del sujeto pasivo, constituyan una unidad económica autónoma capaz de

desarrollar una actividad empresarial o profesional por sus propios

medios, con independencia del régimen fiscal que a dicha transmisión le

resulte de aplicación en el ámbito de otros tributos y del procedente conforme

a lo dispuesto en el artículo 4, apartado cuatro, de esta Ley.”19

Así mismo, suprime el apartado 1º.a del artículo 7 que establecía la exclusión de la

no sujeción a la transmisión constituida por la mera cesión de bienes o derechos.

17 Véanse, la Sentencia de la Audiencia Nacional del 14 de diciembre de 2011 5640/2011 FJ3º o la Sentencia de 12 de julio de 2012, 311/2012, FJ3º. 18 Jesús Ramos Prieto y José Miguel Martín Rodríguez (2014). En Liquidación de las empresas en crisis: aspectos laborales, fiscales y mercantiles. Tercera parte: Aspectos Fiscales. Capítulo III, Tributación indirecta en el proceso de liquidación empresarial, página 407 a 411. 19 Texto actual contemplado en el artículo quinto, apartado tres de la Ley 4/2008 de 23 de diciembre que introduce una reforma en la Ley sobre el Impuesto de Valor Añadido por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido y se introducen otras modificaciones en la normativa tributaria.

29

Esta nueva redacción del artículo 7.1 incorporó el criterio del Tribunal de Justicia de

la Unión Europea (Sentencia de 27 de noviembre de 2003, Zita Modes asunto C497-

01) que posteriormente fue reconocida por el Tribunal Supremo en sentencia del 13

de febrero de 200720, indicando que no cabía exigir la transmisión de la totalidad del

patrimonio para estar ante el supuesto de no sujeción del artículo 7.1º sino que

bastaba con la transmisión de un conjunto de activos y pasivos (de la sociedad que

constituyan) capaz de funcionar por sus propios medios.

En este sentido, la doctrina de la Dirección General de Tributos (CV4374-16,

CV1351-16) se acoge al criterio establecido por la jurisprudencia del TJUE21 y

confirmado por la vigente redacción del artículo 7.1º de la LIVA. Por ello, la DGT

considera que la transmisión de una universalidad total o parcial de bienes de la

sociedad debe entenderse como se expone a continuación:

“Por lo que respecta a una “universalidad total de bienes” existen pocas

dificultades. Se trata de la cesión de una empresa en su totalidad que

comprenderá una serie de elementos diferentes, incluyendo tanto elementos

materiales como inmateriales.

El concepto de «universalidad parcial de bienes» se refiere no a uno o

varios elementos individuales, sino a una combinación de éstos suficiente

para permitir la realización de una actividad económica, aunque esa actividad

sólo forme una parte de una empresa más amplia de la que ha sido

segregada. El vínculo que aglutina esos elementos consiste en que su

combinación permite la realización de una actividad económica determinada,

o un conjunto de actividades, mientras que cada uno de ellos por separado

sería insuficiente para ello”.

De manera que, para que se pueda aplicar el supuesto de no sujeción se exige que

el conjunto de elementos transmitidos (medios materiales y/o humanos) como

consecuencia de la disolución de la sociedad sea suficiente para permitir a los

20 Sentencia del Tribunal Supremo de 13 de febrero de 2007, Roj 1118/2007, FJ5º. 21 Véanse, la Sentencia de 27 de noviembre de 2003, Zita Modes asunto C497-01 y la Sentencia de 10 de noviembre de 2011 recaída en el asunto C444-10 Christel Schiever.

30

adquirientes desarrollar de manera autónoma una actividad empresarial. Si bien, la

valoración de esa transmisión debe ser realizada en sede del transmitente, según

el artículo 7.1º de la presente ley.

Por último, para finalizar con el estudio del supuesto de no sujeción del presente

apartado no podemos olvidar, como ya habíamos introducido en el epígrafe del

ITPO y AJD en la modalidad de TPO que este supuesto tiene una peculiaridad

adicional y es el hecho de que los inmuebles que se transmitan dentro de la unidad

económica autónoma tendrán que tributar por la modalidad de TPO del ITP y AJD22

(Jesús Ramos y José Miguel Martín, 2014).

3.4.3. Supuestos de exención

En este apartado vamos a analizar si las entregas de bienes a los socios como

consecuencia de la disolución de la sociedad están incluidas en alguno de los

supuestos de exención que establece la ley del presente impuesto.

A este respecto, el artículo 20 de la LIVA en sus apartados 20º y 22º (supuestos

más comunes en el caso de la disolución de una sociedad) indican que estarán

exentas:

• Las entregas de terrenos rústicos y demás que no tengan la condición de

edificables.

• Las segundas y ulteriores entregas de edificaciones: entendiéndose como

primera entrega, a los efectos de esta ley, la realizada por el promotor que

tenga por objeto una edificación cuya construcción o rehabilitación esté

terminada.

De tal manera que, en caso de encontrarse fincas rústicas entre los bienes que se

van a adjudicar a los socios o tratarse de segundas o ulteriores entregas de

22 Esta situación ha generado muchas críticas doctrinales ya que resulta contradictorio que, como resultado de la aplicación de un supuesto de no sujeción en el Impuesto sobre el Valor Añadido, la transmisión de una parte esencial de los activos se vea sometida a imposición por el Impuesto de Transmisiones Patrimoniales Onerosas.

31

edificaciones, que cumplan respectivamente con las condiciones de los apartados

20º y 22º del artículo 20 de la LIVA, estarán exentas del pago de tal impuesto.

Sin embargo, cabe la renuncia a la exención por el sujeto pasivo relativa a los

apartados 20º y 22º del artículo anteriormente mencionado, en el supuesto de

cumplirse que:

El adquiriente sea un sujeto pasivo que actúe en el ejercicio de actividades

empresariales o profesionales y,

que tenga el derecho de poder deducirse total o parcialmente el importe de

dicho impuesto cuando los bienes adquiridos vayan a ser utilizados, total o

parcialmente, en la realización de operaciones que originen el derecho a la

deducción.

Si bien, en el caso en el que tenga lugar la renuncia a la exención del IVA de estos

apartados (20º y 22º del artículo 20.Uno) se producirá una inversión en el sujeto

pasivo que al amparo de lo que establece el artículo 84.2º.e, pasará a ser el

empresario o profesional para quien se realice la entrega de los bienes sujetos al

presente impuesto.

3.5. IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS

DE NATURALEZA URBANA

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

viene regulado en los artículos 104 a 110 del texto refundido de la Ley Reguladora

de las Haciendas Locales aprobado por el Real Decreto Legislativo 2/2004, de 5 de

marzo.

El IIVTNU es un impuesto que grava el incremento de valor que se produce en los

terrenos de naturaleza urbana y que se pone de manifiesto como consecuencia de

la transmisión de los terrenos por cualquier título o de la constitución o transmisión

de cualquier derecho real de goce o limitativo del dominio, sobre dichos terrenos de

acuerdo con el artículo 104 en su apartado primero.

32

De la lectura de este precepto se deriva que, para que se produzca el hecho

imponible, se deben dar tres condiciones de manera simultánea:

i) Que se trate de un negocio jurídico de transmisión de la propiedad o de

constitución o transmisión de derechos reales.

ii) Que el objeto de la transmisión sea un terreno de naturaleza urbana.

iii) Que se produzca un incremento de valor de los terrenos de naturaleza

urbana desde la fecha de compra hasta la fecha de venta (requisito sine qua

non23).

3.5.1. Consideraciones generales

En primer lugar, hay que señalar que el incremento que experimentan los terrenos

urbanos puede ser fruto de la transmisión de la propiedad tanto a título oneroso

como lucrativo.

Si bien, para nuestro supuesto de disolución y liquidación de la sociedad partimos

de la premisa de se trata de transmisiones realizadas a título oneroso.

A tales efectos, según se ha pronunciado la Dirección General de Tributos (CV1351-

16) se entiende que, en el caso en el que, como consecuencia de la liquidación de

una sociedad, se adjudiquen a cualquiera de los socios bienes inmuebles de

naturaleza urbana que hayan incrementado su valor, tendrá lugar el hecho

imponible gravado por el IIVTNU.

Por otro lado, respecto al sujeto pasivo, el artículo 106.1.b de la Ley de Haciendas

Locales señala que, en las transmisión de terrenos urbanos a título oneroso, el

sujeto pasivo será la persona física o jurídica que transmita el terreno o que

constituya o transmita el derecho real de que se trate. Es decir, en nuestro supuesto

de hecho el sujeto pasivo del presente impuesto será la sociedad en liquidación

(Marta Villar y José Mª Tello, 201624).

23 “Condición sin la cual no”, es decir, condición de carácter obligatorio 24 Marta Villar Ezcurra y Javier María Tello Bellosillo, Cuestiones tributarias de la sociedad en liquidación, (2016).

33

No obstante, el artículo 106 dispone en su apartado dos que será considerado sujeto

pasivo sustituto del contribuyente la persona física o jurídica que adquiera el terreno

o a cuyo favor se constituya o transmita el derecho real de que se trate, para el caso

de que el contribuyente sea una persona física no residente en España.

Por último, la base imponible, como ya hemos mencionado, estará constituida por

el incremento del valor del terreno de naturaleza urbana que se haya generado en

el activo de la sociedad objeto de disolución y que, como consecuencia de la

liquidación de esta, se haya puesto de manifiesto teniendo como referencia un

periodo de 20 años como máximo (Marta Villar y José Mª Tello, 201625).

3.5.2. Tratamiento de la inexistencia de incremento de valor en los terrenos

de naturaleza urbana

Este impuesto se estableció en un contexto en el que se partía de la presunción de

que, en caso de la venta de terrenos urbanos, se producía un incremento que debía

ser gravado de manera objetiva. Sin embargo, tras la crisis económica y el estallido

de la burbuja inmobiliaria se ha producido una situación en la que el precio real de

los inmuebles, en los últimos años, ha ido reduciendo cada vez más su valor26.

De ahí que se produjeran un gran número de impugnaciones por parte de los

contribuyentes en casos en los que no se había producido un incremento del valor

de los terrenos entre la fecha de adquisición y la fecha de transmisión, lo que generó

un conflicto que se reflejó tanto en la doctrina como en la jurisprudencia.

En este sentido, numerosas sentencias 27 , al amparo del principio de

constitucionalidad de la capacidad económica, se pronunciaron considerando la

25 Marta Villar Ezcurra y Javier María Tello Bellosillo, Cuestiones tributarias de la sociedad en liquidación, (2016). 26 https://www.uria.com/documentos/publicaciones/5448/documento/art02.pdf?id=7127 27 Véanse, Sentencia del Tribunal Superior de Justicia de Cataluña de 18 de julio de 2013, Recurso 515/2011, Sentencia del Tribunal Superior de Justicia de Cataluña de 9 de mayo de 2012, Recurso 501/2011 27 , Sentencia 00144/2015, de 13 de julio de 2015, del Juzgado Contencioso nº Tres de Zaragoza, Sentencia del Tribunal Superior de Justicia de la Comunidad Valenciana número 40/2016, de 28 de enero de 2016, así como la sentencia del Tribunal Superior de Justicia de Madrid número 693/2016, de 15 de junio de 2016.

34

inexistencia de plusvalía municipal en la transmisión de unos inmuebles urbanos en

los que no se había constatado ningún aumento del valor, sino todo lo contrario. De

manera que “no se podía entender devengado un impuesto que grava la plusvalía

si esta no se había producido en realidad” (Miguel Cremades Schulz y Manuel Vélez

Fraga, 2017).

Esta situación generó que se plantearan una serie de cuestiones de

inconstitucionalidad al Tribunal Constitucional sobre las que este se ha pronunciado

en numerosas sentencias28 .

Finalmente, el Tribunal Constitucional declaraba la inconstitucionalidad y nulidad de

los arts. 107.1, 107.2 a) y 110.4 del texto refundido de la Ley Reguladora de las

Haciendas Locales29 considerando que:

“El impuesto sobre el incremento del valor de los terrenos de naturaleza

urbana vulnera el principio constitucional de capacidad económica en la

medida en que no se vincula necesariamente a la existencia de un

incremento real del valor del bien, “sino a la mera titularidad del terreno

durante un periodo de tiempo”.

Ahora bien, en este sentido el Tribunal Supremo en la sentencia de 9 de julio de

201830 ha interpretado la sentencia del Tribunal Constitucional señalando que:

“Se puede liquidar el Impuesto sobre el Incremento de Valor de los Terrenos

de Naturaleza Urbana (IIVTNU) en los casos en los que no se acredita por el

obligado tributario la inexistencia de incremento de valor de los terrenos de

naturaleza urbana”.

Por lo que el Tribunal Supremo exime del pago del presente impuesto a los

contribuyentes que prueben que transmitieron su propiedad con pérdidas. Por

28 Véanse, sentencias del Tribunal Constitucional 19/2012, de 15 de febrero, FJ 7; 53/2014, de 10 de abril, FJ 6 b), y 26/2015, de 19 de febrero, FJ 4 a). 29

Anulación parcial Plusvalía Municipal. Ley de las Haciendas Locales. Sentencia Constitucional Nº 59/2017, Tribunal Constitucional, Pleno, Rec Cuestión de inconstitucionalidad 4864/2016, de 11 de mayo de 2017. 30 Sentencia Administrativo, Tribunal Supremo, Sala de lo Contencioso, Sección 2, Nº 1163/2018, Rec 6226/2017, de 09 de Julio de 2018.

35

ello, en el caso de la disolución de sociedades cuando se entreguen a los socios

terrenos de naturaleza urbana en los que no se haya producido ningún incremento

de valor con respecto a su valor de adquisición, no se devengará el hecho imponible

del IIVTNU, siempre y cuando se acredite que la transmisión no ha puesto de

manifiesto un incremento de valor de dicho terreno.

36

4. CONCLUSIONES

Primera. El proceso de liquidación de la sociedad es una operación compleja

en la que concurren numerosas implicaciones fiscales a considerar que

afectan no solo a la sociedad objeto de disolución sino también a sus socios

ya sean personas físicas o jurídicas. Si bien, no es el hecho de la liquidación

de la sociedad en sí mismo lo que constituye el hecho imponible susceptible

de ser gravado, sino que son las potenciales operaciones que se pueden

derivar de la realización de la liquidación las que constituyen los hechos

imponibles reales de los distintos impuestos en particular.

Segunda. En el marco de operaciones de reestructuración, tendentes a que

las empresas continúen el ejercicio de su actividad económica, la fiscalidad

ofrece la posibilidad de mantener una posición neutral que no impida la toma

de decisiones de las empresas en cuanto a la realización de operaciones de

reorganización, sin embargo, una vez que la empresa se ve avocada a su

extinción a través del proceso de disolución y liquidación, nuestro régimen

fiscal nos obliga a tributar por todos los incrementos de valor que afloren

como consecuencia de esta operación.

Tercera. En las operaciones de disolución y liquidación de sociedades, en la

que sus socios sean, a su vez, entidades jurídicas se contempla un supuesto

de exención por doble imposición siempre que se cumplan unos requisitos

establecidos en la LIS, sin embargo, si los socios son personas físicas no se

benefician de ningún tipo de exención, suponiendo la operación un mayor

coste fiscal para ellos.

Cuarta. En los supuestos en los que el patrimonio empresarial transmitido,

como consecuencia de la disolución y liquidación de la sociedad está

compuesto por bienes inmuebles se produce un mayor coste fiscal en la

medida en que se devengan impuestos adicionales como puede ser el caso

de Transmisiones Patrimoniales Onerosas o el Impuesto sobre el Valor

Añadido y el Impuesto sobre el Incremento de los Terrenos de Naturaleza

Urbana.

37

5. BIBLIOGRAFÍA

Manuales:

− Ángel José Rojo y Emilio M. Beltrán (2016) La liquidación de las sociedades

mercantiles.

− Blanca Villanueva García-Pomareda, Alberto J. Tapia Hermida, Juan

Sánchez Calero Guilarte, Mónica Fuentes Naharro e Isabel Fernández

Torres, (2013). Casos y Materiales de Derecho Mercantil (Pág.425 en

adelante).

− Iglesias Prada, J. y García de Enterría, J., “La Disolución y Liquidación de las

Sociedades de Capital”, en Lecciones de Derecho Mercantil, Volumen I,

AA.VV., Navarra, 2014, (Págs. 601-609).

− Javier Galán Ruiz y Gerardo Menéndez García (2014). Liquidación de las

empresas en crisis: aspectos laborales, fiscales y mercantiles. Tercera parte:

Aspectos Fiscales. Capítulo II, Consecuencias de la liquidación en la

imposición directa de la sociedad disuelta y en la titularidad de sus derechos

y obligaciones tributarios (Págs. 370-398).

− Jesús Ramos Prieto y José Miguel Martín Rodríguez (2014). Liquidación de

las empresas en crisis: aspectos laborales, fiscales y mercantiles. Tercera

parte: Aspectos Fiscales. Capítulo III, Tributación indirecta en el proceso de

liquidación empresarial (Págs. 402 a 452).

− Marta Villar Ezcurra y Javier María Tello Bellosillo (2016). Cuestiones

tributarias de la sociedad en liquidación.

− Memento Fiscal (2018). Ediciones Francis Lefebvre.

− Rodrigo Uría, Aurelio Menéndez y Manuel Olivencia (2012). Comentario al

régimen legal de las sociedades mercantiles.

38

Artículos

− Fernando Díez Estella (2018). Disolución, liquidación y extinción.

C.U.Villanueva. Disponible en:

http://www.fernandodiezestella.com/derecho_mercantil_1/tema_22.pdf

[Consulta: 10 de noviembre de 2018]

− Jesús Alfaro (2017). Disolución y liquidación societaria: la extinción de la

personalidad jurídica y la terminación del contrato de sociedad. Disponible

en:https://almacendederecho.org/disolucion-liquidacion-societaria-la-

extincion-la-personalidad-juridica-la-terminacion-del-contrato-sociedad/

[Consulta: 15 de noviembre]

− Miguel Cremades Schulz y Manuel Vélez Fraga (2017). Una reflexión sobre

los efectos de la declaración de inconstitucionalidad del Impuesto Municipal

sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

Disponible en:

https://www.uria.com/documentos/publicaciones/5448/documento/art02.pdf

?id=7127 [Consulta: 26 de noviembre]

− Pere M. Pons (2015). Comentarios a la nueva exención para evitar la doble

imposición en el impuesto sobre sociedades español: impacto en grupos

españoles e internacionales y otros inversores. Disponible en:

https://www.uria.com/documentos/publicaciones/4615/documento/at04.pdf?i

d=5767. [Consulta: 21 de noviembre de 2018]

Páginas web:

− Boletín Jurídico (2015) Impuesto sobre el Incremento de los Terrenos de

Naturaleza Urbana. Disponible en: https://boletinjuridico.gtt.es/impuesto-

sobre-el-incremento-del-valor-de-los-terrenos-de-naturaleza-urbana-

consulta-vinculante-de-la-subdireccion-general-de-impuestos-sobre-las-

personas-juridicas-v1814-15-de-9-de-junio-de-2015/ [Consulta: 3 de

noviembre]

39

− Héctor Taifeller de Haya (2017). Noticias Jurídicas: ¿La extinción de la

sociedad provoca la pérdida de la personalidad jurídica de la misma?

Disponible en: http://noticias.juridicas.com/conocimiento/articulos-

doctrinales/12162-iquest/ [Consulta: 19 de noviembre]

− Iberley (2016) Compensación de bases imponibles negativas en el Impuesto

sobre Sociedades.

Disponible en: https://www.iberley.es/temas/compensacion-bases-

imponibles-negativas-i-sociedades-30791 [Consulta: 22 de noviembre]

6. JURISPRUDENCIA Y DOCTRINA ADMINISTRATIVA

Jurisprudencia

− Sentencia del Tribunal Supremo de la Sala de lo Contencioso-Administrativo

(Sección 2ª) de 3 de noviembre de 1997, recurso contencioso-administrativo

nº532/1995.

− Sentencia del Tribunal Supremo de la Sala de lo Contencioso-Administrativo

de 3 de noviembre de 1997, en el recurso contencioso-administrativo

nº544/1995.

− Sentencia de 27 de noviembre de 2003, Zita Modes asunto C497-01.

− Sentencia del Tribunal Supremo de 13 de febrero de 2007, Roj 1118/2007,

FJ5º.

− Sentencia de 10 de noviembre de 2011 recaída en el asunto C444-10 Christel

Schiever.

− Sentencia de la Audiencia Nacional del 14 de diciembre de 2011 5640/2011

FJ3º.

− Sentencia del Tribunal Constitucional 19/2012, de 15 de febrero.

40

− Sentencia del Tribunal Superior de Justicia de Cataluña de 9 de mayo de

2012, Recurso 501/2011.

− Sentencia de 12 de julio de 2012, 311/2012, FJ3º.

− Sentencia del Tribunal Superior de Justicia de Cataluña de 18 de julio de

2013, Recurso 515/2011.

− Resolución 00/4980/2011 de 14 de noviembre de 2013 del TEAC.

− Sentencia del Tribunal Constitucional 53/2014, de 10 de abril.

− Sentencia del Tribunal Constitucional 26/2015, de 19 de febrero.

− Sentencia 00144/2015, de 13 de julio de 2015, del Juzgado Contencioso nº

Tres de Zaragoza.

− Sentencia del Tribunal Superior de Justicia de la Comunidad Valenciana

número 40/2016, de 28 de enero de 2016.

− Sentencia del Tribunal Superior de Justicia de Madrid número 693/2016, de

15 de junio de 2016.

− Sentencia Constitucional Nº 59/2017, Tribunal Constitucional, Pleno, Rec

Cuestión de inconstitucionalidad 4864/2016, de 11 de mayo de 2017.

Doctrina Administrativa

− Consulta Vinculante de DGT V 0628-08, de 31 de marzo de 2008.

− Consulta Vinculante de DGT V0814-11, de 30 de marzo de 2011.

− Consulta Vinculante de DGT V1091-11, de 29 de abril de 2011.

− Consulta Vinculante de DGT V2458-14, de 18 de septiembre de 2014.

− Consulta Vinculante de DGT V1615-15, de 26 de mayo de 2015.

− Consulta Vinculante de DGT V1814-15, de 9 de junio de 2015.

− Consulta Vinculante de DGT V1904-15, de 17 de junio de 2015.

41

− Consulta Vinculante de DGT V2019-15, de 29 de junio de 2015.