Disertación Doctoral Problemas de Regresión: … · Problemas de Regresión: Soluciones por...

147

Tecana American University PhD in System Engineering Disertación Doctoral Problemas de Regresión: Soluciones por Modelos Estadísticos y Redes Neuronales Artificiales Presentada para Optar por el Título de PhD in System Engineering Raúl Eduardo Roldán Quintero

Transcript of Disertación Doctoral Problemas de Regresión: … · Problemas de Regresión: Soluciones por...

Tecana American University PhD in System Engineering

Disertación Doctoral

Problemas de Regresión: Soluciones por Modelos Estadísticos y Redes

Neuronales Artificiales

Presentada para Optar por el Título de

PhD in System Engineering

Raúl Eduardo Roldán Quintero

Caracas, Diciembre 2002

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. i

RESUMEN

La aplicación de las redes neuronales artificiales ha capturado recientemente la atención de investigadores teóricos y prácticos, ya sea fortaleciendo los fundamentos matemáticos que las soportan o buscando cada vez más aplicaciones en el mundo real. Sin embargo, el uso de las técnicas estadísticas multivariadas goza de un espacio importante en la creación de modelos de fenómenos reales.

Ello ha creado, por así decirlo, una dialéctica que discierne sobre la calidad de los resultados de las unas sobre los otros. Este trabajo realiza un estudio comparativo entre las redes neuronales artificiales y los métodos estadísticos multivariados, específicamente en el tratamiento de problemas de regresión y correlación múltiple, regresión logística y series de tiempo, donde el común denominador estadístico es el Modelo de Regresión Lineal General.

Mediante una cuidadosa preparación y ubicación de muestras de datos, se desarrollan una serie de experimentos que, detectando condiciones de calidad de datos convergentes con el mundo real, demostrarán la complementariedad de ambas técnicas en la solución global de fenómenos alineados con las características exigidas por el Modelo de Regresión Lineal General.

Será concluyente el rendimiento de las redes neuronales en la aproximación de funciones, procesos de clasificación dicótoma y series de tiempo económicas. Pero así de contundente será también el valor y necesidad exploratoria de los métodos estadísticos multivariados en el proceso de estudio y arribo a una solución, específicamente en el análisis de datos, análisis de bondad de ajuste de los resultados y soporte en la preparación de la arquitecturas específicas de redes neuronales.

Finalmente, se sugerirán investigaciones que permitan comprender y desarrollar el proceso de extracción de autómatas a partir de las redes neuronales, con el objeto de salvar sus debilidades exploratorias, así como fortalecer los procesos metodológicos mediante la generalización y enriquecimiento, producto de su aplicación en la praxis.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. ii

TABLA DE CONTENIDO i. Introducción ..................................................................................................................... vii ii. Dedicatoria ..................................................................................................................... viii iii. Agradecimientos ............................................................................................................... ix

1. EL PROBLEMA DE LA INVESTIGACIÓN ................................................................ 1

1.1 PLANTEAMIENTO DEL PROBLEMA ................................................................................... 1 1.2 JUSTIFICACIÓN DE LA INVESTIGACIÓN ........................................................................... 4 1.3 OBJETIVOS ....................................................................................................................... 6 1.3.1 Objetivos Generales ............................................................................................................ 6

1.3.2 Objetivos Específicos.......................................................................................................... 7 1.4 ALCANCES ........................................................................................................................ 7 1.5 LIMITACIONES ................................................................................................................. 8

2. MARCO TEÓRICO ........................................................................................................ 9

2.1 MARCO REFERENCIAL Y ANTECEDENTES ....................................................................... 9 2.2 BASES TEÓRICAS. PARTE 1: ANÁLISIS ESTADÍSTICO MULTIVARIADO ......................... 15 2.2.1 La Distribución Normal Multivariada ............................................................................... 16

2.2.2 Análisis de Componentes Principales (PCA)...................................................................... 19

2.2.3 Análisis por Factores (FA) ................................................................................................ 23

2.2.4 Regresión y Correlación Múltiple ...................................................................................... 27

2.2.5 Regresión Logística .......................................................................................................... 30

2.2.6 Análisis Estadístico de Series de Tiempo ........................................................................... 34

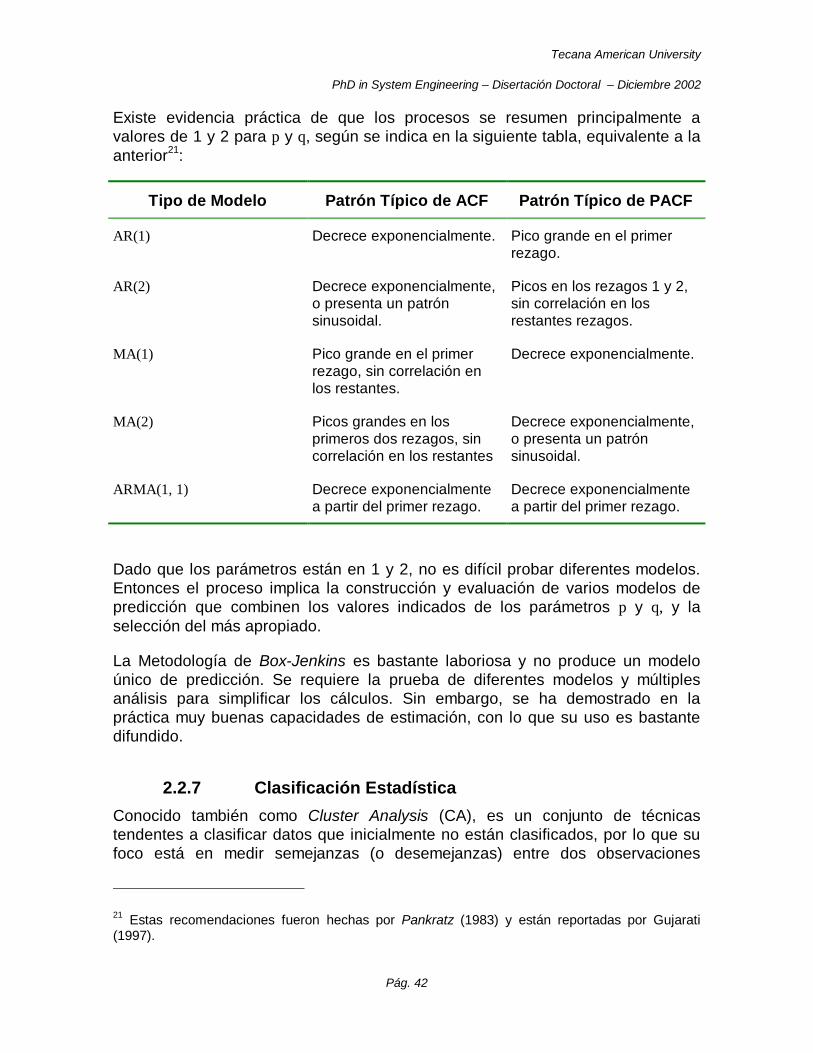

2.2.7 Clasificación Estadística ................................................................................................... 42

2.2.8 Algunas Estadísticas Relevantes ....................................................................................... 44 2.3 BASES TEÓRICAS. PARTE 2: REDES NEURONALES ........................................................ 45 2.3.1 El Modelo de la Neurona Artificial, el Perceptron y los Filtros Lineales ............................. 46

2.3.2 El Perceptron Multicapa con Retropropagación ................................................................. 50

2.3.3 Redes de Base Radial........................................................................................................ 55

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. iii

2.3.4 Self-Organizing Feature Maps (SOFM) y Redes del tipo Learning Vector Quantization (LVQ) ............................................................................................................................. 59

2.3.5 La Red de Elman .............................................................................................................. 63

2.3.6 Filtros Adaptativos ........................................................................................................... 64

3. FORMULACIÓN DE HIPÓTESIS .............................................................................. 67

4. MARCO METODOLÓGICO....................................................................................... 70

4.1 TIPO DE INVESTIGACIÓN ............................................................................................... 70 4.2 DISEÑO Y SELECCIÓN DE LAS MUESTRAS ..................................................................... 70 4.3 INSTRUMENTOS .............................................................................................................. 77 4.4 PROCEDIMIENTO ............................................................................................................ 78 4.4.1 Experimento I: Regresión Multivariada de Origen no Lineal con bajo ruido ....................... 78

4.4.2 Experimento II: Regresión Multivariada de Origen Lineal con alto ruido ............................ 80

4.4.3 Experimento III: Regresión Logística con Datos Reales ..................................................... 82

4.4.4 Experimento IV: Análisis de Series de Tiempo Económicas ............................................... 84

4.4.5 Experimento V: Análisis de Señales .................................................................................. 86 4.5 ANÁLISIS E INTERPRETACIÓN DE DATOS ...................................................................... 87 4.5.1 Experimento I: Regresión Multivariada de Origen no Lineal con bajo ruido ....................... 87

4.5.2 Experimento II: Regresión Multivariada de Origen Lineal con alto ruido ............................ 93

4.5.3 Experimento III: Regresión Logística con Datos Reales ..................................................... 99

4.5.4 Experimento IV: Análisis de Series de Tiempo Económicas ..............................................107

4.5.5 Experimento V: Análisis de Señales .................................................................................124

5. CONCLUSIONES ........................................................................................................126

6. RECOMENDACIONES ..............................................................................................129

6.1 A NIVEL TEÓRICO ........................................................................................................129 6.2 A NIVEL PRÁCTICO .......................................................................................................129

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. iv

7. REFERENCIA DE INICIALES ..................................................................................131

8. BIBLIOGRAFÍA ..........................................................................................................133

9. REFERENCIAS ...........................................................................................................134

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. v

TABLA DE FIGURAS

Figura 1. Gráfico Scree para análisis de componentes principales..................................................... 22

Figura 2. Modelo de la Neurona Artificial ..................................................................................................... 46

Figura 3. Arquitectura de RNA de una capa. ............................................................................................... 47

Figura 4. Tipos más comunes de Funciones de Transferencia ..................................................................... 48

Figura 5. Modelo de Neuronas en Multicapa: ejemplo de tres capas ................................................. 50

Figura 6. Modelo de Neurona Artificial de Base Radial ........................................................................ 55

Figura 7. Arquitectura de Red Neuronal de Base Radial ..................................................................... 56

Figura 8. Arquitectura de Red Neuronal de Regresión Generalizada ................................................. 57

Figura 9. Arquitectura de Red Neuronal Probabilística ........................................................................ 58

Figura 10. Arquitectura de Red Neuronal de Competencia ................................................................. 59

Figura 11. Arquitectura de Red Neuronal SOFM .................................................................................. 61

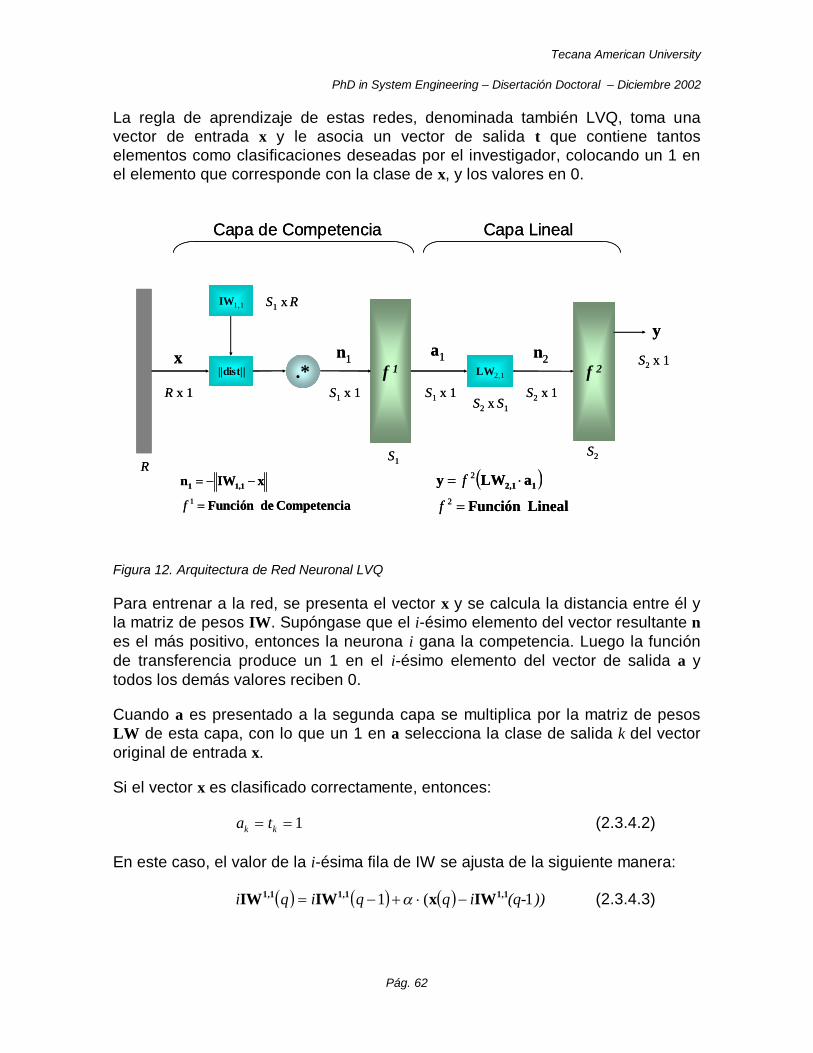

Figura 12. Arquitectura de Red Neuronal LVQ ..................................................................................... 62

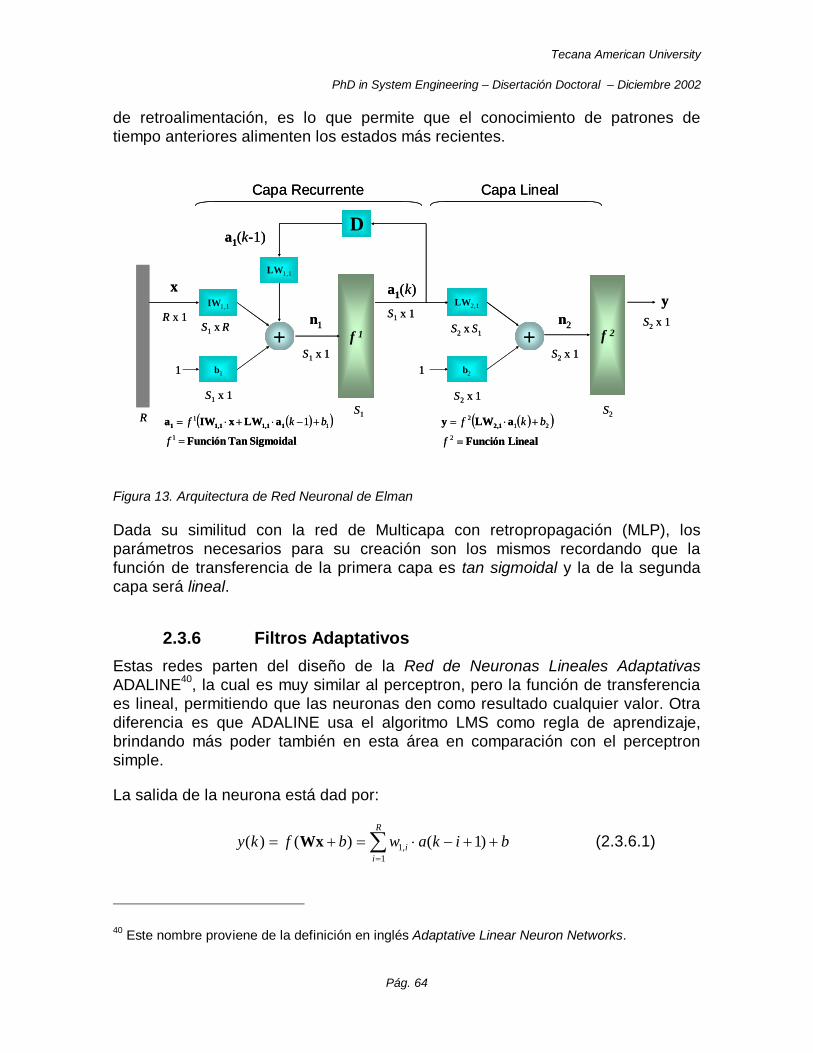

Figura 13. Arquitectura de Red Neuronal de Elman ............................................................................. 64

Figura 14. Modelo de Neurona Artificial Lineal...................................................................................... 65

Figura 15. Arquitectura de Red Neuronal de Filtro Adaptativo para predicción de señales .............. 66

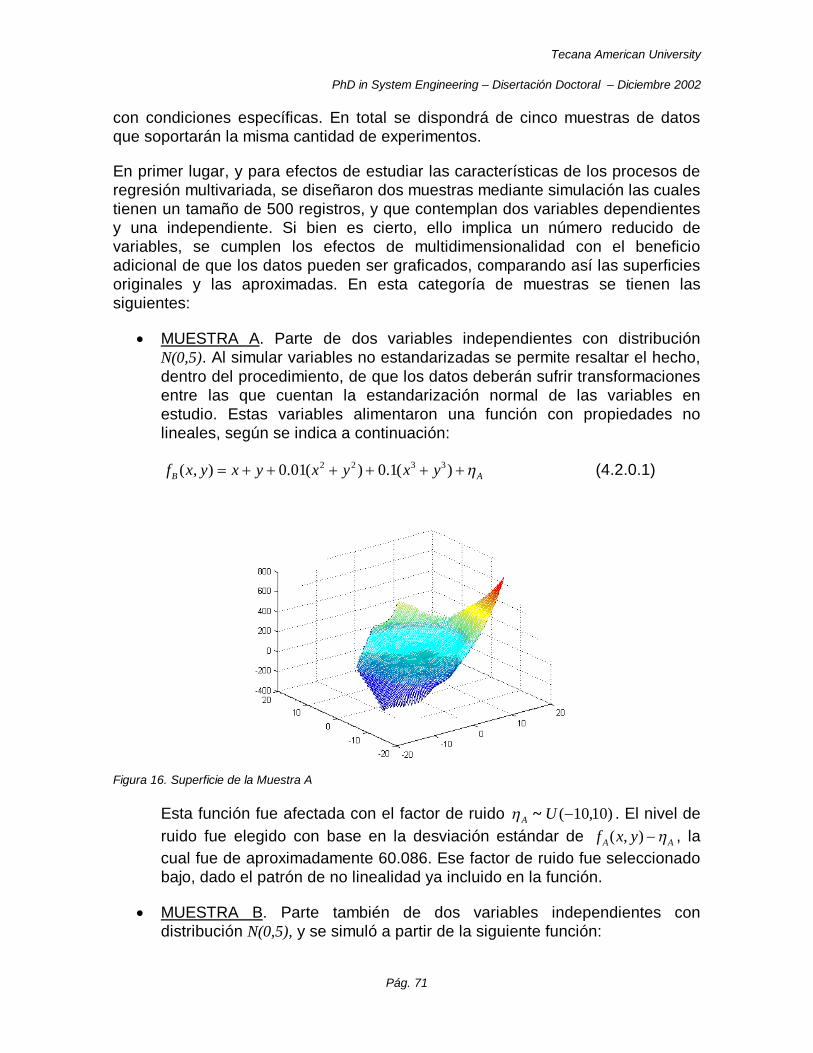

Figura 16. Superficie de la Muestra A .......................................................................................................... 71

Figura 17. Superficie de la Muestra B .......................................................................................................... 72

Figura 18. PIB de los Estados Unidos. ........................................................................................................ 75

Figura 19. Diseño de Señal de la Muestra E ................................................................................................ 76

Figura 20. Aproximación de la superficie de la Muestra A por Regresión Lineal Múltiple ............................... 88

Figura 21. Aproximación de la superficie de la Muestra A por Red Neuronal MLP ........................................ 90

Figura 22. Regresión de los resultados de la red neuronal con el vector de entrenamiento en la Muestra A . 91

Figura 23. Convergencia de los errores de entrenamiento en la red neuronal MLP en la Muestra A. ............ 91

Figura 24. Aproximación de la superficie de la Muestra A por Red Neuronal GRNN ..................................... 92

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. vi

Figura 25. Regresión de resultados de la red neuronal GRNN con el vector de entrenamiento – Muestra A 92

Figura 26. Aproximación de la superficie de la Muestra B por regresión lineal múltiple .................................. 94

Figura 27. Aproximación de la superficie de la Muestra B por Red Neuronal MLP ........................................ 96

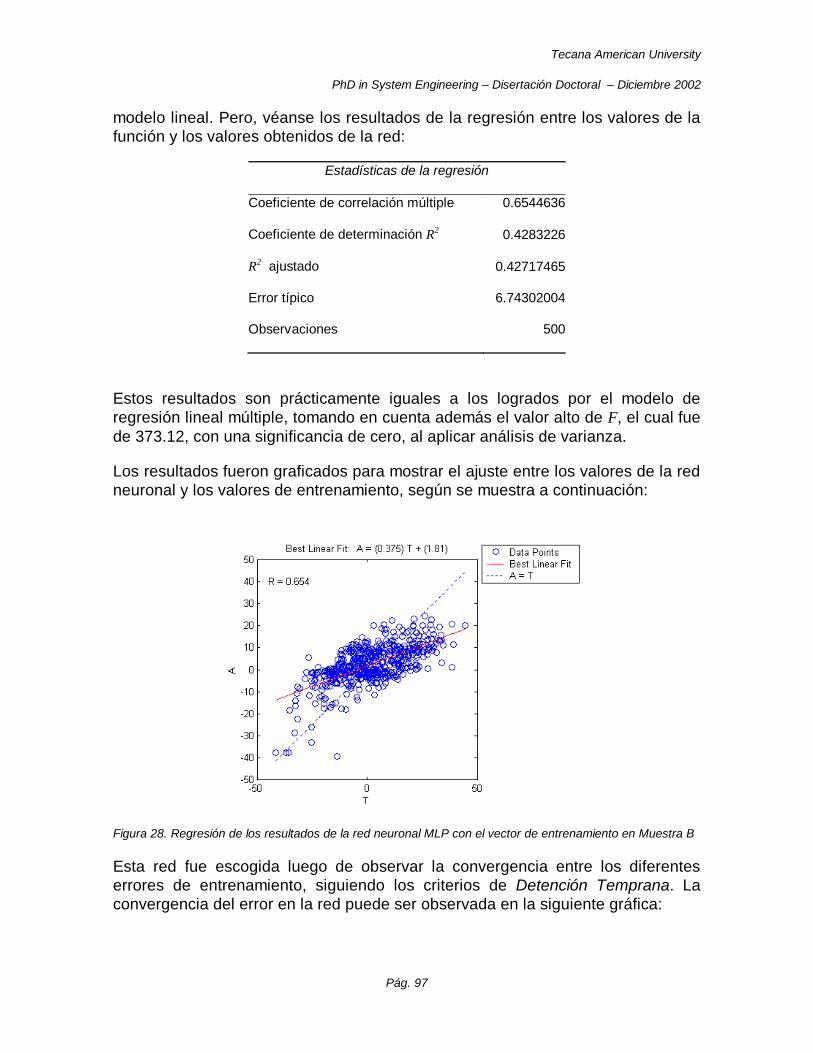

Figura 28. Regresión de los resultados de la red neuronal MLP con el vector de entrenamiento en Muestra B ......................................................................................................................................................... 97

Figura 29. Convergencia de los errores de entrenamiento en la red neuronal MLP en la Muestra B. ............ 98

Figura 30. Aproximación de la superficie de la Muestra B por Red Neuronal GRNN ..................................... 98

Figura 31. Regresión de resultados de la red neuronal GRNN con el vector de entrenamiento – Muestra B 99

Figura 32. Gráfico Scree de valores propios para las variables predictoras de la Muestra C. ...................... 101

Figura 33. Clasificación Jerárquica de la Muestra C. .................................................................................. 105

Figura 34. Rendimiento comparado de las soluciones del Experimento III .................................................. 107

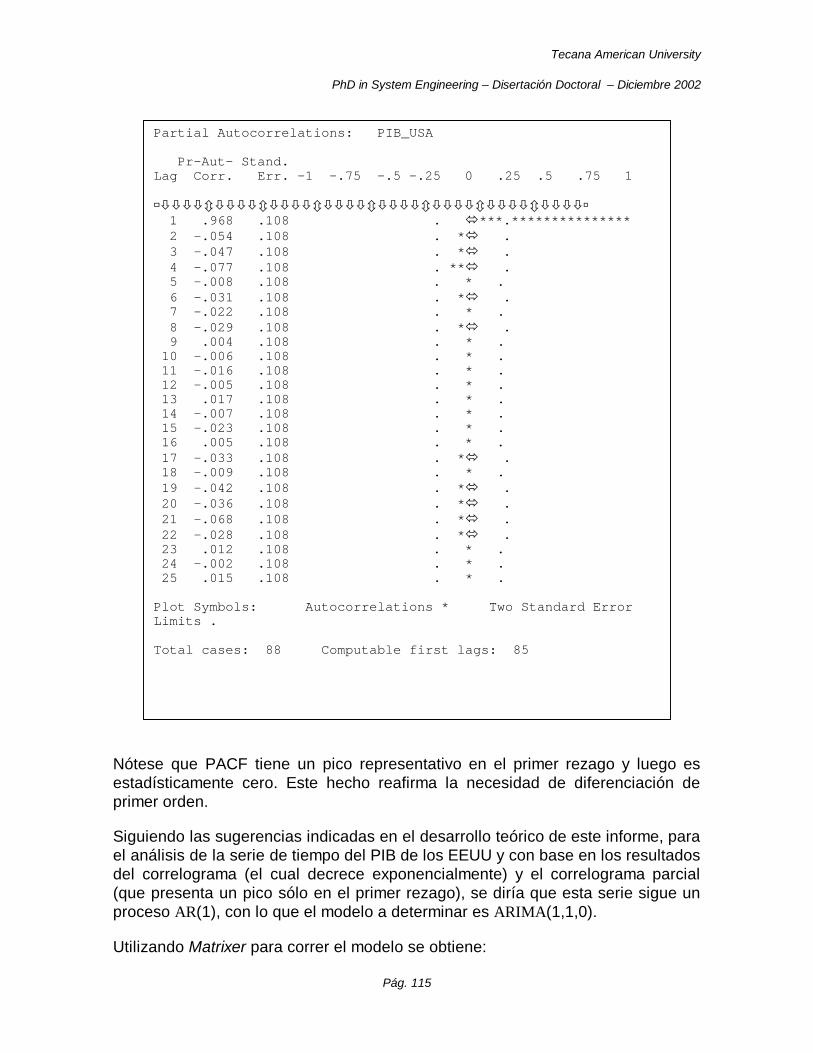

Figura 35. Autocorrelación Parcial de la Serie del PIB de los Estados Unidos ............................................. 114

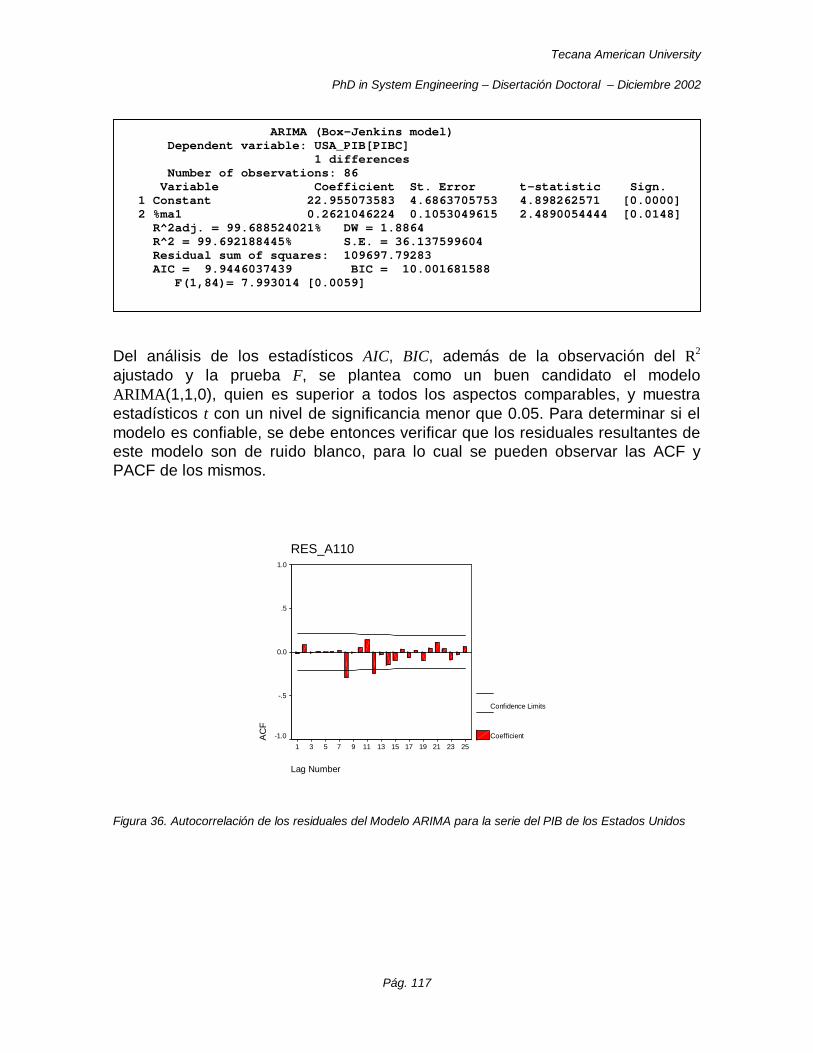

Figura 36. Autocorrelación de los residuales del Modelo ARIMA para la serie del PIB de los Estados Unidos ....................................................................................................................................................... 117

Figura 37. Autocorrelación Parcial de los residuales del Modelo ARIMA de la serie del PIB de los Estados Unidos ............................................................................................................................................. 118

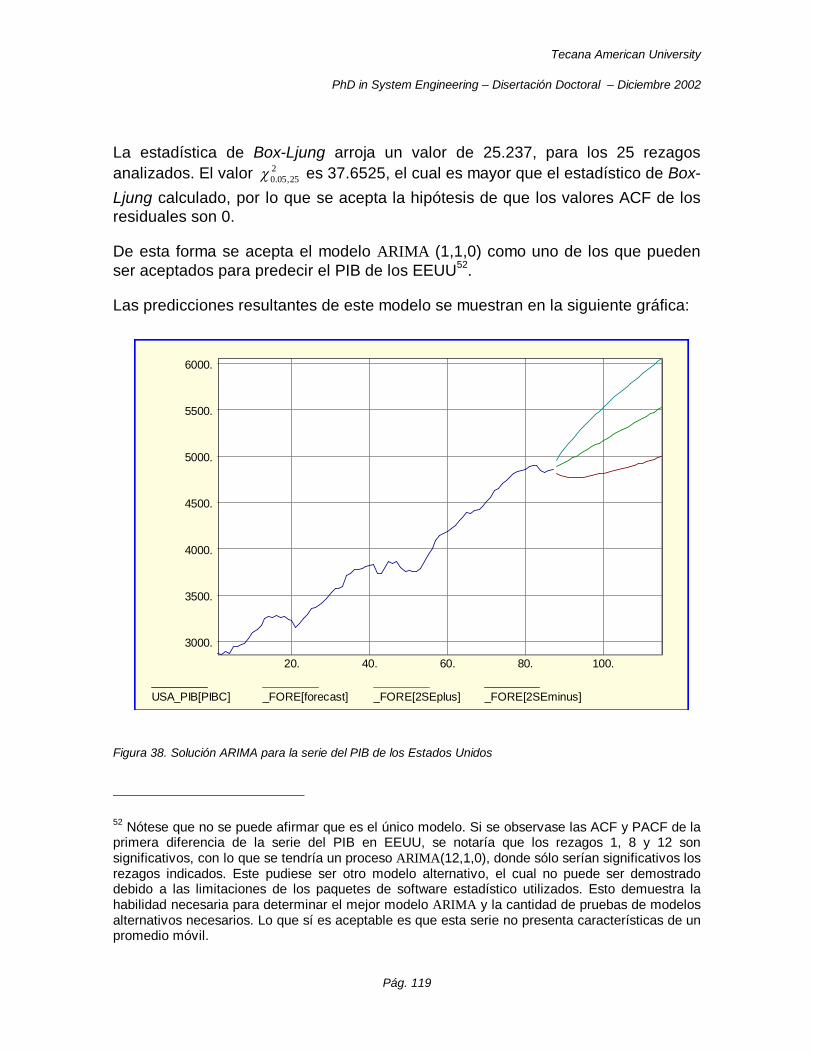

Figura 38. Solución ARIMA para la serie del PIB de los Estados Unidos .................................................... 119

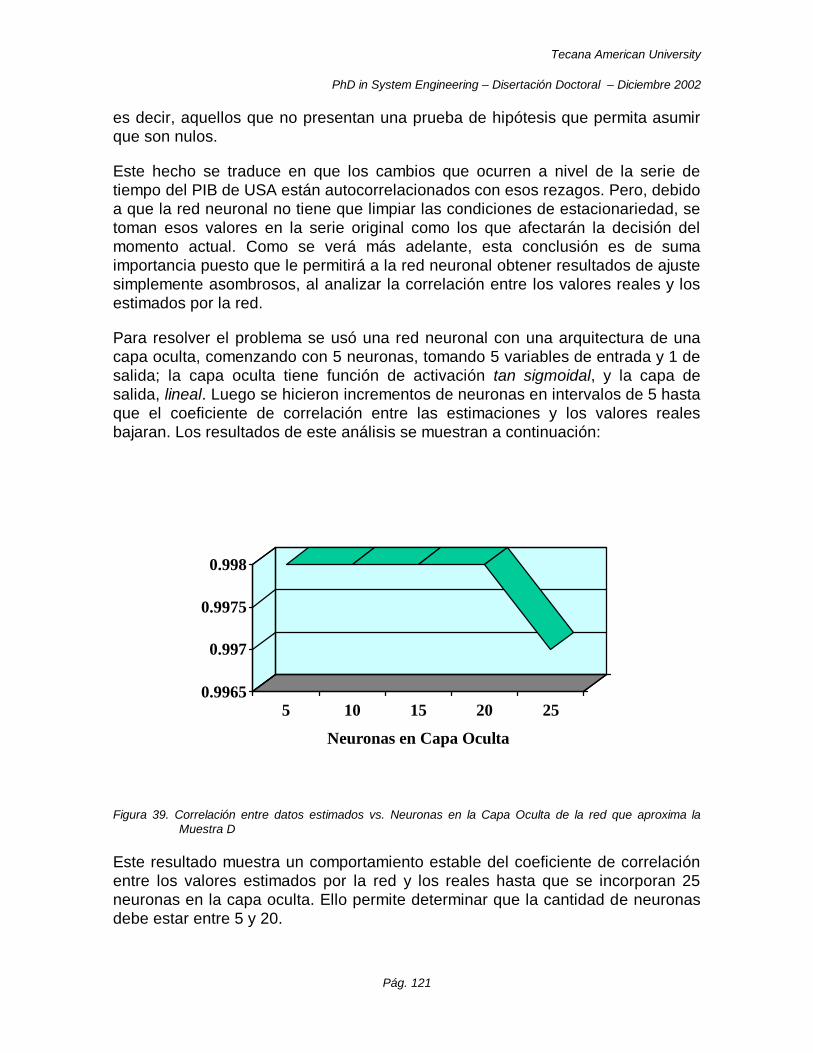

Figura 39. Correlación entre datos estimados vs. Neuronas en la Capa Oculta de la red que aproxima la Muestra D ....................................................................................................................................... 121

Figura 40. Comportamiento del Rendimiento de la Red Neuronal a medida que se agregan neuronas en la Capa Oculta en el procesamiento de la Muestra D. .......................................................................... 122

Figura 41. Comportamiento del Error durante el entrenamiento de la Red para procesar la Muestra D. ...... 122

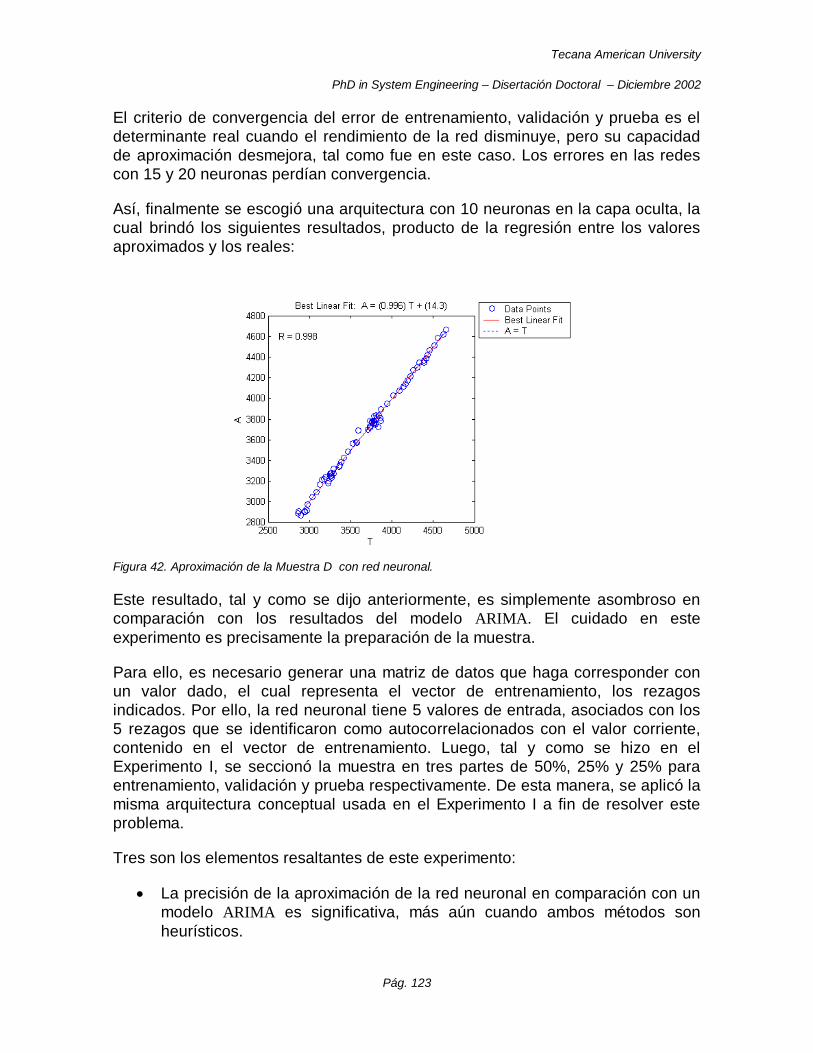

Figura 42. Aproximación de la Muestra D con red neuronal. ..................................................................... 123

Figura 43. Señal aproximada en contraste con la señal original. ................................................................ 124

Figura 44. Comportamiento del error en el procesamiento de la Muestra E. ............................................... 125

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. vii

I. INTRODUCCIÓN La presente disertación desarrolla una investigación exploratoria, de naturaleza experimental pura, que busca analizar y proponer un espacio justo y apropiado a los métodos estadísticos multivariados y a las redes neuronales artificiales, en la creación de modelos de regresión y correlación múltiple, regresión logística y series de tiempo económicas.

El problema se justifica primariamente en los debates sobre la mejor calidad de los resultados de unas herramientas sobre las otras, cuando la propuesta fundamental de esta disertación será el discurso de complementariedad. Ello indudablemente implica abordar problemas relativos al método, donde el espacio arriba referenciado sea identificado, más allá de las discusiones teóricas o prácticas.

Por tal motivo, se hará una desarrollo teórico de los métodos estadísticos multivariados y sus fundamentos, para poder atacar los problemas mencionados. De igual modo, se recorrerán las arquitecturas de redes neuronales artificiales más usadas hoy en día, criterio obtenido de la investigación documental de diferentes estudios teóricos y prácticos, los cuales conforman las referencias obligadas de esta investigación.

Seguidamente, se prestará exhaustiva atención a las muestras, en cuanto a su apego a las imposiciones del Modelo de Regresión Lineal General, pero asignándoles condiciones que las acerquen más a las dificultades de calidad propias de los escenarios reales. Algunas de las muestras serán generadas experimentalmente, mediante simulación, y otras serán cuidadosamente seleccionadas, en la búsqueda de un reflejo de la realidad y sensibilidad a un proceso de investigación rico y metodológico.

Con base en esas muestras, se desarrollarán experimentos que tenderán no sólo a extraer bloques replicables de investigación, sino también a demostrar las hipótesis formuladas para validar el objeto de esta disertación.

Las conclusiones aclararán el espacio de solución de ambas técnicas en los problemas propuestos y permitirán desprender un ámbito de investigación y continuidad sobre los resultados obtenidos.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. viii

II. DEDICATORIA No es fácil la preparación de una disertación de doctorado, o al menos nunca lo fue para mí. Pero más allá de las dificultades inherentes a la misma, fue el TIEMPO la mayor de las dificultades.

TIEMPO que mis hijos, Raúl, Larry y Doris, me cedieron y que representa el tesoro de su alegría ... y que no se volverá a repetir. A ELLOS una especial dedicatoria por saber esperar y nunca dudar del amor que les profeso.

TIEMPO que mi esposa, Doris, dejó de disfrutar conmigo, enriqueciéndome con sus emociones y esa visión fresca y alegre de la vida ... que tanto me hizo falta en muchos momentos y que, cuando la necesité, siempre estuvo allí, consecuente y comprensiva, más allá de los límites racionales.

TIEMPO que mis padres, Irma y Víctor, preguntaban por mí con preocupación y espera paciente, siempre listos para aportarme un sabio y oportuno consejo, más allá del conocimiento ... pero así de valioso: sobre la vida.

TIEMPO que culmina con este paso de importante relevancia en mi carrera, y que espero disponerlo para retribuírselos con el mayor amor y dedicación del que sea capaz.

A todos ellos GRACIAS POR CONFIAR EN MI.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. ix

III. AGRADECIMIENTOS No es consecuente establecer una lista de las personas que pudieron colaborar conmigo en este proceso, y siempre es seguro que alguien se escapará. Pero me siento profundamente agradecido con cuatro personajes.

La visión estructurada y metodológica, que permita aclarar tanto el proceso de elaboración de una investigación formal, como la presentación de los resultados, a la luz de esta experiencia, requiere del juicio y madurez profesional de un experto. En este sentido, los aportes del Dr. Jesús Rivas Zabaleta y del Prof. Rubens Arizmendi han sido invalorables, y espero se encuentren, si no fielmente, reflejados a satisfacción.

El proceso de análisis de muestras y selección, así como su simulación fue ponderado con relativa ligereza al inicio del estudio. En este sentido, deseo expresar un particular agradecimiento al Prof. Dallas E. Jonson, de la Universidad Estatal de Kansas, quien, a través numerosos intercambios de correos electrónicos, me dedicó un tiempo valioso para la simulación de las muestras y selección de las fuentes de las restantes. Esto ha sido una piedra angular en el éxito de los experimentos desarrollados.

Finalmente, quiero agradecer al Dr. Alexander Tsyplakov, autor y desarrollador del software Matrixer, quien gentilmente le cedió una licencia a un perfecto desconocido en una latitud tan lejana de Rusia como lo es Venezuela, así como la validación de los modelos ARIMA que aquí están contenidos.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 1

1. EL PROBLEMA DE LA INVESTIGACIÓN

1.1 Planteamiento del Problema

Uno de los aspectos que buscan respuesta en la estadística es estimar los parámetros necesarios para ajustar un modelo dado a un conjunto de datos. Diferentes métodos existen para este fin, que parten de los más simples modelos univariados, tales como, máximo de verosimilitud, mínimos cuadrados y algunos métodos no paramétricos, entre otros, hasta técnicas multivariadas más especializadas, dedicadas a resolver modelos en espacios de n dimensiones, enfocándose en casos ya sea de regresión o de clasificación.

De todo el rango de problemas que cubren los métodos estadísticos, en esta disertación se hace énfasis en modelos de regresión. En investigación aplicada es muy común encontrar situaciones en las que se debe estimar o analizar la estructura del comportamiento de una variable criterio, en función de una o más variables predictoras. Cuando el criterio es una variable cuantitativa, se suele hablar de problemas de predicción o estimación, mientras que cuando la variable criterio es cualitativa o categórica, se habla entonces de problemas de clasificación.

Aún cuando existen otros métodos, tradicionalmente la solución de estos problemas se ha abordado desde la óptica de modelos estadísticos de regresión. Típicamente, para que estos modelos sean aplicables, los datos deben cumplir una serie de condiciones, entre las que destacan: normalidad e igualdad de varianzas, independencia, linealidad, normalidad de los residuales y tamaño muestral suficiente, entre otros, y cuando se disponen de funciones sobre las que aplicar los modelos, ellas deberán ser, además, continuas y diferenciables. El uso de estas técnicas descansa sobre el Modelo de Regresión General Lineal (MRGL).

El rendimiento de las soluciones dependerá del patrón de correlaciones que mantengan las predicciones entre sí, las cuales óptimamente deberán ser bajas, y entre cada predictor con la variable criterio, que deberán altas; al contrario, mientras las primeras correlaciones aumenten (lo que implicaría colinealidad) y las segundas desciendan, el rendimiento será cada vez peor.

En su naturaleza más genérica, este tipo de problema plantea el uso de tres técnicas bien específicas, a saber: regresión múltiple y correlación, la cual establece relaciones entre una variable y un conjunto de datos muestrales en un espacio de tres o más dimensiones; la regresión logística, la cual es un caso específico de clasificación basado en el MRGL, y las series de tiempo, como caso

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 2

particular de regresión, donde los datos predictores están ubicados en el tiempo y la predicción se concentra en un evento futuro, por supuesto asociado al tiempo.

Ahora bien, el problema surge cuando los supuestos de los métodos estadísticos paramétricos no se cumplen, o no se pueden demostrar, o cuando los supuestos de linealidad no pueden ser razonablemente mantenidos. En estos casos, hacen falta métodos no paramétricos que permitan relajar los supuestos que necesitan los datos muestrales o predictores, y que no se apoyen en una premisa de linealidad, al tiempo en que puedan mantener una buena calidad en estimar un valor, con base en una serie de variables muestrales. En estos casos surgen las técnicas de Redes Neuronales Artificiales (RNA) como alternativa para resolver problemas de regresión en las condiciones indicadas.

De esta forma, se dispone en principio de dos enfoques diferentes para la resolución de problemas de regresión, ya sea mediante la aplicación de Métodos Estadísticos Multivariados (MEMV) o por RNA, lo que deja escapar la pregunta: ¿cuál de ambos enfoques será mejor?

A efectos del desarrollo de esta disertación, se puede considerar apropiado suponer que no existe un método absolutamente mejor que otro; sin embargo, será válido suponer que, bajo ciertas condiciones, los MEMV serán mejores que las RNA y en otros casos, será a la inversa, sin dejar de considerar el escenario en que, a efectos experimentales, ambas pueden considerarse indiferentes.

Pitarque et. al. (1998) refiere un conjunto de trabajos empíricos que no encuentran diferencias entre los resultados hallados por la aplicación de MEMV y RNA, y otros trabajos que hablan de un mejor comportamiento de los últimos sobre los primeros. Así mismo, Chartejee y Laudato (1995) refieren un conjunto de aplicaciones de RNA a una diversidad de problemas, dada su facultad de relajar condiciones preliminares sobre los datos muestrales y agregar la flexibilidad de la no linealidad en los modelos a ser generados. Por su parte, Embrechts y Devogalaere (2000) han planteado la combinación de algoritmos de clustering (técnica basada en análisis de proximidad con fundamento estadístico) con algoritmos genéticos, como una alternativa a la aplicación de las RNA, reportando resultados favorables a su método. También, Santín González y Valiño Castro (2001) hicieron análisis sobre funciones de producción aplicando métodos de mínimos cuadrados (ordinario y corregido), análisis estocástico en frontera, y RNA del tipo Multilayer Perceptron (MLP) con retropropagación1, donde concluyen que las técnicas de RNA aplicadas proveen una alternativa viable a los métodos tradicionales.

1 Del inglés backpropagation.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 3

En el campo económico y financiero, Zekic – Susac (1999), compila una serie importante de referencias sobre la aplicación de RNA a la resolución de problemas económicos y financieros (con énfasis en predicción del movimiento de tasas de cambio y variaciones en la bolsa, fundamentados en la aplicación de la Teoría de Eficiencia del Mercado), con resultados prominentes. Mientras, González (2000) hace un estudio específico de la aplicación de RNA para predicciones macroeconómicas, donde cita una cantidad importante de referencias empíricas de la aplicación de estos métodos (en áreas tales como estimación de tasas de cambio, predicciones de movimiento en bolsa, comportamiento del producto interno bruto y funciones de producción industriales, entre otras) y su desempeño por encima de los métodos tradicionales estadísticos. De esta disciplina no escapan las predicciones basadas en series de tiempo y, a apropósito, Allende et. al. (1999) logran determinar modelos de RNA para estimar comportamientos no lineales de series de tiempo, en contraposición a los métodos tradicionales, que fundamentalmente se basan en modelos lineales.

Por otra parte, tanto la evidencia empírica como los estudios más teóricos, muestran dos aspectos que no se pueden pasar por alto con respecto a las RNA:

No hay una fórmula clara y unívoca en cuanto a la arquitectura general para el diseño de una red neuronal. Este será un problema que, por el fundamento teórico que las soporta, no será posible resolver de manera definitiva. Sin embargo, será necesario determinar métodos para analizar tales arquitecturas, sin quedar circunscritos a la simple aplicación de un modelo individual, de manera que no se elimine la posibilidad de conformar arquitecturas de múltiples RNA para modelar los fenómenos de regresión. Así, Haykin (1999) dedica un capítulo completo de su trabajo al análisis de Máquinas en Comité2, lo que permite ensamblar varias arquitecturas de RNA para la solución de problemas que puedan especializar módulos de una solución neuronal en áreas específicas. También, el trabajo empírico de Jiménez (1998) demuestra que, la combinación de salidas de varias RNA en un agregado, frecuentemente brinda mejores resultados que una red neuronal simple o individual.

Existe una debilidad metodológica para modelar fenómenos con RNA. Michie y Spiegelhalter (1994) han reportado deficiencias metodológicas en estudios comparativos de RNA y MEMV, sobre todo en el tratamiento y la preparación de la muestra, y el sesgo en la selección de los conjuntos de datos que han de ser usados en los experimentos, favoreciendo un método sobre otro, de manera implícita.

2 Del inglés, Comitee Machines.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 4

Estas referencias presentan un problema muy importante a considerar, sea el de determinar las condiciones en que la aplicación de RNA puede exceder el desempeño de los MEMV, e identificar la línea que define el nivel en que las segundas técnicas complementan a las primeras, en caso que así sea. En este sentido, no se demostraría necesariamente la supremacía de alguna técnica sobre la otra, sino que se definirían espacios de acción para cada una y un nivel adecuado de integración que conlleve a modelos aún más eficientes en la resolución de problemas de regresión.

En particular, se deberá dar respuesta a las siguientes preguntas:

¿Cuándo se deben usar técnicas de RNA o MEMV en la creación de modelos de fenómenos de regresión?

¿Cuál es una metodología que permita enfrentar el modelado de fenómenos de regresión?

¿Existe efectivamente una complementariedad entre los MEMV y las RNA?

1.2 Justificación de la Investigación

El problema planteado presenta una dualidad de enfoques. En primer lugar, los métodos estadísticos plantean la necesidad de un exhaustivo análisis de los datos, el proceso y los resultados: el modelo es explícitamente definido. Por su parte, las RNA plantean el problema a la manera de la ingeniería, es decir, la solución proviene de una caja negra que realiza el procesamiento de unos datos que son preparados de una manera específica: el modelo es implícito a la definición de la red neuronal.

En adición, y según Pitarque et. al. (1998), se ha recopilado información sobre las discrepancias entre las evidencias empíricas. Los estadísticos explican tales discrepancias empíricas aduciendo una incorrecta aplicación de las técnicas estadísticas: análisis inadecuado de los supuestos teóricos en los que se basan (homogeneidad de la matriz de covarianza y normalidad, entre otros), utilización de matrices de datos sesgadas, ausencia de procesamiento previo de los datos (ya sea en la identificación de outliers o datos faltantes), transformación de las variables, etc. Por su parte, los expertos en RNA aducen que, pese a que las redes neuronales a priori son capaces de asociar cualquier patrón de entrada con cualquier otro de salida, su rendimiento depende del ajuste heurístico de sus parámetros, a saber: número de unidades de entrada, de salida y ocultas, si procede; funciones de activación (lineal, sigmoidal, tangencial, etc.), reglas de aprendizaje (Hebb, delta, retropropagación, etc.), coeficientes de aprendizaje y momentum, entre otros; ajuste que no siempre garantiza la solución deseada, dada además la estructura de “caja negra” de este tipo de modelos, que según Pitarque et. al., reportan Cherkassky, Friedman y Wechler (1994). Esta dialéctica

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 5

también es documentada por Michie y Spiegelhalter (1994), quienes, como fue indicado más arriba, han reportado deficiencias metodológicas en estudios comparativos de RNA y MEMV, que tienden, así sea implícitamente, a favorecer un método sobre el otro.

Los estudios referenciados de naturaleza empírica, y soportados en buena medida por Haykin (1999) y Bishop (1995) de manera más formal, llevan a perfilar las siguientes asunciones y supuestos:

Las RNA han tenido una reciente popularidad en la resolución de problemas de regresión y clasificación, sobre todo en espacios de datos multivariados y funciones no lineales.

La arquitectura de las RNA es ambigua si bien genérica, sin poder determinarse un método que permita unívocamente establecer cuál es la mejor de todas las posibilidades.

La interpretación de los resultados, tanto de MEMV como de RNA, no es simple, y se opina que depende en buena medida del investigador.

Los MEMV se han podido definir de manera más genérica que las RNA: estas últimas se presentan aplicadas a problemas específicos, aunque las bases conceptuales que definen su arquitectura sean genéricas e independientes del problema que se pretende resolver. Ello genera una consecuencia aún mayor y es que metodológicamente, sólo se definen bloques muy grandes y genéricos para la construcción de las RNA, y es el análisis particular el que demuestra una aplicación específica.

Tanto las RNA como los MEMV se enfocan en problemas de regresión, correlación y clasificación estadística.

Las RNA resuelven, por su naturaleza, problemas que tienen tendencias no lineales; sin embargo, los MEMV tienden a linearizar las soluciones de los problemas que modela. Estos planteamientos son ampliamente discutidos y expuestos por Haykin (1999) y Bishop (1995).

La aplicación de RNA implica un conocimiento previo del problema que se va resolver, cosa que no necesariamente es un requerimiento para la aplicación de MEMV. Aún así, el tiempo necesario para preparar y entrenar las RNA es considerable en comparación con los MEMV. Tal planteamiento está desarrollado con cierto detalle por Statsoft (2002) y también presentado por Berson y Smith (1997), concluyendo ambos que tal conocimiento inicial es el que permite, de manera heurística, establecer los parámetros de definición de la red neuronal, y que de otra manera, sería más difícil su aplicación.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 6

Otros elementos adicionales a los escenarios descritos es que, en una muy buena medida, las técnicas de análisis estadístico son necesarias en los procesos de preparación de datos, ya sea para la aplicación de otras técnicas estadísticas o para el uso de RNA. Entre las técnicas estadísticas aplicadas en el análisis preliminar de datos, tal como lo expresa Johnson (1997), existen, entre otras:

Análisis de Componentes Principales: muy útil para cribado de datos y reducción de dimensionalidad, así como en análisis de agrupamientos.

Análisis por Factores: permite identificar relación entre variables y colabora en la reducción de dimensionalidad.

Análisis Discriminante Canónico, Análisis de Variables Canónicas y Análisis de Correlación Canónica: son técnicas que permiten la reducción de dimensionalidad.

Las propuestas de Johnson (1997), se ven reforzadas mediante otros postulados, reportados por Statsoft (2002) y Berson y Smith (1997), quienes específicamente expresan que la aplicación de las RNA exige un conocimiento preliminar del problema y que el uso de técnicas estadísticas pueden proveer los elementos básicos para obtener ese conocimiento preliminar para que, de manera heurística, se establezca la primera aproximación de los parámetros iniciales de la red neuronal.

Tanto la discusión sobre la eficiencia de los MEMV y las RNA, así como la necesidad de acudir a técnicas estadísticas básicas para las actividades de preparación y procesamiento previo de datos, presenta una arista interesante para abordar el problema y es que, en lugar de suponer la preeminencia de un método sobre el otro, resulta al menos razonable, identificar cómo unas técnicas complementan a las otras.

Esta tesis representa la base sobre la que se sustenta el desarrollo abordado por la presente disertación, y es la búsqueda de un enfoque que permita brindar un espacio adecuado a los MEMV y a las RNA en la solución de problemas de regresión específicamente, obteniendo así lo mejor de ambos mundos en la elaboración de modelos regresivos.

1.3 Objetivos

1.3.1 Objetivos Generales Con base en lo expuesto anteriormente, el objetivo de la disertación será hacer un análisis complementario y comparativo de la eficiencia de las Redes Neuronales

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 7

Artificiales y los Métodos Estadísticos Multivariados en la creación de modelos de regresión y correlación.

1.3.2 Objetivos Específicos El objetivo general propuesto lleva implícito el logro de los siguientes objetivos específicos:

Identificar las condiciones en las cuales se debe hacer uso único de métodos estadísticos multivariados y los casos que mejor son resueltos usando redes neuronales artificiales.

Determinar los métodos estadísticos multivariados que han de ser aplicados en la preparación y procesamiento previo de los datos muestrales, ya sea para continuar con redes neuronales artificiales o con otros métodos estadísticos multivariados. Esto permitirá determinar la complementariedad de ambas técnicas y el ámbito en que puede producirse la misma.

Desprender una metodología que permita abordar problemas que impliquen la elaboración de modelos de regresión y análisis de series de tiempo, usando tanto redes neuronales artificiales como métodos estadísticos multivariados.

Dado el carácter heurístico de la definición de la arquitectura de las redes neuronales artificiales, identificar criterios que puedan ser usados para acercarse al menos a una definición razonable de la misma.

1.4 Alcances

El desarrollo de la disertación estará circunscrito a la comparación de métodos estadísticos multivariados de regresión, y en particular a los siguientes:

Regresión Múltiple y Correlación.

Regresión Logística.

Series de Tiempo.

Por su parte, en cuanto a técnicas estadísticas multivariadas que apoyen la preparación y procesamiento previo de los datos, se hará uso de las siguientes técnicas, cuando apliquen:

Análisis de Componentes Principales.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 8

Análisis por Factores.

Análisis de Clasificación.

Todas estas últimas técnicas están principalmente asociadas con la reducción de dimensionalidad de los espacios muestrales, factor que, como será explicado dentro del marco teórico, es de fundamental importancia para simplificar los modelos resultantes de MEMV o RNA.

1.5 Limitaciones

Dada la complejidad para obtener muestras reales, y en virtud de la naturaleza teórica que se desea dar al estudio que busca establecer una generalización para el análisis del problema propuesto, las muestras que se utilizarán serán generadas por métodos de simulación o provendrán de muestras sensibles a estudios de investigación. Esto permite una ventaja adicional y es que se puede disponer de muestras que cumplan condiciones apropiadas y no apropiadas para aplicar los métodos, sean MEMV o RNA, brindando así criterios controlados para establecer el uso adecuado de una técnica u otra. Ello también abre el compás para investigaciones posteriores, que básicamente consistirían en tomar problemas del mundo real y aplicar las conclusiones y análisis a las que llegue el desarrollo de esta disertación; sin embargo, el análisis de datos reales, a no ser que provengan de muestras sensibles a experimentos de investigación controlada, no está contemplado en el alcance del presente estudio.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 9

2. MARCO TEÓRICO

2.1 Marco Referencial y Antecedentes

Básicamente, el problema de regresión presenta la problemática de identificar modelos que puedan analizar o predecir un conjunto de datos sobre fenómenos reales. Desde el punto de vista analítico, se pretende analizar la estructura de los datos para determinar sus características y, por decirlo de alguna manera, identificar las “leyes” que rigen su comportamiento. En esta línea de ideas, el análisis de datos para determinar grupos, la identificación de características de correlación y problemas de reducción de dimensionalidad, entre otros, caen en esta categoría.

Por la otra parte, los problemas predictivos buscan, a partir de la comprensión de la estructura subyacente en los datos muestrales, determinar las predicciones ya sea en valor o en cambio. Por ejemplo, las predicciones sobre si una acción subirá de precio, bajará o se mantendrá igual, así como determinar si una persona puede ser buen pagador en el caso de tramitación de crédito, presentan un problema de regresión, muy semejante al de clasificación, que mide cambios o categorizaciones. Pero, cuando se trata de estimar un valor en particular a partir de una muestra, como es el caso del valor de una acción, se tiene un problema completo de predicción basado en regresión.

Los tipos de problemas planteados presentan las siguientes características:

1. Buscar la significancia estadística de las diferencias entre grupos a fin de determinar si las predicciones que puedan hacerse de una variable dependiente, o criterio, con base en el conocimiento de un grupo de variables independientes, o predictoras, es significativo. Este problema puede ser visto de dos maneras: aquel que busca predecir eventos o comportamientos con el fin práctico de soportar procesos de toma de decisiones, y el otro que pretende entender y explicar la naturaleza de un fenómeno con el simple propósito de probar o desarrollar teorías. Este es el ámbito de los Modelos de Regresión y Correlación Múltiple (MRCM en lo adelante).

2. Modelar la probabilidad de que una unidad experimental caiga en un grupo particular, con base en la información medida en la propia unidad, es decir, construir modelos que se usen con fines de discriminación. Tales problemas se resuelven mediante Modelos de Regresión Logística (MRL en lo adelante). Aunque este problema luce semejante al de MRCM, tiene la particularidad de que la variable dependiente, en lugar de ser continua, toma valores discretos específicos y finitos. Muchas veces este método es

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 10

preferido sobre el Análisis Discriminante, dada las restricciones que este último modelo impone, tal como la condición de normalidad sobre cada categoría de variables de agrupación y que los predictores deben tener la misma varianza y covarianza, sin olvidar el principio de que la discriminación ocurre contra fronteras lineales.

3. Finalmente, cuando la variable tiempo juega un papel fundamental en los datos objeto de análisis, entonces los Modelos de Series de Tiempo (MST en lo adelante) son la solución tradicionalmente aplicada. Aquí se busca entender o predecir el comportamiento de una variable cuyos cambios están sujetos a su comportamiento en el tiempo. Este es un caso específico de regresión, donde la variable predictora es la misma variable dependiente, sólo que los valores predictores están dados en momentos previos al tiempo en que se desea analizar al criterio.

Antecedentes en la aplicación de estos métodos estadísticos multivariados en la resolución de esos tipos de problemas son simplemente tan innumerables que, cuando se aplican a las ciencias del comportamiento económico, se compilan en una disciplina en sí misma: la econometría. Por otra parte, las ciencias sociales y de comportamiento, así como análisis biológicos han hecho uso extensivo de estas técnicas a lo largo de los últimos 25 años. Grim y Yarnold (1995 y 2000) así como Johnson (1998) han reportado suficientes ejemplos de la aplicación de estos modelos.

Sin embargo, estos modelos estadísticos multivariados tienen importantes premisas que han de ser consideradas al momento de realizar el diseño del experimento, muchas de las cuales no siempre pueden ser satisfechas:

La más importante de todas es que, en todos los casos citados, siempre se aproxima la solución por un modelo lineal, lo cual evidentemente no siempre, por no decir casi nunca, representa la realidad.

Sobre las variables predictoras también se imponen condiciones relevantes que, al no cumplirse, los resultados no pueden ser considerados como valederos. En el MRCM se han de considerar las siguientes premisas:

o La multicolinealidad entre los predictores representa un problema importante en la aplicación del MRCM. Se entenderá por multicolinealidad las interrelaciones, medidas en términos de correlación, entre los predictores. En este caso, los coeficientes de estos predictores no necesariamente explican el grado de contribución que tienen sobre los cambios de la variable dependiente. Pero al mismo tiempo que se desea baja correlación entre los predictores, es altamente deseable que exista una alta correlación entre cada predictor y el criterio (o variable dependiente).

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 11

o A efectos de no caer en errores de especificación, debe evitarse violar cualquiera de las siguientes tres condiciones: todos los predictores relevantes para el criterio han de ser incluidos en el MRCM, las relaciones entre las variables han de ser lineales3 y predictores irrelevantes no pueden ser incluidos4.

o Los errores de medición muchas veces son consecuencia de un inadecuado modelo del fenómeno empírico. Muchas veces se tiende a incluir factores atenuantes, pero siempre es preferible que se realicen ajustes en las variables que son tomadas, e incluso reemplazarlas, a fin de asegurarse que ellas representen realmente lo que se desea medir.

o Los MRCM sólo pueden predecir o analizar (en el contexto descrito anteriormente) criterios continuos, es decir, no pueden tratar con criterios categóricos ni nominales, aunque ello puede ser resuelto por la vía de codificación.

o Finalmente, los residuales, es decir la diferencia entre el valor real del criterio y el obtenido por la aplicación del modelo, han de cumplir ciertas condiciones: deben tener media cero, deben cumplir con el principio de homoscedasticidad5 entre ellos, no estar correlacionados entre ellos si, ni con los predictores, y estar normalmente distribuidos.

La aplicación del MRL también tiene sus asunciones:

o La variable criterio ha de tomar valores discretos finitos. Generalmente se trata de unos pocos valores: 2, 3 o 4. Cada uno de esos valores tiene una probabilidad de ocurrencia.

o Los resultados del experimento deben ser estadísticamente independientes.

o El modelo debe ser definido de forma tal que no ocurran errores de especificación, en el sentido en que fue definido previamente para el MRCM.

3 Aún más allá: esas relaciones han de estar representadas por funciones continuas y diferenciables.

4 Sólo un caso permite incluir variables irrelevantes y es cuando se incluyen supresores en el modelo de regresión, tal y como lo exponen Grim y Yarnold (1995).

5 Homoscedasticidad entre variables se refiere a que debe existir la misma varianza en los errores.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 12

o Las categorías bajo análisis deben ser mutuamente excluyentes.

o Las pruebas de hipótesis del MRL requiere muestras grandes, entendido esto como de un mínimo de 50 casos por predictor, según lo reportan Grim y Yarnold (1995)6. Ello induce un problema importante de dimensionalidad, que implica un cuidadoso análisis sobre las variables predictores antes de formular el experimento y consecuente MRL.

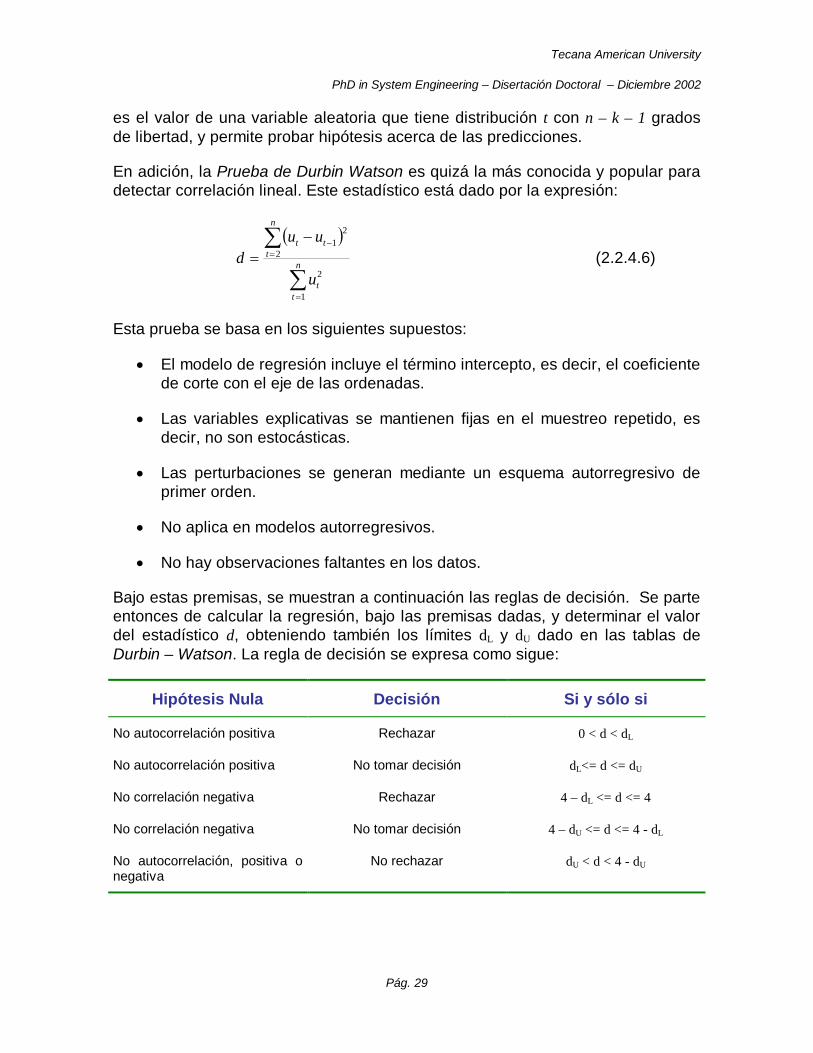

El caso de las series de tiempo ha de ser analizado fundamentalmente para pasar las pruebas de estacionariedad, ya sea por el criterio de la función de autocorrelación o por el de raíces unitarias, los problemas de cointegración y los problemas de regresión espuria.

Estas premisas y criterios se traducen en un mensaje importante: ser cuidadosos al momento de estructurar el experimento e interpretar los resultados; sin embargo, las limitaciones de linealidad y condiciones estadísticas pueden ser difíciles de salvar en la práctica.

Es por ello que se han planteado métodos alternativos para la resolución de estos problemas, que permitan eliminar muchas de las premisas y poder ser más efectivos en la obtención de modelos para, particularmente, los problemas descritos.

Diferentes investigaciones han comenzado a recorrer este camino y es principalmente porque el fundamento de la RNA es su capacidad de aprender. Este fundamento ha sido estudiado formalmente desde McCulloch y Pitts en 1943, quienes proponen el primer modelo para una red neuronal. Este fue el principio sobre el cual Hebb desarrolla, en 1949, la primera regla formal de aprendizaje basada en la modificación de las sinapsis entre las neuronas, mediante la exposición a casos que contenían la pregunta y la respuesta, es decir, para un evento dado, se entrenaba un red neuronal a partir del resultado de ese caso. Esta fue la base sobre la cual se desarrollaron los modelos computacionales para sistemas adaptativos y de aprendizaje, que quizá consigue su mejor exponente en los trabajos de Rochester, Holland, Haibt y Duda en 1956. En ese mismo año, Uttley demostró que una red neuronal con sinapsis modificables podía aprender a clasificar patrones binarios en sus clases correspondientes.

Luego Rosenblatt en 1958 introdujo el concepto del perceptron, que luego dio lugar a las redes de múltiples capas o Multilayer Perceptron (MLP), una de las

6 Este valor es reportado por Grimm y Yarnold (1995, pág. 221) al referirse a una investigación realizada por Aldrich, J. H. Y Nelson, F. D., y documentada en Linear propability, logit and probit models, Beverly Hills, CA: Sage, 1984.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 13

más populares y difundidas hoy en día. Este planteamiento fue respondido en 1960 cuando Widrow y Hoff introducen el Algoritmo de Mínimos Cuadrados, que se diferencia del perceptron básicamente en la manera en que es entrenado.

Luego, en 1976, van der Malsburg y Willshaw introducen el modelo de Self-organizing Maps, como otro método alternativo para la gestión de RNA, el cual evolucionó al modelo de Kohonen en 1982, entre los más usados hoy día.

Fue más recientemente, en 1988, cuando Bromead y Lowe desarrollan redes neuronales basadas en funciones de base radial (Radial Basis Functions - RBF) las cuales surgen como una alternativa al MLP.

Estos eventos, por sólo indicar unos pocos de los más significativos, y gracias a las capacidades de cálculo de hoy día, han generado suficiente investigación teórica y empírica sobre el uso de las RNA en diferentes campos, entre ellos, el estadístico.7

Haykin (1999) compila algunos de los beneficios más importantes que se desprenden del uso de RNA, entre los que resaltan:

No Linealidad. Las neuronas artificiales pueden ser lineales o no lineales Esta propiedad es de suma importancia por la cantidad de fenómenos reales que se presumen no lineales.

Mapa entre las entradas y salidas. Este es el principio fundamental del aprendizaje en una red neuronal bajo una estrategia supervisada, gracias a la cual, cada impulso tiene asociado su respuesta, lo cual permite modificar las sinapsis entre la neuronas artificiales para adaptar su respuesta y aprender de los ejemplos. Este proceso, que parece partir del concepto de los métodos estadísticos no paramétricos, es muy poderoso, puesto que, virtualmente, una RNA puede ser entrenada para resolver prácticamente cualquier tipo de problema, dadas las condiciones apropiadas de arquitectura.

Adaptabilidad. De la característica anteriormente descrita deviene la capacidad de las RNA de adaptar los pesos de sus sinapsis a medida que se exponen a cada vez más casos, con lo que su aprendizaje, y por ende sus respuestas, es adaptable.

Calidad de la Respuesta. Las RNA no sólo proveen una respuesta a un estímulo, sino que además pueden proveer el grado de confianza en la

7 Una exposición bastante detallada de la evolución histórica de la RNA es presentado por Haykin (1999)

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 14

decisión. Cuando la clasificación de un patrón es dudosa, y ello puede efectivamente ser conocido, se enriquecen nuevos casos para re-entrenar posteriormente la RNA para que aprenda a responder a los mismos.

Información de Contexto. Como todas las neuronas de una RNA están de una forma u otra interconectadas, los efectos que los datos producen sobre la red para que puedan producir información, afectan a virtualmente todo el sistema, con lo que ese efecto queda diseminado a lo largo de toda la red.

Uniformidad de Análisis y Diseño. Las RNA son, por definición, procesadores universales de información, dado que los principios, terminología y principios de arquitectura de las RNA son independientes del problema propuesto para ser resuelto. El principio básico y universal es la neurona, contra la cual se definen teorías y reglas de aprendizaje de aplicación en cualquier RNA. Además, el concepto de construcción modular parte de la neurona propiamente dicha, hasta diferentes modelos de RNA.

Estos beneficios han sido observados por investigadores en el análisis de problemas que, tradicionalmente, eran abordados con MEMV y se han reportado resultados que no dejan de llamar la atención.

Chatterjee y Laudato (1995), precisamente basándose en las capacidades de las RNA para eliminar las imposiciones de linealidad y otras de índole estadística, analizaron entre otros, problemas de aproximación de funciones, lo cual generó la ventaja de que no era necesario acometer el problema de seleccionar la función, puesto que ello fue dejado implícitamente a la arquitectura de la RNA. Utilizando una arquitectura de red MLP retro-propagada lograron resultados importantes en aproximación de funciones. Finalmente, llegan a la conclusión de que las RNA no deben ser consideradas una panacea sino un complemento a los métodos regresivos, pero resaltan sus bondades cuando se disponen de muestras de datos grandes de alta dimensionalidad, sin que se conozca un modelo subyacente a los datos.

En el trabajo de Kilmer y Smith (1999), se aplicaron MEMV y RNA para el análisis del tamaño de lote óptimo en un problema de inventarios, que se traduce en un problema de regresión, hallando que las RNA exceden el comportamiento de los MEMV para el análisis de modelos regresivos de primero y segundo orden.

Uno de las estudios más curiosos, ya citado anteriormente, es el de Pitarque et. al. (1998), donde se crean muestras para comparar MEMV y RNA. Ellos obtuvieron que, sólo en tareas de predicción cuantitativa y bajo condiciones óptimas de aplicabilidad, los MEMV se comportaron mejor que las RNA. Este resultado efectivamente plantea un estudio cuidadoso de las características de las muestras antes de decidirse por un método u otro en problemas de regresión.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 15

Sin embargo, en problemas de clasificación discriminante, por regresión logística, las RNA produjeron siempre mejores resultados.

Otro estudio realizado por Giles et. al (2000) llega a la conclusión de que, mediante la aplicación de RNA lograron cubrir los problemas de predicciones de series de tiempo con datos que presentaban ruido significativo, así como condiciones de no estacionariedad, probado en el análisis de tendencia en el tipo de cambio de cinco monedas diferentes con respecto al dólar.

También, y específicamente en el campo de la regresión logística, Schumacher et. al. (1995), llegan a una conclusión más bien de complementariedad entre las técnicas de regresión logística y RNA, y que el uso de una sobre la otra dependerá de las condiciones específicas de la muestra y adecuación a las exigencias de cada método.

Para concluir esta lista de antecedentes, Zekic-Susac (1999) reporta casos de aplicación exitosa de RNA en análisis de problemas de regresión financiera, y específicamente, hace un estudio de aplicación de RNA a un problema predictivo de tasas de cambio, con resultados satisfactorios.

Sin embargo, todos los estudios hacen un énfasis importante en los esfuerzos necesarios para entender y preparar los datos, para lo cual, el análisis de correlación, análisis de componentes principales, así como estudios característicos de la muestra, son necesarios a fin de preparar un experimento adecuado y sobre todo, trabajar en un orden de dimensionalidad que subsane los problemas propios, tanto de los MEMV como de las RNA.

Esta muestra de antecedentes son los que han llevado al autor a realizar un estudio que cubra los objetivos propuestos en esta disertación y que, finalmente, pretenden brindar un curso de acción de cuándo escoger un MEMV o un RNA en problemas de regresión y correlación, y cómo pueden ellos complementarse.

2.2 Bases Teóricas. Parte 1: Análisis Estadístico Multivariado

Esta sección presenta y describe los elementos de análisis multivariado que son aplicables tanto en labores de preparación de datos como en análisis derivados del Modelo de Regresión General Lineal.

El objeto principal de establecer estos conceptos es fijar la base metodológica para los experimentos que serán desarrollados en los capítulos posteriores, a fin de efectuar las comparaciones entre el rendimiento de estos métodos y los que se basan en redes neuronales.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 16

2.2.1 La Distribución Normal Multivariada Los métodos de análisis multivariado funcionan muy bien cuando el vector de variables aleatorias proviene de muestras de datos normales multivariadas. Para ello, se dice que un vector de variables aleatorias:

px

xX

1

tiene distribución normal multivariada si en la expresión:

p

iiipp

p

p xaxaxax

xaa

111

1

1 xa (2.2.1.1)

para todos los conjuntos de valores seleccionados de los elementos del vector a, cada xi tendrá una distribución normal univariada. Nótese que parece muy sensato pensar que si todas las variables del vector X tienen distribución normal univariada, el vector tendría distribución normal multivariada. Sin embargo, esto no ha sido demostrado matemáticamente y de hecho existen contraejemplos8.

El vector de medias se denotará con la letra µ y la matriz de varianzas y covarianzas de X se denotará con la letra Σ , y quedan definidas de la siguiente manera:

ppxE

xEE

11

)(

)()x(µ (2.2.1.2)

ppp

p

ECov

1

111

µxµx)x(Σ (2.2.1.3)

donde )( iii xVar y ),( jiij xxCov

El coeficiente de correlación entre dos variables será definido como:

8 Ver Hogg and Craig, quienes suministraron un ejemplo en que cada variable está normalmente distribuida pero todas en conjunto no lo están.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 17

jjii

ijij

(2.2.1.4)

por lo que matriz de correlación P del vector X será:

1

1P

1

1

p

p

(2.2.1.5)

Si dos variables se distribuyen de manera independiente entonces su correlación y covarianza será igual a cero. La inversa de esta proposición no será siempre verdadera, y se cumplirá si las dos variables tienen distribución normal bivariada conjunta.

Si se toma el coeficiente de correlación de una muestra, la matriz de correlación muestral se denotará como R y las letras se sustituyen por “r”, donde este último es calculado con base en las estimaciones muestrales de varianza y covarianza. En fórmulas:

n

rxn1µ (2.2.1.6)

µxµx1

1Σ rrnn

(2.2.1.7)

21

1ˆ

niriii xx

n (2.2.1.8)

n

jrjiriij xxxxn 1

1 (2.2.1.9)

jjii

ijijr

ˆˆˆ

(2.2.1.10)

Cuando se calcula la correlación entre dos variables se está midiendo la relación lineal entre ellas. De esta manera, cuando el coeficiente de correlación es cercano a cero, sólo indica que no existe una relación lineal entre las variables, aunque pueda existir una relación no lineal entre ellas; sólo significará que no hay relación si ambas variables tienen una distribución normal bivariada conjunta.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 18

Por otra parte, para probar que el cálculo de correlación es significativamente distinto de cero, y partiendo de que las variables involucradas tienen una distribución normal bivariada, se acude al estadístico:

21

2

ij

ijij

r

nrt

(2.2.1.11)

Este estadístico tiene distribución t de Student con n – 2 grados de libertad, por supuesto cuando i es diferente de j. Sin embargo, la validez de estas pruebas está más dada por el tamaño de la muestra que por la magnitud del coeficiente de correlación.

En este caso se deben tomar ciertas consideraciones:

Cuando se manejan datos en un ambiente controlado, por ejemplo, en un laboratorio, se pueden obtener correlaciones del orden de 0.9; pero si se está trabajando con datos prácticos, puede ser difícil obtener valores de 0.7. Incluso, correlaciones que en valor absoluto estén en el orden de 0.6 son muy buenas generalmente, y si se trata con personas, 0.5 puede ser un resultado aceptable9.

No se deben calcular correlaciones con muestras de tamaño menor que 12. Nótese que se pueden esperar correlaciones significativamente distintas de cero sólo por azar en un orden del 5 al 10%. Esta consideración es también relevante al momento de analizar la cantidad de correlaciones significativamente distintas de cero.

Fisher encontró una forma más exacta de calcular intervalos de confianza para coeficientes de correlación cuando la muestra es de tamaño mayor que 25 de dos variables que tienen distribución normal bivariada. Específicamente, la variable

)(tanh rinvU tiene distribución aproximadamente normal con media )(tanh rinv y varianza 31 n con n mayor que 25. De esta forma un intervalo

de confianza para está dado por:

31

tanhtanh3

1tanhtanh 22 n

zrinvn

zrinv (2.2.1.12)

Ahora bien, como técnica de clasificación, la correlación puede ser utilizada para identificar relaciones subyacentes entre grupos de variables. Aunque es un

9 Estos criterios son propuestos por Jonson (2000).

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 19

método relativamente poco especializado, permite tener una visión preliminar de la muestra de datos que se analiza, por lo que se considera exploratorio.

De esta forma, cuando se tienen numerosas variables en un experimento, se puede estudiar la correlación existente entre grupos de variables e identificar reglas que permitan simplificar los análisis, considerando grupos más pequeños de variables correlacionadas.

2.2.2 Análisis de Componentes Principales (PCA) Es un procedimiento matemático que transforma un conjunto de variables correlacionadas en un conjunto menor de variables no correlacionadas llamadas componentes principales. Es útil realizarlo en diferentes circunstancias:

Permite cribar datos, identificando grupos correlacionados, ayudando a determinar outliers y otras anormalidades muestrales.

Permite ejecutar agrupamiento de variables compatibles entre sí, en subgrupos.

Es un paso preliminar que puede ayudar en gran medida al momento de realizar análisis factorial.

Cuando existe alta correlación entre las variables predictoras en un proceso de regresión, caso conocido como multicolinealidad de las variables, el análisis de componentes principales puede ayudar a determinar esta situación.

Dos son los objetivos fundamentales al realizar un análisis de esta índole:

Descubrir la verdadera dimensionalidad de los datos. Aún cuando se disponga de p variables en un experimento dado, es importante determinar si la dimensión real es p o menor. En caso que sea menor, el problema de análisis de las variables puede ser simplificado a un número menor de variables subyacentes, que describen el comportamiento de todas las variables, sin perder información.

El análisis de componentes principales siempre implicará la creación de nuevas variables. Pero estas variables han de ser entendidas en el contexto de proveer información adicional o pistas de agrupamiento de variables, más que la generación de nuevas variables significativas en sí mismas, caso que es el menos frecuente. La interpretación de las componentes principales no es necesariamente el objetivo primordial, y si se puede lograr tal interpretación, eso ha de ser considerado un caso excepcional.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 20

El proceso de selección de componentes principales, en general, sigue los pasos que se indican a continuación:

1. Las componentes principales no han de estar correlacionadas.

2. La primera componente principal debe explicar la variabilidad de los datos tanto como sea posible.

3. Cada componente principal subsiguiente debe tomar en cuenta tanta variabilidad en los datos como sea posible.

Para lograr la definición de las componentes principales hará falta acudir al álgebra lineal10.

La primera componente principal se define por µxa11 y en donde a1 se elige de forma tal que la varianza de µxa1 se maximice para todos los vectores a1 que satisfagan 1aa 11 . Ese valor máximo de la varianza es el eigenvalor11 1 más grande de , el cual ocurre cuando a1 es un eigenvector de correspondiente con 1 y que satisface que 1aa 11 .

De manera análoga se identifican las siguientes componentes principales, siempre haciendo referencia a todas las combinaciones lineales del vector de variables restantes.

De esta forma p 21 representan los eigenvalores ordenados de , y

p21 a,,a,a denotan los eigenvectores normalizados correspondientes de . Ante estos principios se puede afirmar que:

Dos componentes principales no están correlacionadas si y sólo si sus eigenvectores de definición son ortogonales entre sí.

La varianza de la j-ésima componente es el j-ésimo eigenvalor ordenado.

La traza de , pptr 2211)( . Mide la variación total de las variables originales.

10 Se recomienda el texto Álgebra Lineal de Keneth Hoffman y Ray Kunze. En él se podrá observar una exposición extensa sobre álgebra de matrices, y en particular, sobre valores propios y vectores propios, denominados en algunos textos como eigenvalores y eigenvectores, respectivamente.

11 También conocido con el nombre de Valor Propio. Los eigenvectores se conocen también como Vectores Propios.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 21

Por definición, ptr 21)( , por lo que la variación total de las componentes principales explica en igual medida la variación total de las variables originales.

En consecuencia a lo anterior, la relación trj mide la proporción de

variabilidad total en las variables originales que es explicada por la j-ésima componente principal.

Sea rx el vector correspondiente a las variables medidas en la r-ésima unidad experimental. Entonces, la calificación de la j-ésima componente principal de la r-ésima unidad experimental será µxa j rjy .

Los valores de un eigenvector no pueden ser comparados con los de otro, dado que todos ellos son normalizados, y en consecuencia tienen una longitud de 1.

Los valores necesarios de la matriz de varianzas y covarianzas, así como de la media, se toman de sus estimaciones muestrales.

Parta seleccionar el número de componentes principales existen dos métodos que se indican seguidamente.

Supóngase que se desea tomar en cuenta %100 de la variabilidad total de las variables originales y dígase que d es el número de componentes principales que se deben utilizar para lograr esa variabilidad. Entonces, calcúlese

trV k 21 , donde k < p, y d será el menor valor de k para el cual, por

primera vez se sobrepase el valor de . Recuérdese que un 95% de variabilidad puede ser fácilmente alcanzable en datos de laboratorio, pero un 70% de variabilidad puede ser difícil de alcanzar si se trata con datos de personas. Además, mientras más componentes principales, menos útil es el análisis.

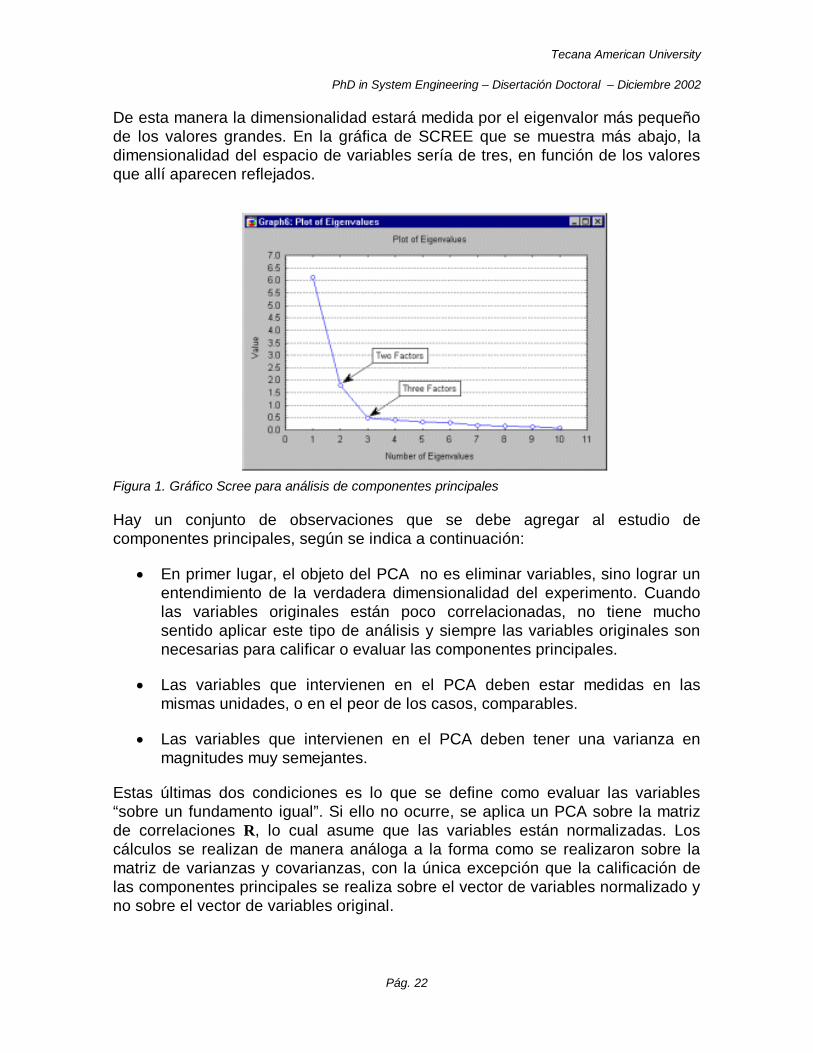

El segundo método parte de la gráfica de SCREE12. En este método se grafican los números de los eigenvalores ordenados de mayor a menor sucesivamente en el eje de las absisas, contra sus valores en el eje de las ordenadas. Cuando los puntos de la gráfica tienden a nivelarse, estos eigenvalores tendrán valores suficientemente cercanos a cero como para poder ignorarse., incluso porque pueden estar midiendo simplemente ruido aleatorio.

12 Scree, geológicamente, significa los restos que aparecen en las partes más bajas de una ladera rocosa.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 22

De esta manera la dimensionalidad estará medida por el eigenvalor más pequeño de los valores grandes. En la gráfica de SCREE que se muestra más abajo, la dimensionalidad del espacio de variables sería de tres, en función de los valores que allí aparecen reflejados.

Figura 1. Gráfico Scree para análisis de componentes principales

Hay un conjunto de observaciones que se debe agregar al estudio de componentes principales, según se indica a continuación:

En primer lugar, el objeto del PCA no es eliminar variables, sino lograr un entendimiento de la verdadera dimensionalidad del experimento. Cuando las variables originales están poco correlacionadas, no tiene mucho sentido aplicar este tipo de análisis y siempre las variables originales son necesarias para calificar o evaluar las componentes principales.

Las variables que intervienen en el PCA deben estar medidas en las mismas unidades, o en el peor de los casos, comparables.

Las variables que intervienen en el PCA deben tener una varianza en magnitudes muy semejantes.

Estas últimas dos condiciones es lo que se define como evaluar las variables “sobre un fundamento igual”. Si ello no ocurre, se aplica un PCA sobre la matriz de correlaciones R, lo cual asume que las variables están normalizadas. Los cálculos se realizan de manera análoga a la forma como se realizaron sobre la matriz de varianzas y covarianzas, con la única excepción que la calificación de las componentes principales se realiza sobre el vector de variables normalizado y no sobre el vector de variables original.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 23

Para seleccionar la cantidad de componentes principales se aplican los mismos métodos descritos anteriormente. Además se puede usar uno adicional, que consiste en seleccionar los eigenvalores que sean mayores que 1. La razón de esto es que si un componente principal no puede explicar más variación que una variable por sí misma, entonces es probable que no sea importante. Nótese que esto aplica sólo cuando las variables están normalizadas, por lo que su varianza es 113.

Otro aspecto importante es determinar si efectivamente, en caso que los datos provengan de una distribución normal multivariada, las variables respuesta son independientes, es decir, no están correlacionadas. Esta prueba es importante puesto que si las variables no están correlacionadas no aplica un PCA. Tal situación ocurriría si P = I. Para probar esta hipótesis nula, se calcula el estadístico V, de alguna de las siguientes maneras:

RV

**2

*1V p ,es decir, el producto de los eigenvalores de la matriz de

correlación.

pp

p

2211

21V

, donde los lambda son los eigenvalores de la matriz de

varianzas y covarianzas.

Para valores grandes de n (mayores que 25), se rechaza la hipótesis nula (es decir, se puede aplicar un PCA) si:

2)1(,Vlog ppa donde 6/)52(1 pna

Si no se puede rechazar la hipótesis nula, no se debe aplicar un análisis de componentes principales.

2.2.3 Análisis por Factores (FA) Se pudo observar que el PCA busca explicar la variabilidad de las variables involucradas en un experimento. El Análisis por Factores (FA de sus iniciales en inglés Factor Análisis) se enfoca en explicar la covarianza o correlación entre las variables, a fin de identificar un nuevo conjunto de variables no correlacionadas, denominadas factores subyacentes, con el objeto de explicar de mejor manera las

13 Este es el método que utiliza SPSS 9.0 para hacer el análisis de componentes principales.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 24

variables del experimento. Esas nuevas variables han de ser evaluadas o calificadas para cada unidad experimental.

La resolución de un modelo FA no es única, por lo cual ejerce importante influencia el criterio del investigador en la interpretación y selección de los factores. Ello trae consigo una de las críticas más serias a esta técnica de análisis, puesto que el juicio puede sesgar los resultados finales del análisis.

Las metas del análisis por factores incluyen las siguientes:

Determinar si existe un conjunto de variables no correlacionadas más pequeño, que explique las relaciones entre las variables originales.

Determinar el número de variables subyacentes.

Interpretar las nuevas variables.

Evaluar las unidades experimentales con base en las nuevas variables subyacentes.

Usar estas variables en otros análisis de datos posteriores.

El modelo FA se expresa matricialmente de la siguiente manera:

ηfx (2.2.3.1)

donde:

pxxx ,,,x 21

mfff ,,,f 21 , con I0,f , es decir, normal con media 0 y varianza 1, representada por la matriz Identidad. Se denominan factores comunes.

p ,,,η 21 , con Ψ0,η en donde pdiag ,,, 21 . jη representa la variación residual específica de la j-ésima variable y se denominan factores específicos. jΨ es la varianza de esa j-ésima variable.

pmp

p

1

111

Λ . Esta matriz de multiplicadores, denominados cargas

factoriales jkλ , mide la contribución del k-ésimo factor común (f), a la j-ésima variable respuesta.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 25

f y η son independientes.

La ecuación principal de FA se puede determinar de manera equivalente como:

ΨΛΛΣ (2.2.3.2)

ó también:

ΨΛΛR 14 (2.2.3.3)

En caso que se tome R debe recordarse que se está trabajando sobre la base normalizada de las variables originales.

Para empezar a establecer una hipótesis sobre el número de factores, es conveniente comenzar con el número de componentes principales. Otros criterios para determinar el número definitivo de factores son:

1. Descartar los factores triviales, es decir, aquellos que tienen una y sólo una de las variables originales cargando sobre el factor. Esto carecería de sentido, pues se está explicando con un factor una variable, en cuyo caso, es mejor acudir a la variable original.

2. Analizar las Comunidades. La proporción de la varianza de xj que se explica por los factores comunes se llama comunidad de la j-ésima variable respuesta. Muchos investigadores creen que se debe hacer que las comunidades tengan valores cercanos a uno, lo cual equivale a que las varianzas Ψ sean cercanas a cero. No hay nada en el modelo que implique ello, y si se busca este objetivo, entonces se acercará el FA al PCA.

3. Si se dispone de una matriz de diferencias entre las correlaciones observadas entre las variables y las que se producen por la solución FA, se pueden obtener algunos criterios. Si las diferencias son pequeñas, podría existir la posibilidad de disminuir el número de factores; si algunas diferencias son grandes (muchas mayores que 0,25 y algunas mayores que 0,4), entonces podría ser necesario incrementar el número de factores.

4. Si se dispone de las correlaciones parciales entre las variables después de hacer el ajuste respecto a los factores comunes, y si alguna de las correlaciones parciales es grande, entonces debe considerarse el incremento de la cantidad de factores; en caso contrario, si todas las

14 R representa la matriz de correlación muestral, equivalente a P.

Tecana American University

PhD in System Engineering – Disertación Doctoral – Diciembre 2002

Pág. 26

correlaciones parciales son pequeñas, entonces se podría intentar la reducción del número de factores.

Existen diferentes métodos para análisis de FA, de los cuales son los más normales:

El método de factores principales sobre R, el cual calcula los PCA y sigue con el análisis de agrupación.

El método de máxima verosimilitud.