GUIA Practica Forense de Derecho Fiscal Area VII-Derecho Fiscal

DIPLOMADO DE ACTUALIZACIÓN FISCAL

M. I. OLGA LETICIA ÁVILA SANDOVAL

DERECHO FISCAL

DERECHO FISCALINTRODUCCIÓN

DERECHO FISCAL Y SUS RELACIONES

DERECHOPÚBLICO

DERECHO ADMINISTRATIVO

DERECHO FINANCIERO

DERECHO FISCAL

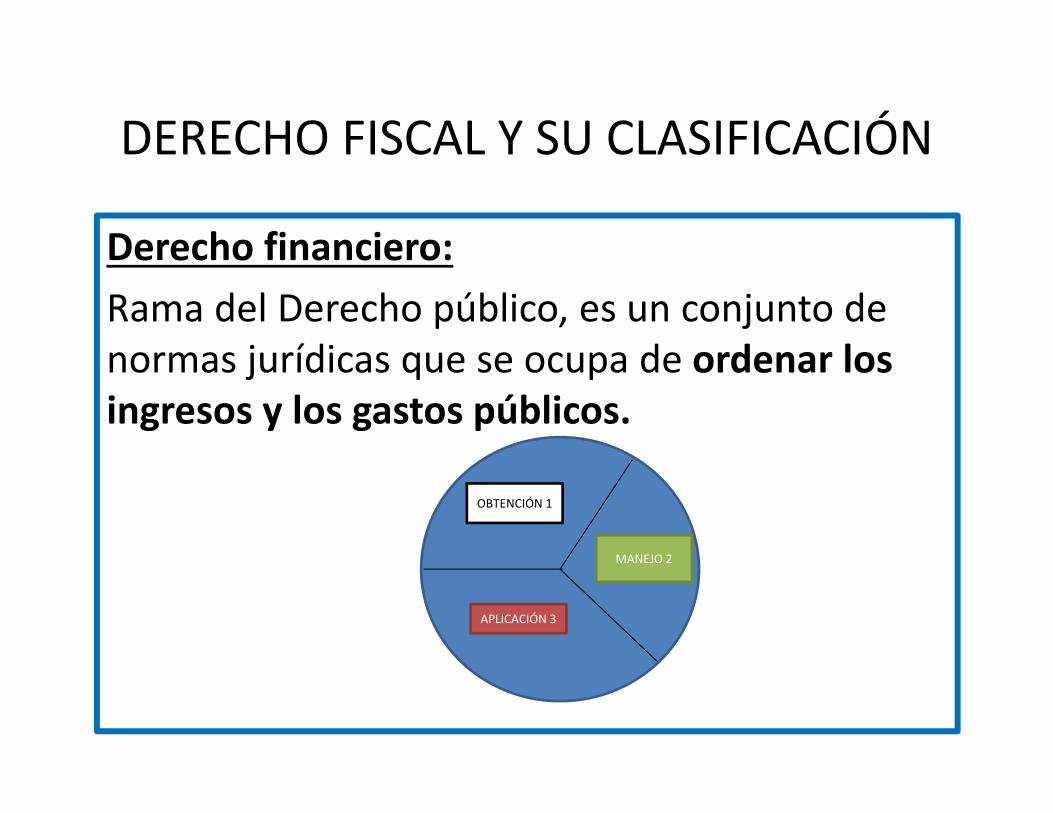

DERECHO FISCAL Y SU CLASIFICACIÓN

Derecho administrativo:“Es la rama del derecho interno constituido porel conjunto de estructuras y principiosdoctrinales , y por las normas que regulan lasactividades directas e indirectas de laAdministración pública como el poder ejecutivofederal, la organización, funcionamiento ycontrol de las cosas públicas, sus relaciones conlos particulares , los servicios y demásactividades estatales”

DERECHO FISCAL Y SU CLASIFICACIÓN

Derecho financiero:Rama del Derecho público, es un conjunto de normas jurídicas que se ocupa de ordenar los ingresos y los gastos públicos.

OBTENCIÓN 1

MANEJO 2

APLICACIÓN 3

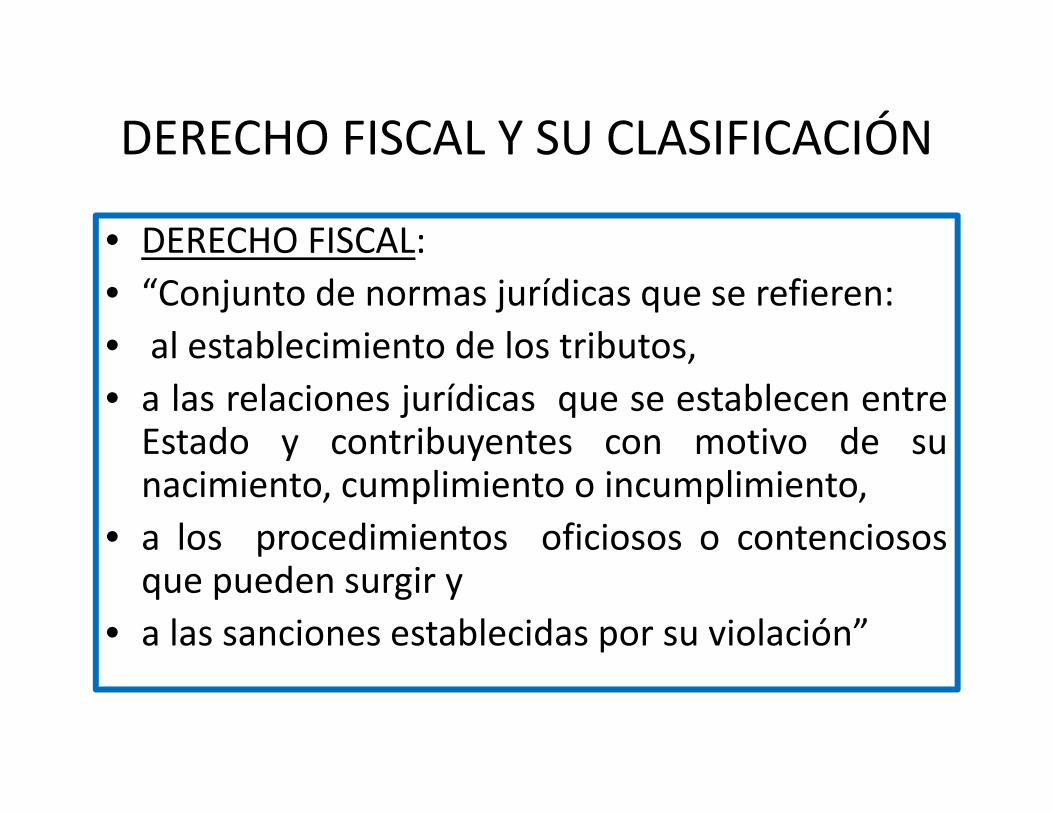

DERECHO FISCAL Y SU CLASIFICACIÓN

• DERECHO FISCAL:• “Conjunto de normas jurídicas que se refieren:• al establecimiento de los tributos,• a las relaciones jurídicas que se establecen entreEstado y contribuyentes con motivo de sunacimiento, cumplimiento o incumplimiento,

• a los procedimientos oficiosos o contenciososque pueden surgir y

• a las sanciones establecidas por su violación”

Autonomía del Derecho Fiscal

El derecho fiscal es autónomo desde dos puntos de vista:A. Estructural: porque las normas del derecho tributario

sustantivo reconoce como fundamento el poder deimperio del Estado y como única fuente formal laley. Ello origina relaciones jurídicas entre el Estadocomo titular del crédito tributario y los particularescomo deudores de la obligación de pagar el tributo.

B. Dogmático: porque tiene instituciones reguladas porconceptos propios y distintos de los definidos por elderecho privado. Por ejemplo: una A en P esconsiderada persona moral

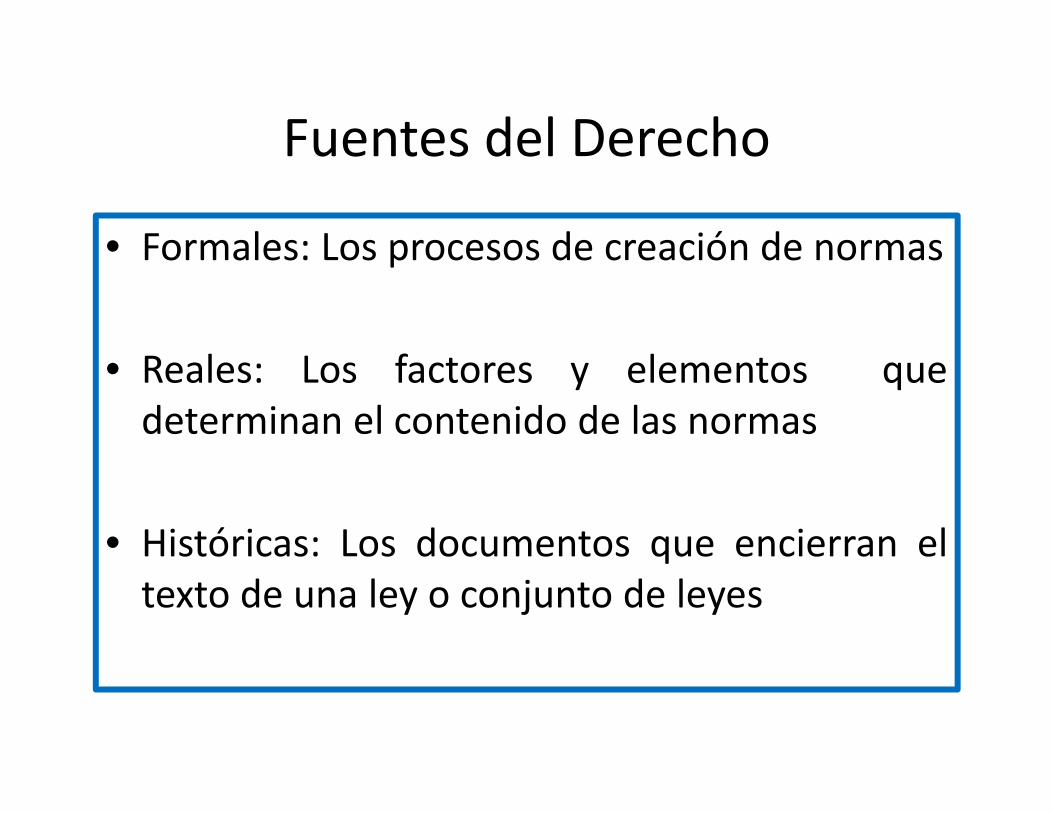

Fuentes del Derecho

• Formales: Los procesos de creación de normas

• Reales: Los factores y elementos quedeterminan el contenido de las normas

• Históricas: Los documentos que encierran eltexto de una ley o conjunto de leyes

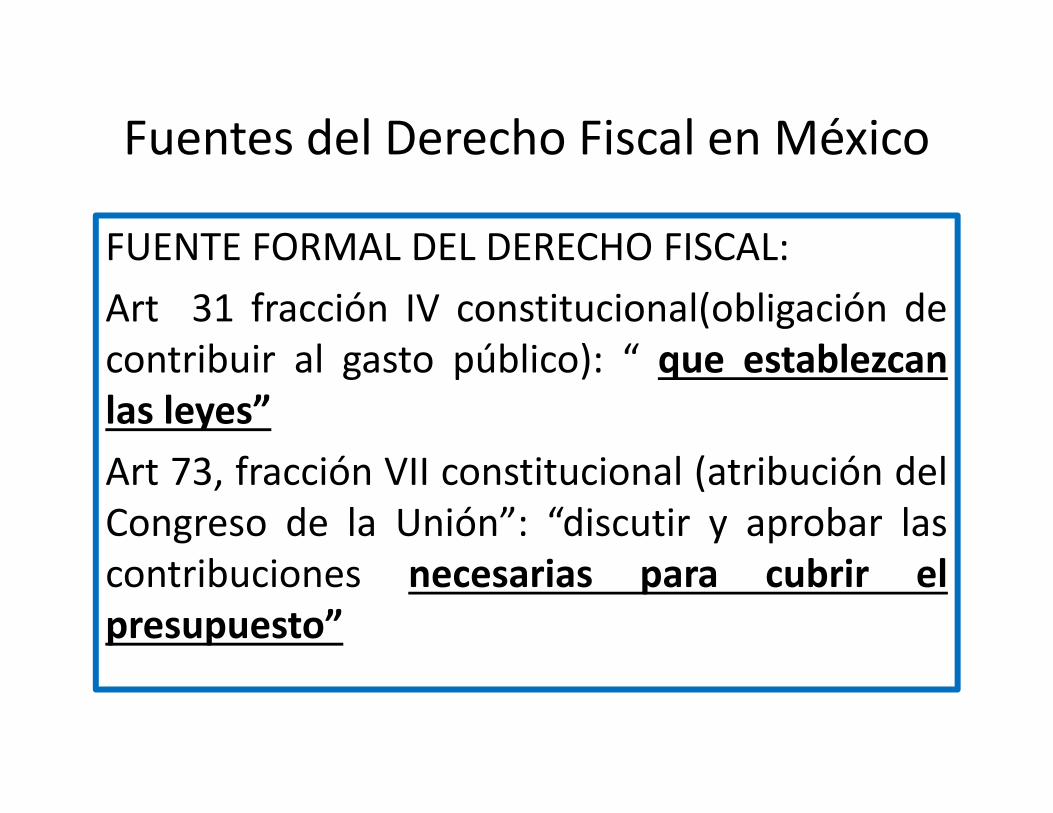

Fuentes del Derecho Fiscal en México

FUENTE FORMAL DEL DERECHO FISCAL:Art 31 fracción IV constitucional(obligación decontribuir al gasto público): “ que establezcanlas leyes”Art 73, fracción VII constitucional (atribución delCongreso de la Unión”: “discutir y aprobar lascontribuciones necesarias para cubrir elpresupuesto”

Fuentes del Derecho Fiscal

FUENTES FORMALES

LEY

REGLAMENTOS

JURISPRUDENCIA

PRINCIPIOS GENERALES DEL

DERECHO

DECRETOS

CÓDIGOS

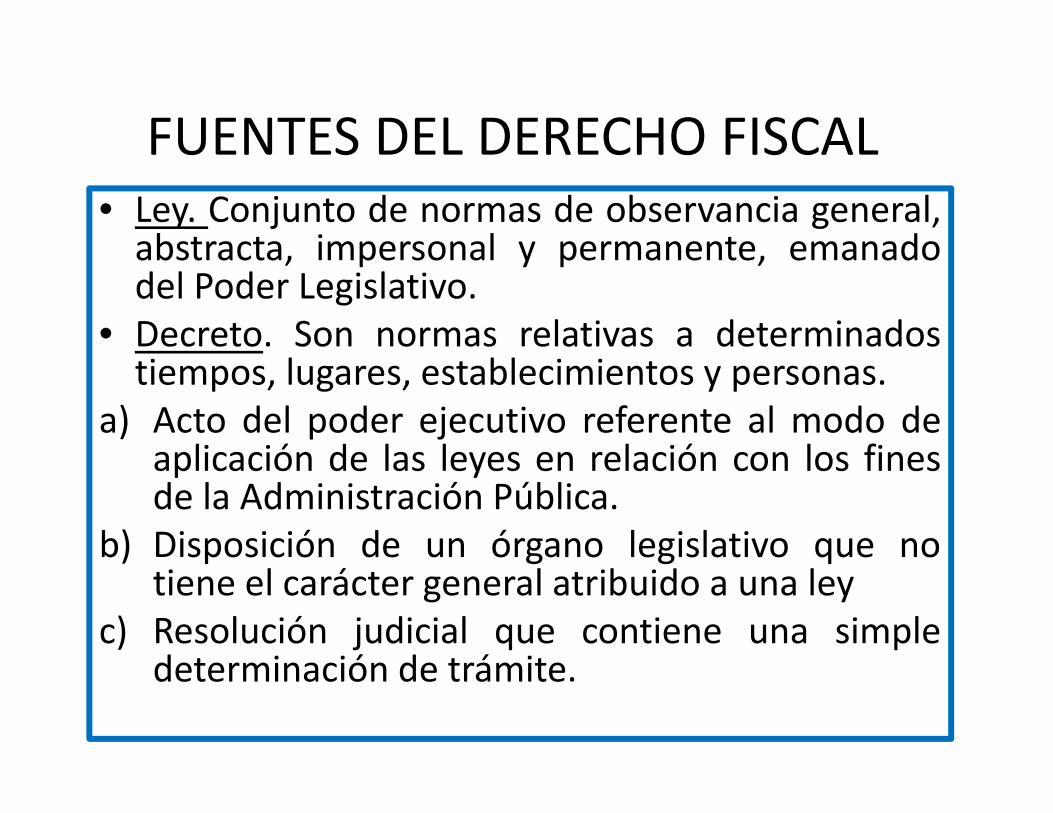

FUENTES DEL DERECHO FISCAL• Ley. Conjunto de normas de observancia general,abstracta, impersonal y permanente, emanadodel Poder Legislativo.

• Decreto. Son normas relativas a determinadostiempos, lugares, establecimientos y personas.

a) Acto del poder ejecutivo referente al modo deaplicación de las leyes en relación con los finesde la Administración Pública.

b) Disposición de un órgano legislativo que notiene el carácter general atribuido a una ley

c) Resolución judicial que contiene una simpledeterminación de trámite.

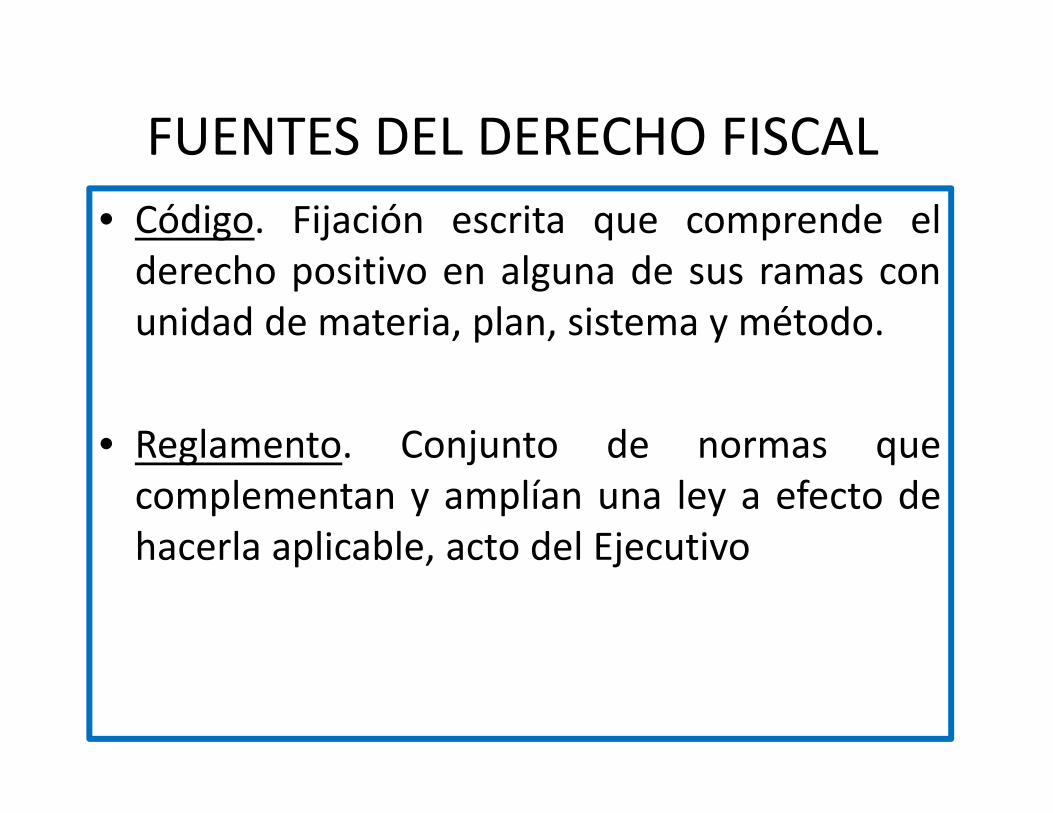

FUENTES DEL DERECHO FISCAL• Código. Fijación escrita que comprende elderecho positivo en alguna de sus ramas conunidad de materia, plan, sistema y método.

• Reglamento. Conjunto de normas quecomplementan y amplían una ley a efecto dehacerla aplicable, acto del Ejecutivo

FUENTES DEL DERECHO FISCAL

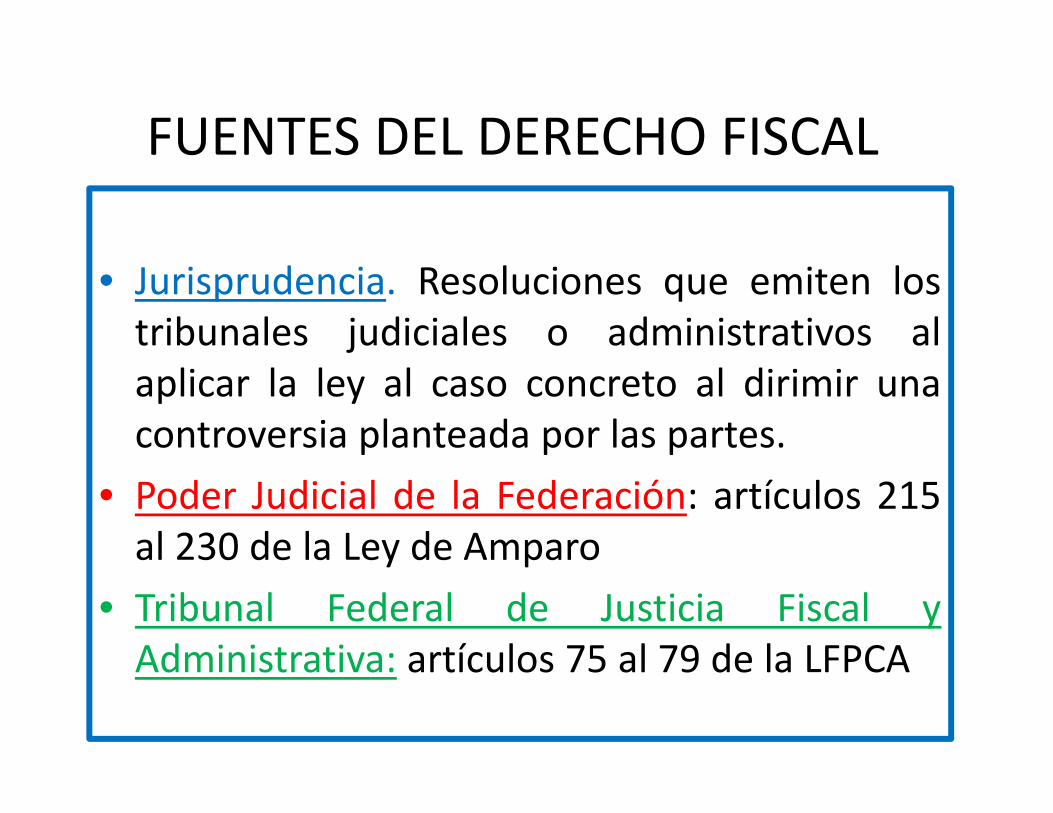

• Jurisprudencia. Resoluciones que emiten lostribunales judiciales o administrativos alaplicar la ley al caso concreto al dirimir unacontroversia planteada por las partes.

• Poder Judicial de la Federación: artículos 215al 230 de la Ley de Amparo

• Tribunal Federal de Justicia Fiscal yAdministrativa: artículos 75 al 79 de la LFPCA

FUENTES DEL DERECHO FISCAL

• Reglas de carácter general. Normasadministrativas, contenido sobre aspectostécnicos y operativos en materia tributaria,con la finalidad de que los contribuyentespuedan dar cumplimiento de manera fácil, ágily precisa a las obligaciones fiscales. CFF 33‐I‐g)

• Criterios internos. Norma administrativa paradar a conocer la opinión de la autoridad sobreaspectos técnicos y operativos en materiatributaria o sobre la aplicación de una normajurídica.

FUENTES DEL DERECHO FISCAL

• Circulares. Comunicaciones expedidospor los superiores jerárquicos, se daninstrucciones a sus subordinados acercadel sentido en que se deben aplicar lasdisposiciones legales existentes.

• Principios generales del derecho: Soncriterios normativos que rigen laelaboración de leyes y la esencia de todoel sistema jurídico

FUENTES DEL DERECHO FISCAL

Criterios normativos: Artículo35 penúltimo párrafo y reglaI.2.12.4 RMCriterios no vinculativos:Anexo 3 RM. CFF Art 33fracción I, inciso h)

FUENTES DEL DERECHO FISCALLas otras fuentes formales del DerechoFiscal distintas a la ley:Tienen relevancia en el procesocreativo de las normas jurídicastributariasSon útiles para la interpretación yaplicación de las normas jurídicastributarias

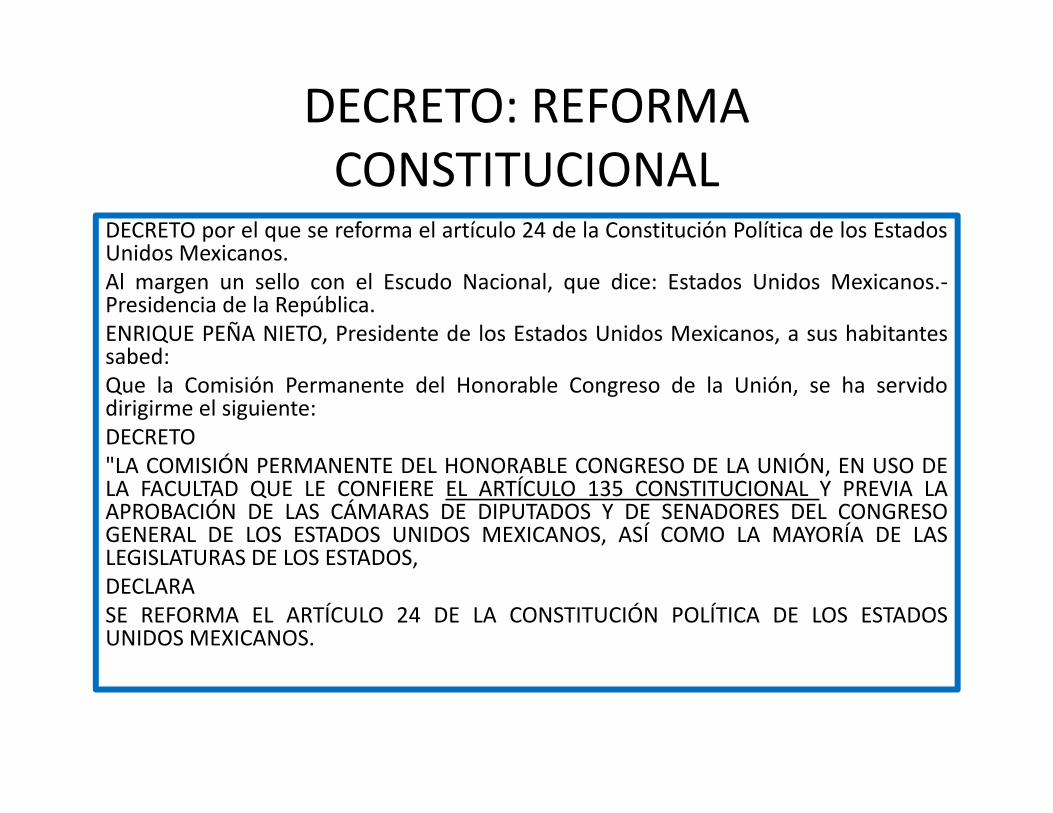

DECRETO: REFORMA CONSTITUCIONAL

DECRETO por el que se reforma el artículo 24 de la Constitución Política de los EstadosUnidos Mexicanos.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.‐Presidencia de la República.ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, a sus habitantessabed:Que la Comisión Permanente del Honorable Congreso de la Unión, se ha servidodirigirme el siguiente:DECRETO"LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DE LA UNIÓN, EN USO DELA FACULTAD QUE LE CONFIERE EL ARTÍCULO 135 CONSTITUCIONAL Y PREVIA LAAPROBACIÓN DE LAS CÁMARAS DE DIPUTADOS Y DE SENADORES DEL CONGRESOGENERAL DE LOS ESTADOS UNIDOS MEXICANOS, ASÍ COMO LA MAYORÍA DE LASLEGISLATURAS DE LOS ESTADOS,DECLARASE REFORMA EL ARTÍCULO 24 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOSUNIDOS MEXICANOS.

DECRETO:LEY DE INGRESOSDECRETO por el que se expide la Ley de Ingresos de la Federación para elEjercicio Fiscal de 2013.Al margen un sello con el Escudo Nacional, que dice: Estados UnidosMexicanos.‐ Presidencia de la República.ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, a sushabitantes sabed:Que el Honorable Congreso de la Unión, se ha servido dirigirme el siguienteDECRETO"EL CONGRESO GENERAL DE LOS ESTADOS UNIDOS MEXICANOS, DECRETA:SE EXPIDE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCALDE 2013.LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2013

DECRETO DEL EJECUTIVODECRETO por el que se otorga un estímulo fiscal a las personas físicasen relación con los pagos por servicios educativos.Al margen un sello con el Escudo Nacional, que dice: Estados UnidosMexicanos.‐ Presidencia de la República.FELIPE DE JESÚS CALDERÓN HINOJOSA, Presidente de los EstadosUnidos Mexicanos, en ejercicio de la facultad que me confiere elartículo 89, fracción I de la Constitución Política de los Estados UnidosMexicanos, y con fundamento en los artículos 31 de la Ley Orgánica dela Administración Pública Federal, y 39, fracción III del Código Fiscal dela Federación, yCONSIDERANDOhe tenido a bien expedir el siguiente:DECRETO

ACTIVIDAD FINANCIERA DEL ESTADO Y SU POTESTAD TRIBUTARIA

CONCEPTO DE ACTIVIDAD FINANCIERA DEL ESTADO

• La actividad financiera es el conjunto de actosque realiza el Estado u otro ente público paraobtener los ingresos y realizar los gastosnecesarios para alcanzar sus fines,consistentes en la satisfacción de lasnecesidades de los gobernados.

• Constituye un fenómeno ECONÓMICO,POLÍTICO, JURÍDICO Y SOCIOLÓGICO

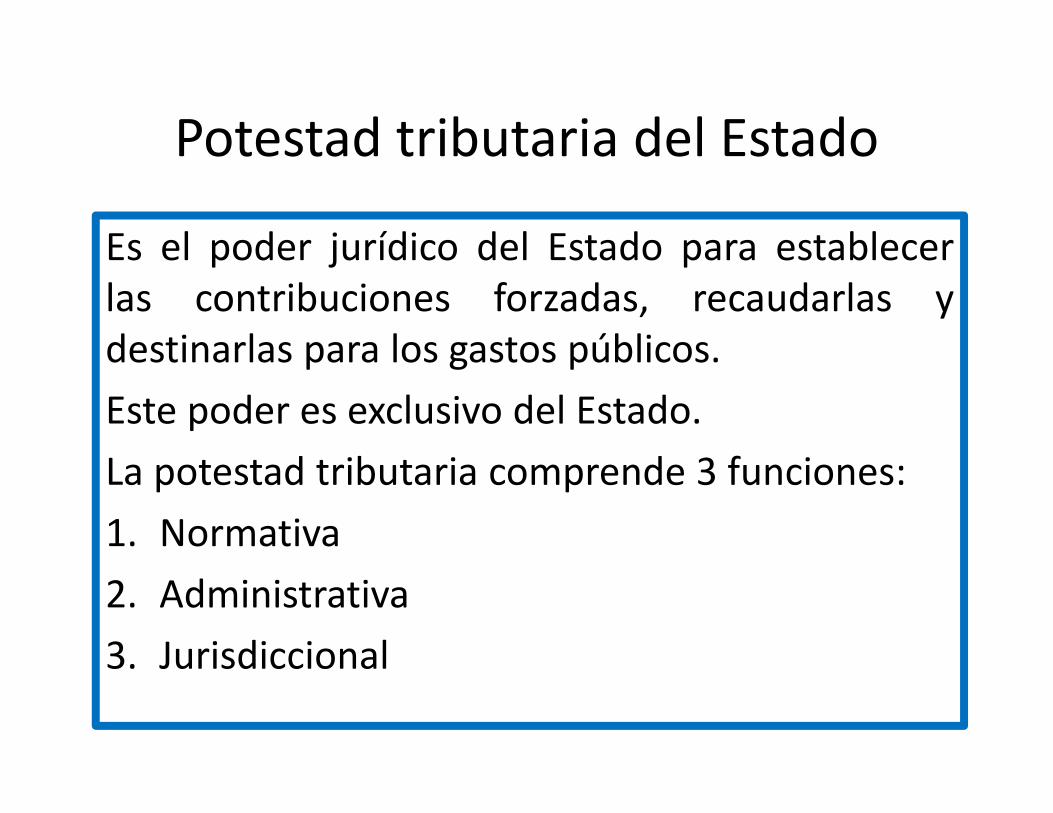

Potestad tributaria del Estado

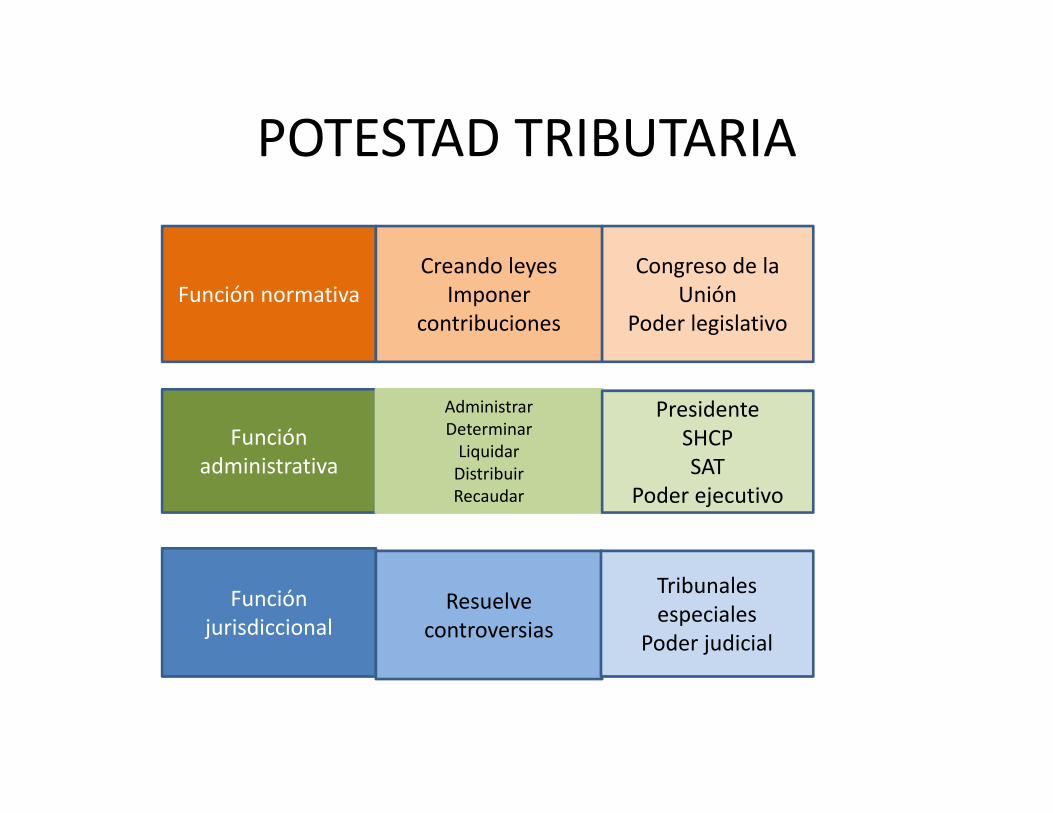

Es el poder jurídico del Estado para establecerlas contribuciones forzadas, recaudarlas ydestinarlas para los gastos públicos.Este poder es exclusivo del Estado.La potestad tributaria comprende 3 funciones:1. Normativa2. Administrativa3. Jurisdiccional

POTESTAD TRIBUTARIA

Función normativaCreando leyes

Imponer contribuciones

Función administrativa

AdministrarDeterminarLiquidarDistribuirRecaudar

Función jurisdiccional

Resuelve controversias

Congreso de la Unión

Poder legislativo

PresidenteSHCPSAT

Poder ejecutivo

Tribunales especiales

Poder judicial

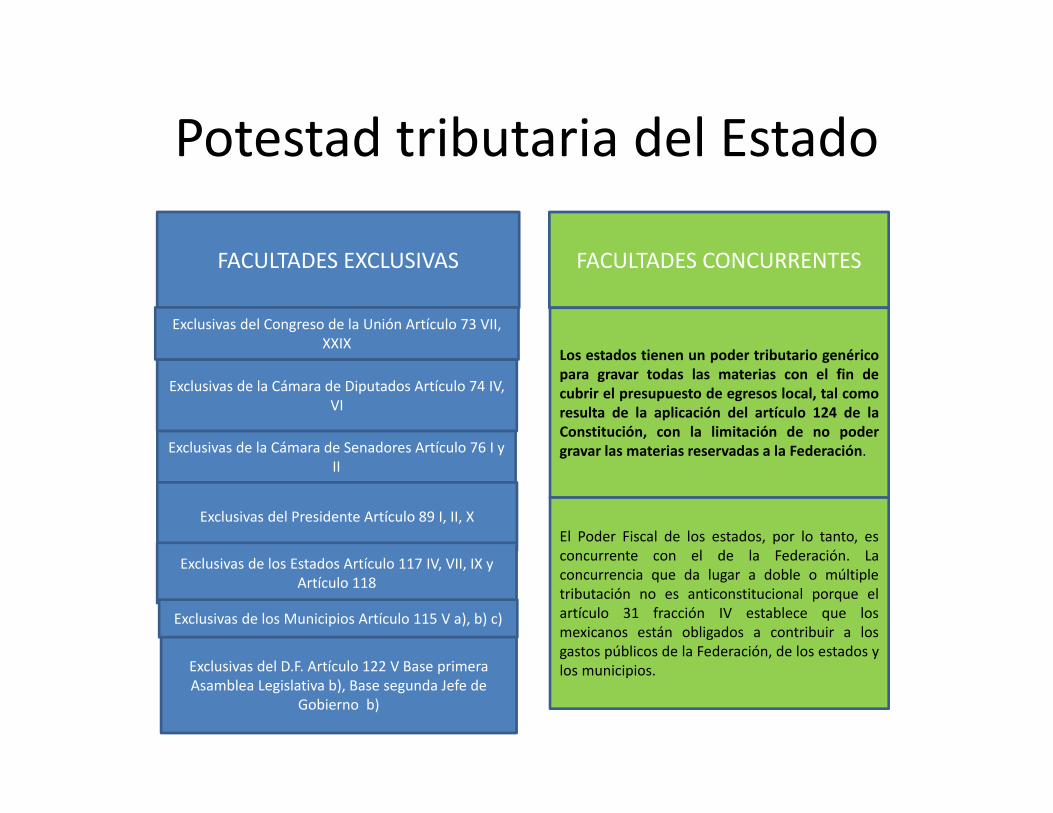

Potestad tributaria del Estado

FACULTADES EXCLUSIVAS FACULTADES CONCURRENTES

Exclusivas del Congreso de la Unión Artículo 73 VII, XXIX

Exclusivas de la Cámara de Diputados Artículo 74 IV, VI

Exclusivas de la Cámara de Senadores Artículo 76 I y II

Exclusivas del Presidente Artículo 89 I, II, X

Exclusivas de los Estados Artículo 117 IV, VII, IX y Artículo 118

Exclusivas de los Municipios Artículo 115 V a), b) c)

Exclusivas del D.F. Artículo 122 V Base primera Asamblea Legislativa b), Base segunda Jefe de

Gobierno b)

Los estados tienen un poder tributario genéricopara gravar todas las materias con el fin decubrir el presupuesto de egresos local, tal comoresulta de la aplicación del artículo 124 de laConstitución, con la limitación de no podergravar las materias reservadas a la Federación.

El Poder Fiscal de los estados, por lo tanto, esconcurrente con el de la Federación. Laconcurrencia que da lugar a doble o múltipletributación no es anticonstitucional porque elartículo 31 fracción IV establece que losmexicanos están obligados a contribuir a losgastos públicos de la Federación, de los estados ylos municipios.

ADMINISTRACIÓN PÚBLICA FEDERAL

ADMINISTRACIÓNPÚBLICA FEDERAL

CENTRALIZADA

PARAESTATAL

La Presidencia de laRepública

Secretarías deEstado

DepartamentosAdministrativos

Consejería Jurídicadel Ejecutivo Federal

Organismos descentralizados Las empresas de participación

estatal, Las instituciones nacionales de

crédito, Las organizaciones auxiliares

nacionales de crédito, Las instituciones nacionales de

seguros y de fianzas Los fideicomisos

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

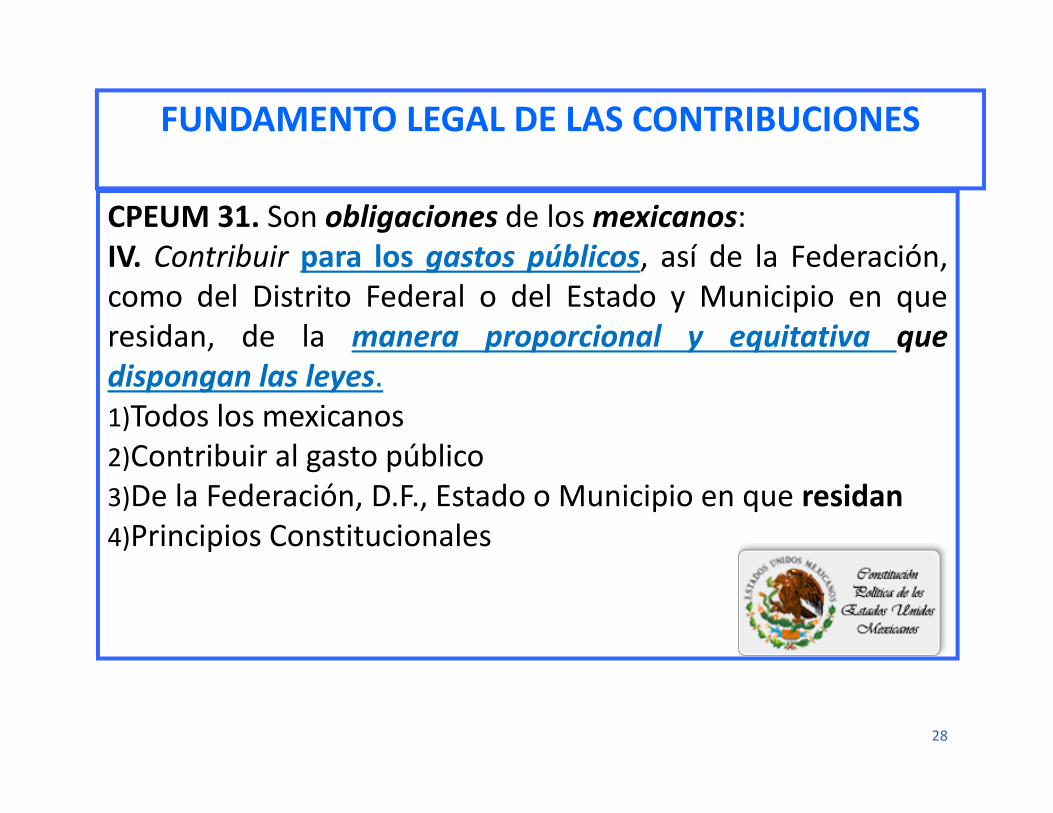

CPEUM 31. Son obligaciones de losmexicanos:IV. Contribuir para los gastos públicos, así de la Federación,como del Distrito Federal o del Estado y Municipio en queresidan, de la manera proporcional y equitativa quedispongan las leyes.1)Todos los mexicanos2)Contribuir al gasto público3)De la Federación, D.F., Estado o Municipio en que residan4)Principios Constitucionales

28

29

1) Todos los mexicanos. OBLIGACIÓN DELSUJETO PASIVO

Ya sean personas físicas o morales estánobligadas a contribuir al gasto público.

¿Y los extranjeros?Los extranjeros, sean residentes enMéxico o no, tendrán que pagarimpuestos de acuerdo a la legislaciónmexicana siempre que sus ingresosprovengan de fuente de riqueza delpaís.

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

CPEUM 31 fracción IV. Son obligaciones de losmexicanos…

30

2) Contribuir al gasto público. PRINCIPIO DE DESTINO Las contribuciones deben destinarse para satisfacer las funciones y los

servicios públicos que presta el Estado. El gasto público se estableceanualmente en el “Presupuesto de Egresos de la Federación” que envía elEjecutivo Federal al Congreso de la Unión.

CPEUM 74 fracción IV. Es facultad exclusiva de la Cámara de Diputados“aprobar anualmente el Presupuesto de Egresos de la Federación… unavez aprobadas las contribuciones que, a su juicio, deben decretarse paracubrirlo…”

CPEUM 73 fracción VII. El Congreso de la Unión tiene la facultad deimponer contribuciones necesarias para cubrir el Presupuesto; la Cámarade Diputados es la “cámara de origen” y la Cámara de Senadores es la“cámara revisora”.

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

CPEUM 31 fracción IV. Son obligaciones de losmexicanos…

31

3) Así de la Federación, como del D.F. o del Estado o municipio en que residan. CONCEPTO DE RESIDENCIA

√ Impuestos Federales: Impuesto Sobre la Renta Impuesto Empresarial a Tasa Única Impuesto al Valor Agregado Impuesto Especial Sobre Producción y Servicios

√ Impuestos Locales: Impuesto predial Impuesto sobre nóminas Impuesto sobre adquisición de inmuebles Impuesto sobre la prestación de servicios de hospedaje Impuestos sobre espectáculos públicos

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

CPEUM 31 fracción IV. Son obligaciones de losmexicanos…

32

4) De la manera PROPORCIONAL y EQUITATIVA que DISPONGAN LAS LEYES. Principio de PROPORCIONALIDAD y EQUIDAD. La proporcionalidad atiende a la capacidad contributiva (ingresos) de los sujetos

que pertenecen a una misma categoría; la equidad consiste en tratar igual a los iguales y desigual a los desiguales (sujetos

pasivos colocados en el mismo supuesto impositivo se les imponen obligaciones iguales).

Principio de LEGALIDAD. Para que exista una contribución debe existir una ley en donde se establezca claramente:

– Impuesto– Sujetos obligados al pago– Objeto– Base – Tasa o Tarifa

FUNDAMENTO LEGAL DE LAS CONTRIBUCIONES

CPEUM 31 fracción IV. Son obligaciones de losmexicanos…

Principios Doctrinarios de las Contribuciones

Adam Smith (Siglo XVIII) «Investigación de la Naturaleza y Causas de la Riqueza de las Naciones».

Libro V de “La Riqueza de las Naciones”,

• Justicia, • Certidumbre, • Comodidad y • Economía.

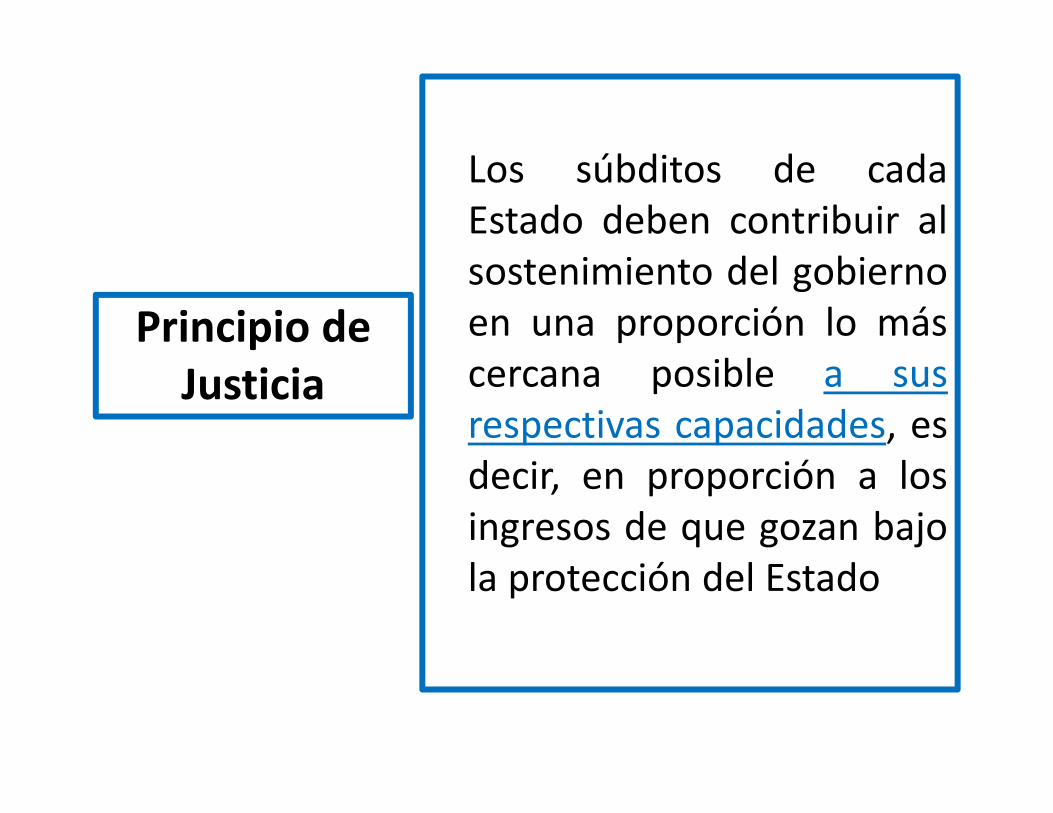

Principio de Justicia

Los súbditos de cadaEstado deben contribuir alsostenimiento del gobiernoen una proporción lo máscercana posible a susrespectivas capacidades, esdecir, en proporción a losingresos de que gozan bajola protección del Estado

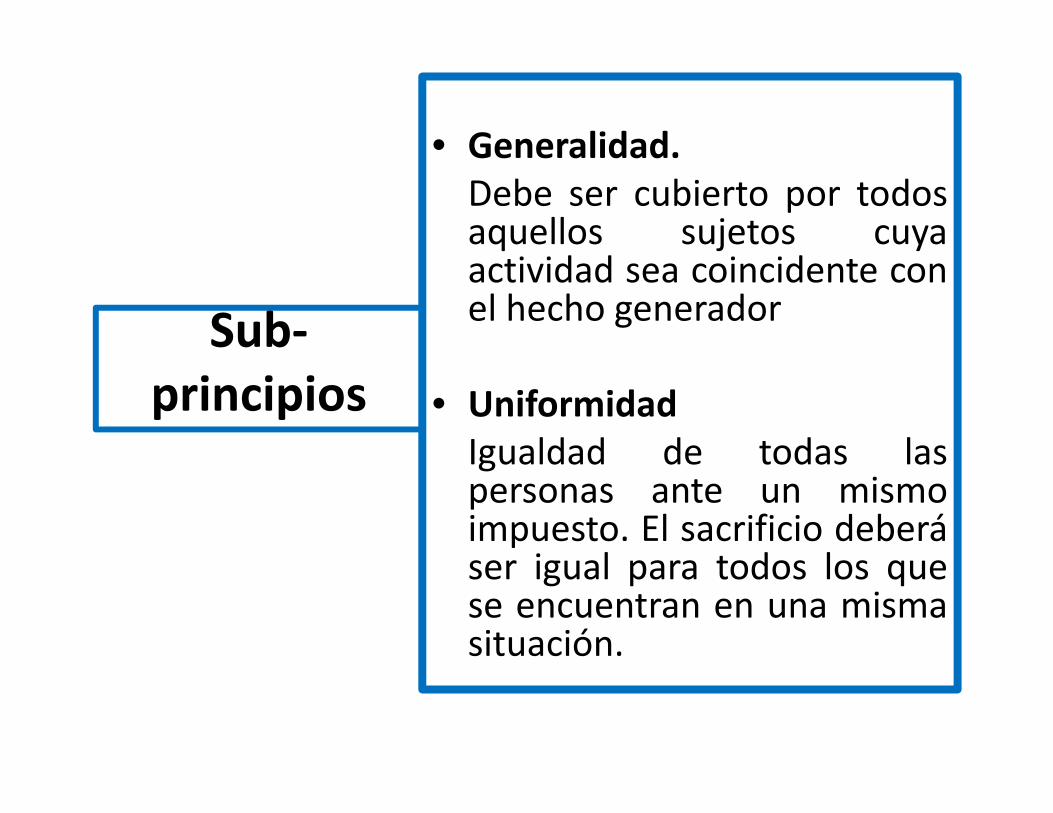

Sub‐principios

• Generalidad.Debe ser cubierto por todosaquellos sujetos cuyaactividad sea coincidente conel hecho generador

• UniformidadIgualdad de todas laspersonas ante un mismoimpuesto. El sacrificio deberáser igual para todos los quese encuentran en una mismasituación.

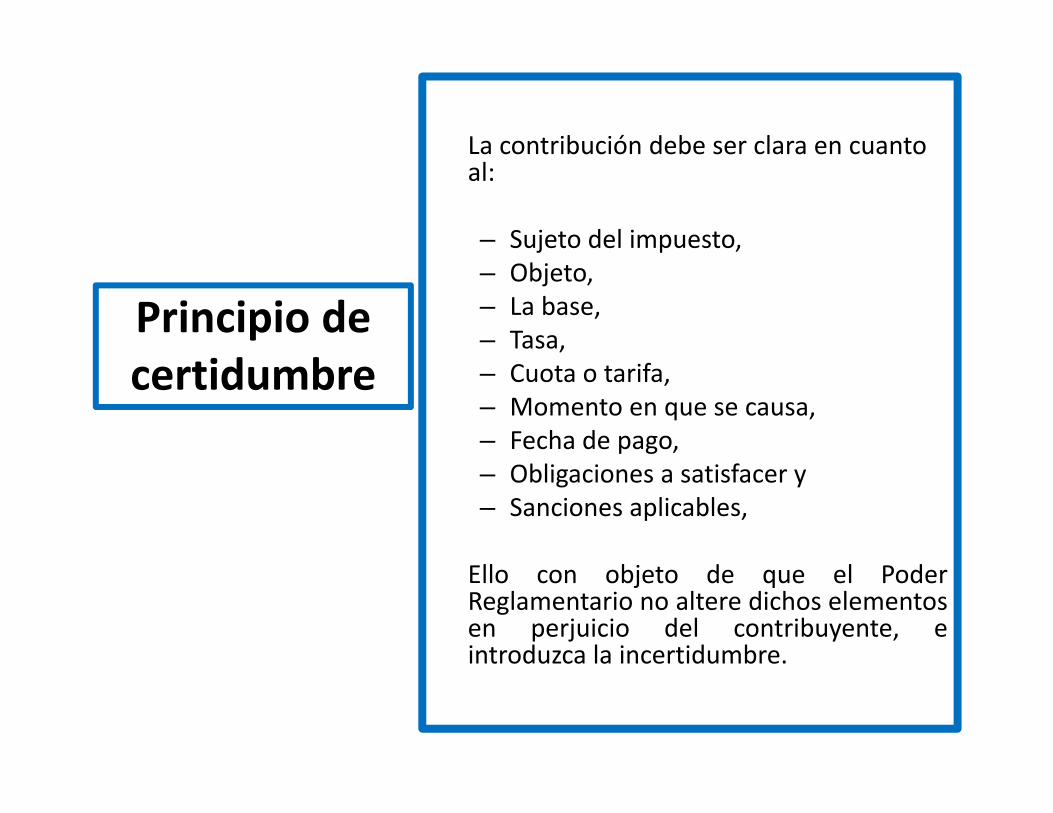

Principio de certidumbre

La contribución debe ser clara en cuanto al:

– Sujeto del impuesto, – Objeto, – La base, – Tasa, – Cuota o tarifa, – Momento en que se causa, – Fecha de pago, – Obligaciones a satisfacer y – Sanciones aplicables,

Ello con objeto de que el PoderReglamentario no altere dichos elementosen perjuicio del contribuyente, eintroduzca la incertidumbre.

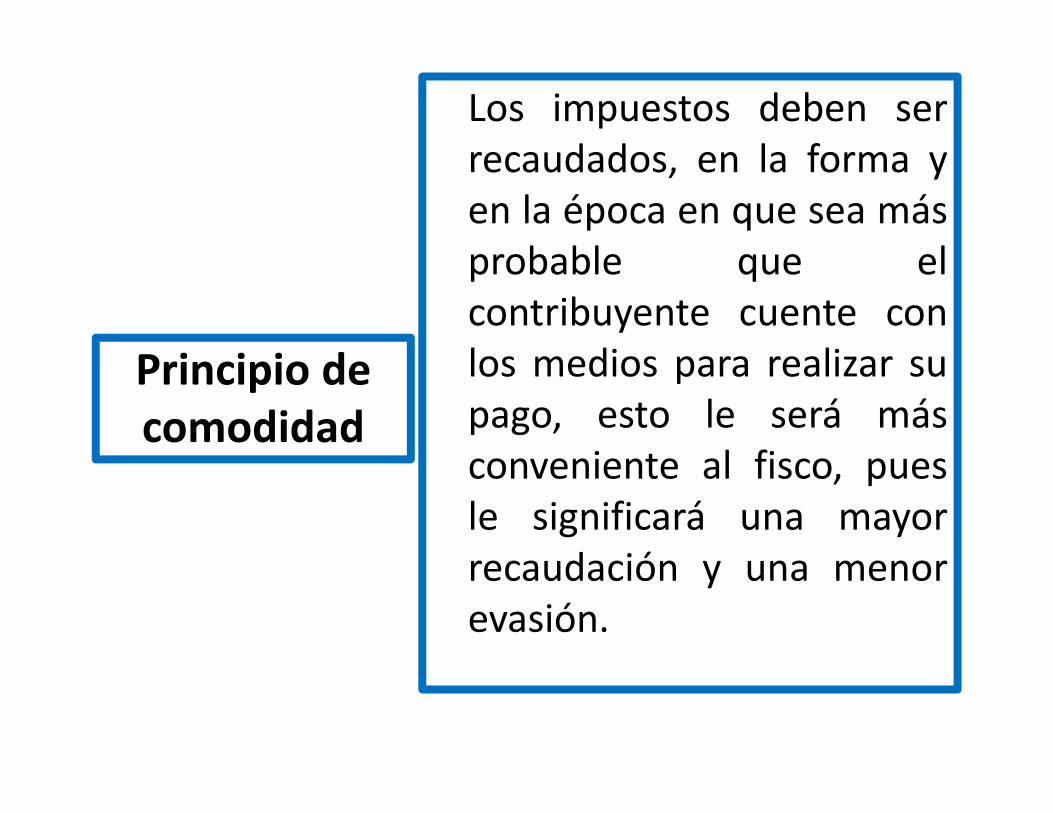

Principio de comodidad

Los impuestos deben serrecaudados, en la forma yen la época en que sea másprobable que elcontribuyente cuente conlos medios para realizar supago, esto le será másconveniente al fisco, puesle significará una mayorrecaudación y una menorevasión.

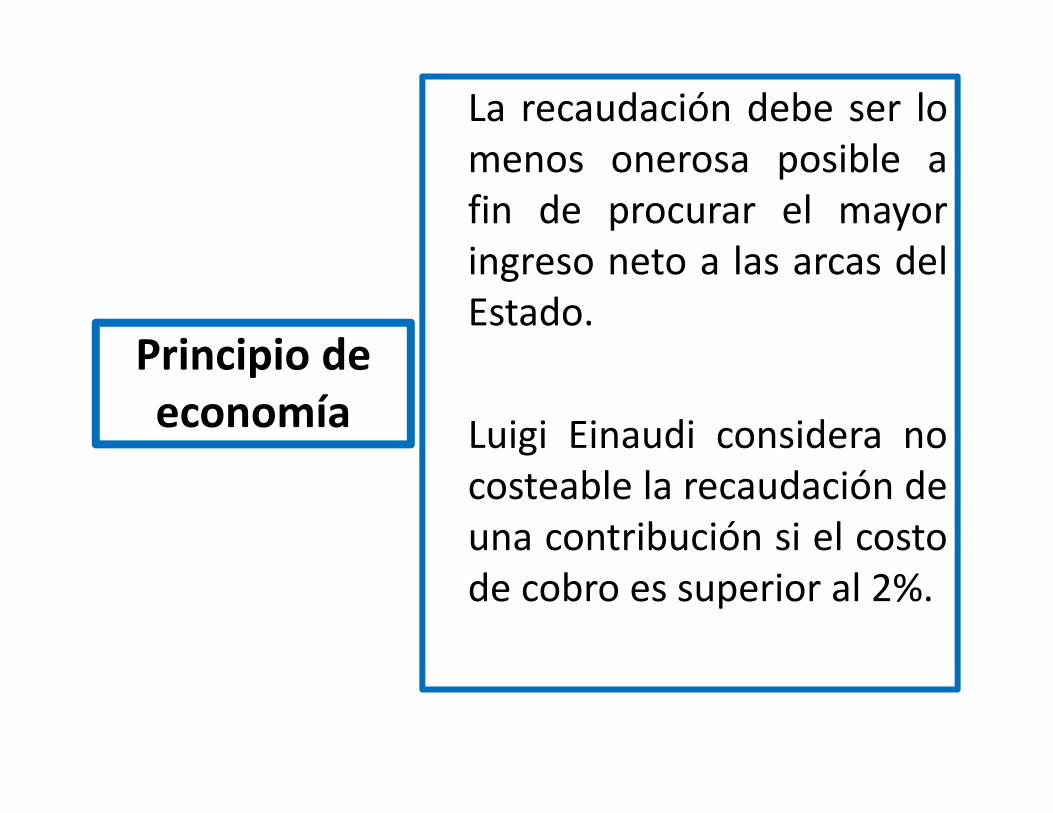

Principio de economía

La recaudación debe ser lomenos onerosa posible afin de procurar el mayoringreso neto a las arcas delEstado.

Luigi Einaudi considera nocosteable la recaudación deuna contribución si el costode cobro es superior al 2%.

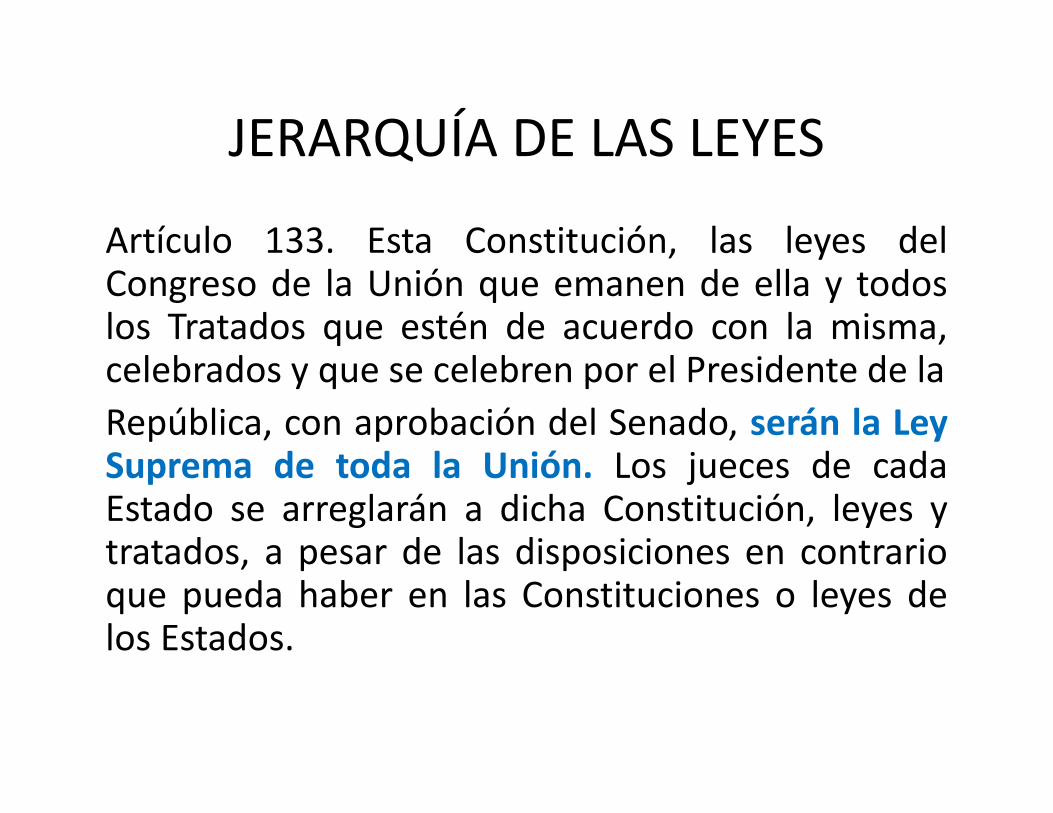

JERARQUÍA DE LAS LEYES

Artículo 133. Esta Constitución, las leyes delCongreso de la Unión que emanen de ella y todoslos Tratados que estén de acuerdo con la misma,celebrados y que se celebren por el Presidente de laRepública, con aprobación del Senado, serán la LeySuprema de toda la Unión. Los jueces de cadaEstado se arreglarán a dicha Constitución, leyes ytratados, a pesar de las disposiciones en contrarioque pueda haber en las Constituciones o leyes delos Estados.

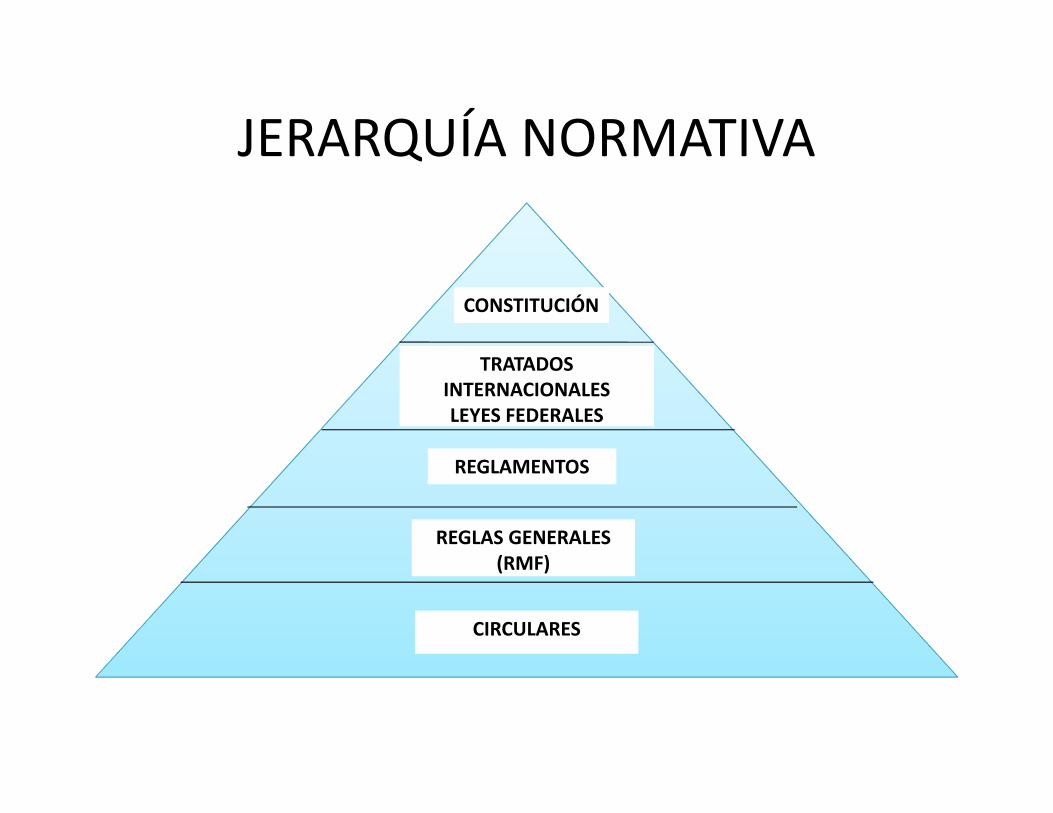

CONSTITUCIÓN

TRATADOS INTERNACIONALESLEYES FEDERALES

REGLAMENTOS

REGLAS GENERALES(RMF)

CIRCULARES

JERARQUÍA NORMATIVA

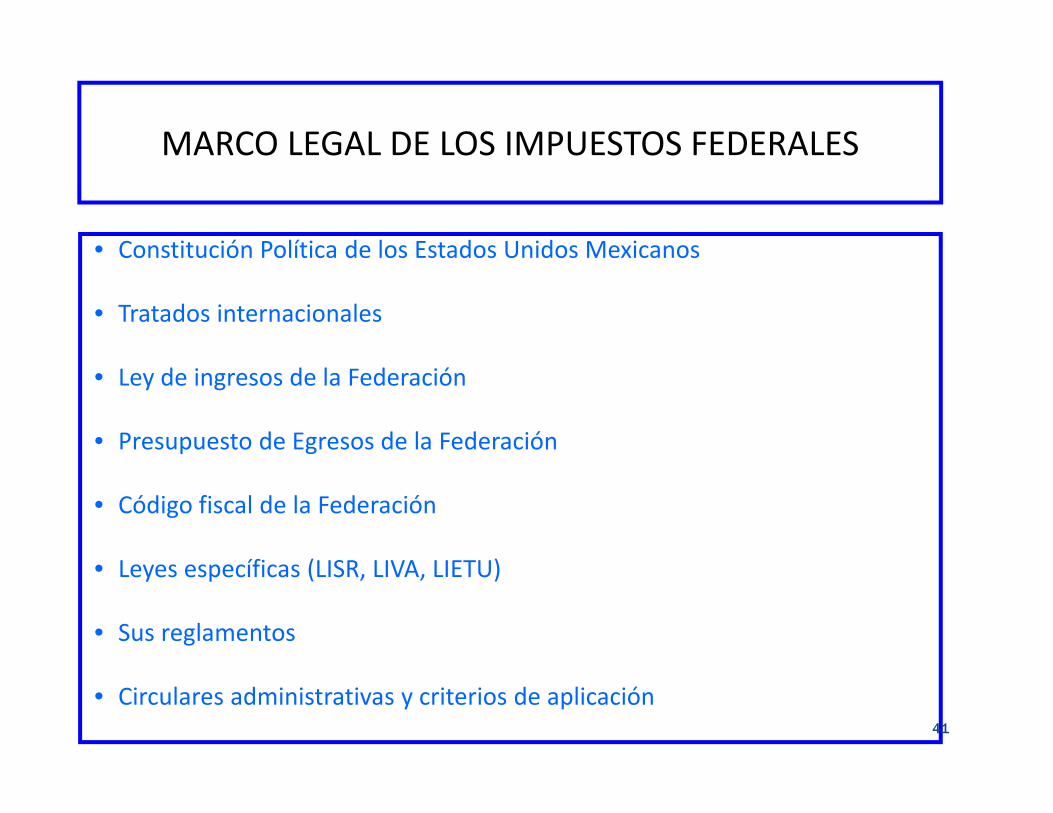

• Constitución Política de los Estados Unidos Mexicanos

• Tratados internacionales

• Ley de ingresos de la Federación

• Presupuesto de Egresos de la Federación

• Código fiscal de la Federación

• Leyes específicas (LISR, LIVA, LIETU)

• Sus reglamentos

• Circulares administrativas y criterios de aplicación

MARCO LEGAL DE LOS IMPUESTOS FEDERALES

41

APLICACIÓN DE LA NORMA FISCAL

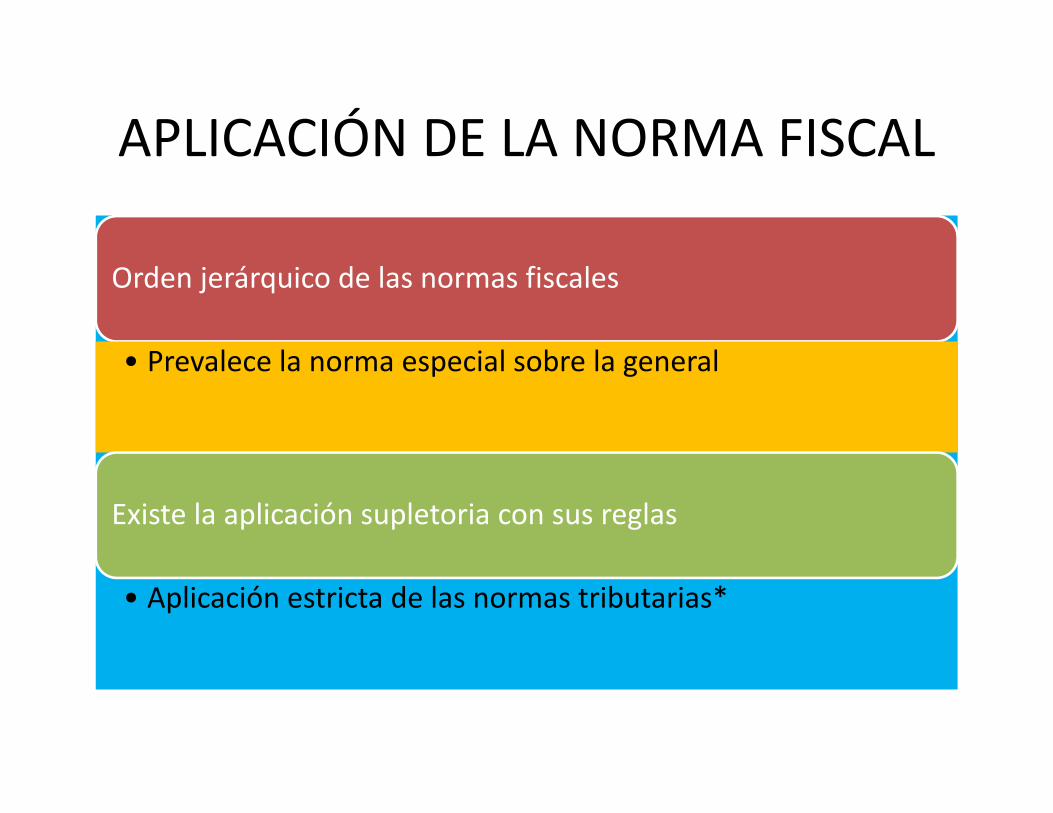

APLICACIÓN DE LA NORMA FISCAL

Orden jerárquico de las normas fiscales

• Prevalece la norma especial sobre la general

Existe la aplicación supletoria con sus reglas

• Aplicación estricta de las normas tributarias*

APLICACIÓN DE LA NORMA FISCAL

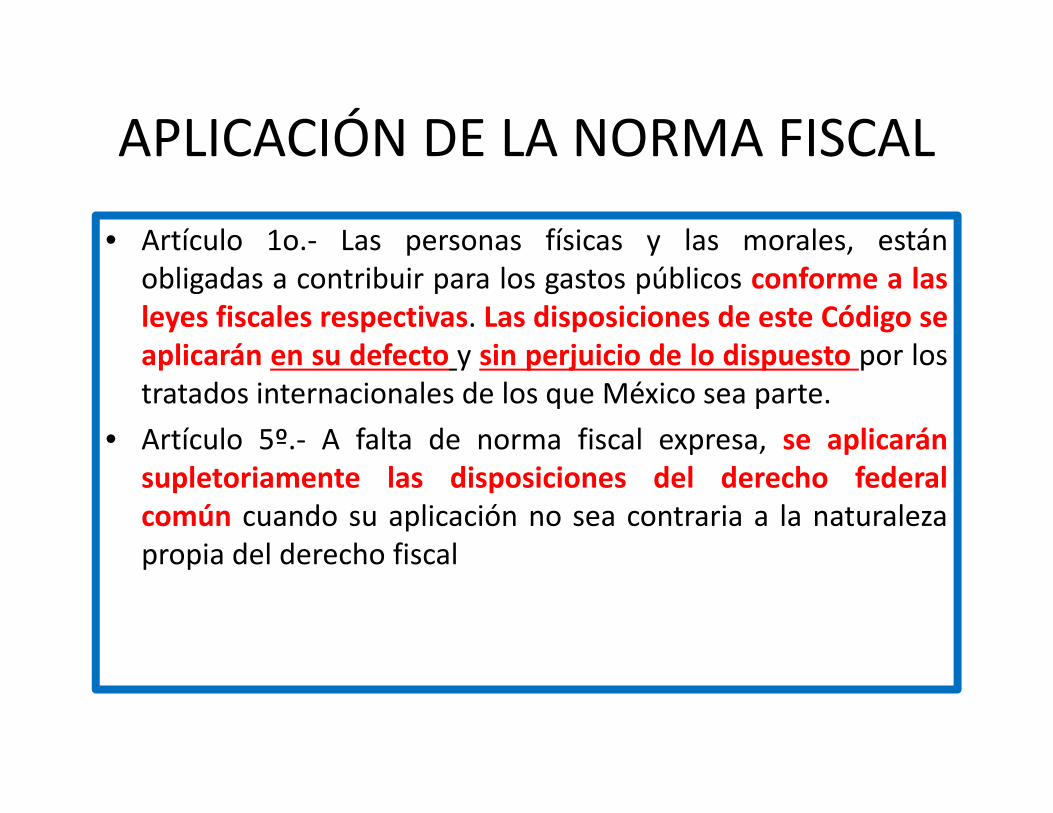

• Artículo 1o.‐ Las personas físicas y las morales, estánobligadas a contribuir para los gastos públicos conforme a lasleyes fiscales respectivas. Las disposiciones de este Código seaplicarán en su defecto y sin perjuicio de lo dispuesto por lostratados internacionales de los que México sea parte.

• Artículo 5º.‐ A falta de norma fiscal expresa, se aplicaránsupletoriamente las disposiciones del derecho federalcomún cuando su aplicación no sea contraria a la naturalezapropia del derecho fiscal

APLICACIÓN DE LA NORMA FISCAL

Ley fiscal

CFF

Derecho Federal Común

APLICACIÓN DE LA NORMA FISCAL• Art 5. Las disposiciones fiscales que establezcan:a. cargas a los particulares yb. las que señalan excepciones a las mismas,c. así como las que fijan las infracciones y sanciones,“son de aplicación estricta”Se considera que establecen cargas a los particulares lasnormas que se refieren al sujeto, objeto, base, tasa o tarifa.

• Las otras disposiciones fiscales se interpretarán aplicandocualquier método de interpretación jurídica.

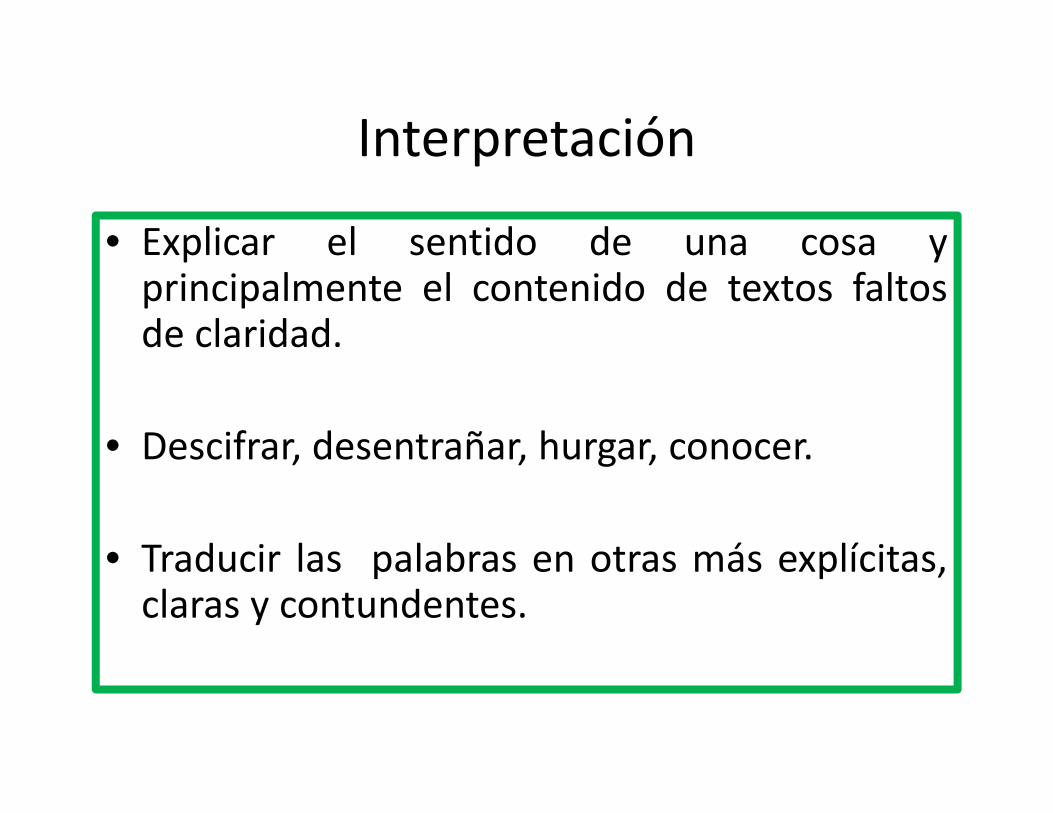

• Explicar el sentido de una cosa yprincipalmente el contenido de textos faltosde claridad.

• Descifrar, desentrañar, hurgar, conocer.

• Traducir las palabras en otras más explícitas,claras y contundentes.

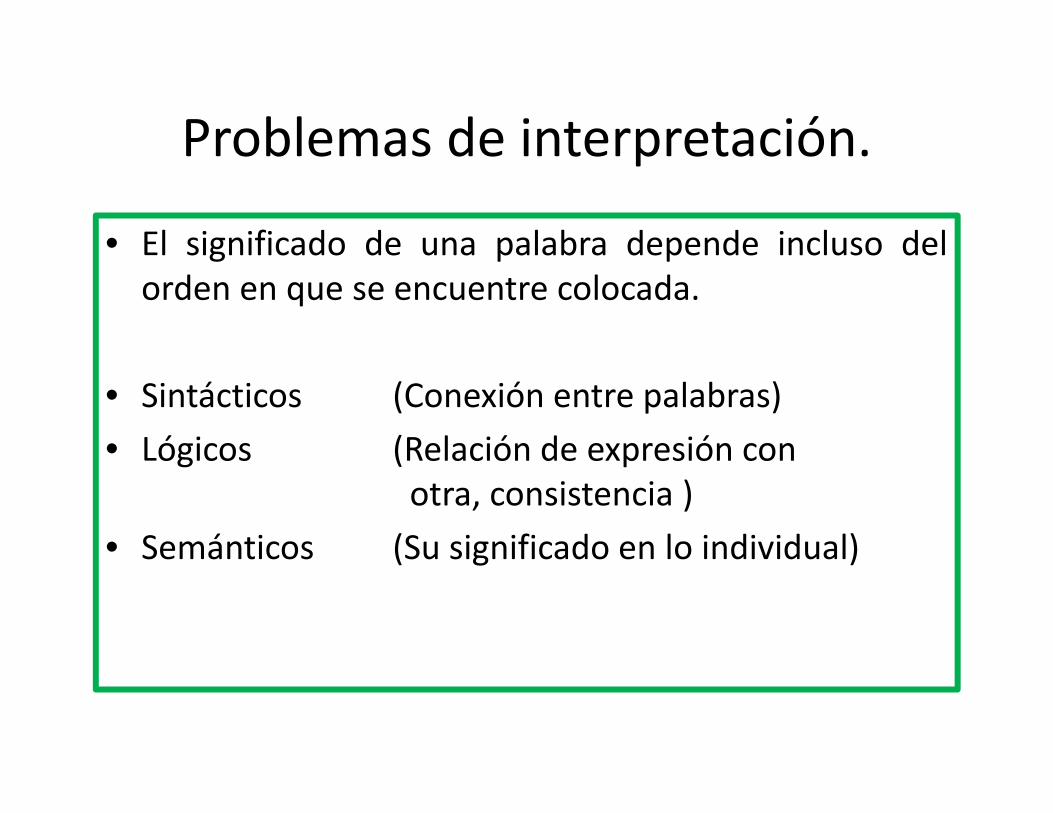

Interpretación

• El significado de una palabra depende incluso delorden en que se encuentre colocada.

• Sintácticos (Conexión entre palabras)• Lógicos (Relación de expresión con

otra, consistencia )• Semánticos (Su significado en lo individual)

Problemas de interpretación.

Para lograr la aplicación de lasnormas generales y abstractas asituaciones singulares yconcretas

¿Para que sirve?

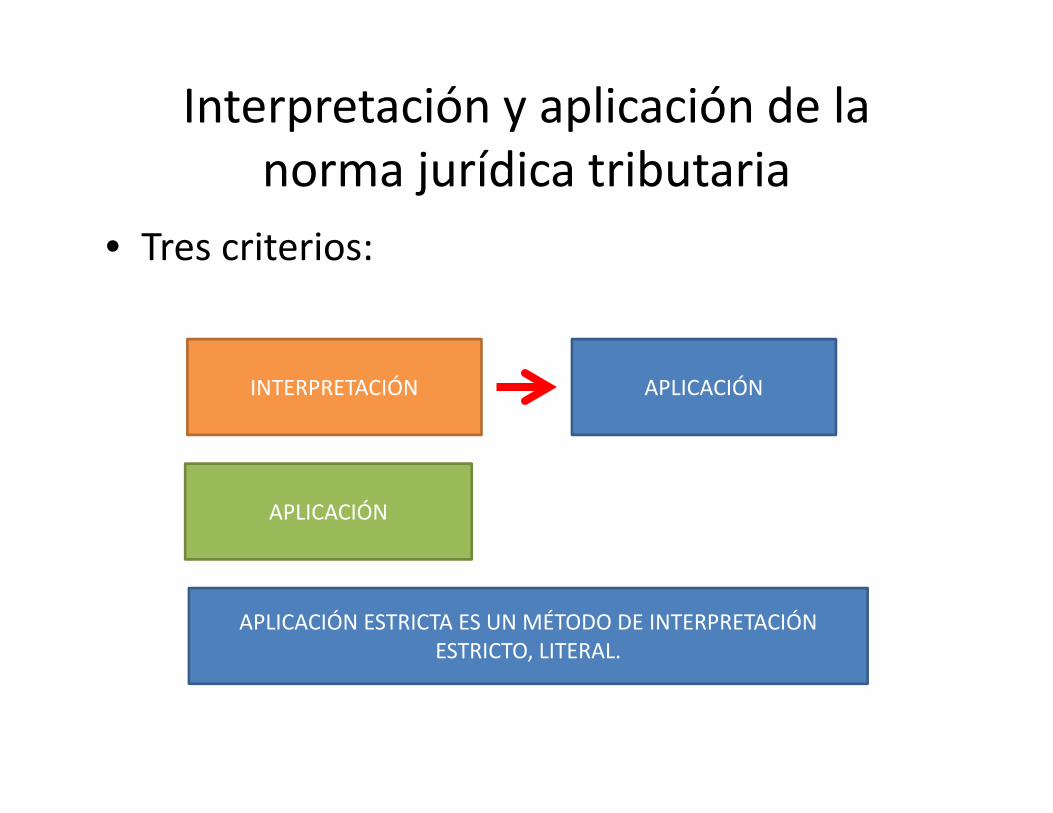

Interpretación y aplicación de la norma jurídica tributaria

• Tres criterios:

INTERPRETACIÓN APLICACIÓN

APLICACIÓN

APLICACIÓN ESTRICTA ES UN MÉTODO DE INTERPRETACIÓN ESTRICTO, LITERAL.

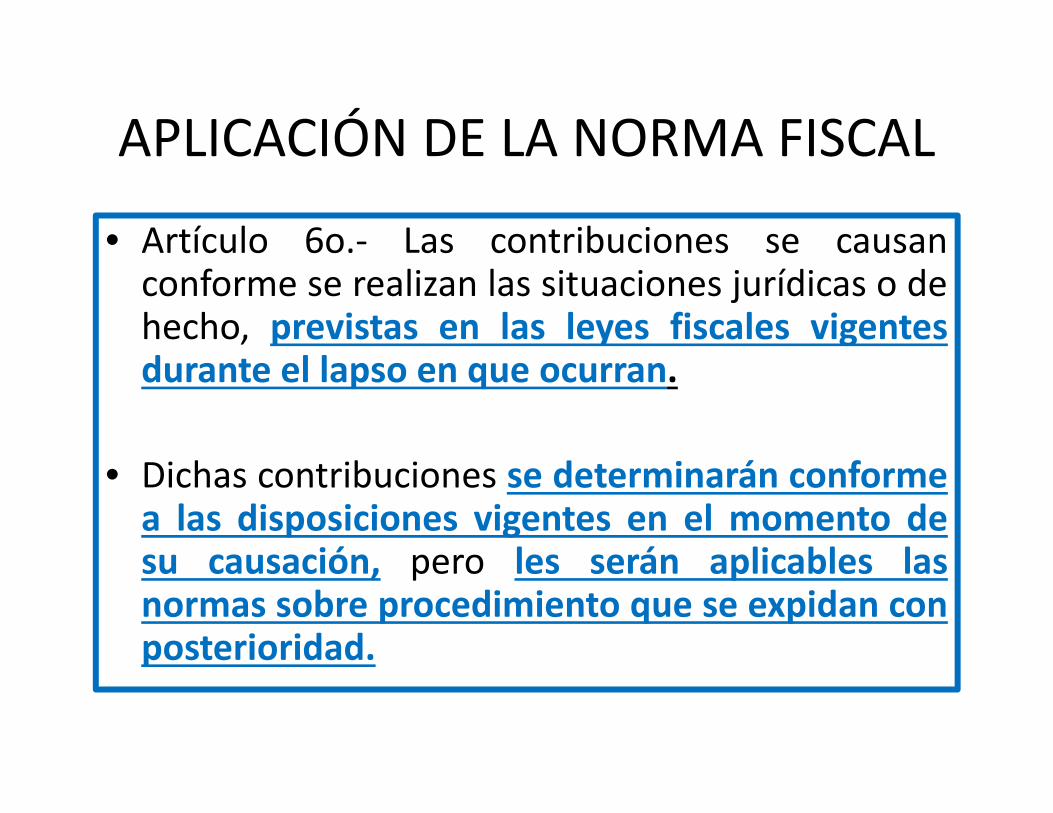

APLICACIÓN DE LA NORMA FISCAL

• Artículo 6o.‐ Las contribuciones se causanconforme se realizan las situaciones jurídicas o dehecho, previstas en las leyes fiscales vigentesdurante el lapso en que ocurran.

• Dichas contribuciones se determinarán conformea las disposiciones vigentes en el momento desu causación, pero les serán aplicables lasnormas sobre procedimiento que se expidan conposterioridad.

APLICACIÓN DE LA NORMA FISCAL

• Artículo 7o.‐ Las leyes fiscales, susreglamentos y las disposicionesadministrativas de carácter general, entraránen vigor en toda la República el día siguienteal de su publicación en el Diario Oficial de laFederación, salvo que en ellas se establezcauna fecha posterior.

SUPLETORIEDAD DE LA LEY

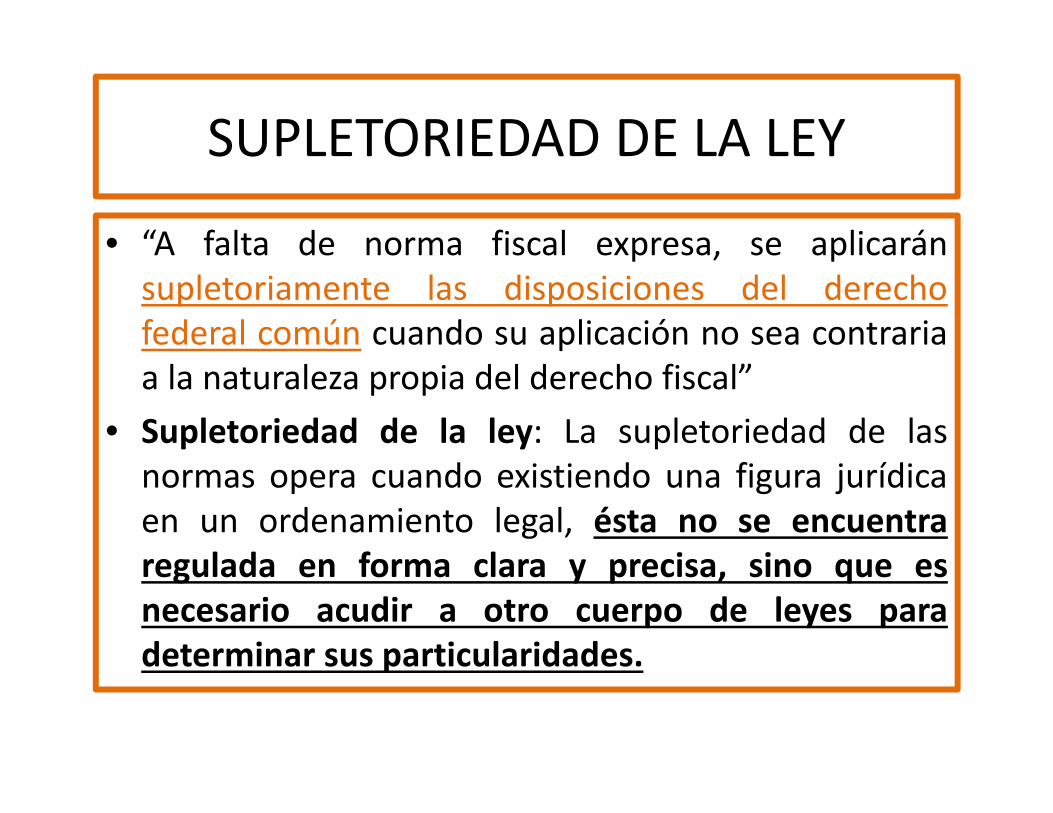

• “A falta de norma fiscal expresa, se aplicaránsupletoriamente las disposiciones del derechofederal común cuando su aplicación no sea contrariaa la naturaleza propia del derecho fiscal”

• Supletoriedad de la ley: La supletoriedad de lasnormas opera cuando existiendo una figura jurídicaen un ordenamiento legal, ésta no se encuentraregulada en forma clara y precisa, sino que esnecesario acudir a otro cuerpo de leyes paradeterminar sus particularidades.

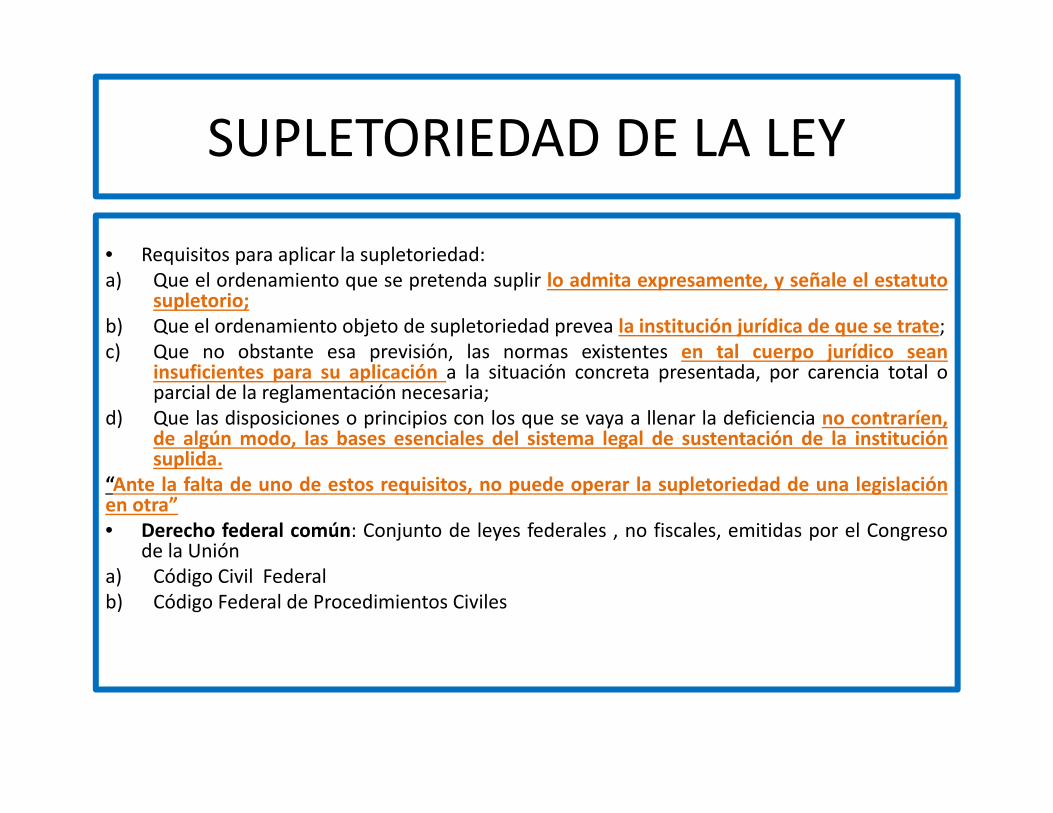

SUPLETORIEDAD DE LA LEY

• Requisitos para aplicar la supletoriedad:a) Que el ordenamiento que se pretenda suplir lo admita expresamente, y señale el estatuto

supletorio;b) Que el ordenamiento objeto de supletoriedad prevea la institución jurídica de que se trate;c) Que no obstante esa previsión, las normas existentes en tal cuerpo jurídico sean

insuficientes para su aplicación a la situación concreta presentada, por carencia total oparcial de la reglamentación necesaria;

d) Que las disposiciones o principios con los que se vaya a llenar la deficiencia no contraríen,de algún modo, las bases esenciales del sistema legal de sustentación de la instituciónsuplida.

“Ante la falta de uno de estos requisitos, no puede operar la supletoriedad de una legislaciónen otra”• Derecho federal común: Conjunto de leyes federales , no fiscales, emitidas por el Congreso

de la Unióna) Código Civil Federalb) Código Federal de Procedimientos Civiles

RELACIÓN Y OBLIGACIÓN TRIBUTARIA

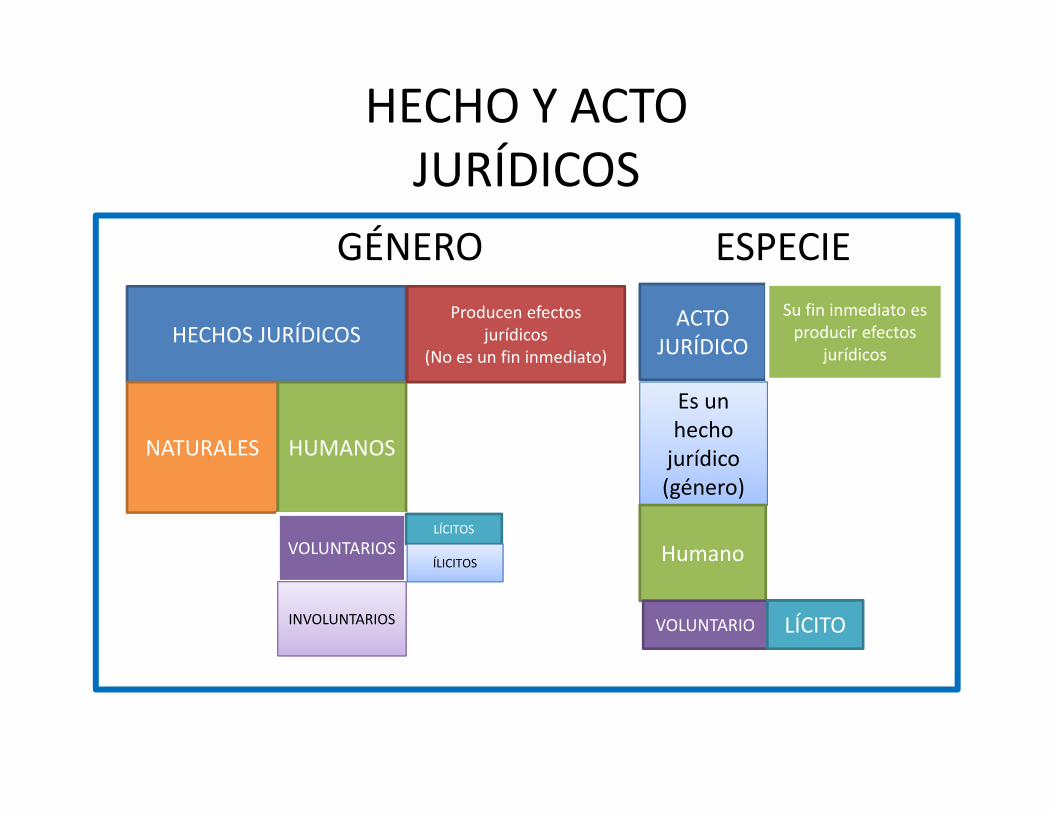

HECHO Y ACTOJURÍDICOS

GÉNERO ESPECIE

HECHOS JURÍDICOS

NATURALES HUMANOS

VOLUNTARIOS

INVOLUNTARIOS

LÍCITOS

ÍLICITOS

Producen efectos jurídicos

(No es un fin inmediato)

ACTO JURÍDICO

Su fin inmediato es producir efectos

jurídicos

Es un hecho jurídico (género)

Humano

VOLUNTARIO LÍCITO

OBLIGACIÓN TRIBUTARIA

HECHO JURÍDICO ACTO JURÍDICO

LEY FISCAL

HECHO GENERADOR

OBLIGACIÓN TRIBUTARIA

OBLIGACIÓN TRIBUTARIA

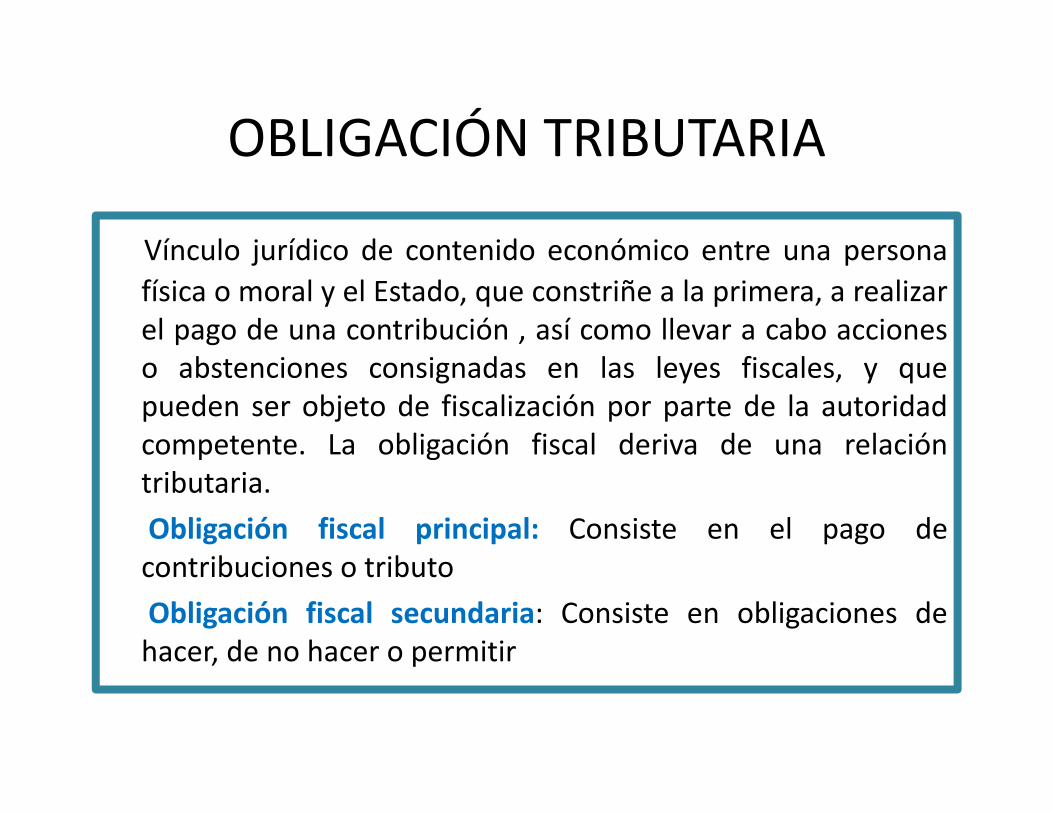

Vínculo jurídico de contenido económico entre una personafísica o moral y el Estado, que constriñe a la primera, a realizarel pago de una contribución , así como llevar a cabo accioneso abstenciones consignadas en las leyes fiscales, y quepueden ser objeto de fiscalización por parte de la autoridadcompetente. La obligación fiscal deriva de una relacióntributaria.Obligación fiscal principal: Consiste en el pago decontribuciones o tributoObligación fiscal secundaria: Consiste en obligaciones dehacer, de no hacer o permitir

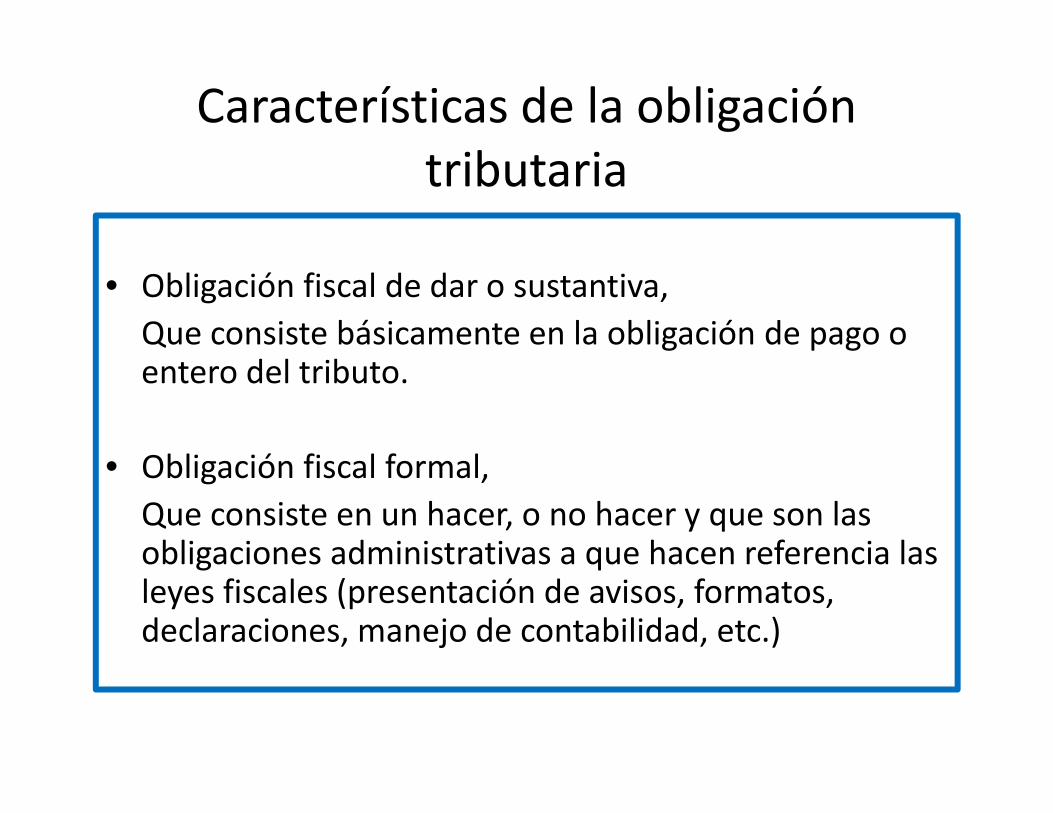

Características de la obligación tributaria

• Obligación fiscal de dar o sustantiva,Que consiste básicamente en la obligación de pago o entero del tributo.

• Obligación fiscal formal,Que consiste en un hacer, o no hacer y que son las obligaciones administrativas a que hacen referencia las leyes fiscales (presentación de avisos, formatos, declaraciones, manejo de contabilidad, etc.)

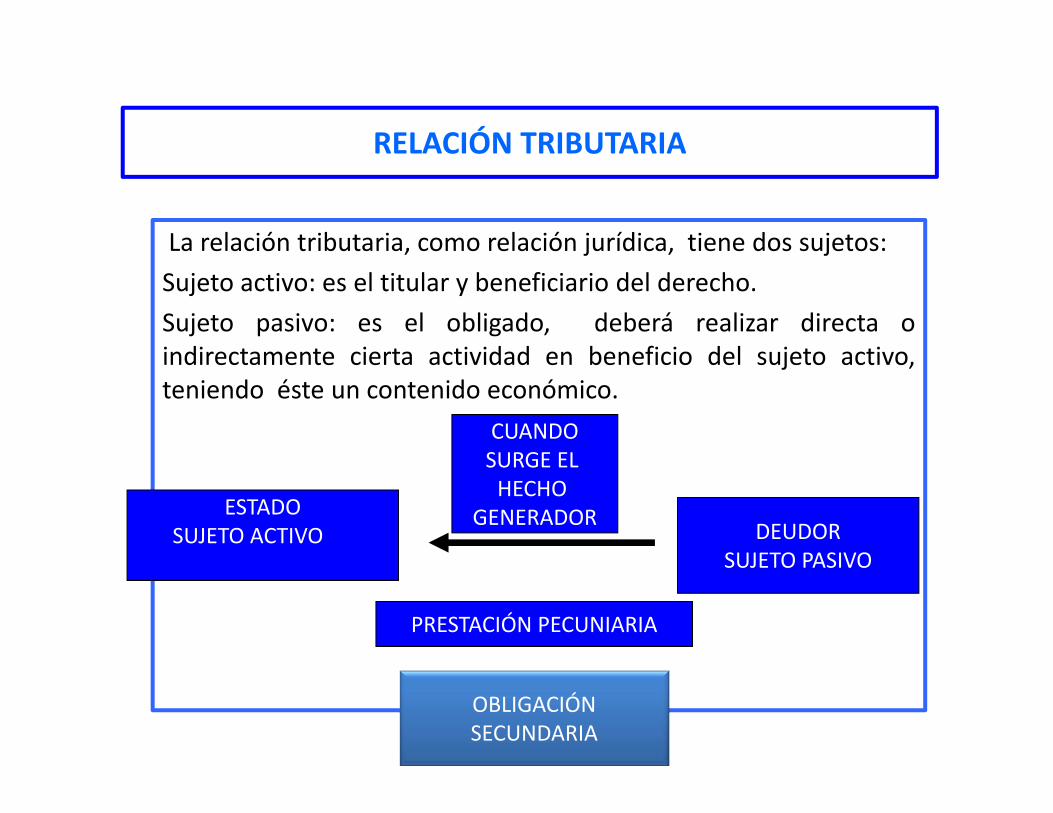

RELACIÓN TRIBUTARIA

La relación tributaria, como relación jurídica, tiene dos sujetos:Sujeto activo: es el titular y beneficiario del derecho.Sujeto pasivo: es el obligado, deberá realizar directa oindirectamente cierta actividad en beneficio del sujeto activo,teniendo éste un contenido económico.

ESTADOSUJETO ACTIVO DEUDOR

SUJETO PASIVO

PRESTACIÓN PECUNIARIA

CUANDOSURGE EL HECHO

GENERADOR

OBLIGACIÓN SECUNDARIA

RELACIÓN TRIBUTARIA

La relación tributaria: es una relaciónjurídica entre un sujeto activo (Estado) yun sujeto pasivo (Contribuyente) en laque existe un hecho generadorestablecido en la ley fiscal para que elsujeto pasivo quede obligado con elsujeto activo al cumplimiento de ciertasobligaciones.

El hecho generador de la relación tributaria

Es la realización, por parte del sujeto pasivo, de la hipótesis normativa prevista en Ley, que lo ubica en el supuesto jurídico de obligación tributaria.El hecho imponible es la hipótesis normativa prevista en la ley.El hecho generador es el hecho material en la vida real.

Nacimiento de la obligación tributaria

Nace la obligación tributaria, en el momentoen que el sujeto pasivo realiza el hechoimponible, es decir, cuando se ubica en lahipótesis normativa prevista en Ley.

El hecho generador de la obligación tributaria

• Artículo 6 del Código Fiscal de la Federación.

“Las contribuciones se causan conforme serealizan las situaciones jurídicas o de hecho,previstas por las leyes fiscales vigentes durante ellapso en que ocurran.

…”

INGRESOS DEL ESTADO

CONTRIBUCIONES

GÉNERO• CONTRIBUCIONES

ESPECIE (deriva del género)• TIPOS DE CONTRIBUCIONES

CONTRIBUCIONES

• Artículo 2 del CFF:• Las contribuciones se clasifican en……. las que se definen de la siguiente manera:

Coincidencias de las contribuciones:a) Todas son contribuciones federalesb) Están debidamente establecidas en leyc) Son a cargo de personas físicas o morales que se

coloquen en las situaciones jurídicas o de hecho previstas en las leyes fiscales

CONTRIBUCIONES

• d) A cada especie de contribución lecorresponde una ley específica

• e) El sujeto pasivo está facultado en términosde la ley tributaria de cada especie decontribución, a exigir al sujeto pasivo elotorgamiento de las prestaciones ocontraprestaciones económicas y las otrasobligaciones de carácter regulativo

INGRESOS DEL ESTADO

• Aprovechamientos

• Productos

INGRESOS FINANCIEROS

• Impuestos• Aportaciones de seguridad social• Contribuciones de mejora• Derechos

INGRESOS FISCALES

(contribuciones)

INGRESOS DEL ESTADO

Financieros: Están relacionados con laexplotación del patrimonio del Estado y existeuna contraprestación por parte del Estado.Fiscales: El Estado en uso de sus facultadesobtiene recursos derivados del patrimonio delos particulares o de sus actividadeseconómicas.

Ingresos fiscales

Impuestos. Contribuciones establecidas en Leyque deban pagar las personas físicas y moralesque se encuentren en la situación jurídica o dehecho prevista por la misma y que seandistintas de las aportaciones de seguridadsocial , de las contribuciones de mejoras y delos derechos.

72

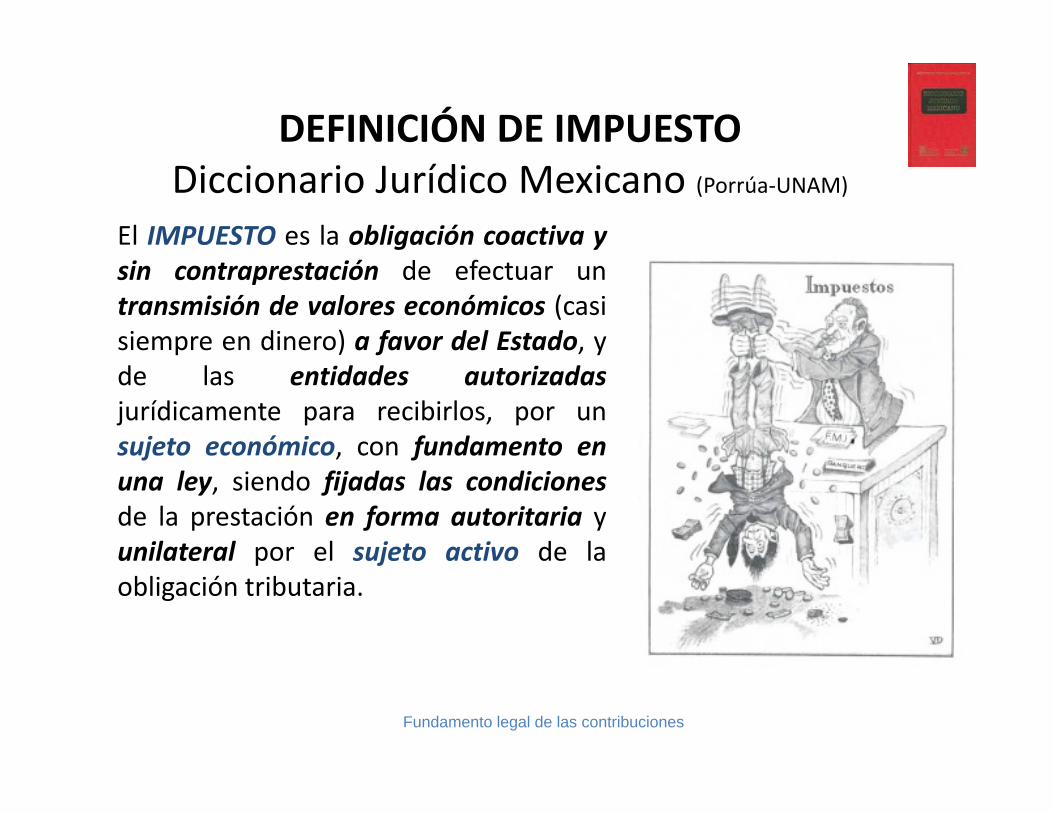

DEFINICIÓN DE IMPUESTODiccionario Jurídico Mexicano (Porrúa‐UNAM)

El IMPUESTO es la obligación coactiva ysin contraprestación de efectuar untransmisión de valores económicos (casisiempre en dinero) a favor del Estado, yde las entidades autorizadasjurídicamente para recibirlos, por unsujeto económico, con fundamento enuna ley, siendo fijadas las condicionesde la prestación en forma autoritaria yunilateral por el sujeto activo de laobligación tributaria.

Fundamento legal de las contribuciones

Ingresos FiscalesAPORTACIONES DE SEGURIDAD SOCIAL

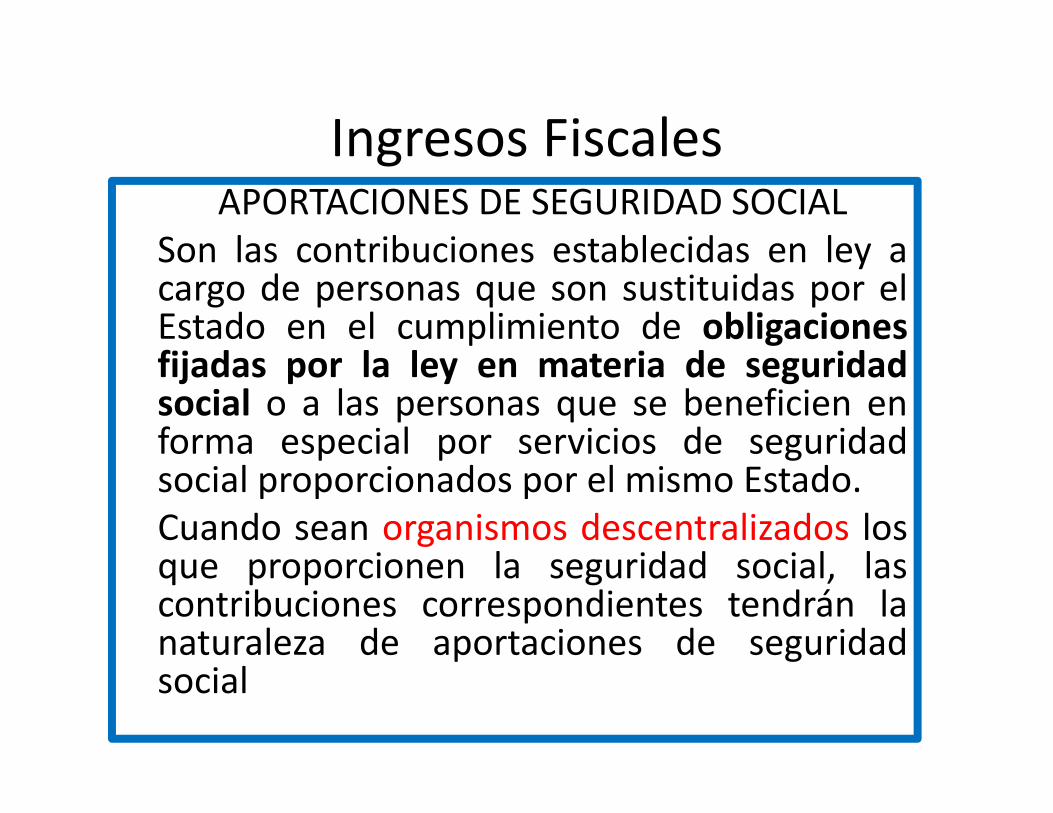

Son las contribuciones establecidas en ley acargo de personas que son sustituidas por elEstado en el cumplimiento de obligacionesfijadas por la ley en materia de seguridadsocial o a las personas que se beneficien enforma especial por servicios de seguridadsocial proporcionados por el mismo Estado.Cuando sean organismos descentralizados losque proporcionen la seguridad social, lascontribuciones correspondientes tendrán lanaturaleza de aportaciones de seguridadsocial

Ingresos fiscales

Contribuciones de mejoras. Son lasestablecidas en Ley a cargo de laspersonas físicas y morales que sebeneficien de manera directa de obraspúblicas

Ingresos fiscalesDERECHOS

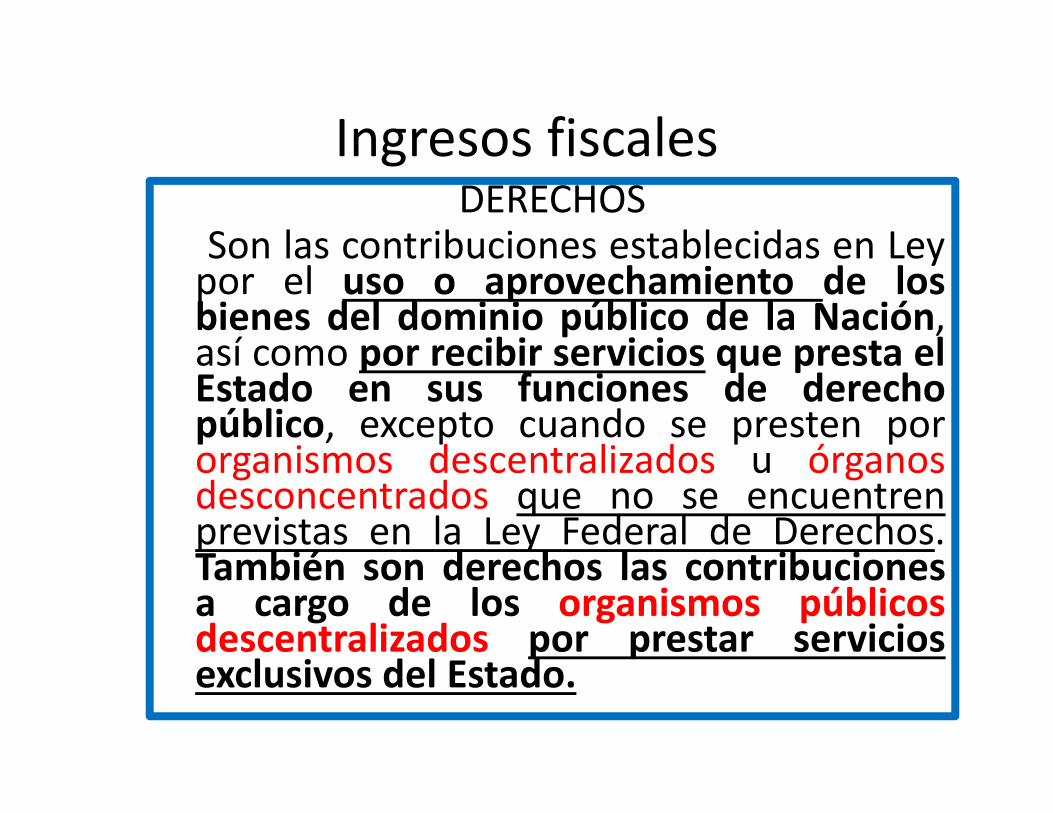

Son las contribuciones establecidas en Leypor el uso o aprovechamiento de losbienes del dominio público de la Nación,así como por recibir servicios que presta elEstado en sus funciones de derechopúblico, excepto cuando se presten pororganismos descentralizados u órganosdesconcentrados que no se encuentrenprevistas en la Ley Federal de Derechos.También son derechos las contribucionesa cargo de los organismos públicosdescentralizados por prestar serviciosexclusivos del Estado.

Ingresos fiscalesACCESORIOS DE LAS CONTRIBUCIONESRecargosSancionesGastos de ejecuciónIndemnización

Ingresos fiscalesLos recargos, las sanciones, los gastos deejecución y la indemnización a que serefiere el séptimo párrafo del Artículo 21de este Código son accesorios de lascontribuciones y participan de lanaturaleza de éstas.

INGRESOS FINANCIEROS

APROVECHAMIENTOSLos ingresos que percibe el Estado: por funciones de derecho público distintos de: las contribuciones,de los ingresos derivados de financiamientos yde los que obtengan los organismos descentralizadosy las empresas de participación estatal.

INGRESOS FISCALES/FINANCIEROS

MULTAS FISCALESa) Multas accesorias de las contribucionesb) Multas no accesorias de las

contribuciones (Aprovechamientos)MULTAS NO FISCALES (Aprovechamientos)

INGRESOS FINANCIEROS

• Los recargos, las sanciones, los gastos deejecución y la indemnización a que serefiere el séptimo párrafo del Artículo 21de este Código, que se apliquen enrelación con aprovechamientos, sonaccesorios de éstos y participan de sunaturaleza.

INGRESOS FINANCIEROS

PRODUCTOLas contraprestaciones por los serviciosque preste el Estado en sus funciones dederecho privado, así como por el uso,aprovechamiento o enajenación debienes del dominio privado.

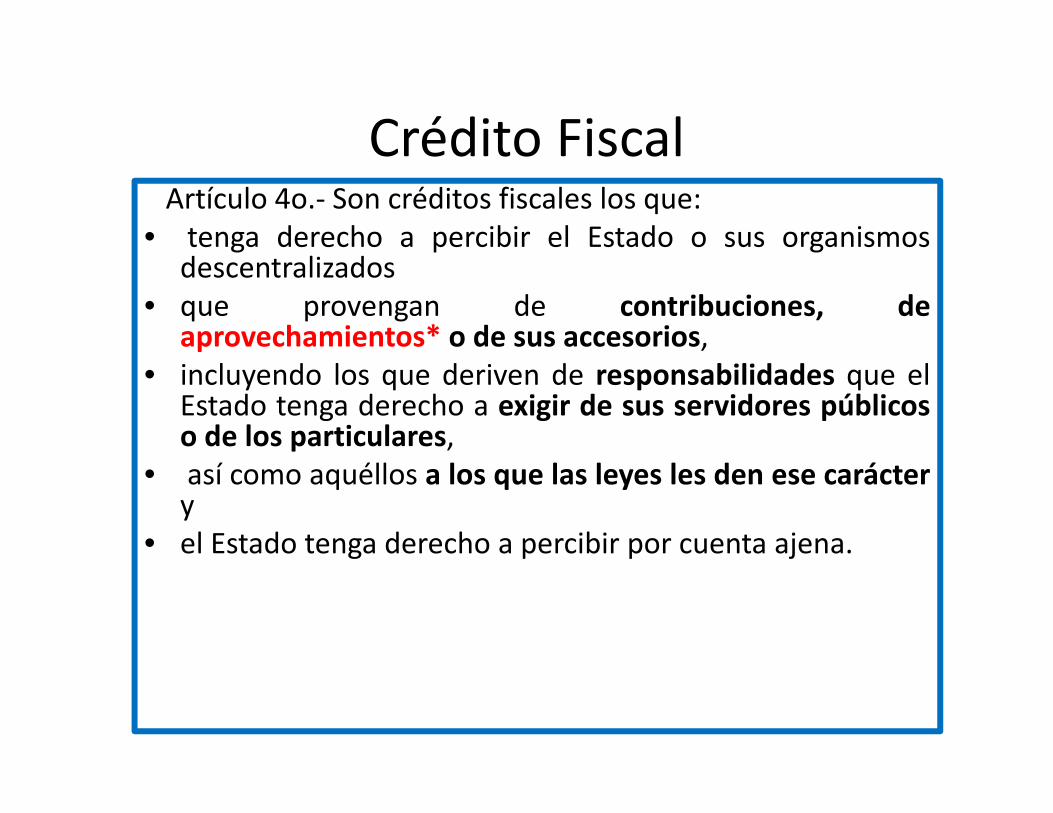

Crédito Fiscal

Crédito FiscalArtículo 4o.‐ Son créditos fiscales los que:

• tenga derecho a percibir el Estado o sus organismosdescentralizados

• que provengan de contribuciones, deaprovechamientos* o de sus accesorios,

• incluyendo los que deriven de responsabilidades que elEstado tenga derecho a exigir de sus servidores públicoso de los particulares,

• así como aquéllos a los que las leyes les den ese caráctery

• el Estado tenga derecho a percibir por cuenta ajena.

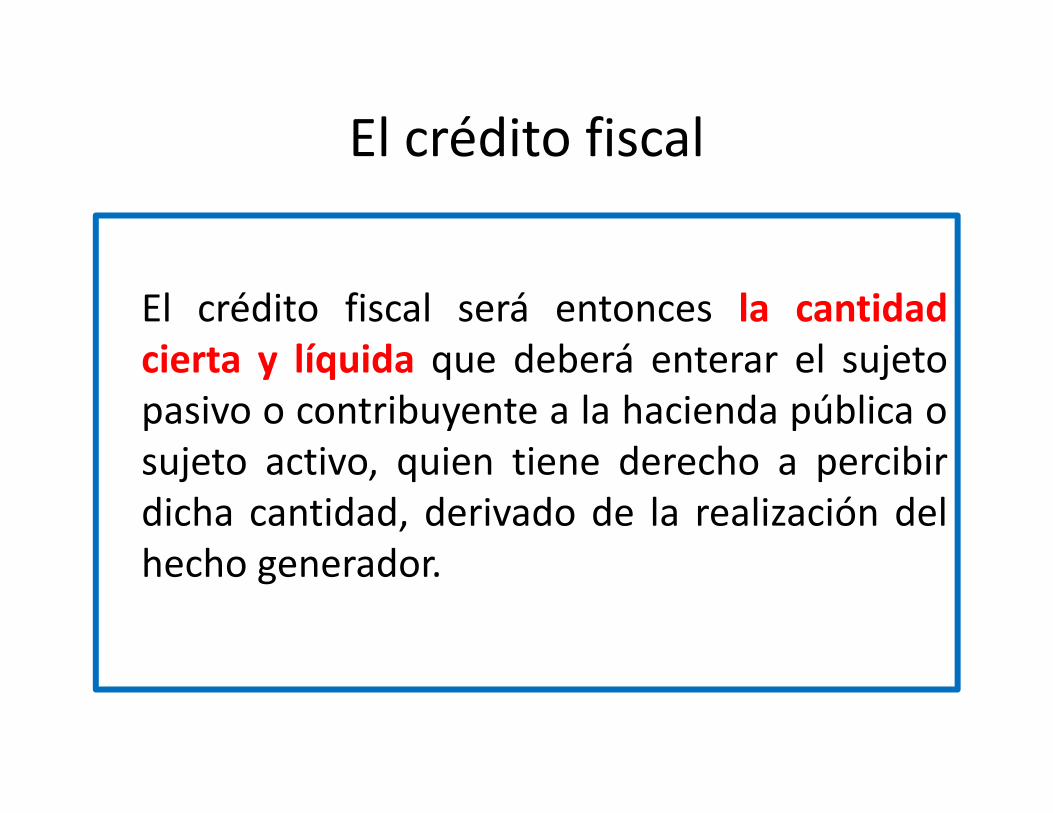

El crédito fiscal

El crédito fiscal será entonces la cantidadcierta y líquida que deberá enterar el sujetopasivo o contribuyente a la hacienda pública osujeto activo, quien tiene derecho a percibirdicha cantidad, derivado de la realización delhecho generador.

Crédito Fiscal

OPORTUNO EXTEMPORÁNEO

NACE CRÉDITO FISCAL

AUTODETERMINABLE

ESPONTÁNEO 73 CFF

A SOLICITUD DE AUTORIDAD:AUTODETERMINABLE ART 17 LFDCDETERMINABLE POR AUTORIDAD

EXIGIBLE

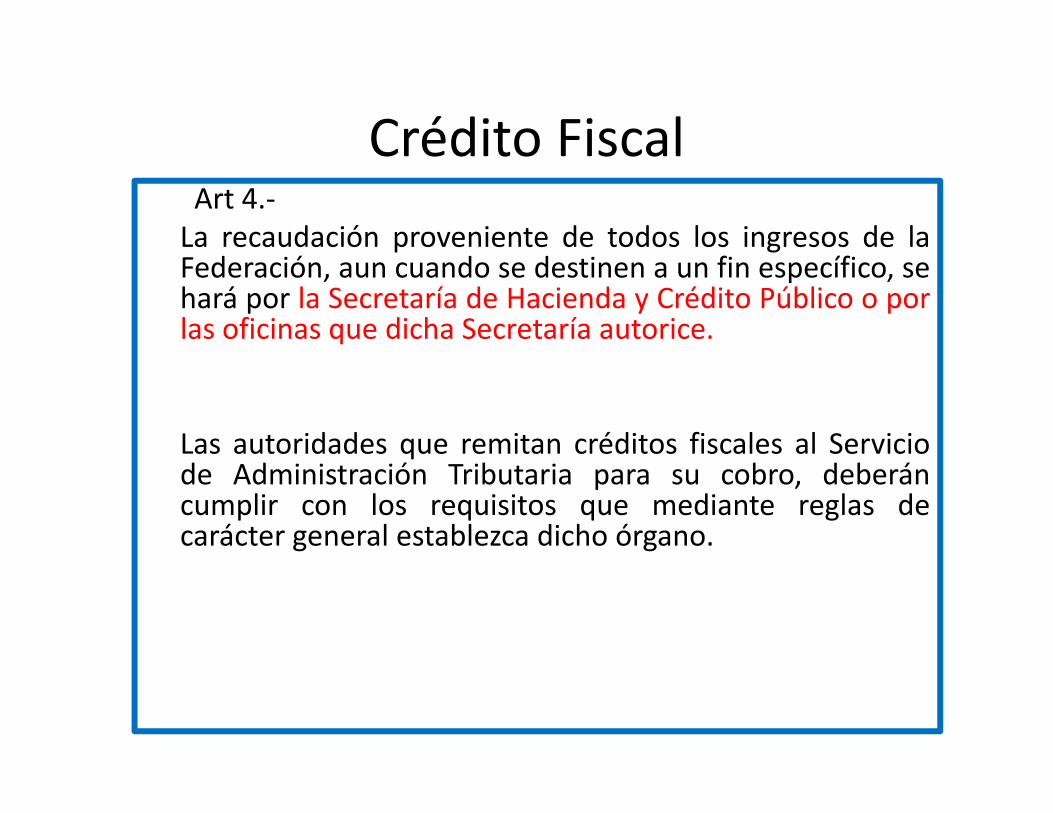

Crédito FiscalArt 4.‐La recaudación proveniente de todos los ingresos de laFederación, aun cuando se destinen a un fin específico, sehará por la Secretaría de Hacienda y Crédito Público o porlas oficinas que dicha Secretaría autorice.

Las autoridades que remitan créditos fiscales al Serviciode Administración Tributaria para su cobro, deberáncumplir con los requisitos que mediante reglas decarácter general establezca dicho órgano.

AutodeterminaciónArt 6.‐Corresponde a loscontribuyentes la determinaciónde las contribuciones a su cargo,salvo disposición expresa encontrario.

Crédito Fiscal FIRMECrédito fiscal. Es firme cuando han transcurrido los términos legales para su impugnación, exista desistimiento a éste o su resolución ya no admita medio de defensa alguno.Atendiendo a los efectos previstos en diversos artículos del Código Fiscal de la Federación, un crédito fiscal es firme cuando: el mismo ha sido consentido por los particulares, al no haberse

impugnado dentro de los plazos legales para ello; cuando habiendo sido impugnado, los particulares se desistan

del medio de defensa respectivo o; cuando en el medio de defensa se emita resolución que

confirme la validez del acto impugnado, deseche o sobresea el recurso o juicio, y ésta no admita otro medio de defensa o recurso procesal o,

admitiéndolos, los mismos no se hayan promovido dentro de los plazos legales.

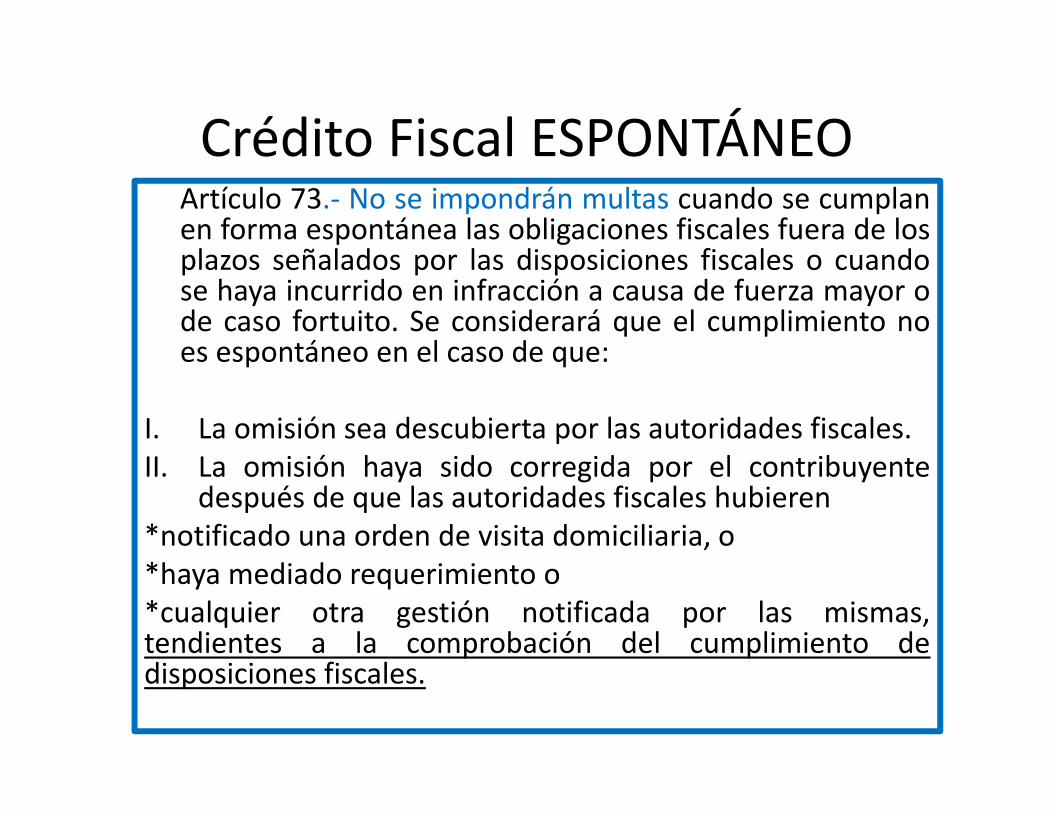

Crédito Fiscal ESPONTÁNEOArtículo 73.‐ No se impondrán multas cuando se cumplanen forma espontánea las obligaciones fiscales fuera de losplazos señalados por las disposiciones fiscales o cuandose haya incurrido en infracción a causa de fuerza mayor ode caso fortuito. Se considerará que el cumplimiento noes espontáneo en el caso de que:

I. La omisión sea descubierta por las autoridades fiscales.II. La omisión haya sido corregida por el contribuyente

después de que las autoridades fiscales hubieren*notificado una orden de visita domiciliaria, o*haya mediado requerimiento o*cualquier otra gestión notificada por las mismas,tendientes a la comprobación del cumplimiento dedisposiciones fiscales.

Crédito Fiscal ESPONTÁNEOIII. La omisión haya sido subsanada por elcontribuyente con posterioridad a los diezdías siguientes a la presentación deldictamen de los estados financieros dedicho contribuyente formulado porcontador público ante el Servicio deAdministración Tributaria, respecto deaquellas contribuciones omitidas quehubieren sido observadas en el dictamen.

Crédito Fiscal EXTEMPORÁNEOArt 73.‐Siempre que se omita el pago de una contribución cuyadeterminación corresponda a los funcionarios oempleados públicos o a los notarios o corredorestitulados, los accesorios serán, a cargo exclusivamente deellos, y los contribuyentes sólo quedarán obligados apagar las contribuciones omitidas. Si la infracción secometiere por inexactitud o falsedad de los datosproporcionados por los contribuyentes a quien determinólas contribuciones, los accesorios serán a cargo de loscontribuyentes

Fecha de pago de las contribuciones

Art 6.‐ Las contribuciones se pagan en la fecha o dentro del plazoseñalado en las disposiciones respectivas. A falta de disposiciónexpresa el pago deberá hacerse mediante declaración que sepresentará ante las oficinas autorizadas, dentro del plazo que acontinuación se indica:

I. Si la contribución se calcula por períodos establecidos en Ley y en loscasos de retención o de recaudación de contribuciones, loscontribuyentes, retenedores o las personas a quienes las leyesimpongan la obligación de recaudarlas, las enterarán a más tardar eldía 17 del mes de calendario inmediato posterior al de terminacióndel período de la retención o de la recaudación, respectivamente.

II. En cualquier otro caso, dentro de los 5 días siguientes al momentode la causación.

Las contribuciones y accesorios se causarán ypagarán en moneda nacional. En la época depago que dispongan las leyes.Para determinar las contribuciones y susaccesorios se considerará el tipo de cambio a quese haya adquirido la moneda extranjera de que setrate y no habiendo adquisición, se estará al tipode cambio que el Banco de México publique en elDiario Oficial de la Federación el día anterior aaquél en que se causen las contribuciones

PAGO DE CONTRIBUCIONES 20

Se aceptará como medio de pago de lascontribuciones: los cheques certificados o de caja y la transferencia electrónica de fondos a favorde la Tesorería de la Federación, deconformidad con las reglas de carácter generalque expida el Servicio de AdministraciónTributaria

MEDIOS DE PAGO DE CONTRIBUCIONES 20

Obligaciones de retenedores

En el caso de contribuciones que se deben pagarmediante retención, aún cuando quien deba efectuarlano retenga o no haga pago de la contraprestaciónrelativa, el retenedor estará obligado a enterar unacantidad equivalente a la que debió haber retenido.

Cuando los retenedores deban hacer un pago en bienes,solamente harán la entrega del bien de que se trate siquien debe recibirlo provee los fondos necesarios paraefectuar la retención en moneda nacional.

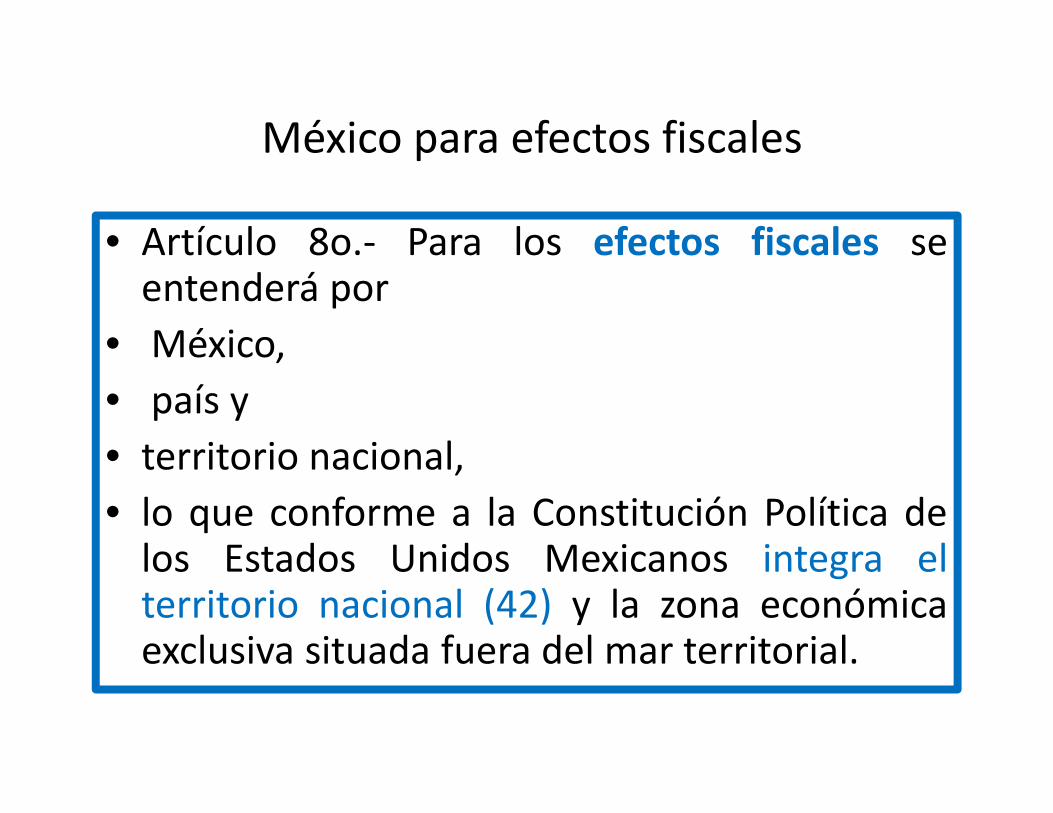

México para efectos fiscales

• Artículo 8o.‐ Para los efectos fiscales seentenderá por

• México,• país y• territorio nacional,• lo que conforme a la Constitución Política delos Estados Unidos Mexicanos integra elterritorio nacional (42) y la zona económicaexclusiva situada fuera del mar territorial.

México para efectos fiscales

• LISR: • Los residentes en México• Los residentes en el extranjero con EP en el país• LIVA:• Las PF y las PM que, en territorio nacional, realicen los actos y

actividades• TEDT• 3. Los impuestos actuales a los que se aplica el presente Convenio

son en particular:• b) en México:• (i) el impuesto sobre la renta (the income tax);• (ii) el impuesto al activo (the assets tax);• (en adelante denominados el “impuesto mexicano”).

CONCEPTOS RESIDENCIA/DOMICILIO

RESIDENCIA FISCAL DOMICILIO FISCALART 9 ART 10

Criterio de sujeción Lugar para cumplirobligaciones fiscales

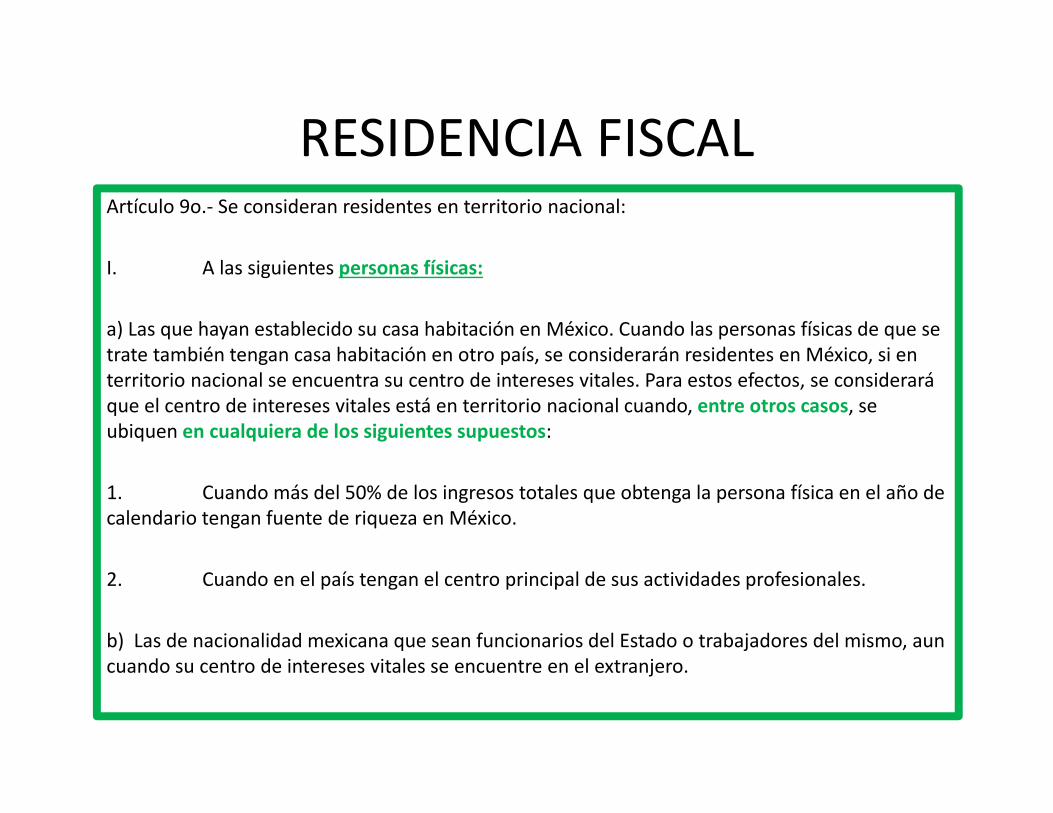

RESIDENCIA FISCALArtículo 9o.‐ Se consideran residentes en territorio nacional:

I. A las siguientes personas físicas:

a) Las que hayan establecido su casa habitación en México. Cuando las personas físicas de que se trate también tengan casa habitación en otro país, se considerarán residentes en México, si en territorio nacional se encuentra su centro de intereses vitales. Para estos efectos, se considerará que el centro de intereses vitales está en territorio nacional cuando, entre otros casos, se ubiquen en cualquiera de los siguientes supuestos:

1. Cuando más del 50% de los ingresos totales que obtenga la persona física en el año de calendario tengan fuente de riqueza en México.

2. Cuando en el país tengan el centro principal de sus actividades profesionales.

b) Las de nacionalidad mexicana que sean funcionarios del Estado o trabajadores del mismo, aun cuando su centro de intereses vitales se encuentre en el extranjero.

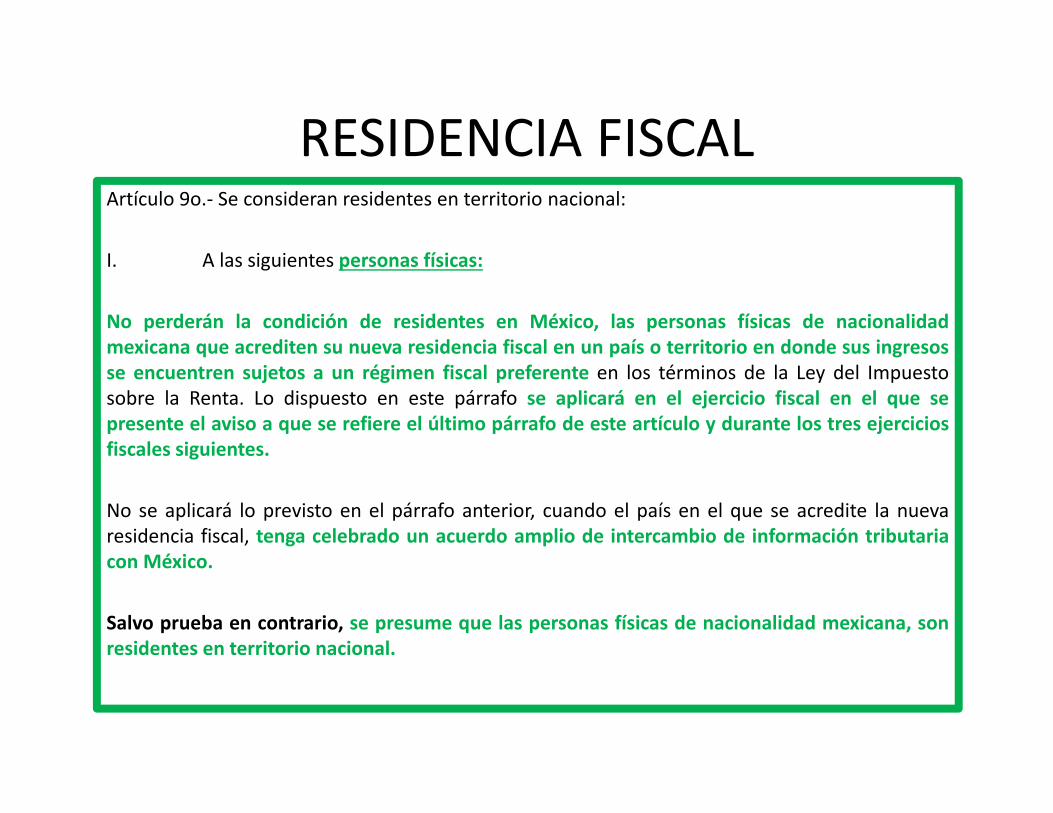

RESIDENCIA FISCALArtículo 9o.‐ Se consideran residentes en territorio nacional:

I. A las siguientes personas físicas:

No perderán la condición de residentes en México, las personas físicas de nacionalidadmexicana que acrediten su nueva residencia fiscal en un país o territorio en donde sus ingresosse encuentren sujetos a un régimen fiscal preferente en los términos de la Ley del Impuestosobre la Renta. Lo dispuesto en este párrafo se aplicará en el ejercicio fiscal en el que sepresente el aviso a que se refiere el último párrafo de este artículo y durante los tres ejerciciosfiscales siguientes.

No se aplicará lo previsto en el párrafo anterior, cuando el país en el que se acredite la nuevaresidencia fiscal, tenga celebrado un acuerdo amplio de intercambio de información tributariacon México.

Salvo prueba en contrario, se presume que las personas físicas de nacionalidad mexicana, sonresidentes en territorio nacional.

RESIDENCIA FISCALArtículo 9o.‐ Se consideran residentes en territorio nacional:

II. Las personas morales que hayan establecido en México la administración principal delnegocio o su sede de dirección efectiva.

RCFF Artículo 6.‐ Para los efectos del artículo 9, fracción II del Código, se considera que unapersona moral ha establecido en México la administración principal del negocio o su sede dedirección efectiva, cuando en territorio nacional esté el lugar en el que se encuentre la o laspersonas que tomen o ejecuten las decisiones de control, dirección, operación o administraciónde la persona moral y de las actividades que ella realiza.

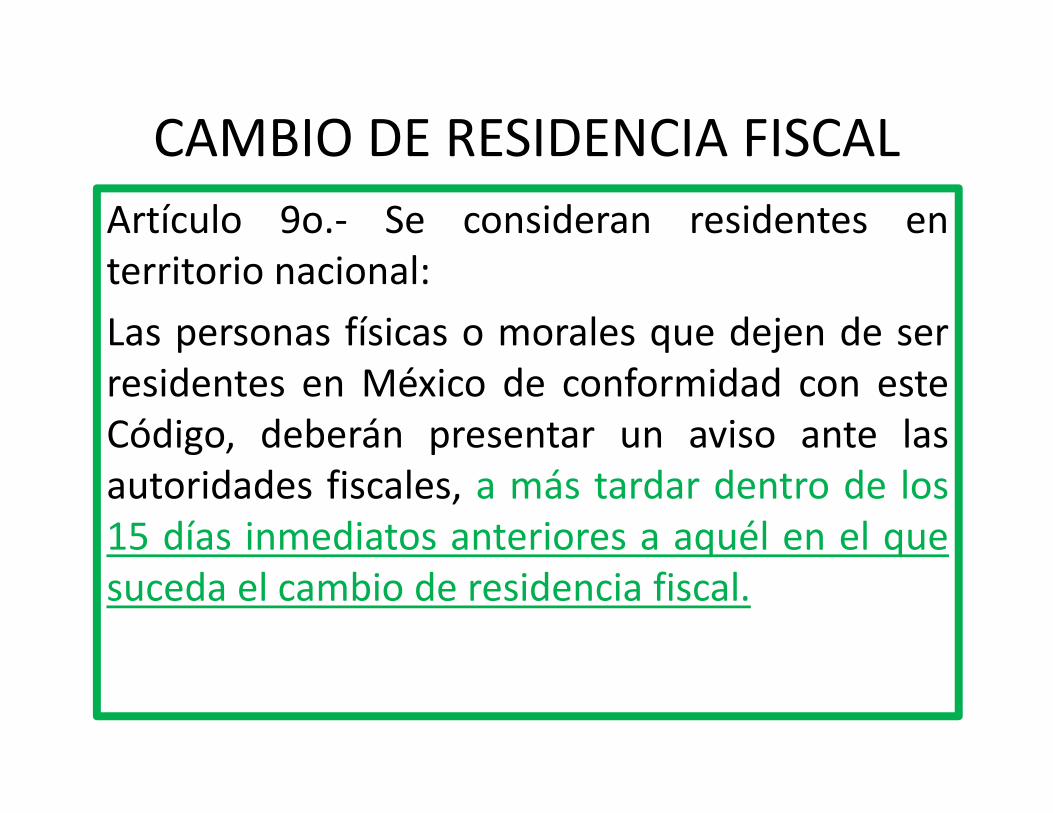

CAMBIO DE RESIDENCIA FISCALArtículo 9o.‐ Se consideran residentes enterritorio nacional:Las personas físicas o morales que dejen de serresidentes en México de conformidad con esteCódigo, deberán presentar un aviso ante lasautoridades fiscales, a más tardar dentro de los15 días inmediatos anteriores a aquél en el quesuceda el cambio de residencia fiscal.

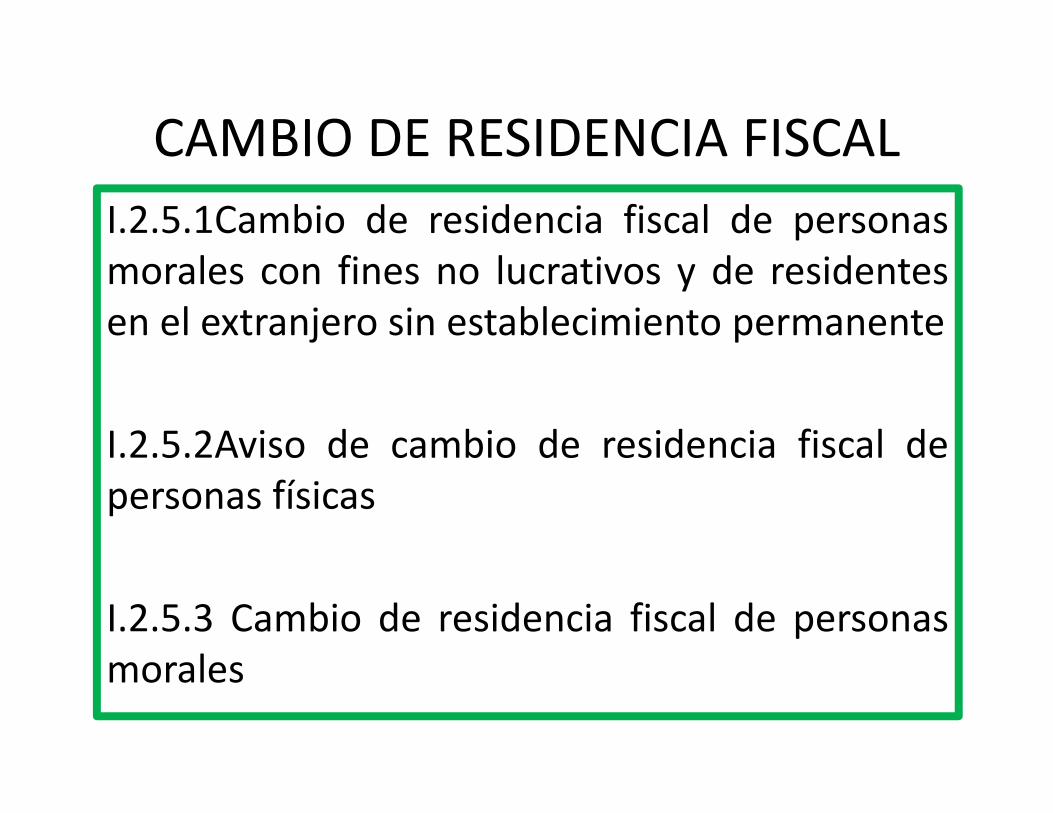

CAMBIO DE RESIDENCIA FISCALI.2.5.1Cambio de residencia fiscal de personasmorales con fines no lucrativos y de residentesen el extranjero sin establecimiento permanente

I.2.5.2Aviso de cambio de residencia fiscal depersonas físicas

I.2.5.3 Cambio de residencia fiscal de personasmorales

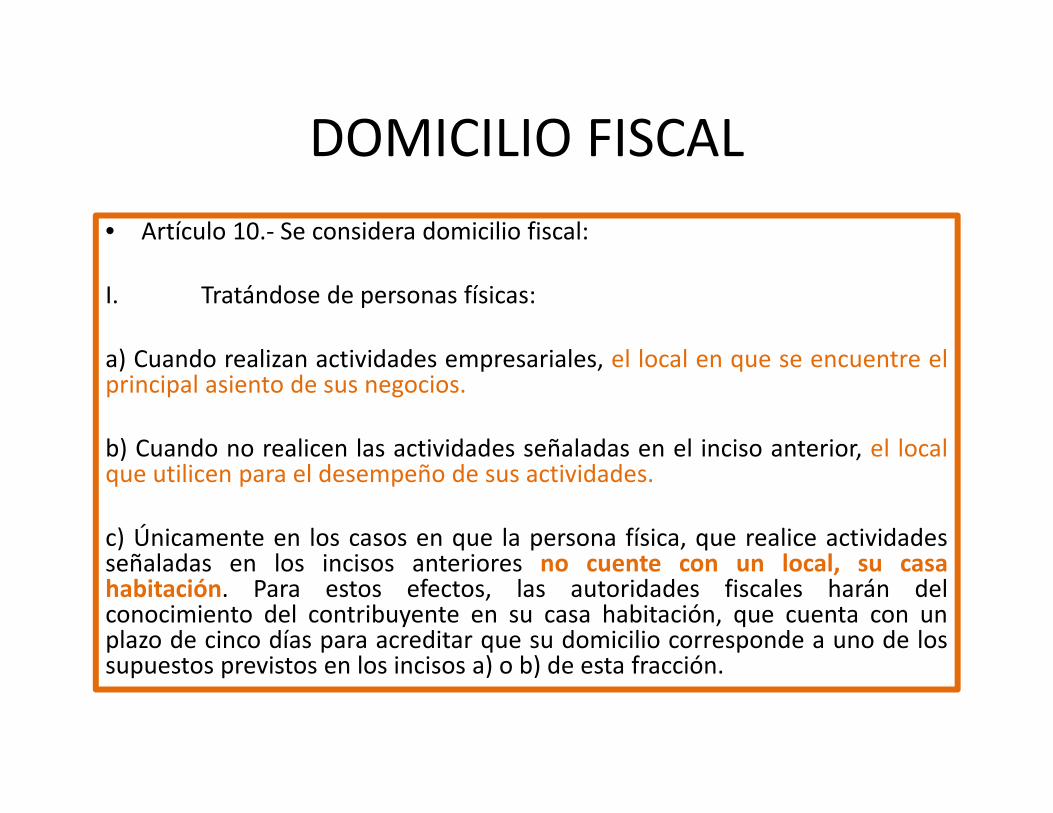

DOMICILIO FISCAL• Artículo 10.‐ Se considera domicilio fiscal:

I. Tratándose de personas físicas:

a) Cuando realizan actividades empresariales, el local en que se encuentre elprincipal asiento de sus negocios.

b) Cuando no realicen las actividades señaladas en el inciso anterior, el localque utilicen para el desempeño de sus actividades.

c) Únicamente en los casos en que la persona física, que realice actividadesseñaladas en los incisos anteriores no cuente con un local, su casahabitación. Para estos efectos, las autoridades fiscales harán delconocimiento del contribuyente en su casa habitación, que cuenta con unplazo de cinco días para acreditar que su domicilio corresponde a uno de lossupuestos previstos en los incisos a) o b) de esta fracción.

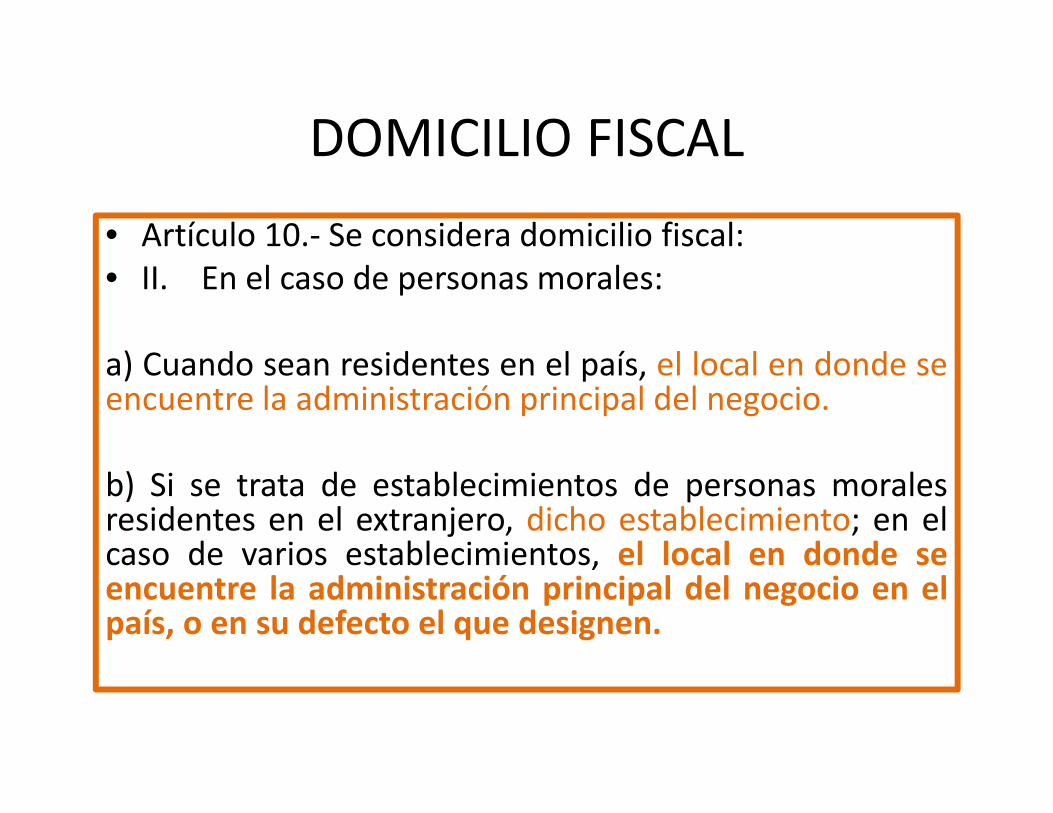

DOMICILIO FISCAL• Artículo 10.‐ Se considera domicilio fiscal:• II. En el caso de personas morales:

a) Cuando sean residentes en el país, el local en donde seencuentre la administración principal del negocio.

b) Si se trata de establecimientos de personas moralesresidentes en el extranjero, dicho establecimiento; en elcaso de varios establecimientos, el local en donde seencuentre la administración principal del negocio en elpaís, o en su defecto el que designen.

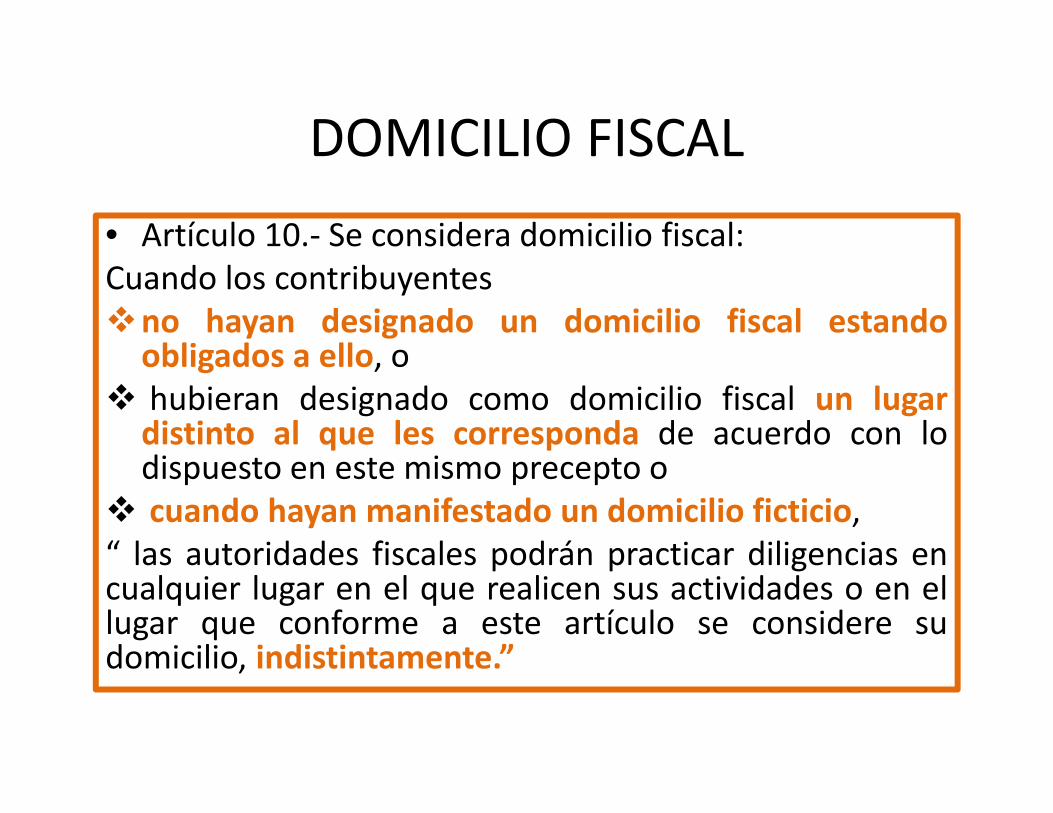

DOMICILIO FISCAL• Artículo 10.‐ Se considera domicilio fiscal:Cuando los contribuyentesno hayan designado un domicilio fiscal estandoobligados a ello, o

hubieran designado como domicilio fiscal un lugardistinto al que les corresponda de acuerdo con lodispuesto en este mismo precepto o

cuando hayan manifestado un domicilio ficticio,“ las autoridades fiscales podrán practicar diligencias encualquier lugar en el que realicen sus actividades o en ellugar que conforme a este artículo se considere sudomicilio, indistintamente.”

DOMICILIO FISCAL• ARTÍCULO 27 Registro Federal de Contribuyentes• deberán solicitar su inscripción en el registro federal de

contribuyentes• así como proporcionar la información relacionada con su identidad,

su domicilio y en general sobre su situación fiscal mediante losavisos que se establecen en el Reglamento de este Código.

• Asimismo, las personas a que se refiere este párrafo estaránobligadas a manifestar al registro federal de contribuyentes sudomicilio fiscal

• La autoridad fiscal podrá considerar como domicilio fiscal delcontribuyente aquél en el que se verifique alguno de los supuestosestablecidos en el artículo 10 de este Código, cuando elmanifestado en las solicitudes y avisos a que se refiere este artículono corresponda a alguno de los supuestos de dicho precepto.

DOMICILIO FISCALOpción para que las personas físicas consideren como domicilio fiscal sucasa habitaciónI.2.1.2. Para los efectos del artículo 10 del CFF, las personas físicas podránconsiderar como domicilio fiscal su casa habitación, cuando:I. Realicen actividades agrícolas, ganaderas, pesqueras o silvícolas, ensustitución del señalado en el artículo 10, fracción I, inciso a) del CFF.II. No realicen actividades empresariales o profesionales, en sustitución delseñalado en el artículo 10, fracción I, inciso b) del CFF.

Domicilio fiscal de las personas físicas residentes en el extranjeroI.2.1.3. Para los efectos del artículo 10, fracción I del CFF, las personasfísicas residentes en el extranjero sin establecimiento permanente enterritorio nacional que perciban ingresos por enajenación o arrendamientode inmuebles ubicados en territorio nacional, podrán considerar comodomicilio fiscal, el domicilio de la persona residente en territorio nacionalque actúe a nombre o por cuenta de ellos.

EJERCICIO FISCAL

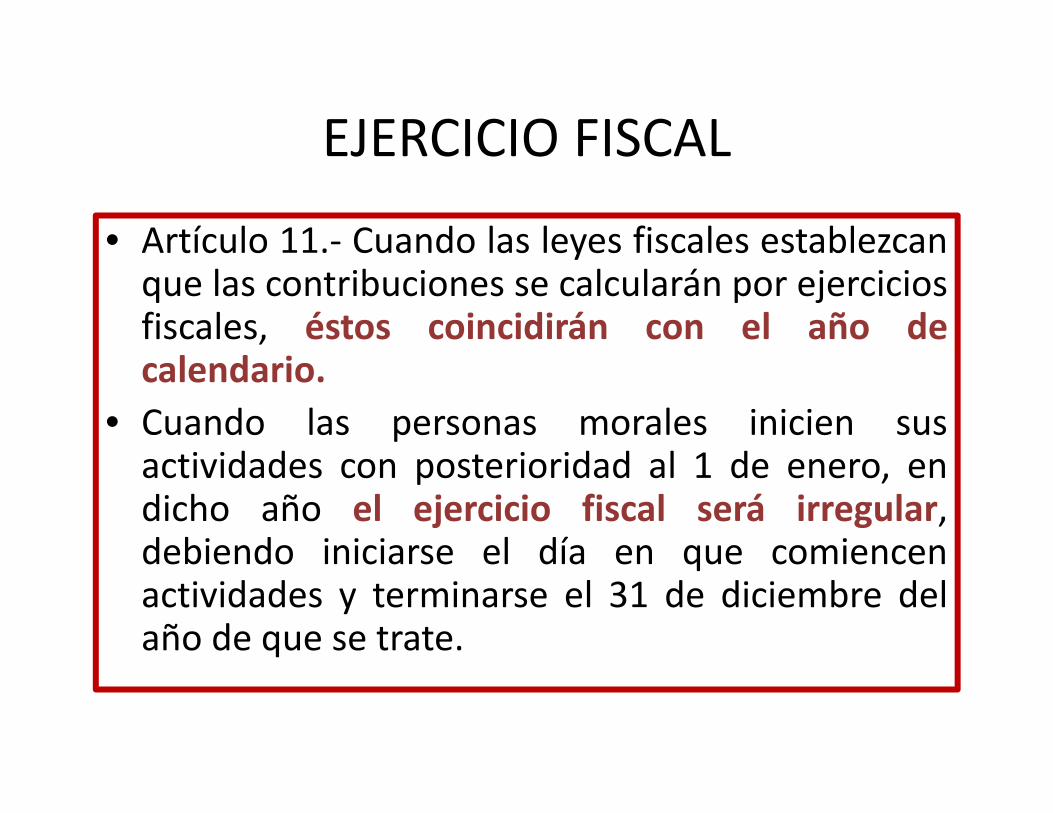

• Artículo 11.‐ Cuando las leyes fiscales establezcanque las contribuciones se calcularán por ejerciciosfiscales, éstos coincidirán con el año decalendario.

• Cuando las personas morales inicien susactividades con posterioridad al 1 de enero, endicho año el ejercicio fiscal será irregular,debiendo iniciarse el día en que comiencenactividades y terminarse el 31 de diciembre delaño de que se trate.

TERMINACIÓN ANTICIPADA DEL EJERCICIO FISCAL

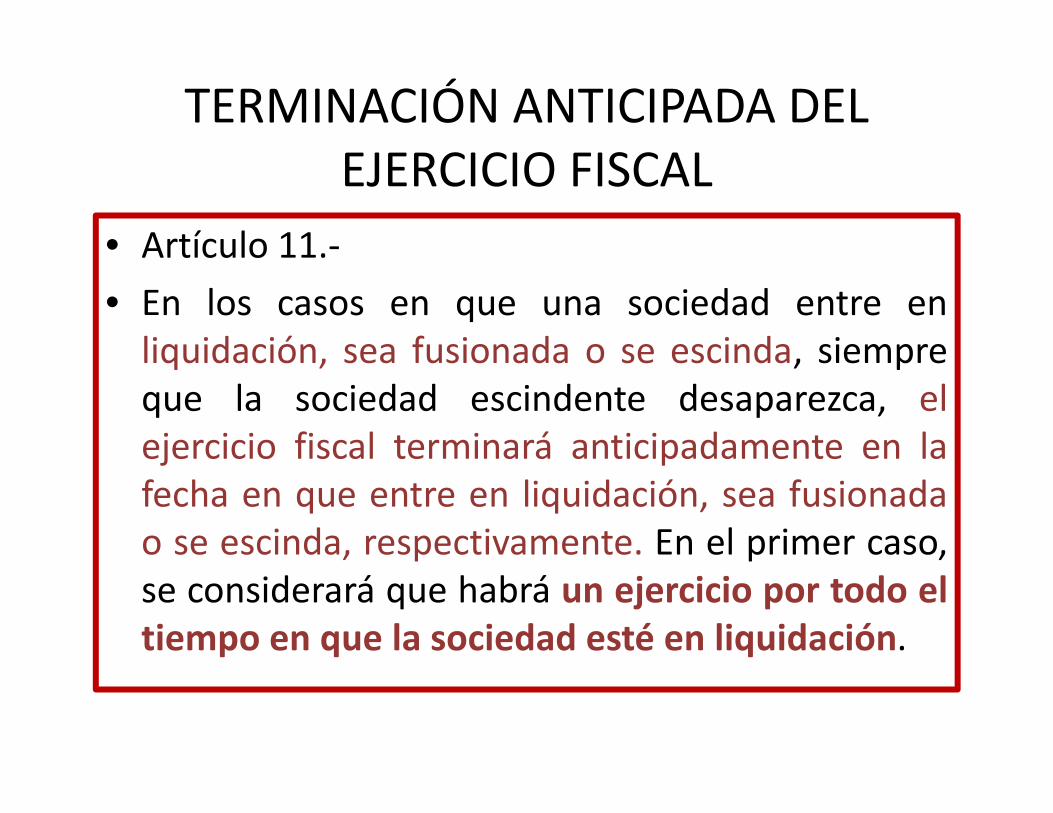

• Artículo 11.‐• En los casos en que una sociedad entre enliquidación, sea fusionada o se escinda, siempreque la sociedad escindente desaparezca, elejercicio fiscal terminará anticipadamente en lafecha en que entre en liquidación, sea fusionadao se escinda, respectivamente. En el primer caso,se considerará que habrá un ejercicio por todo eltiempo en que la sociedad esté en liquidación.

TERMINACIÓN ANTICIPADA DEL EJERCICIO FISCAL

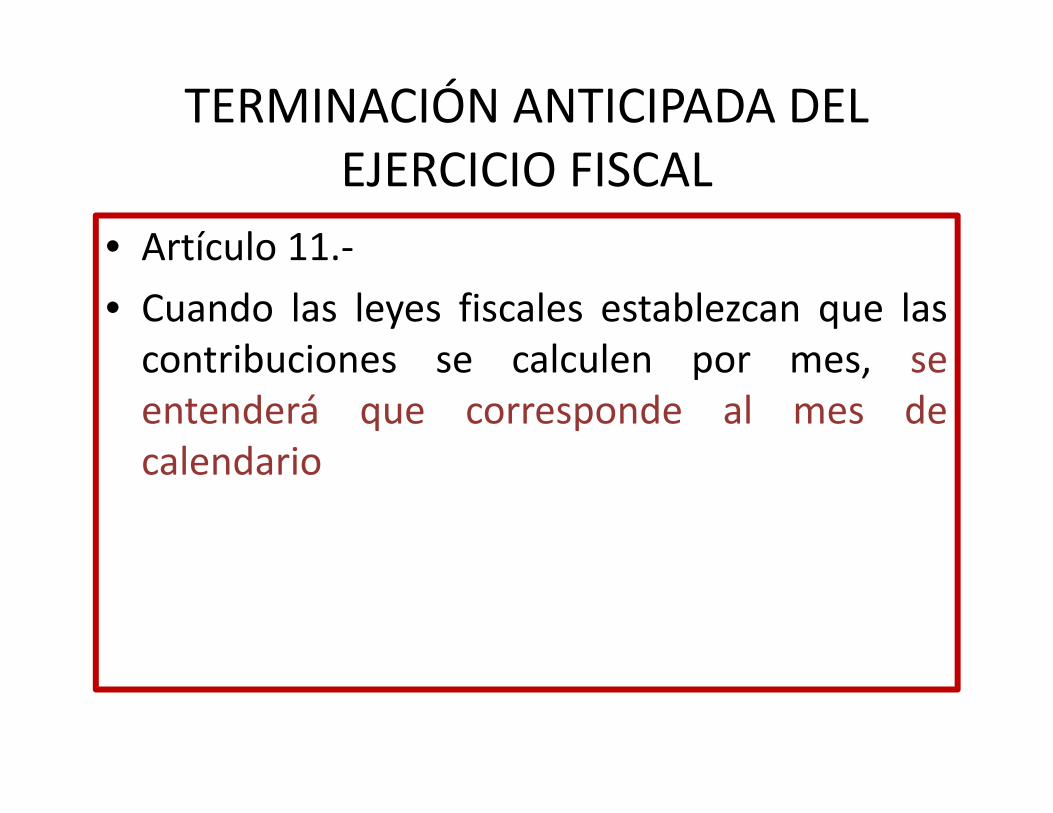

• Artículo 11.‐• Cuando las leyes fiscales establezcan que lascontribuciones se calculen por mes, seentenderá que corresponde al mes decalendario

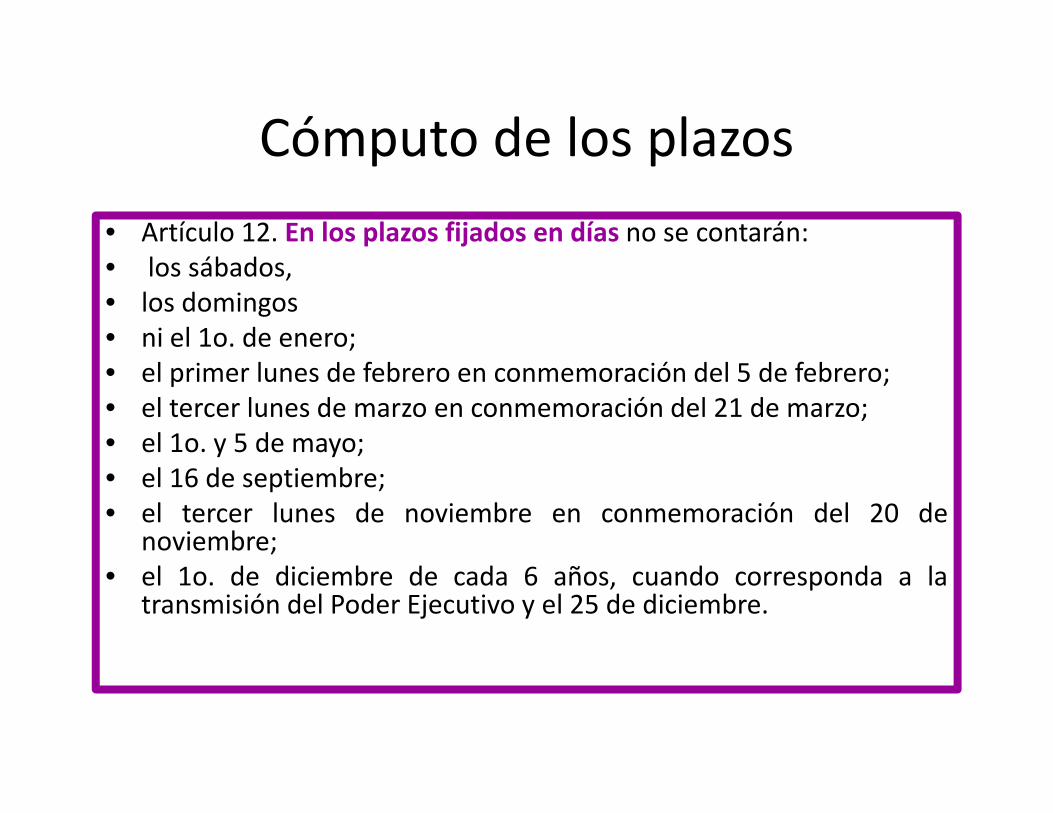

Cómputo de los plazos• Artículo 12. En los plazos fijados en días no se contarán:• los sábados,• los domingos• ni el 1o. de enero;• el primer lunes de febrero en conmemoración del 5 de febrero;• el tercer lunes de marzo en conmemoración del 21 de marzo;• el 1o. y 5 de mayo;• el 16 de septiembre;• el tercer lunes de noviembre en conmemoración del 20 de

noviembre;• el 1o. de diciembre de cada 6 años, cuando corresponda a la

transmisión del Poder Ejecutivo y el 25 de diciembre.

Cómputo de los plazos

• Artículo 12.• Tampoco se contarán en dichos plazos, los días enque tengan vacaciones generales las autoridadesfiscales federales, excepto cuando se trate deplazos para la presentación de declaraciones ypago de contribuciones, exclusivamente, en cuyoscasos esos días se consideran hábiles. No sonvacaciones generales las que se otorguen enforma escalonada.

Cómputo de los plazos

• I.2.1.4. Para los efectos del artículo 12,primer y segundo párrafos del CFF, seconsidera periodo general de vacaciones, elcomprendido del 20 de diciembre de 2012 al 4de enero de 2013.

• Asimismo, se consideran días inhábiles para elSAT, el 28 y 29 de marzo de 2013.

Cómputo de los plazos

Art 12.‐• En los plazos establecidos por períodos yaquéllos en que se señale una fechadeterminada para su extinción se computarántodos los días

Cómputo de los plazosArt 12.‐• Cuando los plazos se fijen por mes o por año, sinespecificar que sean de calendario, se entenderá queen:

• el primer caso el plazo concluye el mismo día del mesde calendario posterior a aquél en que se inició y en

• el segundo, el término vencerá el mismo día delsiguiente año de calendario a aquél en que se inició.

• En los plazos que se fijen por mes o por año cuando noexista el mismo día en el mes de calendariocorrespondiente, el término será el primer día hábildel siguiente mes de calendario.

Cómputo de los plazos

Art 12.‐• No obstante lo dispuesto en los párrafosanteriores, si el último día del plazo o en la fechadeterminada, las oficinas ante las que se vaya ahacer el trámite permanecen cerradas durante elhorario normal de labores o se trate de un díainhábil, se prorrogará el plazo hasta el siguientedía hábil.

• Lo dispuesto en este Artículo es aplicable,inclusive cuando se autorice a las instituciones decrédito para recibir declaraciones.

Cómputo de los plazos

Art 12.‐• También se prorrogará el plazo hasta elsiguiente día hábil, cuando sea viernes elúltimo día del plazo en que se deba presentarla declaración respectiva, ante lasinstituciones de crédito autorizadas.

Cómputo de los plazos

Art 12.‐Las autoridades fiscales podrán habilitar los díasinhábiles. Esta circunstancia deberácomunicarse a los particulares y no alterará elcálculo de plazos.

Cómputo de los plazos

Artículo 7.‐ Para los efectos del artículo 12 delCódigo, salvo señalamiento expreso establecidoen dicho ordenamiento, el cómputo de losplazos comenzará a contarse a partir del díasiguiente a aquél en que surta efectos lanotificación del acto o resolución administrativa.

Cómputo de los plazos

Citatorio el lunes 8 de julio, no se encontraba elcontribuyente.Martes 9 de julio se recibe la notificación delrequerimiento.Requerimiento señala 15 días paracumplimiento.¿Cuál es el último día para cumplir con laobligación omitida?

PRÁCTICA DE DILIGENCIAS

• Artículo 13.‐• La práctica de diligencias por las autoridades fiscalesdeberá efectuarse en días y horas hábiles, que son lascomprendidas entre las 7:30 y las 18:00 horas.

• Una diligencia de notificación iniciada en horas hábilespodrá concluirse en hora inhábil sin afectar su validez.

• Tratándose de la verificación de bienes y demercancías en transporte, se considerarán hábilestodos los días del año y las 24 horas del día.

PRÁCTICA DE DILIGENCIAS

• Artículo 13.‐• Las autoridades fiscales para:• la práctica de visitas domiciliarias,• del procedimiento administrativo de ejecución,• de notificaciones y• de embargos precautorios,podrán habilitar los días y horas inhábiles,cuando la persona con quien se va a practicar la diligencia realice lasactividades por las que deba pagar contribuciones en días u horasinhábiles.También se podrá continuar en días u horas inhábiles una diligenciainiciada en días y horas hábiles, cuando la continuación tenga porobjeto el aseguramiento de contabilidad o de bienes del particular.