Diapositiva esposicion sistema financiero

32

SISTEMA FINANCIERO EN EL ECUADOR MGS. MARCELA CÓRDOVA

-

Upload

danilohuera -

Category

Automotive

-

view

98 -

download

3

Transcript of Diapositiva esposicion sistema financiero

SISTEMA FINANCIERO EN EL ECUADOR

MGS. MARCELA CÓRDOVA

SISTEMA FINANCIERO

• La Superintendencia de Bancos y Seguros del Ecuador define a un sistema financiero como “el conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos. Los intermediarios financieros crediticios se encargan de captar depósitos del público y, por otro, prestarlo a los demandantes de recursos”.

• El Sistema Financiero está conformado por un conjunto instituciones financieras públicas y privadas: Bancos, Sociedades Financieras, Mutualistas y Cooperativas de Ahorro y Crédito. Su principal objetivo es cuidar los ahorros de los depositantes y canalizar recursos económicos a través de créditos para producción y consumo.

• Cada una de estas entidades cumple una función diferente, por lo que es importante conocer su rol dentro del sistema financiero. Así podrás conocer qué entidad es la adecuada para ahorrar o solicitar un crédito.

HISTORIA

El origen de las instituciones financieras en el Ecuador, no fue hasta el año de 1831 donde nace la posibilidad de crear bancos privados en el Ecuador, esto fue con la iniciativa en ese entonces del Gral.. Juan José Flores que a través de un decreto dispuso…

“ El crédito considerado como dinero efectivo se amortizara en un banco que se establecerá con este objetivo”

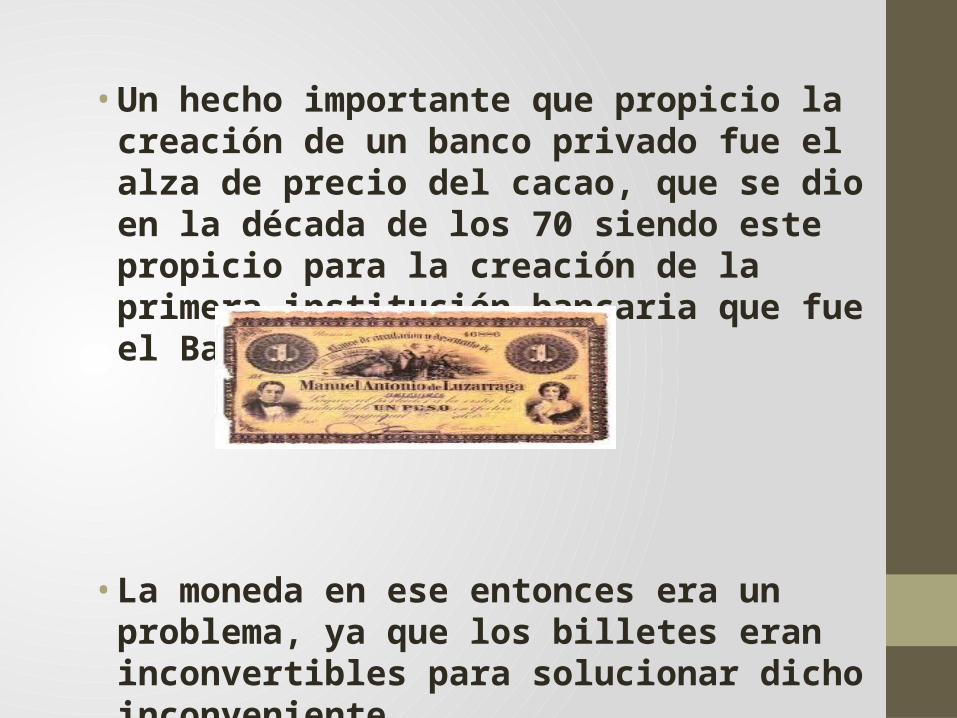

• Un hecho importante que propicio la creación de un banco privado fue el alza de precio del cacao, que se dio en la década de los 70 siendo este propicio para la creación de la primera institución bancaria que fue el Banco Luzurraga.

• La moneda en ese entonces era un problema, ya que los billetes eran inconvertibles para solucionar dicho inconveniente.

El 17 de Noviembre de 1865 el congreso dicto una ley en la que autoriza al gobierno a retirar la circulación de la moneda por lo que llevo a la creación de una institución que se encargue de proveer todos los recursos monetarios que fue el Banco Central en 1867.

CRISIS BANCARIA

Se entiende por crisis bancaria cuando un número importante de entidades bancarias se encuentran con problemas de solvencia económica.

En 1990 el país contaba con 19 bancos. Durante el gobierno de Rodrigo Borja, se inicia la construcción de nuevas empresas para captar recursos del público, en un solo año pasaron a existir 32 .

En el Ecuador han sido múltiples los acontecimientos que han repercutido en su desarrollo, y al final del siglo XX, entre 1997 y 2001 se ha desarrollado una de las peores crisis bancarias, fenómeno financiero que ha traído serias repercusiones políticas, económicas y sociales.

La crisis bancaria que afecto a un 40 % el sistema financiero e hizo que el estado ecuatoriano otorgue auxilios financieros por un monto mayor a lo esperado.

• Falla en la supervisión y regulación del sistema financiero, este argumento señala que en el período de crisis las instituciones financiera fueron desreguladas.

Las causas principales que originaron la crisis bancaria:Cambio en los factores macroeconómicos producidos por la incertidumbre política y social del periodo, esto produjo una desconfianza en el sistema económico ecuatoriano.

• La falta de política monetaria consistente que permite afrontar el entorno inestable, la deficiente supervisión y demás factores.

• La corrupción bancaria y de control.

• La falta de Control de parte de la Superintendencia de Bancos, para el otorgamiento de créditos vinculados y especialmente a compañías fantasmas que resultaron ser propiedad de los mismos banqueros o de sus familiares.

Consecuencia

• Cierre de los bancos por lo que se dio un salvataje bancario.

IMPORTANCIA DEL SISTEMA FINANCIERO

En una economía desarrollada las entidades financieras se encargan de distribuir los fondos que reciben de los ahorradores entre las personas necesitadas de créditos. De esta manera se mantiene una economía saludable pero sobre todas las cosas se genera un clima de confianza entre la población para seguir generando riqueza.

ESTRUCTURA DEL SISTEMA FINANCIERO

Compuesto por:

ENTIDADES PRIVADAS

Banco Central del Ecuador

Banco del EstadoBanco Ecuatoriano de la

ViviendaBanco Nacional de

Fomento

ENTIDADES PÚBLICAS

Banco PICHINCHA

Banco Central del EcuadorBanco del EstadoBanco Ecuatoriano de la ViviendaBanco Nacional de Fomento

Banco:

Es una institución que por un lado se encarga de cuidar el dinero que es entregado por los clientes y por el otro utiliza parte del dinero entregado para dar préstamos cobrando una tasa de interés.

Sociedad Financiera:

Institución que tiene como objetivo fundamental intervenir en el mercado de capitales y otorgar créditos para financiar la producción, la construcción, la adquisición y la venta de bienes a mediano y largo plazo.

SOCIEDADES FINANCIERAS

MUTUALISTAS

DINERS CLUB DEL ECUADOR

FINANCIERA DEL AUSTRO

UNIFINSA VAZCORP

PICHINCHAAMBATOAZUAYIMBABURA

Cooperativas de Ahorro y Crédito:

Es la unión de un grupo de personas que tienen como finalidad ayudarse los unos a los otros, para alcanzar sus necesidades financieras. La cooperativa no está formada por clientes sino por socios.

Mutualistas:

La unión de personas que tienen como fin el apoyarse los unos a los otros para solventar las necesidades financieras. Generalmente las mutualistas invierten en el mercado inmobiliario. Al igual que las cooperativas de ahorro y crédito están formadas por socios.

• Las Compañías Emisoras de Tarjetas de Crédito son instituciones dedicadas exclusivamente a la generación de un documento (tarjeta de crédito) que permite al titular o usuario disponer de una línea de crédito que le permite adquirir bienes y servicios en establecimientos afiliado

FUNCIONES

• Los Bancos tienen la posibilidad de recibir depósitos a través de cuentas corrientes, de ahorros y depósitos a plazo fijo.

• Mientras que las Mutualistas y las Cooperativas de Ahorro y Crédito no pueden captar recursos a través de cuentas corrientes, pueden hacerlo solo a través de cuentas de ahorro y depósitos a plazo fijo.

Finalmente, las Sociedades Financieras pueden tan solo captar recursos a través de depósitos a plazo fijo.

Existen algunas excepciones que vale la pena señalar: el Banco del Estado por ejemplo, no recibe depósitos; el Banco Central, en cambio, solo recibe depósitos del sector público y financiero, no de personas y empresas particulares

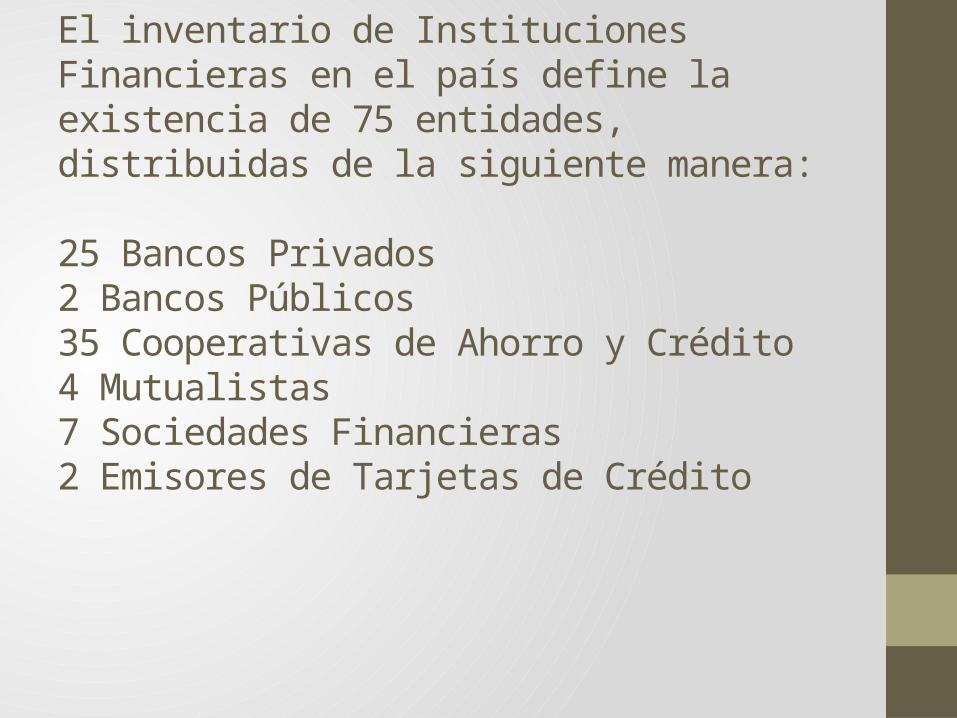

El inventario de Instituciones Financieras en el país define la existencia de 75 entidades, distribuidas de la siguiente manera:

25 Bancos Privados2 Bancos Públicos35 Cooperativas de Ahorro y Crédito4 Mutualistas7 Sociedades Financieras2 Emisores de Tarjetas de Crédito

ART. 13.- CONFORMACIÓN

CRÉASE LA JUNTA DE POLÍTICA Y REGULACIÓN MONETARIA Y FINANCIERA, PARTE DE LA FUNCIÓN EJECUTIVA, RESPONSABLE DE LA FORMULACIÓN DE LAS POLÍTICAS PÚBLICAS Y LA REGULACIÓN Y SUPERVISIÓN MONETARIA, CREDITICIA, CAMBIARIA, FINANCIERA, DE SEGUROS Y VALORES.

CÓDIGO ORGÁNICO MONETARIO Y FINANCIERO, LIBRO I

(Publicado en el suplemento del Registro Oficial No. 332 de 12 de septiembre del 2014)

La Junta estará conformada con plenos derechos por los titulares de los ministerios de Estado responsables de la política económica, de la producción, de las finanzas públicas, el titular de la planificación del Estado y un delegad o del Presidente de la República.

Participarán en las deliberaciones de la Junta, con voz pero sin voto, el Superintendente de Bancos, el Superintendente de Compañías, Valores y Seguros, el Superintendente de Economía Popular y Solidaria, el Gerente General del Banco Central del Ecuador y el Presidente del Directorio de la Corporación de Seguro de Depósitos, Fondo de Liquidez y Fondo de Seguros Privados.

Art. 14.- Funciones1.Formular y dirigir las políticas monetaria, crediticia, cambiaria y financiera, incluyendo la política de seguros y de valores.

2. Regular mediante normas la implementación de las políticas monetaria, crediticia, cambiaria y financiera, incluyendo la política de seguros y de valores, y vigilar su aplicación.

3. Regular mediante normas las actividades financieras que ejercen las entidades del sistema financiero nacional y las actividades de las entidades de seguros y valores