Diapositiva 1 - contenido.bce.fin.ec · Abril ha sido un mes muy tranquilo para las bolsas y...

49

MONITOREO DE LOS PRINCIPALES INDICADORES INTERNACIONALES Mayo 2016 Subgerencia de Programación y Regulación Dirección Nacional de Riesgo Sistémico

Transcript of Diapositiva 1 - contenido.bce.fin.ec · Abril ha sido un mes muy tranquilo para las bolsas y...

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

Mayo 2016

Subgerencia de Programación y Regulación

Dirección Nacional de Riesgo Sistémico

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

Monitorear la economía internacional con el fin de identificar, evaluar

y mitigar posibles comportamientos que puedan tener efectos a nivel

nacional. La creciente interrelación de acontecimientos en diversos

ámbitos, como el económico, geopolítico, social, ambiental y

tecnológico, requiere el análisis de la evolución e interacción de la

coyuntura y situación internacional, para prevenir cualquier efecto

negativo de carácter sistémico.

1. Objetivo

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

2. Actividad económica e inflación internacional

El monitoreo del ciclo y del desempeño económico, y de la inflación a nivelinternacional, permite conocer la situación económica de países o regiones que sonsocios comerciales o estratégicos del Ecuador. El deterioro de la actividadeconómica de estos países puede afectar la economía ecuatoriana, al influir en lademanda agregada de los productos que oferta el país a nivel internacional, afectarlos niveles de financiamiento externo y por ende el flujo de divisas que fortalecen ladolarización.

Los países con los que Ecuador tuvo mayor superávit comercial, entre enero ymarzo de 2016, fueron: Estados Unidos, Chile, Rusia, Venezuela, Perú, Francia yEspaña; mientras que los países con los que presentó mayores déficits comercialesfueron: China, Colombia, Panamá, Corea del Sur y Brasil, entre otros.

Nuestro principal país financista sigue siendo China.

La proyección del crecimiento económico internacional para 2016 es de 3.2% de acuerdo al reporte de

Perspectivas de la Economía Mundial del FMI (WEO) de abril de 2016. El crecimiento de las economías

emergentes y en desarrollo sigue siendo la fuente del grueso del crecimiento económico mundial proyectado en

2016, sin embargo las perspectivas siguen siendo desiguales según el país. En particular, mercados emergentes

grandes como Brasil y Rusia continúan sumidos en profundas recesiones; otros, entre ellos varios países

exportadores de petróleo, también enfrentan entornos macroeconómicos difíciles por el deterioro de los términos

de intercambio y empeoramiento de las condiciones financieras externas. El crecimiento de las economías

avanzadas será modesto según las proyecciones, siguiendo la trayectoria marcada en 2015. Las tendencias

demográficas desfavorables, el escaso aumento de la productividad y los rezagos de la crisis financiera

internacional continúan dificultando un repunte vigoroso de la actividad económica. Aunque la orientación

acomodaticia de la política monetaria y la caída de los precios del petróleo apuntalarán la demanda interna, la

persistente debilidad de la demanda externa, la mayor apreciación del tipo de cambio -especialmente en Estados

Unidos- y el ligero empeoramiento de las condiciones financieras afectarán negativamente la recuperación.

Fuente: proyecciones del World Economic Outlook, disponibles en IMF data mapper.

Nota: se presentan datos proyectados para 2016, 2017 y 2018.

Tasa de variación anual del PIB (%)2010-2017

2.1 Actividad Económica

2010 2011 2012 2013 2014 2015 2016 2017 2018

Economías avanzadas 3.08 1.73 1.20 1.16 1.83 1.88 1.86 1.97 1.97

Mercados emergentes y en desarrollo 7.42 6.29 5.27 4.91 4.60 3.98 4.10 4.64 4.79

Área Euro 2.06 1.60 (0.88) (0.30) 0.89 1.64 1.51 1.63 1.56

América Latina y el Caribe 6.05 4.88 3.17 2.98 1.30 (0.08) (0.47) 1.51 2.14

Mundo 5.41 4.22 3.46 3.28 3.41 3.09 3.16 3.54 3.64

(2.00)

-

2.00

4.00

6.00

8.00

Tasa de variación anual del PIB (%)Evolución trimestral

2010-2016

Fuente: OCDE Stat ExtractsNota: tasa de crecimiento respecto al año anterior (ajuste estacional).

2.1 Actividad económicaeconomías avanzadasEn Estados Unidos el crecimiento fue de

1,9% en el primer trimestre de 2016. Si bien es

probable que algunas de las causas de dicho

resultado -incluida la gran debilidad de las

exportaciones- sean temporales, lo cierto es que

la demanda interna final también fue inferior y

la inversión extranjera se redujo, incluso fuera

del sector energético. A pesar de los indicios de

menor crecimiento, los indicadores del

mercado laboral siguieron mejorando. En

particular, destacan el fuerte crecimiento del

empleo y el repunte de la participación en la

fuerza laboral; aunque la tasa se mantuvo sin

cambios en abril, en el 5 %, la contratación se

frenó el mes pasado, con 160.000 nuevos

puestos de trabajo frente a los 208.000 de

marzo.

El PIB de la Zona Euro se recuperó,

alcanzando un 1.7% en el primer trimestre del

2016 respecto a similar período del año pasado.

El fortalecimiento de la demanda interna

compensó el debilitamiento de los impulsos

externos. A nivel de los países, el crecimiento

fue más débil de lo esperado en Italia, mientras

que la recuperación superó las expectativas en

España.

La economía japonesa muestra una tasa anualizada de 0%

en el primer trimestre de 2016. Aunque los datos de crecimiento

están por encima de las previsiones de muchos analistas, algunos

de los cuales apuntaron incluso que Japón volvería a entrar en

recesión técnica, no le sirven de momento al Gobierno del

primer ministro, Shinzo Abe, para refrendar una recuperación

sólida. El consumo, principal componente de la economía

japonesa, creció apenas un 0,5 por ciento en los tres primeros

meses del año con respecto al trimestre anterior.

0.0

1.91.5

2.1

-2

0

2

4

6

8

T1-2

01

0

T3-2

01

0

T1-2

01

1

T3-2

01

1

T1-2

01

2

T3-2

01

2

T1-2

01

3

T3-2

01

3

T1-2

01

4

T3-2

01

4

T1-2

01

5

T3-2

01

5

T1-2

01

6

Tasa

de

vari

ació

n a

nu

al

en p

orc

enta

jes

Japón Estados Unidos Area Euro Reino Unido

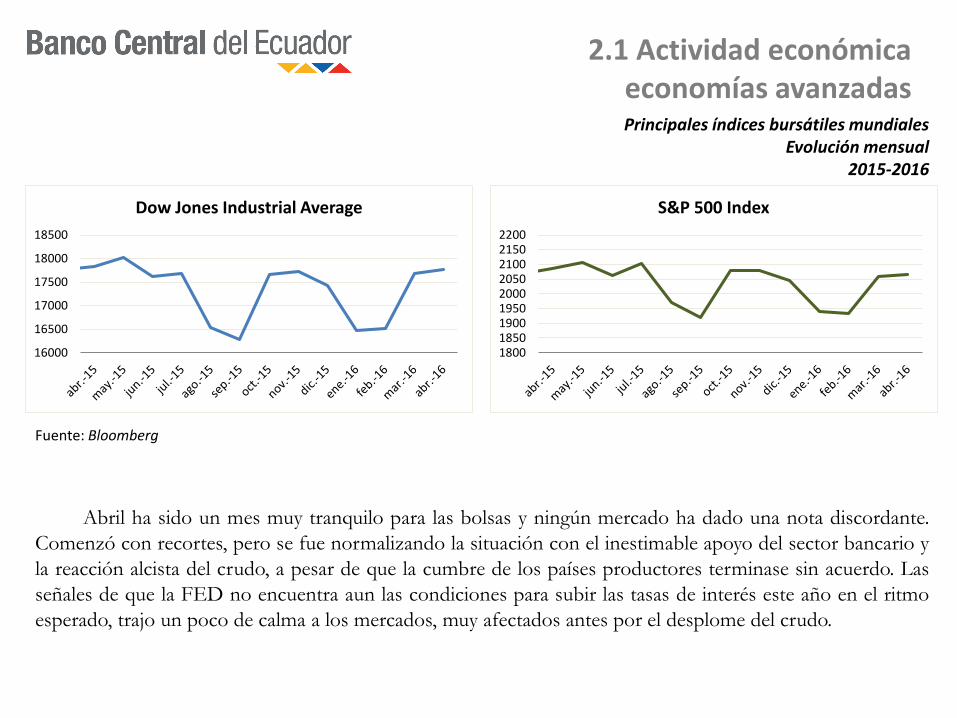

Principales índices bursátiles mundialesEvolución mensual

2015-2016

Fuente: Bloomberg

2.1 Actividad económicaeconomías avanzadas

Abril ha sido un mes muy tranquilo para las bolsas y ningún mercado ha dado una nota discordante.

Comenzó con recortes, pero se fue normalizando la situación con el inestimable apoyo del sector bancario y

la reacción alcista del crudo, a pesar de que la cumbre de los países productores terminase sin acuerdo. Las

señales de que la FED no encuentra aun las condiciones para subir las tasas de interés este año en el ritmo

esperado, trajo un poco de calma a los mercados, muy afectados antes por el desplome del crudo.

16000

16500

17000

17500

18000

18500

Dow Jones Industrial Average

180018501900195020002050210021502200

S&P 500 Index

Comparativo de rentabilidades

Fuente: Bloomberg

2.1 Actividad económicaeconomías avanzadas

Los mercados aun apuntan a un fortalecimiento de las bolsas pero las señales poco claras de los

fundamentales hacen que los mercados se comporten de forma errática. Los precios del oro han marcado

una pendiente alcista que han permitido obtener una rentabilidad del 65.4% desde inicios de año lo cual hace

muy atractivo para las operaciones de los ETF y Hedge Funds, quienes han tomado ganancias por estos

movimientos. Los Treasury Bonds también han presentado movimientos erráticos debido a la poca claridad

en las definiciones de la FED en cuanto a subir tasas, los datos de inflación y declaraciones desalentadoras

de sus autoridades en cuanto a las expectativas económicas y una fortaleza relativa del dólar en los mercados.

Se presenta un comparativo del rendimiento que habría obtenido un inversionista, dependiendo de si

lo hacía en los instrumentos del DOW Jones, o en el Standard & Poors 500, o en oro o en bonos del tesoro

a 10 años.

Instrumento 01 Enero 2016 29 Abril 2016 Margen Días Rendimiento

Dow Jones 17,148.94 17,703.52 554.58 119 9.78%

S&P 500 2,012.66 2,059.76 47.10 119 7.08%

Oro 1,061.42 1,290.71 229.29 119 65.35%

Treasury Bonds 10 años

1.87%

10

Principales índices bursátiles mundialesEvolución mensual

2015-2016

Fuente: Bloomberg

2.1 Actividad económicaeconomías avanzadas

6000

6200

6400

6600

6800

7000

FTSE 100 Index

15000

16000

17000

18000

19000

20000

21000

Nikkei 225

2000

2500

3000

3500

4000

4500

5000

Shanghai Stock Exchange Composite Index

2500

2700

2900

3100

3300

3500

3700

3900

EURO STOXX 50 Price EUR

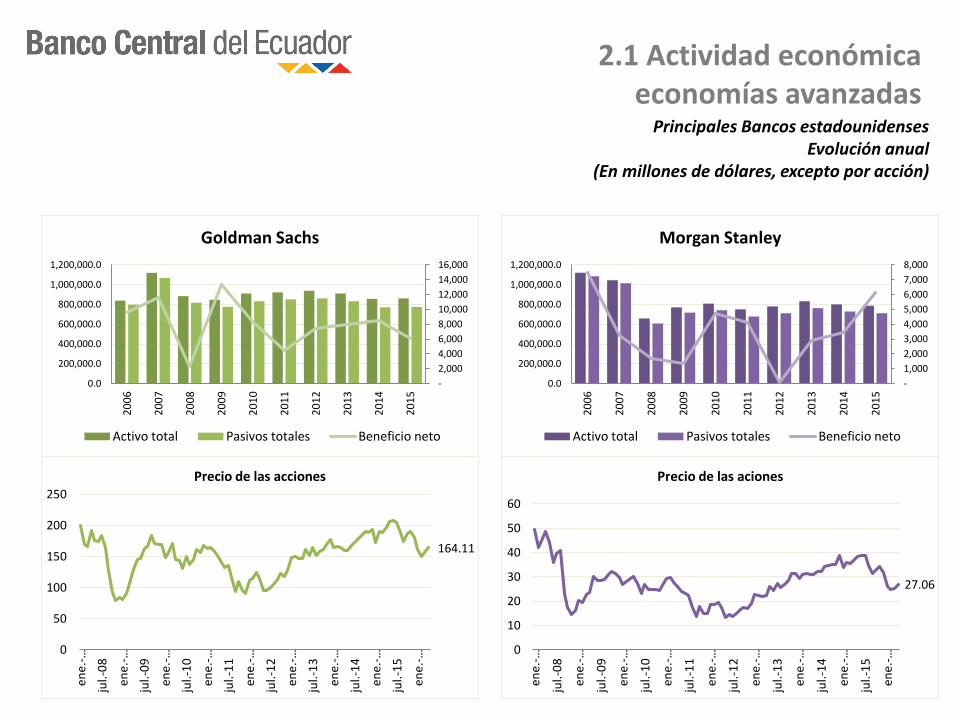

Principales Bancos estadounidensesEvolución anual

(En millones de dólares, excepto por acción)

2.1 Actividad económicaeconomías avanzadas

-

5,000

10,000

15,000

20,000

25,000

30,000

0.0

500,000.0

1,000,000.0

1,500,000.0

2,000,000.0

2,500,000.0

3,000,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

JP Morgan Chase & Co.

Activo total Pasivo total Beneficio neto

(40,000)

(30,000)

(20,000)

(10,000)

-

10,000

20,000

30,000

0.0

500,000.0

1,000,000.0

1,500,000.0

2,000,000.0

2,500,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Citigroup Inc.

Activo total Pasivos totales Beneficio neto

63.2

0

10

20

30

40

50

60

70

80

ene.

-08

may.-…

sep

.-0

8en

e.-0

9may.-…

sep

.-0

9en

e.-1

0may.-…

sep

.-1

0en

e.-1

1may.-…

sep

.-1

1en

e.-1

2may.-…

sep

.-1

2en

e.-1

3may.-…

sep

.-1

3en

e.-1

4may.-…

sep

.-1

4en

e.-1

5may.-…

sep

.-1

5en

e.-1

6

Precio de las acciones

46.28

0

50

100

150

200

250

300

ene.-…

jul.-

08

ene.-…

jul.-

09

ene.-…

jul.-

10

ene.-…

jul.-

11

ene.-…

jul.-

12

ene.-…

jul.-

13

ene.-…

jul.-

14

ene.-…

jul.-

15

ene.-…

Precio de las acciones

Principales Bancos estadounidensesEvolución anual

(En millones de dólares, excepto por acción)

2.1 Actividad económicaeconomías avanzadas

(5,000)

-

5,000

10,000

15,000

20,000

25,000

0.0

500,000.0

1,000,000.0

1,500,000.0

2,000,000.0

2,500,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Bank of America

Activo total Pasivos totales Beneficio neto

-

5,000

10,000

15,000

20,000

25,000

0.0

500,000.0

1,000,000.0

1,500,000.0

2,000,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Wells Fargo

Activo total Pasivos totales Beneficio neto

14.56

0

10

20

30

40

50

ene.-…

jul.-

08

ene.-…

jul.-

09

ene.-…

jul.-

10

ene.-…

jul.-

11

ene.-…

jul.-

12

ene.-…

jul.-

13

ene.-…

jul.-

14

ene.-…

jul.-

15

ene.-…

Precio de las acciones

49.98

0

10

20

30

40

50

60

70

ene.-…

jul.-

08

ene.-…

jul.-

09

ene.-…

jul.-

10

ene.-…

jul.-

11

ene.-…

jul.-

12

ene.-…

jul.-

13

ene.-…

jul.-

14

ene.-…

jul.-

15

ene.-…

Precio de las acciones

Principales Bancos estadounidensesEvolución anual

(En millones de dólares, excepto por acción)

2.1 Actividad económicaeconomías avanzadas

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

0.0

200,000.0

400,000.0

600,000.0

800,000.0

1,000,000.0

1,200,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Goldman Sachs

Activo total Pasivos totales Beneficio neto

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

0.0

200,000.0

400,000.0

600,000.0

800,000.0

1,000,000.0

1,200,000.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Morgan Stanley

Activo total Pasivos totales Beneficio neto

164.11

0

50

100

150

200

250

ene.-…

jul.-

08

ene.-…

jul.-

09

ene.-…

jul.-

10

ene.-…

jul.-

11

ene.-…

jul.-

12

ene.-…

jul.-

13

ene.-…

jul.-

14

ene.-…

jul.-

15

ene.-…

Precio de las acciones

27.06

0

10

20

30

40

50

60

ene.-…

jul.-

08

ene.-…

jul.-

09

ene.-…

jul.-

10

ene.-…

jul.-

11

ene.-…

jul.-

12

ene.-…

jul.-

13

ene.-…

jul.-

14

ene.-…

jul.-

15

ene.-…

Precio de las aciones

Fuente: OCDE Stat Extracts

Nota: tasa de crecimiento respecto al año anterior (ajuste estacional).

Tasa de variación anual del PIB (%)Evolución trimestral

2010-2016

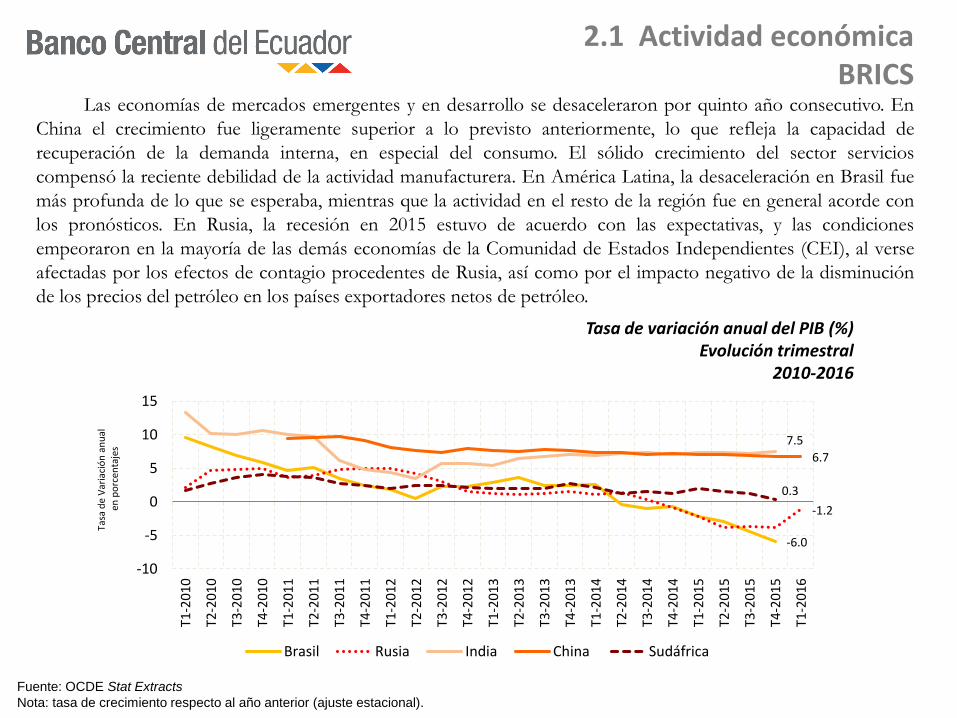

2.1 Actividad económicaBRICS

Las economías de mercados emergentes y en desarrollo se desaceleraron por quinto año consecutivo. En

China el crecimiento fue ligeramente superior a lo previsto anteriormente, lo que refleja la capacidad de

recuperación de la demanda interna, en especial del consumo. El sólido crecimiento del sector servicios

compensó la reciente debilidad de la actividad manufacturera. En América Latina, la desaceleración en Brasil fue

más profunda de lo que se esperaba, mientras que la actividad en el resto de la región fue en general acorde con

los pronósticos. En Rusia, la recesión en 2015 estuvo de acuerdo con las expectativas, y las condiciones

empeoraron en la mayoría de las demás economías de la Comunidad de Estados Independientes (CEI), al verse

afectadas por los efectos de contagio procedentes de Rusia, así como por el impacto negativo de la disminución

de los precios del petróleo en los países exportadores netos de petróleo.

-6.0

-1.2

7.5

6.7

0.3

-10

-5

0

5

10

15

T1-2

01

0

T2-2

01

0

T3-2

01

0

T4-2

01

0

T1-2

01

1

T2-2

01

1

T3-2

01

1

T4-2

01

1

T1-2

012

T2-2

01

2

T3-2

01

2

T4-2

01

2

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Tasa

de

Var

iaci

ón

an

ual

en p

orc

enta

jes

Brasil Rusia India China Sudáfrica

Fuente: OCDE Stat Extracts y Eurostat

Nota: Japón no ha publicado datos de inflación para abril.

Inflación anualAbr. 2011- Abr. 2016

2.2 Inflacióneconomías avanzadas

El IPC de Estados Unidos aumentó un 0,4 % en abril, lo que significó la mayor subida mensual en más

de tres años, y la inflación acumulada en los últimos doce meses quedó en el 1,1 %, dos décimas por encima

del dato anterior, según datos del Departamento de Trabajo. A medida que avance el año, la inflación se podría

ir acercando a la meta del 2 % fijada por la FED, impulsada por unos precios de la gasolina más altos y un

probable debilitamiento del dólar, lo que contribuirá a hacer más caras las importaciones en beneficio del

mercado doméstico.

Sobre los precios al consumo en la Zona Euro, Eurostat dijo que la tasa de inflación interanual

retrocedió dos décimas en abril en comparación con el mes anterior, y se situó en el -0,2 %, según el cálculo

adelantado de la agencia comunitaria de estadística, Eurostat.

1.1

-0.1-0.20.3

-2-10123456

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Estados Unidos Japón Área Euro Reino Unido

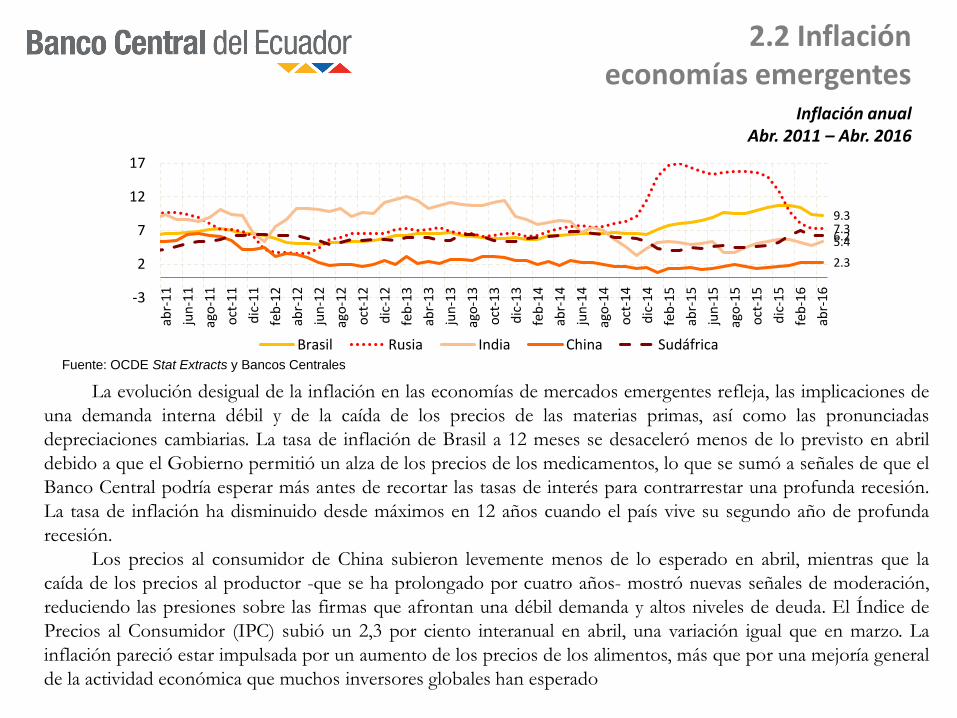

2.2 Inflacióneconomías emergentes

Inflación anualAbr. 2011 – Abr. 2016

Fuente: OCDE Stat Extracts y Bancos Centrales

La evolución desigual de la inflación en las economías de mercados emergentes refleja, las implicaciones de

una demanda interna débil y de la caída de los precios de las materias primas, así como las pronunciadas

depreciaciones cambiarias. La tasa de inflación de Brasil a 12 meses se desaceleró menos de lo previsto en abril

debido a que el Gobierno permitió un alza de los precios de los medicamentos, lo que se sumó a señales de que el

Banco Central podría esperar más antes de recortar las tasas de interés para contrarrestar una profunda recesión.

La tasa de inflación ha disminuido desde máximos en 12 años cuando el país vive su segundo año de profunda

recesión.

Los precios al consumidor de China subieron levemente menos de lo esperado en abril, mientras que la

caída de los precios al productor -que se ha prolongado por cuatro años- mostró nuevas señales de moderación,

reduciendo las presiones sobre las firmas que afrontan una débil demanda y altos niveles de deuda. El Índice de

Precios al Consumidor (IPC) subió un 2,3 por ciento interanual en abril, una variación igual que en marzo. La

inflación pareció estar impulsada por un aumento de los precios de los alimentos, más que por una mejoría general

de la actividad económica que muchos inversores globales han esperado

9.37.35.4

2.3

6.2

-3

2

7

12

17ab

r-1

1

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Brasil Rusia India China Sudáfrica

Inflación anualAbr. 2011- Abr. 2016

2.2 InflaciónAmérica Latina

Fuente: OCDE Stat Extracts y Bancos Centrales

La inflación aumentó en la mayoría de los países de la región, y presenta tasas relativamente altas,

muchas de ellas por encima de las metas propuestas por cada país. Esta situación se podría explicar por el

ajuste de los precios internos de estas economías a causa de la depreciación de sus monedas. La inflación en

Colombia se desaceleró a 0,50 por ciento en abril, por debajo de lo esperado por el mercado, pese al alza en

los precios de los alimentos y la salud, aunque la tasa en doce meses se mantuvo por encima de la meta

fijada por el Banco Central. En los últimos 12 meses hasta abril la inflación acumuló un alza de un 7,93 por

ciento, frente al aumento de un 4,64 por ciento en el mismo periodo del 2015, una cifra que aún supera el

rango meta fijado por el Banco Central para todo el año, de entre un 2 y un 4 por ciento.

El índice de precios al consumidor de Argentina se incrementó 40,5 puntos entre abril de este año y el

de 2015, según el índice de precios de Buenos Aires, uno de los referentes gubernamentales para medir la

inflación hasta que esté listo el nuevo indicador nacional. Los precios de abril acusan el impacto de las

subidas en las tarifas de servicios como el agua, el gas y el transporte, anunciados por el Ejecutivo argentino

a comienzos del mes pasado.

7.9

1.83.94.1

0

5

10

15ab

r-1

1

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Colombia Ecuador Perú Bolivia Chile

2. Actividad económica e inflación internacional

Los principales reajustes macroeconómicos están afectando de manera distinta las perspectivas

económicas de los diferentes países y regiones. Entre ellos destacan la desaceleración y el

reequilibramiento de China; una nueva reducción de los precios de las materias primas, en especial

del petróleo, con notables efectos redistributivos entre sectores y países; la correspondiente

desaceleración de la inversión y el comercio; y, la disminución de los flujos de capital hacia

economías de mercados emergentes y en desarrollo. Estos reajustes, unidos a varios factores no

económicos como por ejemplo: tensiones geopolíticas y discordancias políticas, generan una

incertidumbre considerable y, en conjunto, son acordes con unas perspectivas débiles para la

economía mundial, con lo cual los riesgos de un debilitamiento sustancial del crecimiento mundial

también han aumentado.

En 2015, el nivel general de inflación en las economías avanzadas, con un promedio del 0,3%, fue

el más bajo desde la crisis financiera mundial, principalmente como consecuencia de la fuerte

caída de los precios de las materias primas, si bien repuntó a finales de año. En muchos mercados

emergentes, la disminución de los precios del petróleo y otras materias primas (incluidos los

alimentos, con un peso mayor en los índices de precios al consumidor de las economías de

mercados emergentes y en desarrollo) ha contribuido a reducir la inflación, aunque en varios

países, entre ellos, Brasil, Colombia y Rusia, las notables depreciaciones de la moneda han

neutralizado en gran parte los efectos de la reducción de los precios de las materias primas, y la

inflación ha aumentado.

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

3. Comportamiento del mercado de commodities

El monitoreo del mercado internacional de commodities resulta oportuno considerando la composiciónestructural de la economía ecuatoriana, la cual, en su mayoría, ofrece productos de este tipo, entre los quese destacan:

Petróleo: los ingresos que se originan en la exportación petrolera constituyen la principal fuente dedivisas para la economía ecuatoriana, por lo que su disminución podría generar consecuencias en el nivelde actividad económica. De esta manera, es fundamental conocer y monitorear la evolución de susprecios, producción y consumo.

Otros commodities no energéticos: dentro de la oferta de productos exportables del Ecuador seencuentran varios commodities y bienes intermedios, como banano, camarón, cacao, café, flores, entreotros.

Oro: este metal es considerado internacionalmente como reserva de valor y refugio cuando lascondiciones económicas de los mercados no son claras. Es un componente de las ReservasInternacionales, por lo tanto, es muy importante monitorear su cotización.

Fuente: Banco Mundial y Banco Central del Ecuador

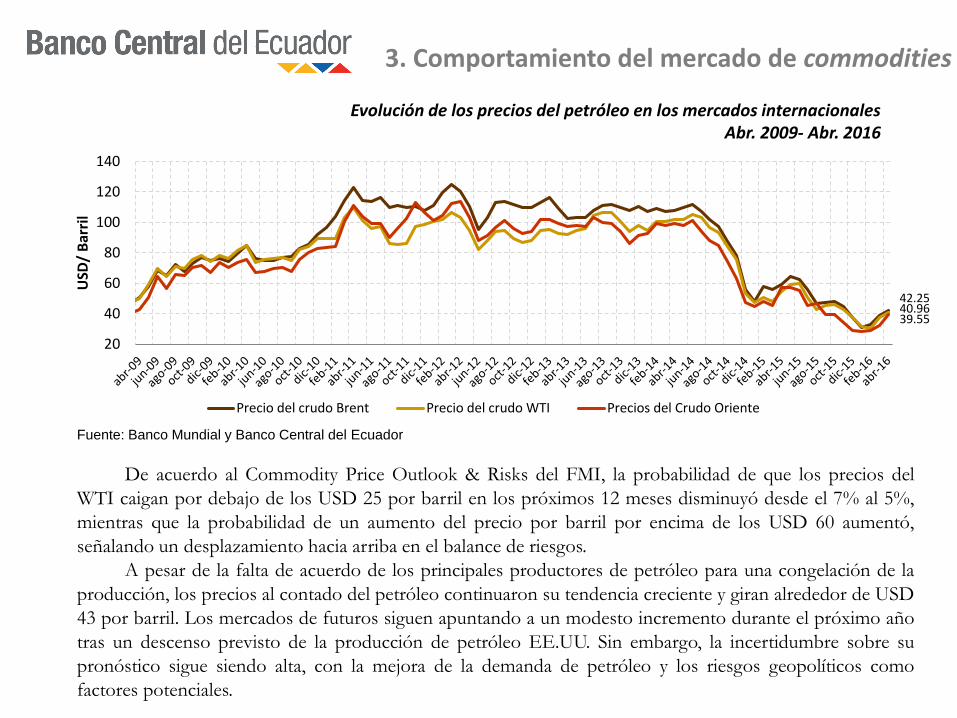

Evolución de los precios del petróleo en los mercados internacionalesAbr. 2009- Abr. 2016

3. Comportamiento del mercado de commodities

De acuerdo al Commodity Price Outlook & Risks del FMI, la probabilidad de que los precios del

WTI caigan por debajo de los USD 25 por barril en los próximos 12 meses disminuyó desde el 7% al 5%,

mientras que la probabilidad de un aumento del precio por barril por encima de los USD 60 aumentó,

señalando un desplazamiento hacia arriba en el balance de riesgos.

A pesar de la falta de acuerdo de los principales productores de petróleo para una congelación de la

producción, los precios al contado del petróleo continuaron su tendencia creciente y giran alrededor de USD

43 por barril. Los mercados de futuros siguen apuntando a un modesto incremento durante el próximo año

tras un descenso previsto de la producción de petróleo EE.UU. Sin embargo, la incertidumbre sobre su

pronóstico sigue siendo alta, con la mejora de la demanda de petróleo y los riesgos geopolíticos como

factores potenciales.

42.2540.9639.55

20

40

60

80

100

120

140

USD

/ B

arri

l

Precio del crudo Brent Precio del crudo WTI Precios del Crudo Oriente

Fuente: Bloomberg

Evolución de los futuros de precios del petróleo en los mercados internacionalesMar. 2009- May. 2016

3. Comportamiento del mercado de commodities

Porcentaje de participación de los países en la producción mundial de petróleo (2016 primer trimestre)

Producción de petróleo por países miembros de la OPEP (millones de barriles diarios)

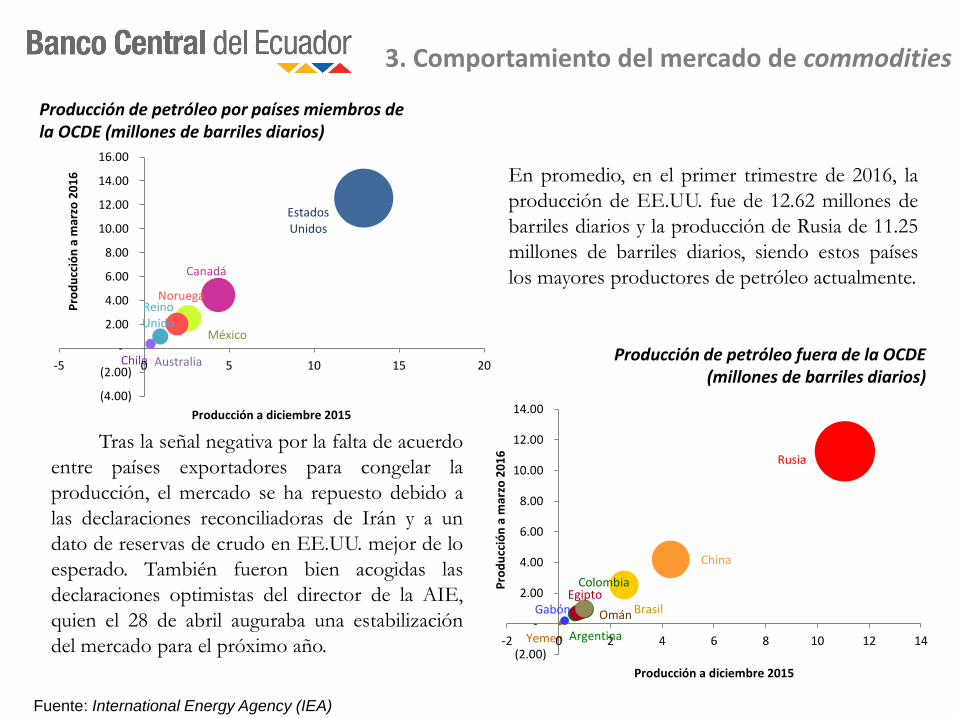

Fuente: International Energy Agency (IEA)

3. Comportamiento del mercado de commodities

Durante buena parte del 2015 se presentó una

sobreoferta en los mercados petroleros y se

registraron altos niveles de inventario.

La producción de los países miembros de la OPEP

se incrementó en el primer trimestre de 2016.

Arabia Saudita encabeza dicha producción con

alrededor de 10 millones de barriles diarios.

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

2%

2%

2%

2%

3%

3%

3%

3%

3%

4%

4%

5%

11%

12%

13%

0% 2% 4% 6% 8% 10% 12% 14%

EcuadorArgentina

QatarEgipto

MalasiaIndonesia

IndiaReino Unido

ColombiaOmán

ArgeliaAngolaNigeriaNoruega

VenezuelaBrasil

MéxicoKuwait

IránEmiratos Arabes Unidos

IraqChina

CanadáArabia Saudita

RusiaEstados Unidos

ArabiaSaudita

Iraq

Emiratos Arabes Unidos

Kuwait

Qatar

Angola Nigeria

Argelia

Ecuador Venezuela

-2

0

2

4

6

8

10

12

-2 0 2 4 6 8 10 12

Pro

du

cció

n a

mar

zo 2

01

6

Producción a diciembre 2015

Producción de petróleo fuera de la OCDE (millones de barriles diarios)

Producción de petróleo por países miembros de la OCDE (millones de barriles diarios)

3. Comportamiento del mercado de commodities

Fuente: International Energy Agency (IEA)

En promedio, en el primer trimestre de 2016, la

producción de EE.UU. fue de 12.62 millones de

barriles diarios y la producción de Rusia de 11.25

millones de barriles diarios, siendo estos países

los mayores productores de petróleo actualmente.

Tras la señal negativa por la falta de acuerdo

entre países exportadores para congelar la

producción, el mercado se ha repuesto debido a

las declaraciones reconciliadoras de Irán y a un

dato de reservas de crudo en EE.UU. mejor de lo

esperado. También fueron bien acogidas las

declaraciones optimistas del director de la AIE,

quien el 28 de abril auguraba una estabilización

del mercado para el próximo año.

Estados Unidos

México

Chile

Canadá

Noruega

Australia

Reino Unido

(4.00)

(2.00)

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

-5 0 5 10 15 20

Pro

du

cció

n a

mar

zo 2

01

6

Producción a diciembre 2015

Rusia

China

Colombia

Argentina

Egipto

Omán

Yemen

BrasilGabón

(2.00)

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

-2 0 2 4 6 8 10 12 14

Pro

du

cció

n a

mar

zo 2

01

6

Producción a diciembre 2015

Porcentaje de participación de los países en el consumo mundial de petróleo (Primer trimestre 2016)

Evolución trimestral del consumo de petróleo-países miembros de la OCDE

3. Comportamiento del mercado de commodities

Fuente: International Energy Agency (IEA)

Evolución trimestral del consumo de petróleo-países fuera de la OCDE

4%

4%

5%

5%

6%

6%

7%

9%

9%

24%

28%

39%

0% 10% 20% 30% 40% 50%

Irán

México

Corea

Canadá

Brasil

Arabia Saudita

Rusia

Japón

India

China

Europa

Estados Unidos

0

5

10

15

20

25

30

35

40

45

50

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Mill

on

es

de

bar

rile

s d

iari

os

Asia-Oceanía

Europa

América

0

10

20

30

40

50

60

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Mill

on

es

de

bar

rile

s d

iari

os

Europa

África

Antigua Unión Soviética

América

Medio Oriente

Asia

Fuente: Fondo Monetario Internacional, Commodity Market Monthly.

Índices de precios de los principales commodities2015-2016

3. Comportamiento del mercado de commodities

Los precios de las materias primas aumentaron un 4,7 por ciento en abril, con ganancias en todos los

índices principales, en parte debido a la depreciación del dólar de EE.UU. Los precios del petróleo subieron ante

la disminución de la producción de crudo de EE.UU. y las interrupciones de suministro persistentes. Los precios

agrícolas aumentaron modestamente, principalmente, como resultado de una oferta más débil; mientras que unos

pocos productos metálicos, tales como minerales de hierro fueron impulsadas por una demanda más fuerte.

Los precios agrícolas se ven influenciados por eventos climáticos como el Niño, que ha hecho que

productos como el aceite de palma se encarezcan.

117.83

145.23

111.71

95.71

80

90

100

110

120

130

140

150

160ab

r-1

5

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Indice, 2005=100

Metales Alimentos y bebidas Insumos industriales Todos los commodities

Fuente: Banco Mundial

3. Comportamiento del mercado de commodities

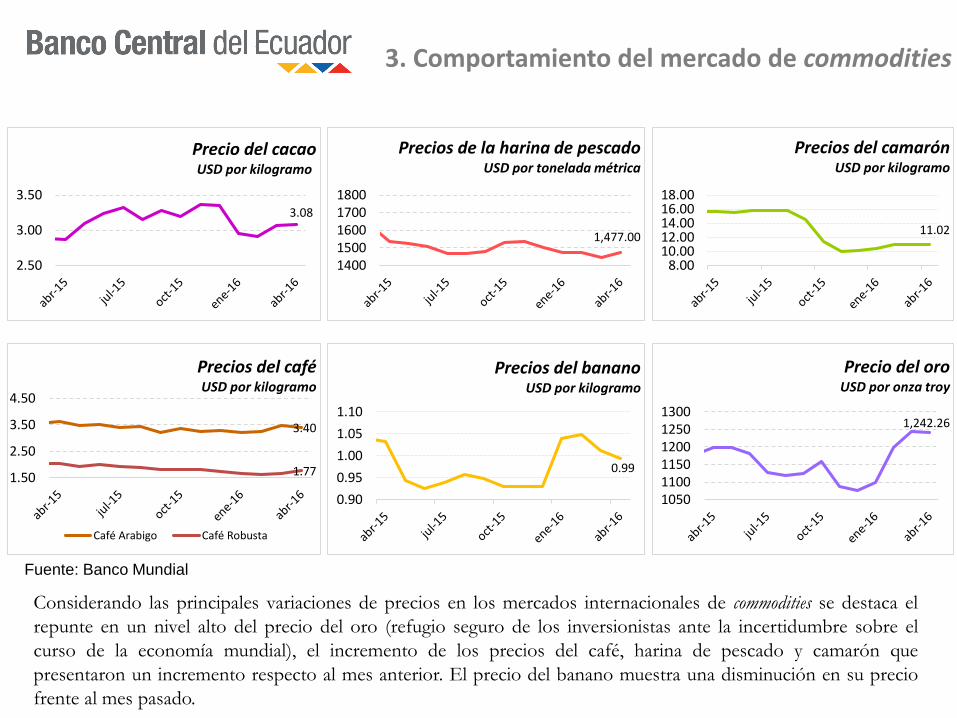

Considerando las principales variaciones de precios en los mercados internacionales de commodities se destaca el

repunte en un nivel alto del precio del oro (refugio seguro de los inversionistas ante la incertidumbre sobre el

curso de la economía mundial), el incremento de los precios del café, harina de pescado y camarón que

presentaron un incremento respecto al mes anterior. El precio del banano muestra una disminución en su precio

frente al mes pasado.

3.08

2.50

3.00

3.50

Precio del cacaoUSD por kilogramo

1,477.00

14001500160017001800

Precios de la harina de pescadoUSD por tonelada métrica

11.02

8.0010.0012.0014.0016.0018.00

Precios del camarónUSD por kilogramo

3.40

1.771.50

2.50

3.50

4.50

Precios del caféUSD por kilogramo

Café Arabigo Café Robusta

0.99

0.90

0.95

1.00

1.05

1.10

Precios del bananoUSD por kilogramo

1,242.26

105011001150120012501300

Precio del oroUSD por onza troy

Fuente: Bloomberg

3. Comportamiento del mercado de commodities

Ratio del precio Oro / Petróleo(Promedio mensual de precios de una onza troy frente al WTI)

Este índice compara el precio de la onza troy de oro con el precio del barril de petróleo WTI. Se

considera importante monitorear este ratio, pues generalmente sube cuando la economía internacional se ve

afectada por shocks tales como crisis financieras o del sector real. El ratio medio oro/petróleo desde abril

de 1970 hasta abril de 2005, ha sido de 15.7 barriles de petróleo por una onza de oro. En el año 2016, con la

caída de los precios de petróleo y un reciente repunte del precio de la onza troy, ha llegado a ubicarse en

proporciones de 40 a 1. Esta coyuntura puede explicarse por la desaceleración de China y algunos de los

países emergentes, la apreciación del dólar, los cambios en la política monetaria de la Reserva Federal, la

situación particular del sector petrolero que experimentó un desplome de sus precios por la sobreoferta en

los mercados internacionales, que provoca incertidumbre en los inversionistas y buscan refugio en el oro.

Sin embargo hay que anotar la fuerte demanda de oro por parte de Rusia y China.

28.18

-

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00En

e

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

VIX es el código del índice Chicago Board Options Exchange Market Volatility Index.

Fuente: Bloomberg

3. Comportamiento del mercado de commodities Chicago Board Options Exchange VIX Index

En el momento en que hay alta volatilidad en los mercados, el VIX alcanza una cifra elevada y se correlacionan con

caídas del S&P 500, indicándonos que en el mercado hay incertidumbre y pesimismo y suele coincidir con mínimos en el

índice de referencia, cuando se producen fuertes movimientos en los mercados bursátiles, mientras que cuando el VIX está

en niveles mínimos, hay confianza en los mercados de los commodities.

La teoría de este indicador es que si hay incertidumbre en los precios del mercado y los inversores creen que el

mercado puede caer, cubrirán sus carteras comprando más opciones “puts” y por el contrario si las expectativas son de un

mercado firme al alza no compraran puts, puesto que no verán la necesidad de protegerse.

A inicios de año existió mucha inestabilidad en las bolsas y el VIX tuvo una alza, sin embargo durante el trimestre ha bajado

hasta ubicarse en niveles de 15,49

Fuente: Bloomberg

Reservas de oro en Bancos centrales

Los precios internacionales de los commodities rebotaron en promedio 9,0% en marzo de

2016 respecto al mes anterior, con ganancias en la mayoría de grupos. Los precios de los

metales se incrementaron modestamente, ante un mercado global momentáneamente

estabilizado. Los precios agrícolas registraron un nuevo incremento marginal , ya que el

evento El Niño presionó hacia arriba algunos precios de alimentos de zonas tropicales,

como el del aceite de palma.

Los precios de petróleo aumentaron en marzo ubicándose en promedio en USD 37,34 por

barril, luego de tres meses consecutivos de caídas del precio. La Administración de

Información Energética de Estados Unidos había anunciado el miércoles 20 de abril que el

suministro de EEUU ascendió hasta 2,080 millones la semana que concluía el 15 de abril.

Los precios del petróleo se vieron impulsados desde el 21 de abril después de que la Agencia

Internacional de la Energía anunciara que en 2016 podría darse el mayor descenso del

suministro de petróleo de los países no miembros de la OPEP de esta generación.

3. Comportamiento del mercado de commodities

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

El monitoreo de los tipos de cambio de las principales divisas a nivel internacional espertinente debido a que, con un esquema monetario rígido, Ecuador está sujeto avariaciones exógenas en la valoración de las monedas de sus principales socioscomerciales.

La depreciación de las monedas de los países competidores conduce a una pérdida decompetitividad del Ecuador en los mercados internacionales y hace que los productosimportados sean más atractivos en el mercado doméstico, ante lo cual se puedenimplementar distintas medidas para salvaguardar la economía nacional y prevenirdesequilibrios de tipo de cambio o de balanza de pagos.

4. Tipos de cambio

El índice del dólar mide el valor del dólar estadounidense con relación a una canasta de monedas extranjeras

(EUR, JPY, GBP, CAD, SEK, CHF). A medida que el índice aumenta, el poder adquisitivo del dólar de los

Estados Unidos de América también aumenta. A partir de mediados de abril de 2015, la presión de un dólar

fuerte sobre el resto de divisas empezó a detenerse, aunque se mantiene en un nivel alto. En diciembre de 2015

el índice se ubicó en los 100.25 puntos, siendo el más alto de la serie. Un dólar fuerte implica que los países

deberán devaluar para poder enfrentar los efectos negativos en el comercio exterior en términos de intercambio.

El último mes se ve un dólar menos fuerte, pero en niveles de hace un año atrás.

Índice del dólarAbr. 2012 – Abr. 2016

Fuente: Investing

4. Tipos de cambio

94.62

70

75

80

85

90

95

100

105ab

r-1

2

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Evolución de los tipos de cambioexpresado en índice

Abr. 2012 – Abr. 2016

Fuente: Bancos Centrales, Bloomberg.

Nota: tipos de cambio expresados en índices, período base 100= enero 2011.

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la d

ivis

a

fre

nte

al d

óla

r.4. Tipos de cambio

Economías avanzadas

En las economías avanzadas, la apreciación

del yen japonés (de aproximadamente 10%,

en términos efectivos reales) fue

particularmente pronunciada, mientras que

el dólar y el euro se apreciaron en alrededor

de 3% y 2%, respectivamente. En cambio, la

libra esterlina se depreció 7%, impulsada por

las expectativas de una posterior

normalización de la política monetaria en el

Reino Unido y la preocupación generada por

la posible salida de la Unión Europea.

Entre agosto de 2015 y abril de 2016, las

monedas de las economías avanzadas

tendieron a reforzarse, mientras que las de

los países exportadores de materias primas

con tipos de cambio flotantes -sobre todo

las de los países exportadores de petróleo-

tendieron a debilitarse todavía más.

118

133

101

110

70

80

90

100

110

120

130

140

150

160

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Euro Yen Japonés

Franco Suizo Libra esterlina

Evolución de los tipos de cambioexpresado en índice

Abr. 2012 – Abr. 2016

Fuente: Bancos Centrales, Bloomberg

Nota: tipos de cambio expresados en índices

Período base 100= enero 2011.

4. Tipos de cambio Economías emergentes

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la

div

isa

fren

te a

l d

óla

r.

Entre las economías de mercados

emergentes, Sudáfrica y Rusia

registraron depreciaciones especialmente

fuertes.

El renminbi chino se depreció en torno

al 2%, mientras que la rupia india se

mantuvo más o menos estable. Por lo

general, desde febrero las monedas de

las economías avanzadas y de mercados

emergentes exportadoras de materias

primas han experimentado un repunte

como consecuencia de una menor

aversión al riesgo a nivel mundial y de

cierta recuperación de los precios de las

materias primas.

El rublo ganó posiciones frente al dólar

y al euro en el mes de abril de 2016,

explicado en gran medida por la

recuperación del precio del petróleo en

los mercados internacionales.

213

221

146

98

80100120140160180200220240260280

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Real Brasileño Rublo Ruso

Rupia India Yuan

4. Tipos de cambio América Latina

Evolución de los tipos de cambioexpresado en índice

Abr. 2012 – Abr. 2016

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la

div

isa

fren

te a

l d

óla

r.

Fuente: Bancos Centrales, Bloomberg

Nota: tipos de cambio expresados en índices

Período base 100= enero 2011.

El ajuste que se destaca es el del peso argentino,

el cual inicia en diciembre, cuando las

autoridades del nuevo gobierno eliminaron los

controles de divisas, lo que causó que el peso se

devaluara en un 30% en un solo día a razón de

13,8 pesos por dólar. Desde entonces el peso ha

flotado libremente. Las autoridades esperan que

la eliminación de los controles genere confianza

en la transparencia de la formulación de

políticas, limite la salida de dólares

estadounidenses y atraiga nuevos capitales.

Desde julio del 2014 el peso colombiano cayó

un 76%, y el peso chileno un 23% frente al

dólar. De septiembre a octubre se evidencia una

recuperación del peso colombiano frente al

dólar estadounidense, y vuelve a caer para

noviembre y diciembre. En general, para abril de

2016 estas monedas ganaron terreno frente al

dólar estadounidense.

98

137

354

144161

11890

110130150170190210230250270290310330350370390

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Boliviano Peso Chileno

Peso Argentino Peso Mexicano

Peso Colombiano Nuevo Sol Peruano

En el 2015 se evidenció en general una apreciación del dólar de los Estados Unidos de América

frente a otras divisas, explicada por la recuperación de la economía estadounidense, con el apoyo de

la política monetaria y las condiciones financieras favorables, así como por la reducción del déficit

fiscal y el mejoramiento de los indicadores en el mercado de trabajo. A pesar de que de abril a mayo

de 2015 esta tendencia cambió, desde junio hasta agosto de 2015 el dólar volvió a repuntar frente a

las demás divisas debido a riesgos macroeconómicos en China, por la marcada ralentización de

dicha economía. Los datos de abril de 2016 muestran un leve retroceso del dólar frente a las

principales divisas; sin embargo, el dólar se mantiene aún en un nivel alto.

4. Tipos de cambio

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

El seguimiento a las condiciones de los mercados financieros internacionales esimportante, ya que su comportamiento podría modificar la disponibilidad defondos y de líneas de crédito. En el caso de eventualidades negativas en laactividad económica sería necesario contar con fuentes de financiamiento externo.

5. Condiciones financieras internacionales

Las condiciones financieras en las economías avanzadas, aunque en general han seguido siendo acomodaticias, se han

endurecido un poco por el aumento de los rendimientos en algunos segmentos de los mercados de deuda

corporativa. Asimismo, el descenso de las expectativas de inflación en la zona del euro también contribuye al

endurecimiento de las condiciones financieras, al elevar las tasas de interés reales. Al mismo tiempo, el rendimiento

de los bonos públicos de Alemania, Estados Unidos, Japón y el Reino Unido ha caído claramente desde septiembre

(entre 30 y 60 puntos básicos), como consecuencia de la búsqueda de alternativas más seguras, del aumento de la

aversión al riesgo, y de las respuestas de política monetaria efectivas y anticipadas a unas expectativas de inflación y

crecimiento por lo general más débiles.

Evolución de las tasas de interés referencialesPrincipales bancos centrales, 2009-2016

Estados Unidos

0.50%

Área Euro 0.00%

Inglaterra 0.50%

Japón 0.00%

Suiza -0.75%

Tasas de interés vigentes a

abril 2016

Fuente: bancos centrales

5.1 Tasas de interés

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

abr-

09

ago

-09

dic

-09

abr-

10

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

ago

-15

dic

-15

abr-

16

Po

rce

nta

ge

Reserva Federal deEstados Unidos(FED Funds Rate)

Banco CentralEuropeo (REFI rate)

Banco de Inglaterra(Official Bank rate)

Banco de Japón(Uncollateralizedovernight call rate)

Banco Nacional deSuiza (SNB TargetRange)

5.2 Rendimientos de bonos soberanos

Vencimiento: 10 años

29 de abril 2016

El rendimiento de los bonos puede variar, dependiendo de las expectativas de los inversionistas sobrela capacidad de pago de los países.

Fuente: Bloomberg.

América

País Rendimiento

Canadá 1.43

EEUU 1.79

Perú 3.12

México 3.48

Colombia 3.96

Brasil 5.33

Ecuador 10.51

Venezuela 29.80

Europa

País Rendimiento

Suiza -0.31

Alemania 0.13

Holanda 0.22

Francia 0.48

Suecia 0.63

Italia 1.33

España 1.43

Reino Unido 1.48

Portugal 2.98

Rusia 3.87

Grecia 8.59

Asia/Pacífico

País Rendimiento

Japón -0.12

Corea del Sur 1.79

Australia 2.49

5.2 Calificaciones de deuda soberana

Fuente: Bloomberg.

Nota: se calculó un promedio mensual del índice para la presente ilustración.

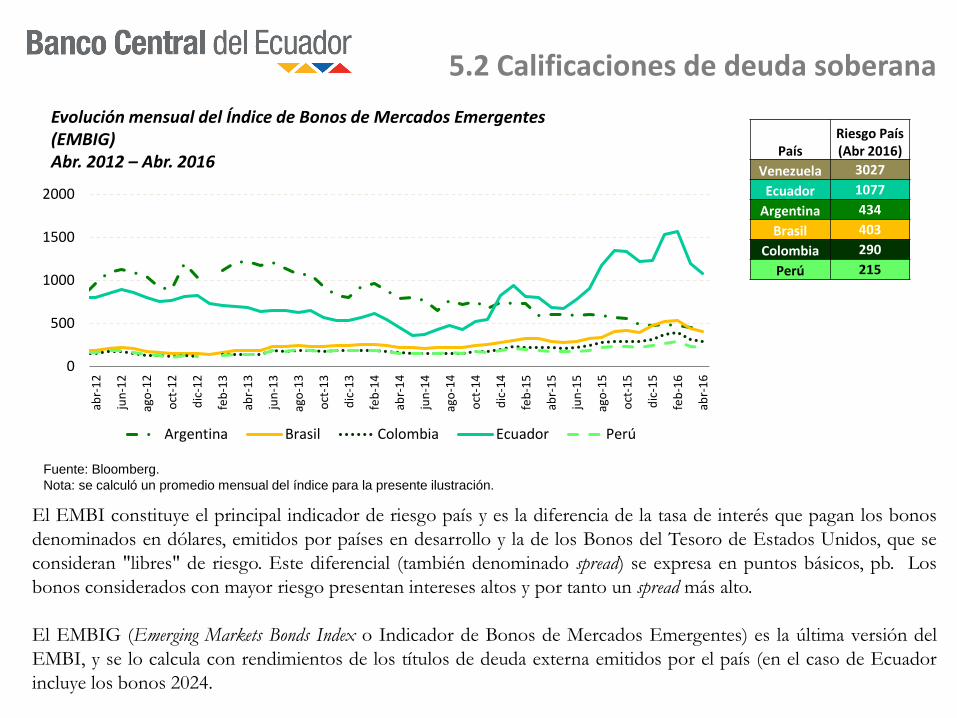

Evolución mensual del Índice de Bonos de Mercados Emergentes (EMBIG)Abr. 2012 – Abr. 2016

El EMBI constituye el principal indicador de riesgo país y es la diferencia de la tasa de interés que pagan los bonos

denominados en dólares, emitidos por países en desarrollo y la de los Bonos del Tesoro de Estados Unidos, que se

consideran "libres" de riesgo. Este diferencial (también denominado spread) se expresa en puntos básicos, pb. Los

bonos considerados con mayor riesgo presentan intereses altos y por tanto un spread más alto.

El EMBIG (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes) es la última versión del

EMBI, y se lo calcula con rendimientos de los títulos de deuda externa emitidos por el país (en el caso de Ecuador

incluye los bonos 2024.

PaísRiesgo País (Abr 2016)

Venezuela 3027

Ecuador 1077

Argentina 434

Brasil 403

Colombia 290

Perú 215

0

500

1000

1500

2000

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

jun

-15

ago

-15

oct

-15

dic

-15

feb

-16

abr-

16

Argentina Brasil Colombia Ecuador Perú

5.2 Calificaciones de deuda soberana

País Ratings Moody's Ratings S&P Ratings Fitch

Argentina Caa1 SD RD

Brasil Baa3 BB+ BBB-

Chile Aa3 AA- A+

Colombia Baa2 BBB BBB

Ecuador B3 B B

Perú A3 BBB+ BBB+

Venezuela Caa3 CCC CCC

A abril de 2016

La calificación de deuda soberana se refiere a la calificación de riesgo dada a un Estado por las agencias de

calificación de riesgos, luego de determinar la probabilidad de que éste cumpla con sus obligaciones financieras.

Las calificaciones dependen de varios factores:

1. Probabilidad de pago: Capacidad e intención del emisor para cumplir con sus compromisos financieros.

2. Protección ofrecida por la obligación en caso de quiebra y otros hechos que puedan afectar los derechos del

acreedor.

Los mercados financieros pueden amplificar los riesgos vinculados al aumento de las tasas de

interés en Estados Unidos. De acuerdo con el Fondo Monetario Internacional, bajos niveles

de crecimiento o acontecimientos geopolíticos, también pueden ocasionar un vuelco repentino

de las primas de riesgo y una presión de la volatilidad en los mercados financieros

internacionales. Un aumento de la aversión mundial al riesgo puede dar lugar a un flujo de

capitales en busca de refugio; también puede suponer un endurecimiento significativo de las

condiciones financieras y presiones cambiarias en los mercados emergentes, así como efectos

negativos en los precios de las acciones.

5. Condiciones financieras internacionales

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

• Banco Central del Ecuador (2015), Boletín Información Estadística Mensual (IEM) – Mayo 2016,

Dirección de Estadísticas de Síntesis Macroeconómica. Disponible en:

http://www.bce.fin.ec/index.php/component/k2/item/756

• International Monetary Fund (2016), World Economic Outlook (WEO) : April 2016

http://www.imf.org/external/pubs/ft/weo/2016/update/01/

• International Monetary Fund (2015), Commodity Market Monthly: May 2016. Disponible en:

http://www.imf.org/external/np/res/commod/pdf/monthly/111315.pdf

• International Monetary Fund (2015), Commodity Price Outlook & Risks, Research Department, Commodities Team. Disponible en: http://www.imf.org/external/np/res/commod/pdf/cpor/2015/cpor1115.pdf

• Centro de Estudios Latinoamericanos, Noticias de Latinoamérica, Mayo 2016. Disponible en: http://www.cesla.com

• The World Bank (2015), Commodity Markets Outlook. Pink sheet May 2016. Disponible en: http://www.worldbank.org/en/research/commodity-markets

• Bloomberg Intelligence Unit (2016), Bloomberg Brief Economics

6.1 Bibliografía

6.2 Abreviaturas

-CAD Dólar canadiense

-CHF Franco suizo

-ETF Exchange-Traded Funds

-EUROSTAT Oficina Europea de Estadística

-EUR Euro

-FED Federal Reserve System (Banco Central de los Estados Unidos)

-FMI Fondo Monetario Internacional (International Monetary Fund ,IMF por su siglas en inglés)

-GBP Libra esterlina

-JPY Yen

-OCDE Organización para la Cooperación y el Desarrollo Económicos

-OPEP Organización de Países Exportadores de Petróleo

-PIB Producto Interno Bruto

-WTI Siglas para el crudo West Texas Intermediate

-USD Dólar estadounidense

-SEK Corona sueca

DIRECCIÓN NACIONAL DE RIESGO SISTÉMICOSUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓNwww.bce.ec

Se permite la reproducción de este documento siempre que se cite la fuente.