Diapos de infomacion contable

23

Carrera de CONTABILIDAD Y FINANZAS Nic 08 INTEGRANTES: Cruz López Emelda. Cerquin Rocio Sánchez Reyes Ana. Simón Vargas Lizbeth DOCENTE: DANITZA QUIPUSCOA

-

Upload

jeins-sanchez-valdez -

Category

Education

-

view

323 -

download

1

Transcript of Diapos de infomacion contable

Carrera de CONTABILIDAD Y FINANZAS

Nic 08

INTEGRANTES:

Cruz López Emelda. Cerquin Rocio Sánchez Reyes Ana. Simón Vargas Lizbeth

DOCENTE: DANITZA QUIPUSCOA

*Caso practico Empresa LAVA S.A.C.

Carrera de CONTABILIDAD Y FINANZAS

La Empresa LAVA S.A.C. durante los años 2010 y 2011 ha

presentado los siguientes estados Financieros:

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE SITUACIÓN FINANCIERA

2010

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE RESULTADO INTEGRAL

2010

EESTADO DE CAMBIOS EN EL PATRIMONIO NETO 2010

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE SITUACIÓN FINANCIERA

2011

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE RESULTADO INTEGRAL

2011

EESTADO DE CAMBIOS EN EL PATRIMONIO NETO 2011

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE SITUACIÓN FINANCIERA

2012

Carrera de CONTABILIDAD Y FINANZAS

EESTADO DE RESULTADO INTEGRAL 2012

EESTADO DE CAMBIOS EN EL PATRIMONIO NETO 2012

Carrera de CONTABILIDAD Y FINANZAS

A fines del ejercicio 2012, la empresa contrato un nuevo contador, quien a verificado

los registros totales, habiendo detectado en la información presentada en los años

anteriores a los siguientes errores:

AÑO: 2010

Se a determinado pasivos inexistencias por deudas contraídas por servicios diversos

contabilizados como contrapartida erróneamente como gastos administrativos, no se

encontró documentación sustentatoria por dicho registro por S/. 1,500.00.

AÑO: 2011

No se han registrado las bajas de activos fijos, por lo tanto estos activos siguen

figurando como parte de los inventarios de la siguiente manera.

Inmueble maquinaria y equipo 4,500.00

Depreciación acumulada (1,200.00)

3,300.00

=========

Se ha detectado la omisión del registro de una factura

por venta de mercaderías por S/. 1,800.00

Carrera de CONTABILIDAD Y FINANZAS

Hoja de trabajo para reestructurar el estado de situación financiera

2010

Para la corrección de errores se ha elaborado la siguiente hoja de trabajo, a fin

de realizar los ajustes a los estados financieros ya presentados:

La corrección que se lleva a cabo afecta a los resultados del ejercicio, por tanto las regularizaciones que

se realizan también tienen efecto en los impuestos que se pagaron, determinándose pagos demás y de

menos que se deben regularizar, se presentaran en el estado de situación financiera como otras cuentas

por cobrar u otras cuentas por pagar.

ASIENTOS CONTABLES

Carrera de CONTABILIDAD Y FINANZAS

Hoja de trabajo para reestructurar el estado de resultado integral

2010

La corrección realizada tiene afecto en los resultados del ejercicio 2010, como consecuencia el calculo

del impuesto a la renta también fue afectada, por tanto se debe corregir.

Se debe tomar en cuenta que la elaboración de la hoja de trabajo y los asientos de ajuste solo tienen por

objeto facilitar el análisis de la corrección en el estado de resultado integral que debe ser reestructurado.

Carrera de CONTABILIDAD Y FINANZAS

Carrera de CONTABILIDAD Y FINANZAS

Hoja de trabajo para reestructurar el estado de situación financiera 2011

En la columna de ajustes de la hoja de trabajo se incluyen los asientos de corrección del año 2010,

además de los ajustes del 2012, debido a que los saldos de balance son acumulados, con estos registros

se modifican también los pagos del Imp. Rta.

En el 2010 y 2011 la corrección contabilizada afecta a los resultados del ejercicio, resultado que se tomo

como base al calculo del Imp. Rta; por tanto la regularizaciones que se llevan a cabo modifican el monto

de pago del mencionado Imp., que resulta de pago demás o menos.

Los asientos contables de las correcciones del estado de situación financiera del 2010 y 2011 deben ser

incluidos en los libros de contabilidad del 2012. Carrera de CONTABILIDAD Y FINANZAS

ASIENTOS CONTABLES DEL

2010

ASIENTOS CONTABLES DEL

2011

Carrera de CONTABILIDAD Y FINANZAS

Hoja de trabajo para reestructurar el estado de resultado integral

2011

La corrección realizada tiene repercusión en el resultado del ejercicio y en la

determinación del Imp. Rta.; por tanto la hoja de trabajo y el asiento solo tiene por objeto

analizar el efecto de la corrección en el estado de resultado integral que debe ser

reestructurado por lo que debe ser tratado extracontablemente.

Carrera de CONTABILIDAD Y FINANZAS

ASIENTOS CONTABLES DEL

2011

Carrera de CONTABILIDAD Y FINANZAS

Estado financieros reestructurados 2010 - 2011

Carrera de CONTABILIDAD Y FINANZAS

Estado de resultado integral por los periodos

2010 - 2011

Carrera de CONTABILIDAD Y FINANZAS

Estado de cambios en el patrimonio neto

Periodo 2010 - 2011

Carrera de CONTABILIDAD Y FINANZAS

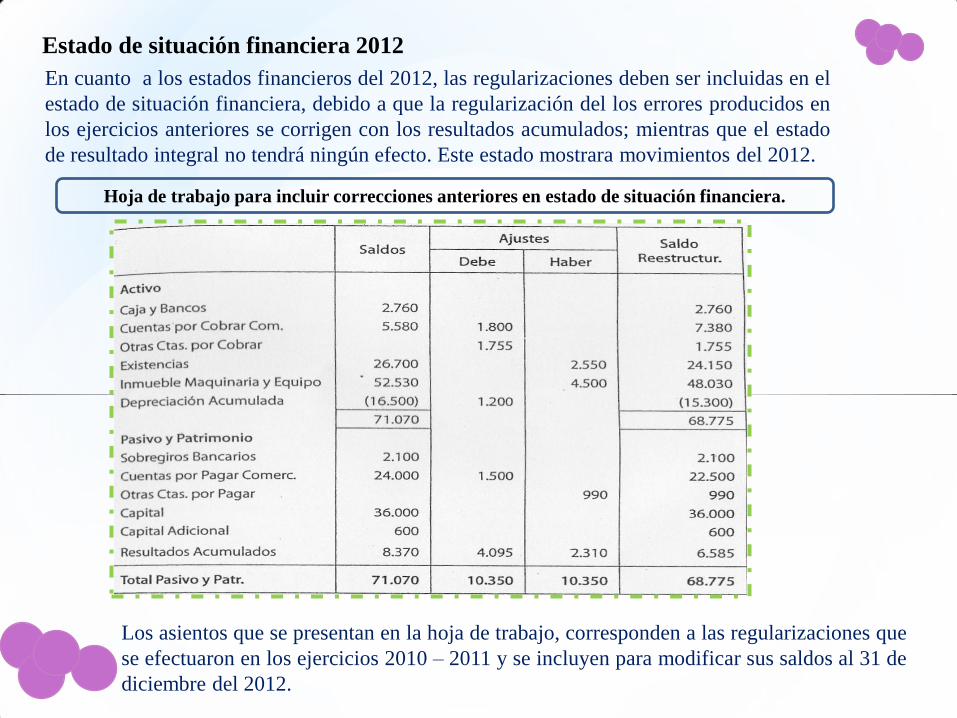

En cuanto a los estados financieros del 2012, las regularizaciones deben ser incluidas en el

estado de situación financiera, debido a que la regularización del los errores producidos en

los ejercicios anteriores se corrigen con los resultados acumulados; mientras que el estado

de resultado integral no tendrá ningún efecto. Este estado mostrara movimientos del 2012.

Hoja de trabajo para incluir correcciones anteriores en estado de situación financiera.

Estado de situación financiera 2012

Los asientos que se presentan en la hoja de trabajo, corresponden a las regularizaciones que

se efectuaron en los ejercicios 2010 – 2011 y se incluyen para modificar sus saldos al 31 de

diciembre del 2012.

Estado de situación financiera 2012

Carrera de CONTABILIDAD Y FINANZAS

Estado de resultado integral 2012

Estado de cambios en el patrimonio

neto 2012