DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO MUNICIPIO DE ... · Los primeros pobladores vinieron de San...

57

Consultores Financieros Internacionales, S.A. Avenida República del Uruguay, No. 2302, Colonia Tepeyac Tegucigalpa, M.D.C., Honduras. Tel.: (504) 232-1039 Telefax: (504) 239-3107. E-mail: [email protected] Documento presentado a la Secretaría de Gobernación y Justicia, mediante Contrato de Servicios de Consultoría No. FC-0006, para la Elaboración de Diagnóstico y Formulación de Planes de Asistencia Técnica Municipal (PATMUNI´s) DIAGN DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO STICO INSTITUCIONAL Y FINANCIERO MUNICIPIO DE INTIBUC MUNICIPIO DE INTIBUCÁ, DEPARTAMENTO DE INTIBUC , DEPARTAMENTO DE INTIBUCÁ Programa de Reducción de la Pobreza y Desarrollo Local Fase II Préstamo BID No. 1478/SF-HO Tegucigalpa, M.D.C., 14 de Septiembre de 2005 Honduras, C.A.

Transcript of DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO MUNICIPIO DE ... · Los primeros pobladores vinieron de San...

Consultores Financieros Internacionales, S.A. Avenida República del Uruguay, No. 2302, Colonia Tepeyac

Tegucigalpa, M.D.C., Honduras. Tel.: (504) 232-1039Telefax: (504) 239-3107. E-mail: [email protected]

Documento presentado a la Secretaría de Gobernación y Justicia, mediante Contrato de Servicios de Consultoría

No. FC-0006, para la Elaboración de Diagnóstico y Formulación de Planes de Asistencia Técnica Municipal

(PATMUNI´s)

DIAGNDIAGNÓÓSTICO INSTITUCIONAL Y FINANCIEROSTICO INSTITUCIONAL Y FINANCIERO

MUNICIPIO DE INTIBUCMUNICIPIO DE INTIBUCÁÁ, DEPARTAMENTO DE INTIBUC, DEPARTAMENTO DE INTIBUCÁÁ

Programa de Reducción de la Pobreza y Desarrollo Local Fase II

Préstamo BID No. 1478/SF-HO

Tegucigalpa, M.D.C., 14 de Septiembre de 2005Honduras, C.A.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

1

Diagnóstico Institucional y Financiero Municipalidad de Intibucá, Departamento de Intibucá Diagnóstico Institucional y Financiero Municipalidad de Santa Rita, Departamento de Yoro I. Presentación 3 II. Metodología 4 1. Desarrollo Institucional para un Buen Gobierno 5

1.1 Análisis del Municipio 5 1.1.1 Características del Municipio 5 1.1.2 Aspectos Físicos y Geográficos 5 1.1.3 Aspectos Institucionales 7 1.1.4 Aspectos Demográficos 8 1.1.5 Aspectos Económicos 8 1.1.6 Aspectos Sociales 9 1.1.7 Aspectos de Infraestructura 11

1.2 Análisis de los Aspectos Administrativos 12 1.2.1 Estructura Organizativa 12

Organigrama de la Municipalidad 14 1.2.2 Funcionamiento de los Procesos Administrativos y Financieros 16 1.2.3 Instrumentos de Administración 18 1.2.4 Sistema de Control Interno 18 1.2.5 Análisis Técnico del Sistema de Generación de Ingreso y Cobranza 18 1.2.6 Modernización de los Sistemas Administrativos y Financieros 19 1.2.7 Identificación de Necesidades de Asistencia Técnica 19

1.3 Mejora de la Administración y Finanzas Municipales 19 1.3.1 Análisis de la Estructura de los Ingresos Municipales 19 1.3.2 Análisis de la Estructura de los Gastos e Inversiones 23 1.3.3 Análisis de Endeudamiento y del Servicio de la Deuda 24 1.3.4 Análisis de la Cuenta Financiera 24

1.3.5 Identificación de las Necesidades de Asistencia Técnica 31

1.4 Planificación del Desarrollo 31 1.4.1 Participación Comunitaria en la Priorización de las Inversiones 31 1.4.2 Plan Estratégico de Desarrollo Municipal 31 1.4.3 Plan de Inversiones Municipales 32 1.4.4 Plan de Desarrollo Urbano 33 1.4.5 Plan de Ordenamiento Territorial 33 1.4.6 Presupuesto y Plan Operativo Anual 33 1.4.7 Evaluación de las Competencias Asumidas por la Municipalidad 33 1.4.8 Evaluación de la Capacidad Técnica Municipal 34 1.4.9 Identificación de Necesidades de Asistencia Técnica 34

1.5 Gobernabilidad Local y Transparencia 35 1.5.1 Relaciones de Comunicación Interna 35 1.5.2 Cooperación y Vinculación Interinstitucional 35

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

2

1.5.3 Política de Información de la Municipalidad y Mecanismos de Participación Ciudadana 36

1.5.4 Mecanismos de Rendición de Cuentas 36 1.5.5 Funcionamiento de los Comités de Transparencia 37 1.5.6 Otros Aspectos sobre Gobernabilidad y Transparencia 37 1.5.7 Identificación de Necesidades de Asistencia Técnica 37

2. Fomento del Potencial para el Desarrollo Económico Sostenible 37

2.1 Principales Actividades Económicas y su Importancia para el Municipio 38 2.2 Funciones Promoción de la Municipalidad en el Empleo y la Producción y

Vocaciones Productivas 38 2.3 Actividades Concretas en Turismo y Artesanía 40 2.4 Relevancia de la Forestería Comunitaria 40 2.5 Otros Aspectos Relativos al Desarrollo de la Producción 41 2.6 Identificación de Necesidades de Asistencia Técnica 41

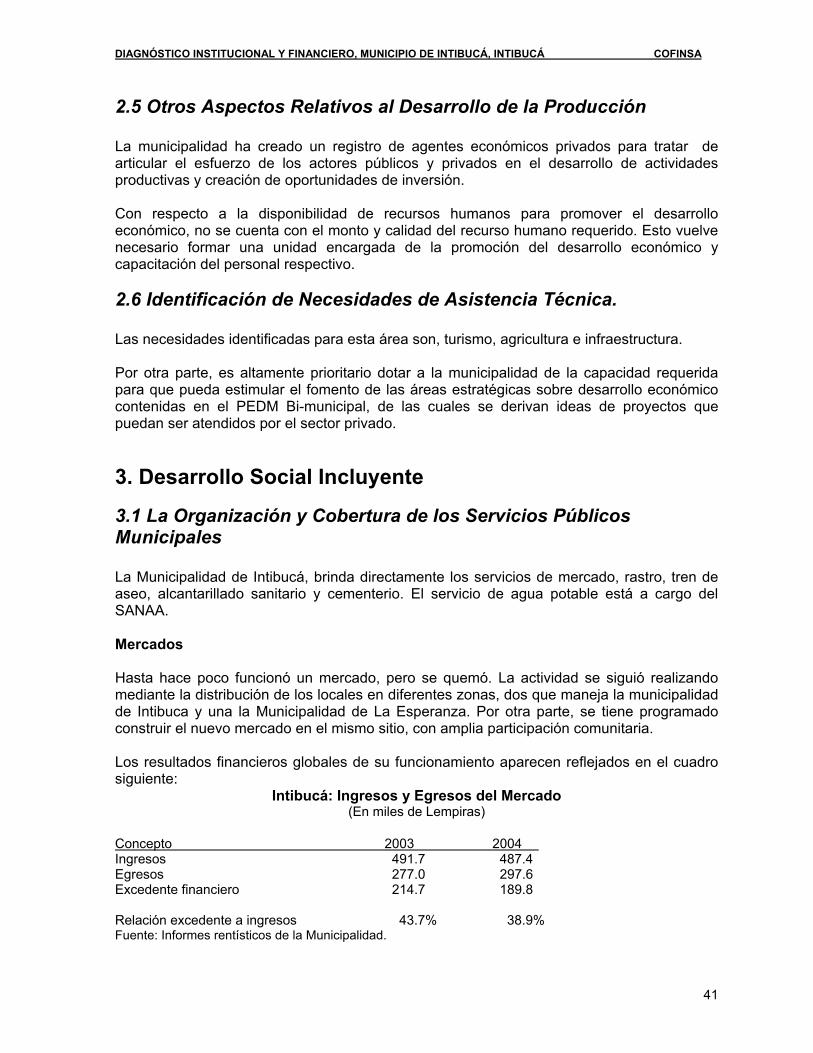

3. Desarrollo Social Incluyente 41 3.1 Organización y Cobertura de los Servicios Públicos Municipales 41 3.2 Programas de Desarrollo Social, Cultural y Comunitario 44 3.3 Equidad de Género 44 3.4 Identificación de Necesidades de Asistencia Técnica 44

4. Desarrollo Ambiental Sustentable 45

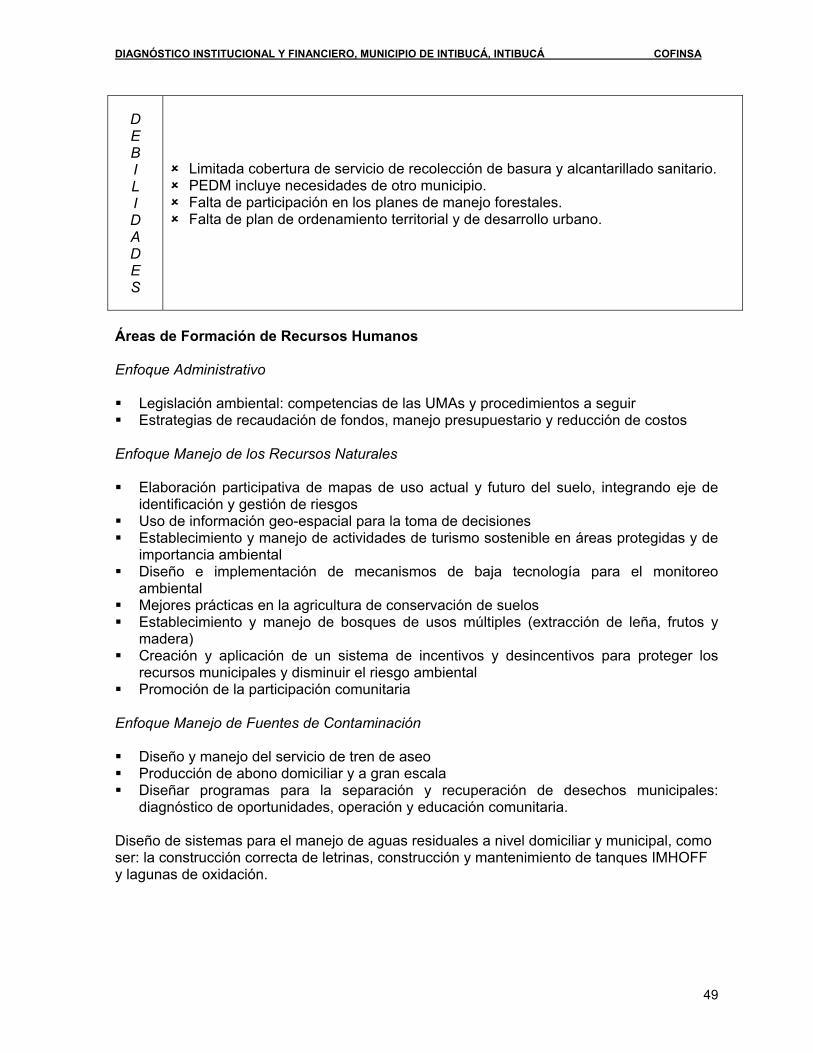

4.1 Diagnóstico Ambiental del Municipio 45 4.2 Capacidad Municipal para la Gestión Ambiental 45 4.3 Problemática Ambiental Municipal 46 4.4 Marco Legal Aplicable e Instrumentos para Administrar los Recursos 46 4.5 Planes de Manejo Participativos, Visión Estratégica y Perspectivas Futuras 47 4.6 Coordinación e Inventario de Instituciones con Intervención Ambiental en el

Municipio 47 4.7 Identificación de las Necesidades de Formación de Recursos Humanos para

Mejorar la Capacidad de Gestión Ambiental y de Riesgos en el Municipio 48 ANEXO: Análisis Comparativo de la Boleta de Indicadores de Desempeño Municipal (Autodiagnóstico y las 8 Boletas Utilizadas por COFINSA como instrumentos de investigación) 1-7

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

3

I. Presentación En apoyo a la implementación del Programa de Descentralización y Desarrollo Local (PRODDEL), la República de Honduras y el Banco Interamericano de Desarrollo (BID), suscribieron un convenio de cooperación para la ejecución de la Estrategia de Reducción de la Pobreza, a fin de contribuir al mejoramiento de las condiciones de vida de la población más vulnerable de Honduras, proporcionándole mayor acceso a los servicios básicos. En este sentido, la Secretaría de Gobernación y Justicia desarrolla, acciones para el fortalecimiento de las capacidades de los municipios en la gestión de proyectos con el fin de mejorar la capacidad financiera e institucional de los Gobiernos Locales, mediante acciones de fortalecimiento para promover:

1. El desarrollo Institucional para un buen gobierno 2. El fortalecimiento del potencial para el desarrollo económico sostenible 3. El desarrollo social incluyente 4. El desarrollo ambiental sustentable

Dichas acciones se enmarcan en los Planes de Capacitación y Asistencia Técnica (PATMUNIs); estos instrumentos permitirán una intervención integral, concentrada en temas específicos, según las necesidades reales que sean determinadas en base a los diagnósticos institucionales y financieros de cada municipio. Una primera etapa de este ejercicio comprende la elaboración del diagnóstico institucional y financiero de la municipalidad, que permitirá el diseño de la línea base e indicadores para el monitoreo del desempeño municipal. Para el desarrollo de este proceso, fue necesario el apoyo de las autoridades Municipales. Apoyando la Estrategia para la Reducción de la Pobreza (ERP) e implementando el contexto de este diagnóstico institucional y financiero, los objetivos del PATMUNI’s están focalizados a:

1. Fortalecer la capacidad institucional de los Gobiernos Locales a efectos de mejorar su capacidad financiera y su eficiencia en la prestación de los servicios públicos.

2. Fortalecer la capacidad de planificación de desarrollo y planificación de inversiones en los municipios.

3. Identificar las opciones del municipio para mejorar la gestión del ambiente y riesgos. 4. Apoyar las metas de la ERP y del Programa de Descentralización y Desarrollo Local

(PRODDEL) A continuación se presentan los resultados del diagnóstico en el Municipio de Intibucá, Departamento de Intibucá.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

4

II. Metodología El proceso metodológico se desarrolló en las siguientes fases:

Información y capacitación a los especialistas en las diferentes áreas. Análisis de la metodología y formatos a aplicar. Aplicación de los instrumentos de investigación (8 boletas) Análisis comparativo de la Boleta de Indicadores de Desempeño Municipal

(Autodiagnóstico) y las 8 boletas utilizadas por COFINSA. Organización.

Revisión de documentos del municipio. Reforzamiento al personal sobre el trabajo a realizar (metodología, productos etc.) Entrega de formatos. Establecimiento de cronogramas de trabajo de investigadores de campo Desplazamiento del personal a la zona de trabajo.

Promoción.

Visitas a la Alcaldía Municipal para explicar a la Corporación Municipal el trabajo a realizar, objetivos y productos.

Establecimiento de líneas de coordinación del trabajo a realizar. Ejecución.

Revisión de Planes Estratégicos de Desarrollo Municipal. Levantamiento del inventario social: Registro de Actores e Instituciones gubernamentales y no Gubernamentales y

Organismos de Cooperación existentes en el municipio. Registro de organizaciones Comunitarias en el Municipio. Listado de Aldeas, Barrios y Caseríos. Identificación del Capital Social y levantamiento de indicadores municipales.

Para la elaboración del diagnóstico institucional y financiero, se diseñaron instrumentos de recolección de información, procediendo a la revisión de fuentes secundarias y seguidamente al levantamiento de información primaria mediante las siguientes técnicas:

1. Entrevistas con informantes claves. 2. Grupos focales 3. Entrevistas a grupos comunitarios 4. Observación directa 5. Consultas por Internet.

Una vez recolectada la información se procedió a la tabulación y análisis, construyendo una base de datos para las 7 municipalidades del paquete 3, que permitirá unificar indicadores de desempeño municipal, definir la línea de base y definir los indicadores de monitoreo y seguimiento.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

5

1. Desarrollo Institucional para un Buen Gobierno

1.1 Análisis del Municipio

1.1.1 Características del Municipio Municipio: Intibucá. Departamento: Intibucá Código No.1006 Categoría: El Municipio de Intibuca fue fundado en 1866. En el recuento de población de 1791 aparece como cabecera de Curato y en 1866 era un municipio de Gracias, habiendo pasado en 1883 al Departamento de Intibucá. Sobre el origen de su nombre no se tienen datos y la feria patronal es el 15 de enero de cada año, día dedicado al Señor de Esquipulas Los primeros pobladores vinieron de San Francisco de Ojuera y otros que emigraron de los pueblos de Tenambla y Tatumbla.

1.1.2 Aspectos Físicos y Geográficos El Municipio de Intibucá está situado en la parte central de la cordillera de Opalazo. Su extensión territorial es de 537 kilómetros cuadrados. Los límites geográficos del municipio, son los siguientes: Al Norte: colinda con los municipios de San Francisco de Ojuera y San Pedro Zacapa, departamento de Santa Bárbara. Al Sur: colinda con los Municipios de La Esperanza, departamento de Intibucá y Marcala departamento de La Páz. Al Este: con los Municipios de Masaguara y Jesús de Otoro, Departamento de Intibucá. Al Oeste: colinda con los Municipios de Yamaranguila San Francisco de Opalaca. En vista de estar ubicada en una zona alta equivalente a 1.980 metros sobre el nivel del mar, tiene un clima fresco durante todo el año, con temperaturas que oscilan entre 15 y 18 grados centígrados. Además el municipio, cuenta con 20 Aldeas y 125 Caseríos.1

Aldea Intibucá Pueblo Viejo Azacualpa Quebrada Honda El Naranjo Río Blanco El Pelón de Ologosí Río Colorado La Laguna de Chiligatoro Río Grande o El Nance

1 Fuente SINIMUN2

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

6

La Sorto San José Malguara San Nicolás Manazapa San Pedro Mixcure Santa Catarina Monquecagua Togopala

Caserio Intibucá Las Delicias San Jose Quebrada de Lajas Malguarita Canjel Azacualpa Desvio las Palmas Río Colorado Azacualpita Manazapa La Rinconada o las Vegas El Tabor Cerro Verde Liquidambalito Guangololo El Belén San Antonio La Rinconada Las Mercedes Las Mercedes Puente hondo Mixcure San Bartolome Queaterique El Naranjo Grupo San Jose Santa Cruz El Rodeo Grupo San Cristobal El Cipresal La Misión Río Grande o El Nance El Naranjo Las Palmas Los Planes Peña Blanca Los Planes Los Sánchez San Antonio del Norte Llano Redondo San José San Pedro Manazapita Casas Viejas o Los Gomez El Cacao o Santo Tomás Queseras Cedros El Pelón de Ologosí Llano Largo El Duraznito Laguna Madre Vieja Piedras Negras San Antonio Las Flores San Juan Las Delicias Maracia Monquecagua San Nicolás El Peloncito de Ologosi El Ciprés El Rosario La Laguna de Chiligatoro La Rinconada Las Crucitas Las Lajitas o Charco Seco Llano Redondo Panina El Pinal o Chichila La Union San Antonio El Aguacate Pueblo Viejo San Miguel El Paislal Cruz Alta San Pedro El Cipres La Sierra El Duraznito La Sorto Pinares Guise El Duraznito Anonitas La Zilimania Llano Grande Cruz de Canrruga Loma de Enmedio Quebrada Honda Abajo Cruz de Santiago o Charco Seco Puente hondo Quebrada Honda Arriba El Cacao Santa Catarina Quebrada Las Vueltas Los Encinos Buena Vista Malguara La Union o Buena Vista Cofradía El Cedro El Barreal La Posta o El Carrizal El Robledal El Guachipilín El Peloncito de Sirati El Salitre El Mezcalito La Chorrera La Silla La Tejera Villa Francis La Soledad La Vega Candelaria Las Crucitas La Vega del Guineo Dulce Nombre Valle de Ángeles San Bartola El Guayabo Mal Paso El Zapote

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

7

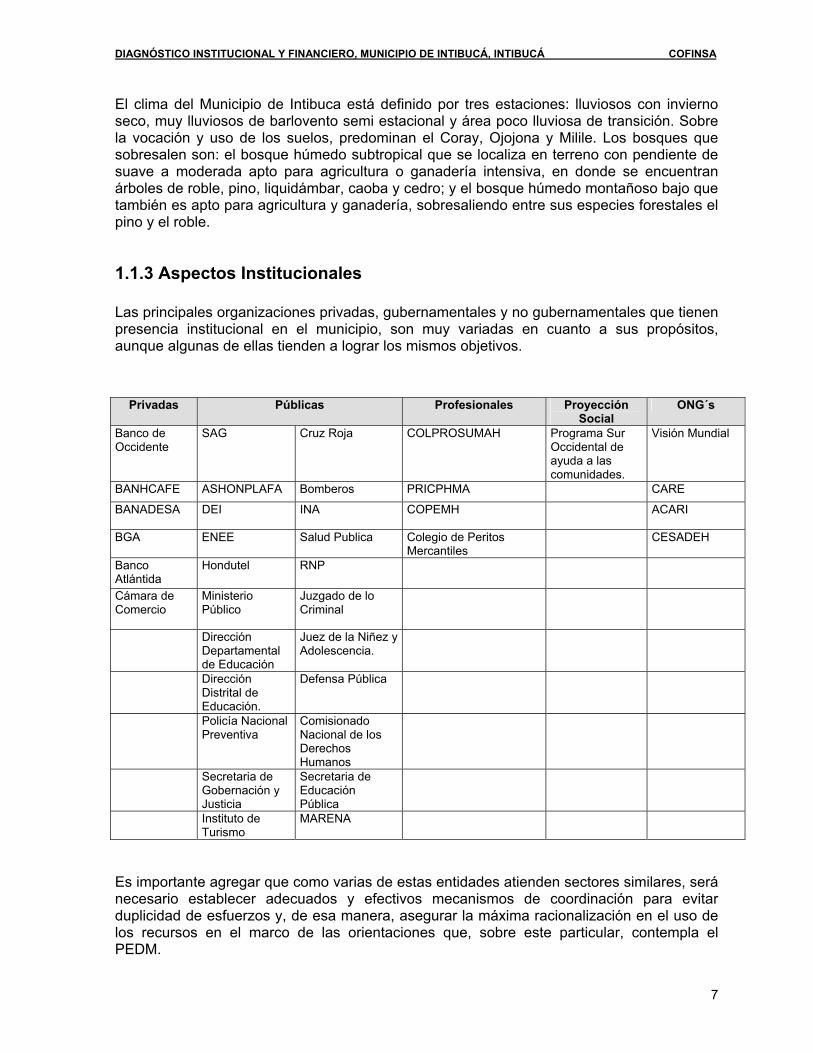

El clima del Municipio de Intibuca está definido por tres estaciones: lluviosos con invierno seco, muy lluviosos de barlovento semi estacional y área poco lluviosa de transición. Sobre la vocación y uso de los suelos, predominan el Coray, Ojojona y Milile. Los bosques que sobresalen son: el bosque húmedo subtropical que se localiza en terreno con pendiente de suave a moderada apto para agricultura o ganadería intensiva, en donde se encuentran árboles de roble, pino, liquidámbar, caoba y cedro; y el bosque húmedo montañoso bajo que también es apto para agricultura y ganadería, sobresaliendo entre sus especies forestales el pino y el roble.

1.1.3 Aspectos Institucionales Las principales organizaciones privadas, gubernamentales y no gubernamentales que tienen presencia institucional en el municipio, son muy variadas en cuanto a sus propósitos, aunque algunas de ellas tienden a lograr los mismos objetivos.

Privadas Públicas Profesionales Proyección Social

ONG´s

Banco de Occidente

SAG Cruz Roja COLPROSUMAH Programa Sur Occidental de ayuda a las comunidades.

Visión Mundial

BANHCAFE ASHONPLAFA Bomberos PRICPHMA CARE

BANADESA DEI INA COPEMH ACARI

BGA ENEE Salud Publica Colegio de Peritos Mercantiles

CESADEH

Banco Atlántida

Hondutel RNP

Cámara de Comercio

Ministerio Público

Juzgado de lo Criminal

Dirección Departamental de Educación

Juez de la Niñez y Adolescencia.

Dirección Distrital de Educación.

Defensa Pública

Policía Nacional Preventiva

Comisionado Nacional de los Derechos Humanos

Secretaria de Gobernación y Justicia

Secretaria de Educación Pública

Instituto de Turismo

MARENA

Es importante agregar que como varias de estas entidades atienden sectores similares, será necesario establecer adecuados y efectivos mecanismos de coordinación para evitar duplicidad de esfuerzos y, de esa manera, asegurar la máxima racionalización en el uso de los recursos en el marco de las orientaciones que, sobre este particular, contempla el PEDM.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

8

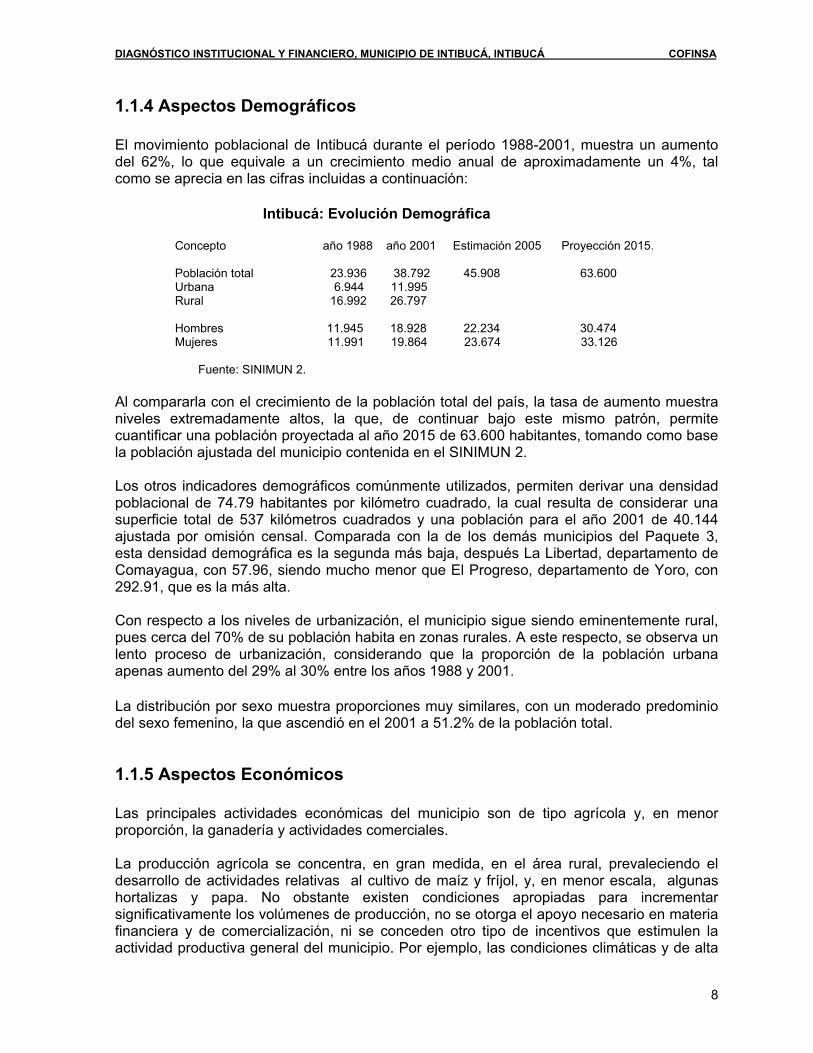

1.1.4 Aspectos Demográficos El movimiento poblacional de Intibucá durante el período 1988-2001, muestra un aumento del 62%, lo que equivale a un crecimiento medio anual de aproximadamente un 4%, tal como se aprecia en las cifras incluidas a continuación: Intibucá: Evolución Demográfica Concepto año 1988 año 2001 Estimación 2005 Proyección 2015. Población total 23.936 38.792 45.908 63.600 Urbana 6.944 11.995 Rural 16.992 26.797 Hombres 11.945 18.928 22.234 30.474 Mujeres 11.991 19.864 23.674 33.126 Fuente: SINIMUN 2. Al compararla con el crecimiento de la población total del país, la tasa de aumento muestra niveles extremadamente altos, la que, de continuar bajo este mismo patrón, permite cuantificar una población proyectada al año 2015 de 63.600 habitantes, tomando como base la población ajustada del municipio contenida en el SINIMUN 2. Los otros indicadores demográficos comúnmente utilizados, permiten derivar una densidad poblacional de 74.79 habitantes por kilómetro cuadrado, la cual resulta de considerar una superficie total de 537 kilómetros cuadrados y una población para el año 2001 de 40.144 ajustada por omisión censal. Comparada con la de los demás municipios del Paquete 3, esta densidad demográfica es la segunda más baja, después La Libertad, departamento de Comayagua, con 57.96, siendo mucho menor que El Progreso, departamento de Yoro, con 292.91, que es la más alta. Con respecto a los niveles de urbanización, el municipio sigue siendo eminentemente rural, pues cerca del 70% de su población habita en zonas rurales. A este respecto, se observa un lento proceso de urbanización, considerando que la proporción de la población urbana apenas aumento del 29% al 30% entre los años 1988 y 2001. La distribución por sexo muestra proporciones muy similares, con un moderado predominio del sexo femenino, la que ascendió en el 2001 a 51.2% de la población total.

1.1.5 Aspectos Económicos Las principales actividades económicas del municipio son de tipo agrícola y, en menor proporción, la ganadería y actividades comerciales. La producción agrícola se concentra, en gran medida, en el área rural, prevaleciendo el desarrollo de actividades relativas al cultivo de maíz y fríjol, y, en menor escala, algunas hortalizas y papa. No obstante existen condiciones apropiadas para incrementar significativamente los volúmenes de producción, no se otorga el apoyo necesario en materia financiera y de comercialización, ni se conceden otro tipo de incentivos que estimulen la actividad productiva general del municipio. Por ejemplo, las condiciones climáticas y de alta

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

9

fertilidad de la mayoría de los suelos, permitirían producir, en condiciones ampliamente competitivas, frutales de altura, tales como durazno, pera, manzana, ciruela y uva, existiendo para tales efectos una amplia demanda potencial interna y externa, constituida, en este último caso, por el mercado salvadoreño. Con respecto a la ganadería, predominan explotaciones de escaso desarrollo tecnológico orientadas a la producción bovina, avícola y porcina, las cuales también requerirían de un decidido apoyo para mejorar significativamente los actuales niveles productivos. De acuerdo al PEDM Bi-Municipal, en el aspecto pecuario, existen 1658 explotaciones de bovinos, 814 de equinos, 1091 de porcinos y 2.664 avícolas, siendo la mayoría empresas con niveles tecnológicos bajos y una minoría que empieza a utilizar tecnologías más avanzadas. En lo referente a la tenencia de la tierra, existen 3.059 explotaciones con un total de 24.043 Has., en tanto que el uso de la tierra refleja que 1.349 explotaciones con 6.314 Has. son bosque y 1.669 explotaciones con 6.821 Has. son tierras en guamil. Sumando los dos cascos urbanos existen más de 1.200 entre empresas y microempresas, constituidas por tiendas comerciales, bancos, mercados talleres, hoteles empresas de transporte, restaurantes, farmacias, etc., pero todavía no se observa entre los inversionistas el empuje y convencimiento necesarios por convertir a estas empresas en un medio efectivo para acrecentar y dinamizar el desarrollo de la zona.

1.1.6 Aspectos Sociales Los principales problemas sociales del Municipio de Intibucá, son los mismos que prevalecen en casi todo el país, es decir, acentuados niveles de pobreza y ausencia de servicios de salud, educación e infraestructura básica para un fuerte sector poblacional. A ello debe agregarse el problema de la seguridad ciudadana, el que ha venido acentuándose. Esta situación de alta pobreza, es el resultado de la ausencia, tanto de un proceso permanentemente dinámico de la actividad productiva que se traduzca en crecimiento económico, como de una política social integral, que se oriente a resolver los problemas básicos de educación, salud y vivienda, a través de aumentos significativos en el gasto social dirigido a esos sectores estratégicos. Educación En materia de educación, la tasa de analfabetismo municipal en el año 2001, de acuerdo a cifras del SINIMUN 2, es de 20.48%, la cual es inferior a la del departamento de Intibucá que asciende aproximadamente a 28.51%, pero muy superior a la de un país de mayor desarrollo que normalmente oscila entre 4% y 8%. En cuanto al nivel educativo para personas de 10 años o más, las cifras respectivas contenidas en el SINIMUN 2, revelan un mejoramiento en todos los sectores, especialmente el constituido por el grupo con ningún nivel educativo que mostró un fuerte descenso de 33.4% en 1988 a 18.6% en el 2001. El nivel educativo primario subió de 56.2% a 66.8%, en tanto que el secundario y superior mostraron progresos entre 1988 y 2001, que se tradujeron en un aumento del nivel secundario del 10% a 13% y de 0.3% a 1.2% en el nivel

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

10

superior. Debe agregarse que la educación primaria básica está más extendida en la mayoría de barrios y aldeas al contar este municipio con 60 centros (oficiales y de PROHECO). Por otro lado, las once carrereas del nivel medio, están concentradas casi totalmente en los centros educativos de la ciudad de La Esperanza restringiendo el ingreso de aquellos jóvenes del área rural que carecen de los recursos necesarios para poder vivir y estudiar en la ciudad. Además, de las carreras que se ofrecen solo una tiene relación con la producción agrícola, que es el Bachillerato Técnico en Caficultura. En educación no formal son significativas las capacitaciones que imparten instituciones gubernamentales, no gubernamentales, iglesias, organismos internacionales y organizaciones sociales gremiales, comunales y étnicas. Estas instituciones posibilitan que hombres y mujeres que en su mayoría no puedan acceder al sistema de educación formal, lo hagan para capacitarse en técnicas productivas, formación en temas de inteligencia emocional, alfabetización, sistemas financieros locales, desarrollo de micro empresas, formación de liderazgo, enfoque de genero, participación ciudadana, formación de valores, formación familiar, etc. De esto último, no existe una base de datos que permita mantener una información precisa de las zonas geográficas de intervención, las áreas estratégicas, la temática desarrollada y la metodología utilizada. Salud Al considerar el sector salud, los indicadores de mortalidad y desnutrición infantil son elevados. De acuerdo a cifras del SINIMUN 2, la información sobre desnutrición infantil es indicativa de que la tasa del municipio equivalente a 75.1, es superior a la tasa departamental que asciende a 62.4 y es la más alta en relación a la de los demás municipios integrantes del Paquete No. 3. Esta situación reviste una alta gravedad, constituyéndose en un serio obstáculo para promover cualquier proceso de desarrollo. Las principales causas de las enfermedades son las infecciones respiratorias agudas y el parasitismo intestinal, unido a la desnutrición proteica calórica y las enfermedades diarreicas. Como es fácil derivar, ello requiere ejercitar acciones multidisciplinarias con un claro enfoque que asegure la sostenibilidad de la seguridad alimentaria, saneamiento básico, especialmente en materia de agua, letrinas, vivienda y manejo de basuras, así como un control de los estados nutricionales de la población. Con respecto a la dotación de servicios, se encuentra operando un hospital, una clínica materno infantil, 35 CESARES y 12 CESAMOS. El municipio también ha sido beneficiado por el Gobierno de Cuba al tener presencia 17 médicos cubanos, además de 9 médicos hondureños en forma permanente y 4 por contrato. Así mismo, el sistema de salud tiene 10 programas permanentes en ejecución. Uno de los mayores problemas es el mal de chagas, por lo que, debido a la precaria situación económica y de salubridad en que viven las comunidades de San Isidro y San Nicolás, la Secretaría de Salud mantiene un programa de prevención y control. Como ya se indicó, las enfermedades más comunes son infecciones virales y bacterianas, respiratorias agudas, gastro intestinales, parasitarias, de la piel y el ya mencionado mal de chagas. Vivienda En materia de vivienda, la información del año 2001, señala que el material predominante en los techos es la teja de barro con el 62% de viviendas, siguiendo la lámina de zinc con un

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

11

15% y la lámina de asbesto con casi un 6%. En las paredes, los materiales mayormente utilizados son el adobe con un 56%, bahareque con 19%, y madera con el 11%. Por otra parte, el 64% de las viviendas tiene piso de tierra, seguido de ladrillo de cemento con 17%, plancha de cemento y otros. Saneamiento Básico Con referencia al saneamiento básico, la información obtenida del SINIMUN 2, refleja que en el año 2001 un 73% de las viviendas del municipio, se abastecían de agua a través de sistemas públicos, de la cual una proporción del 76% tenía tubería fuera de la vivienda pero dentro de la propiedad. El servicio de alcantarillado sanitario es deficiente, ya que un 27% de las viviendas no tiene y un 33% posee inodoro conectado a pozo séptico. El servicio de disposición de desechos sólidos prácticamente no se brinda, pues casi un 60% de las viviendas queman o entierran la basura, en tanto que un 10% la tiran a la calle, quebradas, etc. Seguridad Ciudadana La ayuda que la municipalidad ha brindado a la policía es muy poca, tomando en cuenta que su prepuesto es excesivamente bajo. Sin embargo, se le brinda apoyo mediante dotación de combustible, alimentación y mantenimiento al edificio de la policía.

1.1.7 Aspectos de Infraestructura En materia de infraestructura, el Municipio de Intibucá tiene un nivel medianamente adecuado, en relación con otras ciudades del mismo tamaño. Así, el 55% de las viviendas está conectado al sistema público de electricidad en la zona urbana y únicamente el 15% en el área rural. La parte restante recibe el servicio mediante una variedad de formas, entre las que sobresale el uso de ocote que es utilizado por un 44% de las viviendas, y otras formas como candil, etc. En cuanto a las vías de comunicación, la mayoría de las calles y carreteras son de tercería, lo cual exige que se les de mantenimiento permanente para que sean transitables. En el municipio operan empresas de buses que prestan permanentemente los servicios de transporte, así como buses y pailas que permiten una comunicación también permanente con el interior del país. En cuanto al servicio telefónico, HONDUTEL cubrió prácticamente toda la demanda con la reciente instalación de 2000 líneas adicionales, brindando un excelente servicio que se extiende a Internet, canal de datos para instituciones bancarias y servicio de fax para casas comerciales.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

12

1.2 Análisis de los Aspectos Administrativos De acuerdo a la Ley de Municipalidades, la Corporación Municipal, representa la máxima autoridad dentro del término municipal, debiendo estar integrada por un Alcalde, un Vice alcalde y un número de regidores proporcional a la población del municipio. Los principales cargos administrativos que define la ley, son: el Secretario Municipal, cuya responsabilidad es llevar la memoria de lo tratado en el seno de la Corporación y certificar sus actuaciones; y el Tesorero Municipal, cuya responsabilidad fundamental es la recaudación y custodia de los fondos municipales, así como la ejecución de los pagos respectivos. Por otra parte, la ley contempla el funcionamiento de auditorías internas, cuando las municipalidades tengan ingresos superiores a Lps. 1.0 millón, al igual que otras unidades administrativas cuando las condiciones económicas lo permitan y la carga de trabajo lo exija, tales como Catastro, Contabilidad y Presupuesto, Obras y Servicios Públicos, Unidad Municipal Ambiental (UMA), etc. Como órganos de apoyo, la ley considera el funcionamiento de un Consejo de Desarrollo Municipal, constituido por un número de miembros igual al número de regidores, los que deben ser seleccionados entre los miembros representativos de la comunidad. Así mismo, las reformas contenidas en el Decreto No. 127-2000, establecen la figura del Comisionado Municipal para velar por el cumplimiento de la ley, debiendo ser electo por la Corporación Municipal en sesión de cabildo abierto. Este mismo decreto contempla la nominación de alcaldes auxiliares de aldeas, barrios y colonias propuestos en asamblea popular, los que actúan como representantes directos del alcalde.

1.2.1 Estructura Organizativa De conformidad con lo establecido por la Ley de Municipalidades, corresponde a la Municipalidad de Intibuca: • Velar por que se cumpla la Constitución de la República y demás leyes nacionales y

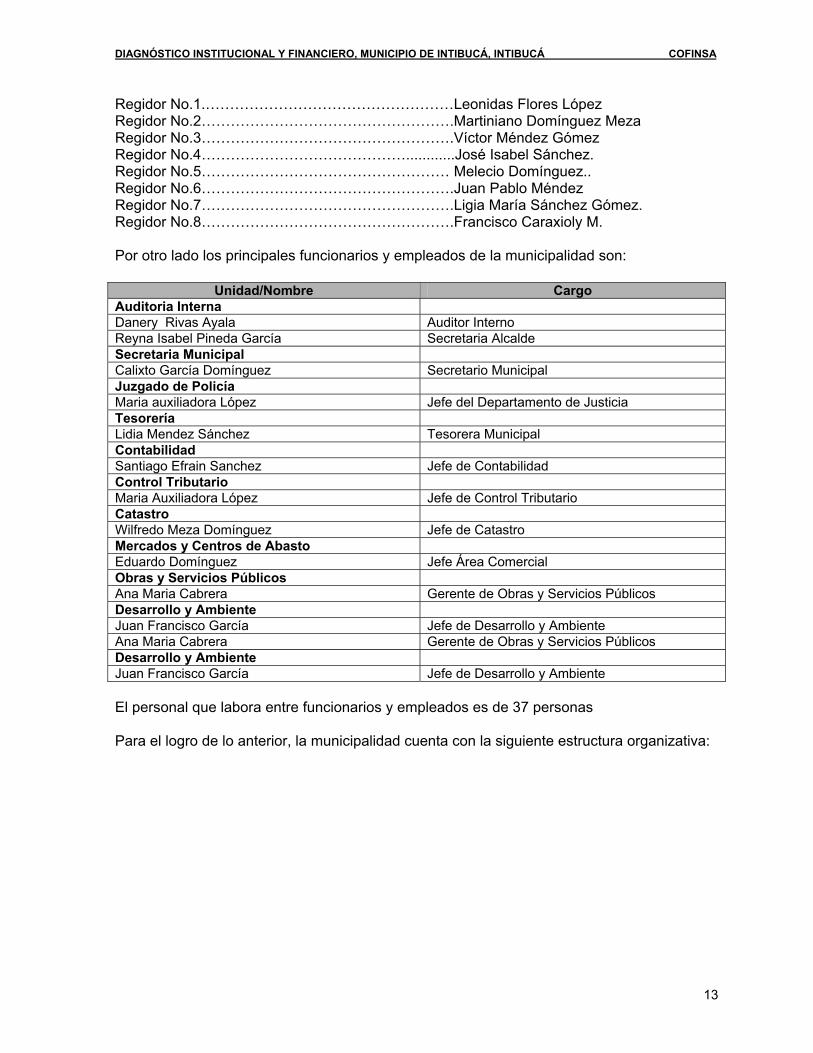

municipales. • Impulsar y asegurar la participación de la comunidad en el desarrollo del municipio. • Alcanzar el bienestar social y material del municipio mediante obras y servicios públicos. • Preservar las obras y lugares históricos del municipio, así como sus costumbres cívicas. • Proteger el medio ambiente y regular su explotación. • Utilizar la planificación para alcanzar el desarrollo integral del municipio. Las más altas autoridades están integradas de la manera siguiente: Gobernador del Departamento de Intibucá……………José Ismael Martínez P. Comisionada Municipal…………………………………..Teodora Isabel Vásquez. Alcalde…………………………………………………….Jenaro Sánchez Meza Vice alcalde……………………………………………… Margarito González. Regidores

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

13

Regidor No.1.……………………………………………Leonidas Flores López Regidor No.2…………………………………………….Martiniano Domínguez Meza Regidor No.3…………………………………………….Víctor Méndez Gómez Regidor No.4……………………………………............José Isabel Sánchez. Regidor No.5…………………………………………… Melecio Domínguez.. Regidor No.6…………………………………………….Juan Pablo Méndez Regidor No.7…………………………………………….Ligia María Sánchez Gómez. Regidor No.8…………………………………………….Francisco Caraxioly M. Por otro lado los principales funcionarios y empleados de la municipalidad son:

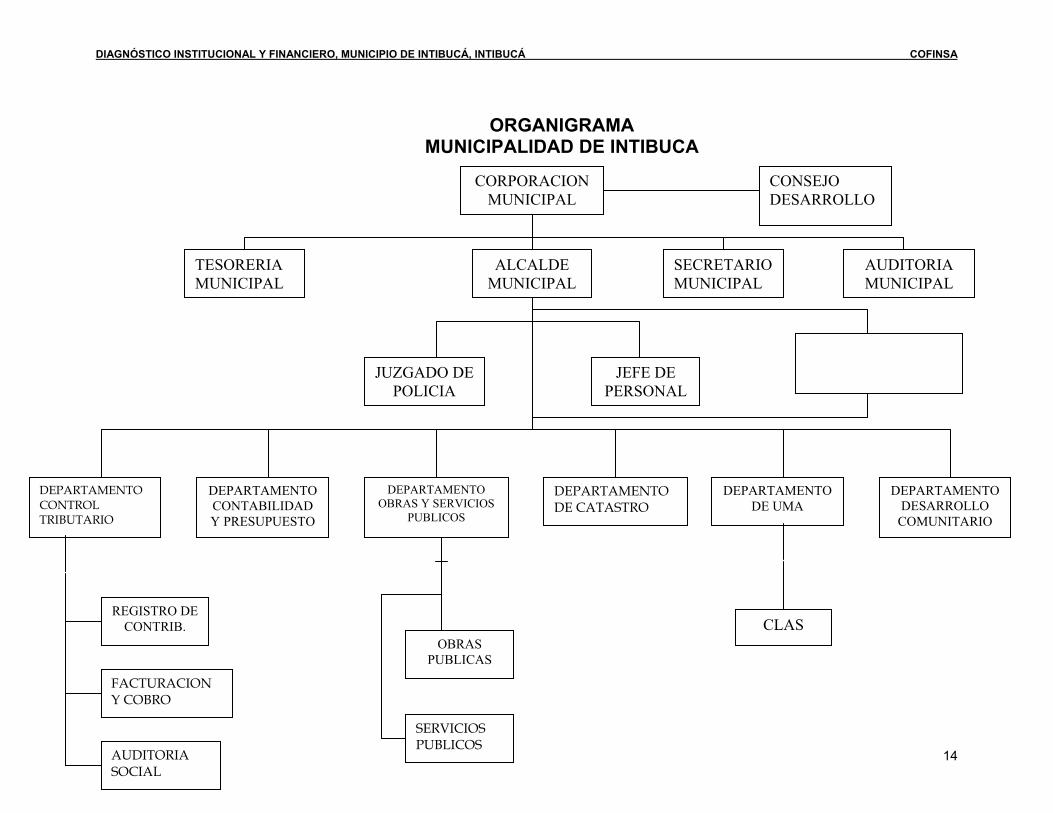

Unidad/Nombre Cargo Auditoria Interna Danery Rivas Ayala Auditor Interno Reyna Isabel Pineda García Secretaria Alcalde Secretaria Municipal Calixto García Domínguez Secretario Municipal Juzgado de Policía Maria auxiliadora López Jefe del Departamento de Justicia Tesorería Lidia Mendez Sánchez Tesorera Municipal Contabilidad Santiago Efrain Sanchez Jefe de Contabilidad Control Tributario Maria Auxiliadora López Jefe de Control Tributario Catastro Wilfredo Meza Domínguez Jefe de Catastro Mercados y Centros de Abasto Eduardo Domínguez Jefe Área Comercial Obras y Servicios Públicos Ana Maria Cabrera Gerente de Obras y Servicios Públicos Desarrollo y Ambiente Juan Francisco García Jefe de Desarrollo y Ambiente Ana Maria Cabrera Gerente de Obras y Servicios Públicos Desarrollo y Ambiente Juan Francisco García Jefe de Desarrollo y Ambiente El personal que labora entre funcionarios y empleados es de 37 personas Para el logro de lo anterior, la municipalidad cuenta con la siguiente estructura organizativa:

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

14

ORGANIGRAMA

MUNICIPALIDAD DE INTIBUCA

DEPARTAMENTO CONTROL TRIBUTARIO

DEPARTAMENTO CONTABILIDAD Y PRESUPUESTO

DEPARTAMENTO OBRAS Y SERVICIOS

PUBLICOS

DEPARTAMENTO DE CATASTRO

DEPARTAMENTO DE UMA

DEPARTAMENTO DESARROLLO

COMUNITARIO

REGISTRO DE CONTRIB.

FACTURACION Y COBRO

AUDITORIA SOCIAL

OBRAS PUBLICAS

SERVICIOS PUBLICOS

CLAS

ALCALDE MUNICIPAL

JUZGADO DE POLICIA

JEFE DE PERSONAL

TESORERIA MUNICIPAL

SECRETARIO MUNICIPAL

AUDITORIA MUNICIPAL

CORPORACION MUNICIPAL

CONSEJO DESARROLLO

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

15

Personal Laborante Como puede apreciarse, la organización municipal se sustenta en el funcionamiento de la Corporación Municipal como instancia administrativa superior, cuyos miembros tienen la obligación de trabajar a tiempo completo con responsabilidades asignadas de acuerdo a las diferentes comisiones que se integren. El número de regidores que integran esta municipalidad son ocho. Luego se encuentra el Alcalde quien tiene la tarea básica de implementar las políticas y decisiones acordadas por la corporación con el apoyo del Vice-alcalde, a quien le asigna funciones específicas. Como parte de la administración superior operan, tanto la Secretaría y Tesorería con funciones específicas establecidas en la ley, como el Auditor Interno que directamente responde a la Corporación Municipal. Entre otras actividades, prepara informes sometidos a consideración de la corporación, en los que verifica el cumplimiento de funciones y responsabilidades de las diferentes unidades administrativas. También existe el Departamento de Justicia que vela por el cumplimiento de las leyes de policía y convivencia social, inquilinato, del consumidor y de la tercera edad. Sus acciones se extienden a la solución de conflictos y apoyo a las demás áreas de la municipalidad, en lo referente a la aplicación de reglamentos, ordenanzas, permisos y requerimientos. Para el desempeño de sus actividades, cuenta con el Jefe del Departamento de Justicia y un asistente. La administración financiera, está constituida básicamente por la Tesorería y los Departamentos de Catastro, Control Tributario, y Contabilidad, con un total de 13 empleados: la Tesorera Municipal y su asistente; el Jefe de Control Tributario, un oficial de Facturación, el Jefe de Catastro, un perito valuador, un valuador catastral y dos asistentes de catastro; el Contador Municipal; y una aseadora, un motorista y un conserje. En materia de servicios públicos, la municipalidad brinda directamente los servicios de rastro, tren de aseo, alcantarillado sanitario, cementerio y vialidad, para lo cual cuenta con un Departamento de Servicios Públicos, cuyo jefe tiene a su cargo la revisión de todos los servicios. El total de empleados asciende a 8, todos por acuerdo, existiendo además de la jefatura, el administrador del mercado y un colector de la calle peatonal; tres colectores de servicios sanitarios; un encargado del cementerio y un vigilante. Finalmente, existe una unidad de desarrollo social, cultural, ambiental y económico, que se encuentra a cargo únicamente de su jefe. Funcionalidad del Organigrama. Fue opinión bastante aceptada que la funcionalidad del organigrama posibilita una integración de los diferentes departamentos y unidades que conforman la estructura, permitiendo fluidez en las relaciones internas. Así mismo, que las líneas de mando están plenamente definidas y se respetan. Debe aclararse que existen departamentos no incluidos en el organigrama como la Defensoría de los niños y unidades operativas eliminadas por razones presupuestarias, como la auditoria fiscal.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

16

Manual de Organización y Funciones. Sobre éste particular, la municipalidad de Intibuca no cuenta con un Manual de Organización y Funciones, que defina claramente las responsabilidades de cada una de las unidades operativas, así como el perfil de los puestos de funcionarios y empleados y una descripción de las tareas y funciones de cada puesto.

1.2.2 Funcionamiento de los Procesos Administrativos y Financieros Manual de Procedimientos. Tampoco cuenta con un Manual de Procedimientos, que especifique los diferentes procesos operativos y las relaciones internas y de coordinación que deben existir entre las diferentes unidades. Los procedimientos vigentes implican notificar cualquier situación al jefe de oficina y el alcalde establece las respectivas sanciones. Procesos Administrativos y Financieros Sistema o programas de cómputo. El sistema de cómputo funciona en forma separada: Se implementó por parte de FUNDEMUN, el SIIM (Sistema Integrado de Información Municipal), que contiene los módulos de Catastro, Contabilidad, Presupuesto y Tesorería, el cual se desarrolló utilizando Fox Pro para Windows con bases de datos genéricas (DBF). La municipalidad no cuenta con los programas FUENTES, utilizando solamente los programas COMPILADOS, lo que genera una eterna dependencia de la municipalidad con el propietario de los programas FUENTES cuando se presentan problemas de mal funcionamiento del programa o ampliación de opciones en el mismo. Las bases de datos son resguardadas por el sistema de Back up para restablecerlas si existiera alguna incongruencia de datos, este procedimiento es realizado por el departamento de computo en forma regular. Sistema Mecanizado de Catastro La información del sistema de catastro ha sido introducida mediante levantamientos catastrales, efectuados por la Municipalidad existiendo 1,908 predios urbanos y 2,907 rurales, y su actualización está en red con el sistema de Control Tributario permitiendo en tiempo real (en línea) digitar datos en el departamento de catastro para que en forma simultanea se actualice la base de datos en Control Tributario (sistema multiusuario). El marco jurídico e institucional, se enlaza por medio de una Unidad Coordinadora de Proyectos (UCP), aplicando un concepto de “Enfoque Territorial Integrado”, basado en los preceptos legales de la Ley de Ordenamiento Territorial y su Reglamento General sobresaliendo el Articulo 47 que textualmente establece “Los instrumentos de registro técnicos del Ordenamiento Territorial, asociados a los planes técnicos son: 1) Mapa Nacional de Zonificación Territorial (MNZT), el cual contendrá la información espacial sobre la ocupación, afectaciones, usos y potencialidades del suelo y los recursos. La información estadística vinculada a la planificación sectorial y local, y todos los datos

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

17

disponibles. Se elaborará aplicando tecnologías de información geográfica,; 2) Los sistemas de Catastro Nacional; 3) El Registro de la Propiedad; 4) Los Sistemas de Catastro Municipales; 5) Planes reguladores municipales y sus mapas; 6) Los mapas de zonificación municipales de uso y ocupación de suelos; 7) El Registro Nacional de Normativas de Ordenamiento Territorial; y, 8) Otros instrumentos que registren usos, ocupaciones , derechos, afectaciones, servidumbres que recaigan sobre el suelo, sus anexidades o cualquier otro factor que se pueda expresar en el plano territorial” El marco operativo institucional que participa en este proceso de ordenamiento territorial, está conformado por las instituciones: Ministerio de Gobernación y Justicia como rector que ha sido creado por la Ley de Ordenamiento Territorial, encargado de la operación y actualización del sistema a través de la Dirección General de Ordenamiento Territorial (DGOT). El órgano máximo de conducción que crea la Ley de Ordenamiento Territorial es el CONOT (Consejo Nacional de Ordenamiento Territorial) compuesto por 24 miembros del sector público, privado y diversas organizaciones de la sociedad civil, el CEOT es el Comité Ejecutivo de Ordenamiento Territorial que actúa como secretaría del CONOT. El sistema de contabilidad forma parte del SIIM y cuenta con un catalogo de cuentas para permitir al usuario la introducción de códigos de cuentas y así registrar las partidas de diario con base a las ordenes de pago y cheques emitidos para registrar gastos y los informes rentísticos de recaudación para registrar los ingresos. La generación de los Estados Financieros se efectúa en forma mensual y cotejado con los estados de cuenta bancarios para determinar saldos conciliados (Contabilidad y Bancos del Sistema donde se mantienen cuentas). Sin embargo es preciso detallar que estos Estados Financieros, no reflejan la situación financiera de la municipalidad, principalmente porque los ingresos son registrados cuando se recibe el efectivo dándole un tratamiento contable más parecido a un manejo presupuestario que a una contabilidad financiera donde por principios generalmente aceptados los ingresos deben ser registrados cuando se concreta una actividad o acción que determina la generación de los ingresos y no cuando se recibe el efectivo. Tampoco se utiliza en el registro de operaciones contables de los gastos incurridos y no pagados si no que igualmente que los ingresos, los egresos son registrados solo si se emite un cheque violando el principio contable de Período Contable y el de Realización. Sistema Mecanizado de Presupuesto. El sistema de presupuesto esta dividido en módulos de ingresos y egresos donde se registran según una codificación uniforme con las partidas o renglones presupuestarios teniendo como base las ordenes de pago y los cheques para los egresos y los informes rentísticos diarios para los ingresos. Los sistema mecanizados especificados anteriormente y aunque su nombre indica que es un Sistema Integrado de Información Municipal no funciona como tal, cada módulo funciona por separado y lo único “integrado” es el menú principal sobre el cual cada usuario puede elegir a que módulo entrar, pero internamente el sistema no mueve cuentas contables cuando se registran ingresos o egresos; cada operación presupuestaria es digitada independientemente y luego para registrar un asiento contable hay que digitar nuevamente otro código; en resumen la integración como tal no existe.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

18

Manual de Compras Es importante agregar que no existe un Manual de Compras, por lo que la municipalidad realiza estas operaciones acudiendo a la Ley de Contratación del Estado y a las normas presupuestarias contenidas en el presupuesto municipal de cada año.

1.2.3 Instrumentos de Administración Para el cumplimiento de las funciones y responsabilidades establecidas, la organización municipal se apoya en una serie de leyes, manuales, reglamentos y procesos, cuyo número y grado de aplicabilidad es variable tomando como referencia los porcentajes de cumplimiento establecidos en la Ley de Municipalidades y las disposiciones internas tomadas a este respecto. Entre los instrumentos normativos más importantes deben mencionarse la Ley de Municipalidades, la Ley de agua Potable y Saneamiento, los planes de arbitrios, etc. en el marco de los cuales se sitúa la actuación municipal en su contexto general. Con respecto a los reglamentos básicos, la municipalidad tiene un plan de arbitrios, reglamento interno, reglamento de juez de policía, de viáticos, de Corporación Municipal, de mercados, cementerio y obras públicas, de participación ciudadana y de desarrollo urbano, los cuales representan un poco mas del 85% de la reglamentación indispensable. El problema que se suscita está referido a su grado de aplicabilidad, pues de acuerdo con los resultados de la investigación contenidos en las boletas, se concluyó que los reglamentos de viáticos y de corporación municipal se aplican en menos del 50%, en tanto que los demás son aplicados en, aproximadamente, un 75%. Debe agregarse que como el mercado se quemó el 25 de diciembre del año 2004, está en suspenso su aplicación.

1.2.4 Sistema de Control Interno Tal como se indicó, existe una auditoría interna que directamente responde a la Corporación Municipal. Entre otras actividades, prepara informes sometidos a consideración de dicha corporación, en los que verifica el cumplimiento de funciones y responsabilidades de las diferentes unidades administrativas. Por lo tanto, se aplican procesos financieros en materia de auditoría interna, pero no de auditoría externa.

1.2.5 Análisis Técnico del Sistema de Generación de Ingresos y Cobranza La municipalidad efectúa análisis técnicos en los sistemas de generación de ingresos, sistemas de cobro y en relación al catastro municipal, haciendolo en forma progresiva, y aún cuando no ha sido posible cuantificar su impacto positivo, se han obtenido mejoras significativas en la aplicación del plan de arbitrios, los sistemas de catastro y registro, así como en el sistema de cobranza.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

19

1.2.6 Modernización de los Sistemas Administrativos y Financieros Sobre este aspecto, en la municipalidad se utilizan computadoras en todas las áreas, excepto en la Dirección de Justicia Municipal. Por otra parte, no se tiene acceso a Internet. Debe indicarse la necesidad de conceder una atención preferente a ambas cuestiones, pues la equidad educativa, entendida como igualdad de oportunidades, tiene que considerar de manera central el acceso y uso masivo de computadoras e Internet como un mecanismo que permita incorporar el dialogo a distancia a trabajos productivos y al acceso oportuno de información y conocimientos.

1.2.7 Identificación de Necesidades de Asistencia Técnica. Las necesidades identificadas para fortalecer ésta importante área, son las siguientes: prioridad uno, Secretaría; prioridad dos, Catastro; y prioridad tres, Contabilidad y Presupuesto. Adicionalmente, se deberá considerar aquellos aspectos tendientes a mejorar los actuales procesos administrativos y financieros y los sistemas de calidad, así como la respectiva capacitación de los recursos humanos.

1.3 Mejora de la Administración y Finanzas

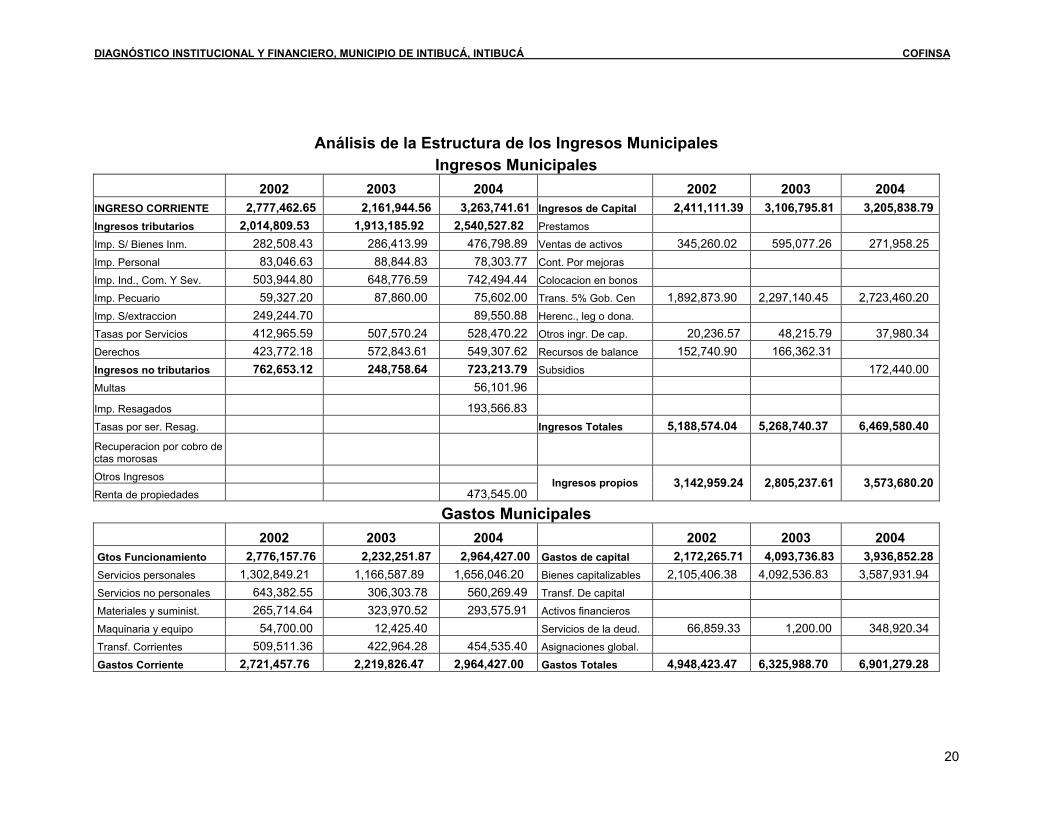

1.3.1 Análisis de la Estructura de los Ingresos Municipales Los ingresos municipales están clasificados, según lo establecido en la Ley de Municipalidades, en dos grupos conceptuales básicos: ingresos corrientes, los que miden la capacidad contributiva del municipio al incluir los impuestos, tasas, derechos y contribuciones, y los ingresos de capital. Para fines analíticos, los ingresos también se clasifican en ingresos propios e ingresos externos. Los ingresos propios se calculan sumando a los ingresos corrientes el valor proveniente de la venta de activos, el producto de las contribuciones por mejoras y lo concerniente a otros ingresos de capital, con lo cual se pretende medir no solo la capacidad de generar ingresos de manera independiente, sino también la de captar otros recursos provenientes de la enajenación de bienes de capital y las recuperaciones por obras que mejoran la calidad de vida de los habitantes. Por su parte, los ingresos externos están formados fundamentalmente por los préstamos y subsidios o transferencias de capital directas recibidas del Gobierno Central.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

20

Análisis de la Estructura de los Ingresos Municipales

Ingresos Municipales 2002 2003 2004 2002 2003 2004

INGRESO CORRIENTE 2,777,462.65 2,161,944.56 3,263,741.61 Ingresos de Capital 2,411,111.39 3,106,795.81 3,205,838.79 Ingresos tributarios 2,014,809.53 1,913,185.92 2,540,527.82 Prestamos Imp. S/ Bienes Inm. 282,508.43 286,413.99 476,798.89 Ventas de activos 345,260.02 595,077.26 271,958.25 Imp. Personal 83,046.63 88,844.83 78,303.77 Cont. Por mejoras Imp. Ind., Com. Y Sev. 503,944.80 648,776.59 742,494.44 Colocacion en bonos Imp. Pecuario 59,327.20 87,860.00 75,602.00 Trans. 5% Gob. Cen 1,892,873.90 2,297,140.45 2,723,460.20 Imp. S/extraccion 249,244.70 89,550.88 Herenc., leg o dona. Tasas por Servicios 412,965.59 507,570.24 528,470.22 Otros ingr. De cap. 20,236.57 48,215.79 37,980.34 Derechos 423,772.18 572,843.61 549,307.62 Recursos de balance 152,740.90 166,362.31 Ingresos no tributarios 762,653.12 248,758.64 723,213.79 Subsidios 172,440.00 Multas 56,101.96

Imp. Resagados 193,566.83 Tasas por ser. Resag. Ingresos Totales 5,188,574.04 5,268,740.37 6,469,580.40 Recuperacion por cobro de ctas morosas Otros Ingresos Renta de propiedades 473,545.00

Ingresos propios 3,142,959.24 2,805,237.61 3,573,680.20

Gastos Municipales 2002 2003 2004 2002 2003 2004

Gtos Funcionamiento 2,776,157.76 2,232,251.87 2,964,427.00 Gastos de capital 2,172,265.71 4,093,736.83 3,936,852.28 Servicios personales 1,302,849.21 1,166,587.89 1,656,046.20 Bienes capitalizables 2,105,406.38 4,092,536.83 3,587,931.94 Servicios no personales 643,382.55 306,303.78 560,269.49 Transf. De capital Materiales y suminist. 265,714.64 323,970.52 293,575.91 Activos financieros Maquinaria y equipo 54,700.00 12,425.40 Servicios de la deud. 66,859.33 1,200.00 348,920.34 Transf. Corrientes 509,511.36 422,964.28 454,535.40 Asignaciones global. Gastos Corriente 2,721,457.76 2,219,826.47 2,964,427.00 Gastos Totales 4,948,423.47 6,325,988.70 6,901,279.28

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

21

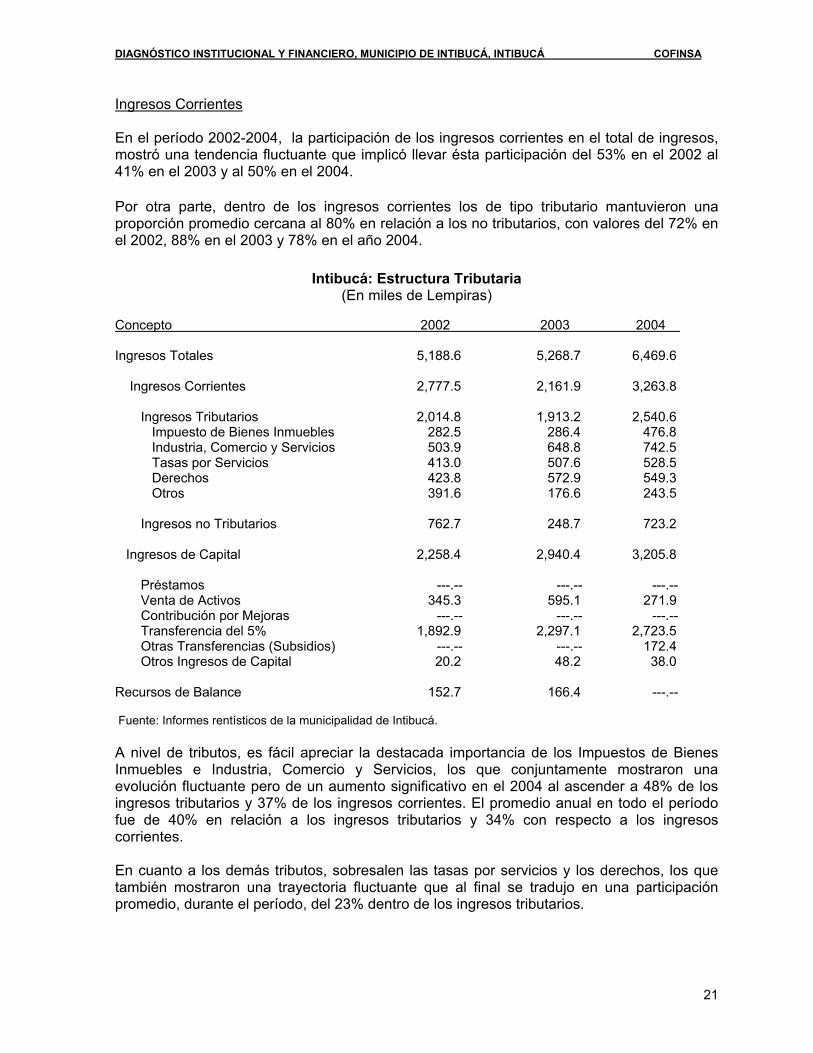

Ingresos Corrientes En el período 2002-2004, la participación de los ingresos corrientes en el total de ingresos, mostró una tendencia fluctuante que implicó llevar ésta participación del 53% en el 2002 al 41% en el 2003 y al 50% en el 2004. Por otra parte, dentro de los ingresos corrientes los de tipo tributario mantuvieron una proporción promedio cercana al 80% en relación a los no tributarios, con valores del 72% en el 2002, 88% en el 2003 y 78% en el año 2004.

Intibucá: Estructura Tributaria (En miles de Lempiras)

Concepto 2002 2003 2004 Ingresos Totales 5,188.6 5,268.7 6,469.6 Ingresos Corrientes 2,777.5 2,161.9 3,263.8 Ingresos Tributarios 2,014.8 1,913.2 2,540.6 Impuesto de Bienes Inmuebles 282.5 286.4 476.8 Industria, Comercio y Servicios 503.9 648.8 742.5 Tasas por Servicios 413.0 507.6 528.5 Derechos 423.8 572.9 549.3 Otros 391.6 176.6 243.5 Ingresos no Tributarios 762.7 248.7 723.2 Ingresos de Capital 2,258.4 2,940.4 3,205.8 Préstamos ---.-- ---.-- ---.-- Venta de Activos 345.3 595.1 271.9 Contribución por Mejoras ---.-- ---.-- ---.-- Transferencia del 5% 1,892.9 2,297.1 2,723.5 Otras Transferencias (Subsidios) ---.-- ---.-- 172.4 Otros Ingresos de Capital 20.2 48.2 38.0 Recursos de Balance 152.7 166.4 ---.-- Fuente: Informes rentísticos de la municipalidad de Intibucá. A nivel de tributos, es fácil apreciar la destacada importancia de los Impuestos de Bienes Inmuebles e Industria, Comercio y Servicios, los que conjuntamente mostraron una evolución fluctuante pero de un aumento significativo en el 2004 al ascender a 48% de los ingresos tributarios y 37% de los ingresos corrientes. El promedio anual en todo el período fue de 40% en relación a los ingresos tributarios y 34% con respecto a los ingresos corrientes. En cuanto a los demás tributos, sobresalen las tasas por servicios y los derechos, los que también mostraron una trayectoria fluctuante que al final se tradujo en una participación promedio, durante el período, del 23% dentro de los ingresos tributarios.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

22

En el caso del Impuesto de Bienes Inmuebles, se observa un aumento de casi el 70% en el año 2004 con respecto al 2002, lo cual fue consecuencia de la puesta en práctica de acciones especiales tendientes a estimular el pago de este impuesto, debiendo destacarse la realización de una campaña de emisión masiva de avisos de cobro y de requerimientos de cobro a los contribuyentes de la zona urbana, especialmente los grandes contribuyentes. En el caso del Impuesto de Industria, Comercio y Servicios, las principales causas que explican su crecimiento están asociadas, entre otras, a la decisión municipal de sacar listados de contribuyentes y enviar avisos con una frecuencia trimestral, aún cuando existen problemas de hacerlo en el área rural, pues se utilizan conserjes para realizar tales labores. Es por ello, que los alcaldes auxiliares han venido brindando apoyo, pero aducen que los contribuyentes se muestran un poco réacios argumentando que la municipalidad ha incumplido promesas en materia de realización de ciertas obras. Con respecto a las tasas por servicios, se observan aumentos sostenidos en todo el período como consecuencia de incrementos en la recaudación de alcantarillado y limpieza de calles, en tanto que los derechos tuvieron un crecimiento en el 2003 debido al otorgamiento de una mayor cantidad de permisos de operación. Por su parte, el fuerte aumento de los ingresos no tributarios en el 2004, fue consecuencia directa de un mejoramiento significativo en el cobro de intereses, multas administrativas y el pago de rezagos atinentes especialmente a la mora por concepto de servicios. Ingresos de Capital. En cuanto a los ingresos de capital, la transferencia del 5% proporcionada por el Gobierno, muestra estabilidad en su comportamiento, la que se refleja en aumentos graduales observados en el trienio. Tal como se indicó, no ocurre lo mismo con los demás componentes, los que, como puede apreciarse, tienen una evolución errática. Además, dicha transferencia representó, en promedio, más del 80% del total de ingresos de capital durante el período analizado El otro componente que le sigue en importancia está constituido por la venta de activos, el que mostró un ascenso en el año 2003, como consecuencia de una mayor venta de predios, lotes de cementerio y terrenos en dominio pleno Ingresos Propios. Los ingresos propios, cuya composición se presenta a continuación, acusaron una tendencia fluctuante al pasar de un valor de Lps.3.143.0 en el 2002, a Lps.2.805.2 y Lps.3.573.7 en los años 2003 y 2004, respectivamente. Su mayor componente son los ingresos corrientes, pues los ingresos propios de capital apenas alcanzaron una proporción del 14% en los tres años.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

23

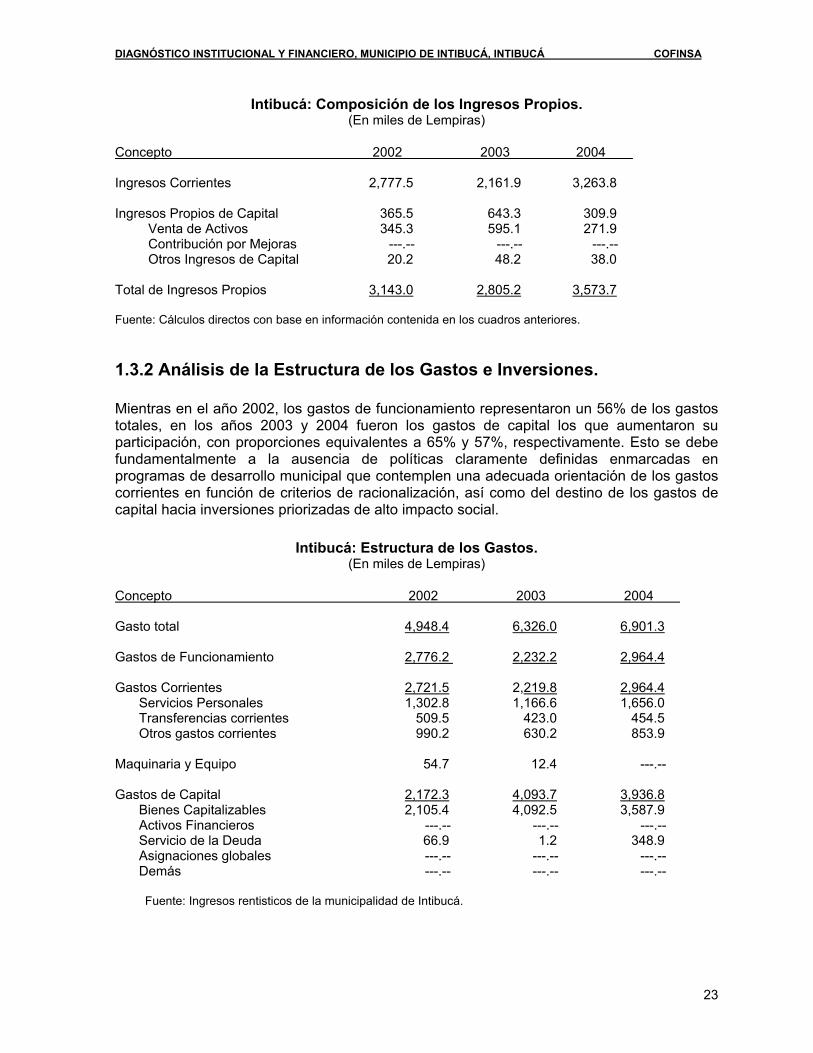

Intibucá: Composición de los Ingresos Propios. (En miles de Lempiras)

Concepto 2002 2003 2004 Ingresos Corrientes 2,777.5 2,161.9 3,263.8 Ingresos Propios de Capital 365.5 643.3 309.9 Venta de Activos 345.3 595.1 271.9 Contribución por Mejoras ---.-- ---.-- ---.-- Otros Ingresos de Capital 20.2 48.2 38.0 Total de Ingresos Propios 3,143.0 2,805.2 3,573.7 Fuente: Cálculos directos con base en información contenida en los cuadros anteriores.

1.3.2 Análisis de la Estructura de los Gastos e Inversiones. Mientras en el año 2002, los gastos de funcionamiento representaron un 56% de los gastos totales, en los años 2003 y 2004 fueron los gastos de capital los que aumentaron su participación, con proporciones equivalentes a 65% y 57%, respectivamente. Esto se debe fundamentalmente a la ausencia de políticas claramente definidas enmarcadas en programas de desarrollo municipal que contemplen una adecuada orientación de los gastos corrientes en función de criterios de racionalización, así como del destino de los gastos de capital hacia inversiones priorizadas de alto impacto social.

Intibucá: Estructura de los Gastos. (En miles de Lempiras)

Concepto 2002 2003 2004 Gasto total 4,948.4 6,326.0 6,901.3 Gastos de Funcionamiento 2,776.2 2,232.2 2,964.4

Gastos Corrientes 2,721.5 2,219.8 2,964.4 Servicios Personales 1,302.8 1,166.6 1,656.0 Transferencias corrientes 509.5 423.0 454.5 Otros gastos corrientes 990.2 630.2 853.9

Maquinaria y Equipo 54.7 12.4 ---.--

Gastos de Capital 2,172.3 4,093.7 3,936.8

Bienes Capitalizables 2,105.4 4,092.5 3,587.9 Activos Financieros ---.-- ---.-- ---.-- Servicio de la Deuda 66.9 1.2 348.9 Asignaciones globales ---.-- ---.-- ---.-- Demás ---.-- ---.-- ---.--

Fuente: Ingresos rentisticos de la municipalidad de Intibucá.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

24

Gastos de Funcionamiento. En el caso de los servicios personales, el aumento en los diferentes años se explica fundamentalmente por los mayores niveles salariales acordados por las más altas autoridades en vista de los aumentos que se han venido suscitando en el costo de la vida. Por otra parte, el aumento en los gastos de capital se debe a la mayor cantidad de obras de desarrollo comunitario realizadas por la municipalidad, especialmente en el año 2003.

1.3.3 Análisis del Endeudamiento y Servicio de la Deuda Las cifras sobre endeudamiento y servicio de la deuda municipal, no pudieron ser proporcionadas por la municipalidad, argumentando problemas registrales que impiden identificar este tipo de información. Se acudió a fuentes alternas, como el Banco Central de Honduras, la Comisión Nacional de Bancos y Seguros y el Sistema Bancario, pero señalaron que esta información era estrictamente confidencial y de uso restringido.

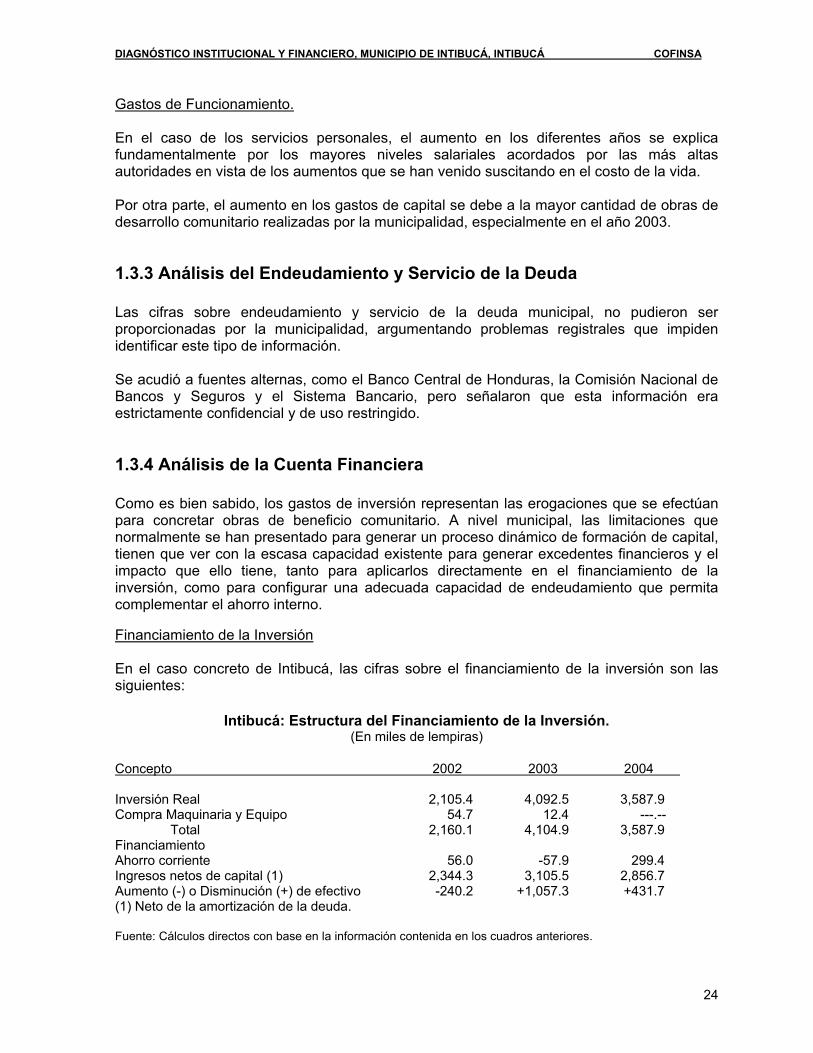

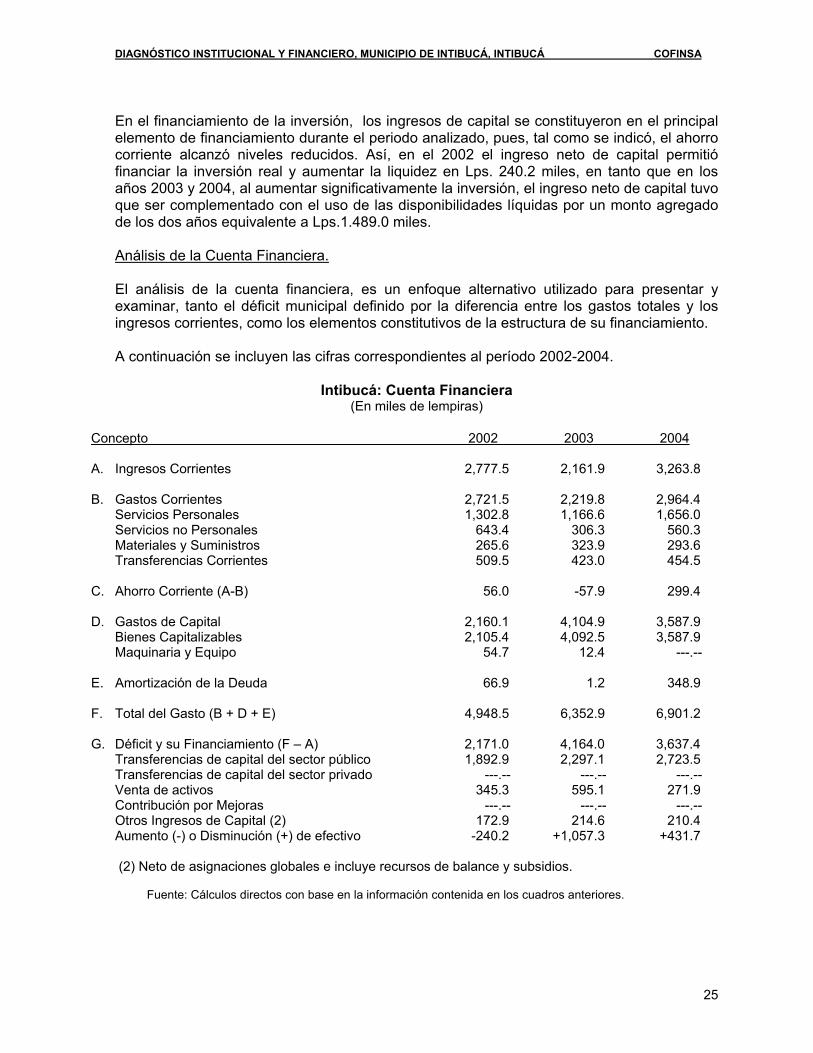

1.3.4 Análisis de la Cuenta Financiera Como es bien sabido, los gastos de inversión representan las erogaciones que se efectúan para concretar obras de beneficio comunitario. A nivel municipal, las limitaciones que normalmente se han presentado para generar un proceso dinámico de formación de capital, tienen que ver con la escasa capacidad existente para generar excedentes financieros y el impacto que ello tiene, tanto para aplicarlos directamente en el financiamiento de la inversión, como para configurar una adecuada capacidad de endeudamiento que permita complementar el ahorro interno. Financiamiento de la Inversión En el caso concreto de Intibucá, las cifras sobre el financiamiento de la inversión son las siguientes:

Intibucá: Estructura del Financiamiento de la Inversión. (En miles de lempiras)

Concepto 2002 2003 2004 Inversión Real 2,105.4 4,092.5 3,587.9 Compra Maquinaria y Equipo 54.7 12.4 ---.-- Total 2,160.1 4,104.9 3,587.9 Financiamiento Ahorro corriente 56.0 -57.9 299.4 Ingresos netos de capital (1) 2,344.3 3,105.5 2,856.7 Aumento (-) o Disminución (+) de efectivo -240.2 +1,057.3 +431.7 (1) Neto de la amortización de la deuda. Fuente: Cálculos directos con base en la información contenida en los cuadros anteriores.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

25

En el financiamiento de la inversión, los ingresos de capital se constituyeron en el principal elemento de financiamiento durante el periodo analizado, pues, tal como se indicó, el ahorro corriente alcanzó niveles reducidos. Así, en el 2002 el ingreso neto de capital permitió financiar la inversión real y aumentar la liquidez en Lps. 240.2 miles, en tanto que en los años 2003 y 2004, al aumentar significativamente la inversión, el ingreso neto de capital tuvo que ser complementado con el uso de las disponibilidades líquidas por un monto agregado de los dos años equivalente a Lps.1.489.0 miles. Análisis de la Cuenta Financiera. El análisis de la cuenta financiera, es un enfoque alternativo utilizado para presentar y examinar, tanto el déficit municipal definido por la diferencia entre los gastos totales y los ingresos corrientes, como los elementos constitutivos de la estructura de su financiamiento. A continuación se incluyen las cifras correspondientes al período 2002-2004.

Intibucá: Cuenta Financiera (En miles de lempiras)

Concepto 2002 2003 2004 A. Ingresos Corrientes 2,777.5 2,161.9 3,263.8 B. Gastos Corrientes 2,721.5 2,219.8 2,964.4 Servicios Personales 1,302.8 1,166.6 1,656.0 Servicios no Personales 643.4 306.3 560.3 Materiales y Suministros 265.6 323.9 293.6 Transferencias Corrientes 509.5 423.0 454.5 C. Ahorro Corriente (A-B) 56.0 -57.9 299.4 D. Gastos de Capital 2,160.1 4,104.9 3,587.9 Bienes Capitalizables 2,105.4 4,092.5 3,587.9 Maquinaria y Equipo 54.7 12.4 ---.-- E. Amortización de la Deuda 66.9 1.2 348.9 F. Total del Gasto (B + D + E) 4,948.5 6,352.9 6,901.2 G. Déficit y su Financiamiento (F – A) 2,171.0 4,164.0 3,637.4 Transferencias de capital del sector público 1,892.9 2,297.1 2,723.5 Transferencias de capital del sector privado ---.-- ---.-- ---.-- Venta de activos 345.3 595.1 271.9 Contribución por Mejoras ---.-- ---.-- ---.-- Otros Ingresos de Capital (2) 172.9 214.6 210.4 Aumento (-) o Disminución (+) de efectivo -240.2 +1,057.3 +431.7

(2) Neto de asignaciones globales e incluye recursos de balance y subsidios. Fuente: Cálculos directos con base en la información contenida en los cuadros anteriores.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

26

Como es fácil apreciar, el déficit de la Municipalidad de Intibucá, presenta un comportamiento fluctuante con un nivel en el 2004 de Lps.3.637.4 miles, que es superior a la cifra de Lps.2.171.0 miles correspondiente al año 2002. Esto fue el resultado de niveles también fluctuantes en el total de gastos, especialmente inducidos por similar comportamiento en los gastos de capital. Con respecto a la estructura del financiamiento, resaltan en el 2004, las transferencias del sector público constituidas por la transferencia del 5%, que anualmente traslada el Gobierno Central a las municipalidades del país. Ambos conceptos más la venta de activos y los otros ingresos netos de capital no fueron suficientes para financiar el déficit de Lps. 3.637.4 miles del año 2004, por lo que fue necesario utilizar disponibilidades de liquidez por Lps.431.7 miles más Lps.1.057.3 miles correspondiente al 2003. Indicadores Financieros Normalmente se acude a los indicadores financieros como factores de medición del desempeño financiero y de evaluación y monitoreo de la gestión financiera municipal. Así, en materia de administración y finanzas municipales permiten determinar si la gestión financiera es buena y transparente, al igual que demostrar el buen uso de los recursos públicos, el grado de transparencia y el aumento real de la inversión pública y su financiamiento. Indicador del Equilibrio Financiero (EF) Este indicador relaciona los ingresos totales y los gastos totales, y tiene por objeto determinar si estos últimos están plenamente cubiertos por el total de ingresos percibidos por la municipalidad, o si no cuantificar el grado del desequilibrio predominante. Por consiguiente, en el caso de que se obtenga un valor menor a la unidad, existiría un desequilibrio financiero, cuya magnitud dependería del grado en que el indicador se aleje de la unidad hacia arriba. En el caso concreto de la municipalidad de Intibuca, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Totales 5.188.6 5.268.7 6.469.6 EF= ----------------------- --------------= 1.04 ------------- = 0.83 --------------- = 0.94 Gastos Totales 4.948.4 6.326.0 6.901.3 Como es fácil apreciar, después de ser favorable en el año 2002, este indicador se volvió desfavorable en los dos últimos años del período analizado, por lo que no puede afirmarse que exista equilibrio financiero en la Municipalidad de Intibucá.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

27

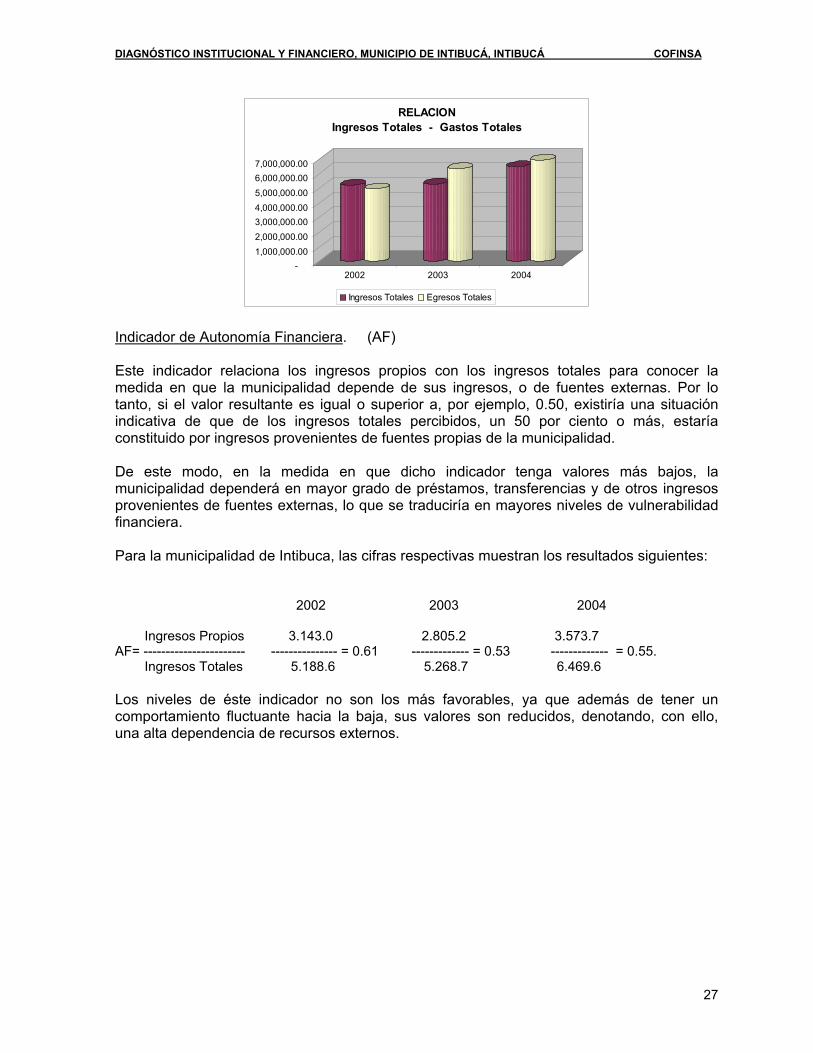

-1,000,000.002,000,000.003,000,000.004,000,000.005,000,000.006,000,000.007,000,000.00

2002 2003 2004

RELACION Ingresos Totales - Gastos Totales

Ingresos Totales Egresos Totales Indicador de Autonomía Financiera. (AF) Este indicador relaciona los ingresos propios con los ingresos totales para conocer la medida en que la municipalidad depende de sus ingresos, o de fuentes externas. Por lo tanto, si el valor resultante es igual o superior a, por ejemplo, 0.50, existiría una situación indicativa de que de los ingresos totales percibidos, un 50 por ciento o más, estaría constituido por ingresos provenientes de fuentes propias de la municipalidad. De este modo, en la medida en que dicho indicador tenga valores más bajos, la municipalidad dependerá en mayor grado de préstamos, transferencias y de otros ingresos provenientes de fuentes externas, lo que se traduciría en mayores niveles de vulnerabilidad financiera. Para la municipalidad de Intibuca, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Propios 3.143.0 2.805.2 3.573.7 AF= ----------------------- --------------- = 0.61 ------------- = 0.53 ------------- = 0.55. Ingresos Totales 5.188.6 5.268.7 6.469.6 Los niveles de éste indicador no son los más favorables, ya que además de tener un comportamiento fluctuante hacia la baja, sus valores son reducidos, denotando, con ello, una alta dependencia de recursos externos.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

28

-

1,000,000.00

2,000,000.00

3,000,000.00

4,000,000.00

5,000,000.00

6,000,000.00

7,000,000.00

2002 2003 2004

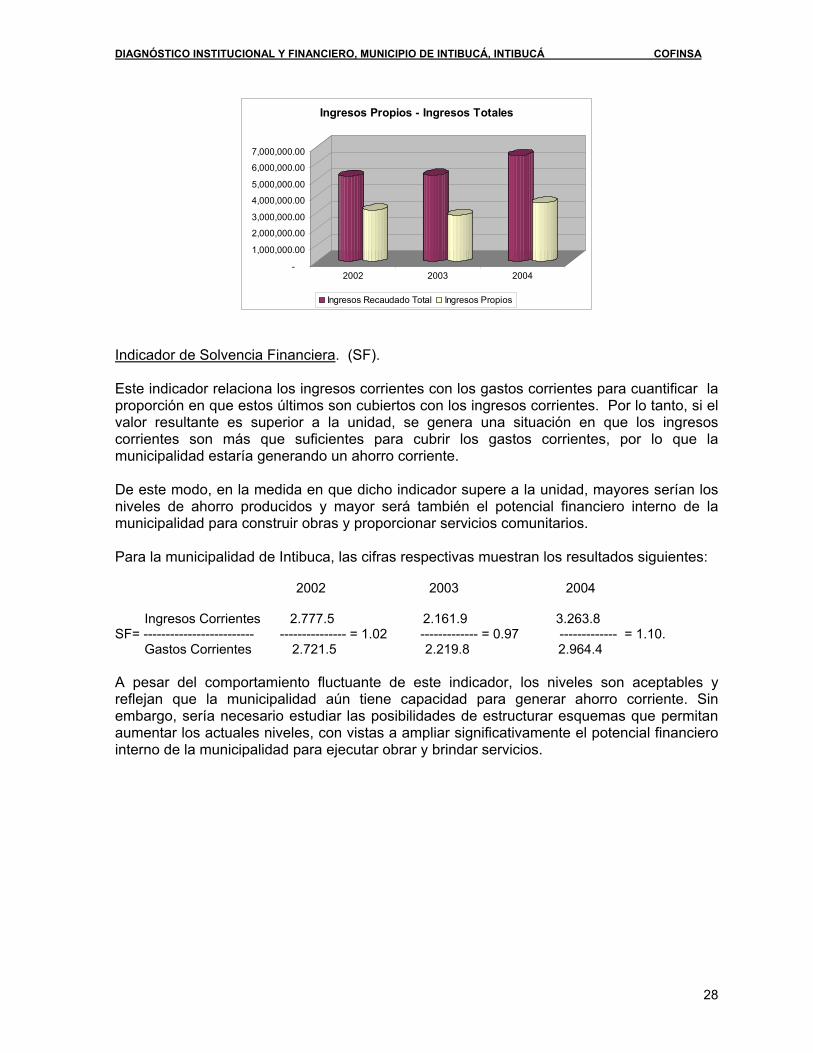

Ingresos Propios - Ingresos Totales

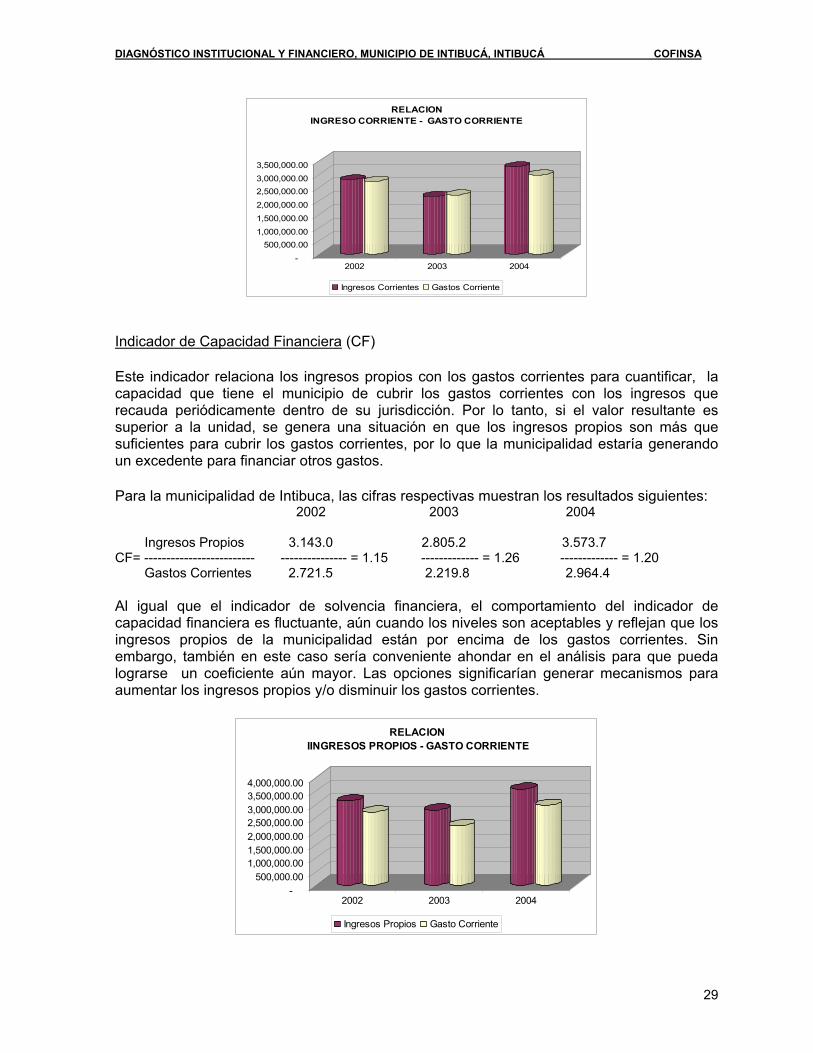

Ingresos Recaudado Total Ingresos Propios Indicador de Solvencia Financiera. (SF). Este indicador relaciona los ingresos corrientes con los gastos corrientes para cuantificar la proporción en que estos últimos son cubiertos con los ingresos corrientes. Por lo tanto, si el valor resultante es superior a la unidad, se genera una situación en que los ingresos corrientes son más que suficientes para cubrir los gastos corrientes, por lo que la municipalidad estaría generando un ahorro corriente. De este modo, en la medida en que dicho indicador supere a la unidad, mayores serían los niveles de ahorro producidos y mayor será también el potencial financiero interno de la municipalidad para construir obras y proporcionar servicios comunitarios. Para la municipalidad de Intibuca, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Corrientes 2.777.5 2.161.9 3.263.8 SF= ------------------------- --------------- = 1.02 ------------- = 0.97 ------------- = 1.10. Gastos Corrientes 2.721.5 2.219.8 2.964.4 A pesar del comportamiento fluctuante de este indicador, los niveles son aceptables y reflejan que la municipalidad aún tiene capacidad para generar ahorro corriente. Sin embargo, sería necesario estudiar las posibilidades de estructurar esquemas que permitan aumentar los actuales niveles, con vistas a ampliar significativamente el potencial financiero interno de la municipalidad para ejecutar obrar y brindar servicios.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

29

-

500,000.001,000,000.001,500,000.00

2,000,000.00

2,500,000.003,000,000.003,500,000.00

2002 2003 2004

RELACIONINGRESO CORRIENTE - GASTO CORRIENTE

Ingresos Corrientes Gastos Corriente Indicador de Capacidad Financiera (CF) Este indicador relaciona los ingresos propios con los gastos corrientes para cuantificar, la capacidad que tiene el municipio de cubrir los gastos corrientes con los ingresos que recauda periódicamente dentro de su jurisdicción. Por lo tanto, si el valor resultante es superior a la unidad, se genera una situación en que los ingresos propios son más que suficientes para cubrir los gastos corrientes, por lo que la municipalidad estaría generando un excedente para financiar otros gastos. Para la municipalidad de Intibuca, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Propios 3.143.0 2.805.2 3.573.7 CF= ------------------------- --------------- = 1.15 ------------- = 1.26 ------------- = 1.20 Gastos Corrientes 2.721.5 2.219.8 2.964.4 Al igual que el indicador de solvencia financiera, el comportamiento del indicador de capacidad financiera es fluctuante, aún cuando los niveles son aceptables y reflejan que los ingresos propios de la municipalidad están por encima de los gastos corrientes. Sin embargo, también en este caso sería conveniente ahondar en el análisis para que pueda lograrse un coeficiente aún mayor. Las opciones significarían generar mecanismos para aumentar los ingresos propios y/o disminuir los gastos corrientes.

-500,000.00

1,000,000.001,500,000.002,000,000.002,500,000.003,000,000.003,500,000.004,000,000.00

2002 2003 2004

RELACION IINGRESOS PROPIOS - GASTO CORRIENTE

Ingresos Propios Gasto Corriente

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

30

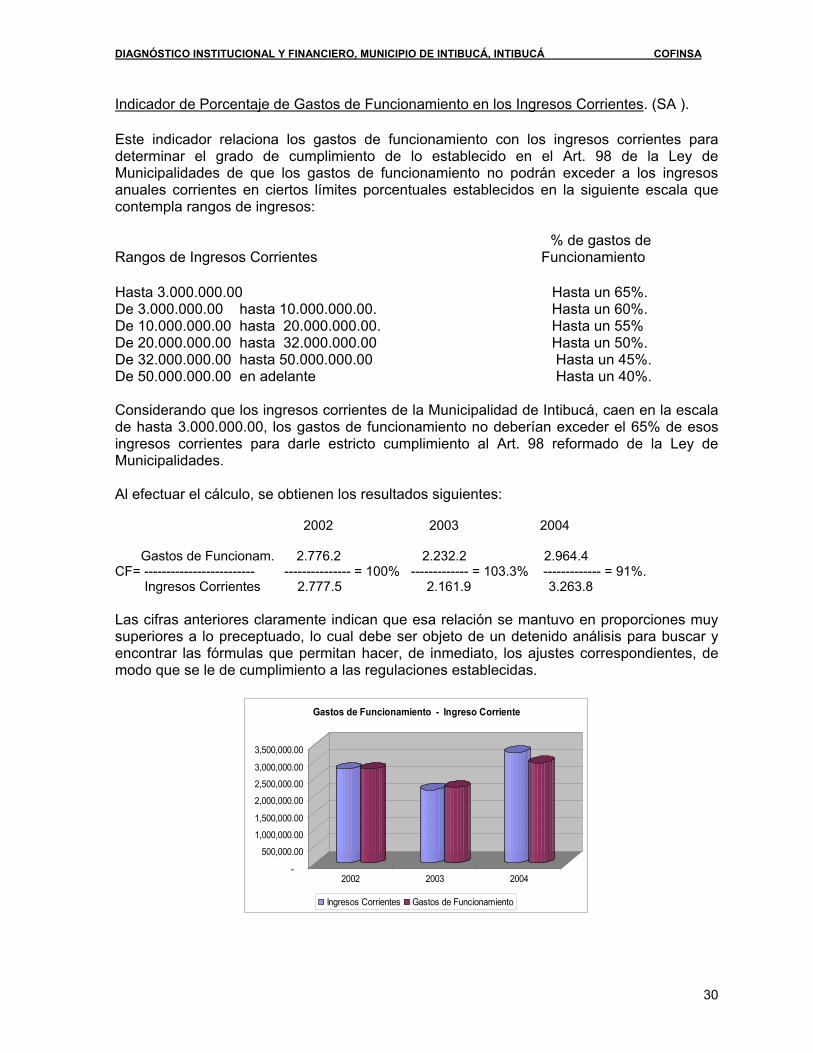

Indicador de Porcentaje de Gastos de Funcionamiento en los Ingresos Corrientes. (SA ). Este indicador relaciona los gastos de funcionamiento con los ingresos corrientes para determinar el grado de cumplimiento de lo establecido en el Art. 98 de la Ley de Municipalidades de que los gastos de funcionamiento no podrán exceder a los ingresos anuales corrientes en ciertos límites porcentuales establecidos en la siguiente escala que contempla rangos de ingresos: % de gastos de Rangos de Ingresos Corrientes Funcionamiento Hasta 3.000.000.00 Hasta un 65%. De 3.000.000.00 hasta 10.000.000.00. Hasta un 60%. De 10.000.000.00 hasta 20.000.000.00. Hasta un 55% De 20.000.000.00 hasta 32.000.000.00 Hasta un 50%. De 32.000.000.00 hasta 50.000.000.00 Hasta un 45%. De 50.000.000.00 en adelante Hasta un 40%. Considerando que los ingresos corrientes de la Municipalidad de Intibucá, caen en la escala de hasta 3.000.000.00, los gastos de funcionamiento no deberían exceder el 65% de esos ingresos corrientes para darle estricto cumplimiento al Art. 98 reformado de la Ley de Municipalidades. Al efectuar el cálculo, se obtienen los resultados siguientes: 2002 2003 2004 Gastos de Funcionam. 2.776.2 2.232.2 2.964.4 CF= ------------------------- --------------- = 100% ------------- = 103.3% ------------- = 91%. Ingresos Corrientes 2.777.5 2.161.9 3.263.8 Las cifras anteriores claramente indican que esa relación se mantuvo en proporciones muy superiores a lo preceptuado, lo cual debe ser objeto de un detenido análisis para buscar y encontrar las fórmulas que permitan hacer, de inmediato, los ajustes correspondientes, de modo que se le de cumplimiento a las regulaciones establecidas.

-

500,000.00

1,000,000.00

1,500,000.00

2,000,000.00

2,500,000.00

3,000,000.00

3,500,000.00

2002 2003 2004

Gastos de Funcionamiento - Ingreso Corriente

Ingresos Corrientes Gastos de Funcionamiento

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

31

1.3.5 Identificación de las Necesidades de Asistencia Técnica. Los resultados del diagnóstico mostraron debilidades en los mecanismos de recaudación tributaria, por la cual se vuelve necesario reforzar la capacidad general de la municipalidad en este importante área, desde la identificación y permanente actualización del registro de contribuyente, hasta el fortalecimiento de los ingreso de recaudación, incluyendo los procedimientos de cobro judicial. Todo esto teniendo en mente la necesidad, tanto de adoptar mejores prácticas en materia de administración financiera, como de operar sobre la base de sistemas mayormente tecnificados.

1.4 Planificación del Desarrollo

1.4.1 Participación Comunitaria en la Priorización de Inversiones. En el último trimestre del año 2002, un grupo de ciudadanos y ciudadanas de los municipios de La Esperanza e Intibucá, se plantearon la importancia de definir la ruta a futuro para el desarrollo de ambas municipalidades. Así que con el apoyo de los alcaldes municipales Capitán (r) José Santos Aguilar del municipio de La Esperanza y Profesor Jenaro Sánchez del municipio de Intibucá decidieron emprender una acción nunca realizada por ninguno de ellos: Elaborar el Plan Estratégico de Desarrollo Bi- Municipal. Para elaborar éste Plan fueron definidas las siguientes fases: 1. Preparación, 2. Diagnóstico, 3. Elaboración del Plan por ejes estratégicos, y 4. Seguimiento. Las tres primeras fases han sido cubiertas teniendo como logro central una amplia participación de las comunidades en la identificación de sus capacidades, problemas y en buscar soluciones a los mismos. Superando muchas dificultades, los lideres comunitarios y las liderezas comunitarias, en especial los del área rural, se involucraron en la fase de diagnostico (Talleres de consulta por zonas geográficas y de grupos poblacionales) y en la fase de elaboración de los Planes de los Ejes Estratégicos, con una significativa actitud de entrega, servicio, solidaridad y sacrificio al tener que viajar bajo la lluvia, el sol y el frío con el objeto de participar en la construcción de un mañana mejor para sus familias y comunidades. De manera similar, fueron consultados grupos poblacionales: niños y niñas, jóvenes, mujeres, personas con retos especiales y adultos mayores, quienes en la consulta y en la elaboración de los Planes de los Ejes Estratégicos demostraron entusiasmo, entrega, creatividad, generosidad, constancia y tenacidad.

1.4.2 El Plan Estratégico de Desarrollo Municipal Como ya se indicó, los esfuerzos realizados en ésta materia desembocaron en el diseño de un PLAN ESTRATEGICO DE DESARROLLO BI-MUNICIPAL, correspondiente a las municipalidades de Intibucá y La Esperanza. Contiene, tanto un análisis del municipio en aspectos históricos, administrativos, sociales, económicos, de infraestructura y medio ambientales, como una descripción de los objetivos, líneas de acción estratégicas y otros esfuerzos complementarios, en el marco de áreas de acción contempladas en la Estrategia de Reducción de la Pobreza, que el Gobierno Municipal de Intibucá pretende ejecutar para beneficio de todo el pueblo.

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

32

La Visión compartida es consistente con el hecho de ser municipios desarrollados en los aspectos de salud, educación, socio económico, cultura, infraestructura, conservación del medio ambiente, seguridad ciudadana y equidad de género, para mejorar la calidad de vida. De contar con un gobierno municipal transparente, equitativo, con espíritu de servicio, liderazgo, sin discriminación de ninguna naturaleza. Finalmente de contar con ciudadanos y ciudadanas que manifiesten actitudes de cambio positivas, solidaridad, valores cívicos y espirituales, que cumplan con sus deberes y gocen de sus derechos. Las más importantes áreas estratégicas están referidas al Desarrollo Económico, Calidad de Vida, y Derechos Humanos y Ciudadanía. A su vez, el desarrollo económico contempla áreas estratégicas del desarrollo económico propiamente dicho y el área estratégica físico territorial, dentro de las cuales se pretende impulsar la sostenibilidad financiera, económica y ambiental, fortaleciendo la venta de servicios ambientales, servidumbres ecológicas y canalizando estos recursos a impulsar el desarrollo del sector socio productivo y a la pequeña y mediana empresa agrícola, artesanal y turística, con el fin de mejorar la calidad de vida de las familias. Así mismo, fortalecer a los municipios con una ciudad y aldeas atractivas, ordenadas físicamente, más integradas, y con regularización predial. Con respecto a calidad de vida, contempla las áreas estratégicas de Medio Ambiente, Educación y Salud. Así, en materia de medio ambiente se pretende su mejoramiento impulsando la educación en leyes ambientales y forestales con una activa participación comunitaria y capacitando en todo lo referente al aprovechamiento, protección, control, manejo y recuperación de los recursos naturales. En el área de educación se busca fortalecer una educación integral formal y no formal, con centros educativos multi-docentes e impulsando las diferentes actividades recreativas. En el área de salud, se pretende mejorar la salud integral en lo físico, emocional y espiritual de las familias, enfatizando en la prevención y fortaleciendo los servicios de atención curativa. Para ello, se realizarán esfuerzos mancomunados entre las municipalidades, instituciones, ONG,s y organizaciones comunitarias. En materia de derechos humanos y ciudadanía, se fortalecerá la participación ciudadana en la gestión del bien común, respetando la dignidad y derechos de todos los habitantes, en especial la niñez, juventud, mujeres, adultos mayores y personas con retos especiales. Finalmente, se priorizaron proyectos por áreas, identificando los beneficiarios y puntualizando el período de ejecución por años.

1.4.3 Plan de Inversiones Municipales La municipalidad dispone de un plan de inversiones cuyos proyectos están clasificados por sectores, de modo que beneficien tanto a hombres como a mujeres. A esta fecha, los proyectos ejecutados no son parte integrante de un Plan de Inversiones a Mediano Plazo, sino que más bien corresponden a pequeñas obras en materia de reparación y ampliación de escuelas, habilitación de locales comunales, reparación y

DIAGNÓSTICO INSTITUCIONAL Y FINANCIERO, MUNICIPIO DE INTIBUCÁ, INTIBUCÁ COFINSA

33

mantenimiento de calles, etc. que normalmente responden a peticiones planteadas por la comunidad. Durante el año 2004, los principales proyectos ejecutados fueron los siguientes: Concepto Valor Locales comunales Lps. 1.093.4 miles Ampliación y reparación de escuelas Lps. 410.4 miles Pequeñas obras de agua potable y alcantarillado sanitario Lps. 356.3 miles Reparación de calles y edificios Lps. 240.3 miles Otras obras Lps. 289.4 miles Total Lps. 2.389.8 miles

1.4.4 Plan de Desarrollo Urbano Como un aspecto negativo, la municipalidad no cuenta con un Plan de Desarrollo Urbano.

1.4.5 Planes de Ordenamiento Territorial Tampoco cuenta la municipalidad de Intibucá con un Plan de Ordenamiento Territorial. No obstante, en el eje estratégico sobre desarrollo económico del PEDM, se incorporó el área estratégica físico territorial con la finalidad de fortalecer a los dos municipios con una ciudad y aldeas atractivas, ordenadas físicamente, más integradas, con diferentes formas de la tierra legalizada, contando con una infraestructura básica comunitaria, con vías accesibles y con un servicio de transporte de calidad que facilite la comercialización de la producción y mostrando al mundo en los medios de la informática el tesoro y la riqueza cultural que se posee.

1.4.6 Presupuesto y Plan Operativo Anual La municipalidad elabora un presupuesto por programas. Sin embargo, la contabilidad no está actualizada, y aún cuando se recibió alguna capacitación, no se tienen ideas claras de cómo hacer traspasos, ampliaciones, etc. Igualmente, el programa no hace cambios en forma automática, sino que manual, y no se cuenta con un resumen diario, por lo que solo mensualmente pueden conocerse los ingresos y gastos. En vista de ello, se vuelve urgente la capacitación en manejo de programas.