Deuda Corporativa Latinoamericana: Activo consolidado · Índice I. Buenas razones para mantener...

12

Deuda Corporativa Latinoamericana: Activo consolidado Felipe Rojas| Senior Portfolio Manager Crédito Latam | LarrainVial 28 | Febrero | 2017

Transcript of Deuda Corporativa Latinoamericana: Activo consolidado · Índice I. Buenas razones para mantener...

Deuda Corporativa Latinoamericana:

Activo consolidado Felipe Rojas| Senior Portfolio Manager Crédito Latam | LarrainVial

28 | Febrero | 2017

Índice

I. Buenas razones para mantener Deuda Latam en portfolio

1. Alta rentabilidad y volatilidad razonable

2. Mejora exposición global

3. Liquidez adecuada

II. Claves para captar sus beneficios

1. Conocer los emisores

2. Portfolio diversificado

Estrictamente privado y confidencial 3

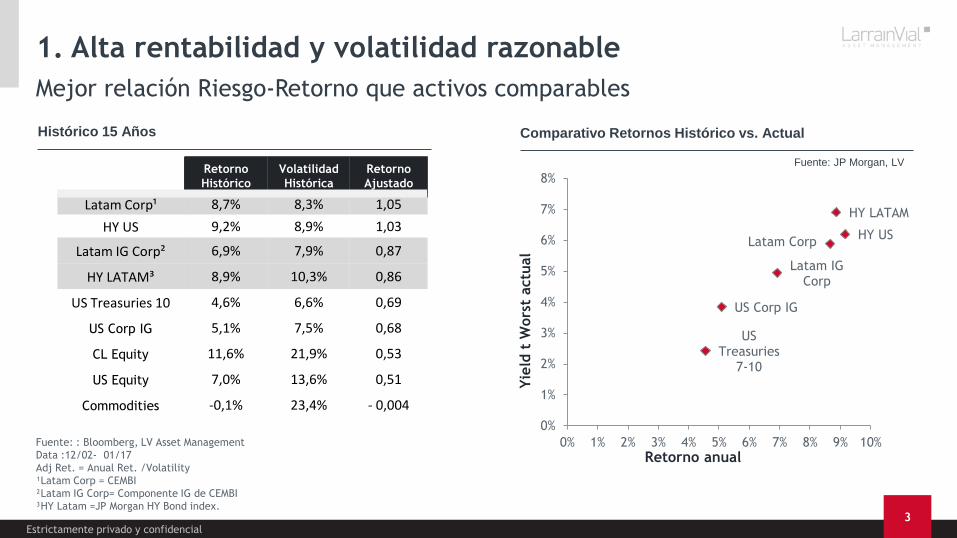

1. Alta rentabilidad y volatilidad razonable

Mejor relación Riesgo-Retorno que activos comparables

Histórico 15 Años

Fuente: : Bloomberg, LV Asset Management

Data :12/02- 01/17

Adj Ret. = Anual Ret. /Volatility

¹Latam Corp = CEMBI

²Latam IG Corp= Componente IG de CEMBI

³HY Latam =JP Morgan HY Bond index.

Retorno

Histórico

Volatilidad

Histórica

Retorno

Ajustado

Latam Corp¹ 8,7% 8,3% 1,05

HY US 9,2% 8,9% 1,03

Latam IG Corp² 6,9% 7,9% 0,87

HY LATAM³ 8,9% 10,3% 0,86

US Treasuries 10 4,6% 6,6% 0,69

US Corp IG 5,1% 7,5% 0,68

CL Equity 11,6% 21,9% 0,53

US Equity 7,0% 13,6% 0,51

Commodities -0,1% 23,4% - 0,004

US Treasuries

7-10

Latam IG Corp

Latam Corp HY US

US Corp IG

HY LATAM

0%

1%

2%

3%

4%

5%

6%

7%

8%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Yie

ld t

Wors

t actu

al

Retorno anual

histórico

Comparativo Retornos Histórico vs. Actual

Fuente: JP Morgan, LV

Estrictamente privado y confidencial 4

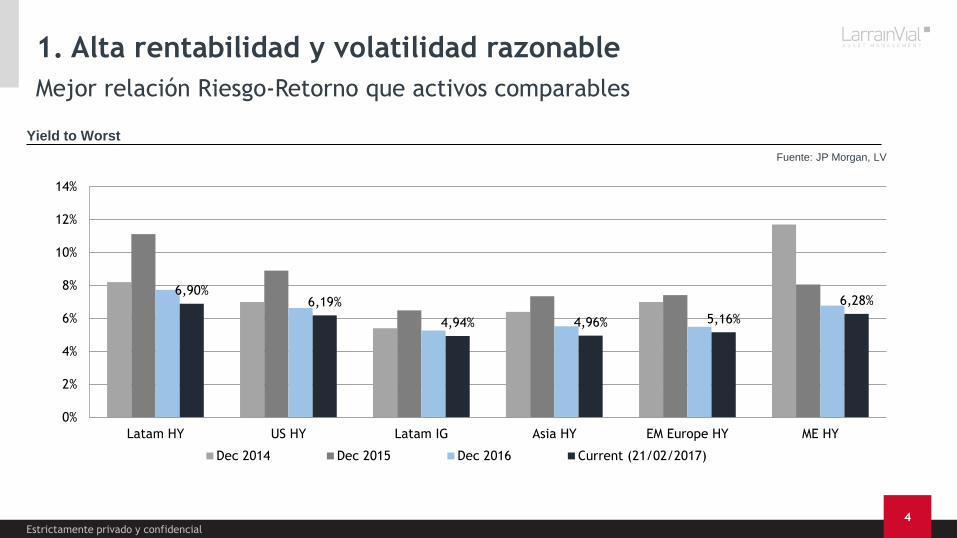

1. Alta rentabilidad y volatilidad razonable

Mejor relación Riesgo-Retorno que activos comparables

Yield to Worst

Fuente: JP Morgan, LV

6,90% 6,19%

4,94% 4,96% 5,16%

6,28%

0%

2%

4%

6%

8%

10%

12%

14%

Latam HY US HY Latam IG Asia HY EM Europe HY ME HY

Dec 2014 Dec 2015 Dec 2016 Current (21/02/2017)

Estrictamente privado y confidencial 5

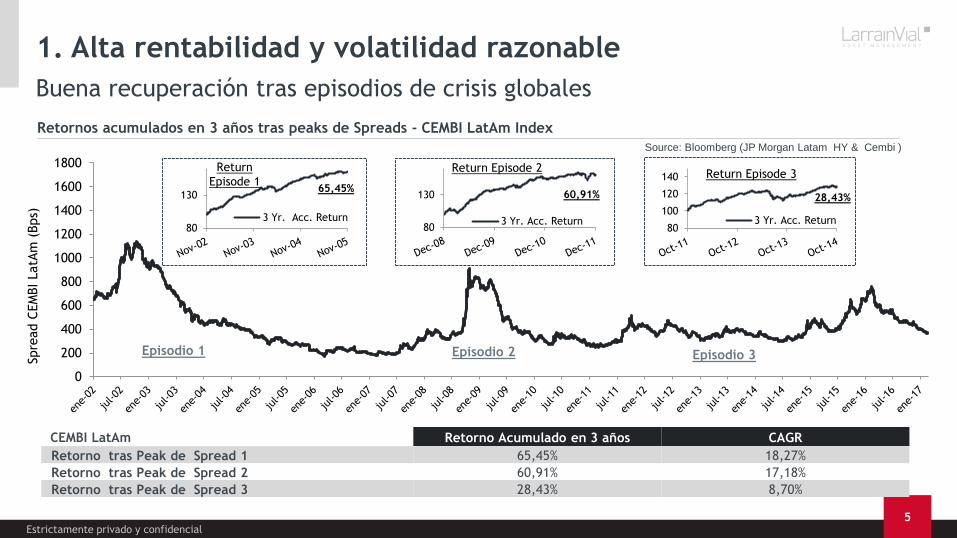

1. Alta rentabilidad y volatilidad razonable

Buena recuperación tras episodios de crisis globales

0

200

400

600

800

1000

1200

1400

1600

1800

Spre

ad C

EM

BI LatA

m (

Bps)

CEMBI LatAm Retorno Acumulado en 3 años CAGR

Retorno tras Peak de Spread 1 65,45% 18,27%

Retorno tras Peak de Spread 2 60,91% 17,18%

Retorno tras Peak de Spread 3 28,43% 8,70%

80

130

3 Yr. Acc. Return

Return Episode 2

60,91%

Retornos acumulados en 3 años tras peaks de Spreads - CEMBI LatAm Index

Source: Bloomberg (JP Morgan Latam HY & Cembi )

80

130

3 Yr. Acc. Return

Return

Episode 1 65,45%

80

100

120

140

3 Yr. Acc. Return

Return Episode 3

28,43%

Episodio 1 Episodio 2 Episodio 3

Estrictamente privado y confidencial 6

2. Mejora exposición global al riesgo

Baja correlación con otras clases de activos

Renta Variable Comm. Base Crédito US Crédito Latam

US EM CL US Treasuries Corp HY Corp IG HY

Renta Variable

US 1,00

EM 0,77 1,00

CL 0,55 0,72 1,00

Commodities 0,38 0,53 0,36 1,00

Base US Treasuries -0,26 -0,16 -0,13 -0,23 1,00

Crédito US

Corp 0,25 0,32 0,24 0,01 0,60 1,00

HY 0,70 0,71 0,60 0,44 -0,16 0,44 1,00

Crédito Latam

Corp 0,60 0,69 0,63 0,36 0,22 0,61 0,77 1,00

IG 0,50 0,62 0,59 0,31 0,33 0,64 0,67 0,96 1,00

HY 0,60 0,68 0,65 0,41 -0,02 0,38 0,80 0,91 0,85 1,00

Estrictamente privado y confidencial 7

3. Liquidez adecuada

Nuevas emisiones constantes y mercado secundario activo

Emisiones deuda corporativa Latam (en USD bn)

Fuente: Crédit Suisse 13-02-2017, LV

Índice

I. Buenas razones para mantener Deuda Latam en portfolio

1. Alta rentabilidad y volatilidad razonable

2. Mejora exposición global

3. Liquidez adecuada

II. Claves para captar sus beneficios

1. Conocer los emisores

2. Portfolio diversificado

Estrictamente privado y confidencial 9

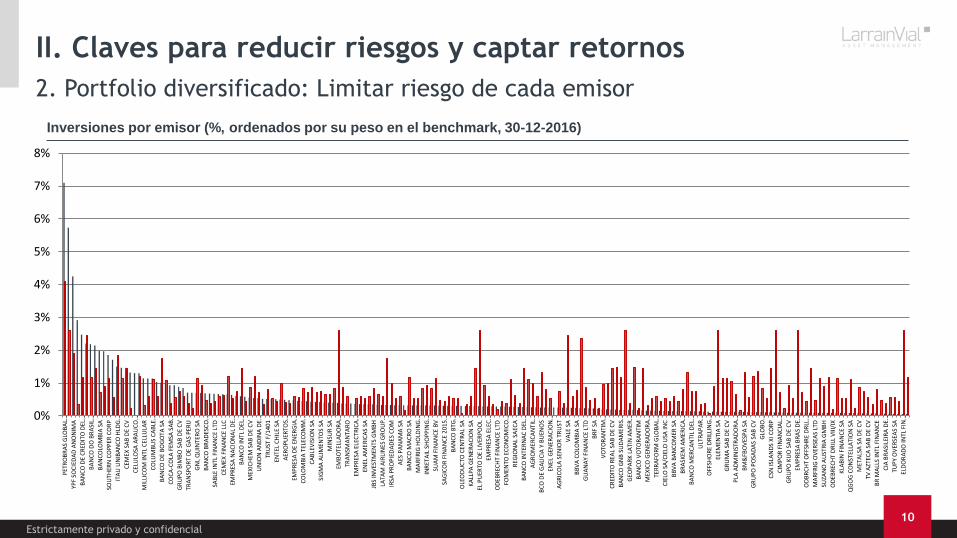

II. Claves para reducir riesgos y captar retornos

1. Conocer los emisores: Evitar invertir en perdedores

JP Morgan HY LatAm Index: Retorno Hipotético Acumulado basado en YTW al 31/12/09 vs. Retorno Acumulado Real

0%

10%

20%

30%

40%

50%

60%

70%

01-2010 01-2011 01-2012 01-2013 01-2014 01-2015 01-2016 01-2017

JPM HY LATAM Actual Accum. Return Polinómica (JPM HY LATAM Index - Hypothetical return based on YTW as at 12-31-2009)

Retorno hipotético

acumulado 69%

Retorno

acumulado

Índice 45%

Defaults 2010: Defaults 2011: Defaults 2012: Defaults 2013: Defaults 2014: Defaults 2015: Defaults 2016:

- Metrogas

- Independencia

- Vitro

- Mexicana de

Aviación

- Satmex

- Cap Cana

- Trump Ocean

Club

- Hipotecaria Su

Casita

-CELPA

-Banco Cruzeiro

-Banco BVA

-Rede

-Su Casita

- Axtel

- Lupatech

- URBI

- Geo

- Homex

- Maxcom

- Sidetur Finance

- OGX

- Mirabela Nickel

- OSX

- Oceanografía

- Aralco

- SIFCO

- NIHD

- Geo Maquinaria

- Alsacia

- IMPSA

-Virgolino

-OAS

-Trump

Ocean Club

- Schahin

- Tonon

- Cimento

Tupi

- Ceagro

- IEBA

- Lupatech

- Oro Negro

- Automotores

Gildemeister

- ICA

- Ultrapetrol

- Pacific Rubiales

- Cobres del Mayo

- Oro Negro

- OOG

- Oi S.A.

- Samarco

Estrictamente privado y confidencial 10

0%

1%

2%

3%

4%

5%

6%

7%

8%

PET

RO

BR

AS

GLO

BA

L…

YPF

SOC

IED

AD

AN

ON

IMA

BA

NC

O D

E C

RED

ITO

DEL

…

BA

NC

O D

O B

RA

SIL…

BA

NC

OLO

MB

IA S

A

SOU

THER

N C

OP

PER

CO

RP

ITA

U U

NIB

AN

CO

HLD

G…

CEM

EX S

AB

DE

CV

CEL

ULO

SA A

RA

UC

O…

MIL

LIC

OM

INTL

CEL

LULA

R

CO

LUM

BU

S C

AB

LE…

BA

NC

O D

E B

OG

OTA

SA

CO

CA

-CO

LA F

EMSA

SA

B…

GR

UP

O B

IMB

O S

AB

DE

CV

TRA

NSP

OR

T D

E G

AS

PER

U

GN

L Q

UIN

TER

O S

A

BA

NC

O B

RA

DES

CO

…

SAB

LE IN

TL F

INA

NC

E LT

D

CEM

EX F

INA

NC

E LL

C

EMP

RES

A N

AC

ION

AL

DE…

BA

NC

O IN

TL D

EL…

MEX

ICH

EM S

AB

DE

CV

UN

ION

AN

DIN

A D

E…

TRU

ST F

/14

01

ENTE

L C

HIL

E SA

AER

OPU

ERTO

S…

EMP

RES

A D

E EN

ERG

IA…

CO

LOM

BIA

TEL

ECO

MM

…

CA

BLE

VIS

ION

SA

SIG

MA

ALI

MEN

TOS

SA

MIN

SUR

SA

EMB

OTE

LLA

DO

RA

…

TRA

NSM

AN

TAR

O

EMP

RES

A E

LEC

TRIC

A…

ENEL

AM

ERIC

AS

SA

JBS

INV

ESTM

ENTS

GM

BH

LATA

M A

IRLI

NES

GR

OU

P…

IRSA

PR

OPI

EDA

DES

CO

M

AES

PA

NA

MA

SA

BA

NC

O M

AC

RO

SA

MA

RFR

IG H

OLD

ING

…

INR

ETA

IL S

HO

PPIN

G…

SUA

M F

INA

NC

E B

V

SAG

ICO

R F

INA

NC

E 2

015…

BA

NC

O B

TG…

OLE

OD

UC

TO C

ENTR

AL

SA

KA

LLPA

GEN

ERA

CIO

N S

A

EL P

UER

TO D

E LI

VER

POO

L

EMP

RES

A E

LEC

…

OD

EBR

ECH

T FI

NA

NC

E LT

D

FOM

ENTO

EC

ON

OM

ICO

…

REG

ION

AL

SAEC

A

BA

NC

O IN

TER

NA

C D

EL…

AG

RO

MER

CA

NTI

L…

BC

O D

E G

ALI

CIA

Y B

UEN

OS

ENEL

GEN

ERA

CIO

N…

AG

RIC

OLA

SEN

IOR

TR

UST

VA

LE S

A

BB

VA

CO

LOM

BIA

SA

GU

AN

AY

FIN

AN

CE

LTD

BR

F SA

VO

TOR

AN

TIM

…

CR

EDIT

O R

EAL

SAB

DE

CV

BA

NC

O G

NB

SU

DA

MER

IS…

GEO

PA

RK

LATI

N A

MER

…

BA

NC

O V

OTO

RA

NTI

M

MEX

ICO

GEN

ERA

DO

RA

…

TER

RA

FOR

M G

LOB

AL…

CIE

LO S

A/C

IELO

USA

INC

BB

VA

BA

NC

OM

ER S

A

BR

ASK

EM A

MER

ICA

…

BA

NC

O M

ERC

AN

TIL

DEL

…

ULT

RA

PA

R…

OFF

SHO

RE

DR

ILLI

NG

…

ELEM

ENTI

A S

A

GR

UM

A S

AB

DE

CV

PLA

AD

MIN

ISTR

AD

OR

A…

BM

&FB

OV

ESP

A S

A

GR

UP

O P

OSA

DA

S SA

B C

V

GLO

BO

…

CSN

ISLA

ND

S X

I CO

RP

CIM

PO

R F

INA

NC

IAL…

GR

UP

O K

UO

SA

B D

E C

V

EMP

RES

A B

RA

S D

E…

OD

BR

CH

T O

FFSH

RE

DR

LL…

MA

RFR

IG O

VER

SEA

S LT

D

SUZA

NO

AU

STR

IA G

MB

H

OD

EBR

ECH

T D

RIL

L V

III/I

X

KLA

BIN

FIN

AN

CE

SA

QG

OG

CO

NST

ELLA

TIO

N S

A

MET

ALS

A S

A D

E C

V

TV A

ZTEC

A S

AB

DE

CV

BR

MA

LLS

INTL

FIN

AN

CE

CIA

BR

ASI

LEIR

A D

E…

TUP

Y O

VER

SEA

S SA

ELD

OR

AD

O IN

TL F

IN…

II. Claves para reducir riesgos y captar retornos

2. Portfolio diversificado: Limitar riesgo de cada emisor

Inversiones por emisor (%, ordenados por su peso en el benchmark, 30-12-2016)

Estrictamente privado y confidencial 11

CONCLUSIÓN

• Los portfolios con visión de largo plazo deben incorporar

Deuda Corporativa Latinoamericana.

• Invertir de forma selectiva y diversificada.