Desempeño del tránsito de las autopistas de cuota … vs PIB... · De acuerdo con la información...

22

A partir del 2009, año en el que se presentó la mayor crisis económica de las últimas tres décadas a nivel mundial, y en la cual la economía de México se vio profundamente afectada; Cal y Mayor y Asociados ha realizado un seguimiento sobre el efecto que esta crisis ha tenido sobre el desempeño del tránsito en las autopistas de cuota del país. En los análisis que Cal y Mayor y Asociados ha publicado desde entonces, se ha observado que si bien, la economía tuvo una recuperación inmediata a partir del 2010, este efecto sólo se reflejó en los vehículos comerciales, pero no en los vehículos particulares, los cuales en general hasta el 2011, no mostraron señales de recuperación, debido también a que en los últimos años se han presentando otros eventos de índole social, tal como el incremento en los índices de inseguridad en algunas zonas del país, el cual ha afectado principalmente al tránsito de los automóviles*. En este informe se presenta una actualización de la comparativa de la evolución de los aforos de las autopistas de cuota del país en relación con el Producto Interno Bruto en el periodo 2010-2012, posterior a la crisis económica del 2009; mostrando la tendencia hacia la recuperación que presentan algunas de las autopistas y cruces fronterizos del país, así como las que no han logrado recuperarse. En general se observa que en el año 2012 los automóviles comienzan a recuperarse, presentando un crecimiento a la par con respecto al PIB nacional, después de haber presentado disminuciones consecutivas en los años 2010 y 2011; mientras que los vehículos comerciales siguen presentando un dinamismo por encima de la economía. Para llevar a cabo la comparativa se siguen considerando las diferencias porcentuales de los tránsitos anuales, semestrales y trimestrales en el periodo analizado, para una muestra de 119 vías de cuota; así como los datos de PIB a nivel entidad federativa para establecer la influencia sobre los tránsitos en las autopistas y cruces fronterizos considerados. La información de las autopistas sigue siendo analizada en tres regiones a nivel nacional: norte, centro y sur, y clasificada en: comerciales, cruces fronterizos, turísticas y urbanas. También se ha actualizado la comparativa de crecimientos de los aforos de acuerdo con la antigüedad de operación de las vías: entre 1 y 5 años (ramp-up), entre 5 y 10 años (en crecimiento) y más de 10 años (maduras). Abreviaciones: SCT: Secretaria de Comunicaciones y Transportes INEGI: Instituto Nacional de Estadística y Geografía PIB: Producto Interno Bruto FMI: Fondo Monetario Internacional SIREM: Sistema de Información Regional de México S.A. de C.V. TPDA: Tránsito Promedio Diario Anual * “Efecto de la inseguridad en el aforo de las autopistas mexicanas (2009-2011)”, publicado en el 2012. Desempeño del tránsito de las autopistas de cuota mexicanas Para mayor información visite nuestro sitio: http://www.calymayor.com.mx/website/especialidad_planeacion.html planeación de transporte Analistas: Lic. Jorge Olvera Casco Act. José de Jesús Martínez Guarneros Mtro. René Suárez Urrutia

Transcript of Desempeño del tránsito de las autopistas de cuota … vs PIB... · De acuerdo con la información...

A partir del 2009, año en el que se presentó la mayor crisis económica de las últimas tres décadas a nivel mundial, y en la cual la economía de México se vio profundamente afectada; Cal y Mayor y Asociados ha realizado un seguimiento sobre el efecto que esta crisis ha tenido sobre el desempeño del tránsito en las autopistas de cuota del país.

En los análisis que Cal y Mayor y Asociados ha publicado desde entonces, se ha observado que si bien, la economía tuvo una recuperación inmediata a partir del 2010, este efecto sólo se reflejó en los vehículos comerciales, pero no en los vehículos particulares, los cuales en general hasta el 2011, no mostraron señales de recuperación, debido también a que en los últimos años se han presentando otros eventos de índole social, tal como el incremento en los índices de inseguridad en algunas zonas del país, el cual ha afectado principalmente al tránsito de los automóviles*.

En este informe se presenta una actualización de la comparativa de la evolución de los aforos de las autopistas de cuota del país en relación con el Producto Interno Bruto en el periodo 2010-2012, posterior a la crisis económica del 2009; mostrando la tendencia hacia la recuperación que presentan algunas de las autopistas y cruces fronterizos del país, así como las que no han logrado recuperarse. En general se observa que en el año 2012 los automóviles comienzan a recuperarse, presentando un crecimiento a la par con respecto al PIB nacional, después de haber presentado disminuciones consecutivas en los años 2010 y 2011; mientras que los vehículos comerciales siguen presentando un dinamismo por encima de la economía.

Para llevar a cabo la comparativa se siguen considerando las diferencias porcentuales de los tránsitos anuales, semestrales y trimestrales en el periodo analizado, para una muestra de 119 vías de cuota; así como los datos de PIB a nivel entidad federativa para establecer la influencia sobre los tránsitos en las autopistas y cruces fronterizos considerados. La información de las autopistas sigue siendo analizada en tres regiones a nivel nacional: norte, centro y sur, y clasificada en: comerciales, cruces fronterizos, turísticas y urbanas.

También se ha actualizado la comparativa de crecimientos de los aforos de acuerdo con la antigüedad de operación de las vías: entre 1 y 5 años (ramp-up), entre 5 y 10 años (en crecimiento) y más de 10 años (maduras).

Abreviaciones:SCT: Secretaria de Comunicaciones y Transportes

INEGI: Instituto Nacional de Estadística y GeografíaPIB: Producto Interno Bruto

FMI: Fondo Monetario InternacionalSIREM: Sistema de Información Regional de México S.A. de C.V.

TPDA: Tránsito Promedio Diario Anual

* “Efecto de la inseguridad en el aforo de las autopistas mexicanas (2009-2011)”, publicado en el 2012.

Desempeño del tránsito de las autopistas de cuota mexicanas

Para mayor información visite nuestro sitio:

http://www.calymayor.com.mx/website/especialidad_planeacion.html

planeación de transporte

Analistas:Lic. Jorge Olvera Casco

Act. José de Jesús Martínez GuarnerosMtro. René Suárez Urrutia

planeación de transporte

2

Entorno económico mundialDe acuerdo con la publicación más reciente del FMI, correspondiente al mes de abril 2013, en los últimos once años (periodo 2000-2011), el PIB a nivel mundial creció a un ritmo de 3.7% en promedio anual, mientras que en el continente americano, los países de América Latina y el Caribe crecieron a una tasa media de 3.5%; por su parte Estados Unidos lo hizo en 1.6% y México en 1.8%. En contraste, en el último año observado 2012, el PIB mundial ha crecido en 3.2%, América Latina y el Caribe en 3.0%, Estados Unidos en 2.2% y México en 3.8%.

Por otro lado, las perspectivas de crecimiento en el mediano plazo son favorables para México, debido a que se plantea un ritmo de crecimiento de 3.3% en promedio anual para el periodo 2012-2018; mientras que en el caso del PIB mundial se espera un crecimiento de 4.2%; 3.8% para América Latina y 3.0% para Estados Unidos.

El PIB por regiones en el 2011 y 2012De acuerdo con la publicación más reciente del Sistema de Cuentas Nacionales del INEGI y el FMI, en el 2011 se observó un crecimiento del PIB a nivel nacional de 3.9%, mientras que Estados Unidos, para el mismo periodo, creció 1.8%

Asimismo, para el 2012 se estima que la economía mexicana crecio un 3.9% mientras que la economía de Estados Unidos crecio un 2.2%.+6.

El PIB por regiones en el año 2011

Fuente: elaboración Cal y Mayor y Asociados con información del Sistema de Cuentas Nacionales, INEGI y el FMI, abril 2013.

El PIB por regiones en el año 2012

Fuente: elaboración Cal y Mayor y Asociados con datos del FMI, abril 2013.

3

El PIB y los aforos carreteros - total nacionalPara el análisis, Cal y Mayor y Asociados partió de una muestra de 119 autopistas de cuota. En el pasado se observó una correlación positiva entre el PIB y el tránsito, aunque en el 2010 y 2011 se identificó que, a pesar de que la economía se recuperó a un ritmo acelerado posterior a la crisis del 2009, el tránsito de los automóviles en las autopistas disminuyó, e incluso mostró un decremento mayor en el 2011; sin embargo, para el 2012 se tuvo un crecimiento de 3.0%, lo que indica una tendencia hacia la recuperación.

En general, la correlación obtenida es positiva para los vehículos comerciales, mostrando un dinamismo superior al del PIB en todo el periodo comparado. En el año 2012, el tránsito total de vehículos particulares y comerciales a nivel nacional tuvo un crecimiento de 3.8% con respecto al 2011, los vehículos particulares crecieron 3.0% y los camiones 6.5%.

El PIB por sectores vs. aforos – total nacionalAl desagregar el PIB por sectores y correlacionarlos con los tránsitos de vehículos particulares y comerciales, se observa una relación más positiva, pero por sí misma no explica la disminución presentada en el tránsito de automóviles en los años 2010 y 2011.

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo, y en la región Centro, no se incluye la autopista Tulancingo-Venta Grande.

Las tasas de crecimiento del PIB 2012 fueron estimadas por SIREM en octubre 2012.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM.

planeación de transporte

4

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo, y en la región Centro, no se incluye la autopista Tulancingo-Venta Grande.

Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM.

Notas: Las tasas de crecimiento del PIB han sido publicadas por el INEGI.Para los estados de: Aguascalientes, DF, Quintana Roo y Tlaxcala, no se tienen datos en la muestra de las 119 vías comparadas.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI y de la SCT.

El PIB por regiones y los aforos en el 2011En el 2011, exceptuando Campeche, la totalidad de los estados mostró un dinamismo positivo en la economía respecto al año 2010; sin embargo, en el caso del tránsito, no en todos los estados se observó este comportamiento, especialmente en los ubicados en el centro y en la frontera con Estados Unidos, la mayor parte del tránsito siguió disminuyendo; presentándose los casos más severos en: Durango, Guerrero, Hidalgo, Michoacán, Nuevo León, Sinaloa, Tamaulipas y Zacatecas.

5

Notas: Las tasas de crecimiento del PIB fueron estimadas por SIREM en octubre 2012. Para los estados de: Aguascalientes, DF, Quintana Roo y Tlaxcala, no se tienen datos en la muestra de las 119 vías comparadas.

Fuente: : elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT, el SIREM y el FMI.

El PIB por regiones y los aforos en 2011En el 2012, todos los estados tuvieron un dinamismo positivo en la economía respecto al 2011; sin embargo en el caso del tránsito, algunos estados siguieron presentando decrementos; ahora el caso más severo se tuvo en Sonora, seguido de otros estados con ligeras reducciones, como: Coahuila, Guanajuato y Guerrero.

planeación de transporte

6

División regional para el análisisDe acuerdo con la información disponible, se agruparon las carreteras y datos socioeconómicos en las siguientes regiones:

Para cada una de las regiones mencionadas, se compararon los crecimientos del tránsito promedio diario anual (TPDA) en el año 2012 respecto al 2011, de manera anual y por semestres.

Región norteBaja California

Baja California SurChihuahua

SinaloaSonora

DurangoCoahuila

Nuevo León Tamaulipas

Región centroZacatecas

San Luis PotosíAguascalientes

JaliscoNayarit

GuanajuatoColima

MichoacánQuerétaroHidalgoPuebla

TlaxcalaMorelos

Estado de MéxicoDistrito Federal

Región surVeracruzTabascoGuerreroOaxacaChiapas

CampecheYucatán

Quintana Roo

Fuente: elaboración Cal y Mayor y Asociados.

7

Vocación de las autopistasEn este mapa temático se muestra la localización geográfica de las autopistas analizadas en la región norte, clasificadas de acuerdo con su vocación de operación.

Análisis en la región norte

Crecimientos del tránsito 2011 – 2012En el mapa se observan las autopistas y cruces fronterizos correspondientes a la región norte, así como los incrementos o decrementos porcentuales en el 2012 respecto al 2011.

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

F

T

U

Fuente: elaboración Cal y Mayor y Asociadoscon información propia y de la SCT.

fuente: elaboración propia con datos de C&M.

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

EOaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

TASA DE CRECIMIENTO ANUAL, 2010-2011

Número Tipo de Vía AUTOPISTA 2010-2011

1 C Puente Dovalí Jaime Bis* -16.4%2 T Puente Dovalí Jaime* -16.4%3 U Puente Pánuco* -14.5%4 C Puente Papaloapan* -12.6%5 T Tihuatlán - Tuxpam -12.4%6 C Libramiento de Tecpan -10.0%7 C Gutiérrez Zamora - Tihuatlán -8.5%8 T Puente Tecolutla* -7.6%9 C Puente Alvarado* -4.9%10 U Puente Nautla* -4.8%11 C Rancho Viejo - Taxco -4.6%12 C Cuacnopalan - Oaxaca -2.6%13 F Puente de Ixtla - Iguala -2.5%14 T Cardel - Veracruz -2.2%15 C Puente Tlacotalpan* -1.1%16 C Puente Coatzacoalcos -0.6%17 T Puente Caracol* -0.4%18 C Mérida - Cancún -0.1%19 T Puente Int. Suchiate II* 1.0%20 C Agua Dulce - Cárdenas 3.7%21 T Puente Zacatal 4.0%22 C Córdoba - Veracruz 4.2%23 C Puente Grijalva* 4.4%24 C Tuxtla Gutiérrez - San Cristobal 4.4%25 C Cd. Mendoza - Córdoba 5.1%26 C Puente Usumacinta* 6.1%27 C Champotón - Campeche 7.2%28 T La Tinaja - Cosoleacaque 8.4%29 C Las Choapas - Ocozocoautla 8.9%30 T Salina Cruz - La Ventosa 15.1%

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo.

Fuente: : elaboración Cal y Mayor y Asociados con información propia y de la SCT.

planeación de transporte

8

Comparativa de tasas de TPDA 2011 - 2012En esta gráfica se muestran los cambios porcentuales en el norte del país para el periodo 2011-2012. Por destacar, las fuertes recuperaciones en varios de los activos, así como un dinamismo de medio a alto en la mayoría de las vías. En el primer semestre del 2012 se presentaron en promedio los crecimientos más altos y solamente 3 de los 52 activos analizados mostraron un decremento severo.

enero - diciembre 2011 - 2012 enero - junio 2011 - 2012 julio - diciembre 2011 - 2012

El PIB y los aforos carreteros

En el norte, la caída del tránsito ha sido importante desde el 2009, cabe mencionar que en los años previos ya se tenía una contracción en el tránsito total respecto a la economía.

Desde el 2007 el tránsito de automóviles se fue reduciendo cada vez más hasta el 2010, donde presentó su caída más severa; posteriormente en el 2012 se presentó un crecimiento positivo de 2.8%, lo cual indica una ligera recuperación; por otro lado, el tránsito comercial, en promedio mostró un dinamismo mayor que el PIB hasta el 2011, pero en el 2012 presentó un decremento de -1.5%, esto como consecuencia de la severa caída presentada en algunos activos.

decremento muy severo < -10%decremento severo >= -10% < -5%bajo decremento o crecimiento >= -5% < 5%crecimiento alto >= 5% < 10%crecimiento muy alto >= 10%

ESCALANotas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo.

Fuente: Elaboración propia con datos de Cal y Mayor y Asociados y SCT.

9

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo.-Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

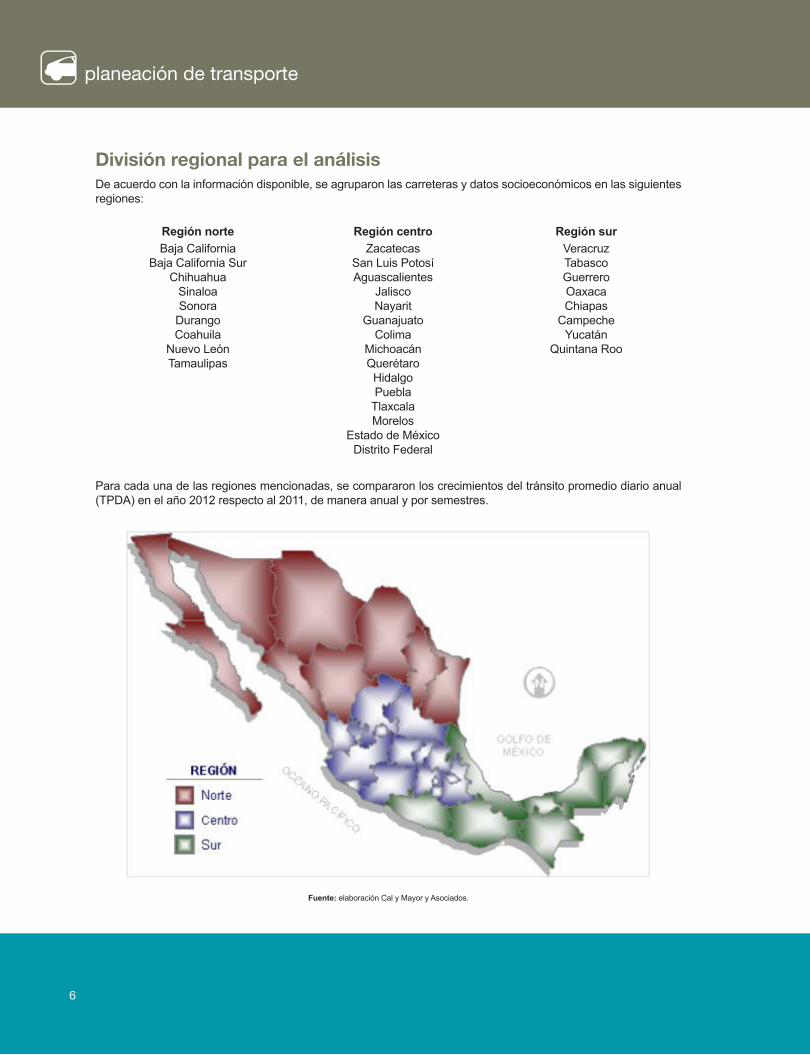

El PIB por sectores vs. aforos Al desagregar el PIB del norte por sectores y correlacionarlo con el tránsito de vehículos particulares y comerciales, se aprecia que los automóviles prácticamente no tienen relación con la economía y en el 2012, a pesar de que tuvieron un crecimiento de 2.8%, estuvo por debajo del dinamismo del PIB terciario, el cual fue de 4.4%.

En el tránsito comercial se observó un comportamiento acorde con el PIB primario y secundario; en el 2009 mientras estos sectores de la economía disminuyeron fuertemente, los camiones presentaron una caída muy ligera, sin embargo, esa relación no se mantuvo en el 2012, donde disminuyeron en -1.5%, mientras que el PIB creció 4.1%

planeación de transporte

10

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo.Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

Notas:

En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo.

Los aforos por trimestres y por vocación En este apartado se comparan los crecimientos trimestrales de un año respecto al anterior, para el periodo 2008-2012, considerando la vocación de operación de las autopistas. La información del segundo y tercer trimestre de cada año contiene el efecto de los periodos vacacionales, y debe ser observada con precaución.En la región norte se pueden destacar los siguientes aspectos:

Durante el 2009, se observó la mayor contracción en las vías turísticas y el mayor dinamismo en las urbanas.En el 2010, el tránsito más afectado fue el urbano, seguido de los cruces fronterizos, mientras que el turístico mostró un dinamismo positivo solamente en el segundo y tercer trimestres. En el primer trimestre del 2011 todos los tránsitos se contrajeron, mientras que en el segundo trimestre, sólo el tránsito comercial tuvo un dinamismo positivo; mientras que en el último trimestre, el aforo con el mayor dinamismo fue el turístico.En el primer trimestre del 2012 todos los tránsitos mostraron una tendencia hacia la recuperación, excepto el urbano, mientras que en los demás trimestres, todos los tránsitos se recuperaron, mostrando el mayor dinamismo el turístico y el crecimiento más ligero, el comercial.

••

•

•

11

Vocación de las autopistasEn el mapa se muestra la localización geográfica de las autopistas analizadas en la región centro de acuerdo con su vocación de operación.

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

F

T

U

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

Crecimientos del tránsito 2011 – 2012En el mapa se muestran las autopistas analizadas en la región centro, así como el incremento o decremento porcentual del 2012 respecto al 2011.

Tasa de crecimiento anual 2011 -2012

Análisis en la región centro

fuente: elaboración propia con datos de C&M.

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

EOaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

TASA DE CRECIMIENTO ANUAL, 2010-2011

Número Tipo de Vía AUTOPISTA 2010-2011

1 C Puente Dovalí Jaime Bis* -16.4%2 T Puente Dovalí Jaime* -16.4%3 U Puente Pánuco* -14.5%4 C Puente Papaloapan* -12.6%5 T Tihuatlán - Tuxpam -12.4%6 C Libramiento de Tecpan -10.0%7 C Gutiérrez Zamora - Tihuatlán -8.5%8 T Puente Tecolutla* -7.6%9 C Puente Alvarado* -4.9%10 U Puente Nautla* -4.8%11 C Rancho Viejo - Taxco -4.6%12 C Cuacnopalan - Oaxaca -2.6%13 F Puente de Ixtla - Iguala -2.5%14 T Cardel - Veracruz -2.2%15 C Puente Tlacotalpan* -1.1%16 C Puente Coatzacoalcos -0.6%17 T Puente Caracol* -0.4%18 C Mérida - Cancún -0.1%19 T Puente Int. Suchiate II* 1.0%20 C Agua Dulce - Cárdenas 3.7%21 T Puente Zacatal 4.0%22 C Córdoba - Veracruz 4.2%23 C Puente Grijalva* 4.4%24 C Tuxtla Gutiérrez - San Cristobal 4.4%25 C Cd. Mendoza - Córdoba 5.1%26 C Puente Usumacinta* 6.1%27 C Champotón - Campeche 7.2%28 T La Tinaja - Cosoleacaque 8.4%29 C Las Choapas - Ocozocoautla 8.9%30 T Salina Cruz - La Ventosa 15.1%

Notas: Debido a la falta de datos completos para el 2012, no se incluye la autopista Tulancingo-Venta Grande

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

planeación de transporte

12

Comparativa de tasas de TPDA 2011-2012En esta gráfica se muestran los cambios porcentuales en la región centro en el periodo 2011-2012. Algunas de las autopistas mostraron crecimientos ligeros, pero la mayoría se recuperó, solamente 3 de los 37 activos comparados presentaron disminuciones severas. En el primer semestre se presentaron los crecimientos más altos.

enero - diciembre 2011 - 2012 enero - junio 2011 - 2012 julio - diciembre 2011 - 2012

decremento muy severo < -10%decremento severo >= -10% < -5%bajo decremento o crecimiento >= -5% < 5%crecimiento alto >= 5% < 10%crecimiento muy alto >= 10%

ESCALA Notas: Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012. Debido a la falta de datos completos hasta el 2012, no se incluye la autopista Tulancingo-Venta Grande.

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

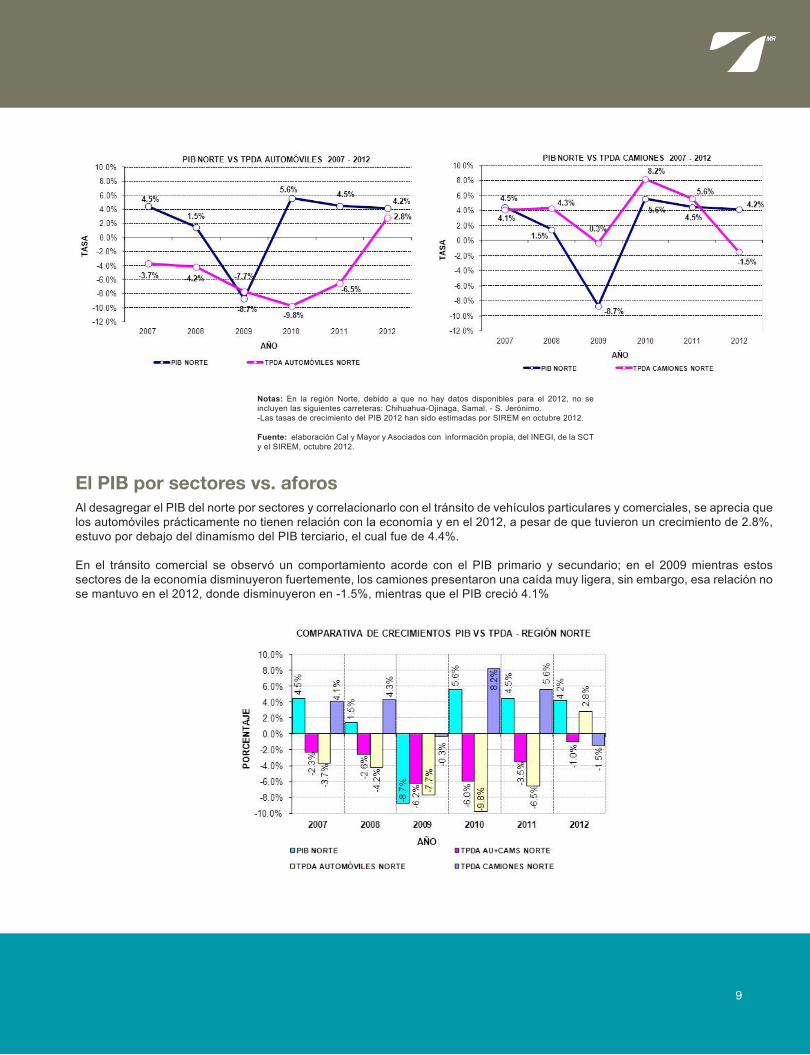

El PIB y los aforos carreterosEn la zona centro, a pesar de que en el 2009 se apreció una reducción muy ligera del tránsito frente a la desaceleración económica; en el periodo 2010-2011, el dinamismo sano de la economía no se reflejó en el tránsito de los vehículos particulares, siendo hasta el 2012, donde se presenta una recuperación de 4.1%, mientras que la economía creció en 3.8%.

En el caso de los vehículos comerciales, el comportamiento ha presentado, en promedio una dinámica más alta que el PIB en el periodo de comparación. En el 2012 se registró su crecimiento máximo, de 9.5%.

13

Notas:

Las tasas de crecimiento del PIB 2012 fueron estimadas por SIREM en octubre 2012.Debido a la falta de datos completos hasta el 2012, no se incluye la autopista Tulancingo-Venta Grande.

Fuente: Elaborado con datos del INEGI, Cal y Mayor y Asociados, SCT, SIREM y el FMI.

El PIB por sectores vs. aforos Al separar el PIB del centro por sectores y correlacionarlo con el tránsito de los vehículos particulares y comerciales, se aprecia que los automóviles han tenido una relación más baja con la economía, mostrando incluso un crecimiento prácticamente nulo en el periodo 2010-2011; y en el 2012 registraron un crecimiento muy similar al del PIB terciario, siendo que en el periodo previo a la crisis del 2009, tuvieron un dinamismo superior al de la economía.

En el tránsito comercial se observa un comportamiento más acorde con el PIB primario y secundario y, en el año 2012 su crecimiento fue de más del doble con respecto a la economía.

planeación de transporte

14

Notas: Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012. Debido a la falta de datos completos hasta el 2012, no se incluye la autopista Tulancingo-Venta Grande

Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

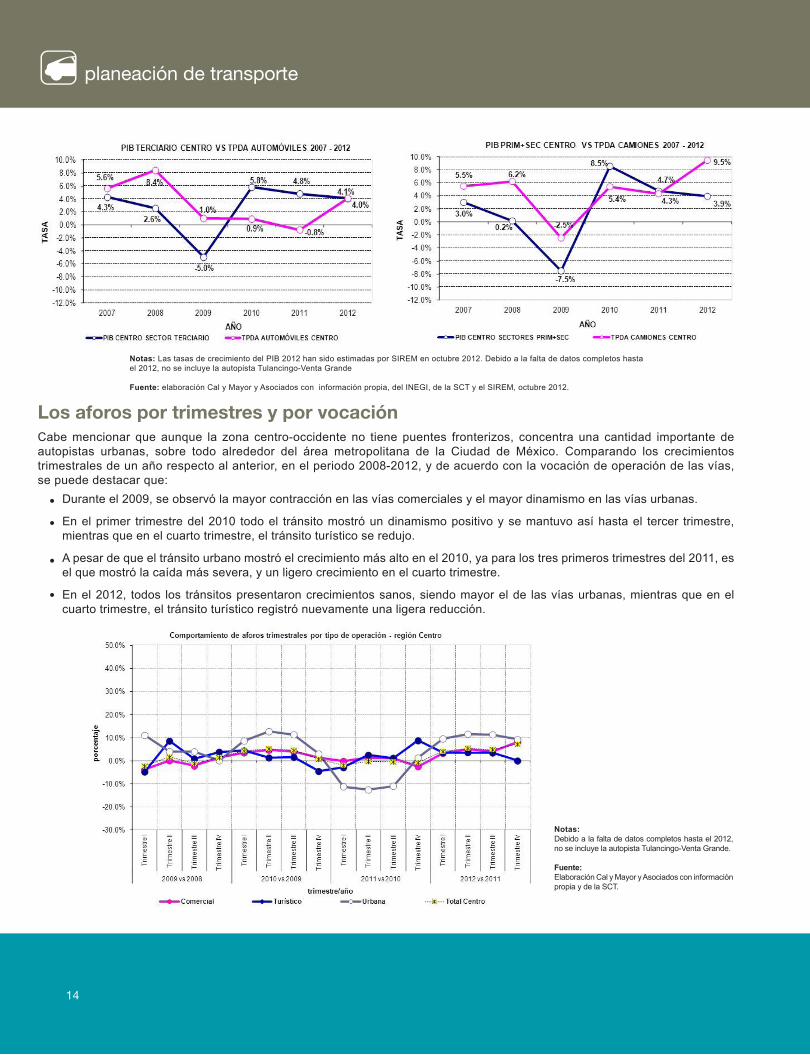

Los aforos por trimestres y por vocación Cabe mencionar que aunque la zona centro-occidente no tiene puentes fronterizos, concentra una cantidad importante de autopistas urbanas, sobre todo alrededor del área metropolitana de la Ciudad de México. Comparando los crecimientos trimestrales de un año respecto al anterior, en el periodo 2008-2012, y de acuerdo con la vocación de operación de las vías, se puede destacar que:

Durante el 2009, se observó la mayor contracción en las vías comerciales y el mayor dinamismo en las vías urbanas.

En el primer trimestre del 2010 todo el tránsito mostró un dinamismo positivo y se mantuvo así hasta el tercer trimestre, mientras que en el cuarto trimestre, el tránsito turístico se redujo.

A pesar de que el tránsito urbano mostró el crecimiento más alto en el 2010, ya para los tres primeros trimestres del 2011, es el que mostró la caída más severa, y un ligero crecimiento en el cuarto trimestre.

En el 2012, todos los tránsitos presentaron crecimientos sanos, siendo mayor el de las vías urbanas, mientras que en el cuarto trimestre, el tránsito turístico registró nuevamente una ligera reducción.

Notas: Debido a la falta de datos completos hasta el 2012, no se incluye la autopista Tulancingo-Venta Grande.

Fuente:Elaboración Cal y Mayor y Asociados con información propia y de la SCT.

••

•

•

15

Vocación de las autopistasEn el mapa se muestra la localización geográfica de las autopistas analizadas en la región sur de acuerdo con su vocación de operación.

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

C las ific ac ión de las vías

C Comercial

Cruce Fronterizo

Turística

Urbana

F

T

U

Crecimientos del tránsito 2011 – 2012En el mapa se muestran las autopistas analizadas en la región sur, asi como su incremento o decremento porcentual en el 2012 respecto al 2011.

Tasa de crecimiento anual 2011 - 2012

Análisis en la región sur

Fuente: Elaboración propia con datos de C&M y SCT.

fuente: elaboración propia con datos de C&M.

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

Oaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

EOaxaca

Chilpancingo

Xalapa

Villahermosa

TuxtlaGutiérrez

Campeche

Mérida

Chetumal

GUATEMALA

BELIC

E

5

1

6

187

1622

1711

14

8

26

2812

20

29

23

3

10

927

2

1321

25

4

15

3024

19

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

ESCALA

Decremento muy severo <-10%

Decremento severo >=-10%<-5%

Bajo decremento o crecimiento >=-5%<5%

Crecimiento alto >=5%<10%

Crecimiento muy alto >=10%

TASA DE CRECIMIENTO ANUAL, 2010-2011

Número Tipo de Vía AUTOPISTA 2010-2011

1 C Puente Dovalí Jaime Bis* -16.4%2 T Puente Dovalí Jaime* -16.4%3 U Puente Pánuco* -14.5%4 C Puente Papaloapan* -12.6%5 T Tihuatlán - Tuxpam -12.4%6 C Libramiento de Tecpan -10.0%7 C Gutiérrez Zamora - Tihuatlán -8.5%8 T Puente Tecolutla* -7.6%9 C Puente Alvarado* -4.9%10 U Puente Nautla* -4.8%11 C Rancho Viejo - Taxco -4.6%12 C Cuacnopalan - Oaxaca -2.6%13 F Puente de Ixtla - Iguala -2.5%14 T Cardel - Veracruz -2.2%15 C Puente Tlacotalpan* -1.1%16 C Puente Coatzacoalcos -0.6%17 T Puente Caracol* -0.4%18 C Mérida - Cancún -0.1%19 T Puente Int. Suchiate II* 1.0%20 C Agua Dulce - Cárdenas 3.7%21 T Puente Zacatal 4.0%22 C Córdoba - Veracruz 4.2%23 C Puente Grijalva* 4.4%24 C Tuxtla Gutiérrez - San Cristobal 4.4%25 C Cd. Mendoza - Córdoba 5.1%26 C Puente Usumacinta* 6.1%27 C Champotón - Campeche 7.2%28 T La Tinaja - Cosoleacaque 8.4%29 C Las Choapas - Ocozocoautla 8.9%30 T Salina Cruz - La Ventosa 15.1%

Notas: Debido a la falta de datos completos para el 2012, no se incluye la autopista Tulancingo-Venta Grande

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

planeación de transporte

16

Comparativa de tasas de TPDA 2011-2012En esta gráfica se muestran los cambios porcentuales en la región sur en el periodo 2011-2012. Solamente 2 de los 30 activos presentaron decrementos severos y en general, la mayoría registró fuertes recuperaciones, al igual que las autopistas del norte y del centro. Al comparar las tasas de crecimiento por semestres, en el segundo se presentaron los incrementos más altos.

enero - diciembre 2011 - 2012 enero - junio 2011- 2012 julio - diciembre 2011 - 2012

Fuente: Elaboración propia con datos de Cal y Mayor y Asociados y SCT.

El PIB y los aforos carreterosEn la zona sur, al igual que en la zona centro se presentó un menor efecto de la crisis económica del 2009 sobre el tránsito vehicular. Previo al 2009, se observaba una disminución del PIB incluso más fuerte que en el resto del país; sin embargo, en el año 2009, la economía del sur fue la que menos decreció. El tránsito de automóviles no se vio afectado y los vehículos comerciales tuvieron un comportamiento similar al PIB.

En el 2010, el tránsito de automóviles mostró una ligera disminución y el de camiones una recuperación importante.En el periodo 2011-2012, el tránsito de los automóviles mostró un crecimiento casi nulo, mientras que los camiones crecieron muy por encima de la economía, presentando en el 2012 un incremento de más del doble.

decremento muy severo < -10%decremento severo >= -10% < -5%bajo decremento o crecimiento >= -5% < 5%crecimiento alto >= 5% < 10%crecimiento muy alto >= 10%

ESCALA

17

Notas: Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

El PIB por sectores vs. aforos Al separar el PIB del sur por sectores y correlacionarlo con el tránsito de vehículos particulares y comerciales, se aprecia que se tiene poca relación con la economía. En el caso de automóviles, mientras que el sector terciario llegó a tener una caída profunda en el 2009, el tránsito mostró un dinamismo positivo, pero esa tendencia se revirtió en el periodo 2010-2012.

En el caso del tránsito comercial, exceptuando la caída del 2009, se observa en general un dinamismo positivo, a pesar de que el sector primario y secundario apenas mostró un ligero crecimiento en los años 2010 y 2012.

planeación de transporte

18

Notas: Las tasas de crecimiento del PIB 2012 han sido estimadas por SIREM en octubre 2012Fuente: elaboración Cal y Mayor y Asociados con información propia, del INEGI, de la SCT y el SIREM, octubre 2012.

Los aforos por trimestres y por vocaciónComparando los crecimientos trimestrales de un año respecto al anterior y de acuerdo con la vocación de operación de las autopistas, en la región sur se pueden destacar los siguientes aspectos:

Durante el 2009 se observó la mayor contracción en los cruces fronterizos y el mayor dinamismo en las vías turísticas.

Durante los tres primeros trimestres del 2010, el tránsito que mostró un dinamismo mayor fue el de los cruces fronterizos y ya para el cuarto trimestre todo el tránsito se redujo, excepto el turístico.

En el 2011, el tránsito con un decremento muy importante fue el de los cruces fronterizos, mientras que el comercial, turístico y urbano se mantuvo relativamente constante en los tres primeros trimestres, pero ya para el cuarto trimestre, el único que mostró un ligero crecimiento fue el comercial.

En el 2012, el tránsito de los cruces fronterizos tuvo una importante recuperación, mientras que el comercial y turístico se mantuvo en un ligero crecimiento; por otro lado, el tránsito de las vías urbanas tuvo disminuciones importantes en el primer y tercer trimestres, mientras que en el segundo y cuarto trimestres, su crecimiento fue prácticamente nulo.

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

••

•

•

19

La autopistas por su tiempo en operaciónConsiderando la antigüedad de operación de las autopistas, se comparó el crecimiento del tránsito en los últimos dos años para 116 vías de la muestra, para las cuales se tienen datos completos hasta el 2012.

Los resultados muestran que en el 2011, el tránsito tuvo una ligera reducción de -1.0% en activos maduros (de más de 10 años operando), en activos en crecimiento (entre 5 y 10 años operando) se registró un incremento de 1.4%, mientras que en los activos jóvenes (entre 0 y 5 años operando) se tuvo un crecimiento importante de 44.8%.

En contraste, en el 2012, los resultados muestran que el tránsito en los activos jóvenes tuvieron una ligera disminución de -0.9%, mientras que los activos en vías de maduración mostraron un importante incremento de 8.9% y las vías maduras un crecimiento de 3.4%.

La autopistas por su tiempo en operación y por regionesRealizando la misma comparativa por regiones, en el norte se observó que en la muestra solamente se tienen autopistas maduras y en vías de maduración, las primeras disminuyeron en el 2011 en -4.7% y en el 2012 se recuperaron en 1.9%, mientras que las segundas se redujeron en el 2011 en -0.13% y en el 2012 tuvieron un crecimiento de 3.8%.

En la región centro, en el 2011 el tránsito en una autopista joven de la muestra tuvo un importante crecimiento de 58.4% y en el 2012 esta pasó a ser un activo en vías de maduración; los activos en crecimiento en el 2011 aumentaron ligeramente en 0.4% y en el 2012 su incremento fue muy alto, de 11%; mientras que los activos maduros en el 2011 se redujeron en -0.8% y en el 2012 se incrementaron en 4.1%.

En la región sur, el tránsito en una vía joven de la muestra en el 2011 tuvo un decremento de -10% y en el 2012 de -0.9%; los activos en crecimiento en el 2011 aumentaron 4.1% y en el 2012, 2.9%; mientras que los activos maduros en el 2011 disminuyeron ligeramente en -0.9% y en el 2012 su incremento fue de 0.6%.

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo y en la región Centro, no se considera la autopista Tulancingo-Venta Grande.

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

Notas: En la región Norte, debido a que no hay datos disponibles para el 2012, no se incluyen las siguientes carreteras: Chihuahua-Ojinaga, Samal. - S. Jerónimo y en la región Centro, no se considera la autopista Tulancingo-Venta Grande.

Fuente: elaboración Cal y Mayor y Asociados con información propia y de la SCT.

Análisis total nacional

planeación de transporte

20

A partir del año 2010, a pesar de que ha habido una recuperación en la economía posterior a la crisis del 2009, esta sólo se reflejó de forma inmediata en los vehículos comerciales. En los años 2010 y 2011 se identificó que el tránsito de los automóviles disminuyó, e incluso mostró un decremento mayor en el 2011; sin embargo, para el 2012 se tuvo un crecimiento de 3.0%, lo que indica una tendencia hacia la recuperación; por su parte el tránsito de camiones creció en 6.5% y el tránsito total en 3.8%.

Al comparar el tránsito por regiones, en el 2012 en el norte se aprecia que a pesar de que los automóviles tuvieron un crecimiento de 2.8%, estuvo por debajo del dinamismo del PIB terciario, el cual fue de 4.4%; por otro lado el tránsito comercial disminuyó en -1.5%, mientras que el PIB primario y secundario creció 4.1%. Comparando el tránsito total se observan fuertes recuperaciones en varios de los activos, así como un dinamismo de medio a alto en la mayoría y, solamente 4 de los 52 activos analizados mostraron un decremento severo.

En el centro, los automóviles en el 2012 registraron un crecimiento muy similar al del PIB terciario, siendo de 4.1% y 4.0%, respectivamente; mientras que el tránsito comercial creció en más del doble con respecto al PIB primario y secundario, siendo de 9.5% y 3.9%, respectivamente. Comparando el tránsito total, algunas de las autopistas mostraron crecimientos ligeros, pero la mayoría se recuperó y, solamente 3 de los 37 activos analizados presentaron disminuciones severas.

En el sur, los automóviles mostraron un crecimiento casi nulo en el 2012, de 0.1%, mientras que el PIB terciario creció en 3.3%; por su parte los camiones, al igual que en el centro, crecieron en más del doble respecto al PIB primario y secundario, siendo de 6.7% y 2.8%, respectivamente. Comparando el tránsito total, solamente 2 de los 30 activos analizados presentaron decrementos severos y en general, la mayoría registró fuertes recuperaciones, al igual que las autopistas del norte y del centro.

En la zona norte del país, industrial y con una economía interdependiente con la norteamericana, el PIB sectorial hasta el 2011 explicó adecuadamente el comportamiento de los vehículos comerciales, en el centro se tiene una relación menos fuerte entre camiones de carga y PIB, pero este sigue explicando su comportamiento, mientras que en el sur, el comportamiento del PIB sectorial no se refleja en el de los camiones.

Conclusiones

•

•

••

•

•

21

Analizando el tránsito total del país de acuerdo a su antigüedad de operación, en el 2011 se tuvo una ligera reducción de -1.0% en activos maduros, en activos en crecimiento se registró un incremento de 1.4%, mientras en dos activos jóvenes de la muestra, se tuvo un crecimiento importante de 44.8%. En contraste, en el 2012 los activos jóvenes tuvieron una ligera disminución de -0.9%, mientras que los activos en vías de maduración mostraron un importante incremento de 8.9% y las vías maduras un crecimiento de 3.4%.

Cal y Mayor y Asociados espera que esta información llame su atención, pues refleja el comportamiento de nuestras carreteras durante los últimos tres años posteriores a la crisis del 2009. Cabe mencionar que la información presentada tiene un alto potencial para ser analizada de otras maneras y probar su sensibilidad a otros factores, cosa que seguimos haciendo. Sin embargo, también estamos trabajando fuertemente en introducir los principales hallazgos de estos análisis en nuestras metodologías de pronóstico, para así mejorar el servicio que brindamos a nuestros clientes.

•

•