Descargue la presentación de la estrategia del Cluster Energía

71

Si está interesado en alguna temática Actualice sus Datos Se sugiere aplicación QR Droid

Transcript of Descargue la presentación de la estrategia del Cluster Energía

Si está interesado en alguna temática Actualice sus Datos

Se sugiere aplicación QR Droid

DESPLIEGUE ESTRATÉGICO

26 de Agosto de 2015

Contenido

Tendencias de la Industria Eléctrica

El Cluster Energía Eléctrica

Estrategia Cluster Energía Eléctrica

Tendencias de la Industria Eléctrica

El Cluster Energía Eléctrica

Estrategia Cluster Energía Eléctrica

* Fuente: PwC, 2013.

Tendencias de la Industria

El 94% de los directivos de las principales empresas de Energía del mundo prevé para el 2030 una transformación total del sector

Causas de los Grandes Cambios

* Fuente: PwC, 2013.

Fuente: EPM, XM, Celsia 2015.

Tendencias de la Industria

Consumo Anual Per – cápita de Electricidad (kWh/hab.)

Fuente: Dirección de Innovación, CIDET.

Fotografía: Metro de Medellín

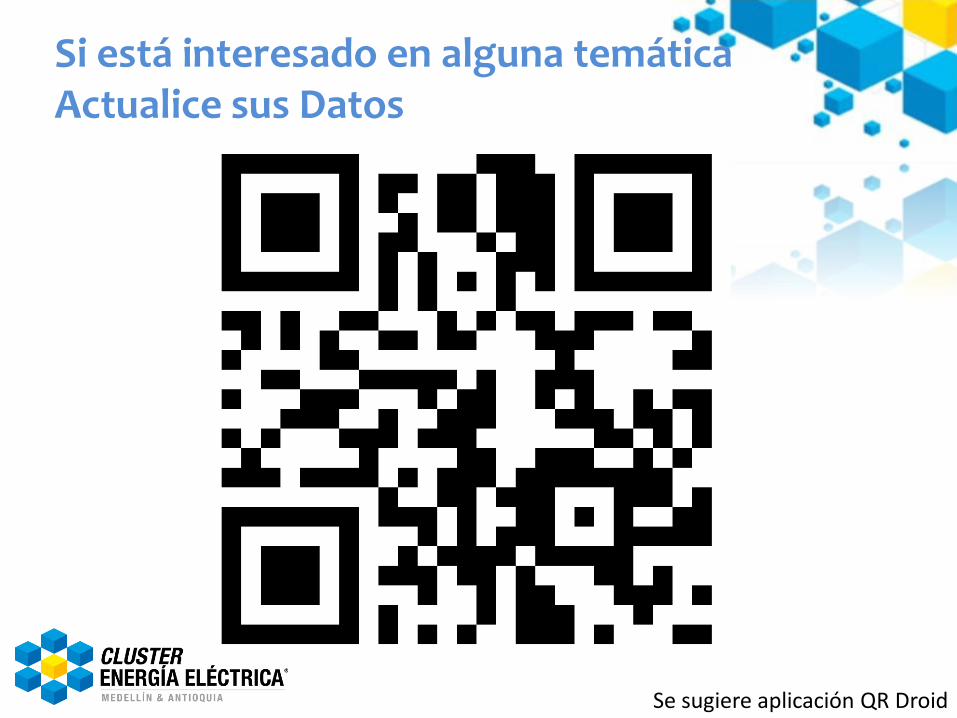

Honda – EV / Solar Power

Honda

Tesla

General Motors

Fotografía: Honda, Discovery news.

Tendencias de la Industria Eléctrica

El Cluster Energía Eléctrica

Estrategia Cluster Energía Eléctrica

Entorno

El Cluster Energía Eléctrica se institucionalizó el

23 de noviembre de 2006

CONSEJO ASESOR

CONSEJO ESTRATÉGICO

DIRECTOR CLUSTER

BASE EMPRESARIAL

Productividad Innovación Formación Formalización

Inst

itu

cio

ne

s

A quién nos debemos

Iniciativas Cluster Nacionales y Regionales

Fuente: Informe 8 años de consolidación de la estrategia de desarrollo y competitividad basada en Cluster - Medellín Cámara de Comercio de Medellín para Antioquia.

Clusters de Medellín en Cifras

Fuente: Informe 8 años de consolidación de la estrategia de desarrollo y competitividad basada en Cluster - Medellín Cámara de Comercio de Medellín para Antioquia.

Estructura Empresarial Cluster Energía Eléctrica - Medellín

El Cluster Energía Eléctrica en Cifras

A diciembre 31 de 2014, existían en Medellín 989 empresas en actividades relacionadas con el Cluster Energía Eléctrica, con activos por cerca de USD 30,5 mil millones*.

Fuente: DANE, Cuentas Departamentales 2014. Base

2005, TRM Dic 2014

85,0%

11,0%

2,7% 1,3%

Micro

Pequeña

Mediana

Grande

* Fuente: Registro Público Mercantil, Cámaras de Comercio de Medellín para Antioquia. Corte a Diciembre 31 de 2014.

El sector eléctrico -incluida su industria- genera aproximadamente el 3.9% del PIB del Departamento.

Fuente: DANE, Encuesta Anual Manufacturera 2012. Cálculos, Unidad de Investigaciones Económicas CCMA.

Antioquia representa el 8.8% del valor agregado de la industria de “Maquinaria y Aparatos Eléctricos” en el país.

54,9%

20,6%

8,8%

8,4%

7,1%

0,2%

Bogotá y Cundinamarca

Valle

Antioquia

Risaralda

Caldas

Cauca

Maquinaria y Aparatos Eléctricos

(50.000.000)

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

La inversión privada realizada en empresas relacionadas con el Cluster Energía Eléctrica en 2014 fue de $ 99.600 millones, lo que representó un crecimiento de 364 % frente a 2013.

* Jurisdicción Cámara de Comercio de Medellín para Antioquia Fuente: Registro Público Mercantil, Cámaras de Comercio de Medellín para Antioquia. Corte a Diciembre 31 de 2014.

Reforma capital: Hidroeléctrica Ituango S.A. E.S.P. ($ 281.000 millones)

Constituida: EPM Ituango S.A. E.S.P. ($ 235.000 millones)

Inversión Neta en Sociedades*, Cluster Energía Eléctrica. (miles de pesos)

Tendencias de la Industria Eléctrica

El Cluster Energía Eléctrica

Estrategia Cluster Energía Eléctrica

Segmentación Realizada con el fin de diseñar una oferta especializada a cada segmento, de acuerdo con sus necesidades particulares.

Antecedentes

* Cifra revisada por reclasificación CIIU

Universo

Muestra

Encuestas Entrevistas

• 989 empresas

• 273 empresas

• 44 empresas

• 41 empresas

* Fuente: Registro Público Mercantil, Cámaras de Comercio de Medellín para Antioquia. Corte a Diciembre 31 de 2014, TRM de esa fecha.

Caracterización de los Segmentos

Producción y Entrega de Energía Eléctrica

Servicios

•Generación •Transmisión, •Distribución •Comercialización de energía eléctrica

•Fabricación de componentes (gabinetes, cables, aisladores, torres,…) •Equipos (artículos eléctricos, electrónicos, transformadores,…)

18 empresas

USD 8.800 M

816 empresas

USD 929 M

•Servicios especializados, • EPC •Instalación, construcción, MRO redes •Integradores (Paneles, subestaciones,…) •Comercialización

155 empresas

USD 254 M

Productos

Soluciones para la Industria de Energía Eléctrica

Queremos orientar el cambio estratégico requerido hacia una mayor sofisticación de la oferta local con la incorporación de una visión en eficiencia energética, para capitalizar el crecimiento nacional y potenciar el acceso a nuevos mercados regionales, con una meta de crecimiento factible y sostenible que motive e induzca a los empresarios a implementar las acciones y proyectos necesarios para conseguirla a través de redes de cooperación y la búsqueda de sinergias con otros Clusters.

Narrativa Estratégica Cluster Energía Eléctrica

Sofisticar la oferta de las empresas del Cluster incorporando nuevos modelos de negocio, servicios y productos orientados a eficiencia energética.

Mejorar la posición competitiva, superando cambios en los criterios de compra de los clientes locales (utilities).

Desarrollar un proceso de internacionalización, a través de estrategias claras y sostenibles a largo plazo.

Generar sinergias InterCluster que permitan la articulación de oportunidades de negocio.

Retos Estratégicos

Internacionalización

Eficiencia energética

Sofisticación de la propuesta de valor dirigida al mercado local

Dos segmentos a impactar a través de

Cuatro temáticas

Producción y Entrega de Energía Eléctrica

Soluciones Energía Eléctrica

Trabajo InterCluster

1

2

3

4

S1

S2

Temáticas Estratégicas y Diferentes Producción & Entrega y Soluciones

CELSIA

Triplicar a 2021 el EBITDA alcanzando en el 2011.

MEGA Segmento “Producción y Entrega” Cluster Energía Eléctrica

Fuente: CELSIA, EPM, ISA, ISAGEN.

ISA • Ingresos USD 3,500 millones • 80% ingresos generados fuera de

Colombia • 20% ingresos diferentes al Transporte de

Energía • Presente 50% intercambios energía • Diversificación de negocios • Mayor transportador de datos Región

Andina • Desarrollo mercados futuros energéticos

EPM Alcanzar al 2022,ingresos por US$16.000 millones, con un EBITDA de al menos US$5.500 millones, generando valor para los grupos de interés, cuidando lo social y protegiendo el medio ambiente.

ISAGEN Generando energía inteligente contribuimos a la prosperidad de la sociedad. Para ello utilizamos comportamientos, conocimientos y tecnologías que procuran la mitigación del cambio climático, la competitividad de la Empresa, el desarrollo humano sostenible y la construcción de valor compartido con los grupos de interés.

En el año 2024 queremos posicionar en la región latinoamericana el sector eléctrico colombiano y desarrollar el mercado de eficiencia energética, lo que implica:

• Que el segmento de Soluciones de Energía Eléctrica crezca de manera sostenida al 7.5%, lo que significa pasar de facturar USD$1.200 M a USD$2.500 en 10 años.*

*TRM de Diciembre de 2014

MEGA Segmento “Soluciones” Cluster Energía Eléctrica

Proyección de la MEGA

NUEVOS NEGOCIOS EN EFICIENCIA ENERGÉTICA

INTERNACIONALIZACIÓN

SOFISTICACIÓN DE LA DEMANDA LOCAL

MERCADO “COMMODITY” LOCAL

Mercado Global Eficiencia Energética TAC (2010-2015): 9% Nuevas infraestructuras en baja emisión.

Crecimiento consumo en mercados regionales: 4,5% y 7,1% TAC (2010-2030).

•Mayor exigencia clientes •Mayor competencia internacional

•Presión en los márgenes y volumen de ingresos

2012 2017 2022

1.200 MUSD 2.500 MUSD TAC: 7,5%

Nuevos Modelos de Negocio

Trabajo Intercluster

Internacionalización

Eficiencia Energética

Sofisticación

propuesta de valor

Sofisticación de la propuesta de valor dirigida al mercado local

Justificación

¿Estamos seguros de que el mercado nacional está suficientemente bien atendido?

Colombia es una de las tres economías con mejores números en la región en PIB, Ingreso Per cápita e Inversión Extranjera.

El mercado en América Latina aún está creciendo – se espera un 7.5% anual compuesto en los próximos 10 años.

Producción y entrega Soluciones para Energía Eléctrica

Cierre de brechas en productividad, competitividad , formación, entre otras

Espacios que propicien la innovación en las empresas del Cluster

Mapeo y gestión de recursos y/o programas: IFCs del orden nacional y local

Vigilancia tecnológica

Modelos de negocios

Actividades de relacionamiento y/o referenciación en el ámbito nacional e internacional

Relacionamiento para un desarrollo sostenible: Grupo REDES (EPM, ISA, ISAGEN, CELSIA)

Grupo Líneas de Transmisión

Sofisticación de la propuesta de valor – Horizonte 1 y 2 (Junio 2015 – Junio 2017)

Catálogo que incluya oferta Exportable del Cluster

Sofisticación de la propuesta de valor – Horizonte 3 (Junio 2017 a Diciembre2019)

HERRAMIENTAS EMPRESARIALES Es un servicio virtual ofrecido a través de www.camaramedellin.com en el que se integran contenidos y aplicaciones empresariales autogestionables de alto valor agregado, orientados a promover la productividad y modernización empresarial.

CONTENIDO PRIVADO:

AFILIADOS Y COMERCIANTES RENOVADOS.

CONTENIDO PÚBLICO:

ACCESO SIN REGISTRO EN

LA PLATAFORMA.

Servicios Gratuitos

• El DIAGNÓSTICO EMPRESARIAL es una herramienta que permite conocer el estado de la empresa en diferentes áreas de gestión.

• A partir de los resultados obtenidos es posible identificar qué áreas de la empresa se deben fortalecer.

• El empresario recibe un conjunto de recomendaciones para iniciar su proceso de mejoramiento, destacando los demás servicios sin costo y especializados, ofrecidos por la Cámara.

• Puede además compararse con otras empresas de características similares a la suya.

GRÁFICO DE RADAR

Servicios Gratuitos

Servicios Gratuitos

Servicios Gratuitos

Sofisticación propuesta de valor

Colegios Nodo

Reto Actual – Laboratorios Infraestructura Equipos y herramientas actuales Software especializado Materiales Formación

Colegios Nodo Pascual Bravo Sol de Oriente Vallejuelos Jose Eliecer Gaitán La Milagrosa Concejo de Medellín

Ciudadelas Universitarias

Grupo REDES Redes para el Desarrollo Sostenible

Información y Conocimiento

Fortalecimiento

Sofisticación propuesta de valor

Cadena de Valor del Sector Eléctrico

Sofisticación propuesta de valor

Grupo Líneas de Transmisión Programa Formación de Linieros

Fuente: Tenerfuturo

Empresas Aliadas

Empresas Contratistas Empresas Inversionistas

Empresas Articuladoras Empresas Ejecutoras

• ISA – INTERCOLOMBIA • ISAGEN • EPM • EEB

• CIDET • CLUSTER DE ENERGIA

• UCO • TENERFUTURO

• UNION ELECTRICA • INGEOMEGA • INMEL • INSTELEC • EDEMSA • EDEMCO • INGENIEROS ASOCIADOS • ODINEC • GTA (Por definir) • FERTECNICA (Por definir) • PAHT (Por definir) • Ingeolineas (Por definir

Fuente: Tenerfuturo

Sofisticación propuesta de valor

Inicio Programa Formación

MIES – Exhibición montaje Torre 500 kV. Equipo de trabajo de INMEL Agosto 6-7-8, 2015

Convocatoria N°1

Fuente: Tenerfuturo

Sofisticación propuesta de valor

Inicio Programa Formación

Hitos Pendientes:

• Aprobación Registro del Programa ante SEDUCA. • Validación del Programa ante el SENA. • Contrato Aprendizaje: Empresa – Estudiante. • Convalidación ante la UCO. Convocatoria 02:

• Recolección de hojas de vida de aspirantes con Empresas Contratistas.

• Se propone iniciar las Convocatorias en forma individual cada seis (6) semanas, de 30 estudiantes: Convocatoria 01: 21 de julio (Piloto) Convocatoria 02: 19 de octubre

Sofisticación propuesta de valor

Fuente: Tenerfuturo

Esquema de Aportes

Total del presupuesto $8.448’590.894

Aportes solicitados a UCO $1.671’075.000

Alojamiento y alimentación aprendices $1.671’075.000

Aportes empresas participantes $6.777.515.894

Empresas Inversionistas (50%) $3.388.757.947

Empresas Contratistas (50%) $3.388.757.947

Sofisticación propuesta de valor

Fuente: Tenerfuturo

Participan

Sofisticación propuesta de valor

Fuente: Tenerfuturo

Sofisticación propuesta de valor

Fuente: Tenerfuturo

Nuevos Negocios en Eficiencia Energética

“La agencia Internacional de Energía (EIA) considera que la

eficiencia energética es el “combustible” más importante

del mundo”

Justificación y Enfoque Estratégico

• Costo-Eficiencia clave en competitividad

• Eficiencia eléctrica vs. Eficiencia Energética

• El enfoque estratégico implica escogencias y renuncias.

Perspectiva Mundial

Fuente: World Energy Council, 2015

Eficiencia Energética

Fuente: World Energy Council

Fuente: World Energy Council, 2015

Perspectiva Colombia

Eficiencia Energética

Producción y entrega Soluciones para Energía Eléctrica

Alianzas estratégicas para el desarrollo de iniciativas en Eficiencia Energética.

Eficiencia Energética – Horizonte 1 y 2 (Junio 2015 – Junio 2017)

Generación eléctrica distribuida y movilidad eléctrica

Eficiencia Energética – Horizonte 3

Trigeneración, auto y cogeneración

Energía proveniente de fuentes alternativas o no convencionales.

Propiciar espacios para la generación de iniciativas alrededor de eficiencia energética

Sofisticar la oferta de las empresas que están en el negocio de eficiencia energética

Costo eficiencia a partir de gestión energética integral aplicada a la actividad productiva.

Mesa de Eficiencia Energética

Eficiencia Energética

Vigilancia • Ley de Energías Renovables LEY 1715 DE 2014

• Excedentes de autogeneración. DECRETO 2469 DE DICIEMBRE 2 DE 2014

DEL MINISTERIO DE MINAS Y ENERGÍA

• Autogeneración a gran escala. RESOLUCION 024 DE MARZO 13 DE 2015

DE LA CREG

• Límite máximo de potencia de la autogeneración a pequeña escala: 1 MW.

RESOLUCION 281 DE JUNIO 15 DE 2015 DE LA UPME

• Implementación de mecanismos de respuesta de la demanda. DECRETO 2492 DE DICIEMBRE 3 DE 2014

DEL MINISTERIO DE MINAS Y ENERGÍA

• Expansión de la cobertura del servicio de energía eléctrica en las Zonas No Interconectadas.

PROYECTO DE DECRETO DEL MINISTERIO DE MINAS Y ENERGÍA

• Fondo de Energías Renovables y Gestión Eficiente de la Energía (FENOGE).

PROYECTO DE DECRETO DEL MINISTERIO DE MINAS Y ENERGÍA

• Incentivos a la inversión en proyectos de fuentes no convencionales de energía y gestión eficiente de la energía.

PROYECTO DE DECRETO DEL MINISTERIO DE MINAS Y ENERGÍA

• Participación de las plantas no despachadas centralmente en el cargo por confiabilidad.

PROYECTO DE RESOLUCION DE LA CREG

• Energía firme de las plantas eólicas. RESOLUCION 061 de 8 de mayo de 2015

• Metodología de cálculo de la energía firme de las plantas solares DOCUMENTO CIRCULAR CREG 083 DE

AGOSTO 3 DE 2015

Eficiencia Energética

Internacionalización

7 países priorizados: Panamá, Ecuador, Perú, México, Chile, Brasil y Costa Rica.

• La diversificación geográfica contribuye a mitigar el “riesgo país” y otros riesgos inherentes a la actividad Industrial.

• La tasa de cambio no puede ser la razón para exportar pero indudablemente mejora los márgenes en épocas de devaluación y presiona la costo-eficiencia en épocas de revaluación.

• La Región Latinoamericana seguirá siendo un mercado atractivo para Colombia por su crecimiento frente a otras regiones del mundo.

Justificación

Fuente: DANE. Cálculos: Unidad de Investigaciones económicas, Cámara de Comercio de Medellín para Antioquia.

239 205

-

50

100

150

200

250

300

Exportaciones Importaciones

USD

Mill

on

es

2008

2009

2010

2011

2012

2013

2014

Exportaciones e Importaciones Cluster Energía Eléctrica - Antioquia

Exportaciones Cluster Energía Eléctrica - Antioquia

Fuente: DANE. Cálculos: Unidad de Investigaciones económicas, Cámara de Comercio de Medellín para Antioquia.

201

38

-

50

100

150

200

250 M

illo

ne

s U

SD

Energía eléctrica Equipos y dispositivos eléctricos

Fuente: DANE. Cálculos: Unidad de Investigaciones económicas, Cámara de Comercio de Medellín para Antioquia.

Principales países de destino de las exportaciones Cluster Energía eléctrica.

-

20

40

60

80

100

120

Venezuela Ecuador Estados Unidos

Perú Costa Rica Panamá

Mill

on

es

USD

2008

2009

2010

2011

2012

2013

2014

México es el país de la región que más capacidad de generación y transmisión construirá en los próximos 10 años. PTP Diagnóstico SCEE.

Producción y entrega Soluciones para Energía Eléctrica

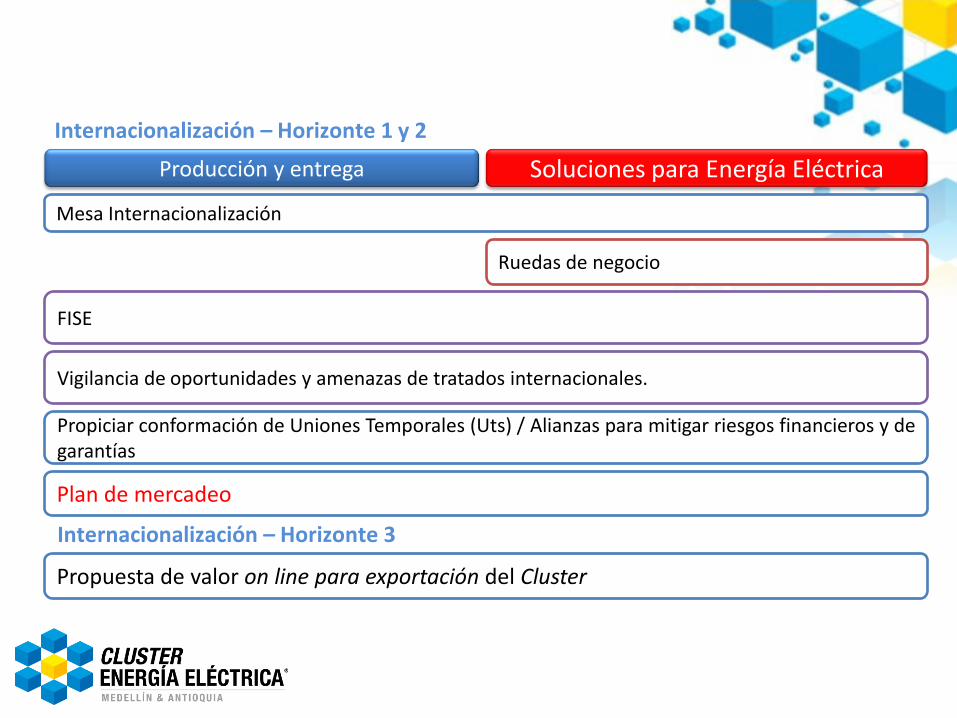

Mesa Internacionalización

Ruedas de negocio

FISE

Vigilancia de oportunidades y amenazas de tratados internacionales.

Propiciar conformación de Uniones Temporales (Uts) / Alianzas para mitigar riesgos financieros y de garantías

Internacionalización – Horizonte 1 y 2

Plan de mercadeo

Internacionalización – Horizonte 3

Propuesta de valor on line para exportación del Cluster

Brinda asesoría personalizada y gratuita a las empresas que requieran información, orientación y herramientas necesarias para enfrentar los mercados internacionales de una manera competitiva .

Asesorías en:

• Exportaciones: si el objetivo es identificar oportunidades comerciales a nivel internacional para sus productos o servicio.

• Importaciones: si su interés es importar para hacer competitivo su negocio.

Internacionalización

Cifras

Contacto: Felipe Castañeda Marín Coordinador Consultorio en Comercio Exterior 576 6199 [email protected]

AÑO EMPRESAS SERVICIOS PRESTADOS

2014 359 1.406 2015 (JULIO) 307 1.466

Focus Group

Acreditaciones Herramientas que brinden oportunidades en otros países Referenciamiento Internacional - ALEMANIA

" Hemos venido pasando de ser exportadores de bienes y servicios a ser exportadores de capital".

Internacionalización

FISE

Internacionalización

Trabajo Intercluster

Construcción

TIC Energía

Justificación

El mundo está evolucionando, la multidisciplinariedad y la tecnología está conectando las ciudades como sistemas – Ciudades Inteligentes.

Interdependencia entre las temáticas de las diferentes disciplinas.

Triángulo “virtuoso”: El trabajo en equipo entre los Clusters potencia las estrategias y maximiza el impacto de las acciones conjuntas que se emprendan.

Clientes y aliados comunes con ambos Clusters.

CE

CC

CTIC

Construcciones sostenibles: Energías alternativas, LEED, etc.

Retrofit: Renovación de edificios: Iluminación, aire acondicionado (Eficiencia Energética).

Identificación de clientes comunes en Infraestructura eléctrica y obras civiles para el sector eléctrico.

Trabajo Intercluster – Cluster Construcción

Interacción con Clusters de Energía de Bogotá y Cali.

Cluster Excellence

Trabajo Intercluster – Cluster TIC

• Smart grids o redes eléctricas inteligentes •Internet de las cosas •Big Data – Analítica de grandes volúmenes de datos derivados de los temas anteriores •Plataforma colaborativa en la nube para el proceso de diseño de proyectos de ingeniería •Alianza con XM •Formación virtual – Talento Humano

Agenda común con el Cluster de las TIC

Con el apoyo de

Dilema del Prisionero

Internacionalización

Eficiencia energética

Sofisticación de la propuesta de valor dirigida al mercado local

Comunicación

Trabajo InterCluster

•Construcción y montaje •Innovación y vigilancia tecnológica •Grupo REDES

•Mesa de Eficiencia Energética

•Retrofit •Construcciones sostenibles •Smart Grids •Internet de las cosas •Big Data

•Recomponer mesa de internacionalización •FISE

Cierre de Brechas: Formación, competitividad, productividad e innovación.

•Ciudadelas Universitarias •Colegios nodo •Cátedra de I ingeniería

Equipos de Trabajo

Si está interesado en alguna temática Actualice sus Datos