Desafíos de un año electoral: inflación, tipo de cambio y ...Desafíos de un año electoral:...

26

Desafíos de un año electoral: inflación, tipo de cambio y crecimiento Miguel A. Kiguel www.econviews.com @kiguel

Transcript of Desafíos de un año electoral: inflación, tipo de cambio y ...Desafíos de un año electoral:...

Desafíos de un año electoral: inflación, tipo de cambio y crecimiento

Miguel A. Kiguel

www.econviews.com

@kiguel

Se espera que Latinoamérica crezca a tasas moderadas tras dos años de estancamiento

2

Crecimiento del PBI realvariación anual

2010 2016 2017 P 2018 P

Mundo 5.4 3.2 3.5 3.6

Desarrollados 3.1 1.7 2.0 1.9

Emergentes 7.4 4.3 4.6 4.8

China 10.6 6.7 6.7 6.4

LATAM 6.1 -1.0 1.0 1.9

Brasil 7.5 -3.6 0.7 2.3

Chile 5.8 1.6 1.4 2.9

Colombia 4.0 2.0 1.8 2.6

México 5.1 2.3 2.2 2.2

Perú 8.5 3.9 2.7 3.8

Fuente: IM F WEO Update Jul-17 & Consensus Forecasts Sep-17 para Bra, M ex, Per, Col y Chi

*En base a estimaciones propias

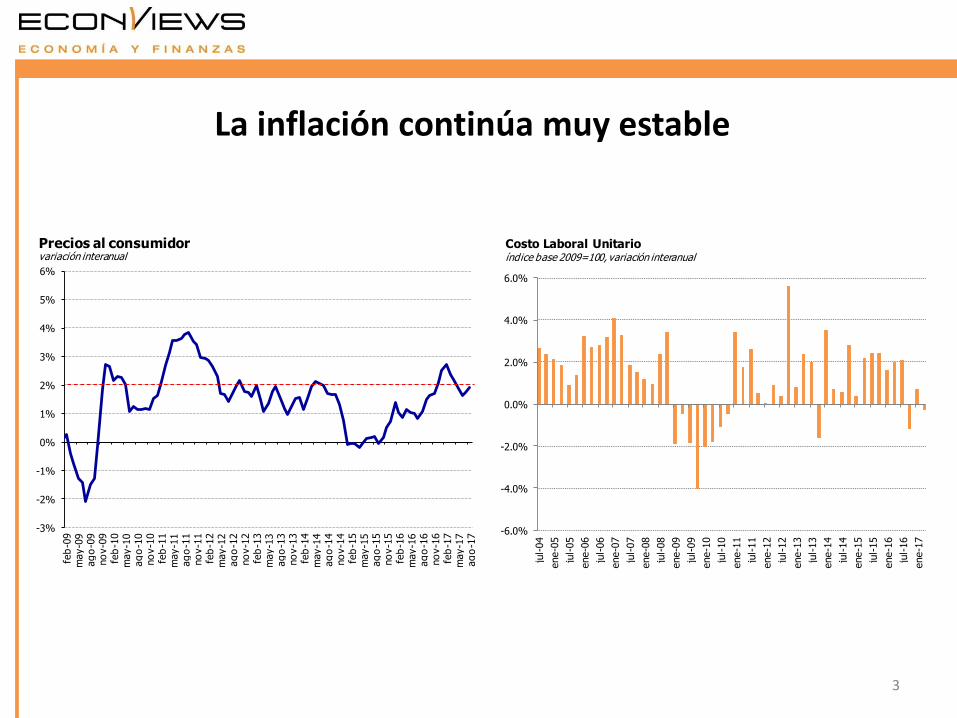

La inflación continúa muy estable

3

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

jul-

04

ene-0

5

jul-

05

ene-0

6

jul-

06

ene-0

7

jul-

07

ene-0

8

jul-

08

ene-0

9

jul-

09

ene-1

0

jul-

10

ene-1

1

jul-

11

ene-1

2

jul-

12

ene-1

3

jul-

13

ene-1

4

jul-

14

ene-1

5

jul-

15

ene-1

6

jul-

16

ene-1

7

Costo Laboral Unitarioíndice base 2009=100, variación interanual

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

feb

-09

may-0

9ag

o-0

9no

v-0

9fe

b-1

0m

ay-1

0ag

o-1

0no

v-1

0fe

b-1

1m

ay-1

1ag

o-1

1no

v-1

1fe

b-1

2m

ay-1

2ag

o-1

2no

v-1

2fe

b-1

3m

ay-1

3ag

o-1

3no

v-1

3fe

b-1

4m

ay-1

4ag

o-1

4no

v-1

4fe

b-1

5m

ay-1

5ag

o-1

5no

v-1

5fe

b-1

6m

ay-1

6ag

o-1

6no

v-1

6fe

b-1

7m

ay-1

7ag

o-1

7

Precios al consumidorvariación interanual

La Fed anunció un desarme de la hoja de balance que será muy gradual: hasta 1% este año y 10% en 2018

4

0.0

0.3

0.6

0.9

1.2

1.5

1.8

2.1

2.4

2.7

3.0

3.3

3.6

3.9

4.2

4.5

4.8

ag

o-0

7no

v-0

7fe

b-0

8m

ay-0

8ag

o-0

8no

v-0

8fe

b-0

9m

ay-0

9ag

o-0

9no

v-0

9fe

b-1

0m

ay-1

0ag

o-1

0no

v-1

0fe

b-1

1m

ay-1

1ag

o-1

1no

v-1

1fe

b-1

2m

ay-1

2ag

o-1

2no

v-1

2fe

b-1

3m

ay-1

3ag

o-1

3no

v-1

3fe

b-1

4m

ay-1

4ag

o-1

4no

v-1

4fe

b-1

5m

ay-1

5ag

o-1

5no

v-1

5fe

b-1

6m

ay-1

6ag

o-1

6no

v-1

6fe

b-1

7m

ay-1

7ag

o-1

7

Balance de la FED - Activosen billones de US$

Otras líneas de corto plazo

Bonos de Hipotecas

Bonos del Tesoro

Fuente: Reserva Federal

Se espera una tercera suba de tasa de política en diciembre

5

-1

0

1

2

3

4

5

6

7

8

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Fed Funds y 10-yr UST yield, en %

UST 10Y

Fed Funds

El petróleo se recuperó levemente y la soja rondalos US$ 350

6

250

300

350

400

450

500

550

600

650

700

sep

-07

dic

-07

mar-

08

jun-0

8sep

-08

dic

-08

mar-

09

jun-0

9sep

-09

dic

-09

mar-

10

jun-1

0sep

-10

dic

-10

mar-

11

jun-1

1sep

-11

dic

-11

mar-

12

jun-1

2sep

-12

dic

-12

mar-

13

jun-1

3sep

-13

dic

-13

mar-

14

jun-1

4sep

-14

dic

-14

mar-

15

jun-1

5sep

-15

dic

-15

mar-

16

jun-1

6sep

-16

dic

-16

mar-

17

jun-1

7sep

-17

SojaUS$ por tonelada

20

40

60

80

100

120

140

160

sep

-07

dic

-07

mar-

08

jun-0

8sep

-08

dic

-08

mar-

09

jun-0

9sep

-09

dic

-09

mar-

10

jun-1

0sep

-10

dic

-10

mar-

11

jun-1

1sep

-11

dic

-11

mar-

12

jun-1

2sep

-12

dic

-12

mar-

13

jun-1

3sep

-13

dic

-13

mar-

14

jun-1

4sep

-14

dic

-14

mar-

15

jun-1

5sep

-15

dic

-15

mar-

16

jun-1

6sep

-16

dic

-16

mar-

17

jun-1

7sep

-17

Petróleo - WTIUS$ por barril

La economía Brasilera salió de la recesión y consolida su recuperación

7

-6%

-4%

-2%

0%

2%

4%

6%

8%

2010

2011

2012

2013

2014

2015

2016

2017F

2018F

PBI Real Brasila/a

La economía argentina post-Paso

8

La economía política que enfrentó “Cambiemos” en lo:

9

• Político• Minoría en ambas cámaras

• Desafío de una oposición peronista

• Social

• Cultura de piquetes y estado benefactor

• Económico: al borde del abismo

• Desequilibrio fiscal, monetario y externo

• Default y economía cerrada

• Un estado elefantiásico

10

El gasto público consolidado aumentó casi 20 puntos del PBI entre 2004 y 2017

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2004 2015 2017 E

Provincias y Municipios

Nación

Gasto primario% del PBI

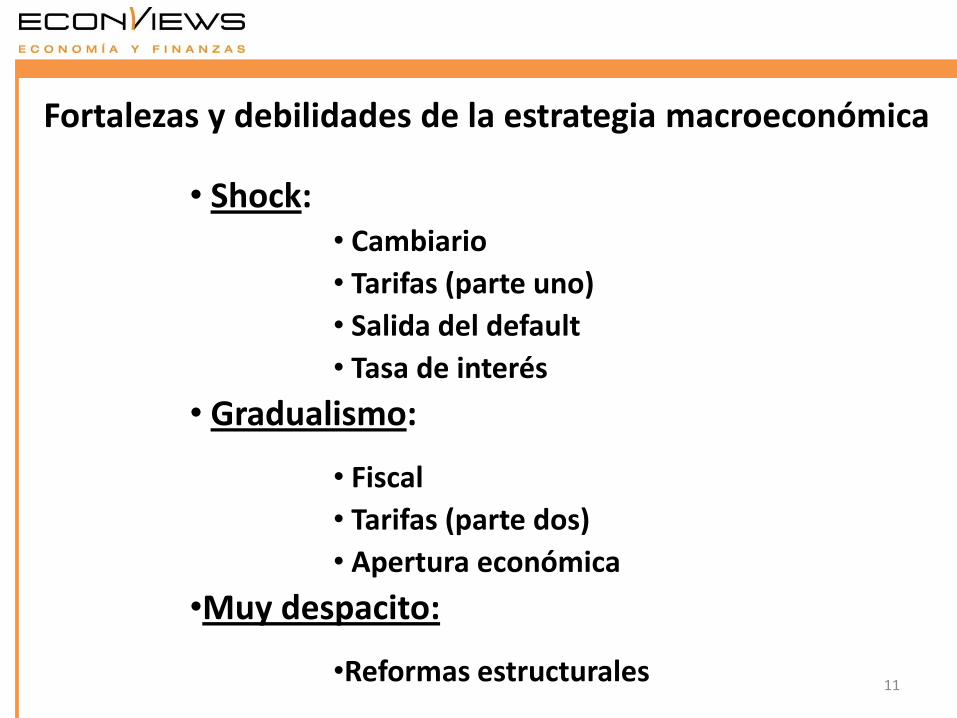

Fortalezas y debilidades de la estrategia macroeconómica

11

• Shock:• Cambiario

• Tarifas (parte uno)

• Salida del default

• Tasa de interés

• Gradualismo:

• Fiscal

• Tarifas (parte dos)

• Apertura económica

•Muy despacito:

•Reformas estructurales

Los principales desafíos para 2017:

Inflación

12

Tipo de cambio

Déficit fiscal

Crecimiento sostenido

La inflación en Argentina está mostrando signos de retroceso por primera vez en más de quince años

13

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

InflaciónVariación interanual - A fin de período

Meta - Banda superior

El Central usa la tasa de interés para controlar la inflación

14

20

22

24

26

28

30

32

34

36

38

40

dic

-15

ene-1

6

feb

-16

mar-

16

ab

r-16

may-1

6

jun-1

6

jul-

16

ag

o-1

6

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-1

7

feb

-17

mar-

17

ab

r-17

may-1

7

jun-1

7

jul-

17

ag

o-1

7

sep

-17

Tasa de LebacsEn %

Fuente: Econviews en base a BCRA

9.0

9.5

10.0

10.5

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

dic

-15

ene-1

6

feb

-16

mar-

16

ab

r-16

may-1

6

jun-1

6

jul-

16

ag

o-1

6

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-1

7

feb

-17

mar-

17

ab

r-17

may-1

7

jun-1

7

jul-

17

ag

o-1

7

sep

-17

Tipo de cambio oficialPesos por dólar

Fuente: Econviews en base a Reuters

El Peso encontró un techo antes de las primarias y luego se apreció

Brasil

15

MSCI y PASO

Brexit

Esperamos un déficit primario en torno al 4% del PBI este año, y que se reduzca gradualmente

16

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017 E

2018 E

2019 E

2020 E

Superávit primario del Gobierno Nacional Como % del PBI - Base caja

La deuda pública neta llegará al 33% del PBI en 2020 si se cumple el programa fiscal

17

0%

10%

20%

30%

40%

50%

60%

70%2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017 E

2018 E

2019 E

2020 E

Deuda pública netaComo % del PBI

Nota: la deuda pública neta incluye cupones PBI y holdouts y excluye deuda intra-sector público (como letras

del BCRA y activos de la ANSES de las ex-AFJP's)

El riesgo país alcanzó su menor valor en 10 años

18

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20sep

-07

sep

-08

sep

-09

sep

-10

sep

-11

sep

-12

sep

-13

sep

-14

sep

-15

sep

-16

sep

-17

EMBI Global y ArgentinaSpread en %

EMBI Global

EMBIArgentina

Fuente: Econviews en base a JPMorgan

La consolidación fiscal es indispensable para mejorar la calificación crediticia de Argentina

19

Riesgo soberano en Latinoamérica

Por agencia calificadora

Fitch

RatingsS&P*

Chile A A+ 129

Perú BBB+ BBB+ 144

México BBB+ BBB+ 243

Colombia BBB BBB 191

Uruguay BBB- BBB 168

Paraguay BB BB 210

Brasil BB BB 248

Bolivia BB- BB 215

Argentina B B 381

Venezuela CC CCC- 3,110Fuente: Fitch, S&P y JP M organ

*Escala Global, M oneda Extranjera

Gra

do

esp

ecu

lati

vo

Gra

do d

e

invers

ión

CalificaciónRiesgo

país (pbs)

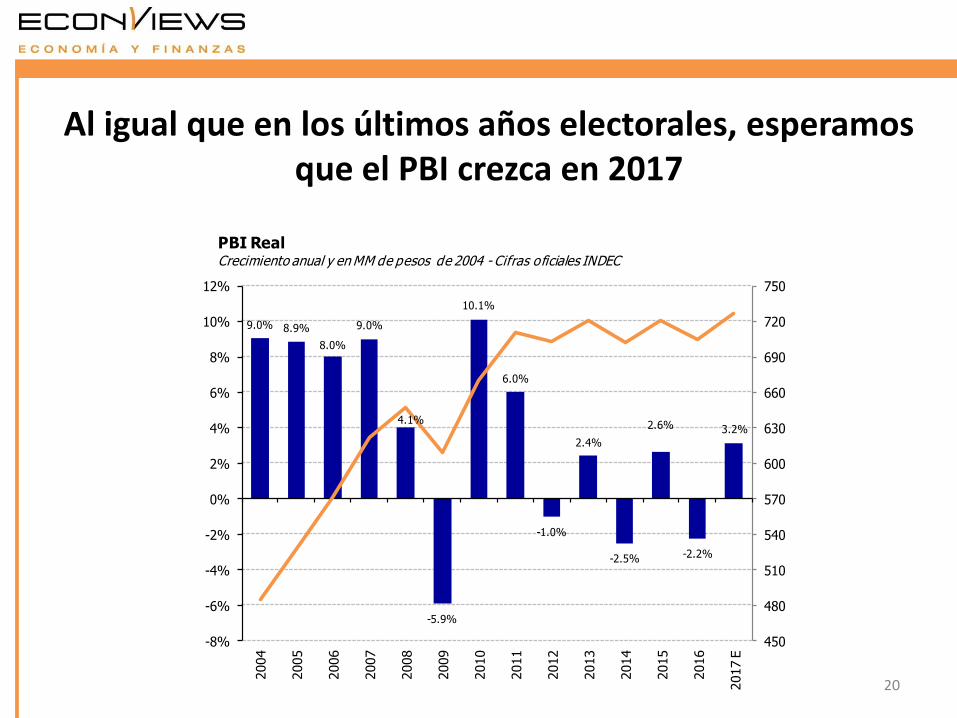

Al igual que en los últimos años electorales, esperamos que el PBI crezca en 2017

20

9.0% 8.9%

8.0%

9.0%

4.1%

-5.9%

10.1%

6.0%

-1.0%

2.4%

-2.5%

2.6%

-2.2%

3.2%

450

480

510

540

570

600

630

660

690

720

750

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017 E

PBI RealCrecimiento anual y en MM de pesos de 2004 - Cifras oficiales INDEC

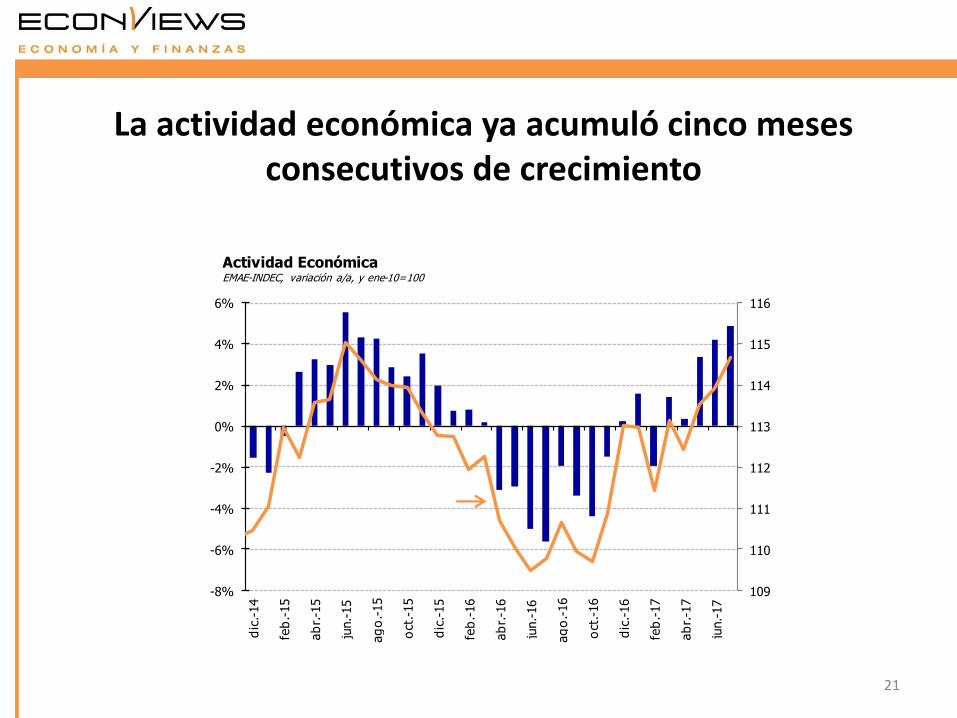

La actividad económica ya acumuló cinco meses consecutivos de crecimiento

21

109

110

111

112

113

114

115

116

-8%

-6%

-4%

-2%

0%

2%

4%

6%

dic

.-14

feb

.-15

ab

r.-1

5

jun.-

15

ag

o.-15

oct

.-15

dic

.-15

feb

.-16

ab

r.-1

6

jun.-

16

ag

o.-16

oct

.-16

dic

.-16

feb

.-17

ab

r.-1

7

jun.-

17

Actividad EconómicaEMAE-INDEC, variación a/a, y ene-10=100

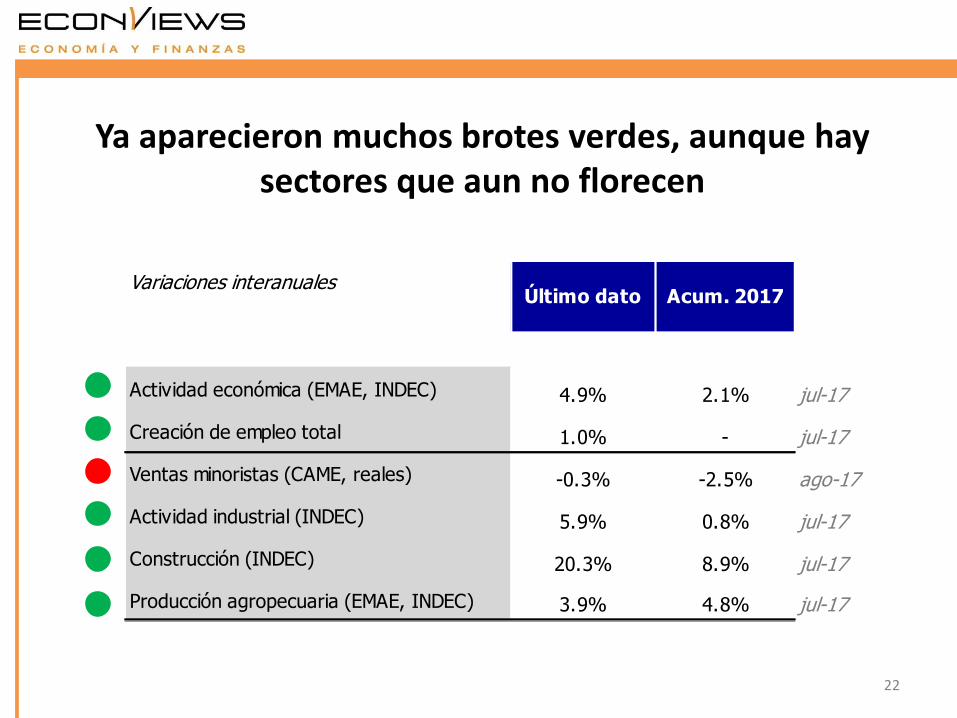

Ya aparecieron muchos brotes verdes, aunque hay sectores que aun no florecen

22

Variaciones interanuales

Actividad económica (EMAE, INDEC) 4.9% 2.1% jul-17

Creación de empleo total 1.0% - jul-17

Ventas minoristas (CAME, reales) -0.3% -2.5% ago-17

Actividad industrial (INDEC) 5.9% 0.8% jul-17

Construcción (INDEC) 20.3% 8.9% jul-17

Producción agropecuaria (EMAE, INDEC) 3.9% 4.8% jul-17

Último dato Acum. 2017

La confianza del consumidor subió 20% en los últimos dos meses

23

25

30

35

40

45

50

55

60

65

sep

.-03

sep

.-04

sep

.-05

sep

.-06

sep

.-07

sep

.-08

sep

.-09

sep

.-10

sep

.-11

sep

.-12

sep

.-13

sep

.-14

sep

.-15

sep

.-16

sep

.-17

Confianza del consumidor Índice

Fuente: EconViews en base a UTDT

5

15

25

35

45

55

65

75

sep

.-05

mar.-0

6

sep

.-06

mar.-0

7

sep

.-07

mar.-0

8

sep

.-08

mar.-0

9

sep

.-09

mar.-1

0

sep

.-10

mar.-1

1

sep

.-11

mar.-1

2

sep

.-12

mar.

-13

sep

.-13

mar.

-14

sep

.-14

mar.

-15

sep

.-15

mar.

-16

sep

.-16

mar.

-17

sep

.-17

Electrodo-mésticos

Automóviles y casas

Intención de compra de durables e inmueblesIndice - Fuente: ICC-UTDT

Esperamos una recuperación sostenida…

24

-5.9%

10.1%

6.0%

-1.0%

2.4%

-2.5%

2.6%

-2.2%

3.2%3.8%

3.3%3.8% 3.6% 3.3%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2009

2010

2011

2012

2013

2014

2015

2016

2017 E

2018 E

2019 E

2020 E

2021 E

2022 E

PBI RealCrecimiento anual - Cifras no oficiales desde 2008

… impulsada por la inversión

25

-22.6%

26.3%

17.4%

-7.1%

2.3%

-6.8%

3.8%

-5.1%

11.5%9.0%

7.5%9.5%

7.5% 6.5%

-30%

-20%

-10%

0%

10%

20%

30%2009

2010

2011

2012

2013

2014

2015

2016

2017 E

2018 E

2019 E

2020 E

2021 E

2022 E

InversiónVariación anual

www.econviews.com

@kiguel

/econviews

@econviews

Muchas gracias!!!