7.10 El depósito bancario. 7.11 El depósito de mercancías en los almacenes generales de depósito.

Upload

fabio-cardozoCategory

view

354download

1

Depósitos

electrónicos

Depósito

electrónico

actual

Marco regulatorio

• Título 15, Parte 2 Decreto 2555 de 2010 (incorporado por el Decreto 4687 de 2011)

• Circular Básica Jurídica de la SFC Parte II Título I Capítulo III Numeral 6 (personas naturales)

• Estatuto Tributario art. 879 (Exención GMF em retiros de hasta 65 UVT por mes)

DEPÓSITO DE DINERO ELECTRÓNICO

• Diferente a cuenta corriente o de ahorros. • Persona natural o jurídica. • Asociado a uno o más instrumentos o mecanismos que

permiten a su titular extinguir una obligación dineraria y/o transferir fondos y/o hacer retiros.

• El establecimiento de crédito puede o no remunerar recursos captados.

• Posibilidad de hacer retiros en efectivo

TRÁMITE SIMPLIFICADO DE APERTURA

Aplica a: Personas naturales

Siempre que: • Las operaciones débito no superen en el mes calendario 3 smmlv. • El saldo máximo de los depósitos de dinero electrónico no exceda en

ningún momento 3 smmlv, • El consumidor financiero sólo sea titular de 1 depósito de dinero

electrónico en la respectiva entidad. ¿En que consiste?: • Verificar nombre, número de identificación y fecha de expedición del

documento de identidad. • No es necesario conservar tarjetas de registro de firmas ni recolectar

huellas dactilares.

TRÁMITE SIMPLIFICADO DE APERTURA

¿Y Sarlaft?: • Conocimiento del cliente: No aplica formulario de vinculación ni

entrevista, conocimiento de la actividad económica del cliente ni características, montos y procedencia de sus ingresos y egresos.

• No aplican procedimientos relacionados con personas públicamente expuestas (quienes manejan recursos públicos, detentan algún grado de poder público o gozan de reconocimiento público.)

• Los establecimientos de crédito deben adoptar mecanismos especiales que consideren las características particulares de tales depósitos.

Depósitos a nivel internacional

Cuentas de dinero electrónico simplificada Personas nacionales o extranjeras Limite cada transacción: 1000 soles (330usd)

Saldo máximo: 2000 soles (660 usd)

Depósitos/mes máximo: 2000 soles (660usd)

Transacciones acumuladas/mes: 4000 soles (1320 usd)

• Régimen simplificado

de conocimiento del cliente

• Nombre del titular, número de identidad

Cuentas de dinero electrónico generales Las que no cumplan requisitos anteriores

Régimen general de Sarlaft: • Identificación,

actividad económica, naturaleza de relación comercial, origen de fondos

• Formulario de vinculación

Minimum KYC accounts Saldo máximo: 1.000 francos (300 usd)

Transacciones /día: 300 francos (90 usd)

Transacciones /mes: 3000 francos (900 usd)

• Puede ser abierta por direct agents o super agents.

• Nombre, dirección, teléfono, cualquier documento que tenga foto.

Medium KYC accounts Saldo máximo: 10.000 francos (3.000 usd) Transacciones /día: 2,000 francos (600 usd) Transacciones /mes: 20,000 francos (6.000 usd)

• Puede ser abierta por direct agents o super agents.

• Nombre, dirección, teléfono, documento de identificación.

Enhanced KYC accounts Saldo máximo: 20.000 francos (6,000 usd) Transacciones /día: 5,000 francos (1.500usd) Transacciones /mes: 50,000 francos (15,000 usd)

• Puede ser abierta por Super agents.

• Régimen general de Sarlaft.

Merchant accounts (para compañías que reciben pagos, hacen compras o pagan salarios) Cash out y pagos: 10.000 día (3.000 usd) /100.000 mes (30.000 usd)

Merchant accounts de entidades financieras: Ningún límite

Certificado de existencia, NIT y información de su cuenta bancaria

Si ninguna de las anteriores es suficiente el Banco Central podrá autorizar límites mayores caso por caso.

Régimen general de Sarlaft

Nota: Para el calculo de estos límites no se tienen en cuenta operaciones de cash out ni pagos de agua, electricidad ni tv satelital

Nota: 1 UDIS corresponde a 0,36 usd (25 de enero de 2015)

Cuentas de pago prepagadas (Todo el dinero debe residir previamente en la institución de pago) Límite depósitos mensual: 570 USD Saldo máximo: 570 USD

• Régimen simplificado de conocimiento del cliente.

• Persona naturales: Nombre y numero de documento de identificación

• Personas jurídicas: razón social, numero de identificación en el registro de personas jurídicas. Identificación y nombre de los administradores

Cuentas de pago postpagadas (permiten realizar operaciones sin requerir el aporte previo de recursos) y cuentas prepagadas sin límites

Trámite completo

Cuentas de pago (no son depósitos, son para personas naturales o jurídicas, no se permiten cuentas anónimas)

Propuesta

Colombia

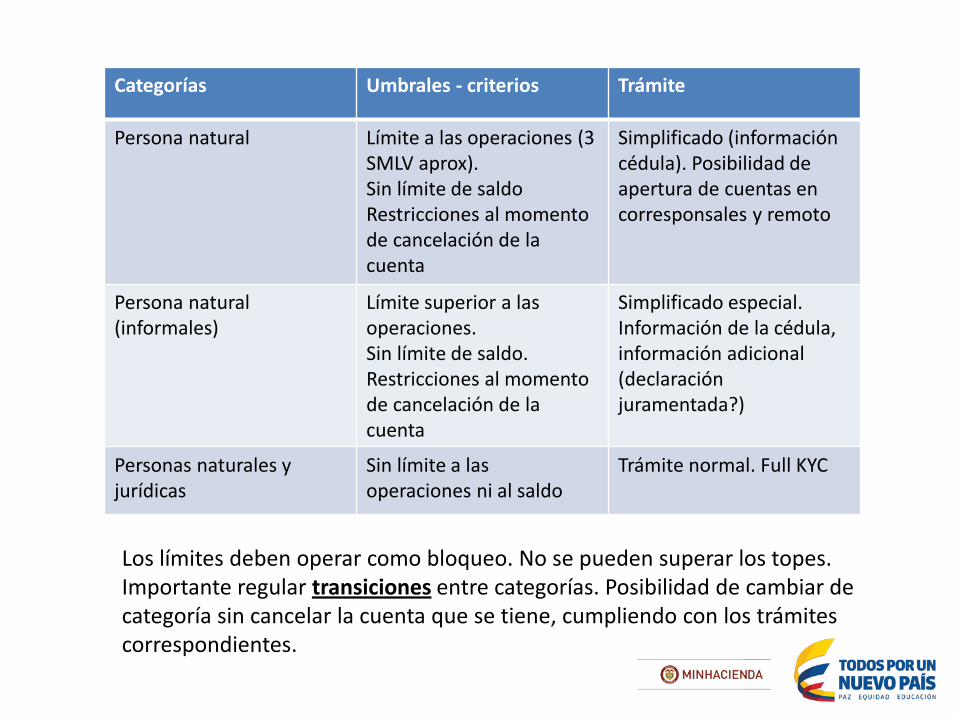

Categorías Umbrales - criterios Trámite

Persona natural Límite a las operaciones (3 SMLV aprox). Sin límite de saldo Restricciones al momento de cancelación de la cuenta

Simplificado (información cédula). Posibilidad de apertura de cuentas en corresponsales y remoto

Persona natural (informales)

Límite superior a las operaciones. Sin límite de saldo. Restricciones al momento de cancelación de la cuenta

Simplificado especial. Información de la cédula, información adicional (declaración juramentada?)

Personas naturales y jurídicas

Sin límite a las operaciones ni al saldo

Trámite normal. Full KYC

Los límites deben operar como bloqueo. No se pueden superar los topes. Importante regular transiciones entre categorías. Posibilidad de cambiar de categoría sin cancelar la cuenta que se tiene, cumpliendo con los trámites correspondientes.