DEFINICIÓN, ESTUDIO Y ANÁLISIS DE LOS INSTRUMENTOS DE INVERSIÓN Y FINANCIACIÓN UTILIZADOS POR...

55

FACULTAD DE TURISMO Y FINANZAS GRADO EN TURISMO Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español Trabajo Fin de Grado presentado por Tamara Jiménez Laó, siendo la tutora del mismo la profesora Manuela Vega Pascual. Vº. Bº. De la Tutora: Alumna: D. Manuela Vega Pascual D. Tamara Jiménez Laó Sevilla. Mayo de 2015

-

Upload

biblioteca-de-turismo-y-finanzas-universidad-de-sevilla -

Category

Documents

-

view

41 -

download

1

description

AUTOR:TAMARA JIMÉNEZ LAÓTUTOR:DÑA. MANUELA VEGA PASCUALDEPARTAMENTO:ECONOMÍA FINANCIERA Y DIRECCIÓN DE OPERACIONESÁREA DE CONOCIMIENTO:ECONOMÍA FINANCIERA Y CONTABILIDADRESUMEN:El presente trabajo analiza las diferentes fuentes de inversión y financiación que las pymes españolas tienen a su disposición. Es un trabajo descriptivo en el que presentamos las principales fuentes de inversión y financiación, analizamos cuáles son las más utilizadas centrándonos en las pymes españolas del sector turístico, y finalmente, vemos cómo ha afectado la crisis a este escenario de inversión y financiación. Como consecuencia de la crisis económica y financiera los bancos españoles restringieron las concesiones de préstamos dando lugar a la aparición de nuevas alternativas de financiación y cambiando el panorama tradicional de las fuentes financieras de las empresas.PALABRAS CLAVE:Inversión; Financiación; Pymes; Turismo; España

Transcript of DEFINICIÓN, ESTUDIO Y ANÁLISIS DE LOS INSTRUMENTOS DE INVERSIÓN Y FINANCIACIÓN UTILIZADOS POR...

FACULTAD DE TURISMO Y FINANZAS

GRADO EN TURISMO

Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector

turístico español

Trabajo Fin de Grado presentado por Tamara Jiménez Laó, siendo la tutora del mismo la profesora Manuela Vega Pascual.

Vº. Bº. De la Tutora: Alumna:

D. Manuela Vega Pascual D. Tamara Jiménez Laó

Sevilla. Mayo de 2015

GRADO EN TURISMO

FACULTAD DE TURISMO Y FINANZAS

TRABAJO FIN DE GRADO

CURSO ACADÉMICO [2014-2015]

TÍTULO:

DEFINICIÓN, ESTUDIO Y ANÁLISIS DE LOS INSTRUMENTOS DE INVERSIÓN Y FINANCIACIÓN UTILIZADOS POR LAS PYMES DEL SECTOR TURÍSTICO ESPAÑOL

AUTOR:

TAMARA JIMÉNEZ LAÓ

TUTOR:

DÑA. MANUELA VEGA PASCUAL

DEPARTAMENTO:

ECONOMÍA FINANCIERA Y DIRECCIÓN DE OPERACIONES

ÁREA DE CONOCIMIENTO:

ECONOMÍA FINANCIERA Y CONTABILIDAD

RESUMEN:

El presente trabajo analiza las diferentes fuentes de inversión y financiación que las pymes españolas tienen a su disposición. Es un trabajo descriptivo en el que presentamos las principales fuentes de inversión y financiación, analizamos cuáles son las más utilizadas centrándonos en las pymes españolas del sector turístico, y finalmente, vemos cómo ha afectado la crisis a este escenario de inversión y financiación. Como consecuencia de la crisis económica y financiera los bancos españoles restringieron las concesiones de préstamos dando lugar a la aparición de nuevas alternativas de financiación y cambiando el panorama tradicional de las fuentes financieras de las empresas.

PALABRAS CLAVE:

Inversión; Financiación; Pymes; Turismo; España

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

ÍNDICE

1. INTRODUCCIÓN ................................................................................................. 1

1.1. INTRODUCCIÓN ................................................................................. 1

1.2. JUSTIFICACIÓN DEL TEMA ............................................................... 2

1.3. OBJETIVOS DEL TRABAJO ................................................................ 2

1.4. METODOLOGÍA .................................................................................. 3

1.5. ESTRUCTURA DEL TRABAJO ........................................................... 3

2. DESCRIPCIÓN DE LOS PRODUCTOS DE INVERSIÓN ..................................... 5

2.1. INVERSIONES EN PRODUCTOS BANCARIOS ................................. 8

2.2. PRODUCTOS DE INVERSIÓN DE RENTA FIJA ................................. 8

2.2.1. Renta fija pública............................................................................. 9

2.2.2. Renta fija privada .......................................................................... 10

2.3. PRODUCTOS DE INVERSIÓN EN RENTA VARIABLE ..................... 10

2.4. PRODUCTOS DE INVERSIÓN COLECTIVA ..................................... 12

2.4.1. Fondos de inversión ...................................................................... 12

2.4.2. Sociedades de inversión mobiliaria (SICAV) ................................. 13

2.5. INVERSIÓN A CORTO PLAZO .......................................................... 13

3. DESCRIPCIÓN DE LAS FUENTES DE FINANCIACIÓN ................................... 15

3.1. FINANCIACIÓN BANCARIA .............................................................. 16

3.1.1. Préstamos ..................................................................................... 16

3.1.2. Créditos ........................................................................................ 17

3.1.3. Descuento comercial ..................................................................... 18

3.2. OTRAS MODALIDADES DE FINANCIACIÓN .................................... 20

3.2.1. Instituto de Crédito Oficial ............................................................. 21

3.2.2. Capital Riesgo ............................................................................... 21

3.2.3. Leasing ......................................................................................... 22

3.2.4. Préstamos participativos ............................................................... 23

3.2.5. Factoring ....................................................................................... 24

3.2.6. Confirming..................................................................................... 26

3.2.7. Subvenciones ............................................................................... 27

3.2.8. Business Angels............................................................................ 28

3.2.9. Mercado Alternativo Bursátil.......................................................... 29

3.2.10. Crowdlending ................................................................................ 30

3.2.11. Crowdfunding ................................................................................ 30

3.2.12. Crowd Angel ................................................................................. 31

3.3. FINANCIACIÓN A CORTO PLAZO .................................................... 31

4. ANÁLISIS DE LOS INSTRUMENTOS DE FINANCIACIÓN UTILIZADOS POR LAS PYMES ESPAÑOLAS ......................................................................................... 33

4.1. IMPORTANCIA DE LA PYME EN ESPAÑA ....................................... 33

4.1.1. Confederación Española de la Pequeña y Mediana Empresa (Cepyme) ...................................................................................................... 33

4.1.2. Evolución de las empresas ........................................................... 33

4.1.3. Sectores ........................................................................................ 34

4.1.4. Empleo .......................................................................................... 35

4.2. FUENTES DE FINANCIACIÓN UTILIZADAS POR LAS PYMES ESPAÑOLAS ................................................................................................ 35

4.2.1. Financiación bancaria ................................................................... 36

4.2.2. Otras fuentes de financiación ........................................................ 36

5. ANÁLISIS DE LOS INSTRUMENTOS DE FINANCIACIÓN UTILIZADOS POR LAS PYMES TURÍSTICAS ESPAÑOLAS ................................................................... 39

5.1. RECURSOS PÚBLICOS .................................................................... 40

5.1.1. Instituto de Crédito Oficial (ICO) .................................................... 40

5.1.2. Agencia de Innovación y Desarrollo de Andalucía (IDEA) ............. 40

5.1.3. Subvenciones ............................................................................... 40

5.1.4. Emprendetur ................................................................................. 41

5.2. RECURSOS PRIVADOS ................................................................... 42

5.2.1. Financiación bancaria ................................................................... 42

5.2.2. Financiación no bancaria .............................................................. 43

5.3. EVOLUCIÓN DE LA FINANCIACIÓN UTILIZADA POR LAS PYMES TURÍSTICAS ESPAÑOLAS .......................................................................... 45

6. CONCLUSIONES ............................................................................................... 47

Bibliografía ............................................................................................................. 48

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-1-

CAPÍTULO 1

INTRODUCCIÓN

1.1. INTRODUCCIÓN

Según Verheugen (2006), las microempresas y las pequeñas y medianas empresas son el motor de la economía europea. Constituyen una fuente fundamental de puestos de trabajo, generan espíritu empresarial e innovación en la UE y, por ello, son vitales para promover la competitividad y el empleo.

Las pequeñas y medianas empresas (pymes, de aquí en adelante) conforman el 99,88% del tejido empresarial de España a 1 de enero del 2014 según el Directorio Central de Empresas (DIRCE) y tienen una serie de requisitos según la recomendación sobre la definición de pymes de la Comisión Europea que se adoptó el 6 de mayo de 2003, modificando la recomendación de 1996, y que entró en vigor en 2005, y son:

- Tienen entre 0 y 249 asalariados. - Tienen un volumen de negocio igual o inferior a 50 millones de euros o un

balance general anual igual o inferior a 43 millones de euros. - No estar participada por una empresa o conjunto de empresas que no cumplan

las anteriores condiciones en un porcentaje igual o superior al 25% del capital.

Además, es importante agregar que las pymes españolas durante 2014 mantienen una gran contribución al empleo, ocupando al 66% del total de trabajadores según la Dirección General de Industria y de la PYME (2015).

Es significativo conocer los diferentes productos de inversión y fuentes de financiación que tienen las pymes a su disposición ya que éstas no solo disponen de fuentes bancarias sino que también hay otras alternativas, incluso, con menores costes.

Nos centramos en las pymes porque conforman la mayor parte del tejido empresarial, y hoy en día con las dificultades que existen para acceder a la financiación bancaria, es conveniente conocer que no solo se dispone de estas fuentes sino que hay otras alternativas no bancarias con un menor coste y es útil conocerlas, sobre todo, si tenemos en mente emprender una idea de negocio ya que es el momento en el que encontramos más dificultades para acceder a la financiación.

En conclusión, nuestro objetivo con el desarrollo de este trabajo es ver como se financian las pymes, especialmente las turísticas, en un entorno de crisis económica en el que han ido apareciendo nuevas fuentes de financiación alternativas a las bancarias.

El presente trabajo es un trabajo descriptivo en el cual queremos conocer y analizar que fuentes tenemos a nuestra disposición y la utilización de éstas por parte de las empresas. Este tema es muy poco tratado en el Grado de Turismo y sería recomendable darle una mayor importancia ya que muchos alumnos que quieran emprender y desarrollar ideas de negocio no tienen conocimiento de todas las fuentes que tienen a su alcance, solo piensan que se dispone de la financiación bancaria a la cual hoy en día es muy difícil acceder. Para el desarrollo de este trabajo hemos realizado una investigación documental de publicaciones de ámbito profesional y académico, noticias especializadas, páginas web especializadas en las pymes y consulta a profesores relacionados con la materia.

Jiménez Laó, Tamara

-2-

Este trabajo significa la finalización de los estudios del Grado de Turismo en la Universidad de Sevilla. 1.2. JUSTIFICACIÓN DEL TEMA

Los motivos que me han llevado a la elección de este tema son el interés por todo lo relacionado con el área financiera de las empresas, ya que en un futuro me gustaría poder emprender una idea de negocio y pienso que es útil conocer todas las fuentes que tenemos a nuestra disposición, los requisitos para poder acceder a ellas y construir una mejor idea sobre emprendimiento. También, haber conocido tras cursar la optativa “Finanzas a corto plazo en las empresas turísticas” del Grado en Turismo, que el área financiera no solo sirve para las empresas sino que también se utiliza para la vida diaria de las personas.

Por otro lado, nos centramos en las pymes españolas porque ocupan la mayor parte del tejido empresarial y por tanto son las que mayor número de empleos generan en estos momentos según el Directorio Central de Empresas (DIRCE) y cuyos datos veremos más detalladamente el capítulo 4.

Además, dentro de las pymes nos centramos en las pymes turísticas debido a que mi formación está vinculada con el sector turístico. También es interesante, debido al potencial de este sector, ver como se financian este tipo de empresas ya que, si emprendiera una idea de negocio sería relacionada con este sector por lo que es importante conocer las fuentes que tenemos a nuestra disposición.

Con frecuencia, empresarios y emprendedores han prestado poca atención a las posibles opciones de financiación alternativas a la bancaria. El escenario de crisis económica y financiera que venimos viviendo en los últimos años ha ocasionado que las entidades bancarias dejen de conceder financiación a las empresas y para solventar esta situación han aparecido nuevas alternativas de financiación más accesibles y económicas que comentamos más adelante. En este escenario, las pequeñas empresas han sufrido especialmente debido a la dificultad de conseguir financiación por otras vías alternativas a la bancaria.

Las empresas continuamente hacen inversiones para posteriormente poder financiarse ya sea a corto o largo plazo. Para ello, es conveniente conocer según el perfil del inversor que productos se adecuan más a él para la obtención de dicha financiación

Por último, pensamos que en este trabajo el alumno egresado puede encontrar una guía para conocer las diferentes fuentes de inversión y financiación que tiene a su alcance.

1.3. OBJETIVOS DEL TRABAJO

Las empresas para poder empezar su actividad necesitan invertir, y para ello tienen que acudir a algún tipo de financiación que le permita poder empezar a desarrollar esta inversión. Para mantenerse en el tiempo, las empresas realizan nuevas inversiones que requieren de nuevos recursos financieros. Estos recursos pueden proceder del exterior de la empresa, hablamos de financiación externa, o pueden generarse internamente, hablamos de autofinanciación. Por este motivo hablamos de los términos inversión y financiación. El devenir natural del negocio requiere, constantemente, de una toma de decisiones. Es precisa una gestión eficaz para conseguir una inversión rentable que genere recursos, nos referimos a las decisiones de inversión; y una estructura financiera que suponga el menor coste posible, decisiones de financiación.

Cualquier empresa, sea cual sea su actividad económica, necesita recursos financieros para realizar sus inversiones, poder crecer y mantenerse en el tiempo. Con este trabajo queremos conocer cómo se financian las pymes, especialmente las

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-3-

pymes turísticas, y además ver cómo ha evolucionado la forma de financiarse éstas, desde antes de iniciarse la crisis en 2007 hasta la actualidad.

1.4. METODOLOGÍA

Se trata de un trabajo descriptivo en el que se presentan las opciones de inversión y financiación que tienen las pymes españolas, con la finalidad de conocer cuáles son las principales fuentes de financiación que utilizan las pymes españolas del sector turístico y cómo ha evolucionado en los últimos años como consecuencia de la crisis económica.

En primer lugar, realizamos una descripción del escenario y de los principales factores que interactúan en el mismo para situar al lector en el fenómeno que estudiamos. Para ello, nos hemos basado, fundamentalmente, en los manuales utilizados en las asignaturas del área de finanzas estudiadas en el Grado de Turismo. Principalmente hemos seguido a los autores: Durbán et al. (2011) e Irimia y Palacín (2009).

Seguidamente, se aportan datos sobre la importancia que tienen las pymes en el tejido empresarial español y sobre la relevancia de las pymes del sector turístico en la economía de nuestro país. Estos datos se han obtenido de webs especializadas como: Ipyme (www.ipyme.org), Cepyme (www.cepyme.es/), INE (www.ine.es); y noticias de prensa consultadas en la web de Hosteltur (www.hosteltur.com).

Complementariamente, hemos utilizado información obtenida de prestigiosos informes e investigaciones a través del buscador Google Academics (http://scholar.google.es/), y DIALNET (http://dialnet.unirioja.es/).

Por último, se ha utilizado la plataforma TweetDeck (https://tweetdeck.twitter.com/) como herramienta de monitorización y así conocer las últimas novedades sobre el tema objeto de estudio. TweetDeck es una aplicación para Twitter, y otras redes sociales, que permite interactuar con la plataforma Twitter, de manera que el usuario puede gestionar desde esta aplicación su cuenta de Twitter y permite, monitorizar perfiles y hashtags. Para nuestro trabajo hemos monitorizado una cuenta de Twitter y cinco hashtags, que consideramos pueden ofrecernos información de calidad y de interés para nuestro trabajo. Y son:

- @cepyme_ - #Pymesfinanciación - #Financiaciónturismo - #Financiaciónpymesturismo - #Evoluciónfinanciaciónpymes - #Inversiónpymes

1.5. ESTRUCTURA DEL TRABAJO

El presente trabajo consta de seis capítulos presentando la siguiente estructura:

El primer capítulo lo iniciamos con una introducción al tema objeto de estudio y además, comentamos la justificación del trabajo, los objetivos planteados, la metodología empleada y la estructura del mismo.

En el segundo capítulo analizamos y describimos los diferentes productos de inversión en España.

En el tercer capítulo analizamos y describimos las diferentes fuentes de financiación en España.

Jiménez Laó, Tamara

-4-

En el cuarto capítulo realizamos un estudio y análisis de las diferentes fuentes de financiación comentadas en los capítulos anteriores pero centrándonos en las pymes españolas.

En el quinto capítulo realizaremos el mismo estudio y análisis que en el capítulo anterior pero centrándonos en el sector turístico. Asimismo, analizaremos como ha ido evolucionando el acceso a la financiación a partir de la crisis económica.

En el sexto capítulo presentamos las conclusiones a las que hemos llegado tras el desarrollo de este trabajo.

Por último, finalizamos el trabajo con las referencias bibliográficas utilizadas siguiendo para ello el formato indicado en la plantilla para el Trabajo Fin de Grado.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-5-

CAPÍTULO 2

DESCRIPCIÓN DE LOS PRODUCTOS DE INVERSIÓN

Las empresas continuamente hacen nuevas inversiones. Para seleccionar la alternativa de inversión más adecuada, se utilizan tres criterios básicos:

- La rentabilidad se define como el cociente entre las ganancias y la inversión, y suele expresarse de manera porcentual.

Las “ganancias” son la diferencia entre el precio de venta y el precio de compra

Una inversión es rentable cuando genera ganancias.

- El riesgo se puede definir como la ausencia de certeza, es decir, tenemos unas expectativas de lo que va a ocurrir pero nada está asegurado. En finanzas, en términos generales, el riesgo hace referencia a la posibilidad o variabilidad de obtener una rentabilidad real distinta a la esperada. No tiene connotaciones positivas o negativas, el riesgo es como decimos, ausencia de certeza.

- La liquidez hace referencia a la facilidad o rapidez de convertir el activo en dinero.

Por norma general, a mayor rentabilidad esperada mayor es el riesgo asumido, es decir, van en el mismo sentido, y en sentido contrario tendríamos la liquidez. En el caso de menor rentabilidad exigida menor será el riesgo asumido, por lo cual, la liquidez esperada será mayor. (Véase tabla 2.1.)

Rentabilidad Riesgo Liquidez

Rentabilidad Riesgo Liquidez

Tabla 2.1. Relación rentabilidad-riesgo-liquidez Fuente: Elaboración propia

Lo comentado es en términos generales, podemos citar un ejemplo que contradice la tabla anterior, son las acciones que cotizan en Bolsa. La inversión en acciones cotizadas puede ofrecer altas rentabilidades, tienen un alto riesgo y además una alta liquidez, ya que se negocian en un mercado financiero. Los mercados financieros otorgan liquidez a los activos que se negocian en ellos.

Jiménez Laó, Tamara

-6-

Representamos los tres parámetros en un triángulo equilátero (Véase figura 2.2.), ya que tienen la misma importancia, es decir, para tomar una decisión de inversión hay que fijarse en las tres variables.

Riesgo

Liquidez Rentabilidad

Figura 2.2. Parámetros inversión Fuente: Elaboración propia

Se puede decir que los tres criterios son igualmente importantes pero es luego el inversor, según su perfil inversor o su carácter emocional, quien decide en qué parámetro basarse para su toma de decisiones ya que unos pueden preferir una mayor rentabilidad, y están dispuestos a asumir un mayor riesgo y una menor liquidez o puede preferir una mayor liquidez asumiendo una menor rentabilidad y un menor riesgo, como comentamos en la tabla anterior.

Las empresas invierten en sí mismas, pero también si tienen excedente de liquidez deben realizar inversiones financieras, porque mantener esa liquidez en la empresa supone una merma en la rentabilidad empresarial.

Si son excedentes estructurales, se deberían invertir en productos con horizontes de medio y largo plazo. En caso de ser excedentes coyunturales, lo que se denomina como puntas de tesorería, las opciones de inversión más adecuadas serían las de menor riesgo y mayor liquidez, y el horizonte, el corto plazo

El horizonte a corto plazo es adecuado para excedentes coyunturales por lo que es conveniente invertir en productos de bajo riesgo, es decir, invertir en productos de renta fija que son aquellos en los que la rentabilidad está pactada previamente, y por tanto, es conocida a priori. Estos productos de renta fija son las inversiones en productos bancarios (depósitos a la vista remunerados y depósitos o imposiciones a plazo), las inversiones en renta fija (letras del tesoro y pagarés de empresa y bancarios) y los fondos de inversión en renta fija.

En caso de querer asumir algo más de riesgo nos centraríamos en productos de renta mixta, en los cuales una parte de la rentabilidad esperada está pactada y otra no. Los productos de renta mixta son los fondos de inversión mixtos.

En último lugar tenemos la renta variable la cual es una rentabilidad no pactada ni conocida previamente en condiciones de certeza y que se asumiría un riesgo elevado. En este caso los productos de renta variable son las acciones y los fondos de inversión en renta variable.

A continuación, en el gráfico 2.3., se pueden ver las diferentes fuentes de inversión que comentaremos durante el presente capítulo.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-7-

Gráfico 2.3. Tipos de productos de inversión Fuente: Elaboración propia

PRODUCTOS DE INVERSIÓN

Bancarios

Depósitos a la vista

remunerados

Depósitos o Imposiciones a

plazo

Renta Fija

Pública

Letras del Tesoro

Bonos y Obligaciones

del Estado

Privada

Pagarés de empresa

Bonos y obligaciones de empresas

Renta Variable Acciones

Productos de inversión colectiva

Fondos de inversión

Sociedades de inversión mobiliario

Jiménez Laó, Tamara

-8-

2.1. INVERSIONES EN PRODUCTOS BANCARIOS

Según Irimia y Palacín (2009), un depósito bancario es un contrato mediante el cual el titular deposita una cantidad de dinero en una entidad financiera a cambio de un servicio de gestión y a veces, una retribución o tipo de interés. Existen dos tipos de depósitos bancarios, los cuales podemos ver a continuación:

- Depósitos a la vista remunerados:

Son depósitos de dinero que se utilizan en el funcionamiento habitual de la empresa: ingresos, pagos, domiciliaciones, etc.

Tienen disponibilidad total a favor del cliente.

Hay dos tipos de depósitos a la vista los cuales se remuneran desde el primer céntimo de euro y no suelen llevar gastos ni comisiones de ningún tipo, excepto si ofrecen servicios financieros como tarjetas de débito o crédito, talones de cheques y emisión de transferencias: Cuentas corrientes Libretas de ahorro

- Depósitos o imposiciones a plazo:

Es un producto que consiste en la entrega de una cantidad de dinero a una entidad bancaria durante un tiempo determinado.

Transcurrido ese plazo, la entidad devuelve el dinero, junto con los intereses pactados o se renovará el depósito.

No se dispone de la cantidad depositada hasta que llegue la fecha pactada.

Si se quiere el dinero antes de su vencimiento se suele incluir una comisión de penalización al ahorrador.

La rentabilidad que garantizan suele ser un tipo de interés fijo.

Se puede concluir que los depósitos bancarios son productos que tienen una rentabilidad pactada y tienen un bajo riesgo, esto se debe al fondo de garantía de depósitos.

Este fondo fue creado por el Real Decreto-ley 16/2011, de 14 de octubre y es financiado por los bancos, cajas de ahorro, cooperativas de crédito y el Banco de España para cubrir las pérdidas de los depositantes en caso de insolvencia de alguna entidad financiera. Tiene por objeto garantizar los depósitos en dinero con el límite de 100.000 euros. En caso de que una entidad bancaria fuese insolvente este fondo nos cubriría lo que hemos aportado pero solo hasta el límite estipulado de 100.000 euros, en caso de ser una cantidad superior el fondo de garantía de depósitos no se haría cargo.

2.2. PRODUCTOS DE INVERSIÓN DE RENTA FIJA

Los productos de inversión de renta fija son títulos representativos de deuda en los que la rentabilidad es conocida a priori, y ésta depende de la evolución en:

- Los tipos de interés, ya que por ejemplo, cuando los intereses son bajos la rentabilidad es baja, y viceversa.

- La solvencia del emisor, es decir, si la solvencia del emisor es cuestionable implica un mayor riesgo y la rentabilidad es alta y al contrario.

- La duración del contrato, es decir, cuanto mayor sea la duración del título mayor será el tipo de interés porque hay que compensar la pérdida de disponibilidad del inversor.

Se conoce el nivel de flujo de renta que se generará de cara al vencimiento del contrato por este motivo estos productos son adecuados para inversores más

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-9-

conservadores que buscan un riesgo reducido, realizar inversiones a corto plazo, o bien, para diversificar la cartera en inversiones a largo plazo.

Los activos de renta fija se corresponden con un amplio conjunto de valores negociables representativos de deuda que emiten tanto las empresas como las instituciones públicas, y que representan préstamos que estas entidades reciben de los inversores.

Hay una amplia gama de productos de renta fija, a grandes rasgos podemos distinguir entre renta fija pública y privada. 2.2.1. Renta fija pública Según el portal www.finanzasparatodos.es que trata sobre la educación financiera, la renta fija pública o deuda pública es cuando el emisor es un Estado, una comunidad autónoma u otro organismo público. El proceso de emisión es mediante subastas del Tesoro Público o del organismo público correspondiente y es supervisado por el Banco de España. Los productos típicos de renta fija pública son los siguientes:

- Letras del tesoro:

Son títulos a corto plazo emitidos por el Estado, a través de la Dirección General del Tesoro.

Se emiten regularmente a través de subastas competitivas, como método de financiación del Estado.

Siempre se emiten al descuento con un valor nominal mínimo de 1.000 euros.

El inversor puede adquirir los títulos:

En el mercado primario. Por adjudicación mediante subasta. Por compra en el mercado secundario a través de cualquier entidad

financiera. A través del Banco de España.

Las letras del tesoro al ser títulos de renta fija, a corto plazo y emitidos por el Estado el riesgo es bajo por lo que la rentabilidad iría en el mismo sentido, es decir, sería baja y en sentido contrario iría la liquidez que sería alta.

- Bonos y obligaciones del Estado:

Según el portal www.tesoro.es que es un órgano adscrito a la Secretaría de Economía y Apoyo a la Empresa del Ministerio de Economía y Competitividad los bonos y obligaciones son:

Valores emitidos por el Tesoro a un plazo superior a dos años.

Los Bonos tienen un plazo entre 2 y 5 años, mientras que en las Obligaciones es superior a 5 años.

Características:

Son títulos con interés periódico, en forma de cupón, a diferencia de las Letras del Tesoro, que pagan los intereses al vencimiento.

El valor nominal mínimo que puede solicitarse en una subasta es de 1000 euros y las peticiones por importes superiores han de ser múltiplos de 1000 euros.

Las emisiones de estos valores se llevan a cabo mediante sucesivos tramos a fin de alcanzar un volumen en circulación elevado que asegure que los valores sean muy líquidos.

Se emiten mediante subasta competitiva.

Jiménez Laó, Tamara

-10-

El cupón que devenga se paga cada año y representa el tipo de interés “nominal” del Bono o la Obligación.

2.2.2. Renta fija privada

Según el portal www.finanzasparatodos.es, la renta fija privada es cuando el emisor es una empresa privada. El proceso de emisión es mediante programas de pagarés o emisión a medida y es supervisado por la Comisión Nacional del Mercado de Valores. Los productos típicos en renta fija privada son los siguientes:

- Pagarés de empresa y bancarios:

Según Irimia y Palacín (2009) los pagarés de empresa y bancarios son títulos de deuda emitidos por empresas privadas para cubrir sus necesidades de financiación a corto plazo.

El plazo de vencimiento es entre 7 días y 25 meses.

Los pagarés bancarios son similares a los de empresa pero están emitidos por Bancos y Cajas de Ahorro.

Son títulos emitidos al descuento con valor nominal variable.

Las ganancias se obtienen por diferencia entre el precio de compra y el valor nominal del pagaré que se recibe en la fecha de amortización.

Las ganancias se consideran fiscalmente rendimientos sujetos a retención fiscal.

Suelen ofrecer rentabilidad superior a la de las Letras del Tesoro porque tienen un riesgo superior.

En los pagarés emitidos por empresas privadas su riesgo dependerá de la calidad de la empresa. Debido a este incremento de riesgo, su rentabilidad suele ser algo superior a la que ofrecen las letras del tesoro. La liquidez del producto está en función del mercado en el que se negocia, siendo algunos pagarés inversiones no líquidas al no negociarse en ningún mercado.

- Bonos y obligaciones de empresas:

Según el portal www.finanzasparatodos.es, los bonos y obligaciones son títulos que representan una parte de una deuda, a favor de su tenedor, y emitida por una entidad para la financiación de un proyecto.

Los títulos de renta fija privada son emitidos por empresas privadas.

Su rentabilidad y riesgo previstos tienen que ver con la calificación crediticia del emisor y también con el plazo de reembolso y los tipos de interés.

Si los títulos se emiten a menos de cinco años se denominan bonos y si se emiten en un plazo superior se denominan obligaciones.

2.3. PRODUCTOS DE INVERSIÓN EN RENTA VARIABLE

Este tipo de productos de inversión están más orientados al inversor más arriesgado. No hay rentabilidad pactada a priori, es decir, la rentabilidad de la inversión viene determinada por la evolución del título en el mercado, por lo que presenta un riesgo mayor. Al presentar un mayor riesgo la rentabilidad será más elevada y la liquidez, en principio, menor.

- Acciones:

Según Irimia y Palacín (2009), las acciones son títulos que representan una parte proporcional de capital social de una empresa y otorgan a sus titulares la calidad de propietarios de la compañía. Esta es una de las principales diferencias entre la renta variable y la renta fija. La renta variable proporciona una serie de derechos políticos y derechos económicos; mientras que la renta fija solo otorga derechos económicos.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-11-

La inversión en acciones se realiza en el mercado de renta variable o Bolsa, que es donde se negocian las acciones de aquellas empresas que lo desean y cumplan los requisitos exigidos. El precio de la acción en dicho mercado o cotización, viene determinado por la ley de la oferta y la demanda y varía continuamente. Por tanto, la rentabilidad de las acciones no está fijada de antemano, ya que se obtiene una parte por dividendos, y otra por plusvalía de precios.

Fórmula rentabilidad del accionista:

Los inversores en acciones (los accionistas), por lo general, reciben dividendos y si venden la acción en un momento futuro también recibirán el precio al que vendan el título, si bien las acciones, en principio, no vencen (duración indefinida).

Para el caso de una inversión que dure un solo periodo, la rentabilidad en porcentaje de las acciones se estima:

Donde:

P0 : precio de adquisición de la acción en el momento inicial.

D1: es el dividendo a repartir en el año 1.

P1 : precio de venta de la acción al final del año 1.

La Bolsa es un mercado de renta variable, porque los títulos que en ella se negocian tienen unos rendimientos que no son fijos ni conocidos de antemano, sino que dependen tanto de la situación económica general como de la situación particular de cada empresa, así como de la especulación del título. El riesgo de la inversión en acciones es elevado.

En la inversión de excedentes empresariales es importante destacar la enorme volatilidad de los precios de las acciones, lo que las convierte en un producto con riesgo elevado, y por tanto, poco apropiado para invertir las puntas o excedentes de tesorería. Por el contrario, tienen una alta liquidez, consecuencia del mercado en el que se negocian.

- Tipos de acciones:

Según el portal www.finanzasparatodos.es podemos clasificar las acciones en:

Acciones cotizadas: son aquellas que se pueden vender libremente en un mercado secundario oficial (Bolsa de Valores). Las empresas que las ponen en circulación deben cumplir ciertos requisitos. Esto es muy importante para un inversor, porque le permite deshacer la inversión en cualquier momento y recibir a cambio un precio de venta establecido objetivamente (el precio de mercado), sin tener que buscar por su cuenta un comprador para las acciones.

Acciones de las empresas no cotizadas: no cuentan con las ventajas de las acciones cotizadas.

Existen otros tipos de acciones que tienen pequeños matices en cuanto a los derechos incorporados, como son las acciones preferentes, nominativas, sin derecho a voto y rescatables. Sin embargo, se tratan de emisiones muy escasas en el mercado español.

0

011 )(

P

PPDR

x 100

Jiménez Laó, Tamara

-12-

2.4. PRODUCTOS DE INVERSIÓN COLECTIVA

2.4.1. Fondos de inversión Siguiendo a Irimia y Palacín (2009) en este apartado explicamos las características generales de los fondos de inversión lo cual nos servirá para los siguientes apartados que hacen referencia a los diferentes tipos de fondos de inversión.

Los fondos y sociedades de inversión son Instituciones de Inversión Colectiva (IIC, de aquí en adelante), esto significa, en primer lugar, que son entidades que captan públicamente fondos, bienes o derechos para invertirlos y gestionarlos de forma conjunta en activos financieros y no financieros, y en segundo lugar, que los rendimientos individuales se establecen en función de los resultados colectivos alcanzados.

Las IIC son patrimonios pertenecientes a una pluralidad de inversores, que invierten en todo tipo de activos financieros o activos no financieros.

Según la forma jurídica se distingue entre los fondos de Inversión (FI, de aquí en adelante) que son un patrimonio sin personalidad jurídica y las sociedades de inversión mobiliaria (SICAV, de aquí en adelante) que son sociedades anónimas que pueden autogestionarse.

Es interesante conocer los sujetos que intervienen en el funcionamiento de los fondos de inversión:

- Los partícipes son personas físicas o jurídicas que hacen sus aportaciones al fondo.

- La Sociedad Gestora de IIC es una sociedad anónima encargada de la administración, gestión y representación de los fondos y sociedades de inversión. Están obligadas a comprar y vender participaciones del fondo que gestionan cuando lo soliciten los interesados.

- La Entidad Depositaria es una entidad encargada de la custodia de los valores o activos adquiridos por el fondo de inversión. Además asume ciertas funciones de control sobre la actividad de la sociedad gestora, en beneficio de los partícipes.

Las ventajas de las IIC para el inversor frente a la inversión que podría realizar individualmente son:

- Gestión profesionalizada: las decisiones de inversión son adoptadas por la sociedad gestora formada por expertos.

- Seguridad y transparencia: las IIC están supervisadas por la CNMV1 y están obligadas a suministrar información a los partícipes.

- Rentabilidad: ofrece la posibilidad de obtener rentabilidades más atractivas.

- Diversificación de las inversiones: gran variedad de tipologías de fondos y sociedades de inversión.

- Liquidez: suele resultar fácil tanto la compra como la venta de las participaciones, pues las entidades gestoras están obligadas a reembolsar las participaciones en un plazo muy corto de tiempo.

- Fiscales: solo tributan en el momento de su venta, y se pueden reembolsar total o parcialmente, es decir, vender sólo un importe determinado.

1 Comisión Nacional del Mercado de Valores

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-13-

El mercado español ofrece una amplia gama de fondos de inversión que pueden clasificarse en función de varios criterios. Si atendemos a su política de inversión, se pueden distinguir los siguientes:

- Fondos de inversión en renta fija

Hay diferentes fondos de inversión atendiendo a la naturaleza de los activos en los que invierte, en este caso los fondos se caracterizan porque invierten la mayoría de su patrimonio en activos de renta fija.

- Fondos de inversión en renta variable

Los fondos de inversión en renta variable son aquellos que invierten en activos de renta variable.

- Fondos de inversión mixtos

Los fondos de inversión mixtos son en los que se invierte parte de su patrimonio en activos de renta fija y parte en renta variable por lo que no podemos clasificarlos ni en fondos de renta fija ni en fondos de renta variable. 2.4.2. Sociedades de inversión mobiliaria (SICAV)

Según el portal www.finanzasparatodos.es, las Sociedades de inversión mobiliaria son sociedades anónimas y los ahorradores que aportan su dinero se convierten en accionistas. Las acciones de las SICAV pueden negociarse en bolsas de valores o se puede invertir en ellas mediante un procedimiento similar a la suscripción y reembolso de fondos de inversión. 2.5. INVERSIÓN A CORTO PLAZO A continuación, vemos que los productos de inversión más adecuados a corto plazo son: inversiones en productos bancarios, inversiones en renta fija en deuda o fondos de inversión.

- Las inversiones en productos bancarios. Dentro de estas inversiones podemos distinguir:

Depósitos a la vista remunerados.

Depósitos o imposiciones a plazo.

- Las inversiones en renta fija a corto plazo. Podemos distinguir los siguientes productos:

Letras del tesoro.

Pagarés de empresa.

Pagarés bancarios.

- Los fondos de inversión en renta fija.

En base a los tres criterios, rentabilidad, riesgo y liquidez, en el corto plazo, prima el criterio liquidez, aunque no sea tan rentable.

Jiménez Laó, Tamara

-14-

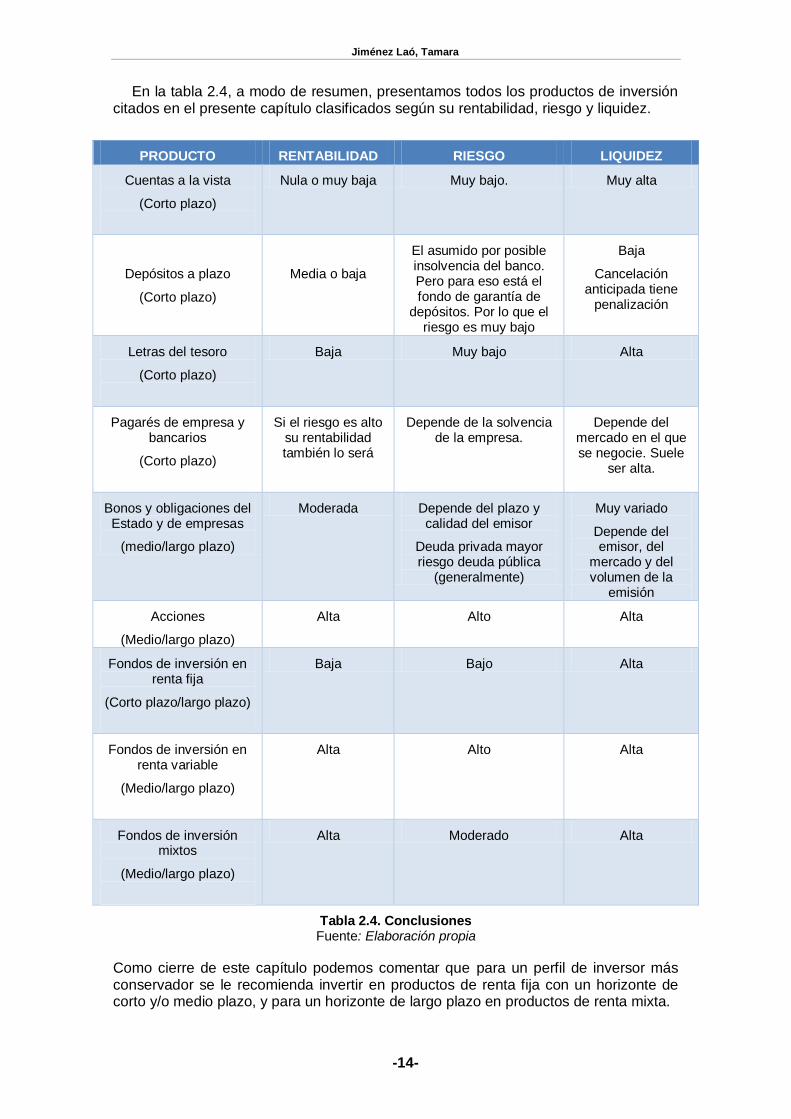

En la tabla 2.4, a modo de resumen, presentamos todos los productos de inversión citados en el presente capítulo clasificados según su rentabilidad, riesgo y liquidez.

PRODUCTO RENTABILIDAD RIESGO LIQUIDEZ

Cuentas a la vista

(Corto plazo)

Nula o muy baja Muy bajo. Muy alta

Depósitos a plazo

(Corto plazo)

Media o baja

El asumido por posible insolvencia del banco. Pero para eso está el fondo de garantía de

depósitos. Por lo que el riesgo es muy bajo

Baja

Cancelación anticipada tiene

penalización

Letras del tesoro

(Corto plazo)

Baja Muy bajo Alta

Pagarés de empresa y bancarios

(Corto plazo)

Si el riesgo es alto su rentabilidad también lo será

Depende de la solvencia de la empresa.

Depende del mercado en el que se negocie. Suele

ser alta.

Bonos y obligaciones del Estado y de empresas

(medio/largo plazo)

Moderada Depende del plazo y calidad del emisor

Deuda privada mayor riesgo deuda pública

(generalmente)

Muy variado

Depende del emisor, del

mercado y del volumen de la

emisión

Acciones

(Medio/largo plazo)

Alta Alto Alta

Fondos de inversión en renta fija

(Corto plazo/largo plazo)

Baja Bajo Alta

Fondos de inversión en renta variable

(Medio/largo plazo)

Alta Alto Alta

Fondos de inversión mixtos

(Medio/largo plazo)

Alta Moderado Alta

Tabla 2.4. Conclusiones Fuente: Elaboración propia

Como cierre de este capítulo podemos comentar que para un perfil de inversor más conservador se le recomienda invertir en productos de renta fija con un horizonte de corto y/o medio plazo, y para un horizonte de largo plazo en productos de renta mixta.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-15-

En el caso de que el perfil del inversor sea más arriesgado se le aconseja invertir mayoritariamente en productos de renta variable con un horizonte de medio-largo plazo, y complementariamente en productos de renta fija.

En términos generales para las empresas es conveniente gestionar las puntas de tesorería a corto plazo por lo que las opciones más adecuadas son las de menor riesgo y mayor liquidez, mientras que otros excedentes son conveniente invertirlos en productos con horizontes de medio y largo plazo.

CAPÍTULO 3

DESCRIPCIÓN DE LAS FUENTES DE FINANCIACIÓN

Según Irimia y Palacín (2009), la financiación a corto plazo se utiliza para financiar parte o la totalidad de los activos corrientes y, especialmente, las necesidades de recursos que se planteen de manera coyuntural en la empresa a lo largo del año. A su vez, dichas necesidades pueden producirse, bien, por aumentos ocasionales en algunas partidas del activo circulante o corriente, o bien, porque se producen desfases entre las corrientes de cobros y pagos que implican carencias temporales de tesorería.

Hay que considerar una serie de criterios a la hora de seleccionar la mejor alternativa de financiación. Entre estos criterios nos encontramos:

- Un primer criterio es el grado de adaptación de la fuente de financiación al tipo de activo, por eso deben considerarse los siguientes aspectos:

El activo a financiar debe tender a la liquidez a corto plazo, es decir, el pasivo a corto plazo no debe financiar el activo a largo plazo, pues una de las premisas del equilibrio financiero en la composición del balance empresarial es la denominada regla de oro o del equilibrio financiero mínimo que postula que todo activo fijo debe ser financiado con pasivo fijo.

Otro aspecto importante es el nivel de permanencia del activo circulante. Una

segunda regla financiera postula que no sólo el activo fijo debe estar financiado a largo plazo, sino también parte del activo circulante, aquella parte del activo circulante que forma parte del balance de manera permanente. En este sentido, dentro del activo a corto plazo habría que distinguir si se trata de:

El activo circulante permanente y necesario, y que por tanto, debe

permanecer inmovilizado en la empresa y financiado a largo plazo. El activo circulante temporal, que debe su carácter estacional a, por

ejemplo, un incremento de la demanda y, por tanto, puede financiarse a corto.

- Un segundo criterio es la facilidad de obtención y renovación del recurso financiero, pues dado que se trabaja en periodos cortos de tiempo, los posibles retrasos en la obtención de los recursos financieros pueden ser decisivos. En las pymes este criterio prima sobre los demás debido a las dificultades de acceso a la financiación a largo plazo.

- Un tercer criterio es la flexibilidad en la utilización de los recursos, en el sentido tanto de las cuantías como de los periodos o plazos de tiempo en los que los

Jiménez Laó, Tamara

-16-

recursos financieros están disponibles, de manera que sean acordes y se adapten a las necesidades financieras de las empresas.

- Un cuarto criterio y fundamental es el coste. Este criterio es el más importante

porque buscamos el menos coste posible. El cálculo del coste de los recursos financieros se basa en el concepto de coste explícito o monetario, es decir, el realmente pagado. Pero también es importante determinar la posible existencia de costes de oportunidad o implícitos en el uso de las distintas fuentes financieras.

A continuación, se va a distinguir entre las fuentes de financiación bancarias y otras modalidades de financiación.

3.1. FINANCIACIÓN BANCARIA

Como comentamos anteriormente, uno de los principales criterios a la hora de seleccionar la financiación a corto plazo es su coste. Generalmente, el coste de estas operaciones bancarias vendrá dado principalmente por los intereses.

3.1.1. Préstamos

Según Durbán et al. (2011), el préstamo es un contrato en virtud del cual una entidad financiera entrega al cliente una cantidad de dinero, obligándose este último a devolverlo según el calendario de amortización fijado, así como a pagar los intereses y los gastos de la operación pactados.

Es el producto apropiado para financiar la adquisición de bienes, porque podemos adaptar la financiación a la duración del bien, permitiéndonos asumir su adquisición con facilidad.

Los sistemas de amortización consisten en la forma de devolución del dinero recibido como capital. En nuestro país hay diferentes sistemas de amortización entre los que nos podemos encontrar:

- Alemán, con amortizaciones constantes a la que se le suman los intereses sobre capital dispuesto para determinar las cuotas que, obviamente, serán decrecientes.

- Americano, con una sola amortización del capital al vencimiento, estando las cuotas formadas por los intereses, obviamente de volumen constante.

- Francés o de cuota constante, es el más habitual. Al ser cuotas constantes e ir amortizando a lo largo del tiempo, al principio la cuota se compone de un volumen elevado de intereses y poca amortización financiera. Conforme pasa el tiempo crece la cuantía de amortización de capital y decrece el volumen de intereses ya que estos intereses los vamos pagando en función de la cantidad que nos queda del préstamo recibido.

En la figura 3.1., vemos la devolución de un préstamo mediante el sistema de amortización francés o de cuotas constantes, que comprenden, capital, intereses e incluso comisiones.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-17-

Figura 3.1. Cuadro sistema amortización francés o de cuotas constantes Fuente: Elaboración propia

El banco hace un análisis de riesgo al solicitante antes de la concesión de un préstamo para ver si éste podrá devolverlo en el plazo pactado. Para ello se estudian las fuente de ingresos, la estabilidad laboral, la edad, registro de morosos (ASNEF2, para particulares, y RAI, para empresas), el nivel de deudas y si dispone de avales.

Es frecuente para la concesión de un préstamo que se solicite la aportación de una serie de garantías, entre las que podemos destacar, las personales (se basan en la solvencia real y moral del prestatario y también se puede solicitar un aval), las hipotecarias (aporta un bien inmueble como garantía) y la pignoraticia (se utiliza como garantía un capital depositado en la misma entidad financiera).

3.1.2. Créditos

Según Durbán et al. (2011), el crédito o póliza de crédito es el contrato en virtud del cual la entidad financiera pone a disposición del cliente unos fondos hasta un límite predeterminado y por un plazo también acordado, obligándose el beneficiario a devolver las cuantías dispuestas en el plazo de tiempo preestablecido, así como a pagar los intereses pactados sobre lo dispuesto en cada periodo, así como los gastos de la operación. El beneficiario puede o no disponer de las disponibilidades de esta cuenta, es decir, dispondrá de ellas a su conveniencia y los intereses se abonan por las cantidades realmente utilizadas.

Es un instrumento muy interesante para la empresa porque su flexibilidad es total, con lo que la empresa paga por la financiación que realmente precisa. No es más que una cuenta corriente que nos permite disponer de una cantidad de dinero a nuestra medida, utilizando para ello los instrumentos de movilización de fondos habituales en una cuenta corriente (cheques, transferencias, tarjetas, etc.).

Hay que tener en cuenta que en una póliza de crédito se pueden realizar tanto disposiciones como imposiciones de forma que, a priori no tendría por qué tener vencimiento, sin embargo lo normal es que si lo tenga.

Las garantías, pueden ser del mismo tipo que los préstamos y además el uso de la póliza de crédito conlleva una serie de gastos en comisiones.

Al igual que en una cuenta corriente, periódicamente se realizan liquidaciones de intereses y gastos con frecuencia trimestral o mensual.

2 Ficheros de Morosos, Deudas, Impagos, Impagados

Jiménez Laó, Tamara

-18-

A continuación se enumeran las principales diferencias entre los préstamos y los créditos en la tabla 3.2.:

PRÉSTAMOS CRÉDITOS

Se entrega el importe total menos las comisiones a la firma del contrato.

Se va disponiendo de las cantidades libremente.

Se pagan intereses por todo el capital prestado.

Sólo se pagan intereses por las cantidades realmente dispuestas.

Las amortizaciones se realizan según el cuadro de amortizaciones establecido.

Se pueden hacer devoluciones totales o parciales libremente.

No suele ser renovable. Si es renovable.

Poco flexible. Más flexible.

Tabla 3.2. Diferencias préstamos – créditos Fuente: Elaboración propia a partir del manual “Finanzas a corto plazo en las empresas

turísticas” de Ana Isabel Irimia y María José Palacín (2009, p.133)

3.1.3. Descuento comercial

Según Durbán et al. (2011), el descuento comercial es un tipo particular de préstamo. Es una operación financiera en virtud de la cual una entidad financiera anticipa a la empresa el importe de un efecto de comercio (factura, letra de cambio, pagaré, recibo…) que documenta generalmente las ventas o servicios realizados por la empresa y que todavía no ha cobrado, a fin de disponer inmediatamente del líquido de la operación sin tener que esperar al vencimiento.

En el momento (1) se produce la entrega de bienes o servicios del librador, persona física o jurídica que va a realizar el descuento comercial, al librado, persona que recibe los bienes y emite el efecto comercial a plazo --30, 60 o 90 días, u otros plazos y formas--, del que hace entrega en el momento (2). El tercer paso se produce cuando el librador presenta al descuento comercial el efecto en la entidad financiera, que a continuación, (4), le abonará el efectivo con los descuentos correspondientes, lo que supone el nominal menos los gastos. El día del vencimiento del efecto la entidad lo presenta al librado (5), que paga el nominal (6). Véase figura 3.3.:

Figura 3.3. Operación de descuento comercial Fuente: rodas.us.es

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-19-

La diferencia entre el nominal que percibe la entidad financiera y el efectivo que recibe el librador son los gastos e intereses de la operación. Si el cliente incumple la obligación de pago, la entidad financiera devolverá el efecto a la empresa y reclamara el importe anticipado más los gastos de devolución, es decir, “La entidad financiera no asume el riesgo de impago de tales efectos”.

La garantía de este préstamo son los efectos a cobrar de la empresa. Esta operación es específica para financiar el activo corriente, principalmente la inversión en clientes. Esta operación implica disminuir el volumen de saldo de la cuenta de clientes de la empresa e incrementar su saldo de tesorería, aunque no en el mismo volumen, ya que es necesario pagar el coste del descuento a la entidad financiera. La comisión es alta ya que es una fuente financiera a corto plazo y principalmente cara.

El descuento comercial tiene las siguientes modalidades:

- Descuento simple o circunstancial: el banco admite el descuento de un efecto o de una remesa de efectos sin que presuponga el descuento de otros futuros.

- Línea de descuento: donde se recogen las condiciones que se fijan a una empresa para descontar su papel: un límite que no puede superarse de las facturas a descontar en un momento determinado, la comisión a pagar al banco, duración de la línea de descuento y garantías adicionales, fundamentalmente. La vigencia de la línea de descuento suele ser anual y se prorroga automáticamente para periodos similares, aunque se renegocian sus condiciones periódicamente.

Las principales ventajas e inconvenientes del descuento comercial las podemos encontrar en la tabla 3.4.:

VENTAJAS INCONVENIENTES

Es una fórmula de financiación muy accesible, debido a que casi la totalidad de las empresas generan papel comercial en su actividad cotidiana.

Instrumento caro.

Instrumento que negociamos en una ocasión y del que podemos disponer durante todo el tiempo que lo necesite la empresa, siempre y cuando la entidad financiera no lo cancele.

Totalmente inflexible, ya que suceda lo que suceda con la tesorería de la empresa una vez descontada la remesa no hay forma de anular o retroceder los intereses y gastos satisfechos.

Control exhaustivo del riesgo vigente en cada una de las pólizas de descuento, para saber de qué capacidad de descuento disponemos en cada momento.

Tabla 3.4. Ventajas e inconvenientes descuento comercial Fuente: Elaboración propia a partir del manual “Finanzas a corto plazo en las empresas

turísticas” de Ana Isabel Irimia y María José Palacín (2009, p.137-138)

Jiménez Laó, Tamara

-20-

3.2. OTRAS MODALIDADES DE FINANCIACIÓN

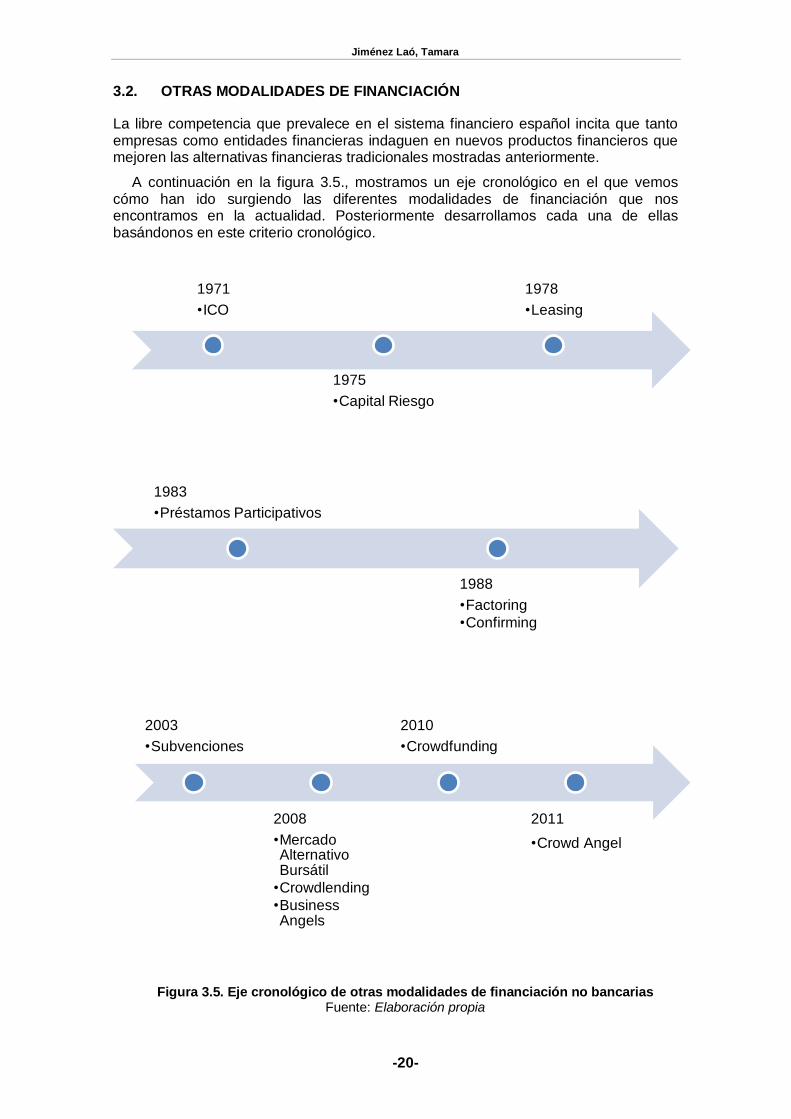

La libre competencia que prevalece en el sistema financiero español incita que tanto empresas como entidades financieras indaguen en nuevos productos financieros que mejoren las alternativas financieras tradicionales mostradas anteriormente.

A continuación en la figura 3.5., mostramos un eje cronológico en el que vemos cómo han ido surgiendo las diferentes modalidades de financiación que nos encontramos en la actualidad. Posteriormente desarrollamos cada una de ellas basándonos en este criterio cronológico.

Figura 3.5. Eje cronológico de otras modalidades de financiación no bancarias Fuente: Elaboración propia

1971

•ICO

1975

•Capital Riesgo

1978

•Leasing

1983

•Préstamos Participativos

1988

•Factoring

•Confirming

2003

•Subvenciones

2008

•Mercado Alternativo Bursátil

•Crowdlending

•Business Angels

2010

•Crowdfunding

2011

•Crowd Angel

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-21-

3.2.1. Instituto de Crédito Oficial

Como vemos en nuestro eje la primera fuente que tenemos es el Instituto de Crédito Oficial (ICO, de aquí en adelante). El nacimiento de este tuvo lugar en 1971 como entidad responsable de coordinar los bancos públicos existentes en ese momento. Su estructura y funcionamiento se reguló en la Ley 13/1971, de 19 de junio, sobre Organización y Régimen del Crédito Oficial.

Las líneas de mediación o líneas ICO, son líneas de financiación en las que el ICO actúa a través de las Entidades de Crédito, es decir, concede los fondos con la intermediación de las citadas Entidades. Podemos ver el funcionamiento de este instrumento en la figura 3.6.:

Figura 3.6. Funcionamiento de las líneas de financiación ICO Fuente: www.ico.es

3.2.2. Capital Riesgo

La segunda fuente que aparece es el capital riesgo que según Álvarez y Marqués (2007), apareció a mediados de la década de los setenta, aunque hasta el año 2000 no se alcanzó un volumen significativo.

Según Durbán et al. (2011), el capital riesgo es un sistema de financiación que tiene especial importancia para las pymes, por ser una de las pocas fuentes financieras disponibles para este tipo de empresas.

La descripción de su funcionamiento reside en que una sociedad especializada en inversiones inyecta recursos, generalmente en forma de capital, en una empresa no cotizada. La proporción de la participación es minoritaria y con carácter temporal, con el objeto de obtener algún beneficio del éxito de la toma de participaciones al venderla. Estos beneficios serán plusvalías si se trata de inversores privados, o bien regeneración del tejido empresarial si el aportante de los recursos pertenece al sector público.

El capital riesgo no actúa como una entidad de crédito, sino que decide la inversión en función de la viabilidad y rentabilidad futura del proyecto.

Tras decidir que la entrada de capital riesgo es la mejor opción financiera para la empresa, es muy recomendable que la búsqueda de los potenciales inversores y su proceso de negociación se encargue a un asesor experto en operaciones corporativas.

Jiménez Laó, Tamara

-22-

Este asesor, además, colaborará y tutelará a la empresa en la elaboración de toda la documentación necesaria, para que se ajuste al formato exigido por las entidades de capital riesgo.

Una vez localizado el inversor que esté realmente interesado en aportar capital, la empresa debe someterse a la realización de una due diligence. Este procedimiento

previo a la firma del contrato, que consiste en una revisión exhaustiva de las áreas fundamentales de la empresa, es un requisito exigido por el socio potencial pues le permite identificar las posibles contingencias y pasivos ocultos. Las conclusiones de la due diligence suelen derivar, habitualmente, en un replanteamiento de las condiciones

pactadas inicialmente en la carta de intenciones.

3.2.3. Leasing

El último en aparecer en la década de los setenta, concretamente en 1978, fue el leasing. No se ha encontrado información concreta de su aparición en España por lo que hemos datado este producto en base a la Asociación Española de leasing y renting ya que se funda para representar los intereses de las empresas que operan en España en el sector del arrendamiento financiero (leasing) y el arrendamiento operativo (renting).

Según dicen Durbán et al. (2011), el leasing es un contrato de arrendamiento de un bien mueble o inmueble con opción a compra, entre la compañía leasing que ofrece el bien y una empresa que desea disfrutar del mismo. Normalmente, la finalidad es financiar la adquisición de bienes afectos a la actividad empresarial.

Una vez vencido el plazo de arrendamiento, se puede optar por: - Ejercer la opción de compra.

- Renovar el contrato de arrendamiento. - No ejercer la opción de compra.

El tipo más frecuente es el leasing financiero que podemos apreciar en la figura 3.7.:

Suministro del bien

Pago compra

Figura 3.7. Leasing financiero Fuente: Elaboración propia a partir del manual “Finanzas Corporativas” de Salvador Durbán

(2011, p.43)

Empresa leasing

Propietaria del bien

Cesión del uso del

bien

Empresa cliente

Utiliza el bien

Pago de las cuotas

Empresa proveedora del

bien

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-23-

En la tabla 3.8., se pueden ver las ventajas desde el punto de vista del cliente, que es la empresa que se financia a través de leasing:

VENTAJAS

La empresa de leasing puede trasladar a sus clientes los importantes descuentos que consigue en la compra el precio del bien, tanto por volumen de compras como por pagar al contado.

Suele ser más rápido en la concesión que un préstamo.

El cliente fracciona el pago del IVA correspondiente al bien, por cuanto que lo paga en las cuotas.

Al no haber desembolso inicial, no sufre disminución de activos corrientes.

Consigue financiar al 100% el bien.

Fiscales: - La cuota de leasing es deducible de impuestos. - En determinadas situaciones, se han podido amortizar los activos en la mitad del tiempo

de lo que especifican las tablas.

Tabla 3.8. Ventajas leasing Fuente: Elaboración propia a partir del manual “Finanzas Corporativas” de Salvador Durbán

(2011, p. 43)

3.2.4. Préstamos participativos

Según www.bankimia.com en los años ochenta, concretamente en 1983, se pusieron en marcha los préstamos participativos. Estos están regulados por ley en el Real Decreto 7/1996, de 7 de junio, modificada por la ley 10/1996 de 18 de diciembre.

Según el Ministerio de Economía, el préstamo participativo es un instrumento financiero intermedio entre el capital social y el préstamo a largo plazo y sus rasgos fundamentales son los siguientes:

- Se trata de un préstamo que participa de las características básicas de los mismos como son la relación entre prestamista y prestatario, devengo de interés, amortización pactada del capital prestado, etc.

- Tienen un rango de exigibilidad subordinado a cualquier otro crédito u obligación de la prestataria, situándose justamente delante de los socios.

- Devengan un interés cuyo tipo depende en cada ejercicio de los resultados de la empresa beneficiaria.

- Tienen un vencimiento a largo plazo y largo período de carencia de devolución del principal.

CEPYME3 y ENISA4 han hecho un acuerdo de colaboración que facilitará el acceso a la financiación para las pymes a través de los préstamos participativos, los cuales son un instrumento financiero que se adapta mejor a las necesidades específicas de las pymes dada la naturaleza y características legales que lo vinculan para la financiación de sus inversores.

Para Bustos (2013), los requisitos exigidos para acceder a un préstamo participativo son:

3 Confederación española de la pequeña y mediana empresa 4 Empresa Nacional de Innovación SA

Jiménez Laó, Tamara

-24-

- Condiciones que debe cumplir la empresa solicitante:

Debe ser pyme según la definición establecida por la UE.

Puede estar enmarcada en cualquier sector de actividad, excepto el inmobiliario y el financiero.

Debe tener una situación económico-financiera saneada y equilibrada.

Debe contar con estados financieros auditados.

- Criterios aplicados para seleccionar proyectos:

Viabilidad del proyecto empresarial.

Calidad del equipo directivo.

Ventajas competitivas.

Operar en mercados de crecimiento.

Plan financiero consistente.

Los prestamistas participativos, al igual que las entidades de crédito, realizan a sus clientes un análisis de riesgo previo a la concesión del préstamo participativo. Pero sus premisas son muy distintas, ya que los prestamistas participativos son amantes del riesgo.

A los prestamistas participativos lo que les interesa realmente son las perspectivas futuras de la empresa. Las partes negocian las condiciones del préstamo en cuanto a precio, plazo y periodo de carencia. Desde que se inicia el proceso hasta la firma del préstamo, suele transcurrir un periodo de dos meses aunque, excepcionalmente, ENISA ha concedido préstamos en el corto plazo de quince días.

3.2.5. Factoring

En 1988, aparece la asociación española de factoring. Nos hemos fijado en esta fecha porque no hay información precisa para datar cuando apareció el factoring en España.

Según dicen Irimia y Palacín (2009), el factoring es un producto financiero que las entidades financieras ofrecen a las empresas con la peculiaridad de que supone dar dos servicios: administración de cobros y financiación. A través de esta operación, una empresa contrata con una entidad financiera la gestión de todos o parte de sus cobros, así como la posibilidad de adelantar los mismos a cambio de intereses y comisiones.

Hay dos modalidades de factoring:

- Sin recurso: en caso de impago la empresa de factoring no devuelve las facturas. En este caso, se produce una verdadera venta de la cartera de clientes.

- Con recurso: en caso de impago la empresa de factoring si devuelve las facturas.

Por ende, el factoring se puede definir, como un contrato por el cual una empresa (cedente) cede a otra (factor) sus créditos comerciales o facturas frente a un tercero, para que el factor realice todos o algunos de los servicios (administrativos, financiación y cobertura de riesgo), que serán convenientemente remunerados.

En la figura 3.9., vemos el esquema de una operación de factoring la cual tiene el siguiente funcionamiento: en primer lugar la empresa vende un bien o un servicio al cliente, en segundo lugar la empresa cedente envía las facturas al factor y este le anticipa el 80% de dichas facturas. En tercer lugar el factor presenta la factura a cobro al cliente y este hace el pago de su factura al 100% y en último lugar, el factor realiza el descuento y paga el 20% restante a la empresa cedente.

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-25-

Figura 3.9. Operación de factoring Fuente: “Finanzas a corto plazo en las empresas turísticas” de Ana Isabel Irimia y María José

Palacín (2009, p. 140)

Es aconsejable que las empresas que quieran utilizar el factoring:

- Vendan con aplazamiento pactado dentro del corto plazo, usualmente el crédito concedido a clientes es hasta 180 días.

- Se comprometan con la sociedad de factoring a una facturación mínima anual.

En la tabla 3.10., se ven las principales ventajas e inconvenientes de una operación de factoring:

VENTAJAS INCONVENIENTES

Ahorro de tiempo y de gastos en la gestión de clientes.

El coste, especialmente en la modalidad sin recurso, es elevado.

Simplifica la contabilidad.

El factor puede no aceptar algunos de los efectos a cobrar de la empresa.

En la modalidad sin recurso, la empresa asegura el cobro de un elevado porcentaje de sus facturas pendientes.

Intromisión del factor en la relación con los clientes.

Utilización del servicio de análisis de riesgos.

Tabla 3.10. Ventajas e inconvenientes de la operación de factoring Fuente: Elaboración propia a partir del manual “Finanzas a corto plazo en las empresas

turísticas” de Ana Isabel Irimia y María José Palacín (2009, pp. 140-141)

Jiménez Laó, Tamara

-26-

3.2.6. Confirming

Para fechar el confirming nos ocurrió lo mismo que con el factoring. Por lo que lo datamos en la misma fecha, 1988, ya que la asociación española de factoring se encarga tanto de factoring como de confirming.

Según Irimia y Palacín (2009), el confirming es un servicio financiero que ofrece una entidad financiera con tal de facilitar a sus clientes la gestión del pago de sus compras.

Se puede definir como un contrato entre una entidad financiera y una empresa, mediante el cual la primera asume la gestión de los pagos a proveedores de dicha empresa, incluyendo la posibilidad de anticipar dicho pago. Véase figura 3.11.:

Compra a

Figura 3.11. Operación de confirming Fuente: Elaboración propia a partir del manual “Finanzas a corto plazo en las empresas

turísticas” de Ana Isabel Irimia y María José Palacín (2009, p. 142)

Su uso es frecuente en empresas que tengan diversificados sus proveedores, que deseen aplazar el pago a los mismos o que tengan un sistema de pagos complejo. A la empresa proveedora le asegura el cobro de las facturas y, también, le ofrece la posibilidad de cobrar parte o todas las facturas con anterioridad a su fecha de vencimiento, con la ventaja adicional de ser, habitualmente, a unos tipos de interés muy competitivos.

Los gastos del confirming son:

- Para el cliente: comisión por gestión de cobros.

- Para el proveedor: comisión en caso de anticipo de facturas.

En la tabla 3.12., podemos ver las principales ventajas e inconvenientes del confirming:

VENTAJAS INCONVENIENTES

Puede mejorar las negociaciones con los proveedores al ofrecerles este servicio.

Su elevado coste.

Disminuye las tareas administrativas para la empresa deudora y simplifica la gestión de pagos.

La empresa contratante debe tomar la decisión de pagar anticipadamente.

El cobro está asegurado para el proveedor por la entidad financiera.

Obliga al proveedor a trabajar con una determinada entidad financiera, y no dispone de las facturas para poderlas descontar en la entidad financiera que desee.

Tabla 3.12. Ventajas e inconvenientes del confirming Fuente: Elaboración propia a partir del manual “Finanzas a corto plazo en las empresas

turísticas” de Ana Isabel Irimia y María José Palacín (2009, p. 143)

EMPRESA EMPRESA

PROVEEDORA

ENTIDAD FINANCIERA

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-27-

3.2.7. Subvenciones

Con la Constitución Española empezó a regularse todo lo relacionado con las subvenciones a través de diferentes leyes, sobre todo aquellas que regulaban los Presupuestos Generales del Estado. Hasta 2003, no se publica la Ley General de Subvenciones.

Según Durbán et al. (2011), las subvenciones son beneficios económicos que un organismo público otorga a una persona física o jurídica y que debe emplearse obligatoriamente en aquellas actividades para las que fueron concedidos.

Pueden ser de dos clases y ambas son sin retribución:

- Reembolsables: corresponden a un crédito sin interés o a interés cero el cuál hay que devolver a la institución que lo otorgo.

- No reembolsables: son un regalo del organismo público, es decir, no hace falta su devolución.

Por otra parte, se distinguen entre:

- Subvenciones de capital: se conceden para ayudar a financiar parte de la estructura permanente de la empresa. Son las recibidas a fondo perdido del Estado y de otras entidades para el establecimiento de la estructura básica de la empresa. Este tipo de subvención hay que incorporarla como un ingreso de la actividad, pero hay que considerar que la imputación a realizar fiscalmente se hará a medida que vamos amortizando los elementos objeto de inversión.

- Subvenciones de explotación: se conceden como ayudas al objeto de disminuir los costes de explotación. Son las concedidas a fondo perdido por el Estado u otras entidades públicas o privadas destinadas, generalmente, a compensar resultados negativos de la explotación, o a asegurar a la empresa una rentabilidad mínima. Este tipo de subvención hay que imputarla en el momento de su concesión.

- Subvenciones a los tipos de interés de las deudas concedidas por instituciones financieras u organismos públicos. Su efecto reside en bajar el coste efectivo de la deuda para el prestatario, al facilitarle el organismo público una ayuda no reembolsable para el pago de los costes financieros.

Desde el punto de vista financiero, hay que destacar que todas estas ayudas favorecen la rentabilidad de las inversiones, es decir, el beneficio neto de los empresarios, bien por rebajar el coste de las inversiones (subvenciones de capital), bien por aumentar el margen de explotación (subvenciones de explotación) o bien por reducir el coste de los recursos y, en consecuencia, aumentar la rentabilidad neta empresarial (subvenciones a los tipos de interés).

Las subvenciones de capital a la creación de empresas, es un mecanismo muy utilizado por la Administración para favorecer la mejora del tejido industrial y la disminución del paro, deben ser prefinanciadas por el empresario. Esto es así porque el mecanismo de control y pago establecido por las Administraciones es seguro, pero muy lento, tardando aproximadamente un año desde el momento en que se entrega la documentación a la Administración y el momento del cobro. Por ello, los empresarios no pueden disponer de este dinero desde el momento inicial, y, si cuentan con él para financiar sus activos permanentes, deben prefinanciarlo.

Es interesante destacar que las subvenciones son para la Administración instrumentos de política económica, de forma que, al subvencionar un determinado sector o actividad, dirige la inversión privada a ese sector pues a la postre, está aumentando la rentabilidad de las inversiones subvencionadas. En los últimos años

Jiménez Laó, Tamara

-28-

hay una tendencia de las Administraciones a sustituir las subvenciones a fondo perdido por subvenciones reembolsables o préstamos a interés cero, lo cual quiere decir que ha de devolverse pero tiene unas condiciones más favorables que las del mercado. Esto se debe a una triple causa:

- Por el interés de las administraciones en recuperar parte de las ayudas y poder volver a favorecer a otros sujetos.

- Por la disminución de los presupuestos públicos para este tipo de ayudas, presupuestos que se incrementan si éstas son reembolsables.

- Por conseguirse con estas ayudas un mejor control de la utilidad del gasto público.

3.2.8. Business Angels

De esta figura no hay información precisa de su fecha de aparición pero sí conocemos que la Asociación Española de Business Angels (AEBAN) se fundó en 2008, por este motivo hemos fijado esta fecha para localizarlo en un punto del tiempo.

Según De la Torre et al. (2011), los Business Angels son personas físicas con un amplio conocimiento de determinados sectores y con capacidad de inversión, que impulsan el desarrollo de proyectos empresariales con alto potencial de crecimiento en sus primeras etapas de vida, bien para su creación o bien para poner en marcha la actividad. Además de capital, aportan valor añadido a la gestión en forma de conocimientos, confianza y una importante red de contactos empresariales y personales, es decir, el denominado capital inteligente o “4C”. Por lo tanto facilitan la relación de la empresa con su entorno: clientes potenciales, competidores, proveedores, entidades financieras, administración, etc. Su principal diferencia con los inversores tradicionales y con el capital riesgo es su implicación en la gestión de la empresa.

En la figura 3.13., se muestran las etapas en la financiación en las empresas, en la que podemos observar como el nivel de riesgo disminuye a medida que avanza el tiempo y la empresa va creciendo. También se ve como los problemas de la financiación se encuentran principalmente a la hora del nacimiento o creación de la empresa y el arranque y como, por otra parte, a medida de que aumentan las necesidades de financiación, las alternativas que resultan más idóneas son cada vez más sofisticadas y quieren asumir un menor riesgo de riesgo empresarial.

Figura 3.13. Etapas financiación en las empresas Fuente: Ipyme

TFG-TUR. Definición, estudio y análisis de los instrumentos de inversión y financiación utilizados por las PYMES del sector turístico español

-29-

La primera alternativa para solventar la falta de capital en las primeras fases es la conocida family, Friends and fools, es decir, personas del entorno de los