DE COMPETITIVIDAD TECNOLÓGICA DEL MUNICIPIO DE …

128

DE COMPETITIVIDAD TECNOLÓGICA DEL MUNICIPIO DE ZAPOTLÁN EL GRANDE, JALISCO EN EL MARCO DEL PROYECTO UNE: ESTRATEGIAS DE DESARROLLO LOCAL INCLUYENTES Y PARTICIPATIVAS PROGRAMA URBAL III – UNIÓN EUROPEA.

Transcript of DE COMPETITIVIDAD TECNOLÓGICA DEL MUNICIPIO DE …

DE COMPETITIVIDAD TECNOLÓGICA DEL MUNICIPIO DE ZAPOTLÁN EL GRANDE, JALISCO

EN EL MARCO DEL PROYECTO UNE: ESTRATEGIAS DE DESARROLLO LOCAL INCLUYENTES Y PARTICIPATIVAS PROGRAMA URBAL III – UNIÓN EUROPEA.

© AYUNTAMIENTO DEZAPOTLÁN EL GRANDEAv. Cristobal Colón 62,Colonia Centro,C.P. 49000Teléfono (conmutador):+52 (341) 575 2500www.zapotlan.gob.mx

Diagnóstico elaborado por:

Instituto de Desarrollo Empresarial IDEJyMAv. Niño Obrero No. 870Col. Cd. de los Niños, CP 45040.Zapopan, Jalisco, México.Tel. (52)(33) 8851 [email protected]

Primera edición en Jalisco: Agosto de 2011

Impreso en MéxicoTodos los derechos reservados. Esta publicación no puede ser reproducida, ni en todo ni en parte, ni regis-trada en o transmitida por un sistema de recuperación de información, en ninguna forma ni por ningún medio, sea mecánico, fotoquímico, electrónico, magnético, elec-troóptico, por fotocopia o cualquier otro, sin el permiso previo, por escrito de la editorial.

Diseño:L.D.G. Carlos Alberto Ortíz Muro

Agencia de comunicación: www.perroamarillo.mx

3

ÌndiceCAPÍTULO UNOResumen Ejecutivo 7

CAPÍTULO DOSOrigen de la,(s) problemática(s),antedecedentes y objetivos 13

CAPÍTULO TRESMetodología del estudio 17

CAPÍTULO CUATROAspectos sociodemográficos, tecnológicos,institucionales y geográficosde la región 18

CAPÍTULO CINCOAspectos socioeconómicos de la región 21

CAPÍTULO SEISEstrategias, acciones, políticas y proyectosde desarrollo tecnológico prioritarios 65

CAPÍTULO SIETEInducción y vinculación para incrementarventajas competitivas 79

CAPÍTULO OCHOÍndice de competitividad tecnológica 85

CAPÍTULO NUEVEMonitoreo y seguimiento 115

CAPÍTULO DIEZConclusiones, recomendaciones y limitaciones 119

4

“LA PRESENTE PUBLICACIÓN HA SIDO ELABORADA CON LA AYUDA FINANCIERA DE LA UNIÓN EUROPEA”

El contenido de este documento es responsabilidad exclusiva del Instituto de Desarrollo Empresarial IDEJyM y en modo alguno debe considerarse que refleja la posición de la Unión Europea.

El Proyecto UNE “Estrategias de desarrollo local incluyentes y participativas” es uno de los 20

proyectos aprobados por la Unión Europea en el marco del Progama URB-AL III , cuyo objetivo es poner en marcha iniciativas que promuevan la cohesión social y territorial de América Latina.

Con el Proyecto UNE perseguimos fortalecer las estructuras regionales de Chile, Perú, Honduras y México (Municipio de Zapotlán el Grande, Jal.), para que a partir del trabajo en red, de procesos de colaboración y de la participación publico-privada, se impulse un proceso de concertación publico-privada para el desarrollo de proyectos de fomento empresarial.

5

PRESENTACIÓN

Consideramos que el municipio de Zapotlán el Grande, ha tenido un lento desarrollo tecnológico, ya que la iniciativa privada en su mayoría está integrada por micros, pequeñas y algunas medi-

anas empresas, por lo que la inversión que se destina para este rubro es limitada, además de que la capacitación se ve más como un gasto y no como una inversión; fenómeno que, por supuesto, no sucede con muchos particulares quienes cuentan con sistemas computarizados que los han ido involucrado, poco a poco, a una red de accesos tecnológicos cada vez más globalizados.

Por lo que concierne a la Administración Pública Municipal se hacen esfuerzos importantes para integrar procesos que incorporen la tecnología, con el fin de mejorar la eficiencia y la calidad de los servicios que se prestan a la ciudadanía; percibiendo que aún nos falta mucho por hacer.

Estamos conscientes que tanto el Gobierno como la iniciativa privada debemos de impulsar un de-sarrollo integral, de carácter tecnológico, que nos permita ser más competitivos en nuestras diversas áreas del hacer y del quehacer y, en esa dimensión, propiciar mejores oportunidades de desarrollo entre la sociedad civil y, por consiguiente, una mejor calidad de vida, objetivo primordial de nuestra visión administrativa.

Anselmo Ábrica ChávezPresidente Municipal

RESUMENEJECUTIVOCAPÍTULO UNO

8

1.1 ANTECEDENTES Y ORIGEN DEL PROYECTO

El programa URB-AL III de cooperación regionalde la Comisión Europea con América Latina,

tiene como objetivo contribuir a incrementar elgrado de cohesión social y territorial en el senode las colectividades subnacionales y regionalesde América Latina.

De este programa se desprende el Proyecto UNE“Estrategias de desarrollo local, incluyentes yparticipativas”, el cual cuenta con seis socios parasu ejecución (3 Gobiernos regionales de Perú,Chile y España y 3 Gobiernos locales de Honduras,México y España) y cuyo objetivo general es elfortalecimiento de las estructuras regionales ymunicipales de desarrollo económico.

En este sentido, se ha decidido realizar un estu-dio para conocer la posición competitiva del municipio de Zapotlán el Grande Jalisco, detal manera que sea impulsado como centro dedesarrollo de empresas con base tecnológicade alcance estatal, nacional e internacional,teniendo en cuenta la vinculación de los enteseducativos, empresariales y el Gobierno.

1.2 OBJETIVO

El objetivo del estudio es identificar losprincipales factores de competitividad que

existen en el municipio de Zapotlán el Grande,a través de la creación de un índice que mida lacompetitividad tecnológica, de tal manera quesea posible impulsarlo como centro de desarrollo de empresas con base tecnológica a nivel estatal, nacional e internacional.

El objetivogeneral

del proyecto UNEes el

fortalecimientode las

estructurasregionales

y municipales de desarrollo

económico

9

1.3 METODOLOGÍA UTILIZADA

El estudio se divide en dos etapas; la primeraetapa en la cual se lleva a cabo la realización del

diagnóstico general se utilizarán principalmentefuentes secundarias como bases de datosdel Sistema Estatal de Información de Jalisco(SEIJAL), Censos del Instituto Nacional deGeografía e Informática (INEGI), Conteo 2005,Archivos regulación sanitaria Cd. Guzmán,2007 Dirección de Salud Boletín estadístico2007, Instituto Jalisciense de Tecnologías deInformación (IJALTI), Municipio de Zapotlán elGrande, Dirección General de Estadística y PolíticaCriminal de la Secretaría de Seguridad Pública,Prevención y Readaptación Social. Secretaríade Comunicaciones y Transporte, ProcuraduríaFederal de Protección al Ambiente (PROFEPA)Delegación Jalisco, Plan de Desarrollo Municipal2010-2012 de Zapotlán el Grande, DatosEstadísticos de la Asociación de Universidadese Instituciones de Educación Superior (ANUIES),Centro Bancario del Estado de Jalisco, InstitutoMexicano del Seguro Social, (I.M.S.S). etc.

Algunos de los datos principalmente para laconstrucción de indicadores propuestos por lamesa de trabajo y la consultora, se recopilaron por medio de encuestas y entrevistas, tomandoen cuenta bases estadísticas para el cálculo dela muestra.

Dichas encuestas y entrevistas elaboradas con losinvolucrados (empresas, gobierno, universidad,familias) arrojarán resultados que se utilizantanto para la fase uno que es el diagnóstico engeneral del Municipio de Zapotlán el Grande, asícomo también para la fase dos.

Dentro de la etapa dos que es principalmentela elaboración de indicadores que muestran lacompetitividad tecnológica del Municipio, se re-alizaron principalmente encuestas y entrevistascon los involucrados ya mencionados.

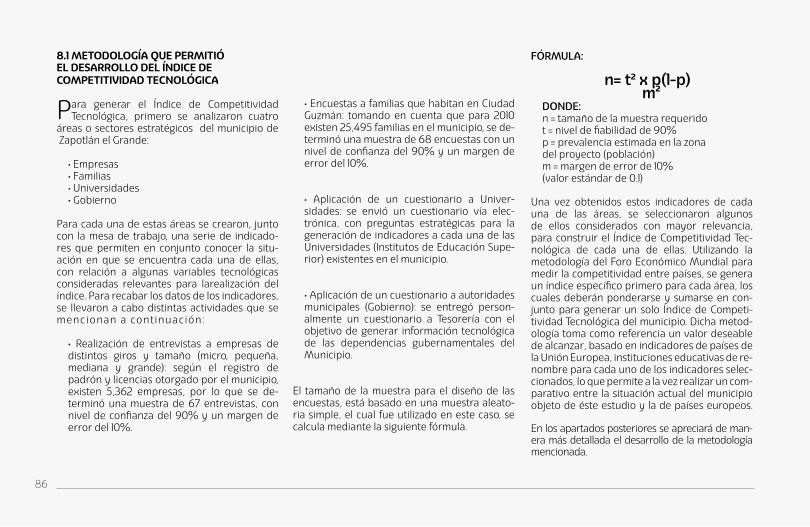

Para generar el Índice de Competitividad Tec-nológica, primero se analizaron cuatro áreaso sectores estratégicos del municipio de Zapot-lán el Grande, las Empresas, las Familias, las Uni-versidades y el Gobierno y se generaron, juntocon la mesa de trabajo, una serie de indicadoresque permiten en conjunto conocer la situación enque se encuentra cada una de ellas, con relacióna algunas variables tecnológicas consideradasrelevantes para la realización del índice.

Una vez obtenidos estos indicadores de cadauna de las áreas, se seleccionaron algunos deellos considerados con mayor relevancia, paraconstruir el Índice de Competitividad Tecnológica.Cada una de las áreas, por medio de estosindicadores seleccionados, genera un índice específico que deberá ponderarse y sumarsecon los demás para generar un solo Índice deCompetitividad Tecnológica del municipio.

10

Se puede concluir que el Índice de Competitivi-dad Tecnológica del Municipio de Zapotlán el

Grande presenta un resultado poco competitivo.Una vez obtenidos los índices para cada uno delos sectores (ICTE, IUTF, ICTU, ICTG), es posiblerealizar el cálculo del Índice de CompetitividadTecnológica del Municipio, mediante el siguienteprocedimiento.

En el cuadro siguiente se observa la fórmulautilizada para el cálculo del ICTTM, cada Índiceobtenido se multiplica por la ponderaciónque utiliza el Foro Económico Mundial, dondese sugiere dar mayor peso específico a lasempresas (50%), ya que son estas las detonantesdel desarrollo tecnológico, en segundo grado algobierno (25%), después las Universidades (17%)y por último a las familias (8%).

ICTM = 0.50(ICTE)+0.08(IUTF)+0.17(ICTU) +0.25(ICTG)

ICTM= 4.21

Teniendo en cuenta la escala del Índice de Com-petitividad Tecnológica del Municipio, se con-cluye que el municipio presenta un índice en su escala más baja del nivel competitivo.

El ICT oÍndice deCompetitividad Tecnológicadel Municipio1.4 METODOLOGÍA UTILIZADAPARA LA GENERACIÓN DEL ÍNDICEDE COMPETITIVIDAD TECNOLÓGICA.

El Índice de Competitividad Tecnológica (ICT) delmunicipio de Zapolán el Grande, está compuesto por cuatro indcadores básicos: la competitivi-dad tecnológica de las empresas (ICTE), el usode tecnología básica por parte de las familias(IUTF), la participación de las Universidades enla generación de competitividad tecnológica(ICTU) y el nivel de participación del Gobiernoen actividades que impulsen la competitividadtecnológica (ICTG).

Los resultados obtenidos se muestran en la tablaa continuación.

RESULTADOS OBTENIDOS

ÍNDICE VALOR ICTE 3.76 IUTF 6.12 ICTU 5.39 ICTG 3.7

Fuente: Elaboración propia.

Una vez obtenidos los índices para cada uno de los sectores (ICTE, IUTF, ICTU, ICTG), se realizó el cálculo del Índice de Competitividad Tecnológica del Municipio (ICTM), obten-iendo el siguiente resultado.

La escala que se utilizó para obtener la competitividad gener-al se basa en la siguiente tabla, de acuerdo al rango obtenido.

VALOR COMPETITIVIDAD TECNOLÓGICA

0 - 1.40 Muy poco competitivo 1.41 – 2.80 Poco competitivo 2.81 – 4.20 Medianamente competitivo 4.21 – 5.60 Competitivo 5.61 - 7 Muy competitivo

11

1.5 PRINCIPALES ESTRATEGIAS PROPUESTAS

Dentro de las estrategias de desarrollo locales,deberá mantenerse el apoyo al crecimiento

de la micro y pequeña empresa como baseindispensable y motor de crecimiento económico,ya que son las empresas quienes proveen la basedel crecimiento económico.

Sin embargo, se deberá trabajar fuertemente porpermear una cultura de mayor conciencia conrespecto a la utilización de tecnologías en lossiguientes aspectos.

• Infraestructura de Tecnología básica que es la utilización de computadoras, utilización de internet, telefonía celular y digital y utilizaciónde medios visuales en general.

• Desarrollo de acciones para que las empresas utilicen la tecnología de proceso.

• Utilización o reconversión tecnológica que genera valor agregado a la industria o las em-presas en general, que incluye la generación deproductos tecnológicos, así como la facilitación de servicios tecnológicos a clientes y proveedores y, finalmente, la generación de nuevos productosmediante el uso de la tecnología.

1.6 CONCLUSIONES.

• Empresas

Al realizar el cálculo del Índice de Competi-tividad Tecnológica de las Empresas (ICTE), se obtuvo un resultado de 3.76, que sitúa a las empresas en un nivel medianamentecompetitivo tecnológicamente hablando.

• Familias

El resultado del cálculo del Índice de UtilizaciónTecnológica de las Familias (IUTF) es de 6.12, elmás alto de todos los índices calculados, dichovalor muestra que las familias en su mayoríatienen contacto con aparatos de tecnologíabásica en sus hogares, por lo que se les puedeconsiderar como muy competitivos.

• Universidades

El resultado del Índice de CompetitividadTecnológica (ICTU) que muestra como lasuniversidades detonan la competitividad en elMunicipio presenta un resultado de 5.39 lo queindica que cuenta con un nivel muy competitivo.

• Gobierno

El resultado del índice de Competitividad del Gobierno Municipal (ICTG) muestra unresultado de 3.74 lo que indica que su nivel esmedianamente competitivo.

• Índice Global de Competitividad Tecnológica del Municipio

De acuerdo al cálculo realizado en el que seintegraron los resultados de cada uno de losíndices de los sectores analizados (Empresas,Familias, Universidades y Gobierno), se observaque el valor obtenido es de 4.21, por lo quede acuerdo a la tabla de rangos, se puededecir que el municipio de Zapotlán el Grandepresenta un nivel medianamente competitivotecnológicamente hablando.

La competitividad permite obtener rentabilidadprivada y social; lo que lleva al desarrollosustentable y el crecimiento socioeconómico dela región; en la medida en que más tecnificadosestén los procesos productivos, mayor será elcrecimiento económico y social, lo que permitiráorientarlo hacia la auto-sustentabilidad de laregión.

Se debe considerar que el resultado óptimodebe ser lo más cercano al 7, lo que llevaría almunicipio a ser más competitivo en materiatecnológica, esto se traduce en una mayorproductividad, bienestar y desarrollo para lapoblación.

ORIGEN DE LA(S) PROBLEMÁTICA(S),

ANTECEDENTES Y OBJETIVOS

CAPÍTULO DOS

14

2.1 INTRODUCCIÓN

El programa URB-AL III de cooperación regionalde la Comisión Europea con América Latina,

tiene como objetivo contribuir a incrementar elgrado de cohesión social y territorial en el senode las colectividades subnacionales y regionales de América Latina.

En concordancia con dicho Programa, se de-sprende el Proyecto UNE “Estrategias de de-sarrollo local, incluyentes y participativas”, el cual cuenta con seis socios para su ejecución (3 Gobiernos regionales de Perú, Chile y España y 3 Gobiernos locales de Honduras, México y España) y cuyo objetivo general es el fortalec-imiento de las estructuras regionales y munici-pales de desarrollo económico.

Es en ESTE último proyecto, donde gobiernos locales de México en el caso específico el mu-nicipio de Zapotlán el Grande, Jalisco, tienensu participación y dadas las problemáticastransversales identificadas, se considera nece- sario tener en cuenta todas esas variablescomunes antes de dar inicio al desarrollo de lasactividades.

En este sentido, se ha decidido realizar unestudio para conocer la posición competitiva del municipio de Zapotlán el Grande, de tal maneraque sea impulsado como centro de desarrollode empresas con base tecnológica de alcanceestatal, nacional e internacional, teniendo encuenta la vinculación de los entes educativos,empresariales y el Gobierno.

2.2 EL OBJETIVO

El objetivo del estudio es identificar los princi-pales factores de competitividad que existen

en el municipio de Zapotlán el Grande, a través de la creación de un índice que mida la com-petitividad tecnológica, de tal manera que sea posible impulsarlo como centro de desarollo de empresas con base tecnológica a nivel estatal, nacional e internacional.

2.3 LA PROBLEMÁTICA ACTUAL

Actualmente el municipio de Zapotlán el Grandepresenta un rezago importante en cuanto al

uso y desarrollo de tecnología por parte de lasempresas de todos los sectores económicos(primario, secundario y terciario), la mayoría delas empresas están clasificadas en un tamañomicro y cuentan solo con tecnología básica paraproducir sus bienes u ofrecer sus servicios,solo una minoría clasificada como mediana ogrande es la que en ocasiones realiza inversionesen aspectos tecnológicos generalmente rela-cionadas con la adquisición de maquinaria oequipo. Por otra parte, existe también una situa- ción desfavorable en el Parque de Softwareinaugurado a finales de 2009 en Ciudad Guzmán,ya que existen actualmente solo dos empresasinstaladas dentro de él, las empresas sonAMENTUM Y OTRS LAB utilizando solamente400 mts 2 de los 600 mts 2 que tiene el parquedisponibles.

Esto a pesar de que en la ciudad de Guada-lajara (que se encuentra a escasos 100 km de distancia) el Parque de Software está satu-rado e inclusive existe una lista de espera.

Uno de los problemas del parque es que CiudadGuzmán no tiene una trayectoria reconocida deTecnologías de la Información, por otra parteno se tiene la infraestructura completa dentrodel parque, falta el comedor, faltan cámaras devideo vigilancia, mejorar el aspecto de la casetade entrada, no hay servicio de transporte hasta el parque de manera constante.

En lo que a Recursos Humanos se refiere Ciu-dad Guzmán cuenta con personal calificado, sinembargo, la gran mayoría se encuentra fuerade la Ciudad, por lo que ciertas especialidadestienen dificultad para ser cubiertas.

Las Universidades no tienen la materia de inglés obligatoria siendo esta muy importante comoherramienta para las Tecnologías de Información.Todo lo anterior, se vuelve una limitante para eldesarrollo de empresas de base tecnológica enel municipio, que permita a su vez impulsarloy darlo a conocer como un lugar estratégico eidóneo para el establecimiento de este tipo deempresas.

15

2.4 EL ALCANCE DEL ESTUDIO

El presente estudio comprende la realizaciónde un diagnóstico de la situación en que se

encuentra el municipio de Zapotlán el Grande através del análisis de diversos indicadores so-ciodemográficos y económicos principalmente.Para la realización del Índice de CompetitividadTecnológica se propondrán una serie de in-dicadores relacionados con el desarrollo y eluso de la tecnología por parte de las empresas delmunicipio, los cuáles serán calculados mediantela recopilación de información (entrevistas) de primera mano entre los empresarios de distintosgiros, de tal manera que se obtengan datosrelevantes del contacto que tienen las empresascon la tecnología.

Se analizará también el rol que tienen las insti-tuciones de educación superior del municipioen el área tecnológica, esto también mediante larecopilación directa de información.

Otro aspecto importante que también seráanalizado en el estudio, es la situación que pre-sentan las familias del municipio en cuanto al uso de tecnología básica, esto también se ob-tendrá mediante la aplicación de encuestas,lo cual permitirá tener un panorama esencial delnivel de cercanía o contacto con la tecnologíabásica, que tiene la población en general.

Como parte de los aspectos más relevantes delestudio se encuentran las estrategias y líneasde acción que serán propuestas por el equipoevaluador, una vez que se tengan los resultadosde las etapas anteriormente mencionadas, loque permitirá dar una directriz para el desarrolloy la implementación de las políticas públicasencaminadas al desarrollo de las empresas debase tecnológica en el municipio.

Objetivo:incrementar

el grado decohesión socialy territorial en el seno de las

colectividadessubnacionales

y regionalesde América

Latina

METODOLOGÍADE ESTUDIO

CAPÍTULO TRES

18

3.1 VARIABLES A ANALIZAR

En este capítulo se muestran primeramente las variables que darán paso al diagnóstico

general del Municipio de Zapotlán el Grande, así como los factores que ayudarán para realizar el análisis del diagnóstico de competitividad, prin-cipalmente en la rama tecnológica.

COMPONENTE SOCIOECONÓMICO:

• Población.

• Vivienda.

• Población Económicamente Activa e Inactiva.

• Población ocupada en el sector primario (desglosado por sexos).

• Población ocupada en el sector secundario (desglosado por sexos).

• Población ocupada en el sector terciario. (desglosado por sexos).

• Población ocupada y su nivel de ingresos (desglosado por salarios mínimos).

• Asegurados permanentes al Instituto Mexicano del Seguro Social y otras instituciones. • Personal ocupado en el parque industrial.

• Sueldo promedio por personal ocupado.

• Servicios públicos en la vivienda.

• Tiendas de autoservicios.

• Sucursales bancarias.

• Índice de marginación.

• Índice de desarrollo humano.

• Días para obtener una licencia (giro).

• Población de 12 años y más con primaria.

• Población de 12 años y más con nivel de secundaria.

• Población de 15 años y más con nivel de bachillerato.

• Población de 18 años y más con nivel de estudios profesionales.

• Población de 18 años y más con nivel de estudios de maestría y doctorado.

• Tasa de crecimiento poblacional 1950-2005.

• Índice de delincuencia.

• Jefatura en hogares.

• Jerarquía poblacional.

• Camas de hospital.

• Denuncias ambientales.

• Componente geográfico.

• Cercanía a las principales vías de comunicación.

• Cercanía a los centros de consumo finales de la cadena.

• Cercanía a puertos y aeropuerto internacionales.

19

Dichas encuestas y entrevistas elaboradas con los involucrados (empresas, gobierno, universi-dad, familias) arrojarán resultados que se utili-zan tanto para la fase uno que es el diagnóstico en general del Municipio de Zapotlán el Grande, así como también para la fase dos.

Dentro de la etapa dos que es principalmente la elaboración de indicadores que muestran la competitividad tecnológica del Municipio, se re-alizarán encuestas o entrevistas con los involu-crados ya mencionados.

En el capítulo ocho se explicará con más de-talle la metodología para la elaboración de los indicadores y del Índice de Competitividad Tec-nológica.

3.2 HERRAMIENTAS METODOLÓGICAS

El estudio se divide en dos etapas; en la primera etapa en la cual se lleva a cabo la realización

del diagnóstico general se utilizarán principal-mente fuentes secundarias; como bases de datos del Sistema Estatal de Información de Jalisco (SEI-JAL), Censos del Instituto Nacional de Geografía e Informática (INEGI), Conteo 2005 (INEGI), Archivos regulación sanitaria Cd. Guzmán, 2007, Dirección de Salud Boletín estadístico 2007, Instituto Jali-sciense de Tecnologías de Información (IJALTI), Municipio de Zapotlán el Grande, Dirección Gen-eral de Estadística y Política Criminal de la Sec-retaría de Seguridad Pública, Prevención y Re-adaptación Social. Secretaría de Comunicaciones y Tranporte, Procuraduría Federal de Protección al Ambiente (PROFEPA) Delegación Jalisco, Plan de Desarrollo Municipal 2010-2012 de Zapotlán el Grande, Datos Estadísticos de la Asociación de Universidades e Instituciones de Educación Superior (ANUIES), Centro Bancario del Estado de Jalisco, Instituto Mexicano del Seguro Social, I.M.S.S. etc.

Algunos de los datos principalmente para la construcción de indicadores propuestos por la mesa de trabajo y la consultora, se recopilarán por medio de encuestas y entrevistas, tomando en cuenta bases estadísticas para el cálculo de la muestra.

Algunos datos se recopilaron por medio de

encuestasy entrevistas,

tomandoen cuenta

basesestadísticas

para el cálculode la

muestra

ASPECTOSSOCIODEMOGRÁFICOS,

TECNOLÓGICOS, INSTITUCIONALES

Y GEOGRÁFICOSDE LA REGIÓN

CAPÍTULO CUATRO

22

Los aspectossociodemográficos,tecnológicos ,institucionalesy geográficos de la región,dan como resultadouna visión generalde la situaciónen que se encuentrael Municipio deZapotlán el Grande,Jalisco

4.1 POBLACIÓN

El primer punto que se analiza en este capítuloes el aspecto demográfico de Zapotlán el

Grande que consiste principalmente en conocer sobre la población, su composición por género, tasa de crecimiento y rangos de edad, entre otrosaspectos relevantes.

23

4.1.1 JERARQUÍA POBLACIONAL

A continuación se presenta la población para2005 en Zapotlán el Grande, en rangos por

edad y género. Se puede ver que el rango que tiene el porcentaje mayor con respecto al total en loque a edad se refiere, es el de 15 a 19 años deedad con un 10.2%.

PORCENTAJE HOMBRES MUJERESTOTAL

Poblaciónde Zapotlán

el Grandeen 2005

por rangosde edad

y sexogrupos

quinquenalesFuente: CONAPO

(Consejo nacional de población).

24

4.1.2 COMPOSICIÓN DE LA POBLACIÓNPOR SEXO PARA 2010

La siguiente gráfica muestra la composición por sexo de zapotlán el grande para el año 2010, en la cual se puede ver que 52,466 personas sonpertenecientes al sexo femenino con un 51% dela población mientras que los hombres son el49% con 49,515 dando un total para este año de 101,981 personas.

52,466 Mujeres

49,515 Hombres

51%

49%Poblaciónen equilibrio,en total101,981personas

POBLACIÓN DISTRIBUIDA POR SEXO EN 2010

Fuente: CONAPO.

25

TASA DE CRECIMIENTO PROMEDIO ANUALMUNICIPIO

4.1.3 TASA DE CRECIMIENTO

A continuación se presenta la tasa de crecimien-to promedio anual de la región sur de Jalisco y

Zapotlán el Grande considerada en décadas y el último dato para el quinquenio 2000 – 2005.

Se puede ver que la tasa de crecimiento ha idobajando tanto en el promedio regional, como en el municipal, aunque Zapotlán el Grande seencuentra para el último quinquenio con unatasa de crecimiento de 1.81% la cuál está porarriba de la regional que es de 0.40% para dichasfechas.

La tasa decrecimientoha bajadoal 1.81% Fuente: CONAPO(Consejo nacional de población).

26

Número de viviendasparticulares en Jaliscoy Zapotlán el Grande4.2 VIVIENDA

El segundo apartado de este capítulo, es dedica-do a la vivienda, dado que la situación de ésta

es importante para diagnosticar las condiciones devida de los ciudadanos del Municipio de Zapotlánel Grande.

4.2.1 NÚMERO DE VIVIENDASPARTICULARES EN JALISCOY ZAPOTLÁN EL GRANDE

En el cuadro se muestra la cantidad de viviendasy las condiciones de éstas de Zapotlán el Grandecon respecto a las de Jalisco en general.

El municipio de Zapotlán el Grande abarca el 1.5% de las viviendas particulares del estado.

Fuente: Conteo de Población, 2005.

Viviendas particulares del estadoen Ciudad Guzmán.

1.5%

27

4.2.2 PORCENTAJE DE VIVIENDASPARTICULARES CON SERVICIOS

Los servicios básicos en las viviendas consti-tuyen un factor primordial para conocer las

condiciones de vida dentro de una sociedad, a continuación se muestran los distintos porcen-tajes de viviendas con ser vicios disponibles con respecto del total.

Las viviendas particulares en Zapotlán el Grandeque disponen de drenaje son el 99.16%, mientrasque el 99.23% disponen de energía eléctrica y el98.16% tienen agua de la red pública en el ámbitode la vivienda.

Fuente: Conteo de Población, 2005.

Servicios básicos en lasviviendas de

Zapotlán el Grande:drenaje, agua y luz

Viviendas particulares del municipio que disponen de drenaje.

Viviendas particulares del municipio que disponen de agua de red pública.

Viviendas particulares del municipio que disponen de energía eléctrica.

99.16% 99.16% 99.23%

PORCENTAJE DE VIVIENDAS PARTICULARES CON SERVICIOS.

28

4.2.3 COMPARATIVO DE PORCENTAJEDE VIVIENDAS PARTICULARESCON SERVICIOS

A continuación se presenta un cuadro com-parativo del porcentaje de viviendas que

disponen de servicios con otros municipios importantes del estado, en el que se puede ob-servar que Zapotlán el Grande cuenta con una mayor proporción de viviendas con energía eléc-trica, agua conectada a la red pública y drenaje respecto de Tepatitlán, Puerto Vallarta, Ocotlán y Lagos de Moreno.

Fuente: Conteo de Población, 2005.

Zapotlán el Grande cuenta con una mayor proporción

de viviendas conservicios municipales

COMPARATIVO DE PORCENTAJE DE VIVIENDAS PARTICULARES CON SERVICIOS

29

4.2.4 PORCENTAJE DE VIVIENDASCON CIERTAS CARACTERÍSTICAS CONEL RESPECTO DEL TOTAL

El siguiente cuadro señala el porcentaje deviviendas particulares con ciertas caracterís-

ticas con respecto del total de Zapotlán el Grande, esto es un indicador de las condiciones de vida de los habitantes de las viviendas de dicho municipio.

Se puede ver que el porcentaje más alto lo tienen las viviendas particulares habitadas que tienen televisión (98.27%), siguiéndole las vivi-endas particulares habitadas con piso de mate-rial diferente de la tierra con un 96.04%, y en tercer lugar las viviendas particulares habitadas que disponen de refrigerador 92.42%.

Fuente: Conteo de Población, 2005.

CARACTERÍSTICAS DE VIVIENDAS, PORCENTAJE CON RESPECTO AL TOTAL DE VIVIENDAS PARTICULARES DE ZAPOTLÁN EL GRANDE

30

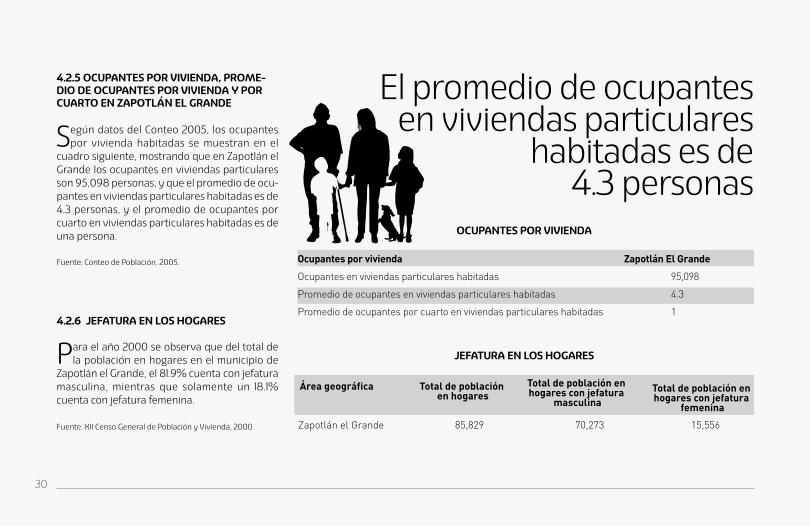

4.2.5 OCUPANTES POR VIVIENDA, PROME-DIO DE OCUPANTES POR VIVIENDA Y POR CUARTO EN ZAPOTLÁN EL GRANDE

Según datos del Conteo 2005, los ocupantes por vivienda habitadas se muestran en el

cuadro siguiente, mostrando que en Zapotlán el Grande los ocupantes en viviendas particulares son 95,098 personas, y que el promedio de ocu-pantes en viviendas particulares habitadas es de 4.3 personas, y el promedio de ocupantes por cuarto en viviendas particulares habitadas es de una persona.

Fuente: Conteo de Población, 2005.

4.2.6 JEFATURA EN LOS HOGARES

Para el año 2000 se observa que del total de la población en hogares en el municipio de

Zapotlán el Grande, el 81.9% cuenta con jefatura masculina, mientras que solamente un 18.1% cuenta con jefatura femenina.

Fuente: XII Censo General de Población y Vivienda, 2000.

El promedio de ocupantesen viviendas particulares

habitadas es de4.3 personas

JEFATURA EN LOS HOGARES

OCUPANTES POR VIVIENDA

31

4.3 GRADO DE MARGINACIÓN

La construcción del índice de marginación por localidad considera tres dimensiones

estructurales de la marginación: falta de acceso a la educación (población analfabeta de 15 años o más y población sin primaria completa de 15 años y más) y residencia en viviendas inadecuadas (sin disponibilidad de agua entubada, sin drenaje, sin excusado, con piso de tierra, sin disponibili-dad de energía eléctrica y con algún nivel de hacinamiento) y disponibilidad de bienes en la vivienda (ocupantes en viviendas sin refrigerador).

En el cuadro siguiente se observa el grado de marginación para la localidad de Ciudad Guzmán para cuatro años distintos.

Fuente: Elaborado por el Consejo Estatal de Población con base en CONAPO, Índices de marginación 1990-2005; INEGI, XII Censo General de Población y Vivienda y II Conteode Población y Vivienda, 2005.

De acuerdo a los resultados del ii conteo depoblación y vivienda de 2005 las cinco ciudades

medias del estado de jalisco tenían muy bajogrado de marginación, ubicándose entre loslugares 5,385 y 5,944 respecto a las 6,092localidades del estado que se les pudo calcular elíndice de marginación. Residían en ellas 528,295personas en el año 2005, es decir, el 7.8% de loshabitantes de Jalisco.

En el cuadro siguiente se muestra un comparativoentre las ciudades medias del Estado de Jalisco.

Fuente: Elaborado por el Consejo Estatal de Población con base en CONAPO, Índices de marginación a nivel localidad 2005.

El grado de marginación de zapotlán

es muybajo

GRADO DE MARGINACIÓNPARA CIUDAD GUZMÁN ÍNDICE Y GRADO DE MARGINACIÓN POR LOCALIDAD PARA CIUDADES MEDIAS (JALISCO 2005)GRADO DE MARGINACIÓN

PARA CIUDAD GUZMÁN ÍNDICE Y GRADO DE MARGINACIÓN POR LOCALIDAD PARA CIUDADES MEDIAS (JALISCO 2005)

32

4.4 EMPLEO

El empleo es el segundo aspecto a analizar para este estudio, siendo muy importante

para realizar el diagnóstico del municipio de Zapotlán el Grande.

4.4.1 POBLACIÓN EN EDAD DE TRABAJAR EN EL ESTADO DE JALISCO Y ZAPOTLÁNEL GRANDE SEGÚN SU CONDICIÓNDE ACTIVIDAD.

Se puede ver a continuación que de la po-blación en edad de trabajar, el 52.57%, es la

fuerza laboral de Jalisco, es decir, su Población Económicamente Activa, así pues, el mismo indicador asciende a 53.3 % para Zapotlán el Grande.

Por otra parte la población ocupada en Jalisco es de 52.06% mientras que en Zapotlán el Grandees de 52.83%.

La Población Económicamente Inactiva es de 47.09% en Jalisco y para Zapotlán el Grande es de 46.47%.

El porcentaje depoblación ocupada en

Zapotlán el Grandees del 52.83%

DISTRIBUCIÓN DE LA POBLACIÓN EN EDAD DE TRABAJAR DEL ESTADO DE JALISCOY ZAPOTLÁN EL GRANDE SEGÚN CONDICIÓN DE ACTIVIDAD

PEA: POBLACIÓN ECONÓMICAMENTE ACTIVA

Fuente: XII Censo General de Población y Vivienda, 2000.

33

4.4.2 DISTRIBUCIÓN DE LA POBLACIÓNOCUPADA POR SECTOR ECONÓMICO Y SEXO

A continuación se muestra la población ocu-pada distribuida por sectores económicos

dentro del municipio de Zapotlán el Grande. Dichos sectores están repartidos en tres; el sec-tor primario con actividades como agricultura, ganadería, aprovechamiento forestal, pesca, caza y ganadería.

El sector secundario tiene que ver con activi-dades de transformación por citar algunas son: electricidad, construcción y manufactura, mien-tras que para el sector terciario las actividades son prestaciones de servicio básicamente tales como; comercio, masivos, servicios financieros y de seguros, servicios inmobiliarios, servicios profesionales, servicios de apoyo a los nego-cios, servicios educativos, servicios de salud y asistencia social, servicios de esparcimiento y culturales, hoteles y restaurantes, actividades del gobierno.

La población ocupada en el sector primario representa el 7.01% de la población ocupada total en el municipio, el sector secundario por su parte aporta el 24.52% de la población ocupada y el terciario es el sector que aporta la mayor parte de la población ocupada con un 68.47% con respecto del total.

4.4.4 DISTRIBUCIÓN DE LA POBLACIÓNOCUPADA POR SECTOR Y SEXOEN ZAPOTLÁN EL GRANDE

El municipio de Zapotlán tiene una mayorproporción de población ocupada en el sector

terciario que el estado de Jalisco, no siguiéndose la misma tendencia en los sectores primarioy secundario en los cuales el porcentaje depoblación ocupada es menor que en el estado;situación que refleja la concentración de laactividad económica en el sector servicios.

Fuente: Censo 2000.

34

35

4.4.7 POBLACIÓN OCUPADAEN EL SECTOR TERCIARIO

El sector terciario donde las actividades prin-cipalmente son servicios se ve la inserción

de las mujeres en dichas actividades puesto que el porcentaje de éstas en la población ocupada es de 46.30% siendo el porcentaje más alto en comparación con los otros sectores de tal suerte que los hombres obtienen el 53.70% con respecto del total.

4.4.6 POBLACIÓN OCUPADAEN EL SECTOR SECUNDARIO

Para el sector secundario el porcentaje de mujeres ocupadas es mayor en comparación

con el sector primario obteniendo el 18.89% con respecto del total del sector secundario, los hombres por su parte aportan el 81.11%.

4.4.5 POBLACIÓN OCUPADAEN EL SECTOR PRIMARIO

En lo que al sector primario se refiere el por-centaje de hombres ocupados es mucho

mayor (94.3%) así pues, las mujeres soló ocupan el 5.7% del total, esto se da principalmente por las características propias de las actividades del sector primario.

94.3% Hombres 81.11% Hombres 53.70% Hombres

5.7% Mujeres 18.89% Mujeres 46.30% Mujeres

Fuente: Censo 2000. Fuente: Censo 2000. Fuente: Censo 2000.

36

TRABAJADORES PERMANENTES Y TRABAJADORES EVENTUALES URBANOS.

POBLACIÓN DE 12 AÑOS Y MÁS CON PRIMARIA TERMINADA EN JALISCO Y ZAPOTLÁN EL GRANDE

POBLACIÓN DE 12 AÑOS Y MÁS CON NIVEL DE SECUNDARIA EN JALISCO Y ZAPOTLÁN EL GRANDE

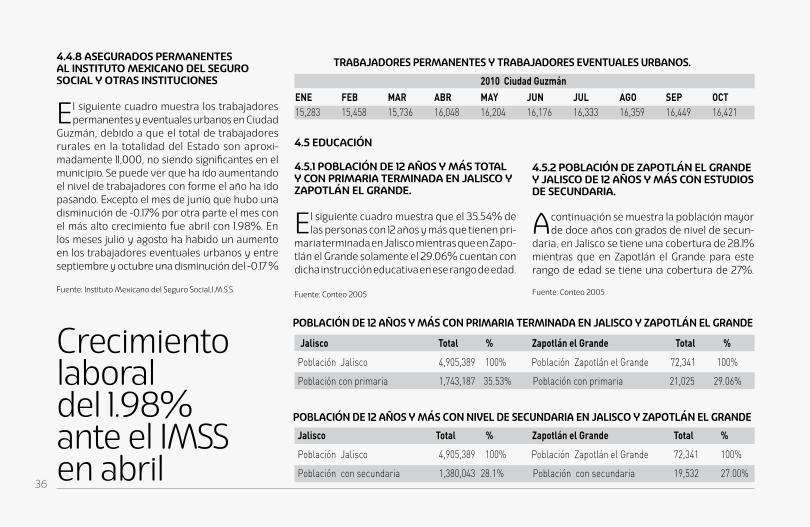

4.4.8 ASEGURADOS PERMANENTESAL INSTITUTO MEXICANO DEL SEGURO SOCIAL Y OTRAS INSTITUCIONES

El siguiente cuadro muestra los trabajadores permanentes y eventuales urbanos en Ciudad

Guzmán, debido a que el total de trabajadores rurales en la totalidad del Estado son aproxi-madamente 11,000, no siendo significantes en el municipio. Se puede ver que ha ido aumentando el nivel de trabajadores con forme el año ha ido pasando. Excepto el mes de junio que hubo una disminución de -0.17% por otra parte el mes con el más alto crecimiento fue abril con 1.98%. En los meses julio y agosto ha habido un aumento en los trabajadores eventuales urbanos y entre septiembre y octubre una disminución del -0.17 %

Fuente: Instituto Mexicano del Seguro SociaI,I.M.S.S.

4.5 EDUCACIÓN

4.5.1 POBLACIÓN DE 12 AÑOS Y MÁS TOTAL Y CON PRIMARIA TERMINADA EN JALISCO Y ZAPOTLÁN EL GRANDE.

El siguiente cuadro muestra que el 35.54% de las personas con 12 años y más que tienen pri-

maria terminada en Jalisco mientras que en Zapo-tlán el Grande solamente el 29.06% cuentan con dicha instrucción educativa en ese rango de edad.

Fuente: Conteo 2005

4.5.2 POBLACIÓN DE ZAPOTLÁN EL GRANDE Y JALISCO DE 12 AÑOS Y MÁS CON ESTUDIOS DE SECUNDARIA.

A continuación se muestra la población mayor de doce años con grados de nivel de secun-

daria, en Jalisco se tiene una cobertura de 28.1% mientras que en Zapotlán el Grande para este rango de edad se tiene una cobertura de 27%.

Fuente: Conteo 2005

Crecimientolaboraldel 1.98%ante el IMSSen abril

37

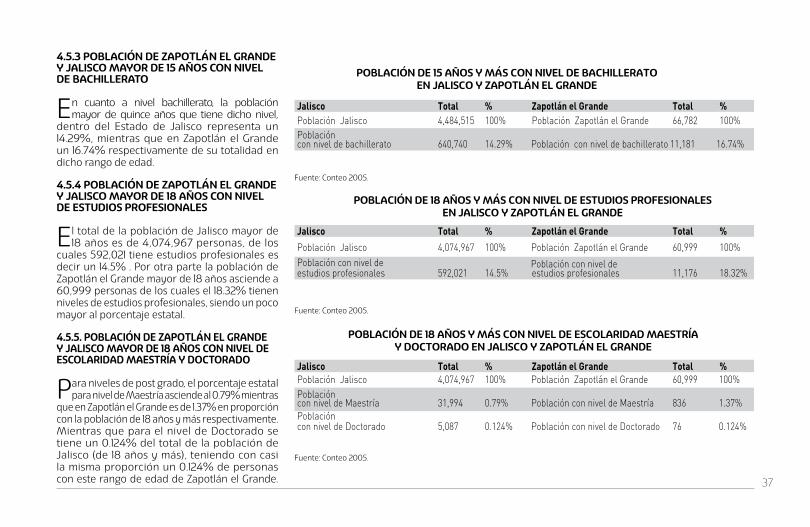

4.5.3 POBLACIÓN DE ZAPOTLÁN EL GRANDE Y JALISCO MAYOR DE 15 AÑOS CON NIVEL DE BACHILLERATO

En cuanto a nivel bachillerato, la población mayor de quince años que tiene dicho nivel,

dentro del Estado de Jalisco representa un 14.29%, mientras que en Zapotlán el Grande un 16.74% respectivamente de su totalidad endicho rango de edad.

4.5.4 POBLACIÓN DE ZAPOTLÁN EL GRANDE Y JALISCO MAYOR DE 18 AÑOS CON NIVEL DE ESTUDIOS PROFESIONALES

El total de la población de Jalisco mayor de 18 años es de 4,074,967 personas, de los

cuales 592,021 tiene estudios profesionales es decir un 14.5% . Por otra parte la población de Zapotlán el Grande mayor de 18 años asciende a 60,999 personas de los cuales el 18.32% tienen niveles de estudios profesionales, siendo un pocomayor al porcentaje estatal.

4.5.5. POBLACIÓN DE ZAPOTLÁN EL GRANDE Y JALISCO MAYOR DE 18 AÑOS CON NIVEL DE ESCOLARIDAD MAESTRÍA Y DOCTORADO

Para niveles de post grado, el porcentaje estatal para nivel de Maestría asciende al 0.79% mientras

que en Zapotlán el Grande es de 1.37% en proporción con la población de 18 años y más respectivamente.Mientras que para el nivel de Doctorado se tiene un 0.124% del total de la población de Jalisco (de 18 años y más), teniendo con casi la misma proporción un 0.124% de personas con este rango de edad de Zapotlán el Grande.

POBLACIÓN DE 15 AÑOS Y MÁS CON NIVEL DE BACHILLERATOEN JALISCO Y ZAPOTLÁN EL GRANDE

POBLACIÓN DE 18 AÑOS Y MÁS CON NIVEL DE ESTUDIOS PROFESIONALESEN JALISCO Y ZAPOTLÁN EL GRANDE

POBLACIÓN DE 18 AÑOS Y MÁS CON NIVEL DE ESCOLARIDAD MAESTRÍAY DOCTORADO EN JALISCO Y ZAPOTLÁN EL GRANDE

Fuente: Conteo 2005.

Fuente: Conteo 2005.

Fuente: Conteo 2005.

38

4.6.2 DISTRIBUCIÓN PORCENTUAL DE CAMAS CENSABLES Y NO CENSABLES EN JALISCO Y ZAPOTLÁN EL GRANDE

El municipio de Zapotlán el Grande repre-senta el 3.3% de las camas censables del

estado de Jalisco. La proporción de camas cen-sables del municipio de Zapotlán el Grande está un 10% por encima de la proporción estatal.

Fuente: Archivos regulación sanitaria Cd. Guzmán 2007e información de la Dirección de Salud Boletínestadístico 2007.

Fuente: Archivos regulación sanitaria Cd. Guzmán 2007.

4.6 SALUD

El siguiente apartado musetra una visión general en lo que a salud se refiere, algunos de los datos son

las camas censables y camas no censables, doctores, consultorios y hospitales que se encuentran para el servicio de la población en Zapotlán el Grande.

4.6.1 CAMAS CENSABLES Y CAMAS NOCENSABLES EN ZAPOTLÁN EL GRANDE

La cama censable es aquella cama en servicio instalada en el área de hospitalización, para el uso regular de

pacientes internos; debe contar con los recursosindispensables de espacio, así como los recursosmateriales y de perso al para la atención médica delpaciente.

En Zapotlán el Grande el 78% de camas perte-necen a dicha categoría. Por otro lado las ca-mas no censables son aquellas camas que se destinan a la atención transitoria o provisional,para observación del paciente, iniciar un tratamiento o intensificar la aplicación de procedimientosmédico quirúrgicos.

También es denominada cama de tránsito y su característica fundamental es que no genera egresos hospitalarios. Aquí se incluyen las camas deurgencias, de terapia intsiva, de trabajo de par-to, corta estancia, camillas, canastillas, cunas de recién nacido, el 22% de camas en Zapotlán el Grande pertenecen a este rubroFuente: Instituto Mexicano del Seguro SociaI,I.M.S.S.

4.6.3 DOCTORES

El municipio de Zapotlán el Grande cuen-ta con el 4.5% del total de médicos gene-

rales, especialistas y odontólogos del estado.

A continuación se presenta un cuadro con ladistribución de esta proporción, mostrando que el 57% de los doctores del municipio son Médicos Generales, el 31% Médicos con alguna especialidad y el 12% son odontólogos.

El municipio se encuetra por arriba de la propor-ción del estado de médicos odontólogos en un 100% y en un 45% en médicos generales.

Fuente: Archivos regulación sanitaria Cd. Guzmán, 2007e información de la Dirección de Salud Boletínestadístico 2007.

Camas Censables 6,359 68% 210 78%Camas no

Censables 2 ,973 32% 6 0 22%Total 9,332 100% 270 100%

Recursospara la salud

Jalisco % Zapotlán el Grande %

Jalisco % Zapotlán el Grande %

Médicos en Jalisco y Zapotlán el Grande DoctoresMédico General 2,765 39% 182 57%Médico Especialista 3,905 55% 99 31%Odontólogo 433 6% 40 12%Total de doctores 7103 100% 321 100% 22% No Censables

78% Censables

39

4.6.4 HOSPITALES

Para el rubro de hospitales se puede ver que el 57% son hospitales con recursos priva-

dos mientras que el resto, 43% provienen de recursos públicos con respecto a la totalidad de hospitales existentes en Zapotlán el Grande.En el estado de Jalisco según datos del boletín estadístico de la Dirección de información de la Secretaría de Salud existen 1,021 clínicas y hospitales públicos, El municipio de Zapotlán el Grande cuenta con 3, lo que representa el0.29% del total de la oferta de infraestructurade salud del estado.

Fuente: Archivos regulación sanitaria Cd. Guzmán, 2007.

Siguiendo con un 17.28% la población ocupadaque recibe ingresos de más de dos hasta menos de tres salarios mínimos.

Hospitales públicos y privados en Ciudad Guzmán

Hospitales Cantidad PorcentajeHospital Público 3 43%Hospital Privado 4 57%Total hospitales 7 100%

NIVEL DE INGRESOS DE LA POBLACIÓN DE ZAPOTLÁN EL GRANDE.

43% Públicos 57% Privados

4.7 NIVEL DE INGRESO

4.7.1 POBLACIÓN OCUPADAY SU NIVEL DE INGRESO

El siguiente apartado muestra el nivel de in-gresos en Zapotlán el Grande considerando

la población ocupada y sus distintos niveles de ingresos con base a salarios mínimos. Se puede ver que la población que recibe ingresos de más de 1 hasta dos salarios mínimos es de 9,705 personas, es decir, el 28.53% del total de la po-blación ocupada que asciende a 34,011 personas.

Fuente: INEGI, Censo Nacional de Población y Vivienda, 2000.

40

4.7.2 PERSONAL OCUPADOEN EL PARQUE DE SOFTWARE

Dentro del parque industral se encuetran labo-rando 23 personas en total, de las cuales el

48% son de la empresa AMENTUM, y la empresa OTRS LAB 22% y el 26% más son personal de soporte y solo el 4% es personal de IJALTI.

4.7.3 SUELDO PROMEDIOPOR PERSONAL OCUPADO

El siguiente cuadro muestra el sueldo del per-sonal del parque de Software de Zapotlán el

Grande.

Fuente: IJALTI.

El 28.53% de la población de Zapotlán el Grande obtiene un ingreso aproximado de $9,705, se puede ver que los sueldos en el parque son competitivos porque están dentro del rango de ingreso obtenido por la población en Zapotlán el Grande. Según información de trabajo de campo e investigación en fuentes secundarias (Comisión Nacional de Salarios Mínimos). Un auxiliar en pro-medio en la zona gana entre $3,500 y $4,000, mientras que un profesionista oscila entre un rango de $8,000 y $10,000.

Un nivel de gerencia se encuentra entre los $15,000 y $ 20,000.

4.8 SERVICIOS

Las actividades de servicios son muy impor-tantes para el análisis puesto que entran dentro del sector terciario y éstas son las que abarcan la mayor parte de la población ocupada, no siendo la excepción el municipio de Zapotlán el Grande donde el 68.47% de la población ocupada se en-cuentra en este rubro.

4.8.1 TIENDAS DE AUTOSERVICIO

Se presentan las tiendas de autoservicio que se encuentran en Cd. Guzmán así como también

las farmacias, tiendas departamentales y de con-veniencia que existen en la zona.Fuente: Municipio de Zapotlán el Grande.Personal Sueldo

Contact Center $3,200

Desarrolladores $5,200 - $7,200

Desarrolladores especializados $13,000 - $ 26,000

Empresa Personal Porcentaje

AMENTUM 11 48%

SOPORTE 6

26%

OTRS LAB 5 22%

IJALTI 1 4%

TOTAL 23 100%

Tiendas de Autoservicio

Soriana (Tienda de Autoservicio)Mercado Soriana (Tienda de Autoservicio)Coppel (Tienda Departamental)Elektra (Tienda Departamental)Famsa (Tienda Departamental)La Marina (Tienda departamental)Milano (Tienda Departamental)Farmacia GuadalajaraFarma ProntoFarmacias de ISSSTEFarmacia BenavidesFarmacias Zapotlán Kiosko (Tienda de conveniencia)Oxxo (Tienda de conveniencia)

41

4.8.2 RESTAURANTES Y CAFETERÍAS

Otro de los servicios que se encuentra dentro de Cd. Guzmán son los restauranteros y de

cafetería, a continuación se presenta la cantidad que existe dentro de la zona de Cd. Guzmán (da-tos a abril de 2010).

Fuente: Municipio de Zapotlán el Grande.

4.8.3 HOTELES

Uno de los indicadores importantes dentro de la infraestructura y que son parte del atrac-

tivo de una ciudad (ya sea para viajes de nego-cio o placer) son los hoteles, teniendo en Ciudad Guzmán una totalidad de 12 hoteles al servicio del turista hasta mayo del 2010.

Fuente: Municipio de Zapotlán el Grande.

Fuente: Portal del municipio de Zapotlán el Grande (Última actualización mayo 2010).DISTRIBUCIÓN PORCENTUAL DE HOTELES EN CD. GUZMÁN, SEGÚN CATEGORÍA.

Total de Restaurantes y Cafeterías.Tipo de Establecimiento CantidadRestaurante 36Cafetería 14Total 50

SIN CLASIFICACIÓN 2 ESTRELLAS 3 ESTRELLAS 4 ESTRELLAS

17%17%17%

50%

RESTAURANTESCAFETERÍAS

3614

42

4.8.4 SUCURSALES BANCARIAS

A continuación se muestra un análisis sobre cómo se encuentran los empleados y sucursales

bancarias, cajeros automáticos en el municipio de Zapotlán el Grande a su vez, se muestra su posición y porcentaje con respecto al total estatal. Número de oficinas, número de empleados y cajeros automáticos.

Algunos de los servicios son los bancarios; el siguiente cuadro muestra que se tienen 14 oficinas bancarias, 132 empleados, 26 cajeros automáticos, con datos del Centro Bancario del Estado de Jalisco.

El municipio de Zapotlán el Grande cuenta con 0.03 cajeros por cada 1,000 habitantes, el estado de Jalisco cuenta con 2.2 cajeros por cada 1,000 habitantes.

Fuente: Centro Bancario del Estado de Jalisco cifras a junio de 2010.

El siguiente cuadro señala los porcentajes de Zapo-tlán el Grande con respecto al Estado de Jalisco en lo que a sucursales, número de empleados y cajeros automáticos se refiere.

Zapotlán el Grande representa el 1.8% del total estatal en número de oficinas bancarias, el 1.6% en número de empleados, y el 1.2% en cajeros automáticos.

NÚMERO DE OFICINAS BANCARIAS DE LOS 10 MUNICIPIOSCON MAYOR OFERTA

Número de oficinas bancarias, empleados bancarios y cajeros automáticos respecto al total estatal.

Fuente: Centro Bancario del Estado de Jalisco cifras a junio de 2010.

4.8.5 SUCURSALES BANCARIAS

El municipio de Zapotlán el Grande se encuentra posicionado en el lugar número 8 del total de

los municipios de Jalisco, en la oferta de oficinas bancarias, a continuación se presenta un cuadro con 10 municipios de mayor oferta de éstas.

Fuente: Centro Bancario del Estado de Jalisco cifras a junio de 2010.

Posicionamiento por número de cajeros automíti-cos Zapotlán el Grande obtiene el octavo lugar en número de cajeros automáticos junto con Lagos de Moreno teniendo ambos un total de veinte cajeros al servicio del público para junio del 2010, según datos del Centro Ba cario del Estado de Jalisco.

El municipio de Zapotlán el Grande se encuentra posicionado en el 7mo lugar del total de los muni-cipios de Jalisco, con respecto a la oferta de cajeros automáticos, a continuación se presenta un cuadro con 10 municipios de mayor oferta:

Municipios Cajeros Automáticos

43

4.9 SEGURIDAD

A continuación se presenta el aspecto de Segu-ridad, un aspecto muy importante a analizar

en la actualidad por la repercusión que puede tener en la sociedad de Jalisco y en este caso de Zapotlán el Grande.

En este aspecto se consideraron los índices delictivos por cada 1,000 habitantes, tomando en cuenta el delito de robo a negocios, delito de robo a carga pesada, delito de robo a bancos, delito de robo a personas, delito de robo a vehículos particulares, delitos de robo a casas habitación, y delito de secuestros.

Cabe resaltar que en el delito de secuestros nose tiene estadística alguna apareciendo en cero.

4.9.1 ÍNDICES DELICTIVOS POR CADA 1,000HABITANTES DE LOS MUNICIPIOSDE LA REGIÓN SUR DE JALISCOY EL TOTAL ESTATAL 2009

El siguiente cuadro muestra los distintos índices delictivos por cada 1,000 habitantes en los distin-

tos municipios de la región Sur de Jalisco y el total estatal tomando en cuenta el robo a bancos, robo a carga pesada, robo a negocios, robo a personas, robo a vehículos y robo a casa habitación.

Se puede ver que el robo a vehículos es lo más recurrente en el estado de Jalisco con un índice de 1.0378 por cada 1,000 habitantes.

ÍNDICES DELICTIVOS POR CADA 1,000 HABITANTES DE LOS MUNICIPIOSDE LA REGIÓN SUR DE JALISCO Y EL TOTAL ESTATAL 2009.

Fuente: Elaboración propia con base en datos de la Dirección General de Estadística y Política Criminal de la Secretaríade Seguridad Pública, Prevención y Readaptación social.

44

4.9.2 ÍNDICE DE ROBO A BANCOSPOR CADA 1,000 HABITANTES ENLA REGIÓN SUR DE JALISCO (2009)

En lo que a robo a bancos se refiere para el año 2009, Zapotlán el Grande es quién tiene el índice

más grande con 0.0099 mientras que todos los demás municipios tienen 0.0000.

4.9.3 ÍNDICE DE ROBO A CARGA PESADA POR CADA 1,000 HABITANTES EN LAREGIÓN SUR DE JALISCO (2009)

En lo que a robo a carga pesada se refiere el Municipio de Atoyac tiene el primer lugar con

un índice de 0.5393 por cada mil personas, por su parte Zapotlán el Grande tiene un índice de 0.0396 por cada mil personas. Robo a carga pesada en la Región Sur y Zapotlán el Grande en 2009.

ROBO A BANCOS EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

ROBO A CARGA PESADA EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

Fuente: Elaboración propia con base en datos de la Dirección General de Estadística y Política Criminal de laSecretaría de Seguridad Pública, Prevención y Readaptación social.

45

4.9.4 ÍNDICE DE ROBO A NEGOCIOS POR CADA 1,000 HABITANTES EN LA REGIÓNSUR DE JALISCO (2009)

En lo que a robo a negocios en la región sur del Estado para el año 2009 se puede ver que

Tonila tiene el más alto índice de 0.2852 por 1,000 habitantes siguiendo Zapotlán el Grande con 0.2277 por mil habitantes.

4.9.5 ÍNDICE DE ROBO A PERSONAS POR CADA 1,000 HABITANTES EN LA REGIÓNSUR DE JALISCO (2009)

El índice de robo a personas por cada 1,000 habitantes en Zapotlán el Grande es de 0.1386,

en primer lugar de la Región lo tiene Tuxpan con un índice de 0.1860 por cada mil habitantes.

ROBO A NEGOCIOS EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

ROBO A PERSONAS EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

Fuente: Elaboración propia con base en datos de la Dirección General de Estadística y Política Criminal de laSecretaría de Seguridad Pública, Prevención y Readaptación social.

46

4.9.6 ÍNDICE DE ROBO A VEHÍCULOS POR CADA 1,000 HABITANTES EN LA REGIÓN SUR DE JALISCO (2009)

Zapotlán el Grande presenta un índice de 0.7980 por cada mil habitantes siendo el primer lugar

en robo a vehículos en la región sur de Jalisco, siguiéndole Zapotiltic con un índice de 0.6174.

4.9.7 ÍNDICE DE ROBO A CASA HABITACIÓN POR CADA 1,000 HABITANTES EN LA REGIÓN SUR DE JALISCO (2009)

El siguiente cuadro muestra los diferentes índices de robo a negocios en la región sur para el año

2009, teniendo el primer lugar Zapotiltic con un índice de 0.6560 siguiéndole Tuxpan con un índice de 0.6197 en tercer lugar Zapotlán el Grande con un índice de 0.5940 por cada mil habitantes.

ROBO A VEHÍCULOS EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

ROBO A CASA HABITACIÓN EN LA REGIÓN SUR Y ZAPOTLÁN EL GRANDE EN 2009

Fuente: Elaboración propia con base en datos de la Dirección General de Estadística y Política Criminal de laSecretaría de Seguridad Pública, Prevención y Readaptación social.

47

4.9.8 ÍNDICES DELICTIVOS POR CADA 1,000 HABITANTES DE LOS MUNICIPIOS DE LA REGIÓN SUR DE JALISCO Y EL TOTAL ES-TATAL ENERO-JUNIO 2010.

En el primer semestre de 2010 se obtuvieron los siguientes registros: en el robo a vehículos

Jalisco tiene un índice de 0.8116 por mil habitantes mientras que Zapotlán el Grande obtiene solamente un 0.4705, con respecto a los municipios de la región Sur Techaluta de Montenegro obtiene el primer lugar 0.7068 En robo a bancos Atoyac obtiene el primer lugar y Zapotlán el Grande el segundo lugar con un índice de 0.0098 por mil habitantes, mientras que en robo a carga pesada se posiciona en el primer lugar Techaluta de Montenegro con un índice del 0.7068.

En robo a negocios el primer lugar lo tiene Gómez Farias con un índice de 0.4842 por mil habitantes, en robo a personas Sayula tiene el primer lugar con un índice de 0.2424 por cada mil habitantes.

En robo a casa habitación Zapotlán el Grande lleva el primer lugar con un índice de 0.4706 por cada mil habitantes.

ÍNDICES DELICTIVOS POR CADA 1,000 HABITANTES DE LOS MUNICIPIOS DE LA REGIÓN SUR DE JALISCO Y EL TOTAL ESTATAL ENERO-JUNIO 2010

Fuente: Elaboración propia con base en datos de la Dirección General de Estadística y Política Criminal de laSecretaría de Seguridad Pública, Prevención y Readaptación social.

48

4.10 TECNOLOGÍA

El siguiente apartado muestra la situaciónactual de la tecnología que será más detallado

en los indicadores de cada uno de los aspectosa estudiar.

Las empresas comerciales principalmente utili-zan computadoras siendo que el 49% de ellas tienen y su mayoría están conectadas a Internet,aún son pocas las empresas que utilizan lossitios web como medio de comercialización siendo un 17%.

Otro de los ramos en que se utiliza tecnologíason los agro-negocios, siendo que en la regiónse ha tenido un aumento en el cultivo de berrys,los avances tecnológicos han incrementado losrendimientos de las huertas, y en un medianoplazo puede contribuir al nivel económico de laregión.

Las personas mencionaron en las encuestascomentarios sobre la necesidad de que avancemás el uso de la tecnología puesto que estofacilita el trabajo dentro de las empresas.

Aunque todavía se utiliza un presupuesto bajopara la innovación tecnológica 7% y 10.4% parala adquisición de tecnología.

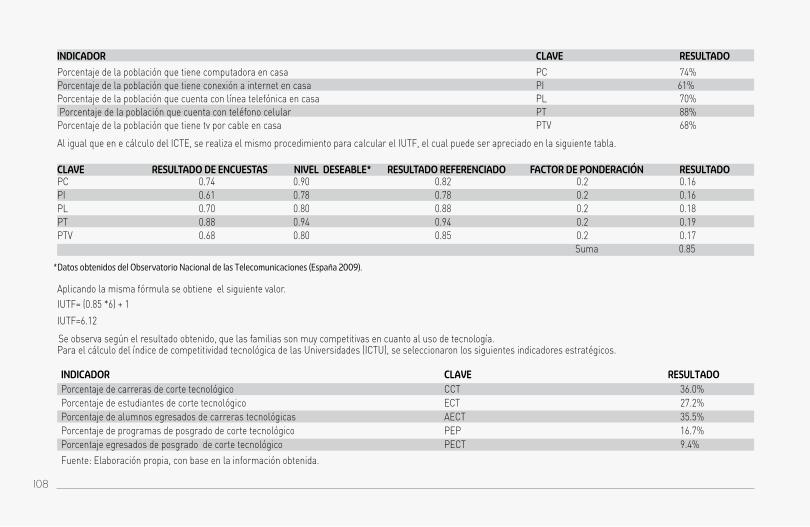

En lo que a familias se refiere la utilización de tecnología es básica puesto que es princi-palmente para su uso personal como líneas telefónicas, tv por cable, telefonía celulary uso de Internet que cada día es más usado paratareas escolares, redes sociales, etc.

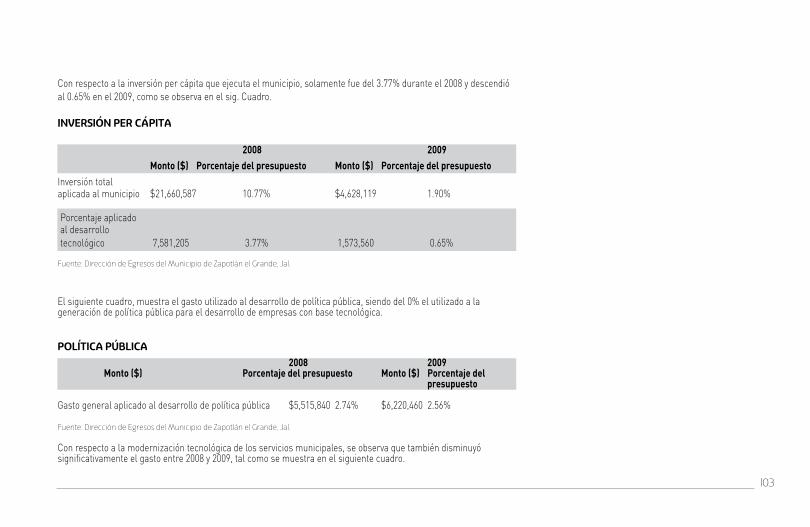

En la utilización de tecnología en el gobiernose puede ver que el porcentaje para desarrollotecnológico es solamente de un 3%, el gastoaplicado al desarrollo tecnológico es del 3.77%y el gasto de dependencias en modernizacióntecnológica es del 8%.

Las universidades, hoy más que nunca,requieren tecnología para su procesoenseñanzaaprendizaje la utilizaciónde programas computacionales,Internet, permiten estar a la vanguardia en Educación,las universidades como CUSUR,ITCG y UNIVER utilizan dichas herramientas.

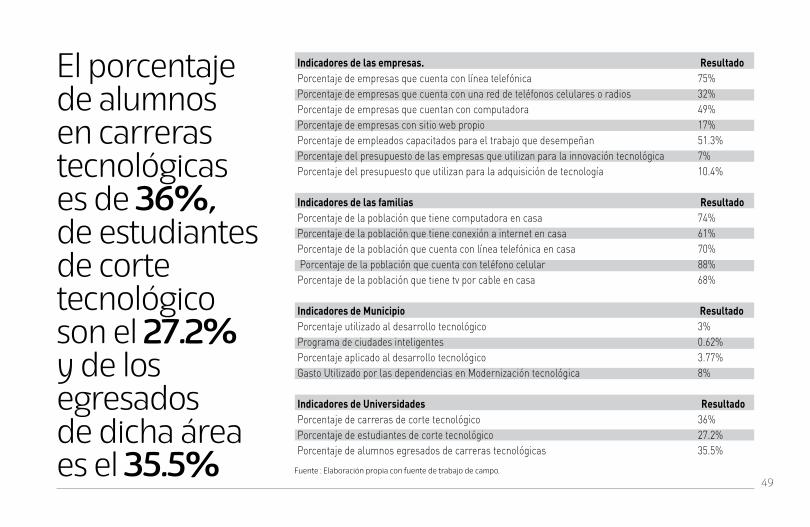

36%

27.2%

35.5%

Alumnos en carretas tecnológicas

Estuidiantes de cortetecnológico

Egresados de

tecnológicos

49

El porcentaje de alumnosen carrerastecnológicases de 36%,de estudiantes de cortetecnológicoson el 27.2%y de losegresadosde dicha área es el 35.5% Fuente : Elaboración propia con fuente de trabajo de campo.

50

4.11 DESARROLLO EMPRESARIAL

4.11.1 LOCALIZACIÓN ESTRATÉGICA

El municipio de Zapotlán el Grande se encuentra en la Región Sur del Estado de Jalisco, Cd. Guzmán

es la cabecera municipal del municipio de Zapo-tlán el Grande.

Se encuentra ubicada a 139 km al sur de Gua-dalajara capital del estado de Jalisco a unaaltura de 1,507 metros sobre el nivel del mar.

Localización de Zapotlán el Grande.

Las vías de Acceso a l Municipio son la carretera Libre GDL – Colima y la autopista GDL – Manza-nillo. Cuenta con una red de carreteras estatales que comunican las localidades, igualmente la vía de comunicación con el sur-oeste es la carretera estatal Ciudad Guzmán-Autlán de Navarro; la transporación se realiza en autobuses públicos o vehículos de alquiler y particulares.

Además cuenta con servicio de ferrocarril de carga.

CARRETERASCarretera-Camino Longitud KMAtequiyazan E.C. (1000-Libramiento Norte) 9Acatlán-Ciudad Guzmán 11.4Acceso Sur a Ciudad Guzmán 5.1Circuito Interior Ciudad Guzmán 4.1Libramiento Ciudad Guzmán 10.4Acceso Norte a Ciudad Guzmán 0.4Cd. Guzmán-Tonaya 12Aeropista Cd. Guzmán 15

Fuente: Secretaría de Comunicaciones y Transporte.

4.11.2 CERCANÍA A LOS CENTROS DECONSUMO FINALES DE LA CADENASE MUESTRAN LOS DIFERENTES DETINOS MÁS IMPORTANTES PARACOMERCIALIZACIÓN DE PRODUCTOS

CENTROS DE CONSUMO FINAL DE LA CADENADestino Distancia Guadalajara 122 Km. Colima 76 Km. Manzanillo 181 Km. Puerto Vallarta por Mascota 331 Km.

Fuente: Secretaría de Comunicaciones y Transporte

4.11.3 CERCANÍA A PUERTOS Y AEROPUERTOINTERNACIONALES

En la siguiente imagen se observa la ubicación delmunicipio de Zapo lán el Grande (estrella) den-

tro del estado de Jalisco, así com la cercanía que tiene con los distintos puntos estratég cos de trans-porte, tanto de personas como de mercancías.

• Guadalajara: 122 Km.• Colima: 76 Km.• Manzanillo: 181 Km.• Puerto Vallarta (por Mascota): 331 Km.

51

4.12.1 DENUNCIAS RECIBIDAS EN MATERIA AMBIENTAL EN LA REGIÓN SUR

El siguiente cuadro muestra las denuncias re-cibidas en cada municipio de la región sur

de Jalisco en materia ambiental y su porcentaje con respecto al total regional, siendo Tapalpa el que obtiene el mayor porcentaje siendo éste de 21%, siguiéndole Zapotlán el Grande con el 19%

DENUNCIAS RECIBIDAS EN MATERIA AMBIENTALEN LA REGIÓN SUR DE JALISCOMunicipio Total PorcentajeSAYULA 1 1%TEOCUITATLÁN DE C. 1 1%TONILA 1 1%TOLIMÁN 2 3%ZACOALCO DE TORRES 3%ZAPOTILTIC 3%AMACUECA 3 4%TUXPAN 5 6%GÓMEZ FARÍAS 6 8%ATOYAC 7 9%SAN GABRIEL 7 9%ATEMAJAC DE BRIZUELA 9 12%ZAPOTLÁN EL GRANDE 15 19%TAPALPA 16 21%TOTAL REGIÓN SUR 77 100%

Fuente: Elaboración propia con datos de la Procuraduría Federal de Protección al Ambiente Delegación Jalisco.

CERCANÍA A PUERTOS Y AEROPUERTOINTERNACIONALES

4.12 DENUNCIAS AMBIENTALES

El siguiente apartado muestra las denunciasambientales totales en las localidades de la

Región Sur del Estado de Jalisco para el año 2006.

4.12.2 DENUNCIAS AMBIENTALES EN ZAPOTLÁN EL GRANDE, REGIÓN SUR,Y JALISCO.

A continuación se muestra el porcentaje que representa Zapotlán el Grande y la región sur

con respecto al total estatal en lo que a denun-cias ambientales se refieren para el año 2006.Obteniendo un 3% Zapotlán el Grande, y la región sur un 14% con respecto a la totalidad estatal.

DENUNCIAS AMBIENTALES EN ZAPOTLÁN EL GRANDE, REGIÓN SUR Y JALISCO.Localidad Denuncias Totales % del EstatalREGIÓN SUR 77 14%ZAPOTLÁN EL GRANDE 15 3%JALISCO 558 100%

Fuente: Elaboración propia con datos de la Procuraduría Federal de Protección al Ambiente Delegación Jalisco.

GUADALAJARA

MANZANILLO

PUERTO VALLARTA ZAPOTLAN EL GRANDE

52

4.13 POLÍTICA PÚBLICA ACTUAL

Las políticas públicas actuales1 del Gobierno deZapotlán El Grande sobre las cuales se trabajapara lograr un impacto positivo en las áreasestratégicas se resumen a continuación.

AGRICULTURA

• Consolidar gestiones de apoyos al agro con pro-gramas Estatales y Federales.

• Conformar un centro de negocios a groindustrial.

• Consolidar el programa de apoyo a la actividad silvícola, de manejo y uso de suelo, plagas, control de incendios e intercambio de tecnología.

• Impulsar el programa de apoyos e incentivos a Pymes, de la cadena de agro-ganaderos.

INDUSTRIA

• Apoyar con la promoción y renta de los terre-nos del parque industrial vinculando al empre-sario con las autoridades estatales para incen-tivar a las empresas interesadas en instalarse y que generen empleo en la localidad.

• Fomentar la cultura empresarial en la ciuda-danía cómo en las instituciones públicas (ITCG y CUSUR) por medio de cursos, talleres y con-ferencias referentes al impulso del desarrollo empresarial.

• Vincular proveedores, empresarios y distribui dores para el fortalecimiento en la calidad comoen el servicio que estos brindan.

• Asesoría en estructurar un plan de negocios a empresarios menores y mayores (industriales) con la finalidad de conseguir financiamientos o inversionistas con el gobierno del estado.

INVERSIÓN PÚBLICA Y PRIVADA

• Estimular la gestión de recursos, para pro-gramas, acciones y proyectos de Inversión Pública Municipal.

• Establecer un programa de apoyo a la inver-sión para fomentar la iniciativa privada.

• Promoción del Parque Industrial para el es-tablecimiento de empresas de bajo impacto contaminante.

EDUCACIÓN

• Ampliación de los servicios de salud municIpal dirigidos a la población más vulnerabledel municipio.

• Equipamiento del Centro de Atención de Salud Municipal.

• Habilitación de Centros de Recuperación para alcohólicos y adictos.

• Promoción e implementación de cursos y cam-pañas para la prevención de enfermedades en coordinación con la Secretaría de Salud.

• Ampliación del Programa Oportunidades, para integración de más familias de escasos recursos del municipio.

• Implementación de programas para la revisión de criaderos clandestinos de animales en coordi-nación con la Secretaría de Salud reglamentando el tratamiento de aguas residuales.

• Implementación de programa para la revisión de giros expendedores de bebidas embriagantes para el control de bebidas adulteradas en coordinación con la Secretaría de Salud.

• Implementación de campañas antidrogas yadicciones como tabaquismo y alcoholismo.

53

INFRAESTRUCTURA DE SERVICIOS BÁSICOS

• Generar estrategias para incrementar la re-caudación municipal vía: catastro, agua potable, panteones, siendo necesario ampliar la base de contribuyentes por rubros específicos.

• Es necesario establecer un programa inte-gral para el saneamiento del medio ambiente: conformado con la integración del consejo de ecología que impulse el establecimiento de pro-gramas operativos para centros eco turísticos (las peñas, los ocotillos, la laguna, Apaxtepetl y parque nacional el Nevado).

• Generar un programa operativo anual de con-strucción y rehabilitación de infraestructura básica.

• Construcción de un nuevo Panteón Municipal.

• Mejoramiento integral de la imagen urbana.

CENTROS UNIVERSITARIOS

• Establecer programas de vinculación con los planteles educativos de nivel medio y supe-rior para elaborar programas de apoyo al de-sarrollo municipal.

• Programa de fortalecimiento para la promo-ción de oferta educativa.

• Programa para la generación de proyectos estratégicos para la inversión pública y pri-vada.

• Fuentes de empleo

• Aplicar programas de incentivos,capacitación, talleres parainversionistas de las principales cadenas productivas del municipio.

• Promoción del municipio, para la instalación de industrias.

• Creación de foros de promoción para inver-sión.

• Programa de capacitación para la integración de cooperativas, comercializadoras e integra-doras de productos artesanales.

• Promocionar el tianguis artesanal del sur de Jalisco en espacios alternos de áreas de don-ación de las colonias del municipio.

• Gestionar el apoyo a emprendedores de PYMES.

PROMOCIÓN TURÍSTICA

• Aplicar programas de promoción de los atracti-vos turísticos de Zapotlán el Grande, con las rutas eco-turísticas de la Sierra del Tigre y la Sierra de Tapalpa, (eco-turismo) aprovechando el evento in-ternacional de los Juegos Panamericanos 2011.

• Desarrollo de programas de la rehabilitación de la imagen urbana, iluminación de monumentos patri-moniales del centro histórico.

• Impulsar programas de señalización de la ciudad y sus principales atractivos turísticos, con el impac-to municipal y regional.

• Promover el turismo religioso.

• Fomento de la presencia del municipio, en las principales ferias y tianguis turísticos para promover a Zapotlán el Grande.

54

4.14 ATRACTIVOS TURÍSTICOS NATURALES

En el municipio existen diversos magníficosescenarios naturales donde podrá observar

hermosos paisajes, realizar deportes de aventura y experimentar el contacto con la naturaleza através actividades tales como el senderismo,campismo, alpinismo, observación de aves, etc.

A continuación se hace mención de los princi-pales escenarios turísticos del municipio.

LAGUNA DE ZAPOTLÁN

Considerado como humedal sitio Ramsar, la Laguna de Zapotlán es uno de los prin-

cipales atractivos de carácter natural con que cuenta el municipio de Zapotlán El Grande, por la concentración de especies de flora y fauna únicas en la región. Este vaso lacustre ha sido el escenario de múltiples actividades deportivas y de esparcimiento, además de ser un importante polo económico para la población misma que aprovecha el pescado para su consumo y lasplantas de tule para la elaboraciónde artesanías y utensilios para el hogar.

La Laguna de Zapotlán será subsede de los Juegos Panamericanos Guadalajara 2011. Su inigualable belleza ha sido inspiración para que poetas y escri-tores ventilen hermosas creaciones en torno suyo.

Fuente:José Fernando González Castolo

55

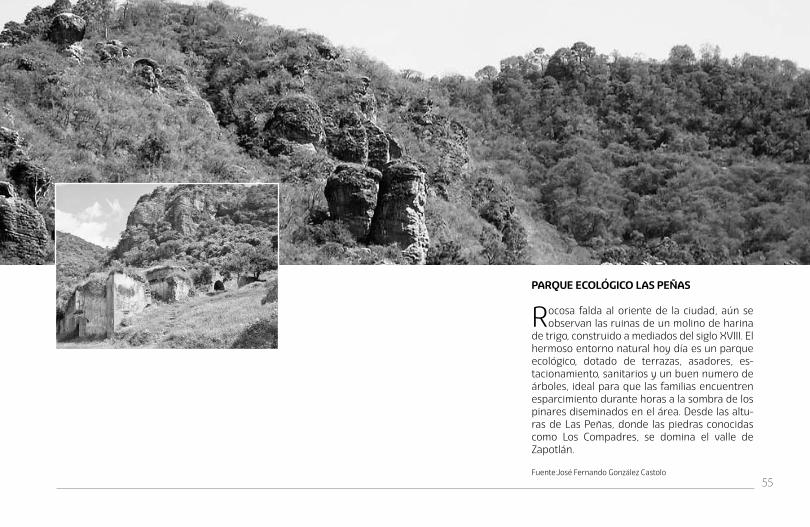

PARQUE ECOLÓGICO LAS PEÑAS

Rocosa falda al oriente de la ciudad, aún se observan las ruinas de un molino de harina

de trigo, construido a mediados del siglo XVIII. El hermoso entorno natural hoy día es un parque ecológico, dotado de terrazas, asadores, es-tacionamiento, sanitarios y un buen numero de árboles, ideal para que las familias encuentren esparcimiento durante horas a la sombra de los pinares diseminados en el área. Desde las altu-ras de Las Peñas, donde las piedras conocidas como Los Compadres, se domina el valle deZapotlán.

Fuente:José Fernando González Castolo

56

PARQUE NACIONAL NEVADO EL COLIMA

El punto referencial más iportante y destacado de la región sur de Jalisco, considerada entre

las 60 montañas mas importantes como fabrica de agua, también como Región terrestrePriori-taria y Área de importancia de Conservación de Aves. Alcanza los más de 4 mil metros dealtura sobre el nivel del mar. En los meses de diciembre, enero y febrero, época en lacual su picacho suele tener nieve, principal atrac-tivo para los visitantes nacionales y extranje-ros, quienes encuentran un fascinante paisajecompuesto por una exhuberante y peculiarflora y fauna.

Fuente:José Fernando González Castolo

El punto referencialmás iportante

y destacadode la región

sur de Jalisco

57

4.15 NIVEL DE DESARROLLOY CRECIMIENTO PERSONAL

Entre los científicos sociales hay discusiónsobre los conceptos de crecimiento y desarrollo,

que son los que más se utilizan para analizar el avance de una sociedad y la mejoría de la calidad de vida.

El crecimiento se mide con un solo parámetro, el Producto Interno Bruto per cápita. Este parámetro integra la suma de todos los bienes y servicios fi-nales producidos por un país en un año, dividido por la población promedio del mismo año Sin em-bargo, al principio de la década de los noventa, el Programa de Naciones Unidas para el Desar-rollo (PNUD) empezó a trabajar con el concepto del Índice de Desarrollo Humano (IDH) para medir precisamente el desarrollo, que incluye conceptos adicionales al avance económico como la salud y la educación.

El propósito final del desarrollo se en- cuentra en cada uno de sus habitantes y en las posibilidades que ellos tienen para elegir una vida en la que puedan realizar a plenitud su potencial como seres humanos.

Los factores fundamentales que permiten alas personas ser libres en ese sentido, sonla posibilidad de alcanzar una vida larga ysaludable, poder adquirir conocimientosindividual y socialmente valiosos y tenerla oportunidad de obtener los recursos necesarios para disfrutar un nivel de vidadecoroso.

En el núcleo del concepto de desarrollohumano se encuentran las personas y susoportunidades, no la riqueza que poseen, elingreso que devengan, o las mercancías yservicios que consumen. El IDH es exitosopor su simplicidad, ya que combina treselementos: condiciones de salud (indicadopor la esperanza de vida), educación alcanzada (medida por el analfabetismo y las tasas de

matriculación) y el ingreso (representado por el logaritmo del PIB per cápita). Según el In-forme sobre Desarrollo Humano del estado de Jalisco, en el año 2005 dicha entidad alcanzó un IDH de 0.8200, con lo que se ubica en la categoría de desarrollo humano alta (definida por un valor de IDH igual o superior a 0.80).

En el ámbito nacional, Jalisco se ubicó en elmismo año, en el puesto número 14,esto derivado del desempeñoque mostró el estado encomparación con el delresto del país.

58

NIVEL DE DESARROLLOY CRECIMIENTO PERSONAL

En la siguiente gráfica, realizada con datos del mismo Informe, podemos observar a los muni-

cipios de Jalisco que en el año 2005 presentaban el IDH más elevado, se aprecia en primer lugar el municipio de Zapopan, seguido por Guadala-jara y por Puerto Vallarta, en la cuarta posición se encuentra Zapotlán el Grande (marcado con una estrella), lo cuál lo clasifica dentro de los mu-nicipios con un nivel de desarrollo humano alto.

Por otro lado tenemos en la siguiente gráfica a los municipios del estado de Jalisco que presentaron en 2005, los niveles más bajos del IDH, en este caso se aprecia al municipio de Mezquitic en la última posición con un nivel de desarrollo me-dio, seguido por el municipio de Bolaños y el de Cuautitlán G. B.

A pesar de ser un gran esfuerzo internacional y nacional, el Índice de Desarrollo Humano no puede medir la calidad de vida, son muy po-cos indicadores. Este esfuerzo se puede hacer exclusivamente a nivel local y ya existen varias ciudades en el mundo que han seleccionado sus propios indicadores y los evalúan anualmente, de tal forma que tienen imágenes del avance de sus ciudadanos y sociedad.

MUNICIPIOS CON MAYOR NIVEL DE DESARROLLO HUMANO (IDH) EN JALISCO

MUNICIPIOS CON MAYOR NIVEL DE DESARROLLO HUMANO (IDH) EN JALISCO

Fuente: Elaboración propia con datos del Programa de Naciones Unidas para el Desarrollo, 2005.

Fuente: Elaboración propia con datos del Programa de Naciones Unidas para el Desarrollo, 2005.

59

4.16 PERSPECTIVA DE VIDADEL CIUDADANO

En cuanto a la perspectiva de vida del ciudadano del municipio de Zapotlán el Grande, Jalisco, podemos observar en la siguiente gráfica que de acuerdo al nivel de esperanza de vida, el es-tado de Jalisco se ubica en el puesto número 15 en comparación con los demás estados de laRepública Mexicana.

Se observa que en este estado el promedio de esperanza de vida de la población en general enla década de 2001 a 2010, es de 76.02 años.

ESPERANZA DE VIDA POR ENTIDAD FEDERATIVA (PROMEDIO DE LA DÉCADA 2001-2010)

Fuente: Elaboración propia con datos del Programa de Naciones Unidas para el Desarrollo, 2005.

60

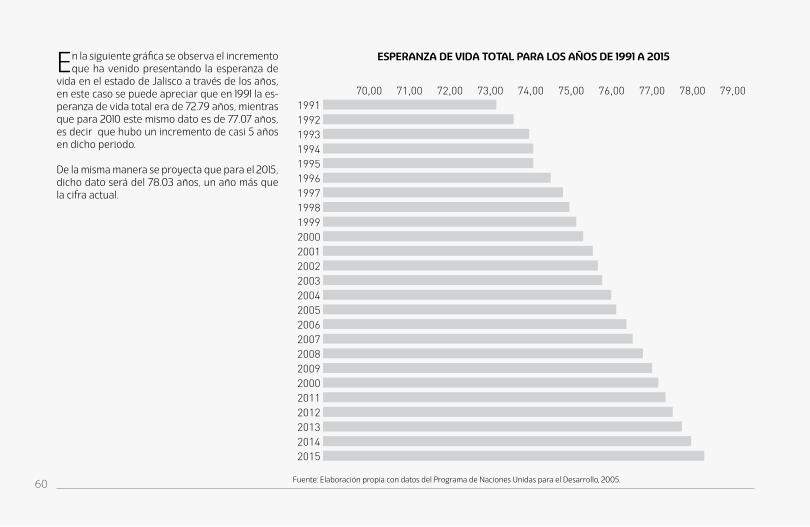

En la siguiente gráfica se observa el incremento que ha venido presentando la esperanza de

vida en el estado de Jalisco a través de los años, en este caso se puede apreciar que en 1991 la es-peranza de vida total era de 72.79 años, mientras que para 2010 este mismo dato es de 77.07 años, es decir que hubo un incremento de casi 5 años en dicho periodo.

De la misma manera se proyecta que para el 2015, dicho dato será del 78.03 años, un año más que la cifra actual.

Fuente: Elaboración propia con datos del Programa de Naciones Unidas para el Desarrollo, 2005.

ESPERANZA DE VIDA TOTAL PARA LOS AÑOS DE 1991 A 2015

61

En el gráfico siguiente se observa un comparativo de la esperanza de vida para los hombres y las mujeres en el estado de Jalisco, se puede apre-ciar que para cada año las cifras de las mujeres son mayores (por aproximadamente 5 años) que las de los hombres.

En el año 1991, la esperanza de vida para los hom-bres era de 70.06 años, mientras que para las mujeres era de 75.53 años; para el año 2010 esta cifra para los hombres es de 74.72 años y para las mujeres es de 79.42 años.

Para el 2015 se proyecta que dicha cifra para los hombres será de 75.71 años y para las mujeres será de 80.35 años.

Fuente: Elaboración propia con datos del Programa de Naciones Unidas para el Desarrollo, 2005.

ESPERANZA DE VIDA PARA MUJERES Y HOMBRES PARA LOS AÑOS DE 1991 A 2015

62

4.17 ACTIVIDADES SOCIALES Y CULTURALES

En el municipio existen gran cantidad de fes-tividades y tradiciones, entre las fiestas

más importantes se encuentran las siguientes:

Fiestas Religiosas en honor al señor San José

Festejos religiosos mas importantes de nuestra localidad, del 13 al 23 de octubre, en honor del Sr. San José, patrono de nuestra ciudad desde 1749,los cuales culminan con un desfile de carros alegóricos por las principales calles de la ciudad el día 23 de octubre, donde la Sagrada Familia (Sr. San José, el niño Jesús y la virgen del Rosario), son cargados por numerosos creyentes en un trono y acompañado por una gran cantidad de cuadrillasde danzantes y sonajeros (típicos de nuestra región).

Festival Cultural de la Ciudad

• Fue creado para conmemorar, año con año en el mes de agosto el aniversario de la fundación hispánica de la ciudad. En él confluyen una se-rie de actividades artísticas y culturales, donde se presentan manifestaciones de carácter local,nacional e internacional, con el apoyo del Consejo Nacional para la Cultura, se encuentra considerado dentro del catálogo de festividades culturales dela República Mexicana. En este foro se han pre-sentado artistas de la talla de Eugenia León, Cecilia Tousseint, Paco Padilla y Paco Rentería, entre otros; además, se llevan a cabo múltipleshomenajes a los hijos esclarecidos de la ciudad.

Feria Zapotlán

• De manera conjunta a la principal festividad religiosa de nuestra localidad, se lleva a cabo en el mes de octubre la Feria Zapotlán, instituidade manera formal el 13 de octubre de 1925, actualmente catalogada como la principal y más importante Feria de la Región. En ella se puede encontrar una gran variedad de even-tos culturales, deportivos, sociales para todos logustos.

Fiestas patrias

• Festividad anual realizada el 15 de septiembre, a cargo de las autoridades municipales, para con-memorar el aniversario de la independencia deMéxico. Un festival artístico musical y la ya tradi-cional presentación de las candidatas a reina de la feria Zapotlán, es el preámbulo para llevar a cabo la ceremonia del grito de independencia, a cargo del Presidente Municipal en el balcón de presidencia, culminando con una quema de fuegos pirotécnicos.Al día siguiente se realiza el desfile cívico en donde participan diferentes instituciones públi-cas y educativas del municipio.

Festejos de Semana Santa y Pascua

• Inicia la celebración de esta festividad con el domingo de ramos, en donde se observa a las personas acudir a las celebraciones religiosascon ramas de olivo o de palma, las cuales con pos-terioridad se juntan en muchas parroquias para luego ser quemadas y usadas en los servicios del miércoles de ceniza. El Jueves Santo en difer-entes parroquias de nuestra localidad se repre-senta la última cena de Cristo y el lavatorio de pies; el Viernes Santo se lleva a cabo la procesión del silencio y es representada la pasión y muerte de Cristo por las principales calles de la ciudad.

También se tienen numerosas tradiciones que han venido heredándose de generación en generación y que forman parte de la gran riqueza cultural del municipio. Muestra deellas se encuentran las siguientes:

Día de Muertos.

Los Acabos

• Esta tradición se ha ido olvidando, pero cuando el campesino dueño de la labor, o el agricultor ter-minan su trabajo, (la escarda y lo que ellos llaman “Paleta”, se trata de arrimarle tierra a las plantas

63

(milpas) y hacer más hondos los surcos, también le llaman el último fierro), era una costumbre lanzar cohetes al viento, en medio de los yugos acomo-dan el arado, salir hacia el pueblo, a la casa del dueño de la cementera, tomando buenos tragos de ponche de granada, ya en la casa del patrón, si éste es o era de posibilidades, les obsequiaba con magníficos platos de birria, pozole y cuachala (este platillo es originario de Tuxpan).

Los Enrosos