CURSO DE ESPECIALIZACIÓN EN NORMAS … · (NIA 800) Auditorías de ... Los estados contables...

55

30/05/2014 1 Módulo 7 CURSO DE ESPECIALIZACIÓN EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORÍA AGENDA 30/05/2014 © Guillermo Español 2 800-899 Áreas especializadas NIA 800, Consideraciones especiales. Auditoría de estados financieros preparados de acuerdo con un marco para propósitos especiales NIA 805, Consideraciones especiales. Auditoría de un estado financiero individual y elementos específicos, cuentas o partidas de un estado financiero NIA 810, Compromisos para informar sobre estados financieros resumidos 2000–2699 Normas internacionales para compromisos de revisión NICR 2400 Compromisos para revisar estados financieros NICR 2410 Revisión de información financiera intermedia desarrollada por el auditor independiente de la entidad COMPROMISOS DE ASEGURAMIENTO DIFERENTES DE AUDITORÍA O REVISIÓN DE INFORMACIÓN FINANCIERA HISTÓRICA 3000–3699 Normas internacionales sobre compromisos de aseguramiento 3000–3399 Aplicables a todos los servicios de aseguramiento 3000 Compromisos de aseguramiento diferentes de auditoría o revisión de información financiera histórica 3400–3699 Normas para cuestiones específicas 3400 El examen de información financiera prospectiva 3402 El informe de seguridad sobre controles de una organización de servicios SERVICIOS RELACIONADOS 4000–4699 Normas internacionales sobre servicios relacionados 4400 Compromisos para aplicar procedimientos convenidos sobre información financiera 4410 Compromisos para compilar información financiera III . NORMAS DE AUDITORÍA B . Auditoría de estados contables preparados de conformidad con un marco de información con fines específicos C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable D. Auditoría de estados contables resumidos I. NORMAS DE REVISIÓN DE ESTADOS CONTABLES DE PERÍODOS INTERMEDIOS II. NORMAS SOBRE OTROS ENCARGOS DE ASEGURAMIENTO A. OTROS ENCARGOS DE ASEGURAMIENTO EN GENERAL B. EL EXAMEN DE INFORMACIÓN CONTABLE PROSPECTIVA C. INFORMES SOBRE LOS CONTROLES DE UNA ORGANIZACIÓN DE SERVICIOS III. NORMAS SOBRE CERTIFICACIONES IV. NORMAS SOBRE SERVICIOS RELACIONADOS A. ENCARGOS PARA APLICAR PROCEDIMIENTOS ACORDADOS B. ENCARGOS DE COMPILACIÓN C. OTROS SERVICIOS RELACIONADOS. INFORMES ESPECIALES NO INCLUIDOS EN EL CAPÍTULO V

Transcript of CURSO DE ESPECIALIZACIÓN EN NORMAS … · (NIA 800) Auditorías de ... Los estados contables...

30/05/2014

1

Módulo 7

CURSO DE ESPECIALIZACIÓN EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORÍA

AGENDA

30/05/2014 © Guillermo Español2

800-899 Áreas especializadasNIA 800, Consideraciones especiales. Auditoría de estados financieros preparados de acuerdo con un marco para propósitos especialesNIA 805, Consideraciones especiales. Auditoría de un estado financiero individual y elementos específicos, cuentas o partidas de un estado financieroNIA 810, Compromisos para informar sobre estados financieros resumidos2000–2699 Normas internacionales para compromisos de revisiónNICR 2400 Compromisos para revisar estados financierosNICR 2410 Revisión de información financiera intermedia desarrollada por el auditor independiente de la entidadCOMPROMISOS DE ASEGURAMIENTO DIFERENTES DE AUDITORÍA O REVISIÓN DE INFORMACIÓN FINANCIERA HISTÓRICA3000–3699 Normas internacionales sobre compromisos de aseguramiento3000–3399 Aplicables a todos los servicios de aseguramiento3000 Compromisos de aseguramiento diferentes de auditoría o revisión de información financiera histórica3400–3699 Normas para cuestiones específicas3400 El examen de información financiera prospectiva3402 El informe de seguridad sobre controles de una organización de serviciosSERVICIOS RELACIONADOS4000–4699 Normas internacionales sobre servicios relacionados4400 Compromisos para aplicar procedimientos convenidos sobre información financiera4410 Compromisos para compilar información financiera

III . NORMAS DE AUDITORÍA

B . Auditoría de estados contables preparados deconformidad con un marco de información con finesespecíficos

C. Auditoría de un solo estado contable o de unelemento, cuenta o partida específicos de un estadocontable

D. Auditoría de estados contables resumidos

I. NORMAS DE REVISIÓN DE ESTADOS CONTABLESDE PERÍODOS INTERMEDIOS

II. NORMAS SOBRE OTROS ENCARGOS DEASEGURAMIENTO

A. OTROS ENCARGOS DE ASEGURAMIENTO ENGENERAL

B. EL EXAMEN DE INFORMACIÓN CONTABLEPROSPECTIVA

C. INFORMES SOBRE LOS CONTROLES DE UNAORGANIZACIÓN DE SERVICIOS

III. NORMAS SOBRE CERTIFICACIONES

IV. NORMAS SOBRE SERVICIOS RELACIONADOS

A. ENCARGOS PARA APLICAR PROCEDIMIENTOSACORDADOS

B. ENCARGOS DE COMPILACIÓN

C. OTROS SERVICIOS RELACIONADOS.INFORMES ESPECIALES NO INCLUIDOS EN ELCAPÍTULO V

30/05/2014

2

OBJETIVOS

30/05/2014 © Guillermo Español3

� Que el asistente:� conozca los nuevos servicios incluidos en la RT 37.� comprenda las diferencias entre la RT 37 y la RT 7 respecto de

los servicios que ya estaban contemplados en esta norma.

Código de Ética de IFAC para Contadores Profesional es

Servicios cubiertos por los pronunciamientos del IA ASBNICC 1-99 Normas sobre Control de Calidad

Marco de referencia para encargos de aseguramiento

Servicios Relaciona-

dos

Auditoría y revisión de información financiera histórica

Otros encargos de aseguramiento que no

son auditoría ni revisión de información financiera

histórica

NIA 100-999Normas internacionales de auditoría

NIER 2000-2699Normas internacionales sobre encargos de revisión

NIEA 3000-3699Normas internacionales sobre encargos de aseguramiento

NISR 4000-4699Normas internacionales sobre servicios relacionados

ESTRUCTURA DE LOS PRONUNCIAMIENTOS DEL IFAC

30/05/2014© Guillermo Español4

30/05/2014

3

NO

SI

NO

SI

LIMITADA

RAZONABLE

NO

SI

¿El servicio es de aseguramiento?

¿Está referido a EEFF históricos?

¿Qué tipo de seguridad brinda?

¿Los EEFF son de propósitos

generales?

Servicios Relacionados

NISR 4400/4410

Encargos de Aseguramiento

NIEA 3000/3400/3402/3410/3420

Encargos de Revisión de EEFF

NIER 2400/2410

Auditorías de EEFF con propósitos

específicos

NIA 800/805/810

Auditorías de EEFF con propósitos

generales

NIA 200 a 720

ÁRBOL DECISORIO NORMAS IAASB

30/05/2014© Guillermo Español5

RT 37 SECCIÓN III.B(NIA 800)

Auditorías de estados financieros preparados de conformidad con un marco de información con fines específicos

30/05/2014

4

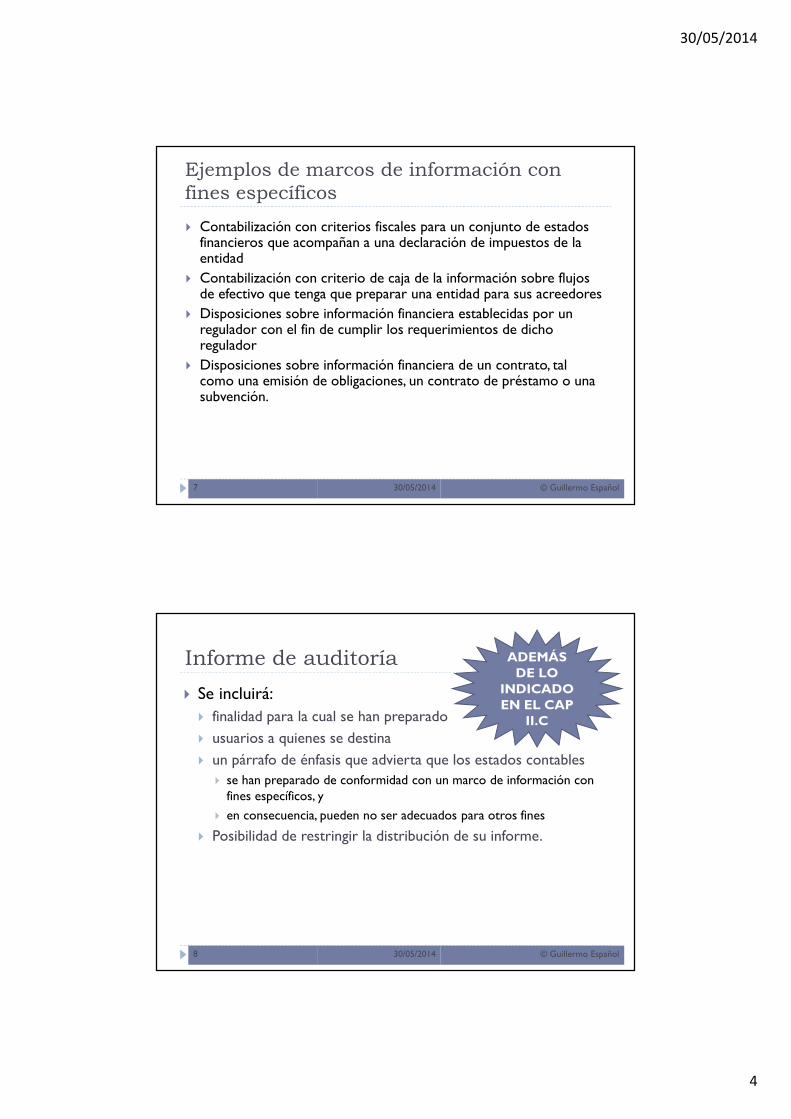

Ejemplos de marcos de información con fines específicos

30/05/2014 © Guillermo Español7

� Contabilización con criterios fiscales para un conjunto de estados financieros que acompañan a una declaración de impuestos de la entidad

� Contabilización con criterio de caja de la información sobre flujos de efectivo que tenga que preparar una entidad para sus acreedores

� Disposiciones sobre información financiera establecidas por un regulador con el fin de cumplir los requerimientos de dicho regulador

� Disposiciones sobre información financiera de un contrato, tal como una emisión de obligaciones, un contrato de préstamo o una subvención.

Informe de auditoría

30/05/2014 © Guillermo Español8

� Se incluirá:� finalidad para la cual se han preparado� usuarios a quienes se destina � un párrafo de énfasis que advierta que los estados contables

� se han preparado de conformidad con un marco de información con fines específicos, y

� en consecuencia, pueden no ser adecuados para otros fines

� Posibilidad de restringir la distribución de su informe.

ADEMÁS DE LO

INDICADO EN EL CAP

II.C

30/05/2014

5

RT 37 SECCIÓN III.C(NIA 805)

Auditorías de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

EL ALCANCE DE LA SECCIÓN III.A EN RELACIÓN A LAS SECCIONES III.B y C

Estados contables completospreparados de acuerdo con un marcode información financiera aplicable de

propositos generales

Estados contables completos preparados de acuerdo con un marco de información

financiera aplicable de propositos específicos

Estado, elemento, cuenta o ítemde un Estado Contable

III.A

III.B

III.C

30/05/2014© Guillermo Español10

Marco de informaciónfinanciera aplicable

resentaciónrazonable

Cumplimientocon un marco

Marco de informaciónfinanciera aplicable

Presentaciónrazonable

Cumplimientocon un marco

Propósitosgenerales

Propósitosespecíficos

30/05/2014

6

Alternativas para el auditor

Auditó los EECC de la entidad• expresará una opinión por separado para cada

encargo

No fue el auditor de los EECC• determinará si es factible

• debe cumplir con todas las normas aplicables a una auditoría de estados contables

30/05/2014 © Guillermo Español11

Informes

� Se expresará una opinión por separado para cadaencargo:� EECC completos� Elemento

� Puede publicarse junto con los EECC completos si se los distingue suficiéntemente

30/05/2014 © Guillermo Español12

30/05/2014

7

Informes

30/05/2014 © Guillermo Español13

INFORME SOBRE LOS

EECC COMPLETOS

SALVEDADES O PÁRRAFOS DE É O SOC

DESFAVORABLE O ABSTENCIÓN

INFORME SOBRE EL ELEMENTO

Considerarefectos sobre el estado contable, elemento o partida

Evaluar si es apropiado expresar una opinión no modificada sobre dicho elemento :

las disposiciones legales o reglamentarias no lo prohíben;informe de auditoría que no se publica conjuntamente con el informe de auditoría que contiene la opinión desfavorable o la denegación de opinión; yel elemento específico no constituye una parte importante del conjunto completo de estados financieros.

La NIA 705 y la RT 37 no permiten la opinión parcial

RT 37 SECCIÓN III.D(NIA 810)

Encargos para informar sobre estados contables resumidos

30/05/2014

8

DEFINICIÓN Y REQUISITOS

� EECC RESUMIDOS: información que contiene menos detalle que los estados contables, aunque supone una presentación estructurada congruente con la presentada en aquellos

� REQUISITO PREVIO: Únicamente se aceptará un encargo para informar sobre unos estados financieros resumidos cuando haya sido contratado para realizar la auditoría de los estados financieros de los que se deriven los estados financieros resumidos.

30/05/2014 © Guillermo Español15

Forma de Opinión (limpia)

30/05/2014 © Guillermo Español16

� Los estados contables resumidos son congruentes, en todos los aspectos materiales, con los estados contables auditados, de conformidad con [los criterios aplicados]; o

� Los estados contables resumidos son un resumen razonable de los estados contables auditados, de conformidad con [los criterios aplicados].

30/05/2014

9

Opiniones no limpias

30/05/2014 © Guillermo Español17

Cuando el informe de auditoría sobre los estados contables auditados contiene

• opinión con salvedades• párrafo de énfasis o • párrafo sobre otras cuestiones

• opinión desfavorable o • denegación de opinión

Poner de manifiesto el tipo de opinión en el informe de auditoría sobre los estados financieros auditados

Describir el fundamento de tal opinión

Su efecto sobre los EEFF resumidos No resulta adecuado expresar una opinión sobre los estados financieros resumidos

RT 37 SECCIÓN IV(NIER 2400 - 2410)

Normas de revisión de estados contables de períodos intermedios

30/05/2014

10

AMBITO DE APLICACIÓN - NORMATIVA

NORMAS INTERNACIONALESRT 33

NORMAS LOCALESRT 37

PRONUNCIAMIENTO TÍTULO PRONUNCIAMIENTO TÍTULO

NIER 2400ENCARGOS DE

REVISIÓN DE ESTADOS FINANCIEROS - -

NIER 2410

REVISIÓN DE INFORMACIÓN FINANCIERA DE

PERÍODOS INTERMEDIOS

REALIZADA POR EL AUDITOR

INDEPENDIENTE DE LA ENTIDAD

RT37 CAPÍTULO IV

NORMAS DE REVISIÓN DE ESTADOS

CONTABLES DE PERÍODOS

INTERMEDIOS

30/05/2014 © Guillermo Español19

Tipo de materia de Información Financiera Histórica

Revisión hecha por:

Estados Financieros

anuales

Estados Financieros Intermedios

El auditor de la entidad

− NIER 2410

Un profesionalque no es el

auditorNIER 2400 NIER 2400

30/05/2014 © Guillermo Español20

30/05/2014

11

NIER 2400

Encargos de Revisión de Estados Financieros

REVISIÓN DE EECC

Objetivo

declarar si algo ha llamado la atención del auditor que le hace creer que los EECC no están preparados, respecto de todo lo importante, de acuerdo con un marco de referencia de información contable identificado

Medioscon base en procedimientos que no proporcionan toda la evidencia que se podría requerir en una auditoría

30/05/2014©

Guillerm

o Español

22

30/05/2014

12

REVISIÓN DE EECCPROCEDIMIENTOS DE REVISIÓN – NIER 2400

Comprensión del negocio de la entidad

Indagaciones

Revisiones analíticas

Considerar si los EECC parecen conformarse a la base contable indicada

Obtener informes de otros auditores que revisaron los EECC de componentes

30/05/2014©

Guillerm

o Español

23

INDAGACIONES

� principios y prácticas contables de la entidad.� procedimientos de la entidad para registrar, clasificar y

resumir transacciones y para preparar los EECC.� acerca de todas las afirmaciones significativas en los

EECC.� acciones tomadas en asambleas de accionistas,

reuniones de directorio y otras que puedan afectar a los EECC.

30/05/2014©

Guillerm

o Español

24

30/05/2014

13

INDAGACIONES (Cont.)

� a personas que tengan responsabilidad por asuntos financieros y contables concernientes a, por ejemplo:� Si todas las transacciones han sido registradas.� Si los EECC han sido preparados de acuerdo a la base contable

indicada.� Cambios en las actividades de negocios de la entidad y en sus

principios y prácticas contables.� Asuntos sobre los cuales han surgido preguntas en el curso de

aplicación de los procedimientos anteriores.� Obtener manifestaciones escritas de la administración cuando se

considere apropiado.

30/05/2014©

Guillerm

o Español

25

INDAGACIONES (Cont.)

� Hechos posteriores a la fecha de los EECC, que puedan requerir ajustes o necesidad de agregar información adicional.

30/05/2014©

Guillerm

o Español

26

30/05/2014

14

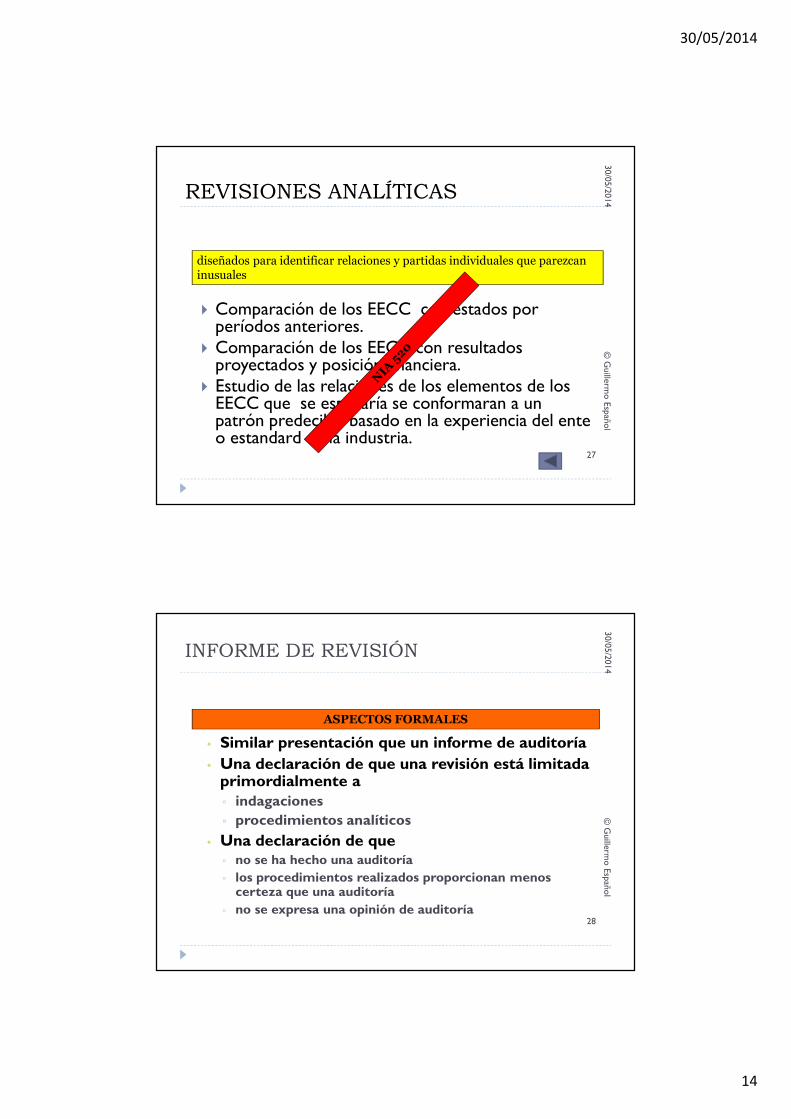

REVISIONES ANALÍTICAS

� Comparación de los EECC con estados por períodos anteriores.

� Comparación de los EECC con resultados proyectados y posición financiera.

� Estudio de las relaciones de los elementos de los EECC que se esperaría se conformaran a un patrón predecible basado en la experiencia del ente o estandard de la industria.

diseñados para identificar relaciones y partidas individuales que parezcan inusuales

30/05/2014©

Guillerm

o Español

27

INFORME DE REVISIÓN

• Similar presentación que un informe de auditoría• Una declaración de que una revisión está limitada

primordialmente a▫ indagaciones▫ procedimientos analíticos

• Una declaración de que▫ no se ha hecho una auditoría▫ los procedimientos realizados proporcionan menos

certeza que una auditoría▫ no se expresa una opinión de auditoría

ASPECTOS FORMALES

30/05/2014©

Guillerm

o Español

28

30/05/2014

15

INFORME DE REVISIÓN

ASPECTOS SUSTANCIALES

El informe de revisión debería declarar que no ha surgido a la atención del auditor nada que le haga creer que los EECC no se presentan razonablemente, respecto de todo lo significativo, de acuerdo con el marco conceptual para informes financieros identificado

expresar una salvedad a la certeza negativa proporcionada

declaración adversa (los EECC no están presentados razonablemente)

no proporcionar ninguna certeza

Si existen incorrecciones o limitación significativas al alcance de la tarea

Si existen incorrecciones significativas de efecto generalizado

Si el posible efecto de la limitación es significativo y de efecto generalizado

30/05/2014©

Guillerm

o Español

29

NIER 2410

Revisión de información financiera de períodos intermedios realizada por el auditor independiente de la entidad

30/05/2014

16

REQUERIMIENTOS DE LA NIER 2410(1 de 2)

� Cumplir con los requisitos éticos

� Implementar procedimientos de control de calidad

� Planificar y realizar la revisión con una actitud de escepticismo profesional

� Acordar las condiciones del encargo

� Comprender la entidad y su entorno, incluso de su control interno

� Realizar indagaciones, procedimientos analíticos y otros procedimientos de revisión

30/05/2014 © Guillermo Español31

REQUERIMIENTOS DE LA NIER 2410(2 de 2)

� Cotejar la información financiera de períodos intermedios con los registros contables

� Averiguar si la gerencia identificó todos los hechos posteriores que puedan requerir un ajuste o revelación

� Averiguar si la gerencia ha evaluado la capacidad de la entidad para continuar como una empresa en funcionamiento

� Obtener una manifestación escrita� Leer otra información que acompañe a la información

financiera de períodos intermedios para analizar su congruencia, o si contiene incorrecciones significativas de hecho.

� Comunicar al Directorio si algo le hace pensar que los EECC son significativamente incorrectos

30/05/2014 © Guillermo Español32

30/05/2014

17

Capítulo IV NORMAS DE REVISIÓN DE INFORMACIÓN CONTABLE HISTÓRICA

30/05/2014 © Guillermo Español33

� RT7 � “No tiene observaciones que formular”

� RT37 � “No ha tomado conocimiento de circunstancias que lo hagan suponer que los estados contables no presentan razonablemente la información”.

� No está previsto en la RT 37

APLICACIÓN EN EECC ANUALES

RT 37 SECCIÓN V(NIEA 3000 – 3400 – 3402 – 3410 - 3420)

Normas sobre otros encargos de aseguramiento

30/05/2014

18

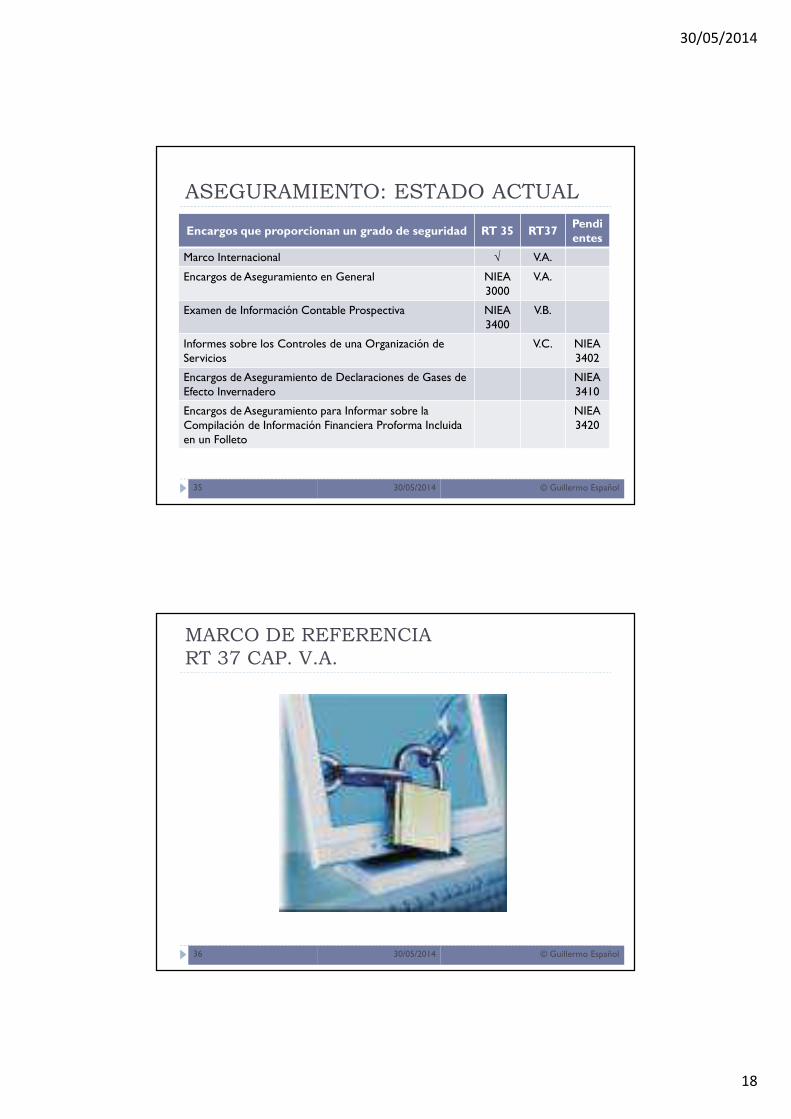

ASEGURAMIENTO: ESTADO ACTUAL

30/05/2014 © Guillermo Español35

Encargos que proporcionan un grado de seguridad RT 35 RT37Pendientes

Marco Internacional √ V.A.

Encargos de Aseguramiento en General NIEA 3000

V.A.

Examen de Información Contable Prospectiva NIEA 3400

V.B.

Informes sobre los Controles de una Organización de Servicios

V.C. NIEA 3402

Encargos de Aseguramiento de Declaraciones de Gases de Efecto Invernadero

NIEA 3410

Encargos de Aseguramiento para Informar sobre la Compilación de Información Financiera Proforma Incluida en un Folleto

NIEA 3420

MARCO DE REFERENCIART 37 CAP. V.A.

30/05/2014 © Guillermo Español36

30/05/2014

19

Definición y Objetivo

30/05/2014 © Guillermo Español37

� Encargo de aseguramiento significa un compromiso en el cual un profesional expresa una conclusión sobre el resultado de la evaluación o medición de un tema en relación con ciertos criterios, destinada a incrementar el grado de confianza de los usuarios presuntos distintos de la parte responsable.

PARTE RESPONSABLE

TEMA

PROFESIONAL

CRITERIOS

USUARIOS PRESUNTOS

Ejemplos que facilitan el análisis de la definición precedente

30/05/2014 © Guillermo Español38

Elementos mencionados en la definición del objetivo

Ejemplo 1: auditoría de estados contables

Ejemplo 2: aseguramiento sobre control interno

Resultado de la evaluación o medición

El reconocimiento, la medición, la presentación y la comunicación representada en los estados financieros

Una aseveración de la eficacia del control interno

Materia objeto de la tarea Estados contables La eficacia del control interno de una entidad

Ciertos criterios Marco de información financiera aplicable (por ejemplo, NIIF o Normas Contables Profesionales Argentinas)

COSO o CoCo

30/05/2014

20

ENCARGOS DE ASEGURAMIENTO – TIPOS S/ COMO SE SUMINISTRE LA INFORMACIÓN

• la información sobre el asunto es una aseveración de la parte responsable, quien la pone a disposición de los usuarios presuntos.

ENCARGO BASADO EN

UNA AFIRMACIÓN

• el profesional directamente realiza la evaluación o la medición del asunto.

ENCARGO DE INFORME DIRECTO

30/05/2014 © Guillermo Español39

ENCARGOS DE ASEGURAMIENTO – TIPOS EN FUNCIÓN DEL NIVEL DE ASEGURAMIENTO

• Reducción del riesgo a un nivel aceptablemente bajo

• Conclusión expresada en forma positiva

COMPROMISO DE SEGURIDAD

RAZONABLE

• Riesgo bajo, pero mayor que en un compromiso de seg. razonable

• Conclusión expresada en forma negativa

COMPROMISO DE SEGURIDAD

LIMITADA

30/05/2014 © Guillermo Español40

30/05/2014

21

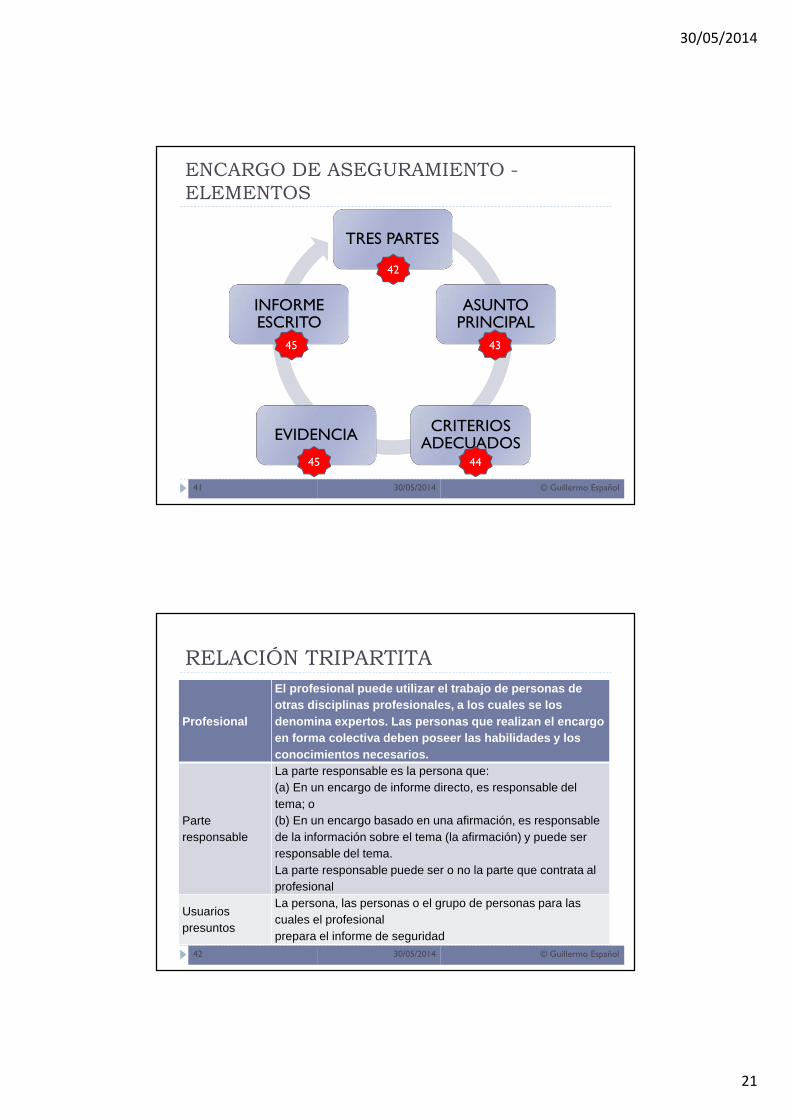

ENCARGO DE ASEGURAMIENTO -ELEMENTOS

TRES PARTES

ASUNTO PRINCIPAL

CRITERIOS ADECUADOSEVIDENCIA

INFORME ESCRITO

30/05/2014 © Guillermo Español41

42

44

43

45

45

RELACIÓN TRIPARTITA

30/05/2014 © Guillermo Español42

Profesional

El profesional puede utilizar el trabajo de persona s de otras disciplinas profesionales, a los cuales se lo s denomina expertos. Las personas que realizan el enc argo en forma colectiva deben poseer las habilidades y l os conocimientos necesarios.

Parte responsable

La parte responsable es la persona que:(a) En un encargo de informe directo, es responsable del tema; o(b) En un encargo basado en una afirmación, es responsable de la información sobre el tema (la afirmación) y puede ser responsable del tema.La parte responsable puede ser o no la parte que contrata al profesional

Usuarios presuntos

La persona, las personas o el grupo de personas para las cuales el profesionalprepara el informe de seguridad

30/05/2014

22

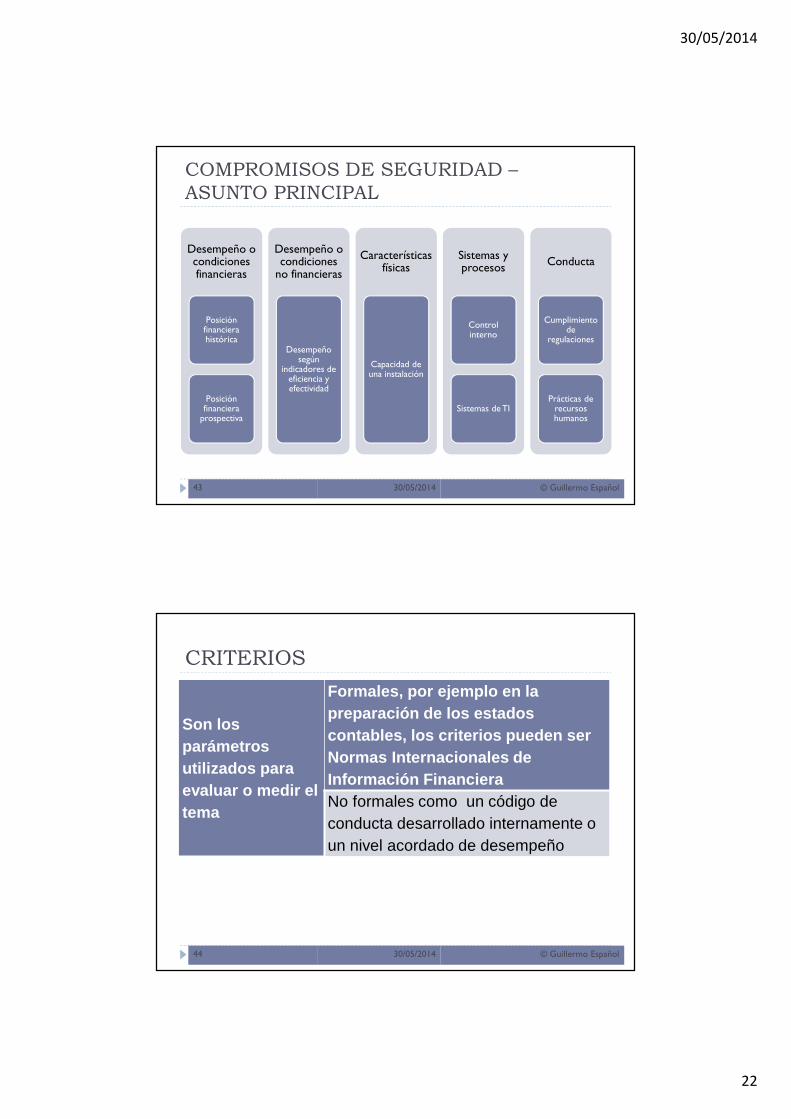

COMPROMISOS DE SEGURIDAD –ASUNTO PRINCIPAL

Desempeño o condiciones financieras

Posición financiera histórica

Posición financiera

prospectiva

Desempeño o condiciones

no financieras

Desempeño según

indicadores de eficiencia y efectividad

Características físicas

Capacidad de una instalación

Sistemas y procesos

Control interno

Sistemas de TI

Conducta

Cumplimiento de

regulaciones

Prácticas de recursos humanos

30/05/2014 © Guillermo Español43

CRITERIOS

30/05/2014 © Guillermo Español44

Son los parámetros utilizados para evaluar o medir el tema

Formales, por ejemplo en la preparación de los estados contables, los criterios pueden ser Normas Internacionales de Información Financiera No formales como un código de conducta desarrollado internamente o un nivel acordado de desempeño

30/05/2014

23

EVIDENCIA E INFORME

30/05/2014 © Guillermo Español45

Elementos de juicio válidos y suficientes

Se debe considerar la significación, el riesgo del encargo y la cantidad y calidad de los elementos de juicio disponibles cuando se planifica y ejecuta el encargo, en particular cuando se determina la naturaleza, la oportunidad y el alcance de los procedimientos para la obtención de elementos de juicio.El encargo debe ser planificado y ejecutado con una actitud de escepticismo profesional.Se deben evaluar la suficiencia y adecuación de los elementos de juicio obtenidos.

InformeEl profesional provee un informe escrito que contiene una conclusión que trasmite la seguridad obtenida acerca de la información sobre el tema.

Encargos de Aseguramientoen General

NIEA 3000

RT 37 CAP V SECCIÓN A

30/05/2014© Guillermo Español46

30/05/2014

24

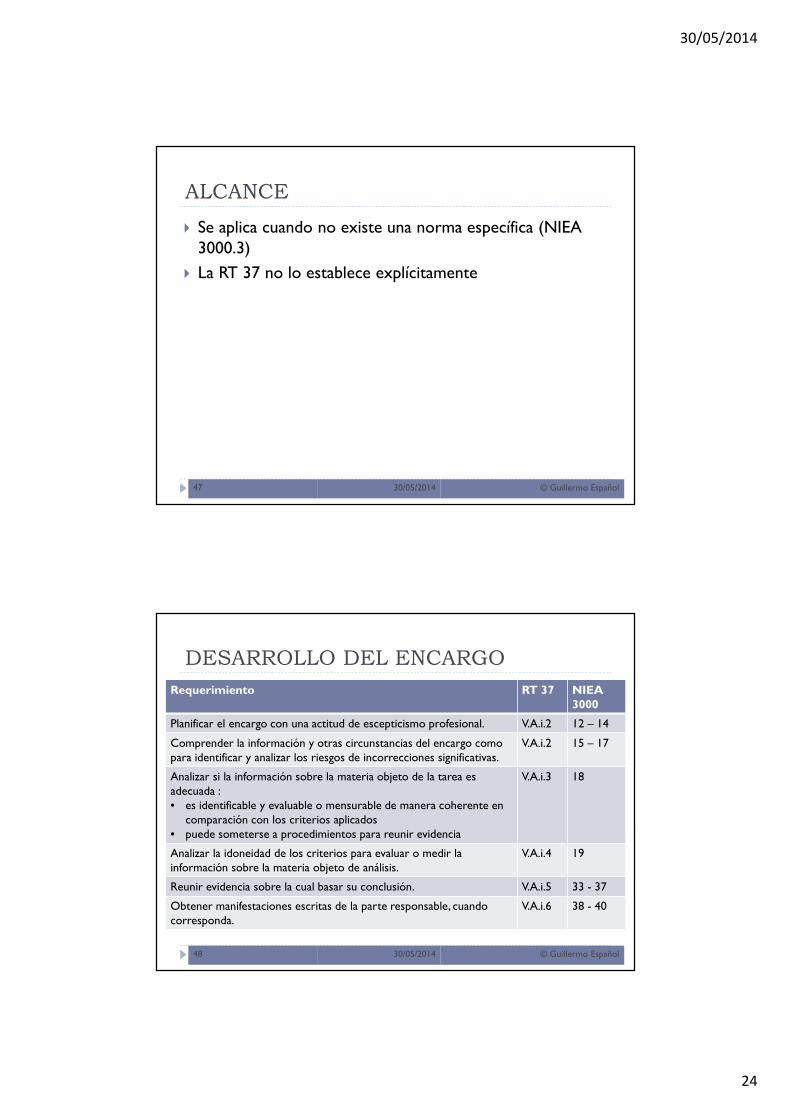

ALCANCE

30/05/2014 © Guillermo Español47

� Se aplica cuando no existe una norma específica (NIEA 3000.3)

� La RT 37 no lo establece explícitamente

DESARROLLO DEL ENCARGO

30/05/2014 © Guillermo Español48

Requerimiento RT 37 NIEA3000

Planificar el encargo con una actitud de escepticismo profesional. V.A.i.2 12 – 14

Comprender la información y otras circunstancias del encargo como para identificar y analizar los riesgos de incorrecciones significativas.

V.A.i.2 15 – 17

Analizar si la información sobre la materia objeto de la tarea es adecuada :• es identificable y evaluable o mensurable de manera coherente en

comparación con los criterios aplicados• puede someterse a procedimientos para reunir evidencia

V.A.i.3 18

Analizar la idoneidad de los criterios para evaluar o medir la información sobre la materia objeto de análisis.

V.A.i.4 19

Reunir evidencia sobre la cual basar su conclusión. V.A.i.5 33 - 37

Obtener manifestaciones escritas de la parte responsable, cuando corresponda.

V.A.i.6 38 - 40

30/05/2014

25

OTRAS NORMAS PARA EL DESARROLLO APLICABLES A TODOS LOS ENCARGOS (RT37.II)

30/05/2014 © Guillermo Español49

Requerimiento NIEA 3000

Uso del trabajo de un experto 26 – 32

Consideración de hechos posteriores 41

Documentación del encargo 42 - 44

Muyfrecuente

NORMAS SOBRE INFORMES

30/05/2014 © Guillermo Español50

� En un encargo de aseguramiento no referido a estados contables históricos, el contador debe evitar el uso de expresiones tales como auditoría o revisión.

� Es importante aclarar esto ya que en muchas oportunidades se habla en términos coloquiales de “auditoría” para referirse a tipos de encargos que no son tal cosa.

� Ejemplo de ello es el informe de aseguramiento sobre las afirmaciones contenidas en un reporte de sostenibilidad, indicadores socioeconómicos, ambientales, balance social, etc. muchas veces mal llamado informe de auditoría sobre dichos indicadores.

30/05/2014

26

INFORMES - CONTENIDO

30/05/2014 © Guillermo Español51

� Los elementos comunes a todo informe profesional (Capítulo II .C)� Identificación y descripción de la información sobre la materia objeto de análisis, y

cuando corresponda, la materia objeto de análisis.� Identificación de los criterios aplicados.� Cuando corresponda, una descripción de las limitaciones inherentes significativas

relacionadas con la evaluación o la medida de la materia objeto de análisis en comparación con los criterios.

� Cuando los criterios aplicados para evaluar o medir la información sobre la materia objeto de análisis están disponibles únicamente para usuarios presuntos específicos o sólo son pertinentes para un fin específico, una declaración que limite el uso del informe de aseguramiento a aquellos usuarios presuntos o con dicho fin.

� Descripción de las responsabilidades de la parte responsable y del contador.� Resumen del trabajo realizado.� La conclusión del contador.

� En un encargo de aseguramiento razonable, la conclusión debe estar expresada en forma positiva. � En un encargo de aseguramiento limitado, la conclusión debe estar expresada en forma negativa. � Cuando el contador expresa una conclusión distinta de una conclusión sin salvedades, el informe

debe contener una descripción clara de todos los motivos.

CONCLUSIONES CON SALVEDADES, CONCLUSIONES ADVERSAS Y ABSTENCIONES DE CONCLUSIÓN (RT37.V.A.ii.3)

30/05/2014 © Guillermo Español52

El contador debe emitir un informe con salvedades o una conclusión adversa o abstención de conclusión, según corresponda, si concluye que los criterios son inadecuados, la materia objeto de análisis es inapropiada o su descripción no es razonable o tiene incorrecciones materiales

Ampliamos con la NIEA 3000

30/05/2014

27

CONCLUSIONES CON SALVEDADES, CONCLUSIONES ADVERSAS Y ABSTENCIONES DE CONCLUSIÓN (NIEA 3000.51)

30/05/2014 © Guillermo Español53

Circunstancia Conclusión

Existe una limitación al alcance del trabajo del profesional, es decir, las circunstancias o la parte responsable o la parte contratante imponen una restricción que impide que el profesional obtenga los elementos de juicio necesarios para reducir el riesgo del compromiso de seguridad al nivel apropiado.

Conclusión con salvedades o abstención de conclusión

En aquellos casos en que:(i) La conclusión del profesional esté redactada en función de la afirmación de la parte responsable, y dicha afirmación no esté expresada en forma razonable, en todos los aspectos significativos; o(ii) La conclusión del profesional esté formulada directamente en función de la materia y los criterios determinados, y la información sobre dicha materia tenga distorsiones significativas.

Conclusión con salvedades o adversa

Luego de la aceptación del encargo descubre que los criterios determinados son inadecuados o la materia no es apropiada para un compromiso de seguridad.

(i) Una conclusión con salvedades o una conclusión adversa cuando sea probable que los criteriosinadecuados o la materia inapropiada confundan a los usuarios presuntos; o(ii) Una conclusión con salvedades o una abstención de la conclusión en otros casos.

CONCLUSIONES CON SALVEDADES, CONCLUSIONES ADVERSAS Y ABSTENCIONES DE CONCLUSIÓN (NIEA 3000.52 y 53)

30/05/2014 © Guillermo Español54

� Significación y la generalización de los efectos (52)

� La conclusión del profesional estuviera elaborada en función de la aseveración de la parte responsable, y dicha aseveración haya identificado y descrito de manera apropiada que la información sobre el tema está significativamente distorsionada, el profesional:� expresa una conclusión adversa redactada directamente en

función del tema y de los criterios; o� si las condiciones del compromiso exigen específicamente que

se redacte la conclusión en función de la aseveración de la parte responsable, expresa una conclusión sin salvedades pero enfatiza el tema, mencionándolo en el informe de seguridad.

30/05/2014

28

CAP. V.B. EL EXAMEN DE INFORMACIÓN CONTABLE

PROSPECTIVA

(NIEA 3400)

CLASIFICACIÓN

• Información preparada sobre la base de supuestos respecto de sucesos futuros que la gerencia espera que tengan lugar

PRONÓSTICO

• Supuestos hipotéticos sobre sucesos futuros que no necesariamente se espera que tengan lugar, o

• Una mezcla

PROYECCIONES

no son irrazonables (certeza negativa)

son consistentes con el propósito de la

información

30/05/2014 © Guillermo Español56

30/05/2014

29

OTROS ELEMENTOS DE JUICIO A OBTENER SOBRE LA INFORMACIÓN FINANCIERA PROSPECTIVA

Que está preparada en forma apropiada sobre la base de los supuestos

Apropiadamente presentada

• todos los supuestos significativos están adecuadamente expuestos

• indicación sobre si se trata de pronósticos o proyecciones

Preparada sobre una base consistente con los estados financieros históricos

30/05/2014 © Guillermo Español57

CONDICIONES NECESARIAS PARA ACEPTAR EL ENCARGO

30/05/2014 © Guillermo Español58

El contador no debe aceptar o debe retirarse de un encargo (si esto es posible) cuando los supuestos sean claramente poco realistas o cuando el contador piense que la información contable prospectiva es inapropiada para el uso que se le piensa dar.

RT 37 V.B.i.4NIEA 3400.11

30/05/2014

30

CONOCIMIENTO DEL NEGOCIO DEL ENTE

30/05/2014 © Guillermo Español59

El contador debe lograr un nivel suficiente de conocimiento sobre el negocio del ente para poder evaluar si se han identificado todos los supuestos significativos necesarios para la preparación de la información contable prospectiva.

RT 37 V.B.i.5NIEA 3400.13 a 15

NATURALEZA, OPORTUNIDAD Y ALCANCE DE LOS PROCEDIMIENTOS

30/05/2014 © Guillermo Español60

El contador debe considerar los siguientes factores:

� la probabilidad de que la información contable prospectiva presente incorrecciones significativas;

� el conocimiento obtenido durante encargos previos;

� la competencia de la dirección en relación con la preparación de la información contable prospectiva;

� la medida en que dicha información se ve afectada por el juicio de la dirección; y

� la suficiencia y confiabilidad de los datos subyacentes.RT 37 V.B.i.6

NIEA 3400, párrafos 17

30/05/2014

31

MANIFESTACIONES ESCRITAS DE LA DIRECCIÓN

30/05/2014 © Guillermo Español61

El contador debe obtener manifestaciones escritas de la dirección respecto

� del uso preestablecido de la información contable prospectiva

� la totalidad de los supuestos significativos de la dirección y

� la aceptación de la dirección de su responsabilidad por dicha información.

RT 37 V.B.i.7

NIEA 3400, párrafos 25

PERÍODO CUBIERTO POR LA INFORMACIÓN CONTABLE PROSPECTIVA

30/05/2014 © Guillermo Español62

La información contable prospectiva no debe extenderse más allá del punto en el cual la dirección tiene una base razonable para determinar los supuestos.

Factores (NIEA 3400, párrafo 16):� Ciclo de operaciones: por ejemplo,

� en el caso de un proyecto de construcción, el tiempo requerido para culminar el proyecto.

� El grado de confiabilidad de los supuestos: por ejemplo,� si la entidad está introduciendo un nuevo producto, el período prospectivo

cubierto pudiera ser corto y fragmentado en pequeños segmentos como semanas o meses.

� si el único negocio de la entidad es poseer una propiedad bajo arrendamiento a largo plazo, podría ser razonable un período prospectivo relativamente largo.

� Las necesidades de los usuarios: por ejemplo, � la información contable prospectiva que puede ser preparada debido a una

solicitud de préstamo puede ser el período requerido para generar fondos suficientes para el pago del préstamo.

30/05/2014

32

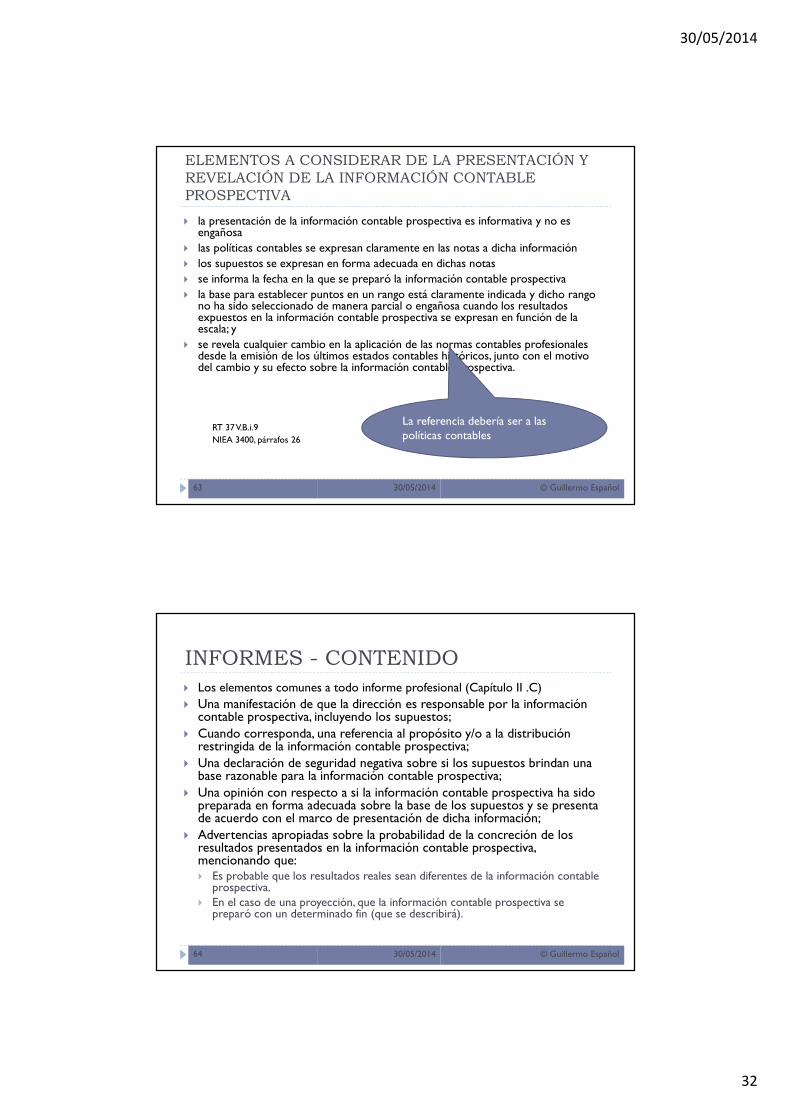

ELEMENTOS A CONSIDERAR DE LA PRESENTACIÓN Y REVELACIÓN DE LA INFORMACIÓN CONTABLE PROSPECTIVA

30/05/2014 © Guillermo Español63

� la presentación de la información contable prospectiva es informativa y no es engañosa

� las políticas contables se expresan claramente en las notas a dicha información� los supuestos se expresan en forma adecuada en dichas notas� se informa la fecha en la que se preparó la información contable prospectiva� la base para establecer puntos en un rango está claramente indicada y dicho rango

no ha sido seleccionado de manera parcial o engañosa cuando los resultados expuestos en la información contable prospectiva se expresan en función de la escala; y

� se revela cualquier cambio en la aplicación de las normas contables profesionales desde la emisión de los últimos estados contables históricos, junto con el motivo del cambio y su efecto sobre la información contable prospectiva.

RT 37 V.B.i.9NIEA 3400, párrafos 26

La referencia debería ser a las políticas contables

INFORMES - CONTENIDO

30/05/2014 © Guillermo Español64

� Los elementos comunes a todo informe profesional (Capítulo II .C)� Una manifestación de que la dirección es responsable por la información

contable prospectiva, incluyendo los supuestos;� Cuando corresponda, una referencia al propósito y/o a la distribución

restringida de la información contable prospectiva;� Una declaración de seguridad negativa sobre si los supuestos brindan una

base razonable para la información contable prospectiva;� Una opinión con respecto a si la información contable prospectiva ha sido

preparada en forma adecuada sobre la base de los supuestos y se presenta de acuerdo con el marco de presentación de dicha información;

� Advertencias apropiadas sobre la probabilidad de la concreción de los resultados presentados en la información contable prospectiva, mencionando que:� Es probable que los resultados reales sean diferentes de la información contable

prospectiva.� En el caso de una proyección, que la información contable prospectiva se

preparó con un determinado fin (que se describirá).

30/05/2014

33

OPINIÓN CON SALVEDADES, DICTAMEN ADVERSO Y RETIRO DEL ENCARGO

30/05/2014 © Guillermo Español65

La presentación y revelaciones de la informacióncontable prospectiva no son adecuadas

Dictamen con salvedadesDictamen adverso

Cuando uno o más supuestos significativos nobrindan una base razonable para la informacióncontable prospectiva preparada sobre la base depronósticos

Cuando uno o más supuestos significativos nobrindan una base razonable para la informaciónfinanciera prospectiva preparada como proyección

Dictamen adversoRetirarse del encargo

Cuando el examen se vea afectado por condicionesque impiden la aplicación de uno o másprocedimientos que se consideran necesarios en lascircunstancias

Retirarse del encargoAbstenerse de expresar un dictamen

CAP. V.C. INFORMES SOBRE LOS CONTROLES DE UNA ORGANIZACIÓN

DE SERVICIOS

(NIEA 3402)No está incluida en la RT 35

30/05/2014

34

EJEMPLO DE OdeS

BANCO

RED BANELCO RED LINK

El auditor deberá determinar la importancia de las actividades de la …

… organización de servicio para el cliente y su relevancia para la auditoría

30/05/2014 © Guillermo Español67

EFECTOS DEL USO DE UNA OdeS

ORGANIZACIÓN DE SERVICIOS

CLIENTE

SISTEMA CONTABLE Y

DE CONTROL

DEL CLIENTE

El auditor deberá considerar cómo afecta una organización de servicios a los sistemas de contabilidad a fin de planear la auditoría y desarrollar un enfoque de auditoría efectivo

30/05/2014 © Guillermo Español68

30/05/2014

35

EFECTOS DEL USO DE UNA OdeS

ORGANIZACIÓN DE SERVICIOS

CLIENTE

SISTEMA CONTABLE Y

DE CONTROL

DEL CLIENTE

30/05/2014 © Guillermo Español69

CONTADOR DE LA OdeS

AUDITOR

INFORME DE ASEGURAMIEN

TO

ORGANIZACIÓN DE SERVICIOS

30/05/2014 © Guillermo Español70

OBJETIVO TIPOS DE INFORMES

Que el contador emita un informe sobre controles vigentes en una organización de servicios que se presumen relevantes para el control interno de las organizaciones usuarias de esos servicios, en cuanto se relacionan con la preparación de su información contable.

Tipo1: Informe sobre la descripción y el diseño de los controles de una organización de servicios.

Tipo 2: Informe sobre la descripción, diseño y eficacia operativa de los controles de una organización de servicios.

30/05/2014

36

TIPOS DE INFORMES

30/05/2014 © Guillermo Español71

Tipo

Contenido Requerimientos

1 informe sobre la descripción y el diseño de los controles de una organización de servicios

Reunir elementos de juicio válidos y suficientes que le permitan aseverar que:

• La descripción presenta razonablemente el sistema de la organización deservicios implementado a una fecha determinada, y si incluye o no losservicios prestados por entidades subcontratadas y/o controlescomplementarios de la organización usuaria; y

• Los controles relacionados con los objetivos establecidos en la descripciónrealizada por la organización de servicios sobre su sistema fueronidóneamente diseñados para asegurar razonablemente el logro de losobjetivos de control, y se encontraban implementados a una fechadeterminada, y si tal descripción incluye o no aquellos relacionados con losservicios prestados por entidades subcontratadas, de corresponder.

2 informe sobre la descripción, diseño y eficacia operativa de los controles de una organización de servicios

Además de lo requerido para los informes tipo 1:

• Debe probar y valorar que dichos controles operaron efectivamentedurante el período especificado.

UTILIDAD

30/05/2014 © Guillermo Español72

Informe tipo 2 > Informe tipo 1

Cobertura del informe

>seis meses

SIEl informe se torna más confiable

NO

El informe no se invalida

Describir las razones por las que el período evaluado fue más corto

30/05/2014

37

PÁRRAFO DE LA IDENTIFICACIÓN Y DESCRIPCIÓN DE LA MATERIA OBJETO DE ANÁLISIS

30/05/2014 © Guillermo Español73

Requerimientos de la RT 37 Ejemplo de forma de redacción

Descripción y aseveraciones de la organización de servicios, de acuerdo con el tipo de informe a emitir, con indicación de la fecha o período al que se refiere el informe.

He sido contratado para informar sobre la descripción del sistema [identificar el sistema] utilizado en el procesamiento de las transacciones de los clientes de ABC, adjunta, durante el período comprendido entre el … de ……….. de 20XX y el … de .................... de 20XX, y sobre el diseño y la eficacia operativa de los controles relacionados con los objetivos de control mencionados en dicha descripción.

De corresponder, aquellas partes de dicha descripción no cubiertas por la opinión.

Mi opinión no cubre las afirmaciones efectuadas en los capítulos XX e YY de la descripción adjunta.

Si la descripción de controles incluye controles complementarios de la organización usuaria, la declaración del contador de que su opinión no incluye a estos controles y que la efectividad de los controles de la organización de servicios está sujeta a la efectividad de dichos controles complementarios.

La descripción menciona que algunos objetivos de control establecidos pueden ser logrados sólo si los controles complementarios por parte de la entidad usuaria que se han contemplado en el diseño de los controles de ABC han sido idóneamente diseñados y operan eficazmente, junto con los controles relacionados de ABC. No he evaluado la idoneidad del diseño o la eficacia operativa de dichos controles.

Si existen controles relevantes efectuados por organizaciones subcontratadas por la organización de servicios, y tales controles como así también los objetivos de control relacionados no son incluidos en la descripción hecha por la organización de servicios de su sistema, una manifestación de tal exclusión con indicación de que están fuera del alcance del trabajo desarrollado por el contador.

ABC subcontrata el servicio de hosting de los datos de sus aplicaciones con XYZ. La descripción incluye solo los objetivos de control y los controles relacionados en ABC y excluye los objetivos de control y controles relacionados de la organización subcontratada. No he efectuado procedimientos relacionados con los controles establecidos en la organización subcontratada.

Si son incluidos en dicha descripción, una manifestación de tal inclusión con indicación de que están alcanzados por los procedimientos ejecutados por el contador.

He sido contratado para informar sobre la descripción del sistema [identificar el sistema], incluyendo la descripción del sistema de XYZ, una organización subcontratada, utilizados en el procesamiento de las transacciones de los clientes de ABC …

INFORMES - CONTENIDO

30/05/2014 © Guillermo Español74

� Los elementos comunes a todo informe profesional (Capítulo II .C)� Manifieste que se han preparado sólo para las organizaciones

usuarias y sus auditores.� Una manifestación de la responsabilidad de la organización de

servicios y del contador.� Resumen de los procedimientos aplicados”.

� Una afirmación acerca de que los procedimientos seleccionados dependen del juicio del contador.

� El contador debe manifestarse acerca de las limitaciones de los controles y, en el caso de un informe tipo 2, del riesgo de proyectar a períodos futuros cualquier evaluación de la eficacia operativa de los controles.

� La opinión del contador debe ser expresada en forma positiva.

30/05/2014

38

Encargos de Aseguramiento de Declaraciones de Gases de Efecto Invernadero

NIEA 3410

30/05/2014© Guillermo Español75

INTRODUCCIÓN

30/05/2014 © Guillermo Español76

� Dada la relación entre las emisiones de gases de efecto invernadero (GEI) y los cambios climáticos, muchas entidades están cuantificando sus emisiones de GEI con fines de gestión interna, y muchas de ellas también están preparando una declaración de GEI:� como parte de un régimen normativo de información a

revelar;� como parte de un plan de comercialización de emisiones; o� para informar a los inversores y otras personas de forma

voluntaria.

30/05/2014

39

CONTENIDO DEL INFORME DE ASEGURAMIENTO

30/05/2014 © Guillermo Español77

� Un título que indica claramente que el informe es un informe independiente. de seguridad limitada o razonable

� El destinatario del informe de aseguramiento.

� Identificación de la declaración de GEI, lo que incluye el periodo o periodos cubiertos y, si cualquier parte de la información en la declaración no está cubierta

� Una descripción de las responsabilidades de la entidad.

� Una declaración que indique que la cuantificación de GEI está sujeta a incertidumbre inherente.

� Si la declaración de GEI incluye deducciones de emisiones cubiertas por la conclusión del profesional ejerciente, una identificación de dichas deducciones de emisiones y una declaración de la responsabilidad del profesional ejerciente en relación a ellas.

� Identificación de los criterios aplicables;

� si dichos criterios están disponibles solo para determinados usuarios a quienes se destina el informe o si son aplicables solo para un propósito específico, una declaración que restrinja el uso del informe

� si los criterios establecidos necesitan ser complementados por información a revelar en las notas explicativas de la declaración de GEI para que los criterios sean adecuados, una identificación de la nota o notas pertinente.

CONTENIDO DEL INFORME DE ASEGURAMIENTO

30/05/2014 © Guillermo Español78

� Una descripción de las responsabilidades del profesional ejerciente, que incluye:� una declaración indicando que el encargo fue ejecutado de acuerdo con la NIEA

3410, � un resumen de los procedimientos del profesional ejerciente. En el caso de un

encargo de seguridad limitada, este incluirá una declaración indicando que los procedimientos realizados en un encargo de seguridad limitada serán de una menor extensión que para un encargo de seguridad razonable.

� La conclusión del profesional ejerciente, expresada en forma positiva en el caso de un encargo de seguridad razonable o de manera negativa en el caso de un encargo de seguridad limitada acerca de si la declaración de GEI ha sido preparada, en todos sus aspectos materiales, de acuerdo con los criterios aplicables.

� Si el profesional ejerciente expresa una conclusión modificada, se debe incluir una clara descripción de todas las razones.

� Párrafos de énfasis y párrafos sobre otras cuestiones� La firma del profesional ejerciente.� La fecha. � La localidad de la jurisdicción del profesional ejerciente

30/05/2014

40

Encargos de Aseguramiento para Informar sobre la Compilación de Información

Financiera Proforma Incluida en un Folleto

NIEA 3420

30/05/2014© Guillermo Español79

INTRODUCCIÓN

30/05/2014 © Guillermo Español80

� Trata de los encargos de seguridad razonable realizados por un profesional ejerciente con el fin de informar sobre la compilación por la parte responsable de información financiera proforma que se incluye en un folleto.

� Es aplicable cuando:� Dicho informe es requerido por la ley del mercado de valores

o por el reglamento de la bolsa ( “disposición legal o reglamentaria aplicable”) en la jurisdicción en la que se emitirá el folleto, o

� Dicho informe se considere práctica generalmente aceptada en dicha jurisdicción

30/05/2014

41

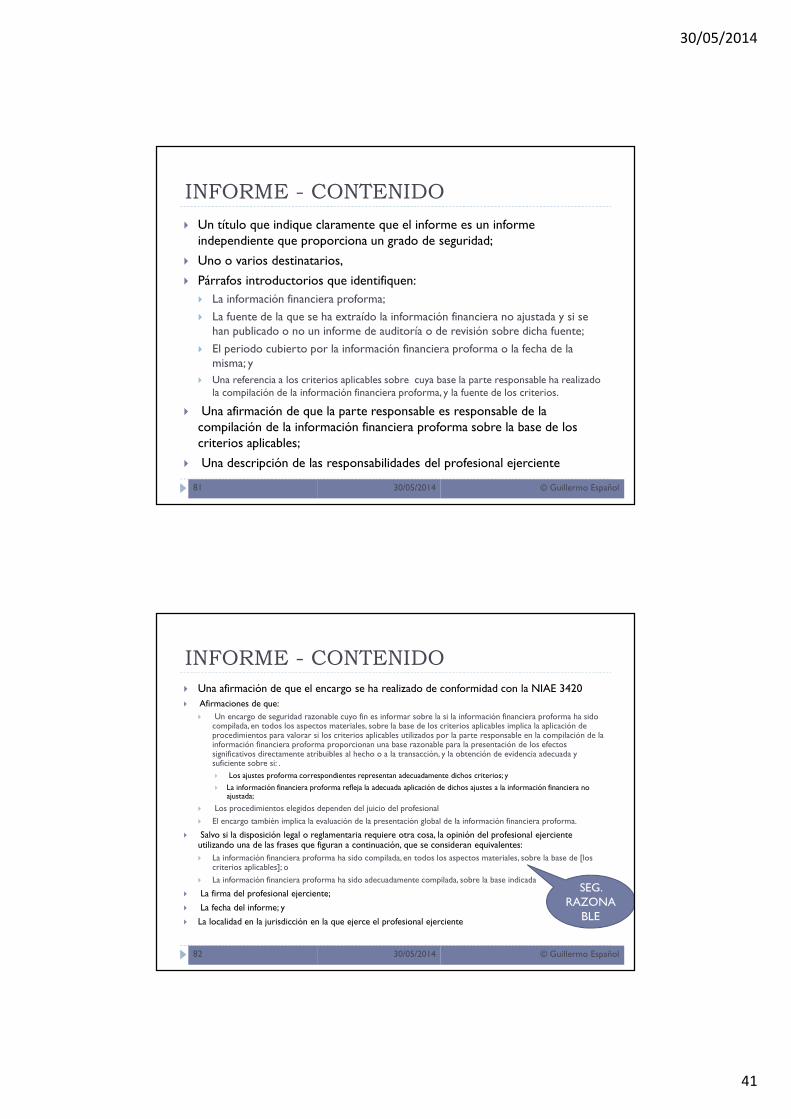

INFORME - CONTENIDO

30/05/2014 © Guillermo Español81

� Un título que indique claramente que el informe es un informe independiente que proporciona un grado de seguridad;

� Uno o varios destinatarios,

� Párrafos introductorios que identifiquen: � La información financiera proforma;

� La fuente de la que se ha extraído la información financiera no ajustada y si se han publicado o no un informe de auditoría o de revisión sobre dicha fuente;

� El periodo cubierto por la información financiera proforma o la fecha de la misma; y

� Una referencia a los criterios aplicables sobre cuya base la parte responsable ha realizado la compilación de la información financiera proforma, y la fuente de los criterios.

� Una afirmación de que la parte responsable es responsable de la compilación de la información financiera proforma sobre la base de los criterios aplicables;

� Una descripción de las responsabilidades del profesional ejerciente

INFORME - CONTENIDO

30/05/2014 © Guillermo Español82

� Una afirmación de que el encargo se ha realizado de conformidad con la NIAE 3420 � Afirmaciones de que:

� Un encargo de seguridad razonable cuyo fin es informar sobre la si la información financiera proforma ha sido compilada, en todos los aspectos materiales, sobre la base de los criterios aplicables implica la aplicación de procedimientos para valorar si los criterios aplicables utilizados por la parte responsable en la compilación de la información financiera proforma proporcionan una base razonable para la presentación de los efectos significativos directamente atribuibles al hecho o a la transacción, y la obtención de evidencia adecuada y suficiente sobre si: .� Los ajustes proforma correspondientes representan adecuadamente dichos criterios; y

� La información financiera proforma refleja la adecuada aplicación de dichos ajustes a la información financiera no ajustada;

� Los procedimientos elegidos dependen del juicio del profesional

� El encargo también implica la evaluación de la presentación global de la información financiera proforma.

� Salvo si la disposición legal o reglamentaria requiere otra cosa, la opinión del profesional ejerciente utilizando una de las frases que figuran a continuación, que se consideran equivalentes: � La información financiera proforma ha sido compilada, en todos los aspectos materiales, sobre la base de [los

criterios aplicables]; o

� La información financiera proforma ha sido adecuadamente compilada, sobre la base indicada

� La firma del profesional ejerciente;

� La fecha del informe; y

� La localidad en la jurisdicción en la que ejerce el profesional ejerciente

SEG. RAZONA

BLE

30/05/2014

42

RT 37 SECCIÓN VI

Normas sobre certificaciones

CERTIFICACIÓN

¿CUÁNDO SE APLICA?

A CIERTAS SITUACIONES DE HECHO O COMPROBACIONES ESPECIALES

¿CÓMO SE APLICA?

¿QUÉ SEGURIDAD BRINDA?

A TRAVÉS DE LA CONSTATACIÓN CON LOS REGISTROS CONTABLES Y OTRA DOCUMENTACIÓN DE RESPALDO

NO REPRESENTA LA EMISIÓN DE UN JUICIO TÉCNICO ACERCA DE LO QUE SE CERTIFICA

30/05/2014 © Guillermo Español84

30/05/2014

43

CERTIFICACIÓN - EJEMPLOS

� SALDO DE UNA CUENTA

� INGRESOS

� QUORUM DE UNA ASAMBLEA

� LITERAL DE ESTADOS CONTABLES

30/05/2014 © Guillermo Español85

CERTIFICACIÓN LITERAL

NORMATIVA

RT3

1978 - 1985

RT7

1985 - 2014

NO SE EMITIRÁ CERTIFICACIÓN SOBRE ESTADOS CONTABLES

SE SUPRIMIÓ ESTE PÁRRAFO

30/05/2014 © Guillermo Español86

30/05/2014

44

CERTIFICACIÓN LITERAL -JURISDICCIONES� PERMITIDA

� BUENOS AIRES� C.A.B.A.� CÓRDOBA� ENTRE RÍOS� LA PAMPA� NEUQUÉN� RIO NEGRO� SAN LUIS� SANTA FE� SANTIAGO DEL ESTERO� TIERRA DEL FUEGO� TUCUMÁN

� NO PERMITIDA� CATAMARCA� CHACO� CHUBUT� JUJUY� MENDOZA� MISIONES� SALTA� SAN JUAN� SANTA CRUZ

30/05/2014© Guillermo Español87

COMPARACIÓN ENTRE A Y CL

AUDITORÍA

CERTIFICACIÓN

Memorando de Sec. Técnica FACPCE A-38

NO INCLUIR EL PÁRRAFO QUE EXPRESA SI LOS EECC SURGEN DE REGISTROS CONTABLES LLEVADOS DE CONFORMIDAD CON NLV

RT37 – SECCIÓN III.A.i.3.5.2.: PROCEDIMIENTOS DE AUDITORÍA: COTEJO DE LOS EECC CON LOS REGISTROS DE CONTABILIDAD

30/05/2014 © Guillermo Español88

30/05/2014

45

Capítulo VI NORMAS SOBRE CERTIFICACIONES

� Se aclara que � aplica a la certificación de EECC� No se pueden emplear bases selectivas

30/05/2014 © Guillermo Español89

RT 37 SECCIÓN VII.ANISR 4400

Encargos para aplicar procedimientos convenidos

30/05/2014

46

PROCEDIMIENTOS CONVENIDOS

TRANSFERENCIAS DE ACCIONES O EMPRESAS

DUE DILIGENCE

APLICACIÓN PRÁCTICA

RESTRICCIÓN DE USO

A aquellas partes que han convenido los procedimientos que se realicen

30/05/2014©

Guillerm

o Español

91

APLICABILIDAD DE LOS PROCEDIMIENTOS

30/05/2014 © Guillermo Español92

� Naturaleza de la información� Contable o financiera� No contable

� Período referido� Histórico� Prospectivo

30/05/2014

47

PROCEDIMIENTOS CONVENIDOS

Medios

llevar a cabo procedimientos de una naturaleza de auditoría convenidos entre el auditor y la entidad y cualesquiera terceras partes apropiadas

Objetivo

emitir un informe sobre los resultados o hallazgos

30/05/2014 © Guillermo Español 93

PROCEDIMIENTOS CONVENIDOSTEMAS A ACORDAR

� La naturaleza del trabajo incluyendo el hecho de que los procedimientos realizados no constituirán una auditoría o una revisión y que por consiguiente, no se expresa ninguna seguridad.

� El propósito declarado para el trabajo.� La identificación de la información financiera a la cual se aplicarán

los procedimientos convenidos.� La naturaleza, oportunidad y alcance de los procedimientos

específicos que se aplicarán.� Algún anticipo del contenido del informe de resultados de hechos.� Las limitaciones sobre la distribución del informe de hallazgos.

30/05/2014©

Guillerm

o Español

94

POR ESCRITO

30/05/2014

48

PROCEDIMIENTOS DE AUDITORÍA

30/05/2014 © Guillermo Español95

� Investigación y análisis;

� Recálculo, comparación y otros controles de precisión administrativa;

� Observación;

� Inspección y

� Obtención de confirmación.

RT 37, Segunda Parte, Capítulo VII, Sección A, apartado i) punto 6

PROCEDIMIENTOS CONVENIDOSINFORMES

� identificación de la información contable y no contable a la que se han aplicado los procedimientos acordados;

� una declaración de que los procedimientos realizados fueron los que se pactaron previamente con la parte contratante;

� identificación del propósito para el cual se realizaron los procedimientos acordados;

� un listado de los procedimientos específicos llevados a cabo;

� una descripción de los hallazgos del contador que incluya, de existir, suficiente detalle de los errores y excepciones encontradas;

ASPECTOS FORMALES

30/05/2014©

Guillerm

o Español

96

30/05/2014

49

PROCEDIMIENTOS CONVENIDOSINFORMES

� una declaración de que los procedimientos realizados no constituyen ni una auditoría ni una revisión y, que, por lo tanto, no se emitirá ninguna seguridad respecto de la materia que es objeto de la aplicación de los procedimientos acordados;

� una declaración que establezca que si el contador hubiese realizado procedimientos adicionales, una auditoría o una revisión, podrían haber salido a la luz otras cuestiones que hubiesen sido oportunamente informadas;

� una declaración que establezca que el informe concierne sólo a las partes que hayan acordado realizar los procedimientos; y

� una declaración (cuando corresponda) que establezca que el informe involucra sólo a los elementos, las cuentas, los rubros o la información contable o no contable especificada y que no se extiende a los estados contables de la entidad considerados en su conjunto.

ASPECTOS FORMALES (Cont.)

30/05/2014©

Guillerm

o Español

97

PROCEDIMIENTOS CONVENIDOSINFORMES

ASPECTOS SUSTANCIALES

Descripción de los resultados de hechos del auditor incluyendo detalles suficientes de errores y excepciones encontrados

30/05/2014©

Guillerm

o Español

98

30/05/2014

50

PROCEDIMIENTOS CONVENIDOSINDEPENDENCIA

� Según NISR 4400, la independencia no es un requisito para trabajos con procedimientos convenidos.

� Cuando el auditor no es independiente, debería incluir una declaración a ese efecto en el informe de resultados de hechos.

� Las RT 35 y 37 exige independencia para todos los encargos.

30/05/2014©

Guillerm

o Español

99

RT 37 SECCIÓN VII.BNISR 4410

Encargos de compilación

30/05/2014

51

COMPILACIÓN - OBJETIVO

EL CONTADOR

USE SU PERICIA CONTABLE

PARAREUNIR, CLASIFICAR Y RESUMIR

INFORMACIÓN FINANCIERA

NO EL AUDITOR

NO DE AUDITORÍA

NO HAY SEGURIDAD

30/05/2014©

Guillerm

o Español

101

ALCANCE

30/05/2014 © Guillermo Español102

� Normalmente es la elaboración de estados contables� Conjunto completo de estados contables� Parte de éllos

� También pueden incluir la recopilación, la clasificación y el resumen de otra clase de información � Contable� no contable (siempre que tenga conocimiento suficiente sobre

la materia en cuestión)

30/05/2014

52

COMPILACIÓN - PROCEDIMIENTOS

� El contador deberá� obtener un conocimiento general del negocio y las

operaciones de la entidad� estar familiarizado con los principios y prácticas contables

del sector en el que opera la entidad� estar familiarizado con la forma y contenido de la

información financiera que sea apropiada en las circunstancias

� leer la información compilada y considerar� si parece ser apropiada en su forma� si no contiene errores significativos evidentes

� Obtener manifestaciones escritas de la Dirección (reconozca su responsabilidad por la adecuada presentación de la información contable)

� Verificar que la Dirección apruebe tal información contable

30/05/2014©

Guillerm

o Español

103

EL CONTADOR NO ESTARÁ OBLIGADO A

30/05/2014 © Guillermo Español104

� Realizar consultas a la dirección para evaluar la razonabilidad y confiabilidad de la información suministrada;

� Examinar los controles internos;� Verificar cualquier tipo de cuestión; o� Verificar cualquier tipo de explicación.

Sin embargo si la información brindada por la dirección es incorrecta, incompleta o insatisfactoria, deberá considerar la realización de los procedimientos arriba mencionados y pedir a la dirección que suministre información adicional y, eventualmente, realice el cambio correspondiente. Si la dirección se negare deberá retirarse del encargo (si esto es posible), informando a la entidad las razones de su decisión. De no ser posible su retiro debe expresar que existen incorrecciones significativas evidentes señalándolas expresamente

30/05/2014

53

30/05/2014© Guillermo Español105

SI¿A partir de la aplicación de los procedimientos de la RT

37 (1) y la información adicional solicitada surgen cambios a la información

brindada?

NONO

RETIRARSE DEL ENCARGO

¿La dirección se niega a realizar los cambios a la información brindada?

¿Es posible que el contador se retire del

encargo?

SI

NONO

EMITIR EL INFORME DE COMPILACIÓN

¿La información brindada por la dirección es

incorrecta, incompleta o insatisfactoria de algún

otro modo?

SI SI

EMITIR EL INFORME DE COMPILACIÓN INDICANDO QUE

EXISTEN INCORRECCIONES SIGNIFICATIVAS Y SEÑALÁNDOLAS

(1) RT 37, Segunda Parte, Capítulo VII, Sección B, apartado i), punto 7.

INFORMES - CONTENIDO

El informe deberá incluir los siguientes elementos propios de este encargo, en adición a los generales:� 1. La explicación del concepto de una compilación;� 2 Identificación de la información contable, destacando el

hecho de que dicha información se basa en información suministrada por la dirección;

� 3. Una manifestación que señale que la dirección es responsable de la información contable compilada por el contador;

� 4. Una declaración que exprese que no se ha llevado a cabo ni una auditoría ni una revisión y que, en consecuencia, no se emitirá ninguna seguridad acerca de la información contable;

� 5. Un párrafo, cuando se lo considere necesario, resaltando la existencia de desvíos significativos al marco aplicable a la presentación de información contable.

30/05/2014©

Guillerm

o Español

106

30/05/2014

54

LEYENDA EN LA INFORMACIÓN CONTABLE COMPILADA

30/05/2014 © Guillermo Español107

En cada página de la información contable debe constar una leyenda como las siguientes:

� “No auditado”

� “Compilado sin auditoría ni revisión”

� “Véase mi/nuestro informe de compilación de fecha ….”

RT 37 SECCIÓN VII.C.

Otros servicios relacionados. Informes especiales no incluidos en el capítulo V

30/05/2014

55

INFORMES ESPECIALES

30/05/2014 © Guillermo Español109

� No son los Informes especiales de la RT7. Estos comprendían informes de aseguramiento, proc. Convenidos, compilación, etc.

� El contador realiza una manifestación que no tiene como propósito incrementar el grado de aseguramiento de los presuntos usuarios sobre un determinado asunto.

� Ejemplo: aquellos destinados a cumplir con requerimientos de organismos de control formulados directamente al contador o a su comitente.

Muchas gracias!!!

Guillermo G. Españ[email protected]

30/05/2014© Guillermo Español110