CURSO DE ESPECIALIZACION EN NORMAS NACIONALES E INTERNACIONALES DE ... · objeto de la NIA, además...

42

19/05/2014 1 Consejo Profesional de Ciencias Económicas de Neuquén 1 CURSO DE ESPECIALIZACION EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORIA JORGE H. SANTESTEBAN HUNTER CONTADOR PUBLICO (U.B.A.) 2 INTRODUCCION A LAS NIA INTRODUCCION (ANTECEDENTES IFAC – SITUACION ACTUAL FACPCE) INDEPENDENCIA (COD ETICA IFAC )

Transcript of CURSO DE ESPECIALIZACION EN NORMAS NACIONALES E INTERNACIONALES DE ... · objeto de la NIA, además...

19/05/2014

1

Consejo Profesional de Ciencias Económicas de Neuquén

1

CURSO DE ESPECIALIZACION EN NORMAS NACIONALES E

INTERNACIONALES DE AUDITORIA

JORGE H. SANTESTEBAN HUNTER CONTADOR PUBLICO (U.B.A.)

2

INTRODUCCION A LAS NIA

INTRODUCCION

(ANTECEDENTES IFAC – SITUACION ACTUAL FACPCE)

INDEPENDENCIA (COD ETICA IFAC )

19/05/2014

2

3

ESQUEMA LOS

PRONUNCIAMIENTOS DE IFAC

Y

SITUACIÓN ACTUAL EN NUESTRO

PAÍS

La IFAC

El IAASB

Las normas de auditoría

Proyecto de clarificación

Análisis de las normas revisadas 4

19/05/2014

3

5

ALGUNOS ANTECEDENTES HISTÓRICOS

La Federación Internacional de Contadores (IFAC) fue fundada el 7 de octubre de

1977 merced a un acuerdo firmado por representantes de 49 países con el objetivo

de desarrollar y realzar una profesión contable mundialmente coordinada y con

normas armonizadas.

Estableció el Comité de Prácticas Internacionales de Auditoría (IAPC) para

desarrollar y emitir a nombre del Consejo “guías” (actualmente Normas) sobre las

PAGA, servicios relacionados y sobre la forma y contenido de los informes de

auditoría.

En la Argentina, hace muchos años que se comenzó con el análisis y evaluación de

las NIA. En primer término a través del GIMCEA que dio lugar en 1994 a un

fascículo denominado COMPARACIÓN ENTRE LAS NORMAS CONTABLES Y DE

AUDITORÍA DE LOS PAISES INTEGRANTES DEL MERCOSUR Y LAS NORMAS

INTERNACIONALES en el que participaron por Argentina en el área de Auditoría los

Dres. Cayetano Mora y Jorge Santesteban Hunter

6

• Este objetivo fue dejado posteriormente de lado cuando se pudo advertir que el

proceso de globalización había tomado una difusión tal que debía terminar

inevitablemente en una convergencia global.

• IFAC sostuvo desde su inicio la necesidad de contar con una

profesión jerarquizada y con normas de aplicación mundial,

en los últimos tiempos ha recibido un notable empuje, del

que no es ajeno precisamente, la famosa globalización de

los mercados como punto de inicio de esta etapa actual.

• Las características de “mundial” y el “interés del público” son dos de los

aspectos de mayor trascendencia para el desarrollo y ejercicio de la profesión en

momentos en que se cuestiona fuertemente el trabajo de los auditores, como

consecuencia de las grandes bancarrotas ocurridas a partir del caso Enron, el

reconocimiento de muchas empresas de que sus estados contables tenían

graves falencias y por último el escándalo suscitado en Italia por Parmalat.

19/05/2014

4

7

El Comité Internacional de Normas de Auditoría y Servicios de Confiabilidad

(IAASB)

Antes: Comité de Prácticas Internacionales de Auditoría (IAPC), es un cuerpo

independiente para el establecimiento de normas que forma parte de IFAC.

Su misión es establecer normas de alta calidad en auditoría, servicios de

confiabilidad, control de calidad y servicios relacionados para mejorar la

uniformidad de las prácticas a través del mundo, reforzando la confianza del

público y sirviendo a su interés.

• IAASB emite pronunciamientos como normas internacionales, declaraciones o

informes internacionales y documentos para discusión sobre auditoría, servicios de

confiabilidad, control de calidad y servicios relacionados. Facilita la convergencia

entre las normas nacionales e internacionales tomando su liderazgo, apoyando la

eliminación de diferencias entre ellas y trabajando con los entes reguladores,

usuarios y otras partes interesadas en alcanzar una extensa aceptación de las

normas.

Acerca de IFAC

Federación Internacional de Contadores

Organización global de la profesión contable

Fundada en 1977

Asociación registrada en Suiza cuyos miembros son organismos contables profesionales.

www.ifac.org 8

19/05/2014

5

Acerca de IFAC

Miembros

• 167 miembros y asociados (principalmente organismos profesionales nacionales contables) en 127 países, representan a más de 2.5 millones de contadores

Objetivo de IFAC

• proteger el interés público al fomentar prácticas de alta calidad por parte de los contadores del mundo.

9

IAASB

Sucedió al IAPC en marzo de 2002

El IAASB sirve al interés público al:

• Establecer normas de alta calidad sobre auditoría, revisión, otros compromisos de aseguramiento, control de calidad y servicios relacionados, y

• facilitar la convergencia de normas nacionales e internacionales.

El Consejo de Supervisión del Interés Público (PIOB) supervisa el trabajo de IAASB

www.ifac.org/IAASB/

10

19/05/2014

6

11

• El IAASB considera como cualidad de las normas sobre auditoría y

servicios de confiabilidad:

“ser lo suficientemente específicas, entendibles y definidas para

influenciar y guiar a los auditores en el diseño y realización de su trabajo. Deberían

tener un amplio alcance y establecer las mejores prácticas a nivel mundial para

una auditoría de alta calidad”

• Reconoce que las guías y el material explicativo debe ser amplio y

completo para conducir el comportamiento del auditor y

eliminar las diferencias en su aplicación práctica.

• Este enfoque promueve la convergencia de las normas a nivel mundial.

El Foro para la Estabilidad Financiera ha reconocido que las

NIA constituyen uno de un conjunto de doce normas

fundamentales a ser implementadas como parte de una

renovada arquitectura financiera a nivel global.

• El Comité sigue un riguroso proceso para asegurar que toma en

cuenta los puntos de vista de aquellos afectados por sus

normas y guías antes que los pronunciamientos sean emitidos.

Declaraciones sobre las Obligaciones

de los Miembros (SMO)

Las Declaraciones sobre las Obligaciones de los Miembros (SMO, siglas en inglés) son emitidas por el Directorio de IFAC.

Establecen los requisitos para miembros y asociados de promover, incorporar y ayudar en la implementación de normas internacionales emitidas por IFAC y el Consejo de Normas Internacionales de Contabilidad (IASB).

También establecen requisitos para las actividades de control de calidad e investigación y disciplina.

12

19/05/2014

7

Declaraciones sobre las Obligaciones

de los Miembros (SMO)

Implementación de NIA

Control de calidad

Código de Ética.

Independencia

SMO 1: Control de Calidad

SMO 2: Educación para Contadores

SMO 3: Normas Internacionales emitidas por el IAASB

SMO 4: Código de Ética

SMO 5: Normas Internacionales de Contabilidad del Sector Público

SMO 6: Investigación y Disciplina

SMO 7: NIIF 13

SITUACIÓN ACTUAL DE LAS

NORMAS

Han sido reformuladas bajo el Proyecto “Clarity”. Cada norma contiene:

• Introducción (relaciones con otras NIA, etc.)

• Objetivos que procura el auditor

• Definiciones, si son necesarias

• Requerimientos que debe cumplir el auditor

• Aplicaciones (desarrollos de los requerimientos)

• Apéndices de ejemplos y modelos, en su caso.

Las nuevas normas rigen a partir del 15/12/09

14

19/05/2014

8

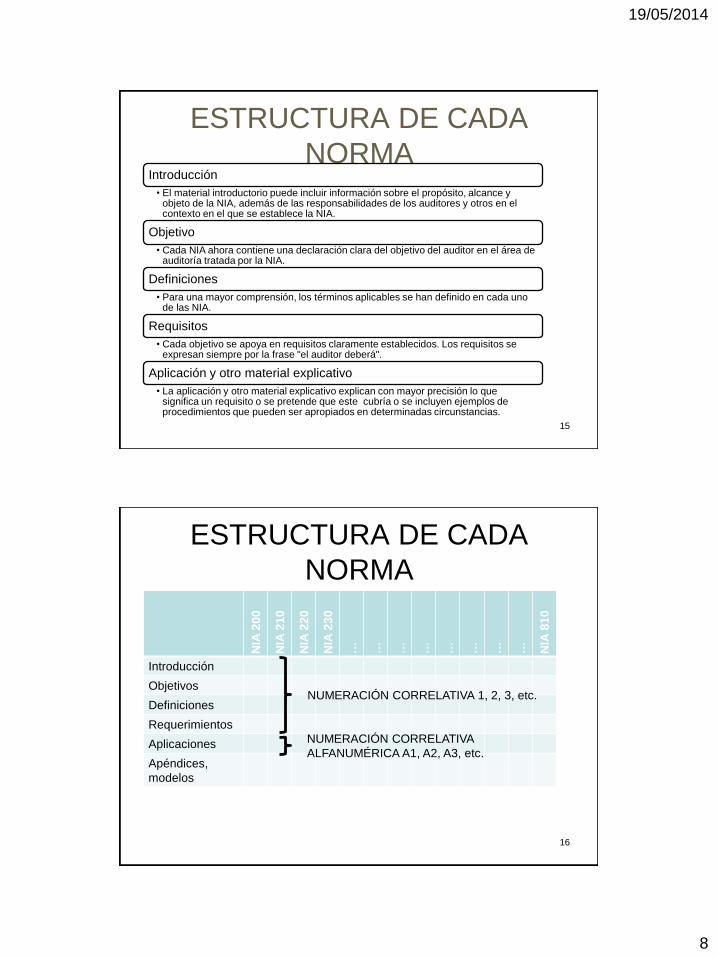

ESTRUCTURA DE CADA

NORMA Introducción

• El material introductorio puede incluir información sobre el propósito, alcance y objeto de la NIA, además de las responsabilidades de los auditores y otros en el contexto en el que se establece la NIA.

Objetivo

• Cada NIA ahora contiene una declaración clara del objetivo del auditor en el área de auditoría tratada por la NIA.

Definiciones

• Para una mayor comprensión, los términos aplicables se han definido en cada uno de las NIA.

Requisitos

• Cada objetivo se apoya en requisitos claramente establecidos. Los requisitos se expresan siempre por la frase "el auditor deberá".

Aplicación y otro material explicativo

• La aplicación y otro material explicativo explican con mayor precisión lo que significa un requisito o se pretende que este cubría o se incluyen ejemplos de procedimientos que pueden ser apropiados en determinadas circunstancias.

15

ESTRUCTURA DE CADA

NORMA

NIA

20

0

NIA

21

0

NIA

22

0

NIA

23

0

…

…

…

…

…

…

…

…

NIA

81

0

Introducción

Objetivos

Definiciones

Requerimientos

Aplicaciones

Apéndices,

modelos

16

NUMERACIÓN CORRELATIVA 1, 2, 3, etc.

NUMERACIÓN CORRELATIVA

ALFANUMÉRICA A1, A2, A3, etc.

19/05/2014

9

Proceso de clarificación de las NIA

Razones

Ventajas

Producto final

Cambios producidos en cada una de las norma revisadas

17

Finalizado en marzo de 2009

• Las 36 NIA (1 nueva, 19 reformuladas, y 16 revisadas y reformuladas) fueron expuestas en el nuevo formato

Principales mejoras del formato clarificado

• Establecen claramente el objetivo de cada NIA, y los requerimientos para su consecución

• Cada requerimiento se introduce con “the auditor shall”

• Mejora de la redacción y la comprensibilidad

• Consideraciones específicas para PYME y entidades del sector público en las aplicaciones.

EL PROYECTO CLARIDAD

18

19/05/2014

10

PROYECTO CLARIDAD

Principios

Generales y

Responsabilidades

Evaluación de

Riesgo y

Respuesta a los

Riesgos

Identificados

Evidencia de

Auditoría

Uso del trabajo de

terceros

Conclusiones de

Auditoría e

Informes

Areas

Específicas

ISA 200 ISA 300 ISA 500 ISA 600 ISA 700 ISA 800

ISA 210 ISA 315 ISA 501 ISA 610 ISA 705 ISA 805

ISA 220 ISA 320 ISA 505 ISA 620 ISA 706 ISA 810

ISA 230 ISA 330 ISA 510 ISA 710

ISA 240 ISA 402 ISA 520 ISA 720

ISA 250 ISA 450 ISA 530

ISA 260 ISA 540

ISA 265 ISA 550 No tratado

ISA 560

ISA 570

ISA 580 ISA 580 Solo reformulada

Nueva

Revisada y reformulada

Normas de Control de Calidad - ISQC 1

NIA (ISAs)

19

Pronunciamientos del IAASB

20

AUDITORÍA, REVISIONES, OTROS SERVICIOS DE ASEGURAMIENTO Y RELACIONADOS

• Estructura de los pronunciamientos establecidos por la Junta Internacional de Normas de Auditoría y Seguridad (IAASB)

• Prefacio a las Normas Internacionales sobre control de Calidad, Auditoría, revisiones y otros Servicios de Seguridad y Relacionados

• Glosario de términos

NORMAS INTERNACIONALES SOBRE CONTROL DE CALIDAD (ISQC)

• Control de Calidad para firmas que desempeñan Auditorías y Revisiones de Información financiera Histórica y otros Compromisos de Seguridad y Relacionados

MARCO CONCEPTUAL

• Marco conceptual Internacional para Compromisos de Seguridad

AUDITORIAS Y REVISIONES DE INFORMACION FINANCIERA HISTÓRICA

• 100-999 Normas Internacionales de Auditoría (NIA)

• 200-299 Principios Generales y Responsabilidades

• 300-499 Evaluación del riesgo y Respuesta a los Riesgos Evaluados

19/05/2014

11

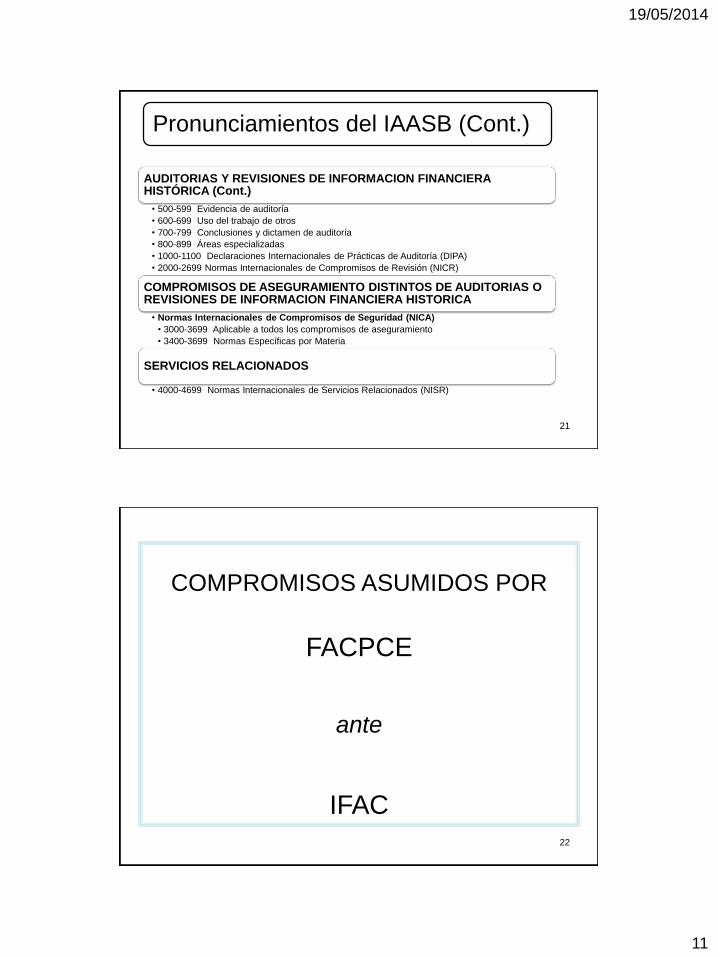

Pronunciamientos del IAASB (Cont.)

21

AUDITORIAS Y REVISIONES DE INFORMACION FINANCIERA HISTÓRICA (Cont.)

• 500-599 Evidencia de auditoría

• 600-699 Uso del trabajo de otros

• 700-799 Conclusiones y dictamen de auditoría

• 800-899 Áreas especializadas

• 1000-1100 Declaraciones Internacionales de Prácticas de Auditoría (DIPA)

• 2000-2699 Normas Internacionales de Compromisos de Revisión (NICR)

COMPROMISOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS O REVISIONES DE INFORMACION FINANCIERA HISTORICA

• Normas Internacionales de Compromisos de Seguridad (NICA)

• 3000-3699 Aplicable a todos los compromisos de aseguramiento

• 3400-3699 Normas Específicas por Materia

SERVICIOS RELACIONADOS

• 4000-4699 Normas Internacionales de Servicios Relacionados (NISR)

22

COMPROMISOS ASUMIDOS POR

FACPCE

ante

IFAC

19/05/2014

12

23

Se ha tomado la decisión de converger con las NIA

Habrá dos cuerpos de normas. Las “NIA full” RRTT 32 a 35

y la RT 7 “modelo 2013” o RT “37”

Se prevé una campaña de difusión de las razones

estratégicas de tal política, sus ventajas y las oportunidades

que representa.

Debe hacerse conocer:

# las ventajas de un cuerpo normativo que

incrementa el campo de acción de los CP

# para las empresas, las ventajas de disponer de

EECC auditados en base a normas de aceptación

generalizada, lo que incrementa su confiabilidad en

Argentina y el mundo

24

Para ello se espera una activa participación de CENCYA en:

La forma de adopción inicial de las NIA

La sanción de las RR TT 32, 33, 34 y 35.

La sanción la RT 37

Vigencia de las NIA full para entes NIIF full desde

ejercicios iniciados en enero 2014

Evaluación de los borradores del IAASB, con el fin de

aportar nuestra visión de la profesión

Plan de capacitación para los auditores

Intensa campaña de difusión ante Universidades,

Organismos de control, Cámaras empresarias,

Entidades financieras, Bolsas de valores, CPCE, CGCE,

SIGEN, AGN, Tribunales de cuentas provinciales, etc.

para revalorizar los servicios del CP

19/05/2014

13

25

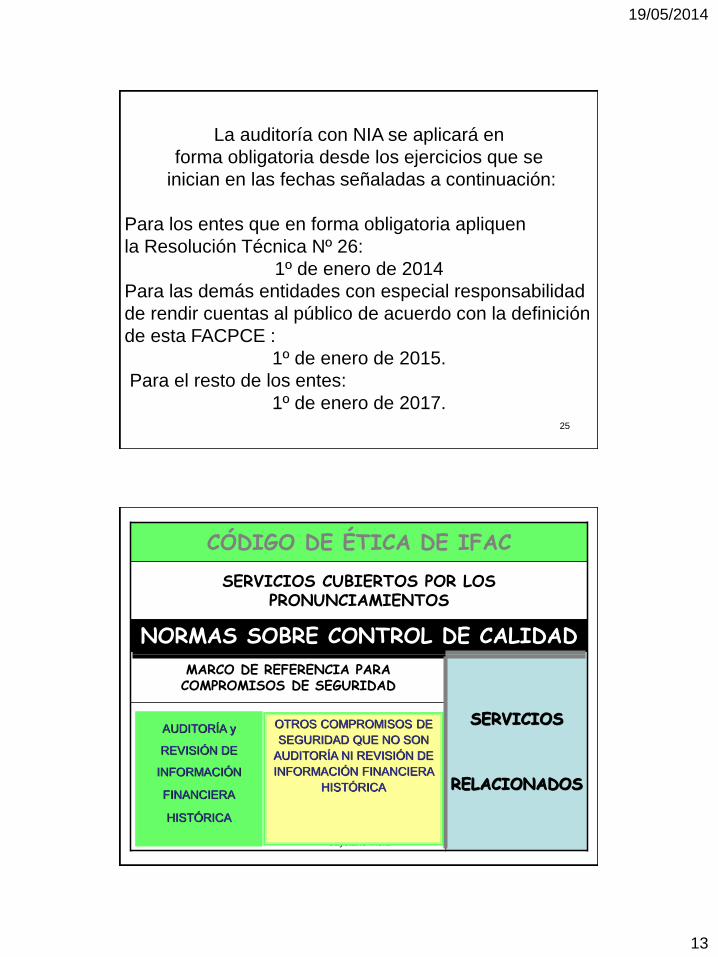

La auditoría con NIA se aplicará en

forma obligatoria desde los ejercicios que se

inician en las fechas señaladas a continuación:

Para los entes que en forma obligatoria apliquen

la Resolución Técnica Nº 26:

1º de enero de 2014

Para las demás entidades con especial responsabilidad

de rendir cuentas al público de acuerdo con la definición

de esta FACPCE :

1º de enero de 2015.

Para el resto de los entes:

1º de enero de 2017.

Cayetano Mora 26 26

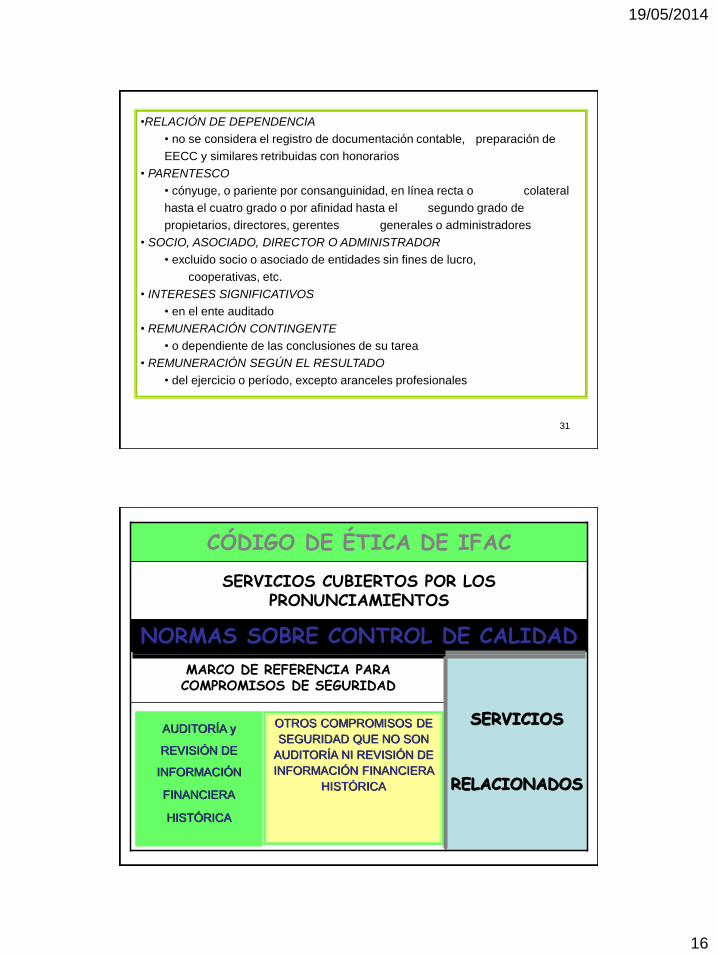

CÓDIGO DE ÉTICA DE IFAC

SERVICIOS CUBIERTOS POR LOS PRONUNCIAMIENTOS

NORMAS SOBRE CONTROL DE CALIDAD

MARCO DE REFERENCIA PARA COMPROMISOS DE SEGURIDAD

SERVICIOS

RELACIONADOS

OTROS COMPROMISOS DE

SEGURIDAD QUE NO SON

AUDITORÍA NI REVISIÓN DE

INFORMACIÓN FINANCIERA

HISTÓRICA

AUDITORÍA y

REVISIÓN DE

INFORMACIÓN

FINANCIERA

HISTÓRICA

19/05/2014

14

27

BREVE REPASO

DE LAS NORMAS DE AUDITORÍA

DE LA

RESOLUCIÓN TÉCNICA Nº 7

28

II. NORMAS DE AUDITORÍA EN GENERAL

A. CONDICIÓN BÁSICA PARA EL EJERCICIO DE LA AUD.

B. NORMAS PARA EL DESARROLLO DE LA AUDITORÍA

C. NORMAS SOBRE INFORMES

III. NORMAS SOBRE AUDITORÍA EXTERNA DE INFORMACIÓN CONTABLE

A. CONDICIÓN BÁSICA PARA EL EJERCICIO DE LA AUD.

B. NORMAS PARA EL DESARROLLO DE LA AUDITORÍA

C. NORMAS SOBRE LOS INFORMES

NORMAS DE AUDITORÍA ARGENTINAS - RT 7

19/05/2014

15

29

B. NORMAS PARA EL DESARROLLO DE LA AUDITORÍA

• A TRAVÉS DEL DESARROLLO DE SU TAREA DEBE

OBTENER EVIDENCIAS VÁLIDAS Y SUFICIENTES

• PLANIFICACIÓN

• PAPELES DE TRABAJO: CONSERVACIÓN Y CONTENIDO

• RELACIÓN COSTO / BENEFICIO

• PROCEDIMIENTOS - MUESTREO -

A. CONDICIÓN BÁSICA PARA EL EJERCICIO

DE LA AUDITORÍA

• INDEPENDENCIA

30

NORMAS DE AUDITORÍA EXTERNA DE INF. CONTABLE

A. CONDICIÓN BÁSICA

• INDEPENDENCIA

• FALTA DE INDEPENDENCIA

• RELACIÓN DE DEPENDENCIA

• PARENTESCO

• SOCIO, ASOCIADO, DIRECTOR

• INTERESES SIGNIFICATIVOS

• REMUNERACIÓN CONTINGENTE

• REMUNERACIÓN SEGÚN EL RESULTADO

• VINCULACIÓN ECONÓMICA

• ALCANCE DE LAS INCOMPATIBILIDADES

19/05/2014

16

31

•RELACIÓN DE DEPENDENCIA

• no se considera el registro de documentación contable, preparación de

EECC y similares retribuidas con honorarios

• PARENTESCO

• cónyuge, o pariente por consanguinidad, en línea recta o colateral

hasta el cuatro grado o por afinidad hasta el segundo grado de

propietarios, directores, gerentes generales o administradores

• SOCIO, ASOCIADO, DIRECTOR O ADMINISTRADOR

• excluido socio o asociado de entidades sin fines de lucro,

cooperativas, etc.

• INTERESES SIGNIFICATIVOS

• en el ente auditado

• REMUNERACIÓN CONTINGENTE

• o dependiente de las conclusiones de su tarea

• REMUNERACIÓN SEGÚN EL RESULTADO

• del ejercicio o período, excepto aranceles profesionales

32

CÓDIGO DE ÉTICA DE IFAC

SERVICIOS CUBIERTOS POR LOS PRONUNCIAMIENTOS

NORMAS SOBRE CONTROL DE CALIDAD

MARCO DE REFERENCIA PARA COMPROMISOS DE SEGURIDAD

SERVICIOS

RELACIONADOS

OTROS COMPROMISOS DE

SEGURIDAD QUE NO SON

AUDITORÍA NI REVISIÓN DE

INFORMACIÓN FINANCIERA

HISTÓRICA

AUDITORÍA y

REVISIÓN DE

INFORMACIÓN

FINANCIERA

HISTÓRICA

19/05/2014

17

33

CÓDIGO DE ÉTICA PARA

CONTADORES PROFESIONALES

Modificado en abril de 2010

Con vigencia a partir del 1 de enero de 2011

Se permite la adopción anticipada

Cambios esperados para el período 2010 a 2012

a. Mejora en el tratamiento de los

conflictos de intereses, y

b. Respuestas a las sospechas

de fraudes y actos ilegales

34

DEFINICIONES

Claramente Insignificante

Es un tema que se considera a la vez, trivial y sin consecuencia.

Contador Profesional en los Negocios

Es un Contador empleado o encargado, funcionario o no, con capacidad en áreas

comerciales, industriales, servicios, sector público, educación, o entidades sin

fines de lucro, organismos reguladores o cuerpos profesionales, o un Contador

Profesional contratado por entidades.

Contador Profesional en la Práctica Pública

Es un Contador (o una firma) considerado como independiente o funcional (auditor,

tributarista o consultor) en una firma que provee servicios profesionales.

19/05/2014

18

35

Entidades que cotizan en la bolsa

Son aquellas entidades cuyas acciones, valores o deuda se cotizan en una bolsa

de valores reconocida o son comercializadas bajo las regulaciones de una bolsa de

valores reconocida u otro organismo

equivalente.

Familiar cercano:

Uno de los padres, hijos o hermanos que no se consideran familia inmediata

Familiar inmediato:

Esposo (o equivalente) o dependiente.

36

Equipo de Aseguramiento

(a) Son todos los profesionales que participan en el compromiso

(b) Los demás miembros de una firma, que puedan influir directamente en el

resultado del compromiso, incluyendo a:

A los que recomiendan compensar a quienes proporcionan supervisión directa,

administración, o de otro tipo en conexión con el desempeño del compromiso.

A los que proporcionan consultoría por asuntos técnicos o industria específica,

así como de transacciones o eventos; y

A aquellos que proporcionan el control de calidad

(c) Para un cliente de auditoría de EEFF, son todos aquellos que están dentro de la

firma de la red que pudieran influir directamente en el resultado del

compromiso

19/05/2014

19

37

Firma de la red

Es una entidad bajo control, propiedad o administración común de una o

varias firmas o entidades, sobre la que terceras partes interesadas,

razonables y bien informadas, tienen conocimiento de toda información

importante concluirán razonablemente que la entidad forma parte de la firma

a nivel nacional o internacional.

Interés financiero

Un interés en un capital u otro valor, bonos, préstamo u otro instrumento de

deuda, incluyendo los derechos y obligaciones a adquirir dichos intereses y

los derivados directamente relacionados.

38

Interés financiero Directo

Es un interés financiero de propiedad directa de y bajo control de un individuo o

entidad (incluyendo la administración manejados por otros sobre una base

discrecional; o

Propiedad de beneficio mediante un vehículo de inversión colectiva, bien raíz,

fideicomiso u otro intermediario sobre el cual el individuo o entidad tiene control.

Interés financiero indirecto

Un interés financiero de propiedad por beneficio mediante un vehículo de inversión

colectiva, bien raíz, fideicomiso u otro intermediario sobre el cual el individuo o

entidad no tiene control.

19/05/2014

20

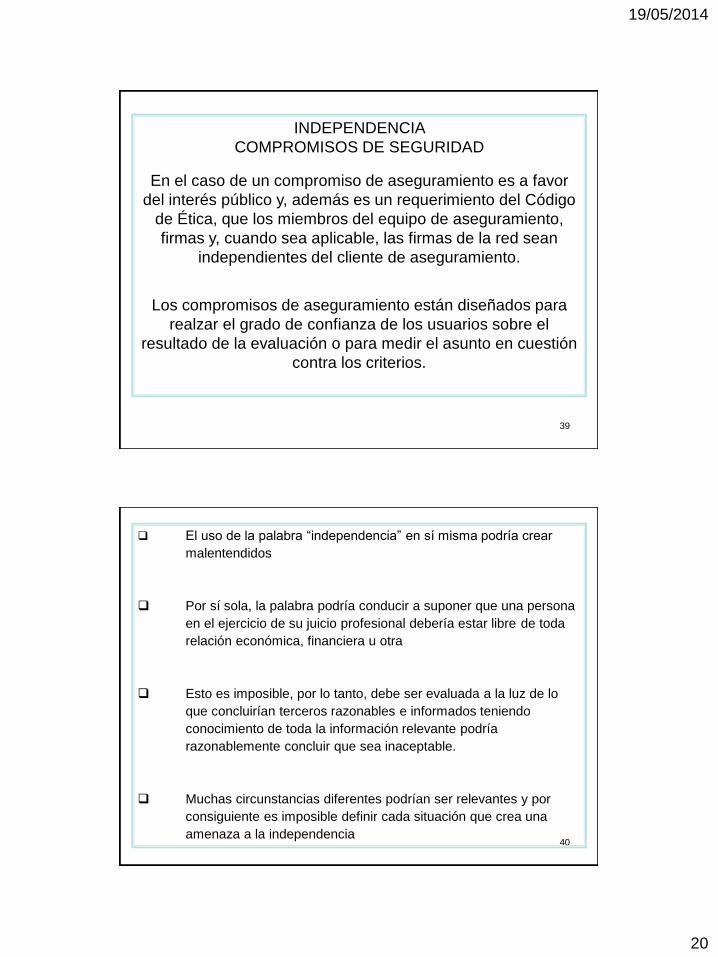

39

INDEPENDENCIA

COMPROMISOS DE SEGURIDAD

En el caso de un compromiso de aseguramiento es a favor

del interés público y, además es un requerimiento del Código

de Ética, que los miembros del equipo de aseguramiento,

firmas y, cuando sea aplicable, las firmas de la red sean

independientes del cliente de aseguramiento.

Los compromisos de aseguramiento están diseñados para

realzar el grado de confianza de los usuarios sobre el

resultado de la evaluación o para medir el asunto en cuestión

contra los criterios.

40

El uso de la palabra “independencia” en sí misma podría crear

malentendidos

Por sí sola, la palabra podría conducir a suponer que una persona

en el ejercicio de su juicio profesional debería estar libre de toda

relación económica, financiera u otra

Esto es imposible, por lo tanto, debe ser evaluada a la luz de lo

que concluirían terceros razonables e informados teniendo

conocimiento de toda la información relevante podría

razonablemente concluir que sea inaceptable.

Muchas circunstancias diferentes podrían ser relevantes y por

consiguiente es imposible definir cada situación que crea una

amenaza a la independencia

19/05/2014

21

41

INDEPENDENCIA

La Independencia es:

(a) Independencia de pensamiento

El estado del pensamiento que permite proporcionar una opinión que

no se vea afectada por influencias que comprometan el criterio

profesional, permitiendo que un individuo actúe con integridad, y

ejerza su objetividad y criterio profesional

(b) Independencia de apariencia

Evitar los hechos y circunstancias que son importantes para un

tercero razonable e informado, con conocimiento de toda la

información relevante, incluyendo cualesquier salvaguarda aplicada,

concluiría razonablemente que la integridad, objetividad o

escepticismo profesional de un miembro de una firma, o del equipo

de aseguramiento, han sido comprometidos.

42

CÓDIGO DE ÉTICA

19/05/2014

22

43

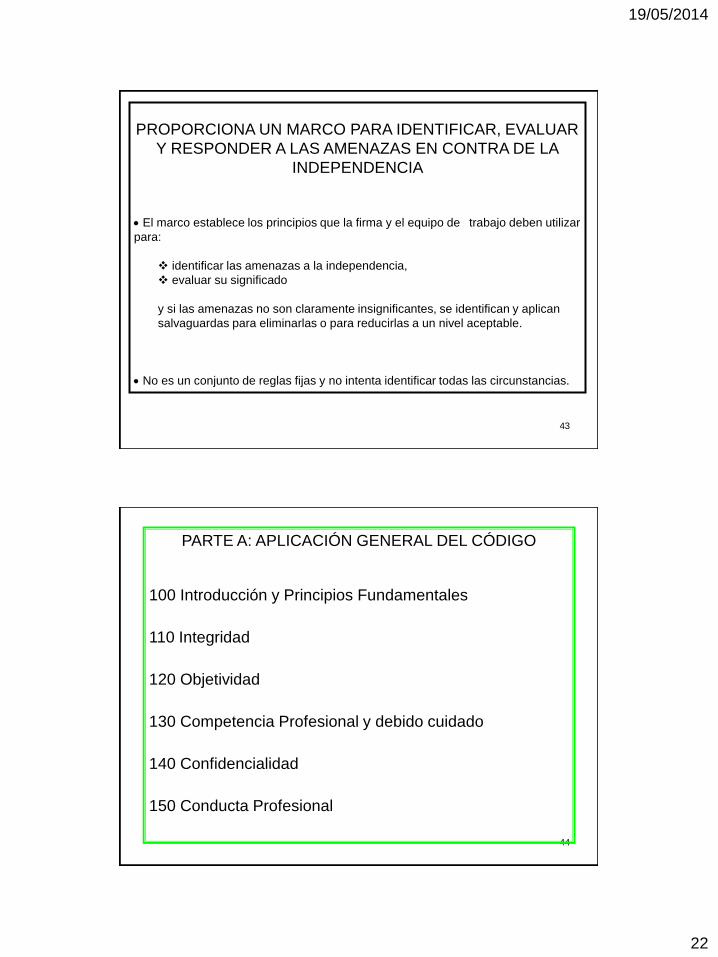

PROPORCIONA UN MARCO PARA IDENTIFICAR, EVALUAR

Y RESPONDER A LAS AMENAZAS EN CONTRA DE LA

INDEPENDENCIA

El marco establece los principios que la firma y el equipo de trabajo deben utilizar

para:

identificar las amenazas a la independencia,

evaluar su significado

y si las amenazas no son claramente insignificantes, se identifican y aplican

salvaguardas para eliminarlas o para reducirlas a un nivel aceptable.

No es un conjunto de reglas fijas y no intenta identificar todas las circunstancias.

44

PARTE A: APLICACIÓN GENERAL DEL CÓDIGO

100 Introducción y Principios Fundamentales

110 Integridad

120 Objetividad

130 Competencia Profesional y debido cuidado

140 Confidencialidad

150 Conducta Profesional

19/05/2014

23

45

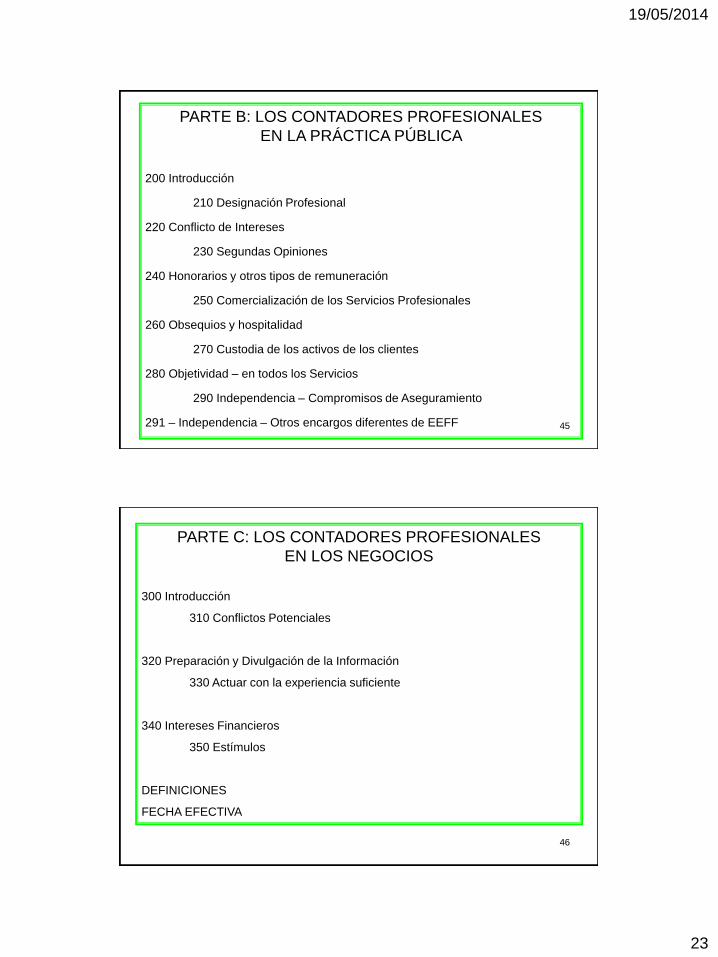

PARTE B: LOS CONTADORES PROFESIONALES

EN LA PRÁCTICA PÚBLICA

200 Introducción

210 Designación Profesional

220 Conflicto de Intereses

230 Segundas Opiniones

240 Honorarios y otros tipos de remuneración

250 Comercialización de los Servicios Profesionales

260 Obsequios y hospitalidad

270 Custodia de los activos de los clientes

280 Objetividad – en todos los Servicios

290 Independencia – Compromisos de Aseguramiento

291 – Independencia – Otros encargos diferentes de EEFF

46

PARTE C: LOS CONTADORES PROFESIONALES

EN LOS NEGOCIOS

300 Introducción

310 Conflictos Potenciales

320 Preparación y Divulgación de la Información

330 Actuar con la experiencia suficiente

340 Intereses Financieros

350 Estímulos

DEFINICIONES

FECHA EFECTIVA

19/05/2014

24

47

PARTE “A”

APLICACIÓN GENERAL DEL CÓDIGO

48

INTRODUCCIÓN

1. El marco conceptual proporciona una guía sobre los principios éticos

fundamentales.

2. Se requiere que los contadores profesionales apliquen este marco para

identificar las amenazas al cumplimiento de los principios fundamentales,

evaluar su importancia y, si estas amenazas no son CLARAMENTE

INSIGNIFICANTES aplicar salvaguardas para eliminarlas, o reducirlas a un

nivel aceptable tal que el cumplimiento con los principios no se vea

comprometido.

19/05/2014

25

49

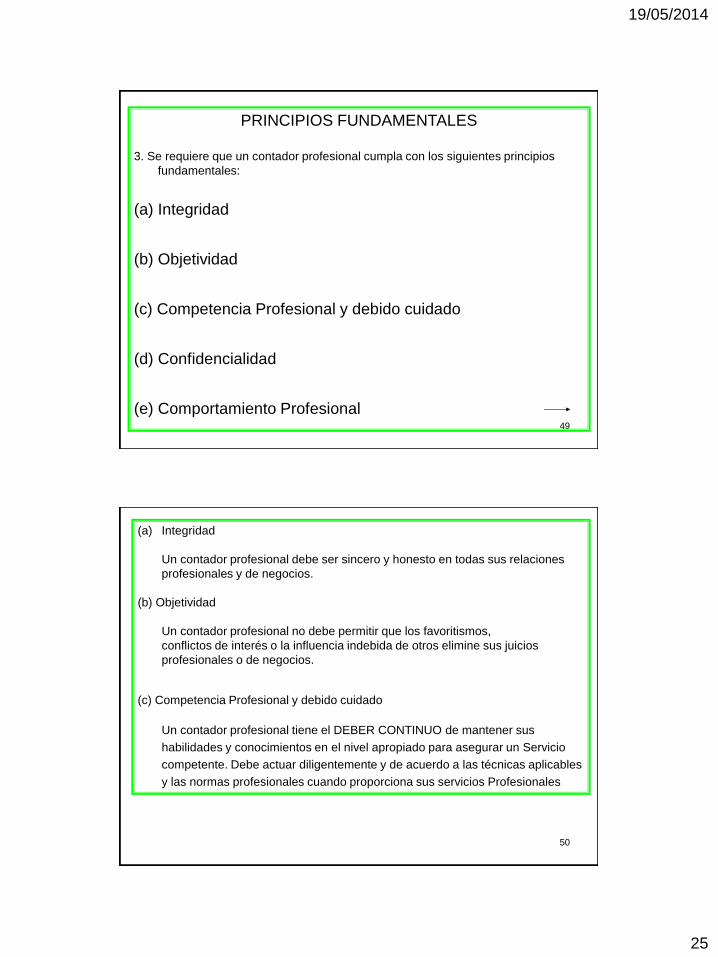

PRINCIPIOS FUNDAMENTALES

3. Se requiere que un contador profesional cumpla con los siguientes principios

fundamentales:

(a) Integridad

(b) Objetividad

(c) Competencia Profesional y debido cuidado

(d) Confidencialidad

(e) Comportamiento Profesional

50

(a) Integridad

Un contador profesional debe ser sincero y honesto en todas sus relaciones

profesionales y de negocios.

(b) Objetividad

Un contador profesional no debe permitir que los favoritismos,

conflictos de interés o la influencia indebida de otros elimine sus juicios

profesionales o de negocios.

(c) Competencia Profesional y debido cuidado

Un contador profesional tiene el DEBER CONTINUO de mantener sus

habilidades y conocimientos en el nivel apropiado para asegurar un Servicio

competente. Debe actuar diligentemente y de acuerdo a las técnicas aplicables

y las normas profesionales cuando proporciona sus servicios Profesionales

19/05/2014

26

51

(d) Confidencialidad

Un contador profesional debe respetar la confidencialidad de la información

obtenida y no debe revelar esta información a

terceros que no cuenten con la debida autoridad a menos que

exista un derecho o deber legal o profesional para revelarla.

La información confidencial obtenida como resultado de relaciones

profesionales o de negocios no debe ser usada por el contador profesional

para obtener beneficios personales o para terceros.

(e) Comportamiento Profesional

Un contador profesional debe cumplir con los reglamentos y leyes relevantes

y debe rechazar cualquier acción que desacredite a la profesión.

52

ENFOQUE DEL MARCO CONCEPTUAL

4. Las circunstancias bajo las cuales opera un contador profesional

podrían originar amenazas específicas al cumplimiento de los

principios fundamentales.

5. El Código proporciona un Marco para ayudar a los CP a identificar, evaluar y

responder a dichas amenazas.

6. Un CP debe tener en cuenta los factores cualitativos y cuantitativos cuando

considera la importancia de una amenaza.

19/05/2014

27

53

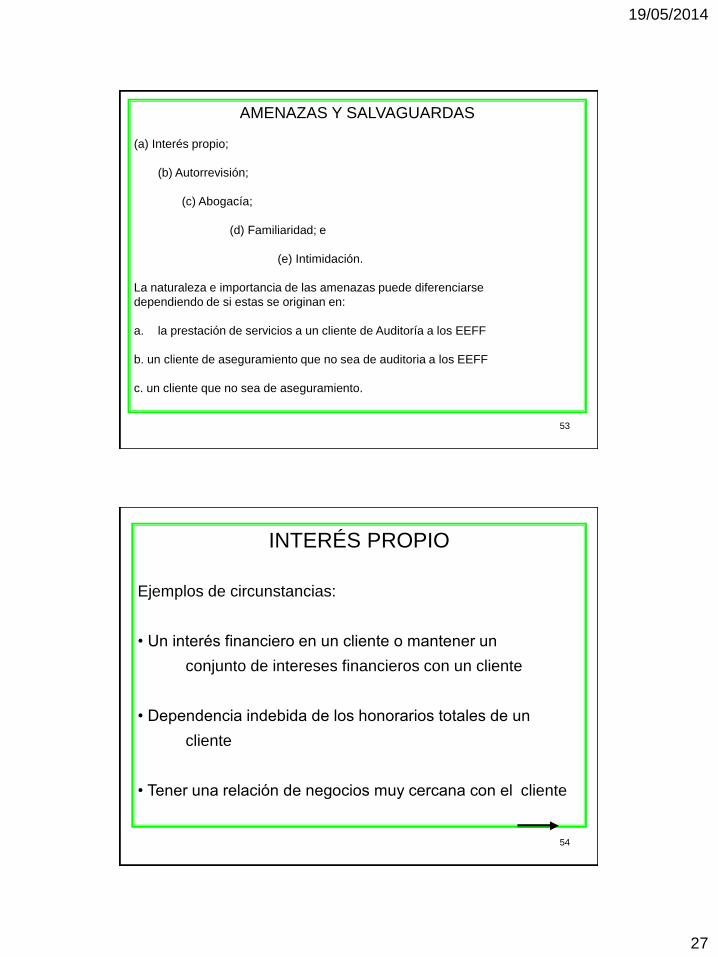

AMENAZAS Y SALVAGUARDAS

(a) Interés propio;

(b) Autorrevisión;

(c) Abogacía;

(d) Familiaridad; e

(e) Intimidación.

La naturaleza e importancia de las amenazas puede diferenciarse

dependiendo de si estas se originan en:

a. la prestación de servicios a un cliente de Auditoría a los EEFF

b. un cliente de aseguramiento que no sea de auditoria a los EEFF

c. un cliente que no sea de aseguramiento.

54

INTERÉS PROPIO

Ejemplos de circunstancias:

• Un interés financiero en un cliente o mantener un

conjunto de intereses financieros con un cliente

• Dependencia indebida de los honorarios totales de un

cliente

• Tener una relación de negocios muy cercana con el cliente

19/05/2014

28

55

INTERÉS PROPIO

Ejemplos de circunstancias (Cont.):

• Preocupación acerca de la posibilidad de perder al cliente.

• Empleo potencial con un cliente.

• Honorarios contingentes relacionados a un compromiso

de aseguramiento.

• Un préstamo de o para un cliente asegurado o para alguno

de sus directores o ejecutivos.

56

AUTORREVISIÓN

Ejemplos de circunstancias:

• Descubrimiento de un error significativo durante la re-

evaluación del trabajo de un CP en la práctica pública

• Reporte sobre la operación de un sistema después de

haber estado involucrado en su diseño o

implementación

• Haber preparado la información original usada para

generar los informes que son objeto del compromiso

19/05/2014

29

57

AUTORREVISIÓN

Ejemplos de circunstancias (Cont.):

• Un miembro del equipo de aseguramiento es o ha sido

recientemente, director o funcionario del cliente

• Un miembro del equipo de aseguramiento que sea, o

haya sido recientemente empleado en una posición

con influencia directa y significativa sobre el asunto del

compromiso

• Prestar un servicio al cliente que afecte directamente

sobre el asunto del compromiso de aseguramiento

58

ABOGACIA

Ejemplos de circunstancias:

• Promoción de acciones en una entidad que cotiza en

bolsa cuando esta entidad es un cliente de

auditoría de estados financieros

• Actuar como defensor en nombre de un cliente de

aseguramiento en litigios o disputas con terceras

partes

19/05/2014

30

59

FAMILIARIDAD

Ejemplos de circunstancias:

• Algún miembro del equipo tiene una relación familiar

cercana o inmediata con un director o ejecutivo

del cliente

• Algún miembro del equipo tiene una relación familiar

cercana o inmediata con un empleado del cliente

que ejerce una influencia directa y significativa sobre

el asunto del compromiso

60

FAMILIARIDAD

Ejemplos de circunstancias (Cont.):

• Un antiguo socio de la firma es director o ejecutivo del

cliente o un empleado en una posición que ejerza una

influencia directa y significativa sobre el asunto del

compromiso

• Aceptación de obsequios o de un trato preferencial del

cliente, a menos que su valor sea claramente insignificante

• Una antigua asociación del personal senior con el cliente de

aseguramiento.

19/05/2014

31

61

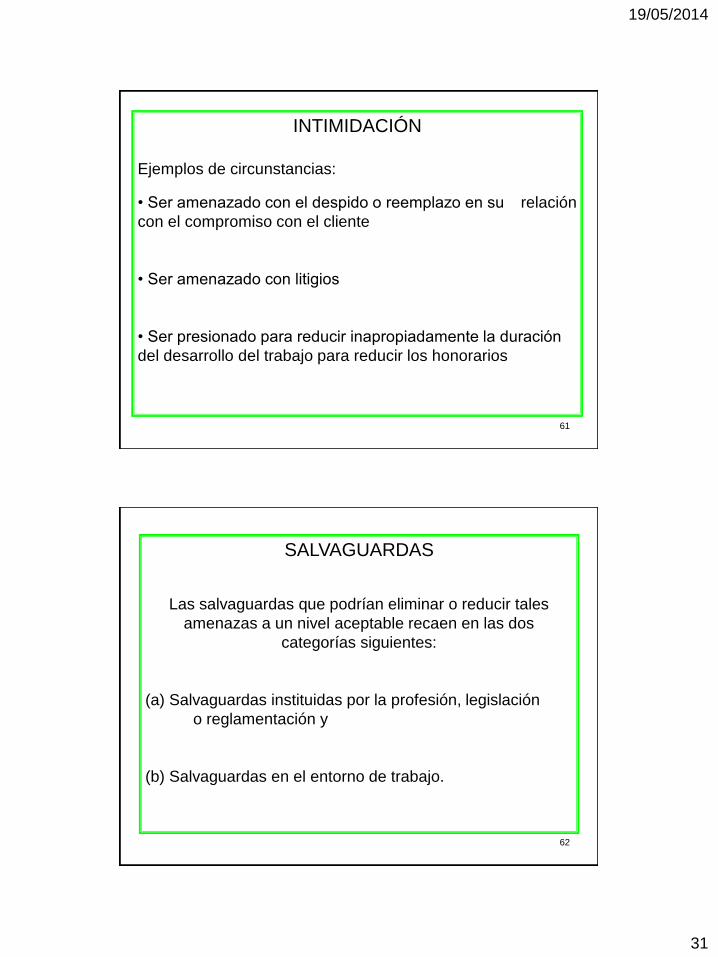

INTIMIDACIÓN

Ejemplos de circunstancias:

• Ser amenazado con el despido o reemplazo en su relación

con el compromiso con el cliente

• Ser amenazado con litigios

• Ser presionado para reducir inapropiadamente la duración

del desarrollo del trabajo para reducir los honorarios

62

SALVAGUARDAS

Las salvaguardas que podrían eliminar o reducir tales

amenazas a un nivel aceptable recaen en las dos

categorías siguientes:

(a) Salvaguardas instituidas por la profesión, legislación

o reglamentación y

(b) Salvaguardas en el entorno de trabajo.

19/05/2014

32

63

Las primeras incluyen, pero no están restringidas por:

• Requisitos de educación, formación y experiencia

• Requerimientos de formación profesional continua

• Regulaciones del Gobierno Corporativo

• Normas profesionales

• Supervisión por un organismo profesional o regulador y procesos

disciplinarios.

• Revisión externa de los reportes, rendimiento, comunicaciones e

información producida por el CP a cargo de terceros legalmente

autorizados.

64

SALVAGUARDAS EN EL ENTORNO DE TRABAJO

• Liderazgo de la Firma que establece la expectativa que los

miembros del equipo de aseguramiento actuarán a favor

del interés público

• Políticas y procedimientos para implementar y

monitorear el control de calidad en los compromisos

19/05/2014

33

65

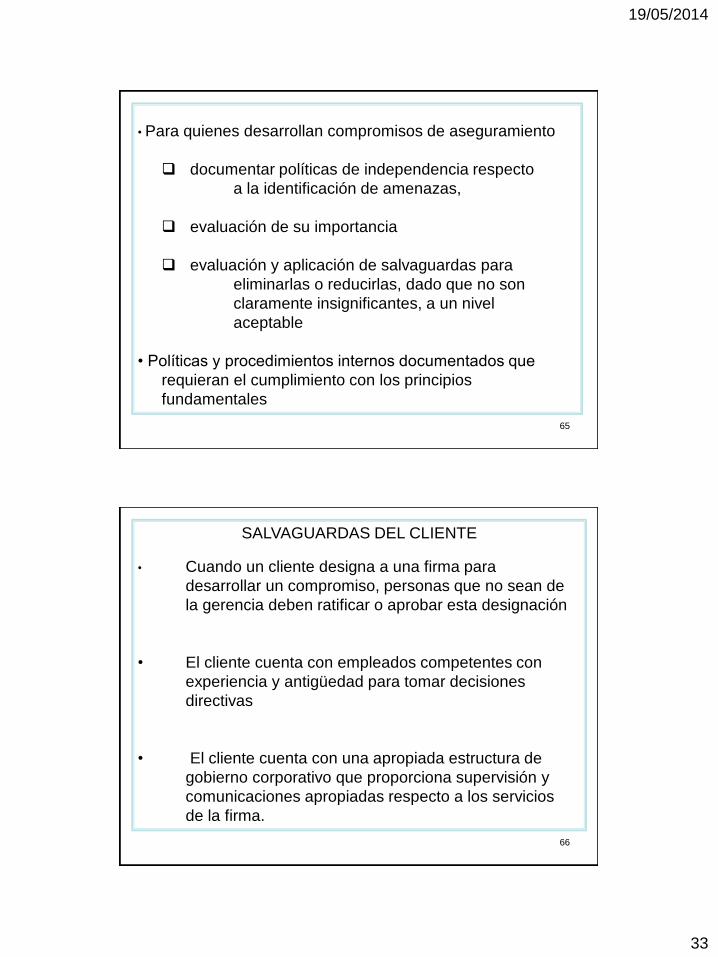

• Para quienes desarrollan compromisos de aseguramiento

documentar políticas de independencia respecto

a la identificación de amenazas,

evaluación de su importancia

evaluación y aplicación de salvaguardas para

eliminarlas o reducirlas, dado que no son

claramente insignificantes, a un nivel

aceptable

• Políticas y procedimientos internos documentados que

requieran el cumplimiento con los principios

fundamentales

66

SALVAGUARDAS DEL CLIENTE

• Cuando un cliente designa a una firma para

desarrollar un compromiso, personas que no sean de

la gerencia deben ratificar o aprobar esta designación

• El cliente cuenta con empleados competentes con

experiencia y antigüedad para tomar decisiones

directivas

• El cliente cuenta con una apropiada estructura de

gobierno corporativo que proporciona supervisión y

comunicaciones apropiadas respecto a los servicios

de la firma.

19/05/2014

34

67

ACEPTACIÓN DEL CLIENTE

Antes de aceptar iniciar una relación, considerará si podría

crear alguna amenaza al cumplimiento con los principios

fundamentales.

ACEPTACIÓN DEL COMPROMISO

Un contador profesional debe proporcionar sólo aquellos

servicios para los cuales se encuentra capacitado.

Antes de aceptar un compromiso específico debe

considerar si su aceptación podría crear alguna

amenaza al cumplimiento con los principios

fundamentales

68

ACEPTACIÓN DEL COMPROMISO (Cont)

Una amenaza de interés personal a la COMPETENCIA

PROFESIONAL Y DEBIDO CUIDADO es creada si el

equipo comprometido no posee o no puede adquirir,

competencias necesarias para llevar a cabo el

compromiso apropiadamente.

Un contador profesional en la práctica pública debe

evaluar la importancia de las amenazas identificadas y,

si éstas no son claramente insignificantes, debe aplicar

salvaguardas

19/05/2014

35

69

PARTE “B”

LOS CONTADORES PROFESIONALES

EN LA PRÁCTICA PÚBLICA

70

EL MARCO CONCEPTUAL CON RELACION A LA INDEPENDENCIA

Redes y firmas de Redes – 290.13 a 290,24

Entidades de Interés público – 290.25 a 290.26

Entidades Vinculadas – 290.27

Responsables del Gobierno de la Entidad – 290.28

Documentación – 290.29

Período del Encargo 290.30 a 290.32

Fusiones y Adquisiciones 290.33 a 290.38

Otras Consideraciones 290.39

REQUERIMIENTOS DE INDEPENDENCIA REFERIDOS A

ENCARGOS DE AUDITORIA Y ENCARGOS DE REVISION

19/05/2014

36

71

APLICACIÓN DEL MARCO CONCEPTUAL CON RELACION

A LA INDEPENDENCIA Intereses Financieros 290.102 a 290.117

Préstamos y Avales 290.118 a 290.123

Relaciones Empresariales 290.124 a 290.126

Relaciones Familiares y personales 290.127 a 290.133

Relación de Empleo con un cliente de auditoría 290.134 a 290.138

Clientes de auditoría que son entidades de interés público 290.139 a 290.141

Asignaciones temporales de personal 290.142

Relación de servicio reciente con un cliente de auditoría 290.143 a 290.145

Relación como Administrador o directivo con un cliente de auditoría 290.146/ 149

Vinculación prolongada del personal Senior (incluida la rotación de socios) con un

cliente de auditoría 290,150 a 290.155

Prestación de servicios que no proporcionan un grado de seguridad a clientes de

auditoría 290.156 a 290.166

Preparación de registros contables y estados financieros 290.167 a 290.174

Servicios de valoración 290.175 a 290.180

Servicios fiscales 290.181 a 290.194

Servicios de auditoría interna 290.195 a 290. 200

Servicios de tecnología de la información (TI) 290.201 a 290.206

Servicios de apoyo en litigios 290.207 a 290,208

72

APLICACIÓN DEL MARCO CONCEPTUAL CON RELACION

A LA INDEPENDENCIA Servicios Jurídicos 290.209 a 290.213

Servicios de Selección del Personal 290.214 a 290.215

Servicios de asesoramiento en finanzas corporativas 290.216 a 290.219

Honorarios 290.220 a 290.227

Políticas de remuneración y evaluación 290.228 a 290.229

Regalos e invitaciones 290,230

Litigios en curso o amenazas de demandas 290.231

INFORMES QUE CONTIENEN UNA RESTRICCION A LA

UTILIZACION Y DISTRIBUCION

Introducción 290,500 a 290. 504

Entidades de interés público y entidades vinculadas 290.505 a 290.506

Redes y firmas de auditoria de Red 290.507

Intereses financieros, prestamos y avales, relaciones empresariales y familiares y

personales 290.508 a 290.512

Relación de empleo con un cliente de auditoría 290.513 a 290.514

19/05/2014

37

73

EL MARCO CONCEPTUAL CON RELACION A LA INDEPENDENCIA

Introducción 291.4 a 291.11

Encargos que proporcionan un grado de seguridad 291.12 a 291.16

Encargos de seguridad sobre afirmaciones 291.17 a 291. 291.19

Encargos de seguridad de informe directo 291.20

Informes que contienen una restricción a la utilización y distribución

291.21 a 291.27

Varias partes responsables 291.28

Documentación 291.29

Período del encargo 291.30 a 291,32

Otras consideraciones 291.33

REQUERIMIENTOS DE INDEPENDENCIA REFERIDOS A

OTROS ENCARGOS DE SEGURIDAD DIFERENTES DE

AUDITORIA O REVISION

74

APLICACIÓN DEL MARCO CONCEPTUAL CON RELACION A

LA INDEPENDENCIA Intereses Financieros 291,104 a 291,112

Préstamos y Avales 291.113 a 291.118

Relaciones Empresariales 291.119 a 291.120

Relaciones Familiares y personales 291.121 a 291.127

Relación de Empleo con clientes de encargos que proporcionan un grado de

seguridad 291.128 a 291.131

Relación de servicio reciente con clientes de un encargo que proporciona un grado

de seguridad 291.132 a 291.134

Relación como Administrador o directivo con un cliente de encargos que

proporcionan un grado de seguridad 291.135 a 291.138

Vinculación prolongada del personal Senior con un cliente de encargos que

proporcionan un grado de seguridad 291.139

Prestación de servicios que no proporcionan un grado de seguridad con un cliente

de encargos que proporcionan un grado de seguridad 291.140 a 291.150

Honorarios 291,151 a 291.158

Litigios en curso o amenazas de demandas 291.159 a

19/05/2014

38

75

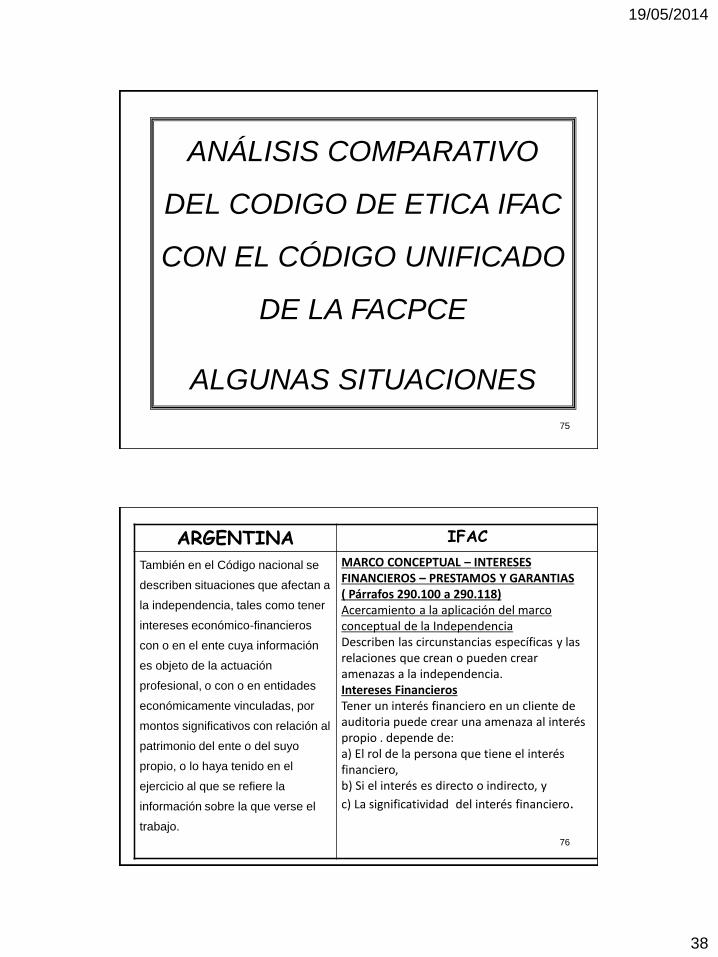

ANÁLISIS COMPARATIVO

DEL CODIGO DE ETICA IFAC

CON EL CÓDIGO UNIFICADO

DE LA FACPCE

ALGUNAS SITUACIONES

76

ARGENTINA IFAC

También en el Código nacional se

describen situaciones que afectan a

la independencia, tales como tener

intereses económico-financieros

con o en el ente cuya información

es objeto de la actuación

profesional, o con o en entidades

económicamente vinculadas, por

montos significativos con relación al

patrimonio del ente o del suyo

propio, o lo haya tenido en el

ejercicio al que se refiere la

información sobre la que verse el

trabajo.

MARCO CONCEPTUAL – INTERESES FINANCIEROS – PRESTAMOS Y GARANTIAS ( Párrafos 290.100 a 290.118) Acercamiento a la aplicación del marco conceptual de la Independencia Describen las circunstancias específicas y las relaciones que crean o pueden crear amenazas a la independencia. Intereses Financieros Tener un interés financiero en un cliente de auditoria puede crear una amenaza al interés propio . depende de: a) El rol de la persona que tiene el interés financiero, b) Si el interés es directo o indirecto, y

c) La significatividad del interés financiero.

19/05/2014

39

77

ARGENTINA IFAC Dichos intereses pueden originarse

por diversas circunstancias, tales

como:

a) Ser propietario de

bienes explotados por el ente

b) Ser deudor,

acreedor o garante del ente, o de

cualquier director o administrador

del mismo

c) Tener intereses

económicos en empresas similares

o competitivas del ente, sin dar a

conocer dicha situación a las partes

interesadas.

d) Participar en un

negocio conjunto con el ente, o con

directores o administradores del

mismo.

e) Ser fideicomisario

de un fideicomiso que tenga un

interés financiero en el ente.

MARCO CONCEPTUAL – INTERESES FINANCIEROS – PRESTAMOS Y GARANTIAS ( Párrafos 290.100 a 290.118) Préstamos y Garantías

Un préstamo o garantía de un préstamo, a un

miembro del equipo de auditoria, o un miembro

de la familia inmediata de este individuo, o a la

firma por un cliente de auditoria que sea un

banco o una institución similar puede crear una

amenaza a la independencia.

78

En síntesis el Código de Ética de IFAC, le otorga mayor precisión y análisis al tema de independencia que en nuestro Código de Ética Unificado, atento a que establece un Marco Conceptual de la misma, describiendo circunstancias específicas y relaciones que crean o pueden crear amenazas a la independencia

19/05/2014

40

79

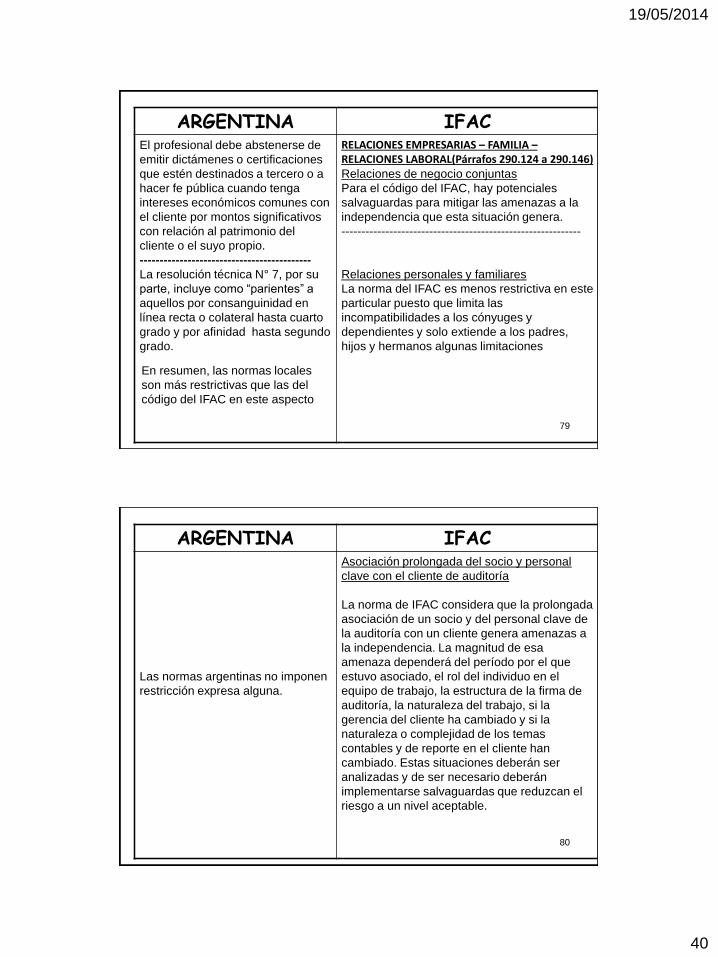

ARGENTINA IFAC El profesional debe abstenerse de

emitir dictámenes o certificaciones

que estén destinados a tercero o a

hacer fe pública cuando tenga

intereses económicos comunes con

el cliente por montos significativos

con relación al patrimonio del

cliente o el suyo propio.

-------------------------------------------

La resolución técnica N° 7, por su

parte, incluye como “parientes” a

aquellos por consanguinidad en

línea recta o colateral hasta cuarto

grado y por afinidad hasta segundo

grado.

RELACIONES EMPRESARIAS – FAMILIA – RELACIONES LABORAL(Párrafos 290.124 a 290.146) Relaciones de negocio conjuntas

Para el código del IFAC, hay potenciales

salvaguardas para mitigar las amenazas a la

independencia que esta situación genera.

------------------------------------------------------------

Relaciones personales y familiares

La norma del IFAC es menos restrictiva en este

particular puesto que limita las

incompatibilidades a los cónyuges y

dependientes y solo extiende a los padres,

hijos y hermanos algunas limitaciones

En resumen, las normas locales

son más restrictivas que las del

código del IFAC en este aspecto

80

ARGENTINA IFAC

Las normas argentinas no imponen

restricción expresa alguna.

Asociación prolongada del socio y personal

clave con el cliente de auditoría

La norma de IFAC considera que la prolongada

asociación de un socio y del personal clave de

la auditoría con un cliente genera amenazas a

la independencia. La magnitud de esa

amenaza dependerá del período por el que

estuvo asociado, el rol del individuo en el

equipo de trabajo, la estructura de la firma de

auditoría, la naturaleza del trabajo, si la

gerencia del cliente ha cambiado y si la

naturaleza o complejidad de los temas

contables y de reporte en el cliente han

cambiado. Estas situaciones deberán ser

analizadas y de ser necesario deberán

implementarse salvaguardas que reduzcan el

riesgo a un nivel aceptable.

19/05/2014

41

81

ARGENTINA IFAC

Las normas locales no prevén

restricción alguna.

PERSONAL - PRESTACION DE OTROS

SERVICIOS

(Párrafos 290.150 a 290.216)

Rotación de personal

Un profesional no puede desempeñarse como

un socio significativo de auditoría de un mismo

cliente de auditoría en entidades de interés

público por más de 7 años y no puede volver a

involucrarse con ese mismo cliente durante los

2 años siguientes. La continuidad del

profesional es aceptada si es aprobada por el

regulador de la respectiva jurisdicción, si

existen salvaguardas que eliminen o reduzcan

las amenazas a un nivel aceptable que

permitan dicha continuidad por un año

adicional o ante un número reducido de socios

si se introducen otras salvaguardas.

82

ARGENTINA IFAC

No constituye falta de

independencia cuando el parentesco

sea con socios o asociados de

entidades civiles sin fines de lucro

o cooperativas

No afecta la independencia cuando

fuere socio o accionista con una

participación no significativa con

relación al patrimonio del ente o del

suyo

Sin norma

correlativa. No

obstante podría

interpretarse que

no existe amenaza

a la

independencia.

19/05/2014

42

83

ARG IFAC

No afectan

la indepen-

dencia los

servicios de

consultoría

contable,

financiera,

impositiva,

laboral,

registro de

información

contable y

preparación

de EECC

Preparación de Registros Contables y EEFF

GENERAL Asistir a un cliente de auditoría de EEFF para preparar registros contables o estados financieros

pueden crear una amenaza de autorrevisión cuando son auditados posteriormente por la firma.

Pueden crearse amenazas de autorrevisión a tal punto que ninguna salvaguarda podría reducirla a un nivel aceptable si se toman decisiones que competen a la alta dirección, tales como: Realizar Asientos contables, Clasificaciones de cuentas, o transacciones u otros registros contables sin obtener la aprobación del cliente. Autorizar o aprobar transacciones. Preparar documentos fuente

84

www.facebook.com/jorge.santestebanhunter

![4 NORMAS DE AUDITORIA [Modo de compatibilidad]...NIA 560 NIA 570 NIA 580 NIA 600 NIA 610 NIA 620 NIA 700 NIA 705 NIA 706 NIA 710 NIA 720 NIA 800 NIA 805 NIA 810 20/03/2017 7 Implicaciones](https://static.fdocuments.ec/doc/165x107/61186efb5a681917227d2458/4-normas-de-auditoria-modo-de-compatibilidad-nia-560-nia-570-nia-580-nia-600.jpg)