Cupos Individuales de crédito y Límites legales de endeudamiento en Colombia. 2014-2015

31

DIVERSIFICACIÓN DE LOS RIESGOS FINANCIEROS Y CUPOS INDIVIDUALES DE CRÉDITO LF 2014-2015

-

Upload

cesar-augusto-rodriguez-martinez -

Category

Law

-

view

29 -

download

0

Transcript of Cupos Individuales de crédito y Límites legales de endeudamiento en Colombia. 2014-2015

DIVERSIFICACIÓN DE LOS RIESGOS FINANCIEROS Y CUPOS INDIVIDUALES

DE CRÉDITO

LF 2014-2015

SANCIONES.

122.2. EOSFA. La sanción económica puede ser del doble del exceso.

209 y 211 EOSFA. Hay sanciones personales y administrativas. Hay acción deResp. Civil (210).

Diversificación de Riesgos

Operaciones Activas

Contingencias(Derivados)

Cupos Individuales

Concentración de Riesgos

Concentración en otras operaciones

e inversiones

Riesgo País

No soberanoSoberano Genérico

Consolidación de personas y garantías admisibles

Leasing

1. CARACTERÍSTICAS y JUSTIFICACIÓN DE LA DIVERSIFICACIÓN EN RIESGOS (1).

1.1. Permite o limita más negocios con personas que son muy buenos sujetosde riesgo (Vgr. Ecopetrol, EPM, Siemens, Michelin). Análisis global delriesgo, no por país.

1.2. Los riesgos se predican de operaciones activas y pasivas (Vgr. Límite de48 veces el patrimonio del administrador en el crecimiento de los Fondos deInversión Colectiva (Eosf 146.par.), pero se desarrolla mucho más en lasactivas (nos enfocaremos en estas).

1.3. Dentro de los riesgos por el lado activo e encuentran incluidas: (a)operaciones activas de crédito (definición de operación activa de crédito),(b) aquellas que generan un riesgo derivado de contingencias, (Vgr.derivados, reporto, etc), (c) Leasing, y además (d) inversiones en valoresemitidos por emisores.

CARACTERÍSTICAS Y JUSTIFICACIÓN DE LA DIVERSIFICACIÓN (2).

1.4. En cuanto al riesgo por zona geográfica se desarrolla el concepto deRiesgo País principalmente desde la crisis latinoamericana de principios delos 80. En Colombia no hay metodología solo obligación de incluirlo enprincipios para operaciones en ME (Res 7/2004 JBDR y R.8/2000, art. 28).Calcula la probabilidad de no pago derivado de riesgos Soberanos (no pagode la deuda externa), de Transferencia o “no Soberano” (corralitos) yGenéricos (políticos, sociales). Sin embargo, solo se establecen provisiones,no afecta la ecuación de solvencia (no la afecta en Colombia).

Vgr. Clasificación de la OCDE (Org para la Cooperación y el DesarrolloEconómico) basada en niveles. Clasificación del Banco de España.Establece Grupos cuya pertenencia implica una provisión de 0%,11%, 22,8%, etc. sobre el valor de la operación.

Evolución hacia el SARFinancieros por parte de la SFC.

1.5. Consolidan también operaciones que hagan sus filiales extranjeras con lamisma persona.

1.6. Análisis de concentración por sector económico. No lo está actualmente.

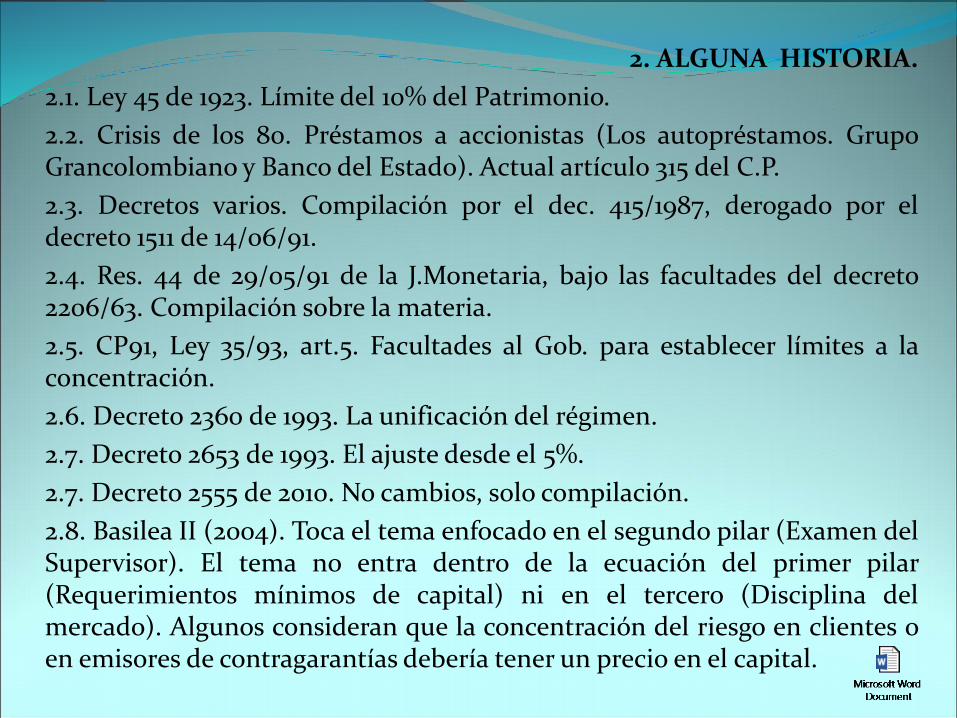

2. ALGUNA HISTORIA.

2.1. Ley 45 de 1923. Límite del 10% del Patrimonio.

2.2. Crisis de los 80. Préstamos a accionistas (Los autopréstamos. GrupoGrancolombiano y Banco del Estado). Actual artículo 315 del C.P.

2.3. Decretos varios. Compilación por el dec. 415/1987, derogado por eldecreto 1511 de 14/06/91.

2.4. Res. 44 de 29/05/91 de la J.Monetaria, bajo las facultades del decreto2206/63. Compilación sobre la materia.

2.5. CP91, Ley 35/93, art.5. Facultades al Gob. para establecer límites a laconcentración.

2.6. Decreto 2360 de 1993. La unificación del régimen.

2.7. Decreto 2653 de 1993. El ajuste desde el 5%.

2.7. Decreto 2555 de 2010. No cambios, solo compilación.

2.8. Basilea II (2004). Toca el tema enfocado en el segundo pilar (Examen delSupervisor). El tema no entra dentro de la ecuación del primer pilar(Requerimientos mínimos de capital) ni en el tercero (Disciplina delmercado). Algunos consideran que la concentración del riesgo en clientes oen emisores de contragarantías debería tener un precio en el capital.

3. Concepto de “Consolidación” de Personas y de garantías admisibles.

3.1. ¿Qué se entiende por una misma persona?

3.1.1. Casos para Personas Jurídicas.

3.1.1.1. ¿Qué se analiza?

A. Información de controlantes extranjeras.

B. SIMEV y Registro Mercantil.

3.1.1.2. Las Simples:

A. Cuando tenga el control, sea por tener más del 50% o por nombrar a lamayoría en los órganos de administración o por que haya un acuerdo deaccionistas (1 y 3).

B. Cuando si bien no se tiene el control, se tiene un 20% y hay direcciónúnica. Recuérdese que este decreto es antes de la ley 225/95 (4).

¿Hace referencia a la unidad de propósito y dirección? Ley 222.

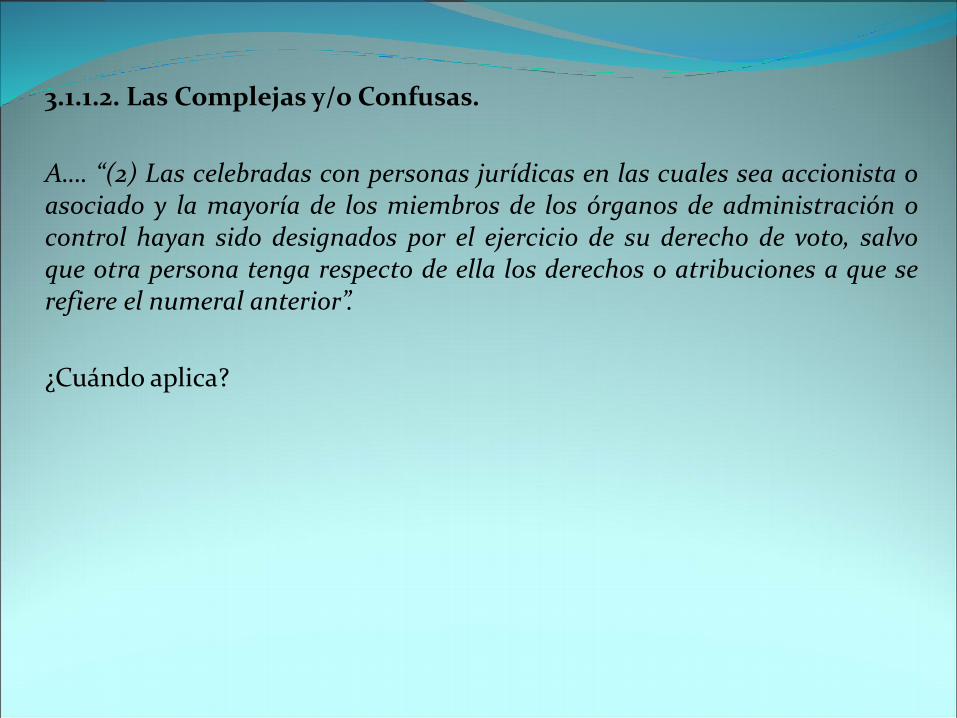

3.1.1.2. Las Complejas y/o Confusas.

A…. “(2) Las celebradas con personas jurídicas en las cuales sea accionista oasociado y la mayoría de los miembros de los órganos de administración ocontrol hayan sido designados por el ejercicio de su derecho de voto, salvoque otra persona tenga respecto de ella los derechos o atribuciones a que serefiere el numeral anterior”.

¿Cuándo aplica?

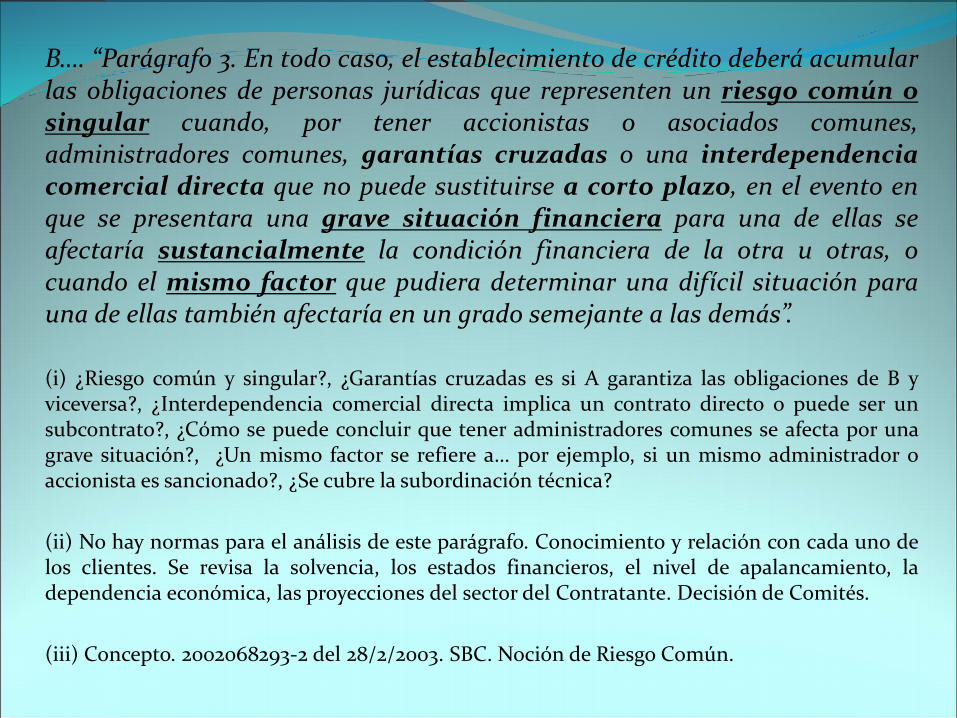

B…. “Parágrafo 3. En todo caso, el establecimiento de crédito deberá acumularlas obligaciones de personas jurídicas que representen un riesgo común osingular cuando, por tener accionistas o asociados comunes,administradores comunes, garantías cruzadas o una interdependenciacomercial directa que no puede sustituirse a corto plazo, en el evento enque se presentara una grave situación financiera para una de ellas seafectaría sustancialmente la condición financiera de la otra u otras, ocuando el mismo factor que pudiera determinar una difícil situación parauna de ellas también afectaría en un grado semejante a las demás”.

(i) ¿Riesgo común y singular?, ¿Garantías cruzadas es si A garantiza las obligaciones de B yviceversa?, ¿Interdependencia comercial directa implica un contrato directo o puede ser unsubcontrato?, ¿Cómo se puede concluir que tener administradores comunes se afecta por unagrave situación?, ¿Un mismo factor se refiere a… por ejemplo, si un mismo administrador oaccionista es sancionado?, ¿Se cubre la subordinación técnica?

(ii) No hay normas para el análisis de este parágrafo. Conocimiento y relación con cada uno delos clientes. Se revisa la solvencia, los estados financieros, el nivel de apalancamiento, ladependencia económica, las proyecciones del sector del Contratante. Decisión de Comités.

(iii) Concepto. 2002068293-2 del 28/2/2003. SBC. Noción de Riesgo Común.

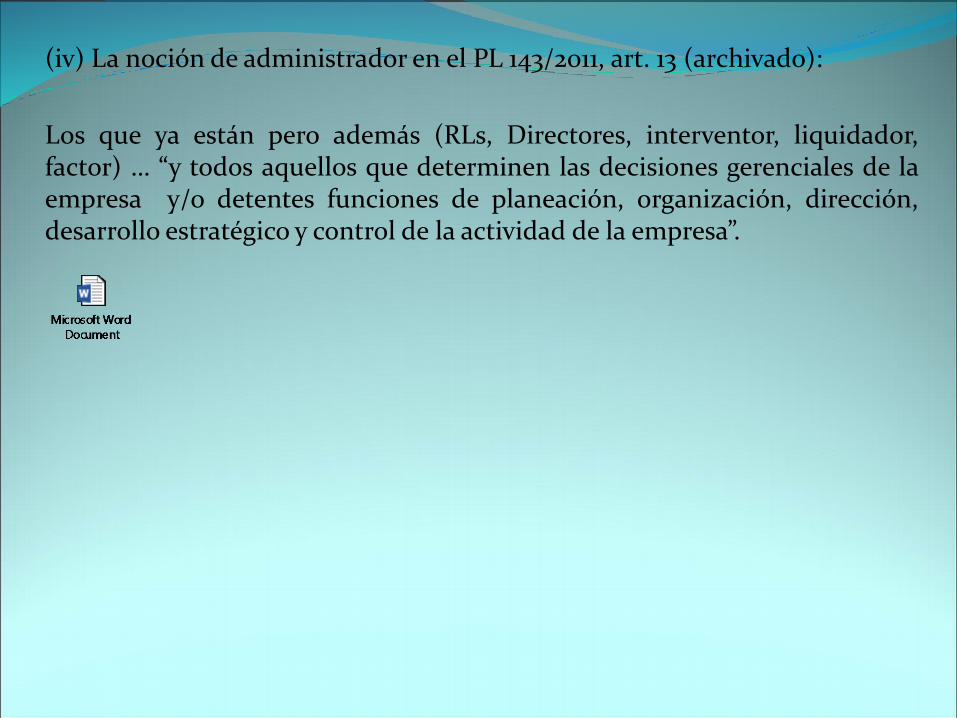

(iv) La noción de administrador en el PL 143/2011, art. 13 (archivado):

Los que ya están pero además (RLs, Directores, interventor, liquidador,factor) … “y todos aquellos que determinen las decisiones gerenciales de laempresa y/o detentes funciones de planeación, organización, dirección,desarrollo estratégico y control de la actividad de la empresa”.

3.1.2. Personas Naturales.

A. Se entiende la misma persona al cónyuge, compañero permanente,hermanos, nietos (2° consanguinidad), cuñados (2° afinidad) y único civil(adoptados por la pareja y no por ella).

B. Las personas jurídicas en que dichas personas tengan alguna de lassituaciones de las explicadas para personas jurídicas.

C. Ejemplo, dos hermanos, cada uno con su sociedad, y ponen comomiembros de la JD a sus hijos.

D. Grupo Solarte.

3.1.3. Cuando NO hay consolidación de personas.

3.1.3.1. Las personas de derecho público y las entidadesdescentralizadas. Art. 2.1.2.1.10 par. 4.

A. Ley 489 de 1998, art. 38. (Ecopetrol y Reficar. Municipio de Medellín yEPM).

B. Nota. En todo caso a cada una le aplican los límites por separado .

C. Nota. ¿En el caso de dependencia económica de una privada con unapública si consolida?

3.1.3.2. Inversionistas Institucionales o Inversionistas del mercado decapitales. 2.1.2.1.12.

Debe haber autorización (calificación) de la SFC en el caso en concreto. Perose consolida si hay información que sustente lo contrario.

3.1.3.3. En el caso de las personas naturales.

Si declara bajo juramento ante la SFC que hay independencia. Pero seconsolida si hay información que sustente lo contrario.

3.1.4. Otros casos no incluidos dentro de las normas.

3.1.4.1. ¿Los Patrimonios autónomos? La norma solo expresa personas.

*** Decreto 1749/11. Si bien es un tema de insolvencia para Grupos deEmpresas, incluye dentro de dicho concepto a los patrimonios autónomos.

*** AMV, concepto 023-2010. Para efectos de la prohibición de operacionesen el mostrador entre vinculadas (7.3.1.1.2 del 2555), considera que la mismaaplica aun si la operación es hecha por un PA cuyo administrador es unvinculado con la otra parte, y aun cuando haya instrucción delFideicomitente.

*** Concepto 2009045972 de 23jul09. “Ni directa ni indirectamente”

*** El negocio fiduciario no podrá servir de instrumento para realizar actos ocontratos que no pueda celebrar directamente el fideicomitente de acuerdocon las disposiciones legales (D.2555/10, art. 2.5.2.1.1., el cual recogió elD.1049/06, reglament. Arts. 1236 y 1234 del C-Co.).

*** “… Le corresponde a la sociedad fiduciaria desarrollar acciones que lepermitan evitar que el negocio fiduciario se convierta en un instrumento defraude a la ley”. CBJ T.V, Cap. I. Num. 2.2.3.

3.1.4. Otros casos no incluidos dentro de las normas.

3.1.4.2. ¿Qué pasa en el caso del control conjunto o compartido?

Ley 222, art. 27, Par. 1. (Art. 261, par 1, C.Co). PL 143/2011. Art. 7.

3.1.4.3. ¿Aplica el concepto de “Influencia dominante”?, ¿dependenciatécnica, tecnológica, etc.? El D.2555 solo habla de interdependenciacomercial sustentada en una grave situación financiera. PL. 143/2011. Art. 5.4.

3.2. Límites Individuales de Crédito.

3.2.1. Reglas generales.

A. Límite del 10% del PT sin garantía.

B. Si se excede del 10%, la exposición debe estar garantizada desde el 5% delPT en adelante, no desde el 10%.

C. Según las garantías, se puede “prestar” más o menos con respecto al PT.

D. El PT (2,1,3,1,6) que se toma es el último que haya sido transmitido a laSFC, vigente para el momento del desembolso, incluso sin importar siposteriormente la SFC le hace correcciones para aprobarlo. CE 11/dic/2007.MP. Ligia López- Banco Davivienda. CE 1/4/2004. MP. Juan Ángel Palacio.

E. Límite del 30% con o sin garantía entre entidades financieras. Esto noaplica para redescuentos (2.1.2.1.8).

¿Qué pasa con Corporaciones Financieras con brazo en el sector real?

¿Se consolidan los dos sectores? Concepto 2002068293 de 28/2/2003.

¿Aplico el límite del 30%? ¿Puedo pasar de dicho límite si tengo garantías?

¿Aplico los límites del sector real? ¿Desde el 5% con garantía paralos dos sectores o solo para el real?

3.2. Límites Individuales de Crédito.

3.2.2. Garantías admisibles.

3.2.2.1. Características.

A. Deben (i) tener valor y (ii) otorgar un mejor derecho (respaldo jurídicoeficaz al otorgar una preferencia o mejor derecho para obtener el pago).

B. Diferentes a las garantías idóneas de la CBFyC-II. Estas analizan además laposibilidad de realización. ¡Cuidado! ¡A veces equiparan los conceptos!.

C. Si una garantía no es admisible, no sirve como idónea (CBCyC C2. Num1,3,2,3,1, d, i). ¿Pero al revés como funciona?

((En la NCBJ (P2,T1,C2,N3.2.) se dice que sí pueden aceptarse como garantíaidónea aun cuando no sea admisible))

NCBJ – P2.T1.C1.N-3.1.

- Son admisibles los D. reales o personales que permiten a la EF obtener demanera eficaz y oportuna su pago, incluso coactivamente, sin serindispensable acudir ante la jurisdicción ordinaria.

- La evaluación hecha debe estar a disp. de la SFC y ser acorde con el SARC.

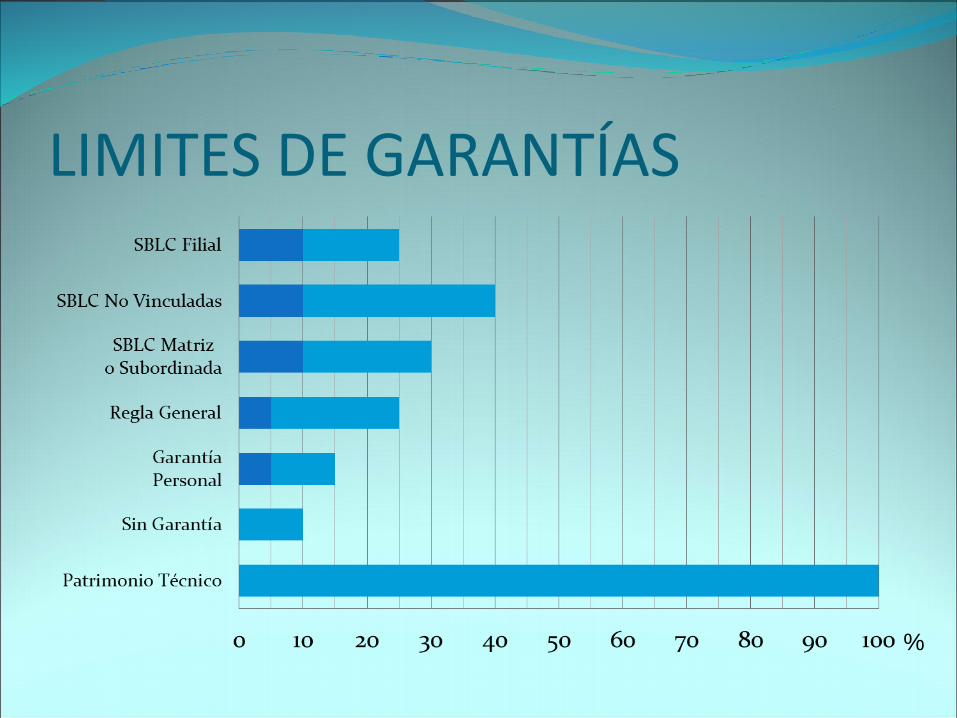

LIMITES DE GARANTÍAS

%

3.2.2. Tipos de garantías admisibles.

3.2.2.1. No es un listado taxativo.

3.2.2.2. Las que permiten llegar hasta el 25%.

A. Hipotecas, prendas, depósitos de dinero (1173 C.Co), Pignoración de rentas deTerritoriales, Fiducias de Garantía (no de administración y fuente de pago),Aportes de cooperativas, garantías otorgadas por el Fogafín.

B. ¿Cuáles son los elementos de la esencia de una fiducia de garantía?

C. Prenda sobre Est. de Co. excluido el activo circulante (Admisible).

D. Pignoración de rentas. Lo pignorado debe tener la misma finalidad delempréstito.

3.2.2.3. Las que permiten llegar hasta el 15%.

A. “La garantía personal de personas jurídicas que tengan en circulación en elmercado de valores papeles no avalados calificados como de primera clase porempresas calificadoras de valores debidamente inscritas en laSuperintendencia Financiera de Colombia”.

B. ¿Y si la otorga un no residente. ¿Le aplican estos requisitos o basta con quecumpla con los requisitos generales? ¿computa distinto?

3.2.2.4. Las que permiten llegar por encima del 25%.

A. SBLCs otorgadas por entidades financieras del EXTERIOR que tengacierta calificación. (A en S&P o A2 en Moodys, si bien no menciona lasagencias y dice que regulará el tema, lo cual hacen en la CBFyC, Título IIpara idoneidad con calificaciones menores, CE 35/08).

B. Permiten llegar al 30% si la emite una matriz o subordinada delestablecimiento de crédito (¿vinculada?) y hasta el 40% si no lo es. 25% si esfilial.

C. ¿A las URDG les aplica esto o se van por la general del 25%?

D. ¿Desde qué porcentaje se debe estar cubierto? ¿Desde el 5% o desde el10%?, ¿incluso si las emite una filial que cumple con la calificación?

E. La norma no desarrolla si hay un límite a la concentración por emisor decontragarantías.

F. ¿Si le bajan la calificación al emisor queda entonces en el 25% o en el 15%?

3.2.2.5. Ponderación de garantías.

¿Qué pasa si se tienen varias garantías admisibles, se toma la que menos décomo límite para operar con el cliente, la que más dé o se ponderan?

3.2.2.6. Garantías no admisibles.

A. Las que se basen en TVs emitidos, aceptados o avalados por la matriz o lassubordinadas, salvo los Certificados de Depósito de los AGD.

B. Las que sean exclusivamente sobre el activo circulante, salvo que el mismosean TVs aceptados o garantizados por entidades financieras. Ver adelante.

3.2.2.7. Garantías constituidas en el exterior.

A. Deben tener opinión legal sobre la existencia, capacidad, representación,validez ante las autoridades extranjeras en donde se constituyó e “idoneidad”(ejecutabilidad).

B. Esto no aplica para cuando se trata de SBLCs.

3.2.2.8. Algunos comentarios sobre Garantías Admisibles a partir de laNCBJ (P2.T1.C1). (1)

(a) Pignoración de rentas en ET:

Para que sea admisible, el crédito garantizado con ellas debe tener lasmismas finalidades y destinaciones que tenían las rentas que sirven degarantía.

(b) Garantías Mobiliarias.

(i) Son admisibles las GM que sean las operaciones del art. 3 de la LGM ycumplan los dos requisitos de las admisibles.

(ii) ¿Qué pasa con la GM exclusivamente sobre activo circulante?

LGM: Busca incrementar el acceso al crédito.

D. 2555/10. Art. 2.1.2.1.5. No es una seguridad admisible la garantía o seguridadque consista exclusivamente en la prenda sobre el activo circulante del deudor.

NCBJ: Son admisibles las que cumplan las GMs.

CBCyF. Cap2. Num 1,3,2,3,1, d, i: Si una Gtía. no es admisible, no es idónea.

¿Entonces?

3.2.2.8. Algunos comentarios sobre Garantías Admisibles a partir de laNCBJ (P2.T1.C1). (2)

(c) TV entregados en prenda. Deben cumplir como mínimo:

(i) Los requisitos de los TVs y en dado caso los de la factura de venta (L.1231)

(ii) Librados por persona distinta del Deudor. Para ser admisibles deben seremitidos, aceptados, etc. por EF o emisora en el MV (Vgr. Argos, Ecopetrol),

(iii) No estar prescritos ni caducados antes de que se venza la deuda.

(iv) TVs deben ser de propiedad del deudor prendario.

(v) Negociarse en “debida” forma y acreditarse la calidad de apoderado.

¿Implica que no se pueden ceder?

¿Endoso debe constar en el título?

¿Endoso en documento electrónico?

Apoderado:

Poder debe constar por escrito.

¿Pero en C.Co. se aplican hechos propios (640) sin poder?

3.2.2.8. Algunos comentarios sobre Garantías Admisibles a partir de laNCBJ (P2.T1.C1). (3)

(d) Pignoración de cánones en leasing.

Parece tratar solo el leasing financiero (el que pueden hacer las vigiladas),no el operativo.

El punto es que estos serían “créditos” bajo la LGM, luego la constitución dela garantía debería seguir lo que dice dicha norma.

Sin embargo, la NCBJ establece requisitos de:

Cesiones,

Entrega del título que documente el derecho ¿?,

Notificación al deudor desde el momento “cero”,

No se puede delegar el recaudo de los cánones al deudor,

Custodia (no depósito) y aplicación del 1173 C.Co. cuando se venza,

Conversión del negocio jurídico de ¿GM? a 1173 C.Co. (Depósito engarantía)

3.2.2.8. Algunos comentarios sobre Garantías Admisibles a partir de laNCBJ (P2.T1.C1). (4)

(e) Bonos de prenda.

Debe verificarse que el crédito es inferior al valor de la mercancía,

Tener en cuenta las prelaciones a favor del AGD para el cálculo del valor,

4.0. ¿Qué operaciones se incluyen dentro del cálculo del % del PT.

4.1. Regla general: computan todas las operaciones activas de crédito al100%. Incluso los descuentos (compra de cartera).

- SBC Concepto 172 del 16/5/1984. Donde hay colocación de recursos ofacultad de disposición por parte de cliente.

- SBC CE PD-OJ-386 (25/6/87) “las transacciones que suponen la colocacióno disposición de recursos por parte de la entidad o que tiene la virtud decolocar real o potencialmente a dicha institución en posición de acreedor”(¿Avales a favor del Banco?)

- TSACundinamarca. 13/12/1994. Exp 7058 y Res. 0336 del 18/3/1999 Las quetienen la virtud potencial de colocar como acreedora a la entidad.

- R.336 18/3/99. Colocación o facultad de disposición, de forma que EF seaacreedor o potencial acreedor.

4.2. Las exposiciones netas en derivados, repos, simultáneas y TTVs.

4.3. Las garantías que otorgue la EF. Sin embargo, solo computan al50% si cumplen con estos requisitos:

4.3.1. No son para garantizar derivados.

4.3.2. No garantizan TVs (contradicción con el 1516/98, Dec. 2555, art. 2.1.12.1.1).

4.3.3. No garantizan al mismo deudor por más del 5% del PT de la EF.

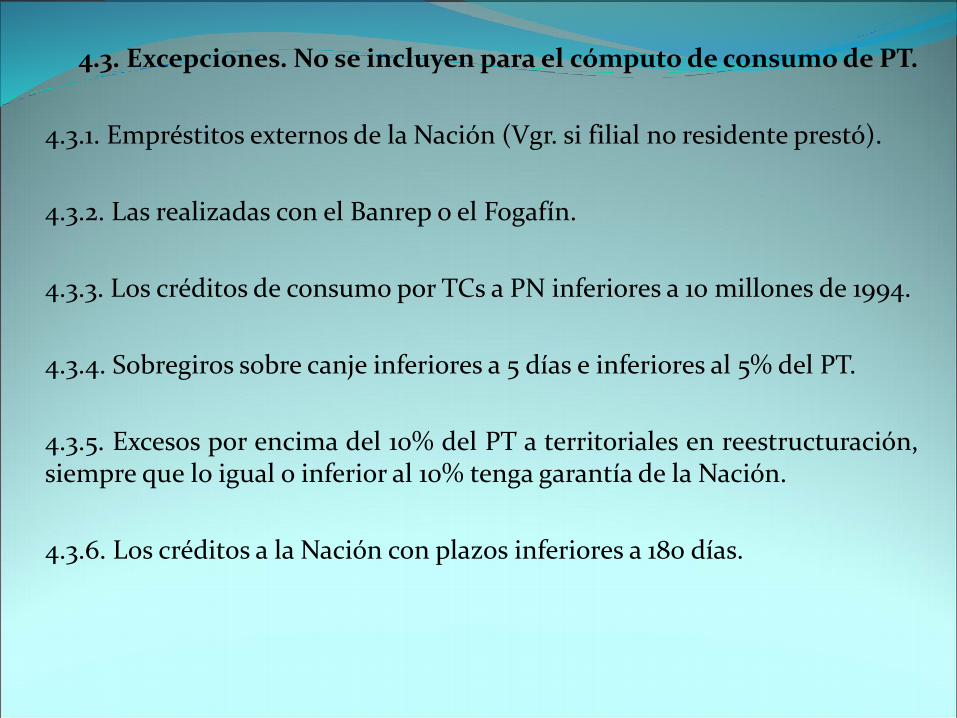

4.3. Excepciones. No se incluyen para el cómputo de consumo de PT.

4.3.1. Empréstitos externos de la Nación (Vgr. si filial no residente prestó).

4.3.2. Las realizadas con el Banrep o el Fogafín.

4.3.3. Los créditos de consumo por TCs a PN inferiores a 10 millones de 1994.

4.3.4. Sobregiros sobre canje inferiores a 5 días e inferiores al 5% del PT.

4.3.5. Excesos por encima del 10% del PT a territoriales en reestructuración,siempre que lo igual o inferior al 10% tenga garantía de la Nación.

4.3.6. Los créditos a la Nación con plazos inferiores a 180 días.

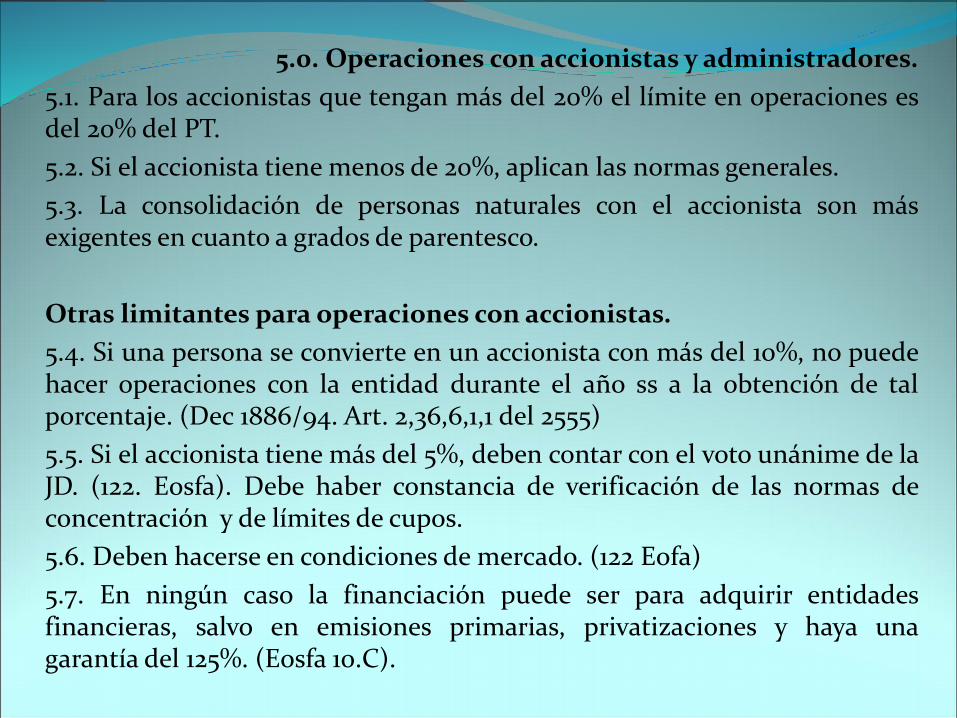

5.0. Operaciones con accionistas y administradores.

5.1. Para los accionistas que tengan más del 20% el límite en operaciones esdel 20% del PT.

5.2. Si el accionista tiene menos de 20%, aplican las normas generales.

5.3. La consolidación de personas naturales con el accionista son másexigentes en cuanto a grados de parentesco.

Otras limitantes para operaciones con accionistas.

5.4. Si una persona se convierte en un accionista con más del 10%, no puedehacer operaciones con la entidad durante el año ss a la obtención de talporcentaje. (Dec 1886/94. Art. 2,36,6,1,1 del 2555)

5.5. Si el accionista tiene más del 5%, deben contar con el voto unánime de laJD. (122. Eosfa). Debe haber constancia de verificación de las normas deconcentración y de límites de cupos.

5.6. Deben hacerse en condiciones de mercado. (122 Eofa)

5.7. En ningún caso la financiación puede ser para adquirir entidadesfinancieras, salvo en emisiones primarias, privatizaciones y haya unagarantía del 125%. (Eosfa 10.C).

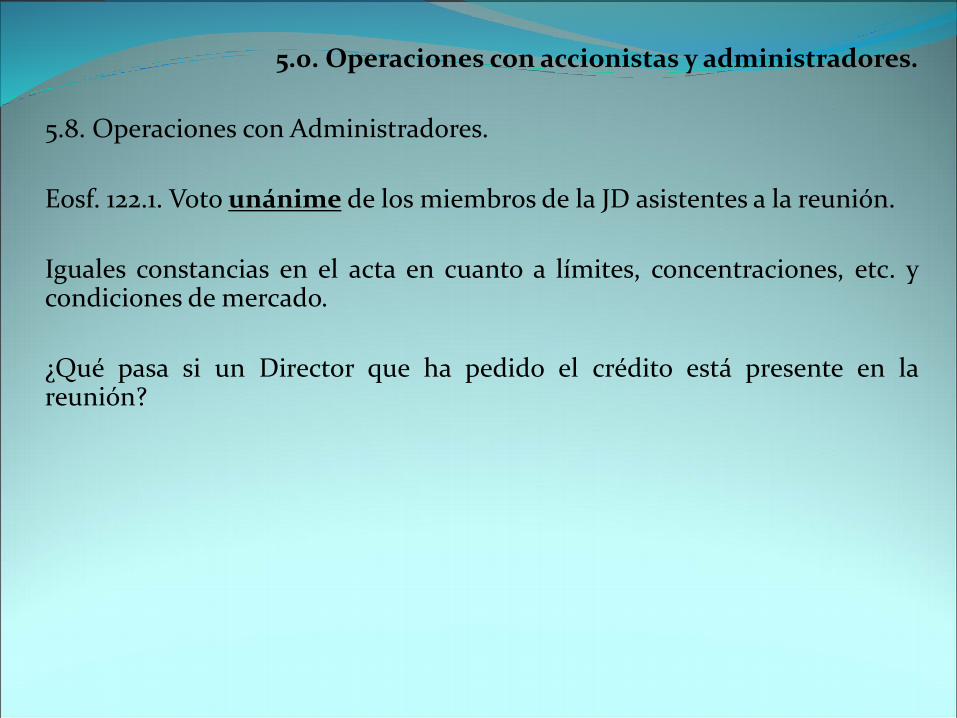

5.0. Operaciones con accionistas y administradores.

5.8. Operaciones con Administradores.

Eosf. 122.1. Voto unánime de los miembros de la JD asistentes a la reunión.

Iguales constancias en el acta en cuanto a límites, concentraciones, etc. ycondiciones de mercado.

¿Qué pasa si un Director que ha pedido el crédito está presente en lareunión?

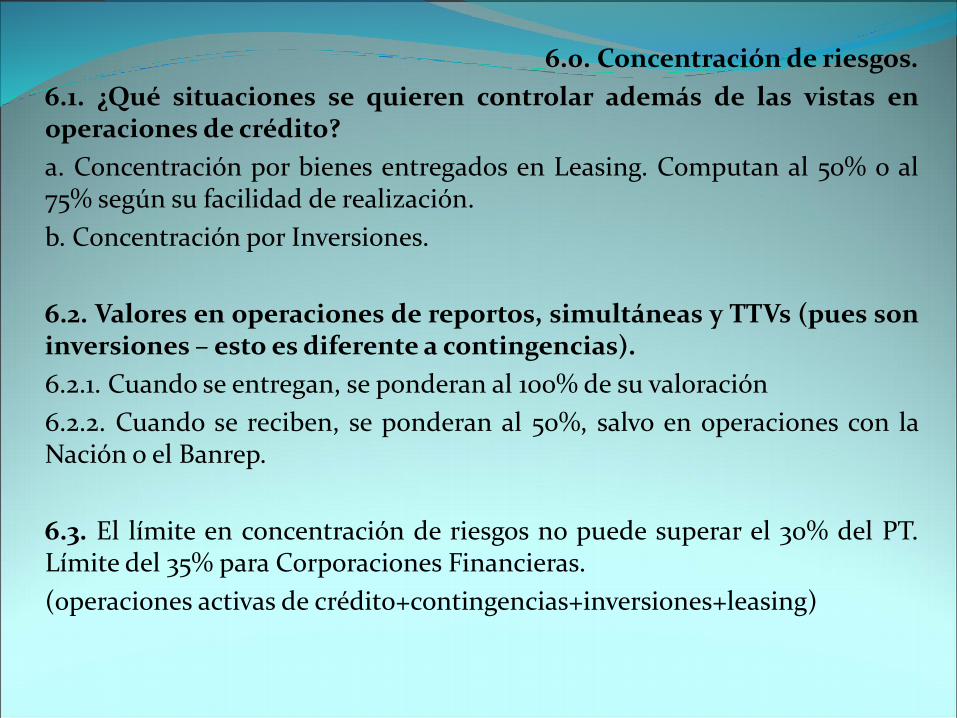

6.0. Concentración de riesgos.

6.1. ¿Qué situaciones se quieren controlar además de las vistas enoperaciones de crédito?

a. Concentración por bienes entregados en Leasing. Computan al 50% o al75% según su facilidad de realización.

b. Concentración por Inversiones.

6.2. Valores en operaciones de reportos, simultáneas y TTVs (pues soninversiones – esto es diferente a contingencias).

6.2.1. Cuando se entregan, se ponderan al 100% de su valoración

6.2.2. Cuando se reciben, se ponderan al 50%, salvo en operaciones con laNación o el Banrep.

6.3. El límite en concentración de riesgos no puede superar el 30% del PT.Límite del 35% para Corporaciones Financieras.

(operaciones activas de crédito+contingencias+inversiones+leasing)

6.4. Incoherencia en una norma en cuanto al aumento del límite si haySBLCs de por medio. Art. 2.1.3.1.2. inciso 2.

Para las operaciones de crédito realizadas en los términos del artículo 2.1.2.1.9. delpresente decreto, el límite de concentración de riesgos será equivalente al 40% delPT del respectivo establecimiento de crédito.

¿El aumento es solo para la porción que se deriva de crédito y de contingencia opara todo?

¿El aumento hasta el 40% es sin importar si el emisor de la SBLC es matriz ofilial?

6.5. Información a la SFC.

6.5.1. Se considera que hay una situación de concentración de riesgo cuando sesupera el 10% del PT. Debe reportarse.

6.5.2. Es un control distinto al propio del riesgo de crédito y de contingencia.

6.6. La sumatoria de lo que está por encima del 10% de todas las situacionesde concentración de riesgo no puede superar el 800% del PT.

Acerca del autor:

César Augusto Rodríguez Martínez

Colombia, 1976.

Abogado de la Universidad del Rosario (1998), con especializaciones en Derecho Comercial de la Universidad Javeriana y en Legislación Financiera de la Universidad de los Andes. Fue becario de la Fundación Carolina, entidad que auspició su máster en España en Derecho de los Negocios en la Universidad Francisco de Vitoria y el Colegio de Abogados de Madrid. Ha hecho cursos en Operación Bursátil y Mercado de Capitales de Asobursátil, en Negociación Profesional del Colegio de Estudios Superiores de Administración – CESA y en Evaluación Financiera de Proyectos de la Universidad de la Sabana.

Durante su experiencia profesional de más de 15 años, ha estado vinculado al sector real, a oficinas de abogados y al Banco CorpBanca Colombia S.A. (antes Banco Santander), siendo su último cargo Secretario General y responsable de la Vicepresidencia jurídica de Banco CorpBanca y sus filiales en Colombia. Su experiencia se ha enfocado en temas de negocio financiero y fiduciario, tesorería, asuntos jurisdiccionales, Gobierno Corporativo, relaciones con autoridades, mercado de valores y Banca de Inversión. Ha sido miembro de distintas juntas directivas de los Grupos Santander y CorpBanca. Ha participado en comités gremiales auspiciados por la Asobancaria y el Autorregulador del Mercado de Valores – AMV para temas de Habeas Data y Educación Financiera. Actualmente es miembro de Tobar & Romero Abogados.

Es profesor de las especializaciones en Legislación Financiera y Negocios Internacionales de la Universidad de los Andes, y de la maestría en Derecho de la Empresa y de los Negocios de la Universidad de la Sabana. Es miembro del Colegio de Abogados Comercialistas, del cual ha sido editor de su boletín y miembro de su Junta Directiva.