Cuadro explicativo de derecho tributario

6

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO Las tasas Yurimar Palmieri 21.300.703

-

Upload

yurimar-palmieri -

Category

Education

-

view

37 -

download

1

Transcript of Cuadro explicativo de derecho tributario

UNIVERSIDAD FERMIN TOROVICE RECTORADO ACADEMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICASESCUELA DE DERECHO

Las tasas

Yurimar Palmieri 21.300.703

Barquisimeto, Agosto 2016

Las Tasas

Basamento Legal

Artículo 133 CRBV. Toda persona tiene el deber

de coadyuvar a los gastos públicos

mediante el pago de impuestos, tasas y contribuciones que establezca la ley

Artículo 317 CRBV. No podrán cobrarse impuestos, tasas, ni contribuciones que no estén

establecidos en la ley, ni concederse exenciones o rebajas, ni otras formas de

incentivos fiscales, sino en los casos previstos por las leyes.

Ningún tributo puede tener efecto confiscatorio.

Artículo 12 Código Orgánico Tributario: Están sometidos al imperio de este Código,

los impuestos, las tasas, las contribuciones de mejoras, de seguridad social y las

demás contribuciones especiales, salvo lo

dispuesto en el artículo 1.

Definición

Son contribuciones económicas que

hacen los usuarios de un servicio prestado por el estado en sus

distintos niveles:

- Estatal- Autonómico - Local Es el tributo cuya

obligación tiene como hecho generador la

prestación efectiva por el Estado de un servicio

público individualizado en el contribuyente.

Se caracteriza por que lo pagado ya sea al Estado o las

municipalidades, conlleva a una contraprestación directa o

individualizada a favor de quien lo pago: es decir, el ciudadano paga a

cambio de recibir un servicio que puede individualizarse a favor de

quien efectuó el pago

Características

Principio de legalidad: son creadas por ley, entendiendo al concepto ley en sentido amplio, dado que también comprenden las ordenanzas municipales.

Actividad efectiva: su hecho imponible está integrado con una actividad que el Estado cumple y que está vinculada con el obligado al pago.

Posee igualdad y equidad

Naturaleza de tributo: tiene carácter tributario, o sea, que el Estado la exige en virtud de su poder de imperio. Esta circunstancia es decisiva

para diferenciarla del precio.

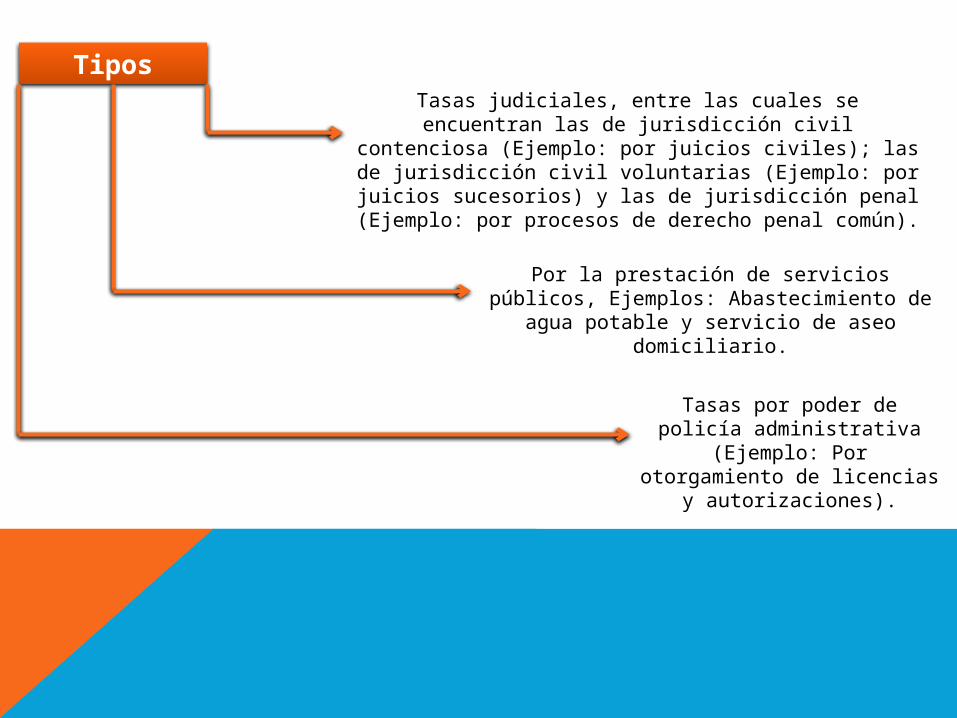

Tipos

Por la prestación de servicios públicos, Ejemplos: Abastecimiento de agua potable y servicio de aseo

domiciliario.

Tasas judiciales, entre las cuales se encuentran las de jurisdicción civil contenciosa (Ejemplo: por juicios civiles); las

de jurisdicción civil voluntarias (Ejemplo: por juicios sucesorios) y las de jurisdicción penal (Ejemplo: por procesos de derecho

penal común).

Tasas por poder de policía administrativa (Ejemplo: Por otorgamiento de licencias y

autorizaciones).

Diferencia

Impuestos Tasas Contribuciones Especiales

Está orientada por el pago de un tributo como producto de una actividad económica o social

sujeta a Leyes que la regulan.

El hecho que lo genera es el gasto publico

No dispone de una regulación por la condición individual del

sujeto que lo paga, es indistinta de esa condición.

El hecho que lo genera es el goce de un servicio público.

El pago del tributo está orientado a tributos de

orden legal de acuerdo con la condición que le otorga al

pagador del mismo la ley, los cuales pueden ser

diferentes.

El hecho que lo genera es el recibimiento de un

beneficio.