CUADRO DE MANDO INTEGRAL (BALANCE · PDF fileAlgunas definiciones Balance Scorecard lo ayuda a...

56

CUADRO DE MANDO INTEGRAL (BALANCE SCORECARD) Universidad Centroamericana José Simeón Cañas Departamento de Administración de Empresas

Transcript of CUADRO DE MANDO INTEGRAL (BALANCE · PDF fileAlgunas definiciones Balance Scorecard lo ayuda a...

CUADRO DE MANDO

INTEGRAL

(BALANCE SCORECARD) Universidad Centroamericana

José Simeón Cañas

Departamento de

Administración de Empresas

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

Mayo 2002

Elaborado por MAF Edwin Ricardo Flores

Traduce la Visión, Misión y Estrategia en un

amplio conjunto de medidas de actuación,

que proporcionan la estructura necesaria para

un sistema de gestión y medición estratégica.

BSC

El BSC originado por Robert Kaplan de

Harvard y David Norton de la firma Nolan

&Norton

Es conocido como Cuadro de Mando Integral

CMI o Tablero de Mando TM

Los directivos han acogido muy bien el BSC

BSC

DEFINICIONES SOBRE BALANCE SCORECARD

Por qué del Balance?

Cuál es el fin que persigue?

El BSC como Sistema de Gestión

Objetivos típicos de un BSC

Algunas definiciones

Balance Scorecard lo ayuda a balancear de

una forma integrada y estratégica, el progreso

actual y suministra la dirección futura de su

empresa, para ayudarle a convertir la visión en

acción por medio de un conjunto coherente de

indicadores, agrupados en 4 diferentes

perspectivas, a través de las cuales se puede

ver el negocio en su totalidad

Mario Vogel

Definiciones

Es un sistema de medición que ayuda a las empresas a administrar mejor la creación de valor a largo plazo. Busca realzar los inductores no financieros de creación de valor como son: Las relaciones estratégicas, los procesos internos críticos, los recursos humanosy los sistemas de información.

La medición es el primer paso para el control y la mejora. Si no se

puede medir algono se le puede entender. Si no se le entiende, no se

puede controlar. Si no se puede conbtrolar, no se puede mejorar.

H. James Harrington

Por qué del balance?

El equilibrio entre los indicadores es lo que da

nombre a la metodología, pues se presenta un

balance entre los indicadores externos

relacionados con accionistas y clientes, y los

internos de los procesos, capacitación, innovación

y crecimiento; también existe un equilibrio entre

iundicadores de resultados, los cuales ven los

esfuerzos (principalmente económicos) pasados e

indicadores que impulsan la acción futura

(capacitación, innovación, aprendizaje, etc).

El fin que persigue

El BSC busca fundamentalmente

complementar los indicadores financieros

tradicionalmente usados para evaluar el

desempeño de las empresas, combinando

indicadores financieros con los no financieros,

logrando así un balance entre le futuro

Esquema de Balance

El BSC como Sistema

Tambien podemos decir que el BSC es un

sistema de Gestión Estratégica donde:

Mediciones informan sobre causantes del éxito actual

y futuro

Equilibrio entre indicadores

Financieros y no financieros

Inductores de acción y de resultados

Externos e internos

Puede llegar a cuestionar los objetivos y la estrategia

Objetivos del BSC

Obtener claridad y concenso alrededor de la estrategia

Alcanzar enfoque

Desarrollar liderazgo

Intervención estratégica

Educar a la organización

Fijar metas estratégicas

Alinear programas e inversiones

Enlazamiento al sistema de incentivos

Mejorar el sistema de indicadores actuales

Mantener enfoque estratégicamente y evalkuar la gestión estratégica

BSC

¿En que tipo de Organizaciones se ha

aplicado?

¿Para que Institución es pertinente?

¿Bajo que criterios se aplica?

¿Para que Institución es pertinente?

Por sus características, el BSC puede

implementarse a nivel corporativo o unidades

de negocio con vision y estrategias de

negocios definidas y que mantengan una

cierta autonomía funcional.

BSC centrado 4 perspectivas

El BSC mide y focaliza la actuación de la

empresa desde 4 perspectivas equilibradas

Los Aspectos financieros

Los clientes de la empresa

Los procesos internos

Las personas, tecnologías de información,

formación de aprendizaje y crecimiento

Visión,

Misión y

Estrategia

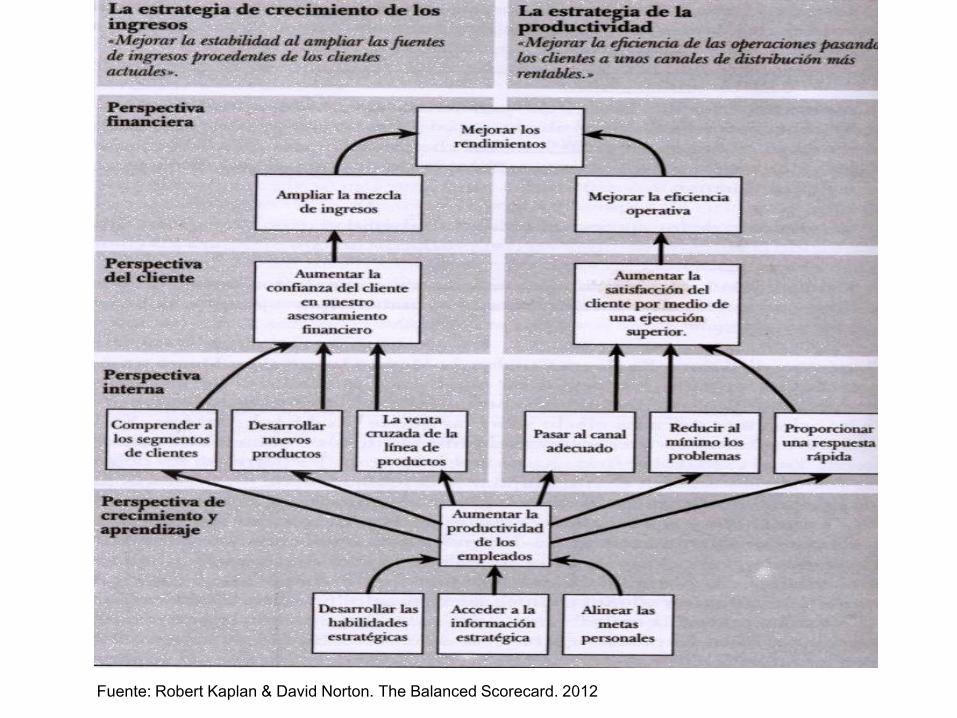

LA PERSPECTIVA FINANCIERA

LA PERSPECTIVA DEL

CLIENTE

LA PERSPECTIVA DE

FORMACIÓN,

APRENDIZAJE Y

CRECIMIENTO.

LA PERSPECTIVA DEL PROCESO

INTERNO.

Visión,

Misión y

Estrategia

La perspectiva financiera indica si la

estrategia, puesta en práctica y

ejecución, contribuye con los objetivos

(Generar Valor)

La perspectiva del cliente

permite identificar los

segmentos de los clientes

y de mercado que

proporcionan rendimientos

financieros

La perspectiva de

formación, aprendizaje y

crecimiento identifica la

infraestructura necesaria

para generar el valor que

genere rentabilidad de

corto y largo plazo.

La perspectiva del proceso interno

permite identificar los procesos críticos

internos en donde se debe ser

excelente, entregando propuestas de

valor que atraerán y retendrán clientes.

Habilidades de los

empleados

Calidad del

proceso

Ciclo temporal

de proceso

Entrega puntual

de pedidos

Fidelidad del

cliente

Rentabilidad

Relación causa-efecto de la estrategia

Formación, Aprendizaje y

Crecimiento

Procesos Interno

Clientes

Finanzas

Habilidades

de los

empleados

Calidad del

proceso

Ciclo temporal de

proceso

Rentabilidad Social

Relación causa-efecto de la estrategia

Formación, Aprendizaje y

Crecimiento

Procesos Interno

Clientes

Finanzas

Conocimiento

de los

empleados

Capacidad

crear

conocimiento

nuevo

Aplicación

tecnológica

Acreditación del

proceso

Satisfacción del

cliente

Pertinencia del

servicio

Valor agregado

social

Fidelidad del

cliente

Acreditación social

Características del BSC

Es un componente más del sistema de información

Pretende presentar indicadores

Suele tener periodicidad mensual

Existen herramientas informáticas

Elementos que conforman el BSC

Objetivos Estratégicos

Perspectivas

Indicadores

Metas

Mapas Estratégicos

Planes de Acción

Objetivos Estratégicos

Fin deseado, al cumplirlo garantizamos la ejecución

de la estrategia

Los objetivos deben reproducir la estrategia, sino el

BSC es un simple reporte de indicadores

Relación Causa-Efecto

Perspectivas

Enmarcan los objetivos estratégicos, indicadores,

metas.

Perspectivas:

Financiera

Clientes

Procesos

Personas

La Perspectiva Financiera

Centrado en el crecimiento y rentabilidad del

negocio, principalmente en el valor agragado

económico es decir:

“Cómo generamos valor para nuestros accionistas”

La Perspectiva Financiera

Recoge los objetivos que representan la

estrategia financiera de la empresa, los cuales

estan plateados en términos de:

Valor agregado

Sostenibilidad

Ingresos, ventas, rentabilidad, costos de

inversión, costos de operación

La Perspectiva Financiera

¿Qué elementos de la estrategia debemos abordar desde la perspectiva financiera?

¿Tenemos indicadores financieros vinculados con el desempeño de las estrategias?

¿Bajo qué criterio financiero se escogen las estrategias?

¿Se conoce el costo de los servicios?

¿Se conoce las razones de la variación del costo de los servicios?

¿Cuál es el costo esperado del proceso central del servicio?

La Perspectiva Financiera

Áreas de actuación:

Crecimiento en los ingresos

Utilización de los activos

Reducción de costos

Productividad

Rentabilidad de la inversión

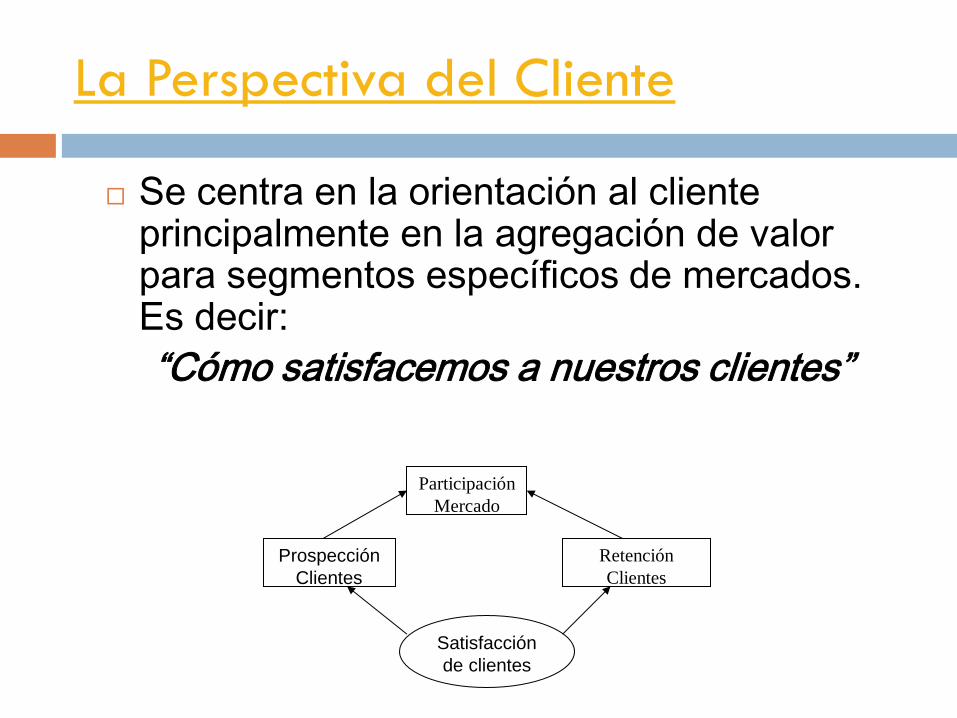

La Perspectiva del Cliente

Se centra en la orientación al cliente principalmente en la agregación de valor para segmentos específicos de mercados. Es decir:

“Cómo satisfacemos a nuestros clientes”

Satisfacción

de clientes

Prospección

Clientes

Retención

Clientes

Participación

Mercado

La Perspectiva del Cliente

Los objetivos que se recogen aquí están relacionados con captación de clientes, fidelización, satisfacción de clientes, expansión a nuevos mercados

Busca una proposición de valor real:

Ser percibido como el proveedor de mejor costo.

Ser percibido como producto o servicio diferenciado

La Perspectiva del Cliente

Qué elementos de la estrategia debemos abordar desde la perspectiva del cliente?

¿Porqué los clientes prefieren nuestros servicios?

¿Se conocen las diferentes necesidades de los clientes?

¿Cuáles son los segmentos de mercado escogidos?

¿Se conocen las preferencias con respecto a precio, calidad, funcionalidad, imagen prestigio, servicio?

¿Qué tipo de clientes interesan?

La Perspectiva del Cliente

Áreas de acción son los siguientes:

Atributos

ProductoServicio

Precio

Calidad

Tiempo

Funcionalidad

RELACION

Servicio

Relaciones

IMÁGENES

Marca

Prestigio

La Perspectiva del Proceso Interno

Se centra en la excelencia de la operación,

que crean satisfacción en los clientes y

accionistas. Es decir,

“en qué procesos tenemos que ser excelentes” (Cadena de valor de Porter)

La Perspectiva del Proceso Interno

Identifica los procesos que son estratégicos y en ese sentido se construyen los objetivos de largo plazo.

No se recogen todos los procesos

Analiza la cadena de valor en:

Proceso de innovación

Proceso Operativo: aprovisionamiento, producción, almacenaje, etc.

Proceso de venta

Servicio Post-venta

Procesos de soporte

La Perspectiva del Proceso Interno

Qué elementos de la estrategia debemos abordar desde la perspectiva del proceso interno?

¿Quién es el cliente, cual es el servicio y el proceso?

¿Cuál es la cadena de valor del proceso?

¿Cuáles son las ventajas competitivas que generan los procesos?

¿Cual es el aporte de los procesos de apoyo crítico a la cadena de valor?

¿Se conoce el tiempo de los procesos?

La Perspectiva del Proceso Interno

Áreas de acción son:

Proceso de Innovación

-Invención

-Desarrollo de producto /

servicios

-Velocidad de comercio

-Alianzas

- Investigación de

mercados

Gestión de clientes

-Servicio al cliente

-Gestión de relaciones

-Acciones de mercadeo

Operativos

-Cadena de suministro

-Costos tiempo calidad

-Capacidad y

Productividad

Reguladores y

medioambientales

-Salud

-Seguridad

-Medio ambiente

Sociedad

La Perspectiva de Formación Aprendizaje y

Crecimiento.

Se centra en las competencias centrales de

las empresa, la innovación y el crecimiento de

la organización, es decir:

“En qué y cómo debe la organización continuamente aprender, mejorar y crear

valor”

La Perspectiva de Formación Aprendizaje y

Crecimiento.

Incluye los objetivos de:

Recursos humanos críticos para asegurar el cumplimiento

de la estrategia

Tecnología y sistemas de información

Alianzas, fusiones y adquisiciones

Estructura organizativa

La Perspectiva de Formación Aprendizaje y

Crecimiento.

Qué elementos de la estrategia debemos abordar desde la perspectiva del formación de aprendizaje y crecimiento?

¿Existe un sistema de información que garantice la gestión en la cadena de valor?

¿Las capacidades de los empleados están en relación con los procesos de generación de valor?

¿Los recursos de capacitación se invierten en función de los procesos de generación de valor?

¿Se conoce las causas de satisfacción e insatisfacción de los empleados?

¿Los sistemas de información facilitan la prestación del servicio?

La Perspectiva de Formación Aprendizaje y

Crecimiento.

Áreas de gestión en materia del talento humano:

Cambio Cultural

Evaluación del desempeño

Clima organizacional

Satisfacción del personal

Competencias y habilidades adquiridas

Rotación del personal

Productividad del personal

Adecuación de estructura organizativa

Política de contratación inclusiva

La Perspectiva de Formación Aprendizaje y

Crecimiento.

Algunos indicadores Participación de empleados en asociaciones profesionales

Inversión en formación por cliente

Promedio de años de servicio

Porcentaje de empleados con estudios avanzados

Absentismo

Accidentes y tiempo perdido

Índice de motivación

Índice de empowerment

Promoción de la salud

Realización de metas personales

Ratio de cumplimiento de la estrategia

Tasa de violaciones a la ética de la empresa

Fuente: Robert Kaplan & David Norton. The Balanced Scorecard. 2012

Definición de indicadores

Los indicadores son mediciones que permiten evaluar

del desempeño de una organización, un instrumento,

una herramienta, etc.

Existen dos tipo de indicadores: operativos y claves del

éxito (KPI´s)

Los KPI´s son indicadores clave del desempeño de una

organización generados principalmente (pero no

exclusivo de) los factores clave del éxito.

Los indicadores son elementales para construir un

Dashboard o un Tablero de Control, o un Cuadro de

Mando

Indicadores

Un cuadro de mando es integral cuando incorpora los indicadores operativos y los KPI´s

Los indicadores no solamente deben controlar la actividad pasada, también deben informar sobre el avance para alcanzar esos objetivos.

Un tablero con más de 28 indicadores es difícil de evaluar cabalmente, además se pierde el mensaje.

Inductores e Indicadores estratégicos

Tipos de indicadores:

Inductores de actuación (indicadores de desempeño):

Describen lo que se está haciendo en función de la acción

estratégica.

Indicadores estratégicos de resultados: Definen los

resultados que obtenemos de los inductores de actuación.

Indicadores

Los indicadores deben tener las siguientes

características:

Ligados a la estrategia

Cuantitativos

Accesibles

De fácil comprensión

Relevantes

No deben ser ambiguos

Indicadores

Para cada acción estratégica debe existir al menos

un inductor de actuación y un indicador estratégico

de resultados

Cómo construimos los indicadores?

Debemos primero identificar el objetivo buscado,

estableciendo lo que realmente deseamos conseguir y

que es crítico para el éxito.

Ejemplo: (Acción Estratégica) Desarrollo de una mayor

efectividad comercial.

Indicadores

Segundo paso es definir los inductores de actuación

(Indicadores de desempeño), los cuales se construyen

declarando las variables críticas del objetivo buscado

y que deseamos medir respondiendo a la siguiente

pregunta ¿Cómo nos damos cuenta que estamos

alcanzando el cumplimiento de la acción estratégica

definida?

Ejemplo: Fuerza de ventas eficiente, Publicidad útil y

recordada, canal de distribución eficiente

Indicadores

Tercer paso es definir los indicadores adecuados

Ejemplos: % de aumento en la rentabilidad (ROI n / ROI

n-1 por 100), número de nuevos clientes,% aumento de

ventas en canal de distribución .

Función general

Los indicadores tiene una función por tipo de

indicador:

Indicadores de condición:

𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 = 𝐴𝑡𝑟𝑖𝑏𝑢𝑡𝑜 𝑎 𝑚𝑒𝑑𝑖𝑟

𝑉𝑎𝑙𝑜𝑟 𝑒𝑠𝑝𝑒𝑟𝑎𝑑𝑜

Ejemplo

Indicador =

𝑁𝑜.𝑑𝑒 𝑠𝑜𝑙𝑖𝑐𝑖𝑡𝑢𝑑𝑒𝑠 𝑎𝑐𝑒𝑝𝑡𝑎𝑑𝑎𝑠 𝑦 𝑙𝑖𝑏𝑟𝑒 𝑑𝑒 𝑒𝑟𝑟𝑜𝑟𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝑠𝑜𝑙𝑖𝑐𝑖𝑡𝑢𝑑𝑒𝑠 𝑎𝑐𝑒𝑝𝑡𝑎𝑑𝑎𝑠

Función general

Indicadores de eficacia:

𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 = 𝑉𝑎𝑙𝑜𝑟 𝑎𝑡𝑟𝑖𝑏𝑢𝑡𝑜 𝑑𝑒 𝑠𝑎𝑙𝑖𝑑𝑎

𝑉𝑎𝑙𝑜𝑟 𝑎𝑡𝑟𝑖𝑏𝑢𝑡𝑜 𝑒𝑠𝑝𝑒𝑟𝑎𝑑𝑜

Ejemplo

Indicador 𝐶𝑜𝑠𝑡𝑜 𝑟𝑒𝑎𝑙 𝑑𝑒𝑙 𝑝𝑟𝑜𝑐𝑒𝑠𝑜

𝐶𝑜𝑠𝑡𝑜 𝑝𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑎𝑑𝑜 𝑑𝑒𝑙 𝑝𝑟𝑜𝑐𝑒𝑠𝑜

Función general

Indicadores de Eficiencia

𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 =

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑟𝑒𝑐𝑢𝑟𝑠𝑜 𝑜 𝑚𝑎𝑡𝑒𝑟𝑖𝑎 𝑝𝑟𝑖𝑚𝑎 𝑑𝑒𝑠𝑝𝑒𝑟𝑑𝑖𝑐𝑖𝑎𝑑𝑎

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑟𝑒𝑐𝑢𝑟𝑠𝑜 𝑜 𝑚𝑎𝑡𝑒𝑟𝑖𝑎 𝑝𝑟𝑖𝑚𝑎 𝑢𝑡𝑖𝑙𝑖𝑧𝑎𝑑𝑎

Ejemplo

Indicador 𝐿𝑖𝑏𝑟𝑎𝑠 𝑑𝑒 𝑡𝑒𝑙𝑎 𝑑𝑒𝑠𝑝𝑒𝑟𝑑𝑖𝑐𝑖𝑎𝑑𝑎

𝐿𝑖𝑏𝑟𝑎𝑠 𝑑𝑒 𝑡𝑒𝑙𝑎 𝑢𝑡𝑖𝑙𝑖𝑧𝑎𝑑𝑎𝑠

Indicadores (Ejemplo)

Acción estratégica

Meta Inductores de actuación

Indicador estratégico de resultados

Fuente de verificación

Responsable

Desarrollo de conocimiento científico a nivel nacional e internacional

Publicar en revista científica 1 artículo por círculo de investigación al menos una vez por año

Investigación aprobada por la comunidad científica en revista de primer cuartil

N° de artículos publicados por año

Acta de reuniones mensuales Informe de avance según el plan de trabajo

Licenciada Marta Flores

Co

ntr

a e

jem

plo

s…

o

eje

mplo

s n

o tan c

laro

s…

Indicadores (Ejemplos) FUERZA CONDUCTORA:

EXCELENCIA MEDICA

FECHA DE ELABORACION:

ABRIL DEL 2000

CODIGO:

4.0

RESPONSABLES:

Líder Dr. Ramos, Dr. Maza, Dr. Domínguez y Dr. Portillo

OBJETIVO:

INCREMENTAR LA SATISFACCION DE LOS PACIENTES Y MEDICOS

META DE LARGO PLAZO:

-MANTENER NIVELES DE

SATISFACCION GENERAL DE

PACIENTES Y MEDICOS POR

ARRIBA DE UN 90%

MEDICION:

-ENCUESTA DE

SATISFACCION DE

PACIENTES Y MEDICOS

FRECUENCIA VERIFICACION:

-TRIMESTRAL

FECHA DE TERMINACION:

DICIEMBRE DEL 2,003

(CODIGO) MEDIOS:

METAS: INDUCTOR DE

ACTUACION:

INDICADOR

ESTRATÉGICO

RESULTADOS

RESPONSABLE:

(4.1)Contratación de nuevos

médicos, mediante

certificación otorgada por el

hospital

-Qué el 100 % de los médicos

nuevos pasen el proceso de

certificación (jun 2,001)

- Certificación de médicos

% de nuevos médicos del

hospital certificados

Dr. Enrique Pérez

(4.2) Actualización

permanentemente el equipo

médico

- Estar a un nivel menor de 5

años en tecnología y

conocimiento médico (dic 2,001)

- Benchmarking internacional

sobre tecnología médica

- Inversión en equipo

-% de equipo actualizado

- % de equipo obsoleto

- % de presupuesto de

inversión ejecutado

Dr. Manuel Juárez

(4.3) Implementación de

tecnología de internet para

personalizar el servicio y

mercadear los servicios

hospitalarios

- Generar 10,000 accesos de

usuarios externos al site del

hospital por mes (jun 2,001)

- Página web

- Visitas al site

- Página web funcionando

- Visitas mensuales al web site

Dra. Sonia Peralta

(4.4) Implementación de un

sistema de administración de

quejas y medición de

satisfacción de pacientes y

médicos

- Reducir el número de quejas

mensuales a la mitad (dic 2,000)

- Mejorar en un 20 % los niveles

generales de satisfacción de

pacientes y médicos (dic 2,001)

- Quejas de médicos y

pacientes

- Encuesta de satisfacción de

pacientes y médicos

- Quejas recibidas por mes

- Indice de satisfacción de

pacientes

- Indice de satisfacción de

médicos

Dra. Beatriz Funes

FUERZA CONDUCTORA: AGRESIVIDAD COMERCIAL

OBJETIVO: MANTENER NIVELES ALTOS DE OCUPACION, SUPERIORES A LOS HOSPITALES CON LOS CUALES COMPETIMOS.

META DE LARGO PLAZO: MANTENER NIVELES DE OCUPACION DEL HOSPITAL POR ARRIBA DE 80%

MEDIO: Implementar una campaña mercadológica en los segmentos claves.

Metas: Aumentar el número de clientes atendidos en un 20%. (Junio 2001)

Mediciones de desempeño:

% de crecimiento mensual de clientes.

% de ocupación de camas

Precios vrs. competidores

Responsable: Carlos Rubioy equipo de agresividad comercial.

Actividades a realizar Responsable

No.

1 Seleccionar y contratar a la persona que se hará cargo Mario Arriaza

del área de Mercadeo.

2 Inducción a la empresa y al puesto Mario Arriaza

3 Capacitación en el plan estratégico del HDM. Mario Arriaza

4 Realizar detección de necesidades de mercadeo y pub. Juan Vargas

5 Contactar y cotizar agencias de publicidad José Luna

6 Presentar alternativas a Junta Directiva José Luna

7 Autorización de contratar una agencia de publicidad Patricia Flamenco

8 Contratar agencia de publicidad Beatriz Funes

9 Realizar estudio de mercado por segmento Patricia Flamenco

10 Diseño de la campaña publicitaria Patricia Flamenco

11 Presentación de la campaña a Junta Directiva Beatriz Funes

12 Realizar cambios y contramedidas a campaña Beatriz Funes

13 Lanzamiento de la campaña publicitaria Mario Arriaza

14 Medir el impacto de la campaña ante clientes José Luna

15 Presentar resultados a Junta Directiva José Luna

MAYOMARZO ABRIL

PLAN DE ACCION 5.1

NOVIEMBREOCTUBRE DICIEMBRE ENERO FEBRERO