Coyuntura Econ mica Internacional. Perspectivas para el ... · Se afecte negativamente por...

28

Coyuntura Económica Internacional: Perspectivas para el Sector Lácteo Dr. Luis Mesalles J. Diciembre 2011

Transcript of Coyuntura Econ mica Internacional. Perspectivas para el ... · Se afecte negativamente por...

Coyuntura Económica

Internacional: Perspectivas

para el Sector Lácteopara el Sector Lácteo

Dr. Luis Mesalles J.Diciembre 2011

Mayo 11 Agosto 11

Crecimiento (var. interanual, %) 1.9 1.6Producción Industrial (var. interanual, %) 3.5 3.4

Tasa de Desempleo (%) 9.2 9.1

Producción ( var . in teranual, % )

Desem pleo ( % )

Economía de EEUU con señales de alerta…

Tasa de Desempleo (%) 9.2 9.1

Deuda Pública 93.2 93.2

Indice de Precios Productor Industrial (PPI) 11.2 9.9Inflación 3.6 3.8

Déficit C. Comercial (millones de dólares) 50,227 44,808Déficit C. Corriente (%PIB) -3.2 -3.2

Finanzas Públicas ( % PI B)

Precios ( var . in teranual, % )

Sector Ex terno

Fuente: Traiding Economics

Deuda Países Europeos(% PIB)

2009 2010 2011 2012

Alemania 73.5 80.0 80.1 79.4Alemania 73.5 80.0 80.1 79.4

Francia* 74.6 81.8 87.2 92.3

Portugal 76.1 83.3 90.6 94.6

Irlanda 65.5 96.1 114.1 121.5

Italia 116.1 119.0 120.3 120.0

Grecia 126.8 142.0 152.3 157.7

España 53.2 60.1 63.9 67.1

*Fuente:TheEconomist

Crecimiento y Desempleo Países Europeos(%)

2009 2010 2011 2012 2009 2010 2011 2012

Alemania -4.7 3.5 2.5 2.1 7.5 6.9 6.6 6.5

Crecimiento Desempleo

Alemania -4.7 3.5 2.5 2.1 7.5 6.9 6.6 6.5

Francia* -2.7 1.4 2.2 2.1 9.1 9.3 9.6** 9**

Portugal -2.5 1.4 -1.5 -0.5 9.6 11.0 11.9 12.4

Irlanda -7.6 -1.0 0.5 1.9 11.8 13.6 14.5 13.3

Italia -5.2 1.3 1.1 1.3 7.8 8.5 8.6 8.3

Grecia -2.0 -4.5 -3.0 1.1 9.4 12.5 14.8 15.0

España -3.7 -0.1 0.8 1.6 18.0 20.1 19.4 18.2

**Dato2011correspondeaJulioy2012eslametadelgobierno.

*Fuente:OECDyTradingEconomics

China I ndia Japón

Crecimiento (%) 10.3 10.4 3.9

Deuda (%PIB) 17.2 56.4 195.2

Desempleo (%) 4.1 10.8 5.1

Inflación (%) 3.3 13.2 -0.7

2 0 1 0

Fuente: FMI, The Economist.

Crecimiento (%) 9.6 8.2 1.4

Deuda (%PIB) 17.4 55.3 199.6

Desempleo (%) 4.0 n.d. 4.9

Inflación (%) 5.0 7.5 0.2

Crecimiento (%) 9.5 7.8 2.1

Deuda (%PIB) 17.3 54.7 204

Desempleo (%) 4.0 n.d. 4.7

Inflación (%) 2.5 6.9 0.2

2 0 1 1

2 0 1 2

Fuente: FMI y The Economist

Precios del Petróleo (Brent)Dólares por Barril

160

Petróleo

Precios de Maíz (Chicago)Centavos de dólar por Bushel

0

20

40

60

80

100

120

140

Feb23,2007

May23,2007

Aug23,2007

Nov23,2007

Feb23,2008

May23,2008

Aug23,2008

Nov23,2008

Feb23,2009

May23,2009

Aug23,2009

Nov23,2009

Feb23,2010

May23,2010

Aug23,2010

Nov23,2010

Feb23,2011

May23,2011

Aug23,2011

Dólare

s

Fuente: USA Energy Information Administration Fuente: CME

PIB por países: Variación interanual real(%)

CEPAL

Brasil

Chile

Colombia

Perú

2 0 1 0 2 0 1 1 2 0 1 2

7.5 4.0 4.0

5.2 6.3 4.5

4.3 5.3 4.5

8.8 7.1 5.5

Fuente: CEPAL Julio 2011 y FMI Setiembre 2011.

Perú

México

El Salvador

Guatemala

Honduras

Nicaragua

Panamá

Costa Rica

FMICentro América

Costa Rica

Panamá

8.8 7.1 5.5

5.4 4.0 4.0

1.4 3.0 2.5

2.8 4.0 3.5

2.8 3.0 3.0

4.5 4.0 4.0

7.5 8.5 6.0

4.2 3.2 3.5

3.7 3.9 4.0

4.2 4.0 4.1

7.5 7.4 7.2

� Alta probabilidad de gran contracción

� No necesariamente de gran recesión, o de alta inflación

� Bajas Tasas de Interés por buen tiempo

� Economías están menos preparadas para enfrentar nueva� Economías están menos preparadas para enfrentar nueva

recesión.

� Altos niveles de déficits fiscales y deuda

� Incertidumbre y falta de confianza dificultan recuperación

� Aumentan volatilidad

� Disponibilidad de Crédito será baja

Exportaciones FOB: Variación interanual y valores absolutos(acum. 12 meses)

10

15

10,000

10,500

Millones$ Var.Interanual(%)

-15

-10

-5

0

5

8,000

8,500

9,000

9,500

10,000

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

Jan-10

Mar-10

May-10

Jul-10

Sep-10

Nov-10

Jan-11

Mar-11

May-11

Jul-11

Sep-11

Porce

ntajes

Millonesdedólares

Exportaciones de servicios: Var. Interanual.

60.260

80

Viajes Servicios Informá ca Empresariales

6.7

19.0

-40

-20

0

20

40

I2008

II2008

III2008

IV2008

I2009

II2009

III2009

IV2009

I2010

II2010

III2010

IV2010

I2011

II2011

Porcentaje

Importaciones CIF: Variación interanual y valores absolutos(acum. 12 meses)

10

20

30

15,000

16,000

17,000

Millones$ Var.Interanual(%)

-40

-30

-20

-10

0

10

8,000

9,000

10,000

11,000

12,000

13,000

14,000

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

Jan-10

Mar-10

May-10

Jul-10

Sep-10

Nov-10

Jan-11

Mar-11

May-11

Jul-11

Sep-11

Porce

ntajes

Millonesdedólares

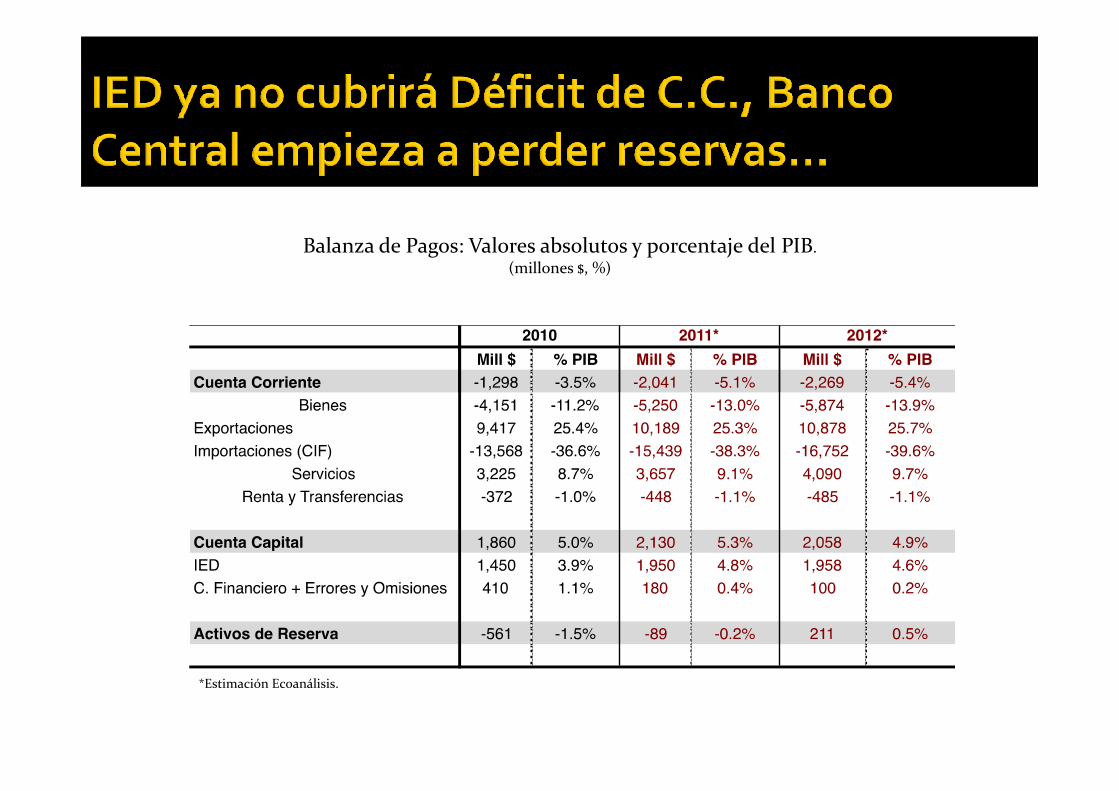

Balanza de Pagos: Valores absolutos y porcentaje del PIB.(millones $, %)

*Estimación Ecoanálisis.

Tipo de Cambio Nominal(diario)

670

720

Compra Venta MONEX

699.3

470

520

570

620

670

4-Sep-07

4-Nov-07

4-Jan-08

4-M

ar-08

4-M

ay-08

4-Jul-08

4-Sep-08

4-Nov-08

4-Jan-09

4-M

ar-09

4-M

ay-09

4-Jul-09

4-Sep-09

4-Nov-09

4-Jan-10

4-M

ar-10

4-M

ay-10

4-Jul-10

4-Sep-10

4-Nov-10

4-Jan-11

4-M

ar-11

4-M

ay-11

4-Jul-11

4-Sep-11

Colones

Índice de Tipo de Cambio Real(bilateral y multilateral)

100

105

Bilateral Mul lateral

77.679.0

75

80

85

90

95

100

Jan-07

Apr-07

Jul-07

Oct-07

Jan-08

Apr-08

Jul-08

Oct-08

Jan-09

Apr-09

Jul-09

Oct-09

Jan-10

Apr-10

Jul-10

Oct-10

Jan-11

Apr-11

Jul-11

� Hacia arriba:

� Aumento del déficit de Cuenta Corriente, que ahora es mayor.

� Hacia abajo:

� Entrada de IED� Entrada de IED

� Movimientos de capital “especulativo”

� Incierto

� Entrada de endeudamiento externo (público y privado).

� Movimientos de ahorro nacional, de acuerdo con expectativas

� Factores “hacia arriba” tienden a ganar a los de “hacia abajo”.

� Tipo de cambio podría tender a devaluación hacia 2012.

4.2

6

8

10

s

IMAE

4.2

-6

-4

-2

0

2

4

Jul-07

Sep-07

Nov-07

Jan-08

Mar-08

May-08

Jul-08

Sep-08

Nov-08

Jan-09

Mar-09

May-09

Jul-09

Sep-09

Nov-09

Jan-10

Mar-10

May-10

Jul-10

Sep-10

Nov-10

Jan-11

Mar-11

May-11

Jul-11

Porcentajes

4

6

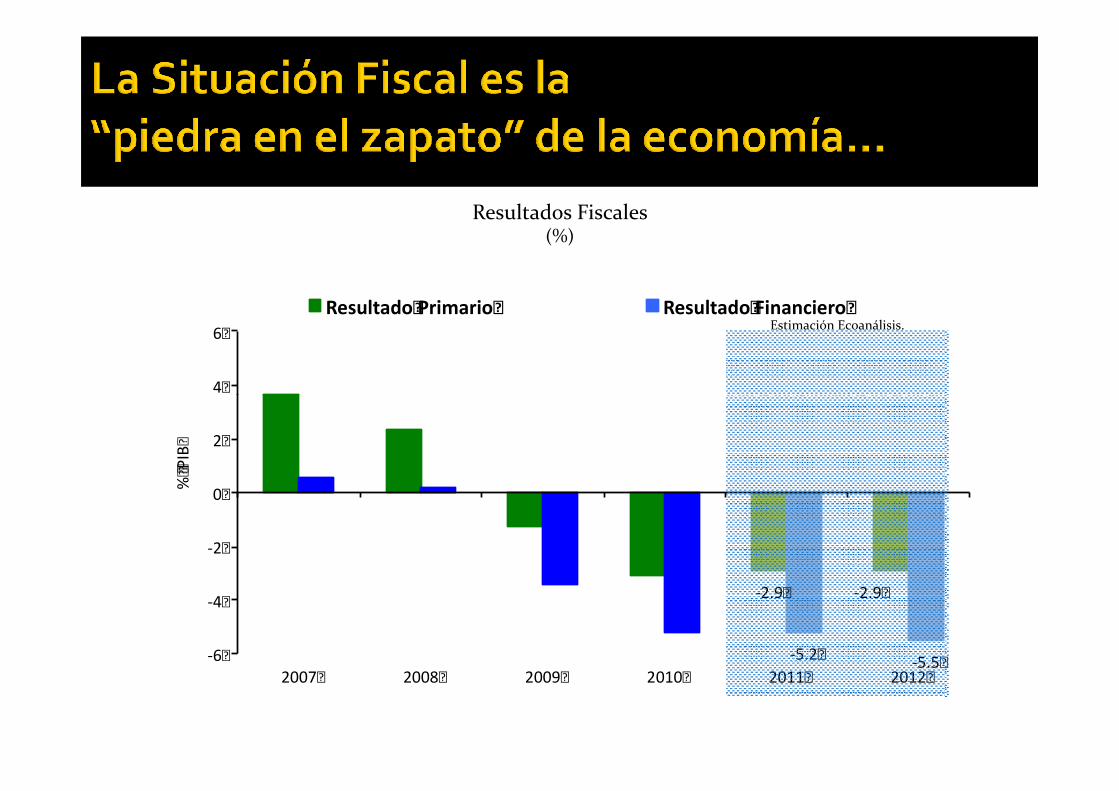

ResultadoPrimario ResultadoFinancieroEstimación Ecoanálisis.

Resultados Fiscales(%)

-2.9 -2.9

-5.2-5.5-6

-4

-2

0

2

4

2007 2008 2009 2010 2011 2012

%PIB

Estimaciones de deuda 2011-2015(%)

53.1

57.0

61.3

55

60

65

45.9

49.4

53.1

25

30

35

40

45

50

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011p

2012p

2013p

2014p

2015p

%PIB

r g pt BCCR Resto SPNF Deuda

2011 2.0 4.2 -2.9 0.6% 0.5% 45.92012 3.4 4.0 -2.9 0.5% 0.4% 49.4

2013 3.9 4.0 -2.9 0.5% 0.4% 53.12014 4.4 4.0 -2.9 0.5% 0.4% 57.0

2015 4.9 4.0 -2.9 0.5% 0.4% 61.3

% PIBAños %

� Mala Imagen ante Acreedores

� Problema político de volver a discutir aumento de tributos

� Poca voluntad de corregir ineficiencia e ineficacia en gasto público

� Aumento de deuda elevaría tasas de interés

� Mayor costo de financiamiento.

� Encarecimiento de crédito (para el gobierno y para los privados)

� Menor disponibilidad para Inversión Pública

� Rezagos en Infraestructura y Educación, principalmente

� También efecto sobre Gasto Social

� Se esperaría menor crecimiento en mediano plazo:

� Puede haber espacio en corto plazo para invertir en mejoras competitividad

� Aumento en la Recaudación sería para 2012 en adelante:

� Difícil recaudar 500.000 millones pretendidos.

� Efecto inicial sobre Precios:

� Efecto Negativo sobre Consumo� Efecto Negativo sobre Consumo

� Gasto, especialmente en Salarios y Transferencia, podría aumentar.

� G. Capital dependen más de deuda y de ejecución.

� Menor presión sobre deuda y tasas de interés:

� Efecto positivo sobre confianza de los inversionistas

� Se esperaría menor crecimiento en corto plazo, pero mayor en largo:

� Todo depende de como se inviertan nuevos recursos

� Directos:� Complicada estructura de IVA que aumenta Costos▪ Materias Primas Exoneradas

▪ Algunos servicios al 2%

▪ Otros insumos y servicios al 14%▪ Otros insumos y servicios al 14%

▪ No aplica crédito fiscal para bienes finales exonerados

� Otros Nuevos Impuestos▪ Sobre Vehículos de “lujo”

▪ Traspaso a propiedades y Ganancias de Capital

▪ Alquileres al 15%

� Indirectos:� Nuevos impuestos sobre Servicios (Financieros y otros)

� Aumento de costos sobre otros productos

Variación Interanual Índices de Precios (acum. agosto de cada año)

20

25

30

2007

…A pesar del alza de precios de commodities que afectan el IPPI…

* con combustible

-5

0

5

10

15

IPC IPPI* IPPI ISI IPS

Porcentajes

2007

2008

2009

2010

2011

Variación Interanual: Crédito (%)

El crédito en dólares vuelve a crecer e impulsa

el total…

40

50

60

CréditoMN CréditoME Créditototal

12.0

17.614.5

-20

-10

0

10

20

30

40

Oct-07

Jan-08

Apr-08

Jul-08

Oct-08

Jan-09

Apr-09

Jul-09

Oct-09

Jan-10

Apr-10

Jul-10

Oct-10

Jan-11

Apr-11

Jul-11

Oct-11

Porcentaje

Tasas de interes: TBP y TPM (diarias)

BCCR baja tasas, pero mercado no lo sigue..

12

TPM TBP

5.0

8.0

0

2

4

6

8

10

1-Jan-07

1-M

ar-07

1-M

ay-07

1-Jul-07

1-Sep-07

1-Nov-07

1-Jan-08

1-M

ar-08

1-M

ay-08

1-Jul-08

1-Sep-08

1-Nov-08

1-Jan-09

1-M

ar-09

1-M

ay-09

1-Jul-09

1-Sep-09

1-Nov-09

1-Jan-10

1-M

ar-10

1-M

ay-10

1-Jul-10

1-Sep-10

1-Nov-10

1-Jan-11

1-M

ar-11

1-M

ay-11

1-Jul-11

1-Sep-11

1-Nov-11

Porcentajes

� Se afecte negativamente por situación Mundial

� Menor crecimiento potencial

� Menor disponibilidad de crédito

� Pero se podría favorecer por:

� Baja en precios de commodities� Baja en precios de commodities

� Menores tasas de interés internacionales

� Mayor IED en busca de menores costos

� En particular, la economía de Costa Rica:

� Tipo de Cambio tiende a devaluarse

▪ Apreciación del Colón encarece producción nacional y abarata importaciones

� Situación Fiscal complica el futuro

▪ Tasas de Interés al alza

▪ Necesidad de buscar Balance entre múltiples necesidades y recursos escasos.

� Menor Demanda por sus productos� Menor crecimiento por factores externos

� Y factores internos (fiscal)� Costos de Producción más estables

� Se espera que precios de commodities se estabilicen� Se espera que precios de commodities se estabilicen

� Inflación baja estabiliza costos y salarios� Tipo de cambio al alza

� Que favorece a los exportadores

� Pero encarece costos de materia prima

� Además de encarecer crédito en dólares� Tasas de Interés bajas en dólares, pero al alza en colones

� Crédito en dólares más caro por posible devaluación

� Crédito externo más escaso

� Crédito Interno puede ser un poco mas accesible