COSTO HORARIO_maestria.ppt

27

INSUMO El insumo es todo aquello disponible para el uso y el desarrollo de la vida humana, desde lo que encontramos en la naturaleza, hasta lo que creamos nosotros mismos, es decir la materia prima de una cosa. En general los insumos pierden sus propiedades y características para transformarse y formar parte del producto final. Es el material inicial (materia prima, subproducto) que se incorpora al proceso para satisfacer necesidades como comer, correr y hacer necesidades.

-

Upload

diego-iturbide -

Category

Documents

-

view

233 -

download

0

Transcript of COSTO HORARIO_maestria.ppt

INSUMO

El insumo es todo aquello disponible para el uso y el desarrollo de la vida humana, desde lo que encontramos en la naturaleza, hasta lo que creamos nosotros mismos, es decir la materia prima de una cosa.

En general los insumos pierden sus propiedades y características para transformarse y formar parte del producto final.

Es el material inicial (materia prima, subproducto) que se incorpora al proceso para satisfacer necesidades como comer, correr y hacer necesidades.

BASICOS.

MATERIALES.

MAQUINARIA Y EQUIPO.

MANO DE OBRA.

MATERIALES.MATERIALES NATURALES.

SON LOS QUE EXISTEN EN LA NATURALEZA, POR EJEMPLO;HIERRO, MADERA, COBRE, PETROLEO, AGUA, MARMOL, ARENA, PIEDRAS, ETC.MATERIALES ARTIFICIALES. SON LOS CREADOS POR EL HOMBRE, MEDIANTE UN TIPO DE PROCESO, A PARTIR DE OTRAS MATERIAS PRIMAS, POR EJEMPLO: CARTON, PEGAMENTOS, CEMENTOS.Y SE DIVIDEN EN: SINTETICOS , ORGÁNICOS Y AGLOMERANTES.AGLOMERANTES: SON AQUELLOS MATERIALES QUE EN ESTADO PASTOSO Y CON CONSISTENCIA VARIABLE TIENEN LA PROPIEDAD DE PODERSE MOLDEAR ADHERIRSE FACILMENTE A OTROS MATERIALES, DE UNIRSE ENTRE SI Y ALCANZAR RESISTENCIAS MECANICAS CONSIDERABLES.

MAQUINARIA Y EQUIPO.

MAQUINARIA: ES UN GRUPO DE MAQUINAS UTILIZADAS EN ACTIVIDADES DE CONSTRUCCION O PARA ALGUN FIN DETERMINADO

EQUIPO: ES UN GRUPO DE OBJETOS NECESARIOS PARA UN TRABAJO DETERNINADO .

LA MAQUINARIA SE PUEDE CLASIFICAR EN : - EQUIPO DE EXCAVACION - -EQUIPO DE EMPUJE .- - OTROS EQUIPOS.

CEMENTO PORTLANAGREGADOSCONCRETO DE CEMENTO PORTLAN.CEMENTOS MAGNESIOSCAL VIVA SE OBTIENE COMO RESULTADO DE LA CALCINACION DE LAS ROCAS.

CEMENTO: ES UN CONGLOMERANTE FORMADO A PARTIR DE UNA MESCA DE CALIZA Y ARCILLA, CALCINADAS Y POSTERIORMENTE MOLIDAS, QUE TIENEN LA PROPIEDAD DE ENDURECERSE AL CONTACTO CON EL AGUA. Y SE DIVIDEN EN:

1.-AÉREOS.2.-HIDRÁULICOS:3.-SINTÉTICOS:4.-MATERIALES DE APLICACIÓN TEMPORAL:

COSTO HORARIO DE MAQUINARIA Y EQUIPO

OBJETIVO: CALCULAR EL COSTO HORARIO DEL EQUIPO Y MAQUINARIA

CALCULO DEL COSTO HORARIO DE MAQUINARIA.

EL PROPOSITO DE VALUAR LOS COSTOS DE MAQUINARIA SEDERIVA DE LA NECESIDAD DE PRESUPUESTAR UN PROYECTO.Y SE DIVIDE EN: CARGOS FIJOS CARGOS POR CONSUMO CARGOS POR OPERACIÓN

EL CARGO FIJO: ES EL QUE SE DERIVA DEL USO CORRECTO DE LAS MAQUINAS CONSIDERADAS COMO NUEVAS Y QUE SEAN LAS ADECUADAS Y NECESARIAS PARA LA EJECUCION DEL CONCEPTO DE TRABAJO.

CALCULO DEL COSTO HORARIO DE MAQUINARIA.

EL CARGO DIRECTO UNITARIO POR MAQUINARIA “CM” SE EXPRESA COMO EL COCIENTE DEL COSTO HORARIO DIRECTO DE LAS MAQUINAS, ENTRE EL RENDIMIENTO HORARIO DE DICHAS MAQUINAS: CM= HMD/RM, DONDE:

HMD= COSTO HORARIO DIRECTO DE LA MAQUINARIA, INTEGRADO POR CARGOS FIJOS, CONSUMOS Y SALARIOS DE OPERACIÓN CALCULADOS POR HORA DE TRABAJO.

RM= REPRESENTA EL RENDIMIENTO HORARIO DIRECTO DE LA MAQUINARIA NUEVA EN LAS CONDICIONES ESPECIFICAS DEL TRABAJO A EJECUTAR.

CALCULO DEL COSTO HORARIO DE MAQUINARIA.

PARA EL CALCULO DEL COSTO HORARIO SE TOMAN EN CUENTA LA VIDA ÚTIL DEL EQUIPO, EL EFECTO INFLACIONARIO EN SU VALOR DE ADQUISICIÓN, LA OBSOLECENCIA DEL EQUIPO Y EL TIEMPO REAL DE UTILIZACIÓN.

COSTO HORARIO. GASTOS FIJOS Y GASTOS DE OPERACIÓN.

EL ANÁLISIS DE COSTO HORA – MAQUINA SE DIVIDE EN GASTOS FIJOS Y GASTOS DE OPERACIÓN.

SON GASTOS FIJOS AQUELLOS QUE GRAVAN EL COSTO HORARIO DEL EQUIPO INDEPENDIENTEMENTE DE QUE ESTE SE HALLE OPERANDO O INACTIVO.

LA DEPRECIACIÓN SE COBRA POR EL HECHO DE QUE CUANDO QUEREMOS REPONER EL EQUIPO, ENCONTRAMOS QUE POR EFECTO INFLACIONARIO EL PRECIO HA AUMENTADO.

TAMBIÉN SE TIENE DEPRECIACIÓN CUANDO EN EL TRANSCURSO DE LA VIDA FISCAL DEL EQUIPO APARECE OTRO DE EFICIENCIA SUPERIOR Y EL NUESTRO AUTOMATICAMENTE SE DEPRECIA.

COSTO HORARIO. GASTOS FIJOS.EL CARGO POR DEPRECIACION ES EL QUE RESULTA POR LA

DISMINUCION DEL VALOR ORIGINAL DE LA MAQUINARIA, COMO CONSECUENCIA DE SU USO, DURANTE EL TIEMPO DE SU VIDA ECONOMICA. SE CONSIDERARA UNA DEPRECIACION LINEAL, ES DECIR QUE LA MAQUINARIA SE DEPRECIA UNA MISMA CANTIDAD POR UNIDAD DE TIEMPO. ESTE TIEMPO ES POR LO GENERAL DE 4 A 5 AÑOS.

D= (Va - Vr)/Ve, DONDE: Va= VALOR DE ADQUISICION DE LA MAQUINARIA,

CONSIDERANDOSE COMO TAL, EL PRECIO COMERCIAL DE ADQUISICION DE LA MAQUINA NUEVA EN EL MERCADO NACIONAL, DESCONTANDO EL PRECIO DE LAS LLANTAS, EN SU CASO.

COSTO HORARIO. GASTOS FIJOS.

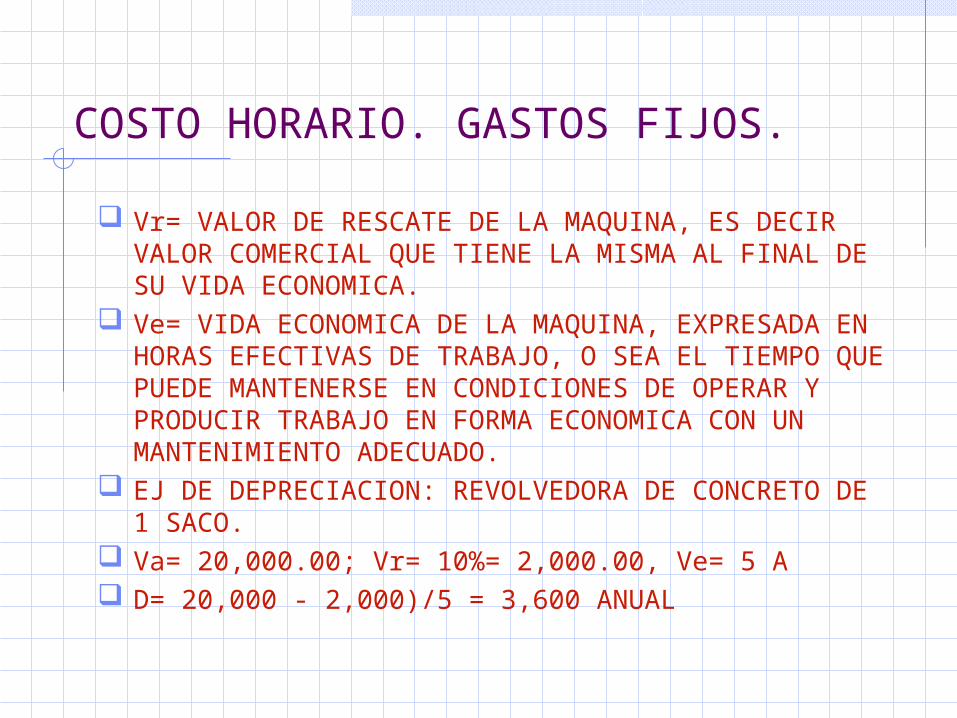

Vr= VALOR DE RESCATE DE LA MAQUINA, ES DECIR VALOR COMERCIAL QUE TIENE LA MISMA AL FINAL DE SU VIDA ECONOMICA.

Ve= VIDA ECONOMICA DE LA MAQUINA, EXPRESADA EN HORAS EFECTIVAS DE TRABAJO, O SEA EL TIEMPO QUE PUEDE MANTENERSE EN CONDICIONES DE OPERAR Y PRODUCIR TRABAJO EN FORMA ECONOMICA CON UN MANTENIMIENTO ADECUADO.

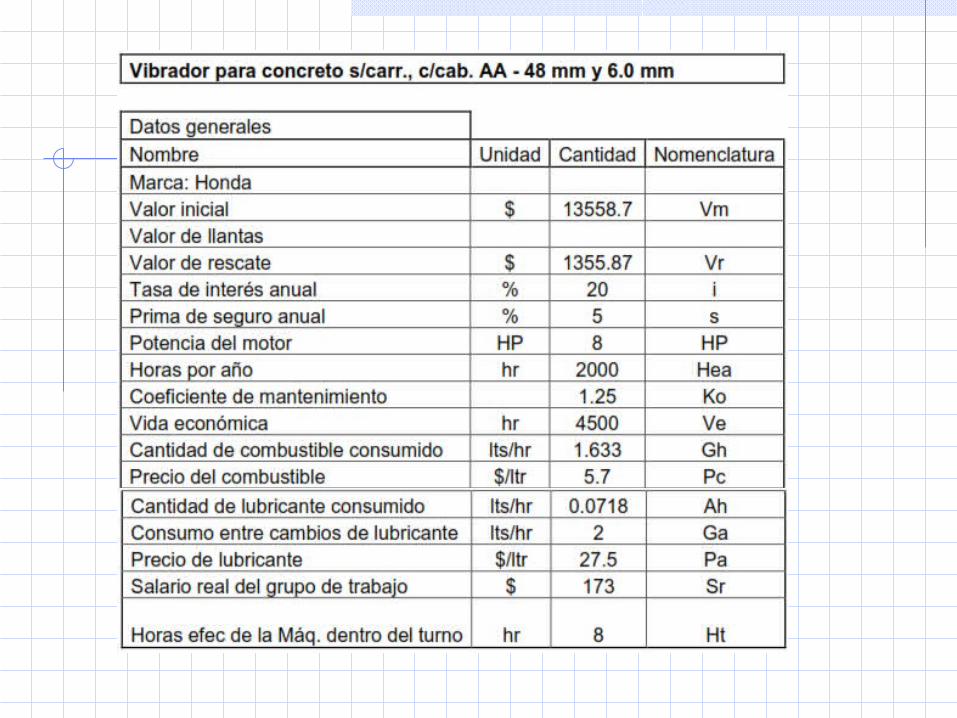

EJ DE DEPRECIACION: REVOLVEDORA DE CONCRETO DE 1 SACO.

Va= 20,000.00; Vr= 10%= 2,000.00, Ve= 5 A D= 20,000 - 2,000)/5 = 3,600 ANUAL

COSTO HORARIO. GASTOS FIJOS.

CARGO POR INVERSION. ES EL CARGO EQUIVALENTE A LOS INTERESES DEL

CAPITAL INVERTIDO EN MAQUINARIA, ESTA DADO POR: I= (Va+Vr)i / 2Ha, DONDE: Ha= NUMERO DE HORAS EFECTIVAS QUE EL EQUIPO

TRABAJA ANUALMENTE. i= TASA DE INTERES DE PRESTAMO CARGO POR SEGUROS. ES EL QUE CUBRE LOS RIESGOS A QUE ESTA SUJETA LA

MAQUINARIA DE CONSTRUCCION DURANTE SU VIDA ECONOMICA, POR LOS ACCIDENTES QUE SUFRA.

COSTO HORARIO. GASTOS FIJOS.

CARGO POR SEGUROS. ESTE CARGO FORMA PARTE DEL PRECIO UNITARIO, YA

SEA QUE LA MAQUINARIA SE ASEGURE POR UNA COMPANIA DE SEGUROS, O QUE LA EMPRESA CONSTRUCTORA DECIDA HACER FRENTE, CON SUS PROPIOS RECURSOS, A LOS POSIBLES RIESGOS DE LA MAQUINARIA.

S= (Va + Vr)/2 POR s/ Ha; DONDE s= PRIMA ANUAL PROMEDIO, FIJADA COMO % DEL VALOR

DE LA MAQUINARIA EL CARGO POR SEGURO ES RELATIVAMENTE DE ESCASA

SIGNIFICACION, AL COMPARARLO CON LA DEPRECIACION, INVERSION Y MANTENIMIENTO.

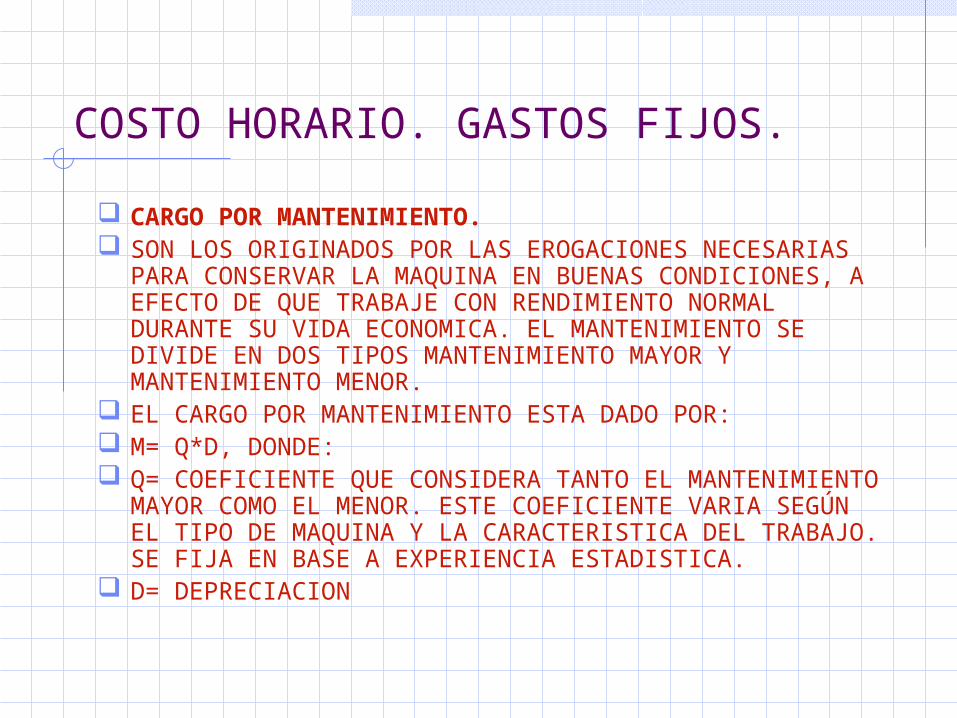

COSTO HORARIO. GASTOS FIJOS.

CARGO POR MANTENIMIENTO. SON LOS ORIGINADOS POR LAS EROGACIONES NECESARIAS

PARA CONSERVAR LA MAQUINA EN BUENAS CONDICIONES, A EFECTO DE QUE TRABAJE CON RENDIMIENTO NORMAL DURANTE SU VIDA ECONOMICA. EL MANTENIMIENTO SE DIVIDE EN DOS TIPOS MANTENIMIENTO MAYOR Y MANTENIMIENTO MENOR.

EL CARGO POR MANTENIMIENTO ESTA DADO POR: M= Q*D, DONDE: Q= COEFICIENTE QUE CONSIDERA TANTO EL

MANTENIMIENTO MAYOR COMO EL MENOR. ESTE COEFICIENTE VARIA SEGÚN EL TIPO DE MAQUINA Y LA CARACTERISTICA DEL TRABAJO. SE FIJA EN BASE A EXPERIENCIA ESTADISTICA.

D= DEPRECIACION

COSTO HORARIO. GASTOS FIJOS.

PARA CALCULAR Q: DESPEJAMOS Y OBTENEMOS: Q= M/D

DONDE M RESULTA DE CONSIDERAR: COSTOS DE LA DEPRECIACION POR MES, EN FUNCION

DE SU UTILIZACION.

COSTO HORARIO. GASTOS FIJOS Y GASTOS DE OPERACIÓN.

COMO YA SE HA VISTO LOS CARGOS POR GASTOS FIJOS SON: INTERES, DEPRECIACIÓN, REPARACIONES, SEGUROS, MANTENIMIENTO, ALMACENAJE, GASTOS ANUALES TALES COMO: TENENCIAS, PLACAS, PERMISOS, ETC..

SON GASTOS DE OPERACIÓN AQUELLOS QUE SE GENERAN CUANDO EL EQUIPO SE ENCUENTRA EN ACTIVIDAD: EJEMPLOS: COMBUSTIBLES, LUBRICANTES, LLANTAS, OPERACIÓN, FLETES.

GASTOS DE OPERACIÓN.

LOS COMBUSTIBLES SE CALCULAN POR MEDIO DE LA FORMULA: CONSUMO HORARIO POR PRECIO DE COMBUSTIBLE.

LOS LUBRICANTES SE CALCULAN POR MEDIO DE LA FORMULA: CONSUMO HORARIO POR PRECIO DE LUBRICANTE.

LAS LLANTAS RESULTAN DE UN PROMEDIO DEL: GASTO DE LLANTAS/ HORAS DE VIDA DE LAS LLANTAS.

LA OPERACIÓN SE OBTIENE DEL COSTO POR HORA DEL PERSONAL QUE MANEJA EL EQUIPO.

EN CUALQUIER CALCULO LAS FORMULAS SON POR LO GENERAL PROMEDIOS Y ESTIMADOS DE ACUERDO A LA EXPERIENCIA DE UTILIZACIÓN Y RESULTA CONVENIENTE TENER LOS DATOS TÉCNICO DE UTILIZACIÓN DEL EQUIPO.

UN INDICADOR ES QUE EL PRECIO HORA MAQUINA QUE OBTENGAMOS NO DEBERÁ SER MAYOR AL PRECIO PROMEDIO DE RENTA DEL EQUIPO.

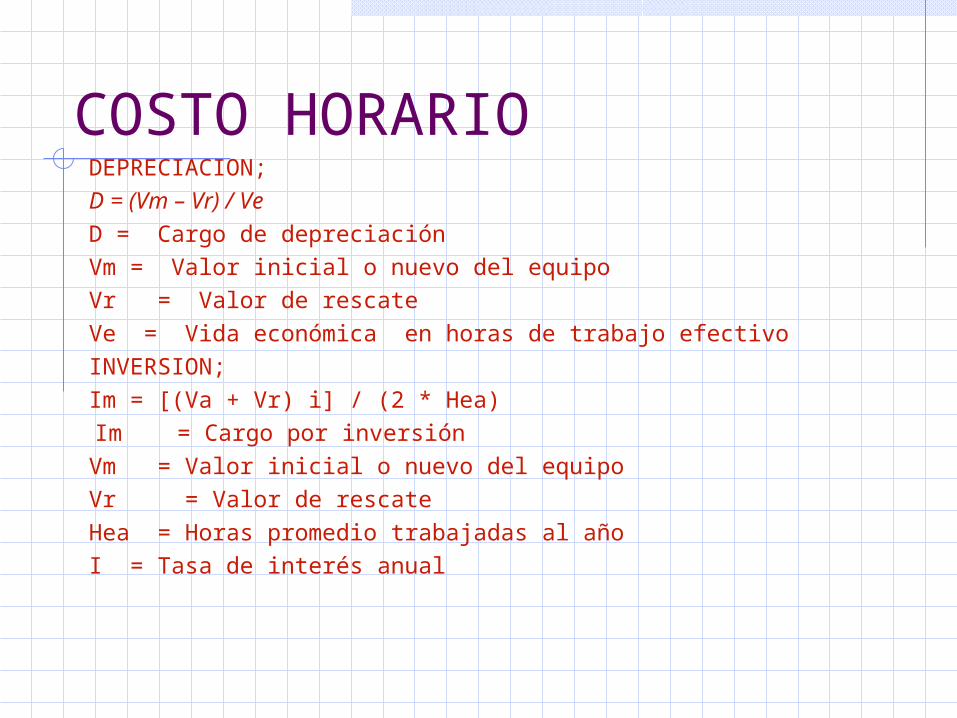

COSTO HORARIODEPRECIACION;D = (Vm – Vr) / Ve D = Cargo de depreciación Vm = Valor inicial o nuevo del equipo Vr = Valor de rescate Ve = Vida económica en horas de trabajo efectivo INVERSION;Im = [(Va + Vr) i] / (2 * Hea) Im = Cargo por inversión Vm = Valor inicial o nuevo del equipo Vr = Valor de rescate Hea = Horas promedio trabajadas al año I = Tasa de interés anual

SEGUROS;

Sm = [(Vm + Vr) s] / (2 * Hea) Sm = Cargo por consumo Vm = Valor inicial o nuevo del equipo Vr = Valor de rescate Hea =Horas promedio trabajadas al año s = Prima de seguro annual MANTENIMIENTO;

Mn = Ko * D Mn = Cargo por mantenimiento Ko = Coeficiente mantenimiento D = Cargo por depreciación

COMBUSTIBLES;Co = Gh * Pc Co = Cargo por consumo de combustible Gh = Cantidad de combustible consumido por horas Pc = Precio del combustible puesto en la maquina SIN IVA

LUBRICANTES;Lb = (Ah + Ga)*Pa Lb = Cargo por consumo y cambios de lubricantes Ga = Consumo entre cambios sucesivos de lubricante Ah = Cantidad de lubricantes necesarios por hora efectiva

de trabajo Pa = Precio del lubricante puesto en la maquina. SIN IVA

LLANTAS;

N = Pn / Vn N = Cargo por consumo de llantas Pn = Valor de las llantas nuevas Vn = Horas de vida económica de la llantas

PIEZAS ESPECIALES;Ae = Pa / Va Ae = Representa el costo horario por las piezas especiales Pa = Representa el valor de las piezas especiales,

considerado como nuevas Va = Representa las horas de vida económica de las

piezas especiales

c) Cargos de operación SALARIO DE OPERACION.Po = Sr / Ht Po = Cargo por operación Sr = Salarios del personal necesario para operar la máquina Ht = Horas efectivas de la maquina dentro del turno HERRAMIENTA DE MANO;Hm = Kn * Mo Hm = Representa el costo por herramienta de mano Kh = Coeficiente cuyo valor de fijara en función del tipo de

trabajo y de la herramienta requerida para su ejecución Mo = Representa el costo unitario por concepto de mano de

obra

Equipo de seguridad:Es = Ks * Mo Es = Costo por equipo de seguridad Ks = Coeficiente cuyo valor de fijara en función del tipo de trabajo y del equipo requerido para su ejecución Mo = Representa el costo unitario por concepto de mano de obra

UNIDAD IV. COSTOS BÁSICOS 27