Costo del Capital de la Empresa - marcelodelfino.net · el costo de capital Decisiones de...

51

REPASO Dr. Marcelo A. Delfino VALUE INVESTING

-

Upload

truongkien -

Category

Documents

-

view

251 -

download

1

Transcript of Costo del Capital de la Empresa - marcelodelfino.net · el costo de capital Decisiones de...

REPASO

Dr. Marcelo A. Delfino

VALUE INVESTING

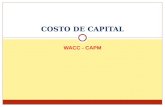

Maximización del Valor de la Firma

Decisiones de Inversión. Invertir en proyectos cuyo

retorno sea como mínimo

el costo de capital

Decisiones de Financiación Escoger una mezcla de financiación que maximice el valor de los proyectos elegidos y se ajuste con los activos a financiar

Decisiones de Dividendos La política de dividendos determina las posibilidades de crecimiento futura de la compañía

Tasa de Descuento Debe ser mayor a mayor riesgo y reflejar la mezcla deuda/patrimonio elegida

Retornos Basados en flujos de caja. Ponderados en el tiempo. Rendimiento incremental. Todos los costos y beneficios

Estructura Financiera. Incluye la deuda y el patrimonio y puede afectar tanto los flujos

de caja como la tasa de

descuento.

Tipo de Financiamiento. Lo mas ajustado posible al tipo de activo a financiar

Cuanto Efectivo. Exceso de caja después de satisfacer las necesidades del negocio

En que forma. Dividendos o recompra de acciones según las

preferencias de los

accionistas

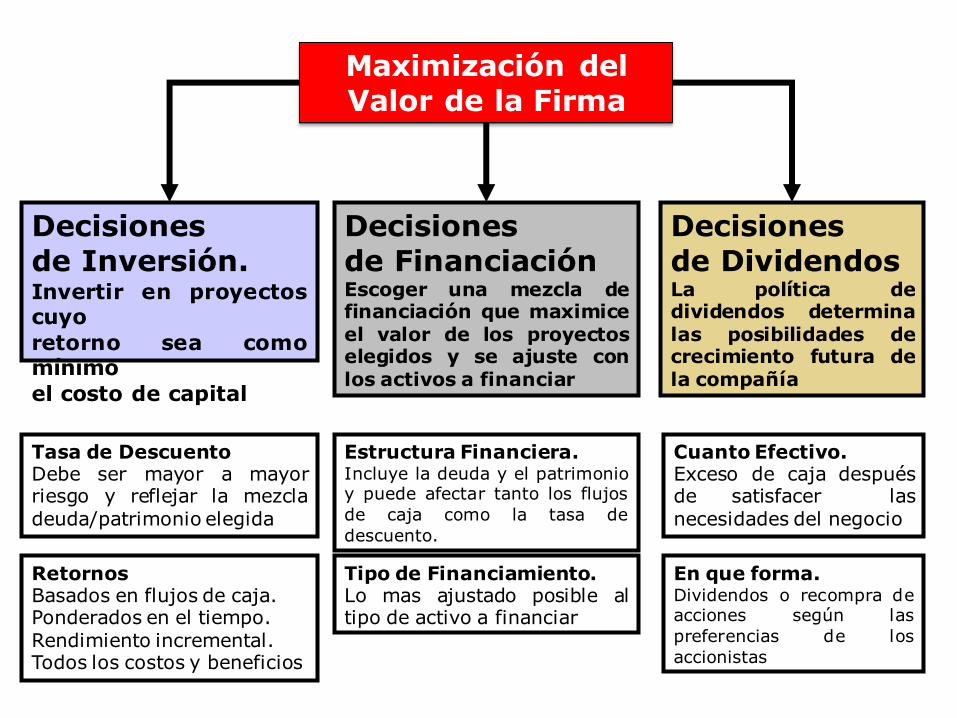

Rendimiento

El rendimiento total de un activo financiero se puede dividir en un resultado por tenencia y un

resultado financiero.

0

01

P

PPtenenecia Resultado

0

1

P

Dofinanacier Resultado

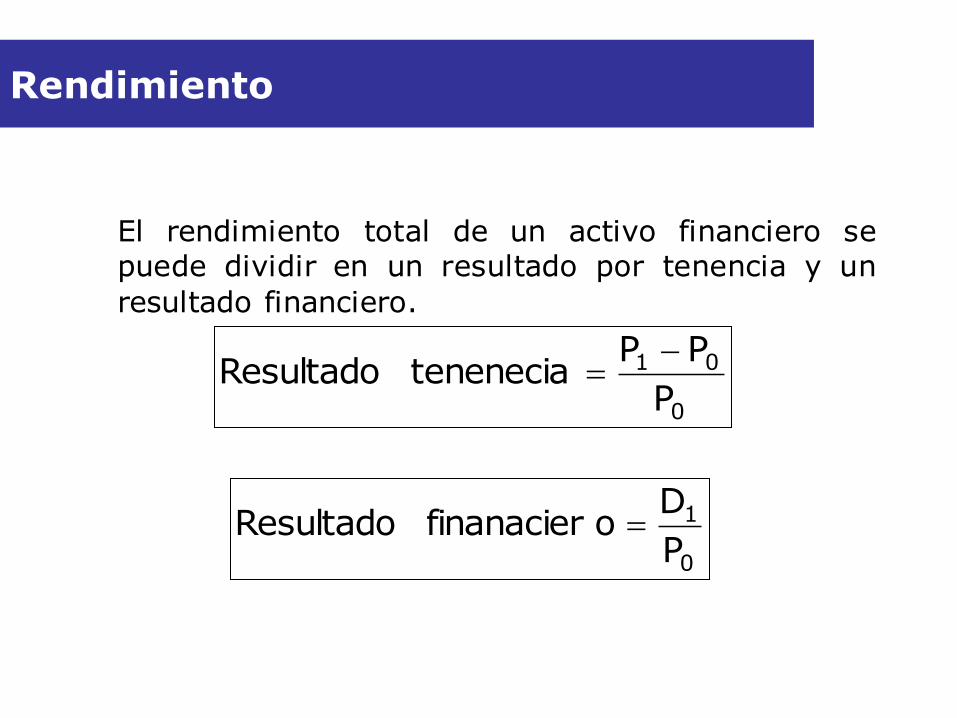

Rendimientos esperados de una cartera

Es razonable asumir que los inversores elegirán entre portafolios sobre la base de su rendimiento esperado

y la desviación estándar de ese rendimiento.

Los factores de ponderación de cada activo en la cartera equivale al porcentaje del valor total de la cartera invertidos en tal activo

xi= factor de ponderación y

E(Rp) = X1 E(R1) + X2 E(R2) + .... + Xn E(Rn)

1i

x

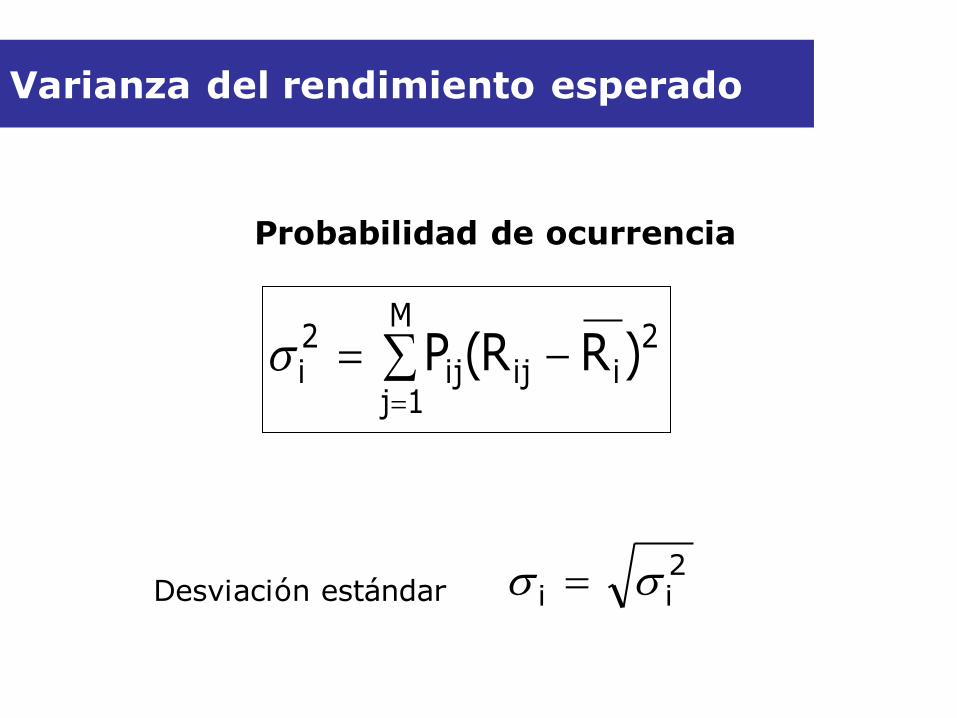

Varianza del rendimiento esperado

Probabilidad de ocurrencia

M

1j

2iijij

2i )RR(P

Desviación estándar 2ii

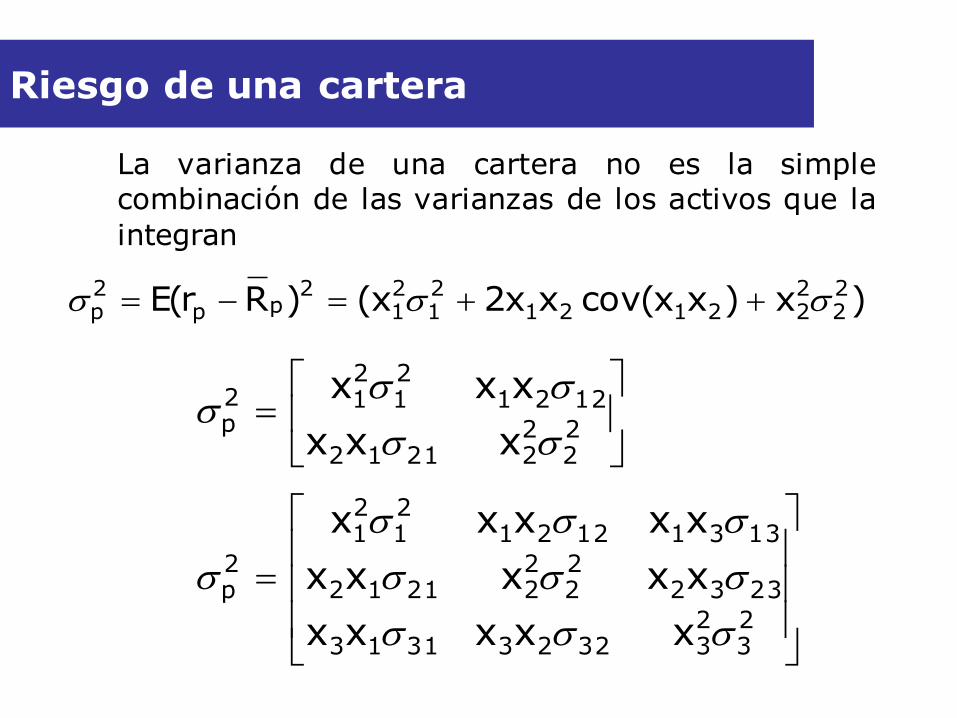

Riesgo de una cartera

La varianza de una cartera no es la simple combinación de las varianzas de los activos que la

integran

)x)xxcov(xx2x()Rr(E 22

222121

21

21

2pp

2p

22

222112

122121

212

pxxx

xxx

23

2332233113

233222

222112

1331122121

21

2p

xxxxx

xxxxx

xxxxx

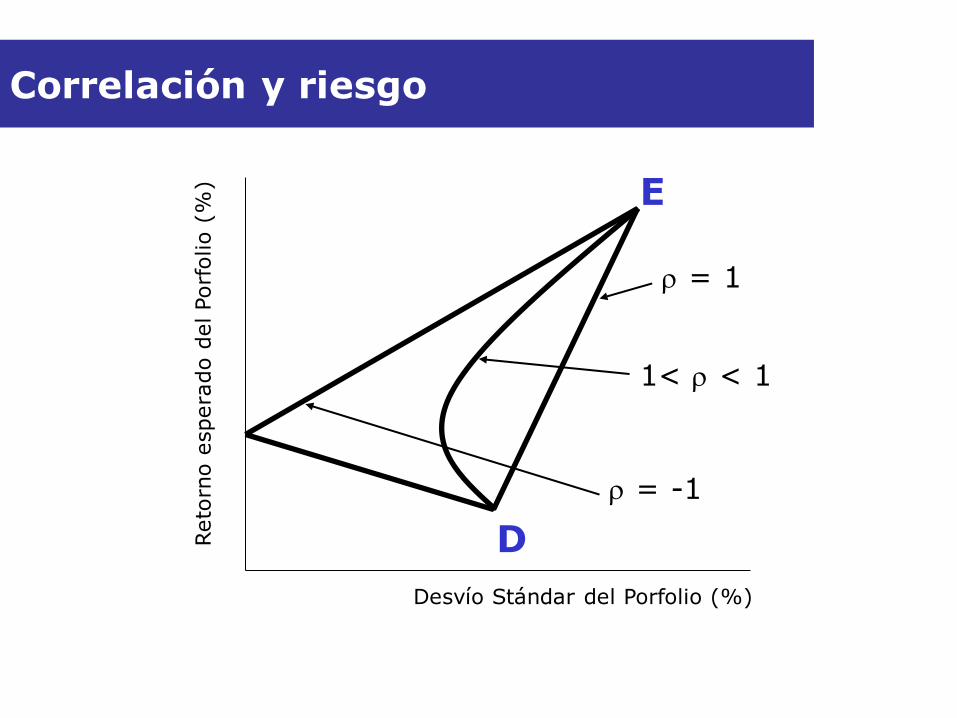

Correlación y riesgo

Desvío Stándar del Porfolio (%)

Reto

rno e

spera

do d

el Porf

olio (

%)

= 1

1< < 1

= -1

E

D

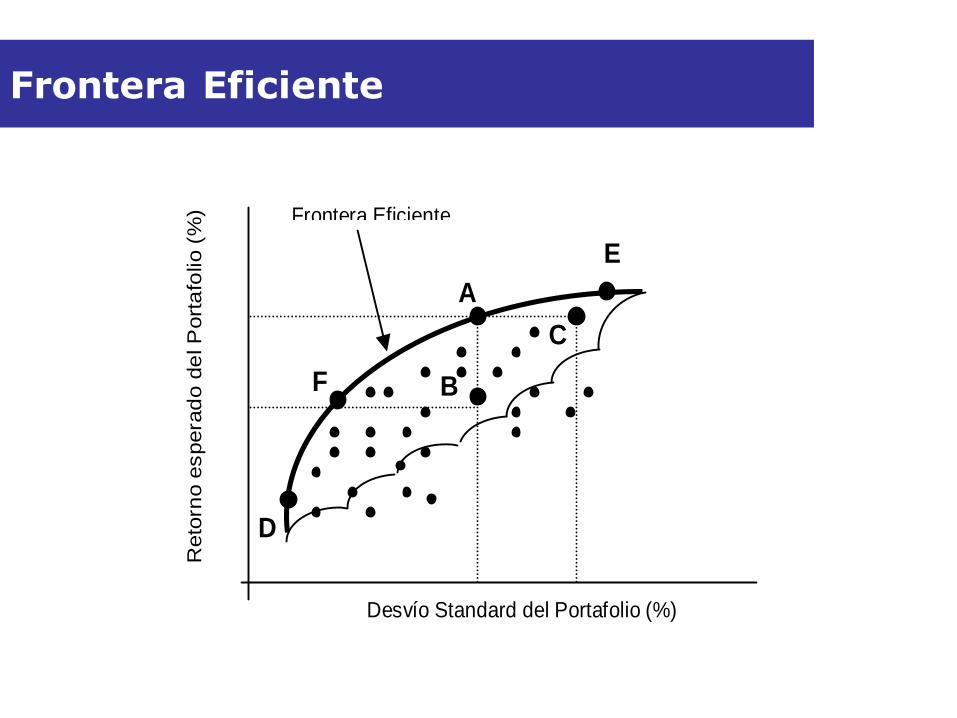

Frontera Eficiente

Reto

rno e

spera

do d

el P

ort

afo

lio (

%)

A

E

Frontera Eficiente

C

B

D

Desvío Standard del Portafolio (%)

F

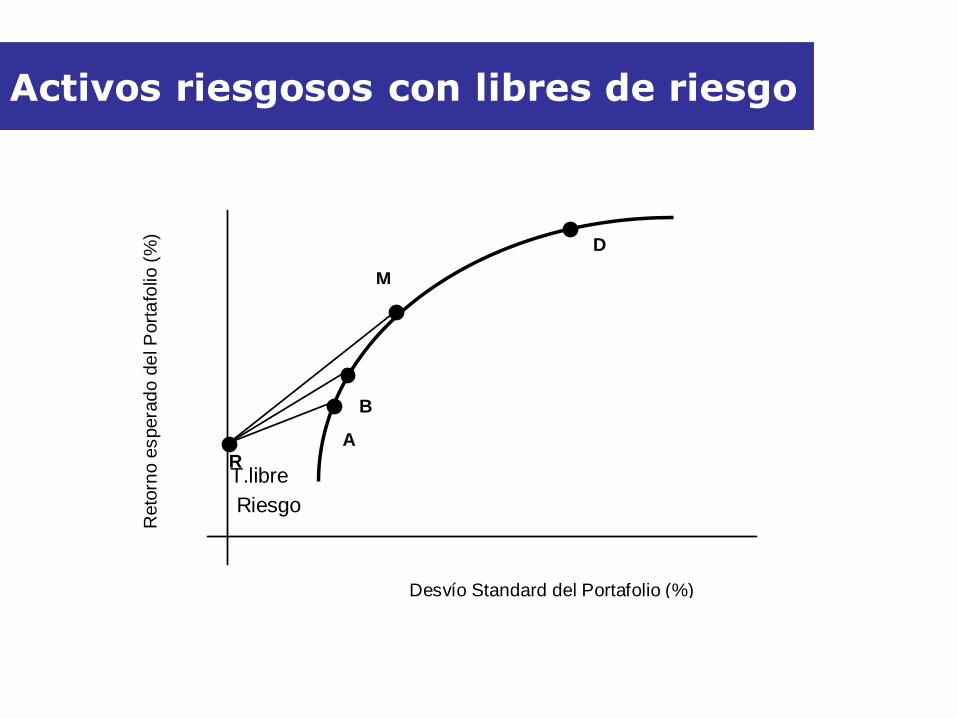

Activos riesgosos con libres de riesgo

T.libre

Riesgo

Desvío Standard del Portafolio (%)

Reto

rno e

spera

do d

el P

ort

afo

lio (

%)

R

A

B

M

D

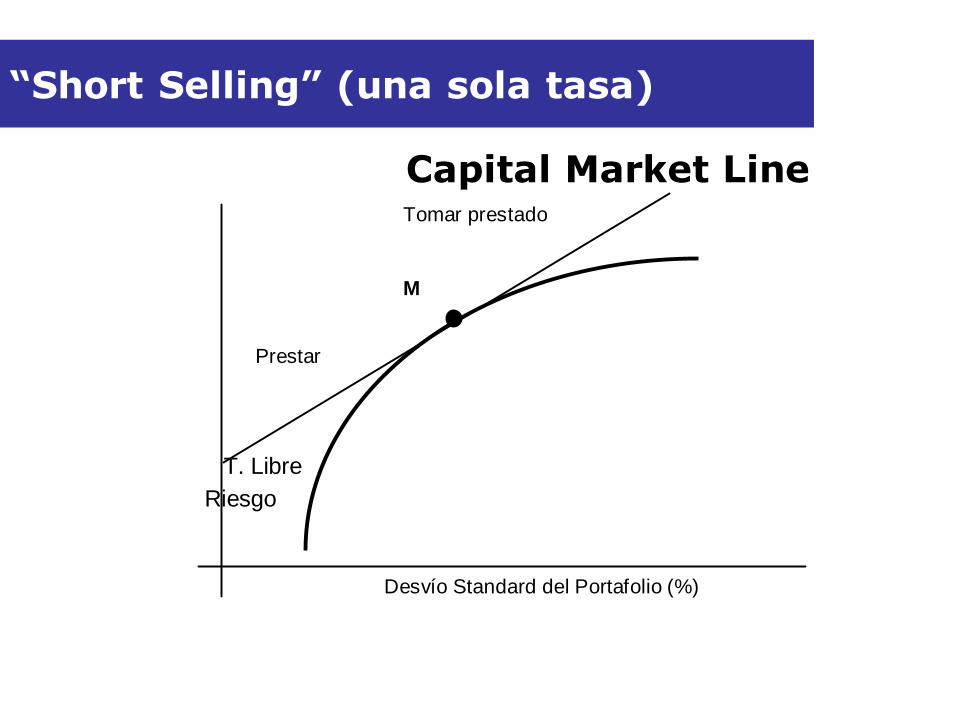

“Short Selling” (una sola tasa)

T. Libre

Riesgo

Desvío Standard del Portafolio (%)

M

Prestar

Tomar prestado

Capital Market Line

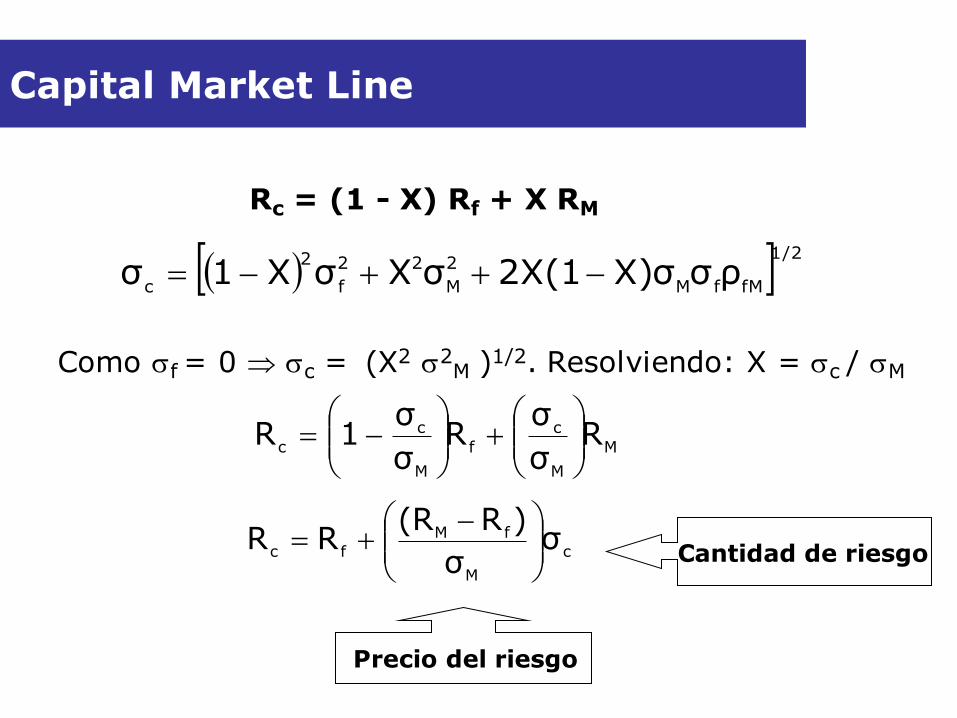

Capital Market Line

Rc = (1 - X) Rf + X RM

Como f = 0 c = (X2 2M )1/2. Resolviendo: X = c / M

1/2

fMfM

2

M

22

f

2

cρσX)σ2X(1σXσX1σ

M

M

c

f

M

c

cR

σ

σR

σ

σ1R

c

M

fM

fcσ

σ

)R(RRR

Precio del riesgo

Cantidad de riesgo

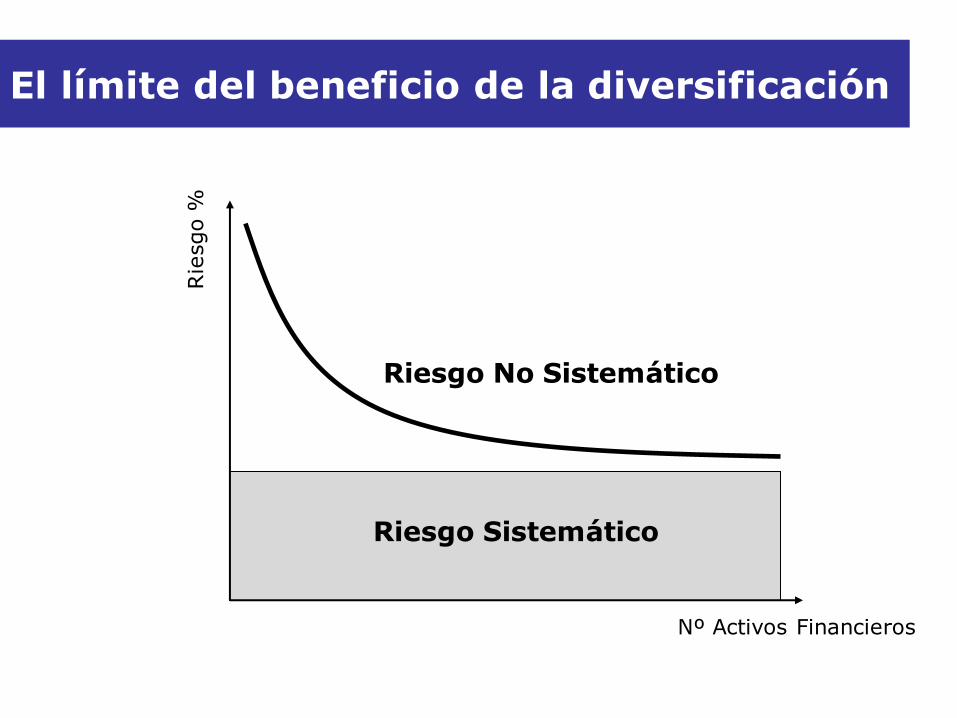

Rie

sgo %

Nº Activos Financieros

Riesgo No Sistemático

Riesgo Sistemático

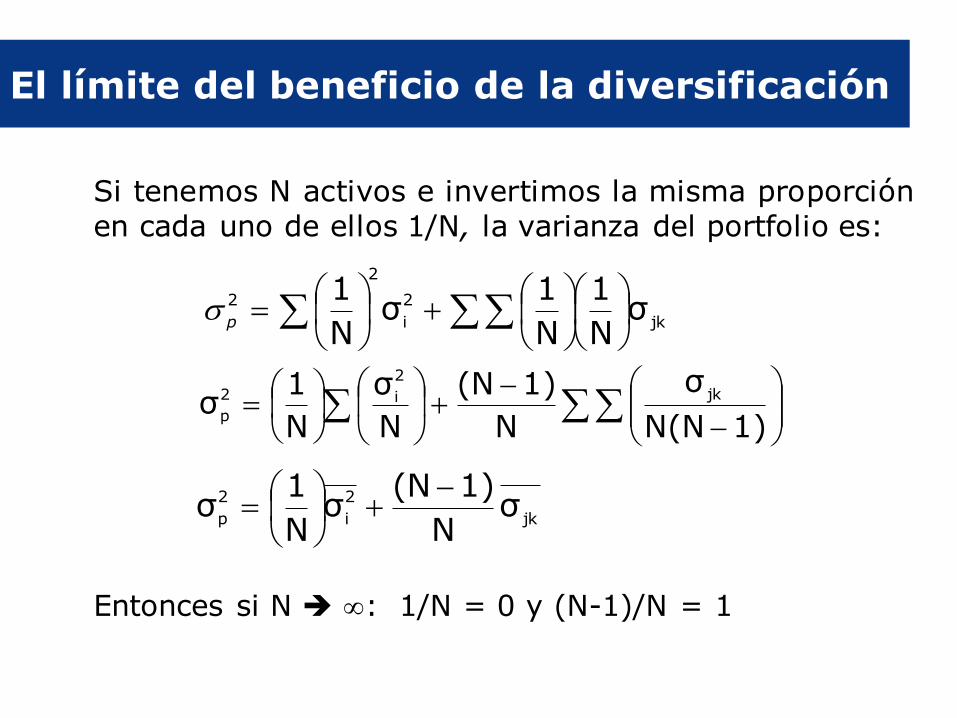

El límite del beneficio de la diversificación

El límite del beneficio de la diversificación

Si tenemos N activos e invertimos la misma proporción en cada uno de ellos 1/N, la varianza del portfolio es:

Entonces si N : 1/N = 0 y (N-1)/N = 1

jk

2

i

2

2 σN

1

N

1σ

N

1p

1)N(N

σ

N

1)(N

N

σ

N

1σ jk

2

i2

p

jk

2

i

2

pσ

N

1)(Nσ

N

1σ

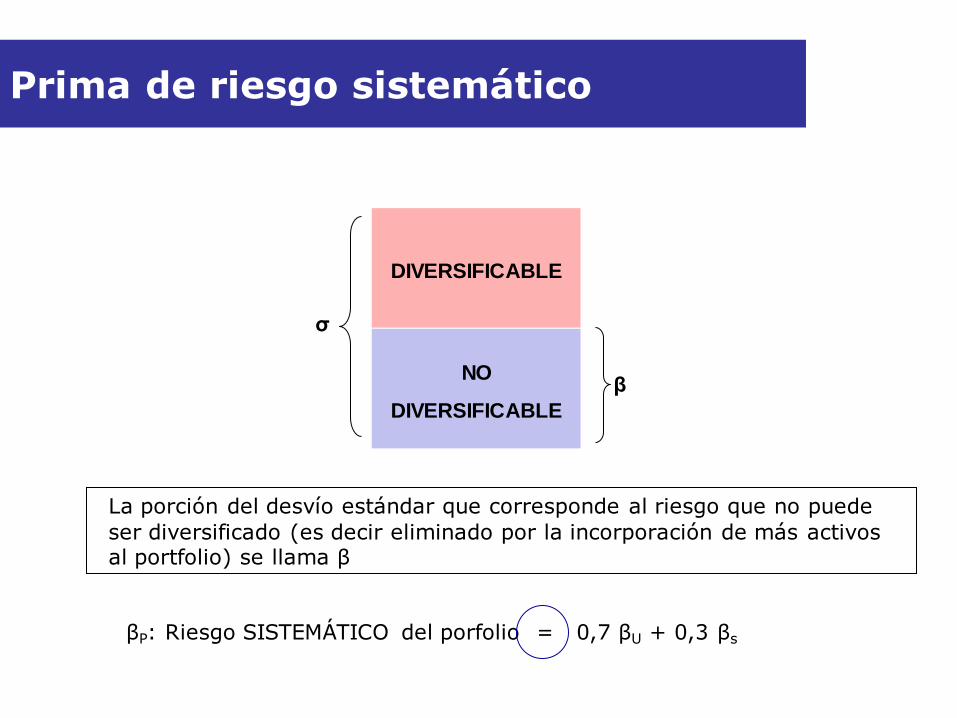

El límite del beneficio de la diversificación

La porción del desvío estándar que corresponde al riesgo que no puede

ser diversificado (es decir eliminado por la incorporación de más activos al portfolio) se llama β

βP: Riesgo SISTEMÁTICO del porfolio = 0,7 βU + 0,3 βs

DIVERSIFICABLE

NO

DIVERSIFICABLE

σ

β

Prima de riesgo sistemático

Beta de la acción

El cociente entre σjM/σ2M nos dice como reacciona la acción j

a las variaciones en el rendimiento del portafolio.

El β de un activo depende del portfolio al cual se está incorporando dicho activo

Para simplificar los cálculos, por lo general se estima β respecto a un mismo portfolio de referencia (por ej. S&P 500), asignando al mismo βMERCADO = 1

M

j

jM2M

jM

M

Mj

σ

σρ

σ

σ

)Var(R

)R,Cov(Rβ

Beta de la acción

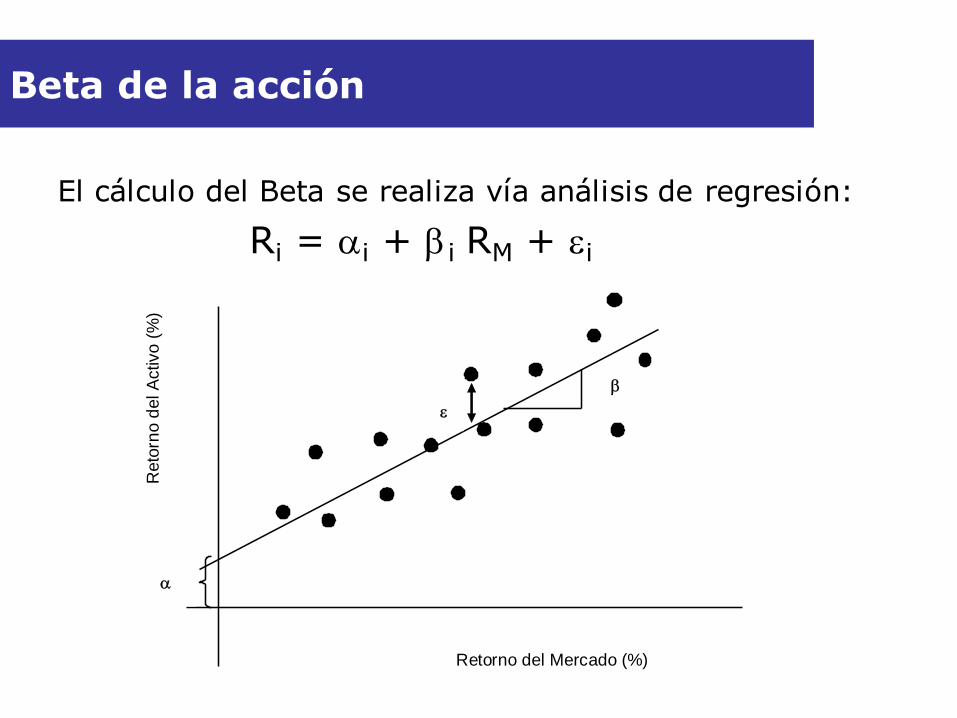

El cálculo del Beta se realiza vía análisis de regresión:

Ri = i + i RM + i

Retorno del Mercado (%)

Reto

rno d

el A

ctivo

(%

)

v

CAPM

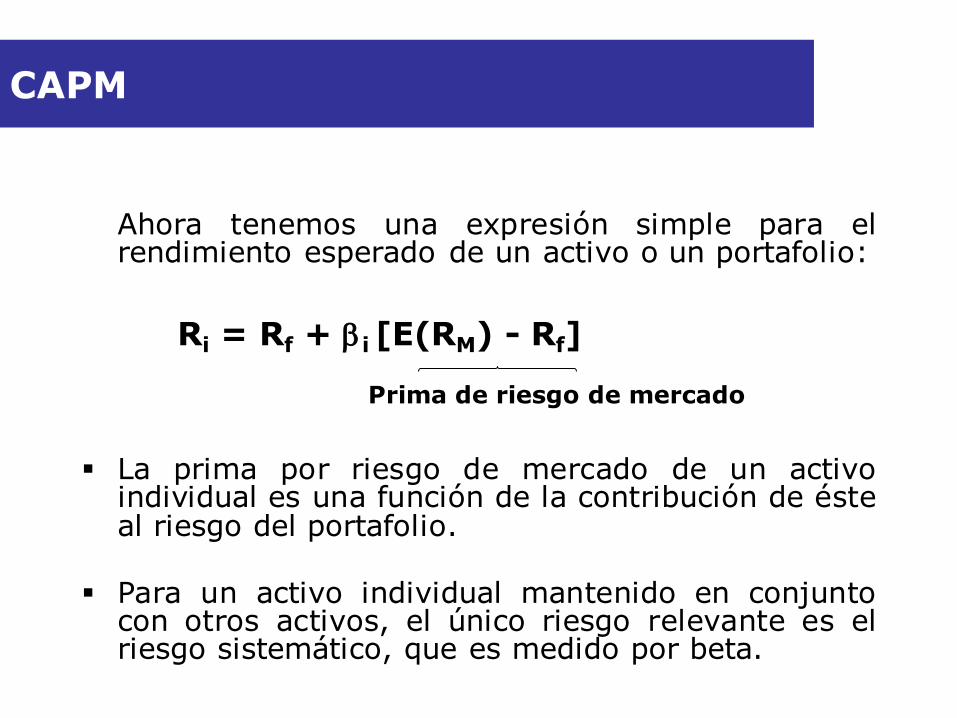

Ahora tenemos una expresión simple para el rendimiento esperado de un activo o un portafolio:

Ri = Rf + i [E(RM) - Rf]

La prima por riesgo de mercado de un activo individual es una función de la contribución de éste al riesgo del portafolio.

Para un activo individual mantenido en conjunto con otros activos, el único riesgo relevante es el riesgo sistemático, que es medido por beta.

Prima de riesgo de mercado

Security Market Line (SML)

Rendimiento Esperado (%)

Portfolio de Mercado

Security Market Line (SML)

Rm

Rf

1

Risk Premium

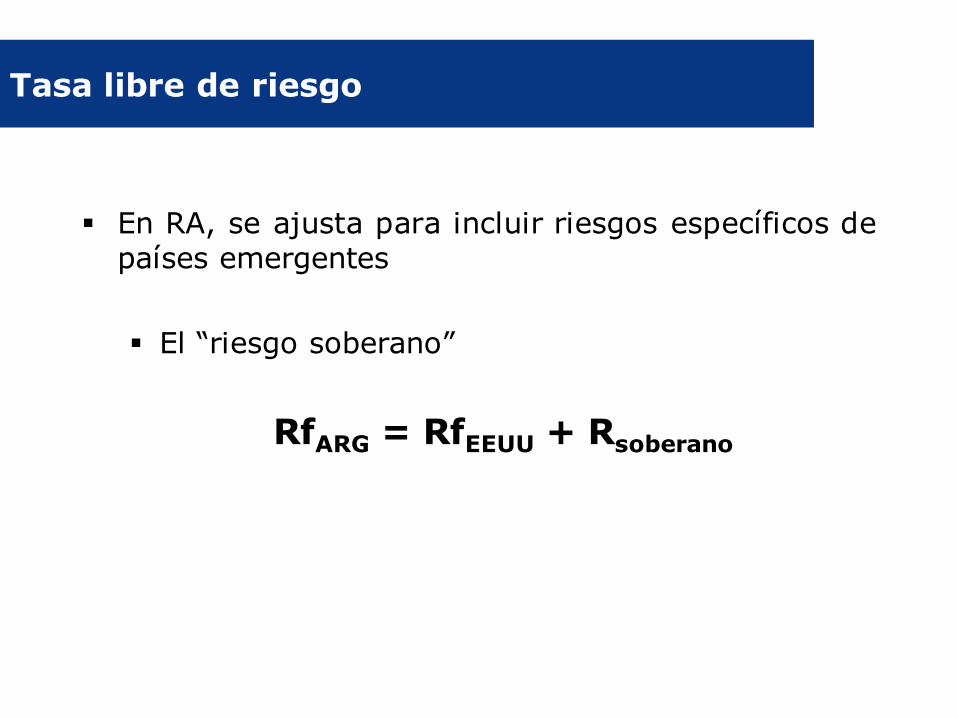

En RA, se ajusta para incluir riesgos específicos de países emergentes

El “riesgo soberano”

RfARG = RfEEUU + Rsoberano

Tasa libre de riesgo Tasa libre de riesgo

Indicadores de riesgo para mercados emergentes

Indicadores de riesgo para mercados emergentes Indicadores de riesgo para mercados emergentes

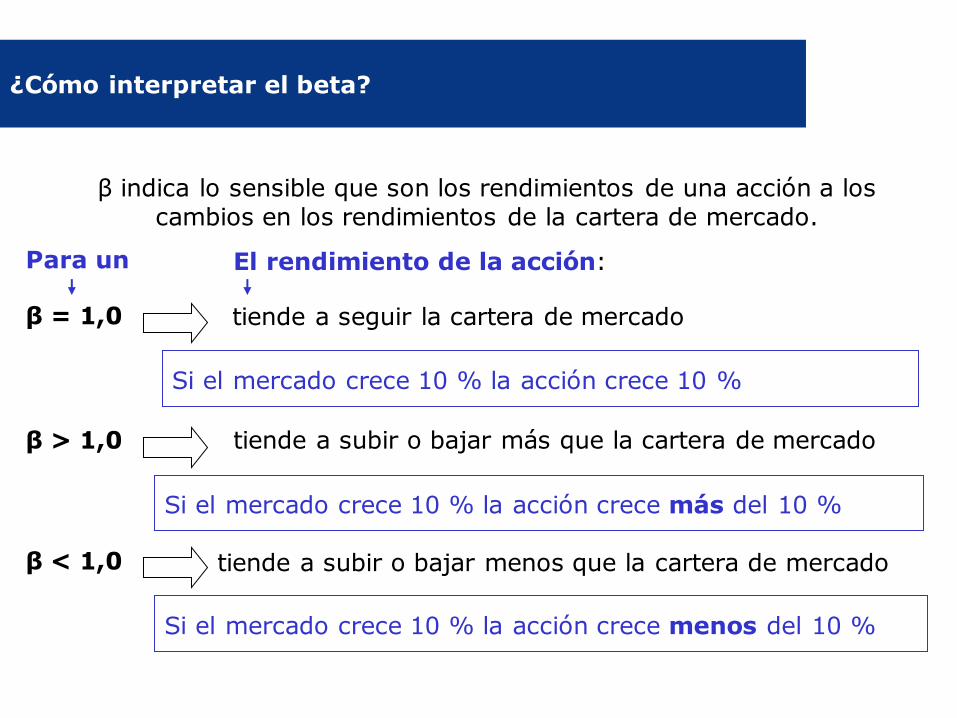

β indica lo sensible que son los rendimientos de una acción a los cambios en los rendimientos de la cartera de mercado.

β = 1,0

β > 1,0

β < 1,0

El rendimiento de la acción:

tiende a subir o bajar más que la cartera de mercado

tiende a subir o bajar menos que la cartera de mercado

Si el mercado crece 10 % la acción crece 10 %

Si el mercado crece 10 % la acción crece más del 10 %

Si el mercado crece 10 % la acción crece menos del 10 %

Para un

tiende a seguir la cartera de mercado

¿Cómo interpretar el beta?

Se toman betas de las empresas del sector.

Se quita el apalancamiento financiero:

Se saca un promedio de los betas de las empresas

del sector, y por último se agrega el componente de leeverage de la empresa.

E

D)T(11

ββ

C

LU

E

D)T(11β acción la de Beta CU

Y si la empresa no cotiza no el mercado ???

Además………

Risk Premiums

El risk premium es el rendimiento adicional que requieren los inversores para invertir en acciones en vez de activos sin riesgo.

El premio histórico se observa con la diferencia de rendimiento que han tenido históricamente las acciones americanas contra las bonos americanos.

El risk premium depende de:

Hasta donde tomar la serie histórica.

Si usar tasas de T.Bill o tasas de T.Bond

Si usar promedios geométricos o aritméticos

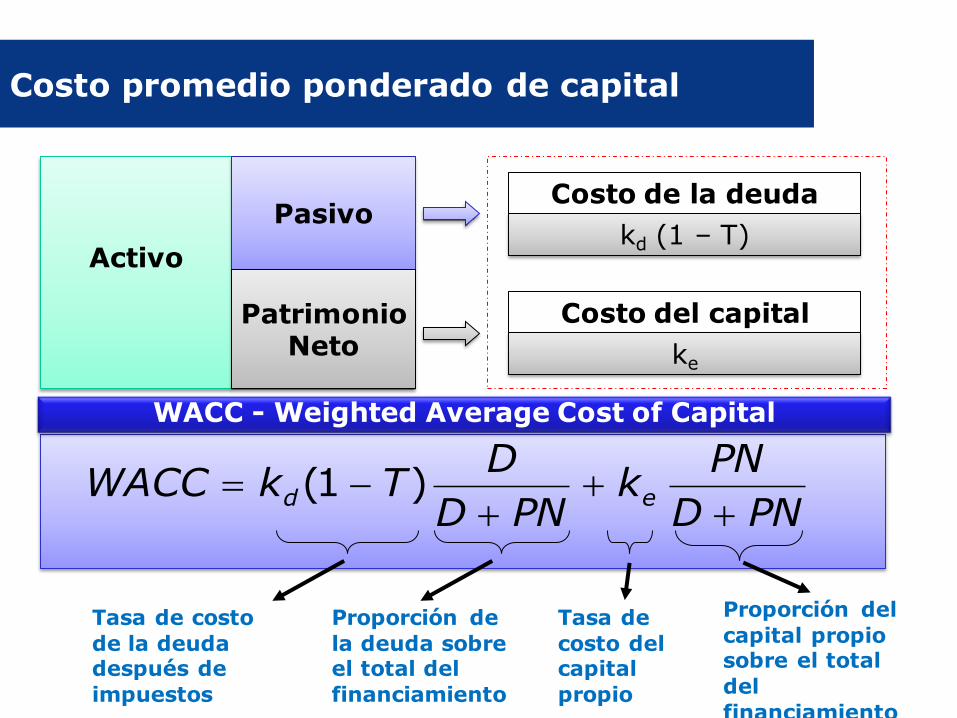

WACC - Weighted Average Cost of Capital

Costo del capital propio

Costo de la deuda (kd)

Activo

kd (1 – T)

PND

PNk

PND

DTkWACC ed

)1(

Tasa de costo

de la deuda después de

impuestos

Proporción de

la deuda sobre el total del

financiamiento

Tasa de

costo del capital

propio

Proporción del

capital propio sobre el total

del

financiamiento

ke

Pasivo

Patrimonio Neto

Costo promedio ponderado de capital

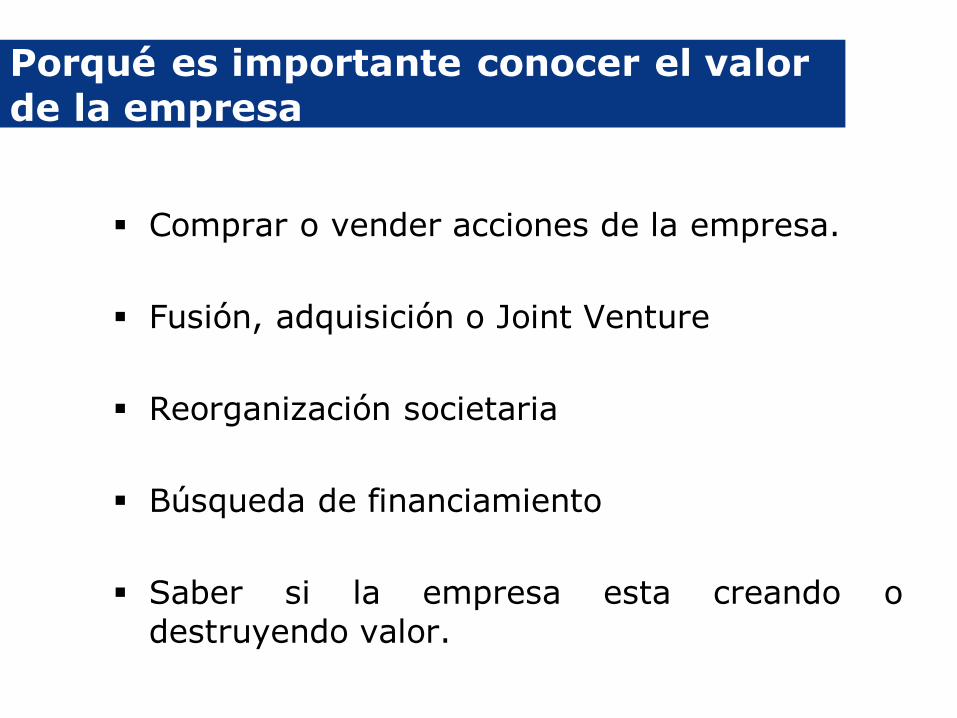

Comprar o vender acciones de la empresa.

Fusión, adquisición o Joint Venture

Reorganización societaria

Búsqueda de financiamiento

Saber si la empresa esta creando o

destruyendo valor.

Porqué es importante conocer el valor

de la empresa

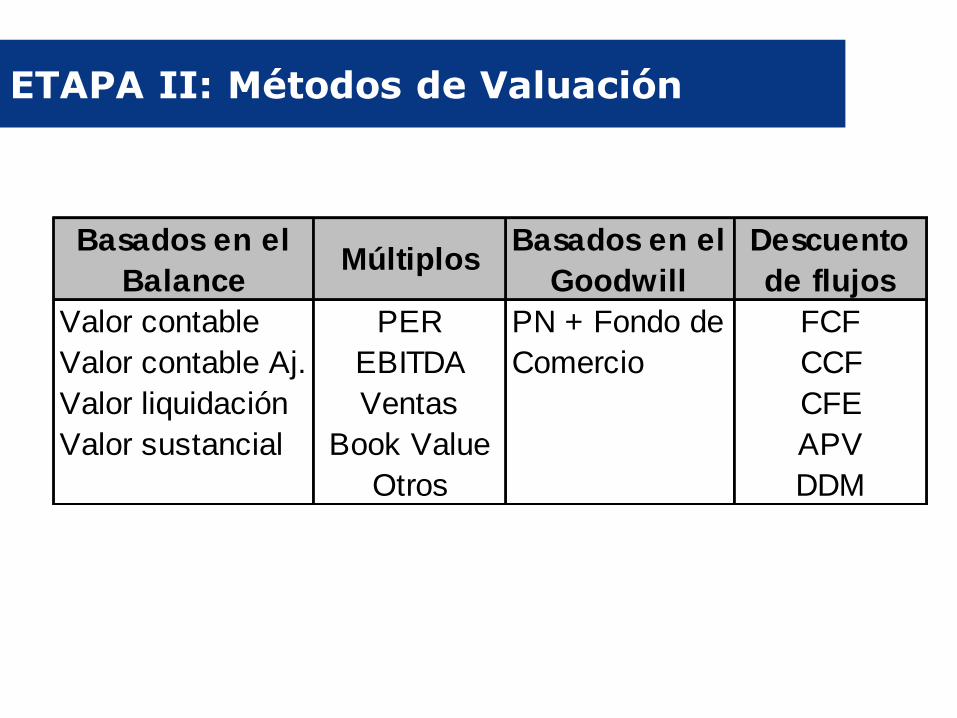

Basados en el

BalanceMúltiplos

Basados en el

Goodwill

Descuento

de flujos

Valor contable PER PN + Fondo de FCF

Valor contable Aj. EBITDA Comercio CCF

Valor liquidación Ventas CFE

Valor sustancial Book Value APV

Otros DDM

ETAPA II: Métodos de Valuación

Es el método más utilizado en la actualidad en nuestro contexto

El valor de una Compañía surge de su capacidad de generar flujo de fondos.

Cinco elementos fundamentales en la Valuación

I. Horizonte de planeamiento

II. Proyección económica y financiera

III. Valor residual de la Compañía

IV. Tasa de descuento

V. Activos y pasivos no operativos

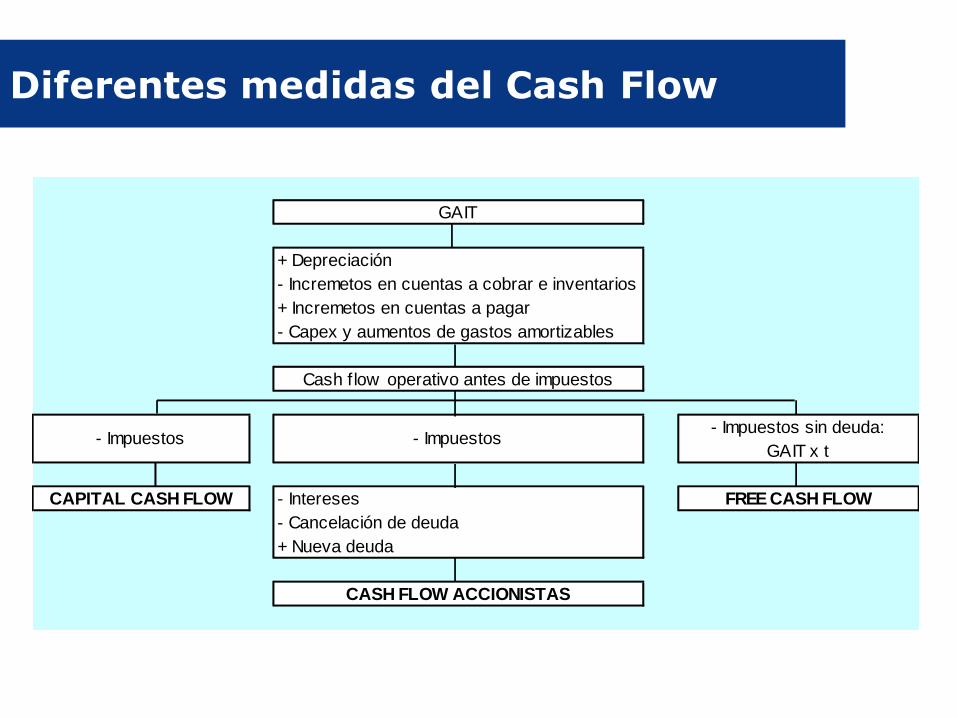

Métodos basados en el flujo de fondos

GAIT

+ Depreciación

- Incremetos en cuentas a cobrar e inventarios

+ Incremetos en cuentas a pagar

- Capex y aumentos de gastos amortizables

Cash flow operativo antes de impuestos

- Impuestos - Impuestos- Impuestos sin deuda:

GAIT x t

CAPITAL CASH FLOW - Intereses FREE CASH FLOW

- Cancelación de deuda

+ Nueva deuda

CASH FLOW ACCIONISTAS

Diferentes medidas del Cash Flow

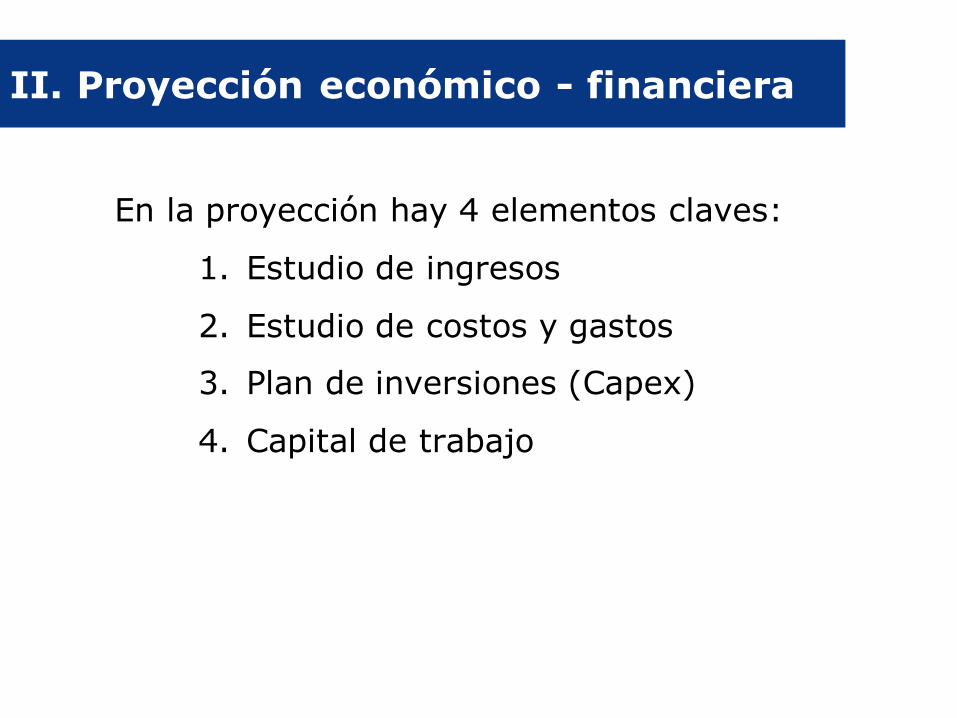

En la proyección hay 4 elementos claves:

1. Estudio de ingresos

2. Estudio de costos y gastos

3. Plan de inversiones (Capex)

4. Capital de trabajo

II. Proyección económico - financiera

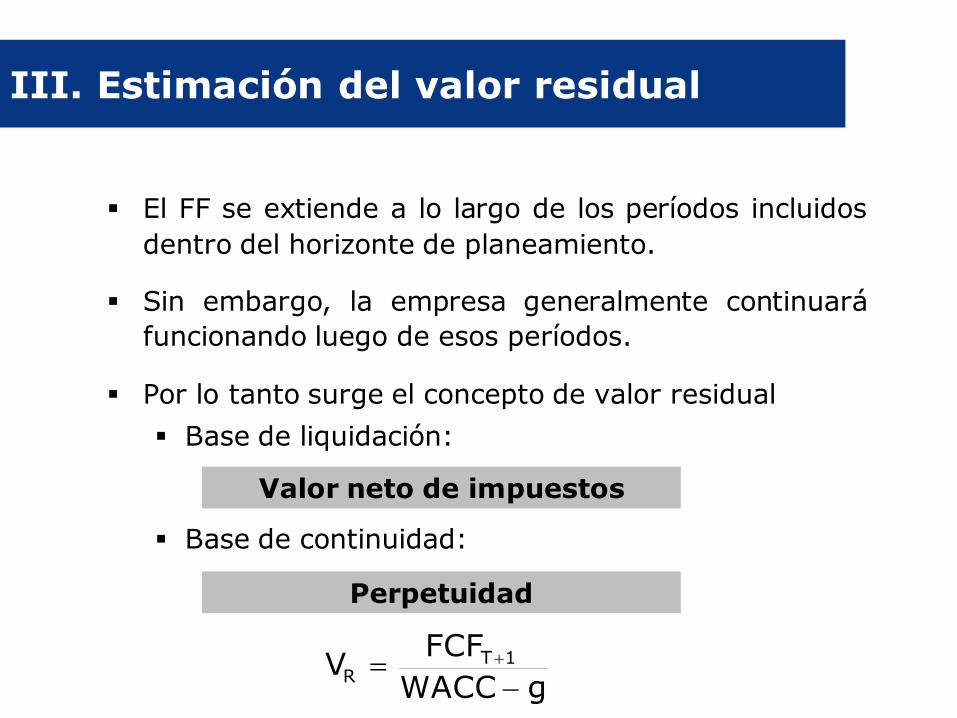

El FF se extiende a lo largo de los períodos incluidos

dentro del horizonte de planeamiento.

Sin embargo, la empresa generalmente continuará

funcionando luego de esos períodos.

Por lo tanto surge el concepto de valor residual

Base de liquidación:

Base de continuidad:

Valor neto de impuestos

Perpetuidad

gWACC

FCFV 1T

R

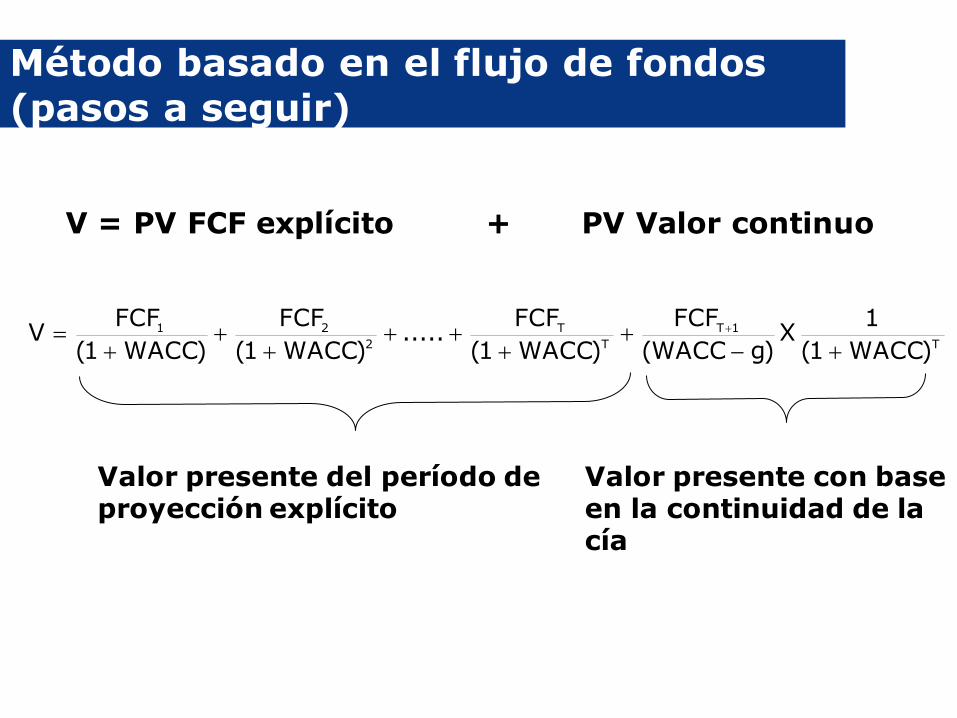

III. Estimación del valor residual

T

1T

T

T

2

21

)WACC1(

1X

)gWACC(

FCF

)WACC1(

FCF.....

)WACC1(

FCF

)WACC1(

FCFV

Valor presente del período de proyección explícito

Valor presente con base en la continuidad de la cía

V = PV FCF explícito + PV Valor continuo

Método basado en el flujo de fondos

(pasos a seguir)

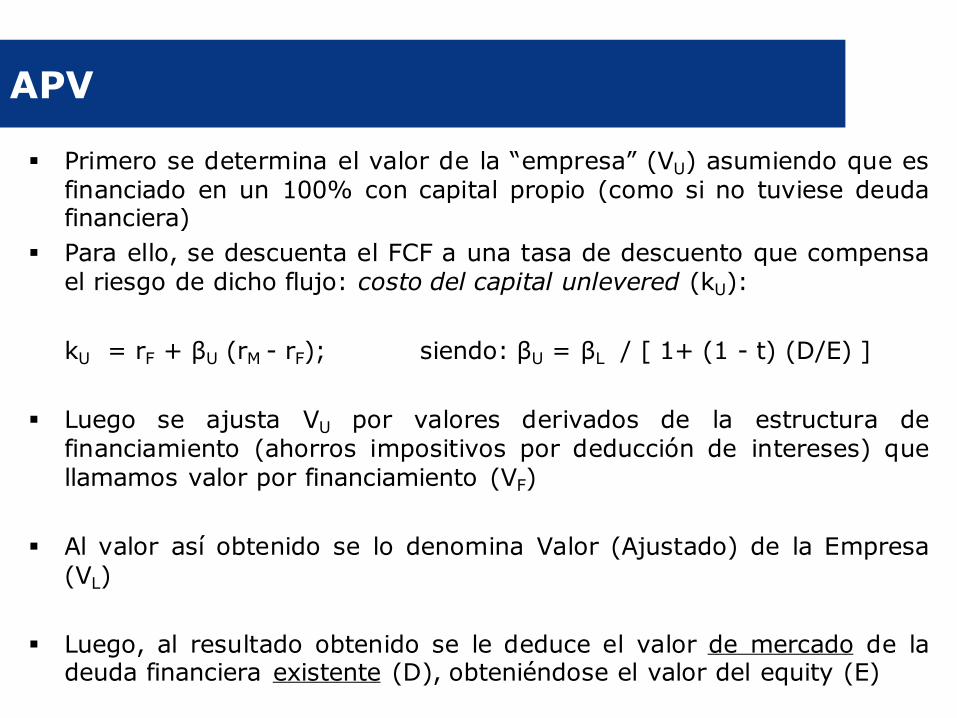

Primero se determina el valor de la “empresa” (VU) asumiendo que es financiado en un 100% con capital propio (como si no tuviese deuda financiera)

Para ello, se descuenta el FCF a una tasa de descuento que compensa el riesgo de dicho flujo: costo del capital unlevered (kU):

kU = rF + βU (rM - rF); siendo: βU = βL / [ 1+ (1 - t) (D/E) ]

Luego se ajusta VU por valores derivados de la estructura de financiamiento (ahorros impositivos por deducción de intereses) que llamamos valor por financiamiento (VF)

Al valor así obtenido se lo denomina Valor (Ajustado) de la Empresa (VL)

Luego, al resultado obtenido se le deduce el valor de mercado de la deuda financiera existente (D), obteniéndose el valor del equity (E)

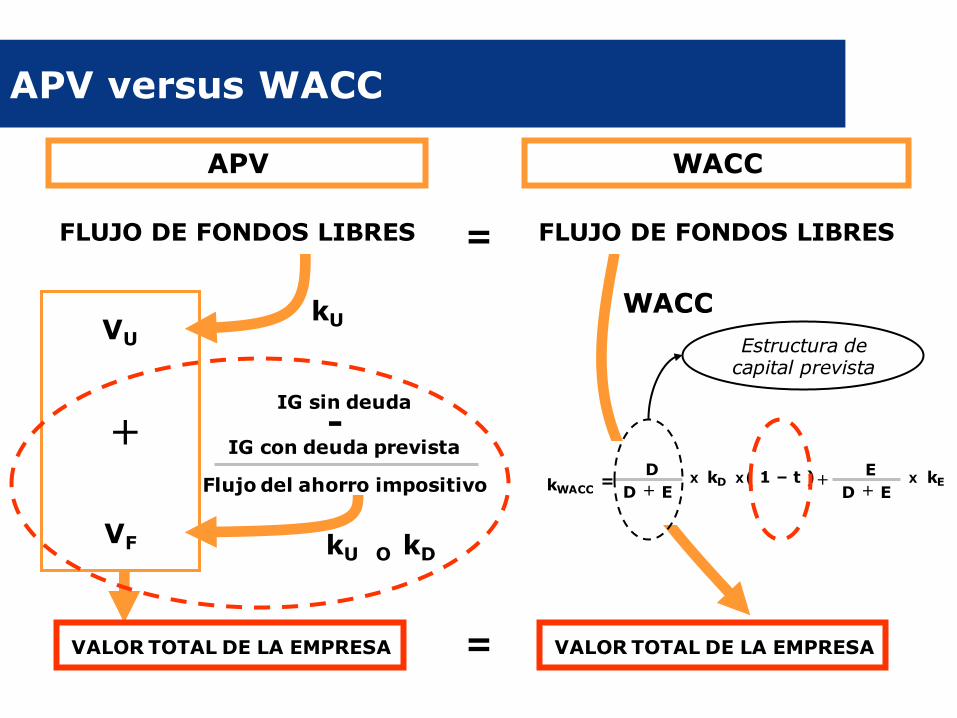

APV

APV WACC

IG sin deuda

VU

VF

+

kU

kU O kD

WACC

=

VALOR TOTAL DE LA EMPRESA VALOR TOTAL DE LA EMPRESA =

- IG con deuda prevista

FLUJO DE FONDOS LIBRES FLUJO DE FONDOS LIBRES

Flujo del ahorro impositivo kWACC

D

D +

X kD ( 1 – t ) E

+ kE = E

D + E X X

Estructura de capital prevista

APV versus WACC

Múltiplos

Estima el valor de una empresa a partir del valor conocido de otra empresa de características similares.

El supuesto básico es que, siendo compañías similares el mercado estará dispuesto a pagar precios similares por cada dólar de beneficios, por cada dólar de Ventas, por cada dólar de EBITDA.

Se emplean múltiplos financieros o múltiplos operativos

Múltiplos financieros:

Valor de empresa / EBITDA Valor de empresa / EBIT

Valor de empresa / Ventas

Valor del capital propio / Res. neto Valor del capital propio / Valor libro

Múltiplos operativos:

VL / Cantidad de abonados Cable VL / Cantidad de usuarios Celulares

VL / ton capacidad instalada Cemento

VL / cantidad de plásticos Tarjetas crédito VL / cantidad de cápitas Prepagas

Estructura de capital

País

Deuda / Activo

Países desarrollados

Estados Unidos 0,27

Japón 0,35 Alemania 0,16 Francia 0,25 Italia 0,27 Reino Unido 0,18

Canadá 0,32

América latina

Argentina 0,24

Brasil 0,17 Chile 0,24 México 0,29 Perú 0,15 Venezuela 0,23

Fuentes de financiamiento empresas

País

Deuda Acciones Ganancias

retenidas

Total

Austria 6,2 1,7 92,1 100

Canadá 31,0 11,8 57,1 100

Italia 24,9 9,1 66,0 100

Japón 41,6 5,2 53,2 100

Holanda 17,1 17,6 65,3 100

Suecia 17,5 2,0 80,5 100

España 26,9 11,4 61,7 100

Estados Unidos 5,2 2,6 92,2 100

Promedio 18,9 9,9 71,1 100

En un mercado de capitales perfecto:

No existen impuestos corporativos

No existen costos de transacciones, ni bid-ask spreads

No existen costos directos o indirectos de la quiebra

El mercado de capitales es competitivo; es decir que todos los participantes son tomadores de precios.

Los individuos y firmas pueden prestar y endeudarse a una única tasa.

No existe ninguna asimetría informacional

Mercado de capitales perfecto

VU = VL = EL + DL

Donde VU es el valor de una firma sin deuda, Vl el valor de una que tiene deuda, EL y DL representan el capital y la deuda respectivamente.

Los flujos de fondos que se genera pertenecen a:

los accionistas y

los acreedores.

Proposición I - En mercados perfectos, el valor de la firma es independiente de la estructura de capital.

Modigliani & Miller

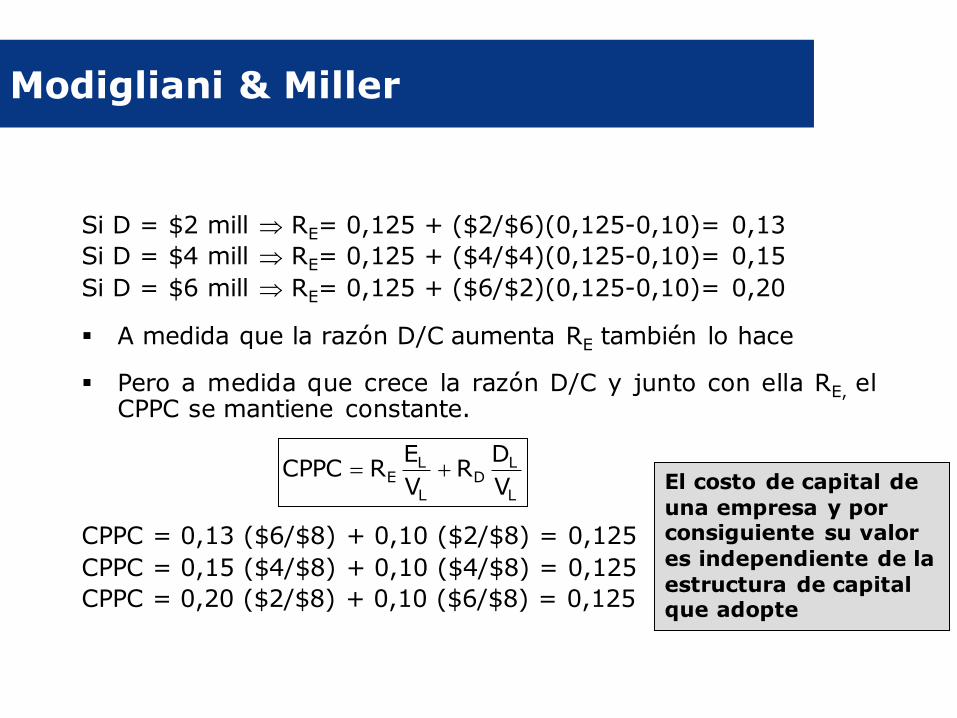

Si D = $2 mill RE= 0,125 + ($2/$6)(0,125-0,10)= 0,13

Si D = $4 mill RE= 0,125 + ($4/$4)(0,125-0,10)= 0,15

Si D = $6 mill RE= 0,125 + ($6/$2)(0,125-0,10)= 0,20

A medida que la razón D/C aumenta RE también lo hace

Pero a medida que crece la razón D/C y junto con ella RE, el CPPC se mantiene constante.

CPPC = 0,13 ($6/$8) + 0,10 ($2/$8) = 0,125

CPPC = 0,15 ($4/$8) + 0,10 ($4/$8) = 0,125

CPPC = 0,20 ($2/$8) + 0,10 ($6/$8) = 0,125

L

LD

L

LE

V

DR

V

ERCPPC

El costo de capital de

una empresa y por consiguiente su valor

es independiente de la

estructura de capital que adopte

Modigliani & Miller

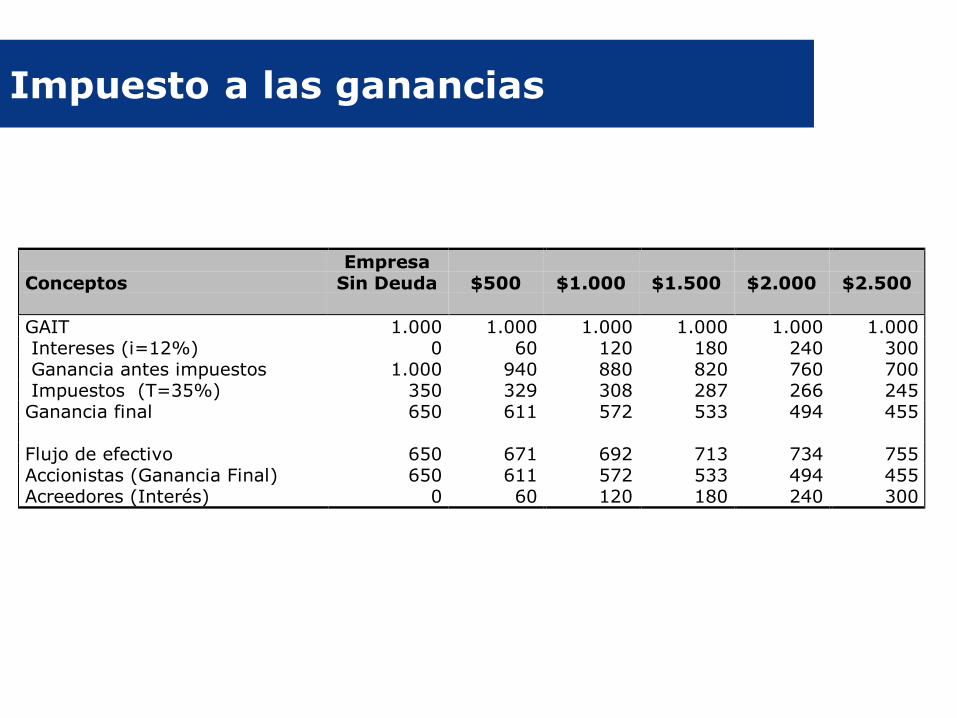

ConceptosEmpresa

Sin Deuda $500 $1.000 $1.500 $2.000 $2.500

GAIT 1.000 1.000 1.000 1.000 1.000 1.000 Intereses (i=12%) 0 60 120 180 240 300 Ganancia antes impuestos 1.000 940 880 820 760 700 Impuestos (T=35%) 350 329 308 287 266 245Ganancia final 650 611 572 533 494 455

Flujo de efectivo 650 671 692 713 734 755Accionistas (Ganancia Final) 650 611 572 533 494 455Acreedores (Interés) 0 60 120 180 240 300

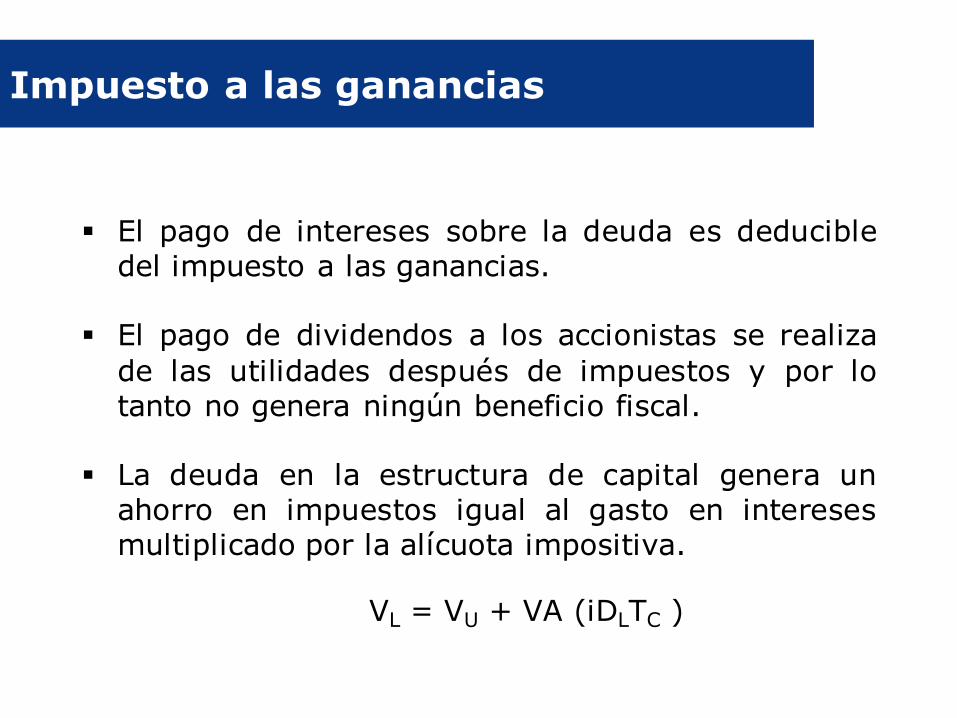

Impuesto a las ganancias

El pago de intereses sobre la deuda es deducible del impuesto a las ganancias.

El pago de dividendos a los accionistas se realiza

de las utilidades después de impuestos y por lo tanto no genera ningún beneficio fiscal.

La deuda en la estructura de capital genera un ahorro en impuestos igual al gasto en intereses multiplicado por la alícuota impositiva.

VL = VU + VA (iDLTC )

Impuesto a las ganancias

El costo promedio ponderado del capital es igual a:

El costo del capital en acciones comunes,

incorporando impuestos corporativos, es igual a

Cuando se tienen en cuenta los impuestos a las ganancias, la estructura de capital tiene importancia en la determinación de su valor

L

LcD

L

LE

V

D)T1(R

V

ERCPPC

L

LCD

L

LD

L

LE

V

DTR

V

DR

V

ERCPPC

)T(1E

D)R(RRR

CDUUE

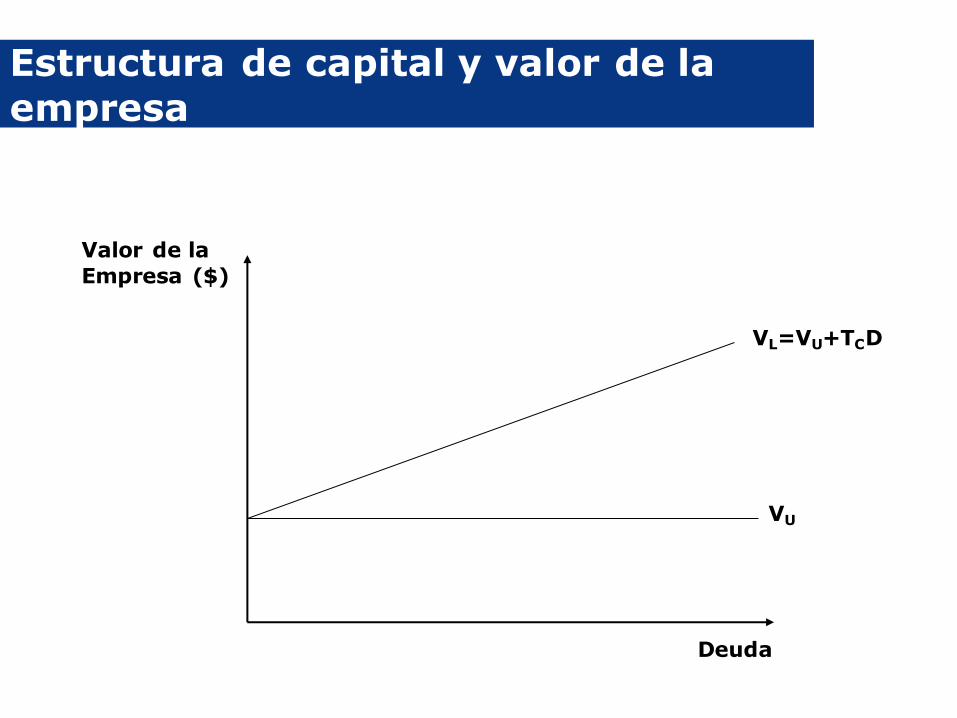

Impuesto a las ganancias

Valor de la

Empresa ($)

VL=VU+TCD

VU

Deuda

Estructura de capital y valor de la

empresa

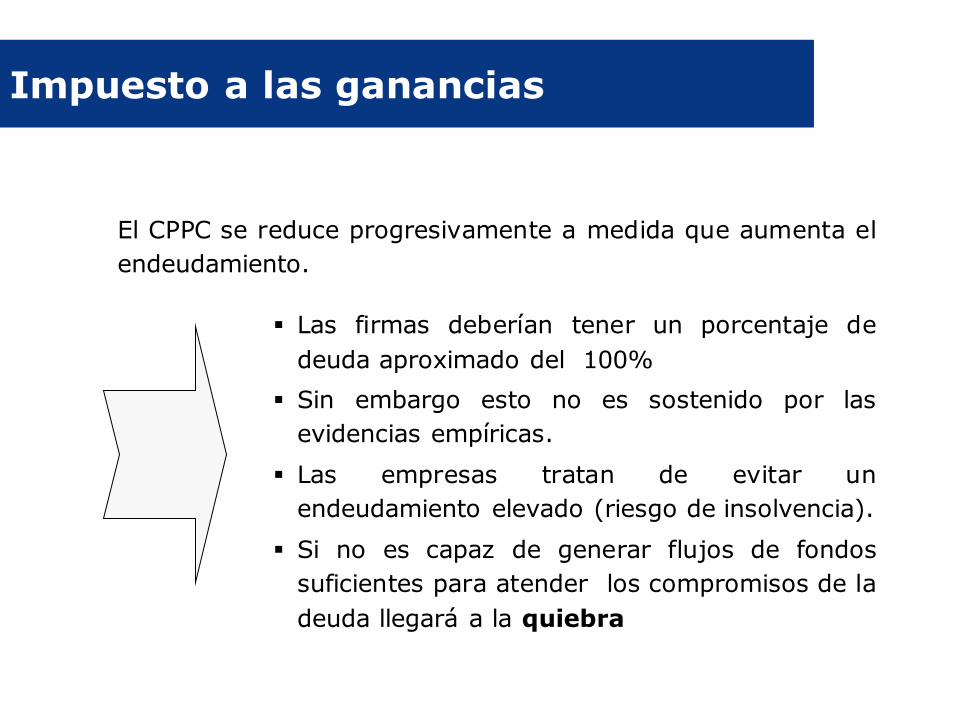

El CPPC se reduce progresivamente a medida que aumenta el

endeudamiento.

Las firmas deberían tener un porcentaje de

deuda aproximado del 100%

Sin embargo esto no es sostenido por las

evidencias empíricas.

Las empresas tratan de evitar un

endeudamiento elevado (riesgo de insolvencia).

Si no es capaz de generar flujos de fondos

suficientes para atender los compromisos de la

deuda llegará a la quiebra

Impuesto a las ganancias

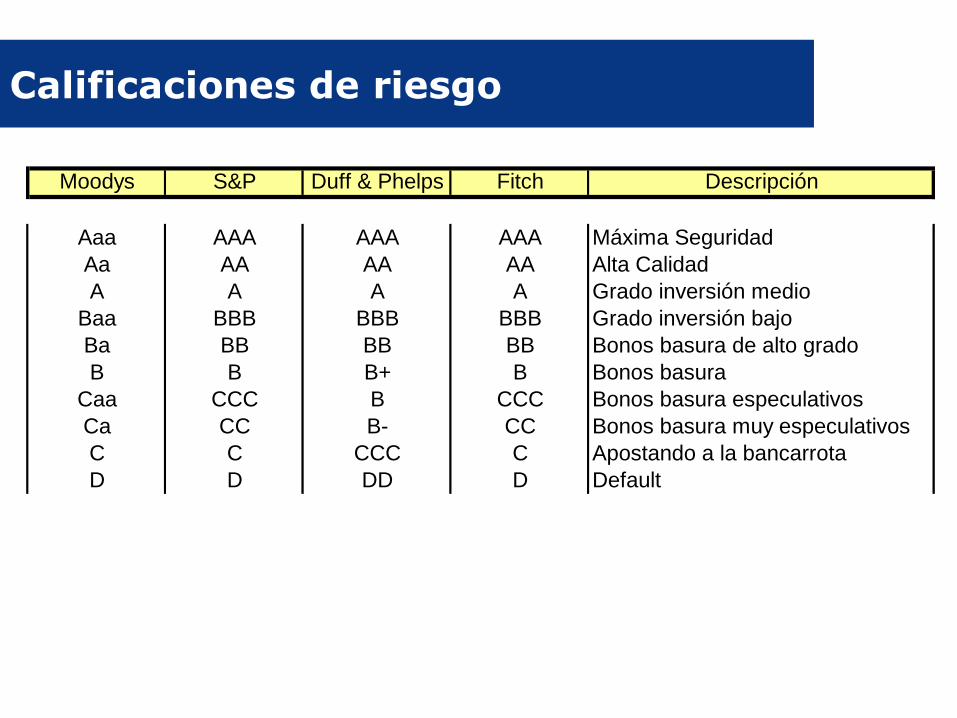

Calificaciones de riesgo

Moodys S&P Duff & Phelps Fitch Descripción

Aaa AAA AAA AAA Máxima Seguridad

Aa AA AA AA Alta Calidad

A A A A Grado inversión medio

Baa BBB BBB BBB Grado inversión bajo

Ba BB BB BB Bonos basura de alto grado

B B B+ B Bonos basura

Caa CCC B CCC Bonos basura especulativos

Ca CC B- CC Bonos basura muy especulativos

C C CCC C Apostando a la bancarrota

D D DD D Default

Tasa cobertura

Desde

de intereses

Hasta menos

de

Calificación

Spread

(sobre rendimiento bonos Tesoro)

-100000 0,2 D 14,00%

0,2 0,65 C 12,70%

0,65 0,8 CC 11,50%

0,8 1,25 CCC 10,00%

1,25 1,50 B- 8,00%

1,50 1,75 B 6,50%

1,75 2 B+ 4,75%

2 2,5 BB 3,50%

2,5 3 BBB 2,25%

3 4,25 A- 2,00%

4,25 5,5 A 1,80%

5,5 6,5 A+ 1,50%

6,5 8,5 AA 1,00%

8,50 100000 AAA 0,75%

Calificaciones de riesgo

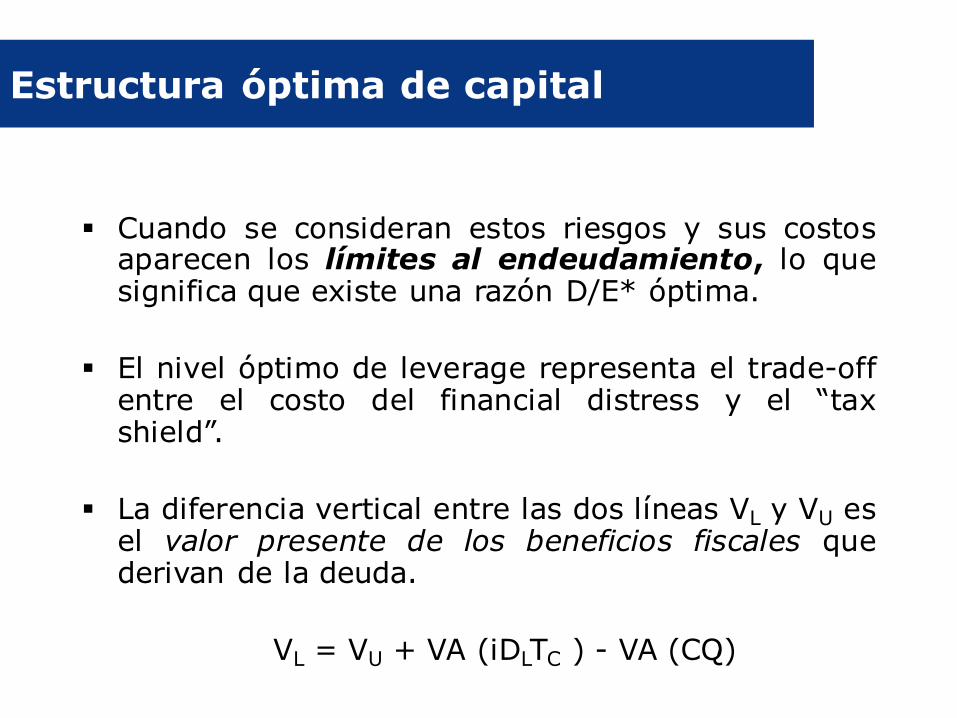

Cuando se consideran estos riesgos y sus costos aparecen los límites al endeudamiento, lo que significa que existe una razón D/E* óptima.

El nivel óptimo de leverage representa el trade-off entre el costo del financial distress y el “tax shield”.

La diferencia vertical entre las dos líneas VL y VU es el valor presente de los beneficios fiscales que derivan de la deuda.

VL = VU + VA (iDLTC ) - VA (CQ)

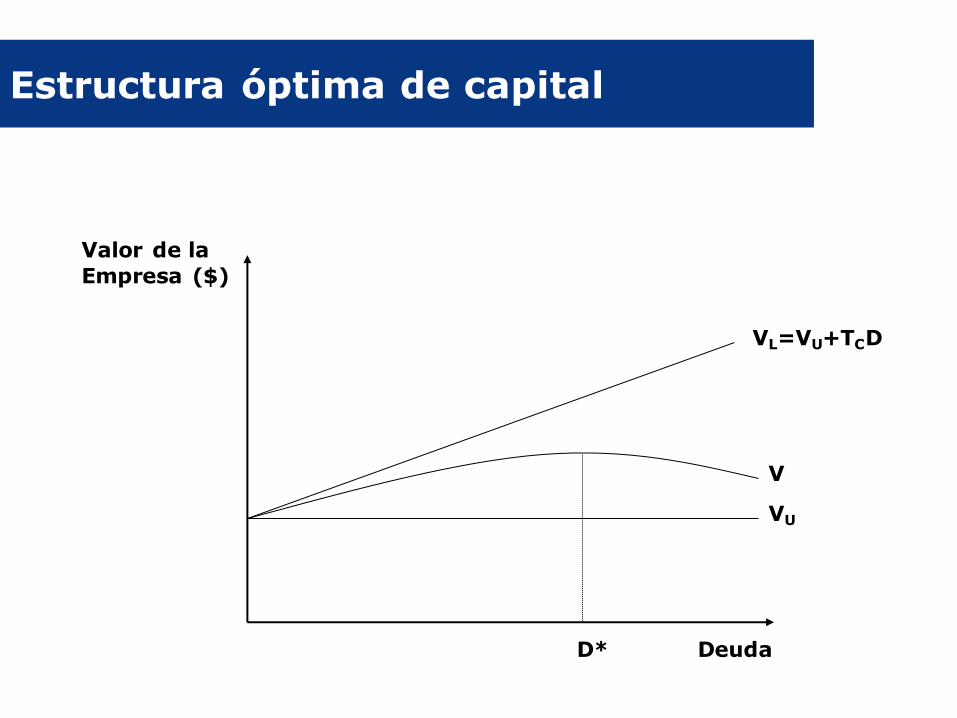

Estructura óptima de capital

Valor de la

Empresa ($)

VL=VU+TCD

VU

Deuda

V

D*

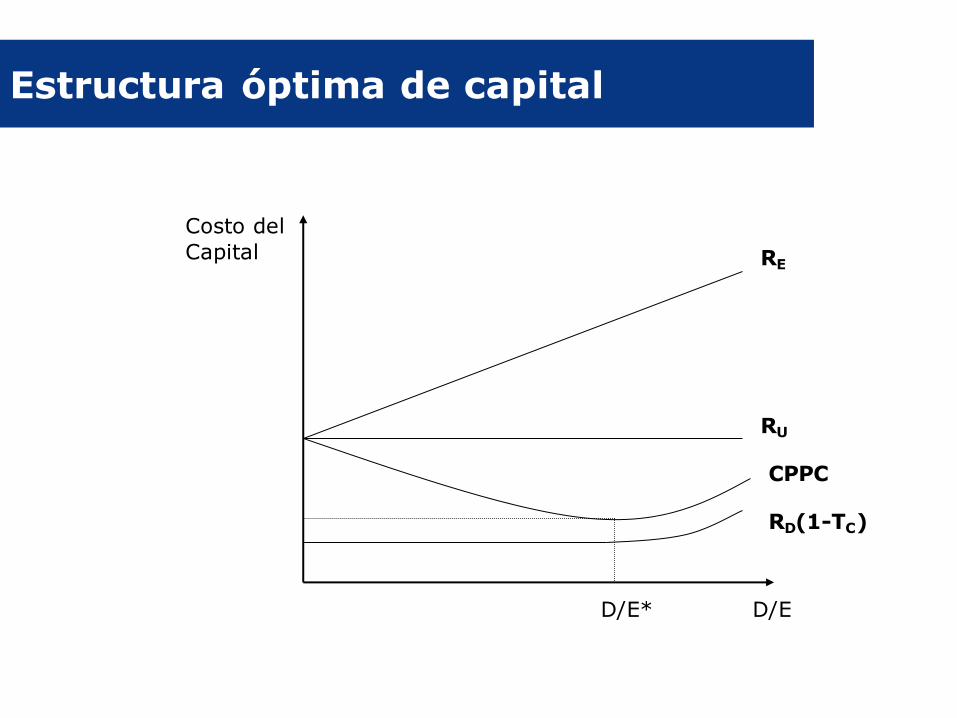

Estructura óptima de capital

Costo del

Capital RE

RU

CPPC

RD(1-TC)

D/E D/E*

Estructura óptima de capital

Beneficios de la deuda:

Escudo fiscal y

Diciplina al management

Costos de la deuda:

Costos de la quiebra

Costos de agencia y

Pérdida de flexibilidad

Beneficios y costo de la deuda