CONTROL DE CAMBIOS -...

31

TEMA 13 CERTIFICACIONES DE OBRA, PAGO DEL PRECIO Y DEMORA EN EL PAGO Control de Cambios www.contratodeobras.com Control de Cambios Tema 13 CONTROL DE CAMBIOS REVISIÓN FECHA MOTIVO 0 09/06/11 Publicación. 1 23/08/11 Se introduce la cuestión C.13.12.‐ ¿En que plazo han de abonar el precio los organismos, entidades y entes del Sector Público que no son Administraciones Públicas?... 60 días –informe MEH_58_2010‐. 2 20/11/11 Adaptación del tema al texto refundido de la Ley de Contratos del Sector Público. 3 16/05/11 Se introduce el apartado 5º.‐ Mecanismo extraordinario de financiación para el pago a proveedores. Se amplia el apartado 2.D. Certificación única. Se añaden tres nuevas cuestiones. 13.13, 13.14, y 13.15. Se amplia la cuestión 13.04.

Transcript of CONTROL DE CAMBIOS -...

TEMA 13 C E R TI F I C AC I O N E S D E O B RA P AG O D E L P R E CI O Y DEM OR A E N E L P AG O C ont r o l de C a m bi o s

www contra todeobras com Cont ro l de Cambios Te m a 1 3

CONTROL DE CAMBIOS

REVISIOacuteN FECHA MOTIVO

0 090611 Publicacioacuten

1 230811 Se introduce la cuestioacuten C1312‐ iquestEn que plazo han de abonar el precio los organismos entidades

y entes del Sector Puacuteblico que no son Administraciones Puacuteblicas 60 diacuteas ndashinforme MEH_58_2010‐

2 201111 Adaptacioacuten del tema al texto refundido de la Ley de Contratos del Sector Puacuteblico

3 160511

Se introduce el apartado 5ordm‐ Mecanismo extraordinario de financiacioacuten para el pago a proveedores

Se amplia el apartado 2D Certificacioacuten uacutenica

Se antildeaden tres nuevas cuestiones 1313 1314 y 1315 Se amplia la cuestioacuten 1304

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 d e 3 0 Te ma 1 3

TEMA 13

CERTIFICACIONES DE OBRA PAGO DEL PRECIO Y DEMORA EN EL PAGO

IacuteNDICE

1‐ REGULACIOacuteN NORMATIVA

2‐ CERTIFICACIONES DE OBRA

A‐ CERTIFICACIOacuteN ORDINARIA

B‐ CERTIFICACIONES POR MATERIALES ACOPIADOS Y POR INSTALACIONES Y EQUIPOS

C‐ LIQUIDACIOacuteN DEL CONTRATO CERTIFICACIOacuteN FINAL Y CERTIFICACIOacuteN DE LIQUIDACIOacuteN

D‐ CERTIFICACIOacuteN UacuteNICA

E‐ CERTIFICACIOacuteN DE OBRA ANTICIPADA

3‐ OBLIGACIOacuteN DE PAGO

4‐ DEMORA EN EL PAGO

A‐ UN DIacuteA INTERESES DE DEMORA E INDEMNIZACIOacuteN COSTES DE COBRO

B‐ CUATRO MESES SUSPENSIOacuteN DEL CONTRATO

C‐ OCHO MESES RESOLUCIOacuteN DEL CONTRATO

5‐ NUEVO MECANISMO EXTRAORDINARIO DE FINANCIACIOacuteN PARA EL PAGO A PROVEEDORES

A‐ NORMATIVA

B‐ ELEMENTOS SUBJETIVOS Y OBJETIVOS

C‐ DESARROLLO DE LA OPERACIOacuteN

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 2 d e 3 0 Te ma 1 3

ANEXO I CUESTIONES

(C1301 En aquellos contratos en los que se realicen recepciones parciales iquestSe elaboraraacute una uacutenica certificacioacuten final o una por cada recepcioacuten Una por cada recepcioacuten)

(C1302‐ iquestCabe la posibilidad de que aparte del supuesto previsto de abono uacutenico (Art 127 TRLCSP 111 LCSP) las certificaciones de obra sean expedidas en periodos superiores al mes Si ‐ver comentario‐)

(C1303‐ iquestEs imprescindible que coincidan las fechas de la certificacioacuten con la de la factura hellip NO)

(C1304‐iquestEs obligatorio presentar la factura junto con la certificacioacuten hellip NO la obligatoriedad de la emisioacuten de factura se produce en el momento del cobro de la certificacioacuten)

(C1305‐ Las variaciones (lt 10) que puede introducir el Director facultativo sin previa aprobacioacuten (Art 2343 TRLCSP 2173 LCSP) iquestSe pueden recoger en las certificaciones ordinarias o habraacute de hacerse en la certificacioacuten final hellip Se recogen en las certificaciones ordinarias pero NO en todo caso habraacute obligacioacuten de abonarlas junto con las certificaciones ordinarias mensuales)

(C1306‐ iquestPuede realizarse una toma de razoacuten para endoso o cesioacuten de creacutedito de una certificacioacuten de obra anticipada hellip Siacute)

(C1307‐ iquestCabe pactar entre Administracioacuten y contratista el pago aplazado de la obrahellip No)

(C1308‐ iquestCabe la posibilidad de incluir en los Pliegos de Condiciones Administrativas claacuteusulas que supongan una renuncia por parte del contratista al cobro de las certificaciones en los plazos sentildealados por la LeyNo)

(C1309‐ iquestCabe la posibilidad de que la contraprestacioacuten por la ejecucioacuten de una obra puacuteblica no se haga en dinero ‐ en el supuesto analizado mediante la cesioacuten de elementos integrantes del patrimonio de la Administracioacuten contratante ‐ Siacute si se dan los presupuestos sentildealados en el artiacuteculo 87 TRLCSP 751 LCSP)

(C1310‐ iquestEs posible incluir en los Pliegos de Claacuteusulas Administrativas un tipo de intereacutes de demora inferior al previsto por la Ley No)

(C1311‐ iquestPuede exigir el pliego de claacuteusulas para el reconocimiento del derecho del cobro de intereses de demora y de la indemnizacioacuten por costes de cobro que el contratista acredite el cumplimiento de los plazos pactados con subcontratistas y suministradores iquestO exigir se acompantildee relacioacuten detallada de subcontratistas y suministradores con indicacioacuten de las partidas subcontratadas y su cuantiacutea y declaracioacuten de los mismos de que los pagos que se le adeudan por el contratista no se encuentran incursos en mora No)

(C1312‐ iquestEn que plazo han de abonar el precio los organismos entidades y entes del Sector Puacuteblico que no son Administraciones Puacuteblicas60 diacuteas)

(C1313‐ iquestSi la certificacioacuten final fuese emitida con posterioridad al plazo de tres meses a partir del acta de recepcioacuten del que dispone la Administracioacuten para ello pero sumado este periodo al del plazo de pago ndashtreinta diacuteas‐ el abono de la certificacioacuten no superara en total los cuatro meses tendraacute derecho el contratista a los intereses de demoraNO)

(C1314‐ iquestLa entrada en registro de la certificacioacuten marca el inicio del computo del plazo del que dispone la Administracioacuten para el pago iquestA partir de que diacutea se inicia el coacutemputo de la demora NO el plazo se computa a partir de la fecha de expedicioacuten de la certificacioacuten Desde el diacutea siguiente al cumplimiento del plazo para el pago)

(C1315‐ iquestA partir de que momento se inicia el plazo de prescripcioacuten para la reclamacioacuten de los intereses de demora de las certificacionesDesde la liquidacioacuten definitiva del contrato y en caso de que tal fecha no conste de la fecha en la que se efectuoacute el uacuteltimo abono correspondiente al contrato)

ANEXO II COMENTARIOS

(COM1301‐ Alcance del concepto ldquocostes de cobrordquo)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 3 d e 3 0 Te ma 1 3

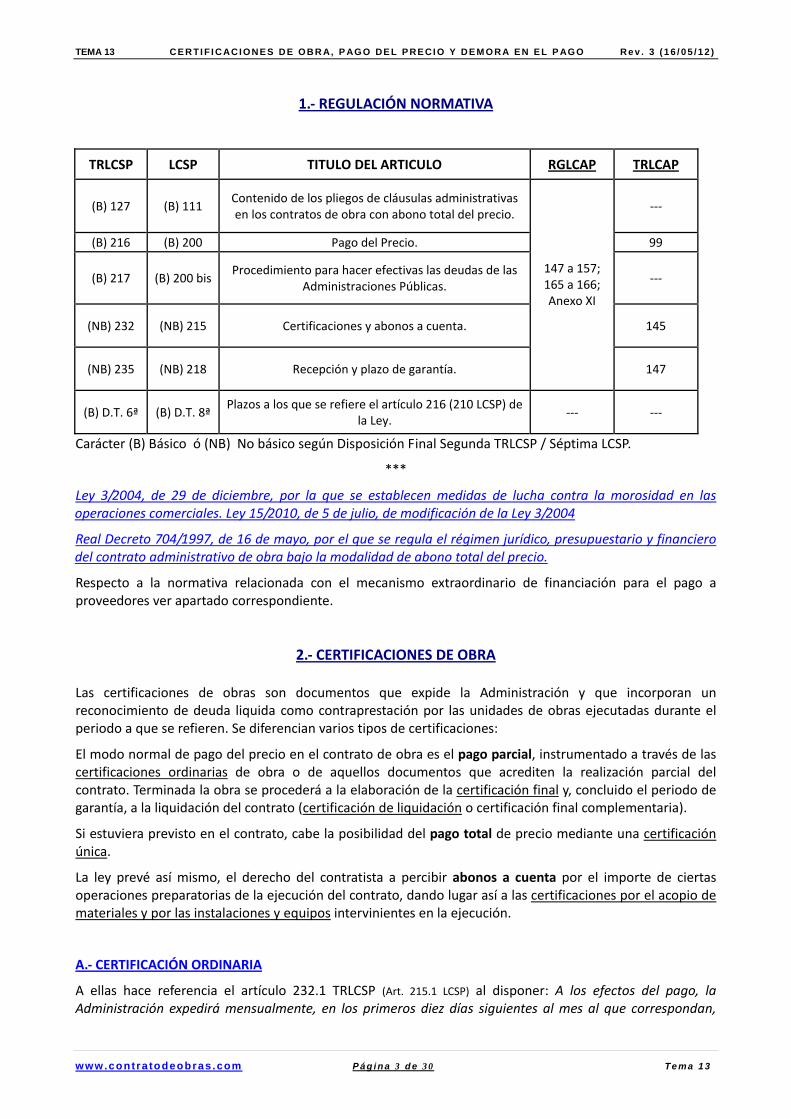

1‐ REGULACIOacuteN NORMATIVA

TRLCSP LCSP TITULO DEL ARTICULO RGLCAP TRLCAP

(B) 127 (B) 111 Contenido de los pliegos de claacuteusulas administrativas en los contratos de obra con abono total del precio

‐‐‐

(B) 216 (B) 200 Pago del Precio 99

(B) 217 (B) 200 bis Procedimiento para hacer efectivas las deudas de las

Administraciones Puacuteblicas ‐‐‐

(NB) 232 (NB) 215 Certificaciones y abonos a cuenta 145

(NB) 235 (NB) 218 Recepcioacuten y plazo de garantiacutea

147 a 157 165 a 166 Anexo XI

147

(B) DT 6ordf (B) DT 8ordf Plazos a los que se refiere el artiacuteculo 216 (210 LCSP) de

la Ley ‐‐‐ ‐‐‐

Caraacutecter (B) Baacutesico oacute (NB) No baacutesico seguacuten Disposicioacuten Final Segunda TRLCSP Seacuteptima LCSP

Ley 32004 de 29 de diciembre por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales Ley 152010 de 5 de julio de modificacioacuten de la Ley 32004

Real Decreto 7041997 de 16 de mayo por el que se regula el reacutegimen juriacutedico presupuestario y financiero del contrato administrativo de obra bajo la modalidad de abono total del precio

Respecto a la normativa relacionada con el mecanismo extraordinario de financiacioacuten para el pago a proveedores ver apartado correspondiente

2‐ CERTIFICACIONES DE OBRA

Las certificaciones de obras son documentos que expide la Administracioacuten y que incorporan un reconocimiento de deuda liquida como contraprestacioacuten por las unidades de obras ejecutadas durante el periodo a que se refieren Se diferencian varios tipos de certificaciones

El modo normal de pago del precio en el contrato de obra es el pago parcial instrumentado a traveacutes de las certificaciones ordinarias de obra o de aquellos documentos que acrediten la realizacioacuten parcial del contrato Terminada la obra se procederaacute a la elaboracioacuten de la certificacioacuten final y concluido el periodo de garantiacutea a la liquidacioacuten del contrato (certificacioacuten de liquidacioacuten o certificacioacuten final complementaria)

Si estuviera previsto en el contrato cabe la posibilidad del pago total de precio mediante una certificacioacuten uacutenica

La ley preveacute asiacute mismo el derecho del contratista a percibir abonos a cuenta por el importe de ciertas operaciones preparatorias de la ejecucioacuten del contrato dando lugar asiacute a las certificaciones por el acopio de materiales y por las instalaciones y equipos intervinientes en la ejecucioacuten

A‐ CERTIFICACIOacuteN ORDINARIA

A ellas hace referencia el artiacuteculo 2321 TRLCSP (Art 2151 LCSP) al disponer A los efectos del pago la Administracioacuten expediraacute mensualmente en los primeros diez diacuteas siguientes al mes al que correspondan

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 4 d e 3 0 Te ma 1 3

certificaciones que comprendan la obra ejecutada durante dicho periacuteodo de tiempo salvo prevencioacuten en contrario en el pliego de claacuteusulas administrativas particulares cuyos abonos tienen el concepto de pagos a cuenta sujetos a las rectificaciones y variaciones que se produzcan en la medicioacuten final y sin suponer en forma alguna aprobacioacuten y recepcioacuten de las obras que comprenden

Este tipo de certificaciones han de ser considerados como abonos a cuenta El contrato de obra es indivisible no consideraacutendose cumplido hasta que es ejecutado en su totalidad El contratista no tiene un auteacutentico derecho al cobro hasta el momento de la recepcioacuten de las obras por lo que los pagos parciales realizados con anterioridad tienen el caraacutecter de pagos a cuenta sujetos a las rectificaciones y variaciones que se produzcan en la medicioacuten final y sin suponer en forma alguna aprobacioacuten y recepcioacuten de las obras que comprenden En otras palabras (STS_nordm roj_1593_2005) la obligacioacuten del contratista es una obligacioacuten de resultado y no de actividad para llegar a un resultado a la Administracioacuten soacutelo le interesa la total y definitiva construccioacuten de la obra pactada y no la actividad mediante la cual llega el contratista a este resultado por ello la Administracioacuten no debe el precio sino cuando el resultado final ha sido realizado a satisfaccioacuten Incluso en aquellos contratos en los que se preveacute la existencia de obras que pueden ser ejecutadas por fases (Art 2355 TRLCSP 2185 LCSP) cada una de las fases ha de ser objeto de recepcioacuten parcial

(C1301 En aquellos contratos en los que se realicen recepciones parciales iquestSe elaboraraacute una uacutenica certificacioacuten final o una por cada recepcioacuten Una por cada recepcioacuten)

Con todo la certificacioacuten supone el reconocimiento de la Administracioacuten de la efectiva realizacioacuten de las unidades a que se refieren asiacute como del precio unitario de las mismas por lo que gozan de la presuncioacuten iuris tantum de legitimidad en cuanto actos administrativos que son

El proceso y requisitos de elaboracioacuten de las certificaciones ordinarias es el siguiente (Art 147 a 151 RGLCAP)

Mediciones

La direccioacuten de la obra realizaraacute mensualmente y en la forma y condiciones que establezca el pliego de prescripciones teacutecnicas particulares la medicioacuten de las unidades de obra ejecutadas durante el periacuteodo de tiempo anterior

El contratista podraacute presenciar la realizacioacuten de tales mediciones Para las obras o partes de obra cuyas dimensiones y caracteriacutesticas hayan de quedar posterior y definitivamente ocultas el contratista estaacute obligado a avisar anticipadamente a la direccioacuten con la suficiente antelacioacuten a fin de que eacutesta pueda realizar las correspondientes mediciones y toma de datos De no hacerlo quedara obligado a aceptar las decisiones de la Administracioacuten sobre el particular Corresponde al contratista en su caso acreditar que efectuoacute el aviso previo

Relacioacuten valorada

Tomadas las mediciones el director de obra redactaraacute la correspondiente relacioacuten valorada al origen

Salvo que la Administracioacuten hubiese acordado la suspensioacuten de las obras es obligada la redaccioacuten de la relacioacuten valorada con caraacutecter mensual aun en el caso de que en alguacuten mes no se hubiera ejecutado obra

La obra ejecutada se valoraraacute a los precios de ejecucioacuten material que figuren en el cuadro de precios unitarios del proyecto para cada unidad de obra y en el caso de nuevas unidades de obra no previstas en el contrato se aplicaraacuten los precios contenidos en el documento que las haya autorizado

Se tendraacute asiacute mismo en cuenta lo prevenido en los correspondientes pliegos para abonos de obras defectuosas materiales acopiados partidas alzadas y abonos a cuenta del equipo puesto en obra

Al resultado de la valoracioacuten asiacute obtenido se le aumentaraacuten los porcentajes adoptados para formar el presupuesto base de licitacioacuten y la cifra que resulte de la operacioacuten anterior se multiplicaraacute por el

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 5 d e 3 0 Te ma 1 3

coeficiente de adjudicacioacuten obteniendo asiacute la relacioacuten valorada que se aplicaraacute a la certificacioacuten de obra correspondiente

Simultaacuteneamente a la tramitacioacuten de la relacioacuten valorada la direccioacuten de la obra enviaraacute un ejemplar al contratista a efectos de su conformidad o reparos pudiendo eacuteste formular las alegaciones que estime oportunas en un plazo maacuteximo de diez diacuteas haacutebiles a partir de la recepcioacuten del expresado documento Transcurrido el plazo sin formular alegaciones por parte del contratista se consideraraacute otorgada su conformidad a la relacioacuten valorada En caso contrario y de aceptarse en todo o parte las alegaciones del contratista eacutestas se tendraacuten en cuenta a la hora de redactar la proacutexima relacioacuten valorada o en su caso en la certificacioacuten final o en la liquidacioacuten del contrato

Tanto la medicioacuten como la relacioacuten valorada tendraacuten caraacutecter mensual y ello aun en el supuesto en que de acuerdo a lo establecido en el PCAP el plazo para la expedicioacuten de las certificaciones sea maacutes amplio ndash ver MEH_711999‐

Certificacioacuten

Sobre la base de las relaciones valoradas y a efectos del pago el director de obra expediraacute la correspondiente certificacioacuten de obra en el plazo maacuteximo de diez diacuteas siguientes al periacuteodo a que corresponda

(C1302‐ iquestCabe la posibilidad de que aparte del supuesto previsto de abono uacutenico (Art 127 TRLCSP 111 LCSP) las certificaciones de obra sean expedidas en periodos superiores al mes Si ‐ver comentario‐)

(C1303‐ iquestEs imprescindible que coincidan las fechas de la certificacioacuten con la de la factura hellip No)

(C1304‐iquestEs obligatorio presentar la factura junto con la certificacioacuten hellip NO la obligatoriedad de la emisioacuten de factura se produce en el momento del cobro de la certificacioacuten)

(C1314‐ iquestLa entrada en registro de la certificacioacuten marca el inicio del computo del plazo del que dispone la Administracioacuten para el pago iquestA partir de que diacutea se inicia el coacutemputo de la demora NO el plazo se computa a partir de la fecha de expedicioacuten de la certificacioacuten Desde el diacutea siguiente al cumplimiento del plazo para el pago)

B‐ CERTIFICACIONES POR MATERIALES ACOPIADOS Y POR INSTALACIONES Y EQUIPOS

Concretando para el contrato de obras la posibilidad de percibir abonos a cuenta por el importe de las operaciones preparatorias que de modo general establece el artiacuteculo 2163 TRLCSP (Art2003 LCSP) dispone el artiacuteculo 232 TRLCSP (Art 215 LCSP) que el contratista tendraacute tambieacuten derecho a percibir abonos a cuenta por las operaciones preparatorias realizadas como instalaciones y acopio de materiales o equipos de maquinaria pesada adscritos a la obra en las condiciones que se sentildealen en los respectivos PCAP y conforme al reacutegimen y los liacutemites que con caraacutecter general se determinen reglamentariamente debiendo asegurar los referidos pagos mediante la prestacioacuten de garantiacutea

El RGLCAP regula en los artiacuteculos 155 y 157 los dos tipos de abonos a cuenta permitidos incluido los requisitos para su percepcioacuten tramitacioacuten y devolucioacuten

El contratista tendraacute derecho a percibir abonos a cuenta hasta el 75 del valor de los materiales acopiados necesarios para la obra previa autorizacioacuten del oacutergano de contratacioacuten que tendraacute por uacutenico objeto controlar que se trata de dichos materiales y que se cumplen los siguientes requisitos

Que exista peticioacuten expresa del contratista acompantildeando documentacioacuten justificativa de la propiedad o posesioacuten de los materiales

Que hayan sido recibidos como uacutetiles y almacenados en la obra o lugares autorizados para ello

Que no exista peligro de que los materiales recibidos sufran deterioro o desaparezcan

Que el contratista preste su conformidad al plan de devolucioacuten de los abonos

A efectos del caacutelculo del valor unitario del material se tomaraacute el resultado de aplicar el coeficiente

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 6 d e 3 0 Te ma 1 3

de adjudicacioacuten al valor del coste inicial fijado en el correspondiente proyecto incrementado en su caso en los porcentajes de beneficio industrial y gastos generales

Si la unidad de obra donde se encuentra el material objeto del abono no tuviera la reglamentaria descomposicioacuten de precios y no figurara en el proyecto el coste inicial se fijaraacute por la direccioacuten de la obra no pudiendo sobrepasar el 50 del precio de dicha unidad de obra

Tambieacuten tendraacute derecho el contratista a percibir abonos a cuenta por razoacuten de las instalaciones y equipos necesarios para la obra de acuerdo con las reglas siguientes

El abono vendraacute determinado por la parte proporcional de la amortizacioacuten calculado de acuerdo con la normativa vigente del Impuesto sobre Sociedades teniendo en cuenta el tiempo necesario de utilizacioacuten

En el caso de instalaciones el abono no podraacute superar el 50 de la partida de gastos generales que resten por certificar hasta la finalizacioacuten de la obra y en el de equipos el 20 de las unidades de obra a los precios contratados que resten por ejecutar y para las cuales se haga necesaria la utilizacioacuten de aqueacutellos

El caacutelculo de la cantidad a abonar deberaacute acompantildearse de una memoria explicativa de los resultados obtenidos

(Nota Tal y como ya recogiacutea el TRLCAP ndashArt 1452‐ el TRLCSP exige ndashArt 232‐ que tales equipos tenga la naturaleza de ldquoequipos de maquinaria pesadardquo)

En cuanto a la tramitacioacuten de los abonos a cuenta de las partidas correspondientes a materiales instalaciones y equipos rigen las siguientes reglas

Podraacuten incluirse en la relacioacuten valorada mensual o en otra independiente

La direccioacuten de la obra acompantildearaacute a la relacioacuten valorada un plan de devolucioacuten de las cantidades anticipadas para deducirlo del importe total de las unidades de obra en que queden incluidos tales materiales

Cuando circunstancias especiales lo aconsejen el oacutergano de contratacioacuten a propuesta de la direccioacuten de la obra podraacute acordar que estos reintegros se cancelen anticipadamente en relacioacuten con los plazos previstos en el plan de devolucioacuten

Solamente procederaacute el abono de la valoracioacuten resultante cuando exista creacutedito suficiente con cargo a la anualidad correspondiente en el ejercicio econoacutemico vigente En el caso de que no se pudiera cubrir la totalidad del abono a cuenta reflejado en la relacioacuten valorada se procederaacute al abono que corresponda al creacutedito disponible de la anualidad del ejercicio econoacutemico de que se trate

La garantiacutea que se constituya ha de cubrir el importe total de los pagos a cuenta y se regiraacuten por lo dispuesto con caraacutecter general en la legislacioacuten de contratos El contratista tendraacute derecho a la cancelacioacuten total o parcial de estas garantiacuteas a medida que vayan teniendo lugar las deducciones para el reintegro de los abonos a cuenta percibidos

C‐ LIQUIDACIOacuteN DEL CONTRATO CERTIFICACIOacuteN FINAL Y CERTIFICACIOacuteN DE LIQUIDACIOacuteN

La liquidacioacuten es un procedimiento complejo no solo con alcance econoacutemico que se inicia con la recepcioacuten de las obras Desde este aspecto temporal la certificacioacuten final al ser posterior a la recepcioacuten de las obras se considera formando parte del proceso de liquidacioacuten que culmina una vez transcurra el plazo de garantiacutea con la liquidacioacuten del contrato

El proceso apuntado ha de considerarse como una reminiscencia de la diferencia contenida en la legislacioacuten anterior a la LCAP (Ley de Contratos del Estado Reglamento General de Contratos del Estado Decreto 38541970) que diferenciaba entre la liquidacioacuten provisional posterior a la recepcioacuten provisional y cuyos

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 7 d e 3 0 Te ma 1 3

efectos econoacutemicos se recogiacutean en la certificacioacuten final y la liquidacioacuten definitiva posterior a la recepcioacuten definitiva de las obras en los cuales aquellos efectos econoacutemicos se recogiacutean en su caso en la certificacioacuten de la liquidacioacuten

A partir del TRLCAP y actualmente con el TRLCSP el planteamiento es similar aunque utilizando diferente terminologiacutea y asiacute siguiendo el informe MAD_062000 de la Junta Consultiva de Contratacioacuten Administrativa de la Comunidad de Madrid (que aunque referida a la regulacioacuten del TRLCAP es aplicable a la contenida en el TRLCSP)

ldquo(hellip) Viene a configurarse la certificacioacuten final de las obras como una figura similar a la liquidacioacuten provisional del Reglamento General de Contratacioacuten del Estado (RGCE) Es este el momento donde parece oportuno recoger las rectificaciones o variaciones que se pongan de manifiesto en la medicioacuten final de las obras a que se refiere el artiacuteculo 1451 del TRLCAP (Art 232 TRLCSP 2151 LCSP) medicioacuten que debe hacerse con caraacutecter previo a la certificacioacuten final Tambieacuten deberaacute hacerse efectivo en este momento el importe de las revisiones de precios que no se hayan podido incluir en las certificaciones ordinarias de obras y aplicarse en su caso el 10 retenido al tiempo de la adjudicacioacuten en los contratos plurianuales de obras a que se referiacutea el artiacuteculo 683 tras la Ley 531999 y la actual disposicioacuten adicional decimocuarta del TRLCAP (Disposicioacuten Final Segunda LCSP) Asiacute mismo deberaacuten deducirse las multas o penalidades impuestas al contratista si no se han aplicado antes en las certificaciones anteriores y se adicionaraacuten los importes que resulten de los intereses de demora igualmente si estos no se hubieran abonado antes al contratista Deberaacuten abonarse en expediente aparte las indemnizaciones reconocidas y debidas al contratista por paralizacioacuten de la obra por no tener la consideracioacuten de contraprestacioacuten de la obra ejecutada sino por tratarse de la reparacioacuten o resarcimiento de un dantildeo o perjuicio sufrido por aqueacutel(hellip)rdquo

En tanto

ldquo(hellip) En la liquidacioacuten del contrato de obras las obligaciones pendientes que se deberaacuten abonar al contratista pueden corresponder a conceptos tales como la revisioacuten de precios correspondiente a la certificacioacuten final o certificaciones anteriores de las que no se hayan publicado los iacutendices al momento de la certificacioacuten final y los gastos de conservacioacuten y mantenimiento de las obras durante el periodo de garantiacutea de los que no deba responder el contratista tales como los ocasionados por fuerza mayor asiacute como aquellos gastos derivados de un uso indebido de las mismas(hellip)rdquo

La certificacioacuten final se regula en el artiacuteculo 235 1 y 2 TRLCSP (Art 218 1 y 2 LCSP) que sentildeala que el plazo para la elaboracioacuten de esta certificacioacuten se computa a partir de la firma del acta de recepcioacuten y seraacute no de diez diacuteas sino de tres meses Los tramites previos a la elaboracioacuten de la certificacioacuten final se recogen en el artiacuteculo 166 RGLCAP y son similares ndashexcepto en los plazos‐ a los previstos para las certificaciones ordinarias

El proceso de liquidacioacuten puede en uacuteltimo termino dar lugar a una certificacioacuten de liquidacioacuten tambieacuten denominada certificacioacuten final complementaria (GAL_08_2008) que se contempla en el artiacuteculo 2353 TRLCSP (2183 LCSP) en los siguientes teacuterminos

Dentro del plazo de quince diacuteas anteriores al cumplimiento del plazo de garantiacutea el director facultativo de la obra de oficio o a instancia del contratista redactaraacute un informe sobre el estado de las obras Si eacuteste fuera favorable el contratista quedaraacute relevado de toda responsabilidad salvo lo dispuesto en el artiacuteculo siguiente procedieacutendose a la devolucioacuten o cancelacioacuten de la garantiacutea a la liquidacioacuten del contrato y en su caso al pago de las obligaciones pendientes que deberaacute efectuarse en el plazo de sesenta diacuteas

Como se estudia maacutes adelante el plazo del que dispone la Administracioacuten para el pago es aquiacute de sesenta diacuteas y no el de treinta aplicable al resto de certificaciones incluida la certificacioacuten final

(C1305‐ Las variaciones (lt 10) que puede introducir el Director facultativo sin previa aprobacioacuten (Art 2343 TRLCSP 2173 LCSP) iquestSe pueden recoger en las certificaciones ordinarias o habraacute de hacerse en la certificacioacuten final hellip Se recogen en las certificaciones ordinarias pero NO en todo caso habraacute obligacioacuten de abonarlas junto con las certificaciones ordinarias mensuales)

(C1301‐ En aquellos contratos en los que se realicen recepciones parciales iquestSe elaboraraacute una uacutenica certificacioacuten final o una por cada recepcioacuten hellip Una por cada recepcioacuten)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 8 d e 3 0 Te ma 1 3

D‐ CERTIFICACIOacuteN UacuteNICA

Prevista en el artiacuteculo 127 TRLCSP (Art 111 LCSP) la modalidad de pago total del precio fue recogida por primera vez en el artiacuteculo 147 la Ley 131996 de 30 de diciembre de Medidas Fiscales Administrativas y del Orden Social (Artiacuteculo derogado expresamente por la LCSP) y desarrollada por el Real Decreto 7041997 de 16 de mayo por el que se regula el reacutegimen juriacutedico presupuestario y financiero del contrato administrativo

de obra bajo la modalidad de abono total del precio norma que ha de considerarse vigente

Seguacuten la normativa citada en los contratos de obras en los que se estipule que la Administracioacuten satisfaraacute el precio mediante un uacutenico abono efectuado en el momento de terminacioacuten de la obra obligaacutendose el contratista a financiar su construccioacuten adelantando las cantidades necesarias hasta que se produzca la recepcioacuten de la obra terminada el PCAP deberaacute incluir las condiciones especiacuteficas de la financiacioacuten asiacute como en su caso la capitalizacioacuten de sus intereses y su liquidacioacuten debiendo las ofertas expresar separadamente el precio de construccioacuten y el precio final a pagar a efectos de que en la valoracioacuten de las mismas se puedan ponderar las condiciones de financiacioacuten y la refinanciacioacuten en su caso de los costes de construccioacuten (Art 127 TRLCSP 111 LCSP) El pliego habraacute de hacer mencioacuten asiacute mismo al plazo de garantiacutea que no podraacute ser inferior a tres antildeos (Art 5 RD 7041997)

Seguacuten lo dispuesto en el artiacuteculo 1 apartados 2 y 3 del RD 7041997

La modalidad de abono total del precio seraacute de aplicacioacuten a los siguientes contratos de obras

a) Que tengan por objeto la construccioacuten de infraestructuras de carreteras ferroviarias hidraacuteulicas en la costa o medioambientales

b) Que el precio total de licitacioacuten del contrato excluidos los gastos de refinanciacioacuten en el caso de aplazamiento del pago sea superior a las siguientes cantidades

1ordf Carreteras 4000000000 de ptas (2404048418 euro)

2ordf Infraestructura ferroviaria 3000000000 de ptas (1803036313 euro)

3ordf Infraestructuras hidraacuteulicas 3000000000 de ptas (1803036313 euro)

4ordf Infraestructuras en la costa y medioambientales 1000000000 de ptas (601012104 euro)

El contrato de obra bajo la modalidad de abono total del precio no seraacute de aplicacioacuten para los contratos de obras de reforma reparacioacuten conservacioacuten o mantenimiento y demolicioacuten de infraestructuras (Art 1 RD 7041997)

E‐ CERTIFICACIOacuteN DE OBRA ANTICIPADA

Regulada en el articulo 152 RGLCAP el cual establece que en las certificaciones que se extiendan excediendo del importe de las anualidades que rijan en el contrato no se contaraacute el plazo previsto para el pago desde la fecha de su expedicioacuten sino desde aquella otra posterior en la que con arreglo a las condiciones convenidas y programas de trabajo aprobados deberiacutean producirse

Las caracteriacutesticas que definen esta certificacioacuten son (i) que el trabajo que se certifica deberiacutea haberse ejecutado en fecha posterior concretamente en una anualidad distinta y (ii) que el importe de las anualidades que rigen el contrato se ha excedido no existiendo presupuesto aprobado en esa anualidad para hacer frente al pago La Administracioacuten no puede asumir obligacioacuten econoacutemica alguna si previamente no existe un presupuesto aprobado que le autoriza para ello

En sentido inverso tal y como se desarrolla en el apartado siguiente recordar que el TRLCSP (Art 877 757 LCSP) ldquoprohiacutebe el pago aplazado del precio en los contratos de las Administraciones Puacuteblicas excepto en los supuestos en que el sistema de pago se establezca mediante la modalidad de arrendamiento financiero o de arrendamiento con opcioacuten de compra asiacute como en los casos en que esta u otra Ley lo autorice expresamenterdquo

(C1306‐ iquestPuede realizarse una toma de razoacuten para endoso o cesioacuten de creacutedito de una certificacioacuten de obra anticipada hellip Siacute)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 9 d e 3 0 Te ma 1 3

(C1307‐ iquestCabe pactar entre Administracioacuten y contratista el pago aplazado de la obra hellip No)

3‐ OBLIGACIOacuteN DE PAGO

En su relacioacuten con el contratista la obligacioacuten fundamental de la Administracioacuten es la de abonar a aqueacutel el precio del contrato El contratista tendraacute derecho al abono de la prestacioacuten realizada en los teacuterminos establecidos en la Ley y en el contrato con arreglo al precio convenido (Art 2161 TRLCSP 2001 LCSP)

Certificaciones ordinarias por acopios y certificacioacuten final

La Administracioacuten tiene la obligacioacuten de abonar el precio dentro de los treinta diacuteas siguientes a la fecha de expedicioacuten de las certificaciones de obra o de los correspondientes documentos que acreditan la realizacioacuten total o parcial del contrato (Art 2164 TRLCSP Igual redaccioacuten al artiacuteculo 2164 LCSP seguacuten redaccioacuten dada por la Ley 152010 de modificacioacuten de la Ley 32004 ndashanteriormente 60 diacuteas‐) Habraacute de tenerse en cuenta el derecho transitorio (Disposicioacuten transitoria sexta TRLCSP octava LCSP) que amplia el plazo sentildealado a 50 diacuteas hasta el 31 de diciembre de 2011 y a 40 desde la citada fecha hasta el 1 de enero de 2013 fecha esta uacuteltima a partir de la cual se aplicaraacute finalmente el plazo de 30 diacuteas previsto en el artiacuteculo 2164 TRLCSP (Art 2004 LCSP)

(C1312‐ iquestEn que plazo han de abonar el precio los organismos entidades y entes del Sector Puacuteblico que no son Administraciones Puacuteblicas60 diacuteas)

Certificacioacuten de liquidacioacuten

La Ley 152010 de modificacioacuten de la Ley 32004 mantuvo en este caso (Art 2353 TRLCSP 2183 LCSP) el plazo de sesenta diacuteas para el pago de las obligaciones dimanantes de la liquidacioacuten del contrato

Certificacioacuten uacutenica

En el contrato de obras las uacutenica excepcioacuten a la prohibicioacuten de aplazar el pago es la anteriormente sentildealada de abono total del precio ‐incluso su fraccionamiento como se veraacute en el paacuterrafo siguiente‐ a la que habraacute de antildeadirse aquellos supuestos en el aplazamiento sea autorizado de forma expresa por otras Leyes (Art 877 TRLCSP 757 LCSP)

Sentildeala el Real Decreto 7041997 en su artiacuteculo 71 que el precio en los contratos de obra bajo la modalidad de abono total del precio se realizaraacute a la recepcioacuten de la obra terminada cuando el contratista haya realizado la totalidad de su objeto de acuerdo con los teacuterminos del contrato y a satisfaccioacuten de la Administracioacuten En cuanto a los plazos seraacute de aplicacioacuten aquiacute lo previsto para la certificacioacuten final disponiendo la Administracioacuten de tres meses para la elaboracioacuten de la certificacioacuten y treinta diacuteas maacutes para su abono Para esta modalidad sin embargo contempla el RD 7041997 la posibilidad si asiacute se ha previsto en los pliegos de fraccionar el pago en distintas anualidades hasta un maacuteximo de diez

(Nota Dispone el artiacuteculo 72 del RD 7041997 ldquoNo obstante lo anterior y de conformidad con lo dispuesto en el artiacuteculo 615 del texto refundido de la Ley General Presupuestaria el pago del precio al que se refiere el apartado anterior podraacute fraccionarse en distintas anualidades con un maacuteximo de diez En este caso los compromisos en cada uno de los ejercicios en que se fracciona deberaacute contabilizarse adecuada e independientementerdquo El texto refundido de la LGP se encuentra derogado y habraacute de entenderse hecha la remisioacuten al artiacuteculo 473 de la Ley 472003 de 26 de noviembre General Presupuestaria)

(C1308‐ iquestCabe la posibilidad de incluir en los Pliegos de Condiciones Administrativas claacuteusulas que supongan una renuncia por parte del contratista al cobro de las certificaciones en los plazos sentildealados por la LeyNo)

(C1309‐ iquestCabe la posibilidad de que la contraprestacioacuten por la ejecucioacuten de una obra puacuteblica no se haga en dinero ‐ en el supuesto analizado mediante la cesioacuten de elementos integrantes del patrimonio de la Administracioacuten contratante Siacute si se dan los presupuestos sentildealados en el artiacuteculo 871 TRLCSP ndashArt 751 LCSP‐)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 0 d e 3 0 Te ma 1 3

4‐ DEMORA EN EL PAGO

(Art 216 y 217 TRLCSP ndash 200 y 200 bis LCSP‐ Ley 32004)

Cumplido el plazo sentildealado por la ley para efectuar pago la entidad contratante entra en mora La demora en el pago tiene diferentes consecuencias en funcioacuten de que el retraso en el pago exceda 1 diacutea (ver MEH_452000) 4 meses u 8 meses el plazo sentildealado En el primer caso el contratista tendraacute derecho a percibir los intereses de demora y la indemnizacioacuten por costes de cobro en el segundo el contratista puede suspender el contrato y en el tercero puede instar su resolucioacuten

A‐ UN DIacuteA INTERESES DE DEMORA E INDEMNIZACIOacuteN COSTES DE COBRO

Transcurrido el plazo sentildealado el contratista podraacute reclamar por escrito a la Administracioacuten contratante el cumplimiento de la obligacioacuten de pago los intereses de demora y la indemnizacioacuten por los costes de cobro en los teacuterminos previstos en la Ley 32004 de 29 de diciembre por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales (Ley 32004) Si transcurrido el plazo de un mes desde que se presenta la reclamacioacuten la Administracioacuten no hubiera contestado se entenderaacute reconocido el vencimiento del plazo de pago y los interesados podraacuten formular recurso contencioso‐administrativo contra la inactividad de la Administracioacuten pudiendo solicitar como medida cautelar el pago inmediato de la deuda El oacutergano judicial adoptaraacute la medida cautelar salvo que la Administracioacuten acredite que no concurren las circunstancias que justifican el pago o que la cuantiacutea reclamada no corresponde a la que es exigible en cuyo caso la medida cautelar se limitaraacute a esta uacuteltima La sentencia condenaraacute en costas a la Administracioacuten demandada en el caso de estimacioacuten total de la pretensioacuten de cobro (Art 217 TRLCSP 200 bis LCSP)

El calculo de los intereses de demora se haraacute en el modo establecido en la Ley 32004 (artiacuteculos 5 y 7) que en resumen establece que el intereacutes de demora que debe pagar el deudor es el que resulte del contrato (que no podraacute ser inferior al tipo legal) y en defecto de pacto el tipo legal (hellip seraacute la suma del tipo de intereacutes aplicado

por el Banco Central Europeo ‐BCE‐ a su maacutes reciente operacioacuten principal de financiacioacuten efectuada antes del primer diacutea del

semestre natural de que se trate maacutes siete puntos porcentuales‐Art 72 Ley 32004‐) El Ministerio de Hacienda y Administraciones Puacuteblicas publica en el BOE con vigencia semestral el tipo de intereacutes aplicado por el BCE y en consecuencia el intereacutes legal (Ver a modo de ejemplo la Resolucioacuten de 27 de diciembre de 2011 de la Direccioacuten

General del Tesoro y Poliacutetica Financiera por la que se publica el tipo legal de intereacutes de demora aplicable a las operaciones comerciales durante el primer semestre natural del antildeo 2012 ) Ademaacutes de los intereses el contratista tiene derecho a reclamar al deudor una indemnizacioacuten por todos los costes de cobro debidamente acreditados que hayan sufrido a causa de la mora de este dentro de los limites establecidos por el artiacuteculo 8 de la Ley 32004 (maacuteximo 15 del importe de la deuda salvo que eacutesta sea inferior a

30000 euro en cuyo caso el limite seraacute el importe de la deuda) No procede esta indemnizacioacuten cuando los costes de cobro hayan sido cubiertos por la condena en costas a la Administracioacuten

(C1310‐ iquestEs posible incluir en los Pliegos de Claacuteusulas Administrativas un tipo de intereacutes de demora inferior al previsto por la Ley No)

(C1311‐ iquestPuede exigir el pliego de claacuteusulas para el reconocimiento del derecho del cobro de intereses de demora y de la indemnizacioacuten por costes de cobro que el contratista acredite el cumplimiento de los plazos pactados con subcontratistas y suministradores iquestO exigir se acompantildee relacioacuten detallada de subcontratistas y suministradores con indicacioacuten de las partidas subcontratadas y su cuantiacutea y declaracioacuten de los mismos de que los pagos que se le adeudan por el contratista no se encuentran incursos en mora No)

(C1313‐ iquestSi la certificacioacuten final fuese emitida con posterioridad al plazo de tres meses a partir del acta de recepcioacuten del que dispone la Administracioacuten para ello pero sumado este periodo al del plazo de pago ndashtreinta diacuteas‐ el abono de la certificacioacuten no superara en total los cuatro meses tendraacute derecho el contratista a los intereses de demoraNO)

(C1315‐ iquestA partir de que momento se inicia el plazo de prescripcioacuten para la reclamacioacuten de los intereses de demora de las certificacionesDesde la liquidacioacuten definitiva del contrato y en caso de que tal fecha no conste de la fecha en la que se efectuoacute el uacuteltimo abono correspondiente al contrato)

(COM1301‐ Alcance del concepto ldquocostes de cobrordquo)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 1 d e 3 0 Te ma 1 3

B‐ CUATRO MESES SUSPENSIOacuteN DEL CONTRATO

Si la demora en el pago fuese superior a cuatro meses el contratista podraacute proceder en su caso a la suspensioacuten del cumplimiento del contrato debiendo comunicar a la Administracioacuten con un mes de antelacioacuten tal circunstancia a efectos del reconocimiento de los derechos que puedan derivarse de dicha suspensioacuten (Art2165 TRLCSP 2005 LCSP)

(Nota No deja claro la norma si el preaviso de un mes debe darlo el contratista una vez transcurran los cuatro meses o esta facultado para hacerlo una vez transcurran tres ‐iquesto incluso antes‐)

Si bien lo habitual seraacute que llegado el momento la suspensioacuten se refleje en un acta levantada al efecto con intervencioacuten de la Administracioacuten y contratista eacuteste se encuentra habilitado para en su defecto suspender por si mismo la ejecucioacuten del contrato

Sobre los efectos de la suspensioacuten ver Tema 19 Suspensioacuten del contrato

C‐ OCHO MESES RESOLUCIOacuteN DEL CONTRATO

Si la demora de la Administracioacuten fuese superior a ocho meses el contratista tendraacute derecho asimismo a resolver el contrato y al resarcimiento de los perjuicios que como consecuencia de ello se le originen (Art 2166 223 e y 2252 TRLCSP) (Art 2006 206 e) y 2082 LCSP)

Transcurrido el plazo sentildealado el contratista podraacute solicitar la resolucioacuten del contrato pero a diferencia de lo que ocurre en la suspensioacuten habraacute de ser necesariamente la Administracioacuten quien la acuerde (Art 2241 TRLCSP 2071 LCSP) Ahora bien una vez es instada la resolucioacuten por el contratista la potestad de la Administracioacuten a la resolucioacuten se configura con caraacutecter reglado y deberaacute ser necesariamente acordada una vez comprobado que concurren los presupuestos para ello

El contratista no esta obligado a suspender el contrato como paso previo a instar la resolucioacuten del mismo Por contra la aceptacioacuten del contratista del pago de la certificacioacuten supondraacute la renuncia a invocar esta causa de resolucioacuten (iacutedem con la suspensioacuten)

Sobre los efectos de la resolucioacuten ver Tema 18‐ Modificacioacuten del contrato y Tema 20‐ Resolucioacuten del contrato

5‐ NUEVO MECANISMO EXTRAORDINARIO DE FINANCIACIOacuteN PARA EL PAGO A PROVEEDORES

A pesar de las previsiones recogidas en el TRLCSP y en la Ley 32004 para el supuesto de demora en el pago de sus obligaciones por parte de las Administraciones Puacuteblicas lo cierto es que

ldquoLa grave situacioacuten de crisis econoacutemica ha generado una fuerte caiacuteda de la actividad econoacutemica y correlativamente una fuerte bajada en la recaudacioacuten de recursos por parte de las entidades locales Esto estaacute ocasionando retrasos acumulados en el pago de las obligaciones que han contraiacutedo con sus proveedores con la consiguiente incidencia negativa en la liquidez de las empresas Por otra parte siguen mantenieacutendose exigentes restricciones de acceso al creacutedito lo que unido a los retrasos mencionados dificulta la financiacioacuten de las empresas y su competitividad

[En el pasado se adoptaron una serie de medidas ndashcontenidas en el Real Decreto‐ley 52009 y Real Decreto‐ley 82011‐ con el fin de revertir esta situacioacuten] La escasa eficacia de aquellas medidas y la acuciante situacioacuten de falta de liquidez antes descrita aconsejan la adopcioacuten inmediata de medidas urgentes y de caraacutecter extraordinario Para ello se establece la necesaria puesta en marchahellip de un mecanismo aacutegil de pago y cancelacioacuten de deudas con proveedores de entidades locales y de su financiacioacuten Esto permitiraacute suministrar liquidez a las empresas apoyar financieramente a las entidades locales afrontando el pago a largo plazo de sus deudas complementado con la debida condicionalidad fiscal y financierardquo (Exposicioacuten de motivos RDL 42012)

A continuacioacuten se estudian las caracteriacutesticas y funcionamiento de este mecanismo interesando destacar aquiacute aparte del reconocimiento que supone esta nueva normativa del fracaso de las medidas contenidas en la Ley 32004 y en el propio TRLCSP lo siguientes dos aspectos de la misma

La aceptacioacuten de este mecanismo por parte del proveedor tiene caraacutecter voluntario

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 2 d e 3 0 Te ma 1 3

La aceptacioacuten supone la renuncia a los intereses de demora gastos de cobro y cualesquiera otros gastos accesorios que pudiera corresponderle De igual modo si la ejecucioacuten de la deuda ha sido instada en viacutea judicial la aceptacioacuten pondraacute fin a esta viacutea y supondraacute la renuncia al cobro de las costas judiciales

A‐ NORMATIVA

Con la finalidad apuntada se han dictado diversas normas para hacer frente al pago de sus deudas por una parte de las entidades locales y por otra de las Comunidades Autoacutenomas

Comuacuten

Real Decreto‐ley 72012 de 9 de marzo por el que se crea el Fondo para la financiacioacuten de los pagos a proveedores

ldquoSe trata en consecuencia de crear el instrumento necesario para ejecutar un plan de pago a proveedores que garantice el buen fin del mecanismo creado en el Real Decreto‐ley 42012 de 24 de febrero extensible ademaacutes a las Comunidades Autoacutenomas de conformidad con el acuerdo alcanzado en el Consejo de Poliacutetica Fiscal y Financiera celebrado el 6 de marzo de 2012rdquo

Entidades Locales

Real Decreto‐ley 42012 de 24 de febrero por el que se determinan obligaciones de informacioacuten y procedimientos necesarios para establecer un mecanismo de financiacioacuten para el pago a los proveedores de las entidades locales (BOE 250212)

Orden HAP5372012 de 9 de marzo por la que se aprueban el modelo de certificado individual el modelo para su solicitud y el modelo de plan de ajuste previstos en el Real Decreto‐ley 42012 de 24 de febrero por el que se determinan obligaciones de informacioacuten y procedimientos necesarios para establecer un mecanismo de financiacioacuten para el pago a los proveedores de las entidades locales (BOE 160312)

Orden PRE7732012 de 16 de abril por la que se publica el Acuerdo de la Comisioacuten Delegada del Gobierno para Asuntos Econoacutemicos de 1 de marzo de 2012 para la puesta en marcha del mecanismo de financiacioacuten para el pago a los proveedores de las Entidades Locales (BOE 170412)

Comunidades Autoacutenomas

Resolucioacuten de 13 de abril de 2012 de la Secretariacutea General de Coordinacioacuten Autonoacutemica y Local por la que se publica el Acuerdo 62012 de 6 de marzo del Consejo de Poliacutetica Fiscal y Financiera por el que se fijan las liacuteneas generales de un mecanismo extraordinario de financiacioacuten para el pago a los proveedores de las Comunidades Autoacutenomas (BOE 140312)

Orden PRE7742012 de 16 de abril por la que se publica el Acuerdo de la Comisioacuten Delegada del Gobierno para Asuntos Econoacutemicos de 22 de marzo de 2012 para la puesta en marcha del mecanismo de financiacioacuten para el pago a los proveedores de las Comunidades Autoacutenomas (BOE 170312)

Acuerdo de adhesioacuten de cada Comunidad Autoacutenoma al mecanismo extraordinario de financiacioacuten Solamente tres de ellas no se han adherido Paiacutes Vasco y Navarra en atencioacuten a las especialidades del Concierto Econoacutemico con estas comunidades (Punto 16 del acuerdo 62012) y Galicia por voluntad propia

B‐ ELEMENTOS SUBJETIVOS Y OBJETIVOS

1‐SUJETOS INTERVINIENTES

a) Fondo de Financiacioacuten (MHAP)

Se crea el Fondo para la Financiacioacuten de los Pagos a Proveedores con la finalidad de coadyuvar a la concertacioacuten de las operaciones destinadas al pago de las obligaciones pendientes de las Entidades locales y de las Comunidades Autoacutenomas que se hayan acogido al mecanismo extraordinario de financiacioacuten para el pago a proveedores

Se estima en 35000 millones de euros los recursos financieros necesarios para la financiacioacuten de las

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 3 d e 3 0 Te ma 1 3

operaciones de endeudamiento de los que 6000 millones se dotaran con cargo a los Presupuestos Generales del Estado y el resto se obtendraacute con la emisioacuten de valores la concertacioacuten de preacutestamos y la apertura de creacuteditos y cualquier otra operacioacuten de endeudamiento asiacute como las operaciones de canje compra y conversioacuten sobre las operaciones descritas

La concertacioacuten de las operaciones de creacutedito entre el Fondo y las Administraciones territoriales exige un compromiso riguroso de las Administraciones territoriales con el cumplimiento de las obligaciones que asumen a su vez garantizado por la posibilidad de retencioacuten de su participacioacuten en los ingresos del Estado

La financiacioacuten concedida a las Administraciones territoriales se haraacute mediante el pago directo a los proveedores subrogaacutendose el Fondo en los derechos que a dicho proveedor correspondieran frente a dichas Administraciones territoriales

b) Deudores

Comunidades Autoacutenomas

La Administracioacuten de la Comunidad

Aquellos entes y organismos puacuteblicos dependientes de aqueacutella que presten servicios o produzcan bienes que no se financien mayoritariamente con ingresos comerciales y que esteacuten incluidos en el subsector Comunidades Autoacutenomas del sector Administraciones Puacuteblicas de acuerdo con la metodologiacutea de la contabilidad nacional

Entidades Locales

Las entidades mencionadas en el artiacuteculo 3 de la Ley 71985 que tengan participacioacuten en los tributos del Estado ndashya que son estos fondos los que constituyen la garantiacutea de mecanismo de financiacioacuten previsto en la norma‐ excluyeacutendose asiacute las Aacutereas Metropolitanas Entidades Municipales Asociativas Mancomunidades Comarcas y otras entidades supramunicipales (Art 23 RDL 42012 y DA 3ordf RDL 72012)

Los organismos y entidades dependientes que pertenezcan iacutentegramente a las entidades locales (a una sola de ellas) anteriormente referenciadas inscritos en el Inventario de Entes del Sector Puacuteblico Local regulado por el Real Decreto 14632007 de 2 de noviembre por el que se aprueba el reglamento de desarrollo de la Ley 182001 de 12 de diciembre de Estabilidad Presupuestaria

En aquellos supuestos en que una Administracioacuten contrata el trabajo y otra u otras distintas financian parcialmente la actuacioacuten seraacute la primera quien deba reflejar la deuda con el contratista

c) Acreedores

El contratista entendiendo por tal

El adjudicatario del contrato

El cesionario a quien se le haya transmitido su derecho de cobro El concepto abarca tanto el cesionario del contrato (Art 226 TRLCSP) como el simple cesionario del derecho de cobro (Art209 TRLCSP)

2‐ OBLIGACIONES INCLUIDAS

Han de cumplir los siguientes requisitos

a) Que deriven de contratos de obras servicios o suministros y concesioacuten de gestioacuten de servicios puacuteblicos (DA 3ordf1 RDL 72012) incluidos en el aacutembito de aplicacioacuten del TRLCSP asiacute como los contratos que tengan que tengan por objeto servicios comprendidos en la categoriacutea de creacioacuten e interpretacioacuten artiacutestica y

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 4 d e 3 0 Te ma 1 3

literaria o espectaacuteculos y cualesquiera otros contratos a los que se refiere el segundo paacuterrafo del apartado 1 del artiacuteculo 20 del TRLCSP (Nota MHAP de 130412) No se incluyen aquellas facturas que deriven de contratos que hayan sido adjudicadas conforme a la Ley 312007 de 30 de octubre sobre procedimientos de contratacioacuten en los sectores del agua la energiacutea los transportes y los servicios postales

b) Que la factura haya tenido entrada en el Registro de la correspondiente Administracioacuten antes del 1 de enero de 2012 Y ello con independencia de que tales facturas se encuentren contabilizadas presupuestaria oacute extra‐presupuestariamente Se han de incluir aquellas facturas registradas no rechazadas por la Administracioacuten y ello aun en el caso de que las mismas correspondan a trabajos efectuados prescindiendo del procedimiento establecido en la ley de contratacioacuten y sobre las que no exista expediente contractual previo yo no se hallen contabilizadas

c) Que la deuda sea vencida liquida y exigible

No seraacuten exigibles las obligaciones prescritas por el transcurso del plazo de 4 antildeos sin haber sido objeto de reclamacioacuten (aplicacioacuten supletoria del artiacuteculo 25 de la Ley General Presupuestaria) Seguacuten nota del MHAP el plazo se contaraacute desde la fecha de notificacioacuten del reconocimiento o liquidacioacuten de la respectiva obligacioacuten que antildeade que ldquode no haberse realizado dicha notificacioacuten no podriacutea entenderse iniciado el plazo de prescripcioacutenrdquo

(Comentario En cualquier caso ha de tenerse en cuenta que el propio artiacuteculo 25 LGP establece en su apartado 3 que ldquoLas obligaciones a cargo de la Hacienda Puacuteblica estatal que hayan prescrito seraacuten baja en las respectiva cuentas previa tramitacioacuten del oportuno expedienterdquo cabe entender por ello que de no haberse incoado expediente de prescripcioacuten de deudas el transcurso del plazo temporal no es suficiente por si solo para considerar prescritas las obligaciones)

Si en su diacutea la factura o certificacioacuten no fue admitida por la entidad notificando al contratista las objeciones que impediacutean su reconocimiento y procediendo a su devolucioacuten o reclamando su rectificacioacuten o existiendo un procedimiento judicial en curso sobre la misma habraacute de entenderse que tales facturas no cumplen el requisito de ser exigibles

Aquellas facturas que se encuentren embargadas judicial o administrativamente se deben incluir en la relacioacuten

d) No se incluyen los intereses costas judiciales y cualesquiera otros gastos accesorios que se entenderaacuten extinguidos junto con el principal con el abono efectuado a favor del contratista (Art 31 b y 92 RDL 42012)

Ha de entenderse NO incluidos los intereses y costas aun en el caso de que exista una sentencia judicial firme anterior al 31 de diciembre de 2011 pues si bien la deuda en este caso es liquida y exigible la propia redaccioacuten del RDL 42012 imposibilita su inclusioacuten Evidentemente todo ello sin perjuicio del derecho que asiste al contratista de no acogerse a este mecanismo de financiacioacuten e intentar el cobro a traveacutes de la ejecucioacuten de sentencia

Prioridad en el cobro

Una vez validada por el MHAP (ver punto siguiente) las relaciones de contratistas para cada Administracioacuten se estableceraacute el siguiente orden de prioridad para el cobro (Ordenes PRE 77312 y 77412)

1 La obligacioacuten pendiente de pago maacutes antigua

2 Quienes tengan naturaleza de pequentildea y mediana empresa o de autoacutenomo Entre ellas tendraacute preferencia las obligaciones pendientes de pago maacutes antiguas sobre las maacutes recientes

3 Quienes hayan instado la ejecucioacuten de su derecho de cobro ante los Tribunales de Justicia con anterioridad a 1 de enero de 2012 Entre ellas tendraacute preferencia las obligaciones pendientes de pago maacutes antiguas sobre las maacutes recientes

(Nota La posibilidad prevista en el artiacuteculo 8 del RDL 42012 de establecer como criterio de prioridad de pago el ldquoDescuento ofertado sobre el importe principal de la obligacioacuten pendiente de pagordquo se acoge en ambas ordenes PRE si bien hacen referencia a la misma no como un criterio de prioridad sino como una potestad del contratista quieacuten podraacute ldquovoluntariamente comunicar a la

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 5 d e 3 0 Te ma 1 3

entidad local su decisioacuten de aplicar un descuento sobre el principalrdquo por lo tanto en ninguacuten caso influiraacute en el orden de prelacioacuten de los pagos a efectuar por las deudas pendientes certificadas)

Efectos del abono de las obligaciones

Es potestad del contratista acogerse a este mecanismo de cobro ahora bien la aceptacioacuten de este mecanismo implica la renuncia a los intereses de demora gastos de cobro costas judiciales y cualesquiera otros gastos accesorios suponiendo en su caso la finalizacioacuten del proceso judicial que se hubiera instado

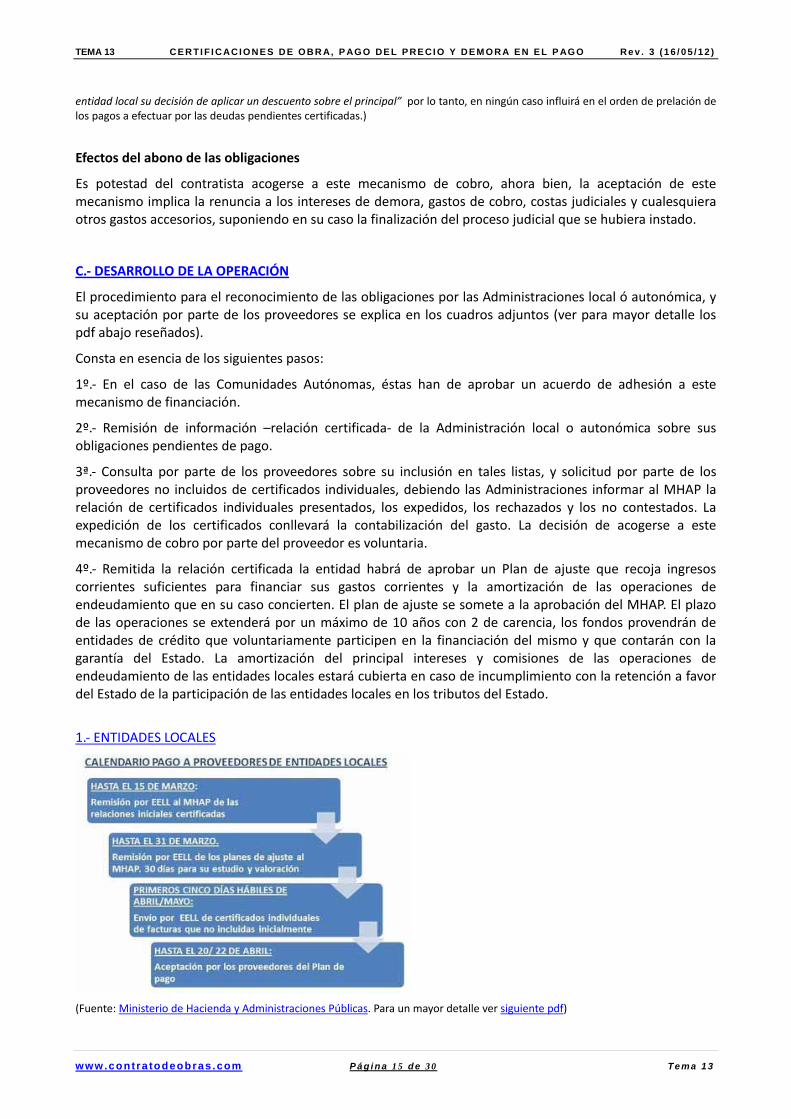

C‐ DESARROLLO DE LA OPERACIOacuteN

El procedimiento para el reconocimiento de las obligaciones por las Administraciones local oacute autonoacutemica y su aceptacioacuten por parte de los proveedores se explica en los cuadros adjuntos (ver para mayor detalle los pdf abajo resentildeados)

Consta en esencia de los siguientes pasos

1ordm‐ En el caso de las Comunidades Autoacutenomas eacutestas han de aprobar un acuerdo de adhesioacuten a este mecanismo de financiacioacuten

2ordm‐ Remisioacuten de informacioacuten ndashrelacioacuten certificada‐ de la Administracioacuten local o autonoacutemica sobre sus obligaciones pendientes de pago

3ordf‐ Consulta por parte de los proveedores sobre su inclusioacuten en tales listas y solicitud por parte de los proveedores no incluidos de certificados individuales debiendo las Administraciones informar al MHAP la relacioacuten de certificados individuales presentados los expedidos los rechazados y los no contestados La expedicioacuten de los certificados conllevaraacute la contabilizacioacuten del gasto La decisioacuten de acogerse a este mecanismo de cobro por parte del proveedor es voluntaria

4ordm‐ Remitida la relacioacuten certificada la entidad habraacute de aprobar un Plan de ajuste que recoja ingresos corrientes suficientes para financiar sus gastos corrientes y la amortizacioacuten de las operaciones de endeudamiento que en su caso concierten El plan de ajuste se somete a la aprobacioacuten del MHAP El plazo de las operaciones se extenderaacute por un maacuteximo de 10 antildeos con 2 de carencia los fondos provendraacuten de entidades de creacutedito que voluntariamente participen en la financiacioacuten del mismo y que contaraacuten con la garantiacutea del Estado La amortizacioacuten del principal intereses y comisiones de las operaciones de endeudamiento de las entidades locales estaraacute cubierta en caso de incumplimiento con la retencioacuten a favor del Estado de la participacioacuten de las entidades locales en los tributos del Estado

1‐ ENTIDADES LOCALES

(Fuente Ministerio de Hacienda y Administraciones Puacuteblicas Para un mayor detalle ver siguiente pdf)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 6 d e 3 0 Te ma 1 3

2‐ ADMINISTRACIOacuteN AUTONOacuteMICA

(Fuente Ministerio de Hacienda y Administraciones Puacuteblicas Para un mayor detalle ver siguiente pdf)

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 7 d e 3 0 Te ma 1 3

ANEXO I‐ CUESTIONES

(C1301 En aquellos contratos en los que se realicen recepciones parciales iquestSe elaboraraacute una uacutenica certificacioacuten final o una por cada recepcioacuten Una por cada recepcioacuten)

(C1302‐ iquestCabe la posibilidad de que aparte del supuesto previsto de abono uacutenico (Art 127 TRLCSP 111 LCSP) las certificaciones de obra sean expedidas en periodos superiores al mes Si ‐ver comentario‐)

(C1303‐ iquestEs imprescindible que coincidan las fechas de la certificacioacuten con la de la factura hellip NO)

(C1304‐iquestEs obligatorio presentar la factura junto con la certificacioacuten hellip NO la obligatoriedad de la emisioacuten de factura se produce en el momento del cobro de la certificacioacuten)

(C1305‐ Las variaciones (lt 10) que puede introducir el Director facultativo sin previa aprobacioacuten (Art 2343 TRLCSP 2173 LCSP) iquestSe pueden recoger en las certificaciones ordinarias o habraacute de hacerse en la certificacioacuten final hellip Se recogen en las certificaciones ordinarias pero NO en todo caso habraacute obligacioacuten de abonarlas junto con las certificaciones ordinarias mensuales)

(C1306‐ iquestPuede realizarse una toma de razoacuten para endoso o cesioacuten de creacutedito de una certificacioacuten de obra anticipada hellip Siacute)

(C1307‐ iquestCabe pactar entre Administracioacuten y contratista el pago aplazado de la obrahellip No)

(C1308‐ iquestCabe la posibilidad de incluir en los Pliegos de Condiciones Administrativas claacuteusulas que supongan una renuncia por parte del contratista al cobro de las certificaciones en los plazos sentildealados por la LeyNo)

(C1309‐ iquestCabe la posibilidad de que la contraprestacioacuten por la ejecucioacuten de una obra puacuteblica no se haga en dinero ‐ en el supuesto analizado mediante la cesioacuten de elementos integrantes del patrimonio de la Administracioacuten contratante ‐ Siacute si se dan los presupuestos sentildealados en el artiacuteculo 87 TRLCSP 751 LCSP)

(C1310‐ iquestEs posible incluir en los Pliegos de Claacuteusulas Administrativas un tipo de intereacutes de demora inferior al previsto por la Ley No)

(C1311‐ iquestPuede exigir el pliego de claacuteusulas para el reconocimiento del derecho del cobro de intereses de demora y de la indemnizacioacuten por costes de cobro que el contratista acredite el cumplimiento de los plazos pactados con subcontratistas y suministradores iquestO exigir se acompantildee relacioacuten detallada de subcontratistas y suministradores con indicacioacuten de las partidas subcontratadas y su cuantiacutea y declaracioacuten de los mismos de que los pagos que se le adeudan por el contratista no se encuentran incursos en mora No)

(C1312‐ iquestEn que plazo han de abonar el precio los organismos entidades y entes del Sector Puacuteblico que no son Administraciones Puacuteblicas60 diacuteas)

(C1313‐ iquestSi la certificacioacuten final fuese emitida con posterioridad al plazo de tres meses a partir del acta de recepcioacuten del que dispone la Administracioacuten para ello pero sumado este periodo al del plazo de pago ndashtreinta diacuteas‐ el abono de la certificacioacuten no superara en total los cuatro meses tendraacute derecho el contratista a los intereses de demoraNO)

(C1314‐ iquestLa entrada en registro de la certificacioacuten marca el inicio del computo del plazo del que dispone la Administracioacuten para el pago iquestA partir de que diacutea se inicia el coacutemputo de la demora NO el plazo se computa a partir de la fecha de expedicioacuten de la certificacioacuten Desde el diacutea siguiente al cumplimiento del plazo para el pago)

(C1315‐ iquestA partir de que momento se inicia el plazo de prescripcioacuten para la reclamacioacuten de los intereses de demora de las certificacionesDesde la liquidacioacuten definitiva del contrato y en caso de que tal fecha no conste de la fecha en la que se efectuoacute el uacuteltimo abono correspondiente al contrato)

C1301‐ En aquellos contratos en los que se realicen recepciones parciales iquestSe elaboraraacute una uacutenica certificacioacuten final o una por cada recepcioacuten

RESUMEacuteN

Una por cada recepcioacuten

MAD_032010

ldquoEl artiacuteculo 1474 de la LCAP admite la posibilidad de efectuar recepciones parciales en los contratos de obras cuando se trate de partes de obra susceptibles de ser ejecutadas por fases que puedan ser entregadas al uso puacuteblico en los mismos teacuterminos en que lo regula en la actualidad el artiacuteculo 2185 de la LCSP (Art 2355 TRLCSP) El desarrollo reglamentario en vigor de este precepto se encuentra recogido en el artiacuteculo 165 del RGLCAP que dispone la obligacioacuten de expedir la certificacioacuten a cuenta correspondiente cuando

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 8 d e 3 0 Te ma 1 3

tengan lugar en un contrato recepciones parciales

Tanto el artiacuteculo 1471 de la LCAP como el 2181 de la LCSP (Art 2351 TRLCSP) determinan que tras la recepcioacuten el oacutergano de contratacioacuten deberaacute aprobar la certificacioacuten final de las obras ejecutadas que seraacute abonada al contratista a cuenta de la liquidacioacuten del contrato (hellip)

En cuanto a la regulacioacuten de las certificaciones y abonos a cuenta efectuada por el artiacuteculo 1451 de la LCAP literalmente igual en el 2151 de la LCSP (Art 2321 TRLCSP) preveacute que a los efectos del pago la Administracioacuten expediraacute mensualmente en los primeros diez diacuteas siguientes al mes al que correspondan certificaciones que comprendan la obra ejecutada durante dicho periodo de tiempo salvo prevencioacuten en contrario en el pliego de claacuteusulas administrativas particulares cuyos abonos tienen el concepto de pagos a cuenta sujetos a las rectificaciones y variaciones que se produzcan en la medicioacuten final y sin suponer en forma alguna aprobacioacuten y recepcioacuten de las obras que comprenden

De los preceptos citados se desprende claramente que tras la recepcioacuten aunque sea parcial el abono a cuenta que procede efectuar no puede ser mediante lo que normalmente se denomina certificacioacuten ordinaria puesto que estos pagos como expresamente establece el artiacuteculo 1451 de la LCAP y el 2151 de la LCSP (Art 2321 TRLCSP) no suponen aprobacioacuten y recepcioacuten de las obras

Por tanto cuando se produce una recepcioacuten de obras total o parcial el abono a cuenta que corresponde efectuar es el de la certificacioacuten final seguacuten lo previsto en los artiacuteculos 1471 y 2181 (1631 y 2351 TRLCSP) desarrollado por el artiacuteculo 166 del RGLCAP

La recepcioacuten parcial tiene respecto de la parte de obra ejecutada que puede ser entregada al uso puacuteblico todos los efectos liberatorios para el contratista empieza a computar el plazo de garantiacutea (artiacuteculo108 del RGLCAP) y puede dar lugar a la devolucioacuten o cancelacioacuten proporcional de la garantiacutea definitiva si se ha autorizado expresamente en los pliegos (Artiacuteculos 472 de la LCAP y 1023 TRLCSP 903 LCSP)

La misma interpretacioacuten cabe aplicar al supuesto recogido en el artiacuteculo 2186 de la LCSP (Artiacuteculo 1476 de la LCAP Art 2356 TRLCSP) para cuando por razones excepcionales de intereacutes puacuteblico el oacutergano de contratacioacuten acuerde la ocupacioacuten efectiva de las obras o su puesta en servicio para el uso puacuteblico desarrollado reglamentariamente en el artiacuteculo 168 del RGLCAPrdquo

C1302‐ iquestCabe la posibilidad de que aparte del supuesto previsto de abono uacutenico (Art 127 TRLCSP 111 LCSP) las certificaciones de obra sean expedidas en periodos superiores al mes

RESUMEN

SI (ver sin embargo comentario)

MEH_712009 ldquo(hellip) para los contratos de obras el artiacuteculo 145 (Art 232 TRLCSP 215 LCSP) dispone que se expediraacuten certificaciones mensuales salvo que se establezca en el pliego de claacuteusulas administrativas particulares otra secuencia temporal de expedicioacuten de las mismas por lo que no es posible afirmar que se expediraacuten en supuestos de pagos parciales certificaciones mensuales sino que tal accioacuten procederaacute cuando no se haya expresado otra cosa respecto a tales periodos de expedicioacuten en el contexto de la verificacioacuten de pagos a cuenta Es importante destacar este matiz ya que ha de diferenciarse como luego se expondraacute una medicioacuten de obra ejecutada y la relacioacuten valorada correspondiente que por evidentes razones de control y seguimiento de las obras ejecutadas deben ser expedidas mensualmente de las certificaciones de obras que de acuerdo con el artiacuteculo 145 se expediraacuten con la frecuencia y respecto de los periodos de tiempo que se fijen en el pliego de claacuteusulas administrativas particulares lo que no supone necesariamente su frecuencia mensual Asiacute no debe olvidarse que de otra forma careceriacutea de sentido la regulacioacuten del plazo de abono de las certificaciones de obras recogida en el apartado 4 del artiacuteculo 10 (Art 2164 TRLCSP 2004 LCSP) cuando sentildeala que la Administracioacuten tendraacute la obligacioacuten de abonar el precio dentro de los dos meses siguientes a la fecha de expedicioacuten de las certificaciones de obras [En la actualidad 30 diacuteas] con el citado artiacuteculo 1451 cuando sentildeala que a los efectos de pago la Administracioacuten expediraacute mensualmente

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 1 9 d e 3 0 Te ma 1 3

certificaciones que comprendan la obra ejecutada durante dicho periodo de tiempo salvo prevencioacuten en contrario en el pliego de claacuteusulas administrativas particulares pues en tal supuesto no habriacutea optado el legislador por establecer la libertad de convenio respecto de la frecuencia y de la forma de pago La certificacioacuten de obra adquiere asiacute pleno sentido como soporte justificativo del reconocimiento de la obligacioacuten que realiza la Administracioacuten para proceder al pago de la misma al contratista que como tal reflejaraacute el conjunto de las relaciones valoradas que correspondiendo a cada medicioacuten y con frecuencia mensual han de ser expedidas por el teacutecnico director de la obrardquo

COMENTARIO El tenor literal (ldquohellipexpediraacute mensualmentehellipsalvo prevencioacuten en contrario del PCAPhellip) del artiacuteculo 232 TRLCSP (Art 215 LCSP) imposibilita negar la posibilidad de que puedan ser emitidas certificaciones por periodos superiores al mes Sin embargo al menos hay que sentildealar que dicha interpretacioacuten literal es contrariacutea al espiacuteritu que informa otras normas de modo destacado la Ley 32004 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales (Ley ndashque en la redaccioacuten dada por la Ley 152010 de modificacioacuten de la Ley 32004‐ modifico otros artiacuteculos de la LCSP pero no eacuteste) cuya finalidad uacuteltima es precisamente la de reducir los plazos entre el momento en que se produce la prestacioacuten y aqueacutel en que tiene lugar el abono de la misma sin que pueda invocarse la libertad de pactos recogida en el artiacuteculo 25 y al que hace referencia el informe reproducido toda vez que en el momento de licitacioacuten de la obra dicho ldquopactordquo ya se encuentra recogido en el PCAP siendo en definitiva una manifestacioacuten maacutes de un contrato de adhesioacuten Lo pausible hubiera sido que en estos supuestos la ley articulara un sistema por el que la Administracioacuten asumiera los intereses por ejemplo en el modo previsto en el artiacuteculo 2164 TRLCSP para la demora en el pago del precio o en el recogido en el artiacuteculo 127 TRLCSP para los contratos bajo la modalidad de abono total de precio

C1303‐ iquestEs imprescindible que coincidan las fechas de la certificacioacuten con la de la factura

RESUMEN

NO

MEH_072000

ldquoEn cuanto a la (hellip) cuestioacuten planteada que hace referencia a la necesaria coincidencia de fecha de la certificacioacuten de obra y de la factura que expida la empresa han de efectuarse las siguientes consideraciones Por una parte que la certificacioacuten de obra constituye un traacutemite vinculado a la ejecucioacuten del contrato en virtud del cual en funcioacuten de la obra ejecutada durante el periodo de tiempo al que la misma se refiere y que ha de corresponder con el determinado en la secuencia presupuestaria correspondiente a la ejecucioacuten del contrato se abona al contratista con el caraacutecter de pago a cuenta por asiacute establecerse en el artiacuteculo 145 de la LCAP (Art 232 TRLCSP 215 LCSP) siendo tal pago a cuenta que quedaraacute consolidado en la liquidacioacuten del contrato en los teacuterminos establecidos en el artiacuteculo 1473 (Art 2353 TRLCSP 2183 LCSP) Por otra parte que la tramitacioacuten administrativa de la expedicioacuten de una certificacioacuten de obra considerando su caraacutecter de abono a cuenta no permite la coincidencia de fechas de ambas Asiacute la expedicioacuten de una certificacioacuten de obra exige en primer lugar la medicioacuten de la obra ejecutada por el director de las obras posteriormente la expedicioacuten por eacuteste de la relacioacuten valorada de las mismas a continuacioacuten la expedicioacuten de la certificacioacuten de obras que no tiene porque coincidir obligatoriamente con la relacioacuten valorada como es el caso de obras ejecutadas anticipadamente por el contratista a continuacioacuten debe ser sometida al traacutemite de audiencia del contratista que durante el mismo puede manifestar su conformidad o discrepancia con su contenido en cuyo caso se trasladan a la siguiente certificacioacuten como resultado del examen de las discrepancias que hayan sido expuestas y finalmente ya en la secuencia presupuestaria de ejecucioacuten del contrato previo cumplimiento del traacutemite de fiscalizacioacuten por la Intervencioacuten debe ser aprobada por el oacutergano competente el reconocimiento y pago de la obligacioacuten contraiacuteda momento este en el que deberaacute ser expedida por el contratista la correspondiente factura que coincidiendo con el caraacutecter de la certificacioacuten abonada tendraacute

TEMA 13 C E R TI F I C AC I O N E S D E O B R A P AG O DE L P RE CI O Y D E M O R A E N E L P AG O R e v 3 ( 1 6 0 5 1 2 )

www contra todeobras com P aacute g i n a 2 0 d e 3 0 Te ma 1 3

tambieacuten el de documento expedido a cuenta de la factura total del precio del contrato De todo ello se deduce que lo que realmente resulta imprescindible por obvias razones que no son necesarias justificar es que ambos documentos certificacioacuten de obra y factura sean por importes coincidentes

Por lo expuesto la Junta Consultiva de Contratacioacuten Administrativa entiende (hellip) Que la coincidencia de fecha de la factura y de la certificacioacuten de obra no puede ser exigida por la diferencia de fechas en que las mismas se emiten aunque deben coincidir siempre en su importerdquo

C13 04‐ iquestEs obligatorio presentar la factura junto con la certificacioacuten

RESUMEN

NO la obligatoriedad de la emisioacuten de factura se produce en el momento del cobro de la certificacioacuten

CAN_012012 (Certificaciones de obra)

ldquohellip El artiacuteculo 2164 del TRLCSP dispone que ldquola Administracioacuten tendraacute la obligacioacuten de abonar el precio dentro de los treinta diacuteas siguientes a la fecha de la expedicioacuten de las certificaciones de obras o de los correspondientes documentos que acrediten la realizacioacuten total o parcial del contratohellip Cuando no proceda la expedicioacuten de certificacioacuten de obra y la fecha de recibo de la factura o solicitud de pago equivalente se preste a duda o sea anterior a la recepcioacuten de las mercanciacuteas o a la prestacioacuten de los servicios el plazo de treinta diacuteas se contaraacute desde dicha fecha de recepcioacuten o prestacioacutenrdquo Complementando dicho precepto el artiacuteculo 150 del Reglamento General de la Ley de Contratos de las Administraciones Puacuteblicas establece que a los efectos del pago del precio el director expediraacute la correspondiente certificacioacuten de obra en el plazo maacuteximo de diez diacuteas siguientes al periacuteodo a que corresponda