CONTEO ABC.pptx

34

COSTEO ABC

-

Upload

monica-alexandra-recalde-chiluiza -

Category

Documents

-

view

301 -

download

3

Transcript of CONTEO ABC.pptx

COSTEO ABC

Es un método de que asigna los costos primero a las actividades luego a los productos a través del consumo que de las actividades hace cada producto. La suposición es que las actividades consumen recursos, y los productos y otros objetos de costos consumen actividades.

DEFINICION DE COSTEO ABC

La actividad es la causa que determina la incurrencia en costos y de que los productos consumen actividades, por tal motivo, el ABC pone de manifiesto la necesidad de gestionar las actividades, en lugar de gestionar los costos.

DEFINICION DE COSTEO ABC

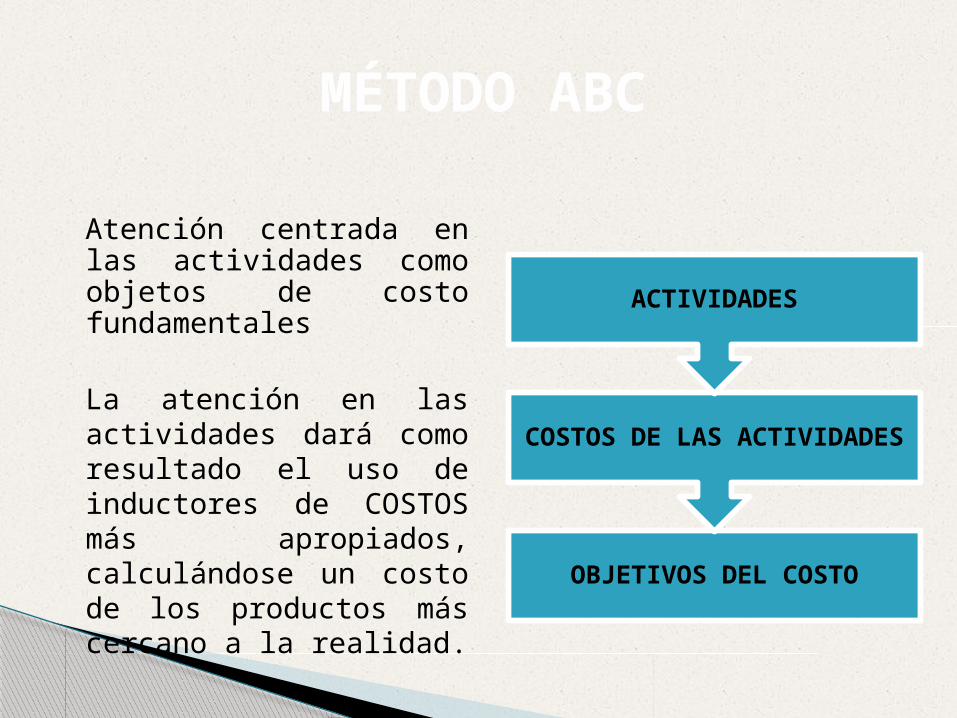

Atención centrada en las actividades como objetos de costo fundamentales

La atención en las actividades dará como resultado el uso de inductores de COSTOS más apropiados, calculándose un costo de los productos más cercano a la realidad.

MÉTODO ABC

OBJETIVOS DEL COSTO

COSTOS DE LAS ACTIVIDADES

ACTIVIDADES

Muestra a la empresa como un conjunto de actividades o procesos, mas que una jerarquía departamental.

El proceso de asignación de costos a actividades y objetos de costos, se apoya en criterios llamados "drivers” o generadores de costos, que explican la relación de causa y efecto entre estos elementos. Por lo tanto, los conceptos claves de ABC son:

Recursos Actividades Objetivos del Costo Inductores

MÉTODO ABC

Calcular costos más exactos para los productos, considerando el verdadero consumo de los recursos.

La asignación de los costos indirectos a los productos y servicios.

Obtención de información sobre los costos por líneas de producción

Análisis ex-post de la rentabilidad. Utilizar la información obtenida para establecer

políticas de toma de decisiones de la dirección. Este sistema se crea como instrumento de

control y de gestión de los costo, con el fin de conocer el nivel de excelencia empresarial alcanzado.

Facilitar la mejora de los procesos y reducción de costos para promover un marco de mejora continua.

OBJETIVOS DEL METODO ABC

Definidos como aquellos factores de producción que permiten la ejecución de una actividad específica. Ejemplos:

Materiales Mano de obra Tecnología, maquinaria y equipo Suministros Sistemas de información Seguros Capacidad administrativa y de ventas

1. RECURSOS

Son las tareas o acciones que en interactúan los recursos físicos y humanos en busca de un resultado especifico.

Son procesos o procedimientos que originan algún trabajo

Evento o transacción que opera como promotor o inductor de costo, es decir, que actúa como factor causal en la incurrencia de costos en una empresa

Todo lo que consume recursos Conjunto de tareas para producir algo

2. ACTIVIDADES

Es un elemento o ítem final para el cual se desea una acumulación de costos, es decir es todo aquello a los que queremos medir su costo provisional o final.

Es la razón para realizar una actividad. Incluye productos/servicios, clientes, proyectos, contratos, áreas geográficas, etc.

3. OBJETIVOS DEL COSTO

Son los factores o criterios para asignar costos. Elegir un generador correcto, requiere comprender las relaciones entre recursos, actividades y objetos de costos.

4. INDUCTORES DE COSTOS

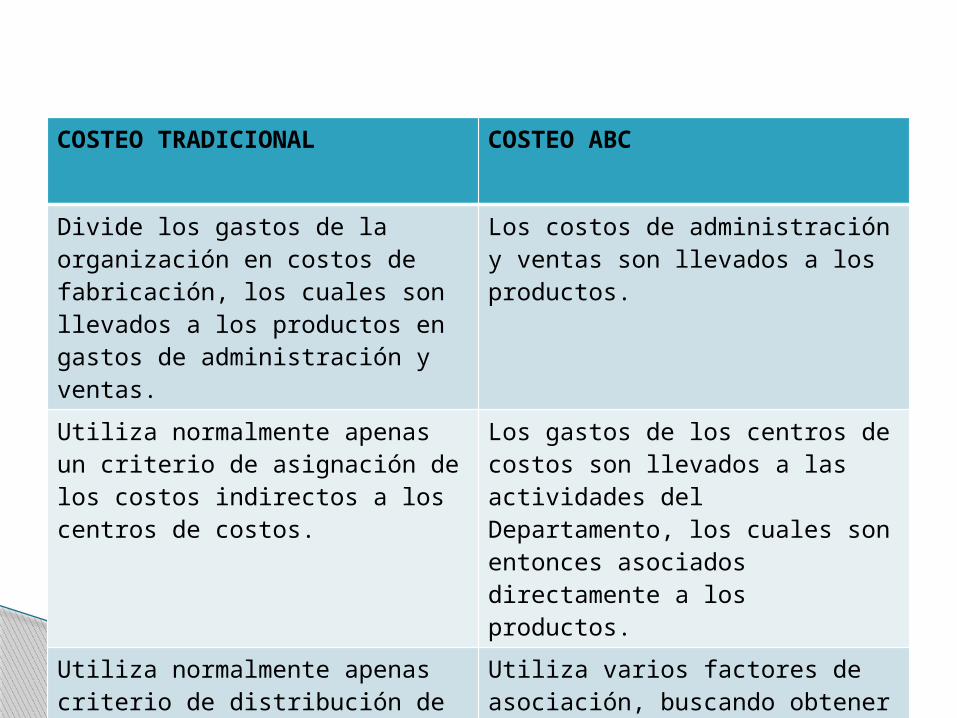

COSTEO TRADICIONAL COSTEO ABC

Divide los gastos de la organización en costos de fabricación, los cuales son llevados a los productos en gastos de administración y ventas.

Los costos de administración y ventas son llevados a los productos.

Utiliza normalmente apenas un criterio de asignación de los costos indirectos a los centros de costos.

Los gastos de los centros de costos son llevados a las actividades del Departamento, los cuales son entonces asociados directamente a los productos.

Utiliza normalmente apenas criterio de distribución de los costos de fabricación a los productos.

Utiliza varios factores de asociación, buscando obtener el costo más real y preciso posible.

Se preocupa de valorizar principalmente a los procesos productivos

Se preocupa de valorizar todas las áreas de la organización

ABC Y COSTO TRADICIONAL

Busca la optimización de las actividades y los recursos. Permite determinar cuánto cuesta una determinada

actividad dentro de la empresa. Determina bienes o servicios que generan mayor

contribución al negocio. Facilita el mejor control y administración de los CIF. Poderosa herramienta en planeación, suministra

información para decisiones estratégicas. Herramienta de gestión que permite conocer y hacer

proyecciones de tipo financiero. Mide el desempeño de los empleados y departamentos,

asimismo identifica el personal requerido por la empresa. La rentabilidad de los productos y clientes se pude medir

con mayor precisión

BENEFICIOS DEL MÉTODO ABC

No se conocen consecuencias en cuanto al comportamiento humano y organizacional.

Existe poca evidencia que su implementación mejore la rentabilidad corporativa.

Centran exageradamente la atención en la administración y optimización de los costos, descuidando la visión sistémica de la organización.

Requiere mayor esfuerzo y capacitación para lograr implementación adecuada.

La elección de los generadores es a criterio, se necesita mucha experiencia para determinarlos.

Aún siendo el costeo más preciso, nunca se logra obtener el costo exacto de los productos pues existen efectos o gastos realizados a última hora que no pueden dividirse adecuadamente…..

LIMITACIONES DEL METODO ABC

Cuando el porcentaje de CIF (costo indirecto de fabricación) sobre el costo total de la empresa tiene un peso significativo (no tiene sentido implantar si la empresa fabrica un sólo producto para un cliente).

En empresas que estén sometidas a fuertes presiones de precios en el mercado y deseen conocer exactamente la composición del costo de los productos.

En empresas que poseen alta gama de productos con procesos de fabricación diferentes y es difícil conocer la proporción de los costos indirectos que afecta al producto.

En empresas con altos niveles de gastos estructurales y sometidos a grandes cambios estratégicos y organizativos.

Cuándo se debe implantar un sistema ABC

Empresas en las que se observa un crecimiento, año tras año en sus costos indirectos.

Empresas con alto volumen en sus costos fijos.

Empresas inmersas en un entorno de fuerte competencia.

Las empresas en las que existen una gran variedad de productos y de procesos de producción, en las que además los volúmenes de producción varían sensiblemente.

Empresas en la que existe un gran número de canales de distribución y de compradores que provocan la necesidad de acometer actividades de ventas muy diferenciadas.

Empresas en que se haya escogido como forma de competir el “liderazgo de costos”

TIPOS DE EMPRESAS PARA IMPLANTAR EL ABC

FASES PARA IMPLEMENTAR EL ABC

1. Identificar actividades relevantes y asignar los

COSTOS indirectos a cada actividad en

proporción al empleo de los recursos

2. Identificar actividades relevantes y asignar los

COSTOS indirectos a cada actividad en

proporción al empleo de los recursos

1. LOCALIZACIÓN DE LOS COSTOS INDIRECTOS EN LOS CENTROS DE COSTO.

2. IDENTIFICAR LAS ACTIVIDADES.3. IDENTIFICAR Y FIJAR LOS GENERADORES

DE COSTOS Y LOS RECURSOS NECESARIOS PARA LAS ACTIVIDADES RELEVADAS

4. ASIGNAR LOS COSTOS A LAS ACTIVIDADES5. ASIGNAR LOS COSTOS DE LAS

ACTIVIDADES A LOS PRODUCTOS 6. REVISAR Y CORREGIR EL MODELO

CONTINUAMENTE.

ETAPAS PARA LA IMPLEMENTACION DE COSTEO ABC

Esta primera, primeramente hay que localizar, si no están definidos, todos los centros de costo que tiene o puede tener la empresa, determinar todos los costos indirectos y luego localizarlos por centros de costo.

1. LOCALIZACIÓN DE LOS COSTOS INDIRECTOS EN LOS CENTROS DE COSTO.

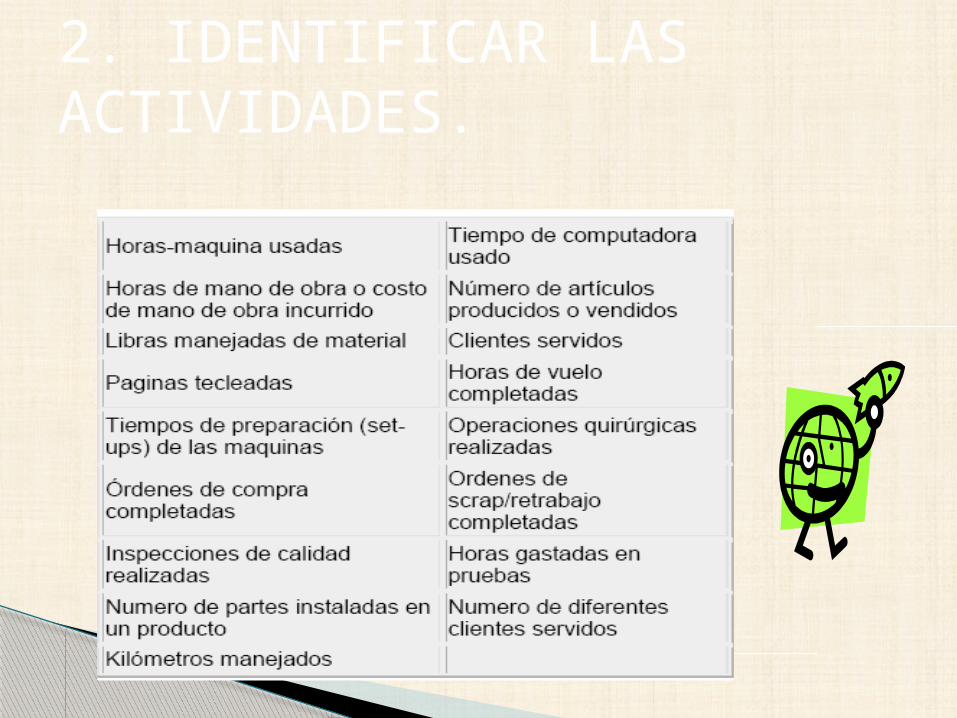

2. IDENTIFICAR LAS ACTIVIDADES.

En el proceso de identificación dentro del modelo ABC se ubicar las actividades en los procesos productivos que agregan valor, para que la organización tenga la capacidad de responder con eficiencia y eficacia a las exigencias que el mercado le imponga.

Cuando los gerentes dan paso atrás y analizan los procesos (actividades) que siguen para producir un producto o servicio, regularmente descubren muchos pasos que no generan ningún valor agregado, los cuales pueden eliminar.

2. IDENTIFICAR LAS ACTIVIDADES.

• La selección de los inductores más adecuados está en función del parámetro que más influye en la variación de los costos.

El mejor generador de costo es aquel que esta casualmente relacionado con el costo que se está asignando. Encontrar uno que esté casualmente relacionada con el costo es comúnmente imposible. Con un sistema de costeo basado en actividades, la selección de un generador de costo, es más fácil porque podemos usar una medida de actividad de volumen.

3. IDENTIFICAR Y FIJAR LOS GENERADORES DE COSTOS Y LOS RECURSOS NECESARIOS PARA LAS ACTIVIDADES RELEVADAS

• La distribución o repartición de los costos de cada centro de costo entre las distintas actividades que en él tienen lugar, suele llevarse a efecto, generalmente de una manera sencilla, por cuanto en la mayoría de las ocasiones resultará fácil identificar esos costos con las actividades, sobre todo cuando se han de diseñar actividades de tal manera que todos los costos sean directos respecto a ellas.

4. ASIGNAR LOS COSTOS A LAS ACTIVIDADES

Para el cálculo de los inductores se propone la determinación del costo unitario de los inductores dividiendo los costos totales indirectos de cada actividad principal entre el número del inductor.

5. DISTRIBUCIÓN DE LOS COSTOS INDIRECTOS A TRAVÉS DE LOS INDUCTORES.

• Una vez ya se han obtenido los costos por inductor se puede proceder a asignar los costos de las actividades principales a los objetivos de costo (grupo de productos o servicios).

6. ASIGNAR LOS COSTOS DE LAS ACTIVIDADES A LOS PRODUCTOS

7. REVISAR Y CORREGIR EL MODELO CONTINUAMENTE.

Se deberá comparar los márgenes de los servicios

con los costos ABC obtenidos por servicios,

de esta comparación resultarán los márgenes

económicos por servicios, los cuales

deben ser analizados.

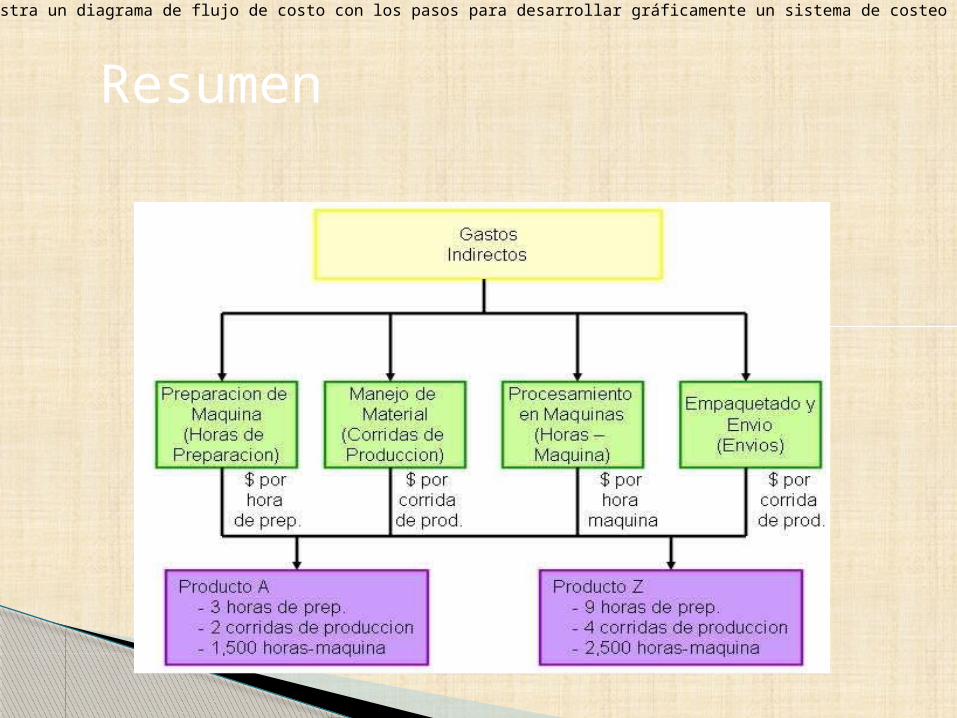

La siguiente tabla muestra un diagrama de flujo de costo con los pasos para desarrollar gráficamente un sistema de costeo basado en actividades:

Resumen

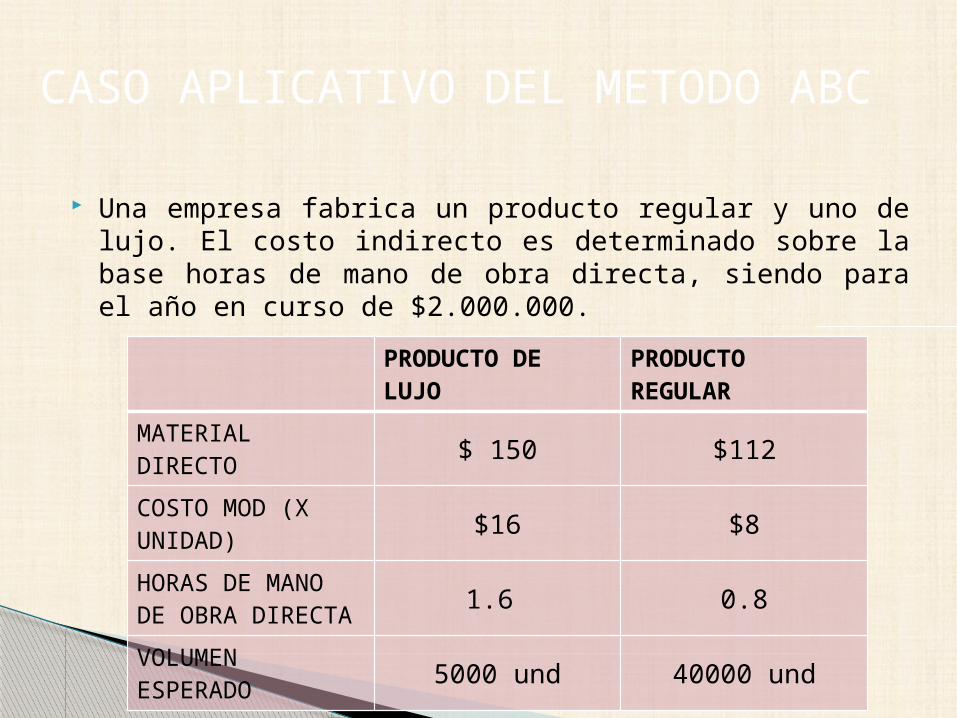

Una empresa fabrica un producto regular y uno de lujo. El costo indirecto es determinado sobre la base horas de mano de obra directa, siendo para el año en curso de $2.000.000.

CASO APLICATIVO DEL METODO ABC

PRODUCTO DE LUJO

PRODUCTO REGULAR

MATERIAL DIRECTO $ 150 $112

COSTO MOD (X UNIDAD) $16 $8

HORAS DE MANO DE OBRA DIRECTA 1.6 0.8

VOLUMEN ESPERADO 5000 und 40000 und

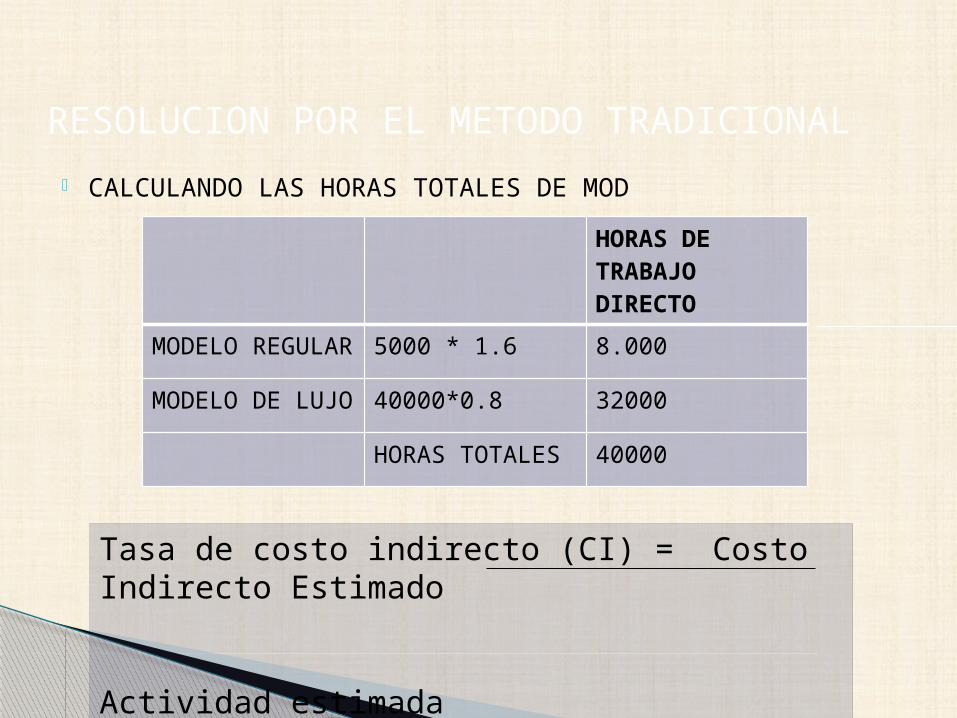

• CALCULANDO LAS HORAS TOTALES DE MOD

RESOLUCION POR EL METODO TRADICIONAL

HORAS DE TRABAJO DIRECTO

MODELO REGULAR

5000 * 1.6 8.000

MODELO DE LUJO

40000*0.8 32000

HORAS TOTALES 40000

Tasa de costo indirecto (CI) = Costo Indirecto Estimado Actividad estimada TCIF= $2.000.000 / 40.000 hs = $50 /HMOD

CI x unidad de modelo de lujo = $50 x 1,6 hs = $80CI x unidad de modelo regular = $50 x 0,8 hs = $40

PRODUCTO DE LUJO

PRODUCTO REGULAR

MATERIAL DIRECTO $ 150 $112

COSTO MOD (X UNIDAD) $16 $8

COSTO INDIRECTO X UND $80 $40

COSTO UNITARIO $246 $160

• La empresa planea adoptar el costeo ABC. Usando los siguientes datos de actividad, se determina el costo unitario de cada producto.

RESOLUCION POR EL METODO ABC

ACTIVIDAD GENERADOR DE COSTO

COSTO INDIRECTO DE ACTIVIDAD

UND. DE ACTIVIDAD POR UNIDAD DE LUJO

UND. DE ACTIVIDAD POR UNIDAD REGULAR

UNID. DE ACTIVIDAD TOTALES

TASA DE COSTO INDIRECT

ABASTECIMIENTO

ORDENES $84000 400 800 1200 $70 x ORDEN

REPROCESAMIENTO

ORDENES $216000 300 600 900 $240 x ORDEN

TESTEO TEST $450000 4000 11000 15000 $30 x TEST

MAQUINASHORAS MAQUINA

$1250000 20000 30000 50000 $25 x HRA

COSTO INDIRECTO TOTAL

$ 2000000

ABASTECIMIENTO $84000/1200 UND = $ 70/UNDREPROCESAMIENTO $216000/900 = $240/ UNDTESTEO $30/UNDMAQUINA $25/UND

CALCULANDO LAS TASA CIF POR ACTIVIDAD

TASA DE CI = CI POR ACTIVIDAD UNIDADES DE ACTIVIDAD

TOTALES

COSTO INDIRECTO ASIGNADO A LOS PRODUCTOSModelo de lujo = $720.000 / 5.000 unidades = $144Modelo regular = $1.280.000 / 40.000 unidades = $32

ACTIVIDAD TASA

MODELO DE LUJO MODELO REGULAR

UND ACTIV.

COSTO ASIGNAD

OUND. ACT

COSTO ASIGNAD

O

ABASTECIMIENT

$ 70 x ORDEN 400 $28000 800 $56000

REPROCESAMIENTO

$240 x ORDEN 300 $72000 600 $144000

TESTEO $30 x TEST 4000 $120000 11000 $330000

MAQUINAS $ 25 x HORAS 20000 $500000 30000 $750000

COSTO INDIRECTO $720000 $1280000

PRODUCTO DE LUJO

PRODUCTO REGULAR

MATERIAL DIRECTO $ 150 $112

COSTO MOD (X UNIDAD) $16 $8

COSTO INDIRECTO X UND $144 $32

COSTO UNITARIO $310 $152

Costeo por el ABC

COMPARACION DE AMBOS METODOS

TRADICIONAL COSTEO ABC

LUJO REGULAR

LUJO REGULAR

MATERIAL DIRECTO $ 150 $112 $ 150 $112

COSTO MOD (X UNIDAD) $16 $8 $16 $8

COSTO INDIRECTO X UND $80 $40 $144 $32

COSTO UNITARIO $246 $160 $310 $152