CONTABILIDAD PARA ADMINISTRACIÓN I

90

Federico Villarreal Universidad Nacional GUÍA ACADÉMICA CONTABILIDAD PARA ADMINISTRACIÓN I ADMINISTRACIÓN III CICLO E uded Escuela Universitaria Educación a distancia C.P.C. SOLEDAD VISITACIÓN BRAÚL

-

Upload

loco-vargas -

Category

Documents

-

view

292 -

download

24

Transcript of CONTABILIDAD PARA ADMINISTRACIÓN I

Federico VillarrealU n i v e r s i d a d N a c i o n a l

GUÍA ACADÉMICA

CONTABILIDAD PARA ADMINISTRACIÓN I

ADMINISTRACIÓN III CICLO

EudedEscuela Universitaria

Educación a distancia

C.P.C. SOLEDAD VISITACIÓN BRAÚL

UNFV - EUDED Página 2

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

ESCUELA UNIVERSITARIA DE EDUCACIÓN A DISTANCIA

CONTABILIDAD PARA ADMINISTRACIÓN I

EDICIONES EUDED

AUTOR: SOLEDAD VISITACIÓN BRAÚL

PRIMERA EDICIÓN DICIEMBRE 2013

DIRECTOR DE LA EUDED:

MG. FERNANDO OCHOA PAREDES

LIMA, DICIEMBRE 2013

UNFV - EUDED Página 3

ÍNDICE Pág.

1. PRESENTACIÓN 05 2. INTRODUCCIÓN A LA ASIGNATURA 06 3. ORIENTACIONES GENERALES DE ESTUDIO 08 4. TUTORÍAS 09 5. CRONOGRAMA 09 6. EVALUACIÓN 10 7. MEDIOS Y RECURSOS DIDÁCTICOS 11 8. OBJETIVOS GENERALES 12

UNIDAD I - LA ORGANIZACIÓN Y LA TEORÍA ORGANIZACIONAL 13

Introducción 13 Objetivos específicos 13 Contenido temático 13

Capítulo 1 1.1. Concepto Contabilidad 14 1.2. Objetivos 14 1.3. Importancia 15 1.4. Campo de aplicación de la Contabilidad 16 1.5. La información en la contabilidad 17 1.6. Características de la información contable 18

Capítulo 2 – Sistemas de Información Contable 2.1. Evolución de la Contabilidad 19 2.2. Sistemas de información contable 19 2.3. Propósito y naturaleza de la información contable 20 2.4. La organización mercantil 20 2.5. Tipos de Organización mercantil 20 Actividades 27 Autoevaluación 30

UNIDAD II.- PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS 32

Introducción 32 Objetivos específicos 32 Contenido temático 32

Capítulo 1 – Estructura de los Principios 1.1. Principios fundamentales 33 1.2. Principios dados por el entorno socio económico 34 1.3. Principios que rigen las cualidades de la información 34 1.4. Principios de fondo o de evaluación 34

Capítulo 1 - Enunciados de los principios de la Contabilidad 35 Capítulo 2 – Partida Doble

1.1. Definición 42 1.2. Determinación del deudor y acreedor 43 1.3. Personificación de las cuentas deudoras y acreedoras 43 1.4. Reglas fundamentales para determinar las cuentas deudoras y acreedoras 44

UNFV - EUDED Página 4

1.5. La Ecuación contable 45 1.6. Importancia de la partida doble 47 1.7. La cuenta contable 47 Actividades 50 Autoevaluación 54

UNIDAD III PLAN CONTABLE GENERAL EMPRESARIAL

Introducción 56 Objetivos específicos 56 Contenido temático 56

Capítulo 1: La aplicación del nuevo plan contable general empresarial 1.1. Definición 57 1.2. Objetivos 57 1.3. Finalidad 57 1.4. Sistemas y registros contables 58 1.5. Estructura de cuentas en el plan contable general empresarial 59 1.6. Normas Internacionales 66

Capítulo 2 – Clasificación Catálogo de Cuentas 1.1. Descripción de la dinámica contable 67 1.2. Clasificación de cuentas contables 68 Actividades 71 Autoevaluación 73

UNIDAD IV LA DOCUMENTACIÓN CONTABLE

o Introducción 75 o Objetivos específicos 75 o Contenido temático 75

Capítulo 1: Libros de contabilidad 76 1.1. Definición 76 1.2. Importancia de los libro de contabilidad 76 1.3. Clasificación de los libros de contabilidad 77 1.4. Alcances antes de llevar los Libros Contables 78 1.5. Forma de llevar los Libros Registros 79 1.6. Legalización 79 1.7. Principales disposiciones de los libros de contabilidad 80 1.8. Información mínima y formatos en libros de contabilidad 81 Actividades 84 Autoevaluación 86

9. SOLUCIONARIO 87 10. GLOSARIO 88 11. BIBLIOGRAFÍA 90

UNFV - EUDED Página 5

PRESENTACIÓN

La Universidad Nacional Federico Villareal acorde con sus fines y objetivos, ofrece

a través de la Escuela Universitaria de Educación a Distancia – EUDED –una

formación profesional de calidad, empleando modalidades y estrategias

innovadoras. La EUDED es una institución universitaria que se proyecta como un

modelo educativo dinámico, flexible y abierto, caracterizado por procesos de

enseñanza – aprendizaje, con mediaciones tecnológicas. Tiene como propósito

formar profesionales, líderes y promotores a través de una educación de calidad,

que propicien La superación de obstáculos, de tiempo y espacio, basados en

principios y valores humanos que sustentan su que hacer educativo.

Aplica los medios y estrategias para la búsqueda, asimilación, aplicación y

comunicación del conocimiento, en la modalidad presencial – virtual a nivel

universitario, con La concepción educativa global, permanente, de vinculación con

los diversos sectores; que responde con calidad, pertinencia y equidad, a las

necesidades de formación y superación profesional, de quienes requieren servicios

educativos y orientando su accionar a la formación de profesionales competitivos y

comprometidos con la realidad nacional. La presente guía le va a permitir conocer

los conceptos básicos de la contabilidad.

La carrera de Administración de Empresas, tiene como propósitos: desarrollar

capacidades de gestión, formular planes estratégicos, proyectos, y otras requeridas

en el ámbito privado o gubernamental para los cuales se hace necesario conocer la

contabilidad, con la finalidad de contribuir el interés en aprender y fomentar el

desarrollo de la contabilidad que tiene como finalidad informar y controlar los

hechos económicos que realiza la empresa en un determinado periodo de tiempo.

Existen muchas definiciones al respecto, debido a que la Contabilidad avanza

vertiginosamente en relación con el adelanto de las decisiones financieras de las

empresas buscando mejorar el campo económico, financiero y patrimonial de las

organizaciones empresariales.

UNFV - EUDED Página 6

INTRODUCCIÓN A LA ASIGNATURA

CONTABILIDAD PARA ADMINISTRACIÓN I es un curso de formación general para

todos los estudiantes de la carrera profesional de Administración de Empresas que

ofrece la Escuela Superior de Educación a Distancia de la Universidad Nacional

Federico Villarreal.

El entorno actual de los negocios impone a las empresas condiciones cada vez más

hostiles para enfrentar la creciente competencia que priva en la mayoría de las

industrias. En respuesta a ese fenómeno, los administradores están obligados a

plantear nuevas estrategias que les permitan conservar o incrementar su nivel de

competitividad.

Entre los objetivos generales del presente curso de contabilidad para

administración I es de desarrollar en el alumno las habilidades y técnicas para la

toma de decisiones tanto en el sector privado como publico con base a la

proyección de la información financiera y contable. Conocer los alcances,

aplicaciones y utilidades de la contabilidad.

También identificará los instrumentos contables que el administrador utiliza para la

toma de decisiones. También podrá preparar y manejar adecuadamente elementos

de la planeación.

El programa de estudios de contabilidad aborda temas como el papel de la

información contable en la planeación, el análisis del comportamiento de los costos,

el comportamiento del costo, volumen, utilidad y el reporte de utilidades para

análisis por parte de la administración.

Un segundo aspecto que señale acerca de los conocimientos que debe poseer un

Administrador, dice relación con la contabilidad. La Contabilidad es una

herramienta de gestión que bien utilizada puede ser de una vital importancia en la

UNFV - EUDED Página 7

entrega de información a la comunidad, una información bien presentada y sobre

todo completa. Los registros contables van a constituir.

Pero sí debe tener conocimientos de contabilidad, de los principios contables, de la

forma de presentar los Estados

La presente Guía Académica del Participante de Contabilidad para

administradores I está dividida en cuatro unidades. Cada una de ellas tiene cuatro

temas, actividades y preguntas de autoevaluación que le permitirán poner en

práctica lo aprendido. Para desarrollar eficazmente las unidades, usted deberá

consultar los textos recomendados y los enlaces correspondientes que figuran al

finalizar cada tema.

En la primera unidad se presentan algunos conceptos relacionados con los

conceptos básicos de contabilidad evolución y tipo de sociedades. En la segunda

unidad se analiza los principios generalmente aceptados. La tercera unidad trata

sobre la dinámica del plan contable General empresarial, en la cuarta unidad

estudiaremos la documentación contable. La evaluación tiene como propósito

determinar si los participantes alcanzan los objetivos propuestos. Para ello, se

considera los siguientes criterios: interacción a través del chat, participación en los

foros, presentación de las tareas encomendadas y las evaluaciones programadas

por la Coordinación Académica de la Escuela Universitaria de Educación a Distancia.

Esperamos que esta Guía del Participante les resulte útil para lograr los objetivos

planteados en el curso de Contabilidad para Administración I.

C.P.C. SOLEDAD VISITACIÓN BRAÚL

UNFV - EUDED Página 8

ORIENTACIONES GENERALES DE ESTUDIO

Estimados participantes:

La razón de ser de los cursos virtuales es facilitar el acceso a los programas

educativos de aquellos estudiantes cuyos horarios o situación geográfica no son

compatibles con la formación presencial, sin embargo, su objetivo es muy claro:

ofrecer una calidad académica igual o superior a la que se brinda en los programas

presenciales. Por ello, los programas virtuales se apoyan en la más moderna

tecnología informática y de comunicaciones (aulas virtuales) que permiten un alto

grado de interacción y orientación del profesor y una elevada interrelación entre los

estudiantes.

En las aulas virtuales de la Escuela Universitaria de Educación a Distancia, nuestros

estudiantes encontrarán, además de la información detallada del programa, los

materiales de estudio, la agenda de actividades propuestas por los profesores y

todas las herramientas de comunicación que permitirán el desarrollo dinámico del

curso. Para comprender y asimilar adecuadamente el material didáctico del curso,

se recomienda lo siguiente:

Leer, estudiar y trabajar el material didáctico diariamente. Es preferible una

hora diaria durante siete días consecutivos, que 10 horas en un solo día. Las

claves del éxito son continuidad y constancia.

Organizar el tiempo de estudio según las propias condiciones, dificultades y

necesidades de trabajo; en caso contrario el plan de estudios no se cumplirá.

Leer varias veces el material y después comenzar con el resaltado de las ideas

principales para organizar el material de estudio (resúmenes, cuadros

sinópticos, etc.

Trabajar el material en el mismo orden en que se entrega. No olvide de realizar

las actividades que tiene en su Texto como en su Guía Académica.

Estudiar en un lugar donde se sienta cómodo para realizar las lecturas y hacer

sus tareas. En lo posible un lugar con claridad y libre de ruido.

UNFV - EUDED Página 9

TUTORÍAS

Las tutorías se desarrollarán mediante la programación de un calendario de

tutorías. La tutoría será presencial y virtual.

CRONOGRAMA

TUTORÍAS PRESENCIALES

Y VIRTUALES

CANTIDAD DE HORAS ACADÉMICAS

HORAS

PRESENCIALES

HORAS

VIRTUALES

PRIMER MES

Semana 1 2 2

Semana 2 2 2

Semana 3 2 2

Semana 4 2 2

SEGUNDO MES

Semana 5 2 2

Semana 6 2 2

Semana 7 2 2

Semana 8 2 2

TERCER MES

Semana 9 2 2

Semana 10 2 2

Semana 11 2 2

Semana 12 2 2

CUARTO MES

Semana 13 2 2

Semana 14 2 2

Semana 15 2 2

Semana 16 2 2

TOTAL 32 32

64 HORAS ACADÉMICAS

UNFV - EUDED Página 10

EVALUACIÓN

El promedio final de la asignatura de Lenguaje y Comunicación en la Modalidad

Presencial – Virtual se obtiene aplicando los siguientes pasos porcentuales:

Evaluación de trabajos interactivos (TI): (40%)

Evaluación parcial (IV): (20%)

Evaluación final (EF): (40%)

PF = TI (0,4) + IV (0,2) + EF (0,4)

El examen parcial será virtual y se realizará en la 8º semana. El examen final será

presencial y se realizará en la 16º semana. También se presentará un trabajo

monográfico la última semana de clase.

UNFV - EUDED Página 11

MEDIOS Y RECURSOS DIDÁCTICOS

(Unidad I, II, III)

Consultar los siguientes textos y enlaces:

Ayala Zavala, Pascual. Contabilidad General. Perú. Editora FECAT.

Principios Fundamentales de Contabilidad. William W.

Pyle – ohn Arch White. Editorial Herrero Hnos. Mexico.

2001.

Procedimientos básicos de Contabilidad. Niven. Ohman. Edit. Uteha. Mexico. 2005.

Contabilidad al alcance de todos. Eliseo Fernández Centeno. Editorial

Ley General de Sociedades 26887.

Vínculos :

http://www.slideshare.net/rtrucios/todos-los-tipos-de-sociedades-constitucin-de-empresas-peru.

http://prezi.com/iv1noicj0ua6/principios-contables-generalmente-aceptados/

http://www.slideboom.com/presentations/292914/Historia-del-PLAN-CONTABLE-EN-EL-PERU

(Unidad IV)

Consultar los siguientes textos y enlaces:

Elementos de Contabilidad. Robert N. Anthony. Fondo

Educativo Interamericano. Colombia. 2008.

www.sunat.gob.pe

Textos complementari

os

Consultar los siguientes textos y enlaces:

Aguirre Ormachea, Juan. Contabilidad General

Plan Contable General Empresarial – Perú Resolución N° 041-2008 EF 948 (2008) y modificaciones, 2002 – CONSEJO NORMATIVO DE CONTABILIDAD.

INFORMATIVO CABALLERO BUSTAMANTE – Periodicidad

Quincenal – Lima Perú.

Plataforma virtual

Herramientas a emplearse en plataforma virtual:

Foros, tareas, chat

Enlaces, videos, examen, páginas entre otros

UNFV - EUDED Página 12

OBJETIVOS

GENERALES

Puntualizar la importancia de la contabilidad en el desarrollo de las

organizaciones.

Explicar la necesidad de la información contable en la economía empresarial.

Describir los principios básicos de la contabilidad, generalmente aceptados y las

disposiciones legales vigentes.

Analizar los principios de contabilidad generalmente aceptados.

Analizar el Principio fundamental de partida doble.

Examinar las cuentas principales del nuevo Plan Contable General Empresarial.

Conocer los Principales Libros contables y disposiciones tributarias.

UNFV - EUDED Página 13

PRIMERA UNIDAD

Estimado participante:

En esta primera unidad estudiaremos la organización y la teoría organizacional

donde se identificara la importancia de la contabilidad y la aplicación de la

información como también las diferentes formas de organización empresarial.

OBJETIVOS ESPECÍFICOS

Justificar el estudio de la contabilidad en el contexto de la Administración de

Empresas.

Justificar el campo de aplicación de la contabilidad.

Describir la necesidad de la información contable en las organizaciones.

Diferenciar las formas de organización mercantil.

CONTENIDO TEMÁTICO

1. Administración de empresas

2. Aplicación de la contabilidad

3. Información contable

4. Teoría Mercantil

LA ORGANIZACIÓN Y LA TEORÍA ORGANIZACIONAL

UNFV - EUDED Página 14

CAPITULO 1

CONCEPTO DE CONTABILIDAD

1.1. CONCEPTO DE CONTABILIDAD

CAPACIDAD A DESARROLLAR

Define y explica la contabilidad como ciencia, así como su importancia en el funcionamiento de la empresa

La Contabilidad es una ciencia que estudia la forma de

registrar, clasificar las operaciones y se resume en

forma significativa en términos de dinero, las

operaciones mercantiles de carácter financiero que

realizan las empresas.

La contabilidad representa un testimonio continuo de la

vida mercantil de todo negocio haciendo uso de sus

registros contables, se analiza en interpreta el

presente y se proyecta el futuro

1.2. OBJETIVO

a) Obtener información ordenada sobre el movimiento económico y

financiero de la empresa.

b) Servir como herramienta que permita conocer la situación económica –

financiera “real” de una empresa, con la finalidad de permitir a los

Es la operación de Registrar

Clasificar

Resumir

Comprobante de Diario Mayores Estados Financieros

UNFV - EUDED Página 15

Inversionistas o Directores a tomar las decisiones más adecuadas para la

misma.

c) Servir como medio para conocer y evaluar posibles riesgos de inversión.

d) Reflejar frente a terceros la estructura económica – financiera. El objeto

de la contabilidad es el de obtener y brindar información financiera a los

usuarios internos y externos del ente económico tales son:

El objeto de la contabilidad es el de obtener y brindar información financiera

a los usuarios internos y externos del ente económico tales son:

1.3. IMPORTANCIA

Es importante porque es una herramienta de control de las operaciones e

información de las actividades que desarrollan las organizaciones

empresariales para la toma de decisiones cuando se trata de adoptar

criterios respecto a la gestión empresarial.

Es importante porque es dinámica, por tener capacidad y flexibilidad para

adaptarse a los cambiantes problemas de una sociedad globalizada.

Es importante porque permite registrar las operaciones financieras en los

libros de contabilidad, de los cuales se elaboran reportes o estados

financieros que informan sobre la situación económica financiera de la

empresa

Usuarios Internos Dueños y Socios Directores Empleados y Sindicatos

Usuarios Externos

Entidades Financieras Proveedores y Otros Acreedores Gobierno, Cámara de industria y comercio y otros Cliente Nuevos Inversionistas

UNFV - EUDED Página 16

1.4. CAMPO DE APLICACIÓN DE LA CONTABILIDAD

Inicialmente debemos acotar que la contabilidad se fundamenta en la

necesidad de contar con información financiera veraz, oportuna y completa

que determinen los resultados y reflejen una situación financiera. Dicho

esto, la contabilidad es aplicable a todas las actividades que desarrolla el ser

humano, así actividades empresariales, actividades de carácter cultural,

político, gremial, deportivas, militar, religiosas, sociales, recreativas, de

asistencia social, etc. en la que exista manejo de recursos económicos se

aplica la Contabilidad, por ello se afirma que su campo de aplicación es

ilimitado, sin embargo sus principios son únicos.

Existen campos especializados en el área contable de conformidad con los

objetivos que cumplen, de tal manera que se puede hablar de:

Contabilidad De Costos: consiste en una serie de procedimientos tendientes

a determinar el costo de un producto y de las distintas actividades que se

requieren para su fabricación y venta, así como para planear y medir la

ejecución del trabajo. Se distingue de la contabilidad comercial y financiera

en que, mientras la primera concentra su atención en productos individuales

y grupos de actividades relativamente pequeñas, la última se sirve de la

perspectiva que proporcionan los balances mensuales y los estados de

operación y utilidades.

Contabilidad Gubernamental: Es aquella que sirve para registrar, clasificar,

resumir e interpretar las operaciones de los organismos o instituciones

gubernamentales, inclusive de sus empresas, partiendo del Presupuesto

General del Estado.

Contabilidad Bancaria: Es aplicada en las Instituciones que pertenecen al

Sistema Financiero Nacional, las mismas que están reguladas por la

Superintendencia de Bancos.

UNFV - EUDED Página 17

Contabilidad De Cooperativas: Es aplicada en las instituciones reconocidas y

reguladas por la Superintendencia de Bancos (SBS).

1.5. LA INFORMACIÓN EN LA CONTABILIDAD

La INFORMACIÓN CONTABLE está dada por aquellos contenidos en las

documentaciones y estados contables de la empresa u organización. Es la

que permite a los administradores del negocio identificar, medir, clasificar,

registrar, analizar y evaluar todas las operaciones y actividades de la

organización.

Por su parte la INFORMACIÓN NO CONTABLE consiste en todos los informes

o actividades del ente que también le afectan, pero que por su naturaleza,

no es posible asignarles un valor monetario (cualidad exigida por la

información contable) pero que también deben ser tenidos en cuenta por

los administradores para la toma de decisiones. Ejemplo, los costos de

oportunidad.

1.6. CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

Explicaremos las siguientes características:

La relevancia.- La información ha de poseer una utilidad notoria, potencial o

real, para los fines perseguidos por los diferentes destinatarios de la

información financiera. Una información es, por lo tanto, relevante cuando

es susceptible de influir en la toma de decisiones por los usuarios. La

relevancia de una información implica que de su consideración pueden

establecerse diferencias en una decisión, ayudando a los usuarios a realizar

predicciones sobre las consecuencias de acontecimientos pasados,

presentes o futuros, o a confirmar o corregir expectativas previas”.

La fiabilidad se refiere a la capacidad de una información de expresar, con el

máximo rigor, las características básicas y condiciones de los hechos

reflejados, circunstancia que, junto con la relevancia, persigue garantizar la

UNFV - EUDED Página 18

utilidad de la información financiera. Para que una información sea fiable

debe ser imparcial, objetiva, verificable, constituir una representación fiel de

los hechos que pretenden ser puestos de manifiesto y prudente.

Utilidad:

La característica de utilidad se refiere en que la información pueda

efectivamente ser usada en la toma de decisiones de los usuarios, dado que

es importante y que ha sido presentada en forma oportuna.

La utilidad es la calidad de adecuar la información contable al propósito del

usuario. La utilidad de esta información está en función de su contenido

informativo y de su oportunidad.

El contenido informativo se refiere básicamente al valor intrínseco que

posee dicha Información. Y está compuesto por las siguientes

características:

Significación: Esta característica mide la capacidad que tiene la información

contable para representar simbólicamente con palabras y cantidades, la

entidad y su evolución, su estado en diferentes puntos en el tiempo y los

resultados de su operación.

Provisionalidad

Contiene estimaciones para determinar la información, que corresponde a

cada periodo contable.

Leer de : Carlos Palomino Hurtado – Método Calpa – Contabilidad fácil y actualizado 2008 pg- 7 -35

Para profundizar en el tema, ingresar al siguiente

vínculo:

https://www.google.com.pe/#q=la+contabilidad+pdf

UNFV - EUDED Página 19

SISTEMA DE INFORMACIÓN CONTABLE

CAPITULO 2

2.1. EVOLUCIÓN DE LA CONTABILIDAD

La contabilidad nace con la necesidad que tiene toda persona natural o

jurídica que tenga como actividad: el comercio, la industria, prestación de

servicios, finanzas.

De poder generar información de los recursos que posee; y poder entender

si llego o no a los objetivos trazados.

Desde tiempos del incanato los hombres han tenido la necesidad de

registrar sus bienes y estos lo hacen en un principio en los Quipus y

posteriormente con la traída del papel, tinta y escritura por parte de los

españoles es que evoluciona su teneduría de registros.

La contabilidad es una ciencia que se ocupa de registrar, clasificar y resumir

las operaciones mercantiles de un negocio con el fin de interpretar sus

resultados.

2.2. SISTEMAS DE INFORMACIÓN CONTABLE

Como los demás sistemas de información, el sistema contable es un proceso

en el cual los datos ingresan, son registrados y almacenados en una base de

datos, convertidos en números y tablas y emitidas como programas,

informes y otros tipos de información a los usuarios.

Los principales datos del sistema contable son:

1) el costo de los recursos adquiridos y empleados en una organización.

2) Los precios de los bienes y servicios vendidos.

3) Las políticas administrativa que influyen en dichas actividades.

UNFV - EUDED Página 20

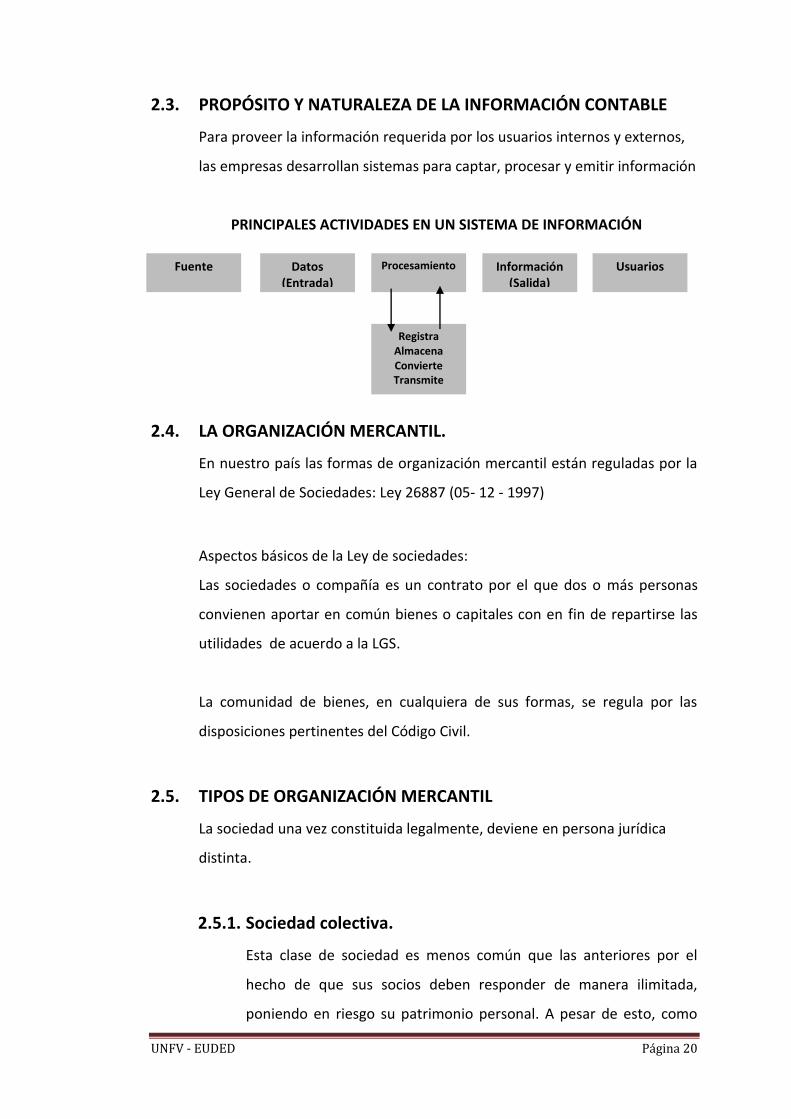

2.3. PROPÓSITO Y NATURALEZA DE LA INFORMACIÓN CONTABLE

Para proveer la información requerida por los usuarios internos y externos,

las empresas desarrollan sistemas para captar, procesar y emitir información

PRINCIPALES ACTIVIDADES EN UN SISTEMA DE INFORMACIÓN

2.4. LA ORGANIZACIÓN MERCANTIL.

En nuestro país las formas de organización mercantil están reguladas por la

Ley General de Sociedades: Ley 26887 (05- 12 - 1997)

Aspectos básicos de la Ley de sociedades:

Las sociedades o compañía es un contrato por el que dos o más personas

convienen aportar en común bienes o capitales con en fin de repartirse las

utilidades de acuerdo a la LGS.

La comunidad de bienes, en cualquiera de sus formas, se regula por las

disposiciones pertinentes del Código Civil.

2.5. TIPOS DE ORGANIZACIÓN MERCANTIL

La sociedad una vez constituida legalmente, deviene en persona jurídica

distinta.

2.5.1. Sociedad colectiva.

Esta clase de sociedad es menos común que las anteriores por el

hecho de que sus socios deben responder de manera ilimitada,

poniendo en riesgo su patrimonio personal. A pesar de esto, como

Fuente Datos (Entrada)

Procesamiento Información (Salida)

Usuarios

Registra Almacena Convierte Transmite

UNFV - EUDED Página 21

son muy fáciles de constituirlas, en casos de emergencias se recurre a

su creación. A diferencia de las S.R.L., las sociedades colectivas el

número de socios que la integran es ilimitado.

2.5.2. Sociedad en comandita.

En estas sociedades existen dos tipos de socios, por un lado, los

comanditados, que poseen responsabilidad ilimitada hacia terceros.

Por otro, los comanditarios, cuya responsabilidad está limitada al

capital aportado. Estos socios no sólo aportan el capital, sino que

también trabajan en la sociedad.

2.5.3. Sociedad anónima.

Las sociedades anónimas poseen un capital social en un fondo común

dividido en acciones. La administración recae en un directorio que

está compuesto por miembros elegidos y renovados en las juntas

generales ordinarias de accionistas.

Es obligación realizar al menos dos juntas de accionistas al año, una

ordinaria que se debe realizar entre el 1 de enero y el 30 de abril para

dar a conocer el balance del año anterior, y otra extraordinaria que

se puede fijar en cualquier fecha.

Las sociedades anónimas también pueden ser de dos tipos: abiertas o

Cerradas.

Las abiertas son aquéllas sociedades anónimas que hacen oferta

pública de sus acciones según la Ley de Mercado de Valores, que

tienen 750 o más Accionistas.

Las sociedades anónimas que no cumplen ninguno de los requisitos

anteriores se definen como cerradas.

UNFV - EUDED Página 22

Las sociedades anónimas abiertas son fiscalizadas por la

Superintendencia de Valores y Seguros, se inscriben en el Registro

Nacional de Valores y deben observar algunas disposiciones legales

especiales.

Estas sociedades distribuyen dividendos en efectivo equivalentes al

menos al 30% de sus utilidades netas en cada período, a menos que

se acuerde lo contrario en la Junta Ordinaria de Accionistas.

2.5.4. Sociedad de responsabilidad limitada

La Sociedad de Responsabilidad Limitada es la forma societaria

alternativa para la organización jurídica de empresas medianas y

pequeñas el numero de sus socios está sujeto a un máximo de 20.

Las participaciones en que se divide el capital no se pueden

incorporar en certificados.

La voluntad social puede formarse sin que necesariamente deba

haber junta general para ello.

UNFV - EUDED Página 23

2.6. CUADRO COMPARATIVO DE LAS MODALIDADES

EMPRESARIALES

MODALIDAD FORMA

INDIVIDUAL FORMAS SOCIETARIAS

MODALIDAD

EMPRESA INDIVIDUAL DE

RESPONSABILIDAD LIMITADA

SOCIEDAD COMERCIAL DE

RESPONSABILIDAD LIMITADA

SOCIEDAD ANÓNIMA CERRADA

SOCIEDAD ANÓNIMA

CARACTERÍSTICAS

Es constituida por voluntad de una sola persona. Es una persona jurídica

De dos a 20 participacionistas

De dos a 20 accionistas. El accionista que desee transferir sus acciones a otro accionista o a terceros debe comunicarlo a la sociedad y solicitar la aprobación de la misma.

De dos como mínimo. No existe número máximo.

DENOMINACIÓN

Tendrá una denominación seguida de las palabras "Empresa Individual de Responsabilidad Limitada", o de las Siglas "E.I.R.L."

Tendrá una denominación seguida de las palabras "Sociedad Comercial de Responsabilidad Limitada", o de las siglas "S.R.L."

Tendrá una denominación seguida de las palabras "Sociedad Anónima Cerrada, o de las siglas "SAO"

Tendrá una denominación seguida de las palabras "Sociedad Anónima", o de las Siglas "S.A."

ÓRGANOS

Titular y Gerencia - Junta general de Socios. - Gerentes.

- Junta general de Accionistas. - Directorio, el nombramiento del mismo es facultativo. - Gerencia.

- Junta general de Accionistas. - Directorio. - Gerencia.

CAPITAL SOCIAL

En dinero o bienes muebles o inmuebles.

El capital es representado por participaciones y deberá estar pagada cada participación por lo menos en un 25%.

Los aportes pueden ser en moneda nacional y/o extranjera, en contribuciones tecnológicas intangibles. El capital es representado por acciones y deberá estar suscrito completamente y cada acción pagada por lo menos en un 25%.

Los aportes pueden ser en moneda nacional y/o extranjera, en contribuciones tecnológicas intangibles. El capital es representado por acciones y deberá estar suscrito completamente y cada acción pagada por lo menos en un 25%.

DURACIÓN Indeterminada Determinado o Indeterminado

Determinado o Indeterminado

2.7. CONSTITUCIÓN DE EMPRESA

Antes de proceder al inicio de mi actividad Empresarial, debo de escoger si lo voy a

realizar como PERSONA NATURAL o como una PERSONA JURÍDICA.

UNFV - EUDED Página 24

La decisión que se tome es muy importante para la futura empresa que vamos a

desarrollar, por ello nuestra elección tiene que ser debidamente analizada y

consultada.

Persona Natural Persona Jurídica

a) Código Civil.

b) Rentas de Tercera Categoría.

c) Responsabilidad Ilimitada.

d) Capital Limitado.

a) Ley General de Sociedades (Ley 26687) o Ley de Creación de la EIRL (Decreto Ley 21621).

b) Rentas de Tercera Categoría.

c) Inscripción Registral (obligatoria).

d) Responsabilidad Limitada o Ilimitada.

e) Capital Ilimitado.

PERSONA JURÍDICA

PERSONA JURÍDICA

E.I.R.L.

SOCIEDAD

Soc. Colectiva

S.R.L.

S.A.

Sociedad Civil

Soc. en Comandita

UNFV - EUDED Página 25

LA MINUTA

Es el documento privado, que contiene el acto o contrato (constitución de la

empresa) que debo presentar ante un notario para su elevación a escritura pública.

Elección del Nombre y la Actividad

Se deberá elegir el objeto social y se escogerá previamente el nombre de su

empresa. Ejemplo: Flor, Florcita, Florecilla, Floricienta… “FLORERÍA ASTURIAS

E.I.R.L.”

Reserva del Nombre

Se deberá verificar si el nombre “FLORERÍA ASTURIAS E.I.R.L.” escogido pertenece

ya a otra persona.

Capital y Estatuto de la Empresa

Decidir el CAPITAL que va a aportar (dinero y/o bienes).

Elaborar el ESTATUTO que va a regular la gestión de la empresa.

LA ESCRITURA PÚBLICA

LA ESCRITURA PÚBLICA es el documento legal que elabora el notario para inscribir a

la empresa en Registros Públicos.

Si el trámite se realiza de manera particular, el monto a pagar será la tarifa

establecida por el notario.

REGISTROS PÚBLICOS PARTIDA REGISTRAL

Una vez otorgada la escritura pública de constitución, el notario, o el titular de la empresa, tiene que realizar la inscripción de la empresa en Registros Públicos.

Calificado el título presentado ante la Oficina Registral competente (sin observaciones), el Registrador Público procederá a inscribir mi sociedad o E.I.R.L., en la partida respectiva, generando para ello la apertura de una numeración electrónica: PARTIDA REGISTRAL ó PARTIDA ELECTRÓNICA.

UNFV - EUDED Página 26

EL RUC

El RUC me identifica como contribuyente, y en él se anotan mis datos personales,

mis actividades económicas, domicilio fiscal y los tributos a los que estoy afecto.

El RUC se encuentra a cargo de la SUNAT que tiene por finalidad administrar,

fiscalizar y recaudar, los tributos con que contribuyo para que el Estado pueda

cumplir con sus fines.

RÉGIMEN TRIBUTARIO

Leer de : Instituto Pacifico . Dr Cristian Northcote Sandoval , Manual Práctico de la Ley General de sociedades PARTE I

Para profundizar en el tema, ingresar a los siguientes vínculos:

http://www.portalinca.com/contabilidad/

PERSONA NATURAL Nuevo Régimen Único Simplificado - RUS

Régimen Especial de Impuesto a la Renta - RER

Régimen General de Impuesto a la Renta.

PERSONA JURÍDICA Régimen Especial de Impuesto a la Renta - RER

Régimen General de Impuesto a la Renta.

UNFV - EUDED Página 27

ACTIVIDADES RECOMENDADAS

“La actividad es la esencia de la felicidad del hombre”

Johan W. Goethe Una vez finalizado el estudio de la primera unidad, es importante que realice las

actividades propuestas en la Guía Académica del Participante

INTERACTIVIDAD A TRAVÉS DE LA PLATAFORMA VIRTUAL

Ingrese periódicamente al campus virtual que se encuentra en la siguiente dirección

http://euded.unfv.edu.pe/ para obtener mayor información sobre el tema

(documentos en digital, artículos, etc.), conocer los anuncios que se escriben

semanalmente y participar en los chats y foros; además puede conocer a sus

compañeros e intercambiar conocimientos y experiencias de estudio.

UNFV - EUDED Página 28

ACTIVIDAD 1

Investigue y responda las siguientes preguntas: 1. Explique el concepto de la Contabilidad como ciencia y técnica ¿Por qué?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

2. ¿Qué papel desempeña la contabilidad en la organización de la empresa?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

3. ¿Cuál es la relación entre la Contabilidad y la administración?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

4. ¿De qué requiere toda empresa o entidad para su buen funcionamiento y

porque?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

5. ¿Resumir la evolución de la Contabilidad en el Perú y en el mundo?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

UNFV - EUDED Página 29

ACTIVIDAD 2

Investigue y responda las siguientes preguntas:

1. ¿Cuáles son las diferencias entre la sociedad anónima cerrada y la sociedad

comercial de responsabilidad limitada?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

2. ¿Cuáles son los tipos de sociedades mercantiles más utilizadas y que tipos de

sociedades se encuentran en desuso?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

3. ¿Cuáles son los requisitos para constituir una empresa como persona natural y

jurídica?

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

………………………………………………………………………………………………………….

UNFV - EUDED Página 30

1. Es la sociedad que tiene más de setecientos cincuenta accionistas y debe de

inscribir todas sus acciones en el Registro Público del mercado de Valores.

a) Sociedad anónima cerrada

b) Sociedad anónima abierta

c) Sociedad Comercial de Responsabilidad Limitada

d) Sociedad Colectiva

2. Los socios deberán cubrir con su patrimonio personal, las obligaciones asumidas

por la sociedad, es característica de:

a) Sociedad Comercial de Responsabilidad Limitada

b) Sociedad Anónima Cerrada

c) Sociedad Colectiva

d) Sociedad Anónima Abierta

3. En la Sociedad Comercial de Responsabilidad Limitada:

a) El capital mínimo de constitución es de S/ 1,000.

b) El capital está dividido en acciones.

c) El capital está dividido en participaciones.

d) El capital está constituido solo por bienes muebles.

4. Los socios tienen responsabilidad limitada, significa:

a) Que los socios responden solo con sus aportaciones

b) Que los socios responden con todos sus bienes

c) Que los socios no responden de nada

d) Que los socios solo responden hasta un monto de 1UIT

AUTOEVALUACIÓN 1

UNFV - EUDED Página 31

5. Para la constitución de una Sociedad Anónima y una Sociedad Comercial de

Responsabilidad Limitada se requiere:

a) Escritura pública ante notario e inscripción en Registros Públicos

b) Solo Escritura Pública

c) Solo inscripción en Registros Públicos

d) Registrarla ante SUNAT

Verifique sus respuestas en el solucionario que se encuentra al final de la presente guía.

UNFV - EUDED Página 32

SEGUNDA UNIDAD

Estimado participante:

En esta tercera unidad presentamos 3 capítulos que relacionan y configuran una

unidad. En el primer Capítulo se refiere a la estructura de los principios

generalmente aceptado. En él según do capitulo se tratara de explicar las

definiciones de los Principios ya en el tercer capítulo hablaremos sobre el principio

fundamental que es la Partida doble y definiremos dentro de este capítulo el

concepto de cuenta.

OBJETIVOS ESPECÍFICOS

Describir la estructura de los principios de la contabilidad, generalmente

aceptados.

Describir el enunciado de los principios contables.

Analizar su importancia en la empresa.

Definir el principio fundamental de Partida doble

CONTENIDO TEMÁTICO

1. Estructura de principios

2. Definición de principios

3. Partida doble

4. Cuenta contable

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

UNFV - EUDED Página 33

CAPITULO 1

1.1. PRINCIPIOS FUNDAMENTALES.

Los Principios de Contabilidad Generalmente Aceptados son normas

utilizadas para registrar contablemente las transacciones de las empresas y

para la elaboración y presentación de sus estados financieros. Estos no son

leyes naturales como las leyes de la física y de la química, sino, son reglas

determinadas por profesionales que, para que tengan validez deben ser

aceptados entre los profesionales contables y por los usuarios de los estados

financieros.

PCGA.- Son los que se encargan de que la información que se está dando a

conocer, sea útil para la toma de decisiones económicas en un momento

dado.

1. BÁSICO Postulados Sirven de fundamento para la formulación de principios generales.

La Equidad.

Partida doble.

2. GENERALES

Ambiente Económico

Entidad.

Énfasis aspecto económico.

Cuantificación.

Moneda común denominador

Cuantificar las operaciones y eventos económicos

Bienes económicos.

Empresas en marcha.

Realización.

Período contable.

Valuación al costo.

Devengo.

Reunir la información

Objetividad.

Importancia relativa.

Comparabilidad.

Revelación suficiente.

Prudencia.

Exposición.

ESTRUCTURA DE LOS PRINCIPIOS

UNFV - EUDED Página 34

1.2. PRINCIPIOS DADOS POR EL ENTORNO SOCIO ECONÓMICO.

Se considera a todo aquellos que están relacionados con la empresa, el

medio y la Sociedad. Estos principios son entidad, bienes económicos,

moneda, empresa en marcha y ejercicio.

1.3. PRINCIPIOS QUE RIGEN LAS CUALIDADES DE LA INFORMACIÓN.

Los principios que hacen a las cualidades de la información se clasifican

basándose en la obtención, demostración y realización de la información. El

principio de objetividad, El principio referido a la "uniformidad, Prudencia, al

igual que "materialidad". El principio de "exposición".

1.4. PRINCIPIOS DE FONDO O DE EVALUACIÓN.

Los principios que se agrupan como los de fondo o de valuación son tres. El

de "Valuación al costo, Devengado y el principio de Realización"

Leer de : Universidad Del Pacifico – Contabilidad I Pág- 281-284

UNFV - EUDED Página 35

CAPITULO 2

2.1. EQUIDAD

La equidad entre intereses opuestos debe ser una preocupación constante

en contabilidad, puesto que los que se sirven de, o utilizan los datos

contables pueden encontrarse ante el hecho de que los intereses

particulares se hallen en conflicto. De esto se desprende que los estados

financieros deben prepararse de tal modo que reflejen, con equidad, los

distintos intereses en juego en una empresa dada.

Ejemplo:

En una empresa hay 3 socios; los cuales son: César, Manuel y Carlos. César

tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades

ascienden a S/.100, César recibe S/.45, Manuel S/.35 y Carlos S/.20. Por

tanto se están repartiendo las utilidades de los accionistas equitativamente.

2.2. ENTIDAD

Los estados financieros están referidos siempre a un ente u organización.

Para este principio el dueño del negocio es considerado como un tercero. El

concepto de ente es distinto al de persona, ya que una sola persona puede

presentar estados financieros de distintos entes.

Ejemplo:

El Sr. Juan Carlos Kopriva, es dueño de una bodega, una peluquería y una

carnicería, las cuales, en conjunto vende un promedio de S/. 4,000.00 soles

mensuales. Debido a ello busca la asesoría de un contador y le menciona

que no sabe exactamente si está ganando o perdiendo dinero con alguno de

sus negocios.

ENUNCIADOS DE LOS PRINCIPIOS DE LA CONTABILIDAD

UNFV - EUDED Página 36

¿El Contador le confeccionara los estados financieros de todas sus

empresas juntas o le mostrara cada una como un negocio Independiente?

Solución: El profesional que contrato el Sr. Kopriva, regresa a los 20 días

después de haber recopilado la información respectiva y le presenta 3

Juegos de Estados Financieros: uno por su Bodega; otra por su peluquería y

otra por su carnicería. Al mostrarle dichos informes el Sr. Kopriva se da

cuenta que en el negocio de Carnes estaba obteniendo pérdidas

importantes.

2.3. BIENES ECONÓMICOS.

Los estados financieros están referidos a bienes económicos, es decir, bienes

materiales e inmateriales susceptibles de ser valuados económicamente.

Las cifras que se muestran en los estados financieros siempre van a estar

referidas a bienes o transacciones económicas, por ello, cuando se observa

los estados financieros de una empresa nos damos la idea que están

reflejados en los mismos todos los bienes tangibles e intangibles que han

podido ser medidos en términos monetarios.

Ejemplo:

Como bien inmaterial, puede ser la marca REYCOR , que es reconocida y

preferida por la población, por tanto puede ser valuada en términos

monetarios ya que le traerá más ganancias a la empresa si la gente adquiere

la marca.

Por el lado de bienes materiales, serían por ejemplo las maquinarias de la

empresa, las cuales se valoran por su precio de adquisición.

UNFV - EUDED Página 37

2.4. MONEDA COMÚN DENOMINADOR

Generalmente, se utiliza como denominador común la moneda que tiene

curso legal en el país en que funciona el ente. En el Perú, de conformidad

con dispositivos legales, la contabilidad se lleva en moneda nacional (Nuevo

sol).

Ejemplo: Una empresa peruana que produce chompas, registra sus

actividades financieras en nuevos soles peruanos (S/.)

2.5. EMPRESA EN MARCHA

El PCGA "empresa en marcha", también conocido como “Continuidad de la

empresa" se basa en la presunción de que la empresa continuará sus

operaciones por un tiempo indefinido y no será liquidado en un futuro

previsible, salvo que existan situaciones como: significativas y continuas

pérdidas, insolvencia, etc.

Ejemplo.

Ejm: Una empresa constructora ha firmado un contrato de colaboración

empresarial (Joint Venture) por dos años con una empresa de máquinas

pesadas.

Si otra empresa constructora que tiene un trabajo de construcción de 6

meses quiere aliarse con la primera por las máquinas que posee, puede

hacerlo ya que puede observarse plenamente la vigencia de dos años del

contrato que tiene la 1º empresa.

2.6. EJERCICIO O PERÍODO

Las empresas tienen una duración indefinida e ilimitada; por consiguiente,

sus resultados sólo se conocen sino hasta que concluya su existencia, por lo

que es necesario dividir el desarrollo de sus actividades en periodos

contables y establecer al cierre del periodo los resultados de operación y su

UNFV - EUDED Página 38

situación financiera e informar de los hechos importantes que han generado

cambios en la participación de los propietarios de la empresa durante ese

lapso de tiempo.

Ejm: La medición del Plan Contable General empresarial se realiza cada 12

meses.

2.7. OBJETIVIDAD

Los cambios en el activo, pasivo y en la expresión contable del patrimonio

neto, se deben reconocer formalmente en los registros contables, tan

pronto como sea posible medirlos objetivamente y expresar esta medida en

términos monetarios.

Ejm: El día 29 de agosto se compran 10 acciones a $10 000, sin embargo al

finalizar el mes de octubre sus acciones sólo valen $8000, pero se espera

que al terminar el año cuesten $12000. Por lo tanto para tener un registro

objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a

tiempo.

2.8. PRUDENCIA

Este principio general se puede expresar también diciendo: "contabilizar

todas las pérdidas cuando se conocen y las ganancias solamente cuando se

hayan realizado".

Ejm: Si hace 1 mes, compré una máquina a $200 y el mercado ahora lo cotiza

a $180. En la contabilidad debo tomar el menor valor del activo, o sea $180.

2.9. UNIFORMIDAD

Mientras los principios de contabilidad sean aplicables para preparar los

estados financieros, deben ser utilizados uniformemente de ejercicio a

UNFV - EUDED Página 39

ejercicio (de un periodo a otro) para que puedan compararse. En caso

contrario debe señalarse por medio de una nota aclaratoria.

Ejm: Los cuotas pagadas de un préstamo que realiza una empresa, deben ser

considerados como egresos – que son - en el ejercicio correspondiente.

2.10. IMPORTANCIA RELATIVA O SIGNIFICATIVA

El principio de Significación, también denominado Materialidad, está dirigido

complementariamente a dos aspectos principales de la contabilidad:

a) Cuantificación o medición del patrimonio.

b) Exposición de partidas en los estados financieros.

Este principio establece que las transacciones de poco valor significativo no

se deben tomar en cuenta porque no alteran el resultado final de los estados

financieros.

2.11. EXPOSICIÓN

Los estados financieros deben contener toda la información y discriminación

básica y adicional que sea indispensable para una adecuada interpretación

de la situación financiera y de los resultados económicos del ente a que se

refieren.

Ejm: Una empresa entrega sus estados financieros a sus accionistas con

“TODAS” las actividades económicas que ha realizado, para que éstos

puedan interpretarla.

2.12. VALUACIÓN EL COSTO

La valuación es la forma en que los contadores cuantifican, o asignan valores

monetarios, a los conceptos específicos de los estados financieros (efectivo

en caja, bancos, inversiones temporales, inventarios, pagos anticipados,

activos fijos e inmuebles).

UNFV - EUDED Página 40

El valor de costo de adquisición o producción, constituye el criterio principal

para la formulación de los estados financieros. Se refiere a la valuación de

un inventario según su costo original de adquisición, construcción o

producción. Este costo es el adecuado para reflejar el valor de los bienes

derechos y obligaciones en el momento de su incorporación al patrimonio

de la entidad.

Esta valuación se utiliza si no existe una circunstancia especial que justifique

la aplicación de otros criterios de valuación, como valor de mercado.

Ejemplo:

Una empresa produce cajas con tapa de polipropileno de 40cm2, las cuales

vende a S/.2 la unidad. Esta mercadería está registrada en libros no al valor

de venta, si no al valor de producción el cual es S/.0.8.

2.13. DEVENGADO

El devengado es el reconocimiento y registro de un ingreso o un gasto en el

periodo contable. Éste se cumple a pesar que el desembolso o el cobro

puedan haber sido hecho, todo o en parte, en el periodo anterior o para el

posterior.

Ejemplo:

Una empresa, ABC. S.A.C. recibió, el 20 de junio, un recibo por concepto de

servicio eléctrico por un monto de S/.10,000. Este recibo tiene como fecha

de vencimiento el 10 de julio. En los estados financieros esta operación debe

ser mostrada tanto como un gasto en el EGYP y una obligación por pagar en

el pasivo de la empresa, a pesar que aún no se haya pagado.

2.14. REALIZACIÓN

Este concepto considera que los resultados económicos sólo deben

computarse cuando sean realizados, es decir, cuando la operación que las

UNFV - EUDED Página 41

origina queda perfeccionada desde el punto de vista de la legislación o

prácticas comerciales aplicables, y se hayan considerado todos los riesgos

inherentes a tal operación.

Ejemplo:

El 30 de Diciembre del 2007 La empresa el Gato S.A.C., distribuidora de

productos de consumo masivo recibió una llamada telefónica del interior del

país, de parte de la empresa El Minerito SAC solicitándole la cantidad de

1,000 cajas de conservas para su campamento minero, ubicado en la sierra

de Junín. La compañía minera necesita dichas conservas para el 05 de enero

del 2008. El vendedor observa en su almacén y recuerda que recién el 04 de

enero del 2008 va a llegar un lote de 2000 cajas con lo cual podría satisfacer

dicho pedido.

2.15. PARTIDA DOBLE

El principio de la partida Doble o dualidad es la base del método contable, se

le define como: "A toda partida registrada en el Debe le corresponde otra

partida registrada en el Haber" o "No hay deudor sin acreedor, ni acreedor

sin deudor". Esta duplicidad presenta siempre una igualdad entre las sumas

que figuran en el Debe y el Haber, lo que permite la comprobación de la

igualdad de las registraciones.

Ejm: Cancelación de factura a un proveedor: Proveedor en el debe, efectivo

en el haber.

Leer de : Contabilidad General Básica- Mg Demetrio Giraldo Jara Tomo I – Edición 2004 pg.- 31- 47

UNFV - EUDED Página 42

CAPITULO 3

1.1. DEFINICIÓN.

Es el sistema o parte del conocimiento del que se vale la contabilidad para

registrar las operaciones que se originan en el comercio o la producción.

Se llama partida doble, porque sus principios demuestran que en toda

operación debe existir por lo menos un acreedor y un deudor.

En otros términos se puede decir que la suma de los cargos debe ser igual a

la suma de los abonos.

Partida doble

Es el princpial contable fundamental

No hay deudor sin acreedor, ni acreedor sin deudor

LA PARTIDA DOBLE

DEUDOR ACREEDOR

UNFV - EUDED Página 43

1.2. DETERMINACIÓN DEL DEUDOR Y ACREEDOR

De acuerdo al sistema de la partida doble, en los registros contables existirá

una cuenta que recibe y una cuenta que entrega. Recordemos que llamamos

DEUDOR al que recibe un valor y ACREEDOR al que entrega un valor.

La partida doble se basa en el hecho de que en toda operación mercantil

existe un Deudor y un Acreedor, lo que da lugar a un principio elemental en

la Contabilidad:

“No hay deudor sin acreedor, ni acreedor sin deudor”

De este principio deducimos entonces que toda operación mercantil cuenta

con 2 partes: una que recibe llamada Deudora y otra que entrega llamada

Acreedora. La parte que recibe y la que entrega estarán representadas por 1

o más cuentas.

Otro principio de la Partida Doble es:

“Todo lo que sale debe ser igual a todo lo que ingresa”

Quiere decir que las cantidades deudoras siempre deberán ser iguales a las

cantidades acreedoras.

Entonces, en toda operación mercantil deberá siempre existir unas cuentas

deudoras y acreedoras que reciben y entregan valores, y estos a su vez

deberán ser iguales.

1.3. PERSONIFICACIÓN DE LAS CUENTAS DEUDORAS Y ACREEDORAS:

Para poder entender y realizar un adecuado registro es necesario

personificar las cuentas, es decir analizar todos los elementos y factores que

posee una empresa. Analizando la variación que ocurre en cada cuenta a

través de las diversas operaciones, poniéndose en el lugar de cada cuenta,

es por esto que a cada cuenta se le da un nombre que lo vamos a estudiar

en el Plan contable General Empresarial

UNFV - EUDED Página 44

Realmente no se tiene inconveniente en admitir la personificación de

aquellas cuentas que representan efectivamente a “personas”: proveedores,

acreedores, clientes, etc. pero la objeción se presenta cuando se trata de

personificar cuentas realmente impersonales como: caja, mercaderías,

materias primas, valores, etc.

Personificando las cuentas diremos que “cuando una cuenta recibe un valor

de los que a ella corresponde, se dice que esta cuenta es deudora. Cuando

una cuenta entrega un valor que a ella corresponde, se dice que esta cuenta

es acreedora”.

1.4. REGLAS FUNDAMENTALES PARA DETERMINAR LAS CUENTAS

DEUDORAS Y ACREEDORAS:

La base fundamental para contabilizar las operaciones se encuentra en la

adecuada utilización de la Partida Doble para esto debemos guiarnos de los

siguientes conceptos:

Se Carga o Adeuda:

A toda persona que recibe un valor.

Todo valor u objeto que ingresa.

A las pérdidas en su concepto respectivo.

Se Abona o Acredita:

A toda persona que entrega un valor

Todo valor u objeto que sale

A las ganancias en su concepto respectivo.

UNFV - EUDED Página 45

Las reglas que nos servirán de base para poder aplicar la partida doble son las

siguientes:

1. PARA PERSONAS Toda persona que recibe es Deudora. Toda persona que entrega es Acreedora.

PREGUNTA ¿Quién recibe?

¿Quién entrega?

2. PARA LAS COSAS Y VALORES Todo valor que ingresa es Deudor. Todo valor que sale es Acreedor.

PREGUNTA ¿Qué valor ingresa?

¿Qué valor sale?

3. PARA RESULTADOS Toda pérdida es Deudora. Toda ganancia es Acreedora.

PREGUNTA ¿Existe pérdida?

¿Existe ganancia?

Si lo llevamos a una interpretación contable esta comparación sirvió para dar

lugar a la ecuación fundamental de la partida doble:

1.5. LA ECUACIÓN CONTABLE

La ecuación de contabilidad, o ecuación contable, es uno de los conceptos

fundamentales en contabilidad, siendo la base sobre la que se sustenta el

sistema contable por partida doble; se define, bajo los principios de

contabilidad generalmente aceptados, de la siguiente forma:

Activo = Pasivo + Capital (o Patrimonio, o Fondos propios).

Activo - Pasivo = Patrimonio

Si al activo lo representamos esquemáticamente por la letra A, al pasivo por

la P y al patrimonio neto por la N, la relación matemática que los une es la

que se denomina “Ecuación Fundamental de la Contabilidad”, con dos

conceptos originales, activo y pasivo, y un tercero, el patrimonio neto,

deducido.

ACTIVO – PASIVO = PATRIMONIO NETO

UNFV - EUDED Página 46

o lo que es lo mismo

ACTIVO = PASIVO + PATRIMONIO NETO

Pasivo = Activo – Patrimonio Neto

De donde: Patrimonio Neto = Activo – Pasivo

Esta sencilla igualdad es la base de toda la Teoría de la Contabilidad. Su

sencillez, sin embargo no debe confundir, ya que es preciso interpretar

perfectamente cada uno de sus términos. A la igualdad se le denomina

balance, cuando los componentes de cada uno de los miembros están

específicamente determinados. El concepto balance expresa el equilibrio

constante de los dos términos de la ecuación.

LA ECUACIÓN CONTABLE

Activos = Pasivos + Patrimonio neto

Esta figura se ve representada en EL Estado de situación financiera (antes

llamado Balance General).

Ejemplo:

Utilización de la ecuación contable:

Activos

Patrimonio Neto

Pasivos

UNFV - EUDED Página 47

Supongamos que la ecuación contable de XYZ, S.A., muestra los siguientes

saldos:

A = P + N

500,000 = 125,000 + 375,00

100% 25% 75%

Esto significa que 25% del total de sus activos está financiado por deudas u

obligaciones y el 75% restante fue financiado por los socios.

1.6. IMPORTANCIA DE PARTIDA DOBLE

Para la Contabilidad y según la teoría de la Partida Doble todo hecho

económico tiene un origen, financiación o causa y una aplicación o destino,

un efecto y una inversión, generando con ello la igualdad fundamental de la

Contabilidad.

Para materializar esta ecuación se tienen los pilares estructurales de la

partida doble, el DEBE y el HABER de su instrumento básico, las CUENTAS.

Todo lo que es origen, causa o financiación siempre se anota en el Haber.

Todo lo que es destino, efecto o inversión siempre se anota en el Debe.

El Método de la Partida Doble significa que siempre que se realice una

anotación contable como consecuencia de un hecho de naturaleza contable,

se va a producir una anotación en el Debe de una Cuenta y otra anotación

en el Haber de otra Cuenta por el mismo importe.

Es decir se afecta a dos cuentas como mínimo. Así, la suma de las partidas

que se han anotado en el Debe, tanto de las cuentas del Activo como del

UNFV - EUDED Página 48

Pasivo tiene que ser igual a la suma de todos los valores que hayamos a su

vez anotado en el Haber de las cuentas del Activo y Pasivo.

TOTAL DEBE = TOTAL HABER

La igualdad Total Débitos = Total Créditos, quiere decir que todas las

entradas que hemos anotado al modelo, las hemos anotado también como

salida, es decir que se han registrado de dónde vienen y a dónde van, que

todo lo que entra en alguna Cuenta es porque ha salido de otra Cuenta. En

definitiva que la suma de las entradas es igual a la suma de las salidas.

Este concepto que da origen a la ecuación fundamental constituye el núcleo

central de la Contabilidad.

1.7. LA CUENTA CONTABLE

Es la representación numérica llamada también código según el plan

contable General Empresarial, que se aplica a todas las empresas de

acuerdo a las operaciones realizadas, estas cuentas representan valores,

bienes y obligaciones derivadas de la actividad de la empresa.

El hacer cuentas es el origen mismo de la contabilidad, de allí proviene su

nombre, a través de esto poder establecer en la empresa las variaciones

patrimoniales que conllevarán a determinar los resultados del ejercicio.

La cuenta está conformada por 2 partes que se llaman respectivamente

Debe y Haber.

Podemos definir entonces que la Cuenta es: “La representación de los

valores que posee o debe una empresa a través de un nombre y un código,

lo que permite uniformizar los Procedimientos contables y facilitar el

registro de las operaciones”.

UNFV - EUDED Página 49

Antes de determinar el rayado y la ubicación de las cuentas daremos a

conocer lo que significa ASENTAR O CONTABILIZAR y diremos que son

considerados como sinónimos. ASENTAR se relaciona con el ASIENTO,

llamándose así a cada una de las operaciones que se registran: una compra,

una venta, un gasto, un ingreso y CONTABILIZAR desde el punto de vista

técnico significa registrar en términos contables. Puede utilizarse cualquiera

de los dos términos para señalar el acto de transportar a los libros contables

las operaciones del comerciante. El término más usado o corriente es el de

ASENTAR.

Nombre cuenta

DEBE HABER Anotar en el debe Cargar

Debitar Adeudar

Abonar Acreditar

Anotar en el haber

Cantidad abonada Cargo Abono

Suma del Debe Suma de Haber

SALDO

Leer de : Contabilidad Básica I Pg 35-47 Walter Zans visitar el siguiente enlace :

http://ual.dyndns.org/Biblioteca/Contabilidad/Pdf/Unidad_11.

UNFV - EUDED Página 50

ACTIVIDADES RECOMENDADAS

“La actividad es la esencia de la felicidad del hombre” Johan W. Goethe Una vez finalizado el estudio de la segunda unidad, es importante que realice las

actividades propuestas en la presente Guía Académica del Participante.

INTERACTIVIDAD A TRAVÉS DE LA PLATAFORMA VIRTUAL

Ingrese periódicamente al campus virtual que se encuentra en la siguiente dirección

http://euded.unfv.edu.pe/ para obtener mayor información sobre el tema

(documentos en digital, artículos, etc.), conocer los anuncios que se escriben

semanalmente y participar en los chats y foros; además puede conocer a sus

compañeros e intercambiar conocimientos y experiencias de estudio.

UNFV - EUDED Página 51

ACTIVIDAD 1 Contestar las siguientes preguntas

1. Por qué a los principios contables se les denomina PCGA? …………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

………………………………………………………………………………………………………

2. ¿Qué cualidades tienen los PCGA? …………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

3. ¿Qué es el principio de devengado, explique con ejemplos? …………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

4. ¿Qué es el principio de partida doble, explique con ejemplos? …………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

UNFV - EUDED Página 52

5. ¿Qué relación encuentras entre los principios de empresa en marcha y bienes económicos? …………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

…………………………………………………………………………………………………………

………………………………………………………………………………………………………..

…………………………………………………………………………………………………………

UNFV - EUDED Página 53

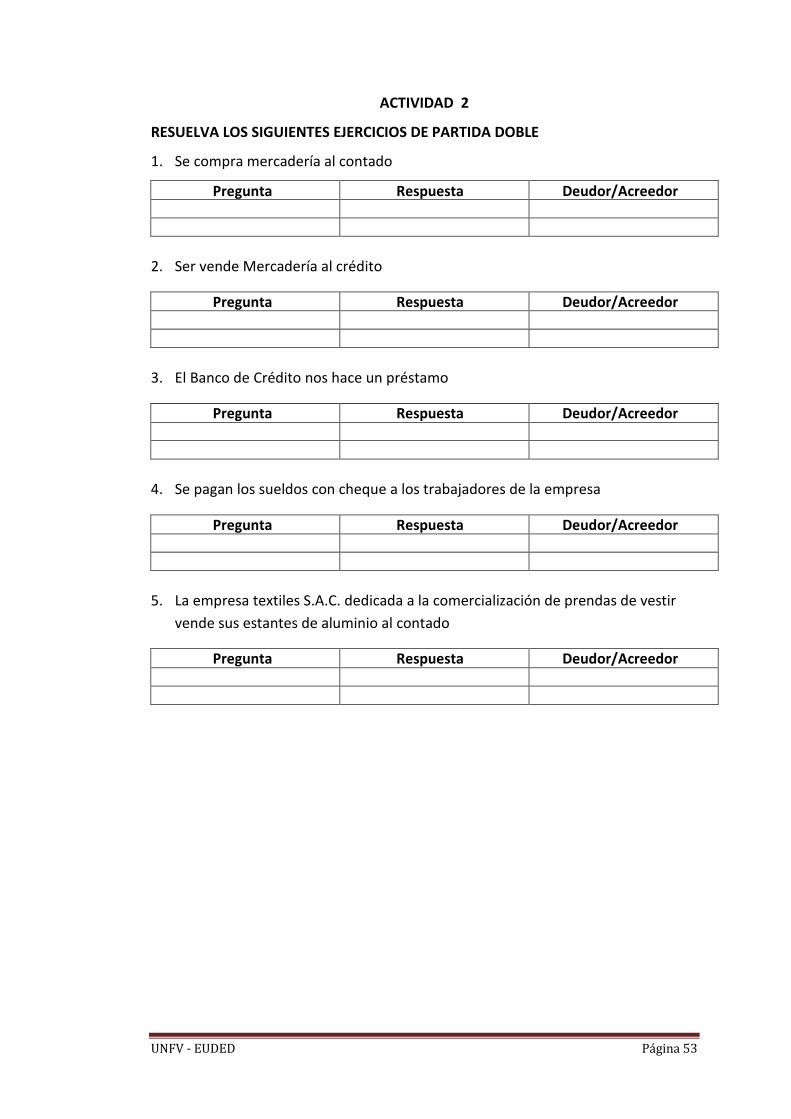

ACTIVIDAD 2

RESUELVA LOS SIGUIENTES EJERCICIOS DE PARTIDA DOBLE

1. Se compra mercadería al contado

Pregunta Respuesta Deudor/Acreedor

2. Ser vende Mercadería al crédito

Pregunta Respuesta Deudor/Acreedor

3. El Banco de Crédito nos hace un préstamo

Pregunta Respuesta Deudor/Acreedor

4. Se pagan los sueldos con cheque a los trabajadores de la empresa

Pregunta Respuesta Deudor/Acreedor

5. La empresa textiles S.A.C. dedicada a la comercialización de prendas de vestir

vende sus estantes de aluminio al contado

Pregunta Respuesta Deudor/Acreedor

UNFV - EUDED Página 54

Señale la respuesta correcta. 1. Tiene personalidad jurídica distinta a las de sus dueños o administradores es un

referente del principio de:

a) Equidad

b) Bienes económicos

c) Entidad

d) Empresa en marcha

2. Dividir en periodos consolidados no mayor a un año para conocer la situación

financiera de una empresa es un principio de:

a) Equidad

b) Realización

c) Entidad

d) Periodo

3. Se considerara que la gestión de la empresa tiene una duración ilimitada. En

consecuencia la aplicación de los principios contables no irá encaminada a

determinar el valor del patrimonio a efecto de su liquidación:

a) Equidad

b) Empresa en marcha

c) Devengo

d) Valuación al costo

AUTOEVALUACIÓN 2

UNFV - EUDED Página 55

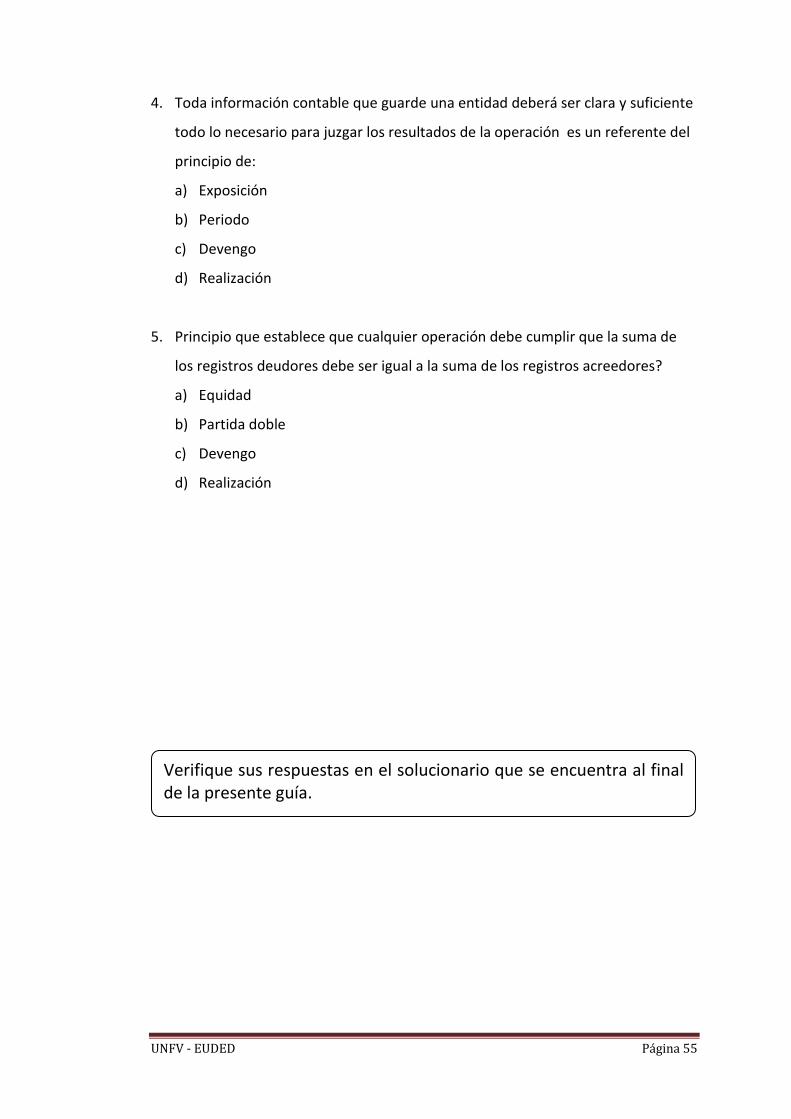

4. Toda información contable que guarde una entidad deberá ser clara y suficiente

todo lo necesario para juzgar los resultados de la operación es un referente del

principio de:

a) Exposición

b) Periodo

c) Devengo

d) Realización

5. Principio que establece que cualquier operación debe cumplir que la suma de

los registros deudores debe ser igual a la suma de los registros acreedores?

a) Equidad

b) Partida doble

c) Devengo

d) Realización

TERCERA UNIDAD

TERCERA UNIDAD

Verifique sus respuestas en el solucionario que se encuentra al final de la presente guía.

UNFV - EUDED Página 56

UNIDAD III

Estimado participante:

En esta tercera Unidad nos vamos a referirnos a todo lo referente al Plan contable

General empresarial sus características la Estructura. y la clasificación de las cuentas

y el Catalogo del Plan contable General Empresarial

OBJETIVOS ESPECÍFICOS

Registrar la información sobre los hechos económicos de una empresa según las

actividades que realiza, de acuerdo con una estructura de códigos que cumpla

con el modelos contable oficial en nuestro país y que corresponde a las Normas

Internacionales de información financiera – NIIF1.

Aplicar los nuevos códigos contables para el registro de las transacciones y

obtener estados financieros que reflejen su situación financiera, resultados de

operaciones y flujos de efectivo.

Describir las características del plan contable.

Describir el catálogo de cuentas.

CONTENIDO TEMÁTICO

1. Las normas internacionales Financieras

2. Cuentas contables

3 Característica del Plan contable General Empresarial

4 Catalogo de cuentas

PLAN CONTABLE GENERAL EMPRESARIAL

UNFV - EUDED Página 57

CAPITULO 1

1.1. DEFINICIÓN

Es el conjunto de cuentas ordenadas y clasificadas, de acuerdo a su relación

de afinidad y naturaleza.

Este listado de cuentas permite a la entidad registrar en forma ordenada las

operaciones que realiza a fin de facilitar la preparación y revelación de sus

Estados Financieros.

1.2. OBJETIVOS

a) Acumular información sobre los hechos económicos que una empresa

debe registrar en base a una estructura de códigos tomando en cuenta

las NIIFs.

b) Proporciona a las empresas los códigos contables para el registro de sus

operaciones mercantiles y así formular los Estados Financieros.

c) Proporciona la información necesaria a los organismos supervisores o de

control, como puede ser la SUNAT.

1.3. FINALIDAD

Es requisito para la aplicación del PCGE, observar lo que establecen las NIIF.

De manera adicional y sin poner en riesgo la aplicación de lo dispuesto por

las NIIF, se debe considerar las normas del derecho, la jurisprudencia y los

usos y costumbres mercantiles. En general se debe considerar lo siguiente:

Empleo de las cuentas

1.3.1 La contabilidad de las empresas se debe encontrar suficientemente

detallada para permitir el reconocimiento contable de los hechos

LA APLICACIÓN DEL NUEVO PLAN CONTABLE GENERAL EMPRESARIAL

UNFV - EUDED Página 58

económicos, de acuerdo a lo dispuesto por este PCGE, y así facilitar la

elaboración de los estados financieros completos, y otra información

financiera.

1.3.2 Las operaciones se deben registrar en las cuentas que corresponde a

su naturaleza.

1.3.3 Las empresas deben establecer en sus planes contables hasta cinco

dígitos, los que se han establecido para el registro de la información según

este PCGE . En algunos casos, y por razones del manejo del detalle de

información, las empresas pueden incorporar dígitos adicionales, según les

sea necesario, manteniendo la estructura básica dispuesta por este PCGE.

Tales dígitos adicionales pueden ser necesarios para reconocer el uso de

diferentes monedas; operaciones en distintas líneas de negocios o áreas

geográficas; mayor detalle de información, entre otros.

1.3.4 Si las empresas desarrollan más de una actividad económica, se deben

establecer las subcuentas y divisionarias que sean necesarias para el registro

por separado de las operaciones que corresponden a cada actividad

económica.

1.3.5 Las empresas pueden utilizar los códigos a nivel de dos dígitos

(cuentas) y tres dígitos (Subcuentas) que no han sido fijados en este PCGE,

siempre que soliciten a la Dirección Nacional de Contabilidad Pública la

autorización correspondiente, a fin de lograr un uso homogéneo.

1.4. SISTEMAS Y REGISTROS CONTABLES

El registro de las cuentas y la contabilidad en general según lo

reglamentado en el PCGE estas reflejan la inversión y financiamiento de la

empresa por lo que se deben basar en la técnica de la partida doble:

UNFV - EUDED Página 59

Toda cuenta cargada debe tener el mismo valor que toda cuenta abonada.

El total de los valores de débito debe ser igual al total de los valores de

Crédito, con lo que se mantiene un balance en el registro contable.

Para la presentación de los Estados Financieros según las NIIF (normas

internacionales de información financiera) el registro contable no está

supeditado a la existencia de un documento formal. Sin embargo en todos

los casos, el registro contable debe sustentarse en documentación

suficiente, muchas veces provista por terceros y en otras ocasiones

generada internamente o Toda transacción mercantil que realizan las

empresas se anotarán en libros y registros contables elaborados para tal fin,

los cuales serán conservados por el tiempo que resulte necesario para el

control y seguimiento de las transacciones.

Los registros contables se base en las NIIF y en los principios contables

generalmente aceptados.

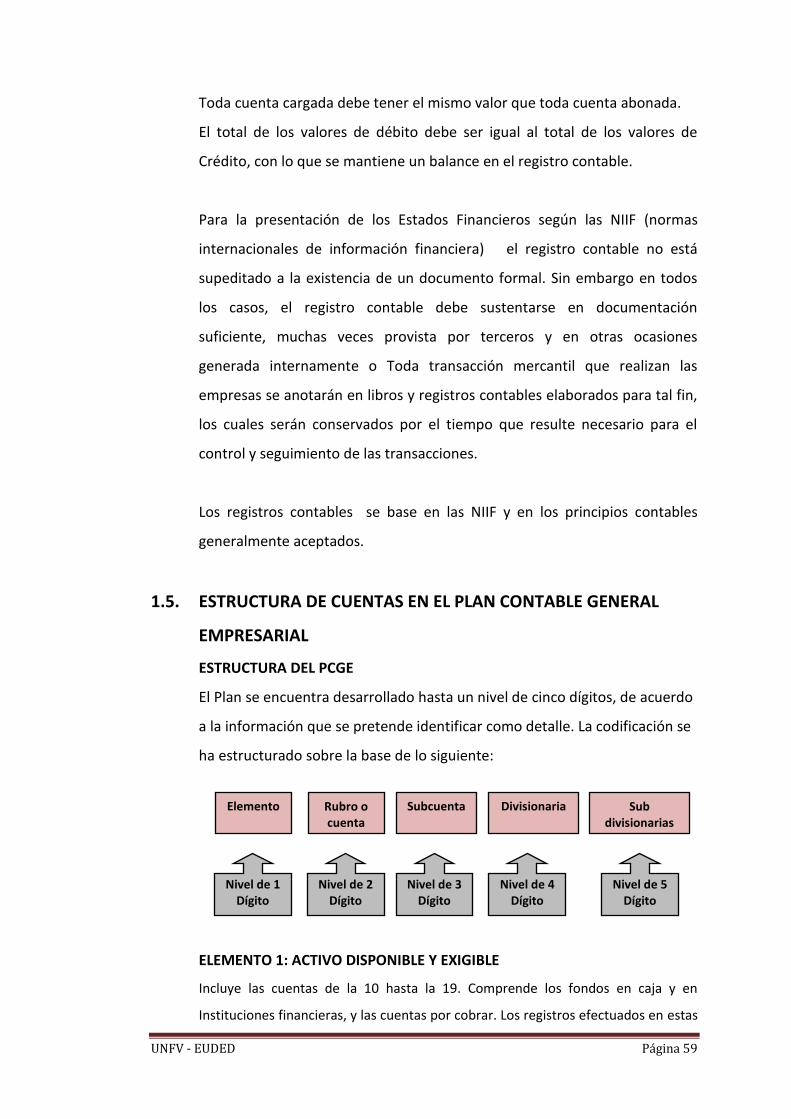

1.5. ESTRUCTURA DE CUENTAS EN EL PLAN CONTABLE GENERAL

EMPRESARIAL

ESTRUCTURA DEL PCGE

El Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdo

a la información que se pretende identificar como detalle. La codificación se

ha estructurado sobre la base de lo siguiente:

ELEMENTO 1: ACTIVO DISPONIBLE Y EXIGIBLE

Incluye las cuentas de la 10 hasta la 19. Comprende los fondos en caja y en

Instituciones financieras, y las cuentas por cobrar. Los registros efectuados en estas

Elemento Rubro o cuenta

Subcuenta Divisionaria Sub divisionarias

Nivel de 1 Dígito

Nivel de 2 Dígito

Nivel de 3 Dígito

Nivel de 4 Dígito

Nivel de 5 Dígito

UNFV - EUDED Página 60

cuentas en el ejercicio económico se efectuarán sin considerar el plazo de

convertibilidad en efectivo. Para la presentación de estados financieros, se

identificará la parte corriente de la que no lo es, para mostrarlas por separado. En

el caso de los saldos en instituciones financieras que resulten acreedoras, se

reclasificarán para su presentación en el rubro de pasivo que corresponda.

ELEMENTO 2: ACTIVO REALIZABLE

Comprende las cuentas de la 20 hasta la 29. Éstas se refieren a los bienes y

servicios acumulados de propiedad de la empresa, cuyo destino es la venta.

Incluye los bienes destinados al proceso productivo, los adquiridos para la

venta, los manufacturados, los recursos naturales y los productos biológicos,

así como las existencias de servicios, cuyo ingreso asociado aún no se

devenga.

Se incorpora en este elemento, como Cuenta 27, los activos no corrientes

mantenidos para la venta, referidos a activos inmovilizados cuya

recuperación se espera realizar principalmente a través de su venta en vez

de su uso continuo.

Las adquisiciones de existencias serán registradas y transferidas a las cuentas

pertinentes a través de la cuenta de gastos por naturaleza (cuenta 61

Variación de existencias). Los productos elaborados, en proceso,

subproductos, desechos y desperdicios, y envases y embalajes fabricados en

el período serán transferidos a las cuentas correspondientes a través de la

cuenta 71 Variación de producción almacenada. Las ventas de bienes serán

registradas contra la cuenta 69 Costo de Ventas.

ELEMENTO 3: ACTIVO INMOVILIZADO

Incluye las cuentas de la 30 hasta la 39. Comprende: las inversiones

mobiliarias e inmobiliarias; los inmuebles, maquinaria y equipo; los activos

biológicos; los intangibles; y, los otros activos que no son de realización en el

UNFV - EUDED Página 61

corto plazo. Asimismo, se encuentran las inversiones inmobiliarias y los

inmuebles, maquinaria y equipo adquiridos bajo la modalidad de

arrendamiento financiero. Se espera que estos activos permanezcan en la

entidad más de un período o ejercicio económico completo.

ELEMENTO 4: PASIVO

Agrupa las cuentas de la 40 hasta la 49. Incluye todas las obligaciones

presentes, que resultan de hechos pasados, respecto de las cuales se espera

que fluyan recursos económicos que incorporan beneficios económicos,

fuera de la empresa. Asimismo, incluye las cuentas del impuesto a la renta y

participaciones de los trabajadores diferidos, que se esperan pagar en el

futuro.

Las obligaciones pueden ser exigibles legalmente o pueden originarse por la

actividad normal de la empresa o por usos o costumbres que la llevan a

actuar de cierta manera.

Sólo al final del cada ejercicio económico o a la fecha en que se presenten

estados financieros se mostrará por separado la parte corriente de la parte

no corriente.

ELEMENTO 5: PATRIMONIO NETO

Agrupa las cuentas de la 50 hasta la 59. Las transacciones patrimoniales

provienen de aportes efectuados por accionistas o partícipes, de los

resultados generados por la entidad, y de las actualizaciones de valor. Todas

ellas, modifican el patrimonio neto en su conjunto.

Otras transacciones representan reacomodos patrimoniales, como los que

surgen de acuerdos de accionistas como cuando se capitalizan utilidades, o

de mandatos de ley como en el caso de una reserva legal.

UNFV - EUDED Página 62

ELEMENTO 6: GASTOS POR NATURALEZA

Agrupa las cuentas de la 60 hasta la 69. Comprende las cuentas de gestión

clasificadas por su naturaleza económica, las que representan consumos de

beneficios económicos. Incluye las compras; la variación de existencias; los

gastos de personal; los gastos por servicios de terceros; los gastos por

tributos; otros gastos de gestión; la pérdida por medición de activos y

pasivos no financieros al valor razonable; los gastos financieros; la valuación

por deterioro de activos y provisiones; y el costo de ventas.