CONTABILIDAD ANALÍTICA EN LAS … VII... · 23 de noviembre de 2012 . 2 Agenda . ... • Las...

30

ESPAÑA BRASIL COLOMBIA CHILE ECUADOR NICARAGUA PERÚ REPÚBLICA DOMINICANA VENEZUELA 1 CONTABILIDAD ANALÍTICA EN LAS UNIVERSIDADES Una solución integral Inmaculada Martí Forés y Raúl Fernández Fernández 23 de noviembre de 2012

Transcript of CONTABILIDAD ANALÍTICA EN LAS … VII... · 23 de noviembre de 2012 . 2 Agenda . ... • Las...

ESPAÑA BRASIL COLOMBIA CHILE ECUADOR NICARAGUA PERÚ REPÚBLICA DOMINICANA VENEZUELA

1

CONTABILIDAD ANALÍTICA EN LAS UNIVERSIDADES

Una solución integral

Inmaculada Martí Forés y Raúl Fernández Fernández

23 de noviembre de 2012

www.ocu.es 2

Agenda

www.ocu.es

• Presentación general del proyecto de implantación de Contabilidad Analítica en universidades, Inmaculada Martí Forés: – Alcance de la propuesta de implantación ofrecida por OCU – Criterios básicos del software de Contabilidad Analítica de

UNIVERSITAS XXI – ECONÓMICO – Propuesta de implantación de Contabilidad Analítica

• Demo del componente Contabilidad Analítica de UNIVERSITAS XXI – ECONÓMICO, Raúl Fernández Fernández

3

www.ocu.es 4

Orígenes

www.ocu.es

• Las circunstancias han ido cambiando: – Las universidades disponen ya de eficientes sistemas

de gestión en funcionamiento – La voluntad política se decanta claramente, por

convicción y por necesidad – Se desea y se necesita un sistema de control interno – Los poderes públicos han tomado la iniciativa desde el

Ministerio de Educación y quieren un sistema de conocimiento de costes homogéneo para todas las universidades

– Las universidades han participado en la redacción del documento básico del Ministerio

5

Es el momento adecuado para implantar costes (I)

www.ocu.es 6

Resultados

www.ocu.es

• OCU formó conjuntamente con la Universidad de Málaga un grupo de expertos, que ha aportado sus conocimientos funcionales y experiencia para el desarrollo y adaptación del modelo en cada universidad con los siguientes resultados: – Libro Blanco de los costes en las universidades – UNIVERSITAS XXI – CONTABILIDAD ANALÍTICA

7

Es el momento adecuado para implantar costes (II)

www.ocu.es 8

Guía práctica y recomendaciones

www.ocu.es

• La implantación de un sistema de costes es un proyecto hacia la transparencia, el conocimiento, el control y la visibilidad de lo que hace la universidad hacia dentro y hacia fuera

• Es imprescindible llevar a cabo un análisis previo de viabilidad

• Contar con el respaldo político máximo de las autoridades universitarias: es un proyecto institucional

• Contar con un equipo humano preparado y competente

9

Criterios generales (I)

www.ocu.es

• Asignar los recursos personales, técnicos y económicos que consumirá la implantación del sistema

• Socializar adecuadamente el proyecto y priorizarlo

• Revisar los sistemas de gestión para analizar qué pueden darnos y qué no, en relación con los costes

• Enfocarse a los sistemas para automatizar la información.

10

Criterios generales (II)

www.ocu.es 11

Transformando la teoría en resultados

www.ocu.es

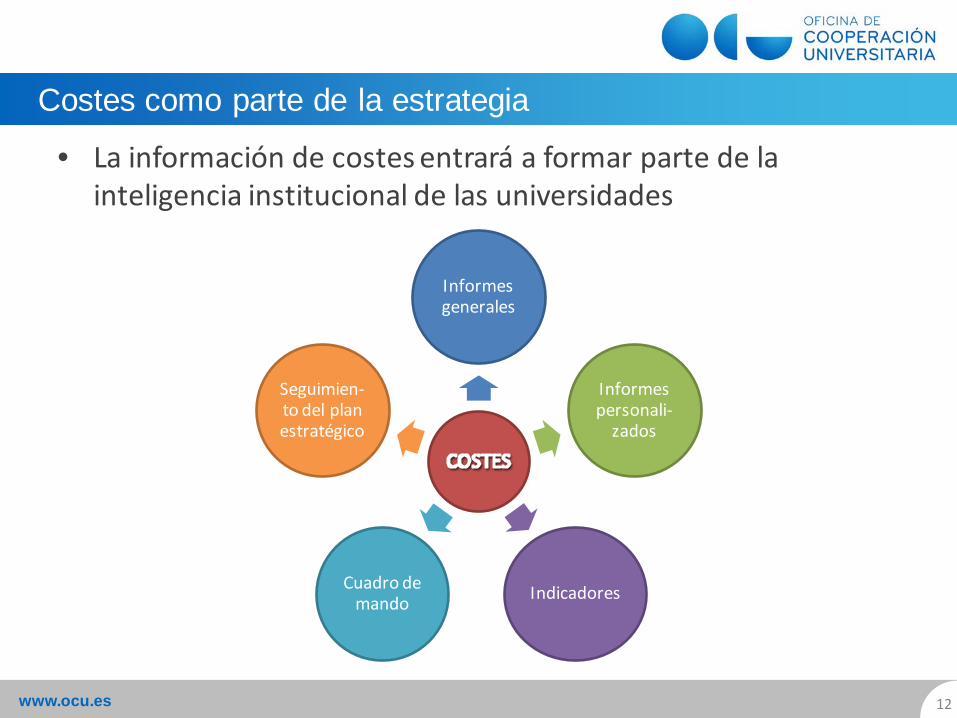

• La información de costes entrará a formar parte de la inteligencia institucional de las universidades

12

Costes como parte de la estrategia

Informes generales

Informes personali-

zados

Indicadores Cuadro de mando

Seguimien-to del plan estratégico

www.ocu.es

• Ofrecer una solución integral conjugando: – La personalización del modelo contable – con la aplicación informática

• Que considere los problemas de la Universidad y ofrezca soluciones

• Que sea posibilista y escalable • Que se mantenga “vivo” en el tiempo

13

Objetivos

www.ocu.es

• Un sistema de costes tiene una fuerte dependencia de otros sistemas de información. Requisitos: – Flexibilidad: suficientemente abierto como para

permitir su uso aun cuando no se conocieran los sistemas origen

– Independencia de otros sistemas: debe ser operativo, desde un punto de vista técnico, por sí mismo

– Integración automatizada: entre él mismo y los sistemas orígenes de la información

– Análisis de información: grandes capacidades de consulta sobre todos los datos que en él residan, desde lo más general hasta el más mínimo detalle

14

Qué se le exige a un sistema de costes

www.ocu.es 15

Nuestra solución

www.ocu.es

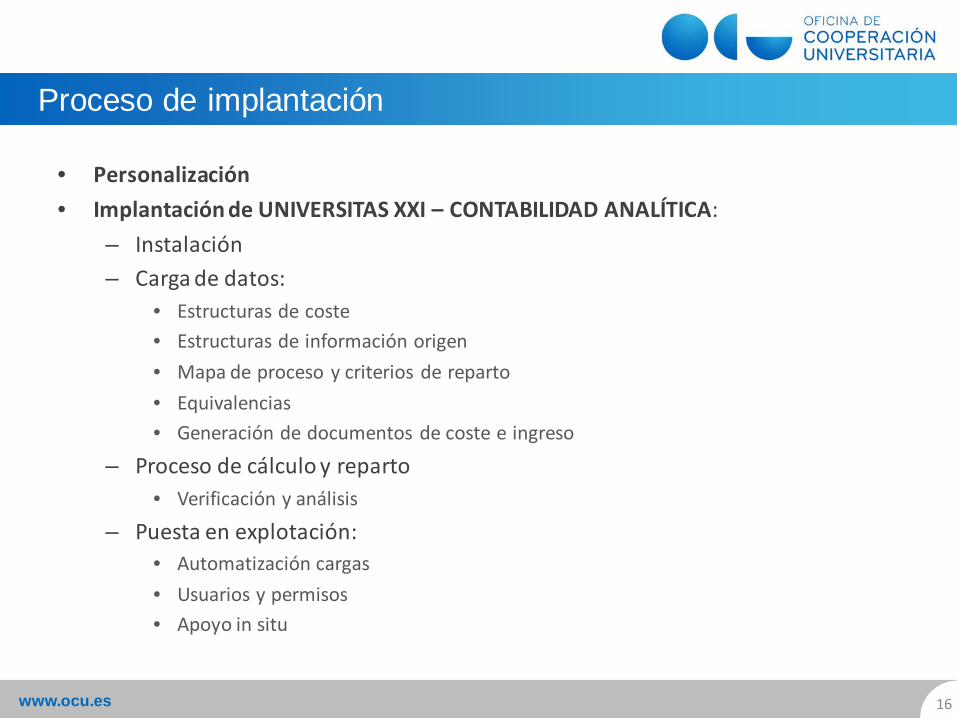

• Personalización • Implantación de UNIVERSITAS XXI – CONTABILIDAD ANALÍTICA:

– Instalación – Carga de datos:

• Estructuras de coste • Estructuras de información origen • Mapa de proceso y criterios de reparto • Equivalencias • Generación de documentos de coste e ingreso

– Proceso de cálculo y reparto • Verificación y análisis

– Puesta en explotación: • Automatización cargas • Usuarios y permisos • Apoyo in situ

16

Proceso de implantación

www.ocu.es 17

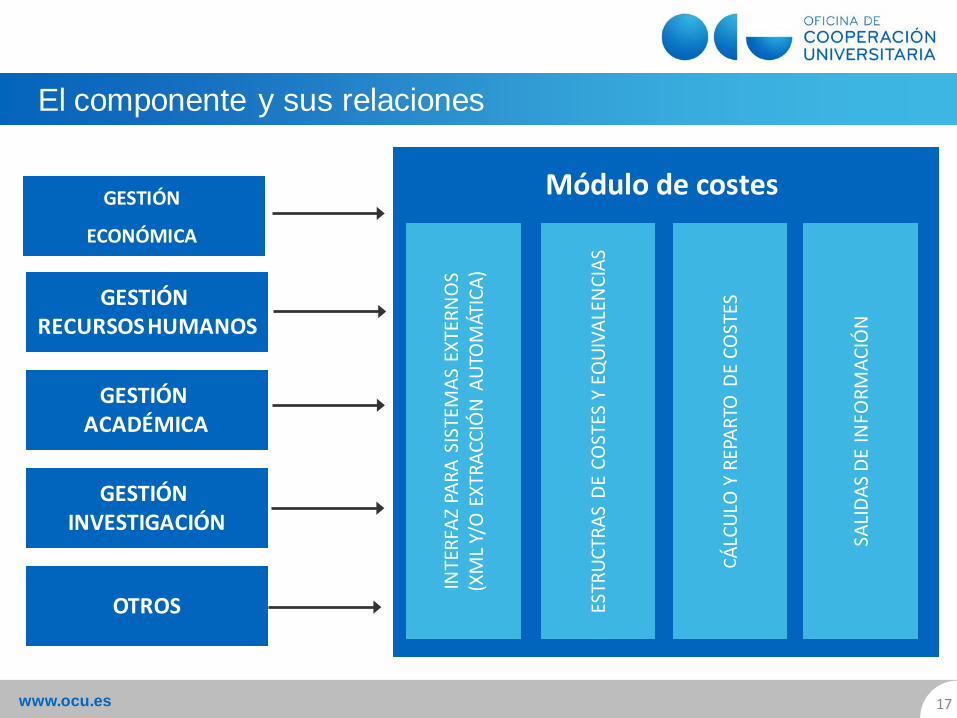

El componente y sus relaciones

ESTR

UCTR

AS D

E CO

STES

Y E

QUI

VALE

NCI

AS

INTE

RFAZ

PAR

A SI

STEM

AS E

XTER

NO

S (X

ML Y

/O E

XTRA

CCIÓ

N A

UTO

MÁT

ICA)

SALI

DAS

DE IN

FORM

ACIÓ

N

C ÁLC

ULO

Y R

EPAR

TO D

E CO

STES

GESTIÓN

ECONÓMICA

GESTIÓN RECURSOS HUMANOS

GESTIÓN ACADÉMICA

GESTIÓN INVESTIGACIÓN

OTROS

Módulo de costes

www.ocu.es 18

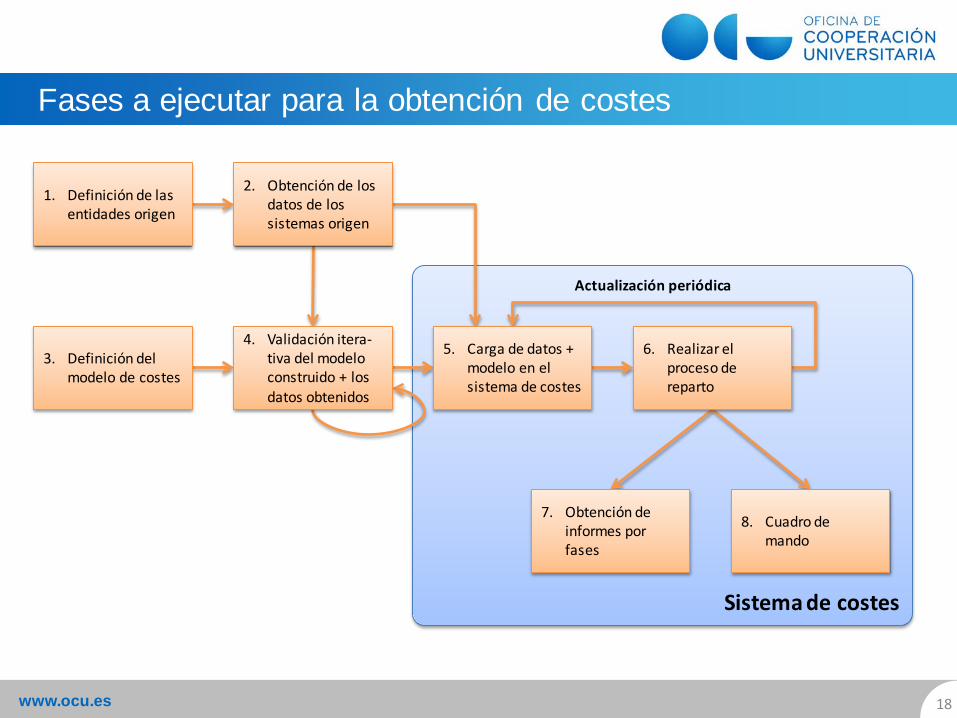

Fases a ejecutar para la obtención de costes

Sistema de costes

1. Definición de las entidades origen

2. Obtención de los datos de los sistemas origen

3. Definición del modelo de costes

4. Validación itera-tiva del modelo construido + los datos obtenidos

5. Carga de datos + modelo en el sistema de costes

6. Realizar el proceso de reparto

7. Obtención de informes por fases

8. Cuadro de mando

Actualización periódica

www.ocu.es

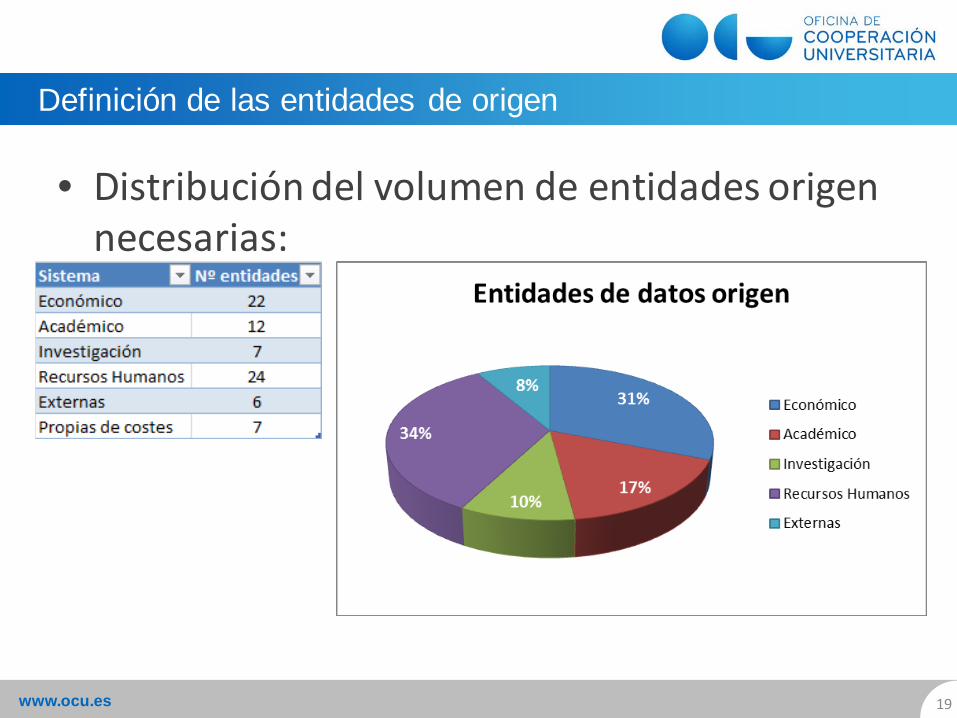

• Distribución del volumen de entidades origen necesarias:

19

Definición de las entidades de origen

www.ocu.es 20

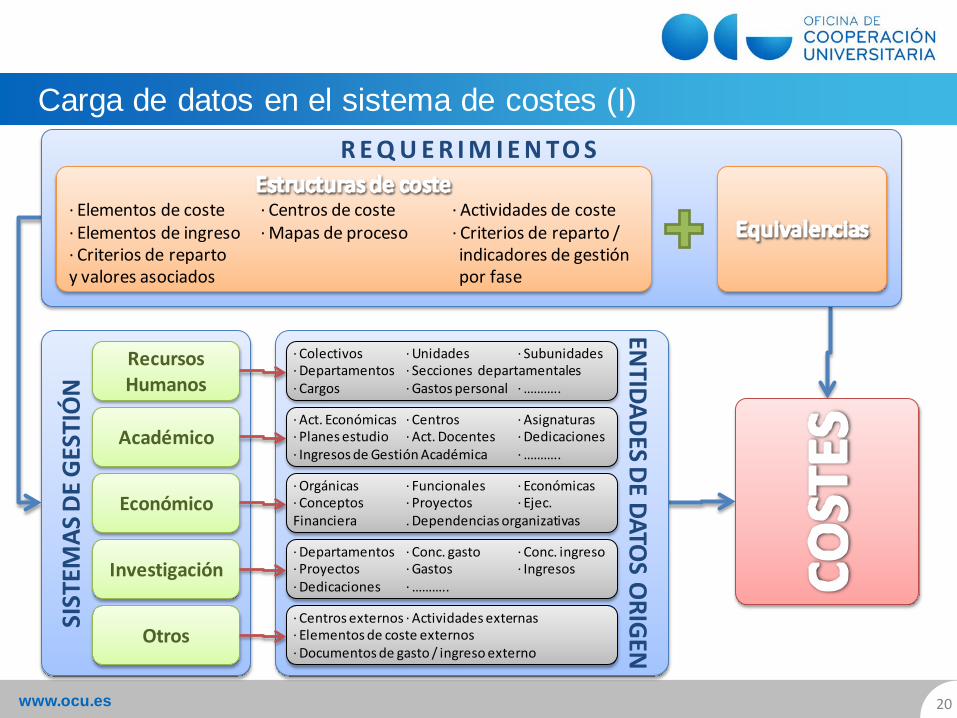

Carga de datos en el sistema de costes (I)

ENTIDADES DE DATO

S ORIGEN

· Colectivos · Unidades · Subunidades · Departamentos · Secciones departamentales · Cargos · Gastos personal · ………..

· Act. Económicas · Centros · Asignaturas · Planes estudio · Act. Docentes · Dedicaciones · Ingresos de Gestión Académica · ………..

· Orgánicas · Funcionales · Económicas · Conceptos · Proyectos · Ejec. Financiera . Dependencias organizativas ……….. · Departamentos · Conc. gasto · Conc. ingreso · Proyectos · Gastos · Ingresos · Dedicaciones · ………..

· Centros externos · Actividades externas · Elementos de coste externos · Documentos de gasto / ingreso externo

R E Q U E R I M I E N TO S

· Elementos de coste · Centros de coste · Actividades de coste · Elementos de ingreso · Mapas de proceso · Criterios de reparto / · Criterios de reparto indicadores de gestión y valores asociados por fase

SIST

EMAS

DE

GEST

IÓN

Recursos Humanos

Académico

Económico

Investigación

Otros

www.ocu.es

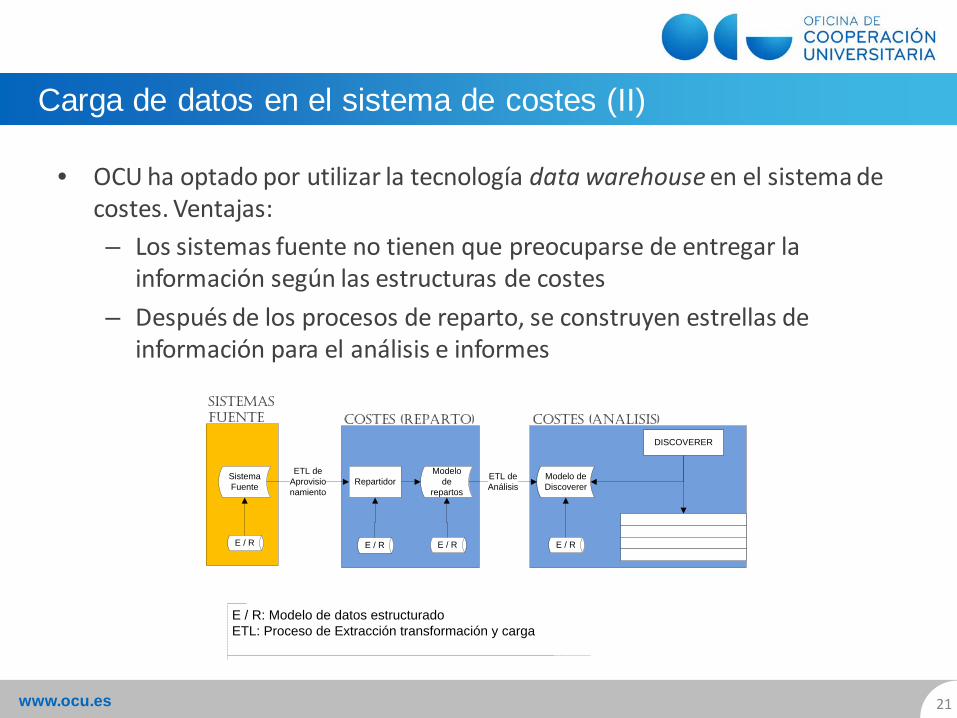

• OCU ha optado por utilizar la tecnología data warehouse en el sistema de costes. Ventajas: – Los sistemas fuente no tienen que preocuparse de entregar la

información según las estructuras de costes – Después de los procesos de reparto, se construyen estrellas de

información para el análisis e informes

21

Carga de datos en el sistema de costes (II)

SiStemaS fuente CoSteS (analiSiS)CoSteS (RepaRto)

Sistema Fuente Repartidor

ETL deAprovisionamiento

Modelo de

repartos

Modelo de Discoverer

ETL deAnálisis

DISCOVERER

E / R E / R E / R

E / R: Modelo de datos estructurado ETL: Proceso de Extracción transformación y carga

E / R

www.ocu.es

• Funcionalmente: basado en el Libro Blanco de los Costes en las universidades y adaptado a la normativa del Ministerio de Educación

• Técnicamente, la arquitectura tecnológica planteada para su desarrollo ha hecho posible un mínimo nivel de intrusismo en los sistemas origen y una flexibilidad e integración máxima

• No es una herramienta genérica de mercado sino un sistema completo

• Ya está construido, disponible y en implantación • Evolución, soporte, tiempos de respuesta e integración

con otros módulos de UNIVERSITAS XXI y resto de sistemas externos

22

Ventajas del sistema de OCU frente otras soluciones

www.ocu.es

• BASE DE DATOS: ORACLE 11gR2

• SERVIDOR DE APLICACIONES: ORACLE IAS 10gR2

• HERRAMIENTA DE EXTRACCIÓN: ORACLE W.H. BUILDER 11gR2

• EXPLOTACIÓN DE INFORMACIÓN: ORACLE DISCOVERER 10gR2

• FRAME-WORK DESARROLLO: ORACLE ADF - STRUTS 10gR2

23

Consideraciones tecnológicas

En 2013 migración a OBIEE y OAS11g

www.ocu.es 24

Contabilidad analítica en las universidades

www.ocu.es

25

Universidades usuarias

• UNIVERSITAS XXI – CONTABILIDAD ANALÍTICA ADAPTADO A LOS REQUERIMIENTOS DEL MINISTERIO DE EDUCACIÓN

• 18 UNIVERSIDADES HAN APOSTADO POR NUESTRA SOLUCIÓN:

Universidad de Castilla – La Mancha Universidad Carlos III de Madrid Universidad Rey Juan Carlos Universidad de León

Universidad de Alcalá Universidad de Extremadura

Universidade da Coruña

Universidad Nacional de Educación a Distancia Universidad de La Laguna

Universidad Autónoma de Madrid

Universidad Pública de Navarra

Universidad de Oviedo Universidad de Cantabria Universidad de Jaén Universidad de Granada Universidad de Salamanca

Universidad de Valladolid

Universidad del País Vasco

www.ocu.es 26

Cronograma de implantación orientativo

www.ocu.es 27

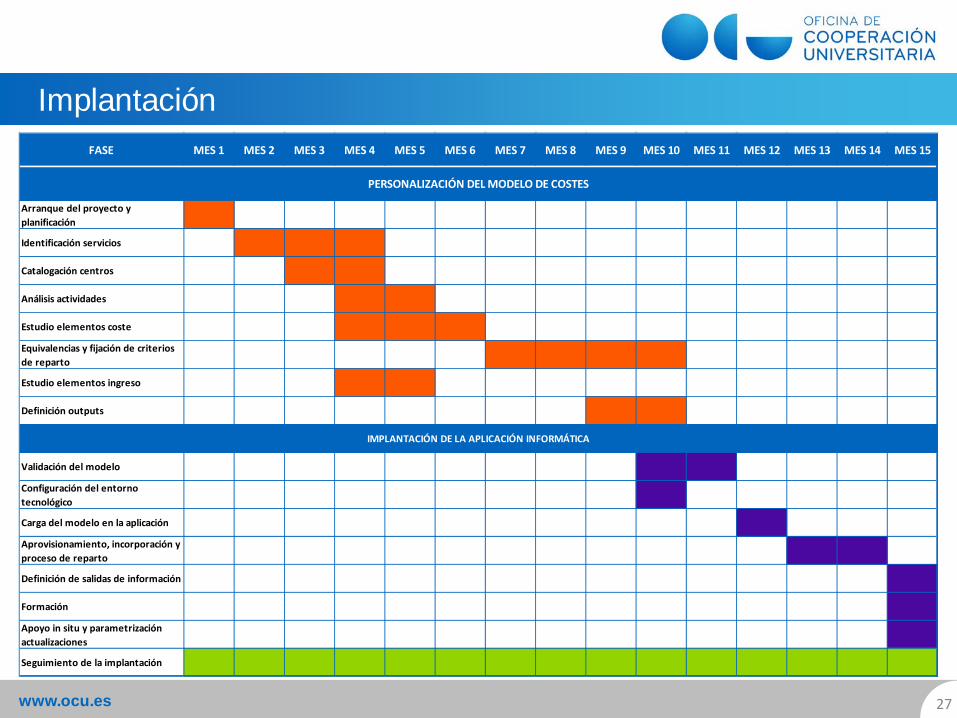

Implantación FASE MES 1 MES 2 MES 3 MES 4 MES 5 MES 6 MES 7 MES 8 MES 9 MES 10 MES 11 MES 12 MES 13 MES 14 MES 15

Arranque del proyecto y planificación

Identificación servicios

Catalogación centros

Análisis actividades

Estudio elementos coste

Equivalencias y fijación de criterios de reparto

Estudio elementos ingreso

Definición outputs

Validación del modelo

Configuración del entorno tecnológico

Carga del modelo en la aplicación

Aprovisionamiento, incorporación y proceso de reparto

Definición de salidas de información

Formación

Apoyo in situ y parametrización actualizaciones

Seguimiento de la implantación

PERSONALIZACIÓN DEL MODELO DE COSTES

IMPLANTACIÓN DE LA APLICACIÓN INFORMÁTICA

www.ocu.es 28

Conclusión

www.ocu.es

• Que no puede avanzar sola

• Que completa el ERP universitario

• Que va a generar valor añadido a la información

• Que requiere un esfuerzo tecnológico previo OCU dispone de un modelo integrado que

minimiza el esfuerzo para alcanzar el objetivo…

29

Costes es una pieza del sistema

ESPAÑA BRASIL COLOMBIA CHILE ECUADOR NICARAGUA PERÚ REPÚBLICA DOMINICANA VENEZUELA

30

Gracias por su atención

Oficina de Cooperación Universitaria c/ Arequipa, 1, bloque 1, planta 5. 28043. Madrid. [email protected] www.ocu.es