Conjuntura 26 Bona - mataro.cat · El suport rebut per part de la Diputació, que es remunta al...

152

Transcript of Conjuntura 26 Bona - mataro.cat · El suport rebut per part de la Diputació, que es remunta al...

Edita: Ajuntament de Mataró.Realització: Treballs Gràfi cs Paco López, S.L.D. L.: B-42.913-2001

CONJUNTURA SOCIOECONÒMICA 3

PRESENTACIÓ

La recuperació econòmica a nivell mundial es confi rma, si bé està sent complexa i desigual segons els àmbits geo-gràfi cs. Així, les economies emergents semblen destinades a liderar aquesta recuperació, mentre que per al conjunt dels països més avançats -en especial, per als de la zona euro- s’apunta especialment lenta i difi cultosa. Si bé el gruix d’aquests països han superat els períodes de recessió, els registres d’activitat, ocupació i confi ança continuen mostrant símptomes de feblesa i fragilitat, agreujats per la incertesa que pot afegir-hi l’impacte de la retirada de les polítiques monetàries i fi scals implementades arran de la crisi.

Pel que fa a l’economia espanyola i catalana, els efectes de la crisi continuen sent especialment greus en el mercat laboral. Amb unes taxes de desocupació summament elevades, aproximadament el doble de les del conjunt de la Unió Europea, la previsió d’una recuperació més tardana perllongaria aquests problemes. A més a més, per a la consolidació de l’esperada recuperació s’assenyalen diversos reptes necessaris: l’augment de la demanda interna, que es troba en nivells molt baixos i que les mesures per tal de corregir el dèfi cit podrien deprimir encara més; l’estabilització dels mercats fi nancers i la reactivació del crèdit que pugui millorar la confi ança de les empreses; o l’efectivitat d’una reforma laboral que permeti més creació d’ocupació un cop iniciada la reactivació econòmica.

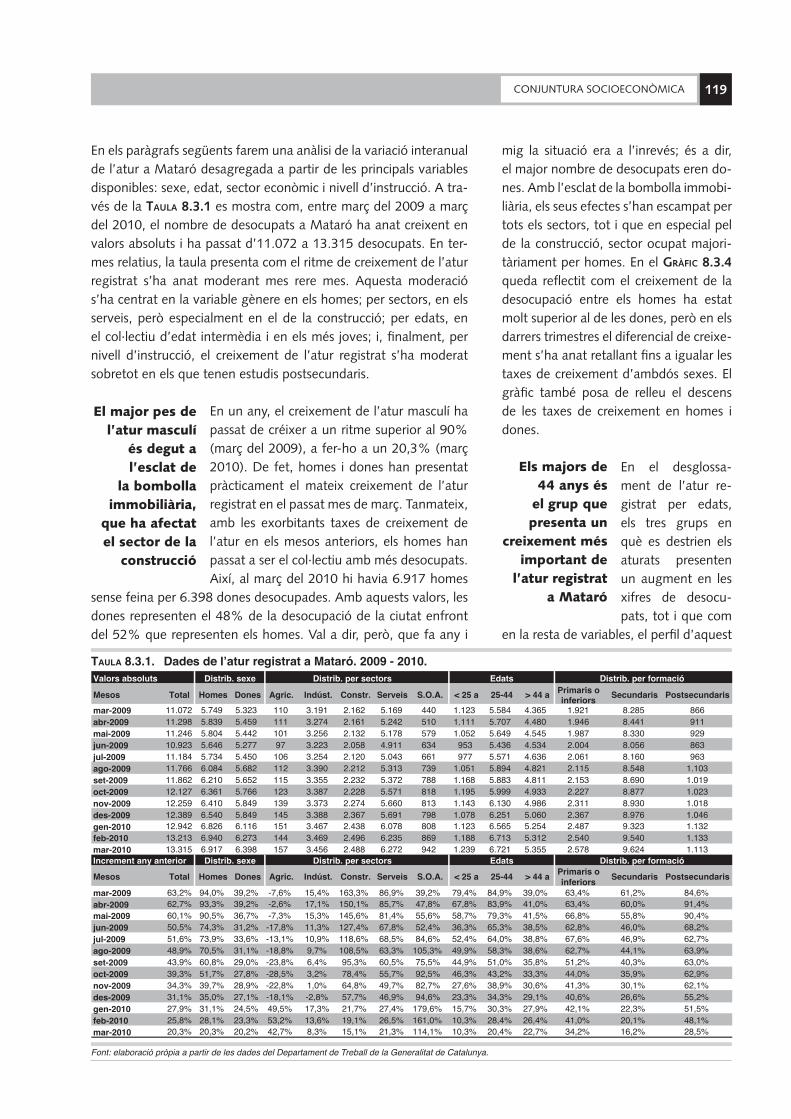

En el cas de Mataró, la crisi també ha tingut un efecte clarament negatiu en els nivells de desocupació que conti-nuen sent comparativament elevats, si bé durant els darrers períodes apunta vers una tendència més favorable. En el present informe, a més del mercat laboral, hi trobareu apartats habituals com ara el de l’activitat i l’estructura empresarial, el mercat de l’habitatge, la mobilitat o la mateixa població. En aquest darrer cas, la conjuntura actual afecta clarament algunes components demogràfi ques: una menor arribada de la població procedent d’altres paï-sos o una reducció sensible del nombre de naixements durant el darrer any... En el present número de l’Informe de Conjuntura, l’apartat de població inclou una aproximació a la realitat sociodemogràfi ca de Mataró a partir de la darrera edició de l’Enquesta Demogràfi ca de Catalunya, on, a més d’indicadors disponibles en el padró continu d’habitants i disponibles en l’estudi de població acabat de publicar, s’hi incorporen noves informacions com ara l’estat civil, aspectes relacionats amb l’activitat o el nivell d’instrucció.

CONJUNTURA SOCIOECONÒMICA4

Agraïments

Elaborar l’Informe de Conjuntura Socioeconòmica de Mataró requereix de la col·laboració i l’ajut de les persones, empreses i entitats que de manera voluntària ens subministren les dades necessàries per a la seva elaboració. Aquest agraïment no és tan sols per les dades facilitades, sinó també per atendre amb paciència els nostres dubtes i preguntes. Així doncs, volem donar les gràcies a:

• Abertis, S.A.• Aigües de Mataró, S.A.• Banc d’Espanya• Cambra Ofi cial de Comerç, Indústria i Navegació de Barcelona• CASAS – Grup Sarbus• Consorci Port Mataró• CTSA• Departament de Medi Ambient i Habitatge de la Generalitat de Catalunya• Departament de Salut de la Generalitat de Catalunya• Departament de Treball de la Generalitat de Catalunya• Escola Universitària Politècnica de Mataró (EUPMt)• Escola Universitària del Maresme (EUM)• Fecsa-Endesa• Gas Natural SDG, S.A.• Hotel Castell de Mata• Hotel Colón• Hotel NH Ciutat de Mataró• Institut d’Estadística de Catalunya (Idescat)• Institut Nacional d’Estadística (INE)• Ofi cina Agenda 21 del Servei de Ciutat Sostenible de l’Ajuntament de Mataró• Servei de Llicències d’Activitats de l’Àrea d’Innovació i Promoció de Ciutat de l’Ajuntament de Mataró• Servei d’Obres de l’Àrea de Serveis Territorials de l’Ajuntament de Mataró• Secció de Residus i Neteja de l’Àrea de Serveis Territorials de l’Ajuntament de Mataró• Servei de la Policia Local de l’Àrea de Via Pública de l’Ajuntament de Mataró • Servei de Sistemes d’Informació i Telecomunicació de l’Àrea de Serveis Centrals i Planifi cació de l’Ajuntament de Mataró

La Diputació de Barcelona també col·labora en l’elaboració de l’Informe de Conjuntura Socioeconòmica i ens ofe-reix suport tant econòmic com tècnic. El suport rebut per part de la Diputació, que es remunta al primer informe de conjuntura ara ja fa catorze anys, ens arriba a través del Fons Social Europeu i de la Xarxa d’Observatoris del Desenvolupament Econòmic Local (XODEL).

CONJUNTURA SOCIOECONÒMICA 5

Índex Índex de taules ............................................................................................................................Pàg. 7 Índex de gràfi ques .......................................................................................................................Pàg. 9

Síntesi .............................................................................................................................................Pàg. 11

1. Conjuntura socioeconòmica 1.1. Conjuntura socioeconòmica internacional, d’Espanya, Catalunya .......................................Pàg. 16 1.2. Altres indicadors macroeconòmics bàsics (2009-2010) .......................................................Pàg. 29 2. Resum de la conjuntura a Mataró 2.1. La conjuntura a Mataró. 1r trimestre 2010 ...........................................................................Pàg. 32

3. Població 3.1. Aproximació a la realitat sociodemogràfi ca de Mataró a partir de l’Enquesta demogràfi ca de Catalunya 2007 ....................................................................................................................Pàg. 38

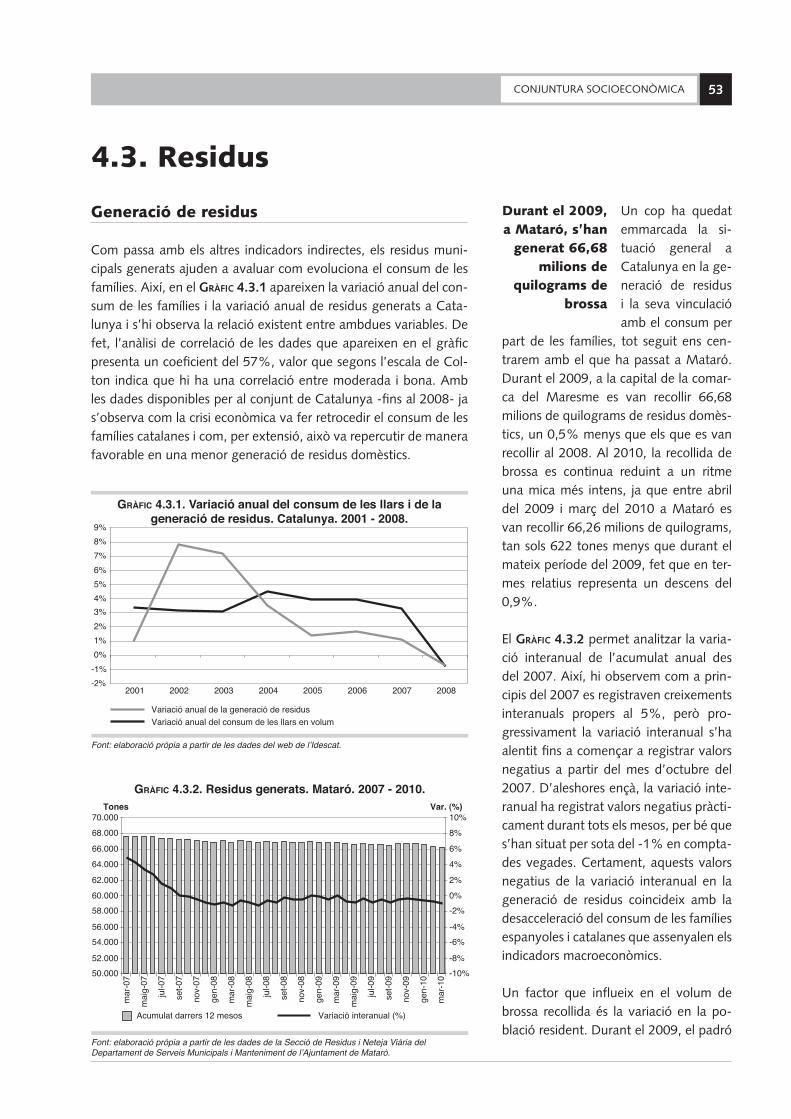

4. Consum 4.1. Energia i aigua .....................................................................................................................Pàg. 48 4.2. Matriculació de turismes .....................................................................................................Pàg. 51 4.3. Residus ...............................................................................................................................Pàg. 53 5. Habitatge 5.1. Habitatges iniciats per tipologia i preus dels habitatges .........................................................Pàg. 58

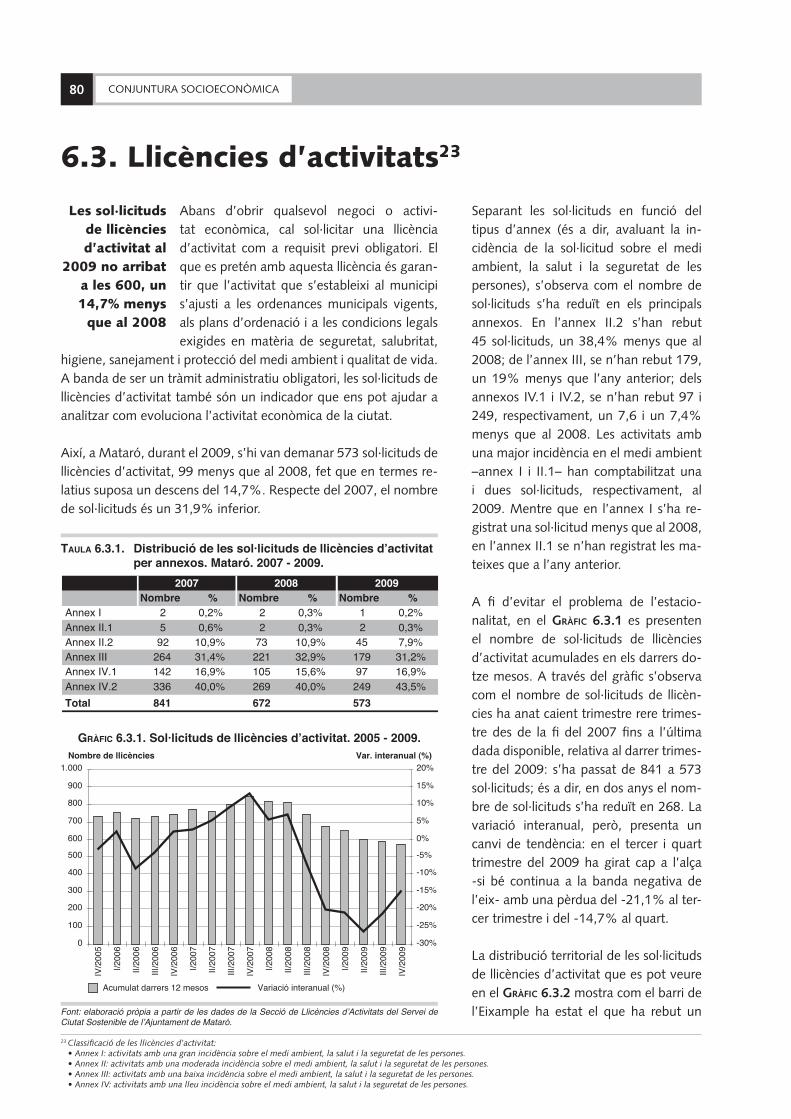

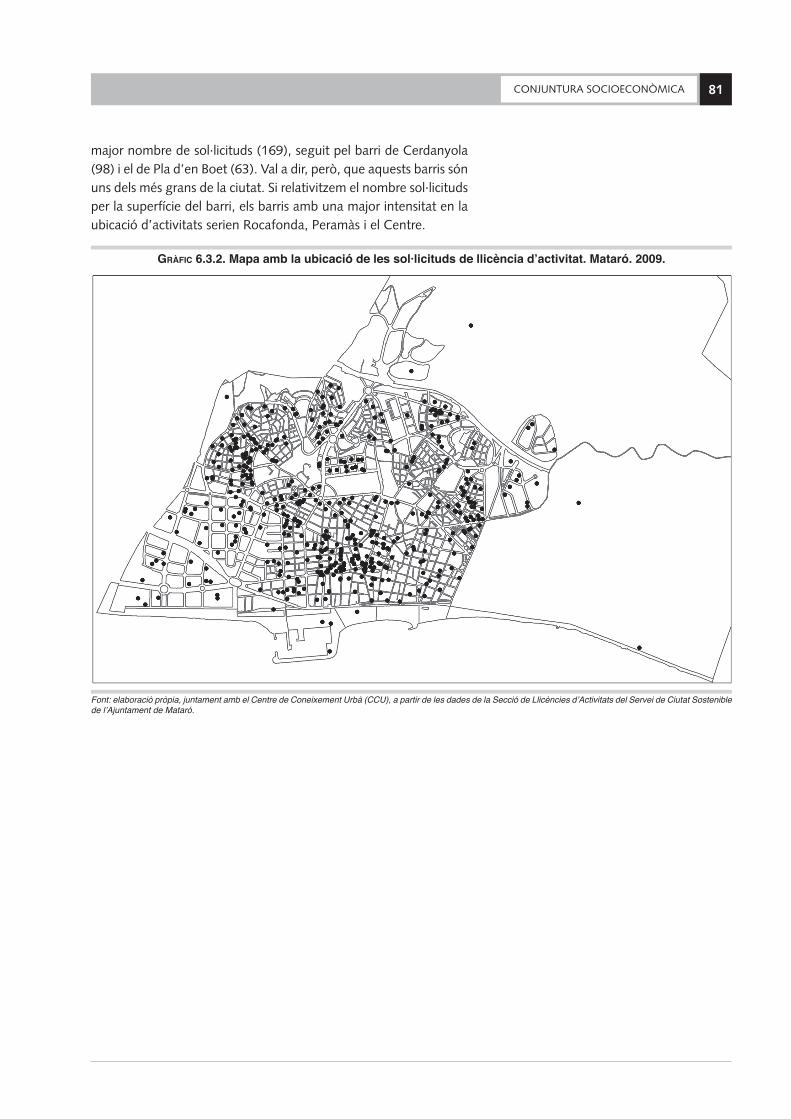

6. Activitat i estructura empresarial 6.1. Activitat i estructura empresarial a Mataró i al Maresme .......................................................Pàg. 66 6.2. Terciarització de l’economia de Mataró i del Maresme ..........................................................Pàg. 78 6.3. Llicències d’activitats ...........................................................................................................Pàg. 80

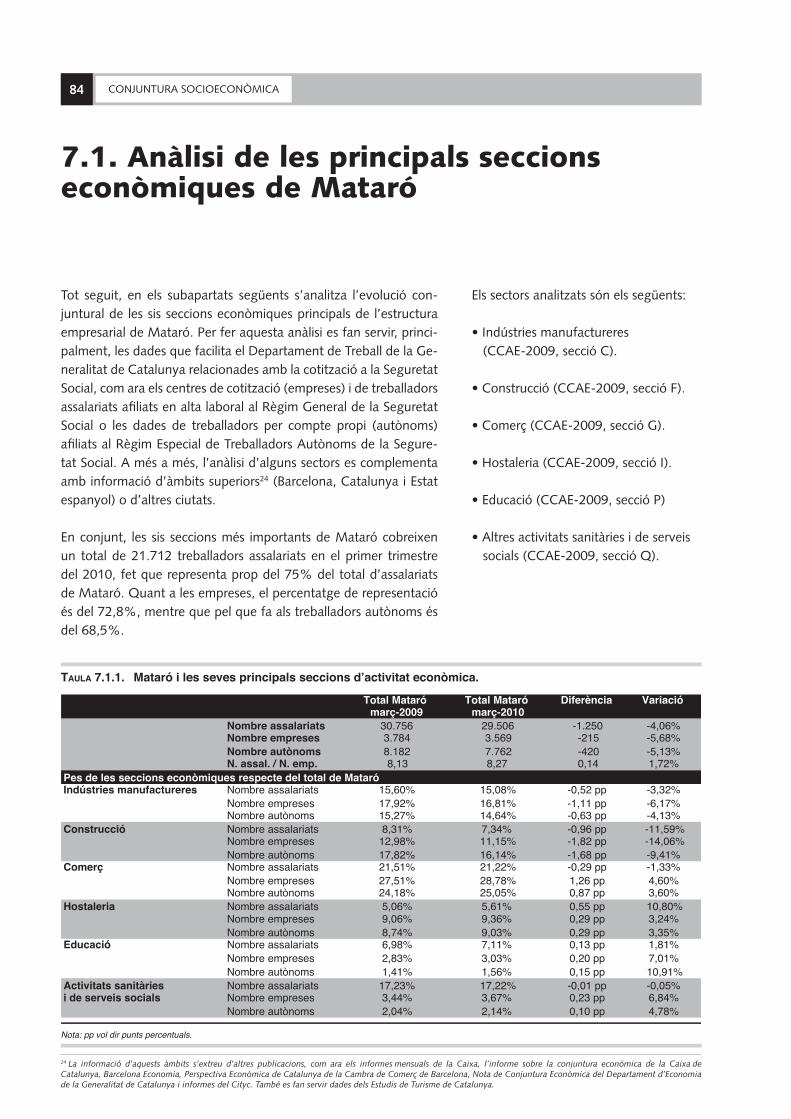

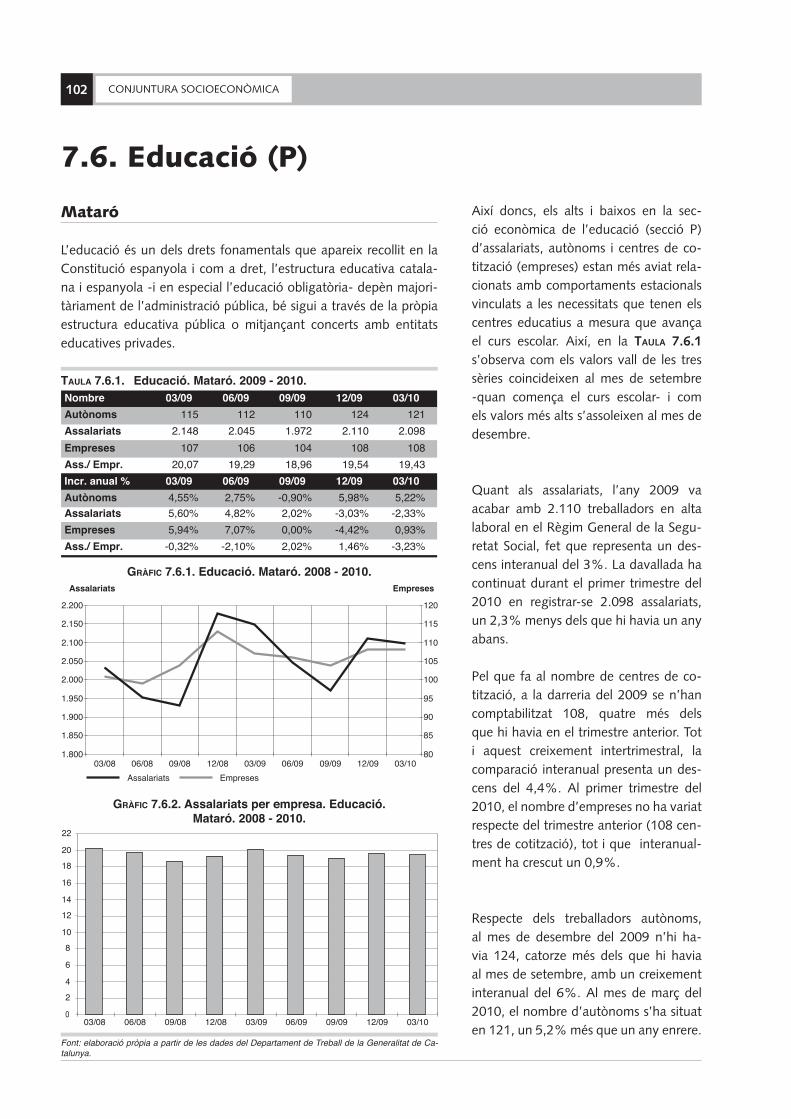

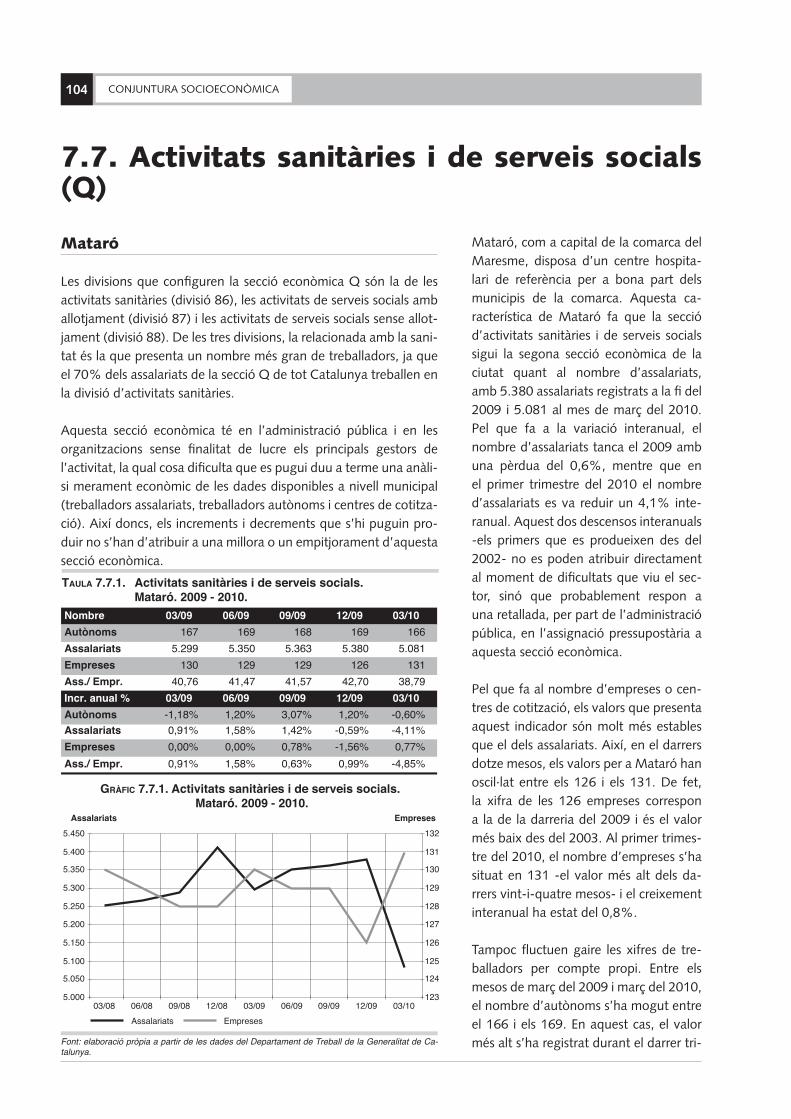

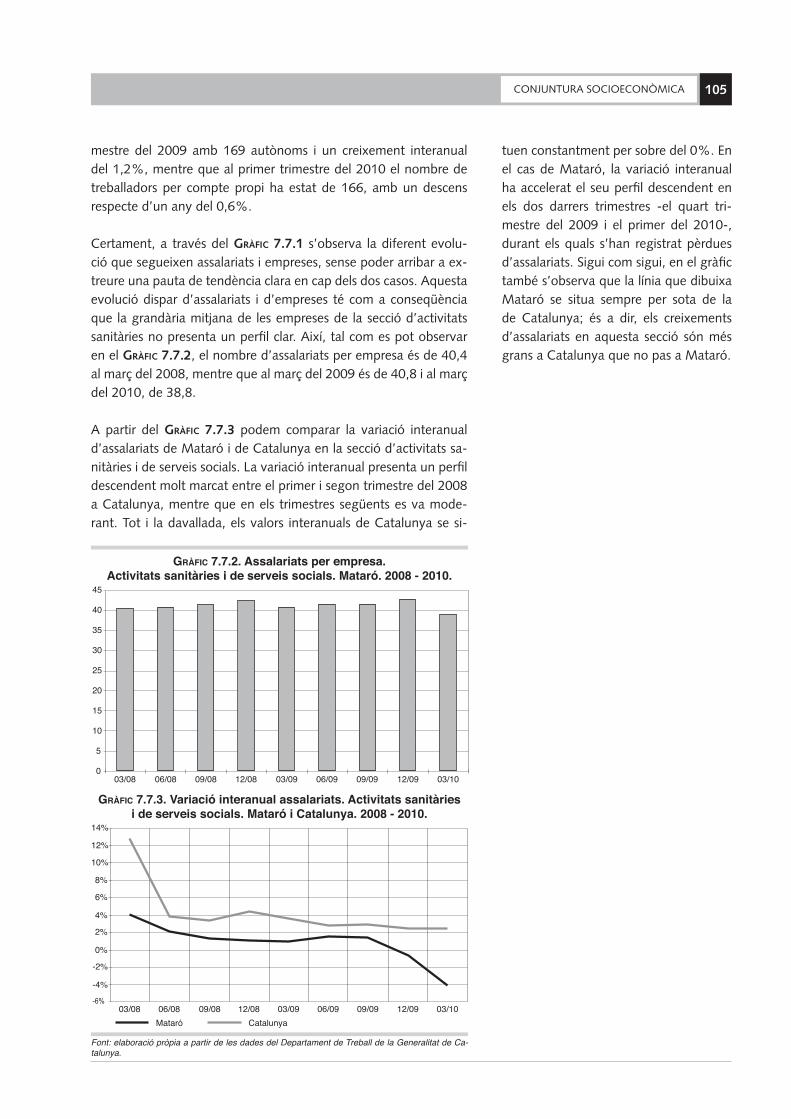

7. Anàlisi sectorial 7.1. Anàlisi de les principals seccions econòmiques de Mataró .....................................................Pag. 84 7.2. Indústries manufactureres ...................................................................................................Pàg. 85 7.3. Construcció ........................................................................................................................Pàg. 89 7.4. Comerç ...............................................................................................................................Pàg. 92 7.5. Hostaleria ...........................................................................................................................Pàg. 96 7.6. Educació ...........................................................................................................................Pàg. 102 7.7. Activitats sanitàries i de serveis socials ................................................................................Pàg. 104

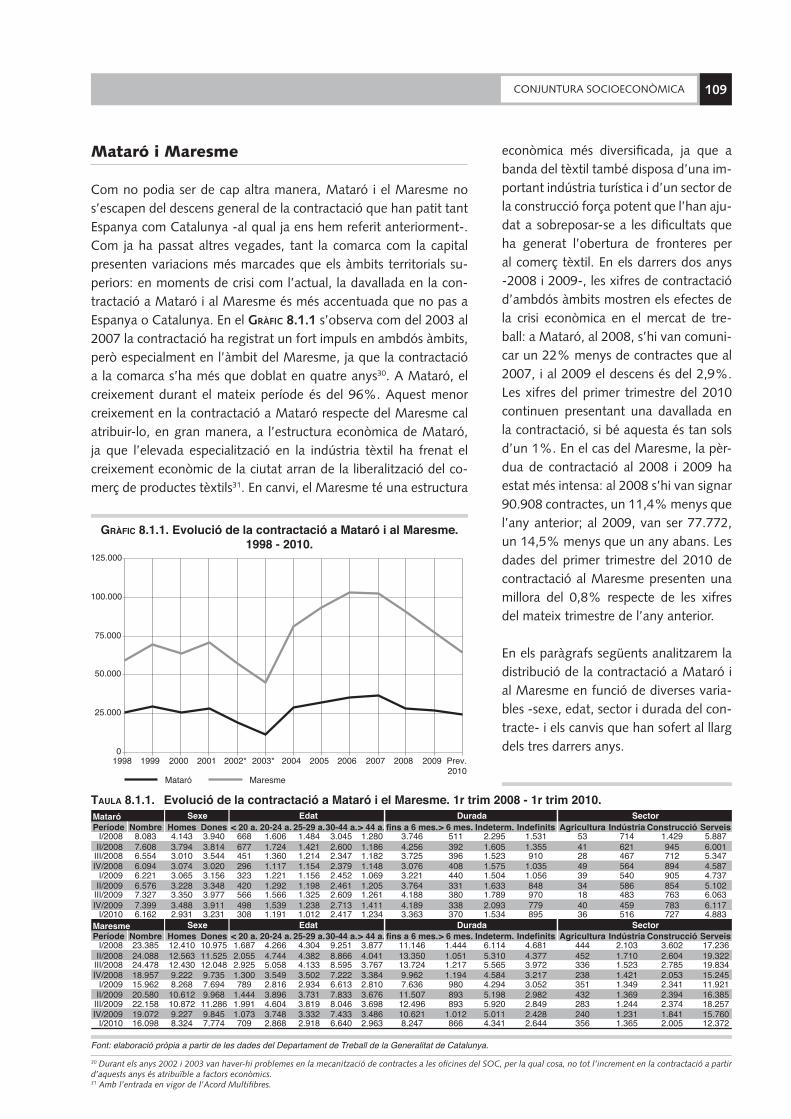

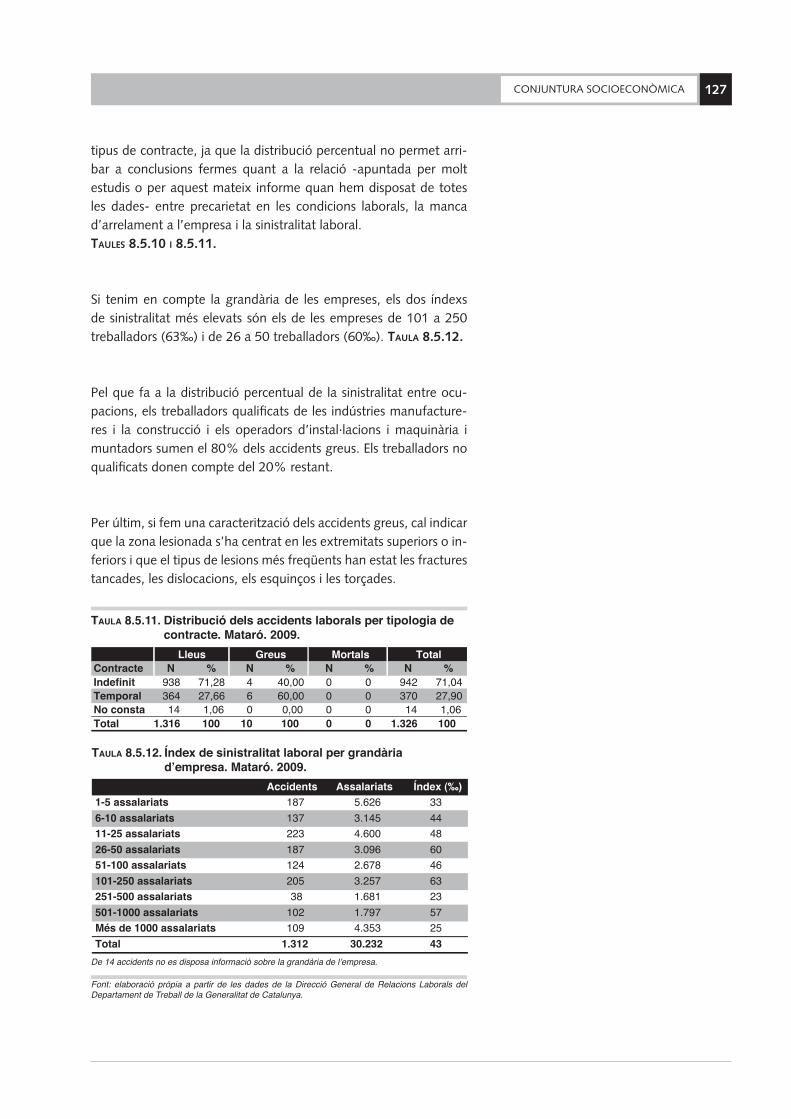

8. Mercat de treball 8.1. Contractacions a Mataró i al Maresme ...............................................................................Pàg. 108 8.2. Expedients de regulació de l’ocupació a Mataró i al Maresme .............................................Pàg. 113 8.3. Atur registrat a Mataró i al Maresme ..................................................................................Pàg. 116 8.4. Comparació mercat laboral: Mataró i el Maresme ..............................................................Pàg. 123 8.5. Salut laboral ......................................................................................................................Pàg. 124

CONJUNTURA SOCIOECONÒMICA6

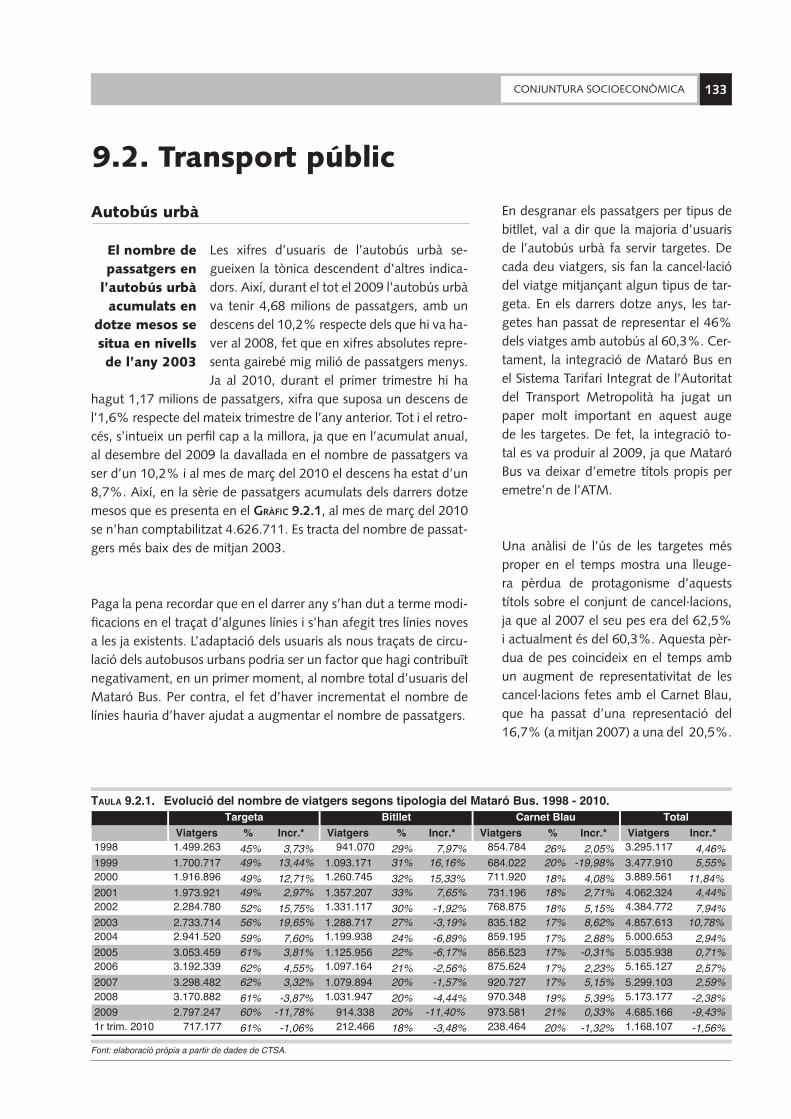

9. Transport i mobilitat 9.1. Trànsit i mobilitat en vehicle privat .....................................................................................Pàg. 130 9.2. Transport públic ................................................................................................................Pàg. 133

10. Resumen / Summary 10.1. Cuadro resumen de la coyuntura de Mataró ....................................................................Pàg. 138 10.2. Summary chart of the situation in Mataró ........................................................................Pàg. 141

11. Glossari 11.1. Glossari ...........................................................................................................................Pàg. 146

CONJUNTURA SOCIOECONÒMICA 7

Índex de taules

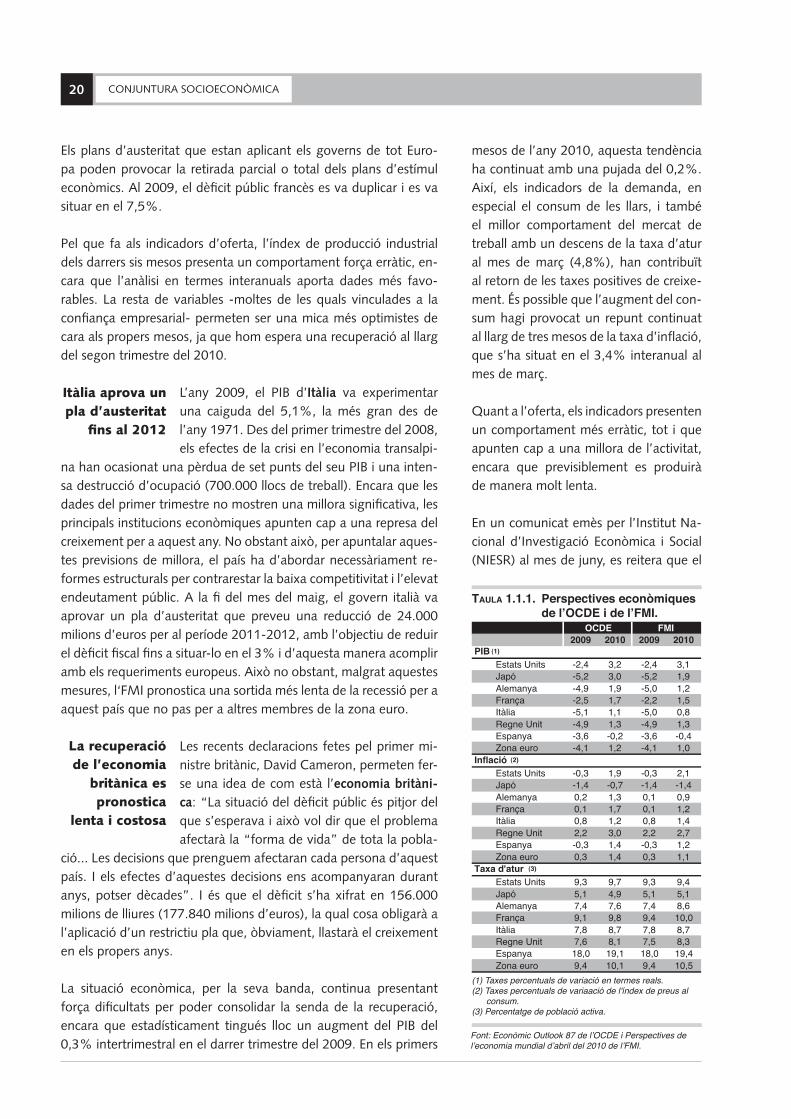

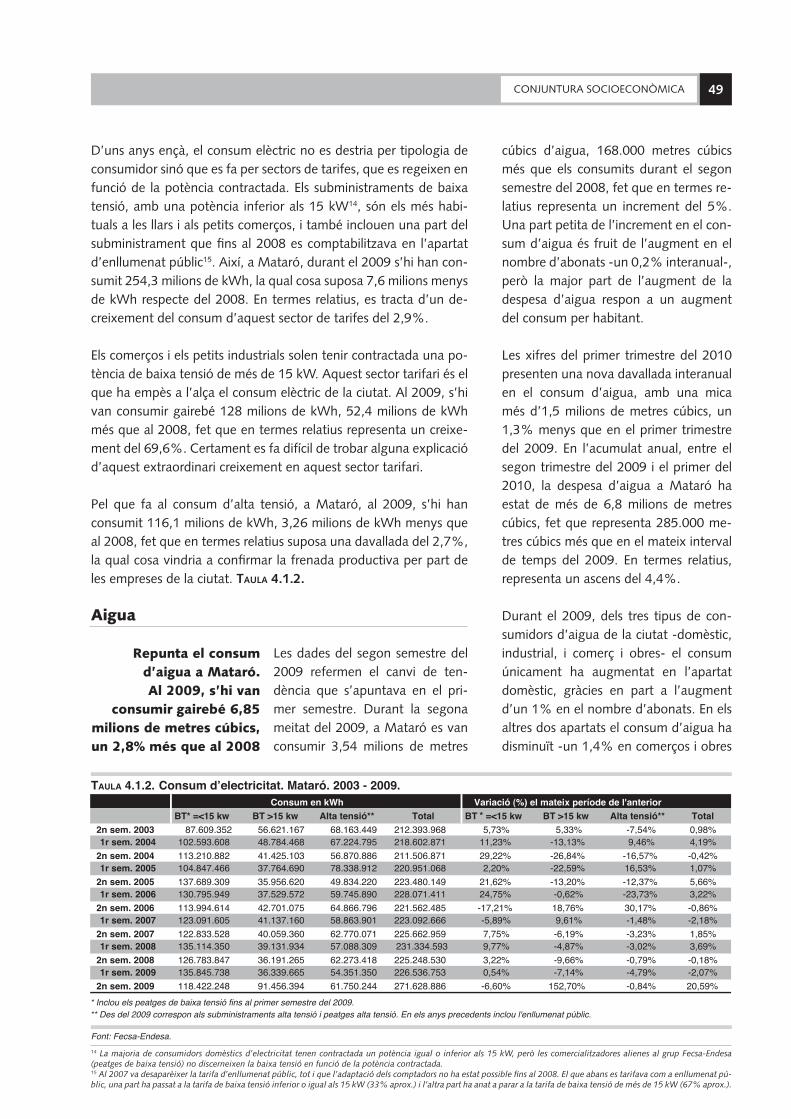

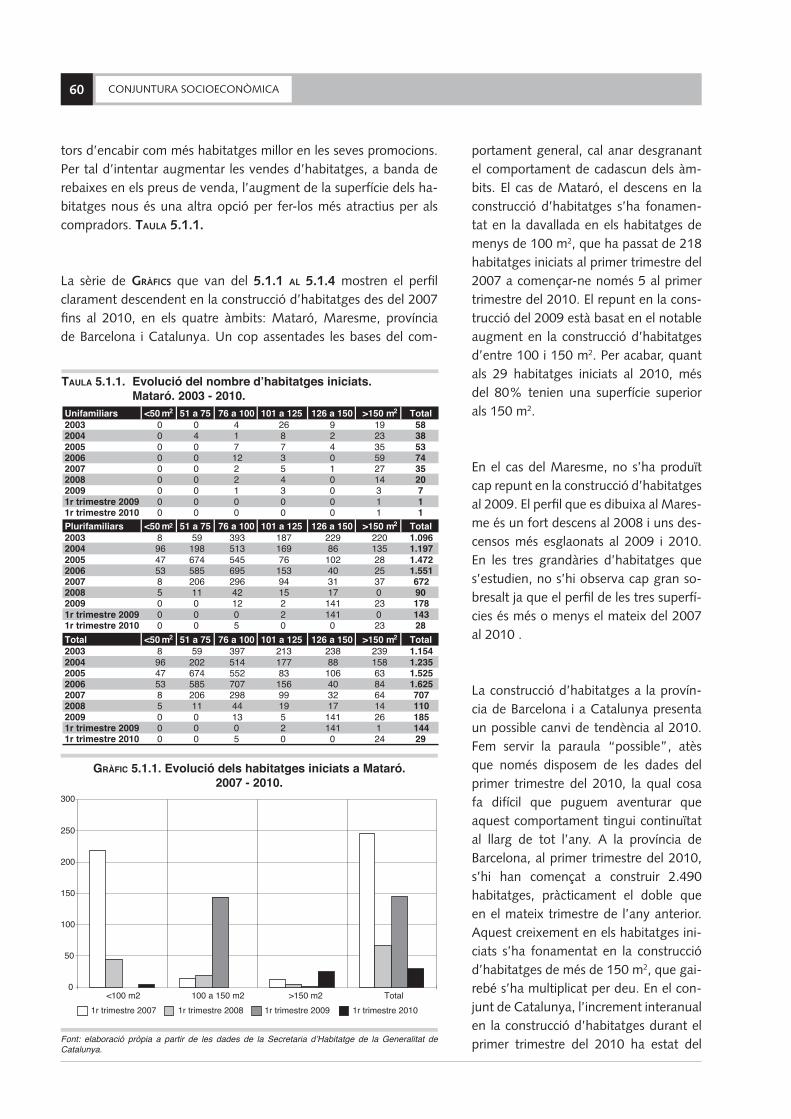

T 1.1.1. Perspectives econòmiques de l’OCDE i de l’FMI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20T 1.2.1. Infl ació, índex de competitivitat i tipus d’interès. Març 2009-març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29T 2.1.1. Quadre resum de la conjuntura a Mataró. Fins el 1r trimestre de 2010. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32T 3.1.1. Evolució de la distribució de la població segons estat civil. Mataró. 1991-2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39T 3.1.2. Distribució percentual de la població segons estat civil. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . . . . . . . . . . . . . 39T 3.1.3. Evolució de la distribució de població per lloc de naixement. Mataró. 1991-2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40T 3.1.4. Distribució percentual de la població segons lloc de naixement. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . . . . . . 40T 3.1.5. Distribució de la població segons la relació entre el lloc de residència actual i el de fa 5 i 10 anys. Mataró. 2007 . . . . . . . . . . . . 41T 3.1.6. Variació relativa (%) entre 2001 i 2007 del nivell d’instrucció de la població de 10 anys i més. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42T 3.1.7. Distribució percentual dels nivells d’instrucció de la població de 10 anys i més. Mataró, Àmbit Metropolità i Catalunya. 2007 . . 42T 3.1.8. Evolució de la distribució percentuals del coneixement del català de la població de 2 anys i més. Mataró. 1991-2007 . . . . . . . . 42T 3.1.9. Evolució de la distribució percentual de la població en relació amb l’activitat (taxes d’activitat, ocupació i atur). Mataró, Àmbit Metropolità i Catalunya. 1991-2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43T 3.1.10. Distribució percentual de la població ocupada assalariada segons sexe i tipus de contracte. Mataró. 2007 . . . . . . . . . . . . . . . . . 44T 3.1.11. Evolució de la distribució percentual de la població ocupada per sectors d’activitat. Mataró, Àmbit Metropolità i Catalunya. 1991-2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44T 3.1.12. Evolució de la distribució percentual dels ocupats per professió. Mataró 1991-2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44T 3.1.13. Distribució percentual dels ocupats per professió. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . . . . . . . . . . . . . . . . . 45T 3.1.14. Distribució percentual dels habitatges segons superfície útil en m2. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . . . . 46T 3.1.15. Distribució percentual de les llars segons any d’arribada a l’habitatge. Mataró, Àmbit Metropolità i Catalunya. 2007 . . . . . . . . 46T 4.1.1. Consum de gas canalitzat. Mataró. 1999-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48T 4.1.2. Consum d’electricitat. Mataró. 2003-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49T 4.1.3. Consum d’aigua. Mataró. 1r trim. 2008-1r trim. 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50T 4.3.1. Evolució dels residus generats. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54T 4.3.2. Indicadors de recollida selectiva. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55T 5.1.1. Evolució del nombre d’habitatges iniciats. Mataró. 2003-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60T 5.1.2. Indicadors relacionats amb la comercialització d’habitatges a Mataró. 2006-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62T 5.1.3. Dades sobre l’oferta d’habitatges nous als municipis de més de 50.000 habitants de la província de Barcelona. 2009 . . . . . . . . 63T 6.1.1. Evolució del nombre d’autònoms, assalariats i empreses a Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67T 6.1.2. Evolució del nombre d’autònoms, assalariats i empreses a Catalunya. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69T 6.1.3. Estructura empresarial de Mataró. I/2009-I/2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70T 6.1.4. Evolució del nombre d’autònoms, assalariats i empreses al Maresme. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70T 6.1.5. Estructura empresarial del Maresme. I/2009-I/2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71T 6.1.6. Nombre d’assalariats, empreses i autònoms per seccions. Mataró. 1r trim. 2009-1r trim. 2010 . . . . . . . . . . . . . . . . . . . . . . . . . 72T 6.1.7. Evolució del pes dels assalariats, de les empreses i dels autònoms per seccions. Mataró. 1r trim. 2009-1r trim. 2010 . . . . . . . . . 73T 6.1.8. Relació de subsectors amb major guany i pèrdua de treballadors assalariats. Mataró. 1r trim. 2009-1r trim. 2010 . . . . . . . . . . . 73T 6.1.9. Nombre de patents i models d’utilitat registrades a l’Ofi cina Española de Patentes y Marcas. 2006-2009 . . . . . . . . . . . . . . . . . 74T 6.1.10. Nombre d’articles publicats en publicacions científi ques d’àmbit internacional en matèries de medicina, biologia molecular, bioquímica, biofísica, genètica... 2006-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74T 6.1.11. Nombre d’assalariats, empreses i autònoms per seccions. Maresme. 1r trim. 2009-1r trim. 2010 . . . . . . . . . . . . . . . . . . . . . . . . 75T 6.1.12. Evolució del pes dels assalariats, de les empreses i dels autònoms per seccions. Maresme. 1r trim. 2009-1r trim. 2010. . . . . . . . 76T 6.1.13. Relació de subsectors amb major guany i pèrdua de treballadors assalariats. Maresme. 1r trim. 2009-1r trim. 2010 . . . . . . . . . . 76T 6.1.14. Anàlisi Shift-Share. Mataró / Província de Barcelona. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77T 6.2.1. Pes relatiu del nombre d’assalariats, d’empreses i d’autònoms segons sectors a Mataró i al Maresme. 2009-2010 . . . . . . . . . . . 79T 6.3.1. Distribució de les sol·licituds de llicències d’activitat per annexos. Mataró. 2007-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80T 7.1.1. Mataró i les seves principals seccions d’activitat econòmica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84T 7.2.1. Indústries manufactureres. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85T 7.2.2. Indústria tèxtil i de la confecció. Mataró 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87T 7.3.1. Sol·licituds de llicències d’obres. Mataró. 2003-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90T 7.3.2. Construcció. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90T 7.4.1. Índex de comerç al detall a preus constants. Espanya. Març 2009-març2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92T 7.4.2. Índex de comerç al detall a preus constants. Catalunya. Març 2009-març2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93T 7.4.3. Comerç. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

CONJUNTURA SOCIOECONÒMICA8

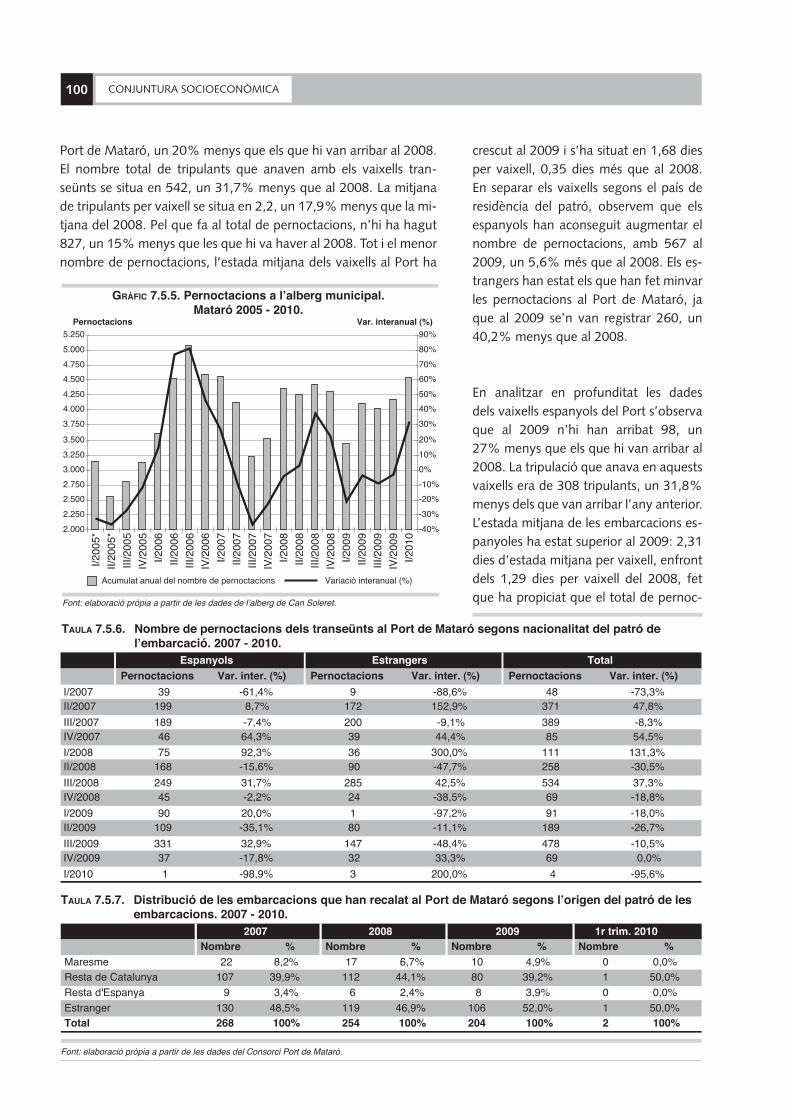

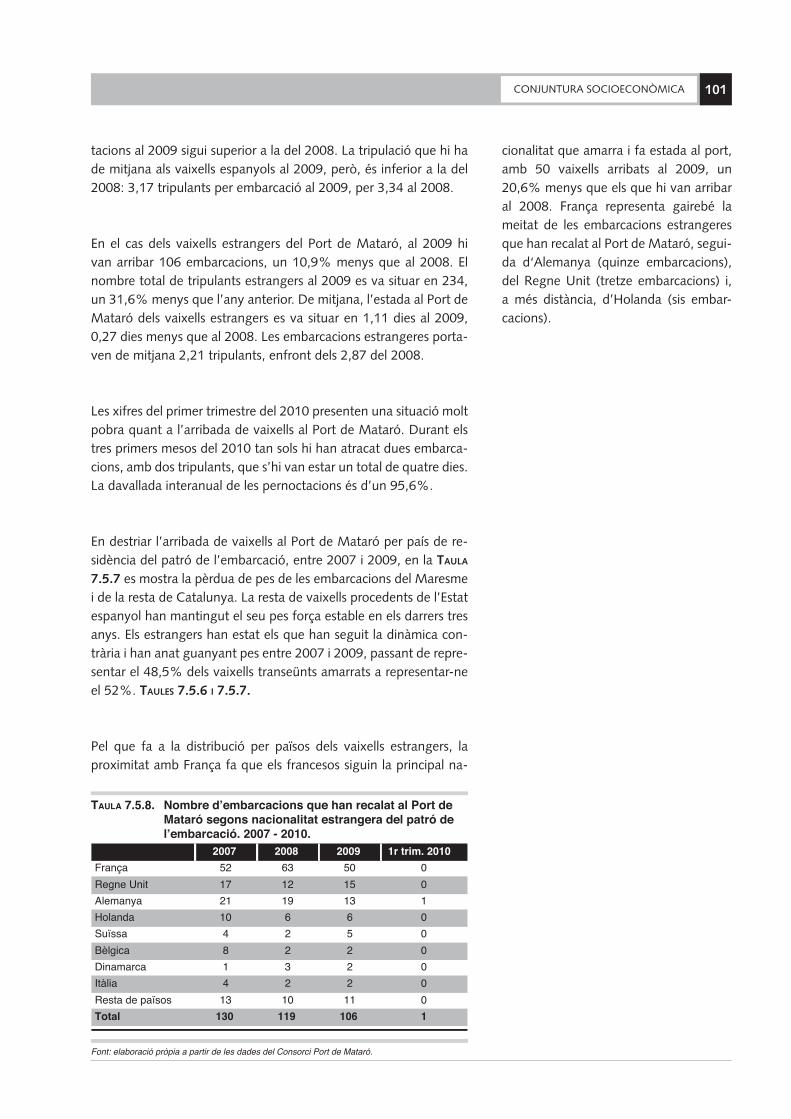

T 7.5.1. Turistes i pernoctacions dels estrangers a Catalunya segons país d’origen. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96T 7.5.2. Turistes i pernoctacions dels estrangers a Catalunya segons marca turística de destinació. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . 97T 7.5.3. Hostaleria. Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98T 7.5.4. Percentatge d’ocupació hotelera trimestral. Mataró. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99T 7.5.5. Pernoctacions a l’alberg municipal. Mataró. 2006-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99T 7.5.6. Nombre de pernoctacions dels transeünts al Port de Mataró segons nacionalitat del patró de l’embarcació. 2007-2010 . . . . . 100T 7.5.7. Distribució de les embarcacions que han recalat al Port de Mataró segons l’origen del patró de les embarcacions. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101T 7.5.8. Nombre d’embarcacions que han recalat al Port de Mataró segons nacionalitat estrangera del patró de l’embarcació. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101T 7.6.1. Educació. Mataró 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102T 7.7.1. Activitats sanitàries i de serveis socials. Mataró 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104T 8.1.1. Evolució de la contractació a Mataró i el Maresme. 1r trim. 2008-1r trim. 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109T 8.2.1. Nombre d’expedients de regulació d’ocupació autoritzats i treballadors afectats. Mataró. 4t trim. 2007-4t trim. 2009 . . . . . . . 113T 8.2.2. Nombre d’expedients de regulació d’ocupació autoritzats i treballadors afectats. Maresme. 4t trim. 2007-4t trim. 2009 . . . . . 114T 8.3.1. Dades de l’atur registrat a Mataró. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119T 8.4.1. El mercat laboral a Mataró i al Maresme. 2006-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123T 8.5.1. Accidents de treball amb baixa segons la seva gravetat. Mataró. 1998-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124T 8.5.2. Distribució percentual de la gravetat dels accidents de treball amb baixa segons si són durant la jornada laboral o in itinere. Mataró. 1998-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124T 8.5.3. Accidents en jornada laboral amb baixa. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125T 8.5.4. Índex de lesivitat en jornada laboral (‰). 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125T 8.5.5. Índex d’incidència per sectors d’activitat. 1998-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125T 8.5.6. Distribució de la sinistralitat laboral per sector i gravetat. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126T 8.5.7. Distribució percentual de la sinistralitat laboral per sector i gravetat. Percentatge per gravetat. Mataró. 2009 . . . . . . . . . . . . . 126T 8.5.8. Distribució dels accidents laborals per sexe. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126T 8.5.9. Distribució dels accidents laborals per trams d’edat. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126T 8.5.10. Distribució dels accidents laborals per antiguitat en l’empresa. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126T 8.5.11. Distribució dels accidents laborals per tipologia de contracte. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127T 8.5.12. Índex de sinistralitat laboral per grandària d’empresa. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127T 9.1.1. Intensitat Mitjana Diària (IMD) del trànsit a diferents trams de l’AP2, l’AP7, la C-31 i C-32. 2009. . . . . . . . . . . . . . . . . . . . . . 130T 9.1.2. Gravetat accidents de trànsit amb víctimes. 2007-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131T 9.1.3. Gravetat víctimes d’accidents de trànsit. 2007-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131T 9.2.1. Evolució del nombre de viatgers segons tipologia del Mataró Bus. 1998-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133T 9.2.2. Evolució del nombre de viatgers en l’autobus interurbà segons destinació fi nal. 2006-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . 135T 10.1.1. Cuadro resumen de la coyuntura de Mataró. Hasta el 3r trimestre de 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138T 10.2.1. Summary chart of the situation in Mataró through 3th quarter 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141T 11.1.1. Indicadors de síntesi. Mataró . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

CONJUNTURA SOCIOECONÒMICA 9

Índex de gràfi cs

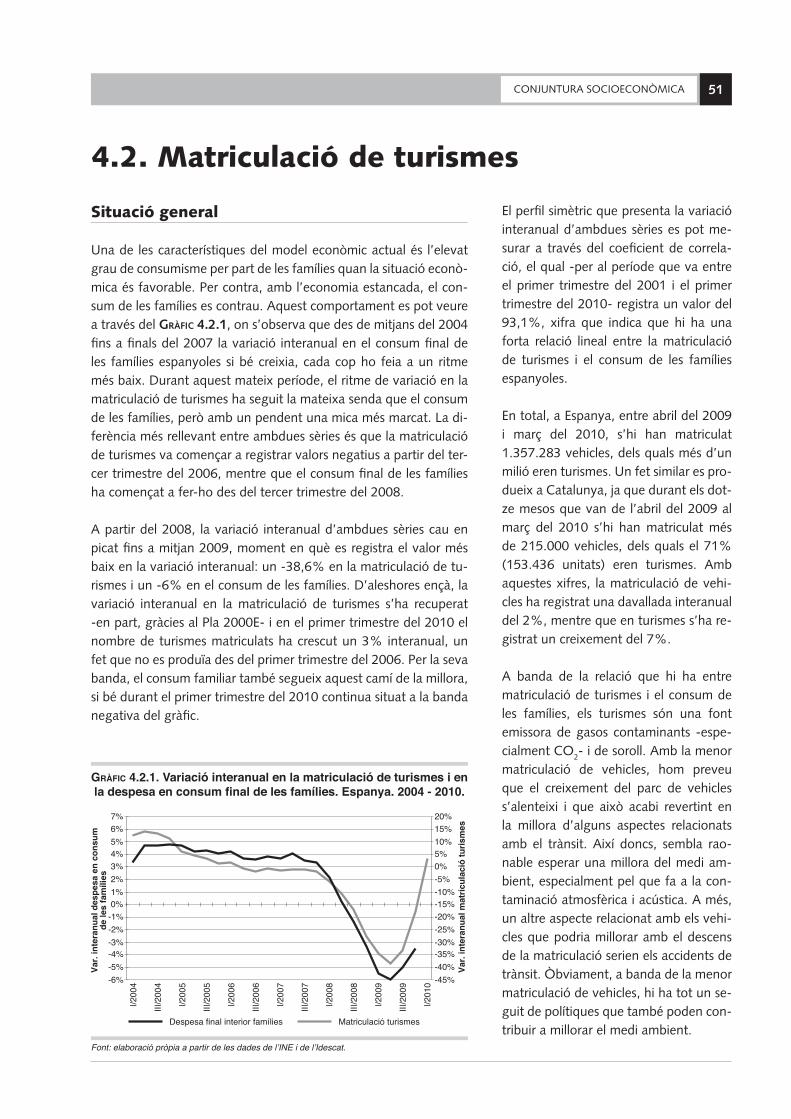

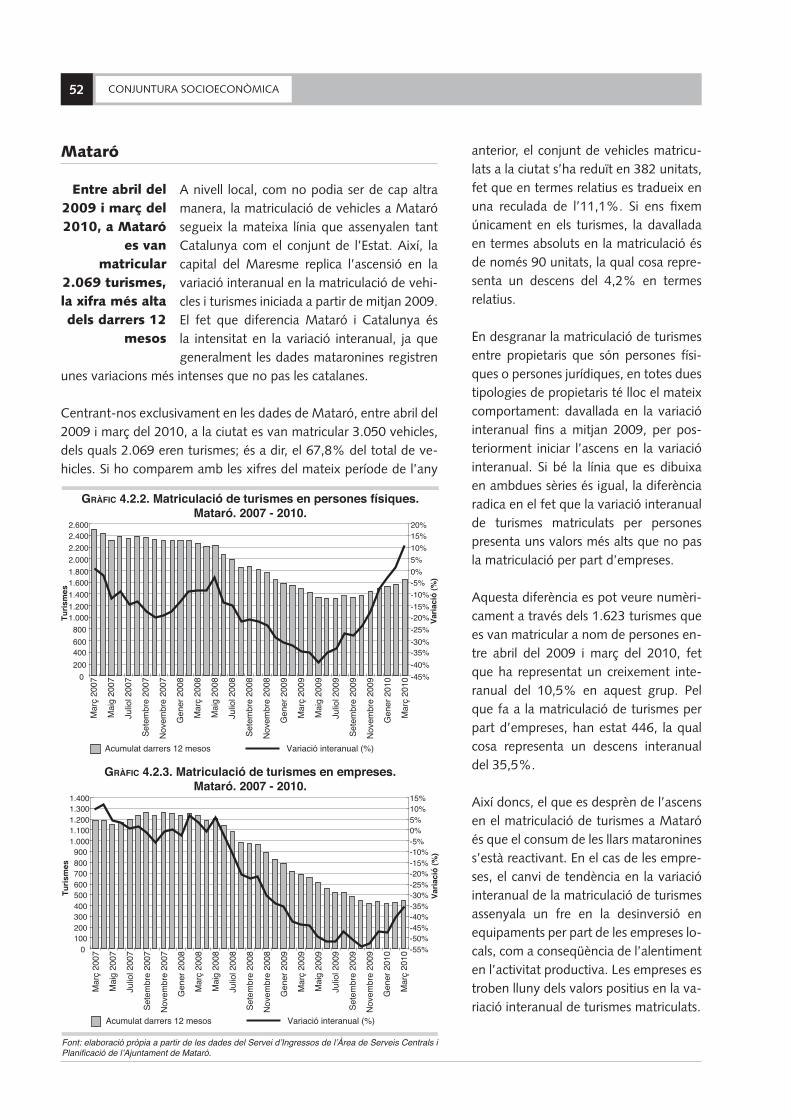

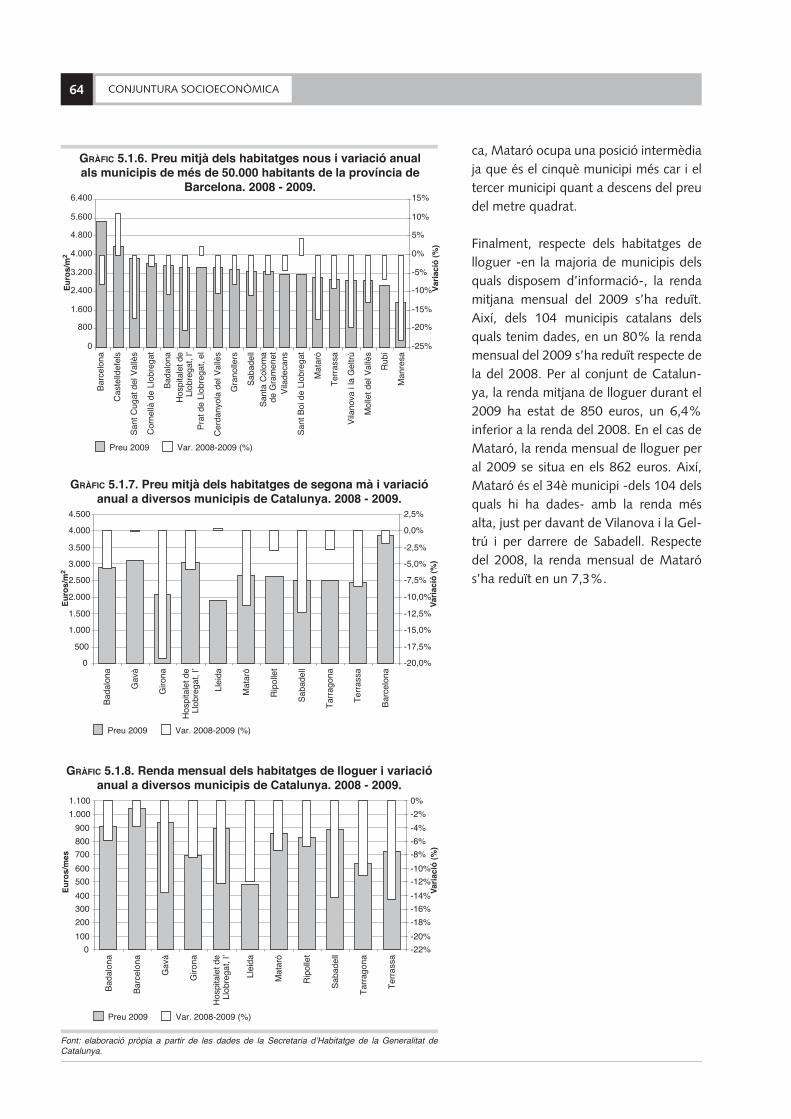

G 1.1.1 Relació entre el deute i el dèfi cit (superàvit) sobre el PIB. Països UE-27. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18G 1.1.2. Evolució del PIB sectorial. Espanya. 2009 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24G 1.1.3. Evolució del PIB sectorial. Catalunya. 2009-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27G 1.2.1. Evolució de l’IPC. Març 2009-març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29G 1.2.2. Evolució del tipus d’interès interbancari. Març 2009-març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30G 1.2.3. Evolució de l’index de competitivitat. Març 2009-març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30G 2.1.1. Variació de la població en els municipis de més de 50.000 habitants de la província de Barcelona. 1998-2009 . . . . . . . . . . . . . 33G 2.1.2. Diagrama d’informació local a Mataró (Comparació amb la província de Barcelona) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35G 4.1.1. Variació interanual en el consum elèctric i en la despesa en consum fi nal de les famílies. Espanya. 2004-2010 . . . . . . . . . . . . . 48G 4.1.2. Consum d’aigua a Mataró 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50G 4.2.1. Variació interanual en la matriculació de turismes i en la despesa en consum fi nal de les famílies. Espanya. 2004-2010. . . . . . . 51G 4.2.2. Matriculació de turismes en persones físiques. Mataró. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52G 4.2.3. Matriculació de turismes en empreses. Mataró 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52G 4.3.1. Variació anual del consum de les llars i de la generació de residus. Catalunya. 2001-2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53G 4.3.2. Residus generats. Mataró. 2007-2010. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53G 4.3.3. Evolució del percentatge de recollida selectiva sobre el total de residus generats a Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . 54G 5.1.1. Evolució dels habitatges iniciats a Mataró. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60G 5.1.2. Evolució dels habitatges iniciats al Maresme. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61G 5.1.3. Evolució dels habitatges iniciats a Barcelona. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61G 5.1.4. Evolució dels habitatges iniciats al Catalunya. 2006-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61G 5.1.5. Evolució de la intensitat constructora cada 100.000 habitants. Primers trimestres 2006-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . 62G 5.1.6. Preu mitjà dels habitatges nous i variació anual als municipis de més de 50.000 habitants de la província de Barcelona. 2008-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64G 5.1.7. Preu mitja dels habitatges de segona mà i variació anual a diversos municipis de Catalunya. 2008-2009 . . . . . . . . . . . . . . . . . 64G 5.1.8. Renda mensual dels habitatges de lloguer i variació anual a diversos municipis de Catalunya. 2008-2009 . . . . . . . . . . . . . . . . 64G 6.1.1. Variació interanual del PIB i des treballadors afi liats a la Seguretat Social. Espanya. 2000-2010 . . . . . . . . . . . . . . . . . . . . . . . . . 66G 6.1.2. Empresses i assalariats. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68G 6.1.3. Autònoms. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68G 6.1.4. Assalariats per empresa. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68G 6.1.5. Empresses i assalariats. Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69G 6.1.6. Evolució de la variació interanual dels assalariats. Mataró i Catalunya. 2008-2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69G 6.1.7. Empresses i assalariats. Maresme. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71G 6.1.8. Autònoms. Maresme. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71G 6.1.9. Assalariats per empresa. Maresme. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71G 6.2.1. Percentatge d’assalariats i variació en punts percentuals del pes en el darrer any en el sector serveis per als municipis majors de 50.000 habitants de la província de Barcelona. Març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79G 6.3.1. Sol·licitud de llicències d’activitat. 2005-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80G 6.3.2. Mapa amb la ubicació de les sol·licituds de llicència d’activitat. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81G 7.2.1. Indústries manufactureres. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86G 7.2.2. Assalariats per empresa. Indústries manufactureres. Mataró 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86G 7.2.3. Variació interanual assalariats. Indústries manufactureres. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86G 7.2.4. Indústria tèxtil i de la confecció. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87G 7.2.5. Assalariats per empresa. Indústria tèxtil i de la confecció. Mataró 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88G 7.2.6. Variació interanual assalariats. Indústria tèxtil i de la confecció. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . 88G 7.3.1. Sol·licituds de llicències d’obres majors i menors entre gener i març. Mataró. 2000-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90G 7.3.2. Construcció. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91G 7.3.3. Assalariats per empresa. Construcció. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91G 7.3.4. Variació interanual assalariats. Construcció. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91G 7.4.1. Comerç. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94G 7.4.2. Assalariats per empresa. Comerç. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94G 7.4.3. Variació interanual assalariats. Comerç. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94G 7.4.4 Mapa amb la ubicació de les sol·licituds de llicència d’activitat de comerços. Mataró. 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

CONJUNTURA SOCIOECONÒMICA10

G 7.5.1. Hostaleria. Mataró. 2008-2010. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98G 7.5.2. Assalariats per empresa. Hostaleria. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98G 7.5.3. Variació interanual assalariats. Hostaleria. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98G 7.5.4. Percentatge d’ocupació hotelera (mitjana anual) i diferència respecte de l’ocupació mitjana de l’any anterior. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99G 7.5.5. Pernoctacions a l’alberg municipal. Mataró. 2005-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100G 7.6.1. Educació. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102G 7.6.2. Assalariats per empresa. Educació. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102G 7.6.3. Variació interanual assalariats. Educació. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103G 7.7.1. Activitats sanitàries i de serveis socials. Mataró. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104G 7.7.2. Assalariats per empresa. Activitats sanitàries i de serveis socials. Mataró 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105G 7.7.3. Variació interanual assalariats. Activitats sanitàries i de serveis socials. Mataró i Catalunya. 2008-2010 . . . . . . . . . . . . . . . . . . 105G 8.1.1. Evolució de la contractació a Mataró i al Maresme. 1998-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109G 8.1.2. Proporció de contractats per sexe als primers trimestres. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110G 8.1.3. Proporció de contractats per edat als primers trimestres. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111G 8.1.4. Proporció de contractats per durada als primers trimestres. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111G 8.1.5. Proporció de contractats per sectors als primers trimestres. 2008-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112G 8.2.1. Treballadors afectats per ERO autoritzats segons sexe. Acumulat en els darrers 12 mesos. Mataró. 4t trim. 2007-4t trim. 2009. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113G 8.2.2. Treballadors afectats per ERO autoritzats segons sexe. Acumulat en els darrers 12 mesos. Maresme. 4t trim. 2007-4t trim. 2009. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114G 8.3.1. Comparació entre la taxa d’atur registrat de Mataró, Maresme, província de Barcelona i Catalunya. 2007-2010 . . . . . . . . . . 117G 8.3.2. Comparació entre la variació interanual de l’atur registrat de Mataró, Maresme, província de Barcelona i Catalunya. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117G 8.3.3. Diagrama de la taxa d’atur registrat i la seva evolució als municipis de més de 50.000 habitants de la província de Barcelona. Març 2009-març 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118G 8.3.4. Variació d’aturats registrats segons sexe respecte del mateix trimestre de l’any anterior. Mataró. 2008-1r trim. 2010 . . . . . . . 120G 8.3.5. Variació d’aturats registrats segons edat respecte del mateix trimestre de l’any anterior. Mataró. 2008-1r trim. 2010 . . . . . . . 120G 8.3.6. Variació d’aturats registrats segons sectors respecte del mateix trimestre de l’any anterior. Mataró. 2008-1r trim. 2010 . . . . . 120G 8.3.7. Evolució de la variació interanual de l’atur registrat a l’indústria tèxtil i de la confecció i a la contrucció. Mataró 2002-2010 . . 121G 8.3.8. Variació d’aturats registrats segons formació respecte del mateix trimestre de l’any anterior. Mataró. 2008-1r trim. 2010. . . . 122G 8.5.1. Evolució de l’índex d’incidència segons àmbits territorials. 1998-2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125G 9.1.1. Percentatge i variació de positius en controls en accidents i/o infraccions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132G 9.1.2. Percentatge i variació de positius en controls preventius d’alcoholèmia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132G 9.2.1. Nombre de viatgers de Mataró Bus acumulats els darrers dotze mesos. 2007-2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

CONJUNTURA SOCIOECONÒMICA 11

Síntesi de la conjuntura internacional

Síntesi

Les principals economies del món, a ex-cepció de la Xina i l’Índia, han registrat un decreixement en el PIB al 2009. Les previsions per al 2010 apunten cap al creixement del PIB, tot millorant les an-teriors previsions, si bé les expectatives encara són fràgils. En aquest creixement, s’espera que les economies emergents tinguin una contribució signifi cativa. A Espanya s’espera un lleu decreixement del PIB (-0,2%) per al 2010, mentre que les previsions per al 2011 apunten que el PIB pujarà fi ns al 0,9%.

Durant la segona meitat del 2008 el preu del barril de petroli es va reduir notablement, però en la primera meitat del 2009 va reiniciar una escalada en els preus: es va passar de 44,9 dòlars per barril al gener als 68,6 al juny. Durant la segona meitat del 2009 i el primer tri-mestre del 2010 els preus han continuat pujant, però a un ritme més moderat. L’apreciació del dòlar ha contribuït a fre-nar el creixement del cru, però si conti-nua la recuperació dels països emergents i dels Estats Units, el petroli podria recu-perar la línea ascendent.

Des del novembre del 2009 l’euro ha in-tensifi cat la depreciació contra el dòlar. Dos factors expliquen aquest moviment depreciatiu de l’euro. D’una banda, les divergències en les perspectives de creixement i dels tipus d’interès dels Es-tats Units i de l’eurozona han impulsat l’apreciació del dòlar contra de l’euro. De l’altra, l’augment de la percepció del risc sobirà als països de la perifèria de l’eurozona ha suposat un intens movi-ment en les carteres dels inversors, que han augmentat les posicions que es be-nefi cien d’una depreciació de l’euro.

Font: web del Banc d’Espanya.

Font: Fons Monetari Internacional.

Perspectives econòmiques a diversos països de l’OCDEper a l’any 2010.

Evolució del preu del barril de petroli Brent Dated(mitja mensual). 2007 - 2010.

Tipus canvi dòlar/euro. 2007 - 2010.

Font: Economic Outlook 87 de l’OCDE.

CONJUNTURA SOCIOECONÒMICA12

Síntesi de la conjuntura espanyola i catalana

Font: web de l’Institut d’Estadística de Catalunya.

Font: web de l’Institut d’Estadística de Catalunya.

Evolució de la creació d’ocupació i la despesa en consumfi nal interior de les llars. Espanya. 2007 - 2010.

Evolució del PIBpm. Espanya i Catalunya. 2007 - 2010.

Evolució de l’IPC. Espanya i Catalunya. 2008 - 2010.

Font: web del Instituto Nacional de Estadística (INE).

La despesa en consum a les llars ha pas-sat de registrar un creixement del 4% a una davallada del -6% en menys de dos anys. Aquest descens en el con-sum és conseqüència de la pèrdua de llocs de treball i de les poques expecta-tives a l’hora de trobar feina. Al 2009, però, s’ha iniciat un canvi de tendència i el consum de les famílies, malgrat que continua reduint-se, ho fa amb menys intensitat. L’altra cara de la moneda és l’augment de l’estalvi de les famílies, que al 2009 s’ha situat en el 18,8% de la ren-da disponible.

Durant el creixement econòmic i en l’etapa de recessió, les xifres del conjunt de l’Estat han estat millors que no pas les del Principat. No obstant això, amb l’inici de la recuperació econòmica, Catalunya està aconseguint uns valors que se situen pràcticament al mateix nivell que els de l’Estat. Així, el PIB espanyol del primer trimestre del 2010 va perdre un 1,3% interanual, enfront de l’1,5% de pèrdua del PIB català. Passa el mateix quant a la destrucció d’ocupació, ja que a Espan-ya ha estat del 3,6% i a Catalunya, del 4,1%.

Després d’haver registrat taxes negatives durant bona part del 2009, la infl ació del mes de novembre es va situar nova-ment a la banda positiva del gràfi c, com a conseqüència de les pressions alcistes del petroli. Val a dir, però, que la feblesa del consum està ajudant a contenir els preus, que al març s’han situat en l’1,7% a Catalunya i en l’1,4% a Espanya. El diferencial de preus entre Espanya i Ca-talunya és, principalment, a causa d’un comportament més alcista dels aliments a Catalunya que no pas a Espanya.

CONJUNTURA SOCIOECONÒMICA 13

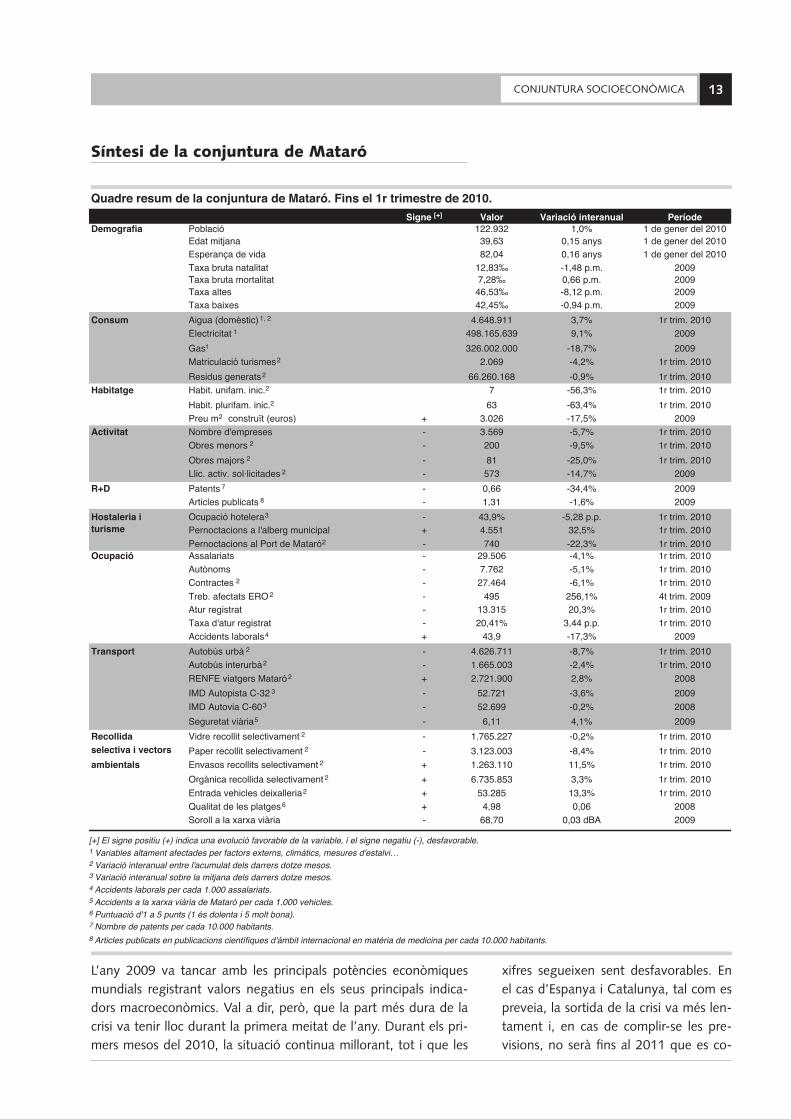

Síntesi de la conjuntura de Mataró

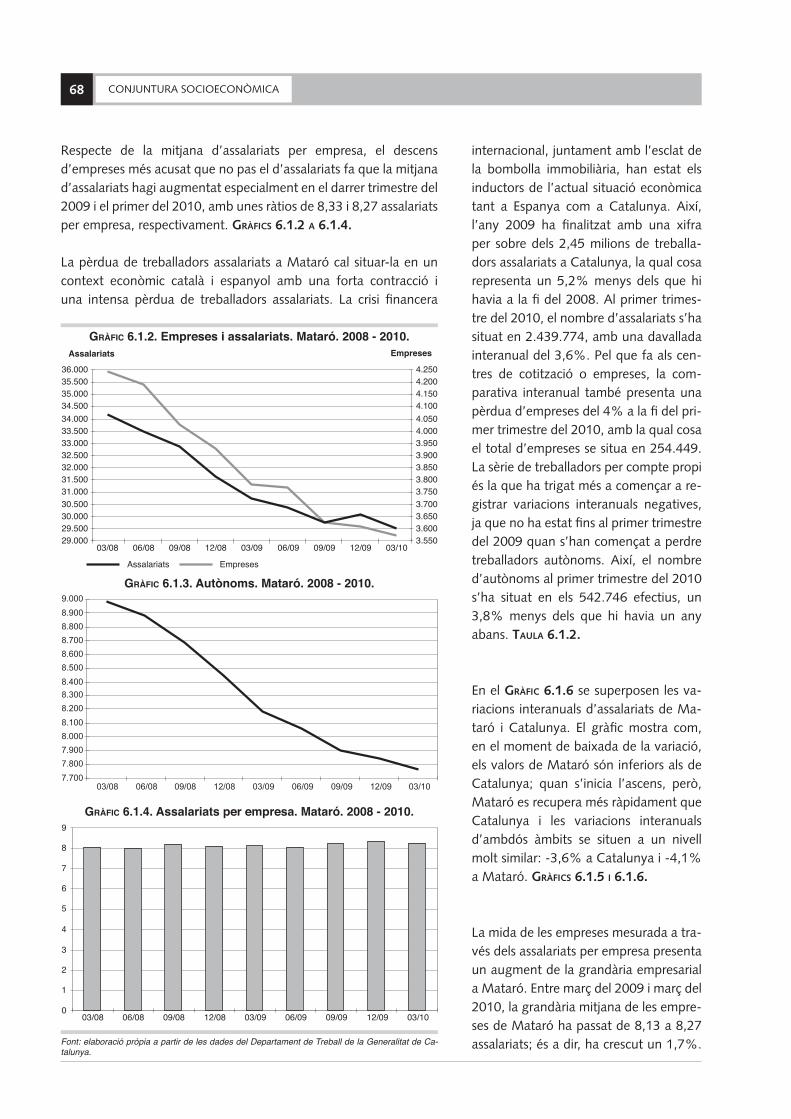

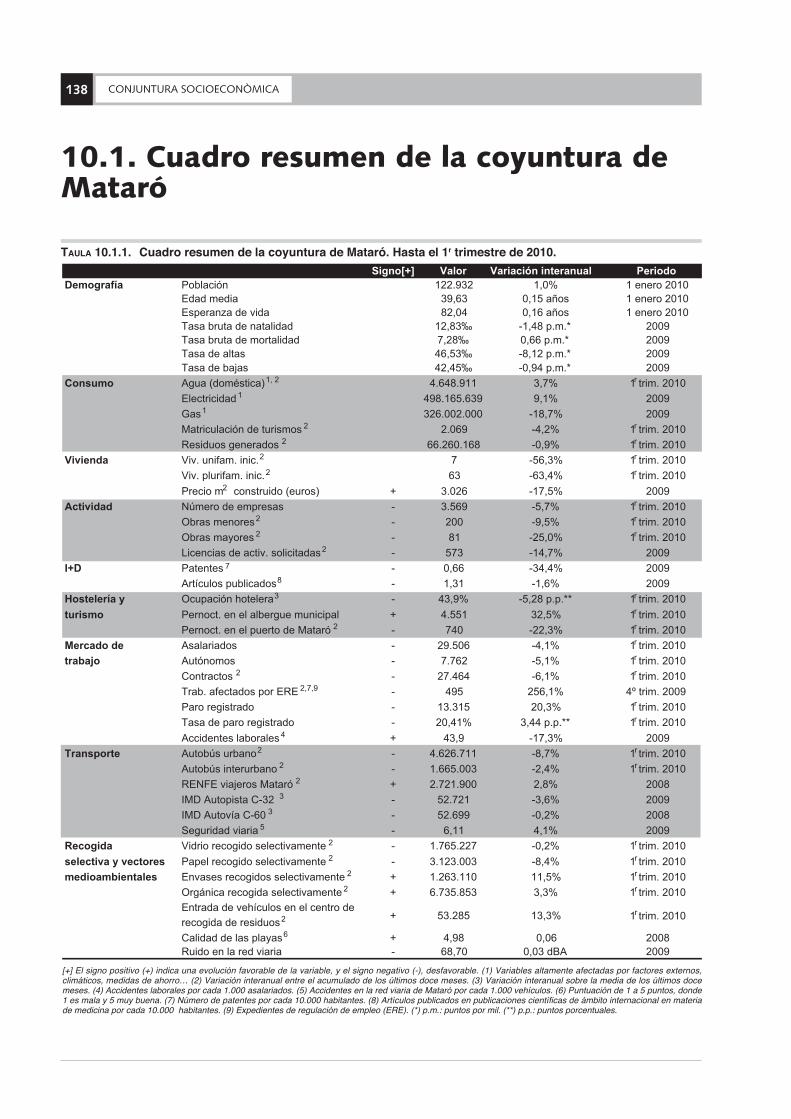

Quadre resum de la conjuntura de Mataró. Fins el 1r trimestre de 2010.

L’any 2009 va tancar amb les principals potències econòmiques mundials registrant valors negatius en els seus principals indica-dors macroeconòmics. Val a dir, però, que la part més dura de la crisi va tenir lloc durant la primera meitat de l’any. Durant els pri-mers mesos del 2010, la situació continua millorant, tot i que les

xifres segueixen sent desfavorables. En el cas d’Espanya i Catalunya, tal com es preveia, la sortida de la crisi va més len-tament i, en cas de complir-se les pre-visions, no serà fi ns al 2011 que es co-

CONJUNTURA SOCIOECONÒMICA14

Nota: pp vol dir punts percentuals

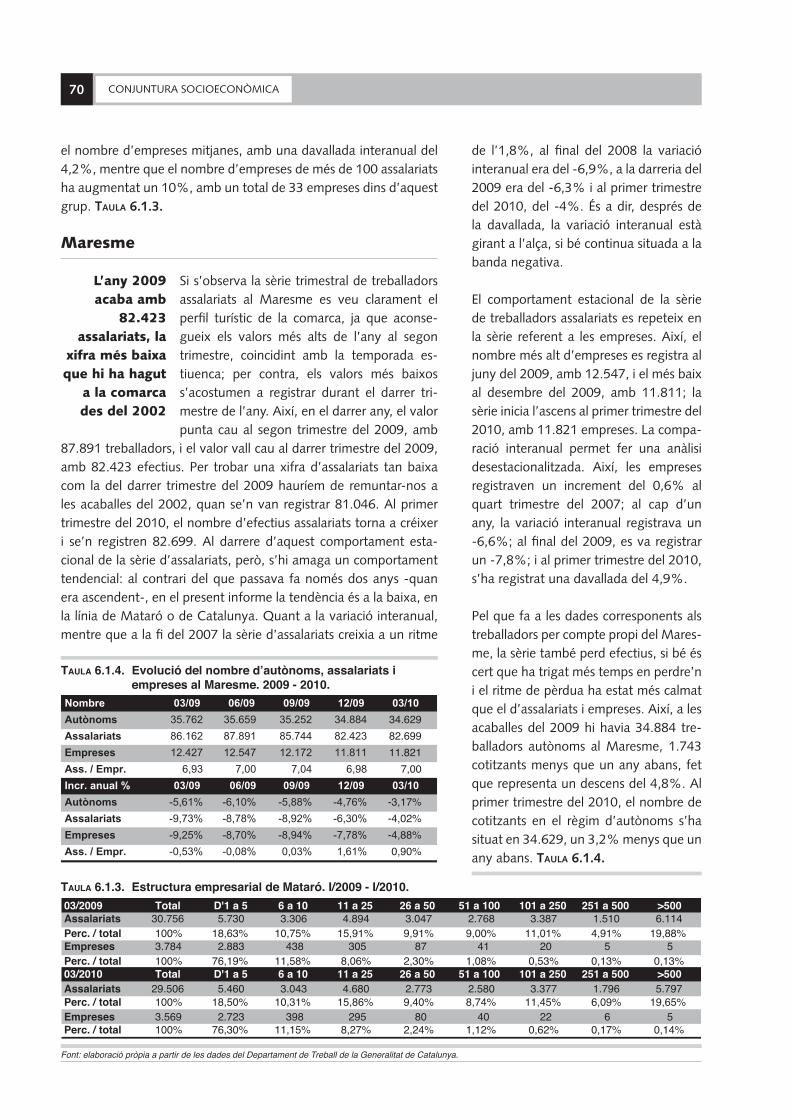

menci a registrar un creixement de l’economia. Mataró, per la seva banda, tampoc no s’escapa del que està passant tant a Catalunya com a Espanya i mostra uns indicadors a nivell local que segueixen la tònica de tots dos àmbits superiors. Així, l’indicador dels treba-lladors assalariats –un dels més importants– presenta una davallada interanual del 4,1% al primer trimestre del 2010, xifra que suposa una pèrdua de 1.250 treballadors. Val a dir, però, que la pèrdua presentada en l’anterior informe era del 9,6%, amb 3.144 assala-riats menys. Així, doncs, si bé es continuen registrant pèrdues, cada cop són menys intenses. L’altra dada preocupant és el creixement de la desocupació, ja que al març del 2010 ha estat d’un 20,4% i ha situat el total de desocupats registrats a la ciutat en 13.315 efectius i una taxa d’atur del 20,3%. Amb una desocupació tan alta i unes expectatives poc esperançadores per als que intenten trobar una feina, tot plegat provoca que el consum de les famílies se’n ressenti. Així, el principal indicador indirecte que mesura el consum dels mataronins, la matriculació de turismes, presenta un descens del 4,2%. Com en el cas dels assalariats, la matriculació de turismes s’ha reduït interanualment, però menys que en l’anterior informe, en què la davallada va ser superior al 40%.

Un dels sectors que ho està passant més magre és el de la cons-trucció, com així ho demostren les xifres d’habitatges iniciats. Entre abril del 2009 i març del 2010 a Mataró s’han iniciat 70 habitatges, un 62,7% menys que durant el mateix període de l’any anterior. Les transaccions d’habitatges també mostren l’alentiment del sec-tor, ja que al 2009 s’han dut a terme 654 compravendes, un 19,8% menys que al 2008.

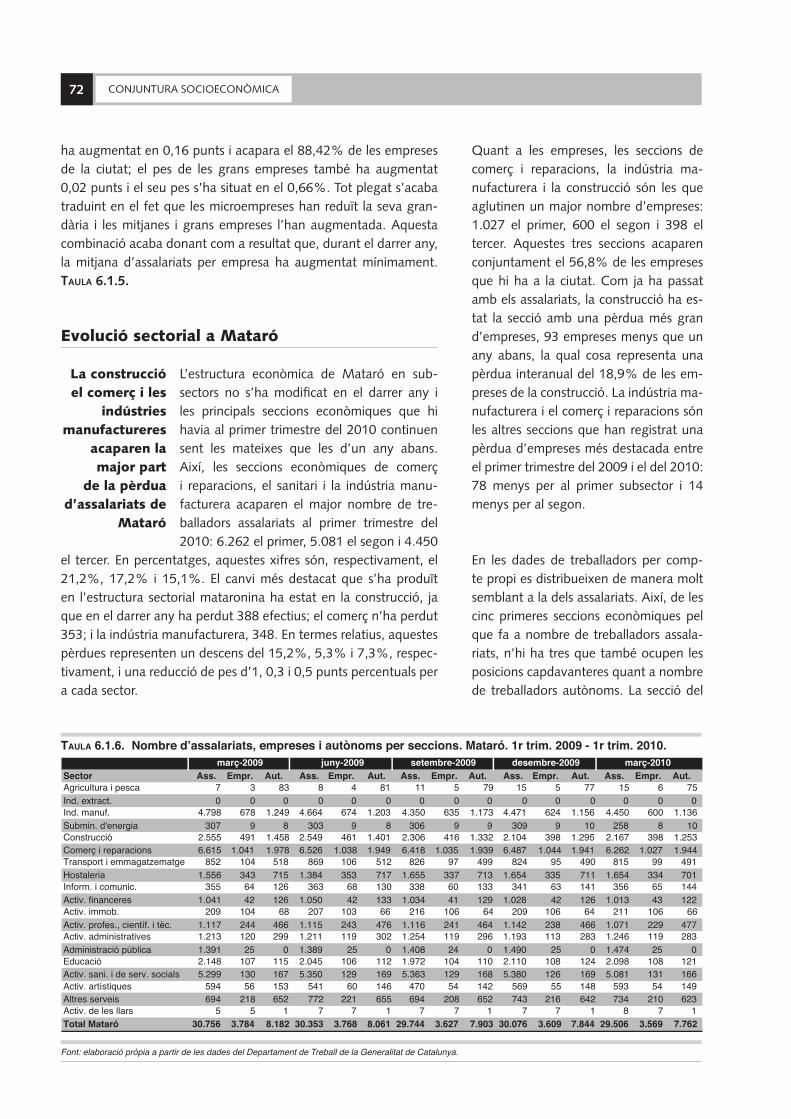

Mataró i les seves principals seccions d’activitat econòmica

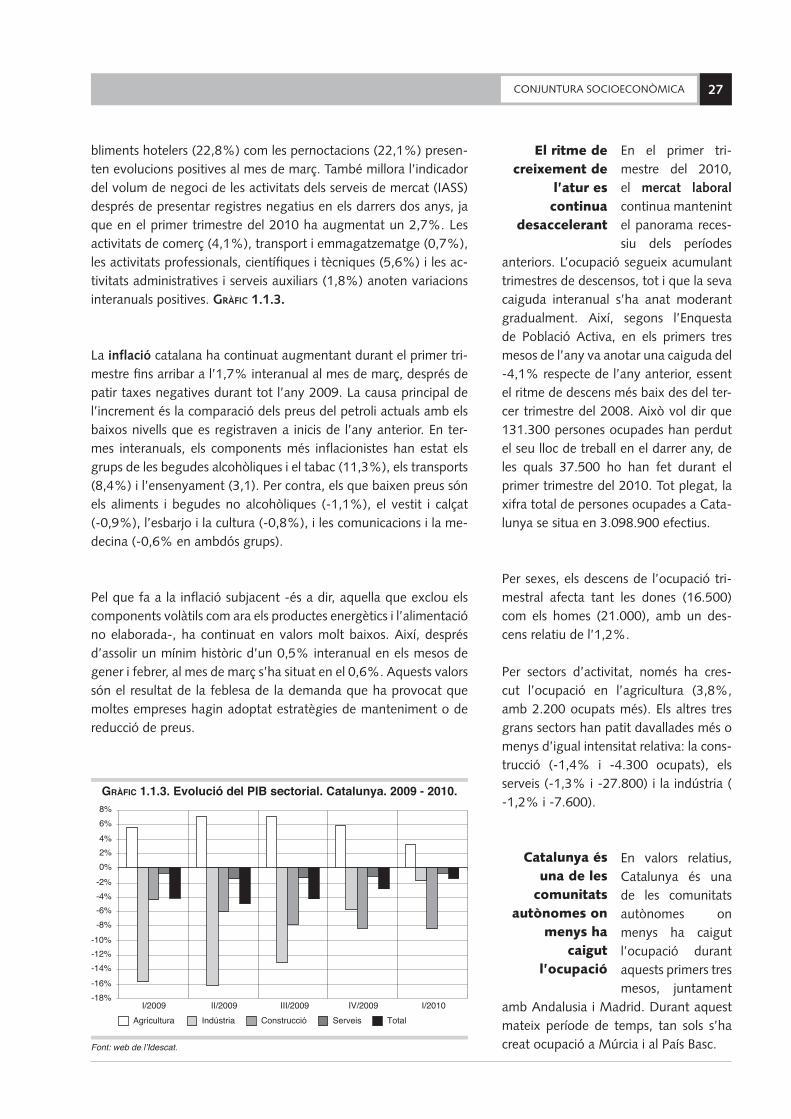

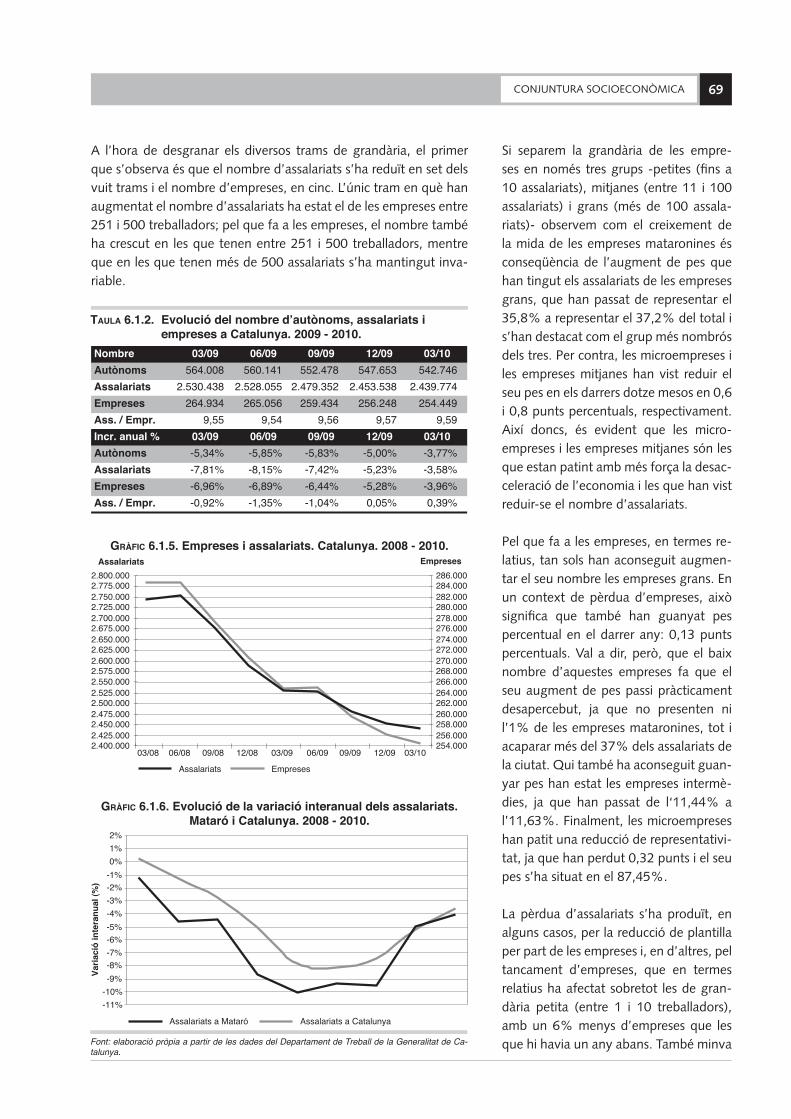

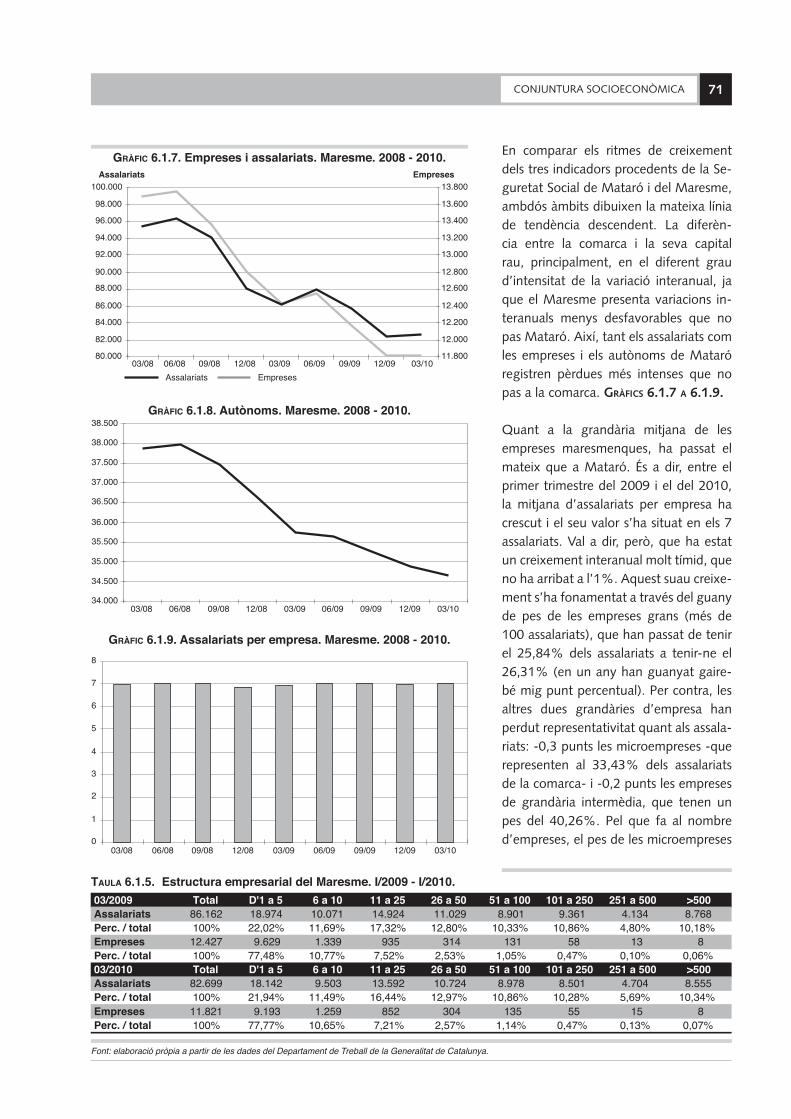

Pel que fa als principals sectors econò-mics de la ciutat, no n’hi ha cap que s’escapi del mal moment econòmic ac-tual, ja que tots perden treballadors assa-lariats. Val a dir, però, que els menys per-judicats són els que registren una pèrdua inferior a la mitjana de Mataró (-4,06%), fet que propicia que guanyin pes dins de l’estructura sectorial de la ciutat, com ara és el cas de l’hostaleria i l’educació. La principal secció econòmica de la ciutat és el comerç, amb el 21,2% dels assalariats, seguit per les indústries manufactures, amb el 15,1%. En aquesta darrera secció econòmica hi ha la indústria tèxtil, que en els darrers dotze mesos ha perdut un 11,8% de treballadors assalariats i que amb els 2.408 treballadors que té en l’actualitat representa el 8,2% del total d’assalariats de la ciutat.

Grècia, Espanya o Alemanya han adoptat mesures dràstiques, la majoria de les quals relacionades amb la pèrdua de benestar de les persones, per mirar de re-duir el seu dèfi cit. En el cas espanyol, el nivell d’endeutament se situa per sota de la mitjana de la Unió Europea, però la seva taxa d’atur –que ja supera el 20%– representa un veritable llast que costa molt d’arrossegar.

Fonts utilitzades: web de l’Institut d’Estadística de Catalunya; Enquesta de població Activa (EPA); Butlletí Econò-

mic i Estadístic del Banc d’Espanya, diversos períodes (2010); Nota de Conjuntura Econòmica, diversos períodes

(2010); Perspectiva econòmica de Catalunya, diversos períodes (2010). Caixa de Catalunya, informe sobre la

Conjuntura Econòmica, diversos períodes (2010); La Caixa, informe mensual, diversos períodes (2010); BBVA,

Situació Catalunya i Situación España, diversos períodes (2010).

CONJUNTURA SOCIOECONÒMICA16

Conjuntura socioeconòmica internacional

La recessió que estem vivint ha estat una de les més intenses de la història recent i ha acabat afectant -amb major o menor intensitat- totes les economies del món. A hores d’ara, sembla que es con-tinua mantenint el procés de recuperació iniciat la primavera del 2009, després del col·lapse fi nancer, l’enfonsament de la confi ança i la caiguda del comerç internacional. Les estimacions de diversos organismes internacionals de cara al 2010 coincideixen a donar per superada la fase més crítica de la recessió viscuda l’any 2009.

Les previsions més recents relatives al creixe-ment econòmic mundial, fetes pel Fons Mo-netari Internacional (FMI), confi rmen els in-dicis de recuperació econòmica per a aquest any 2010. La darrera revisió del mes d’abril situa el creixement global en el 4,2%, tres dècimes per sobre del que preveia en el mes

de gener. No obstant això, la distribució d’aquesta millora per als diversos països és força desigual, fet que provocarà que la recupe-ració es produeixi a diferents velocitats.

Així, cal destacar l’impuls cíclic positiu dels Estats Units i de les eco-nomies emergents, les quals contribuiran a la recuperació de mane-ra signifi cativa amb un increment del 6,3% i un paper protagonista per a la Xina i el Brasil. Les economies avançades, que han estat les que han patit els retrocessos de major magnitud durant la fase recessiva del cicle, experimentaran creixements més modestos que se situaran en el 2,3% l’any 2010 i en el 2,4% l’any 2011.

Això no obstant, aquest hipotètic escenari encara està envoltat de massa incerteses que en condicionen la sostenibilitat a mitjà i llarg termini. Una de les principals preocupacions consisteix a determi-nar quin impacte tindrà la retirada de les extraordinàries mesures aplicades en els plans d’estímul implantats arran de la crisi sobre el creixement econòmic dels principals països. D’una banda, cal des-tacar el paper decisiu de la política monetària. Els tipus d’interès han estat rebaixats a nivells molt baixos des de la Segona Gue-rra Mundial i, paral·lelament, s’han aplicat nombrosos paquets d’ajudes per injectar liquiditat al sistema fi nancer. Malgrat tot, la translació d’aquests recursos a l’economia real ha estat força escas-sa i el funcionament anormal dels canals del crèdit han ocasionat una forta restricció del fi nançament de les empreses i les llars, amb

1.1. Conjuntura socioeconòmica internacio-nal, d’Espanya i de Catalunya

L’impuls de les economies

emergents liderarà la

recuperació mundial

l’enfonsament de les seves expectatives, la qual cosa ha provocat una espiral re-cessiva de l’activitat econòmica.

I, d’altra banda, les polítiques fi scals aplicades han ocasionat l’explosió dels dèfi cits públics de manera generalitzada. Així, l’FMI estima que al 2009 i al 2010 el dèfi cit públic agregat se situarà en un 10,1% i un 9,0% del PIB, respectiva-ment. La situació de les arques públiques requerirà, en els propers anys, l’aplicació d’estratègies d’estalvi creïbles a mitjà i llarg termini, sense deixar de banda els estímuls necessaris fi ns a la plena conso-lidació fi scal, especialment necessària en les economies avançades.

Altres riscos importants que amenacen el panorama d’una lenta recuperació estan protagonitzats per l’existència d’un ele-vat atur -una part del qual amenaça de convertir-se en estructural- i pels conti-nus desequilibris comercials.

En els darrers mesos, l’economia nord-americana ha esta una de les que ha presentant una tendència més fa-

vorable i ha pres la davantera a l’europea en la represa del creixement. Així doncs, des del segon trimestre de 2009, la si-tuació conjuntural ha presentat un mar-cat caràcter alcista, especialment entre els mesos d’octubre a desembre, en què ha presentat un creixement del PIB del 5,6% en taxa trimestral anualitzada. En els primers mesos de l’any 2010, però, els diversos indicadors de conjuntura no permeten avalar la solidesa d’aquesta re-cuperació.

Els Estats Units prenen la davantera a l’economia

europea

CONJUNTURA SOCIOECONÒMICA 17

Les notícies sobre l’economia xinesa i la seva aportació cada cop més gran al PIB mundial ocu-pen cada vegada més titulars en la

premsa econòmica. Així, el creixement del PIB a dos dígits assolit per la Xina en el darrer trimestre del 2009 (10,7%) ha continuat al llarg dels primers mesos d’aquest any 2010 (11,9%), essent el més elevat dels darrers dos anys. Les previsions del Banc Mundial situen el creixement de la Xina per al 2010 en el 9,5%.

Aquesta velocitat comença a generar in-quietud pels riscos de sobreescalfament de l’economia, als quals s’hauria d’afegir la possible existència de bombolles es-peculatives en el mercat immobiliari. Per posar fre a aquestes amenaces, l’any 2010 caldria dur a terme una política monetària més restrictiva, a més de po-sar límits a la desmesurada expansió del crèdit que va tenir lloc l’any anterior.

L’espectacular creixement de l’economia queda palès en els diversos indicadors, tant des del vessant de la demanda com de l’oferta. Així, d’una banda, la deman-da interna va continuar la tendència as-cendent, tant en consum com en inver-sió i, d’altra banda, l’índex de producció industrial es va situar al mes de març en el 18,1% interanual. L‘única nota nega-tiva és el dèfi cit del mes de març de la balança comercial, el primer en sis anys.

Les modestes da-des de creixement de la zona euro (un 0,2% en el primer trimestre del 2010) han pres un to en-

cara més pessimista arran del degoteig de notícies sobre la situació econòmica d’alguns dels països integrants. En pri-

El Japó es recupera sota

l’amenaça de la defl ació

Pel cantó positiu, cal destacar el bon comportament del consum privat -que s’ha situat al voltant del 3%-, així com la confi ança del consumidor, que al mes de març ha repuntat i ha passat de 46,4 a 52,5. Aquestes expectatives favorables semblen confi rmar-se tam-bé amb la consolidació de la recuperació de la producció industrial, ja que al mes de gener va augmentar per setè mes consecutiu, i també en la millora del sentiment empresarial, que apunta cap a la continuació en el futur dels avenços en les inversions en béns d’equipament.

La balança de la incertesa sembla decantar-se vers els factors de la banda negativa que són més profunds i llasten la fermesa d’aquesta millora. Així, tot i que al mes de març es van crear 162.000 llocs de treball nets, la millor dada en tres anys, la taxa d’atur continua situada en el 9,7% i no s’esperen millores fi ns a la fi d’any. La de-bilitat del mercat de treball queda fa palesa en l’elevada proporció d’aturats de llarga durada (prop del 45% fa més de dos anys que són a l’atur) i en el gran nombre de treballadors a temps parcial, que continua augmentant. Tampoc el mercat immobiliari sembla haver tocat fons i continua el procés d’ajust en els preus i les quan-titats. Si a tot això, hi afegim que el deute de les llars a la fi del 2009 era del 122,7% de la renda disponible i que la taxa de morositat continua creixent, hom pot concloure que les perspectives a mitjà termini no permetem ser gaire optimistes.

L’economia japonesa continua oferint dades contradictòries sobre la seva salut econòmica: mentre que el PIB sembla prendre impuls, els preus continuen desplomant-se. Així, al quart trimestre del 2009, el PIB va créixer un 4,6%

en taxa anualitzada, fet que no va poder evitar que en el conjunt de l’any es registrés la caiguda més gran des de la postguerra (5%). La millora en el sector exterior és el fet que explica, en gran part, aquest creixement.

No obstant això, el defl actor del PIB -que durant les darreres dues dècades ha estat el malson de l’economia nipona- ha experimentat la caiguda més gran des que s’elabora l’estadística. Així, el fantas-ma de la defl ació que va paralitzar el país durant la dècada dels 90 torna a planejar sobre el Japó: l’IPC del mes de febrer va presentar un descens d’un 1,1% interanual i ja acumula catorze mesos con-secutius de reculades. Aquest panorama no millora i les previsions apunten que les febleses subjacents en la demanda interna faran que aquesta tendència es continuï mantenint durant tot l’any 2010.

Els ajuts públics, a través d’estímuls fi scals centrats en la indústria del automòbil i alguns béns de consum, han facilitat una tímida recupe-ració del consum. En sentit contrari, el mercat de l’habitatge es conti-nua enfonsant amb xifres per sota de la mitjana de la darrera dècada.

El creixement a dos dígits de la Xina genera

riscos de sobre-escalfament de

l’economia

La incertesa planeja sobre l’evolució de

l’economia de la zona euro

CONJUNTURA SOCIOECONÒMICA18

mer lloc, la situació de Grècia va encendre totes els llums d’alarma quan, al mes d’abril, l’Eurostat va revisar a l’alça l’estimació del dèfi cit públic del 2009 i el va situar en el 13,6%. Això, juntament amb una situació fi scal del país pràcticament al límit, va generar una forta desconfi ança en la veracitat de les xifres macroeconòmi-ques publicades i va estendre el dubte sobre la capacitat del país per poder fer front a aquest dèfi cit. Aquesta crisi va molt més enllà del propi país i ha arribat a posar en qüestió la viabilitat del pro-jecte de la unió monetària, onze anys després del seu naixement. La crisi ha posat de manifest que la coordinació de les diverses polítiques econòmiques no funciona. Així ho reconeixia el comis-sari d’assumptes econòmics i monetaris, Olli Rehn, qui instava els països de l’eurozona a dur a terme reformes estructurals profun-des sense les quals Europa podria arribar a enfonsar-se en un lent declivi: “Sense sanejament pressupostari no es poden evitar noves turbulències fi nanceres i és poc probable que hi hagi un creixement sostingut”.

En resposta a aquesta situació, i per mirar de calmar els mercats fi nancers, l’ECOFIN ha aprovat un mecanisme d’estabilització fi nancera de la zona euro amb la creació d’un fons de salvament de 750.000 milions d’euros, aportats en gran part per la UE i la resta per l’FMI. En el futur, això permetrà do-nar suport fi nancer als països amb difi cultats per refi nançar el seu deute. A més a més, el Banc Central Europeu ha començat a comprar deute públic per injectar liquiditat als mercats

i els països s’han compromès a aplicar plans rigorosos d’ajust mit-jançant la reducció del dèfi cit públic.

Creació d’un fons de

salvament europeu per

donar suport fi nancer als països amb

difi cultat per refi nançar el

deute

Un cop s’havia donat resposta a la si-tuació creada per l’economia hel·lènica, al mes de juny va esclatar la situació del “maquillatge” dels comptes públics d’Hongria que va tornar a enfonsar els mercats borsaris i també la seva moneda. Malgrat que Hongria encara no està in-tegrada en la UEM i la seva representació en el pes del PIB de la UE és molt baixa, aquesta situació pot acabar afectant al-tres països com ara Àustria, Alemanya o els Estats Units, principals inversors en aquest país.

Tots aquests sotracs afecten la cotització de la moneda única, ja que l’euro acu-mula una depreciació del 14% des del principi d’any i assoleix nous mínims res-pecte del dòlar al mes de maig. La de-preciació de l’euro afavoreix les exporta-cions fora de la UEM, però encareix les importacions, especialment les energèti-ques, a les quals cal sumar l’alça del preu del petroli.

Tot i això, el Banc Central Europeu ha revisat lleugerament a l’alça les previ-sions de creixement per al 2010 -les ha situades entre un 0,7% i un 1,3%- i ha rebaixat les del 2011. Això no obstant, l’evolució dels indicadors econòmics dels primers mesos de l’any 2010 mostren la fragilitat de l’evolució econòmica. Així, pel costat de la demanda, el consum es troba totalment estancat, tal com ho in-dica la frenada de la recuperació de les vendes al detall i l’índex de confi ança del consumidor al mes de febrer.

L’evolució dels preus al consum (IPC) tampoc és favorable, ja que ha pujat del 0,9% del mes de febrer a l’1,4% al març. La raó d’aquesta evolució és l’increment del preu dels carburants.

Com a contrapunt, sembla ser que els in-dicadors d’activitat ofereixen una tònica més positiva. Així, l’índex de producció industrial avança amb força i la taxa inte-

Font: elaboració pròpia a partir de dades de l’Eurostat.

GRÀFIC 1.1.1. Relació entre el deute i el dèfi cit (superàvit) sobre el PIB. Països UE-27. 2009.

CONJUNTURA SOCIOECONÒMICA 19

ranual del mes de febrer es va situar en el 4,2%, lluny d’aquell des-cens del 21,6% del mes d’abril del 2009. En aquesta millora també ha infl uït l’evolució del sector exterior, amb un increment de les exportacions del 9,6% en termes interanuals al mes de febrer. La depreciació de l’euro fa pensar que aquesta tendència continuarà al llarg dels propers mesos.

Aquest escenari marcat per la inestabilitat ha ocasionat que en la reunió del mes de maig dels màxims responsables de fi nances euro-peus, a banda d’acordar mesures per garantir l’estabilitat de l’euro, s’hagin posat sobre la taula altres temes com ara l’enduriment de les sancions a l’endeutament (en virtut del Pacte d’Estabilitat i Creixement) i el control de l’especulació. Així, tant la cancellera ale-manya, Angela Merkel, com el president francès, Nicolas Sarkozy, han instat la Comissió Europea perquè adopti reformes fi nanceres a fi de restringir determinades operacions especulatives.

L’economia alemanya va tancar l’any amb una contracció rècord del 5%, el punt més baix des de la Segona Guerra Mundial, oca-sionada per la contundent caiguda del sector exterior. En contra de les previsions, en els pri-mers tres mesos de 2010 el PIB d’Alemanya ha tingut un signe positiu i s’ha situat en el

0,2%. Els economistes de l’Ofi cina Federal d’Estadística pronosti-quen un creixement de l’1% per al segon trimestre. En global, les previsions de les principals institucions per al conjunt de l’any 2010 se situen entre l’1,2% i l’1,5%, fet que deixaria enrere la major recessió en anys.

Hom espera un major dinamisme per al segon trimestre de l’any, almenys així ho avancen alguns indicadors de demanda, com ara les vendes al detall o la millora en la confi ança del consumidor. Malgrat això, es preveu que el consum -tant públic com privat- es mantingui en nivells baixos en els propers trimestres, ja que l’esgotament de les mesures d’estímul del Govern -així com el pre-visible deteriorament de la taxa d’atur que s’espera que arribi al 9% al 2011- llasten i molt les expectatives de creixement. El major pes de la contribució a aquesta millora econòmica s’espera que arribi del sector exterior. Per la banda de l’oferta, el fort repunt dels indicadors de confi ança dels principals agents econòmics pronos-tiquen una reactivació econòmica a partir del segon trimestre de l’any.

Malgrat les millors perspectives, al mes de juny, la cancellera Mer-kel ha anunciat el pla d’ajust més gran del país des de l’època de la postguerra, amb l’aplicació del qual es pretén estalviar 80.000 milions d’euros d’aquí al 2014. Entre les principals mesures, per la banda de la despesa, es reduirà en 15.000 persones el cos de fun-

cionaris de l’Estat i es retallarà la despe-sa social. Per la banda dels ingressos, es preveu la creació de noves taxes. Cal as-senyalar, però, que Alemanya va tancar el 2009 amb un dels dèfi cit més baixos de la UE (3,3%), tot i que la incorporació de les polítiques d’estímul al 2010 farà que la xifra arribi al 5% a fi nals d’any. Al 2013, hom espera poder tornar a acomplir el límit del 3% que fi xa el Pacte d’Estabilitat de la UE.

Són molts els economistes -liderats per Paul Krugman- que alerten que els plans de retallada de la despesa pública aprovats per fer front a la pressió dels mercats difi cultaran la recuperació de l’economia europea, després de la pitjor recessió en mig segle. A més, en el cas alemany és especialment preocupant, ja que exerceix de motor de la resta d’economies de la zona.

La recuperació de l’economia fran-cesa des del se-gon trimestre del 2009 no va evitar que tanqués l’any

amb una contracció global del seu PIB del 2,2%. La millora iniciada a partir d’aquest moment sembla que s’ha vist frenada en el primer trimestre del 2010, ja que l’economia ha crescut només en un 0,1%. Aquest fre en el ritme de la recuperació sembla haver estat causat per una moderació del consum de les fa-mílies que del gener al març ha reculat d’un 2,5% a un 1,4% intermensual. El deteriorament del mercat de treball pot ajudar a explicar aquest comportament, amb una taxa d’atur situada en el 10,1% al mes de febrer en relació amb el 8,9% del mateix mes de l’any anterior.

No està previst que els altres components de la demanda, com ara el consum pú-blic o la inversió, contribueixin a millorar aquesta situació en els propers mesos.

L’economia alemanya

comença a remuntar els

primers mesos de l’any

Fre en el ritme de la

recuperació de l’economia

francesa

CONJUNTURA SOCIOECONÒMICA20

Els plans d’austeritat que estan aplicant els governs de tot Euro-pa poden provocar la retirada parcial o total dels plans d’estímul econòmics. Al 2009, el dèfi cit públic francès es va duplicar i es va situar en el 7,5%.

Pel que fa als indicadors d’oferta, l’índex de producció industrial dels darrers sis mesos presenta un comportament força erràtic, en-cara que l’anàlisi en termes interanuals aporta dades més favo-rables. La resta de variables -moltes de les quals vinculades a la confi ança empresarial- permeten ser una mica més optimistes de cara als propers mesos, ja que hom espera una recuperació al llarg del segon trimestre del 2010.

L’any 2009, el PIB d’Itàlia va experimentar una caiguda del 5,1%, la més gran des de l’any 1971. Des del primer trimestre del 2008, els efectes de la crisi en l’economia transalpi-

na han ocasionat una pèrdua de set punts del seu PIB i una inten-sa destrucció d’ocupació (700.000 llocs de treball). Encara que les dades del primer trimestre no mostren una millora signifi cativa, les principals institucions econòmiques apunten cap a una represa del creixement per a aquest any. No obstant això, per apuntalar aques-tes previsions de millora, el país ha d’abordar necessàriament re-formes estructurals per contrarestar la baixa competitivitat i l’elevat endeutament públic. A la fi del mes del maig, el govern italià va aprovar un pla d’austeritat que preveu una reducció de 24.000 milions d’euros per al període 2011-2012, amb l’objectiu de reduir el dèfi cit fi scal fi ns a situar-lo en el 3% i d’aquesta manera acomplir amb els requeriments europeus. Això no obstant, malgrat aquestes mesures, l‘FMI pronostica una sortida més lenta de la recessió per a aquest país que no pas per a altres membres de la zona euro.

Les recents declaracions fetes pel primer mi-nistre britànic, David Cameron, permeten fer-se una idea de com està l’economia britàni-ca: “La situació del dèfi cit públic és pitjor del que s’esperava i això vol dir que el problema afectarà la “forma de vida” de tota la pobla-

ció... Les decisions que prenguem afectaran cada persona d’aquest país. I els efectes d’aquestes decisions ens acompanyaran durant anys, potser dècades”. I és que el dèfi cit s’ha xifrat en 156.000 milions de lliures (177.840 milions d’euros), la qual cosa obligarà a l’aplicació d’un restrictiu pla que, òbviament, llastarà el creixement en els propers anys.

La situació econòmica, per la seva banda, continua presentant força difi cultats per poder consolidar la senda de la recuperació, encara que estadísticament tingués lloc un augment del PIB del 0,3% intertrimestral en el darrer trimestre del 2009. En els primers

La recuperació de l’economia

britànica es pronostica

lenta i costosa

mesos de l’any 2010, aquesta tendència ha continuat amb una pujada del 0,2%. Així, els indicadors de la demanda, en especial el consum de les llars, i també el millor comportament del mercat de treball amb un descens de la taxa d’atur al mes de març (4,8%), han contribuït al retorn de les taxes positives de creixe-ment. És possible que l’augment del con-sum hagi provocat un repunt continuat al llarg de tres mesos de la taxa d’infl ació, que s’ha situat en el 3,4% interanual al mes de març.

Quant a l’oferta, els indicadors presenten un comportament més erràtic, tot i que apunten cap a una millora de l’activitat, encara que previsiblement es produirà de manera molt lenta.

En un comunicat emès per l’Institut Na-cional d’Investigació Econòmica i Social (NIESR) al mes de juny, es reitera que el

Itàlia aprova un pla d’austeritat

fi ns al 2012

TAULA 1.1.1. Perspectives econòmiques de l’OCDE i de l’FMI.

Font: Econòmic Outlook 87 de l’OCDE i Perspectives de l’economia mundial d’abril del 2010 de l’FMI.

CONJUNTURA SOCIOECONÒMICA 21

Regne Unit ha sortit de la recessió, però encara es troba en un pe-ríode de depressió; es a dir, a un ritme de creixement per sota del darrer nivell més alt. I, a més, afegeix que no s’espera que el PIB se situï en els nivells de creixement de principi del 2008 fi ns a l’any 2012. TAULA 1.1.1.

Espanya

En aquests moments, la diagnosi de l’economia espanyola és altament preocu-pant i les notícies que es publiquen dia rere dia en els diferents mitjans de comunicació no contribueixen a millorar aquesta percep-ció. L’actualitat econòmica està marcada pels rumors difosos al mes de juny per la premsa

alemanya al voltant de la preparació d’un possible pla de rescat per a Espanya o que el Govern espanyol hauria demanat l’activació del fons d’estabilització de 750.000 milions d’euros creat per Brussel·les per ajudar els països amb problemes.

Alguns analistes, però, apunten que la raó de fons d’aquesta incer-tesa respon a l’elevat endeutament del sistema fi nancer espanyol. A hores d’ara, hi ha tot un seguit d’especulacions al voltant de la fragilitat dels bancs i de les caixes espanyoles, que davant la im-possibilitat d’anar al mercat interbancari per mirar de fi nançar-se, només els queda l’opció del Banc Central Europeu (BCE) com a da-rrer recurs. Per això, al mes de maig, el deute contret per la banca espanyola amb el BCE va superar per primer cop els 85.000 milions d’euros, fet que representa el 16,5% dels diners prestats a la zona euro. A més, aquesta xifra esdevé el doble del que suposa el PIB d’Espanya a la UE, que es troba al voltant del 9%.

I és que, tal com diu el president del BBVA, Francisco González, “els mercats de capitals han tancat el fi nançament a les entitats fi nanceres espanyoles i han retirat la confi ança a l’economia es-panyola, ja que la crisi ha precipitat el col·lapse del nostre model econòmic, basat en un elevat endeutament i orientat en excés al sector de la construcció i a l’estímul del consum”. Aquesta visió és compartida, en alguns punts, pel secretari d’estat d’Hisenda, Carlos Ocaña, que va remarcar la importància que els mercats s’obrin: “aquesta situació és un problema i la solució dependrà de la confi ança que generem en els inversors, que són els que ens han prestat els diners”. També posa de manifest la difi cultat del sector públic de trobar fi nançament en els mercats de renda fi xa, ja que la mitjana de dèfi cit públic europeu se situa en el 6%, mentre que la d’Espanya es troba en l’11%.

Incertesa al voltant de la solvència del

sistema fi nancer

espanyol

Aquest context ha abocat el govern a anunciar un pla d’austeritat per in-tentar reconduir

la situació que es va materialitzar el 20 de maig del 2010 amb la publicació del Reial Decret Llei 8/2010, mitjançant el qual el Govern adoptava mesures ex-traordinàries per reduir el dèfi cit públic. Amb això i altres actuacions presen-tades a principi d’any en el Programa d’Estabilitat, hom preveu estalviar més de 15.000 milions d’euros entre els anys 2010 i 2011 fi ns a situar el dèfi cit públic en el 6% del PIB l’any 2011. Al mes de juny, la Comissió Europea ha demanat a Espanya que, a més a més, faci un ajust addicional d’uns 7.880 milions d’euros l’any 2011 per complir amb els objectius d’austeritat. A més, la Comissió rebaixa les previsions de creixement per als pro-pers dos anys de l’executiu espanyol i les situa en el 0,4% per al 2010 i el 0,8% per al 2011, enfront del -0,3% i 1,3%, respectivament, previstos pel Govern.

L’FMI ha mostrat el seu ple suport a l’ambiciós programa de consolidació fi s-cal que ha posat en marxa el Govern. En el darrer informe del mes de maig, l’FMI estima que l’economia espanyola ha en-trat en una fase d’estabilització després dels darrers dos anys, tot i que la recu-peració encara és dèbil i, per tant, insta l’executiu a abordar les reformes estruc-turals necessàries: la reforma del mercat de treball, del sistema de pensions, del mercat de béns i serveis a través de la transposició de la Directiva de Serveis de la UE, i del sector de la construcció. També recomana una reestructuració del sistema fi nancer per tal de reduir la sobrecapacitat i donar lloc a institucions més robustes i solvents, fet que s’està produint a través de les fusions que s’estan duent a terme durant les darre-res setmanes entre els diferents bancs i caixes espanyoles.

Aplicació d’un pla d’austeritat

mitjançant un decret llei

CONJUNTURA SOCIOECONÒMICA22

2009 la taxa d’estalvi hagi assolit el nivell més elevat de les darreres dècades.

La inversió també presenta una mi-llora en el seu comportament, enca-ra que es continua mantenint a nivells força discrets. Així, en el cas dels béns d’equipament, els indicadors més re-cents apunten cap al manteniment d’un to relativament positiu. Al mes d’abril, es va produir una millora de l’indicador del clima industrial del sector productor d’aquests béns, així com de les matri-culacions en vehicles de càrrega. Els in-dicadors relatius a la construcció també indiquen que el procés d’ajust del sector continua, encara que a ritmes interanuals més continguts. L’indicador avançat del consum de ciment va patir una davallada del 20,2% en el primer bimestre respec-te de l’any anterior i va accelerar el seu ritme de caiguda respecte de fi nals del 2009. La resta d’indicadors també tenen comportaments desfavorables, com ara la confi ança dels empresaris del sector al mes d’abril o els visats d’habitatges nous fi ns al mes de març. L’únic indicador que presenta taxes positives respecte de l’any anterior són els visats de rehabilita-ció d’habitatges.

Des de la prima-vera del 2009, la demanda exter-na està tenint un comportament més positiu, fet que ha provocat una millo-

ra en el dèfi cit comercial del sector ex-terior. Al mes de març, les exportacions reals han tornat a augmentar amb força a un ritme interanual del 23,8%, amb la qual cosa les vendes a l’exterior van tan-car el primer trimestre del 2010 amb un creixement superior al 17%. Per tipus de productes, cal destacar l’increment dels béns intermedis no energètics i de béns d’equipament, les vendes dels quals han crescut per sobre del 42% interanual en

Tot això es produeix en una conjuntura econò-mica especialment inquietant, no tan sols per les dades macroeconòmiques, àmpliament conegudes, sinó també per la creixent debili-tat política i l’escalada de la tensió a nivell so-cial. Espanya està sent el darrer país en sortir de la recessió i les perspectives per a aquest

any semblen empitjorar dia rere dia. Així, segons els resultats de la Comptabilitat Nacional Trimestral publicats per l’INE, el PIB real de l’economia espanyola -corregit dels efectes estacionals i calendari- es va estabilitzar al quart trimestre del 2009 i es va situar en una taxa de reducció intertrimestral del 0,1%, dues dècimes menys que en els mesos d’estiu. El conjunt de l’any 2009 es va tancar amb un descens mitjà anual del 3,6%. Per al conjunt de l’eurozona, s’estima que la baixada anual del PIB ha estat una mica més acusa-da i s’ha situat en el 4,1%. La progressiva moderació en el retrocés de l’economia espanyola des de mitjan 2009 s’explica bàsicament per un fre en la contribució negativa de la demanda nacional a l’avenç del PIB, juntament amb una millora del sector exterior.

Pel que fa al primer trimestre del 2010, segons les dades de Comp-tabilitat Nacional Trimestral (CNTR), el PIB va augmentar lleugera-ment (0,1% respecte de l’anterior) després de patir sis trimestres consecutius de caigudes. La caiguda interanual s’ha moderat fi ns al 1,3%

Per àmbits territorials, la recessió va afectar totes les comunitats autònomes i es va produir una major dispersió de les taxes de va-riació del producte interior brut (PIB). Així doncs, les caigudes més intenses es van produir a l’Aragó (-4,4%), el País Valencià (-4,3%) i les Canàries (-4,2%), amb un decrement anual del PIB superior a la mitjana dels vint-i-set països de la UE (-4,2%), mentre que les més lleus han estat a Extremadura (-2,0%) i Navarra (-2,5%).

Si fem l’anàlisi dels diversos components, hom constata que la de-manda nacional va continuar disminuint en el primer trimestre del 2010 respecte de l’anterior (-0,1%), encara que a un ritme menys acusat que durant els períodes precedents. El fre en el ritme de la caiguda i una aportació positiva de la demanda exterior neta va permetre el repunt del PIB en els primers mesos de l’any. De mane-ra desagregada, el consum -tant privat (0,5%) com públic (1,4%)- va presentar unes taxes intertrimestrals positives. En el primer cas, cal destacar la pujada de les vendes d’automòbils respecte de l’any 2009, segurament gràcies a factors com ara els ajuts del Pla 2000-E, l’increment de l’IVA al juliol o l’avançament de la Setmana Santa. També les vendes al detall van experimentar una millora. Aquesta tendència no sembla que tingui gaire perspectives de mantenir-se, ja que la confi ança del consumidor continua afeblint-se. La incer-tesa que genera el futur en l’economia de les famílies fa que l’any

El creixement interanual de

l’economia espanyola

continua sent negatiu

Es redueix la contribució

negativa de la demanda

exterior neta al PIB trimestral

CONJUNTURA SOCIOECONÒMICA 23

ambdós casos. L’anàlisi per àrees geogràfi ques mostra que el repunt de les vendes a l’exterior s’ha concentrat en el mercat europeu -es-pecialment a França i Itàlia- i en el mercat asiàtic. Les previsions indiquen que aquesta tendència es mantindrà en els propers mesos sobretot gràcies a la recuperació dels principals socis comercials es-panyols, a la depreciació de l’euro i al baix nivell del que parteixen després de la contracció del 2009.

El nivell d’importacions també va repuntar, amb una taxa inte-ranual del 22% al mes de març. Per grups de productes, les més signifi catives es van concentrar en béns intermedis no energètics, amb un creixement del 40%. Per al conjunt del trimestre, el des-equilibri comercial nominal es va reduir en un 12% gràcies a la retallada del saldo no energètic que va compensar l’increment del preu de l’energia, ja que el constant increment del preu del petroli representa una resistència important per a futures correccions del dèfi cit comercial.

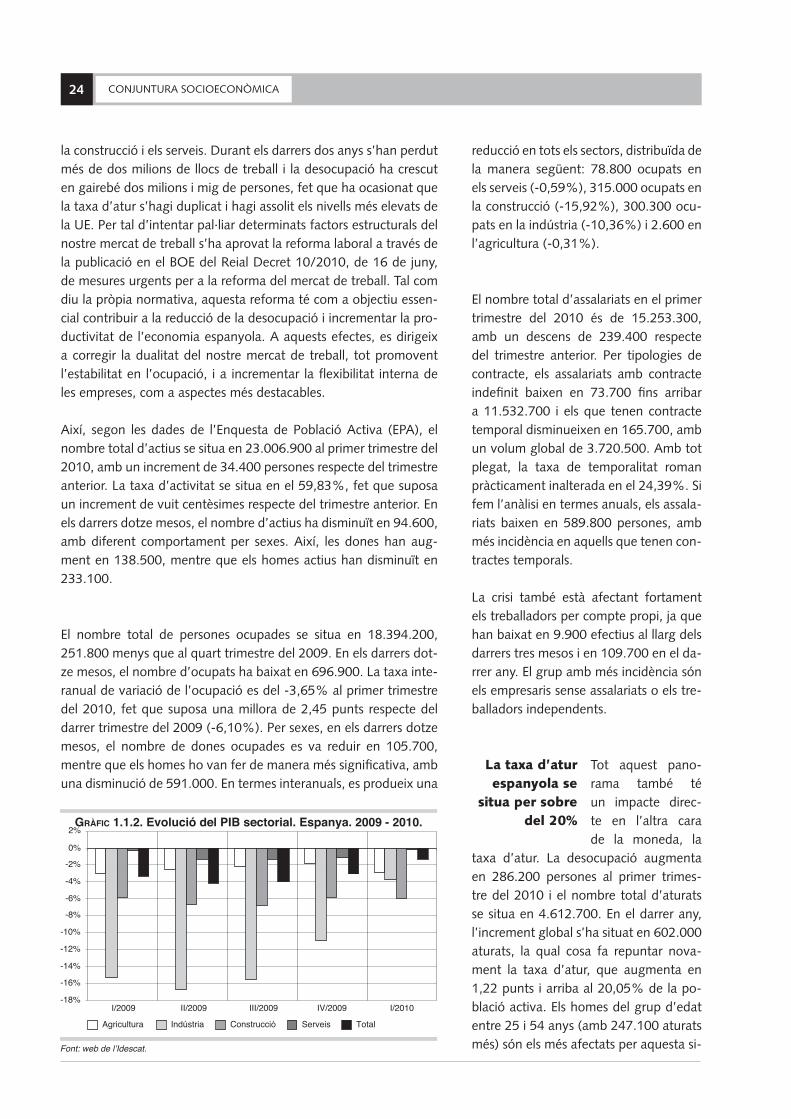

Des de l’òptica de l’oferta, el valor afegit brut a nivell agregat de totes les branques d’activitat continua registrant taxes de creixe-ment negatives, però de manera més suavit-zada, especialment en el cas de les industrials i les energètiques, així com en els serveis.

El sector primari és l’únic que ha presentat una evolució desfa-vorable en aquest primer trimestre i ha incrementat en un punt el seu ritme de caiguda, que s’ha situat en el -2,9%. Cal assenyalar l’impacte especialment negatiu de la desfavorable conjuntura me-teorològica dels primers mesos de l’any.